Типичными ошибками

являются следующие:

-

оценка

готовой продукции не соответствует

методу оценки,

установленному учетной политикой

организации; -

оценка

отгруженной продукции не соответствует

методу оценки,

установленному учетной политикой

организации; -

отражение

в учете как собственной готовой

продукции, выработанной

из давальческого сырья; -

неполное отражение

в учете выпущенной продукции; -

несвоевременное

отражение в учете отгруженной и

реализованной

продукции; -

отсутствие

налаженного аналитического учета

готовой продукции

по местам хранения и отдельным видам

готовой

продукции; -

отсутствие

инвентаризаций готовой продукции; -

неправильное

отражение в учете морально устаревшей,

испорченной

при хранении готовой продукции; -

неверное

отражение в бухгалтерском учете

различных товарно-материальных

ценностей как готовой продукции; -

отражение

товарообменных операций, минуя счет

реализации; -

реализация по

ценам в нарушение ценовой политики без

достаточного обоснования; -

неправильный

расчет и отражение в учете отклонений

фактической производственной

себестоимости готовой продукции от

стоимости ее по учетным ценам (при учете

готовой продукции по учетным ценам).

Также к наиболее

часто встречающимися ошибками в учете

движения готовой и отгруженной продукции

относятся:

— неприменение

организацией специализированных форм

первичной учетной документации по учету

готовой и отгруженной продукции;

— неполнота

оприходования на склад готовой продукции;

— некорректная

корреспонденция счетов, особенно при

использовании счета 40 «Выпуск продукции

(работ, услуг)»;

— несоответствие

данных аналитического и синтетического

учета;

— несоответствие

данных учета и счетов-фактур;

— неправильное

отражение возврата реализованной

продукции;

—

не отражение в книге продаж и книге

покупок налога на добавленную стоимость,

исчисленного соответственно с авансов

полученных и предъявленного к вычету

по авансам зачтенным;

—

несоответствие данных налоговых

деклараций книгам продаж, покупок и

регистрам бухгалтерского учета;

—

принятие к вычету НДС по счету-фактуре,

в котором в графе «Наименование товара»

не указаны наименование товаров (описание

выполненных работ или оказанных услуг).

Данное требование по заполнению

счета-фактуры отражено в п. 5 ст. 169 НК

РФ.

1 Оценка готовой продукции не соответствует методу оценки, установленному учетной политикой организации

Организации

могут

вести учет выпуска продукции двумя

способами:

• без использования

сч. 40 «Выпуск продукции (работ, услуг)»;

• с использованием

сч. 40.

Если

организация не использует сч. 40 «Выпуск

продукции (работ,

услуг)», тогда на сч. 43 «Готовая продукция»

учет выпуска

продукции отражается по фактической

себестоимости.

Если

организация использует сч. 40 «Выпуск

продукции (работ,

услуг)», то на сч. 43 «Готовая продукция»

продукция отражается

по нормативной или плановой производственной

себестоимости,

а отклонение ее от фактической

производственной себестоимости

списывается со сч. 40 в дебет сч. 90

«Продажи».

Необходимым

условием применения сч. 40 является

применение

на предприятии показателей нормативной

или плановой себестоимости,

что достигается обычно при использовании

нормативного

метода учета затрат на производство и

калькулирования себестоимости

продукции.

Вариант

учета выхода готовой продукции с

использованием сч.

40 нецелесообразно использовать, если

отклонения фактической

себестоимости продукции от нормативной

или плановой оказываются

значительными, а продукция реализуется

неритмично.

Задержки с реализацией продукции могут

привести к убыточности

организации, поскольку отклонения со

сч. 40 сразу списываются

на сч. 90, который ежемесячно закрывается

корреспонденцией

со сч. 99 «Прибыли и убытки». Если такие

факты

имеют место, аудитору следует указать

руководству предприятия

на неэффективность применяемого учетного

решения.

Готовая продукция

списывается в порядке реализации со

сч.

43 «Готовая продукция» в дебет сч. 90/2

«Продажи», только если она отгружена

или сдана покупателю

на месте и расчетные документы за нее

предъявлены этим

покупателям (заказчикам).

Если

договором поставки обусловлен момент

перехода права владения,

использования и распоряжения отгруженной

продукцией и риска ее случайной

гибели от предприятия к покупателю

(заказчику)

не в момент отгрузки или сдачи покупателю

на месте

(например, при экспорте продукции), то

до такого момента эта продукция

учитывается на сч. 45 «Товары отгруженные».

При фактической отгрузке ее производится

запись по кредиту сч.

43 «Готовая продукция» и дебету сч. 45

«Товары отгруженные».

Готовая продукция,

переданная другим предприятиям для

реализации на комиссионных и иных

подобных началах, также списывается

со сч. 43 «Готовая продукция» в дебет сч.

45 «Товары

отгруженные».

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- Опубликовано 25.11.2021 08:52

- Автор: Administrator

- Просмотров: 2768

Ранее мы рассказывали о проведении аудита МПЗ и выявляемых ошибках в отношении учёта материалов. Эта тема вызвала большой интерес среди наших читателей. Поэтому мы решили не останавливаться на достигнутом и в этой публикации остановимся на ошибках, встречаемых при аудите готовой продукции (ГП) в 1С: Бухгалтерии предприятия ред. 3.0.

Готовая продукция как часть МПЗ — конечный результат производственного процесса, как правило, предназначенный для продажи.

Аудиторская проверка участка ГП требуется большинству предприятий в сфере производства.

Цель проверки – анализ правильности и полноты оприходования готовой продукции, достоверного исчисления выручки от реализации и себестоимости реализованной продукции.

Рассмотрим самые распространенные ошибки, выявляемые в ходе аудиторской проверки в учете ГП:

1. В учётной политике не установлен порядок учёта готовой продукции или не применяется способ, закреплённый в учетной политике.

• оценка ГП не соответствует методу, который прописан в учётной политике организации (с применением счета 40 «Выпуск продукции (работ, услуг)» или без него).

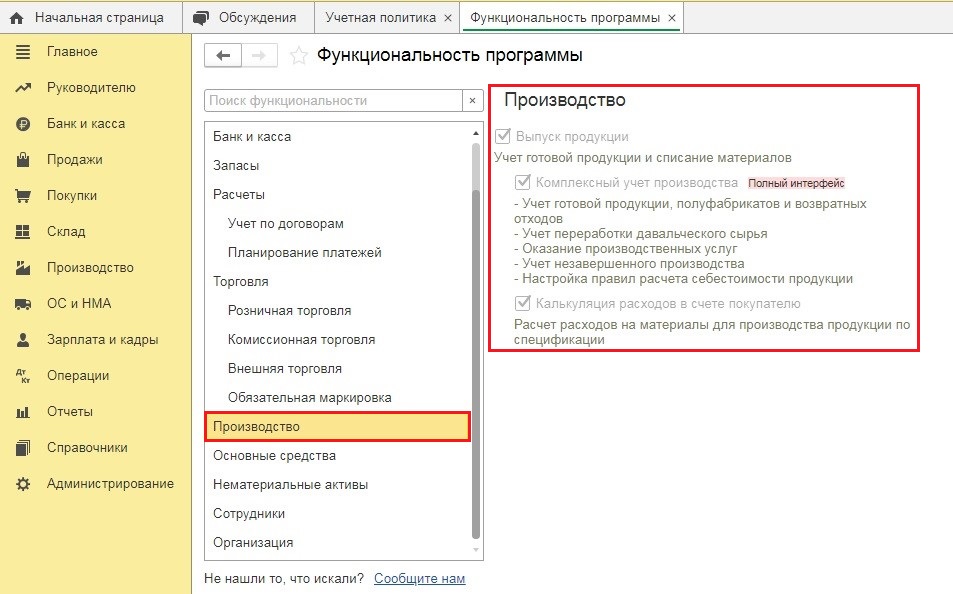

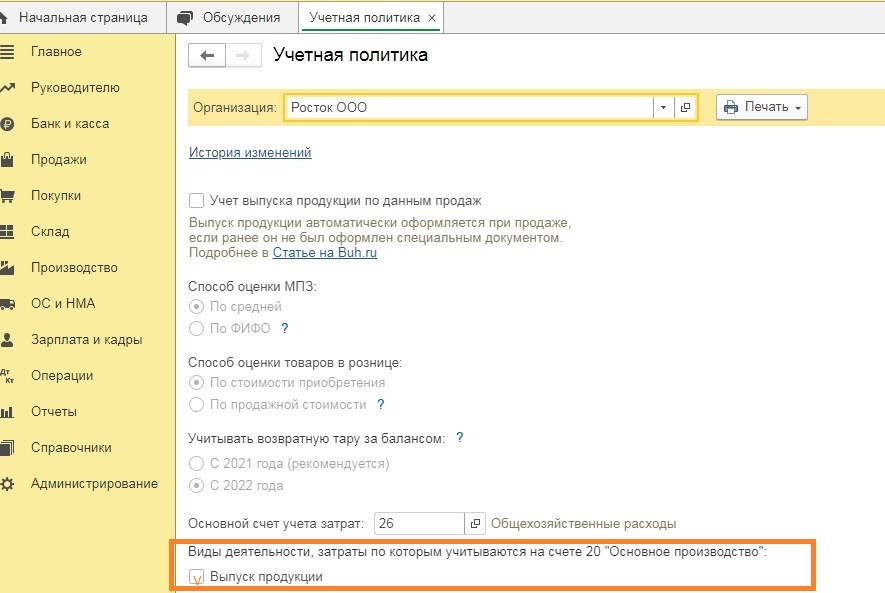

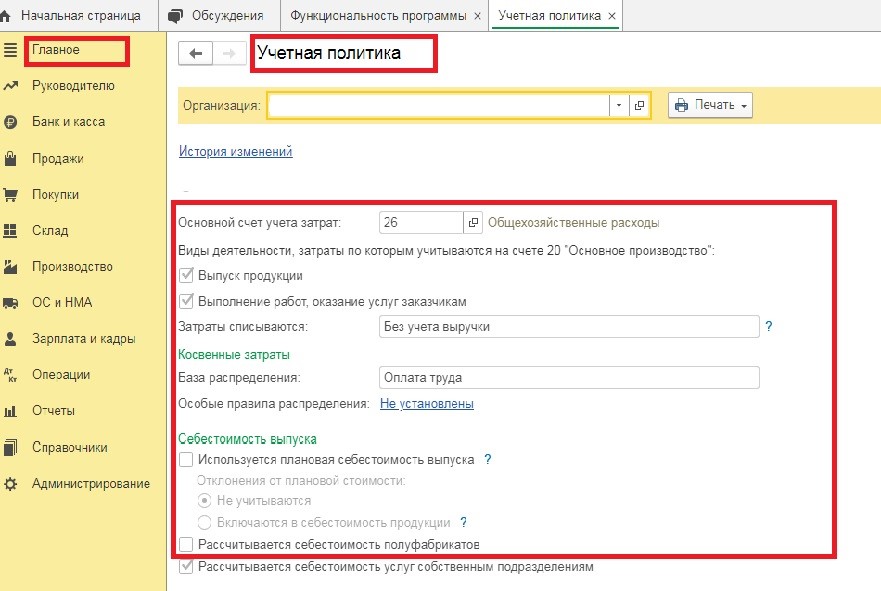

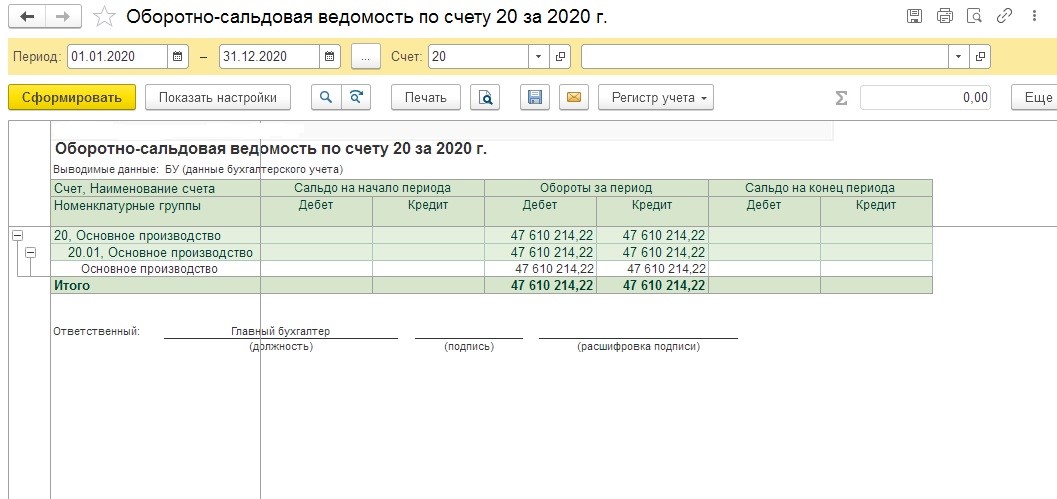

Чтобы в программе 1С: Бухгалтерия предприятия ред. 3.0 были доступны операции по учёту готовой продукции, ее следует настроить надлежащим образом.

В разделе «Главное» – «Функциональность» на вкладке «Производство» должен стоять флажок «Выпуск продукции».

Кроме того, нужно правильно заполнить учётную политику: в форме её настройки на вкладке «Затраты» указать выпуск продукции как вид деятельности, учет затрат по которому осуществляется на счете 20 «Основное производство».

• Оценка отгруженного товара не соответствует способу, который прописан в учётной политике организации.

2. Отражение в учёте выпущенной продукции в неполном объёме;

3. Несвоевременное отражение в учете отгруженной и реализованной продукции.

• ГП отражается в учёте как реализованная, когда она должна быть отражена как отгруженная;

• ГП отражена в учете как отгруженная, при этом на основании условий договора она уже является реализованной.

4. Ненадлежащий аналитический учет готовой продукции.

• Отсутствие налаженного аналитического учета готовой продукции по местам хранения и отдельным её видам

Аналитический учет ГП должен вестись таким образом, чтобы в любой момент времени можно было получить точную информацию о продукции, любого вида, а также знать на каком складе она хранится.

• Несоответствие данных складского учёта данным бухгалтерского учета в отношении отгруженной и хранящейся на складе ГП;

• Отсутствие аналитического учёта на счете 90 «Продажи»;

• Несоответствие данных аналитического и синтетического учёта готовой продукции.

5. Производственные предприятия ведут учет без использования счета 43 «Готовая продукция».

В учёте отсутствует информация о фактической себестоимости отдельных видов изготовленной продукции.

Аналитический учет по счету 20 «Основное производство» организован в разрезе единственной номенклатурной группы «Основное производство».

Счет 43 «Готовая продукция» не применяется.

6. Необоснованное использование счёта 45 «Товары отгруженные» для учёта отгруженной, но неоплаченной продукции;

7. Неправильный расчёт и отражение в учёте отклонений производственной себестоимости ГП по факту от стоимости её по учетным ценам

В 1С: Бухгалтерия предприятия ред. 3.0 раздел «Производство» отвечает за учёт производственных процессов, для выпуска продукции есть отдельный подраздел.

8. Не проводится инвентаризация при смене материально-ответственных лиц или перед составлением годовой отчётности.

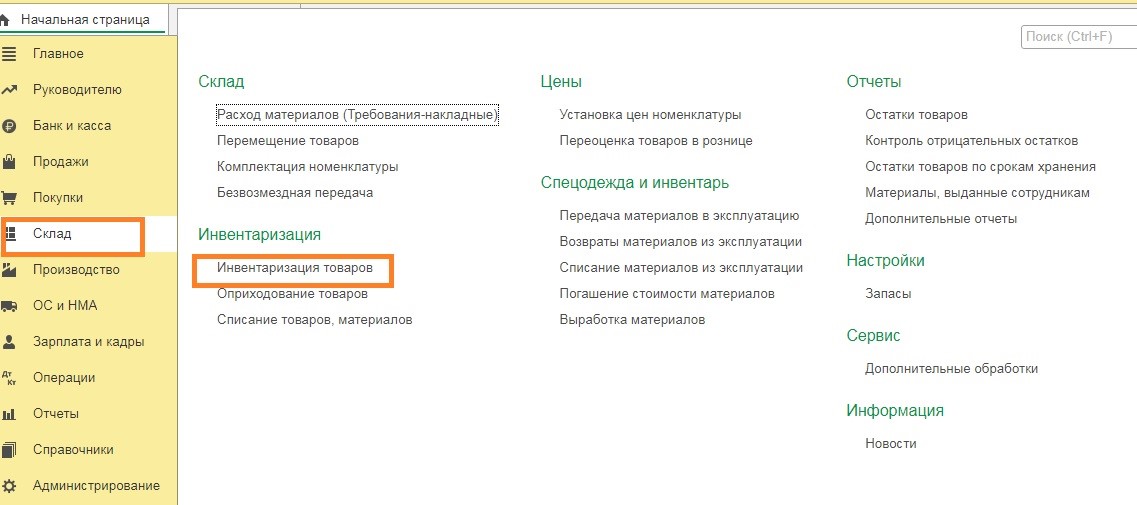

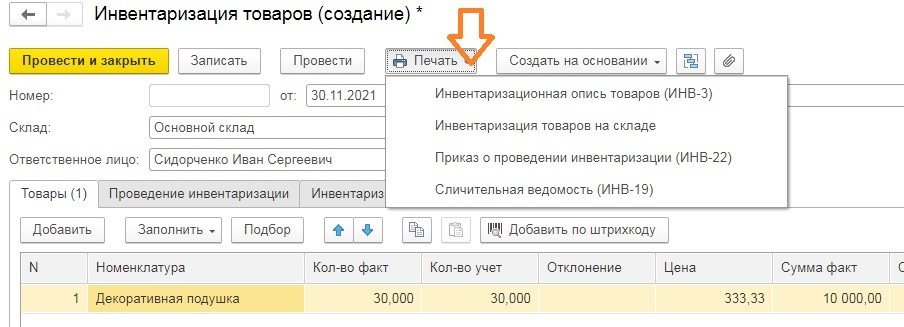

В 1С: Бухгалтерии предприятия ред. 3.0 приказ о проведении инвентаризации и саму инвентаризационную опись по готовой продукции можно сформировать в разделе «Склад», подраздел «Инвентаризация товаров».

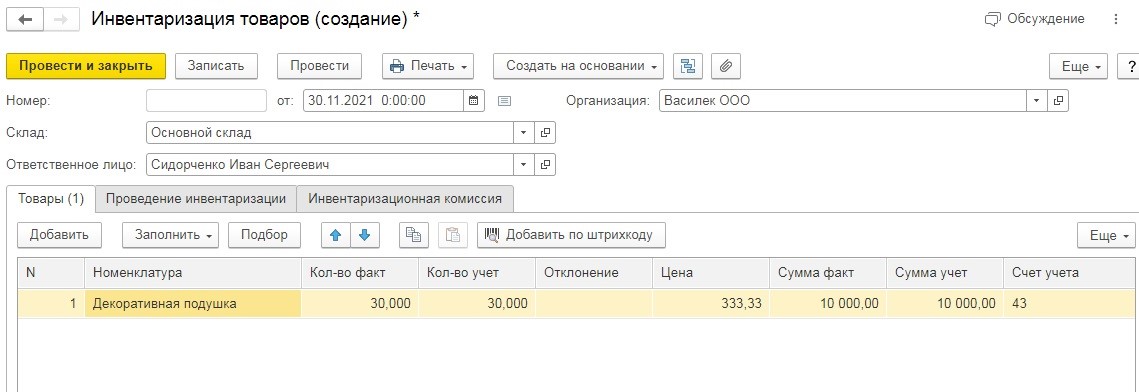

Создаем новый документ «Инвентаризация товаров», указываем дату, выбираем нужный склад.

Далее последовательно заполняем закладки «Товары», «Проведение инвентаризации», «Инвентаризационная комиссия».

После проведения документа возможно распечатать приказ инвентаризационные и сличительные ведомости.

9. Нарушение методологии бухгалтерского учета готовой продукции и товаров.

Неправильное отражение товарно-материальных ценностей как готовой продукции.

Например, по счёту 43 «Готовая продукция» отражено приобретение товара (МПЗ). Действующим Планом счетов бухгалтерского учета и Инструкцией по его применению данная корреспонденция счетов не предусмотрена.

Следовало для покупных товаров применять счета 10 «Материалы», 41 «Товары».

10. Нарушения, допущенные при оформлении первичных документов по учёту готовой продукции;

11. Нарушение порядка бухгалтерского учёта неликвидной, устаревшей, испорченной при хранении продукции;

12. Исправления по выявленным ошибкам прошлых лет в отчетном периоде путём увеличения выручки от продажи продукции текущего периода;

13. Не создаются резервы под обесценение материально-производственных запасов.

Если на отчетную дату выявлены признаки обесценения запасов, такие как моральное устаревание запасов, потеря ими первоначальных качеств, снижение их рыночной стоимости, сужение рынков сбыта, то необходимо определить чистую стоимость продажи этих запасов, в частности готовой продукции. Если в результате наличие обесценения подтвердится, то в бухгалтерском учете следует создать резерв под обесценение запасов.

Операции по созданию и списанию резерва отражаются на счете 14 «Резервы под снижение стоимости материальных ценностей».

14. Неправильное распределение прямых расходов на остатки готовой продукции и реализуемую продукцию, что повлекло завышение расходов при исчислении налога на прибыль.

Приведённые в публикации нарушения могут свидетельствовать о недостаточном уровне внутреннего контроля учёта готовой продукции и товаров.

По результатам аудиторской проверки оценивается уровень существенности ошибок и их итоговое влияние на достоверности бухгалтерской отчетности в отношении готовой продукции, а также мнение, выражаемое в аудиторском заключении.

Правильные настройки 1С: Бухгалтерия предприятия ред. 3.0 и организация надлежащего учёта готовой продукции позволит минимизировать риск допущения ошибок в данном разделе бухгалтерского учёта.

Автор статьи: Евгения Тарасова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Подборка по базе: Нормативно-правовые аспекты фитнес-услуг.pdf, когда выпускается красная сигнальная — Яндекс нашлось 3 млн резу, Иконопись как специфический вид живописи. Основные эстетические , Курсовая работа. Теоретические основы дошкольного образования (Д, ДОКЛАД Медико-социальные и психологические аспекты смерти 10_04_, Теоретико-методологические аспекты правового регулирования предп, Выпускная работа на тему _Психолого-педагогические аспекты испол, задание №1 методология аудита — копия.docx, Абитова А.А._ПНК ПО Теоретические основы организации обучения в , МЕТОДЫ И СТАНДАРТЫ АУДИТА МЕЖДУНАРОДНАЯ И РОССИЙСКАЯ ПРАКТИКА.do

1.4 Типичные ошибки, выявляемые при аудите движения готовой продукции

Типичными ошибками являются следующие:

1. Оценка готовой продукции не соответствует методу оценки, установленному учетной политикой организации.

Организации могут вести учет выпуска продукции двумя способами:

-Без использования счета 40 «Выпуск продукции (работ, услуг)»;

-С использованием счета 40.

Необходимым условием применения счета 40 является применение на предприятии показателей нормативной или плановой себестоимости, что достигается обычно при использовании нормативного метода учета затрат на производство и калькулирования себестоимости продукции.

Готовая продукция списывается в порядке реализации со счета 43 «Готовая продукция» в дебет счета 90 «Продажи», только если она отгружена или сдана покупателю на месте и расчетные документы за нее предъявлены этим покупателям (заказчикам).

Готовая продукция, переданная другим предприятиям для реализации на комиссионных и иных подобных началах, также списывается со счета 43 «Готовая продукция» в дебет счета 45 «Товары отгруженные».

2. Оценка отгруженной продукции не соответствует методу оценки, установленному учетной политикой организации.

Товары отгруженные учитываются на счете 45 «Товары отгруженные» по фактической производственной или нормативной (плановой) себестоимости. Записи по дебету счета 45 «Товары отгруженные» в корреспонденции со счетом 43 «Готовая продукция», 41 «Товары» могут производиться только в соответствии с оформленными документами (накладными, приемосдаточными актами и др.) по отгрузке готовых изделий (товаров) или передаче их для реализации на комиссионных и иных подобных началах.

Суммы списываются с кредита счета 45 «Товары отгруженные» в дебет счета 90 «Продажи» только при предъявлении покупателям (заказчикам) расчетных документов за отгруженную продукцию либо поступлении извещения комиссионера о реализации переданных ему изделий.

3. Неправильный расчет и отражение в учете отклонений фактической производственной себестоимости готовой продукции от стоимости ее по учетным ценам (при учете готовой продукции по учетным ценам).

При учете готовой продукции на синтетическом счете 43 «Готовая продукция» по фактической производственной себестоимости в аналитическом учете движение ее отдельных наименований возможно отражать по учетным ценам с выделением отклонений фактической производственной себестоимости изделий от их стоимости по учетным ценам. Такие отклонения учитываются по однородным группам готовой продукции, которые формируются предприятием исходя из уровня отклонений фактической производственной себестоимости от стоимости по учетным ценам отдельных изделий.

4. Отражение в учете как собственной готовой продукции, выработанной из давальческого сырья.

5. Неполное отражение в учете выпущенной продукции.

По строке «Готовая продукция» в бухгалтерской отчетности показывается фактическая производственная себестоимость остатка законченных производством изделий, прошедших испытания и приемку, укомплектованных всеми частями согласно условиям договоров с заказчиками и соответствующим техническим условиям и стандартам. Продукция, не отвечающая указанным требованиям, и несданные работы считаются незаконченными и показываются в составе незавершенного производства.

6. Несвоевременное отражение в учете отгруженной и реализованной продукции.

7. Отсутствие налаженного аналитического учета готовой продукции по местам хранения и отдельным видам готовой продукции.

8. Отсутствие инвентаризации готовой продукции.

9. Неверное представление деятельности, с изготовлением продукции из давальческого сырья у давальца-заказчика, как торговой деятельности. При приобретении предприятием продукции для ее дальнейшей переработки эту продукцию следует учитывать на счет 10 «Материалы», субсчет «Материалы, переданные в переработку на сторону». Отражать такие операции на счет 41 «Товары» неправомерно. В этом случае организации, занимающиеся торговой деятельностью, должны вести учет в порядке, аналогичном применяемому предприятиями, занимающимися промышленно-производственной деятельностью.

10. Неверное отражение в бухгалтерском учете различных товарно- материальных ценностей как готовой продукции.

2. Практическая часть «Рабочие документы аудитора»

Результаты проверки оформляются в форме рабочих документов аудита организации аналитического и синтетического учета выпуска и реализации готовой продукции.

После проведения всех необходимых процедур проверки правовой оценки договоров с покупателями и заказчиками аудитор должен оценить полноту и качество исполнения всех пунктов плана и программы аудита, а так же приемлемость плана как средства выявления существенных (материальных) ошибок и нарушений. Обнаруженные в ходе аудита правовой оценки договоров с покупателями и заказчиками ошибки и нарушения регистрируются в рабочей документации (рис. 2.1).

| Рабочий документ аудитора | Форма РД №-5 | ||||||

| Проверка правовой оценки договоров с покупателями и заказчиками | |||||||

| (указывается раздел или вопрос Программы) | |||||||

| Организация | Аудитор | ||||||

| Отдел (служба) | Дата начала проверки | ||||||

| Исполнитель | Дата окончания проверки | ||||||

| Телефон организации | |||||||

| Проверяемый период | |||||||

| Наименование

документа |

Краткая

характеристика нарушения |

Рекомендации

аудитора |

|||||

| Рабочий документ использован (не использован) при составлении аудиторского отчета (ненужное зачеркнуть | Рабочий документ принят: ________________ (Анисимов Н.В) |

||||||

| Аудитор | |||||||

| подпись | |||||||

| « »______________ | 2014 г. | « »_____________ | 2014 г. |

Рис. 2.1. Рабочий документ РД-3 «Проверка правовой оценки договоров с покупателями и заказчиками»

Аудит документооборота по данному участку учета осуществляется по формальным признакам (соответствие типовой унифицированной форме, наличие всех реквизитов, подписей, печати, даты, номера документа) и по существу отраженных операций (законность, целесообразность, достоверность, арифметический контроль сумм и итогов).

Перед ревизией готовой продукции необходимо ознакомиться с учетной политикой организации и установить:

— метод учета затрат на производство и калькулирования фактической себестоимости продукции;

— метод распределения затрат вспомогательного производства по видам выпускаемой продукции;

— метод распределения общепроизводственных расходов по видам впускаемой продукции;

— метод распределения коммерческих расходов по видам выпускаемой продукции;

— порядок оценки незавершенного производства и готовой продукции;

— способ ведения бухгалтерского учета готовой продукции;

— списание по счету 26 «Общехозяйственные расходы».

Необходимо установить наличие приказа на материально ответственных лиц организации и договоров на полную материальную ответственность с работниками организации, ознакомиться с договорами на реализацию готовой продукции, проверить наличие и отражение в бухгалтерском учете результатов инвентаризации готовой продукции и расчетов с покупателями.

В документально оформленных заказах аудитор проверяет разборчивость подписи, указание должности (полномочий) лица, составившего документ (заказ), оттиск печати организации-заказчика, точное указание юридического адреса и банковских реквизитов заказчика, конкретность (достаточную определенность) намерений заказчика, выраженную во всех существенных условиях заказа (предмет сделки, ассортимент, количество, качество, цена, сроки и т.д.). В заказе должно быть проставлено полное наименование организации, для которой он выполняется. Все выявленные отклонения от указанных параметров фиксируются в акте.

Первичные документы на сдачу продукции из производства на склад и ведомости выпуска готовой продукции используются ревизором при проверке достоверности объемов по выпуску продукции заданной номенклатуры в соответствующей отчетности.

Проверенные аудитором первичные учетные документы, отражающие движение годовой продукции, заносятся в рабочий документ; по первичным учетным документам, имеющим нарушения, заполняются все графы таблицы; по остальным документам при необходимости делаются записи в соответствующие графы (рис. 2.2).

| Рабочий документ аудитора | Форма РД №-6 | ||||||||||||||||||||

| Проверка оформления первичных учетных документов, отражающих движение готовой продукции | |||||||||||||||||||||

| (указывается раздел или вопрос Программы) | |||||||||||||||||||||

| Организация | Аудитор | ||||||||||||||||||||

| Отдел (служба) | Дата начала проверки | ||||||||||||||||||||

| Исполнитель | Дата окончания проверки | ||||||||||||||||||||

| Телефон организации | |||||||||||||||||||||

| Проверяемый период | |||||||||||||||||||||

|

|||||||||||||||||||||

| Рабочий документ использован (не использован) при составлении аудиторского отчета (ненужное зачеркнуть | Рабочий документ принят: ________________ (Анисимов Н.В) |

||||||||||||||||||||

| Аудитор | |||||||||||||||||||||

| подпись | |||||||||||||||||||||

| « »______________ | 2014 г. | « »_____________ | 2014 г. |

Рис. 2.2. Рабочий документ РД 6 «Аудит оформления первичных учетных документов, отражающих движение готовой продукции»

В ходе проверки большое внимание уделяется правильности корреспонденции счетов бухгалтерского учета и проверке правильности расчетов.

При аудите учета выпуска готовой продукции аудитор должен установить:

— вариант оценки готовой продукции — по фактической или нормативной (плановой) себестоимости;

— обоснованность выбора варианта оценки готовой продукции -применение варианта оценки по нормативной себестоимости целесообразно в отраслях с массовым и серийным характером производства и большой номенклатурой готовой продукции, а варианта оценки готовой продукции по фактической себестоимости — при единичном и мелкосерийном производстве, а также при выпуске массовой продукции небольшой номенклатуры;

— вариант учета готовой продукции при оценке ее по нормативной себестоимости — с применением или без счета 40 «Выпуск продукции (работ, услуг)»;

— организацию аналитического учета готовой продукции — правильность бухгалтерских записей по счетам 20 «Основное производство», 40 «Выпуск продукции (работ, услуг)», 43 «Готовая продукция.

Правильность определения себестоимости реализованной продукции аудитор выясняет с помощью арифметического контроля, а т же путем составления товарного баланса в натуральном и стоим ном выражении по отдельным видам продукции.

Остаток готовой продукции на начало и конец отчетного периода, выпуск за отчетный период и отгрузка (реализация) по учетной цене подтверждаются данными аналитического учета движения готовой продукции в бухгалтерии и информацией оперативного учета в производственно-диспетчерской службе. О выпуске из производства по фактической себестоимости свидетельствует информация сводного учета затрат на производство.

Ниже приведен возможный макет, который может использоваться при аудите организации бухгалтерского учета выпуска и продажи готовой продукции (рис. 2.3).

| Рабочий документ аудитора | Форма РД №-7 | ||||||||||||||||||||||||

| Проверка организации бухгалтерского учета выпуска и продажи готовой продукции | |||||||||||||||||||||||||

| (указывается раздел или вопрос Программы) | |||||||||||||||||||||||||

| Организация | Аудитор | ||||||||||||||||||||||||

| Отдел (служба) | Дата начала проверки | ||||||||||||||||||||||||

| Исполнитель | Дата окончания проверки | ||||||||||||||||||||||||

| Телефон организации | |||||||||||||||||||||||||

| Проверяемый период | |||||||||||||||||||||||||

|

|||||||||||||||||||||||||

| Рабочий документ использован (не использован) при составлении аудиторского отчета (ненужное зачеркнуть | Рабочий документ принят: ________________ (Анисимов Н.В) |

||||||||||||||||||||||||

| Аудитор | |||||||||||||||||||||||||

| подпись | |||||||||||||||||||||||||

| « »______________ | 2014 г. | « »_____________ | 2014 г. |

Рис. 2.3. Рабочий документ РД 7 «Аудит организации бухгалтерского учета выпуска и продажи готовой продукции»

В процессе аудиторской проверки необходимо установить достоверность сумм аналитического и синтетического учета по счетам, отражающим движение готовой продукции, на основании первичных учетных документов. При этом целесообразно использовать макет рабочего документа того же источника.

С целью организации сверки расчетов между аудируемым экономическим субъектом и покупателями может применяться рабочий документ «Сверка расчетов между организацией и покупателями», форма которого приведена ниже.

| Рабочий документ аудитора | Форма РД №-8 | |||||||||||||||||||||||||||||

| Сверка расчетов между организацией и покупателями | ||||||||||||||||||||||||||||||

| (указывается раздел или вопрос Программы) | ||||||||||||||||||||||||||||||

| Организация | Аудитор | |||||||||||||||||||||||||||||

| Отдел (служба) | Дата начала проверки | |||||||||||||||||||||||||||||

| Исполнитель | Дата окончания проверки | |||||||||||||||||||||||||||||

| Телефон организации | ||||||||||||||||||||||||||||||

| Проверяемый период | ||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||

| Рабочий документ использован (не использован) при составлении аудиторского отчета (ненужное зачеркнуть | Рабочий документ принят: ________________ (Анисимов Н.В) |

|||||||||||||||||||||||||||||

| Аудитор | ||||||||||||||||||||||||||||||

| подпись | ||||||||||||||||||||||||||||||

| « »______________ | 2014 г. | « »_____________ | 2014 г. |

Рис. 2.4. Рабочий документ РД 8 «Сверка расчетов между организацией и покупателями»

Текст работы размещён без изображений и формул.

Полная версия работы доступна во вкладке «Файлы работы» в формате PDF

Аудит считается одним из самых главных элементов в рыночной инфраструктуре, обеспечивающий защиту имущественных интересов владельцев. Предпосылкой к такому виду финансового контроля стала взаимная заинтересованность, как государства, так и предприятий, в обеспечении честности и прозрачности отчетностей и учета.

Аудитом называют вид деятельности, в основе которого лежат сбор и оценка фактов. Осуществляется подобная деятельность исключительно независимым уполномоченным лицом. Помимо исключения ошибок в отчетах и установления правдивости сведений, аудит обеспечивает разработку различных рекомендаций для увеличения эффективности деятельности субъекта.

Основная цель проведения аудита готовой продукции — это установление реального количества оприходованной продукции и исключение ошибок при вычислении полученной выручки от продаж.

Обязательно проведение проверки себестоимости продукции, которая была отправлена под реализацию. На сегодняшний день процесс аудита готовой продукции подразумевает решение задач, представленных ниже:

-

Подтверждение правильности выбора и применения способа оценки продукции;

-

Подтверждение первоначальной оценки учета и контроля;

-

Установление полноты и правильности оприходования продукции;

-

Подтверждение действительных объемов реализованной продукции и ее себестоимости.

Основной функцией аудита готовой продукции является контроль за производством, проверка достоверности финансовой отчетности.

В процессе проведения аудита предприятие обязано предоставлять аудитору все необходимые документы, среди которых договора на поставку, карточки складского учета, прейскуранты, счета-фактуры, накладные и прочие.

Методика проведения аудита готовой продукции

Методика проведения не является стандартной. Но обычно зависит именно от видов нарушений, которые необходимо найти в конкретном случае.

Чаще всего к подобным ошибкам относятся следующие (таблица 1):

Таблица 1 – Ошибки при учете готовой продукции

|

Содержание ошибки |

Примечание |

|

Неверно осуществляется вычисление итоговой стоимости реализованной продукции |

Расходы, включаемые в размер себестоимости, группируются по элементам различного экономического значения, для удобства расчета. |

|

Проведение неверной корреспонденции счетов |

При отражении их в операциях по договорам мены, в ситуации, когда имеет место зачет взаимных требований |

|

Присутствует несоответствие оценки готовой продукции |

Условиям ведения учета, которые ранее были выбраны и установлены на конкретном предприятии |

|

Отражение в учете предприятия соответствующим образом сырья различного типа |

— давальческий тип; — изготовленный собственными силами. |

|

В учете отражение реализованной продукции осуществляется несвоевременно |

Несоответствующим образом |

|

Намеренное или непреднамеренное повышение показателя выручки |

В случае отсутствия права собственности – при отсутствии в обозначенных случаях операций хозяйственного типа по счету №45 «Товары отгруженные» |

|

Отсутствие факта проведения инвентаризации продукции готового типа |

А также специальных форматов отчетности первичного типа по реализации |

Необходимо отметить, что количество нарушений в данном случае не ограниченно и стоит выделить еще несколько типичных ошибок по учету готовой продукции:

-

Оценка готовой продукции не соответствует методу оценки, установленному учетной политикой организации. Как уже отмечалось, организации могут вести учет выпуска продукции двумя способами:

• без использования счета 40 «Выпуск продукции (работ, услуг)»; • с использованием счета 40.

-

Неправильный расчет и отражение в учете отклонений фактической производственной себестоимости готовой продукции от стоимости ее по учетным ценам (при учете готовой продукции по учетным ценам). При учете готовой продукции на синтетическом счете 43 «Готовая продукция» по фактической производственной себестоимости в аналитическом учете движение ее отдельных наименований, как уже отмечалось, возможно отражать по учетным ценам (плановой себестоимости, отпускным ценам и т.п.) с выделением отклонений фактической производственной себестоимости изделий от их стоимости по учетным ценам.

-

Отсутствие налаженного аналитического учета готовой продукции по местам хранения и отдельным видам готовой продукции. Для хранения готовой продукции на предприятии должны быть организованы отдельные складские помещения. Хранить готовую продукцию в тех же помещениях, что и материальные ценности, используемые для ее производства, нельзя.

Обычно сама программа проведения подобного рода процедуры разрабатывается специалистами заблаговременно. В случае проведения проверки по инициативе самого предприятия обязательно утверждается руководителем.

Этапы аудита готовой продукции.

Весь процесс аудита готовой продукции условно разделен на три основных этапа — ознакомление, основная часть и заключение.

На ознакомительном этапе аудитор изучает все предоставленные бухгалтерские отчетности и записи, устанавливает соответствие данных в ведомостях данным бухгалтерского баланса. Помимо этого, аудитор должен убедиться в том, что данные о суммах реализации отражены в отчете о прибыли и убытках в полном объеме. Также на этом этапе проводятся аналитические процедуры, и проверяется, насколько правильно в учетной политике организации зафиксирован способ оценивания готовой продукции.

На основном этапе аудитору необходимо удостовериться в правильности составления и отображения всех бухгалтерских проводок, в соблюдении порядка отражения всех операций. При наличии каких-либо отклонений проверяется, насколько правильно распределены суммы этих отклонений между проданным товаром и его остатками на складе.

На заключительном этапе, когда завершены все проверки, аудитору необходимо сформировать пакет документов, который включает аудиторское мнение по результатам проведенной проверки, отчет проверки и рекомендации аудитора. Все эти документы передаются лицу, руководящему проверкой, вместе с проверенной рабочей документацией.

Нормативная база

По учету готовой продукции и ее реализации разработано множество документов, имеющих отраслевую специфику. Но одновременно с этим учет готовой продукции, работ, услуг рассматривается и в основополагающих документах по бухгалтерскому учету.

В России в настоящее время складывается четырехуровневая система законодательных актов.

-

Первый уровень нормативного регулирования готовой продукции включает:

-

Федеральный закон № 402-ФЗ «О бухгалтерском учете»;

-

Федеральный закон № 307-ФЗ «Об аудиторской деятельности»;

-

Гражданский кодекс РФ;

-

Налоговый кодекс РФ.

К нормативным документам второго уровня регулирования относятся:

положение поведению бухгалтерского учета и бухгалтерской отчетности; положения (стандарты) по бухгалтерскому учету отдельных объектов учета. Главное назначение таких положений — раскрыть правовые и методологические нормы.

-

ПБУ 9/99 «Доходы организации»;

-

ПБУ 10/99 «Расходы организации»;

-

ПБУ 5/01 «Учет материально-производственных запасов»;

-

ПБУ 1/08 «Учетная политика организации»;

-

ПБУ 4/99 «Бухгалтерская отчетность организации».

Третий уровень регулирования включает нормативные акты Правительства Российской Федерации, различного рода методические рекомендации, указания в основном Министерства финансов РФ, учитывающие, в том числе отраслевую специфику, а также иные акты правительственных органов, устанавливающие принципиальные нормы, которые необходимо использовать при разработке положений четвертого уровня:

-

План счетов бухгалтерского учета финансово — хозяйственной деятельности организаций и инструкция по его применению;

-

Приказ Минфина РФ от 28.12.2001 №119н «Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов»;

-

Приказ Минфина РФ от 13 июня 1995 г. №49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств».

К четвертому уровню относятся внутренние рабочие документы по учету готовой продукции организации, например: журналы-ордера, главная книга, хозяйственные договоры, счета-фактуры, книга продаж, акты сверки расчетов, протоколы о взаимозачете, товарные накладные, накладные на отпуск материалов на сторону, акт приема-передачи и т. д.

Таким образом, аудит готовой продукции является одной из обязательных процедур при проведении проверки бухгалтерской (финансовой) отчетности. Аудит должен осуществляться в соответствии с определенными правилами. Они отражаются в законодательных нормах. В некоторых случаях проведение такого аудит является строго обязательно для определенного типа предприятий. Ответственность за достоверность представляемой информации всегда несет именно руководитель предприятия. Сама аудиторская проверка такого типа может осуществляться как специальным подразделением самого предприятия, так и сторонним учреждением – кода требуется независимый анализ.

Список использованной литературы

-

Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ (действующая редакция 2016) – [Электронный ресурс] – Режим доступа: Информационно-правовая система Консультант ПЛЮС.

-

Постановление Правительства РФ от 23.09.2002 N 696 (ред. от 22.12.2011) «Об утверждении федеральных правил (стандартов) аудиторской деятельности». Правило (стандарт) № 3 «Планирование аудита» — [Электронный ресурс] – Режим доступа: Информационно-правовая система Гарант.

-

Парушина Н. В. Аудит: Основы аудита, технология и методика проведения аудиторских проверок //Парушина Н. В., Кыштымова Е. А. 2-е издание, переработанное и дополненное// — М.: ИД «ФОРУМ» – ИНФРА-М – 2012 г. Режим доступа: http://znanium.com/bookread2.php?book=365145