-

Типичные ошибки и нарушения, выявляемые при проверке расчетного, валютного и других счетов в банках

-

Обобщение результатов проверки и рабочие документы аудитора при проверке расчетного, валютного и других счетов в банках

• некорректная

корреспонденция счетов по учету

банковских операций;

• несоответствие

данных платежных поручений данным

выписки банка; неполное зачисление на

банковские счета валютной выручки по

экспортным операциям;

• неправильное

применение курса ин. валюты при определении

стоимости активов и обязательств,

выраженных в ин. валюте, ошибки при

исчислении курсовых разниц;

• тексты платежных

поручений, послуживших основанием для

оплаты с валютного счета, не переведены

на русский язык;

• нарушение сроков

исполнения обязательств по контрактам,

в счет выполнения которых предприятием

производились авансовые платежи за

границу в валюте.

Обобщение результатов

проверки. Обнаруженные нарушения

фиксируются в рабочих документах,

определяется их количественное влияние

на показатели бухгалтерской отчетности.

Рабочий документ может быть оформлен

в виде таблицы нарушений с указанием

характеристики нарушений, нормативного

документа, который нарушен, а также

рекомендации аудитора по устранению

нарушения.

Тема 15. Проверка финансовых и капитальных вложений при проведении аудита

-

Цели проверки финансовых вложений и источники информации

Основная

цель аудита финансовых вложений

— составить

обоснованное мнение о достоверности и

полноте информации о них в финансовой

(бухгалтерской) отчетности проверяемого

экономического субъекта. В ходе проверки

аудитор должен установить, насколько

полно и своевременно оформлены все

необходимые документы по передаче

прав на ценные бумаги и соблюдены ли

требования налогового законодательства.

Можно выделить четыре основных направления

проверки.

1. Аудит вложений

в ценные бумаги.

2.

Аудит вложений в уставные капиталы

других организаций.

3. Аудит вложений

в совместную деятельность.

4. Аудит учета

вложений в займы.

Для

того чтобы сформулировать объективное

мнение о достоверности и законности

операций, осуществленных на предприятии

с финансовыми вложениями, аудитор

должен:

1) изучить состав

финансовых вложений по данным первичных

документов и учетных регистров;

2)

подтвердить первичную оценку системы

внутреннего контроля и бухгалтерского

учета финансовых вложений;

3)

подтвердить правильность документального

оформления вложении в уставные капиталы

других организаций и совместную

деятельность;

4)

установить правильность отражения в

учете операций с финансовыми Вложениями;

5)

подтвердить достоверность начисления,

поступления и отражения в учете доходов

по операциям с финансовыми вложениями;

6)

оценить качество инвентаризаций

финансовых вложений.

Источники

информации:

Положение об учетной политике организации;

копии учредительных документов;

документы приема-передачи вкладов в

уставные капиталы других организаций;

выписки из реестра акционеров; сертификаты

акций- облигации; векселя и другие

ценные бумаги; договоры купли-продажи

ценных бумаг договоры совместной

деятельности, документы приема-передачи

вкладов в совместную деятельность;

свидетельства на сумму произведенных

вкладов в другие организации; документы

приема-передачи ценных бумаг; депозитные

договоры, договоры займа; книги

(реестры) регистрации ценных бумаг,

учетные регистры

(журналы-ордера, ведомости, машинограммы

и др.) по счетам 58, и др, платежные поручения

и выписки банка; приходные и расходные

кассовые ордера- Книга учета ценных

бумаг. Главная книга; формы учетной

документации по инвентаризации (ведомости

результатов инвентаризации,

инвентаризационные описи и т.п.);

отчетность.

В

начале проверки аудитор должен

проанализировать данные первичных

документов и учетных регистров и

выяснить состав финансовых вложений

предприятия (краткосрочные и

долгосрочные; государственные,

муниципальные и корпоративные ценные

бумаги; паи (дол), акции, облигации,

депозиты, предоставленные займы и др.).

Ознакомиться с организацией учета и

хранения ценных бумаг. На основе анализа

доходности установить экономическую

целесообразность финансовых вложений,

исследовать влияние отвлечения средств

на показатели финансово-хозяйственной

деятельности предприятия.

Для

подтверждения первичной оценки систем

внутреннего контроля и бухгалтерского

учета финансовых вложений аудитор на

основе полученной информации заполняет

разработанные тесты, по результаудитам

тестирования устанавливается оценка

надежности систем и сравнивается с

первоначальной оценкой, полученной на

стадии планирования аудита. Если такая

оценка окажется ниже первоначальной

то необходимо скорректировать объем и

порядок проведения других аудиторских

процедур. Аудитор определяет для себя

объекты повышенного внимания при

планировании контрольных процедур и

уточняет аудиторский риск.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

19.04.2020199.17 Кб0Б2.doc

- #

- #

- #

Екатерина Цевина

Эксперт по предмету «Бухгалтерский учет и аудит»

Задать вопрос автору статьи

Особенности организации аудита по расчетным счетам организации в банках

Целью аудита операций по расчетным счетам является установления соответствия показателей банковских выписок, данным бухгалтерского учета.

Исходя из цели аудит операций по расчетным счетам предполагает выполнение следующих процедур (Рис.1):

Рисунок 1. Процедуры аудита операций по расчетным счетам

Результаты такой аудиторской проверки позволят выявить незаконное списание денежных средств со счетов в банках при отсутствии подтверждающих документов. Также может обнаружиться, что подтверждающие документы отражают одну цель использования, а перевод был произведен с другой целью.

![]()

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Получить скидку 4 500 ₽

Также аудитор выяснят:

- если место незаконным (бездоговорным) банковским операциям;

- полноту и своевременность оприходования товарно-материальных ценностей, которые были оплачены с расчетного счета;

- наличие и достоверность документов, которые подтверждают получение ссуд или предоставление займов;

- правильность и законность операций с аккредитивами.

Замечание 1

Аудиторская проверка осуществляется отдельно по каждому открытому в организации расчетному счету. После чего производится проверка консолидированных данных по всем счетам.

Этапы аудиторской проверки операций по расчетным счетам

Аудит операций по расчетному счету имеет свою последовательность действий.

В отличии от аудита кассовых операций, аудит операций по расчетным счетам имеет особенность в том, что осуществляется уже на этапе планирования аудиторской проверки.

Первым делом, аудитор проверяет все имеющиеся расчетные счета организации на предмет наличия соответствующих документов (договоров с банками).

«Аудит операций по расчетным счетам организации в банках» 👇

После чего, осуществляется проверка банковских выписок. Сверяются обороты по счетам бухгалтерского учета, куда были занесены данные из таких выписок. Проверяется обоснованность и законность затрат.

Замечание 2

В аудиторской практике, были случаи, когда недобросовестные бухгалтеры заменяли действительные выписки на фиктивные, где были отражены неверные данные о суммах и назначении перечислений. В таких случаях, назначалась встречная проверка с контрагентами и производился запрос в банк на получение действительных банковских выписок.

Далее сверяются данные в журналах-ордерах, главной книге и оборотно-сальдовой ведомости с остатками, отраженными в банковских выписках за отчетный период.

В случаях, когда на предприятии применяются расчеты по чековым книжкам, аудитор проверяет наличие корешков от страниц таких книжек. Необходимо установить, или соответствуют номера и суммы использованных чеков корешкам книг, а при выявлении аннулированных или испорченных чеков – выяснить, есть ли отметка об этом в корешках.

Источниками информации аудита расчетных операций также являются первичные документы и учетные регистры по учету расчетов с поставщиками, покупателями, различными дебиторами и кредиторами, расчеты по претензиям и т.д. Изучают также соответствующие журналы — ордера и сведения при журнально-ордерной форме учета, баланс и другие финансовые отчеты.

Особого внимания требует проверка учетных данных о стоимости материалов, которые находятся в пути, если они оплачены, но еще поступили в организацию.

Типичные нарушения, выявляемые при аудите операций по расчетным счетам организаций

При проведении аудита средств на расчетных счетах, имеют место случаи таких нарушений:

- прямое хищение денежных средств: или ничем не скрытое, или скрытое неоформленными документами и расписками;

- покрытия злоупотреблений отдельными работниками вместе с кассиром;

- проводится замена документов или сделаны исправления в выписках банка соответствующих сумм;

- присвоение наличности, полученной в банке (не оприходование полученных средств)

- не оприходование и присвоение денежных сумм, не поступивших с банка, от различных физических и юридических лиц по приходным ордерам, от различных юридических лиц по договоренности;

- неправильно составленная корреспонденция счетов;

- и т.п.

Обнаруженные ошибки и факты мошенничества необходимо сгруппировать с целью установление их существенности и подготовки итоговой аудиторской документации.

На каждый факт, выявленный аудитором, необходимо сделать описание со ссылкой на нарушение того или иного нормативно-правового акта. Указать:

- кто допустил ошибку или мошенничество;

- по чьему указанию или разрешению совершено нарушение или разрешение;

- где и когда допущено нарушение;

- размер материального ущерба и другие последствия.

Установленные аудитором нарушения, заносятся в аналитическую часть аудиторского заключения. После исправления таких нарушений, они могут быть оттуда удалены. В случае, если нарушения не являются существенными, их можно не заносить в аудиторское заключение.

Замечание 3

Кроме того, аудитор может дать рекомендации, по разработке мероприятий внутреннего контроля операций по расчетным счетам организации, во избежание нарушений в будущем.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

Абляметова Мавиле Айдеровна1, Грекова Вита Анатольевна1

1ФГБОУВО «Крымский Федеральный Университет им. В.И. Вернадского», Институт Экономики и Управления

Аннотация

Каждый собственник видит свою компанию постоянно развивающейся, увеличивающей свои активы и постоянно повышающую свою прибыль. Для развития бизнеса можно использовать различные виды ресурсов, как денежные, материальные, интеллектуальные, административные, технологические, кадровые. Конечно, основными из перечисленных видов, являются денежные ресурсы. Отсюда на первый план выходит повышение эффективности использования уже имеющихся в распоряжении компании денежных ресурсов, так как именно от этого зависит ликвидность и рентабельность экономического субъекта. Именно денежные средства, являясь наиболее ликвидным активом, являются основой для оценки уровня ликвидности организации. В связи с этим именно ошибки и нарушения в учете денежных средств могут самым негативным образом сказаться на эффективной деятельности хозяйствующего субъекта.

Ablyametova Mavile Ayderovna1, Grekova Vita Anatol’evna1

1V.I. Vernadsky Crimean Federal University, Institute of Economics and Management

Abstract

Each owner sees the company is constantly developing, increasing its assets and constantly increase their profits. For business development you can use different types of resources like money, material, intellectual, administrative, technological and human resources. Of course, the most important of these types are monetary resources. Here, in the foreground, the improved utilization of the available company cash resources, as it depends on the liquidity and profitability of the economic entity. That is cash being the most liquid asset, are the basis for assessing the liquidity level of the organization. In this regard, it errors and irregularities in the accounting of funds can adversely affect the efficient activities of the entity.

Библиографическая ссылка на статью:

Абляметова М.А., Грекова В.А. Типичные ошибки и нарушения в учете денежных средств, выявляемые в ходе аудита, и пути их решения // Современные научные исследования и инновации. 2017. № 4 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2017/04/80988 (дата обращения: 02.06.2023).

Особенности денежных средств как объектов бухгалтерского учета и аудита, могут быть выявлены лишь исходя из их экономической сути и с учетом понятий, выработанных экономической наукой в течение последних веков. В этом контексте следует отдельно акцентировать внимание на научных подходах к дефиниции денег и денежных средств, синтезировав многолетние исследования ученых, направленные на изучение этих терминов на макро- и микроэкономическом уровнях. Эта необходимость вызвана, как тесной взаимосвязью макро- и микроэкономики, как отдельных экономических наук, так и самих категорий денег и денежных средств.

Деньги – это одно из самых грандиозных открытий человечества на протяжении его существования. Являясь наиболее весомым фактором стабильного функционирования рыночной экономики, деньги напрямую влияют на стабильность экономического развития страны, способствуя максимальному использованию мощностей предприятий, полной занятости населения и тому подобное. Именно эффективно действующая денежная система и платформа, на которой держится весь круговорот доходов и расходов, как экономики страны на макроуровне, так и экономики предприятий на микроуровне.

Деньги являются наиболее мобильным и ценным ресурсом предприятия, поэтому аудит их наличия и движения дает возможность выявить резервы рационального использования, новые тенденции, изменения источников поступления и направлений расходования, маневрировать средствами с наибольшей эффективностью.

Аудит денежных средств дает возможность детализировать сводные данные по источникам их поступления и расходования, определить целесообразность расходования, структуру и динамику в расходовании денег, их влияние на эффективность хозяйствования. А также в ходе аудиторской проверки могут быть выявлены всевозможные ошибки и нарушения при ведении учёта денежных средств, которые непосредственно ведут к искажению бухгалтерской отчётности предприятия.

В своей монографии И.И. Сахарцева отмечает, что «целью аудита операций с денежными средствами является получение достаточных доказательств уверенности в эффективности их использования, достоверности отражения и раскрытия информации в соответствии с действующими принципами и утверждениями (качественными аспектами) представление финансовой отчетности, подтверждения финансовой эластичности и достаточности свободных денежных средств для дальнейшей непрерывной деятельности предприятия» [1, с.65].

Основной целью аудита денежных средств является предоставление аудитором обоснованному выводу о законности, достоверности, целесообразности кассовых операций, операций на счетах в банках, операций с средств в пути, операций с денежными документами, операций с эквивалентами денежных средств [2].

Отметим, что выбор методов и техники проведения аудита зависит от различных факторов, в частности, от особенности работы предприятия, интенсивности кассовых операций, формы ведения бухгалтерского учета, объема документооборота и тому подобное.

Основными методическими приемами во время аудита денежных средств является:

— инвентаризация;

— проверка документов по форме, сути и содержанию;

— арифметическая, логическая, экспертная, встречная проверка;

— прием взаимного контроля операций и документов;

— оценка документов по данным корреспондирующих счетов, опросов.

Особое внимание аудитора должно быть сосредоточено на правильности оформления кассовых документов. Во время исследования отчета кассира и приложенных к нему документов аудитор сопоставляет номера последних приходных и расходных кассовых ордеров с записями в журнале регистрации для проверки в полноте учета последних кассовых операций. Результаты проверки правильности и своевременности оформления кассовых документов оформляют с помощью рабочего документа аудитора.

Учитывая указанное, для проверки соблюдения целевого использования денежных средств аудитор сверяет данные отчетов кассира, кассовой книги, выписок банка, расходных и приходных кассовых ордеров, а также другие документы, которые отражают расходование наличных по назначению [3, с. 322]. По результатам проверки устанавливают факты нецелевого использования наличных и выясняют их причины.

Во время проверки оприходования поступлений наличности осуществляется анализ кассовых оборотов поступления наличных из банка. Оприходование должно быть полным и своевременным, что подтверждается сверкой данных кассовой книги, банковских выписок (по суммам и датам денежных средств, полученных со счетов в банке), приходных кассовых ордеров (по суммам и датам денежных средств) и др.

В процессе аудита денежных средств в кассе проверяется соблюдение порядка выдачи предприятиями наличных под отчет (соблюдение требований, установленных сроков представления в бухгалтерию авансовых отчетов и своевременности возврата неиспользованных остатков авансовых сумм, целевое их расходование).

На практике, зачастую, возникают ошибки и нарушения в учёте денежных средств в ходе проведения кассовых и расчётных операций, выявленные при аудиторской проверке. Рассмотрим типичные ошибки по учёту денежных средств представленные в таблице 1.

Таблица 1 – Типичные ошибки и нарушения по ведению бухгалтерского учёта движения денежных средств, и пути их решения

| № | Ошибки и нарушения | Нормативно-законодательная база | Примеры | Рекомендации по устранению допущенных нарушений |

|

1 |

2 |

3 |

4 |

5 |

| 1. | Отсутствие первичных кассовых документов или оформление их с нарушением нормативно-законодательных актов | п. 13 «Порядка ведения кассовых операций в Российской Федерации, утвержденный Решением Совета директоров Банка России от 22.09.1993г. № 40» | Выдача денежных средств из кассы, не подтвержденных распиской получателя в расходном кассовом ордере. | Повышение уровня компетенции учётного персонала |

| 2. | Несоблюдение установленного лимита расчетов наличными деньгами между юридическими лицами | п. 2 Указания ЦБ РФ от 11.03.2014 № 3210-У о правилах расчёта лимита кассы | Не предоставление расчёта на установление лимита кассы организацией в обслуживающие учреждения банка. | Проверка надлежаще оформленных документов. Усиление контроля за соблюдением лимита кассы |

| 3. | Излишнее списание денег путём завышения или занижения итоговых оборотов по кассе с повторным использованием одних и тех же документов или фиктивных документов | п. 23 «Порядка ведения кассовых операций от 22.09.1993г. № 40», Федеральный закон от 21.11.1996г. № 129-ФЗ «О бухгалтерском учете» | Перечень документов, реквизиты которых не совпадают с Журналом регистрации приходных и расходных кассовых ордеров можно обнаружить при сплошном просмотре кассовых документов, прикреплённых к отчёту кассира. Данные факты отражаются в рабочей документации аудитора | Внесение исправительных записей и усиление контроля по учёту движения денежных средств и фактов хозяйственной жизни по операциям с ними |

| 4. | Некорректное отражение кассовых операций в учетных регистрах; формальное проведение инвентаризации кассы | Постановление Госкомстата России от 18.08.1998г. № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» | В следствии чего, могут быть выявлены арифметические ошибки при подсчете оборотов и остатков в учетных регистрах | Повышение уровня квалификации учётного персонала |

| 5. | Отсутствие платежных документов, подтверждающих факт совершения операций, или оформление их ненадлежащим образом | Положение Банка России от 05.01.1998г. № 14-П «О правилах организации наличного денежного обращения на территории Российской Федерации» | Хозяйственная операция по которой составлено платёжное поручение, но не отсутствует банковская выписка, считается не действительной | Усиление контроля за движение документооборота по учёту денежных средств |

| 6. | Несоответствие данных в платежных поручениях данным выписки банка | ст. 23 НК РФ «Обязанности налогоплательщиков», “Гражданский кодекс Российской Федерации (часть вторая)” от 26.01.1996 N 14-ФЗ (ред. от 28.03.2017) – Статья 864. Условия исполнения банком платежного поручения | Отражены ложные показатели, то есть несоответствии дат и сумм по денежным операциям | Качественная проверка надлежаще оформленных документов, контроль учётного персонала |

| 7. | Некорректная корреспонденция счетов по учету банковских операций | пункт 3 статьи 10 Федерального закона от 21.11.1996 № 129-ФЗ ”О бухгалтерском учете” | Ошибочное занесение сумм на тот или иной счёт. В конце отчётного периода несоответствие данных фактическому значению корректируется | Повышение уровня квалификации учётного персонала |

Объектами аудита денежных средств на текущем счете в банке и банковских операций являются: наличие у предприятия текущих и других счетов в банках; законность операций, которые осуществляются на этих счетах; правильность документального оформления банковских операций; полнота и соответствие уплаченных средств по выставленным счетам; соответствие сумм, указанных в выписках банка суммам, отраженным в первичных документах; достоверность и целесообразность осуществления банковских операций; правильность отражения банковских операций на бухгалтерских счетах [3, с.324].

Факт нарушений выясняют по результатам проверки отчетов кассира, расходных кассовых ордеров, авансовых отчетов подотчетных лиц и приложенных к ним подтверждающих документов. Денежные средства, которые не возвращены своевременно подотчетным лицом в кассу предприятия, арифметически добавляются к остатку наличности в кассе за каждый день.

Типичными нарушениями, которые выявляются во время аудита денежных средств, являются нарушения, представленные на рисунке 1.

Рисунок 1. Типичные нарушения, выявляемые в ходе аудита денежных средств.

Во время аудита необходимо удостовериться в наличии всех выписок банка со счетов предприятия. Если окажется, что определенное количество выписок в делах предприятия отсутствует, необходимо получить в банке заверенные копии. Достоверность выписок определяют, как по их внешним признакам (наличие необходимых реквизитов, подписей, штампов банка и тому подобное), так и встречной проверки, на всех выписках должен быть штамп банка. Исправления в выписках удостоверяется подписью главного бухгалтера и гербовой печатью. Встречной проверке обязательно подлежат выписки с подчистками и исправлениями, не подтвержденными банком.

Важно проверить полноту и достоверность банковских выписок и приложенных к ним документов. Полноту устанавливают по их нумерации по страницам и переносом остатка средств на счете.

Остаток средств на конец периода в предыдущей выписке банка должен равняться остатку средств на начало периода в следующей выписке. Кроме того, следует убедиться, что все осуществленные через банк операции являются достоверными и подтверждены соответствующими документами. Бывают случаи, когда их подделывают или прикладывают не полностью, что дает возможность, применяя неправильную корреспонденцию счетов, скрывать в учете злоупотребления на определенные суммы.

Выводы.

Итак, целью аудита операций с денежными средствами является получение достаточных доказательств уверенности в эффективности их использования, достоверности отражения и раскрытия информации в соответствии с действующими принципами и утверждениями представления финансовой отчетности, подтверждения достаточности свободных денежных средств для дальнейшей деятельности предприятия.

Библиографический список

- Сахарцева И. И. Теоретико-методологические аспекты формирования программ аудита: [Монография] / И.И. Сахарцева. – К. : Кондор, 2005. – 374 с.

- Федеральный закон от 30 декабря 2008 г. N 307-ФЗ «Об аудиторской деятельности»

- Ясишена В. В. Сущность денежных потоков предприятий, и их классификация / У. В. Ясишена // Экономический анализ. – 2008. – № 2 (18). – С. 321-324.

Количество просмотров публикации: Please wait

Все статьи автора «Juliet Riger»

Аудиторы проанализировали для «Клерка» массив отчетности за прошлый период и выделили главные проблемные вопросы.

1. Займы выданные

Все займы выданные можно разделить на:

-

краткосрочные и долгосрочные;

-

процентные и беспроцентные;

-

выданные сотрудникам или третьим лицам (организациям, индивидуальным предприятиям и так далее).

Все выданные процентные займы являются финансовыми вложениями Организации и должны учитываться на счете 58.3 «Предоставленные займы». В отчётности не погашенная сумма процентного займа отражается по строкам 1150 «Финансовые вложения» или 1240 «Финансовые вложения» в зависимости от срока, оставшегося до погашения суммы долга на отчётную дату.

Все выданные беспроцентные займы учитываться на счете 76 «Расчеты с разными дебиторами и кредиторами», при выдаче беспроцентного займа сотруднику организации на счете 73 «Расчеты с сотрудниками по прочим операциям». В отчётности не погашенная сумма процентного займа отражается по строкам 1170 «Прочие внеоборотные активы» или 1230 «Дебиторская задолженность» в зависимости от срока, оставшегося до погашения суммы долга на отчётную дату.

Проценты по выданным займам учитываются на счете 76 «Расчеты с разными дебиторами и кредиторами», при выдаче займа сотруднику организации на счете 73 «Расчеты с сотрудниками по прочим операциям».

Все про налоговые проверки — в легендарном курсе “Клерка”.

Обучение проводит эксперт по вопросам налоговой и корпоративной безопасности бизнеса, бывший сотрудник ОБЭП Иван Кузнецов.

За месяц научитесь выстраивать защиту при угрозе уголовного дела, защищаться при допросе, инвентаризации, осмотре, выемке и определять законность действий налоговиков и полиции при проверках.

Посмотреть бесплатный урок из курса

2. Свернутое отражение дебиторской и кредиторской задолженности

В бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету (п. 34 ПБУ 4/99, п. 40 Положения N 34н, Письмо Минфина России от 17.08.2012 N 07-02-06/204).

Дебиторская и кредиторская задолженность должна быть сформирована как минимум по каждому договору с контрагентом. В случаях, если условиями договора прямо указана невозможность зачета авансов и исполнения обязательства, тогда в рамках этого договора может существовать как дебиторская, так и кредиторская задолженность.

Таким образом, в бухгалтерском балансе дебиторская и кредиторская задолженность должна быть отражена в разрезе расчетных счетов, субсчетов, субконто «Контрагенты», субконто «Договоры».

3. Отражение в бухгалтерской (финансовой) отчётности дебиторской и кредиторской задолженности по расчетам с ИФНС

Согласно п. 74 Положения по ведению бухгалтерского учета Организация обязана отражать в бухгалтерской отчетности расчеты с бюджетом в суммах, согласованных с ИФНС. Оставление на бухгалтерском балансе неурегулированных сумм по таким расчетам не допускается.

В связи с этим инвентаризацию расчетов с бюджетом необходимо проводить на основании справок, выданных налоговым органом (форма справки о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам организаций и индивидуальных предпринимателей приведена в Приложении 1 к Приказу ФНС России от 05.06.2015 N ММВ-7-17/227@).

4. Резервы по сомнительным долгам

Часто выявляется дебиторская задолженность, которая:

-

является просроченной по условиям договоров;

-

без движения более трех лет;

-

контрагента, который исключен из ЕГРЮЛ.

По просроченной дебиторской задолженности Организация обязана в бухгалтерском учете создать резерв по сомнительным долгам (п. 70 Положения по бухучету № 34н). Критерии признания дебиторской задолженности просроченной организация определяет самостоятельно, закрепив их в учетной политике.

Дебиторскую задолженность по контрагенту, исключенному из ЕГРЮЛ необходимо списать на прочие расходы на основании акта инвентаризации и приказа руководителя.

В налоговом учете создание резервов не является обязанностью Организации. В случае, если Организация примет решение о формировании резерва по сомнительным долгам, то сомнительным может быть признан только долг по оплате товаров, работ, услуг (п. 1 ст. 266 НК РФ) с просрочкой 45 и более дней.

5. Резервы на отпуска

Все организации, кроме тех, кому можно вести упрощенный учет (все малые предприятия, кроме перечисленных в ч. 5 ст. 6 Закона N 402-ФЗ), обязаны создавать в бухучете резерв на оплату отпусков (п. 3 ПБУ 8/2010). В бухгалтерском учете резерв отражает обязательства перед работниками по оплате отпусков на отчетную дату (п. 15 ПБУ 8/2010).

В налоговом учете формирование резерва на оплату отпусков является правом, а не обязанностью организации (п. 1 ст. 324.1 НК РФ). Формирование резерва позволяет Организации равномерно в течение всего налогового периода списывать расходы на оплату отпускных своим работникам, то есть часть отпускных может быть учтена в целях налогообложения прежде, чем их фактическая выплата.

В бухгалтерской (финансовой) отчётности сумма сформированного резерва на отпуска указывается в строке 1540 «Оценочные обязательства».

6. ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»

Применение ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» обязательно для всех организаций, кроме:

-

организаций, применяющих специальные режимы налогообложения и не являющимися в связи с этим плательщиками налога на прибыль;

-

кредитных организаций;

-

государственных (муниципальных) учреждений;

-

всех малых предприятий, кроме перечисленных в ч. 5 ст. 6 Закона N 402-ФЗ в случае прямого закрепления в своей учетной политике положения о неприменении ПБУ 18/02.

Таким образом, малое предприятие, бухгалтерская (финансовая) отчётность которого подлежит обязательному аудиту, обязана применять ПБУ 18/02.

7. Отражение в отчётности процентов к уплате по полученным кредитам и займам

Информация о полученных краткосрочных кредитах и займах (срок погашения которых не превышает 12 месяцев после отчетной даты), а именно о сумме основного долга и причитающиеся на конец отчетного периода к уплате процентах отражается по строке 1510 «Заемные средства».

При наличии в организации долгосрочных кредитов и займов информация о сумме основного долга и процентах (срок уплаты которых превышает 12 месяцев после отчетной даты) отражается по строке 1410 «Заемные средства». В случае, если проценты по долгосрочным кредитам и займам являются краткосрочным обязательством организации, то информация о них отражается по строке 1510 «Заемные средства» (Письмо Минфина России от 28.01.2010 N 07-02-18/01).

Причитающиеся на отчетную дату к уплате проценты по долгосрочным кредитам и займам, отражаемые в бухгалтерском балансе как краткосрочные обязательства, должны быть обособлены от данных о краткосрочных кредитах и займах (Письмо Минфина России от 24.01.2011 N 07-02-18/01).

Если срок погашения заемных средств, ранее представленных в бухгалтерском балансе как долгосрочные обязательства, на отчетную дату составляет менее 12 месяцев, указанные обязательства представляются как краткосрочные (Письмо Минфина России от 28.01.2010 N 07-02-18/01).

8. Забалансовый учет

Забалансовые счета — это вспомогательные счета бухгалтерского учета, остатки по которым не отражаются в бухгалтерском балансе.

Ведение забалансового учета дает информацию о наличии у Организации имущества, которое:

-

принадлежит Организации на праве собственности, но согласно методики бухгалтерского учета единовременно списано на затраты;

-

не принадлежит Организации на праве собственности, но фактически находится у Организации.

Правила инвентаризации активов и обязательств распространяются и на забалансовые счета.

Информация, отраженная на забалансовых счетах является основной для раскрытия информации обязательной к раскрытию пояснениях к бухгалтерскому балансу и отчету о финансовых результатах, согласно п. 27 ПБУ 4/99.

Кодексом об административных правонарушениях предусмотрена административная ответственность за искажение любого показателя бухгалтерской (финансовой) отчетности, выраженного в денежном измерении, не менее чем на 10% (ст. 15.11 КоАП РФ).

9. Кто должен подписывать бухгалтерскую (финансовую) отчётность

Бухгалтерская (финансовая) отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта (ч. 8 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ). Следовательно, подписание отчетности руководителем является обязательным.

Какие-либо иные требования в отношении подписания бухгалтерской отчетности Федеральным законом от 06.12.2011 N 402-ФЗ не установлены.

Приказом Минфина РФ от 06.04.2015 N 57н из форм бухгалтерской отчетности, утвержденных Приказом Минфина РФ от 02.07.2010 N 66н, исключена подпись главного бухгалтера. Вместе с тем в иные нормативные правовые акты изменения, касающиеся вопросов подписания бухгалтерской отчетности, не вносились.

Согласно разъяснениям Минфина РФ (Информационное сообщение от 19.05.2015) полномочия по подписанию бухгалтерской отчетности устанавливаются учредительными документами экономического субъекта или решениями соответствующих органов управления экономическим субъектом. В частности, наряду с руководителем организации бухгалтерская отчетность может подписываться главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета.

В связи с изложенным, бухгалтерская (финансовая) отчетность (в том числе бухгалтерский баланс, отчет о финансовых результатах, приложения и пояснения к ним) должна быть подписана либо:

1. только руководителем Организации. Руководитель вправе передать на основе доверенности свои полномочия на подписание бухгалтерской отчетности (если иное не предусмотрено уставом организации) без сообщения об этом органам управления организации (Письмо ФНС России от 26.06.2013 N ЕД-4-3/11569).

2. и руководителем Организации и лицом, на которое возложено ведение бухгалтерского учета. При этом в формах бухгалтерской (финансовой) отчетности организации необходимо предусмотреть соответствующее место для дополнительной подписи.

10. Внесение изменений в бухгалтерскую (финансовую) отчётность после ее утверждения при обнаружении существенной ошибки предшествующих периодов

Утверждение бухгалтерской (финансовой) отчётности проводится в следующие сроки:

-

ООО — не ранее чем через два месяца и не позднее чем через четыре месяца после окончания финансового года.

-

АО — не ранее чем через два месяца и не позднее чем через шесть месяцев после окончания отчетного года.

Существенная ошибка предшествующего отчетного года, выявленная после утверждения бухгалтерской отчетности за этот год, исправляется:

1) записями по соответствующим счетам бухгалтерского учета в текущем отчетном периоде. При этом корреспондирующим счетом в записях является счет учета нераспределенной прибыли (непокрытого убытка);

2) путем пересчета сравнительных показателей бухгалтерской отчетности за отчетные периоды, отраженные в бухгалтерской отчетности организации за текущий отчетный год.

При этом утвержденная бухгалтерская отчетность за предшествующие отчетные периоды не подлежит пересмотру, замене и повторному представлению пользователям бухгалтерской отчетности.

Реферат: Методика аудиторской проверки операций по расчетным счетам

Всероссийский заочный финансово – экономический

Институт

Филиал в г. Волгограде

Кафедра БУА и А

Курсовая работа

Аудиту на тему:

«Методика аудиторской проверки операций по расчетным счетам»

Преподаватель: доцент

Работа выполнена:

Факультет:

Волгоград 2011

СОДЕРЖАНИЕ

Введение……………………………………………………………………………31. Теоретические основы аудита операций по расчетным счетам………..……5

1.1 Цели и задачи аудита операций по расчетным счетам……………….….…5

1.2 Нормативное регулирование учета и аудита безналичных расчетов………7

1.3 Информационная база аудита операций по расчетным счетам……………10

2. Организация аудиторской проверки операций по расчетным счетам………13

2.1 Планирование аудиторской проверки………………………………………13

2.2 Методика проведения аудита операций по расчетным счетам……………18

3. Завершающий этап аудиторской проверки………………………………….23

3.1 Типичные ошибки при проведении аудита операций с денежными средствами на расчетном счете…………………………………………………23

3.2 Завершение аудиторской проверки…………………………………………25

Заключение……………………………………………………………………….26

Используемые источники информации…………………………………………28

ВВЕДЕНИЕ

Денежные средства характеризуют начальную и конечную стадии кругооборота хозяйственных средств, скоростью движения которых во многом определяется эффективность всей предпринимательской деятельности. Объемом имеющихся у предприятия денег как важнейшего платежного средства определяется платежеспособность предприятия – одна из важнейших характеристик его финансового положения.

Денежные средства являются единственным видом оборотных средств, обладающих абсолютной ликвидностью, то есть немедленной способностью выступать средством платежа по обязательствам предприятия.

По сути дела, денежные средства являются необходимым условием функционирования предприятия. Недаром их ассоциируют с кровеносной системой каждой организации. Без денег деятельность прекращается. Всесторонне скоординированная стратегия управления денежными ресурсами предприятия должна обеспечить его платежеспособность.

Правильная организация операций с денежными средствами на расчетных счетах обеспечивает устойчивость оборачиваемости средств организации, укрепление в ней договорной и расчетной дисциплины и улучшение ее финансового состояния.

Целью аудиторской проверки операций на расчетном счете в банке является формирование мнения о достоверности бухгалтерской отчетности по разделу «Денежные средства» и соответствии применяемой методики учета денежных средств на счетах в банке действующим в Российской Федерации нормативным документам.

При кажущейся простоте учета денежных расчетов, тем не менее, многие практические работники допускают грубые нарушения действующих правил учета и расчетов наличными деньгами. Это порой оборачивается для предприятия значительными финансовыми потерями в виде штрафных санкций. При проведении расчетных операций банки контролируют соблюдение предприятиями платежной и договорной дисциплины, а также содействуют применению наиболее целесообразных форм расчетов.

Целью данной работы является составление программы проведения аудиторской проверки операций на расчетном счете, определение процедур проведения проверки операций с денежными средствами и последовательность их составления.

При изучении указанной темы были поставлены следующие задачи:

Изучить источники информации, цели, задачи;

Определить законодательные и нормативные акты, с помощью которых проводится аудит операций на расчетном счете в банке;

Дать краткую характеристику отчета по результатам проведенной проверки.

В первой главе обозначаются цели и задачи аудиторской проверки расчетного счета, а также показаны основные законодательные нормативные акты проверки иопределены источники инфоомации. Во второй главе описана процедура и методика аудиторской проверки денежных средств на расчетных счетах в банках. В третьей главе перечисляются типичные ошибки, выявляемые в процессе аудита операций по расчетным счетам, а также описывается процедура завершение аудиторской проверки.

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АУДИТА ОПЕРАЦИЙ ПО РАСЧЕТНЫМ СЧЕТАМ В БАНКЕ

1.1 Цели и задачи аудита операций по расчетным счетам

Целью аудиторской проверки операций по расчетному счету является установление соблюдения экономическими субъектами правил ведения, а также полноты и точности отражения в учете банковских операций по расчетному счету.

Цели проведения аудита по операциям на расчетном счете:

Правильность оформления расчетных документов в банке.

Целесообразность совершенных операций.

Соответствие перечисленных сумм кредиторской задолженности или формам оплаты согласно договора.

Соответствие остатка денег на расчетном счете с балансом предприятия.

Правильность обобщения всех хозяйственных операций на синтетических и аналитических счетах и их формирование в журнале-ордере №2 и в Главной книге.

При проверке операций на расчетном счете, прежде всего аудитор устанавливает, сколько на предприятии имеется расчетных счетов, и при наличии нескольких таких счетов необходимо проверить, как ведется аналитический и синтетический учет по каждому из них.

Основная информация по расчетному счету содержится в банковских выписках и приложенных к ним первичных документах. Аудитор должен проверить, подтверждена ли каждая операция, отраженная в выписке, соответствующими первичными документами.

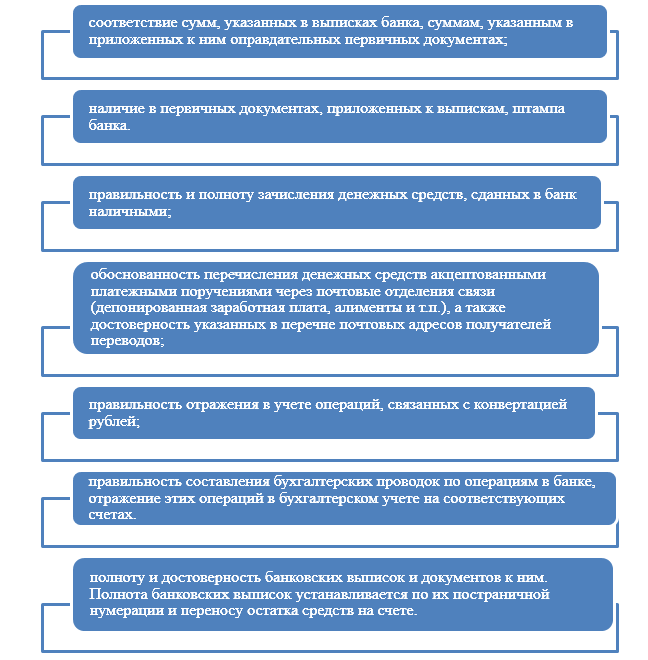

При аудите операций по расчетному счету необходимо обратить внимание на следующее:

соответствие сумм в выписках банка суммам, указанным в приложенных к ним первичных документах;

правильность и полноту зачисления денег, сданных в банк наличными;

правильность отражения конвертации рубля;

наличие штампа банка на первичных документах, приложенным к выпискам (в случае выявления документов без штампа банка, проводится встречная проверка в банке);

обоснованность перечисления денежных средств акцептованными платежными поручениями через почтовые отделения связи, а также достоверность почтовых адресов получателей (депонированной зарплаты, алиментов и т.п.);

правильность составления бухгалтерских проводок по операциям в банке;

полноту и достоверность банковских выписок и документов к ним (остаток средств на конец периода в предыдущей выписке банка по счету должен равняться остатку средств на начало периода в следующей выписке).

Если в выписке будут обнаружены подчистки и не оговоренные в письменном виде исправления, нужно провести встречную проверку в учреждении банка.

В итоге, задачами проверки операций по расчетным счетам является необходимость удостоверения в:

полноте выписок банка, первичных денежно-расчетных и платежных документов;

осуществлении денежно-расчетных операций по платежным документам, оформленным надлежащим образом в соответствии с требованиями законодательных и нормативных актов;

соответствии денежно-расчетных документов (платежных поручений) платежным документам (счетам, счетам-фактурам);

наличии разрешительных подписей руководства на оплату платежных документов;

правильности отражения в учете и бухгалтерской отчетности операций по расчетным счетам;

наличии письменного уведомления налогового органа об открытии и закрытии банковских счетов в 10-дневный срок;

выявлении «ключевых по риску» денежно-расчетных операций (операций, составляющих учетные области с повышенным внутренним риском).

Последняя задача является наиболее важной при проверке операций по расчетным счетам, так как ее выполнение позволяет достаточно быстро (вследствие наглядности экономической сути операций, отраженных денежно-расчетными документами) выявить учетные области с повышенным внутренним риском и сосредоточить на них внимание, например путем применения процедуры прослеживания документов.

1.2 Нормативное регулирование учета и аудита безналичных расчетов

На правовое регулирование безналичных расчетов направлен ряд нормативных актов различного уровня, гражданского и банковского законодательства.

Прежде всего, необходимо выделить Гражданский кодекс Российской Федерации (часть 2, глава 46 «Расчеты»), устанавливающий формы расчетов и правовые основы расчетов, регулирующий договорные основы осуществления безналичных расчетов.

Следующий законодательный акт — Федеральный закон от 2 декабря 1990 г. №395-I «О банках и банковской деятельности» (ред. от 15.02.2010, с изм. от 08.05.2010), регулирует правовое положение банков и иных кредитных организаций.

Отдельно можно выделить Инструкцию ЦБ РФ от 26.04.2006 N 129-И (ред. от 02.09.2009) «О банковских операциях и других сделках расчетных небанковских кредитных организаций, обязательных нормативах расчетных небанковских кредитных организаций и особенностях осуществления Банком России надзора за их соблюдением» (Зарегистрировано в Минюсте РФ 19.05.2006 N 7861)»

Правила, формы, сроки и стандарты осуществления безналичных расчетов устанавливает Банк России в соответствии с Федеральным законом от 10 июля 2002 г. №86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (ред. от 25.11.2009) (Глава XII. Организация безналичных расчетов).

Согласно Положению ЦБР от 18 июля 2000 г. №115-П ЦБР издает также официальные разъяснения по вопросам применения федеральных законов и иных нормативных правовых актов. Эти разъяснения нормативными актами не являются, однако «обязательны для применения субъектами, на которых распространяет свою силу нормативный правовой акт, по вопросам применения которого издано официальное разъяснение ЦБР».

В настоящее время действуют следующие правила безналичных расчетов, утвержденные Банком России:

— Положение ЦБР от 3 октября 2002 г. №2-П «О безналичных расчетах в Российской Федерации» (от 22.01.2008 N 1964-У);

— Положение ЦБР от 1 апреля 2003 г. №222-П «О порядке осуществления безналичных расчетов физическими лицами в Российской Федерации».

Необходимость принятия специального акта регулирующего осуществление безналичных расчетов физическими лицами подчеркнута в разъяснениях ЦБР: Положение Банка России «О порядке осуществления безналичных расчетов физическими лицами в Российской Федерации» принято Банком России в целях реализации норм действующего законодательства Российской Федерации, в частности, ГК РФ и Федерального закона «О банках и банковской деятельности», которыми предусмотрена возможность открытия физическими лицами банковских счетов и осуществления по ним расчетов, а также осуществление переводов по поручению физических лиц без открытия банковских счетов. Открытие банковских счетов предоставляет физическим лицам возможность использовать все формы безналичных расчетов, установленные ст.862 ГК РФ (расчеты платежными поручениями, по аккредитиву, чеками, расчеты по инкассо), которые в отношении депозитного счета для клиента доступны только в рамках расчетных операций, допускаемых для совершения по счету данного вида законодательством, т.е. по перечислению денежных средств со счета либо зачислению средств, поступивших в банк на имя вкладчика, если это предусмотрено договором банковского вклада, которые осуществляются в рамках норм пар.2 «Расчеты платежными поручениями» Главы 46 Гражданского кодекса Российской Федерации.

Таким образом, необходимо различать правовое регулирование безналичных расчетов физических лиц (лиц без гражданства, иностранных физических лиц) и хозяйствующих субъектов.

Наряду с указанными актами Банка России, также можно выделить: Положение ЦБР от 12 марта 1998 г. №20-П «О правилах обмена электронными документами между Банком России, кредитными организациями (филиалами) и другими клиентами Банка России при осуществлении расчетов через расчетную сеть Банка России» (с изменениями от 28 апреля 1999 г., 11 апреля 2000 г.); Положение ЦБР от 23 июня 1998 г. №36-П «О межрегиональных электронных расчетах, осуществляемых через расчетную сеть Банка России» (с изменениями от 11 апреля, 25 сентября 2000 г., 13 декабря 2001 г.). Указанные положения устанавливают правила обмена электронными документами и пакетами электронных документов, используемыми при осуществлении безналичных расчетов через расчетную сеть Банка России между Банком России, кредитными организациями (филиалами) и другими клиентами Банка России. Данные положения действуют в части, не противоречащей Указанию ЦБР от 24 апреля 2003 г. №1274-У, устанавливающему особенности применения форматов расчетных документов при осуществлении электронных расчетов через расчетную сеть Банка России.

Банковское законодательство (Закон «О банках и банковской деятельности», «О Центральном Банке РФ») — это акты специального законодательства (публичное законодательство), направленные на регулирование банковской системы, банковской деятельности. Гражданский кодекс – регулирует непосредственно гражданские правоотношения, отношения по поводу возникновения обязательств, совершению сделок и т.д.

В этой связи заметим, что банковское законодательство направлено на регулирование особых публичных правоотношений – Закон «О банках и банковской деятельности», Закона «О ЦБР» имеют совершенно иной (в отличие от ГК РФ) предмет правового регулирования. Таким образом, банковское законодательство регулирует «административный» порядок совершения безналичных расчетов, тогда как гражданское устанавливает права и обязанности сторон по обязательству, порядок совершения сделки и т. д.

В связи со сказанным, представляется, что «банковские нормы» регулирующие совершение безналичных расчетов не должны противоречить гражданскому законодательству.

Субъекты Российской Федерации не вправе принимать акты в области банковского и гражданского законодательства, в частности, направленные на регулирование безналичных расчетов. Данная сфера нормотворчества отнесена к исключительному ведению Российской Федерации ст.71 Конституции Российской Федерации

Информационная база аудита операций по расчетным счетам

Все источники информации по аудиту операций расчетного счета можно разделить на группы: первичные документы, регистры бухгалтерского учета, бухгалтерская отчетность.

К первичным документам, которые являются источниками информации по аудиту расчетного счета в банке, относятся:

банковские выписки с расчетного счета;

первичные денежно-расчетные документы (поручения, требования-поручения, инкассовые требования, объявления на взнос наличными и др.);

первичные платежные документы (счета, счета-фактуры);

договоры банковских счетов;

приказ об учетной политике организации;

сведения о рублевых, валютных и прочих счетах в банках и иных кредитных учреждениях, действующих на территории Российской Федерации;

К регистрам бухгалтерского учета, которые являются источниками информации по аудиту расчетного счета в банке относятся:

журнал-ордер №2 и ведомость №2 (при журнально-ордерной форме учета);

карточка и анализ счета 51 (при автоматизированном учете);

карточка и анализ счета 55 (при автоматизированном учете);

главная книга (счет 51 – расчетный счет: Дт – суммы поступившие на расчетный счет, Дт51-Кт62 – расчеты с заказчиками, Дт60-Кт51 – оплата поставщикам);

журнал-ордер №1 (при журнально-ордерной форме учета);

регистры синтетического учета операций на счетах в банке.

К бухгалтерской отчетности, в которой содержится информация для проведения аудита операций на расчетном счете в банке относятся:

форма №1 «Бухгалтерский баланс»;

форма №2 «Отчет о прибылях и убытках»;

форма №4 «Отчет о движении денежных средств»

(правила формирования отчета о движении денежных средств в этом году изменились. 29 марта 2011 года в Минюсте России зарегистрирован приказ Минфина России от 02.02.2011 № 11н «Об утверждении положения по бухгалтерскому учету „Отчет о движении денежных средств“ (ПБУ 23/2011)»)

форма №5 «Приложение к бухгалтерскому балансу»

Также к источникам информации для аудиторской проверки расчетного счета и прочих счетов банке относится налоговая отчетность (сведения о рублевых счетах и счетах в иностранной валюте).

По приказу об учетной политике аудитор знакомится:

с рабочим планом счетов, используемых для отражения операций по счетам в банке;

документооборотом (графиком документооборота) первичных документов, связанных с учетом денежных средств на счетах в банке;

перечнем лиц, которым предоставлено право подписи денежных и расчетных документов по операциям на счетах в банке.

Источники информации при проверке операций на специальных счетах в банке также делятся на первичные документы и регистры бухгалтерского учета.

2. ОРГАНИЗАЦИЯ АУДИТОРСКОЙ ПРОВЕРКИ ОПЕРАЦИЙ ПО РАСЧЕТНЫМ СЧЕТАМ

2.1 Планирование аудиторской проверки.

Для проведения проверки расчетного счета используются следующие стандарты:

Стандарт №3 «Планирование аудита»;

Стандарт №4 «Существенность в аудите»;

Стандарт №5 «Аудиторские доказательства»;

Стандарт №7 «Внутренний контроль качества аудита»;

Стандарт №8 «Оценка аудиторских рисков и внутренний контроль осуществляемый аудируемым лицом»;

Стандарт №11 «Применимость допущения непрерывности деятельности аудируемого лица»;

Стандарт №12 «Согласование условий проведения аудита»;

Стандарт №16 «Аудиторская выборка»;

Стандарт №19 «Особенности первой проверки аудируемого лица»;

Стандарт №20 «Аналитические процедуры»;

Стандарт №22 «Сообщение информации, полученной по результатам аудита, руководству аудируемого лица и представителям его собственника»;

Стандарт №23 «Заявления и разъяснения руководства аудируемого лица»;

Стандарт №26 «Сопоставимые данные в финансовой (бухгалтерской) отчетности.

Перед началом проведения аудиторской проверки экономический субъект отправляет аудиторской организации письмо-предложение на проведение аудита.

На этапе предварительного планирования аудитор должен встретиться с клиентом и выяснить, с какой целью он намерен проводить аудиторскую проверку и какие результаты ожидает получить после завершения аудита. В процессе переговоров аудитор получает согласие клиента на предоставление информации, необходимой для понимания его экономической деятельности, оказывающей существенное влияние на составление финансовой отчетности. Аудитору необходимо разработать документ, который должен лечь в основу определения объемов аудиторских работ, трудозатрат и их стоимостной оценки, содержащий максимум информации об экономической деятельности клиента. Таким документом может стать анкета с набором вопросов и тестов, заполняемая клиентом или аудитором при проведении предварительной экспертизы состояния дел и документов предполагаемого клиента, в зависимости от установленного в аудиторской организации порядка. Изучение экономической деятельности клиента на этапе предварительного планирования позволяет аудитору определить добросовестность и платежеспособность клиента и тем самым снижает предпринимательский риск аудитора.

На основании полученной информации аудитор должен решить вопрос о необходимости привлечения специалистов и экспертов (юристов, технологов, инженеров, специалистов по налогообложению) для консультаций по отдельным сложным позициям, которые могут возникнуть в процессе проверки. По результатам предварительного планирования аудита производится расчет нормативов трудозатрат и ориентировочная оценка объема и стоимости аудиторских услуг, определение существенных условий договора на проведение аудита. При оценке стоимости аудиторской проверки аудиторы могут использовать различного рода коэффициенты, учитывающие специфику деятельности клиента: его организационную структуру, уровень средств внутреннего контроля, эффективность учетной политики, используемых компьютерных программ, степень типизации хозяйственных операций и т. д.

После принятия решения о целесообразности работы с клиентом аудитор направляет в его адрес письмо о проведении проверки, где выражает свое согласие на проведение аудита.

Затем оформляется договор на проведение аудиторской проверки, в котором согласовываются условия ее проведения, а также возможность изменения этих условий и стоимости проверки при возникновении обстоятельств, предполагающих более низкий уровень уверенности в достоверности финансовой отчетности.

Заключать договор целесообразно именно на этапе предварительного планирования. Оформление отношений с клиентом на более позднем этапе планирования, после составления общего плана и программы проверки, увеличивает предпринимательский риск аудитора (так же, как и заключение договора до предварительного изучения его деятельности). После объемной работы по планированию аудита отказ от заключения договора со стороны клиента или аудитора может повлечь за собой значительные убытки со стороны аудиторской организации.

В договоре на проведение аудиторской проверки согласовываются условия ее проведения, а также возможность изменения этих условий и стоимости проверки при возникновении обстоятельств, предполагающих более низкий уровень уверенности в достоверности финансовой отчетности.

Для того чтобы аудиторской организации согласиться на проведение аудита, необходимо оценить стоимость аудиторской проверки.

Формула для определения договорной цены аудиторских услуг выглядит следующим образом:

Ц = (( С * Т * К) *(1 + Д) * ( 1 + П)) * (1 + Н),

где Ц — договорная цена услуг, включая НДС;

С — стоимость одного часа работы аудитора;

Т — оценочное количество часов, затраченное на проверку;

К — количество привлеченных аудиторов;

Д — планируемая прибыль аудиторской фирмы в процентах от фактической стоимости работ с учетом дополнительных затрат;

П — ставка налога на пользователей автодорог в процентах;

Н — ставка НДС в процентах.

При этом П=1,0 %; Н=20%.

Заключив договор с клиентом, аудитор приступает к следующим этапам планирования.

Перед составлением общего плана и программы проверкиаудитор должен оценить надежность систем внутреннего контроля и бухгалтерского учета аудируемого лица, а также аудиторский риск – вероятность формирования неверного мнения и соответственно составления неправильного заключения по результатам проверки. Аудитор рассчитывает уровень существенности – предельное значение допустимой ошибки показателей финансовой отчетности – и определяет взаимосвязи между уровнем существенности и аудиторским риском. Чем выше уровень существенности, тем ниже уровень аудиторского риска, и наоборот. Обратная зависимость между аудиторским риском и существенностью учитывается аудитором при определении характера объема процедур проверки, сроков проведения аудита.

Разработка программы и общего плана аудиторской проверки также производится с учетом показателей аудиторского риска и допустимой ошибки (уровня существенности).

Общий план аудита необходимо документально оформить. Он должен содержать описание предполагаемого объема, этапов аудиторской проверки и порядка их проведения. В зависимости от масштабов и специфики деятельности аудируемого лица, сложности проверки и применяемых аудитором конкретных методик форма и содержание общего плана могут меняться.

Для повышения эффективности аудита и координации аудиторских процедур с работой персонала аудируемого лица отдельные разделы общего плана аудита, как и весь план в целом, могут согласовываться и обсуждаться с руководством и персоналом аудируемого лица.

Один из основных этапов планирования аудита – разработка программы проведения проверки, являющейся основой составления и одновременно развитием общего плана аудита. В программе аудита определяется объем, приемы, аналитические процедуры проверки по существу и сроки их реализации. В сущности, проведение аудита сводится к выполнению его программы по проверке достоверности показателей каждого раздела бухгалтерской отчетности. Начиная разработку программы, аудитор должен выявить значимые для аудита области, а также финансово-хозяйственные операции, отсутствующие у клиента или представляющиеся малозначимыми (несущественными). При разработке программы аудита и установлении методов проверки необходимо учитывать, что аудиторские процедуры призваны выявить наличие существенных искажений оборотов и сальдо бухгалтерских счетов. Для значимых разделов бухгалтерского учета и финансовой отчетности определяются более детальные приемы и методы проверки. Аудитор выявляет, в каких случаях предполагается проводить аудиторские процедуры проверки по существу (детальные тесты, аналитические либо пересекающиеся процедуры), когда достаточно провести тесты средств контроля и воспользоваться результатами внутреннего контроля, где необходима сплошная проверка или можно ограничиться аудиторской выборкой.

К значимым для аудита в первую очередь относятся разделы и операции, по которым величина остатков (сальдо) и оборотов по счетам бухгалтерского учета наиболее значительна по сравнению с выбранным уровнем существенности. А к малозначимым (несущественным) – отсутствующие у клиента, имеющие незначительный объем или те разделы и операции, где величина остатков (сальдо) и оборотов по счетам бухгалтерского учета наименее значительна по сравнению с выбранным уровнем существенности.

В последнем разделе общего плана аудита планируется завершающий этап путем определения действий и процедур проверки, направленных на обобщение ее результатов в виде письменной информации руководству аудируемого лица, а также подготовку и подписание аудиторского заключения. Составной частью общего плана на завершающем этапе аудита являются положения, предусматривающие осуществление внутреннего контроля качества за проведением аудиторской проверки. Планирование контрольных процедур должно быть направлено на получение разумной уверенности в том, что работа аудиторов выполнена с высокой степенью профессиональной компетенции, необходимой при данных обстоятельствах.

Общий план и программа проведения аудита подписываются руководителем аудиторской проверки и подлежат утверждению руководителем аудиторской организации.

Аудитор планирует свою работу непрерывно на протяжении всего времени выполнения аудиторской проверки. Общий план аудита и его программа по мере необходимости могут уточняться и пересматриваться в связи с меняющимися обстоятельствами или неожиданными результатами, полученными в ходе аудиторских процедур. Причины внесения значительных изменений в общий план и программу аудита должны быть документально зафиксированы и могут являться основанием для изменения условий договора на проведение аудиторской проверки.

2.2 Методика проведения аудита операций по расчетным счетам

Выполняя процедуру проверки операций по расчетным счетам, аудитору необходимо ответить на следующие вопросы:

— Формы безналичных расчетов и условия их применения в организации соответствуют положениям нормативных актов?

— Оформление и порядок расчетов платежными поручениями соответствует положениям нормативных актов?

— Оформление и порядок расчетов платежными требованиями соответствует положениям нормативных актов?

— Оформление и порядок осуществления расчетов по инкассо соответствует положениям нормативных актов?

— Оформление и порядок расчетов чеками соответствует положениям нормативных актов?

— Оформление и порядок расчетов аккредитивами соответствует положениям нормативных актов?

— Учет операций по расчетному счету соответствует требованиям Инструкции по применению Плана счетов?

— Суммовые разницы (положительные и отрицательные) отражаются в бухгалтерском и налоговом учете в соответствии с положениями нормативных актов?

— Корреспонденция счетов по поступлению и выдаче денежных средств соответствует требованиям законодательства?

— Данные аналитического и синтетического учета по счету 51 «Расчетный счет» соответствуют данным главной книги и баланса?

Аудиторская проверка операций по счетам в банке начинается с того, что аудитор знакомится со сведениями о рублевых счетах и счетах в иностранной валюте в банках, приложенными к налоговой отчетности. При этом он устанавливает количество и номера счетов, открытых в банках; наименования банков. Эти данные нужны для проверки наличия банковских выписок по всем счетам и регистров синтетического учета по каждому счету.

Затем аудитор определяет юридические основы взаимоотношений организации и банка, проверяет соответствие договора банковского счета (договора на банковское обслуживание) нормам Гражданского кодекса Российской Федерации.

Операции по зачислению и списанию денежных средств со счетов в банке оформляют первичными документами, формы и порядок заполнения которых установлены инструктивными указаниями Центрального банка Российской Федерации.

Аудитор проверяет правильность оформления документов, проводит арифметическую проверку документов и проверку на законность совершаемых по банковским счетам хозяйственных операций.

Особое внимание аудитор должен уделить операциям по бесспорному (безакцептному) списанию банком денежных средств. Это возможно лишь на основании решения суда, прямого указания закона, договора клиента с банком.

Для подтверждения достоверности бухгалтерской отчетности нужно проверить соответствие ее показателей данным синтетического и аналитического учета и выпискам банка.

При выявлении расхождений необходимо показать сумму отклонений и выявить их причины.

Таким образом, в ходе аудита операций по счетам в банке осуществляются следующие процедуры:

— проверка соответствия произведенных операций нормативным документам и законодательным актам, действующим на территории Российской Федерации;

— проверка правильности оформления выписок со счетов в банке и документов, приложенных к выпискам, подтверждающих операции;

— арифметическая проверка правильности выведения остатков на конец дня и подсчета оборотов по приходу и расходу денежных средств в выписках банка и регистрах по учету денежных средств в банке;

— проверка соответствия записей в выписках банка и регистрах бухгалтерского учета, регистрах бухгалтерского учета и Главной книге, а также сальдо по Главной книге и статей баланса.

Такая проверка проводится по каждому счету, открытому в банке. Особое внимание следует обратить на корреспонденцию счетов по записям, не типичным для организации.

Если по договору банковского счета предусмотрена выплата банком процентов за пользование денежными средствами, аудитор должен проверить, начисляет ли организация доходы ежемесячно или отражает их по факту зачисления процентов на расчетный счет. Неправильное отражение причитающихся процентов может привести не только к искажению финансового результата за отчетный период, но и к налоговым санкциям.

При аудите операций по расчетному счету аудитор также проверяет:

— порядок ведения учетных регистров;

— ведутся ли регистры синтетического учета по каждому расчетному счету, открытому в банке, составляется ли сводный регистр;

— своевременность отражения в регистрах синтетического учета операций по движению денежных средств на расчетном счете;

— производятся ли записи в учетные регистры по каждой выписке банка;

— тождественность записей в учетных регистрах и в выписке банка.

Проверяя полноту зачисления денежных средств, перечисленных покупателями и заказчиками в оплату поставленных материально-производственных запасов, выполненных работ и оказанных услуг, необходимо сверить записи по дебету счета 51 «Расчетный счет» с кредитовыми записями учетных регистров по счетам 90 «Продажи» или 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами».

Поступление денежных средств от финансово-кредитных организаций в виде кредитов, зачисление средств с других расчетных счетов проверяют путем встречной сверки записей по регистрам бухгалтерского учета по счетам учета кредитов.

Особое внимание аудитор должен уделить проверке полноты оприходования наличных денежных средств, сдаваемых в кассу банка (кредитной организации). Для этого проводят встречную проверку записей с данными учетного регистра по кредиту счета 50 «Касса».

Перечисление денежных средств с расчетного счета в погашение задолженности поставщикам следует анализировать в разделе аудита расчетных операций по счету 60 «Расчеты с поставщиками и подрядчиками», чтобы установить, насколько реально и обоснованно они использованы.

Детальной проверке должны быть подвергнуты операции по счету 51 «Расчетный счет» в сопоставлении со счетами учета затрат (20 «Основное производство»,26 «Общехозяйственные расходы», 25«Общепроизводственные расходы», 44 «Издержки обращения»), так как в данном случае может быть сокрыто перечисление средств за невыполненные работы, неоказанные услуги.

Детальная проверка и анализ первичных документов, подтверждающих списание денежных средств, в корреспонденции со счетами учета затрат позволяют также выявить ошибки (возможно и умышленные) по списанию расходов на научно-исследовательские работы, на оплату социально-бытовых услуг и др., на себестоимость продукции (работ, услуг), что ведет к искажению финансовых результатов и может иметь существенные налоговые последствия.

Пересекающейся процедурой аудиторской проверки операций по расчетному счету является проверка списания денежных средств со счета и полноты оприходования наличных денег в кассу. Аудитор должен проверить:

приложена ли к выписке банка по операции снятия наличных денег квитанция к приходному кассовому ордеру;

тождественность записей в регистрах синтетического учета по кредиту счета 51 «Расчетный счет» и дебету счета 50 «Касса».

3. ЗАВЕРШАЮЩИЙ ЭТАП АУДИТОРСКОЙ ПРОВЕРКИ

3.1

Типичные ошибки при проведении аудита операций с денежными средствами на расчетном счете

Типичными ошибками являются следующие:

1. Отсутствие выписок банка, подчистки и исправления в выписках банка.

Полнота банковских выписок устанавливается по их постраничной нумерации и переносу остатка средств на счете. Остаток средств на конец периода в предыдущей выписке банка по счету должен совпадать с остатком средств на начало периода в следующей выписке. При обнаружении в выписке неоговоренных исправлений, подчисток, пятен, «жирных» подчеркиваний и подобных загрязнений аудитор должен произвести выверку информации в учреждении банка.

2. Оправдательные документы к выпискам банка представлены не полностью.

Каждая сумма, указанная в выписке банка, должна быть подтверждена оправдательным документом. Это могут быть платежные поручения, платежные требования – поручения, мемориальные ордера, квитанции на взнос наличными и другие документы. Суммы по выпискам банка должны полностью соответствовать суммам, указанным в приложенных к ним первичных документах. Если какой – либо документ отсутствует, аудитору следует в письменном виде довести это до сведения руководителя проверяемого предприятия или уполномоченного им лица.

При отсутствии оправдательных первичных документов аудитору также следует произвести выверку информации в учреждении банка.

Очень часто отсутствие оправдательных документов свидетельствует о мошенничестве с наличными денежными средствами при получении. Поэтому следует проверить правильность и полноту зачисления денежных средств, сданных в банк наличными. Проверка осуществляется путем сопоставления квитанции к объявлению на взнос наличными, кассовой книги, отчета кассира и выписки банка на соответствующую дату.

3. На документах отсутствует штамп банка о принятии документов для обработки.

На первичных оправдательных документах, приложенных к выпискам банка, должны присутствовать штамп банка и подпись операциониста банка. В случае выявления первичных документов без штампа банка аудитору следует произвести выверку информации в учреждении банка.

4. Затраты, производимые в безналичном порядке, списываются непосредственно на счета затрат, минуя счета расчетов.

В ходе аудиторской проверки при выполнении аудиторских процедур проверки оборотов и сальдо по счетам аудиторы устанавливают соответствие записей, указанных в выписках банка, записям в журнале – ордере и ведомости № 2 по счету 51. Особое внимание обращают на операции по счетам в банке, которые отражаются непосредственно на счетах издержек производства и обращения, минуя счета расчетов.

В соответствии с ПБУ 1/08 (ред. от 08.11.10) организации должны соблюдать принцип временной определенности фактов хозяйственной деятельности. Это означает, что факты хозяйственной деятельности организации должны относится к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами. Таким образом, расходы организации должны быть начислены в корреспонденции между счетами учета имущества или издержек производства и обращения и счетами расчетов с поставщиками.

Кроме того, начисление задолженности перед поставщиками является одним из основных методов внутреннего контроля.

3.2 Завершение аудиторской проверки

При завершении аудиторской проверки экономический субъект направляет в адрес аудиторской организации письмо-разъяснение.

Разъяснения руководства проверяемого экономического субъекта могут быть предоставлены аудитору в устной и в письменной форме.

Письменные разъяснения руководства проверяемого экономического субъекта могут быть предоставлены аудитору в форме:

официального письма этого руководства с разъяснениями;

письма, подготовленного аудитором, содержащего точку зрения аудитора по определенным вопросам, содержащего запись руководства проверяемого экономического субъекта о согласии с данной трактовкой;

официально заверенных копий бухгалтерской отчетности экономического субъекта, протоколов собрания советов директоров, общих собраний акционеров и т.п. мероприятий проверяемого экономического субъекта, содержащих сведения о позиции руководства проверяемого экономического субъекта по определенным вопросам.

По результатам проведения аудиторской проверки аудитор направляет директору экономического субъекта письменную информацию по результатам проведенного аудита.

Письменная информация аудитора должна быть адресована директору экономического субъекта. Она должна быть подписана аудиторами и иными специалистами, непосредственно проводившими аудит.

Письменная информация готовится в ходе аудиторской проверки и предоставляется руководителю экономического субъекта, подлежащего аудиту, на завершающей стадии. Она составляется не менее чем в двух экземплярах.

По результатам аудиторской проверки аудиторская организация составляет аудиторское заключение, а затем акт о выполнении условий договора.

ЗАКЛЮЧЕНИЕ

В курсовой работе была рассмотрена методика проведения аудиторской проверки операций на расчетном счете в банке.

В главах данной курсовой были рассмотрены задачи проверки операций на расчетном счете в банке, а также источники информации при проверке операций. Был приведен порядок аудиторской проверки, а также типичные ошибки, выявляемые в процессе аудита расчетного счета.

По результатам проведенных исследований можно подвести итоги.

Оперативное и эффективное проведение аудиторской проверки требует предварительной работы, планирования и составления программы аудита.

Свою работу аудиторы должны начинать с ознакомления с проверяемым экономическим субъектом, для чего изучают учредительные документы, виды деятельности, учетную политику организации и т.д. Необходимо ознакомиться также с отчетностью, ее основными показателями, с тем, чтобы выявить масштабы деятельности организации и результаты ее работы за исследуемый период.

Результатом аудиторской проверки операций является установление соответствия применяемой в организации методики учета операций денежными средствами действующим в проверяемом периоде нормативным документам РФ для формирования мнения о достоверности бухгалтерской отчетности.

На стадии предварительного обследования необходимо обозначить наиболее важные вопросы, дающие ответ на вопрос об объеме операций по счетам учета денежных средств и позволяющие составить план и программу аудита операций с денежными средствами.

Аудиторская проверка операций на расчетном счете и прочих счетов в банке включает в себя следующие вопросы:

проверка полноты и точности раскрытия информации по денежным средствам в отчетности;

наличие письменного уведомления налогового органа об открытии и закрытии банковских счетов в 10-дневный срок;

информация о расчетных счетах;

сведения о наличии приостановления операций по счетам в банке;

проверка хозяйственных операций по перечислению денежных средств с расчетного счета;

проверка хозяйственных операций по поступлению денежных средств на расчетный счет;

проверка на предмет соответствия условиям договора уплачиваемого банку вознаграждения;

наличие разрешительных подписей на перечисление денежных средств;

проверка тождественности данных бухгалтерского учета данным выписок банка на конец дня;

проверка соответствия порядка учета операций при аккредитивной форме расчетов положениям нормативных актов;

проверка соответствия порядка осуществления и учета операций при чековой форме расчетов положениям нормативных актов;

проверка соответствия порядка осуществления и учета расчетов с использованием банковских карт положениям нормативных актов;

проверка соответствия данных аналитического и синтетического учета по счету 55 «Специальные счета в банках» данным главной книги и баланса.

Обязательным условием осуществления аудиторской проверки является документирование осуществленных процедур.

Используемые источники информации

1. Гражданские кодекс РФ ч 1-3 (с изменениями и дополнениями)

2. ФЕДЕРАЛЬНЫЙ ЗАКОН «ОБ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ» от 30.12.2008 N 307-ФЗ (принят ГД ФС РФ 24.12.2008)

3. Федеральный закон РФ «О бухгалтерском учете» №129 ФЗ от 21.11.96 г.

4. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) (утверждено приказом Минфина России от 06.07.99 № 43н, с изменениями от 18.09.2006 № 115н, от 08.11.2010 г. № 142н)

5. Положение о безналичных расчетах в РФ: утв. Центральным банком РФ 3 октября 2002г. №2-П. Доступ из справ.-правовой системы «КонсультантПлюс»