Любой первичный документ отражает какой-либо факт хозяйственной жизни организации и подтверждает либо доходы, либо расходы. А значит, первичные документы напрямую влияют на формирование итоговых финансовых показателей работы организации и на налогооблагаемую базу при расчете налогов. Из-за неправильно оформленных первичных бухгалтерских документов компания может исказить финансовые показатели итоговой бухгалтерской и налоговой отчетности.

Именно по этой причине, необходимо внимательно относится к первичным документам и грамотно выстроить документооборот в организации. Также требуется используемые в организации формы документов закрепить учетной политикой, а новые формы утвердить приказом руководителя. Рассмотрим основные ошибки по работе с первичными документами, которые нужно найти вовремя и исправить.

Ошибка 1. Формы первичных документов не утверждены приказом руководителя и учетной политикой организации

В 2013 году было отменено обязательное применение форм первичных учетных документов, содержащихся в альбомах унифицированных форм. Организация теперь вправе самостоятельно разрабатывать формы документов, применяемые в документообороте за исключением некоторых.

Разработанные самостоятельно формы документов могут быть выполнены на основе унифицированных с добавлением или удалением отдельных строк и колонок. Такие формы первичных документов утверждаются приказом руководителя и закрепляются Учетной политикой организации.

Обязательными для применения без права самостоятельно их изменять и дополнять остаются три формы первичных документов:

- по учету кассовых операций (п.4.1.,4.5 Указания Банка России от 11.03.2014 № 3210-У, Постановление Госкомстата от 18.08.1998 № 88);

- по учету труда и его оплаты (Постановление Госкомстата от 05.01.2004 № 1);

- по учету услуг по перевозке грузов (Уставы и Кодексы соответствующих видов транспорта, Постановление Правительства от 15.04.2011 № 272, Письма Минфина России от 23.04.2013 № 03-03-06/1/14014, от 28.01.2013 № 03-03-06/1/36).

Отмечу, что для упрощения документооборота многие организации продолжают применять формы, которые содержатся в альбомах унифицированных форм.

Рекомендация: следите за тем, чтобы первичные учетные документы соответствовали формам, утвержденным Учетной политикой организации. Не забывайте утверждать новые формы первичных документов приказом руководителя, иначе у вас появляется риск признания расходов неподтвержденными документально. Кроме того, нарушение п.4 ПБУ 1/2008 ведет к административной ответственности руководителя (ст.15.11 КоАП РФ)

Ошибка 2. Документы оформляются без печати, подписей, указания должностей и документов, подтверждающих полномочия подписантов

На основании п. 1 ст. 9 Федерального закона от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете» каждый факт хозяйственной жизни должен быть оформлен Документом. Первичный учетный документ должен составляться в момент совершения факта хозяйственной жизни, а если это не представляется возможным, то на следующий день после его свершения. Основные требования к обязательным реквизитам при составлении документа содержатся в пункте 2 вышеуказанной статьи ФЗ № 402-ФЗ. Список является закрытым и не содержит упоминания о печати организации или ИП.

Печать

Применять или не применять печать для организаций, имеющих статус ООО или АО — это право, а не обязанность (п. 7 ст. 2 Федерального закона № 82-ФЗ от 06.04.2015 г.). Сведения о наличии или отсутствии печати должны быть закреплены в Уставе организации. ИП также вправе вести упрощенный бухгалтерский учет и не использовать печать в своей финансово-хозяйственной деятельности.

Ответственность за ведение учета и необходимые реквизиты составителей документа

В соответствии с п.3 ст.9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» лицо, на которое возложено ведение бухгалтерского учета, и лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, не несут ответственность за соответствие составленных другими лицами первичных учетных документов по свершившимся фактам хозяйственной жизни.

В июле 2019 года федеральный закон N 247-ФЗ дополнил статью 9 «Первичные учетные документы» новым абзацем. Теперь письменные требования главного бухгалтера или иного должностного лица, на которое возложено ведение бухучета, либо лица, с которым заключен договор об оказании бухгалтерских услуг в отношении соблюдения установленного порядка документального оформления фактов хозяйственной жизни, представления документов (сведений), необходимых для ведения бухгалтерского учета, обязательны для всех работников организации.

Таким образом, главными и необходимыми в первичном учетном документе являются подписи, должности и расшифровки подписей тех лиц, которые составили документ.

Доверенность

В доверенности обязательно должна быть указана дата ее совершения, при отсутствии даты — такая доверенность ничтожна (п.1 ст. 186 ГК РФ). Доверенность без указания конкретного срока ее действия — действует в течение одного года со дня ее совершения. По нотариально заверенным доверенностям существует реестр, в котором публикуются сведения о доверенностях, отозванных или прекративших свое действие.

Рекомендации: налоговые инспекторы не принимают расходы по документам, оформленным с нарушением законодательства. Поэтому:

- Следите, чтобы первичные учетные документы организации содержали не только подписи лиц их составивших, но и должности и расшифровки подписей. Кроме этого, должны в наличии быть документы от контрагента, подтверждающие право этих лиц составлять и подписывать данные документы (это могут быть приказы или доверенности).

- Если контрагент не использует печать, то обязательно запросите заверенную копию его Устава, где этот пункт про неиспользование печати закреплен.

- Обратите внимание на даты в доверенностях или актах. Несуществующая дата, например, 31 сентября 2019 в акте или 99.01.2019 в доверенности подписанта приводят к ничтожности документа, а значит, расходы в таком случае документально не подтверждены и не могут быть учтены при налоговом учете.

Ошибка 3. Первичные документы составляются с нарушением положений договора

Любой хозяйствующий субъект для уменьшения налогооблагаемой базы по НДС и прибыли имеет право применять универсальный передаточный документ (УПД) (письмо ФНС России от 21.10.2013 № ММВ-20-3/96@ «Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе счета-фактуры»).

Кроме того, форма УПД носит рекомендательный характер и на основании письма ФНС России от 14.09.2017 № ЕД-4-15/18322 ее можно дополнять. Однако, некоторые контрагенты отказываются до настоящего момента работать с УПД и предусматривают в договорах отдельными положениями счет-фактуру и акт.

Согласно ст.309 ГК РФ договорные обязательства должны исполняться в соответствии с условиями заключенного договора. Особенно, это касается взаимоотношений с государственными заказчиками.

Рекомендации: следите, чтобы первичные документы составлялись в соответствии с требованиями положений заключенных договоров во избежание спорных ситуаций с контрагентом.

Ошибка 4. По ТОРГ-12 или акту транспортные расходы принять нельзя

Часто на практике при получении товара по заключенным договорам поставки отдельной строкой выделены транспортные расходы. На основании п.1-3 ст. 8 Устава автомобильного транспорта, утвержденного 259-ФЗ от 08.11.2007 г. перевозка груза подтверждается таким первичным документом, как транспортная накладная. Без транспортной накладной груз к перевозке не принимается. Форма транспортной накладной содержится в Приложении № 4 к Правилам перевозок грузов автомобильным транспортом, утвержденным Постановлением Правительства РФ от 15.04.2011 № 272.

Рекомендации: следите, чтобы в пакете первичных документов на поставку товаров при выделении в них транспортных расходов отдельной строкой обязательно была транспортная накладная. При ее отсутствии транспортные расходы в уменьшение налогооблагаемой базы по прибыли и НДС не принимаются.

Ошибка 5. Юридические лица и ИП проводят кадастровые и инженерные работы без лицензии и СРО, монтажные и демонтажные работы по пожарной сигнализации без лицензии МЧС

Геодезические работы

Важным этапом строительства объекта являются геодезические работы. При заключении договора на данные виды работ во исполнение своей добросовестности для соблюдения требований ст. 54.1 НК РФ необходимо проверить своего контрагента на право осуществлять такой вид деятельности и запросить у него необходимую разрешительную документацию.

Проведение геодезических работ — лицензионный вид деятельности (ст.21 Гл. 5 Федерального Закона 431-ФЗ от 30.12.15 «О геодезии и картографии»). Согласно п.4 Положения о лицензировании геодезической и картографической деятельности, утвержденной Постановлением Правительства № 1099/28.10.99, этот вид работ могут осуществлять как юридические лица, так и ИП.

Исполнители геодезических работ должны иметь в собственности высокоточное специализированное поверенное оборудование для замеров, а также обладать соответствующем образованием. Поверку оборудования должны осуществлять аккредитованные специализированные центры.

Установка систем пожарной сигнализации

Если при проведении подрядных работ в техническом задании и смете предусмотрены работы по демонтажу и монтажу противопожарной сигнализации, то у контрагента на выполнение данного вида работ должна быть лицензия МЧС. Это также лицензируемый вид деятельности (Постановление Правительства РФ № 1225 от 30.12.2011 г.) Обязанность получить официальное разрешение на проведение этого вида работ также прописана в пп.15 п.1 ст. 12 Федерального закона 99-ФЗ от 04.05.2011 г. «О лицензировании отдельных видов деятельности».

Рекомендации: Следите за тем, чтобы в пакете документов при формировании досье на контрагента, с которым заключается договор на оказание лицензионных видов услуг, в реквизитной части договора указывались реквизиты лицензий и СРО, а также запрашивайте заверенные копии данных документов для обоснования своей добросовестности во исполнение ст. 54.1 НК РФ.

При заверении копий документов проконтролируйте, чтобы обязательно была указана дата заверения, иначе заверенная копия документа юридически ничтожна. При отсутствии лицензий на данные виды деятельности у контрагентов или их приостановке у вас появляется серьезный риск непринятия расходов для уменьшения налогооблагаемой базы при прибыли и НДС (п. 1 ст. 252 НК РФ).

Ошибка 6. Работа спецтехники на объекте не оформлена первичными документами

Часто при проведении строительных работ в аренду берется необходимая строительная техника с экипажем. Согласно п.1 ст. 609 договор аренды, по которому одна из сторон является юридическим лицом, заключается в письменной форме независимо от срока и предмета аренды.

Если одной из сторон по договору аренды является ИП, который применяет упрощенную систему налогообложения, то бухгалтерский учет он может не вести и в таком случае возникают проблемы с первичными документами. Как быть в такой ситуации?

Учитывая, что договор заключается в письменной форме, то в договоре вы можете отдельными положениями предусмотреть необходимый для подтверждения расходов организации, пакет первичных документов.

Как правило, для такого вида расходов, это акт оказания услуг и копии путевых листов (форма типовая межотраслевая ЭСМ-2) или копии рапортов о работе спецтехники (форма типовая межотраслевая ЭСМ-3). Но поставщик услуг может использовать и иные формы первичных документов.

Если вы используете общую систему налогообложения, то для оптимизации своей налоговой базы лучше привлекать контрагентов-поставщиков услуг с аналогичной вашей системе налогообложения.

Рекомендации: следите, чтобы в пакете документов при формировании договора с контрагентом, с которым заключается договор на аренду спецтехники с экипажем, спецтехника, предусмотренная в договоре, и необходимые специалисты для этой работы, были у него в наличии, и это подтверждалось документально.

Для обоснования своей добросовестности во исполнение ст. 54.1 НК РФ запросите копии ПТС и штатного расписания. При отсутствии в штате контрагента-поставщика необходимого специалиста и в собственности или аренде спецтехники — возрастают ваши риски непринятия расходов для уменьшения налогооблагаемой базы при прибыли и НДС (осн. п.1 ст. 252 НК РФ).

Ошибка 7. Внесение изменений в бухгалтерскую отчетность

С 1 января 2020 года обязательный экземпляр бухгалтерской отчетности будет представляться в электронном виде по ТКС в налоговый орган для размещения в специальном ресурсе ГИР БО (государственный информационный ресурс бухгалтерской отчетности), за который будет отвечать ФНС (такие изменения в закон о бухучете внес Федеральный закон от 28.11.2018 № 444-ФЗ).

В случае исправления ошибки в уже сданной бухгалтерской отчетности, исправленная бух.отчетность представляется в ИФНС в виде электронного документа по ТКС не позднее, чем через 10 рабочих дней со дня, следующего за днем внесения исправления, либо за днем утверждения годовой бухотчетности, если федеральными законами или учредительными документами фирмы предусмотрено утверждение бух.отчетности.

Рекомендации: не забывайте, при внесении изменений в бухгалтерскую отчетность, своевременно передать в ИФНС ее уточненные данные. Ответственность за нарушение правил бухучета предусмотрена ст.120 НК РФ и ст.15.6 КоАП РФ в виде денежных штрафов.

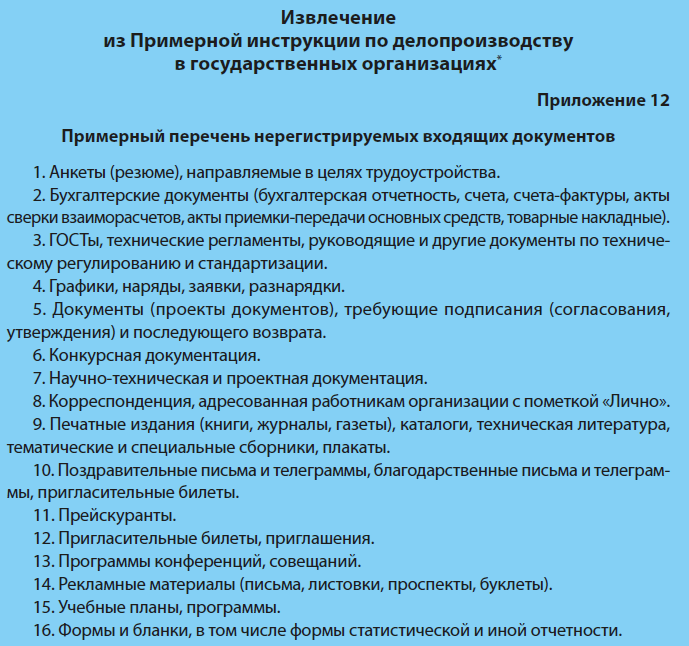

ОШИБКА 1: СЕКРЕТАРЬ РЕГИСТРИРУЕТ ВСЕ ДОКУМЕНТЫ

При учете входящей и исходящей корреспонденции секретарь не различает регистрируемые и нерегистрируемые документы. Он относит к входящим письмам проекты договоров, первичную бухгалтерскую документацию и другую корреспонденцию, которая поступила в организацию без сопроводительного письма. На каждую накладную секретарь ставит штамп «Вх. №__», сканирует ее и заносит в базу данных.

Исправляем ошибку

Поступающие документы делят на регистрируемые и нерегистрируемые. Приведем примерный перечень нерегистрируемых документов:

Если перечисленные документы поступают в организацию без сопроводительного письма, их нужно передавать в соответствующие структурные подразделения.

ОШИБКА 2: СЕКРЕТАРЬ РЕГИСТРИРУЕТ ДОКУМЕНТЫ ДВАЖДЫ

Секретарь совершает ошибку, если создает в организации несколько одинаковых регистрационных форм: например, переписывает информацию из электронного журнала в бумажный и наоборот. Иногда это делают ради безопасности информации. Но это совсем не безопасно. Бумажный журнал могут непоправимо испортить или похитить. Это может стать причиной утечки информации. Электронный журнал или, тем более, систему электронного документооборота обычный пользователь со своего рабочего места не сможет удалить безвозвратно.

Помимо этого, часто дополнительно регистрируют документы, передавая их на подпись директору или коллегам: чтобы не потерялись. Секретарь должен понимать, когда присваивать документу индекс, а когда просто фиксировать информацию. Повторно присвоить индекс – бесполезно потратить время. Если документ все же потеряется, то очередной номер никак не поможет ему найтись.

Исправляем ошибку

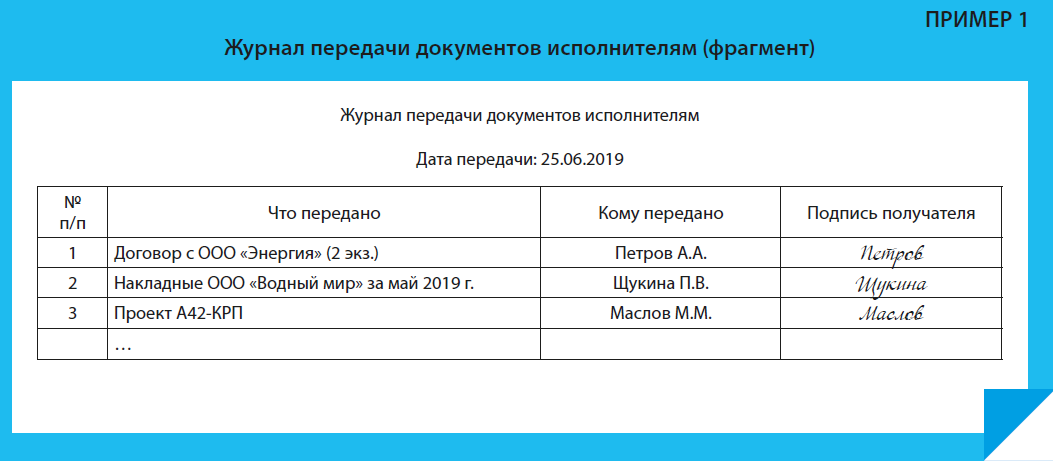

Документы регистрируют один раз. Информацию о движении документации фиксируют без присвоения им индексов. Если коллеге нужны для работы какие-либо бумаги, зафиксируйте факт их передачи в журнале передачи документов (Пример 1).

Создайте элементарную табличную форму на бумажном носителе, где записывайте дату передачи, какой документ и кому передаете. Получив документ, получатель должен поставить свою подпись в соответствующей ячейке. Информацию вносят кратко, но точно. Поставив свою подпись в журнале, работник возьмет на себя ответственность за сохранность документа.

Если вы должны передать документы директору на рассмотрение и подпись, то он, конечно, не должен ставить подпись в журнале. Как же учитывать такую документацию?

Документы, которые директор рассматривает и подписывает при секретаре, следует отмечать в обычном блокноте. Учитывать нужно только те документы, которые руководитель хочет изучить получше. В этом случае секретарь может составить таблицу наподобие таблицы для учета передачи документов коллегам. Только вместо подписей нужно ставить отметку – знак того, что документ вернулся с рассмотрения.

ОШИБКА 3: СЕКРЕТАРЬ УЧАСТВУЕТ В ЧУЖИХ ПРОЦЕССАХ

Иногда секретарь (по своей инициативе или по сложившейся традиции) участвует в процессах, к которым не имеет никакого отношения. Вот фрагмент одного из вопросов читателя. «Входящую финансовую документацию учитываю я – помощник директора. Составив реестр, я передаю документы согласно визам в соответствующие службы. После визирования их передают мне, чтобы я отдала их на подпись директору. Подписанные финансовые документы я передаю в бухгалтерию, а договоры – экономистам на регистрацию. Они сами передают их в бухгалтерию. На проход документов уходит около 3 дней… Я не могу сама определять, что в документах могут быть ошибки, а когда они доходят до бухгалтерии, оказывается, что они есть».

Исправляем ошибку

Секретарь должен заниматься управленческими документами, изредка – кадровыми, но не бухгалтерскими, юридическими или производственными. Он не оценивает и не учитывает их. Этим должны заниматься профильные подразделения, они же обязаны обеспечивать сохранность документов, за которые несут ответственность. Если документ на своем маршруте попадает в руки непрофильного специалиста, это только тратит время.

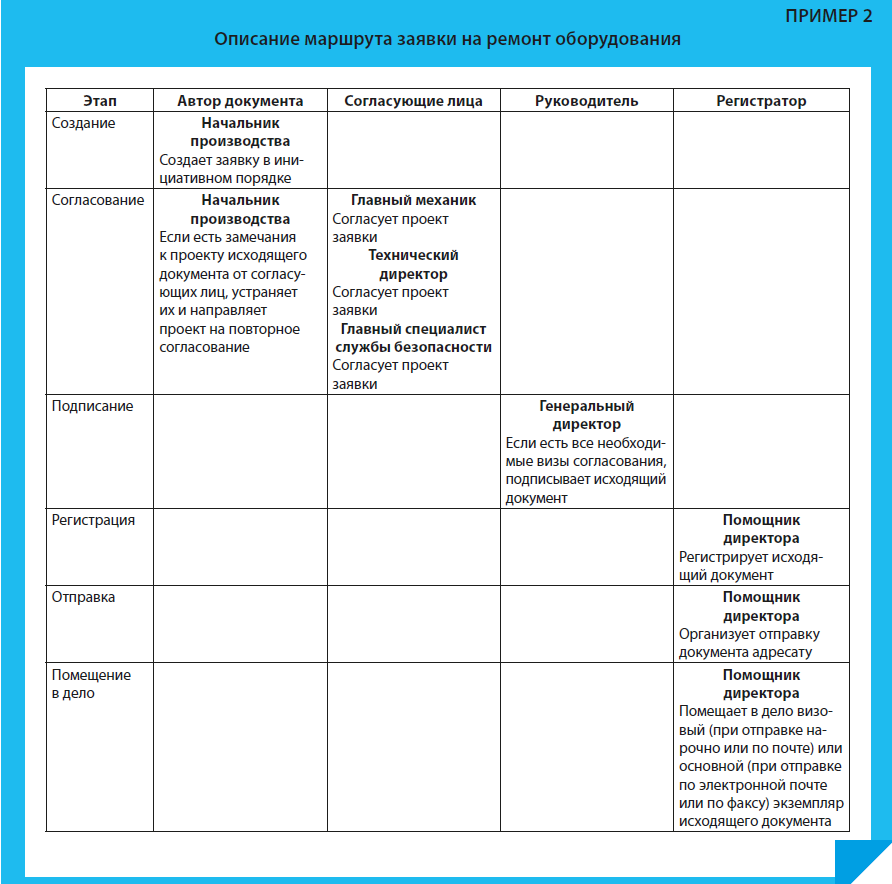

Чтобы понять, что на маршруте документа есть лишние остановки, его нужно представить визуально. Маршрут можно изобразить в виде таблицы (Пример 2).

Проанализируем маршрут заявки. Во-первых, ее согласует должностное лицо, которое не имеет никакого отношения ни к ремонту, ни к оборудованию – это начальник службы безопасности. Во-вторых, подписанием и обработкой исходящего документа занимается приемная генерального директора, хотя в организации есть техническая дирекция.

Менять что-либо пока рано. Сначала нужно понять, почему все происходит именно так. Никто не может объяснить, почему начальник службы безопасности согласовывает такие заявки? Оказалось, что подписывать такой документ может не только генеральный, но и технический директор? В этом случае препятствий для изменения маршрута нет. Регистрировать и отправлять заявку будет секретарь или ответственный за делопроизводство технической дирекции. Это позволит сократить маршрут документа сразу на две остановки, а по временным затратам – минимум на два дня.

Фразы «У нас так принято» или «Это записано в локальном нормативном акте» – не причина, которая позволит организации иметь неэффективные маршруты. Отменять вредные традиции и вносить изменения в любой локальный нормативный акт можно и нужно.

Материал публикуется частично. Полностью его можно прочитать в журнале «Секретарь-референт» № 7, 2019.

Дата публикации: 26.12.2016 07:49 (архив)

Наиболее часто повторяющимися ошибками, допускаемыми заявителями при оформлении пакета документов, представляемых для государственной регистрации юридических лиц, являются:

- неправильное оформление заявления для государственной регистрации: не заполнение обязательных граф в заявлении, заполнение их в неполном объеме, указание недостоверных сведений при заполнении документов;

- отсутствие в представляемых пакетах документов второго экземпляра учредительных документов (устава);

- отсутствие юридического лица по адресу, заявленному для государственной регистрации.

Наиболее распространенными ошибками, допускаемыми при государственной регистрации индивидуальных предпринимателей, являются:

- указание при заполнении заявлений менее 4-х цифровых знаков кода вида экономической деятельности;

- указание вида экономической деятельности не в соответствии с Общероссийским классификатором видов экономической деятельности (далее — ОКВЭД) ОК 029-2014 (КДЕС Ред. 2);

- несоответствие данных, указанных в заявлении сведениям, содержащимся в документе, удостоверяющем личность;

- отсутствие нотариального удостоверения подлинности подписи физического лица на заявлении и копии документа, удостоверяющего личность при направлении пакета документов посредством почтового отправления.

Заявления имеют машиноориентированную форму, при обработке сканируются и переводятся в электронный вид для последующего считывания, поэтому допущенные недочеты при заполнении документов, могут являться причинами для отказа в государственной регистрации. В целях исключения ошибок и повторного заполнения заявлений целесообразно воспользоваться программой формирования документов, используемых при государственной регистрации, с которой можно ознакомиться на сайте Федеральной налоговой службы www.nalog.ru в сервисе «Подача электронных документов на государственную регистрацию юридических лиц и индивидуальных предпринимателей», а также на гостевых компьютерах, расположенных в операционном зале регистрирующего органа.

Документы, представляемые для государственной регистрации, должны быть оформлены в соответствии с требованиями действующего законодательства.

Как оформить документы-основания в приказе

Как указывать документы в преамбуле приказа,

во исполнение которых он издается. И как перечислить документы-основания ниже распорядительных пунктов приказа для подтверждения обоснованности принятых решений. Показываем примеры возможных вариантов оформления. Как это делается в унифицированных формах (серии Т) приказов по личному составу, утвержденных Госкомстатом России. И как оформить блок с документами-основаниями в приказе по основной деятельности. Поводом для этой статьи стал вопрос читателя.

![]()

Вера Иритикова

профессиональный управляющий документами,

документовед, приглашенный лектор Российской академии народного хозяйства и государственной службы при Президенте РФ

Надо ли ставить точку между номером раздела (пункта) и заголовком (текстом)?

При составлении каких документов надо

ставить точку после номера пункта (раздела) для его отделения от текста, а в каких документах этого делать не стоит. Почему для разных документов эти правила различаются (рассматриваем стандарты, организационно-распорядительные документы, конструкторскую документацию и общие правила русского языка). Поводом для написания этой статьи стал вопрос читателя.

![]()

Валентина Янковая

канд. ист. наук, доцент Российского государственного

гуманитарного университета

График отпусков: актуализируем в течение года

По какой форме составлять график отпусков

(и как можно модифицировать госкомстатовскую унифицированную форму № Т-7). Какие организации могут его не издавать. После утверждения графика отпусков на следующий год этот план сталкивается с реальностью. На примерах показываем, как отразить в графике: перенос, продление, отзыв из отпуска, замену денежной компенсацией, изменение сведений о работнике (фамилия, должность, подразделение). Как можно оформить приложение к графику отпусков в середине года с отпусками новых сотрудников, принятых в текущем году.

![]()

Светлана Зимина

консультант по кадровому делу и трудовому

праву

Какие кадровые приказы стали необязательны

Рассказываем о приказах о приеме на работу,

о переводе, о предоставлении отпуска: почему их можно не издавать; что нужно взвесить и на что обратить внимание, чтобы понять, как лучше действовать вашей организации – продолжить их оформлять или отказаться. Аналогично рассматриваем и ряд других кадровых документов.

![]()

Елена Кожемякина

управляющий партнер юридической компании

BLS

Оформляем приказ по обновленным правилам

Новый ГОСТ Р 7.0.97-2016 немного скорректировал

правила оформления приказов – в этой статье мы предлагаем их полное актуальное изложение. Даны примеры оформления каждого реквизита (с тонкостями для различных ситуаций). Особо детально рассмотрели документирование согласования в бумажном и электронном виде. Объяснили, как визуализировать электронную подпись, если невозможно воспользоваться единственным вариантом, предусмотренным в ГОСТ. Показали, где ГОСТ расходится с методическими рекомендациями для федеральных органов исполнительной власти.

![]()

Лариса Доронина

к.э.н., эксперт Национальной ассоциации

офисных специалистов и административных работников при Президенте Российской Федерации, разработчик профстандартов в области документоведения, доцент кафедры Государственного университета управления

Правила написания адресов

Основное внимание мы уделили отечественным

правилам адресования корреспонденции. Какими документами осуществляется нормативное регулирование в этой сфере? Как указать адресата – частное лицо, организацию или должностное лицо (здесь возникают вопросы с инициалами и падежом)? В какой последовательности указывать элементы адреса? Какие общепринятые сокращения можно использовать? Что писать с заглавной буквы? Как правильно указывать простой, двойной и литерный номера домов? Когда перед городом не ставится буква «г.»? В каких случаях кроме непосредственно населенного пункта нужно включить в адрес его вхождение в определенные административно-территориальные единицы (это касается не только поселков и деревень, но и городов)? Что нужно учесть при использовании отметок «до востребования» и «лично»?

![]()

Быкова Т.А.

доцент кафедры документоведения РГГУ,

кандидат исторических наук

Общие правила составления и оформления протокола

Только правильно составленный и оформленный

протокол в полной мере может обеспечить юридическую силу решений, которые принимаются на основе принципа коллегиальности. Мы подробно объясняем, как следует оформлять каждый реквизит этого документа. Отмечаем, что в оформлении протокола является обязательным, а что факультативным. Демонстрируем множество примеров. Общий алгоритм составления и оформления протоколов заслуживает самого внимательного и подробного изучения не только секретарями, ведущими делопроизводство, но и руководителями, специалистами, организующими процедуры корпоративного управления.

![]()

Вера Иритикова

профессиональный управляющий документами,

документовед, приглашенный лектор Российской академии народного хозяйства и государственной службы при Президенте РФ

Письмо: все тонкости оформления реквизитов

Статья содержит 44 примера оформления всех

реквизитов служебного письма, показывая возможные варианты их «изготовления» для различных ситуаций, а также образцы целых писем. Показаны бланки писем с угловым и продольным расположением реквизитов; бланки организации, структурного подразделения и должностного лица. Больше всего внимания уделено вариантам оформления адресата и приложений (они зависят от того, кому, как и что направляется). Все это сделано с учетом последней практики работы и тех изменений, которые ввел недавно ГОСТ Р 7.0.97-2016. Данной статьей удобно пользоваться как справочником самому и вооружить им коллег (если вы устали многократно повторять исполнителям азбучные истины о подготовке проектов служебных писем).

![]()

Валентина Янковая

канд. ист. наук, доцент Российского государственного

гуманитарного университета

-

Не обменялись оригиналами договора

-

Не проверили полномочия того, кто подписывает договор

-

В договоре нет конкретики

-

Не приложили к договору спецификации и другие приложения

-

Не предусмотрели форс-мажор

-

Не внесли ясность с НДС

-

Не проверили контрагента

-

Не уточнили, кто платит за доставку, упаковку, возврат тары и т.д.

-

Заключение

Не обменялись оригиналами договора

По статье 161 ГК РФ компании заключают сделки в простой письменной форме.

При этом бумажный экземпляр договора нужен если сделка подлежит нотариальному заверению или государственной регистрации (например, сделки с недвижимостью).

В других случаях организации могут обменяться подписанными сканами по электронной почте или факсу — закон этого не запрещает.

Но если потом не обменяться оригиналами, могут возникнуть проблемы при спорах с контрагентами. Пока всё хорошо, о договоре никто не вспоминает. А вот если начались разборки, поднимают договор и смотрят, что там написано. И упираются в то, что оригиналов нет. Одна из сторон в суде может заявить, что согласовывали не эту версию договора. Договор могут признать незаключенным и это сильно затруднит дело, ведь суд будет исходить из второстепенных признаков, подтверждающих действия сторон, а не из первоначальных условий договора.

Проблем не будет, если прописать в договоре, что между сторонами допускается обмен документами по электронной почте, переписка по электронной почте имеет силу простой электронной подписи и равнозначна бумажным документам с личными подписями сторон.

Укажите в реквизитах электронные адреса сторон и обменивайтесь сканами документов только с этих адресов.

Ещё лучше получить электронную подпись и подписывать договор ЭЦП. Такой документ, подписанный ЭЦП обеими сторонами, признается равнозначным бумажному договору с печатью. Это тоже нужно зафиксировать договоре.

Не проверили полномочия того, кто подписывает договор

Не любой сотрудник компании и даже не любой из её руководителей имеет право заключать договоры от её имени.

Заключать договоры может:

- Лицо, имеющее право действовать без доверенности. Этот человек указан в выписке из ЕГРЮЛ, там есть раздел, который называется «Сведения о лице, имеющем право действовать без доверенности от имени юридического лица». Сформировать такую выписку на контрагента можно в сервисе на сайте ФНС. Это бесплатно и делается моментально.

- Человек, у которого есть доверенность от компании на совершение сделок. Тогда в шапке договора будет указано, что договор заключает компания в лице такого-то, действующего на основании доверенности с такими-то реквизитами. Не забудьте запросить оригинал или заверенную копию самой доверенности и убедитесь, что срок её действия не истёк.

Проследите, чтобы в конце договора стояла подпись именно того человека, который указан в шапке.

Если договор заключит человек без полномочий, организация может отказаться от его исполнения.

В договоре нет конкретики

Неопытные предприниматели заключают договор просто чтобы был, не заботясь о его содержании. А когда возникают проблемы поднимают договор и вдруг оказывается, что там толком и нет ничего, чтобы требовать это от контрагента. На словах договорились, а в договоре не зафиксировали, взяли типовой и на том успокоились.

Например, два предпринимателя договорились о поставке партии деревянных стульев. В договоре так и написали: поставщик обязуется поставить деревянные стулья в такой-то срок. Он и поставляет стулья из дешёвой сосны, а покупатель хотел более долговечные и качественные из твёрдой древесины, и на переговорах вроде бы это даже обсуждали. Но в договоре этого нет, поэтому и оснований для претензий нет. Вот если бы прописали, что стулья должны быть из дуба или древесины твёрдых пород — другое дело.

Чтобы не столкнуться с проблемами в будущем, в договоре максимально подробно и понятным языком нужно прописать, о чем вы договорились с контрагентом: что покупаете, в чём заключается услуга, сколько стоит, какое количество, в какие сроки и т.д. Если это товар, то какие у него характеристики, можно сослаться на ГОСТы, чтобы подробно не прописывать требования к качеству. Если услуга или работы — в чем они заключаются. Если аренда — что именно арендуется и с какой целью.

Есть такое понятие, как существенные условия договора, без которых договор будет признан незаключённым. Они могут различаться в зависимости от вида договора, но вы не ошибётесь, если просто подробно пропишете в договоре все, о чем договоритесь. И помните — то, о чём не написано в договоре и его приложениях, требовать от контрагента вы не сможете.

Не приложили к договору спецификации и другие приложения

Не всегда все подробности прописывают в самом договоре. Часто вся конкретика содержится в спецификациях и приложениях. Но бывает, что сам договор заключили, а приложения так и не оформили. Тогда будет то же самое, что и в предыдущем пункте — требовать от контрагента будет нечего.

Вовремя оформляйте все приложения, подписывайте и прикладывайте их к договору. В договоре укажите, что приложения и спецификации — неотъемлемая часть договора.

Не предусмотрели форс-мажор

До пандемии коронавируса на этот пункт не обращали особого внимания. Казалось, что вероятность стихийных бедствий и прочих неприятностей равна нулю. А когда начались ограничения, тем, у кого в договорах были прописаны форс-мажорные обстоятельства, было легче решить проблемы и избежать санкций.

Поэтому, всегда нужно прописывать в договоре обстоятельства непреодолимой силы, которые освобождают от ответственности.

Не внесли ясность с НДС

Если продавец товары или услуг — плательщик НДС, он должен с полученных от покупателя денег заплатить НДС.

Проблем нет, если в договоре четко прописано, сколько стоит товар или услуга, и какая сумма НДС. Покупатель четко знает, сколько он должен в итоге заплатить.

А вот если полениться, не прописать этот момент и указать только общую цену товара становится непонятным — это уже с НДС или НДС еще нужно заплатить сверху.

Например, компании договорились о поставке партии мебели на общую сумму 300 тысяч рублей. В договоре фигурировала только эта сумма и ни слова про НДС. Поставщик потребовал от покупателя перечислить еще и 20% НДС с этой суммы, а покупатель утверждал, что ничего сверх того, что указано в договоре, платить не должен.

Хорошо если контрагенты смогут полюбовно договориться, в противном случае придется судиться, а суд в индивидуальном порядке будет решать, кто прав.

Если продавец применяет спецрежим и не платит НДС, это тоже нужно указать в договоре.

Не проверили контрагента

Заключать договоры вслепую, без досье на контрагента — непозволительная роскошь.

Проблемы могут возникнуть со стороны налоговой инспекции и банков. Если контрагент сомнительный, налоговики будут сомневаться в реальности сделок и снимать вычеты по НДС. Банки могут приостанавливать операции по счетам согласно «антиотмывочному» закону 115-ФЗ.

Кроме того, если не проверить надёжность и платежеспособность контрагента, можно получить зависшую дебиторскую задолженность и судебные разбирательства.

У пользователей сервиса «Моё дело» есть возможность подключить опцию «Проверка контрагентов» и получать самую подробную информацию о партнерах. Вы узнаете, имеет ли фирма признаки однодневок и есть ли дисквалифицированные лица в руководстве, получите информацию о финансовом состоянии и платёжеспособности, заблокированных счетах, взаимосвязанных компаниях, судебных делах и т.д.

Проверить контрагента онлайн

Не уточнили, кто платит за доставку, упаковку, возврат тары и т.д.

Все расходы, которые могут возникнуть в процессе исполнения договора, нужно предусмотреть заранее. Если вы не договоритесь об этих моментах на берегу, устанавливать кто прав или неправ будет суд исходя из конкретных обстоятельств, а это лишнее время и деньги.

Заключение

Мы перечислили популярные ошибки, но это ещё не все подводные камни, с которыми можно столкнуться. В зависимости от вида договора могут быть и другие опасные места.

Главная ошибка при заключении договора вытекает из всего вышесказанного — это отношение к договору как к формальности. Если речь идёт о крупной сделке, а у вас нет грамотного штатного юриста — не пожалейте времени и денег на консультацию юриста. Особенно если контрагент вам предлагает подписать уже разработанный им договор. Не исключено, что он безопасен только для контрагента, а для вас несёт большие риски.

Чтобы не тратиться на штатных юристов и разовые услуги частных специалистов, станьте клиентом «Моё дело Бухобслуживание». На вас будет работать целая команда, состоящая из бухгалтера, юриста, кадровика и бизнес-ассистента.

Собираем новости законодательства, и рассказываем, как именно они повлияют на ваш бизнес. Без сложных бухгалтерских терминов и воды. Подписывайтесь: