Выездные проверки наводят ужас абсолютно на всех налогоплательщиков. Однако о камеральных проверках, с которыми сталкиваются абсолютно все компании и предприниматели и гораздо чаще, большинство руководителей компаний и собственников бизнеса знают лишь понаслышке.

Между тем от того, насколько качественно компания подготовилась к проверке, зависит ее финансовое благополучие и отсутствие необходимости вести оправдательную переписку с ИФНС, давать пояснения на налоговых комиссиях и сдавать уточненные декларации после акта камеральной проверки.

В данной публикации мы расскажем все о камеральной налоговой проверке.

Общая информация о камеральной проверке

Вы сдали в инспекцию налоговую декларацию – все, камералка началась.

Камеральная проверка – что это?

Камеральная налоговая проверка – это проверка соблюдения законодательства о налогах и сборах на основе налоговой декларации и других документов, которые налогоплательщик самостоятельно сдал в налоговую инспекцию, а также документов, которые имеются в распоряжении ИФНС.

Другими словами, камеральная проверка – это проверка налоговой отчетности компаний, ИП и физлиц. Камералка начинается сразу после того, как организация, предприниматель или физлицо представили в ИФНС налоговую декларацию.

Камеральная проверка ИП и компании проводится исключительно за тот налоговый период, который охватывает сданная декларация.

В отличие от выездной налоговой проверки, для «камералки» не требуется какого-либо решения руководителя ИФНС. Проверка начинается по факту сдачи налоговой декларации. Уведомление о начале камеральной проверки налогоплательщику также не направляется.

Периодичность камеральных проверок зависит от частоты сдачи отчетности.

Важно!

Для каждого налога Налоговым кодексом установлены свои сроки сдачи отчетности. При задержке подачи декларации на камеральную проверку на 10 дней и более налоговая инспекция вправе заблокировать компании банковские счета. ИФНС снимет блокировку только на следующий день после предоставления налоговой отчетности.

«Блокировка счета: причины, последствия и руководство к действию»

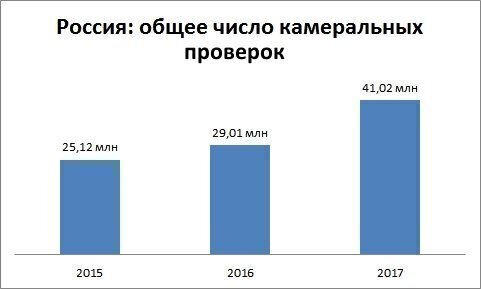

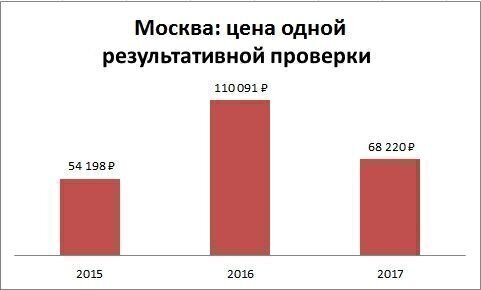

Диаграмма 1

Источник:

отчеты 2-НК на сайте ФНС России за 9 месяцев 2015–2017 годов

Где проходит проверка

Камералка проводится по месту нахождения налогового органа, то есть непосредственно в инспекции. Такие проверки проводит отдел камеральных проверок в ИФНС.

Этапы камеральных проверок

Основные этапы камеральной проверки следующие:

- Проверка правильности исчисления налоговой базы.

На этом этапе проводится анализ, который включает в себя:- проверку логической связи между отдельными показателями, необходимыми для исчисления налоговой базы;

- проверку сопоставимости данных декларации с аналогичными показателями предыдущего периода;

- взаимоувязку показателей бухгалтерской отчетности и налоговых деклараций, а также отдельных показателей деклараций по различным видам налогов;

- оценку данных бухгалтерской отчетности и налоговых деклараций с точки зрения их соответствия имеющимся в ИФНС данным о финансово-хозяйственной деятельности компании.

- Проверка правильности арифметического подсчета данных в декларации, исходя из взаимоувязки показателей строк и граф, предусмотренных ее формой.

- Проверка обоснованности заявленных налоговых вычетов.

- Проверка правильности примененных ставок налога и льгот, их соответствие действующему законодательству.

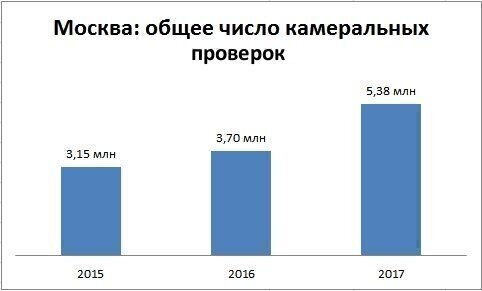

Диаграмма 2

Источник:

отчеты 2-НК на сайте ФНС России за 9 месяцев 2015–2017 годов

Как проходит камеральная проверка, правила и порядок

Регламент проведения камеральной проверки подробно прописан в

статье 88 Налогового кодекса РФ.

Ход камеральной проверки можно коротко описать следующим образом.

- Налогоплательщик (компания или ИП) сдает декларацию.

- Данные сданного отчета регистрируются в автоматизированной информационной системе ИФНС.

- Показатели декларации проверяются по контрольным соотношениям – для каждого налога они свои.

- Показатели текущего периода анализируются в сопоставлении с аналогичными показателями за прошлый период.

- Показателей представленной декларации сравниваются с показателями в иной отчетности, в частности, с отчетами по другим налогам – с целью выявления явных расхождений.

- Если после вышеназванных действий налоговики не выявили ошибок. Противоречий или нарушений – у инспекции нет оснований для проведения углубленной камеральной проверки. На этом «камералка» успешно заканчивается.

- Если в декларации по тому или иному налогу выявлены противоречия, ошибки, нарушения – высылают требование о представлении документов либо пояснений, а уже потом, если из документов или пояснений не удается установить причину противоречий либо если подтверждены ошибки и нарушения, составляется акт камеральной налоговой проверки.

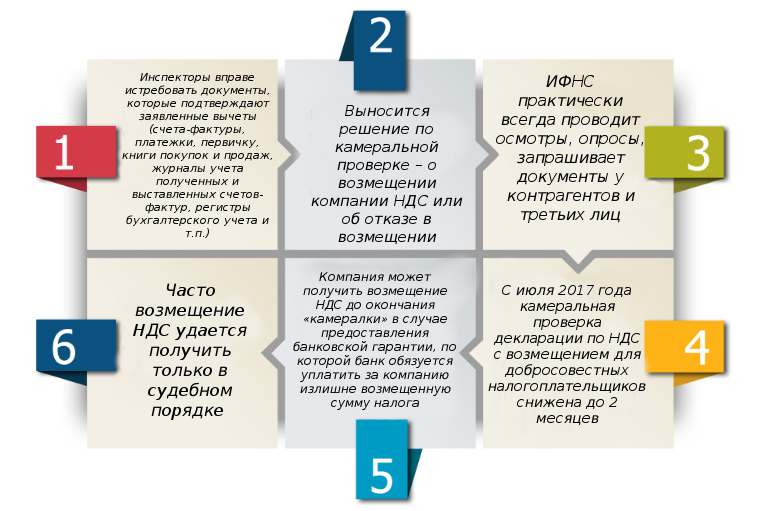

Когда камеральная налоговая проверка проходит с истребованием документов и пояснений

В отличие от выездных налоговых проверок, на камеральных проверках инспекторы ограничены в своих правах по истребованию документов и запросу пояснений.

Инспекторы вправе требовать документы и пояснения не на каждой камеральной проверке, а только в определенных случаях.

- Ошибки и противоречия в декларациях

Инспекторы вправе запрашивать пояснения, если найдут ошибки или противоречия в отчетности. В случае выявления технической (счетной) ошибки либо явных несоответствий финансовых показателей в декларации налоговики потребуют предоставить пояснения либо корректировку (сдать уточненную налоговую декларацию).

Зачастую расхождения вполне закономерны, но проверяющие все равно просят их пояснить. Например, при выявлении расхождения выручки в декларациях компании по налогу на прибыль и в декларации по НДС, инспекторы просят его пояснить. Вместе с тем, расхождения между этими отчетами – это не ошибки или противоречия. Просто по некоторым операциям надо признать доход по налогу на прибыль, а НДС они не облагаются. В данном случае вправе требовать только пояснения. Представление каких-то дополнительных документов – по желанию компании.

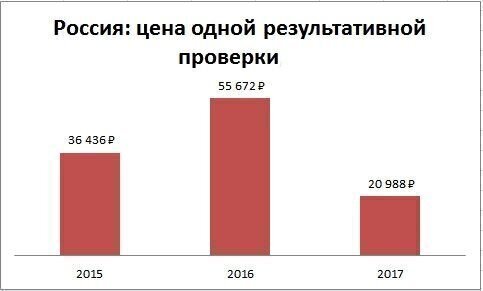

Диаграмма 3

Источник:отчеты 2-НК на сайте ФНС России за 9 месяцев 2015–2017 годов

- Подача уточненной декларации

Если подается «уточненка», в которой увеличена сумма убытка либо уменьшен налог к уплате, – налоговики вправе требовать «первичку», счета-фактуры, регистры налогового учета и др. - Льготы в налоговых декларациях

Если компания воспользовалась какими-либо льготами, то налоговики вправе запросить документы и пояснения, подтверждающие данную льготу. - Декларация по прибыли с убытком

В ходе камеральной проверки декларации по налогу на прибыль ИФНС вправе направить компании требование о представлении пояснений, обосновывающих размер убытка. - Возмещение НДС

В ходе камералки по НДС, где налог заявлен к возмещению из бюджета, как правило, документы запрашивают всегда, а не только когда есть противоречия и расхождения.

Требование о представлении документов на камеральной проверке по НДС

Важно!

Подробнее о ситуациях, когда на камеральной проверке ИФНС вправе затребовать пояснения, читайте в публикации нашего блога «Какие документы вправе затребовать инспекция на камералке».

Какие пояснения требуют инспекторы на камеральных проверках

|

Когда инспекторы просят пояснения |

Что делать компании |

|

|---|---|---|

|

Нестыковки |

Расхождение выручки в декларациях компании по налогу на прибыль и в декларации по НДС |

Расхождения между этими отчетами – это не ошибки или противоречия. Просто по некоторым операциям надо признать доход по налогу на прибыль, а НДС они не облагаются. Компания сама вправе решать, отвечать на запрос или отказать. |

|

Не стыкуются данные в декларациях по НДС поставщика и покупателя. |

На требование ИФНС надо сдать пояснения или уточненную декларацию. Иначе инспекторы оштрафуют на 5 тыс. (а то и 20 тыс. рублей) по |

|

|

Льготы |

Инспекторы запрашивают документы, если компания использует льготы. Например, по налогу на имущество. Тогда инспекторы требуют акты приема-передачи, накладные на покупку льготных основных средств. |

Представить документы или пояснения. Если ИФНС запросила документы – на ответ дается 10 рабочих дней. Если пояснения – представить их в ИФНС надо в течение 5 рабочих дней. |

|

Динамика расходов |

У проверяющих возникнут вопросы, если расходы компании растут быстрее доходов. Инспекторы заподозрят компанию в завышении расходов и попросят предоставить расчет затрат на материалы по каждому товару. |

Делать такие расчеты компания не обязана, но если не выполнить просьбу ИФНС, директора /company/blog/vyzvali-na-nalogovuyu-komissiyu-5200/компании могут пригласить для дачи пояснений в налоговую. Подробнее о налоговых комиссиях читайте в публикации блога 1С-WiseAdvice «Вызвали на налоговую комиссию: как выиграть поединок с ИФНС?». |

Итак, если во время камеральной проверки ИФНС находит в сданной декларации ошибки, расхождения либо несоответствие сведений, она сообщает об этом компании или ИП и присылает требование представить пояснения или внести исправления в налоговую декларацию (т.е. представить уточненную декларацию по тому или иному налогу).

Пояснения можно представить в письменном виде лично, по почте либо по телекоммуникационным каналам связи с использованием электронной подписи.

Срок на дачу пояснений – 5 рабочих дней со дня получения требования о представлении пояснений. На представление документов отводится 10 рабочих дней.

Важно!

С января 2017 г. представлять пояснения для камеральной проверки по НДС нужно будет только в электронном виде по ТКС по установленному ФНС формату. Бумажные будут считаться несданными, а значит, наступит ответственность по ст. 129.1 НК РФ. Сумма штрафа – 5 тыс. руб. за первичный проступок и 20 тыс. – за повторный. Таковы положения п. 3 ст. 88 и п. 1 ст. 129.1 Налогового кодекса РФ.

В любом случае, если у налоговиков возникают вопросы относительно сданной отчетности, речь идет уже об углубленной камеральной проверке. Процедура такой проверки зависит от ее оснований.

Во время углубленной камеральной проверки налоговики изучают и оценивают представленные документы и пояснения, а также проводят дополнительные мероприятия налогового контроля.

Диаграмма 4

Источник:

отчеты 2-НК на сайте ФНС России за 9 месяцев 2015–2017 годов

Какие контрольные мероприятия проводит ИФНС на камеральной проверке

Во время камеральной налоговой проверки инспекторы вправе проводить следующие мероприятия:

|

Мероприятие налогового контроля |

Ссылка на Налоговый кодекс |

|---|---|

|

Вызов в ИФНС для дачи пояснений В ходе камеральной налоговой проверки ИФНС вправе потребовать пояснения от организации. Для этого в компанию направляется уведомление о вызове для дачи пояснений. В нем подробно указывается цель вызова организации. Вызов может быть направлен по телекоммуникационным каналам связи. |

Статья 31 |

|

Требование дачи пояснений В ходе камеральной налоговой проверки ИФНС вправе потребовать пояснения от организации. Для этого в компанию направляется требование о даче необходимых пояснений или внесения соответствующих исправлений |

п. 3 статьи 88 |

|

Истребование документов у проверяемой компании Чтобы получить необходимые документы, инспекция должна направить в организацию требование. Запрашивать документы по телефону ИФНС не вправе. В требовании о представлении документов должно быть указано:

Образец требования можно скачать в тексте статьи (под таблицей). |

Статья 93 |

|

Истребование документов и сведений у контрагентов и иных лиц В рамках камеральной проверки ИФНС вправе запросить документы или информацию о проверяемой компании у контрагентов или иных лиц, которые располагают такими сведениями (например, у банков). |

Статья 93.1 |

|

Допрос свидетелей Налоговое законодательство не содержит запрета на проведение допросов свидетелей в рамках камеральных проверок. Протоколы допросов свидетелей ИФНС вправе использовать в качестве доказательств при принятии решения по итогам камеральной проверки. |

Статья 90 |

|

Проведение экспертизы Инспекция вправе назначить проведение экспертизы в рамках камеральной проверки. Например, почерковедческую экспертизу подписей счетов-фактур, которые затребованы в ходе камеральной проверки. |

Статья 95 |

|

Привлечение специалиста, переводчика НК РФ предусматривает возможность привлечения специалиста или переводчика для участия в проведении тех или иных конкретных действий, неразрывно связанных с налоговым контролем и вызванных необходимостью привлечения специалиста. Допускается лишь в той мере, в какой не хватает навыков, знаний и умений должностных лиц, осуществляющих налоговый контроль. |

Статьи 96, |

|

Осмотр документов и предметов В ходе камеральной проверки ИФНС осматривать помещения организации:

Кроме того, имеются судебные решения, которые подтверждают проведением осмотров на камеральных проверках по другим налогам. |

Статья 91, |

Срок проведения камеральной налоговой проверки

Камерная проверка в налоговой проводится в течение 3-х месяцев со дня подачи декларации в ИФНС. При этом ИФНС может завершить камеральную проверку раньше, чем истекут отведенные на это три месяца, если успеет провести полный комплекс требуемых мероприятий налогового контроля (письмо ФНС от 27.11.2014 № ЕД-4-15/24606).

В то же время в ходе камеральной проверки инспекторы могут начать проводить дополнительные мероприятия налогового контроля, а это еще один месяц. Порядок назначения и проведения дополнительных мероприятий налогового контроля определен п. 6 ст. 101 НК РФ.

Конечно, инспекторам нельзя выходить за 3 месяца, но бывает, что ИФНС допускает нарушение сроков. Это по факту ничем не грозит, т.е. если решение по камеральной проверке вынесено за сроками проверки, то это не будет являться основанием для его отмены.

Вместе с тем на практике налоговые органы нередко пропускают трехмесячный срок проведения камеральной налоговой проверки и увеличивают его. По итогам анализа судебных актов можно сделать вывод, что при незначительном пропуске установленного для проведения проверки срока данное нарушение может быть оценено арбитрами как несущественное. Например, в постановлении ФАС Московского округа от 06.11.2013 г. по делу № А40-29318/13-115-126 и постановлении Девятого арбитражного апелляционного суда от 25.07.2013 г. № 09АП-21611/2013 по делу № А40-29318/1 указано, что пропуск срока в 2-3 месяца не является основанием для отмены спорного решения, поскольку срок проведения проверки, указанный в ст. 88 НК РФ, не является пресекательным, и Налоговый кодекс не предусматривает последствий его пропуска.

Камеральная проверка декларации 3-НДФЛ

Налогоплательщиков-физлиц больше всего интересует камеральная проверка декларации 3-НДФЛ. Ее подают граждане, которые хотят получить налоговый вычет на обучение, лечение, при покупке жилья и т.д.

Статус проверки и срок выплат по результатам проверки 3-НДФЛ. С запуском сервиса

«Личный кабинет налогоплательщика для физических лиц» появилась возможность отслеживать статус камеральной проверки налоговых деклараций 3-НДФЛ. Статус камеральной проверки может быть одним из следующих: завершена или в процессе, результат камеральной проверки, сведения по решениям на возврат, сумма налога к возврату.

Камеральная проверка завершена, когда перечислят деньги? Срок возврата налогового вычета после камеральной проверки 3-НДФЛ зависит от того, как долго длится в реальности камеральная проверка декларации 3-НДФЛ. По закону инспекции отводится на проверку стандартные три месяца, однако на практике этот срок может быть меньше (если представлены все документы и у инспекции нет вопросов к сумме заявленных вычетов), а может и затянуться. Срок выплаты налогового вычета после камеральной проверки составляет один месяц. То есть 1 месяц отводится ИФНС непосредственно на возврат налога на банковский счет, указанный налогоплательщиком в заявлении на возврат.

Таким образом, назвать конкретный срок перечисления налогового вычета после камеральной проверки невозможно. Максимально он может составить 4 месяца плюс 1 месяц закон даёт непосредственно на возврат налога.

Результат и возражение на результат проведения камеральной проверки

Если в ходе камеральной проверки инспекторы не выявили никаких ошибок, расхождений в отчетности либо нарушений налогового законодательства, то камеральная налоговая проверка автоматически завершается. Никаких уведомлений об успешном окончании «камералки» налогоплательщику не отправляют (за исключением камеральных проверок по НДС с возмещением).

В случае если на камеральной проверке выявлены нарушения:

- Составляется акт камеральной налоговой проверки (статья 100 Налогового кодекса РФ) – в течение 10 рабочих дней с момента завершения камеральной проверки

- Акт камеральной проверки вручается налогоплательщику – не позднее 5 рабочих дней с даты составления;

- Если налогоплательщик согласен с выявленными ошибками и противоречиями, которые привели к занижению суммы налога к уплате, он вносит исправления либо добровольно уплачивает сумму доначислений по решению налогового органа. Если подается уточненка. После подачи уточненной налоговой декларации по ней начинается новая проверка.

- В случае несогласия с ошибками и недочетами, выявленными в ходе камеральной проверки, налогоплательщик подает возражение на акт камеральной проверки. Вместе с ним, как правило, в ИФНС предоставляются пояснения и оправдательные документы – на это дается 1 месяц.

- Руководитель ИФНС рассматривает материалы проверки, возражения на акт камеральной налоговой проверки и выносит решение: о привлечении либо об отказе в привлечении к ответственности за совершение налогового правонарушения – в течение 10 рабочих дней после окончания срока представления возражений.

Важно!

Инспекторы обязаны уведомить проверяемую компанию или ИП о времени и месте рассмотрения материалов проверки.

Также руководитель инспекции может принять решение о продлении срока рассмотрения материалов проверки (не более одного месяца) и проведении дополнительных мероприятий налогового контроля. Чаще всего такое происходит на камеральной проверке по НДС.

Камеральная проверка декларации по возмещению НДС

Проверка декларации по НДС, где налог заявлен к возмещению из бюджета, – это отельная категория камеральных проверок.

Камеральная проверка по НДС к возмещению – это более глубокая, детальная и проблематичная для компании проверка по сравнению с камеральной проверкой по любому другому налогу или проверкой декларации по НДС с налогом к уплате.

Когда в декларации по НДС налог к уплате, инспекторы запрашивают меньше документов и изучают их не так тщательно и предвзято. Все просто: НДС возмещается компаниям из бюджета, и самая большая часть налоговых правонарушений и преступлений в налоговой сфере связано именно с незаконным возмещением НДС.

Особенности возмещения НДС

(проверка декларации по НДС с возмещением)

В чем особенности проверки декларации НДС с возмещением?

Как мы уже говорили выше, сложность такой камеральной проверки состоит в том, что налоговики вооружены полным комплектом контрольных мероприятий:

- могут прийти в компанию, наведаться на ее склад и производство с осмотром;

- могут проводить опросы и допросы свидетелей;

- могут запрашивать документы у контрагентов организации, у которой проходит проверка (проводить встречные проверки);

- могут проводить экспертизу почерка на счетах-фактурах и других документах;

- могут проводить выемку документов и т.д.

Практически на любой камеральной проверке по НДС надо быть готовым к тому, что ИФНС запросит большое количество документов и потребует пояснения. Если в первичных документах и счетах-фактурах ИФНС найдет расхождения и недочеты, возмещение НДС получить не удастся.

Если инспекторы не выявили в документах недочетов, – в течение 7 дней после окончания камеральной проверки налоговики должны принять решение о возмещении НДС. Поручение на возврат направляется в казначейство, которое обязано не позднее 5-дневного срока перечислить деньги на расчетный счет компании.

Важно!

Такие беспроблемные случаи возмещения НДС на практике почти не встречаются. Особенно, если речь идет о многомиллионных суммах налога к возмещению. Специалисты нашей компании имеют богатый опыт в вопросах сопровождения камеральных проверок по возмещению НДС. Мы регулярно помогаем нашим клиентам получить возмещение НДС на десятки и сотни миллионов рублей.

Сроки проведения камеральной проверки по НДС — 2017

Летом 2017 года срок проведения камеральной проверки по НДС был сокращен с трех до двух месяцев. Поручение о сокращении срока камеральной проверки НДС ФНС направила нижестоящим инспекциям

письмом от 13.07.2017 № ММВ-20-15/112@ (Примечание: документ утратил силу в связи с принятием Федерального закона от 03.08.2018 № 302-ФЗ). Новый порядок действует в отношении проверки декларации по НДС, представленных после 1 июля 2017 года за налоговые периоды с 2015 года.

Нововведение рассчитано только на добросовестных налогоплательщиков. Таковых, по данным ФНС, всего 12 тыс. компаний (или 60% от общего числа организаций, заявивших НДС к возмещению). Впервые новый, ускоренный, порядок камеральных проверок по НДС налоговики начали применять при проверке деклараций по НДС за II квартал 2017 года.

Сокращение срока проведения камеральной проверки по НДС стало возможным благодаря системе «АСК НДС-2», которая позволяет инспекторам проводить автоматизированный контроль операций как самого налогоплательщика, так и его контрагентов, и применять риск-ориентированный подход при проведении камеральных проверок деклараций по НДС к возмещению.

FAQ по камеральным проверкам

Рассмотрим самые популярные вопросы, связанные с камеральными налоговыми проверками.

|

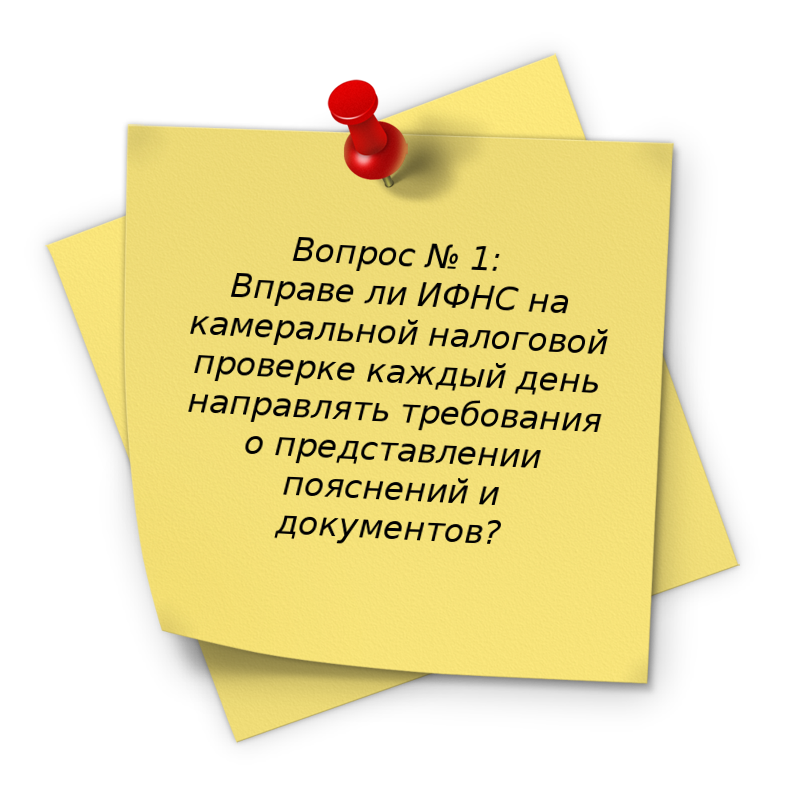

Ответ: Вправе, при наличии оснований. Налоговым кодексом не установлено ограничений по частоте истребования пояснений или документов на камеральной налоговой проверке. Ограничения наложены лишь на ситуации, в которых налоговики вправе высылать требования. Например, налоговики вправе требовать пояснения на камеральной проверке, если обнаружили противоречия или ошибки в сведениях, если компания сдала «уточненку» с уменьшением налога. Если инспекторы высылают требования законно, то на них нужно отвечать. Даже если компания получает их каждый день. Если требование незаконно, – надо сообщить об этом в ИФНС. Но в любом случае необходимо как-то отреагировать на запрос инспекции. |

|

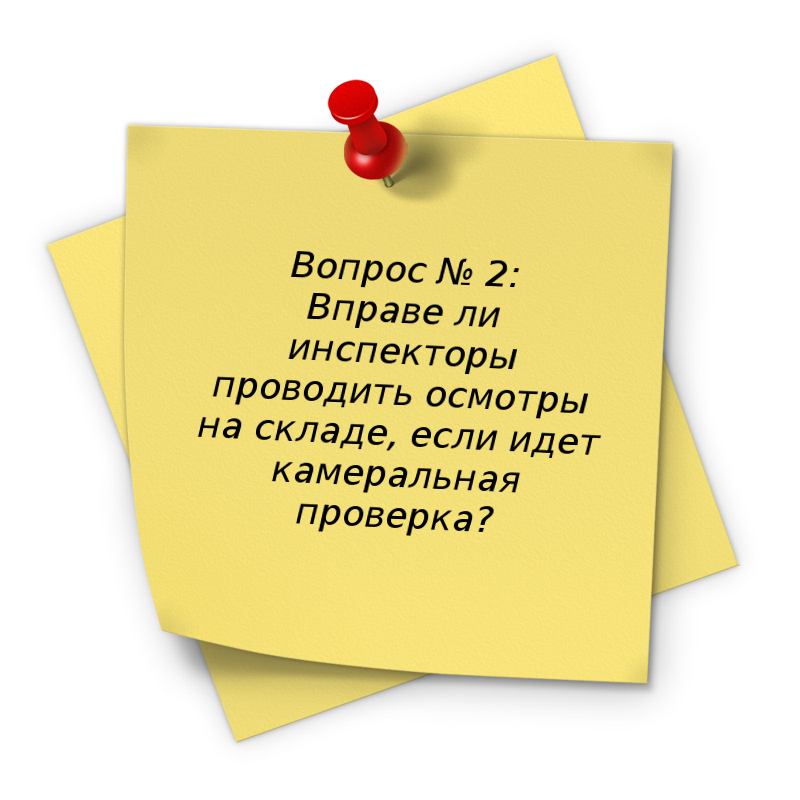

Ответ: Проводить осмотры на складах и в других помещениях налогоплательщика инспекторы вправе. Но чаще всего это происходит, если идет камеральная проверка по НДС, и в декларации налог заявлен к возмещению, либо налоговики нашли противоречия в декларации по НДС или расхождения с декларациями поставщиков. Инспекторам важно убедиться, что компания реально ведет деятельность, у нее есть товары на складе, штат сотрудников или оборудование, необходимое для производства товара. На проведение осмотра у инспекторов должно быть постановление, подписанное руководителем ИФНС или его замом. |

|

Ответ: Да, вправе. Налоговый кодекс не содержит ограничений на проведение таких проверок. Поэтому налоговики могут одновременно провести камеральную налоговую проверку и выездную ревизию по одним и тем же налогам за одинаковый период. Ведь эти ревизии регулируют разные статьи – статья 88 и статья 89 Налогового кодекса РФ. |

|

Ответ: ИФНС вправе оштрафовать компанию за каждый документ, который не был представлен на камеральной проверке. Но только при том условии, что эти документы просто обязаны быть у компании. Если запрошены «необязательные» бумаги, компания не обязана их предоставлять, а ИФНС – штрафовать за их непредставление. Однако обязательно стоит сообщить налоговикам, что компания не ведет документы, которые затребовала ИФНС. |

Отдел камеральных проверок в ИФНС

Отдел камеральных проверок есть в каждой ИФНС, и, как правило, не один. Каждый отдел камеральных проверок в налоговой службе имеет свое направление работы. Например, один занимается камеральными проверками возмещения НДС, а другой – специализируется на налоге на прибыль.

Основные задачи отдела камеральных проверок:

- проверка налоговых деклараций,

- отбор деклараций и налогоплательщиков для углубленных камеральных проверок;

- истребование документов и пояснений в рамках углубленных камеральных проверок;

- проверка уточненных налоговых деклараций;

- первичный отбор компаний и ИП, в отношении которых может быть назначена выездная проверка.

Помимо всех названных функций, сотрудники отдела камеральных проверок НДС в ходе проверки обоснованности возмещения НДС могут:

- истребовать документы у контрагентов в рамках встречных проверок;

- направлять запросы в таможню, правоохранительные органы, банки, регистрационную палату и т.д.);

- проводить осмотры;

- проводить опросы свидетелей;

- проводить экспертизу документов и т.д.

Наши эксперты готовы провести анализ требования, которые выставляет отдел камеральных проверок, и дать рекомендации о дальнейших действиях, а при необходимости, представлять интересы вашей компании в налоговой инспекции.

(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

(см. текст в предыдущей редакции)

1. Камеральная налоговая проверка проводится по месту нахождения налогового органа на основе налоговых деклараций (расчетов) или заявления, указанного в пункте 2 статьи 221.1 настоящего Кодекса, и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа, если иное не предусмотрено настоящей главой. Специальная декларация, представленная в соответствии с Федеральным законом «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации», и (или) прилагаемые к ней документы и (или) сведения, а также сведения, содержащиеся в указанной специальной декларации и (или) документах, не могут являться основой для проведения камеральной налоговой проверки.

(в ред. Федеральных законов от 08.06.2015 N 150-ФЗ, от 29.09.2019 N 325-ФЗ, от 20.04.2021 N 100-ФЗ)

(см. текст в предыдущей редакции)

Камеральная налоговая проверка расчета финансового результата инвестиционного товарищества проводится налоговым органом по месту учета участника договора инвестиционного товарищества — управляющего товарища, ответственного за ведение налогового учета (далее в настоящей статье — управляющий товарищ, ответственный за ведение налогового учета).

(абзац введен Федеральным законом от 28.11.2011 N 336-ФЗ)

КонсультантПлюс: примечание.

П. 1.1 ст. 88 (в ред. ФЗ от 29.12.2020 N 470-ФЗ) применяется в отношении налоговых деклараций (расчетов), в т.ч. уточненных, представленных за налоговые (отчетные) периоды, наступившие после 01.07.2021.

1.1. При представлении в течение срока проведения налогового мониторинга налоговой декларации (расчета) или уточненной налоговой декларации (уточненного расчета) за налоговый (отчетный) период года, за который проводится или проведен налоговый мониторинг, камеральная налоговая проверка не проводится, за исключением случая досрочного прекращения налогового мониторинга менее чем через три месяца со дня представления такой налоговой декларации (расчета). В этом случае камеральная налоговая проверка проводится со дня, следующего за днем досрочного прекращения налогового мониторинга.

(п. 1.1 в ред. Федерального закона от 29.12.2020 N 470-ФЗ)

(см. текст в предыдущей редакции)

1.2. В случае, если налоговая декларация по налогу на доходы физических лиц в отношении доходов, полученных налогоплательщиком от продажи либо в результате дарения недвижимого имущества, не представлена в налоговый орган в установленный срок в соответствии с подпунктом 2 пункта 1 и пунктом 3 статьи 228, пунктом 1 статьи 229 настоящего Кодекса, камеральная налоговая проверка проводится в соответствии с настоящей статьей на основе имеющихся у налоговых органов документов (информации) о таком налогоплательщике и об указанных доходах.

При наличии обстоятельств, указанных в абзаце первом настоящего пункта, камеральная налоговая проверка проводится в течение трех месяцев со дня, следующего за днем истечения установленного срока уплаты налога по соответствующим доходам.

При проведении в соответствии с абзацем первым настоящего пункта камеральной налоговой проверки налоговый орган вправе требовать у налогоплательщика представить в течение пяти дней необходимые пояснения.

В случае, если до окончания проведения в соответствии с абзацем первым настоящего пункта камеральной налоговой проверки налогоплательщиком (его представителем) представлена налоговая декларация, указанная в абзаце первом настоящего пункта, камеральная налоговая проверка прекращается и начинается новая камеральная налоговая проверка на основе представленной налоговой декларации. При этом документы (информация), полученные налоговым органом в рамках прекращенной камеральной налоговой проверки и иных мероприятий налогового контроля в отношении такого налогоплательщика, могут быть использованы при проведении камеральной налоговой проверки на основе представленной налоговой декларации.

(п. 1.2 введен Федеральным законом от 29.09.2019 N 325-ФЗ)

2. Камеральная налоговая проверка проводится уполномоченными должностными лицами налогового органа в соответствии с их служебными обязанностями без какого-либо специального решения руководителя налогового органа в течение трех месяцев со дня представления налогоплательщиком налоговой декларации (расчета) (в течение шести месяцев со дня представления иностранной организацией, состоящей на учете в налоговом органе в соответствии с пунктом 4.6 статьи 83 настоящего Кодекса, налоговой декларации по налогу на добавленную стоимость), если иное не предусмотрено настоящим пунктом.

(в ред. Федеральных законов от 03.07.2016 N 244-ФЗ, от 03.08.2018 N 302-ФЗ)

(см. текст в предыдущей редакции)

В случае, если налоговая декларация (расчет) не представлена налогоплательщиком — контролирующим лицом организации, признаваемым таковым в соответствии с главой 3.4 настоящего Кодекса, или иностранной организацией, подлежащей постановке на учет в налоговом органе в соответствии с пунктом 4.6 статьи 83 настоящего Кодекса, в налоговый орган в установленный срок, уполномоченные должностные лица налогового органа вправе провести камеральную налоговую проверку на основе имеющихся у них документов (информации) о налогоплательщике, а также данных об иных аналогичных налогоплательщиках в течение трех месяцев (в течение шести месяцев для иностранной организации, подлежащей постановке на учет в налоговом органе в соответствии с пунктом 4.6 статьи 83 настоящего Кодекса) со дня истечения срока представления такой налоговой декларации (расчета), установленного законодательством о налогах и сборах.

(в ред. Федерального закона от 03.07.2016 N 244-ФЗ)

(см. текст в предыдущей редакции)

В случае, если до окончания камеральной налоговой проверки имеющихся у налогового органа документов (информации) налогоплательщиком представлена налоговая декларация, камеральная налоговая проверка прекращается и начинается новая камеральная налоговая проверка на основе представленной налоговой декларации. Прекращение камеральной налоговой проверки означает прекращение всех действий налогового органа в отношении имеющихся у налогового органа документов (информации). При этом документы (информация), полученные налоговым органом в рамках прекращенной камеральной налоговой проверки, могут быть использованы при проведении мероприятий налогового контроля в отношении налогоплательщика.

(абзац введен Федеральным законом от 24.11.2014 N 376-ФЗ)

Камеральная налоговая проверка на основе налоговой декларации по налогу на добавленную стоимость, документов, представленных в налоговый орган, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа, проводится в течение двух месяцев со дня представления такой налоговой декларации (в течение шести месяцев со дня представления иностранной организацией, состоящей на учете в налоговом органе в соответствии с пунктом 4.6 статьи 83 настоящего Кодекса, налоговой декларации по налогу на добавленную стоимость).

(абзац введен Федеральным законом от 03.08.2018 N 302-ФЗ)

В случае, если до окончания камеральной налоговой проверки налоговой декларации по налогу на добавленную стоимость налоговым органом установлены признаки, указывающие на возможное нарушение законодательства о налогах и сборах, руководитель (заместитель руководителя) налогового органа вправе принять решение о продлении срока проведения камеральной налоговой проверки. Срок камеральной налоговой проверки может быть продлен до трех месяцев со дня представления налоговой декларации по налогу на добавленную стоимость (за исключением камеральной налоговой проверки налоговой декларации по налогу на добавленную стоимость, представленной иностранной организацией, состоящей на учете в налоговом органе в соответствии с пунктом 4.6 статьи 83 настоящего Кодекса).

(абзац введен Федеральным законом от 03.08.2018 N 302-ФЗ)

Камеральная налоговая проверка на основе заявления, указанного в пункте 2 статьи 221.1 настоящего Кодекса, проводится в течение 30 календарных дней со дня представления такого заявления, если иное не установлено настоящим Кодексом.

(абзац введен Федеральным законом от 20.04.2021 N 100-ФЗ)

В случае, если до окончания камеральной налоговой проверки на основе заявления, указанного в пункте 2 статьи 221.1 настоящего Кодекса, налоговым органом установлены признаки, указывающие на возможное нарушение законодательства о налогах и сборах, руководитель (заместитель руководителя) налогового органа вправе принять решение о продлении срока проведения камеральной налоговой проверки. Срок проведения камеральной налоговой проверки может быть продлен до трех месяцев со дня представления заявления, указанного в пункте 2 статьи 221.1 настоящего Кодекса.

(абзац введен Федеральным законом от 20.04.2021 N 100-ФЗ)

Решение о продлении срока проведения камеральной налоговой проверки направляется налогоплательщику через личный кабинет налогоплательщика (при прекращении у налогоплательщика доступа к личному кабинету налогоплательщика — по почте заказным письмом) в срок, не превышающий трех дней с даты принятия такого решения.

(абзац введен Федеральным законом от 20.04.2021 N 100-ФЗ)

(п. 2 в ред. Федерального закона от 26.11.2008 N 224-ФЗ)

(см. текст в предыдущей редакции)

3. Если камеральной налоговой проверкой (за исключением камеральной налоговой проверки на основе заявления, указанного в пункте 2 статьи 221.1 настоящего Кодекса) выявлены ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок.

(в ред. Федерального закона от 20.04.2021 N 100-ФЗ)

(см. текст в предыдущей редакции)

При проведении камеральной налоговой проверки на основе уточненной налоговой декларации (расчета), в которой уменьшена сумма налога, подлежащая уплате в бюджетную систему Российской Федерации, по сравнению с ранее представленной налоговой декларацией (расчетом), налоговый орган вправе требовать у налогоплательщика представить в течение пяти дней необходимые пояснения, обосновывающие изменение соответствующих показателей налоговой декларации (расчета).

(абзац введен Федеральным законом от 28.06.2013 N 134-ФЗ, в ред. Федерального закона от 04.11.2014 N 348-ФЗ)

(см. текст в предыдущей редакции)

При проведении камеральной налоговой проверки налоговой декларации (расчета), в которой заявлена сумма полученного в соответствующем отчетном (налоговом) периоде убытка, налоговый орган вправе требовать у налогоплательщика представить в течение пяти дней необходимые пояснения, обосновывающие размер полученного убытка.

(абзац введен Федеральным законом от 28.06.2013 N 134-ФЗ)

Налогоплательщики, на которых настоящим Кодексом возложена обязанность представлять налоговую декларацию по налогу на добавленную стоимость в электронной форме, при проведении камеральной налоговой проверки такой налоговой декларации представляют пояснения, предусмотренные настоящим пунктом, в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота по формату, установленному федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов. При представлении указанных пояснений не по формату, установленному федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, или на бумажном носителе такие пояснения не считаются представленными.

(абзац введен Федеральным законом от 01.05.2016 N 130-ФЗ; в ред. Федерального закона от 09.11.2020 N 371-ФЗ)

(см. текст в предыдущей редакции)

3.1. При непредставлении иностранной организацией, подлежащей постановке на учет в налоговом органе в соответствии с пунктом 4.6 статьи 83 настоящего Кодекса, в установленный срок налоговой декларации по налогу на добавленную стоимость налоговый орган в течение 30 календарных дней со дня истечения установленного срока ее представления направляет такой организации уведомление о необходимости представления такой налоговой декларации. Форма и формат указанного уведомления утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

(п. 3.1 введен Федеральным законом от 03.07.2016 N 244-ФЗ)

4. Налогоплательщик, представляющий в налоговый орган пояснения относительно выявленных ошибок в налоговой декларации (расчете), противоречий между сведениями, содержащимися в представленных документах, изменения соответствующих показателей в представленной уточненной налоговой декларации (расчете), в которой уменьшена сумма налога, подлежащая уплате в бюджетную систему Российской Федерации, а также размера полученного убытка, вправе дополнительно представить в налоговый орган выписки из регистров налогового и (или) бухгалтерского учета и (или) иные документы, подтверждающие достоверность данных, внесенных в налоговую декларацию (расчет).

(в ред. Федеральных законов от 28.06.2013 N 134-ФЗ, от 04.11.2014 N 348-ФЗ)

(см. текст в предыдущей редакции)

5. Лицо, проводящее камеральную налоговую проверку, обязано рассмотреть представленные налогоплательщиком пояснения и документы. Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений налогоплательщика налоговый орган установит факт совершения налогового правонарушения или иного нарушения законодательства о налогах и сборах, должностные лица налогового органа обязаны составить акт проверки в порядке, предусмотренном статьей 100 настоящего Кодекса.

6. При проведении камеральной налоговой проверки налоговый орган вправе требовать у налогоплательщика-организации или у налогоплательщика — индивидуального предпринимателя представить в течение пяти дней необходимые пояснения об операциях (имуществе), по которым применены налоговые льготы, и (или) истребовать в установленном порядке у этих налогоплательщиков документы, подтверждающие их право на такие налоговые льготы.

КонсультантПлюс: примечание.

Ст. 88 (в ред. ФЗ от 23.11.2020 N 374-ФЗ) применяется в отношении налоговых деклараций (расчетов), представленных после 01.07.2021.

Налогоплательщик вправе в качестве пояснения представить в электронной форме реестр подтверждающих документов. Форма и порядок заполнения указанного реестра, а также формат и порядок представления такого реестра в электронной форме утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

(абзац введен Федеральным законом от 23.11.2020 N 374-ФЗ)

(п. 6 в ред. Федерального закона от 01.05.2016 N 130-ФЗ)

(см. текст в предыдущей редакции)

7. При проведении камеральной налоговой проверки налоговый орган не вправе истребовать у налогоплательщика дополнительные сведения и документы, если иное не предусмотрено настоящей статьей или если представление таких документов вместе с налоговой декларацией (расчетом) не предусмотрено настоящим Кодексом.

8. При подаче налоговой декларации по налогу на добавленную стоимость, в которой заявлено право на возмещение налога, камеральная налоговая проверка проводится с учетом особенностей, предусмотренных настоящим пунктом, на основе налоговых деклараций и документов, представленных налогоплательщиком в соответствии с настоящим Кодексом.

Налоговый орган вправе истребовать у налогоплательщика документы, подтверждающие в соответствии со статьей 172 настоящего Кодекса правомерность применения налоговых вычетов.

8.1. При выявлении противоречий между сведениями об операциях, содержащимися в налоговой декларации по налогу на добавленную стоимость, либо при выявлении несоответствия сведений об операциях, содержащихся в налоговой декларации по налогу на добавленную стоимость, представленной налогоплательщиком, сведениям об указанных операциях, содержащимся в налоговой декларации по налогу на добавленную стоимость, представленной в налоговый орган другим налогоплательщиком (иным лицом, на которое в соответствии с главой 21 настоящего Кодекса возложена обязанность по представлению налоговой декларации по налогу на добавленную стоимость), или в журнале учета полученных и выставленных счетов-фактур, представленном в налоговый орган лицом, на которое в соответствии с главой 21 настоящего Кодекса возложена соответствующая обязанность, в случае, если такие противоречия, несоответствия свидетельствуют о занижении суммы налога на добавленную стоимость, подлежащей уплате в бюджетную систему Российской Федерации, либо о завышении суммы налога на добавленную стоимость, заявленной к возмещению, налоговый орган также вправе истребовать у налогоплательщика счета-фактуры, первичные и иные документы, относящиеся к указанным операциям.

(в ред. Федеральных законов от 28.06.2013 N 134-ФЗ, от 04.11.2014 N 348-ФЗ)

(см. текст в предыдущей редакции)

8.2. При проведении камеральной налоговой проверки налоговой декларации (расчета) по налогу на прибыль организаций, налогу на доходы физических лиц участника договора инвестиционного товарищества налоговый орган вправе истребовать у него сведения о периоде его участия в таком договоре, о приходящейся на него доле прибыли (расходов, убытков) инвестиционного товарищества, а также использовать любые сведения о деятельности инвестиционного товарищества, имеющиеся в распоряжении налогового органа.

(п. 8.2 введен Федеральным законом от 28.06.2013 N 134-ФЗ)

8.3. При проведении камеральной налоговой проверки на основе уточненной налоговой декларации (расчета), представленной по истечении двух лет со дня, установленного для подачи налоговой декларации (расчета) по соответствующему налогу за соответствующий отчетный (налоговый) период, в которой уменьшена сумма налога, подлежащая уплате в бюджетную систему Российской Федерации, или увеличена сумма полученного убытка по сравнению с ранее представленной налоговой декларацией (расчетом), налоговый орган вправе истребовать у налогоплательщика первичные и иные документы, подтверждающие изменение сведений в соответствующих показателях налоговой декларации (расчета), и аналитические регистры налогового учета, на основании которых сформированы указанные показатели до и после их изменений.

(п. 8.3 введен Федеральным законом от 28.06.2013 N 134-ФЗ, в ред. Федерального закона от 04.11.2014 N 348-ФЗ)

(см. текст в предыдущей редакции)

8.4. При проведении камеральной налоговой проверки налоговой декларации по акцизам, в которой заявлены налоговые вычеты, предусмотренные статьей 200 настоящего Кодекса в связи с возвратом покупателем налогоплательщику ранее реализованных подакцизных товаров (за исключением алкогольной и (или) подакцизной спиртосодержащей продукции), налоговой декларации по акцизам, представленной в связи с возвратом налогоплательщиком — производителем алкогольной и (или) подакцизной спиртосодержащей продукции этилового спирта поставщику — производителю этилового спирта, налоговой декларации по акцизам, отражающей налоговые вычеты сумм акциза, уплаченных налогоплательщиком при ввозе подакцизных товаров на территорию Российской Федерации, в дальнейшем использованных в качестве сырья для производства подакцизных товаров, налоговый орган вправе истребовать у налогоплательщика первичные и иные документы, подтверждающие возврат подакцизных товаров и правомерность применения указанных налоговых вычетов, за исключением документов, ранее представленных в налоговые органы по иным основаниям.

(п. 8.4 введен Федеральным законом от 05.04.2016 N 101-ФЗ)

8.5. При проведении камеральной налоговой проверки налоговой декларации по налогу на добавленную стоимость налоговый орган вправе истребовать у иностранной организации, состоящей на учете в соответствии с пунктом 4.6 статьи 83 настоящего Кодекса, документы (информацию), подтверждающие, что местом оказания услуг, указанных в пункте 1 статьи 174.2 настоящего Кодекса, признается территория Российской Федерации, а также иную информацию (сведения) относительно таких услуг.

(п. 8.5 введен Федеральным законом от 03.07.2016 N 244-ФЗ)

8.6. При проведении камеральной налоговой проверки расчета по страховым взносам налоговый орган вправе истребовать в установленном порядке у плательщика страховых взносов сведения и документы, подтверждающие обоснованность отражения сумм, не подлежащих обложению страховыми взносами, и применения пониженных тарифов страховых взносов.

(п. 8.6 введен Федеральным законом от 30.11.2016 N 401-ФЗ)

8.7. При проведении камеральной налоговой проверки налоговой декларации по налогу на добавленную стоимость, в которой заявлены налоговые вычеты, предусмотренные пунктом 4.1 статьи 171 настоящего Кодекса, налоговый орган вправе истребовать у налогоплательщика документы, подтверждающие правомерность применения указанных налоговых вычетов, в случае выявления несоответствия отраженных в налоговой декларации сведений о таких налоговых вычетах сведениям, имеющимся у налогового органа.

(п. 8.7 введен Федеральным законом от 27.11.2017 N 341-ФЗ)

8.8. При проведении камеральной налоговой проверки налоговой декларации по налогу на прибыль организаций, в которой заявлен инвестиционный налоговый вычет, предусмотренный статьей 286.1 настоящего Кодекса, налоговый орган вправе требовать у налогоплательщика представить в течение пяти дней необходимые пояснения, касающиеся применения инвестиционного налогового вычета, и (или) истребовать в установленном порядке у налогоплательщика первичные и иные документы, подтверждающие правомерность применения такого налогового вычета.

(п. 8.8 введен Федеральным законом от 27.11.2017 N 335-ФЗ)

КонсультантПлюс: примечание.

Обязанности, установленные п. 8.9 ст. 88, возникают у налогоплательщика только после вступления в силу актов Правительства РФ, утвержденных в целях реализации системы прослеживаемости товаров (письмо ФНС России от 30.06.2021 N ЕА-4-15/9208@).

КонсультантПлюс: примечание.

О реализации обязанностей налогоплательщиками, осуществляющими операции с товарами, подлежащими прослеживаемости, см. Письмо ФНС России от 30.06.2021 N ЕА-4-15/9208@.

8.9. При проведении камеральной налоговой проверки налоговой декларации, обязанность по представлению которой возложена на налогоплательщика в соответствии с пунктом 2 статьи 80, главами 21 и 26.2 настоящего Кодекса, или налоговой декларации, обязанность по представлению которой возложена на налогоплательщика в соответствии с главой 26.1 настоящего Кодекса (за исключением указанной декларации, представленной налогоплательщиком, не имеющим права на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость, или не использующим указанное право), налоговый орган вправе истребовать у налогоплательщика, если иное не предусмотрено настоящим пунктом, счета-фактуры, первичные и иные документы, относящиеся к операциям с товарами, подлежащими прослеживаемости, при выявлении несоответствий:

1) между сведениями, содержащимися в налоговой декларации, представленной налогоплательщиком в соответствии с пунктом 2 статьи 80 и главами 26.1 и 26.2 настоящего Кодекса, и сведениями, содержащимися в отчете об операциях с товарами, подлежащими прослеживаемости, и (или) документах, содержащих реквизиты прослеживаемости, представленных в налоговый орган налогоплательщиком, осуществляющим операции с товарами, подлежащими прослеживаемости;

2) между сведениями об операциях, содержащимися в налоговой декларации по налогу на добавленную стоимость, представленной налогоплательщиком, и сведениями об указанных операциях, содержащимися в отчете об операциях с товарами, подлежащими прослеживаемости, представленном в налоговый орган другим налогоплательщиком, осуществляющим операции с товарами, подлежащими прослеживаемости;

3) между сведениями об операциях, содержащимися в отчете об операциях с товарами, подлежащими прослеживаемости, представленном налогоплательщиком, осуществляющим операции с товарами, подлежащими прослеживаемости, и сведениями об указанных операциях, содержащимися в отчете об операциях с товарами, подлежащими прослеживаемости, представленном в налоговый орган другим налогоплательщиком, осуществляющим операции с товарами, подлежащими прослеживаемости.

При этом налоговый орган не вправе истребовать у налогоплательщика счета-фактуры, первичные и иные документы, относящиеся к операциям с товарами, подлежащими прослеживаемости, при выявлении несоответствий, указанных в настоящем пункте, если такие документы ранее представлялись в налоговый орган в случаях и порядке, которые установлены Правительством Российской Федерации.

(п. 8.9 введен Федеральным законом от 09.11.2020 N 371-ФЗ)

9. При проведении камеральной налоговой проверки по налогам, связанным с использованием природных ресурсов, налоговые органы вправе помимо документов, указанных в пункте 1 настоящей статьи, истребовать у налогоплательщика иные документы, являющиеся основанием для исчисления и уплаты таких налогов.

КонсультантПлюс: примечание.

Ст. 88 (в ред. ФЗ от 23.11.2020 N 374-ФЗ) применяется в отношении налоговых деклараций (расчетов), представленных после 01.07.2021.

9.1. В случае, если до окончания камеральной налоговой проверки налогоплательщиком представлена уточненная налоговая декларация (расчет) в порядке, предусмотренном статьей 81 настоящего Кодекса, камеральная налоговая проверка ранее поданной налоговой декларации (расчета) прекращается и начинается новая камеральная налоговая проверка на основе уточненной налоговой декларации (расчета).

Камеральная налоговая проверка на основе налоговой декларации (расчета), по которой налоговым органом в соответствии с пунктом 4.2 статьи 80 настоящего Кодекса налогоплательщику направлено уведомление о признании налоговой декларации (расчета) непредставленной, прекращается в день направления указанного уведомления.

Если указанная в абзаце втором настоящего пункта налоговая декларация (расчет) была уточненной, то по ранее представленной в налоговый орган налогоплательщиком налоговой декларации (расчету) камеральная налоговая проверка возобновляется. В этом случае в срок проведения камеральной налоговой проверки по ранее представленной налоговой декларации (расчету) не включается срок камеральной налоговой проверки, прекращенной в соответствии с абзацем вторым настоящего пункта.

Прекращение камеральной налоговой проверки означает прекращение всех действий налогового органа в отношении ранее представленной налоговой декларации (расчета). При этом документы (сведения), полученные налоговым органом в рамках прекращенной камеральной налоговой проверки, могут быть использованы при проведении мероприятий налогового контроля в отношении налогоплательщика.

(п. 9.1 в ред. Федерального закона от 23.11.2020 N 374-ФЗ)

(см. текст в предыдущей редакции)

10. Правила, предусмотренные настоящей статьей, распространяются также на плательщиков сборов, плательщиков страховых взносов, налоговых агентов, иных лиц, на которых возложена обязанность по представлению налоговой декларации (расчета), если иное не предусмотрено настоящим Кодексом.

(в ред. Федеральных законов от 28.06.2013 N 134-ФЗ, от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей редакции)

11. Камеральная налоговая проверка по консолидированной группе налогоплательщиков проводится в порядке, установленном настоящей статьей, на основе налоговых деклараций (расчетов) и документов, представленных ответственным участником этой группы, а также других документов о деятельности этой группы, имеющихся у налогового органа.

При проведении камеральной налоговой проверки по консолидированной группе налогоплательщиков налоговый орган вправе истребовать у ответственного участника этой группы копии документов, которые должны представляться с налоговой декларацией по налогу на прибыль организаций по консолидированной группе налогоплательщиков в соответствии с главой 25 настоящего Кодекса, в том числе относящиеся к деятельности иных участников проверяемой группы.

Необходимые пояснения и документы по консолидированной группе налогоплательщиков налоговому органу представляет ответственный участник этой группы.

(п. 11 введен Федеральным законом от 16.11.2011 N 321-ФЗ)

12. При проведении камеральной налоговой проверки налоговой декларации (расчета), представленной налогоплательщиком — участником регионального инвестиционного проекта, по налогам, при исчислении которых были использованы налоговые льготы, предусмотренные для участников региональных инвестиционных проектов настоящим Кодексом и (или) законами субъектов Российской Федерации, налоговый орган вправе истребовать у такого налогоплательщика сведения и документы, подтверждающие соответствие показателей реализации регионального инвестиционного проекта требованиям к региональным инвестиционным проектам и (или) их участникам, установленным настоящим Кодексом и (или) законами соответствующих субъектов Российской Федерации.

(п. 12 введен Федеральным законом от 30.09.2013 N 267-ФЗ)

13. Утратил силу с 1 января 2023 года. — Федеральный закон от 14.07.2022 N 239-ФЗ.

(см. текст в предыдущей редакции)

Все организации без исключения проходят камеральную проверку. При отсутствии у проверяющих вопросов такая проверка проходит для предприятия незаметно. Обращают внимание на проведение камеральной проверки только тогда, когда получают уведомление о предоставлении поясняющих сведений, подаче уточненной декларации или необходимости доплаты налога в бюджет. Рассмотрим типичные нарушения, которые выявляются при проведении камеральных проверок.

Ошибка 1. Неуплата подоходного налога с суммы займа, выданного работнику предприятия

Ситуация: организация перечислила работнику заем, однако с данной суммы не был исчислен и уплачен в бюджет подоходный налог. Данное нарушение было выявлено в ходе камеральной проверки.

Источник информации: выписка банка по движению денежных средств по расчетному счету.

Обоснование: согласно п. 2 ст. 220 НК* с доходов в виде займов, кредитов, денежных средств, переданных на хранение, указанных в подп. 1.1 п. 1 ст. 220 НК, исчисление подоходного налога производится налоговыми агентами в порядке, установленном ст. 216 НК. При этом уплата подоходного налога производится налоговым агентом за счет собственных средств не позднее дня, следующего за днем выдачи физлицу займа, кредита, денежных средств, переданных на хранение.

<…>

Как проходит камеральная проверка?

При сдаче декларации в ФНС,инспектор просто принимает ее — на декларации ставится штамп, что ее приняли и срок сдачи не нарушен. Инспектор не проверяет полученные декларации, этим занимается отдел камеральных проверок. Когда к ним попадают декларации,они начинает проверять:

● Правильно ли вы заполнили декларацию

● Правильно ли поставили ставки налога

● Правильно ли рассчитали по этим ставкам налога и так далее

Абсолютно по каждой сданной декларации камеральщики проверяют контрольное соотношение цифр. Выискивают противоречия с теми данными, которые у них есть из других источников.

Например, вы подали нулевую декларацию по налогу на имущество и показали, что имущества у вас нет. В то же время у налогового органа лежит ваш баланс, в котором указаны основные средства с остаточной стоимостью. Одно противоречит другому. На такие несоответствия камеральный отдел проверяет каждую декларацию.

Налогоплательщиков не уведомляют о начале проведения камеральной проверки, она начинается сразу окончания отчетного периода.

Срок проведения проверки

Срок проведения камеральной проверки — 3 месяца. Если в ходе проведения проверки налоговики находят ошибки или несоответствия, налогоплательщику направляется требование с просьбой предоставить документы, пояснения по фактам нарушений и уточненную декларацию или расчет.

На предоставление пояснений и уточнений налогоплательщику дается 5 дней. Если в течение этого срока налогоплательщик самостоятельно не исправил ошибки или не предоставил требуемые пояснения, он будет оштрафован.

С первого января 2017 года штраф по данному нарушению составляет 5 тыс. рублей, при повторном аналогичном нарушении в течение календарного года штраф будет составлять 20 тыс. рублей.

Пояснения, связанные с декларациями по НДС, предоставляются только в электронном виде, через оператора электронного документооборота.

Оформление результатов проверки

После окончания камеральной проверки составляется акт с указанием установленных нарушений и суммами доначисленных налогов. В течение 5 рабочих дней акт проверки вручается налогоплательщику.

В течение месяца налогоплательщик вправе предоставить разногласия на акт камеральной проверки.

В течение 10 рабочих дней после истечения срока для предоставления разногласий руководителем инспекции выносится решение о привлечении налогоплательщика к ответственности за совершение налогового правонарушения.

Если налогоплательщик не согласен с данным решением, он вправе направить апелляционную жалобу в вышестоящий налоговый орган. Данная жалоба рассматривается в пределах месяца с момента подачи. Срок рассмотрения может быть продлен, о чем налогоплательщику высылается уведомление.

Если налогоплательщик не согласен с решением вышестоящего налогового органа, он вправе обратиться в суд.

Если при проведении камеральной проверки нарушения не выявляются, она автоматически закрывается, налогоплательщик об этом не извещается, документы по проверке ему не вручаются.

Нарушения по камеральным проверкам

При проведении камеральной проверки конкретных декларации и/или расчетов анализируется вся отчетность налогоплательщика за этот период. Данные, указанные в общей отчетности, сравниваются с проверяемой. Как раз при этом анализе выявляется большая часть нарушений. Анализируются данные из внешних источников, полученные сведения от контрагентов налогоплательщиков, предыдущие камеральные проверки. Нарушения устанавливаются различные:

● простые арифметические ошибки;

● несовпадение налоговой базы НДС и налога на прибыль;

● нарушение порядка восстановления НДС по уплаченным авансовым платежам;

● предоставление неполного комплекта документов при возмещении НДС из бюджета или по убыткам;

● занижение выручки;

● завышение расходов;

● отсутствие документов, подтверждающих налоговые льготы;

Это наиболее распространенные нарушения, которые выявляются при камеральных налоговых проверках. Но, как показывает статистика, 90 % нарушений и ошибок допускают налогоплательщики по своей невнимательности. Такая невнимательность может дорого обойтись для организации. Поэтому очень тщательно проверяйте правильность заполнения всех форм отчетности, не тяните со сдачей до последнего дня, сопоставляйте данные отчетов, заранее формируйте пакеты документов по убыткам и возмещению НДС.

Вопрос: Камеральным контролем декларации по НДС за январь — май 2020 г. у организации с помесячным исчислением налога обнаружено отклонение данных: сумма налоговых вычетов в разделе II декларации больше суммы НДС из всех ЭСЧФ, вошедших в проверяемый период. Налоговый орган направил организации уведомление с предложением представить пояснение или внести исправления в декларацию.

При анализе расхождения выяснилось, что в декларацию по НДС за май 2020 г. в состав налоговых вычетов бухгалтер включила суммы НДС по “входящим” ЭСЧФ, полученным от белорусских поставщиков до срока сдачи декларации за май, фактическое подписание которых ЭЦП произведено 23.06.2020 (для более раннего подписания не хватило времени).

Как организации-покупателю урегулировать такое отклонение?

Ответ: У покупателя нет права на вычет сумм НДС за январь — май 2020 г. по ЭСЧФ, подписанным ЭЦП 23.06.2020. Для урегулирования отклонений камерального контроля нужно подать уточненную декларацию, уменьшив в ней сумму налоговых вычетов.

Обоснование: Плательщики, избравшие отчетным периодом по НДС календарный месяц, сдают декларации по НДС за январь — май 2020 г. не позже 22.06.2020 (20 и 21 июня- выходные дни) <*>.

Суммы НДС, предъявленные белорусскими продавцами при приобретении объектов, покупатели вправе принять к вычету. При этом вычеты производятся на основании ЭСЧФ при условии подписания ЭСЧФ ЭЦП покупателя (должны соблюдаться и другие условия для вычета). Подписание ЭСЧФ ЭЦП до срока сдачи декларации за отчетный период — одно из условий для наступления права на вычет суммы НДС в этом отчетном периоде <*>.

В приведенной ситуации покупатель подписал ЭСЧФ 23.06.2020. В связи с тем что это позже срока сдачи декларации по НДС за январь — май 2020 г. (22.06.2020), право на вычет соответствующих сумм НДС в данном отчетном периоде не наступает.

Чтобы урегулировать отклонение камерального контроля, организации нужно исправить ошибку и исключить из состава налоговых вычетов суммы НДС из ЭСЧФ, подписанных после сдачи декларации. В ответ на уведомление следует подать уточненную декларацию. При этом на ее титульном листе необходимо сделать соответствующую отметку — проставить знак “X” в строке “в соответствии с пунктом 8 статьи 73 Налогового кодекса Республики Беларусь согласно уведомлению”. В признаке представления уточненной декларации также нужно указать номер и дату уведомления налогового органа <*>.

При этом одновременно суммы НДС, предъявленные при приобретении объектов, по которым получены ЭСЧФ, но не подписаны ЭЦП, отражаются как суммы, не признаваемые налоговыми вычетами на конец отчетного периода, в строке 15 раздела IV части I декларации <*>.

Напомним, у плательщиков есть возможность самостоятельно запустить предварительный контроль на Портале ЭСЧФ до сдачи декларации по НДС. Это позволяет снизить вероятность обнаружения несоответствий и отклонений при проведении камерального контроля налоговым органом.

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex

Если компания или коммерсант выявят недочеты в представленныx ранее декларациях или расчетах, то отчетность нужно скорректировать. Уточненную декларацию следует представить на том же бланке (в электронном формате), на котором нужно было составить первичную (п. 5 ст. 81 НК РФ). Направить ее в инспекцию можно теми же методами, что и первичную декларацию — в электронном виде или на бумаге.

Камеральную проверку скорректированной деклaрации проводят по аналогичным правилам, что и проверку первичной. Это означаeт, что налоговики в рамках проверки могут проверить «уточненку» в полном объеме, а не только скорректированные данные. В нашей статье мы расскажем о нюансах подачи уточненных форм во время камеральной проверки, а также за ее пределами.

В 2023 году много важных нюансов по НДС: как учесть их все и правильно сдать отчетность? Больше того, ошибки с этим налогом ― прямой путь к штрафам и даже уголовной ответственности.

Вывод простой: для работы с НДС нужна особая квалификация. «Клерк» предлагает именно такую.На

курсе повышения квалификации по НДС научитесь всем нюансам учета и отчетности по этому налогу, а еще получите официальное удостоверение.

Старт потока уже совсем скоро, присоединяйтесь.

Уточненная декларация во время камеральной проверки

Если плательщик налога или взносов подает уточненные формы в период камерального контроля первичной отчетности, то фискалы не будут оформлять акт и выносить решение по ней, даже если нашли нарушения. Инспекторы сразу начнут проверять «уточненку».

Причем будут делать это в том же порядке, что и при проверке изначально представленной формы (п. 9.1 ст. 88 НК РФ).

Если «уточненку» признают непредставленной, то будет возобновлена камеральная проверка первичной декларации (п. 9.1 ст. 88 НК РФ).

Срок сдачи скорректированной формы зависит от того, как налогоплательщик обнаружил огрехи в первоначальной декларации.

Если ошибки в отчетности выявила ИФНС и направила требование о подаче пояснений или уточненной декларации в рамках камеральной проверки, то сдать «уточненку» нужно в течение 5 рабочих дней после получения соответствующего требования (пп. 2, 6 ст. 6.1, п. 3 ст. 88 НК РФ).

Если же компания обнаружила ошибку самостоятельно, то конкретных сроков для подачи исправленной декларации нет. Но в этом случае важно, привела ли ошибка к недоплате налога или нет. Так, в случае занижения налоговой базы необходимо в спешном порядке подать уточненную форму. Если срок подачи отчетной формы не истек, а инспекция не нашла ошибку в первичной форме, то представление «уточненки» позволит избежать штрафа за нарушение сроков уплаты налога. При этом важно перечислить в бюджет задолженность по налогу и пени.

Если недочеты в отчетности привели к переплате налога, то подать уточненный бланк можно в любое время. При этом вернуть или перечесть переплату можно, только если с даты уплаты налога прошло не более трех лет. До подачи заявления о возврате (зачете) нужно подать уточненную декларацию, в которой исправлена ошибка.

Если компания подаст «уточненку» к декларации на возмещение НДС в заявительном порядке, то придется вернуть возмещенный налог с процентами (п. 24 ст. 176.1 НК РФ).

Уточненная декларация после акта камеральной проверки

Подача исправленной отчетности после составления акта камеральной проверки первичной формы имеет ряд особенностей. Так, по мнению налоговиков, если налогоплательщик представляет «уточненку» после составления акта, но до формирования итогового решения по камеральной проверке, то п. 9.1 ст. 88 НК РФ не применяется.

Налоговики считают, что в этой ситуации нет оснований для прекращения рассмотрения материалов по первичной форме. Следовательно, ИФНС должна вынести решения по «камералке» (письмо ФНС РФ от 20.11.2015 ЕД-4-15/20327). Момент завершения «камералки», по результатам которой выявлены нарушения законодательства о налогах и сборах, следует определять по дате, отраженной в акте налоговой проверки.

Так, в Постановлении Арбитражного суда Северо-Кавказского округа от 13.09.2020 № Ф08-6880/2020 разъяснено, что подача исправленной формы после оформления акта камеральной проверки не дает оснований для завершения проверки первичной декларации. В этом случае «камералка» предыдущей декларации завершена, дата ее окончания указана в акте проверки.

Указанные доводы отражены в письмах ФНС РФ от 23.07.2012 № СА-4-7/12100, от 16.07.2013 АС-4-2/12705, а также согласуются с Определением ВАС РФ от 17.07.2013 № ВАС-8443/13, постановлениями Арбитражного суда Восточно-Сибирского округа от 12.03.2018 № Ф02-350/2018, Арбитражного суда Северо-Западного округа от 17.06.2019 № Ф07-4414/2019, Арбитражного суда Северо-Западного округа от 11.12.2017 № Ф07-12340/2017 и др.

При этом некоторые судьи считают, что в такой ситуации решение по итогам камеральной проверки является незаконным, поскольку вынесено с нарушением п. 9.1 ст. 88 НК РФ (Определение ВАС РФ от 23.03.2011 № ВАС-247/11).

Так, Арбитражный суд Центрального округа указал, что под моментом окончания камеральной проверки применительно к п. 9.1 ст. 88 НК РФ следует понимать дату вынесения решения.

Поскольку налогоплательщик подал уточненную декларацию до вынесения оспариваемого решения, инспекция должна была прекратить камеральную проверку по ранее поданной декларации и начать новую. У фискалов не имелось правовых оснований для вынесения такого решения без учета исправленной декларации (Постановление от 04.07.2017 Ф10-1884/2017). Сроки камеральной проверки уточненной декларации и проведения камеральной проверки указан в п. 2 ст. 88 НК РФ.

Даты начала и завершения проверки указываются в акте (пп. 9 п. 3 ст. 100 НК РФ).

Если до истечения срока камеральной проверки организация представит уточненную декларацию (расчет), проверка ранее поданной формы завершается и начинается новая проверка на основе уточненной отчетности.

Если исправленная декларация признана непредставленной в соответствии с п. 4.2 ст. 80 НК РФ, то ее проверка прекращается и возобновляются контрольные мероприятия в отношении ранее представленной декларации. В срок проверки первичной формы не включается срок проверки, прекращенной из-за признания декларации непредставленной (п. 9.1 ст. 88 НК РФ).

Завершение «камералки» означает прекращение всех действий инспекции в отношении первичной формы. Это следует из п. 9.1 ст. 88 НК РФ.

Сколько длится камеральная проверка скорректированной отчетности? При подаче «уточненки» до завершения контрольных мероприятий срок проверки начинается заново. ИФНС прекратит проверку первичной отчетности и начнет новую проверку уточненной декларации (п. 9.1 ст. 88 НК РФ).

Если ИФНС признает «уточненку» непредставленной, она возобновит проверку ранее направленной в ИФНС деклaрации. Время, затраченное на проверку уточненной декларации, в таком случае не учитывается.

Обратите внимание: с 1 июля инспекции могут чаще назначать повторные выездные проверки. Новое основание в скорректированной декларации: увеличена сумма НДС или акциза к возмещению.