Рассказываем способ обхода ошибки при отправке статистической формы учета перемещения товаров.

Резиденты Российской Федерации, осуществляющие взаимную торговлю с государствами-членами Таможенного союза в рамках ЕАЭС, обязаны представлять в Федеральную таможенную службу (ФТС) отчет Статистическая форма учета перемещения товаров во взаимной торговле Российской Федерации с государствами — членами Таможенного союза (утв. постановлением Правительства РФ от 29.01.2011 № 40). Под взаимной торговлей понимается, как отгрузка товаров в страны ЕАЭС, так и получение товаров из этих стран.

Начиная с версии 3.0.35 в программе 1С Бухгалтерия 8 появилась возможность выгрузки в ФТС регламентированного отчета Статистическая форма учета перемещения товаров а начиная с версии 3.0.41.61 у абонентов 1С-Отчетности появилась возможность напрямую отправить в ФТС регламентированного отчета.

Чтобы воспользоваться данной возможностью, нужно подключить направление ФТС в настройках 1С-Отчетности и зарегистрироваться на портале Федеральной таможенной службы.

Статистическая форма учета перемещения товаров заполняется вручную, в случае отгрузки товаров в страны ЕАЭС. Если форму необходимо заполнить при поступлении товаров из стран ЕАЭС, то это можно сделать на основании документа Заявление о ввозе товаров. (Узнать больше про НДС при импорте товаров из ЕАЭС и как правильно в 1С:Бухгалтерия 8 отражать такие операции, можно узнать в нашей статье перейдя по ссылке).

Для этого используется ссылка Сдать в ФТС в форме документа.

Перед отправкой отчета в ФТС, рекомендуется выполнить его проверку на правильность и полноту заполненных данных. Для этого нажмите кнопку Проверка и выберите пункт Проверить в интернете. Указанная проверка выполняется на сервере оператора ЭДО.

В случае, если вы загружаете файл на портал Таможенной службы, также рекомендуется выполнить проверку. Для этого нажмите кнопку Проверка и выберите пункт Проверить выгрузку. Указанная проверка проверит файл на форматно-логический контроль.

Согласитесь, это намного облегчает нашу с вами работу! За эту возможность хочется поблагодарить разработчиков 1С!

Ошибка при отправке статистической формы учета перемещения товаров

Есть номенклатура с кодами ТНВЭД, по которым надо указывать обязательно количество и единицу измерения, а есть такие коды ТНВЭД, по которым не нужно. В документе Заявление о ввозе товаров для каждой строчки заполнена единица измерения и количество, что необходимо для сдачи отчета Заявление о ввозе товаров и уплате косвенных налогов. Но при сдаче статистической формы возникают проблемы. Ошибка при отправке статистической формы учета перемещения товаров

Когда мы отправляем из 1С:Бухгалтерия 8 статистическую форму, у нас для всех номенклатур независимо от ТНВЭД стоит и количество и единица измерения, и для некоторых позиций товаров может возникать следующая ошибка:

Для выбранного кода ТНВЭД единица измерения не указывается. Перевыберите Код товара (гр. 11) либо очистите единицу измерения щелчком мыши на поле Ед. изм. графы 18. (StaticFormTypeGoodsInfo0SupplementaryQuantity)

Графа 18 это Дополнительные единицы, где проставляется количество и единица измерения, но должна заполняться эта графа не для всех ТНВЭД.

Получается при таком заполнении невозможно отправить статистическую форму учета перемещения товаров из 1С.

Как обойти ошибку?

Для этого необходимо зайти в документ Заявление о ввозе товаров, нажать Еще — Изменить форму.

Найти табличную часть Товары ввозимые из стран Таможенного союза и включить вывод в таблицу документа заявления поле Единица.

После этого в документе Заявление о ввозе товаров появляется нужное нам поле

Чтобы обойти ошибку при отправке статистической формы, нужно в табличной части документа Заявление о ввозе товаров очистить единицу измерения у проблемных позиций. И после этого повторить отправку/выгрузку статистической формы учета перемещения товаров.

Разработчики 1С знают про данную проблему, но, к сожалению, нет нормативных документов, в которых указан регламентированный перечень кодов ТНВЭД, для которых обязательно указывать единицу измерения и для которых этого делать не нужно, вследствие этого возникла такая проблема.

Конечно, мы ждем скорейшего урегулирования этого вопроса от разработчиков 1С и органов Таможенной службы. А пока, пользуемся нашим способом обхода ошибки. Надеюсь, что наша статья будет вам полезна. Желаем вам удачной отчетной компании!

Приложение N 2

к Правилам ведения статистики

взаимной торговли товарами Российской

Федерации с государствами — членами

Евразийского экономического союза

ПРАВИЛА

ЗАПОЛНЕНИЯ СТАТИСТИЧЕСКОЙ ФОРМЫ УЧЕТА ПЕРЕМЕЩЕНИЯ ТОВАРОВ

ПРАВИЛА

ЗАПОЛНЕНИЯ СТАТИСТИЧЕСКОЙ ФОРМЫ УЧЕТА ПЕРЕМЕЩЕНИЯ ТОВАРОВ

Список изменяющих документов

(в ред. Постановления Правительства РФ от 31.08.2021 N 1449)

1. Статистическая форма учета перемещения товаров, предусмотренная приложением N 1 к Правилам ведения статистики взаимной торговли товарами Российской Федерации с государствами — членами Евразийского экономического союза, утвержденным постановлением Правительства Российской Федерации от 19 июня 2020 г. N 891 «О порядке ведения статистики взаимной торговли товарами Российской Федерации с государствами — членами Евразийского экономического союза и признании утратившим силу постановления Правительства Российской Федерации от 7 декабря 2015 г. N 1329» (далее — статистическая форма), заполняется на русском языке российским лицом, которое заключило сделку или от имени (по поручению) которого заключена сделка, в соответствии с которой товары ввозятся в Российскую Федерацию с территорий государств — членов Евразийского экономического союза (далее — Союз) или вывозятся из Российской Федерации на территории государств — членов Союза, либо при отсутствии такой сделки российским лицом, которое имело на момент получения (при ввозе) или отгрузки (при вывозе) товаров право владения, пользования и (или) распоряжения товарами (далее — заявитель).

2. При внесении кодированной информации в статистическую форму для указания кодов применяются классификаторы нормативно-справочной информации, используемые в целях таможенного декларирования.

3. В статистической форме может быть указано не более 999 товаров (графы 11 — 20 заполняются на каждый товар).

4. Графы «Регистрационный номер» и «Системный номер» заполняются автоматически при регистрации статистической формы в таможенных органах.

5. Графа «Номер аннулируемой статистической формы» заполняется заявителем в случае представления новой статистической формы взамен аннулированной. В графе указывается регистрационный номер аннулированной статистической формы.

6. В графе 1 «Продавец» указываются сведения о лице, указанном в качестве продавца товаров в контракте (договоре) и (или) товаросопроводительных документах (счете-фактуре (инвойсе), счете-проформе (проформе-инвойсе):

для юридического лица — наименование и местонахождение (краткое название страны в соответствии с классификатором стран мира, утвержденным Решением Комиссии Таможенного союза от 20 сентября 2010 г. N 378 «О классификаторах, используемых для заполнения таможенных документов» (далее — классификатор стран мира), административно-территориальная единица субъекта Российской Федерации (для российского лица), почтовый индекс, населенный пункт, улица, номер дома (корпуса, строения), квартиры (комнаты, офиса). Если от имени юридического лица выступает его обособленное подразделение, то дополнительно указываются сведения об обособленном подразделении и его местонахождении. Если продавцом товаров является не российское лицо, то дополнительно указываются сведения об отправителе товара государства — члена Союза;

для физического лица, зарегистрированного на территории Российской Федерации в качестве индивидуального предпринимателя, — фамилия, имя, отчество, место жительства, а также сведения о документе, удостоверяющем его личность;

для лица, зарегистрированного в Российской Федерации, — идентификационный номер налогоплательщика (ИНН), основной государственный регистрационный номер (ОГРН) и (при наличии) код причины постановки на учет (КПП);

для представительства (филиала) иностранной организации, аккредитованной в Российской Федерации, — идентификационный номер налогоплательщика (ИНН), а также (при наличии) номер свидетельства об аккредитации (НСА) и код причины постановки на учет (КПП).

7. В графе 2 «Покупатель» указываются сведения о лице, указанном в качестве покупателя товаров в контракте (договоре) и (или) товаросопроводительных документах (счете-фактуре (инвойсе), счете-проформе (проформе-инвойсе):

для юридического лица — наименование и местонахождение (краткое название страны в соответствии с классификатором стран мира, административно-территориальная единица субъекта Российской Федерации (для российского лица), почтовый индекс, населенный пункт, улица, номер дома (корпуса, строения), квартиры (комнаты, офиса). Если от имени юридического лица выступает его обособленное подразделение, то дополнительно указываются сведения об обособленном подразделении и его местонахождении. Если покупателем товаров является не российское лицо, то дополнительно указываются сведения о получателе товара в государстве — члене Союза;

для физического лица, зарегистрированного на территории Российской Федерации в качестве индивидуального предпринимателя, — фамилия, имя, отчество, место жительства, а также сведения о документе, удостоверяющем его личность;

для лица, зарегистрированного в Российской Федерации, — идентификационный номер налогоплательщика (ИНН), основной государственный регистрационный номер (ОГРН) и (при наличии) код причины постановки на учет (КПП);

для физического лица, являющегося получателем товаров, отправляемых посредством интернет-торговли, — слова «физические лица»;

для представительства (филиала) иностранной организации, аккредитованной в Российской Федерации, — идентификационный номер налогоплательщика (ИНН), а также (при наличии) номер свидетельства об аккредитации (ПСА) и код причины постановки на учет (КПП).

8. В графе 3 «Лицо, ответственное за финансовое урегулирование» указываются сведения о лице, осуществляющем уплату налогов на территории Российской Федерации в отношении заявленных в статистической форме товаров:

для юридического лица — наименование и местонахождение (краткое название страны в соответствии с классификатором стран мира, административно-территориальная единица субъекта Российской Федерации (для российского лица), почтовый индекс, населенный пункт, улица, номер дома (корпуса, строения), квартиры (комнаты, офиса). Если от имени юридического лица выступает его обособленное подразделение, то дополнительно указываются сведения об обособленном подразделении и его местонахождении;

для физического лица, зарегистрированного на территории Российской Федерации в качестве индивидуального предпринимателя, — фамилия, имя, отчество, место жительства, а также сведения о документе, удостоверяющем его личность;

для лица, зарегистрированного в Российской Федерации, — идентификационный номер налогоплательщика (ИНН), основной государственный регистрационный номер (ОГРН) и (при наличии) код причины постановки на учет (КПП);

для представительства (филиала) иностранной организации, аккредитованной в Российской Федерации, — идентификационный номер налогоплательщика (ИНН), а также (при наличии) номер свидетельства об аккредитации (НСА) и код причины постановки на учет (КПП).

9. В графе 4 «Направление перемещения» указывается символ «ИМ» в случае ввоза товаров в Российскую Федерацию либо символ «ЭК» в случае вывоза товаров из Российской Федерации.

10. В графе 5 «Торгующая страна» указываются:

в первом подразделе — наименование страны, в которой зарегистрировано или постоянно проживает лицо, выступающее контрагентом лица, ответственного за финансовое урегулирование;

во втором подразделе — код страны в соответствии с классификатором стран мира.

11. В графе 6 «Страна назначения» (заполняется только при вывозе товаров из Российской Федерации) указываются:

в первом подразделе — наименование страны, в которую должны быть доставлены товары;

во втором подразделе — код страны, в которую должны быть доставлены товары, в соответствии с классификатором стран мира.

Графа 6 заполняется на основании сведений, указанных в товарно-транспортных (перевозочных) документах, по которым производилась перевозка товаров.

12. В графе 7 «Код валюты и общая стоимость товаров» указываются:

в первом подразделе — буквенный код валюты, в которой определена стоимость заявленных в статистической форме товаров, в соответствии с классификатором валют, утвержденным Решением Комиссии Таможенного союза от 20 сентября 2010 г. N 378 «О классификаторах, используемых для заполнения таможенных документов»;

во втором подразделе — общая стоимость всех ввозимых (вывозимых) товаров, полученная как сумма стоимостей, указанных в графе 13 статистической формы.

13. В графе 8 «Страна отправления» (заполняется только при ввозе товаров в Российскую Федерацию) указываются:

в первом подразделе — наименование страны отправления;

во втором подразделе — код страны отправления в соответствии с классификатором стран мира.

Графа 8 заполняется на основании сведений, указанных в товарно-транспортных (перевозочных) документах, по которым производилась перевозка товаров.

14. В графе 9 «Вид транспорта на границе» указываются:

в первом подразделе — наименование вида транспортного средства в соответствии с классификатором видов транспорта, утвержденным Решением Комиссии Таможенного союза от 20 сентября 2010 г. N 378 «О классификаторах, используемых для заполнения таможенных документов» (заполняется автоматически при вводе кода вида транспорта) (далее — классификатор видов транспорта);

во втором подразделе — код вида транспортного средства в соответствии с классификатором видов транспорта.

15. В графе 10 «Документы» указываются следующие документы:

номер и дата контракта (договора) (при наличии);

номера и даты соответствующих счетов на оплату и поставку (отгрузку) товаров (счетов-фактур (инвойсов), счетов-проформ (проформ-инвойсов);

номер и дата первичного учетного документа бухгалтерского учета, подтверждающего списание товаров с бухгалтерского учета либо принятие к бухгалтерскому учету (оприходование) товаров (при наличии);

номер и дата товаросопроводительного документа, подтверждающего правомерность перемещения товаров, в отношении которых установлены особенности регулирования ввоза и обращения на таможенной территории Союза (при наличии);

КонсультантПлюс: примечание.

С 01.01.2024 в абз. 6 п. 15 вносятся изменения (Постановление Правительства РФ от 04.03.2023 N 347).

дата и уникальный номер контракта (договора), присваиваемый уполномоченным банком при постановке контракта (договора) на учет (при наличии);

номер и дата выдачи документа, подтверждающего соблюдение ограничений, введенных мерами технического регулирования и экспортного контроля (при наличии);

номер и дата подачи декларации о сделках с древесиной при вывозе лесоматериалов (при наличии).

16. В графе 11 «Код товара» указываются:

в первом подразделе — цифровыми символами порядковый номер товара начиная с единицы;

во втором подразделе — классификационный код товара в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза на уровне 10 знаков.

17. В графе 12 «Описание товара» указываются наименование (торговое, коммерческое или иное традиционное наименование) товара в соответствии с транспортными (перевозочными) документами или счетом-фактурой (инвойсом), дополнительные сведения, позволяющие идентифицировать товар и отнести его к одному 10-значному классификационному коду по единой Товарной номенклатуре внешнеэкономической деятельности Евразийского экономического союза, а также сведения о производителе товара (при наличии сведений о нем) — наименование, идентификационный номер налогоплательщика (ИНН), основной государственный регистрационный номер (ОГРН), код причины постановки на учет (КПП), код по Общероссийскому классификатору административно-территориального деления (ОКАТО).

Для товаров, подлежащих прослеживаемости, указываются количество товара в дополнительной единице измерения, используемой для прослеживаемости товаров (если эта единица измерения отличается от единицы измерения, установленной Единым таможенным тарифом Евразийского экономического союза, или отсутствует в нем), далее через знак разделителя «/» — код дополнительной единицы измерения, используемой для прослеживаемости.

Для товаров, подлежащих обязательной маркировке средствами идентификации, указываются коды идентификации товаров, и (или) коды идентификации групповой упаковки, и (или) коды идентификации транспортной упаковки.

(в ред. Постановления Правительства РФ от 31.08.2021 N 1449)

(см. текст в предыдущей редакции)

В отношении молочной продукции до 30 ноября 2023 г. (для молочной продукции со сроком хранения менее 40 суток (включительно) — бессрочно) допускается указание кодов товаров и сведений о количестве потребительских упаковок и объединяющих их групповых упаковок (при наличии).

(абзац введен Постановлением Правительства РФ от 31.08.2021 N 1449)

18. В графе 13 «Стоимость товара» указывается (цифровыми символами) фактически уплаченная стоимость товара в валюте, указанной в графе 7 статистической формы.

В случае безвозмездных поставок в графе 13 указывается оценочная стоимость товара в валюте, указанной в графе 7 статистической формы.

19. В графе 14 «Статистическая стоимость товара (долларов США)» указывается (цифровыми символами) стоимость товара, включая расходы на доставку товара до границы Российской Федерации, пересчитанная в доллары США. Пересчет стоимости в доллары США осуществляется по курсу, установленному Центральным банком Российской Федерации на дату отгрузки товаров либо дату их получения.

20. В графе 15 «Страна происхождения» указываются:

в первом подразделе — наименование страны происхождения (страны, в которой товар был полностью произведен или подвергнут достаточной переработке);

во втором подразделе — код страны происхождения в соответствии с классификатором стран мира.

21. В графе 16 «Вес нетто товара (кг)» указывается в килограммах масса нетто заявляемого товара:

для товара, перемещаемого в упакованном виде:

масса перемещаемого товара с учетом только первичной упаковки, если в такой упаковке исходя из потребительских свойств товары предоставляются для розничной продажи и первичная упаковка не может быть отделена от товара до его потребления без нарушения потребительских свойств товара;

масса перемещаемого товара без учета какой-либо упаковки — в остальных случаях;

для товара, перемещаемого без упаковки (насыпом, наливом, навалом), — общая масса товара.

Графа 16 не заполняется для товара, перемещаемого по линиям электропередачи.

22. В графе 17 «Статистическая стоимость товара (рублей)» указывается (цифровыми символами) стоимость товара, включая расходы на доставку товара до границы Российской Федерации, пересчитанная в российские рубли. Пересчет стоимости в российские рубли осуществляется по курсу, установленному Центральным банком Российской Федерации на дату отгрузки товаров либо дату их получения.

23. В графе 18 «Дополнительные единицы» указываются:

в первом подразделе — количество товара, сведения о котором указаны в графе 11 статистической формы, в дополнительной единице измерения, если в соответствии с Единым таможенным тарифом Евразийского экономического союза в отношении перемещаемого товара применяется дополнительная единица измерения;

во втором подразделе — код дополнительной единицы измерения в соответствии с единицами измерения, применяемыми в Едином таможенном тарифе Евразийского экономического союза.

24. В графе 19 «Дополнительные сведения» ставится отметка в случае наличия следующих видов операций с товарами:

01 — переработка на территории Российской Федерации;

02 — переработка вне территории Российской Федерации;

03 — продукты переработки;

04 — товары, перемещаемые по договору финансовой аренды (лизинга);

05 — переработка для внутреннего потребления в Российской Федерации;

06 — товары, срок временного ввоза (вывоза) которых был продлен и составил более 1 года;

07 — товары, вывозимые в рамках интернет-торговли в адрес физических лиц;

08 — товары, подлежащие прослеживаемости.

25. В графе 20 «Декларация на товары (заявление о выпуске товаров до подачи декларации на товары)» (заполняется для товаров, ввезенных на таможенную территорию Союза и приобретших статус товаров Союза либо признанных товарами Союза в соответствии с правом Союза) указываются:

в первом подразделе — номер декларации на товары, согласно которой осуществлен выпуск товара на таможенной территории Союза;

во втором подразделе — порядковый номер товара в декларации на товары.

Для товаров, выпущенных для внутреннего потребления в государствах — членах Союза с использованием заявления о выпуске товаров до подачи декларации на товары, указываются:

в первом подразделе — номер заявления;

во втором подразделе — порядковый номер товара в заявлении.

26. В графе «Дата заполнения документа» указывается в формате ДД.ММ.ГГГГ дата составления статистической формы.

27. В графе «Отчетный период» указываются в формате ММ.ГГГГ месяц и год отгрузки (при вывозе) либо принятия на учет (при ввозе) товара.

28. В графе «Заявитель» указываются:

для юридического лица — наименование организации (полное и сокращенное), идентификационный номер налогоплательщика (ИНН), код причины постановки на учет (КПП) организации и основной государственный регистрационный номер (ОГРН), местонахождение (краткое название страны в соответствии с классификатором стран мира, административно-территориальная единица субъекта Российской Федерации (для российского лица), почтовый индекс, населенный пункт, улица, номер дома (корпуса, строения), квартиры (комнаты, офиса), фамилия, имя, отчество, должность, номер телефона, факса, телетайпа, адрес электронной почты лица, заполнившего статистическую форму;

для физического лица, зарегистрированного на территории Российской Федерации в качестве индивидуального предпринимателя, — фамилия, имя, отчество, идентификационный номер налогоплательщика (ИНН), номер телефона, факса, телетайпа, адрес электронной почты, фактическое местонахождение (почтовый адрес);

для представительства (филиала) иностранной организации, аккредитованной в Российской Федерации, — идентификационный номер налогоплательщика (ИНН), а также (при наличии) номер свидетельства об аккредитации (НСА) и код причины постановки на учет (КПП).

Доклад Е. Н. Козыриной на тему «Статистическая форма учета перемещения товаров: изменение правил заполнения, порядка представления» на Консультативном совете при УТУ, 23 сентября 2020 г.

«24 июля 2020 вступило в силу Постановление Правительства Российской Федерации от 19 июня 2020 № 891 «О порядке ведения статистики взаимной торговли товарами Российской Федерации с государствами – членами Евразийского экономического союза и признании утратившим силу постановления Правительства Российской Федерации от 7 декабря 2015 г. № 1329» (далее – Постановление). Постановлением утверждены новые правила заполнения статистической формы учета перемещения товаров (далее – статистическая форма) (далее – Правила) и порядок ведения таможенной статистики взаимной торговли.

Какие изменения в порядке представления статформ?

- Самое главное – это то, что статистическая форма представляется в таможенные органы в виде электронного документа, подписанного усиленной квалифицированной электронной подписью. Представление статистической формы на бумажном носителе теперь не предусмотрено.

- Увеличен срок для представления статистической формы: статформа теперь представляется не позднее 10-го рабочего дня, а не 8-го как было раньше, месяца, следующего за месяцем, в котором произведена отгрузка (получение) товаров.

- Статистические формы учета перемещения товаров представляются в таможенные органы только заявителем. Определение заявителя дано пунктом 5 «Правил ведения статистики взаимной торговли товарами Российской Федерации с государствами – членами ЕАЭС». Т.е., иное лицо (например, таможенный представитель) не может представлять статформы в таможенный орган за своего клиента-участника ВЭД.

- Статистические формы представляются на товары, учитываемые в статистике взаимной торговли в соответствии с Методологией, утвержденной решением Коллегии Евразийской экономической комиссии от 25 декабря 2018 года № 210.

- Упрощен порядок представления статформы для товаров, отправляемых посредством торговли в информационно-телекоммуникационной сети «Интернет» в адрес физических лиц: статистическая форма представляется по всем отгрузкам за отчетный месяц отдельно по каждой стране получения. В графе «Покупатель» для физического лица, являющегося получателем товаров, отправляемых посредством интернет-торговли, указывается – «Физическое лицо».

- Урегулирован порядок подачи статформы на товары, временно ввезенные в Российскую Федерацию на срок до 1 года, в том числе в случае перехода права собственности на них. В этих случаях статформа также представляется не позднее 10-го рабочего дня календарного месяца, следующего за календарным месяцем, в котором срок нахождения товаров превысил 1 год или в котором произошел переход права собственности.

- Установлен срок для представления заявителем дополнительных сведений, запрошенных таможенным органом, – в течение 10-ти рабочих дней со дня получения запроса.

- Заявитель считается исполнившим свою обязанность по своевременному представлению статформы, если она представлена через личный кабинет в установленные сроки.

- Датой представления статформы является дата ее направления в таможенный орган через личный кабинет.

Заявитель считается исполнившим обязанность по представлению статформы, содержащей достоверные сведения, в следующих случаях:

- если, получив уведомление об обнаружении должностным лицом таможенного органа недостоверных сведений, не позднее 10 рабочих дней со дня его получения представил в таможенный орган через личный кабинет новую статформу с достоверными сведениями вместе с заявлением об аннулировании прежней статформы. Т.е. в этом случае административная ответственность не наступает, несмотря на то, что недостоверные сведения в статистической форме выявило должностное лицо таможенного органа.

- если самостоятельно обнаружил факт представления недостоверных сведений до его обнаружения должностным лицом таможенного органа и представил в таможенный орган через личный кабинет новую статформу с достоверными сведениями и заявление об аннулировании прежней статформы.

Что касается представления статистических форм на товары, подлежащие декларированию.

| Страна назначения | Код ТН ВЭД ЕАЭС |

|---|---|

| Беларусь | 2706 00 00 0, 2707, 2709 00 – 2715 00 000 0, 2901, 2902 |

| Казахстан | 2709 00, 2710, 2711, 2712 (за исключением кодов 2712 90 1100, 2712 90 190 0), 2713 11 000 0, 2713 12 000, 2713 20 000 0 – 2713 90 900 0 |

| Киргизия | 2709 00, 2710 12 411 0, 2710 12 412 0, 2710 12 413 0, 2710 12 419 0, 2710 12 450 0, 2710 12 490 0, 2710 19 421 0, 2710 19 422 0, 2710 19 423 0, 2710 19 424 0, 2710 19 425 0, 2710 19 429 0, 2710 19 460 0, 2710 19 480 0, 2710 19 210 0, 2713 20 000 0 |

| Армения | 2710 12 411 0, 2710 12 412 0, 2710 12 413 0, 2710 19 421 0, 2710 19 422 0, 2710 19 423 0, 2710 19 424 0, 2710 19 425 0, 2710 19 210 0, 2710 19 620 1, 2710 19 640 1, 2710 19 660 1, 2710 19 680 1, 2710 19 150 0 |

В предшествующем постановлении было конкретно прописано, что на товары, подлежащие декларированию, статистическая форма не подается. В новых Правилах прямо не определены случаи непредставления статформ на товары, подлежащие таможенному декларированию в соответствии с правом ЕАЭС и нормативными правовыми актами Российской Федерации. Для формирования официальной статистической информации о взаимной торговле Российской Федерации с государствами – членами ЕАЭС таможенным органам достаточно сведений из статформ, а в отношении декларируемых товаров – сведений из деклараций на товары. В связи с этим подача статформ на товары, подлежащие декларированию путем подачи декларации на товары, может осуществляться на усмотрение участника внешнеэкономической деятельности, который в указанном случае считается исполнившим свою обязанность по представлению в таможенные органы сведений для формирования данных статистики взаимной торговли товарами Российской Федерации с государствами — членами ЕАЭС. Т.е. представляется декларация на товары, статформа может не представляться. Перечень товаров, подлежащих таможенному декларированию, не изменился.

В целях исключения рисков двойного учета товаров, перемещаемых в рамках взаимной торговли, и необоснованной нагрузки на участников внешнеэкономической деятельности ФТС России подготовлены предложения по внесению изменений в статью 278 Федерального закона от 3 августа 2018 года № 289-ФЗ «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации» в части закрепления прямой нормы об отсутствии необходимости представления статформ на товары, подлежащие декларированию в соответствии с международными договорами Российской Федерации.

Какие же изменения произошли в заполнении статистической формы?

- Для всех статформ регистрационный и системный номер присваиваются автоматически.

- Для граф статформы «Продавец», «Покупатель», «Заявитель» определен порядок заполнения реквизитов для представительства (филиала) иностранной организации, аккредитованной в Российской Федерации. Для данных организаций указывается идентификационный номер налогоплательщика (ИНН), а также (при наличии) номер свидетельства об аккредитации (НСА) и код причины постановки на учет (КПП).

- Расширен перечень указываемых документов в графе 10 статформы, добавлены: номер и дата первичного учетного документа бухгалтерского учета, подтверждающего списание товаров с бухгалтерского учета либо принятие к бухгалтерскому учету (оприходование) товаров (при наличии); номер и дата подачи декларации о сделках с древесиной при вывозе лесоматериалов (при наличии).

- В графе 12 «Описание товара» дополнительно указываются сведения о производителе товара (при наличии сведений о нем), определенная информация для товаров, подлежащих прослеживаемости, а также товаров подлежащих обязательной маркировке средствами идентификации. При заполнении статформы высвечиваются соответствующие поля.

- Расширен перечень отметок о видах операций с товарами, указываемых в графе 19 «Дополнительные сведения». Добавлены коды:

— 05 — переработка для внутреннего потребления в Российской Федерации;

— 06 — товары, срок временного ввоза (вывоза) которых был продлен и составил более 1 года;

— 07 — товары, вывозимые в рамках интернет-торговли в адрес физических лиц;

— 08 — товары, подлежащие прослеживаемости.

При представлении статформы на товары, сведения о которых относятся к государственной тайне, после регистрации статформы в ней не отображаются сведения в графе 10 Документы, в таблице Товары (графы с 11 по 20), и в графе 7 общая стоимость товаров равна «0». Указанная информация после регистрации статформы подлежит удалению из Личного кабинета участника ВЭД. В статформе остаются только общие сведения и сведения о заявителе».

Доклад начальника отдела организации административных расследований УТУ Александра Эрнстовича Курмаева на тему «Практика привлечения лиц к административной ответственности по статье 19.7.13 КоАП России в зоне деятельности УТУ» на Консультативном совете при УТУ, 23 сентября 2020 г.

«Административная ответственность за нарушение установленного порядка ведения таможенной статистики взаимной торговли с другими государствами – членами ЕАЭС введена в действие с 29.01.2017 и закреплена в ст. 19.7.13 Кодекса Российской Федерации об административных правонарушениях. Согласно данной правовой нормы правонарушением является непредставление или несвоевременное представление в таможенный орган статистической формы учета перемещения товаров, а также представление статистической формы, содержащей недостоверные сведения (ч.1 ст.19.7.13 КоАП России). Кроме того, предусмотрена ответственность за повторное совершение перечисленных выше деяний (ч.2 ст.19.7.13 КоАП России).

Отдельно остановлюсь на ситуациях, когда действия или бездействия лиц не повлекут привлечения к административной ответственности.

Так, предусмотренная Правилами обязанность будет выполнена в следующих случаях:

- если лицо, получив уведомление об обнаружении должностным лицом таможенного органа недостоверных сведений, не позднее 10 рабочих дней со дня его получения представит в таможенный орган через Личный кабинет новую статистическую форму с достоверными сведениями вместе с заявлением об аннулировании прежней статистической формы;

- если лицо самостоятельно обнаружит факт представления недостоверных сведений до его обнаружения должностным лицом таможенного органа и представит в таможенный орган через личный кабинет новую статистическую форму с достоверными сведениями и заявление об аннулировании прежней статистической формы.

При таких обстоятельствах в действиях лица (заявителя) будет отсутствовать состав правонарушения по ст. 19.7.13 КоАП России.

Также необходимо учесть, что в новых Правилах прямо не определены случаи непредставления статистических форм на товары, подлежащие декларированию в соответствии с правом ЕАЭС и нормативными правовыми актами РФ.

На основании изложенного, возник вопрос о том, необходимо ли предоставление статистических форм в случае, если товары, перемещаемые в государства – члены Евразийского экономического союза, уже продекларированы в установленном порядке. В данном случае, такой обязанности не возникает, так как все сведения, необходимые для целей таможенной статистики участник ВЭД уже заявил в декларации на товары. При указанных обстоятельствах в бездействии лица (заявителя) отсутствует событие правонарушения по ст. 19.7.13 КоАП России.

Как показывает практика привлечения лиц к административной ответственности по ст. 19.7.13 КоАП России, основными причинами совершения данной категории правонарушений являются:

- низкий уровень правовой грамотности участников ВЭД, которые зачастую не знают о наличии обязанности по предоставлению статистической отчетности в таможенные органы, особенно это касается субъектов малого и среднего предпринимательства;

- слабый уровень организации работы по представлению статистических форм на предприятиях, что выражается в отсутствии работников, на которых возложена обязанность по предоставлению отчетности в таможенные органы, слабый уровень взаимодействия между различными подразделениями одного юридического лица, необеспечение исправной работы программных средств;

- пренебрежительное отношение к исполнению обязанностей, возложенных на лицо таможенным законодательством, что характерно для лиц, привлекаемых к ответственности за повторно совершенное правонарушение по ч. 2 ст. 19.7.13 КоАП России.

В связи с изложенным, одним из наиболее важных вопросов остается профилактика правонарушений данной категории».

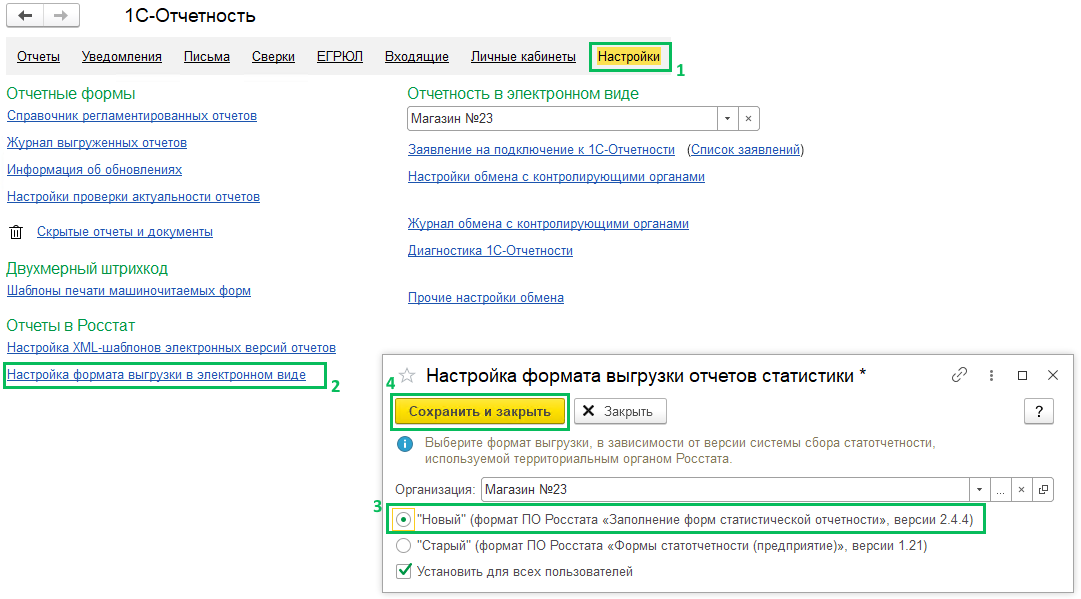

Ошибка «В отчете некорректно указан период» по статистике БП 3.0

Если будет такая ошибка возникать (приходит отказ в принятии отчета от статистики с текстом «В отчете некорректно указан период»), то нужно в разделе Отчеты — Регламентированные отчеты – Настройка — гиперссылка Настройка формата выгрузки в электронном виде установить переключатель на Новый формат.

Ошибка из-за кода, который прописывается в формате выгрузки документа (в старом формате — 2 знака, в новом — 4 знака).

(Рейтинг:

4.8 ,

Голосов: 12 )

Материалы по теме

Статистические формы — это документы о грузах, которые ввозят и вывозят из России в страны ЕАЭС, и наоборот.

Формы сдают в Федеральную таможенную службу — она собирает поступившую информацию и формирует статистику товарооборота со странами ЕАЭС.

Компании и предприниматели должны сдавать документы по каждой отгрузке в строго определенные сроки. Если этого не делать, можно получить штраф до 50 000 Р, при повторном нарушении — до 100 000 Р.

Я больше десяти лет работаю в сфере таможенного декларирования. Расскажу, кто должен сдавать статистические формы и как это делать.

Для чего нужно сдавать статистические формы

По договору о создании ЕАЭС — Евразийского экономического союза — при перевозке товаров по России, Беларуси, Казахстану, Армении и Киргизии бизнес не должен проходить таможенный контроль.

ИП и компании могут свободно пересекать границы между этими странами и перевозить свой груз. В большинстве случаев оформлять какие-либо документы в таможенных службах не нужно.

Но государству нужно знать объем товарооборота — для валютного контроля и анализа состояния внешней торговли, ее динамики и тенденций развития. Для этого ввели обязанность для предпринимателей — сдавать статистические формы в Федеральную таможенную службу.

Статистическая форма — это документ, в котором предприниматели указывают:

- Продавца и покупателя товаров.

- Торгующую страну.

- Страну отправления и назначения.

- Общую стоимость товаров.

- Вид транспорта на границе.

- Номера и даты документов, на основании которых поставляют товары.

- Информацию о поставляемых товарах — код ТН ВЭД, описание, фактически уплаченную и статистическую стоимости, страну происхождения, вес нетто. При необходимости — номер декларации на товары и дополнительные сведения.

Статистическую форму сдают электронно на официальном сайте таможенной службы — с помощью сервиса «Статистические формы учета взаимной торговли ЕАЭС».

Иногда вместо статистической формы сдают таможенную декларацию

Периодически страны ЕАЭС вводят отдельные правила для некоторых товаров. Например, по соглашению между Россией и Арменией товары из группы 27 ТН ВЭД подлежат таможенному декларированию в РФ, как если бы они вывозились за пределы ЕАЭС. То есть при продаже в Армению моторного масла или керосина нужно проходить таможенную процедуру экспорта и заполнять декларацию.

Кто должен сдавать статистические формы. Все российские компании и индивидуальные предприниматели, которые ввозят товары в Россию из стран ЕАЭС или вывозят из России в эти страны.

Например, ООО «Овощи и фрукты» закупило в Армении 20 тонн томатов для их последующей перепродажи. Компания должна сдать статистическую форму, даже если товар привезли армянские поставщики.

Причины, по которым предприниматели ввозят или вывозят товары, могут быть разные — это может быть, например, закупка сырья или обмен товарами. Статистическую форму нужно сдавать по каждой сделке.

По правилам самозанятые тоже должны сдавать статистические формы, но пока такой возможности нет технически. Сервис доступен только для компаний и ИП, а для остальных находится в разработке.

Когда нужно сдавать статформу: полный список ситуаций

| Вид сделки | Пример |

|---|---|

| Экспорт или импорт любого товара | Компания купила в Казахстане мясопродукты для перепродажи в РФ |

| Мена — бартер — с участием товара | Организация купила европейскую линию по производству бумаги в Армении в обмен на оказание встречных рекламных услуг |

| Возврат товара | Индивидуальный предприниматель купил запасные части для тракторов в Беларуси, но они оказались некачественными, поэтому он вернул их продавцу в соответствии с договором |

| Принятие или передача товара на срок от 1 года по договору финансовой аренды — лизинга | ООО приняло из Киргизии автобус для использования в течение 3 лет по договору финансовой аренды |

| Принятие или передача товара на срок от 1 года по договору хранения | Компания вывезла из РФ и разместила на складе в Казахстане токарный станок для его хранения на 2 года |

| Принятие или передача товара по договору комиссии | Магазин на маркетплейсе принял товар из Армении для продажи |

| Принятие или передача товара на переработку | Индивидуальный предприниматель отправил ткань на завод в Беларусь, чтобы сшить из нее трикотажные изделия |

| Принятие или передача товара после переработки | Организация приняла трикотажные изделия с завода в Киргизии из сырья, которое до этого туда отправили |

| Принятие или передача товара в виде безвозмездной, гуманитарной либо технической помощи | ООО закупило 1000 литров бутилированной воды и бесплатно передало в Казахстан в качестве гуманитарной помощи |

| Принятие или передача товара в подарок | ИП отправил в Армению автомобиль по договору дарения |

| Принятие или передача товара в качестве вклада в уставный капитал | Один из учредителей российского ООО — компания из Киргизии. ООО принимает от нее станок в качестве вклада в уставный капитал |

Экспорт или импорт любого товара

Компания купила в Казахстане мясопродукты для перепродажи в РФ

Мена — бартер — с участием товара

Организация купила европейскую линию по производству бумаги в Армении в обмен на оказание встречных рекламных услуг

Возврат товара

Индивидуальный предприниматель купил запасные части для тракторов в Беларуси, но они оказались некачественными, поэтому он вернул их продавцу в соответствии с договором

Принятие или передача товара на срок от 1 года по договору финансовой аренды — лизинга

ООО приняло из Киргизии автобус для использования в течение 3 лет по договору финансовой аренды

Принятие или передача товара на срок от 1 года по договору хранения

Компания вывезла из РФ и разместила на складе в Казахстане токарный станок для его хранения на 2 года

Принятие или передача товара по договору комиссии

Магазин на маркетплейсе принял товар из Армении для продажи

Принятие или передача товара на переработку

Индивидуальный предприниматель отправил ткань на завод в Беларусь, чтобы сшить из нее трикотажные изделия

Принятие или передача товара после переработки

Организация приняла трикотажные изделия с завода в Киргизии из сырья, которое до этого туда отправили

Принятие или передача товара в виде безвозмездной, гуманитарной либо технической помощи

ООО закупило 1000 литров бутилированной воды и бесплатно передало в Казахстан в качестве гуманитарной помощи

Принятие или передача товара в подарок

ИП отправил в Армению автомобиль по договору дарения

Принятие или передача товара в качестве вклада в уставный капитал

Один из учредителей российского ООО — компания из Киргизии. ООО принимает от нее станок в качестве вклада в уставный капитал

Срок сдачи документов. Статистические формы нужно сдавать до десятого рабочего дня месяца, следующего за месяцем, в котором отгрузили или получили товары. Например, сдать статистические формы за март 2023 года нужно будет не позднее 14 апреля 2023 года.

Датой представления считается дата, когда форму отправили через личный кабинет на сайте ФТС.

График сдачи статистических форм на 2023 год

| Отчетный период | Последний день для сдачи статформы |

|---|---|

| Декабрь 2022 | 20 января |

| Январь 2023 | 14 февраля |

| Февраль 2023 | 15 марта |

| Март 2023 | 14 апреля |

| Апрель 2023 | 17 мая |

| Май 2023 | 15 июня |

| Июнь 2023 | 14 июля |

| Июль 2023 | 14 августа |

| Август 2023 | 14 сентября |

| Сентябрь 2023 | 13 октября |

| Октябрь 2023 | 15 ноября |

| Ноябрь 2023 | 14 декабря |

Отчетный период

Последний день для сдачи статформы

Кому не нужно сдавать статформу. В некоторых случаях бизнесу не нужно сдавать статистические формы, например:

- если везут транзитный груз, то есть товары, которые ввозят в страну ЕАЭС и вывозят из нее, чтобы попасть в другое государство, не входящее в состав ЕАЭС;

- если ввезли товары временно, на срок до одного года, например для демонстрации на ярмарке;

- если ввезли товары для ремонта и вывозят после него.

В этих случаях предприниматели просто ввозят груз и ничего не сдают в таможенную службу.

Как сдавать статистические формы

Статистические формы сдают по всем товарам, которые отгрузили или приняли в отчетном месяце.

При этом если поставки производят регулярно — ввозят или вывозят в одну страну, а условия и договор у них одни и те же, то можно сдать одну статистическую форму за несколько поставок.

ООО «Ромашка», Россия, в отчетном месяце отгрузила в ТОО «Устюрт», Казахстан, три партии товаров по договору № 1 на условиях FCA 1 февраля, 20 февраля и 24 февраля. Так как все отгрузки по одному договору и на одних и тех же условиях, ООО «Ромашка» не нужно сдавать три статистические формы за февраль. Достаточно заполнить одну форму и указать в ней три поставки.

Если речь о товарах, которые продают через интернет и отправляют покупателям-физлицам без статуса ИП, то статистические формы сдают по всем отгрузкам за отчетный месяц отдельно по каждой стране получения.

Например, компания за февраль 2023 года продала на маркетплейсе разные товары в Армению, Беларусь и Казахстан. До 15 марта 2023 года она должна отправить в таможенный орган три статистические формы, по одной за каждую страну, независимо от количества покупателей и отгрузок.

Вот что нужно сделать, чтобы сдать статистическую форму.

- Зарегистрируйтесь на сайте ФТС — создайте личный кабинет участника ВЭД.

- Выберите сервис «Статистические формы учета взаимной торговли ЕАЭС».

- Нажмите в появившемся окне кнопку «Начать работу».

- В следующем окне выберите раздел «Статформы с ЭП» и кликните по надписи «Создать новую статистическую форму».

- В появившемся окне введите наименование статформы и нажмите кнопку «Создать статформу».

- Откройте окно редактора статистической формы, созданной на предыдущем шаге, нажав кнопку с изображением карандаша.

- Внесите сведения о товарах и условиях сделки в соответствующие поля и нажмите «Отправить». Вот и все: вы отправили статформу.

Никакие договоры, акты, чеки — загружать в статформу не нужно, но иногда требуется указать номер и дату некоторых документов. Если в данных, которые вы загрузите, будут критичные ошибки, форма просто не отправится, и вы увидите список ошибок.

Если система не увидит ошибок, то таможенный орган зарегистрирует статистическую форму и присвоит ей номер. Обычно это занимает до 15 минут.

Как лучше: сдавать отчеты самому или обратиться к специалисту

Стоимость услуг по заполнению статистических форм зависит от трудоемкости оформления — объема поставки, количества кодов ТН ВЭД, формата предоставляемых документов. Например, оформление десяти статистических форм за календарный месяц может обойтись до 50 000 Р.

В отличие от полноценной внешнеэкономической деятельности, которая требует оформления деклараций на товары, статистические формы можно отправлять самостоятельно, либо обучить сотрудника, например бухгалтера. Отправить форму несложно, и это позволит сэкономить деньги, не прибегая к услугам третьих лиц. На мой взгляд, самостоятельно вполне можно заполнять до десяти статистических форм в месяц.

В то же время, если в месяц происходит несколько десятков отгрузок, проще обратиться к специалисту — это сэкономит время предпринимателя и его сотрудников и снизит вероятность допустить ошибку.

Если не сдать, опоздать со сдачей статистических форм или подать недостоверные сведения, бизнес могут оштрафовать:

- Руководителя компании на 10 000—15 000 Р, при повторном нарушении — на 20 000 — 30 000 Р.

- ИП или компанию на 20 000—50 000 Р, при повторном нарушении — на 50 000—100 000 Р.

Оформляют протоколы и накладывают штрафы сотрудники ФТС.

Запомнить

- Статистические формы — это документы о грузах, которые ввозят и вывозят из России в страны ЕАЭС, и наоборот.

- Сдавать их должны все предприниматели и компании до десятого рабочего дня месяца, следующего за месяцем, в котором отправили или получили товары.

- Статистическую форму заполняют и сдают только электронно, на сайте таможенной службы.

- Если не сдать статистическую форму, можно получить штраф до 50 000 Р, при повторном нарушении — до 100 000 Р.

Статистическая форма учета перемещения товаров: изменение правил заполнения, порядка представления, правил заполнения

Опубликовано: 29 января 2021 16:09

Последнее изменение: 1 апреля 2021 14:29

24 июля 2020 года вступили в силу новые Правила ведения статистики взаимной торговли товарами Российской Федерации с государствами — членами Евразийского экономического союза (далее – Правила), утвержденные Постановлением Правительства Российской Федерации от 19 июня 2020 года № 891 «О порядке ведения статистики взаимной торговли товарами Российской Федерации с государствами — членами Евразийского экономического союза и признании утратившим силу постановления Правительства Российской Федерации от 7 декабря 2015 г. № 1329».

Основные новеллы

Правилами ведения статистики взаимной торговли товарами Российской Федерации с государствами — членами Евразийского экономического союза, утвержденными постановлением правительства Российской Федерации от 07.12.2015 № 1329 (далее – Постановление 1329) термин «российское лицо» определялся в соответствии с национальным законодательством — Федеральным законом «О таможенном регулировании в Российской Федерации». В Правилах, утвержденных Постановлением Правительства Российской Федерации от 19 июня 2020 года № 891 (далее – Постановление 891), определение «российского лица» более широкое и отвечает требованиям подпункта 17 пункта 1 статьи 2 Таможенного кодекса Евразийского экономического союза (термин «лицо государства-члена» кроме юридических лиц и индивидуальных предпринимателей включает организации, не являющиеся юридическими лицами (например, филиал иностранной компании), а также физических лиц).

В Постановлении 1329 был приведен перечень товаров, в отношении которых не применялись Правила (пункт 3 Правил), то есть случаи, когда представление статистической формы учета перемещения товаров (далее – статистическая форма) не требовалось. В Постановлении 891 дана отсылка к Методологии ведения статистики взаимной торговли товарами государств — членов Евразийского экономического союза, утвержденной Решением Коллегии Евразийской экономической комиссии от 25 декабря 2018 г. № 210 (далее – Методология). То есть, на товары, подлежащие учету в статистике взаимной торговли в соответствии с Методологией (раздел IV, пункты 6, 7), статистические формы должны представляться.

Отдельный абзац выделен для Интернет-торговли товарами, конечным получателем которых является физическое лицо: «Для товаров, отправляемых посредством торговли в информационно-телекоммуникационной сети «Интернет» в адрес физических лиц, статистическая форма представляется по всем отгрузкам за отчетный месяц отдельно по каждой стране получения». Представлять статистическую форму в данном случае по Правилам должно российское лицо, заключившее сделку, или имевшее в момент вывоза право распоряжения (владения) товаром (пункт 5 Правил). В таких статистических формах в графе 19 указывается код «07».

Постановлением 891 срок представления статистической формы увеличен: в общем случае статистическая форма представляется в таможенный орган на позднее 10-го рабочего дня календарного месяца, следующего за календарным месяцем, в котором произведены отгрузка или получение товаров (ранее – не позднее 8-го рабочего дня).

Отдельно прописаны случаи временного ввоза товаров: если первоначально планируемый срок временного ввоза превысил 1 год, статистическая форма представляется не позднее 10-го рабочего дня месяца после месяца, в котором срок временного ввоза превысил 1 год (например, временный ввоз осуществлен в июне 2019 г., июнь 2020 г. – месяц, в котором срок превысил 1 год, статистическую форму необходимо представить не позднее 10 июля 2020 г. и указать отчетный период – июнь 2019 г., а в графе 19 код «06»).

Если в отношении товаров, временно ввезенныхвывезенных на срок менее 1 года, произошел переход права собственности (например, заключен договор купли-продажи и товар уже не будет считаться временно ввезеннымвывезенным) статистическая форма подается заявителем не позднее 10-го рабочего дня календарного месяца, следующего за календарным месяцем, в котором произошел переход права. В качестве отчетного периода указывается месяц перехода права.

Постановлением 891 регламентировано только электронное представление статистической формы, подписанной усиленной квалифицированной электронной подписью, через личный кабинет. Подача статистической формы на бумажном носителе не допускается.

Пунктами 12, 13 Правил Постановления 891 таможенным органам дано право запроса у заявителя через личный кабинет дополнительных сведений для целей контроля своевременности представления статистических форм и достоверности содержащихся в них сведений. Эти сведения должны быть представлены в таможенный орган в течение 10-ти рабочих дней со дня получения заявителем такого запроса.

Важная новелла касается выявления недостоверных сведений в статистической форме: заявитель, признавший недостоверность сведений, выявленных таможенным органом, не позднее 10 рабочих дней со дня получения уведомления представивший в таможенный орган заявление об аннулировании (с обоснованием и пояснением) и новую исправленную статистическую форму, считается исполнившим обязанность по представлению статистической формы, содержащей достоверные сведения. В данном случае отсутствует факт административного правонарушения, квалифицируемого по статье 19.7.13 Кодекса Российской Федерации об административных правонарушениях (в части достоверности).

Определенные изменения внесены в названия отдельных граф статистической формы и порядок заполнения:

в графе 20 «Декларация на товары (заявление о выпуске товаров до подачи декларации на товары)» теперь возможно указать номер заявления о выпуске товаров до подачи декларации на товары;

в графах 1«Продавец», 2 «Покупатель», 3 «Лицо, ответственное за финансовое урегулирование» более четкие требования по указанию адреса (необходимо заполнить сведения о стране, субъекте Российской Федерации (для российского лица), почтовом индексе, населенном пункте, улице, номере дома (корпуса, строения), квартиры (комнаты, офиса);

в графе 10 дополнительно указываются документы бухгалтерского учета (при наличии), декларации о сделках с древесиной при вывозе лесоматериалов (при наличии);

расширено описание товара в графе 12 «Описание товара»: сведения о производителе товара кроме наименования включают его реквизиты (ИНН, ОГРН, КПП, ОКАТО); для товаров, подлежащих прослеживаемости, указываются количество товара в дополнительной единице измерения, используемой для прослеживаемости товаров; для товаров, подлежащих обязательной маркировке, указываются коды идентификации (коды идентификации групповой или транспортной упаковки);

в графе 19 «Дополнительные сведения» перечень кодов операций с товарами увеличился вдвое: добавились коды с 05 по 08 (переработка для внутреннего потребления в Российской Федерации; товары, срок временного ввоза (вывоза) которых был продлен и составил более 1 года; товары, вывозимые в рамках интернет-торговли в адрес физических лиц; товары, подлежащие прослеживаемости);

в графе «Заявитель» указываются сведения только о лицах, указанных в пункте 5 Правил. Допускаемое ранее Постановлением 1329 указание в данной графе сведений о лице, должным образом уполномоченном представлять статистическую форму от имени заявителя, Постановлением 891 не регламентировано.