Калькулятор для расчета достаточного объема выборки

Калькулятор ошибки выборки для доли признака

Калькулятор ошибки выборки для среднего значения

Калькулятор значимости различий долей

Калькулятор значимости различий средних

1. Формула (даже две)

Бытует заблуждение, что чем больше объем генеральной совокупности, тем больше должен быть объем выборки маркетингового исследования. Это отчасти так, когда объем выборки сопоставим с размером генеральной совокупности. Например, при опросах организаций (B2B).

Если речь идет об исследовании жителей городов, то не важно, Москва это или Рязань – оптимальный объем выборки будет одинаков в обоих городах. Этот принцип следует из закона больших чисел и применим, только если выборка простая случайная.

На рис.1. пример выборки 15000 человек (!) при опросе в муниципальном районе. Возможно, от численности населения взяли 10%?

Размер выборки никогда не рассчитывается как процент от генеральной совокупности!

Рис.1. Размер выборки 15000 человек, как реальный пример некомпетентности (или хуже).

В таких случаях для расчета объема выборки используется следующая формула:

где

n – объем выборки,

Z – коэффициент, зависящий от выбранного исследователем доверительного уровня,

p – доля респондентов с наличием исследуемого признака,

q = 1 – p – доля респондентов, у которых исследуемый признак отсутствует,

∆ – предельная ошибка выборки.

Доверительный уровень – это вероятность того, что реальная доля лежит в границах полученного доверительного интервала: выборочная доля (p) ± ошибка выборки (Δ). Доверительный уровень устанавливает сам исследователь в соответствии со своими требованиями к надежности полученных результатов. Чаще всего применяются доверительные уровни, равные 0,95 или 0,99. В маркетинговых исследованиях, как правило, выбирается доверительный уровень, равный 0,95. При этом уровне коэффициент Z равен 1,96.

Значения p и q чаще всего неизвестны до проведения исследования и принимаются за 0,5. При этом значении размер ошибки выборки максимален.

Допустимая предельная ошибка выборки выбирается исследователем в зависимости от целей исследования. Считается, что для принятия бизнес-решений ошибка выборки должна быть не больше 4%. Этому значению соответствует объем выборки 500-600 респондентов. Для важных стратегических решений целесообразно минимизировать ошибку выборки.

Рассмотрим кривую зависимости ошибки выборки от ее объема (Рис.2).

Рис.2. Зависимость ошибки выборки от ее объема при 95% доверительном уровне

Как видно из диаграммы, с ростом объема выборки значение ошибки уменьшается все медленнее. Так, при объеме выборки 1500 человек предельная ошибка выборки составит ±2,5%, а при объеме 2000 человек – ±2,2%. То есть, при определенном объеме выборки дальнейшее его увеличение не дает значительного выигрыша в ее точности.

ШПАРГАЛКА (скопируйте ссылку или текст)

Подходы к решению проблемы:

Случай 1. Генеральная совокупность значительно больше выборки:

Случай 2. Генеральная совокупность сопоставима с объемом выборки: (см. раздел исследований B2B)

где

n – объем выборки,

N – объем генеральной совокупности,

Z – коэффициент, зависящий от выбранного исследователем доверительного уровня,

p – доля респондентов с наличием исследуемого признака,

q = 1 – p – доля респондентов, у которых исследуемый признак отсутствует, (значения p и q обычно принимаются за 0,5, поскольку точно неизвестны до проведения исследования)

∆ – предельная ошибка выборки.

Например,

рассчитаем ошибку выборки объемом 1000 человек при 95% доверительном уровне, если генеральная совокупность значительно больше объема выборки:

Ошибка выборки = 1,96 * КОРЕНЬ(0,5*0,5/1000) = 0,031 = ±3,1%

При расчете объема выборки следует также учитывать стоимость проведения исследования. Например, при цене за 1 анкету 200 рублей стоимость опроса 1000 человек составит 200 000 рублей, а опрос 1500 человек будет стоить 300 000 рублей. Увеличение затрат в полтора раза сократит ошибку выборки всего на 0,6%, что обычно неоправданно экономически.

2. Причины «раздувать» выборку

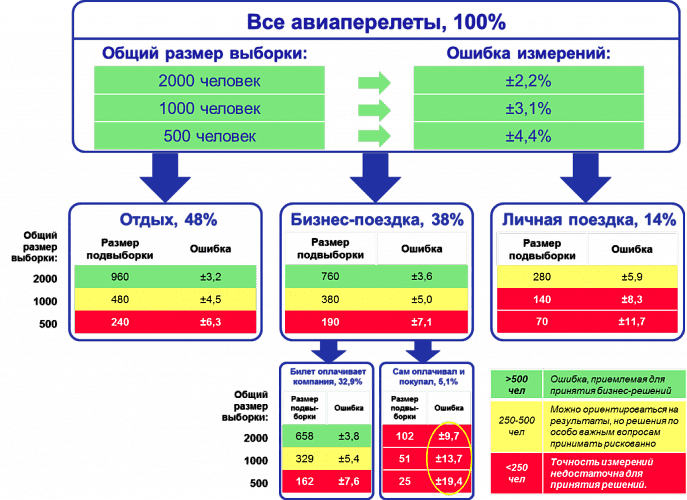

Анализ полученных данных обычно включает в себя и анализ подвыборок, объемы которых меньше основной выборки. Поэтому ошибка для выводов по подвыборкам больше, чем ошибка по выборке в целом. Если планируется анализ подгрупп / сегментов, объем выборки должен быть увеличен (в разумных пределах).

Рис.3 демонстрирует данную ситуацию. Если для исследования авиапассажиров используется выборка численностью 500 человек, то для выводов по выборке в целом ошибка составляет 4,4%, что вполне приемлемо для принятия бизнес-решений. Но при делении выборки на подгруппы в зависимости от цели поездки, выводы по каждой подгруппе уже недостаточно точны. Если мы захотим узнать какие-либо количественные характеристики группы пассажиров, совершающих бизнес-поездку и покупавших билет самостоятельно, ошибка полученных показателей будет достаточно велика. Даже увеличение выборки до 2000 человек не обеспечит приемлемой точности выводов по этой подвыборке.

Рис.3. Проектирование объема выборки с учетом необходимости анализа подвыборок

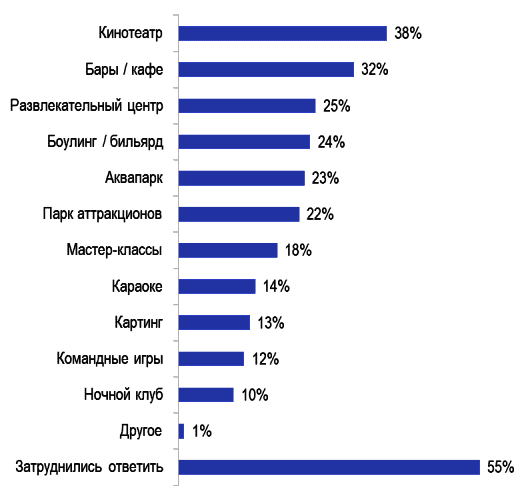

Другой пример – анализ подгрупп потребителей услуг торгово-развлекательного центра (Рис.4).

Рис.4. Потенциальный спрос на услуги торгово-развлекательного центра

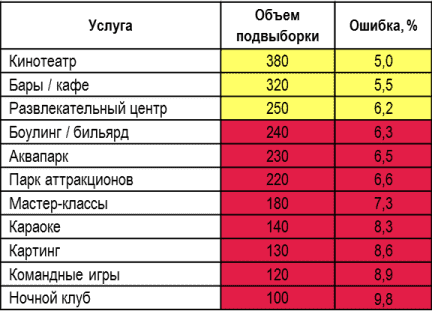

При объеме выборки в 1000 человек выводы по каждой отдельной услуге (например, социально-демографический профиль, частота пользования, средний чек и др.) будут недостаточно точными для использования в бизнес планировании. Особенно это касается наименее популярных услуг (Таблица 1).

Таблица 1. Ошибка по подвыборкам потенциальных потребителей услуг торгово-развлекательного центра при выборке 1000 чел.

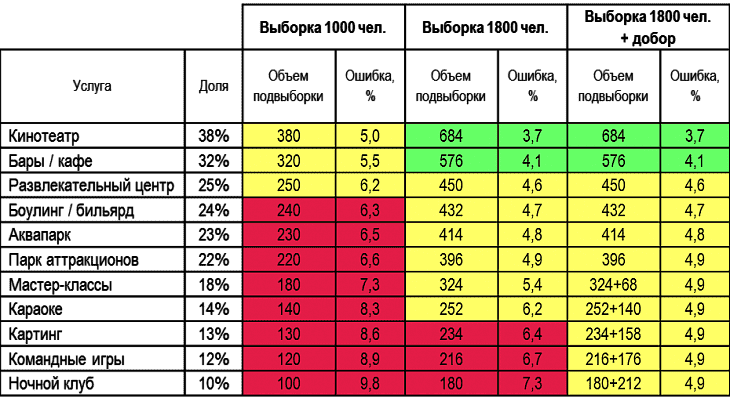

Чтобы ошибка в самой малочисленной подвыборке «Ночной клуб» составила меньше 5%, объем выборки исследования должен составлять около 4000 человек. Но это будет означать 4-кратное удорожание проекта. В таких случаях возможно компромиссное решение:

- увеличение выборки до 1800 человек, что даст достаточную точность для 6 самых популярных видов услуг (от кинотеатра до парка аттракционов);

- добор 200-300 пользователей менее популярных услуг с опросом по укороченной анкете (см. Таблицу 2).

Таблица 2. Разница в ошибке выборки по подвыборкам при разных объемах выборки.

При обсуждении с исследовательским агентством точности результатов планируемого исследования рекомендуется принимать во внимание бюджет, требования к точности результатов в целом по выборке и в разрезе подгрупп. Если бюджет не позволяет получить информацию с приемлемой ошибкой, лучше пока отложить проект (или поторговаться).

КАЛЬКУЛЯТОРЫ ДЛЯ РАСЧЕТА СТАТИСТИЧЕСКИХ ПОКАЗАТЕЛЕЙ И ОПРЕДЕЛЕНИЯ ЗНАЧИМОСТИ РАЗЛИЧИЙ:

КАЛЬКУЛЯТОР ДЛЯ РАСЧЕТА

ДОСТАТОЧНОГО ОБЪЁМА ВЫБОРКИ

Доверительный уровень:

Ошибка выборки (?):

%

Объём генеральной совокупности (N):

(можно пропустить, если больше 100 000)

РЕЗУЛЬТАТ

Один из важных вопросов, на которые нужно ответить при планировании исследования, — это оптимальный объем выборки. Слишком маленькая выборка не сможет обеспечить приемлемую точность результатов опроса, а слишком большая приведет к лишним расходам.

Онлайн-калькулятор объема выборки поможет рассчитать оптимальный размер выборки, исходя из максимально приемлемого для исследователя размера ошибки выборки.

Все дальнейшие формулы и расчеты относятся только к простой случайной выборке!

Формулы для других типов выборки отличаются.

Объем выборки рассчитывается по следующим формулам

1) если объем выборки значительно меньше генеральной совокупности:

(в данной формуле не используется показатель объема генеральной совокупности N)

2) если объем выборки сопоставим с объемом генеральной совокупности:

В приведенных формулах:

Z – коэффициент, зависящий от выбранного исследователем доверительного уровня. Доверительный уровень (или доверительная вероятность) – это вероятность того, что реальное значение измеряемого показателя (по всей генеральной совокупности) находится в пределах доверительного интервала, полученного в исследовании. Доверительный уровень выбирает сам исследователь, исходя из требований к надежности результатов исследования. В маркетинговых исследованиях обычно применяется 95%-й доверительный уровень. Ему соответствует значение Z = 1,96.

N – объем генеральной совокупности. Генеральная совокупность – это все люди, которые изучаются в исследовании (например, все покупатели соков и нектаров, постоянно проживающие в Москве и Московской области). Если генеральная совокупность значительно больше объема выборки (в сотни и более раз), ее размером можно пренебречь (формула 1).

p – доля респондентов с наличием исследуемого признака. Например, если 20% опрошенных заинтересованы в новом продукте, то p = 0,2.

q = 1 — p – доля респондентов, у которых исследуемый признак отсутствует. Значения p и q обычно принимаются за 0,5, поскольку точно неизвестны до проведения исследования. При этом значении размер ошибки выборки максимален. В данном калькуляторе значения p и q по умолчанию равны 0,5.

Δ– предельная ошибка выборки (для доли признака), приемлемая для исследователя. Считается, что для принятия бизнес-решений ошибка выборки не должна превышать 4%.

n – объем выборки. Объем выборки – это количество людей, которые опрашиваются в исследовании.

ПРИМЕР РАСЧЕТА ОБЪЕМА ВЫБОРКИ:

Допустим, мы хотим рассчитать объем выборки, предельная ошибка которой составит 4%. Мы принимаем доверительный уровень, равный 95%. Генеральная совокупность значительно больше выборки. Тогда объем выборки составит:

n = 1,96 * 1,96 * 0,5 * 0,5 / (0,04 * 0,04) = 600,25 ≈ 600 человек

Таким образом, если мы хотим получить результаты с предельной ошибкой 4%, нам нужно опросить 600 человек.

КАЛЬКУЛЯТОР ОШИБКИ ВЫБОРКИ ДЛЯ ДОЛИ ПРИЗНАКА

Доверительный уровень:

Объём выборки (n):

Объём генеральной совокупности (N):

(можно пропустить, если больше 100 000)

Доля признака (p):

%

РЕЗУЛЬТАТ

Зная объем выборки исследования, можно рассчитать значение ошибки выборки (или, другими словами, погрешность выборки).

Если бы в ходе исследования мы могли опросить абсолютно всех интересующих нас людей, мы могли бы быть на 100% уверены в полученном результате. Но ввиду экономической нецелесообразности сплошного опроса применяют выборочный подход, когда опрашивается только часть генеральной совокупности. Выборочный метод не гарантирует 100%-й точности измерения, но, тем не менее, вероятность ошибки может быть сведена к приемлемому минимуму.

Все дальнейшие формулы и расчеты относятся только к простой случайной выборке! Формулы для других типов выборки отличаются.

Ошибка выборки для доли признака рассчитывается по следующим формулам.

1) если объем выборки значительно меньше генеральной совокупности:

(в данной формуле не используется показатель объема генеральной совокупности N)

2) если объем выборки сопоставим с объемом генеральной совокупности:

В приведенных формулах:

Z – коэффициент, зависящий от выбранного исследователем доверительного уровня. Доверительный уровень (или доверительная вероятность) – это вероятность того, что реальное значение измеряемого показателя (по всей генеральной совокупности) находится в пределах доверительного интервала, полученного в исследовании. Доверительный уровень выбирает сам исследователь, исходя из требований к надежности результатов исследования. В маркетинговых исследованиях обычно применяется 95%-й доверительный уровень. Ему соответствует значение Z = 1,96.

N – объем генеральной совокупности. Генеральная совокупность – это все люди, которые изучаются в исследовании (например, все покупатели шоколада, постоянно проживающие в Москве). Если генеральная совокупность значительно больше объема выборки (в сотни и более раз), ее размером можно пренебречь (формула 1).

n – объем выборки. Объем выборки – это количество людей, которые опрашиваются в исследовании. Существует заблуждение, что чем больше объем генеральной совокупности, тем больше должен быть и объем выборки маркетингового исследования. Это отчасти так, когда объем выборки сопоставим с объемом генеральной совокупности. Например, при опросах организаций (B2B). Если же речь идет об исследовании жителей городов, то не важно, Москва это или Рязань – оптимальный объем выборки будет одинаков в обоих городах. Этот принцип следует из закона больших чисел и применим, только если выборка простая случайная. ВАЖНО: если предполагается сравнивать какие-то группы внутри города, например, жителей разных районов, то выборку следует рассчитывать для каждой такой группы.

p – доля респондентов с наличием исследуемого признака. Например, если 20% опрошенных заинтересованы в новом продукте, то p = 0,2.

q = 1 — p – доля респондентов, у которых исследуемый признак отсутствует. Значения p и q обычно принимаются за 0,5, поскольку точно неизвестны до проведения исследования. При этом значении размер ошибки выборки максимален.

Δ– предельная ошибка выборки.

Таким образом, зная объем выборки исследования, мы можем заранее оценить показатель ее ошибки.

А получив значение p, мы можем рассчитать доверительный интервал для доли признака: (p — ∆; p + ∆)

ПРИМЕР РАСЧЕТА ОШИБКИ ВЫБОРКИ ДЛЯ ДОЛИ ПРИЗНАКА:

Например, в ходе исследования были опрошены 1000 человек (n=1000). 20% из них заинтересовались новым продуктом (p=0,2). Рассчитаем показатель ошибки выборки по формуле 1 (выберем доверительный уровень, равный 95%):

∆ = 1,96 * КОРЕНЬ (0,2*0,8/1000) = 0,0248 = ±2,48%

Рассчитаем доверительный интервал:

(p — ∆; p + ∆) = (20% — 2,48%; 20% + 2,48%) = (17,52%; 22,48%)

Таким образом, с вероятностью 95% мы можем быть уверены, что реальная доля заинтересованных в новом продукте (среди всей генеральной совокупности) находится в пределах полученного диапазона (17,52%; 22,48%).

Если бы мы выбрали доверительный уровень, равный 99%, то для тех же значений p и n ошибка выборки была бы больше, а доверительный интервал – шире. Это логично, поскольку, если мы хотим быть более уверены в том, что наш доверительный интервал «накроет» реальное значение признака, то интервал должен быть более широким.

КАЛЬКУЛЯТОР ОШИБКИ ВЫБОРКИ ДЛЯ СРЕДНЕГО ЗНАЧЕНИЯ

Доверительный уровень:

Объём выборки (n):

Объём генеральной совокупности (N):

(можно пропустить, если больше 100 000)

Среднее значение (x̄):

Стандартное отклонение (s):

РЕЗУЛЬТАТ

Зная объем выборки исследования, можно рассчитать значение ошибки выборки (или, другими словами, погрешность выборки).

Если бы в ходе исследования мы могли опросить абсолютно всех интересующих нас людей, мы могли бы быть на 100% уверены в полученном результате. Но ввиду экономической нецелесообразности сплошного опроса применяют выборочный подход, когда опрашивается только часть генеральной совокупности. Выборочный метод не гарантирует 100%-й точности измерения, но, тем не менее, вероятность ошибки может быть сведена к приемлемому минимуму.

Все дальнейшие формулы и расчеты относятся только к простой случайной выборке! Формулы для других типов выборки отличаются.

Ошибка выборки для среднего значения рассчитывается по следующим формулам.

1) если объем выборки значительно меньше генеральной совокупности:

(в данной формуле не используется показатель объема генеральной совокупности N)

2) если объем выборки сопоставим с объемом генеральной совокупности:

В приведенных формулах:

Z – коэффициент, зависящий от выбранного исследователем доверительного уровня. Доверительный уровень (или доверительная вероятность) – это вероятность того, что реальное значение измеряемого показателя (по всей генеральной совокупности) находится в пределах доверительного интервала, полученного в исследовании. Доверительный уровень выбирает сам исследователь, исходя из требований к надежности результатов исследования. В маркетинговых исследованиях обычно применяется 95%-й доверительный уровень. Ему соответствует значение Z = 1,96

N – объем генеральной совокупности. Генеральная совокупность – это все люди, которые изучаются в исследовании (например, все покупатели мороженого, постоянно проживающие в Москве). Если генеральная совокупность значительно больше объема выборки (в сотни и более раз), ее размером можно пренебречь (формула 1).

n – объем выборки. Объем выборки – это количество людей, которые опрашиваются в исследовании. Существует заблуждение, что чем больше объем генеральной совокупности, тем больше должен быть и объем выборки маркетингового исследования. Это отчасти так, когда объем выборки сопоставим с объемом генеральной совокупности. Например, при опросах организаций (B2B). Если же речь идет об исследовании жителей городов, то не важно, Москва это или Рязань – оптимальный объем выборки будет одинаков в обоих городах. Этот принцип следует из закона больших чисел и применим, только если выборка простая случайная. ВАЖНО: если предполагается сравнивать какие-то группы внутри города, например, жителей разных районов, то выборку следует рассчитывать для каждой такой группы.

s — выборочное стандартное отклонение измеряемого показателя. В идеале на месте этого аргумента должно быть стандартное отклонение показателя в генеральной совокупности (σ), но так как обычно оно неизвестно, используется выборочное стандартное отклонение, рассчитываемое по следующей формуле:

где, x ̅ – среднее арифметическое показателя, xi– значение i-го показателя, n – объем выборки

Δ– предельная ошибка выборки.

Зная среднее значение показателя x ̅ и ошибку ∆, мы можем рассчитать доверительный интервал для среднего значения:(x ̅ — ∆; x ̅ + ∆)

ПРИМЕР РАСЧЕТА ОШИБКИ ВЫБОРКИ ДЛЯ СРЕДНЕГО ЗНАЧЕНИЯ:

Например, в ходе исследования были опрошены 1000 человек (n=1000). Каждого из них попросили указать их примерную среднюю сумму покупки (средний чек) в известной сети магазинов. Среднее арифметическое всех ответов составило 500 руб. (x ̅=500), а стандартное отклонение составило 120 руб. (s=120). Рассчитаем показатель ошибки выборки по формуле 1 (выберем доверительный уровень, равный 95%):

∆ = 1,96 * 120 / КОРЕНЬ (1000) = 7,44

Рассчитаем доверительный интервал:

(x ̅ — ∆; x ̅ + ∆) = (500 – 7,44; 500 + 7,44) = (492,56; 507,44)

Таким образом, с вероятностью 95% мы можем быть уверены, что значение среднего чека по всей генеральной совокупности находится в границах полученного диапазона: от 492,56 руб. до 507,44 руб.

КАЛЬКУЛЯТОР ЗНАЧИМОСТИ РАЗЛИЧИЙ ДОЛЕЙ

Доверительный уровень:

| Измерение 1 | Измерение 2 | |

| Доля признака (p): | % | % |

| Объём выборки (n): |

РЕЗУЛЬТАТ

Если в прошлогоднем исследовании вашу марку вспомнили 10% респондентов, а в исследовании текущего года – 15%, не спешите открывать шампанское, пока не воспользуетесь нашим онлайн-калькулятором для оценки статистической значимости различий.

Сравнивая два разных значения, полученные на двух независимых выборках, исследователь должен убедиться, что различия статистически значимы, прежде чем делать выводы.

Как известно, выборочные исследования не обеспечивают 100%-й точности измерения (для этого пришлось бы опрашивать всю целевую аудиторию поголовно, что слишком дорого). Тем не менее, благодаря методам математической статистики, мы можем оценить точность результатов любого количественного исследования и учесть ее в выводах.

В приведенном здесь калькуляторе используется двухвыборочный z-тест для долей. Для его применения должны соблюдаться следующие условия:

- Обе выборки – простые случайные

- Выборки независимы (между значениями двух выборок нет закономерной связи)

- Генеральные совокупности значительно больше выборок

- Произведения n*p и n*(1-p), где n=размер выборки а p=доля признака, – не меньше 5.

В калькуляторе используются следующие вводные данные:

Доверительный уровень (или доверительная вероятность) – это вероятность того, что реальное значение измеряемого показателя (по всей генеральной совокупности) находится в пределах доверительного интервала, полученного в исследовании. Доверительный уровень выбирает сам исследователь, исходя из требований к надежности результатов исследования. В маркетинговых исследованиях обычно применяется 95%-й доверительный уровень.

Доля признака (p) – доля респондентов с наличием исследуемого признака. Например, если 20% опрошенных заинтересованы в новом продукте, то p = 0,2.

Объем выборки (n) – это количество людей, которые опрашиваются в исследовании.

Результат расчетов – вывод о статистической значимости или незначимости различий двух измерений.

КАЛЬКУЛЯТОР ЗНАЧИМОСТИ РАЗЛИЧИЙ СРЕДНИХ

Доверительный уровень:

| Измерение 1 | Измерение 2 | |

| Среднее значение (x̄): | ||

| Стандартное отклонение (s): | ||

| Объём выборки (n): |

РЕЗУЛЬТАТ

Допустим, выборочный опрос посетителей двух разных ТРЦ показал, что средний чек в одном из них равен 1000 рублей, а в другом – 1200 рублей. Следует ли отсюда вывод, что суммы среднего чека в двух этих ТРЦ действительно отличаются?

Сравнивая два разных значения, полученные на двух независимых выборках, исследователь должен убедиться, что различия статистически значимы, прежде чем делать выводы.

Как известно, выборочные исследования не обеспечивают 100%-й точности измерения (для этого пришлось бы опрашивать всю целевую аудиторию поголовно, что слишком дорого). Тем не менее, благодаря методам математической статистики, мы можем оценить точность результатов любого количественного исследования и учесть ее в выводах.

В приведенном здесь калькуляторе используется двухвыборочный z-тест для средних значений. Для его применения должны соблюдаться следующие условия:

- Обе выборки – простые случайные

- Выборки независимы (между значениями двух выборок нет закономерной связи)

- Генеральные совокупности значительно больше выборок

- Распределения значений в выборках близки к нормальному распределению.

В калькуляторе используются следующие вводные данные:

Доверительный уровень (или доверительная вероятность) – это вероятность того, что реальное значение измеряемого показателя (по всей генеральной совокупности) находится в пределах доверительного интервала, полученного в исследовании. Доверительный уровень выбирает сам исследователь, исходя из требований к надежности результатов исследования. В маркетинговых исследованиях обычно применяется 95%-й доверительный уровень.

Среднее значение ( ̅x) – среднее арифметическое показателя.

Стандартное отклонение (s) – выборочное стандартное отклонение измеряемого показателя. В идеале на месте этого аргумента должно быть стандартное отклонение показателя в генеральной совокупности (σ), но так как обычно оно неизвестно, используется выборочное стандартное отклонение, рассчитываемое по следующей формуле:

где, x ̅ – среднее арифметическое показателя, xi– значение i-го показателя, n – объем выборки

Объем выборки (n) – это количество людей, которые опрашиваются в исследовании.

Результат расчетов – вывод о статистической значимости или незначимости различий двух измерений.

Вы можете подписаться на уведомления о новых материалах СканМаркет

-

Объем выборки

Определение

объема выборки представляет собой один

из основных этапов ее формирования.

Определять объем выборки аудитор может

по-разному в зависимости от того,

статистические или нестатистические

методы используются в работе.

При

использовании нестатистических методов

объем выборки определяется аудитором

на основе профессионального суждения

с учетом следующих зависимостей:

1.

Чем выше аудитор оценивает неотъемлемый

риск, тем больше должен быть объем

отобранной совокупности. Неотъемлемый

риск означает подверженность остатка

средств на счетах бухгалтерского учета

или группы однотипных операций искажениям,

которые могут быть существенными, при

допущении отсутствия необходимых

средств внутреннего контроля.

2.

Чем выше оценка аудитором риска средств

внутреннего контроля, тем больше должен

быть объем отобранной совокупности.

Риск средств контроля — это риск того,

что искажение, которое может иметь место

в отношении остатка средств по счетам

бухгалтерского учета или группы

однотипных операций и быть существенным,

не будет своевременно предотвращено

или обнаружено и исправлено с помощью

систем бухгалтерского учета и внутреннего

контроля.

3.

Чем больше аудитор полагается на другие

процедуры проверки по существу (детальные

тесты хозяйственных операций и оборотов

по счетам бухгалтерского учета либо

аналитические процедуры) применительно

к конкретному остатку по счету

бухгалтерского учета или конкретной

группе однотипных операций, тем меньше

уверенности будет по выборочной проверке

и, следовательно, тем меньше может быть

объем отобранной совокупности.

4.

Чем больше аудитор уверен в том, что

результаты проверки элементов отобранной

совокупности являются реально

показательными с точки зрения фактического

значения ошибки, допущенной в генеральной

совокупности, тем больше должен быть

объем отобранной совокупности.

5.

Чем ниже значение общей ошибки, которую

готов принять аудитор, тем больше должен

быть объем отобранной совокупности.

6.

Чем больше значение ошибки, которую

аудитор предполагает выявить в генеральной

совокупности, тем больше должен быть

объем отобранной совокупности, чтобы

дать разумную оценку действительному

уровню ошибок в генеральной совокупности.

7.

Надлежащая стратификация генеральной

совокупности позволяет уменьшить объем

выборки.

8.

Число элементов генеральной совокупности

фактически не влияет на объем выборки.

При большой генеральной совокупности

действительный объем ее оказывает лишь

незначительное влияние на объем

отобранной совокупности. При небольшой

генеральной совокупности аудиторская

выборка нередко является не столь

эффективной, как альтернативные методы

получения достаточных надлежащих

аудиторских доказательств.

-

Анализ результатов выборочной проверки и распространение ошибок

Проведя

процедуры проверки и обнаружив ошибки,

аудитор должен проанализировать их

характер и причину.

Ошибки

могут быть:

1.

Аномальными.

Такая

ошибка произошла вследствие единичного

случая и не может произойти повторно

(за исключением некоторых ситуаций), а

значит, она не является репрезентативной

ошибкой с точки зрения проверяемой

генеральной совокупности. Это может

быть, например, ошибка, вызванная сбоем

в работе электронно-вычислительной

техники, который имел место лишь однажды

в течение некоторого периода времени.

В данном случае аудитор оценивает

последствия сбоя (например, путем

изучения конкретных операций, обработанных

в течение этого дня) и анализирует

влияние причин такого сбоя на аудиторские

процедуры и выводы.

Другой

пример — ошибка, которая вызвана

применением неправильной формулы при

вычислении всех значений стоимости

материально-производственных запасов

в каком-либо конкретном подразделении

аудируемого лица.

Для

признания ошибки аномальной аудитор

должен удостовериться, что во всех

других подразделениях использовалась

правильная формула.

2.

Характерными для определенных объектов.

Аудитор

может обнаружить, что у многих из

выявленных ошибок есть общие характеристики

(например, вид или место совершения

операции, участок производства, период).

В данных обстоятельствах аудитор чаще

всего принимает решение выявить все

элементы генеральной совокупности,

которые обладают общей характеристикой,

и проводит аудиторские процедуры

применительно к такой страте.

Следует

помнить и о том, что подобные ошибки

могут быть умышленными и указывать на

возможность недобросовестных действий.

По

результатам аудиторских процедур

проверки по существу аудитор должен

экстраполировать (распространить)

ошибки, выявленные в отобранной

совокупности, оценивая их полную

возможную величину во всей генеральной

совокупности. Это делается для того,

чтобы получить обобщенное представление

о размере ошибок и сравнить его с

допустимой ошибкой и уровнем существенности.

Распространение

выявленных ошибок происходит следующим

образом:

1.

Ошибки, которые обнаружены в элементах

репрезентативной выборки, распространяются

на всю генеральную совокупность. Если

обороты по счету бухгалтерского учета

или группа однотипных операций были

подразделены на страты, то экстраполяция

ошибок проводится отдельно по каждой

страте.

Для

распространения ошибок, обнаруженных

по элементам репрезентативной выборки,

аудитору следует разделить сумму ошибок,

обнаруженных в этой выборке, на суммарную

стоимость ее проверенных элементов и

умножить результат на суммарную стоимость

всех элементов представительной

совокупности.

2.

Ошибки, обнаруженные в элементах

нерепрезентативной выборки, в частности

по специфическим элементам, учитываются

в фактически найденном размере и

распространению не подлежат.

3.

Аномальные ошибки также исключаются

при экстраполяции и принимаются в

дополнение к оценке полной величины

ошибок, не являющихся аномальными.

По

результатам анализа выявленных ошибок

аудитор может:

—

обратиться к руководству аудируемого

лица с просьбой проанализировать

выявленные ошибки;

—

рекомендовать руководству аудируемого

лица принять меры к обнаружению в данной

области учета других ошибок, а также

произвести необходимые корректировки;

—

видоизменить запланированные аудиторские

процедуры;

—

рассмотреть влияние результатов проверки

отобранной совокупности на выводы,

содержащиеся в аудиторском заключении.

Последствия

выявленных ошибок и искажений аудитор

оценивает в соответствии с ПСАД

N 4.

При

оценке достоверности финансовой

(бухгалтерской) отчетности аудитору

следует определить, является ли

совокупность неисправленных искажений,

выявленных в ходе аудита, существенной.

Задача

При

применении статистической выборки

объем отобранной совокупности может

определяться на основании подходов

теории вероятности и математической

статистики. Так, один из возможных

методов определения объема выборки,

применяемых аудиторами в США (Стандарт

по выборке SAS N 39), предполагает использование

формулы:

E

= V x F : M,

где

E — объем выборки;

V

— стоимость генеральной совокупности;

F

— фактор уверенности;

M

— допустимая ошибка.

Значение

фактора уверенности определяется по

следующей таблице:

|

Уровень |

80,00 |

90,00 |

95,00 |

97,50 |

99,00 |

99,50 |

|

Риск, |

20,00 |

10,00 |

5,00 |

2,50 |

1,00 |

0,50 |

|

Фактор |

1,61 |

2,31 |

3,00 |

3,69 |

4,61 |

5,30 |

Допустимая

ошибка — это максимальный размер ошибки

генеральной совокупности, которую

аудитор считает приемлемой.

Пример

5. Остаток по какому-либо счету

бухгалтерского учета составляет 4 000

000 руб.

Аудитор

хочет быть на 90% уверен, что искажения

генеральной совокупности, превышающие

200 000 руб., будут найдены.

Используя

приведенную выше формулу, определим

объем выборки.

4

000 000 руб. x 2,31 : 200 000 руб.

=

46 элементов.

|

Акционерам, |

|

|

ОАО |

|

Аудиторское

заключение с выражением немодифицированного

мнения

АУДИТОРСКОЕ

ЗАКЛЮЧЕНИЕ

Адресат

Акционерам

и Совету директоров Открытого Акционерного

Общества «Артуг»

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

18.03.201514.06 Mб15Altera Max+Plus II и Quartus II.djvu

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

|

ФЕДЕРАЛЬНЫЕ ПРАВИЛА (СТАНДАРТЫ) АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ (Утверждены Постановлением Правительства Российской Федерации от 23 сентября 2002 г. N 696) ПРАВИЛО (СТАНДАРТ) N 16. АУДИТОРСКАЯ ВЫБОРКА Введение 1. Настоящее федеральное правило (стандарт) аудиторской деятельности, разработанное с учетом международных стандартов аудита, устанавливает единые требования к выборочным проверкам в аудите, а также к методам отбора элементов, подлежащих проверке с целью сбора аудиторских доказательств. 2. При разработке процедур аудита аудиторская организация или индивидуальный аудитор (далее — аудитор) должны определить надлежащие методы отбора элементов, подлежащих проверке при сборе аудиторских доказательств для достижения целей аудиторских тестов. Определения, используемые в настоящем правиле (стандарте) аудиторской деятельности 3. Для целей настоящего федерального правила (стандарта) аудиторской деятельности следующие термины означают: а) «аудиторская выборка (выборочная проверка)» — применение аудиторских процедур менее чем ко всем элементам одной статьи отчетности или группы однотипных операций. Аудиторская выборка дает возможность аудитору получить и оценить аудиторские доказательства в отношении некоторых характеристик элементов, отобранных для того, чтобы сформировать или помочь сформировать выводы, касающиеся генеральной совокупности, из которой произведена выборка; б) «ошибка»: отклонение от нормального функционирования средства внутреннего контроля (при выполнении тестов средств внутреннего контроля); искажение в учете или отчетности (при выполнении аудиторских процедур проверки по существу); в) «общая ошибка»: степень отклонения от нормального функционирования средства внутреннего контроля (при выполнении тестов средств внутреннего контроля); суммарное искажение в учете или отчетности (при выполнении аудиторских процедур проверки по существу); г) «аномальная ошибка» — ошибка вследствие единичного случая, которая не может произойти повторно (за исключением некоторых случаев) и, таким образом, не является репрезентативной ошибкой с точки зрения данной генеральной совокупности; д) «генеральная совокупность» — полный набор элементов, из которых аудитор отбирает совокупность и в отношении которой он хочет сделать выводы. Генеральная совокупность может подразделяться на страты (подмножества), где каждая страта проверяется отдельно; е) «элементы выборки» — индивидуальные элементы, отражаемые в учете и составляющие генеральную совокупность. Например, однотипные первичные документы, отдельные записи в выписках из банковского счета, счета-фактуры по продажам, обороты по лицевым счетам дебиторов; ж) «статистический подход к выборочной проверке (статистическая выборка)» — применение любого подхода к выборке, который имел бы следующие характеристики: случайный (либо систематический со случайным выбором начальной точки) отбор тестируемой совокупности; применение теории вероятности для оценки результатов выборки, включая оценку риска, связанного с использованием аудиторской выборки. Подход к выборке, который не соответствует ни одной из приведенных характеристик, считается нестатистическим (нестатистической выборкой); з) «стратификация» — процесс деления генеральной совокупности на страты (подмножества), каждая из которых представляет собой группу элементов выборки со сходными характеристиками (например, со стоимостью); и) «допустимая ошибка» — максимальный размер ошибки генеральной совокупности, которую аудитор считает приемлемой. 4. Риск, связанный с использованием аудиторской выборки, возникает, когда вывод аудитора, сделанный на основании отобранной совокупности, может отличаться от вывода, который мог быть сделан, если к генеральной совокупности в целом были бы применены идентичные процедуры аудита. Различают два типа рисков, связанных с использованием аудиторской выборки: а) риск того, что аудитор: придет к выводу о том, что риск средств внутреннего контроля ниже, чем в действительности (при выполнении тестов средств внутреннего контроля); придет к выводу о том, что существенной ошибки не существует, вопреки тому, что в действительности она есть (при выполнении аудиторских процедур проверки по существу). Риск данного типа оказывает влияние на надежность аудита и с большой степенью вероятности может привести к ненадлежащему аудиторскому мнению; б) риск того, что аудитор: придет к выводу о том, что риск средств внутреннего контроля выше, чем в действительности (при выполнении тестов средств внутреннего контроля); придет к выводу о том, что имеет место существенная ошибка, тогда как в действительности ее не существует (при выполнении аудиторских процедур проверки по существу). Риск данного типа оказывает влияние на эффективность аудита, поскольку он обычно приводит к дополнительной работе по установлению того, что первоначальные выводы были неверны. Математическим дополнением указанных рисков являются так называемые уровни доверия, например: высокому риску соответствует низкий уровень доверия; среднему риску соответствует средний уровень доверия; низкому риску соответствует высокий уровень доверия. 5. Риск, не связанный с использованием аудиторской выборки, является следствием факторов, которые приводят аудитора к ошибочному выводу по любым причинам, кроме тех, которые связаны с объемом выборки (то есть количеством отбираемых для проверки элементов). Например, в большинстве случаев аудиторские доказательства лишь предоставляют доводы в подтверждение определенного вывода, а не носят исчерпывающего характера, кроме того, аудитор может воспользоваться ненадлежащими процедурами или неправильно трактовать доказательство и оказаться не в состоянии распознать ошибку. Аудиторские доказательства 6. Исходя из понимания системы бухгалтерского учета и внутреннего контроля аудитор определяет характеристики или показатели, которые описывают результаты применения средств внутреннего контроля, а также условия возможных отклонений, которые свидетельствуют об отступлении от адекватных показателей деятельности. Наличие или отсутствие таких показателей может затем быть протестировано аудитором. 7. Аудиторская выборка для тестов средств внутреннего контроля, как правило, является надлежащей, если имеются доказательства применения средств внутреннего контроля (например, документальное подтверждение разрешения руководством аудируемого лица ввода данных в компьютерную систему для их обработки). 8. При выполнении аудиторских процедур проверки по существу в форме детальных тестов аудиторская выборка может использоваться при проверке и получении аудиторских доказательств верности одной или нескольких предпосылок подготовки финансовой (бухгалтерской) отчетности по конкретному числовому показателю (например, существования дебиторской задолженности) или при оценке какого-либо показателя (например, оценке морально устаревших или потерявших свое первоначальное качество запасов). Учет риска при получении аудиторских доказательств 9. При получении аудиторских доказательств аудитор должен использовать профессиональное суждение для оценки аудиторского риска и разработки аудиторских процедур, обеспечивающих снижение такого риска до приемлемо низкого уровня. Аудиторский риск — это риск того, что аудитор выразит ненадлежащее аудиторское мнение при наличии существенных искажений в финансовой (бухгалтерской) отчетности. Аудиторский риск включает неотъемлемый риск, риск средств внутреннего контроля и риск необнаружения. 10. Компоненты аудиторского риска могут быть подвержены влиянию риска, связанного с использованием аудиторской выборки, и риска, не связанного с использованием аудиторской выборки. Например, при проведении тестов средств внутреннего контроля аудитор может не обнаружить ошибок в отобранной совокупности и прийти к выводу о том, что риск средств внутреннего контроля является низким, в то время как уровень ошибок в генеральной совокупности является в действительности недопустимо высоким (риск, связанный с использованием аудиторской выборки). В отобранной совокупности могут иметь место ошибки, которые аудитор не смог обнаружить (риск, не связанный с использованием аудиторской выборки). В отношении процедур проверки по существу аудитор может использовать разнообразные методы для снижения риска необнаружения до приемлемо низкого уровня. В зависимости от характера эти методы будут подвержены риску, связанному с использованием аудиторской выборки, и/или риску, не связанному с использованием аудиторской выборки. Например, аудитор может выбрать ненадлежащую аналитическую процедуру (риск, не связанный с использованием аудиторской выборки) или обнаружить лишь незначительные искажения при детальном тестировании, в то время как искажения по генеральной совокупности превышают допустимое значение (риск, связанный с использованием аудиторской выборки). При проведении тестов средств контроля и при проверках по существу риск, связанный с использованием аудиторской выборки, может быть снижен путем увеличения объема отбираемой совокупности, а риск, не связанный с использованием аудиторской выборки, — путем надлежащего планирования задания, текущего контроля за работой членов группы аудиторов и проверки выполнения процедур. Отбор элементов для тестирования с целью получения аудиторских доказательств 11. При разработке аудиторских процедур аудитор должен определить надлежащие методы отбора элементов для тестирования. Аудитор может: отобрать все элементы (сплошная проверка); отобрать специфические (определенные) элементы; отобрать отдельные элементы (сформировать аудиторскую выборку). 12. Выбор метода или сочетания методов зависит от обстоятельств проверки, в частности, аудиторского риска и эффективности аудита. При этом аудитор должен удостовериться, что используемые им методы являются надежными с точки зрения получения достаточного надлежащего аудиторского доказательства для реализации целей тестирования. 13. Аудитор может решить, что наиболее целесообразным было бы исследовать всю генеральную совокупность элементов, которые составляют обороты по счету бухгалтерского учета или группу однотипных операций (или страту в составе данной генеральной совокупности). Сплошная проверка, как правило, не применяется при проведении тестов средств внутреннего контроля; она чаще применяется в случае аудиторских процедур проверки по существу. Например, сплошная проверка может быть целесообразна, если: генеральная совокупность состоит из небольшого числа элементов большой стоимости; неотъемлемый риск и риск средств внутреннего контроля являются высокими, а другие средства не позволяют получить достаточные надлежащие аудиторские доказательства; повторяющийся характер расчетов или иных процессов, осуществляемых с помощью компьютерной системы бухгалтерского учета, делает сплошную проверку эффективной с точки зрения соотношения затрат и результатов. 14. Аудитор может решить отобрать специфические (определенные) элементы генеральной совокупности, основываясь на следующих факторах: понимание деятельности аудируемого лица; предварительная оценка неотъемлемого риска и риска средств внутреннего контроля; характеристики и особенности тестируемой генеральной совокупности. 15. Отбор специфических элементов на основании профессионального суждения аудитора влечет за собой риск, не связанный с использованием выборочного метода. Отбираемые специфические статьи могут включать: а) элементы с высокой стоимостью или так называемые ключевые элементы выборки. Аудитор может решить отобрать для проверки определенные элементы генеральной совокупности исходя из их высокой стоимости или обладания какой-либо иной характеристикой, например, элементы, которые являются подозрительными, необычными, в особой мере подверженными риску или которые ранее были связаны с ошибками; б) элементы, превышающие определенную величину. Аудитор может решить отобрать элементы, стоимость которых превышает определенную величину, чтобы подвергнуть проверке большую часть общей суммы оборотов по счету бухгалтерского учета или группы однотипных операций; в) элементы для получения информации. Аудитор может проверить определенные элементы для получения информации по таким вопросам, как особенности деятельности аудируемого лица, характер хозяйственных операций, отдельные черты системы бухгалтерского учета и внутреннего контроля; г) элементы для проверки процедур. Аудитор может полагаться на свои суждения для выбора и проверки отдельных элементов, чтобы определить, выполняется ли аудируемым лицом конкретная процедура. 16. Проверка отобранных специфических элементов в пределах оборотов по счету бухгалтерского учета или группы однотипных операций может быть эффективным средством получения аудиторских доказательств. Однако она не является аудиторской выборкой, так как выводы по результатам процедур, применяемых к отобранным таким способом элементам, не могут быть распространены на всю генеральную совокупность. Аудитор должен проанализировать потребность в получении надлежащих аудиторских доказательств в отношении оставшейся части генеральной совокупности, если оставшаяся часть является существенной. 17. Аудитор может решить провести выборочную проверку в пределах оборотов по счету бухгалтерского учета или группы однотипных операций. Выборочная проверка может применяться с использованием статистического или нестатистического подхода. Статистический и нестатистический подходы к выборочной проверке 18. Решение об использовании статистического или нестатистического подхода к выборочной проверке является предметом профессионального суждения аудитора с точки зрения более эффективного способа получения достаточных надлежащих аудиторских доказательств в конкретных обстоятельствах. Например, при тестировании средств внутреннего контроля анализ характера и причины ошибок будет, как правило, более важным, чем статистический анализ самого наличия или отсутствия (то есть подсчета) ошибок. В такой ситуации наиболее целесообразным может быть нестатистический подход к выборочной проверке. 19. При применении статистической выборки объем отобранной совокупности может определяться на основании подходов теории вероятности и математической статистики либо профессионального суждения аудитора. Объем отобранной совокупности не является действительным критерием для проведения разграничения между статистическим и нестатистическим подходами. Объем отобранной совокупности представляет собой функцию факторов, которые приведены в приложениях N 1 и 2. При схожих обстоятельствах влияние на объем отобранной совокупности факторов, приведенных в приложениях N 1 и 2 к настоящему федеральному правилу (стандарту), будет сходным вне зависимости от того, был ли выбран статистический или нестатистический подход. 20. В некоторых случаях, когда избранный подход не соответствует определению статистической выборки, применяются отдельные составляющие статистического подхода (например, используется случайный отбор элементов на основании полученных с помощью средств электронно-вычислительной техники случайных чисел). Однако статистические измерения риска, связанного с использованием выборочного метода, будут действительны, когда принятый подход обладает всеми характеристиками статистической выборки. Построение выборки 21. При анализе отбираемой для тестирования совокупности аудитор должен принимать во внимание цели теста и характеристики генеральной совокупности. 22. Аудитор сначала анализирует конкретные цели, которые должны быть достигнуты, и то сочетание аудиторских процедур, которое в наибольшей мере будет способствовать достижению таких целей. Анализ характера искомых аудиторских доказательств и возможных условий, связанных с ошибками, или других характеристик, касающихся таких аудиторских доказательств, поможет аудитору определить, что именно составляет ошибку и какая генеральная совокупность должна быть использована для выборочной проверки. 23. Аудитор анализирует, какие условия представляют собой ошибку, исходя из целей теста. Четкое понимание того, что составляет ошибку, важно для обеспечения включения в прогнозируемые оценки ошибок всех условий, которые уместны с точки зрения целей теста. Например, в рамках процедуры проверки по существу (такой, как подтверждение), касающейся существования дебиторской задолженности, платежи, которые покупатель осуществил до даты подтверждения, но которые были получены вскоре после этой даты аудируемым лицом, не считаются ошибкой. Запись какой-либо суммы на неверный аналитический счет, открытый для конкретного покупателя, не влияет на общую сумму, причитающуюся в виде дебиторской задолженности. Следовательно, было бы нецелесообразно считать это ошибкой при оценке выборочных результатов данной конкретной процедуры, несмотря на то, что это могло бы оказывать значительное влияние на другие области аудита (например, на оценку вероятности совершения недобросовестных действий). 24. При тестировании средств внутреннего контроля аудитор обычно проводит предварительную оценку уровня ошибки, которую он предполагает обнаружить применительно к проверяемой генеральной совокупности, и уровня риска средств внутреннего контроля. Такая оценка основывается на предшествующих знаниях аудитора или исследовании небольшого числа элементов генеральной совокупности. Аналогично применительно к процедурам проверки по существу аудитор, как правило, проводит предварительную оценку уровня ошибки по генеральной совокупности. Такие предварительные оценки рекомендуется применять при организации отбираемой для аудита совокупности и определении ее объема. Например, если предполагаемый уровень ошибки неприемлемо высок, тесты средств внутреннего контроля обычно не проводятся. Тем не менее при проведении процедур проверки по существу, если ожидаемая величина ошибки велика, может оказаться целесообразным провести сплошную проверку или использовать больший объем выборки. 25. Для аудитора важно обеспечить, чтобы генеральная совокупность была: а) надлежащей с точки зрения цели процедуры выборки (что предполагает анализ направления тестирования). Например, если цель аудитора заключается в проверке завышения суммы кредиторской задолженности, то генеральная совокупность может быть определена как перечень задолженностей кредиторам. С другой стороны, при проверке занижения суммы кредиторской задолженности генеральной совокупностью будет не перечень задолженностей кредиторам, а скорее перечень последующих выплат, неоплаченных счетов-фактур, документов поставщиков, несверенных приемных актов или другие данные, которые обеспечивали бы аудиторские доказательства занижения суммы кредиторской задолженности; б) полной. Например, если аудитор собирается отобрать из какой-либо папки первичные документы для выборочной проверки, нельзя прийти к определенным выводам относительно всех документов за соответствующий период, если аудитор не уверен в том, что действительно все документы были подшиты в папку. Аналогично, если аудитор намеревается использовать отобранную совокупность для того, чтобы прийти к каким-либо выводам относительно работы систем бухгалтерского учета и внутреннего контроля за отчетный период, генеральная совокупность должна включать все соответствующие элементы на протяжении всего периода. Другой подход мог бы заключаться в стратификации генеральной совокупности и в использовании выборки только для того, чтобы сделать какие-либо выводы относительно средства контроля, например за первые 10 месяцев года, и использовать альтернативные процедуры или самостоятельно отобранную совокупность применительно к оставшимся 2 месяцам. 26. Эффективность аудита может быть повышена, если аудитор проводит стратификацию генеральной совокупности путем разделения ее на дискретные подмножества, которые имеют какие-либо идентифицирующие характеристики. Цель стратификации состоит в снижении вариативности элементов в рамках каждой страты и тем самым в уменьшении объема выборки без пропорционального увеличения риска, связанного с использованием выборочного метода. Страты (подмножества) должны быть тщательно определены таким образом, чтобы каждый элемент выборки мог быть включен только в одну страту. 27. При выполнении процедуры проверки по существу обороты по счету бухгалтерского учета или группа однотипных операций нередко стратифицируются по стоимости. Это позволяет в рамках аудита уделить большее внимание элементам большей стоимости, которые могут быть сопряжены с самыми большими потенциальными ошибками с точки зрения завышения величин. Генеральная совокупность также может быть стратифицирована в соответствии с какой-либо конкретной характеристикой, которая предполагает более высокий риск ошибок (например, при тестировании оценки дебиторской задолженности соответствующие суммы могут быть стратифицированы по сроку возникновения). 28. Результаты процедур, применяемых к какой-либо отобранной совокупности элементов в рамках одной страты, могут распространяться только на элементы, которые составляют такую страту. Для вывода в отношении всей генеральной совокупности аудитору требуется проанализировать риск и существенность в отношении остальных страт, которые составляют всю генеральную совокупность. Например, на 20 процентов общего числа элементов генеральной совокупности может приходиться 90 процентов суммы оборотов по счету бухгалтерского учета. Аудитор может провести исследование отобранной совокупности этих элементов. В этом случае аудитор оценивает результаты этой отобранной совокупности и делает выводы о свойствах элементов, составляющих 90 процентов стоимости, обособленно от остальных 10 процентов, применительно к которым будет использоваться другой отбор или другие методы получения доказательств, либо такие 10 процентов могут быть сочтены несущественными. 29. При проведении аудиторских процедур по существу, в особенности при тестировании на предмет завышения величин, нередко оказывается эффективным определить элементы выборки как отдельные показатели в денежном выражении (например, рубли), которые составляют обороты по счету бухгалтерского учета или группу однотипных операций. Выбрав отдельные конкретные показатели в денежном выражении из генеральной совокупности (например, сумму дебиторской задолженности), аудитор затем исследует конкретные элементы (например, отдельные обороты по счету бухгалтерского учета), которые содержат такие показатели в денежном выражении. Такой подход к определению элементов выборки обеспечивает ориентацию работы аудитора на проверку элементов большей стоимости, поскольку они с большей вероятностью оказываются отобранными, и это может приводить к меньшему объему выборки. Данный прием обычно используется в сочетании с методом систематического отбора проверяемой совокупности и наиболее эффективен при отборе элементов из компьютеризированной базы данных. Объем выборки 30. При определении объема выборки (количества отбираемых для проверки элементов) аудитор должен проанализировать, снижен ли риск, связанный с использованием выборочного метода, до приемлемо низкого уровня. Уровень риска, связанного с использованием выборочного метода, который аудитор готов принять, оказывает влияние на объем выборки. Чем ниже риск, который готов принять аудитор, тем больше необходимый объем выборки. 31. Объем выборки может определяться с применением специальных формул, полученных на основе теории вероятности и математической статистики, либо определяться на основе профессионального суждения аудитора. В приложениях N 1 и 2 к настоящему федеральному правилу (стандарту) аудиторской деятельности приведены примеры факторов, влияющих на объем отобранных совокупностей для тестирования средств внутреннего контроля и для проверки по существу. Отбор подлежащей проверке совокупности элементов 32. Аудитор должен отбирать элементы для подлежащей проверке совокупности исходя из того, чтобы каждый отдельный элемент выборки в генеральной совокупности имел вероятность быть отобранным. Статистическая выборка требует, чтобы элементы отбирались случайным образом, то есть так, чтобы у каждого элемента была некоторая ненулевая вероятность быть избранным. Элементы выборки могут представлять собой натуральные объекты (такие, как счета-фактуры) или показатели в денежном выражении. При нестатистической выборке аудитор для отбора статей опирается на профессиональное суждение. Поскольку целью выборки является получение выводов по всей генеральной совокупности, аудитор старается сформировать репрезентативную совокупность путем отбора элементов выборки, обладающих характеристиками, типичными для генеральной совокупности. Проверяемая совокупность элементов должна формироваться таким образом, чтобы исключалась предвзятость. 33. Основными методами отбора совокупности являются случайный, систематический и бессистемный методы. Характеристика данных методов приведена в приложении N 3. Проведение аудиторских процедур 34. Аудитор должен проводить аудиторские процедуры, являющиеся надлежащими для конкретной цели теста по каждому отобранному элементу. 35. Если отобранный элемент не является надлежащим для применения процедуры, то процедура обычно совершается по отношению к какому-либо замещающему элементу. 36. Иногда аудитор не в состоянии применить запланированные аудиторские процедуры к отобранному элементу, поскольку, например, документы, касающиеся данного элемента, были утрачены. Если применительно к такому элементу не могут быть выполнены подходящие альтернативные процедуры, то аудитор обычно считает, что данная статья бухгалтерского учета содержит ошибку. Примером подходящей альтернативной процедуры может быть проверка последующих денежных поступлений в случае, когда в ответ на запрос в положительной форме о подтверждении дебиторской задолженности не был получен ответ. Характер и причина ошибок 37. Аудитор должен проанализировать результаты выборочной проверки, характер и причину любых выявленных ошибок, а также их возможное воздействие на цели конкретного теста и на другие области аудита. 38. При тестировании средств внутреннего контроля аудитор уделяет основное внимание организации и работоспособности этих средств, а также оценке их риска. Если при этом выявляются ошибки, аудитор должен проанализировать: прямое влияние выявленных ошибок на достоверность финансовой (бухгалтерской) отчетности; надежность системы бухгалтерского учета и внутреннего контроля, а также ее влияние на планируемые аудиторские процедуры, например, когда ошибки являются результатом действий руководства аудируемого лица, совершенных в обход средств внутреннего контроля. 39. При анализе обнаруженных ошибок аудитор может определить, что у многих из них есть общие характеристики (например, вид операции, место совершения операции, участок производства, период). В таких обстоятельствах аудитор может принять решение выявить все элементы генеральной совокупности, которые обладают этой общей характеристикой, и провести аудиторские процедуры применительно к такой страте. Кроме того, такие ошибки могут быть умышленными и указывать на возможность совершения недобросовестных действий. 40. В некоторых случаях аудитор может установить, что ошибка обусловлена каким-то отдельным событием, которое не происходит лишь в конкретно определяемых случаях, и потому она не является репрезентативной по отношению к аналогичным ошибкам в генеральной совокупности (аномальная ошибка). Для того чтобы признать ошибку аномальной, аудитор должен быть в достаточной мере уверен в том, что такая ошибка не является репрезентативной по отношению к генеральной совокупности. Аудитор обеспечивает такую уверенность путем проведения дополнительной работы. Дополнительная работа зависит от конкретной ситуации, но она должна быть адекватной с точки зрения предоставления аудитору достаточных надлежащих доказательств того, что ошибка не затрагивает оставшуюся часть генеральной совокупности. Одним из примеров является ошибка, вызванная сбоем в работе электронно-вычислительной техники, который имел место лишь однажды в течение некоторого периода времени. В этом случае аудитор оценивает последствия указанного сбоя (например, путем изучения конкретных операций, обработанных в течение этого дня) и анализирует влияние причин такого сбоя на аудиторские процедуры и выводы. Другим примером является ошибка, которая вызвана применением неправильной формулы при вычислении всех значений стоимости материально-производственных запасов в каком-либо конкретном подразделении аудируемого лица. Для того чтобы признать ошибку аномальной, аудитор должен удостовериться в том, что во всех других подразделениях использовалась правильная формула. Экстраполяция (распространение) ошибок 41. По результатам аудиторских процедур проверки по существу аудитор должен экстраполировать (распространить) ошибки, выявленные в отобранной совокупности, оценивая их полную возможную величину во всей генеральной совокупности, и должен проанализировать воздействие прогнозируемой (экстраполированной) ошибки на цели конкретного теста и на другие области аудита. Аудитор оценивает общую ошибку в генеральной совокупности, с тем чтобы получить обобщенное представление диапазона ошибок и сравнить его с допустимой ошибкой. Для процедуры проверки по существу допустимая ошибка является допустимым искажением и представляет сумму, меньшую или равную предварительной оценке существенности, данной аудитором и используемой для отдельных аудируемых остатков по счетам бухгалтерского учета. 42. Когда ошибка признана аномальной, она может быть исключена при экстраполяции ошибок, найденных в отобранной совокупности, на всю генеральную совокупность. Последствия любой такой ошибки, если она не исправлена, все равно должны быть рассмотрены в дополнение к оценке полной величины ошибок, не являющихся аномальными. Если обороты по счету бухгалтерского учета или группа однотипных операций были подразделены на страты, то экстраполяция ошибок проводится отдельно по каждой страте. Совокупность типичных, прогнозируемых и аномальных ошибок по каждой страте рассматривается с точки зрения их влияния на достоверность остатка по счету бухгалтерского учета или всей группы однотипных операций. 43. Для тестов средств внутреннего контроля не требуется экстраполяции ошибок в явном виде, поскольку доля ошибок в отобранной совокупности в то же время является предсказываемой долей ошибок в генеральной совокупности в целом. Оценка результатов проверки элементов в отобранной совокупности 44. Аудитор должен оценить результаты проверки элементов в отобранной совокупности, чтобы определить, подтвердилась ли предварительная оценка соответствующей характеристики генеральной совокупности или оценка должна быть пересмотрена. При тестировании средств внутреннего контроля неожиданно высокая доля ошибок в отобранной совокупности может привести к увеличению оцениваемого уровня риска средств внутреннего контроля, если не будут получены дополнительные аудиторские доказательства, обосновывающие первоначальную оценку. При проверке по существу неожиданно высокое значение ошибки в отобранной совокупности может дать аудитору основания полагать, что остаток по счету бухгалтерского учета или группа однотипных операций являются существенно искаженными при отсутствии дополнительных аудиторских доказательств того, что такие существенные искажения не имеют места. 45. Если совокупная величина типичных, прогнозируемых и аномальных ошибок меньше величины допустимой ошибки, но приближается к ней, аудитор анализирует убедительность результатов выборочной проверки с точки зрения других аудиторских процедур и может считать целесообразным получение дополнительных аудиторских доказательств. Совокупная величина типичных, прогнозируемых и аномальных ошибок является наиболее верной оценкой аудитором ошибки по всем элементам генеральной совокупности. На выводы по результатам выборочной проверки влияет риск, связанный с использованием выборочного метода. Если лучшая оценка ошибки приближается к допустимой ошибке, аудитор оценивает риск того, что иная выборка привела бы к другой оценке ошибки, которая могла бы превысить допустимую. Анализ результатов других аудиторских процедур позволяет аудитору оценить этот риск. В то же время такой риск уменьшается, если в ходе аудита были получены дополнительные аудиторские доказательства. 46. Если анализ результатов проверки отобранной совокупности показывает, что необходимо пересмотреть предварительную оценку соответствующей характеристики генеральной совокупности, то аудитор может: обратиться к руководству аудируемого лица с просьбой проанализировать выявленные ошибки, рекомендовать руководству аудируемого лица принять меры к обнаружению в данной области учета других ошибок, а также произвести необходимые корректировки; видоизменить запланированные аудиторские процедуры; рассмотреть влияние результатов проверки отобранной совокупности на выводы, содержащиеся в аудиторском заключении. Приложение N 1 к правилу (стандарту) N 16 ПРИМЕРЫ ФАКТОРОВ, ВЛИЯЮЩИХ НА ОБЪЕМ ОТОБРАННОЙ СОВОКУПНОСТИ ДЛЯ ТЕСТИРОВАНИЯ СРЕДСТВ ВНУТРЕННЕГО КОНТРОЛЯ Факторы, влияющие на объем отобранной совокупности для тестирования средств внутреннего контроля, должны рассматриваться вместе.

1. Степень, в которой аудитор намеревается полагаться на систему бухгалтерского учета и внутреннего контроля Чем большую уверенность аудитор предполагает получить за счет системы бухгалтерского учета и внутреннего контроля, тем ниже его оценка риска средств внутреннего контроля и тем больше должен быть объем отобранной совокупности. Например, предварительная оценка риска системы внутреннего контроля как низкого указывает, что аудитор предполагает в значительной мере полагаться на эффективное действие конкретных средств внутреннего контроля. В данной ситуации аудитор должен получить больше аудиторских доказательств в поддержку такой оценки, чем это необходимо, если бы риск системы внутреннего контроля оценивался более высоко (то есть, если бы аудитор планировал в меньшей степени полагаться на такие системы). 2. Степень отклонения от предписанной процедуры контроля, которую аудитор готов признать допустимой Чем ниже степень отклонения, которую готов принять аудитор, тем больше должен быть объем выборки. 3. Степень отклонения от предписанной процедуры контроля, которую аудитор предполагает выявить в генеральной совокупности Чем выше степень отклонения, ожидаемая аудитором, тем больше должен быть объем выборки, чтобы аудитор мог адекватно оценить действительную степень отклонения. Существуют следующие факторы, имеющие значение с точки зрения анализа ожидаемой степени отклонения: понимание аудитором деятельности аудируемого лица (в частности, процедуры для достижения понимания системы бухгалтерского учета и внутреннего контроля); смена персонала или изменение в системе бухгалтерского учета и внутреннего контроля; результаты аудиторских процедур, проведенных в предыдущие периоды; результаты других аудиторских процедур. Высокая ожидаемая степень ошибки обычно не гарантирует или гарантирует в незначительной степени снижение риска средств внутреннего контроля. При таких обстоятельствах тестирование средств внутреннего контроля обычно не проводится. 4. Необходимая степень доверия аудитора Чем больше аудитор должен быть уверен в том, что результаты отобранной совокупности являются реально показательными с точки зрения действительной частоты появления ошибок в генеральной совокупности, тем больше должен быть объем выборки. 5. Число элементов генеральной совокупности При большой генеральной совокупности действительный ее объем оказывает лишь незначительное влияние на объем отобранной совокупности. При небольшой генеральной совокупности аудиторская выборка нередко является не столь эффективной, как альтернативные методы получения достаточных надлежащих аудиторских доказательств. Приложение N 2 к правилу (стандарту) N 16 ПРИМЕРЫ ФАКТОРОВ, ВЛИЯЮЩИХ НА ОБЪЕМ ОТОБРАННОЙ СОВОКУПНОСТИ ДЛЯ ПРОВЕРКИ ПО СУЩЕСТВУ Факторы, влияющие на объем отобранной совокупности для проверки по существу, должны рассматриваться вместе.

1. Оценка аудитором неотъемлемого риска Чем выше аудитор оценивает неотъемлемый риск, тем больше должен быть объем отобранной совокупности. Более высокий неотъемлемый риск предполагает, что для снижения аудиторского риска до приемлемо низкого уровня необходим менее высокий уровень риска необнаружения. Меньший риск необнаружения может быть обеспечен путем увеличения объема отобранной совокупности. 2. Оценка аудитором риска средств внутреннего контроля Чем выше оценка аудитором риска средств внутреннего контроля, тем больше должен быть объем отобранной совокупности. Например, оценка риска средств внутреннего контроля как высокого показывает, что аудитор не может в значительной степени полагаться на эффективное действие средств внутреннего контроля применительно к конкретной предпосылке подготовки финансовой (бухгалтерской) отчетности. Следовательно, в целях уменьшения аудиторского риска до приемлемо низкого уровня аудитору необходимо обеспечить низкий уровень риска необнаружения, и он будет в большей мере полагаться на аудиторские процедуры проверки по существу. Чем больше аудитор полагается на аудиторские процедуры проверки по существу (то есть чем ниже риск необнаружения), тем больше должен быть объем отобранной совокупности. 3. Использование других аудиторских процедур проверки по существу, направленных на подтверждение одной и той же предпосылки подготовки финансовой (бухгалтерской) отчетности Чем больше аудитор полагается на другие процедуры проверки по существу (детальные тесты хозяйственных операций и оборотов по счетам бухгалтерского учета либо аналитические процедуры) в целях снижения до приемлемо низкого уровня риска необнаружения искажений применительно к конкретному остатку по счету бухгалтерского учета или конкретной группы однотипных операций, тем меньшей уверенности аудитор будет требовать от выборочной проверки и, следовательно, тем меньшим может быть объем отобранной совокупности. 4. Необходимая степень доверия аудитора Чем больше аудитор должен быть уверен в том, что результаты проверки элементов отобранной совокупности являются реально показательными с точки зрения фактического значения ошибки, допущенной в генеральной совокупности, тем больше должен быть объем отобранной совокупности. 5. Значение общей ошибки, которую аудитор готов признать допустимой Чем ниже значение общей ошибки, которую готов принять аудитор, тем больше должен быть объем отобранной совокупности. 6. Значение ошибки, которую аудитор предполагает выявить в генеральной совокупности Чем больше значение ошибки, которую аудитор предполагает выявить в генеральной совокупности, тем больше должен быть объем отобранной совокупности для того, чтобы дать разумную оценку действительного уровня ошибок в генеральной совокупности. Факторами, имеющими значение с точки зрения анализа аудитором ожидаемой ошибки, являются: степень субъективности, с которой производится стоимостная оценка элементов; результаты тестирования средств внутреннего контроля; результаты аудиторских процедур, проведенных в предыдущие периоды; результаты других процедур проверки по существу. 7. Стратификация генеральной совокупности Когда элементы генеральной совокупности широко варьируются по стоимости, целесообразно сгруппировать элементы, сходные по стоимости, в отдельные страты. При надлежащей стратификации генеральной совокупности общий объем отобранных совокупностей по стратам, как правило, меньше, чем объем отобранной совокупности, который был бы необходим для достижения заданного уровня риска, связанного с использованием выборочного метода, когда для всей генеральной совокупности формировалась бы одна отобранная совокупность. 8. Число элементов генеральной совокупности При большой генеральной совокупности действительный объем ее оказывает лишь незначительное влияние на объем отобранной совокупности. При небольшой генеральной совокупности аудиторская выборка нередко является не столь эффективной, как альтернативные методы получения достаточных надлежащих аудиторских доказательств. При использовании выборки по денежным элементам повышение стоимости генеральной совокупности приводит к увеличению объема отобранной совокупности, если это не компенсируется соответствующим повышением уровня существенности. Приложение N 3 к правилу (стандарту) N 16 ХАРАКТЕРИСТИКА МЕТОДОВ ОТБОРА СОВОКУПНОСТИ 1. Случайный отбор Для случайного отбора используется генератор случайных чисел (как программный продукт в электронно-вычислительной технике) или таблицы случайных чисел. 2. Систематический отбор Для систематического отбора число элементов в генеральной совокупности делится на объем отобранной совокупности так, чтобы обеспечить интервал выборки (например, равный 50), и после определения исходной точки в пределах первых 50 элементов затем отбирается каждый 50-й элемент выборки. Отобранная совокупность носит более случайный характер, если исходная точка определяется путем использования генератора случайных чисел в компьютере или таблиц случайных чисел. При систематическом отборе элементы отобранной совокупности внутри генеральной совокупности не должны быть структурированы таким образом, что интервалы выборки соответствовали какой-то конкретной особенности структуры генеральной совокупности. 3. Бессистемный отбор При бессистемном отборе отобранная совокупность формируется не следуя какой-либо систематизации. Несмотря на то, что систематизация не используется, аудитор тем не менее должен избегать какой-либо предвзятости или предсказуемости (например, не будет избегать каких-либо элементов, которые трудно обнаружить, или не будет всегда избирать или избегать избирать первые или последние бухгалтерские записи на данной странице) и постарается обеспечить, чтобы все статьи генеральной совокупности могли быть избраны. Бессистемный отбор не применяется при использовании статистической выборки. 4. Отбор элементов для проверки блоками Существует практика отбора элементов для проверки блоками, то есть выбор смежных элементов генеральной совокупности (например, первичных документов какого-либо раздела учета, относящихся к одному конкретному месяцу). Выбор блоком не является основным методом отбора совокупности и обычно не может применяться при отборе элементов для проверки в ходе аудита, поскольку большинство генеральных совокупностей структурировано таким образом, что последовательно расположенные элементы могут предположительно иметь сходные характеристики, которые при этом отличаются от характеристик иных элементов генеральной совокупности. Хотя при некоторых обстоятельствах аудиторская процедура по проверке блока элементов может оказаться целесообразной, этот метод редко является надлежащим методом формирования отобранной совокупности, если аудитор рассчитывает сделать на основе отобранной совокупности значимые выводы о всей генеральной совокупности. |

|

1.5. Построение аудиторской выборки при проведении производственного аудита

Аудиторская выборка — это прием, используемый в аудите, который означает, что аудиторские процедуры применяются не ко всем элементам проверяемой статьи или группе однотипных операций [40]. Выборка дает возможность получить и оценить аудиторские доказательства в отношении некоторых характеристик отобранных элементов, чтобы сформировать (или помочь сформировать) выводы о всей совокупности, из которой она произведена (генеральной совокупности).

Общий порядок использования выборки в ходе аудита регламентирован Федеральным правилом (стандартом) аудиторской деятельности N 16 «Аудиторская выборка» [15]. Аудиторские организации, как правило, разрабатывают внутренние стандарты и методики, конкретизирующие тот или иной подход к построению аудиторской выборки на практике.

При проверке определенного участка учета аудитор в первую очередь должен принять решение использовать в работе выборочную проверку или сплошную. Сплошная проверка, т.е. стопроцентное изучение всех элементов проверяемой совокупности, на практике применяется редко. Во-первых, потому, что целью аудитора не является подтверждение каждой операции клиента, а во-вторых, сплошная проверка ведет к необоснованному увеличению стоимости аудиторской проверки из-за больших затрат времени на ее проведение. Применение сплошной проверки может быть обоснованным в случаях, когда:

— генеральная совокупность (полный набор элементов, в отношении которых аудитор хочет сделать выводы) состоит из небольшого количества элементов большой стоимости. Например, если в составе нематериальных активов представлены три объекта, каждый из которых имеет значительную стоимость;

— неотъемлемый риск и риск средств контроля являются высокими, а другие средства не позволяют получить надлежащие аудиторские доказательства. Допустим, аудитор установил, что риск появления ошибки по статье «Материалы» является высоким в связи со сложностью совершаемых операций, а система внутреннего контроля организации функционирует ненадлежащим образом. В таком случае для правильного выражения мнения относительно статьи «Материалы» аудитору необходимо проверить все операции данного раздела;

— повторяющийся характер расчетов или иных процессов, осуществляемых с помощью компьютерной системы бухгалтерского учета, делает сплошную проверку эффективной с точки зрения соотношения затрат и результатов.

Во всех остальных случаях целесообразно использовать выборочную проверку.

Повышение эффективности проверки достигается помимо прочего применением стратификации — деления генеральной совокупности на подмножества, каждая из которых представляет собой группу элементов со сходными характеристиками. Аудитор может, например, разделить на страты:

— материалы — по местам их хранения;

— основные средства — по группам амортизации;

— выручку — по видам реализуемых товаров (работ, услуг);

— дебиторскую задолженность — по срокам возникновения.

Стратифицировать генеральную совокупность можно по любым признакам в зависимости от целей аудитора. В отношении каждой страты аудитор вправе строить самостоятельную выборку и применять различные процедуры получения аудиторских доказательств. Отдельные страты могут подвергаться сплошной проверке.

Например, остаток материалов проверяемой организации на конец отчетного периода составил 1000000 руб., аудитор стратифицировал материалы по местам хранения:

— на складе — 600 000 руб.;

— переданные на хранение сторонним организациям — 390 000 руб.;

— переданные в переработку сторонней организации — 10 000 руб.

Исходя из представленной структуры, можно предположить, что для подтверждения предпосылки существования аудитор будет строить выборку отдельно для каждой страты и использовать различные способы получения аудиторских доказательств, например:

— выборочный пересчет и проверку последующего выбытия — для материалов на складе;

— запросы третьим лицам и подтверждения — для материалов, переданных на хранение сторонним организациям.