Инвестиции – это затраты, предполагающие вложение капитала на опреде ленный срок в различные отрасли и сферы экономики, в объекты предпринимательской и других видов деятельности для получения прибыли (дохода). Наиболее существенные признаки инвестиций: 1) вложение средств осуществляется инвесторами, цели которых не всегда совпадают с общеэкономической выгодой; 2) потенциальная способность инвестиций приносить доход; 3) определенный срок вложения средств (всегда индивидуальный); 4) целенаправленный характер вложения капитала; 5) использование разных инвестиционных ресурсов; 6) наличие риска вложения капитала.

Методы оценки эффективности инвестиционных проектов Статические Срок окупаемости Учетная норма прибыли Динамические Чистая современная стоимость Индекс рентабельности Внутренняя норма доходности Денежный поток проекта состоит из первоначальных инвестиций и последующих поступлений средств от его реализации I 0 – начальные инвестиции; n – число периодов; CFi – размер поступающего платежа за период; PV – приведенный поток платежей (дисконтированный); r – норма дисконта.

– это оценка, определяемая координаторами проекта. Она учитывает: 1. процентные ставки")

Норма дисконта (r) – это оценка, определяемая координаторами проекта. Она учитывает: 1. процентные ставки по долго срочным кредитам; 2. требуемую норму доходности на вложен ные средства; 3. инфляцию; 4. риск; 5. … Чистая современная (приведенная) стоимость NPV Чистая современная стоимость (net present value – NPV) – это разница между инвести ционными затратами и будущими доходами. Инвести ционные затраты и будущие доходы должны быть приведены к единому моменту времени. Обычно все денежные средства приводят к моменту инвестирования, используя для этого норму дисконта.

стоимость NPV = PV – Io Общее правило использования")

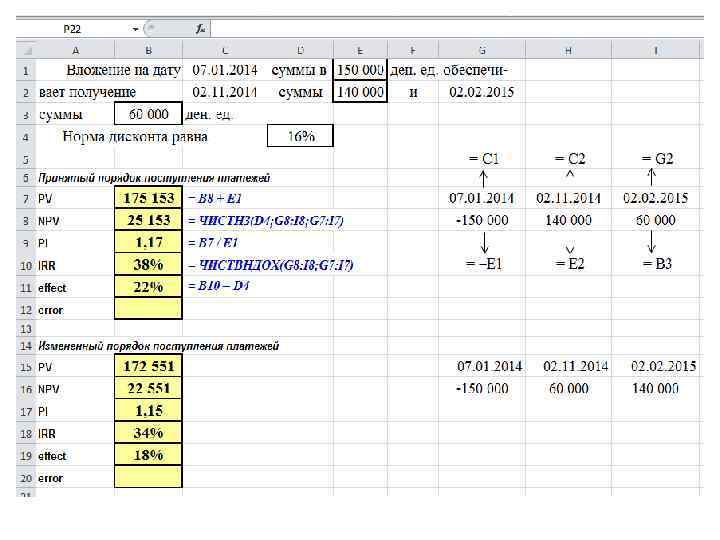

NPV – чистая современная (приведенная) стоимость NPV = PV – Io Общее правило использования показателя NPV: если NPV > 0, то проект принимается; если NPV < 0, то проект отклоняется; если NPV = 0, то происходит только окупаемость инвестиций. Если не заданы даты поступления платежей, считается, что платежи равномерно распределены во времени. Для расчета NPV используется финансовая функция ЧПС. Если заданы даты поступления платежей, то для расчета NPV используется финансовая функция ЧИСТНЗ.

Установить курсор в той ячейке, в которой предполагается получить результат

NPV = PV – Io не заданы даты поступления платежей Функция позволяет рассчитать величину приведенного потока платежей PV Для получения NPV из результата вычитают инвестиции Iо

NPV = PV – Io заданы даты поступления платежей Ставка – принятая норма дисконта Значения – отмечаются инвестиции (со знаком минус) и все поступления по проекту Даты – даты инвестиций и поступления платежей Функция позволяет рассчитать величину NPV Для получения PV к результату прибавляют инвестиции Iо

С увеличением нормы дисконта r увеличивается срок окупаемости проекта")

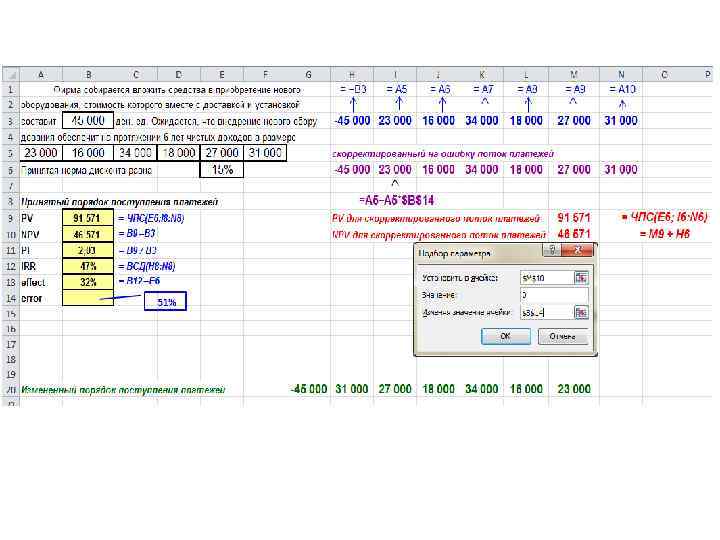

Основные свойства показателя NPV 1) С увеличением нормы дисконта r увеличивается срок окупаемости проекта и сокращается величина NPV Проект 1 инвестиции 100 тыс. , поступления 80 тыс. , 90 тыс. , 100 тыс. дисконт 25% Проект 2 инвестиции 100 тыс. , поступления 80 тыс. , 90 тыс. , 100 тыс. дисконт 35%

На величину NPV существенное влияние оказывает структура денежного потока.")

Основные свойства показателя NPV 2) На величину NPV существенное влияние оказывает структура денежного потока. Чем больше притоки наличности в первые годы экономической жизни проекта, тем больше конечная величина NPV и тем быстрее произойдет возмещение произведенных затрат. Проект 1 инвестиции 100 тыс. , поступления 80 тыс. , 90 тыс. , 100 тыс. дисконт 25% Проект 2 инвестиции 100 тыс. , поступления 100 тыс. , 90 тыс. , 80 тыс. дисконт 25% 3) Показатель NPV обладает свойством аддитивности. Если фирма принимает участие в нескольких проектах, то для оценки дохода можно складывать значения NPV для разных проектов.

– индекс рентабельности показывает, сколько единиц приведенного денежного")

Индекс рентабельности PI PI (profitability index) – индекс рентабельности показывает, сколько единиц приведенного денежного потока приходится на единицу инвестиций. Учитывая, что NPV = PV – Io: Общее правило использования показателя PI: если PI > 1, то проект принимается; если PI < 1, то проект отклоняется; если PI = 1, то происходит только окупаемость инвестиций.

доходности IRR (internal rate of return) – внутренняя норма доходности определяет")

Внутренняя норма (ставка) доходности IRR (internal rate of return) – внутренняя норма доходности определяет величину нормы дисконта, при которой происходит только окупаемость инвестиций, т. е. чистая современная стоимость проекта равна нулю. Чем выше величина IRR, тем больше эффективность инвести ций. Эффективность = IRR дисконт Общее правило использования показателя IRR: если IRR > r, то проект принимается; если IRR < r, то проект отклоняется; если IRR = r, то происходит только окупаемость инвестиций.

Если не заданы даты поступления платежей, то для расчета IRR используется финансовая функция ВСД. Если заданы даты поступления платежей, то для расчета IRR используется финансовая функция ЧИСТВНДОХ. Значения – указываются инвестиции (со знаком минус) и все поступления по проекту Предположение – предполагаемая величина близкая к результату IRR (необязательный аргумент)

и все поступления по проекту Даты –")

Значения – указываются инвестиции (со знаком минус) и все поступления по проекту Даты – даты инвестиций и поступления платежей Предположение – предполагаемая величина близкая к результату IRR (необязательный аргумент)

Чем больше допустимая процентная ошибка потока платежей, тем выше запас прочности проекта и тем ниже риск получения убытков.

Оптимизация портфеля инвестиций в условиях ограниченного бюджета

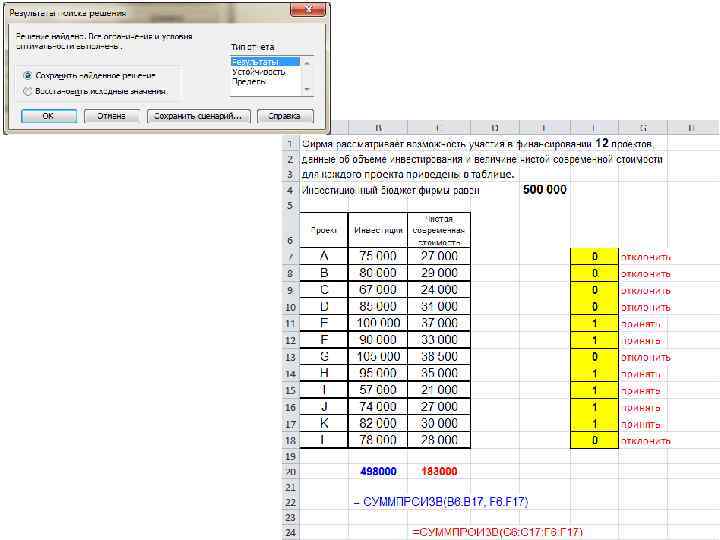

Решение любой задачи оптимизации предполагает выполнение 6 этапов. 1. Выбор управляемых переменных. Управляемые переменные в данной задаче имеют качественную трактовку: проект либо принимается, либо нет. Пусть переменная имеет значение 1, если проект принимается и значение 0, если проект отклоняется. 2. Выбор целевой функции. В качестве целевой функции выбирается совокупное значение NPV от всех принимаемых проектов. 3. Анализ ограничений. Есть ограничение по инвестиционному бюджету и по значениям управляемых переменных (они могут принимать значения 0 или 1) 4. Формирование математической модели. На этом этапе в виде функции записывается цель задачи и в виде неравенств и уравнений ее ограничения.

5. Выбор метода решения. Данная задача является задачей линейного программирования и решается симплексным методом. Для решения в электронной таблице используется надстройка «Поиск решения» . Выбирается пункт меню «Данные» , затем пункт меню «Поиск решения» .

Если «Поиск решения» отсутствует, то его следует подгрузить: Выбирается пункт меню «Файл» , в открывшемся списке выбирается пункт «Параметры» В открывшемся перечне нажимается кнопка «Перейти» В открывшемся списке выбирается пункт «Надстройки»

Установить флажок в позиции «Поиск решения» 6. Численное решение задачи и анализ результатов. Выполнение 6 -го задания в контрольной работе выполняется на новом рабочем листе, созданном пользователем.

")

Резервируются ячейки под управляемые переменные (выделен желтым цветом блок ячеек F 7: F 18)

. В нее заносится формула расчета совокупного NPV.")

Резервируется ячейка под целевую функцию (С 20). В нее заносится формула расчета совокупного NPV. Резервируется ячейка под затраты инвестиционных ресурсов (В 20). В нее заносится формула расчета совокупных инвестиционных затрат.

Данные → Поиск решения Ecxel 2007

Данные → Поиск решения Ecxel 2010

В столбце «Разница» указан остаток инвестиционного бюджета. В анализируемой ситуации не израсходовано 2 000 ден. ед.

проекты E и F являются взаимоисключающими, т. е. выполняться может только")

Дополнительные условия: 1) проекты E и F являются взаимоисключающими, т. е. выполняться может только один из этих проектов. В этом случае добавляется ограничение: х5 + х6 ≤ 1. 2) проекты К и L являются взаимозависимыми, т. е. либо оба проекта выполняются, либо оба проекта отклоняются. В этом случае добавляется ограничение: х11 х12 = 0.

Методы анализа рисков инвестиционных проектов В общем случае под риском понимают возможность наступления неблагоприятного события, приводящее к возникновению различного рода потерь. К наиболее распространенным методам анализа риска относятся: • метод корректировки нормы дисконта; • метод достоверных эквивалентов (коэффициентов достовер ности); • анализ чувствительности критериев эффективности (чистой современной стоимости, внутренней нормы доходности и др. ); • метод сценариев; • анализ вероятностных распределений потоков платежей; • деревья решений; • метод Монте Карло (имитационное моделирование) и др. Перечисленные методы количественного анализа инвестиционных рисков базируются на концепции временной стоимости денег и вероятностных подходах.

Метод корректировки нормы дисконта Основная идея метода заключается в увеличении приятой нормы дисконта на определенную величину 1) при расширении уже успешно действующего проекта премия за риск составляет 10%; 2) в случае реализации нового проекта, связанного с основной деятельностью фирмы премия за риск составляет 15%; 3) если проект связан с освоением новых видов деятельности и рынков, то премия за риск составляет 20%.

Осуществляется корректировка ожидаемых значений пото ка платежей, путем введения")

Метод достоверных эквивалентов (коэффициентов определенности) Осуществляется корректировка ожидаемых значений пото ка платежей, путем введения специальных понижающих ко эффициентовat для каждого периода реализации проекта at ≤ 1 в реальной практике для определения значений at чаще всего прибегают к методу экспертных оценок СCFt – величина чистых поступлений от безрисковой опера ции в периоде t (например, периодический платеж по долго срочной государственной облигации, ежегодная сумма процен тов по банковскому депозиту и др. ); RCFt – ожидаемая (запланированная) величина чистых поступлений от реализации проекта в периоде t; t – номер периода. NPV рассчитывается для значений СCFt, т. е. для гарантированных поступлений

Анализ чувствительности критериев эффективности многие показатели, характеризующие эффективность инвестиционного проекта, не могут быть определены с абсолютной точ ностью В общем случае анализ чувствительности сводится к исследованию зависимости результирующего показа теля ( PV, IRR) от вариации показателей, N определяющих его значение. Этот метод позволяет получить ответы на вопросы вида: что будет с результирующей величиной, если изменится значение некоторой исходной величины. Отсюда его второе название анализ «что будет, если» (what if analysis). Проект с меньшей чувствительностью NPV считается менее рискованным

Метод сценариев В общем случае процедура использования метода сценариев в процессе анализа инвестиционных рисков включает выполнение следующих шагов: 1) определяют несколько вариантов изменений ключевых исходных показателей (например, пессимистический, наиболее вероятный и оптимистический); 2) каждому варианту изменений приписывают его вероятностную оценку; 3) для каждого варианта рассчитывают среднее ожидаемое значение базового показателя(либо NPV, либо IRR, либо РI), а также оценки его отклонений от среднего значения; 4) проводится анализ вероятностных распределений полученных результатов. Проект с наименьшими стандартным отклонением и коэффициентом вариации считается менее рисковым.

Результат

теста

|

Вопрос |

Ответ |

Верно |

|

1. |

вложение |

да |

|

12. |

к |

да |

|

13. |

инвестиционной |

нет |

|

19. |

капитальным |

нет |

|

20. |

альтернативные |

да |

|

21. |

мегапроекты |

да |

|

25. |

начинается |

да |

|

28. |

оценку |

да |

|

33. |

30% |

нет |

|

38. |

проект |

да |

|

40. |

разность |

нет |

|

43. |

1,57 |

да |

|

44. |

индекс |

нет |

|

49. |

ставку |

да |

|

53. |

то |

да |

|

56. |

то |

да |

|

59. |

индекс |

да |

|

60. |

дисконт |

да |

|

65. |

Поиск |

да |

|

67. |

3% |

нет |

|

72. |

предполагает |

да |

|

75. |

в |

нет |

|

76. |

риск |

да |

|

77. |

три |

да |

|

8. |

валовые |

да |

|

Количество |

18 |

|

|

Количество |

7 |

|

|

Количество |

0 |

|

|

Количество |

25 |

|

|

% |

72 |

|

Вопрос |

Ответ |

Верно |

|

1. |

вложение |

да |

|

12. |

к |

да |

|

13. |

характера |

да |

|

14. |

соотношение |

да |

|

18. |

вложение |

да |

|

19. |

возвратным |

нет |

|

25. |

начинается |

да |

|

27. |

на |

да |

|

29. |

срок |

да |

|

30. |

срок |

нет |

|

33. |

27% |

да |

|

37. |

проект |

да |

|

38. |

проект |

да |

|

40. |

разность |

да |

|

43. |

1,57 |

да |

|

48. |

0,5 |

да |

|

55. |

то |

да |

|

56. |

то |

да |

|

57. |

на |

да |

|

68. |

целочисленности |

да |

|

71. |

ориентирован |

да |

|

75. |

на |

да |

|

77. |

три |

да |

|

8. |

валовые |

да |

|

80. |

ход |

да |

|

Количество |

23 |

|

|

Количество |

2 |

|

|

Количество |

0 |

|

|

Количество |

25 |

|

|

% |

92 |

Вернуться

в оглавление УМК

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Что такое проходимость платежей?

Проходимость платежей — это соотношение успешных оплат к общему количеству попыток провести оплату на стороне клиента. Показатель проходимости платежей может быть разным для разных видов электронной коммерции и каждой компании, в зависимости от типа транзакций, региона и даже времени суток. Низкая проходимость означает, что клиенты не могут опроцессировать платеж, а бизнес, соответственно, не может получить оплату и теряет клиентов. Причин для отклонения платежа может быть множество, от недостаточного количества средств на счету у клиента до подозрительной операции согласно фрод-мониторингу. Также могут быть перегружены сети, и в таком случае сбой происходит по вине провайдера.

Что такое маппинг ошибок и как он помогает при проведении платежей?

Какой бы ни была причина отмены платежа, провайдер со своей стороны указывает лишь технический код ошибки, который ничего не скажет продавцу. Для того, чтобы показать клиенту ошибку от провайдера не в виде кода, а в виде текста, который даст понимание о причине отклонения платежа, PayAdmit использует маппинг ошибок на своей стороне.

В нашем API указаны все ошибки, доступные на уровне системы. В случае отклонения платежа, мерчант видит не просто код ошибки, но и пояснение ее причины. В зависимости от типа ошибки, далее возможны различные сценарии:

- Клиент может попробовать повторить платеж, если ввел неправильные платежные данные карты, либо связаться с банком для авторизации операции;

- Клиент может использовать другую карту, если на используемой превышен лимит либо наоборот недостаточно средств;

- Он может выбрать другой метод оплаты, другую валюту, и так далее.

Таким образом, польза от маппинга ошибок заключается в том, что мерчант получает не просто код ошибки, а пояснение причины отклонения платежа и может предпринять соответствующие действия, чтобы все-таки провести его, а также помочь клиенту верно и своевременно.

Маршрутизация и каскадирование платежей

Иногда причина отклонения платежей кроется не в проблемах с картой клиента, а в перегруженности сети. В таком случае транзакция может «оборваться» без причины. Кроме того, некоторые провайдеры могут иметь сложности с обработкой платежей из определенных регионов или в определенной валюте.

Умное каскадирование и маршрутизация, которые использует PayAdmit, позволяет перенаправлять транзакции по наиболее оптимальным платежным каналам при необходимости. Это значительно повышает процент проходимости платежей и дает следующие преимущества:

- Настройка правильных маршрутов для проведения транзакций позволяет повысить конверсию до 40%;

- Подбор наиболее выгодного пути для каждой транзакции помогает сэкономить на комиссиях провайдеров около 30%;

- Автоматические повторные попытки проведения платежей сохраняют до 15% транзакций, которые в другом случае были бы утеряны.

Встроенная антифрод система также позволяет минимизировать риски и предотвратить мошеннические и высокорисковые операции.

Вы можете создавать собственные правила маршрутизации платежей, которые будут выполняться при определенных условиях — в том числе, в зависимости от типа ошибки, которую выдает провайдер при проведении транзакции.

Пользуясь маршрутизацией и каскадингом, продавцы могут управлять входящими транзакциями так, как им необходимо для достижения их целей, в режиме реального времени, с целью оптимизации проходимости платежей и минимизации стоимости операции. Также доступны следующие опции:

- Сплиттинг — разделение крупной payout-транзакции на части и их проведение через нескольких провайдеров, в рамках доступного баланса;

- P2P-маршрутизация — автоматическое направление платежей на нужный транзитный счет;

- Автоматическая конвертация валют — покупатели могут оплачивать покупки в удобной для них валюте, а суммы конвертируются в валюту, необходимую для провайдера или мерчанта;

- Маршрутизация по рекуррентным токенам — направление повторяющихся транзакций подходящим провайдерам с использованием ранее сгенерированных токенов;

- Мониторинг платежных провайдеров — если один из провайдеров временно недоступен (например, по причине технических работ), транзакция будет перенаправлена другому провайдеру;

- Автоматические повторные попытки (каскадинг) — если транзакция была отклонена провайдером, система сразу же попробует провести ее через другого провайдера, незаметно для клиента.

Таким образом, маппинг ошибок позволяет увидеть причину отклонения платежа, а мощные инструменты маршрутизации и каскадирования помогут решить возникшие проблемы. Мы в PayAdmit работаем над максимизацией уровня проходимости платежей для наших клиентов, используя передовые технологические методы и создавая доступный API для мерчантов.