Как узнать какие нарушения выявлены в ходе камеральной проверки

Выявлены нарушения при камеральной проверке при подаче декларации 3-НДФЛ на налоговый вычет. Что значит данный статус КНП и что делать в такой ситуации?

Согласитесь, обидно ждать решение о проверке налоговой декларации 3 месяца, а затем получить подобное сообщение. Давайте разберем, что может быть причиной подобного статуса 3-НДФЛ, что нужно предпринять в данной ситуации и когда же можно будет получить такие долгожданные вычеты.

Оглавление статьи

- 1 В ходе камеральной проверки выявлены нарушения

- 2 Причины нарушений в статусе КНП

- 3 Порядок действий ИФНС

- 4 Как можно ускорить процесс проверки декларации

- 5 Используем личный кабинет налогоплательщика

- 6 Подводим итоги

В ходе камеральной проверки выявлены нарушения

В статусе камеральной налоговой проверки декларации 3-НДФЛ появилась фраза «выявлены нарушения». Это приговор? Или можно что-то предпринять?

Что же остается делать налогоплательщику, которому сообщен такой неутешительный диагноз?

Главный совет всем, кто попал в такую ситуацию: не паниковать и… запастись терпением, так как процесс дальнейшего общения с налоговой инспекцией займет некоторое дополнительное время. Увы… срок, отведенный на проверку 3 месяца + 1 месяц на перевод денег на счет, скорее всего, будет увеличен.

В этой статье для начала мы рассмотрим теорию: возможные причины и следствия такого решения ИФНС. А далее уже пошагово сделаем практические действия в возникшей ситуации.

Причины нарушений в статусе КНП

Декларация 3-НДФЛ была сдана в срок, приложены все необходимые документы. Прошло 3 месяца, которые отведены на проверку налоговой декларации. И тут в сведениях о ходе проведения камеральных налоговых проверок и решениях на возврат появляется ошибочный статус.

Каковы же могут причины нарушений, которые были выявлены в ходе налоговой проверки:

- Ошибки при заполнении декларации: неверно указаны цифры, коды организаций, не корректно применены налоговые вычеты. Не указаны все источники доходов. Например, была продана квартира или автомобиль, а в декларации данная сделка не отражена.

- Возможно, был неправильно сформирован пакет документов, который нужно было отправить в ИФНС вместе с декларацией для подтверждения полученных доходов и расходов. Не добавили необходимые документы, качество фотографий или сканов было низкое, и инспектор не может прочитать в них информацию.

- Технический сбой при отправке декларации и документов. Личный кабинет налогоплательщика постоянно находится в стадии доработки и улучшения его функционирования, поэтому часто возможны «глюки» и некорректная его работа.

Например, Вы со своей стороны можете отправить все необходимые документы в налоговую инспекцию, а вот инспектор их просто не увидит у себя. - Человеческий фактор. Налоговый инспектор — это тоже человек с огромной загрузкой и невысокой зарплатой, поэтому он может просто не успевать в срок проверить декларацию. А так как при подаче через личный кабинет все сроки строго должны соблюдаться, то бывает проще и быстрее указать статус «Выявлены нарушения». Это дает законную возможность немного удлинить время проверки.

- Ну и, возможно, сам личный кабинет автоматически «рисует» статус КНП «Выявлены нарушения» через 3 месяца в том случае, если инспектор накануне окончания срока не изменит его вручную. Но это лишь предположение, т.к. ошибка в последнее время очень частая, а алгоритмы работы ЛК не рассекречиваются.

Порядок действий ИФНС

Что должно происходить дальше, когда вынесен приговор от налоговой инспекции «Выявлены нарушения»? Открываем пояснения по данному вопросу на сайте налоговой инспекции nalog.ru

Если в ходе камеральной проверки выявлены ошибки, расхождения или несоответствие сведений, налоговый орган сообщает об этом налогоплательщику с требованием представить пояснения и/или внести исправления в налоговую декларацию.

Далее на этом сайте налоговой можно изучить порядок и сроки дальнейших действий:

- в течение 10 рабочих дней с момента завершения камеральной проверки составляется акт камеральной проверки в соответствии со ст.100 НК РФ;

- далее этот акт не позднее 5 рабочих дней с даты составления вручается налогоплательщику;

- после этого налогоплательщик в течение 1 месяца вправе подать возражения на акт камеральной проверки;

- ну и в конце в течение 10 рабочих дней будет проведена дополнительная проверка на основе вновь полученных данных и вынесено уже окончательное решение.

Как это всё происходит на практике?

В соответствии со статьей 102 Налогового Кодекса РФ сведения о нарушениях, выявленных в ходе камеральной проверки, являются налоговой тайной, поэтому инспектор не имеет права предоставлять их ни по телефону, ни на форумах, ни в других источниках.

Правда, иногда инспектора сами звонят по указанному в декларации 3-НДФЛ контактному телефону и сообщают что нужно сделать, чтобы исправить ситуацию. Это самый быстрый и оптимальный вариант решения данного вопроса. Однако, такое развитие событий бывает нечасто, к тому же это не совсем законно.

Также сложно заставить инспектора рассказать о проблемах в вашей декларации, если вдруг вам удалось дозвониться до своей налоговой.

Поэтому требование о представлении пояснений на официальном бланке направляется в печатном виде по почте, по адресу регистрации налогоплательщика. И, увы, только так. В настоящий момент направление данного документа по инициативе инспектора через личный кабинет налогоплательщика не реализовано.

Как можно ускорить процесс проверки декларации

Что же делать, если письма не приходят, если вы не проживаете по месту прописки, есть ли возможность как-то ускорить данный процесс? Кроме личного посещения налоговой инспекции.

Самый простой и относительно быстрый вариант — это написать письмо в инспекцию через личный кабинет с просьбой предоставить акт требования камеральной налоговой проверки в электронном виде. Инспектор может его направить в личный кабинет (ЛК), только если сам налогоплательщик будет инициатором данного запроса.

Любое письмо, отправленное в ИФНС через ЛК, рассматривается 30 дней, после чего вы сможете получить запрошенный документ-требование в электронном виде с подробным описанием вашей ситуации и о том, что необходимо сделать.

Если же в течение месяца ожидания электронного ответа от ФНС вы получите бумажный вариант требования, пришедший по почте, то в этом случае можно будет уже на основании данного письма отправить новые корректирующие декларации или же недостающие документы.

Важно понимать, что отправка любой корректирующей декларации «запускает» новый срок камеральной проверки, равный 3 месяцам.

Поэтому лучше всего все недостающие документы отправлять именно отдельным письмом в ЛК налогоплательщика. Так они будут быстрее рассматриваться в инспекции: за 1 месяц.

Используем личный кабинет налогоплательщика

А теперь на практике посмотрим, как и где составляется письмо в ИФНС, а также варианты ответов от налоговиков.

Переходим в личный кабинет налогоплательщика. С главной страницы можно войти на вкладку «Сообщения».

Выбираем «Сведения о ходе камеральной налоговой проверке декларации». Кликаем по нему мышкой, чтобы попасть внутрь.

И здесь мы видим неутешительный статус: выявлены нарушения, по которому указана дата ровно 3 месяца после начала проверки.

Часто пользователей ЛК смущают фразы внизу о результатах камеральной налоговой проверки декларации о том, что подтверждена сумма вычета, заявленная налогоплательщиком, не в полном объеме или же она будет заявлена в полном объёме… На самом деле, это не имеет никакого отношения к принятому решению. Откуда берётся данная информация — покрыто тайной, так как алгоритмы личного кабинета — это магия.

Если в личном кабинете в сведениях о камеральной проверке появился статус «Выявлены нарушения», нет смысла долго ждать. С этого момента, как мы выше изучили в теории, инспектор в течение 10 рабочих дней начинает писать подробный акт и отправлять его по почте. После чего, в течение еще одной недели вам это письмо должны вручить. То есть как минимум пройдёт три недели.

Поэтому приступаем к активным действиям и переходим на вкладку Жизненные ситуации -> Прочие ситуации -> Нет подходящей жизненной ситуации.

И сами пишем письмо в Налоговую инспекцию с просьбой предоставить акт-требование камеральной проверки.

Выбираем в письме категорию обращения «Камеральная налоговая проверка», такую же тему и пишем обращение в свободной форме.

Нажимаем кнопку Далее. Сформировано заявление, и в течение 30 дней ответ на него придет в личный кабинет.

Отправляем. Далее статус нашего письма можно отслеживать в разделе «Сообщения». Через 3-4 недели мы увидим, что пришел ответ из ФНС. Чтобы его посмотреть, заходим «внутрь» нашего письма, кликнув на него мышкой. Вот, например, пришёл ответ по заявлению через 20 дней. Это на 10 дней раньше, чем положенный по закону срок.

Теперь в личном кабинете можно посмотреть ответ от инспектора. Есть возможность скачать его к себе на компьютер или телефон. Обычно, в ответном письме из ИФНС находятся 3 «ответа», точнее, ссылки на файлы с ответами. Это не значит, что письма написали несколько человек или же один инспектор сочинил 3 разных ответа. Здесь предоставляется возможность скачать ответное послание, адаптированное под разные форматы, чтобы его можно было прочитать на различных устройствах. В большинстве случаев, для ознакомления подходит «Ответ 1», который представлен в файле формата pdf.

Иногда ответов может быть и больше. Это бывает в том случае, если прилагаются разные дополнительные документы: требования, акты, извещения и прочее.

Например, в данном ответе на официальном бланке предоставлен текст с требованиями камеральной налоговой проверки за 2 года с приложениями на двух листах, то есть на каждый год идёт расшифровка требований, чего не хватило инспектору.

Для примера, вот так выглядит само требование (фрагмент).

Здесь инспектор требует оригинал справки об оплате медицинских услуг и также перечисляет документы, которые необходимо предоставить в Налоговую инспекцию для подтверждения, в данном случае, социального вычета на лечение. Причём все эти документы были отправлены в Налоговую инспекцию вместе с декларацией в электронном виде, Но, как это бывает, к сожалению инспектор у себя этих документов не видит, то есть видимо при отправке произошёл какой-либо сбой в личном кабинете налогоплательщика, и эти файлы где потерялись по дороге.

Поэтому в данном случае в новом письме можно отправить в Налоговую инспекцию эти документы повторно: не отправлять новую корректирующую декларацию, срок проверки который будет длиться ещё 3 месяца, а просто в отдельном письме отправить недостающие документы, сославшись на данное требование.

Еще в этом требовании настораживает, что инспектор ФНС хочет получить именно оригинал справки по лечению, а не ее электронную копию. Видимо, работники в этой инспекции еще незнакомы с письмами Минфина, которые позволяют использовать справку об оплате медицинских услуг в электронном формате, если декларация подается через ЛК, а не в бумажном виде.

Что ж, на данное требование нужно будет не только написать ответ и вновь приложить все файлы, но также привести ссылки на разъясняющие письма Минфина, чтобы повысить уровень грамотности налоговых инспекторов и быстрее вернуть свои законные деньги.

Вот пример другого требования, уже из другой налоговой инспекции по другому вопросу. Здесь также в статусе было указано, что выявлены ошибки. А вот в ответе налоговая инспекция сообщает, что по результатам камеральной проверки все заявленные суммы были подтверждены, то есть ошибок, оказывается, нет! И просят для перечисления денежных средств предоставить реквизиты расчётного счёта.

Опять же, стоит заметить, что все заявления с указанием реквизитов были отправлены вместе с декларациями, но по каким-то причинам налоговая инспекция у себя этих данных не видит или не заметила, или не успела заметить, или не захотела… вариантов может быть много, почему этого не произошло. Причина, по которой налоговая инспекция их не видит, неизвестна.

Здесь уже есть подозрение, что инспектор просто не успел в срок проверить декларацию, поэтому поставил статус «Выявлено нарушение» и далее, когда он уже составлял акт проверки, который положено сделать течение 10 дней, ему пришлось-таки посмотреть декларацию, и он подтвердил все суммы. Но нужна была какая-то причина, чтобы оправдать нарушение. Поэтому в данном случае он придумал, что необходимо повторно отправить реквизиты счета, несмотря на то, что они были ранее предоставлены. Что еще остается делать? Отправить снова заявление с указанием реквизитов счета, то есть сделать всё, как хочет инспектор. К сожалению, это продлевает время проверки, но тут уже приходится играть по этим правилам.

Подводим итоги

В данной статье мы с вами рассмотрели самые главные причины тех ситуаций, когда в личном кабинете налогоплательщика появляется статус «Выявлены нарушения» при камеральной проверке на налоговый вычет, узнали, как можно узнать, почему инспектор поставил подобное заключение в ходе КНП. Ну и самое главное, рассмотрели возможные пути решения данной проблемы.

Для закрепления материала предлагаю посмотреть еще данное видео.

Если вам не хочется самостоятельно решать возникшие проблемы с ФНС и проверкой декларации, а также если нужна личная консультация или помощь в оформлении декларации 3-НДФЛ и в отправке документов через ЛК, оставляйте заявку на индивидуальную работу. Помогу решить все налоговые задачки быстро и с удовольствием!

А с какими проблемами и причинами отказов при проверке декларации 3-НДФЛ вам пришлось столкнуться? Какие шаги делали, чтобы получить налоговые вычеты и победно завершить декларационную кампанию? Поделитесь в комментариях своим опытом.

Налог-Просто!2022-01-02T16:49:50+04:00

Похожие записи

Свежие записи

- Определение единственного жилья по закону: платится ли налог при продаже

- Как узнать какие нарушения выявлены в ходе камеральной проверки

- Как и куда оплатить налог на доходы физических лиц: срок уплаты НДФЛ

- Возврат НДФЛ с процентов по ипотеке: сколько лет и есть ли срок давности

- Рефинансирование: что это такое простыми словами и как это происходит

Рубрики

- Выигрыш

- Заполнение 3-НДФЛ

- Имущественный вычет

- Наследство и подарки

- Образцы заполнения

- Полезное

- Продажа жилья

- Продажа машины

- Продажа нежилого объекта

- Профессиональные вычеты

- Разное об уплате налогов

- Разное про возврат НДФЛ

- Социальный вычет

- Стандартный вычет

- Уроки

Свежие комментарии

Page load link

Главный специалист по налогообложению • Стаж 20 лет

В статье расскажем, как исправить ошибку в декларации 3-НДФЛ в 2023 году для получения налогового вычета или декларирования доходов, если налоговая обнаружила неточность. Нужно ли подавать уточненную декларацию, и существует ли срок исправления ошибки.

Как исправить налоговую декларацию

Если была выявлена ошибка в декларации 3-НДФЛ за 2022 год или более ранние годы, то ее нужно исправить, выполнить новый расчет и направить в инспекцию. В противном случае вам откажут в налоговом вычете, а если вы декларируете доход, выпишут штраф.

Уточненная или корректирующая декларация — это исправленный документ вместо первичного или того, в котором были выявлены недочеты. Внести изменения в декларацию 3-НДФЛ нельзя, можно лишь составить новый документ (ст. 81 НК РФ).

Если уточненных расчетов несколько, каждому присваивается порядковый номер — чтобы инспектору было понятно, сколько всего документов было представлено.

Первичная может быть только одна. На титульном листе «первички» ставится цифра «0». Если в этом документе обнаруживаются ошибки, сдается корректирующая и проставляется цифра «1».

Фото: Сколько длится проверка декларации 3-НДФЛ

Уточненный расчет также бывает ошибочным. Если гражданин неправильно заполнил уточняющую декларацию, предоставляется очередной корректирующий документ — уже с цифрой «2». Любая другая ошибка в налоговой декларации в 2023 году исправляется по аналогии — с изменением порядкового номера корректировки.

Каждая последующая корректирующая форма обнуляет сведения из предыдущей.

![]()

Главный специалист по налогообложению

Чтобы не исправлять неточности и не затягивать с получением вычета, обращайтесь к нашим экспертам. Мы проверим документы и в 2-дневный срок заполним 3-НДФЛ с соблюдением всех правил законодательства — корректно и без ошибок.

Оформим налоговый вычет за вас

Стандартный

Заполните самостоятельно декларацию 3-НДФЛ для налогового вычета в

интуитивном конструкторе

Максимальный

Наш эксперт проверит ваши документы, заполнит за вас декларацию 3-НДФЛ

для налогового вычета и самостоятельно отправит ее в ИФНС

Как передать в ИФНС корректирующие документы

Уточненная налоговая декларация 3-НДФЛ подается в инспекцию также, как и первичка:

|

№ пп |

Способ отправки в ФНС: |

|

1. |

лично посетить ИФНС |

|

2. |

отправить в электронном виде через личный кабинет налогоплательщика на сайте ФНС |

|

3. |

заполнить, распечатать и отправить по почте с описью вложения |

|

4. |

заполнить и отправить с помощью онлайн-сервиса «Налогия» |

Если в декларации 3-НДФЛ допущена ошибка, к исправленной форме можете приложить документы, которые подтверждают или дополняют указанные данные. Если такие бумаги вы уже отправляли в налоговую инспекцию, то повторно их можно не передавать.

Важно! Как только вы отправляете первичную отчетность в ИФНС, начинается 3-месячная камеральная проверка (ст. 88 НК РФ). При выявлении ошибок и подаче корректирующей формы проверка первоначальной прекращается, и начинается новый 3-месячный отсчет — по уточненке.

Когда сдавать уточненку

Как мы уже сказали выше, чтобы исправить декларацию 3-НДФЛ, то есть внести уточнения и убрать ошибочные данные, необходимо создать корректировку.

Пример

Попов заполнил декларацию на вычет и передал ее в ИФНС. Через две недели он вспомнил, что не включил в документ часть расходов. Попов заполнил новую декларацию, присвоил ей номер «1» и отправил ее в ФНС.

От вида ошибок зависит, делать ли исправления и отправлять ли новый документ:

- выявлены нарушения, так как занижена сумма налога к уплате — точно подаете уточненный расчет;

- когда НЕ занизили налог — самостоятельно решаете, подавать вам уточненку или нет.

При исправлении ошибок сделать корректировку следует по той же форме, что действовала в период, за который вы сдаете.

Статус камеральной проверки отражается в личном кабинете на сайте ФНС России.

Если декларация заполнена неверно, и во время проверки инспектор обнаружит ошибки или неточности, то направит вам требование, в котором будет написано, что нужно дальше делать:

- представить пояснения или дополнительные документы;

- внести исправления и сдать уточненку.

Если вы такое требование не получали — значит, ваш отчет заполнен правильно.

Срок исправления отчетности

После получения требования о предоставлении пояснений у вас есть 5 рабочих дней, чтобы направить свои пояснения в налоговую инспекцию.

Если вы получили требование о внесении исправлений, то в ответ необходимо отправить корректирующую 3-НДФЛ и указать на титульном листе номер корректировки (об этом мы говорили выше).

В отдельных случаях вы имеете право не исправлять отчетность, а значит по окончании проверки вам направят специальный акт с вынесенным решением.

Образец заявления

Налоговая декларация по налогу на доходы физических лиц за 2022 год (форма 3-НДФЛ)

Частые вопросы

Отклонили декларацию 3-НДФЛ. Сколько уточняющих можно подать?

+

Столько, сколько потребуется. Но помните, что вернуть налог можно только за последние три года. И если вы подадите первоначальную отчетность вовремя, а уточняющую — по истечение законных сроков, то получить возврат налога не удастся.

Чем грозит ошибка в 3-НДФЛ на вычет, если ошибочно подала декларацию?

+

Все зависит от вида погрешности. Вас могут попросить внести исправления или предоставить дополнительные сведения.

Заявление на соц вычет за 2019 г. подал в начале 2023 г. Получу вычет?

+

В этом случае вам откажут в возврате налога. По закону вы имеете право на социальный вычет по НДФЛ в течение трех лет до момента подачи заявления.

Заключение эксперта

Если налоговая инспекция нашла ошибки, редактировать декларацию 3-НДФЛ в 2023 году не разрешено, следует предоставить исправленный документ. Но самый правильный путь — изначально доверить работу профессионалам и не допускать ошибок. Так вы без задержек получите максимальный налоговый вычет, а при декларировании дохода получите дельный совет для законной оптимизации налогов. Надеемся, что наша статья была для вас полезна.

Уточненная налоговая декларация 3-НДФЛ сдается при обнаружении в первичном отчете ошибок и неточностей. Рассмотрим, что особенного есть в уточненной декларации и какие санкции ждут налогоплательщика за представление корректировки.

Особенности подачи и заполнения уточненной декларации 3-НДФЛ

Уточненная декларация 3-НДФЛ (или иначе корректирующая) представляется в ИФНС по адресу постоянной прописки на бланке, действующем в том периоде, за который вносятся поправки (п. 5 ст. 81 НК РФ).

Бланки, которые могут потребоваться для составления уточненной налоговой декларации 3-НДФЛ за последние 3 года, различны.

Для отчета:

- за 2022 год бланк утвержден приказом ФНС России от 29.09.2022 N ЕД-7-11/880@;

Подробнее о новшествах последнего бланка мы писали в материале.

- за 2021 год бланк утвержден приказом ФНС России от 15.10.2021 N ЕД-7-11/903@;

- за 2020 год используйте обновленный бланк декларации из приказа ФНС от 28.08.2020 N ЕД-7-11/615@;

- за 2019 год декларацию нужно сдать на бланке, утвержденном приказом ФНС от 07.10.2019 № ММВ-7-11/506@.

Скачать программы по заполнению налоговых деклараций по форме 3-НДФЛ за последние 3 года можно также на сайте ФНС.

Как заполнить уточненную декларацию 3-НДФЛ? Так же как и первоначальную, но с правильными данными. Особенностью уточненной декларации 3-НДФЛ станет то, что на титульном листе в специально отведенном для этих целей окошке будет проставлен порядковый номер корректировки. Если уточненка подается за налоговый период впервые, то ставится цифра 1.

Как подать уточненную декларацию 3-НДФЛ? Корректирующая декларация направляется в ИФНС вместе с сопроводительным письмом, в котором указывается причина ее подачи. Если в декларации, поданной за отчетный период, был допущен факт неотражения сведений (например, налогоплательщик забыл указать сумму дохода от проданного авто, которым он пользовался менее 3 лет), то вместе с уточненкой и письмом подаются также подтверждающие документы в копиях.

Можно ли подать уточненную декларацию 3-НДФЛ дистанционно? Уточненный отчет может быть заполнен налогоплательщиком и подан в налоговый орган удаленным способом. Заполнение и отправка декларации производятся на сайте ФНС через свой «Личный кабинет». Электронно-цифровую подпись налогоплательщик сможет получить там же.

Как подать корректирующую декларацию 3-НДФЛ, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

О том, как уточняют декларацию согласно правилам заполнения декларации по прибыли, читайте в статье «Уточненная декларация: что нужно знать бухгалтеру?».

Есть ли санкции за подачу уточненки

Если налогоплательщик подает уточненную декларацию 3-НДФЛ за прошлый отчетный период после 30 апреля, но до граничного срока уплаты налога (до 15 июля в соответствии с п. 6 ст. 227 НК РФ), то на него не накладываются санкции за недостоверно поданные данные в исходном документе. Правда, это касается случаев, если уточненка подается до того момента, как фискальное ведомство самостоятельно обнаружит ошибки, которые привели к занижению НДФЛ, или назначит выездную проверку (п. 3 ст. 81 НК РФ).

Если же корректирующая декларация подается за прошедший отчетный период уже после 15 июля, тогда налогоплательщик освобождается от наложения санкций лишь в том случае, если:

- он не знал об обнаружении ошибок налоговым органом, приведших к снижению налога до подачи уточненки, а также заблаговременно до подачи уточненной декларации выплатил сумму самостоятельно доначисленного налога и пени;

- в уточнении исправляются ошибки, не обнаруженные проверяющими во время проведения проверки.

Итоги

Уточненная декларация 3-НДФЛ подается налогоплательщиком-физлицом, если в исходном варианте этого документа, сданном в ИФНС, обнаружились какие-либо ошибки. Вместе с уточненкой следует подать письмо, поясняющее причины внесения изменений в декларацию. Потребуется также приложение необходимых подтверждающих документов (в копиях), если они не представлялись с первоначальным отчетом.

Корректирующая декларация подается в форме, действовавшей в том отчетном периоде, за который исправляются ошибки. Санкций за подачу уточненки можно избежать, если направить ее в ИФНС до того момента, как проверяющие нашли эти ошибки и уведомили об этом налогоплательщика. Если уточнение подается после 15 июля, то предварительно следует оплатить доначисленный по уточненной декларации налог и пени по нему.

Добавить в «Нужное»

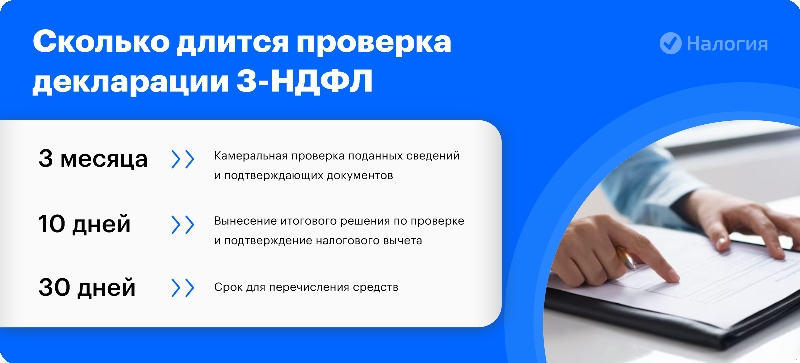

Как и любая представленная в налоговую инспекцию декларация, 3-НДФЛ проверяется налоговиками. Такая проверка называется камеральной. А сколько времени она проводится? Максимальный срок, отведенный налоговикам для проведения камеральной проверки, 3 месяца со дня представления плательщиком декларации 3-НДФЛ (п. 1, 2 ст. 88 НК РФ).

Начало камеральной проверки 3-НДФЛ

Для проведения камеральной проверки 3-НДФЛ налоговики не должны выносить решения о ее назначении. Просто, как только вы представите декларацию, инспекторы начинают ее проверять. А дальнейшее развитие событий зависит от того, обнаружат ли инспекторы какие-либо нестыковки в вашей 3-НДФЛ.

Если в 3-НДФЛ ошибок нет

Тогда камеральная проверка завершается так же тихо, как и началась, т. е. ИФНС не сообщает вам об окончании проверки.

Если в ходе проверки выявлены ошибки в 3-НДФЛ

В этом случае вас попросят, либо представить пояснения, либо исправить выявленные налоговиками ошибки путем представления уточненной декларации (п. 3 ст. 88 НК РФ). На эти действия у вас есть 5 рабочих дней со дня получения соответствующего требования.

Если с ошибками вы не согласны, представьте свои пояснения, обосновывающие те или иные показатели. Изучив ваши пояснения, налоговики могут:

- или согласиться с вами. Тогда декларация 3-НДФЛ признается безошибочной, а ее проверка завершается;

- или посчитать, что вы все-таки нарушили налоговое законодательство. В этом случае составляется акт камеральной проверки, в котором инспекторы опишут выявленные нарушения (п. 5 ст. 88 НК РФ).

Что делать, если налоговики составили акт камеральной проверки 3-НДФЛ

Здесь возможны два варианта.

Вариант 1. Вы согласны с доводами налоговиков, изложенными в акте проверки.

Тогда просто дождитесь, когда ИНФС вынесет «послепроверочное» решение, доплатите в бюджет налог/пени/штраф согласно этому решению.

Вариант 2. Вы не согласны с доводами налоговиков.

В этой ситуации вам надо представить возражения на акт проверки. На представление возражений вам отводится месяц со дня получения акта камеральной проверки 3-НДФЛ (п. 6 ст. 100 НК РФ). Далее руководство ИФНС рассмотрит материалы проверки, а также представленные вами возражения, по результатам рассмотрения которых вынесет «послепроверочное» решение (ст. 101 НК РФ). Если и с этим решением вы будете не согласны, то дальше остается только жаловаться в УФНС вашего региона (ст. 138 НК РФ).

В какой срок вручают акт камеральной проверки

Налоговики формируют акт камеральной проверки в течение 10 рабочих дней после окончания контрольных мероприятий (п. 1 ст. 101 НК). Если инспекция нарушит срок подготовки акта, это никак не повлияет на решения налоговиков – отменить результаты проверки только по этой причине не получится (п. 14 ст. 101 НК, письмо ФНС от 25.01.2021 № СД-4-2/778@, определение ВС от 07.02.2020 № 305-ЭС19-28134 по делу № А40-119517/2019).

Акт проверки нужно вручить налогоплательщику в течение пяти рабочих дней (п. 5 ст. 100 НК). Но если налоговики нарушат и этот срок, это также не будет основанием для отмены решения (определение ВС от 18.03.2020 № 304-ЭС20-2124 по делу № А03-20858/2018, постановление АС Московского округа от 20.05.2022 № Ф05-9083/2022 по делу № А40-105133/2021).

Важно! Если ИФНС не вручит акт камеральной проверки налогоплательщику, это автоматически повлечет отмену решения инспекции (п. 14 ст. 101 НК).

Если плательщик сам отказывается или уклоняется от получения акта, налоговики отправляют документы по почте заказным письмом. Акт считается врученным на шестой рабочий день с даты отправки (п. 5 ст. 100 НК). И если плательщик фактически не получил акт, ему придется доказать это налоговикам.

Причем потребуются доказательства, что письмо не доставили по независящим от налогоплательщика причинам (постановление АС Уральского округа от 19.04.2021 № Ф09-1693/21 по делу № А47-17075/2018):

-

ошибка в адресе получателя, если ее допустили в ИФНС или на почте;

-

утеря письма и другие аналогичные обстоятельства.

На практике такие ошибки встречаются редко. К тому же большинство налогоплательщиков получает корреспонденцию от ИФНС по ТКС. Но основанием для отмены решения может стать ошибка в самом акте, поэтому рекомендуем внимательно изучить документы от инспекции.

Как проверить акт камеральной проверки

В акте налоговой отражаются отрицательные результаты проверки – ошибки, нарушения (п. 5 ст. 88 НК). Если нарушений нет, акта тоже не будет.

Из акта камеральной проверки налогоплательщики узнают об ошибках, суммах выявленной недоимки и начисленных пеней, назначенных штрафах. В акте также указывают нормативные обоснования своих решений.

Содержание стандартного акта:

-

перечень нарушений, которые, по мнению инспекции, допустил налогоплательщик;

-

ссылки на законодательные нормы и НК;

-

список мер, которые необходимо применить к нарушителю.

Внимательно изучите описанные нарушения по форме и по содержанию. Инспекция может допустить ошибку при составлении акта, и это станет законным основанием для отмены решения.

Вот как проверить акт камералки:

-

Посмотрите форму акта. Действующий документ и формат его заполнения утверждены приказом ФНС от 07.11.2018 № ММВ-7-2/628@. Проверьте, выполнили ли налоговики все обязательные формальности.

-

Откройте последнюю страницу. На ней должны быть подписи должностных лиц проверяющей ИФНС – тех, кто проводил проверку и тех, кто составил акт. Проверьте дату рассмотрения материалов в налоговой: ее указывают в извещении, которое прилагается к акту. По правилам, между рассмотрением материалов и получением акта должен пройти минимум месяц.

-

Изучите текст акта. Посмотрите, какие нарушения выявили налоговики и какие документы они используют для подтверждения своей позиции. Подтверждающие ошибки документы должны приложить к акту (п. 3.1 ст. 100 НК).

Но есть исключения. К акту могут не прилагать:

-

документы, которые уже есть у плательщика;

-

документы, которые содержат налоговую или банковскую тайну, персональные данные: в таком случае прикладывают выписку или цитируют их в нужной части акта (определение ВС от 28.07.2020 № 309-ЭС20-9602 по делу № А60-28780/2019).

Если налоговики не приложили или не процитировали документы, это может стать поводом для отмены решения налоговиков. Основание – нарушение права на защиту (п. 14 ст. 101 НК).

После проверки формального соответствия акта нужно смотреть претензии налоговиков по существу. Это следующий шаг при обжаловании решения ИФНС.

Как добиться пересмотра решения по камеральной проверке

Есть два способа, чтобы ваше решение пересмотрели: подготовить возражение по акту камералки или лично участвовать в рассмотрении. Разберем оба варианта подробнее.

Подготовка возражений по акту камеральной проверки

Руководство налогового органа рассмотрит возражение вместе с актом. Возражения плательщика учтут при подведении итогов камеральной проверки и вынесении окончательного решение.

Вот как это работает на практике: начальник налоговой или его заместитель изучат все факты, которые изложил плательщик, и дадут им официальную оценку. В итоговом документе будет указано и обосновано, какие возражения принимаются, а какие – нет.

Важно! Налогоплательщик может подготовить возражения в течение месяца с момента вручения акта камеральной проверки (п. 6 ст. 100 НК). По этой же причине дата рассмотрения материалов в извещении не может быть раньше, чем через месяц после получения акта.

Возражение надо составить письменно и приложить к нему документы и заверенные копии, которые подтверждают вашу позицию (п. 6 ст. 100 НК). Кроме того, при подготовке возражений налогоплательщик может подать в инспекцию заявление об ознакомлении с материалами проверки.

Если подали такое заявление, инспекция обязана ознакомить со всеми материалами проверки в течение двух дней, не позже. Вы можете визуально осмотреть все материалы. Если вам нужны копии или выписка, их придется делать собственными силами и за свой счет.

Обратите внимание! По запросу налогоплательщика налоговики должны предоставить все материалы и документы, даже те, что содержат налоговую, банковскую тайну или персональные сведения. Причем налоговики не могут ограничить плательщика в копировании таких бумаг (определение ВС от 28.07.2020 № 309-ЭС20-9602 по делу № А60-28780/2019).

Как только подготовите возражения, подпишите их у руководителя или представителя плательщика и отправьте в налоговый орган. Подать заявления можно лично, по почте или по ТКС.

Участие в рассмотрении

Каждый налогоплательщик может участвовать в процедуре рассмотрения дела в инспекции – лично, через представителя. А налоговая обязана заранее уведомить плательщика о времени и месте рассмотрения дела. Более того, извещение с датой и временем рассмотрения направляют, даже если налогоплательщик не подавал возражение на акт камералки.

В ходе процедуры рассмотрения можно предъявлять любые доказательства – и те, что вошли в возражение, и не вошедшие документы. Также вы можете свободно высказывать свое мнение по вопросам и давать необходимые пояснения.

Как обжаловать решение ИФНС

Если вы приняли все возможные меры, но решение так и не пересмотрели, можно обжаловать результат проверки. Процедура обжалования двухэтапная:

-

Сначала подайте жалобу в вышестоящий налоговый орган. В первую очередь обратитесь в управление по субъекту, а если нет результата от первой жалобы – в центральный аппарат ФНС.

-

Если жалоба в ФНС не сработала, подавайте заявление в арбитражный суд.

Рассмотрим порядок действия налогоплательщика в случае обжалования.

Как подготовить жалобу в управление налоговой по субъекту

Плательщик может подать жалобу (п. 2 ст. 139, п. 2 ст. 139.1 НК):

-

до вступления в силу решения ИФНС – в течение месяца после вынесения;

-

после вступления в силу решения ИФНС – в течение года с даты вынесения.

Жалобы, которые подают до вступления решения в силу, называются апелляционными. У апелляционных жалоб есть существенное преимущество – на время их рассмотрения в управлении налоговой службы исполнение обжалуемого решения приостанавливается (п. 1 ст. 101.2 НК).

Вот как составить и подать жалобу в УФНС:

-

Определите дату и номер решения, которое собираетесь обжаловать. Напишите, какой налоговый орган вынес это решение.

-

Опишите суть жалобы. Четко и аргументировано излагайте свою позицию, ссылайтесь на подтверждающие документы. Если в материалах проверки этих документов нет, приложите их.

-

Напишите ожидаемый результат обжалования. Можно полностью или частично отменить решение ИФНС, пересмотреть доначисления, снять ответственность.

-

Выберите способ получения ответа по жалобе. Решение могут выслать в бумажном виде по почте или в электронном – в личный кабинет налогоплательщика или по ТКС.

-

Подпишите жалобу. Обязательно приложите заверенную копию приказа или иного документа с подтверждением полномочий подписанта. Подтвердить полномочия для УФНС нужно, даже если в деле уже есть подтверждающий документ (постановление АС Уральского округа от 21.05.2019 № Ф09-2476/19 по делу № А60-47393/2018).

Куда подать жалобу

Рассмотрением жалоб занимается управление Федеральной налоговой службы по субъекту, то есть вышестоящая инспекция. Но подавать жалобу все равно надо в вашу ИФНС – ту, которая вынесла решение по камералке. А уже в территориальной инспекции жалобу приложат к делу и передадут его в управление ФНС.

По правилам подавать апелляционную жалобу напрямую в ЦА ФНС нельзя. Но если плательщик отправил жалобу сразу в центральный аппарат, документы могут передать в управление ФНС (постановление АС Восточно-Сибирского округа от 06.07.2021 № Ф02-3182/2021 по делу № А19-6895/2020).

Как налоговики рассмотрят жалобу

В отличие от дел по камералке в ИФНС, плательщик не может участвовать в рассмотрении жалоб в УФНС. Такие жалобы изучают заочно.

Управление вызывает налогоплательщика, если:

-

Обнаруживает противоречия, несоответствия между сведениями в деле от ИФНС и информацией в жалобе от налогоплательщика (п. 2 ст. 140 НК).

-

Решает убрать ошибки, которые допустили в ИФНС при работе с делом, и рассмотреть его заново (постановление АС Западно-Сибирского округа от 19.10.2020 № Ф04-4286/2020 по делу № А75-22107/2019).

В остальных случаях плательщика вызывают только на усмотрение УФНС (постановление АС Западно-Сибирского округа от 20.09.2022 № Ф04-4868/2022 по делу № А75-12429/2021). Именно поэтому налоговики рекомендуют подробно, понятно и точно излагать все аргументы в жалобе. Ведь возможности предоставить дополнительные пояснения по делу у вас может и не возникнуть.

Управление рассматривает жалобу в течение месяца, но этот срок могут продлить еще на один месяц. Плательщика письменно уведомят о продлении в течение трех рабочих дней (п. 6 ст. 140 НК).

Важно! Если управление ФНС полностью или частично утвердит решение ИФНС, оно вступит в силу с момента утверждения. Пересмотреть это дело получится только через дальнейшее обжалование в арбитражном суде.

Когда подавать дополнительную внесудебную жалобу

Такую жалобу в ЦА ФНС разрешают подать вместе с обращением в суд или отдельно. Но нужно учитывать сроки: судебное обжалование можно подать только в течение трех месяцев с момента, когда плательщик узнал о решении УФНС (п. 3 ст. 138 НК, п. 4 ст. 198 АПК).

Важно! Если подаете внесудебную жалобу в центральный аппарат ФНС, срок обжалования в суде из-за этого не продлевает (постановление АС Уральского округа от 27.08.2021 № Ф09-5659/21 по делу № А76-47571/2020).

И еще одно важное правило, на которое указывает постановление АС Волго-Вятского округа от 10.11.2022 № Ф01-5219/2022 по делу № А43-29408/2021. Если управление ФНС отправило решение по жалобе плательщика и электронно по ТКС, и в бумажной форме по почте, срок на судебное обжалование определяют с того момента, когда вы получили бумажное решение.

Получите шпаргалку по ЕНП

Подпишитесь на дайджест от Журнала Экстерна и получите шпаргалку по ЕНП в подарок.

Реклама: АО «ПФ «СКБ Контур», ИНН: 6663003127, ОГРН 1026605606620, +16, erid: LjN8KHPy3

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

![]()

Используйте чек-лист, чтобы добиться обжалования решения ИФНС. Этот план поможет сделать все шаги в нужной последовательности и не упустить важные этапы.

Скачать чек-лист →

Акт, в котором фиксируются результаты проверки, ИФНС составляет в течение 10 рабочих дней после ее окончания (п. 1 ст. 101 НК РФ). Однако нарушение этого срока не влияет на законность решения, принятого на основании акта. И пересмотреть такое решение только лишь из-за просрочки составления акта не получится (Определение ВС от 07.02.2020 № 305-ЭС19-28134 по делу № А40-119517/2019).

Следующий этап процедуры — вручение акта налогоплательщику. Сделать это ИФНС должна в течение пяти рабочих дней (п. 5 ст. 100 НК РФ). Нарушение срока также не будет поводом для отмены решения (Определение ВС от 18.03.2020 № 304-ЭС20-2124 по делу № А03-20858/2018, Постановление АС Московского округа от 20.05.2022 № Ф05-9083/2022 по делу № А40-105133/2021). А вот невручение акта — ошибка существенная и влечет безусловную отмену решения (п. 14 ст. 101 НК РФ).

Если налогоплательщик отказывается или как-то иначе уклоняется от получения акта, документ ему направят по почте заказным письмом. Акт считается врученным на шестой рабочий день, считая с даты отправки (п. 5 ст. 100 НК РФ). И тогда для отмены решения по основанию «неполучение акта» уже налогоплательщику придется предъявлять доказательства, что документ ему не доставили по независящим причинам: из-за ошибки в адресе, допущенной ИФНС или почтовым работником, утере письма и т.п. (Постановление АС Уральского округа от 19.04.2021 № Ф09-1693/21 по делу № А47-17075/2018).

![]()

Таким образом, вручение акта — это первый уровень «обороны» налогоплательщика, который может дать повод для пересмотра решения по камеральной проверке.

Но на практике подобные ошибки ИФНС допускает нечасто. Тем более, всегда можно направить акт по ТКС. Поэтому следующий этап — изучение полученного документа.

Акт — официальный документ, где ИФНС фиксирует нарушения, выявленные при проверке, а также приводит доказательства и ссылки на нормы НК РФ. Другими словами, акт — своего рода обвинительное заключение.

В нем указывается:

- какие нарушения, по мнению налоговой, допустил плательщик;

- чем это подтверждается;

- какие меры следует в связи с этим применить.

Чтобы пересмотреть решение по проверке, налогоплательщику придется эти обвинения внимательно изучить. Причем не только по содержанию, но и по форме.

Шаг 1

Проверьте выполнение инспекторами всех формальностей, связанных с составлением акта. Удостоверьтесь, что документ составлен по официальной форме — она утверждена Приказом ФНС от 07.11.2018 № ММВ-7-2/628@.

Шаг 2

Пролистайте документ до конца и проверьте, есть ли подписи должностных лиц ИФНС, проводивших проверку и составивших акт.

Обратите внимание на дату рассмотрения материалов проверки в налоговом органе. Она указывается в извещении, которое прилагается к акту. Между датой рассмотрения материалов и получением акта проверки должно пройти не менее месяца.

Шаг 3

Пробегитесь по тексту акта и посмотрите, какие вменяются нарушения. Особое внимание — к документам, которые использует ИФНС для подтверждения своей позиции.

Документы, подтверждающие факты нарушений, выявленных при проверке, должны быть приложены к акту (п. 3.1 ст. 100 НК РФ). Могут не прилагаться:

- бумаги, которые и так есть у налогоплательщика;

- документы, содержащие налоговую, банковскую тайну или персональные данные. В этом случае прилагается выписка, либо документы в нужной части цитируются непосредственно в акте (Определение ВС от 28.07.2020 № 309-ЭС20-9602 по делу № А60-28780/2019).

![]()

Если документы не приложены и не процитированы, это может быть поводом для отмены решения из-за нарушения права на защиту (п. 14 ст. 101 НК РФ).

После проверки акта на формальное соответствие НК РФ переходим к изучению претензий ИФНС по существу.

Добиться пересмотра решения по камеральной проверке можно несколькими способами.

Способ 1. Подготовка возражений по акту проверки

Возражения будут рассмотрены руководством ИФНС наряду с актом и обязательно должны быть учтены при вынесении итогового решения по камералке. Это значит, что начальник ИФНС (или его заместитель) должны не только изучить все изложенные налогоплательщиком факты, но и дать им официальную оценку, т. е. указать в решении, какие возражения принимаются, а какие — нет и почему.

На подготовку возражений налогоплательщику дается месяц со дня вручения акта налоговой проверки (п. 6 ст. 100 НК РФ). Именно поэтому дата рассмотрения, указанная в прилагаемом к акту извещении, не может быть ранее, чем через месяц после его получения.

Возражения составляются в письменной форме. К ним можно приложить любые документы (заверенные копии), которые подтвердят аргументы плательщика (п. 6 ст. 100 НК РФ). Во время работы над возражениями можно подать в инспекцию заявление об ознакомлении с материалами проверки.

Инспекторы обязаны ознакомить вас со всеми материалами налоговой проверки не позднее двух дней с даты подачи заявления. Ознакомление заключается в визуальном осмотре, изготовлении выписок, снятии копий — за счет налогоплательщика, его силами и средствами. При этом должны быть представлены все документы, в том числе содержащие налоговую, банковскую тайну или персональные данные. Ограничивать налогоплательщика в копировании таких документов нельзя (Определение ВС от 28.07.2020 № 309-ЭС20-9602 по делу № А60-28780/2019).

Готовые возражения подписываются налогоплательщиком или его представителем и передаются в ИФНС. Сделать это можно очно или дистанционными способами — по почте или ТКС.

![]()

Любая проверка — это стресс для предпринимателя. Но к ней можно подготовиться заранее. Оцените вероятность визита к вам налогового инспектора с помощью сервиса Контур.Экстерн

Попробовать

Способ 2. Участие в рассмотрении

Следующий «бастион обороны», позволяющий пересмотреть решение по камералке, — рассмотрение дела в ИФНС. Налогоплательщик имеет право участвовать в этой процедуре лично и (или) через представителя. В свою очередь, инспекция обязана заблаговременно известить о времени и месте рассмотрения. Такое извещение должно направляться, даже если возражения по акту налогоплательщик не подавал.

Во время рассмотрения компания имеет право: предъявлять любые доказательства — в том числе те, что не вошли в возражения; высказывать мнение по всем вопросам; давать пояснения.

Если все вышеперечисленные меры эффекта не дали, а ИФНС по итогам камералки все же приняла решение, которое не устраивает налогоплательщика, можно пересмотреть решение через процедуру обжалования. Она также носит двухступенчатый характер:

-

на первом этапе жалоба подается «по инстанции» — в вышестоящие налоговые органы: сначала в управление по субъекту, а затем, при желании, в центральный аппарат ФНС;

-

на втором этапе — в суд.

Рассмотрим подробнее.

Подготовка жалобы в УФНС по субъекту

Это первый шаг в обжаловании. Жалобу можно подать как до вступления в силу решения — в течение месяца после его вынесения, так и после этого — в течение года с даты вынесения обжалуемого решения (п. 2 ст. 139, п. 2 ст. 139.1 НК РФ). Жалоба, которая подается до вступления решения в силу, именуется апелляционной и имеет несомненный плюс, так как приостанавливает исполнение обжалуемого решения на время рассмотрения в УФНС (п. 1 ст. 101.2 НК РФ).

При подготовке жалобы:

- укажите, какое именно решение (с датой и номером) обжалуется, какая ИФНС его вынесла;

- последовательно, четко и недвусмысленно изложите аргументы со ссылками на подтверждающие документы. Если этих документов нет в материалах проверки, приложите их к жалобе;

- укажите, какой результат рассмотрения вы ожидаете: отмену решения полностью или в определенной части, пересмотр доначисленных сумм, освобождение от ответственности и т.д.;

- укажите способ получения решения по жалобе: на бумаге, в электронной форме по ТКС либо через личный кабинет.

Затем поставьте подпись и приложите заверенную копию документа, подтверждающего полномочия, даже если в материалах проверки уже он уже есть (Постановление АС Уральского округа от 21.05.2019 № Ф09-2476/19 по делу № А60-47393/2018).

Куда подавать жалобу

Хотя рассматривает жалобу вышестоящий налоговый орган, подается она в ту инспекцию, которая решение вынесла. Инспекторы приложат эту жалобу к материалам проверки и сами передадут в УФНС.

![]()

Подавать апелляционную жалобу сразу в центральный аппарат ФНС России нельзя. Но если это сделано, ФНС может перенаправить ее в управление (Постановление АС Восточно-Сибирского округа от 06.07.2021 № Ф02-3182/2021 по делу № А19-6895/2020).

Рассмотрение жалобы

Рассматривают жалобу в заочном режиме. Участие налогоплательщика в этом мероприятии не предусмотрено. УФНС вызывает плательщика только в двух случаях:

- при выявлении противоречий или несоответствий между сведениями, имеющимися в деле, и (или) между сведениями из дела и данными, дополнительно поданными налогоплательщиком (п. 2 ст. 140 НК РФ);

- если в ходе рассмотрения жалобы УФНС решит устранить процедурные ошибки, допущенные инспекцией, рассмотрев дело заново (Постановление АС Западно-Сибирского округа от 19.10.2020 № Ф04-4286/2020 по делу № А75-22107/2019).

В остальных ситуациях вызов плательщика — право, а не обязанность УФНС (Постановление АС Западно-Сибирского округа от 20.09.2022 № Ф04-4868/2022 по делу № А75-12429/2021). Поэтому все аргументы излагаются в жалобе максимально доступно и точно, ведь возможности дать пояснения «по ходу» не будет.

УФНС рассматривает поступившую жалобу в течение месячного срока, но он может быть продлен еще на месяц. О принятом решении УФНС в письменной форме извещает компанию в течение 3 рабочих дней (п. 6 ст. 140 НК РФ).

Если вышестоящий налоговый орган утвердил (полностью или в части) решение ИФНС, проводившей проверку, оно вступает в силу с момента его утверждения. Дальнейший пересмотр решения в такой ситуации возможен через повторное обжалование. Обращаться с таким заявлением следует в арбитражный суд.

Дополнительная внесудебная жалоба

Жалобу в центральный аппарат ФНС России можно подать как наряду с обращением в суд, так и отдельно. При этом нужно учитывать, что срок на судебное обжалование органичен: 3 месяца с даты, когда налогоплательщик узнал (должен был узнать) о решении УФНС (п. 3 ст. 138 НК РФ, п. 4 ст. 198 АПК РФ). Подача внесудебной жалобы в ФНС России этот срок не продлевает (Постановление АС Уральского округа от 27.08.2021 № Ф09-5659/21 по делу № А76-47571/2020).

![]()

Если УФНС направило решение по жалобе одновременно и по ТКС, и по почте на бумажном носителе, то срок на судебное обжалование исчисляется с даты получения решения на бумаге (Постановление АС Волго-Вятского округа от 10.11.2022 № Ф01-5219/2022 по делу № А43-29408/2021).

Содержание страницы

- Что такое камеральная проверка?

- Порядок и сроки проведения камеральной проверки

- Возможные действия налогового органа при проведении камеральной проверки

- Оформление результатов камеральной проверки

Что такое камеральная проверка?

^К началу страницы

Камеральная налоговая проверка – это проверка соблюдения законодательства о налогах и сборах на основе налоговой декларации и документов, которые налогоплательщик самостоятельно сдал в налоговую инспекцию, а также документов, которые имеются у налогового органа.

Порядок и сроки проведения камеральной проверки

^К началу страницы

Порядок проведения камеральной проверки установлен статьей 88 НК РФ.

Камеральная проверка начинается после того, как налогоплательщик представил в налоговый орган налоговую декларацию или расчет. Для начала проверки не требуется какого-либо специального решения руководителя налогового органа или разрешения налогоплательщика.

Уведомление о начале камеральной проверки налогоплательщику не направляется.

Камеральная проверка проводится в течение 3-х месяцев со дня представления декларации в налоговый орган.

Если в ходе камеральной проверки выявлены ошибки, расхождения или несоответствие сведений, налоговый орган сообщает об этом налогоплательщику с требованием представить пояснения и/или внести исправления в налоговую декларацию.

В каких случаях направляется требование о представлении пояснений или внесении изменений в декларацию?

Если в ходе камеральной проверки налоговый инспектор выявил ошибки, расхождения или несоответствие сведений, он направляет налогоплательщику требование представить пояснения и/или внести изменения в налоговую декларацию (п. 3 ст. 88 НК РФ).

Порядок представления пояснений

Пояснения к налоговой декларации можно представить в письменном виде лично, почтовым отправлением либо по телекоммуникационным каналам связи с использованием электронной подписи. Пояснения необходимо представить в течение 5 рабочих дней со дня получения требования о представлении пояснений (п. 3 ст. 88 НК РФ).

Порядок внесения изменений в декларацию

В ходе камеральной проверки налоговый орган вправе запросить у налогоплательщика дополнительные сведения или документы в следующих случаях:

- заявлена сумма НДС к возмещению;

- заявлены льготы;

- отчетность представлена по налогам, связанным с использованием природных ресурсов;

- декларация по налогу на прибыль или налогу на доходы физических лиц представлена участником договора инвестиционного товарищества.

Возможные действия налогового органа при проведении камеральной проверки

^К началу страницы

Оформление результатов камеральной проверки

^К началу страницы

Нарушения не выявлены:

- камеральная проверка автоматически завершается. Сообщение налоговым органом налогоплательщику об отсутствии нарушений и окончании камеральной проверки законодательством не предусмотрено.

Выявлены нарушения:

- в течение 10 рабочих дней с момента завершения камеральной проверки составляется акт камеральной проверки в соответствии со ст.100 НК РФ;

- акт не позднее 5 рабочих дней с даты составления вручается налогоплательщику;

- налогоплательщик в течение 1 месяца вправе подать возражения на акт камеральной проверки;

- в течение 10 рабочих дней после окончания срока представления возражений руководитель налогового органа обязан рассмотреть материалы проверки, возражения налогоплательщика, и вынести решение о привлечении либо об отказе в привлечении к ответственности за совершение налогового правонарушения.

Налоговый орган обязан уведомить налогоплательщика о времени и месте рассмотрения материалов проверки.

В отдельных случаях руководитель может принять решение о продлении срока рассмотрения материалов проверки (не более одного месяца) и проведении дополнительных мероприятий налогового контроля.

Содержание

- Какой бланк использовать при подаче корректирующих данных

- Как сделать уточненную декларацию 3-НДФЛ

- Порядок и сроки подачи уточняющей 3-НДФЛ

- Что будет, если не скорректировать сведения

- Порядок действий при обнаружении ошибок, неточностей в декларации 3-НДФЛ

- Ответы на распространенные вопросы

- Особенности корректировки декларации

- Способы подачи уточненной декларации

- Уточнение в декларации по запросу налоговой инспекции

- Помощь в заполнении

- Как заполнить уточненную декларацию 3-НДФЛ: пошаговая инструкция

- Как сделать корректировку декларации 3-НДФЛ в «Личном кабинете»?

- Срок подачи и срок проверки корректирующей декларации 3-НДФЛ

Статья 81 Налогового кодекса Российской Федерации определяет случаи, когда нужно подавать уточненную 3-НДФЛ.

Корректировка сведений необходима в случаях:

- обнаружения неотражения или неполного отражения данных;

- выявления ошибок, в результате которых сумма налога к уплате занижена;

- выявления фактов указания недостоверных сведений, не приводящих к занижению суммы налога.

Если выявленная ошибка влечет за собой занижение налога, подлежащего к уплате, корректировка налоговой декларации является обязанностью налогоплательщика. Если занижение налога не грозит, то исправление ошибок является правом, а не обязанностью налогоплательщика.

Какой бланк использовать при подаче корректирующих данных

НК РФ не устанавливает, за какой период можно подать уточненную декларацию, — налогоплательщик обязан подать корректирующие данные при обнаружении ошибки, повлекшей недоимку налога на доходы физических лиц, даже если прошло 3 и более года с даты подачи отчета. По общему правилу, при подаче уточненной 3-НДФЛ необходимо использовать ту же форму, которая использовалась при сдаче первоначального отчета.

Например, при обнаружении в 2022 году искаженных данных за 2020 год для уточнения сведений необходимо заполнить уточненную декларацию 3-НДФЛ по форме, которая использовалась при отчете за 2020 г.

Форма 3-НДФЛ ежегодно утверждается приказами ФНС России. Например, Приказ ФНС России от 15.10.2021 № ЕД-7-11/903@ утвердил форму подачи 3-НДФЛ за 2021 год, Приказ от 28.08.2020 № ЕД-7-11/615@ — за 2020 год и т. д.

Эксперты КонсультантПлюс разобрали, как проводится камеральная проверка декларации 3-НДФЛ. Используйте эти инструкции бесплатно.

Так же, как и первичная, повторные формы отчета заполняются от руки либо с помощью компьютера, в том числе через личный кабинет налогоплательщика на сайте ФНС России. Форма документа, порядок его заполнения и какие данные указывать в уточненной декларации, определяются приказами ФНС России и аналогичны первичным налоговым отчетам. Главным отличием является то, что для повторных документов обязательно заполнение на титульном листе поля «Номер корректировки».

Для номера корректировки используется сквозная нумерация, при которой первичному документу присваивается номер 00, для уточненных форм — 01, 02, 03 и т. д.

Нельзя заполнить номер корректировки по уточняющей форме, если первичная не принята. Например, уточненная декларация за 2022 год может подаваться только после принятия первичной 3-НДФЛ за этот год.

В корректирующую форму вносятся исправленные сведения с приложением документов, обосновывающих изменения. При необходимости прикладывается заявление на возврат налога. Во избежание лишних вопросов у инспекторов отчет целесообразно дополнить пояснительной запиской о причине уточнения налоговых сумм.

Повторно прикладывать документы, переданные в ИФНС России с первоначальной декларацией, не нужно, за исключением случая предоставления их оригиналов с последующим возвратом налогоплательщику.

Порядок и сроки подачи уточняющей 3-НДФЛ

Относительно того, как подать уточненную декларацию 3-НДФЛ, действует такой же порядок, как и для первичной подачи:

- в бумажном варианте (напрямую в ИФНС, через МФЦ, почтовым отправлением с описью вложения);

- в электронном виде через Единый портал госуслуг или личный кабинет налогоплательщика.

При подаче 3-НДФЛ напрямую в ИФНС либо через МФЦ рекомендуем подготовить два экземпляра документа: один останется в налоговой, второй, с отметкой о принятии, — у налогоплательщика.

Порядок подачи уточненных данных через личный кабинет налогоплательщика выглядит следующим образом:

Шаг 1. Заходим в личный кабинет налогоплательщика на сайте ФНС, раздел «Доходы и вычеты», подраздел «Декларации» и выбираем удобный способ передачи данных: либо загружаем готовую форму, либо заполняем онлайн.

Шаг 2. Выбираем год, за который уточняем сведения. Отмечаем, что подаем данные не первый раз, ставим номер декларации и нажимаем кнопку «Далее». Дополнительно можно указать телефон для связи, но это поле не является обязательным.

Шаг 3. Заполняем 3-НДФЛ. Алгоритм заполнения уточненной формы аналогичен заполнению первичного документа.

После заполнения уточненных данных, при необходимости, добавляем подтверждающие документы и нажимаем кнопку «Подтвердить и отправить».

Что касается сроков подачи уточненной декларации, то законодательством они не установлены. Следует помнить, что, в случае занижения суммы налога в результате искажения данных в первичной декларации, при предоставлении корректирующих документов позже 30 апреля года, следующего за годом получения соответствующего дохода, возможно привлечение к налоговой ответственности.

Что будет, если не скорректировать сведения

Последствия неподачи корректирующей декларации зависит от многих факторов. Налоговые санкции не последуют, если:

- искажение данных не привело к занижению суммы налога к уплате;

- уточнение произведено до 30 апреля года, следующего за отчетным;

- ошибка найдена налогоплательщиком самостоятельно, уточнение подано позже 30 апреля, но до истечения срока уплаты налога.

Освобождение от налоговых санкций в случае подачи уточненных данных после срока уплаты налога возможно, если налогоплательщик докажет, что не знал о выявленных налоговым органом ошибках и заблаговременно самостоятельно выплатил сумму доначисленного налога и пени, либо если уточненная декларация содержит исправления ошибок, не выявленных налоговыми органами.

В остальных случаях непредоставление корректирующих данных грозит привлечением к ответственности по пункту 1 статьи 122 (Штраф в размере 20% от неуплаченной суммы налога) и пункту 1 статьи 129.1 НК РФ (штраф в размере 5000 руб.).

Порядок действий при обнаружении ошибок, неточностей в декларации 3-НДФЛ

Определимся с порядком действий в таком случае:

- Необходимо определить, повлекли ли ошибки или неточности в ранее поданной декларации 3-НДФЛ недоплату налога в бюджет. Если повлекли, то данные в декларации необходимо скорректировать, и представить уточненную декларацию в ИФНС. Если не повлекли – налогоплательщик также имеет право представить уточненную декларацию в ИФНС. Но это именно его право, а не обязанность.

- Необходимо заполнить утоненную декларацию по форме 3-НДФЛ. При этом следует помнить, что в форму декларации законодателем зачастую вносятся изменения. Поэтому сначала нужно убедиться, что для заполнения выбрана форма декларации, действовавшей именно в том периоде, когда были допущены ошибки или неточности при ее заполнении.

- Далее необходимо представить уточненную декларацию в ИФНС. При необходимости надо приложить к декларации подтверждающие документы.

- Если ошибки или неточности в первоначальной декларации повлекли недоплату НДФЛ в бюджет, необходимо заплатить недоплаченную сумму налога.

Ответы на распространенные вопросы

Вопрос № 1:

Каковы сроки камеральной проверки уточненной декларации по форме 3-НДФЛ?

Если уточненная декларация подана до истечения срока первоначальной камеральной проверки, то первоначальный срок прерывается и начинает течь новый срок камеральной проверки. Если уточненная декларация подана, например, через полгода, срок камеральной проверки устанавливается такой же, как и для первоначальной декларации. Срок камеральной проверки – 3 месяца с даты получения декларации ИФНС.

Вопрос № 2:

Можно ли подать уточненную декларацию 3-НДФЛ в случае признания договора недействительным и возврата дохода, полученного по такому договору?

Да, в таком случае налогоплательщик может представить уточненную налоговую декларацию 3-НДФЛ. Одновременно с декларацией необходимо представить документы, подтверждающие признание сделки недействительной и платежные документы, подтверждающие факт возврата полученных по такому договору сумм (доходов).

Вопрос № 3:

Налогоплательщик подал первоначально декларацию по форме 3-НДФЛ, в которой был заявлен имущественный вычет по приобретенной в браке квартире. Причем сумма доходов у налогоплательщика была меньше, чем положенный по законодательству имущественный вычет. Может ли аналогичную декларацию подать супруг на оставшуюся сумму вычета, если у налогоплательщика в последующих периодах не было доходов, облагаемых НДФЛ?

Да, действующее законодательство позволяет подать декларацию по 3-НДФЛ с имущественным вычетом по одной квартире обоими супругами. В этом случае сумму имущественного вычета, указанную в первоначальной декларации необходимо скорректировать, подав уточненную декларацию. Второму супругу можно будет подать первоначальную декларацию формы 3-НДФЛ, в которой указать имущественный налоговый вычет, равный разнице между законодательно установленной суммой имущественного вычета и суммой имущественного вычета, отраженной в уточненной декларации первого супруга.

Вопрос № 4:

Нужно ли подавать уточненную декларацию 3-НДФЛ в случае указания в ней неверного КБК?

При указании неверного КБК занижения налоговой базы по НДФЛ нет. В данном случае подача уточненной декларации является правом налогоплательщика.

Вопрос № 5:

Была обнаружена ошибка в декларации в части суммы социального вычета на лечение. После сдачи декларации был найден еще один документ, подтверждающий расходы на лечение и ранее не отраженный в декларации 3-НДФЛ. Можно ли подать уточненную декларацию в таком случае?

Да, можно подать уточненную декларацию, отразив сумму по найденному позже документу. При этом необходимо учесть следующее. Сумм налогового социального вычета не должна превышать установленного законодательством лимита и уточненная декларация должна быть подана не позднее трех лет с уплаты налога, по которому был указан первоначальный социальный вычет на лечение.

Особенности корректировки декларации

При заполнении «уточненки» необходимо понимать, что такое коды корректировки. При первичной сдаче в поле «Номер корректировки» вносятся нулевые значения — это значит, что это первый изначальный вариант Все последующие исправления будут обозначаться цифрами. Например, если вы впервые уточняете декларацию, то проставляете цифру 1, если повторно 2 и так далее.

То есть цифра проставляется для каждой последующей версии декларации.

Способы подачи уточненной декларации

Как и обычные налоговые отчеты и декларации, «уточненка» может быть передана в местную ФНС четырьмя способами:

- При личном посещении.

- Через представителя (требуется Доверенность).

- Через кабинет на сайте ФНС.

- Отправив заказным письмом с уведомлением.

При этом нужно учитывать, что если требуются документы уточняющие, подтверждающие или опровергающие информацию, указанную в первоначальном варианте декларации, то они должны быть предоставлены в полном объеме.

Уточнение в декларации по запросу налоговой инспекции

Наиболее частым является вариант, когда уточнения требует налоговая инспекция. После сдачи налогоплательщиком законом предусмотрен период, в течение которого налоговый инспектор должен провести камеральную проверку. В случае обнаружения инспектором ошибок, неточностей или других несостыковок о них сообщается налогоплательщику.

После получения от инспектора запроса на уточнение информации или сообщении об ошибках, налогоплательщик обязан в течение пяти рабочих дней предоставить уточненный вариант или документально подтвердить, что введенная информация является верной. Способ подачи корректирующей декларации должен быть таким же, как и подача основной.

Помощь в заполнении

Каждое физическое лицо при получении доходов за отчетный период должно отразить их в декларации. Однако как правильно ее заполнить и в каких случаях нужно вносить корректировку, знают далеко не все граждане.

Как заполнить уточненную декларацию 3-НДФЛ: пошаговая инструкция

Прежде чем переходить к вопросам, как правильно подать корректировку по 3-НДФЛ, нужно разобраться в терминологии и нормах права. По теме декларации и ее уточнения действуют ст.80 и 81 Налогового кодекса России. Исходя из этих статей уточненная, или корректировочная, декларация — это отчет, поданный после обнаружения в первоначальной декларации ошибок, неполной информации или отсутствия информации.

Причем с точки зрения НК РФ такие ошибки и информация делятся на 2 вида:

- обусловившие уменьшение итоговой суммы подоходного налога — Гражданин обязан внести корректировку в декларацию 3-НДФЛ;

- не уменьшившие итоговую сумму подоходного налога — гражданин может подать уточненную форму.

В первом случае установлена обязанность, т. к. это в интересах государственного бюджета.

Во втором случае — право, т. к. это интересы гражданина, например, он ошибся в указании суммы к возврату или записал сумму НДФЛ большего размера, чем нужно, и т.

д. Также ко второй ситуации относятся технические ошибки — например, неверный ОКТМО в декларации или код инспекции и пр.

Рассмотрим пошаговую инструкцию, как заполнить корректирующую декларация 3-НДФЛ на имущественный вычет. Что нужно знать:

- необходимо использовать ту версию бланка, который действовал в год, за который вы уточняете данные;

- отчет подается по месту постоянной прописки;

- можно подать бумажную либо электронную форму;

- к декларации необходимо приложить сопроводительное письмо с пояснениями и документы, обосновывающие исправления.

За 2018 год действует новая форма — вы можете загрузить ее по ссылке. А здесь находится версия программы для заполнения отчета на компьютера. Версии за 2017 и 2016 годы вы можете найти на этой странице.

Пример 1

Николаев Игорь подал в январе текущего года форму 3-НДФЛ, чтобы продолжить получение имущественного вычета за покупку дома. Он уже получил 1 300 000 рублей в прошлых годах и хочет получить оставшуюся часть. Его зарплата за 2018 год составила 500 000 рублей.

После подачи декларации он вспомнил, что у него были расходы на лечение в размере 100 000 рублей, и теперь он хочет получить вычет за них.

Чтобы исправить отчет, Николаеву необходимо заполнить новый.

Важно! Изменить можно данные за 3 последних года, даже если вы уже получили за этот период вычет. Подавая корректировку, вы меняете КБК и сумма возврата засчитывается по измененным расходам.

Например, в 2016 году вы получили вычет за квартиру и в 2019 году подали корректировку, что получить возврат за лечение. Вам полученный вычет засчитают за расходы на лечение, а имущественный перенесут на следующий год. Тогда как наоборот сделать нельзя — только имущественный вычет можно переносить из года в год, остальные либо используются в допустимом периоде, либо списываются.

Как выглядела первая декларация Николаева:

- Титульная страница — корректировка «0», т. к. это первый отчет, никаких изменений в нем, разумеется, нет.

- Раздел 1. Здесь видно, что суть декларации — возврат уплаченного налога.

- Раздел 2. Из этого листа можно увидеть, каким образом возникла сумма возврата.

- Приложение 1. Ключевой лист — видно, какую сумму заявитель уплатил в бюджет, 65 000 — это максимум, который Николаев может вернуть за 2018 год, а способ возврата — в виде социального, имущественного или иного вычета — меняется, ведь можно подать две декларации 3-НДФЛ за один год, и даже после получения денег вы можете изменить способ.

- Приложение 7. Здесь показаны использованная часть, текущий вычет и остаток на следующий год.

Образец заполнения корректирующей декларации 3-НДФЛ:

- У Николаева были расходы на лечение — 100 000, по ним можно вернуть 13 000 рублей. А он заплатил в бюджет 65 000, значит, у него еще остается уплаченный Налог для возврата по линии имущественного вычета, следовательно, в бланк добавляются листы — Приложение 7 и Приложение 6.

- В Приложении 7 заполнение аналогично первой декларации, кроме нескольких важных строк.

- Так, в строке 140 записывается 400 000 вместо 500 000, т. к. база уменьшилась на 100 000, которые перетянул социальный вычет.

- В строку 150 дублируется новая сумма доступной базы — те же 400 000.

- Соответственно, меняется и остаток — 300 000 вместо 200 000, он записывается в строке 170.

- Добавляется Приложение 5.

- Здесь в графе 140 нужно указать свои расходы на лечение — 100 000.

- Эта же сумма повторяется в графах 180, 190 и 200.

- В Приложении 1 ничего не меняется.

- В Разделе 2 расчет остается прежним.

- Раздел 1 сохраняет тот же результат, т. к. сумма не изменилась, произошла только перемена мест слогаемых.

- В титульной странице одно изменение — ставится корректировка «1».

Уточненка по 3-НДФЛ подается со всеми документами, которые подтвердят изменения. В данном случае нужно приложить чеки на расходы по лечению, Договор с медицинским учреждением, копию лицензии, справку о получении медицинских услуг. Желательно приложить сопроводительное письмо, чтобы проверяющие инспекторы быстрее осуществили камеральный контроль ваших документов.

Образец сопроводительного письма:

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Как сделать корректировку декларации 3-НДФЛ в «Личном кабинете»?

Если неправильно заполнил декларацию 3-НДФЛ онлайн, то можно подать корректировочную тем же способом — в «Личном кабинете» либо на бумажном бланке. Форма и способ подачи не влияют на результат — они тождественны.

Если и уточненный отчет окажется с ошибками, при подаче нового вы не только исправляете противоречия и ошибки, но и таким образом аннулируете корректирующие декларации 3-НДФЛ — все, которые были поданы прежде за этот же период. но

Пример 2

Николаев Игорь подал декларацию за 2018 год в связи с продажей недвижимости, которой владел менее 3 лет. Выручка от сделки — 3 000 000 рублей. Он воспользовался имущественным вычетом в размере 1 000 000 рублей. Но затем решил предъявить расходы — 2 000 000 рублей.

Чтобы исправить ошибку в декларации 3-НДФЛ онлайн, следуйте инструкции:

-

- Войдите в своей «Личный кабинет».

Обязательно прикрепите документы перед отправкой, иначе инспекция не подтвердит ваше право на вычет.

Срок подачи и срок проверки корректирующей декларации 3-НДФЛ

Условно можно выделить следующие сроки для представления уточненного отчета:

- до наступления крайнего дня подачи — в случае 3-НДФЛ это первый рабочий день мая;

- до наступления крайнего дня уплаты налога — Подоходный налог уплачивается до 15 июля включительно;

- до обнаружения инспекцией ошибок и фактов неполноты сведений;

- до выездной налоговой проверки.

Если корректировка касается отчета, в котором нет суммы к уплате, т. к. по вычетам, то уточнение возможно круглый год, как и подача первоначальной формы. Срочность касается только случаев, когда есть сумму к уплате в бюджет.

Первый срок — единственный, при котором вы не попадаете под ст.119 НК РФ. Во всех остальных случаях вы совершаете налоговое Правонарушение — несвоевременное представление отчетности, однако по ст.81 НК РФ есть обстоятельства, освобождающие от санкций даже при этом.

Корректировка декларации 3-НДФЛ рассматривается столько же, сколько обычный отчет, — 3 месяца. В день приема вашей корректировки проверяющий инспектор прекращает камеральную проверку старого отчета и начинает новую — по уточненной декларации.