Время на прочтение

6 мин

Количество просмотров 18K

Вчера мне в очередной раз пришлось объяснять почему DataScientist-ы не используют ошибки первого и второго рода и зачем же ввели полноту и точность. Вот прямо заняться нам нечем, лишь бы новые критерии вводить.

И если ошибка второго рода выражается просто:

где Π — это полнота;

то вот ошибка первого рода весьма нетривиально выражается через полноту и точность (см.ниже).

Но это лирика. Самый важный вопрос:

Почему в DataScience используют полноту и точность и почти никогда не говорят об ошибках первого и второго рода?

Кто не знает или забыл — прошу под кат.

Бизнес-задача

Так как Хабр — это блог IT-шников, постараюсь по минимуму использовать мат.абстракции и рассказывать сразу на примере. Предположим, что мы решаем задачу Fraud-мониторинга в ДБО условного банка Roga & Copyta, сокращённо R&C.

Предположим, что у мы разработали некую автоматизированную экспертную систему (ЭС), определяющую для каждой платёжной транзакции: является ли данная транзакция мошеннической (fraud, F) или легитимной (genuine, G).

Необходимо определить «хорошие» критерии оценки качества системы и дать формулы расчета этих критериев.

Так как Roga & Copyta — это хоть и маленький, но всё же банк, то в нём работают люди меркантильные и ничего кроме денег их не интересует. Поэтому разрабатываемые критерии должны максимально прозрачно показывать: насколько выгодно им использовать нашу ЭС? Может быть выгодно установить ЭС конкурентов?

События и вероятности

Для каждой транзакции могут быть определены четыре события:

- Fr (fraud real) — событие того, что транзакция в действительности окажется мошеннической;

- Gr (genuine real) — событие того, что транзакция в действительности окажется легитимной;

- F — событие того, что ЭС «определит» транзакцию как мошенническую;

- G — событие того, что ЭС «определит» транзакцию как легитимную

Очевидно, что Fr и Gr — несовместные события; аналогично F и G — несовместные. По этой причине разумно рассматривать четыре вероятности:

Аббревиатуры читаются так:

- tn — true negative

- fn — false negative

- fp — false positive

- tp — true positive

Мы можем рассматривать условные вероятности:

Так же нам будут интересны и «обратные» условные вероятности:

Например вероятность  означает следующее:

означает следующее:

Какова вероятность того, что транзакция действительно окажется мошеннической, если ЭС «определила» это событие как мошенническое.

Не следует путать с  , которое можно определить словами:

, которое можно определить словами:

Какова вероятность того, что ЭС «назовёт» транзакцию мошеннической, если данная транзакция действительно мошенническая.

Аналогично можно определить словами и другие условные вероятности.

Вспомним определения

В статистике любят говорить о нулевой гипотезе (H0) и альтернативной (H1) гипотезе. Обычно под нулевой гипотезой определяют «естественное» состояние. В случае фрод-мониторинга «естественным» состоянием является то, что транзакция легитимная. Это действительно разумно, хотя бы по той причине, что количество мошеннических транзакций гораздо меньше количества легитимных.

Поэтому за нулевую гипотезу примем Gr, а за альтернативную Fr.

Ошибки первого (O1) и второго (O2) рода определяются так:

Словами

Ошибка первого рода (O1) — это вероятность того, что ЭС «определит» транзакцию как мошенническую, при условии, что она легитимная.

Ошибка второго рода (O2) — это вероятность того, что ЭС «определит» транзакцию как легитимную, при условии, что она мошенническая.

Замечание: часто ошибку первого рода называют false positives а ошибку второго рода как false negatives. В том числе, таковы определения в википедии. Это верно по сути. Но

и

и

и  . Очень многие новички в DataScience делают такую ошибку и путаются.

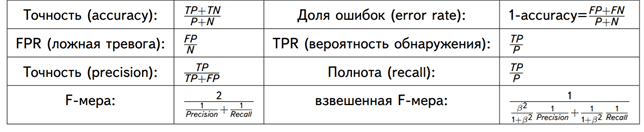

. Очень многие новички в DataScience делают такую ошибку и путаются.Полнота (П) и точность (Т) по определению:

Т.е. полнота — это вероятность того, что ЭС «определит» транзакцию мошеннической, при условии, что она действительно мошенническая. А точность — это вероятность того, что транзакция действительно мошенническая, при условии, что ЭС «определила» транзакцию как мошенническую.

Полноту и точность можно выразить через tp, fp, fn следующим образом:

Вывод формул

Выводим тупо в лоб.

Для полноты:

Для точности:

Следует заметить, что именно эти формулы очень частно приводят в качестве определения полноты и точности. Тут вопрос во вкусе. Можно сказать, что квадрат — это прямоугольник, у которого все стороны равны и доказать, что ромб с прямым углом — это квадрат. А можно наоборот. Например, когда я учился в школе, у меня квадрат определяли как ромб с прямым углом и доказывали, что прямоугольник с равными сторонами — это квадрат.

Но все же определение полноты как  и точности как T

и точности как T  мне кажется более правильным. Сразу понятно в чем физический смысл этих величин. Понятно, зачем они нужны.

мне кажется более правильным. Сразу понятно в чем физический смысл этих величин. Понятно, зачем они нужны.

Бизнес-смысл полноты и точности

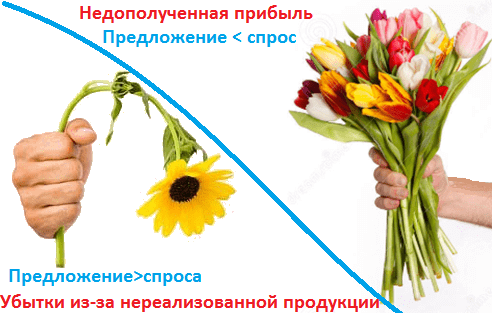

Предположим, что для Roga & Copyta мы создали систему с полнотой в 80% и точностью в 10%.

Предположим, что без ЭС банк теряет на мошенничестве 1 миллиард тугриков (₮) в год. Это значит, что благодаря ЭС они смогут предотвратить хищение на сумму в 800 миллионов ₮. Останется еще 200 миллионов ₮ — это ущерб банку (или клиентам банка), который не смогла предотвратить ЭС.

А что на счет точности в 10%? Данная величина значит, что из 100 сработок ЭС только 10 будут попадать по цели, а в остальных случаях мы приостановим легитимные транзакции. Хорошо это или плохо?

Во-первых при остановки транзакции банк совершает какие-либо действия. Например звонит клиентам с просьбой подтвердить операции.

Во-вторых заблокировать легитимные транзакции тоже не всегда хорошая идея. Представьте, что вы сидите с девушкой в ресторане, просите счёт, оплачиваете картой… А тут бах… ЭС ошибочно подсчитала что вы — мошенник… Наверное не очень удобно будет перед барышней… Но мы, чтобы не усложнять, пока опустим эту проблему.

Итак, предположим один звонок стоит 1000 ₮. Так же предположим что средний чек хакера у нас составляет 100 тысяч ₮.

Так как мы предотвращаем мошенничества на 800 миллионов ₮, то в среднем у нас будет 8000 правильных мошеннических сработок. Но 8000 — это, судя по точности, лишь 10%; следовательно всего мы позвоним 80000 раз. Умножаем эту цифру на стоимость одного звонка (1000 ₮) и получаем аж 80 миллионов ₮!

Итоговый ущерб в год для банка R&C равен: 200 + 80 = 280 миллионов ₮. Но без ЭС банк терял бы один один миллиард. Следовательно выгода R&C составляет 720 миллионов тугриков.

нюанс

Следует различать полноту и точность по количеству транзакций и по суммам. Это четыре разные величины. Здесь я «смешал все в кучу», что, конечно не верно! ;)) Будем считать что полнота и точность 80% и 10% как по количеству транзакций, так и по денежным суммам.

Бизнес-смысл ошибок первого и второго рода

Ошибка второго рода элементарно выводится через полноту:

Вывод формулы элементарен (см. следующий параграф)

Поэтому что считать — полноту или упущенный фрод (ошибка второго рода) особой разницы не представляет.

А что на счет ошибки первого рода?

Это вероятность того, что ЭС назовёт мошеннической операцией транзакцию, при условии что она легитимная. Проблема в том, что легитимных транзакций существенно больше мошеннических. Есть банки, в которых более 50 платёжных транзакций в секунду… И это совсем не предел.

R&C — банк небольшой, там всего пять платёжных транзакций в секунду. Давайте посчитаем, сколько это в сутки:

В прошлом параграфе мы узнали, что в R&C 80000 сработок в год, это значит что в сутки в среднем 80000 / 365 = 219,17 сработок. Из них только 10% попали в цель (такова точность), то есть 22. Значит остальные — подлинные: 432000 — 22 = 431978.

Так как полнота 80%, то из этих 22 мы только 4.4 будем упускать.

Значит ошибка первого рода:

Слишком маленькая величина! Бизнес не любит такие числа. Так же сложнее, чем для точности высчитать пользу и ущерб для бизнеса. И есть еще одна проблема:

через ошибку первого рода, можно косвенно понять об объемах платёжных операций в банке!

Что касается точности, то такой проблемы нет. Специалисты из отдела безопасности R&C знают об объемах мошенничества. Они узнают о допустимой нагрузке на контактный центр у самой главной девочки + спрашивают руководство банка о желаемой полноте. Зная абсолютную нагрузку, желаемую полноту и объем фрода можно без труда вычислить приемлемую точность. Эти две цифры вписываются в техническое задание (или тендер).

Разработчику выдают выборку из мошеннических транзакций и легитимных. Если выборка репрезентативна, этих данных достаточно.

«Неправильность» точности с точки зрения чистой математики

Если объем транзакций увеличится в два раза, то точность уменьшится. Если объем мошенничества увеличится в два раза, то точность так же будет больше… С ошибкой первого рода такой проблемы нет, поэтому с точки зрения «чистой математики», эта величина гораздо более «правильная»…

Но на практике, если и резко увеличивается объем мошенничества, то как правило это фрод нового типа и ЭС просто не обучена его ловить… Точность останется той же (а вот полнота уменьшиться, т.к. появится фрод, который мы не умеем ловить). Что касается увеличения количества легитимных транзакций — то это увеличение постепенное и никаких «рывков» не будет.

Поэтому на практике точность — замечательный, понятный для бизнеса критерий оценки качества ЭС.

Вывод ошибок первого рода и второго рода из полноты и точности

Но может быть существует изящная формула вывода ошибки первого рода через точность?

Вот с ошибкой второго рода как все красиво:

Вывод формулы

К сожалению с O1 так изящно не получится. Вот отношение через точность (Т) и полноту (П):

Вывод формулы

Эй! Ты что такой ленивый! А ну давай сам попробуй!

Я сегодня плохо спал, Павел! Ну покажи!

Из  и

и

можно составить выражение:

можно составить выражение:

Откуда следует:

Уже из этого отношения легко получить формулу для O1

Заключение

Точность и полнота «не хуже» и «не лучше» чем ошибки первого и второго рода. Всё зависит от задачи. Мы же не едим столовой ложкой торт, а чайной борщ? Хотя это возможно.

Точность и полнота более понятные критерии качества. Ими легче оперировать. С помощью них просто вычислить предотвращённый ущерб в задаче фрод-мониторинга.

Если вы обнаружили описку или грамматическую ошибку — прошу написать в личку.

Вчера мне в очередной раз пришлось объяснять почему DataScientist-ы не используют ошибки первого и второго рода и зачем же ввели полноту и точность. Вот прямо заняться нам нечем, лишь бы новые критерии вводить.

И если ошибка второго рода выражается просто:

где Π — это полнота;

то вот ошибка первого рода весьма нетривиально выражается через полноту и точность (см.ниже).

Но это лирика. Самый важный вопрос:

Почему в DataScience используют полноту и точность и почти никогда не говорят об ошибках первого и второго рода?

Кто не знает или забыл — прошу под кат.

Бизнес-задача

Так как Хабр — это блог IT-шников, постараюсь по минимуму использовать мат.абстракции и рассказывать сразу на примере. Предположим, что мы решаем задачу Fraud-мониторинга в ДБО условного банка Roga & Copyta, сокращённо R&C.

Предположим, что у мы разработали некую автоматизированную экспертную систему (ЭС), определяющую для каждой платёжной транзакции: является ли данная транзакция мошеннической (fraud, F) или легитимной (genuine, G).

Необходимо определить «хорошие» критерии оценки качества системы и дать формулы расчета этих критериев.

Так как Roga & Copyta — это хоть и маленький, но всё же банк, то в нём работают люди меркантильные и ничего кроме денег их не интересует. Поэтому разрабатываемые критерии должны максимально прозрачно показывать: насколько выгодно им использовать нашу ЭС? Может быть выгодно установить ЭС конкурентов?

События и вероятности

Для каждой транзакции могут быть определены четыре события:

- Fr (fraud real) — событие того, что транзакция в действительности окажется мошеннической;

- Gr (genuine real) — событие того, что транзакция в действительности окажется легитимной;

- F — событие того, что ЭС «определит» транзакцию как мошенническую;

- G — событие того, что ЭС «определит» транзакцию как легитимную

Очевидно, что Fr и Gr — несовместные события; аналогично F и G — несовместные. По этой причине разумно рассматривать четыре вероятности:

Аббревиатуры читаются так:

- tn — true negative

- fn — false negative

- fp — false positive

- tp — true positive

Мы можем рассматривать условные вероятности:

Так же нам будут интересны и «обратные» условные вероятности:

Например вероятность означает следующее:

Какова вероятность того, что транзакция действительно окажется мошеннической, если ЭС «определила» это событие как мошенническое.

Не следует путать с , которое можно определить словами:

Какова вероятность того, что ЭС «назовёт» транзакцию мошеннической, если данная транзакция действительно мошенническая.

Аналогично можно определить словами и другие условные вероятности.

Вспомним определения

В статистике любят говорить о нулевой гипотезе (H0) и альтернативной (H1) гипотезе. Обычно под нулевой гипотезой определяют «естественное» состояние. В случае фрод-мониторинга «естественным» состоянием является то, что транзакция легитимная. Это действительно разумно, хотя бы по той причине, что количество мошеннических транзакций гораздо меньше количества легитимных.

Поэтому за нулевую гипотезу примем Gr, а за альтернативную Fr.

Ошибки первого (O1) и второго (O2) рода определяются так:

Словами

Ошибка первого рода (O1) — это вероятность того, что ЭС «определит» транзакцию как мошенническую, при условии, что она легитимная.

Ошибка второго рода (O2) — это вероятность того, что ЭС «определит» транзакцию как легитимную, при условии, что она мошенническая.

Замечание: часто ошибку первого рода называют false positives а ошибку второго рода как false negatives. В том числе, таковы определения в википедии. Это верно по сути. Но

Полнота (П) и точность (Т) по определению:

Т.е. полнота — это вероятность того, что ЭС «определит» транзакцию мошеннической, при условии, что она действительно мошенническая. А точность — это вероятность того, что транзакция действительно мошенническая, при условии, что ЭС «определила» транзакцию как мошенническую.

Полноту и точность можно выразить через tp, fp, fn следующим образом:

Вывод формул

Выводим тупо в лоб.

Для полноты:

Для точности:

Следует заметить, что именно эти формулы очень частно приводят в качестве определения полноты и точности. Тут вопрос во вкусе. Можно сказать, что квадрат — это прямоугольник, у которого все стороны равны и доказать, что ромб с прямым углом — это квадрат. А можно наоборот. Например, когда я учился в школе, у меня квадрат определяли как ромб с прямым углом и доказывали, что прямоугольник с равными сторонами — это квадрат.

Но все же определение полноты как и точности как T мне кажется более правильным. Сразу понятно в чем физический смысл этих величин. Понятно, зачем они нужны.

Бизнес-смысл полноты и точности

Предположим, что для Roga & Copyta мы создали систему с полнотой в 80% и точностью в 10%.

Предположим, что без ЭС банк теряет на мошенничестве 1 миллиард тугриков (₮) в год. Это значит, что благодаря ЭС они смогут предотвратить хищение на сумму в 800 миллионов ₮. Останется еще 200 миллионов ₮ — это ущерб банку (или клиентам банка), который не смогла предотвратить ЭС.

А что на счет точности в 10%? Данная величина значит, что из 100 сработок ЭС только 10 будут попадать по цели, а в остальных случаях мы приостановим легитимные транзакции. Хорошо это или плохо?

Во-первых при остановки транзакции банк совершает какие-либо действия. Например звонит клиентам с просьбой подтвердить операции.

Во-вторых заблокировать легитимные транзакции тоже не всегда хорошая идея. Представьте, что вы сидите с девушкой в ресторане, просите счёт, оплачиваете картой… А тут бах… ЭС ошибочно подсчитала что вы — мошенник… Наверное не очень удобно будет перед барышней… Но мы, чтобы не усложнять, пока опустим эту проблему.

Итак, предположим один звонок стоит 1000 ₮. Так же предположим что средний чек хакера у нас составляет 100 тысяч ₮.

Так как мы предотвращаем мошенничества на 800 миллионов ₮, то в среднем у нас будет 8000 правильных мошеннических сработок. Но 8000 — это, судя по точности, лишь 10%; следовательно всего мы позвоним 80000 раз. Умножаем эту цифру на стоимость одного звонка (1000 ₮) и получаем аж 80 миллионов ₮!

Итоговый ущерб в год для банка R&C равен: 200 + 80 = 280 миллионов ₮. Но без ЭС банк терял бы один один миллиард. Следовательно выгода R&C составляет 720 миллионов тугриков.

нюанс

Следует различать полноту и точность по количеству транзакций и по суммам. Это четыре разные величины. Здесь я «смешал все в кучу», что, конечно не верно! ;)) Будем считать что полнота и точность 80% и 10% как по количеству транзакций, так и по денежным суммам.

Бизнес-смысл ошибок первого и второго рода

Ошибка второго рода элементарно выводится через полноту:

Вывод формулы элементарен (см. следующий параграф)

Поэтому что считать — полноту или упущенный фрод (ошибка второго рода) особой разницы не представляет.

А что на счет ошибки первого рода?

Это вероятность того, что ЭС назовёт мошеннической операцией транзакцию, при условии что она легитимная. Проблема в том, что легитимных транзакций существенно больше мошеннических. Есть банки, в которых более 50 платёжных транзакций в секунду… И это совсем не предел.

R&C — банк небольшой, там всего пять платёжных транзакций в секунду. Давайте посчитаем, сколько это в сутки:

В прошлом параграфе мы узнали, что в R&C 80000 сработок в год, это значит что в сутки в среднем 80000 / 365 = 219,17 сработок. Из них только 10% попали в цель (такова точность), то есть 22. Значит остальные — подлинные: 432000 — 22 = 431978.

Так как полнота 80%, то из этих 22 мы только 4.4 будем упускать.

Значит ошибка первого рода:

Слишком маленькая величина! Бизнес не любит такие числа. Так же сложнее, чем для точности высчитать пользу и ущерб для бизнеса. И есть еще одна проблема:

через ошибку первого рода, можно косвенно понять об объемах платёжных операций в банке!

Что касается точности, то такой проблемы нет. Специалисты из отдела безопасности R&C знают об объемах мошенничества. Они узнают о допустимой нагрузке на контактный центр у самой главной девочки + спрашивают руководство банка о желаемой полноте. Зная абсолютную нагрузку, желаемую полноту и объем фрода можно без труда вычислить приемлемую точность. Эти две цифры вписываются в техническое задание (или тендер).

Разработчику выдают выборку из мошеннических транзакций и легитимных. Если выборка репрезентативна, этих данных достаточно.

«Неправильность» точности с точки зрения чистой математики

Если объем транзакций увеличится в два раза, то точность уменьшится. Если объем мошенничества увеличится в два раза, то точность так же будет больше… С ошибкой первого рода такой проблемы нет, поэтому с точки зрения «чистой математики», эта величина гораздо более «правильная»…

Но на практике, если и резко увеличивается объем мошенничества, то как правило это фрод нового типа и ЭС просто не обучена его ловить… Точность останется той же (а вот полнота уменьшиться, т.к. появится фрод, который мы не умеем ловить). Что касается увеличения количества легитимных транзакций — то это увеличение постепенное и никаких «рывков» не будет.

Поэтому на практике точность — замечательный, понятный для бизнеса критерий оценки качества ЭС.

Вывод ошибок первого рода и второго рода из полноты и точности

Но может быть существует изящная формула вывода ошибки первого рода через точность?

Вот с ошибкой второго рода как все красиво:

Вывод формулы

К сожалению с O1 так изящно не получится. Вот отношение через точность (Т) и полноту (П):

Вывод формулы

Эй! Ты что такой ленивый! А ну давай сам попробуй!

Я сегодня плохо спал, Павел! Ну покажи!

Из и

можно составить выражение:

Откуда следует:

Уже из этого отношения легко получить формулу для O1

Заключение

Точность и полнота «не хуже» и «не лучше» чем ошибки первого и второго рода. Всё зависит от задачи. Мы же не едим столовой ложкой торт, а чайной борщ? Хотя это возможно.

Точность и полнота более понятные критерии качества. Ими легче оперировать. С помощью них просто вычислить предотвращённый ущерб в задаче фрод-мониторинга.

Если вы обнаружили описку или грамматическую ошибку — прошу написать в личку.

В машинном обучении различают оценки качества для задачи классификации и регрессии. Причем оценка задачи классификации часто значительно сложнее, чем оценка регрессии.

Содержание

- 1 Оценки качества классификации

- 1.1 Матрица ошибок (англ. Сonfusion matrix)

- 1.2 Аккуратность (англ. Accuracy)

- 1.3 Точность (англ. Precision)

- 1.4 Полнота (англ. Recall)

- 1.5 F-мера (англ. F-score)

- 1.6 ROC-кривая

- 1.7 Precison-recall кривая

- 2 Оценки качества регрессии

- 2.1 Средняя квадратичная ошибка (англ. Mean Squared Error, MSE)

- 2.2 Cредняя абсолютная ошибка (англ. Mean Absolute Error, MAE)

- 2.3 Коэффициент детерминации

- 2.4 Средняя абсолютная процентная ошибка (англ. Mean Absolute Percentage Error, MAPE)

- 2.5 Корень из средней квадратичной ошибки (англ. Root Mean Squared Error, RMSE)

- 2.6 Cимметричная MAPE (англ. Symmetric MAPE, SMAPE)

- 2.7 Средняя абсолютная масштабированная ошибка (англ. Mean absolute scaled error, MASE)

- 3 Кросс-валидация

- 4 Примечания

- 5 См. также

- 6 Источники информации

Оценки качества классификации

Матрица ошибок (англ. Сonfusion matrix)

Перед переходом к самим метрикам необходимо ввести важную концепцию для описания этих метрик в терминах ошибок классификации — confusion matrix (матрица ошибок).

Допустим, что у нас есть два класса и алгоритм, предсказывающий принадлежность каждого объекта одному из классов.

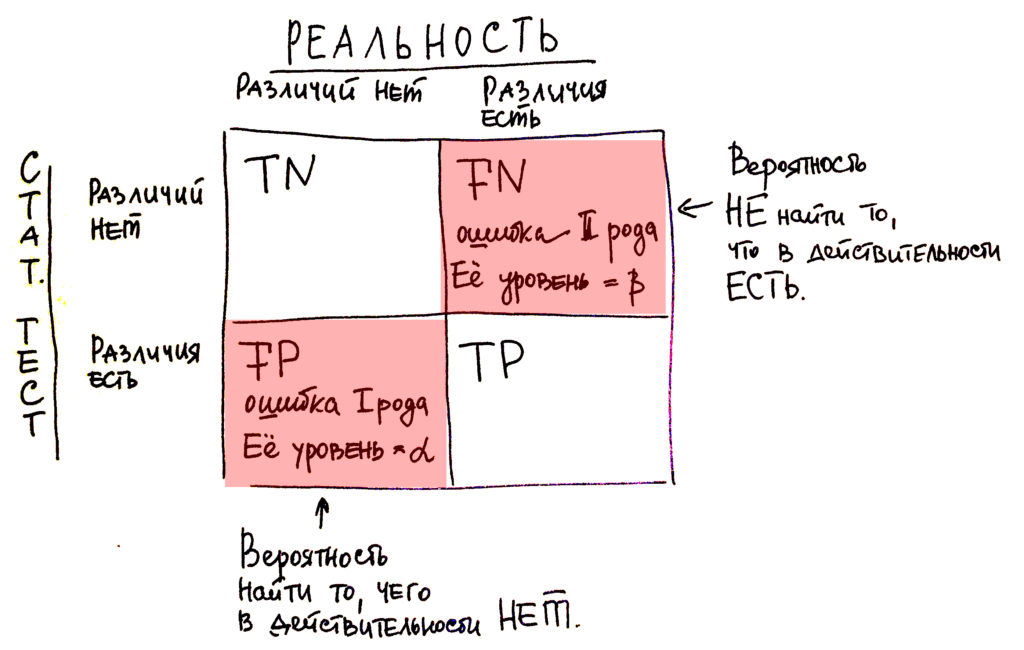

Рассмотрим пример. Пусть банк использует систему классификации заёмщиков на кредитоспособных и некредитоспособных. При этом первым кредит выдаётся, а вторые получат отказ. Таким образом, обнаружение некредитоспособного заёмщика () можно рассматривать как «сигнал тревоги», сообщающий о возможных рисках.

Любой реальный классификатор совершает ошибки. В нашем случае таких ошибок может быть две:

- Кредитоспособный заёмщик распознается моделью как некредитоспособный и ему отказывается в кредите. Данный случай можно трактовать как «ложную тревогу».

- Некредитоспособный заёмщик распознаётся как кредитоспособный и ему ошибочно выдаётся кредит. Данный случай можно рассматривать как «пропуск цели».

Несложно увидеть, что эти ошибки неравноценны по связанным с ними проблемам. В случае «ложной тревоги» потери банка составят только проценты по невыданному кредиту (только упущенная выгода). В случае «пропуска цели» можно потерять всю сумму выданного кредита. Поэтому системе важнее не допустить «пропуск цели», чем «ложную тревогу».

Поскольку с точки зрения логики задачи нам важнее правильно распознать некредитоспособного заёмщика с меткой , чем ошибиться в распознавании кредитоспособного, будем называть соответствующий исход классификации положительным (заёмщик некредитоспособен), а противоположный — отрицательным (заемщик кредитоспособен ). Тогда возможны следующие исходы классификации:

- Некредитоспособный заёмщик классифицирован как некредитоспособный, т.е. положительный класс распознан как положительный. Наблюдения, для которых это имеет место называются истинно-положительными (True Positive — TP).

- Кредитоспособный заёмщик классифицирован как кредитоспособный, т.е. отрицательный класс распознан как отрицательный. Наблюдения, которых это имеет место, называются истинно отрицательными (True Negative — TN).

- Кредитоспособный заёмщик классифицирован как некредитоспособный, т.е. имела место ошибка, в результате которой отрицательный класс был распознан как положительный. Наблюдения, для которых был получен такой исход классификации, называются ложно-положительными (False Positive — FP), а ошибка классификации называется ошибкой I рода.

- Некредитоспособный заёмщик распознан как кредитоспособный, т.е. имела место ошибка, в результате которой положительный класс был распознан как отрицательный. Наблюдения, для которых был получен такой исход классификации, называются ложно-отрицательными (False Negative — FN), а ошибка классификации называется ошибкой II рода.

Таким образом, ошибка I рода, или ложно-положительный исход классификации, имеет место, когда отрицательное наблюдение распознано моделью как положительное. Ошибкой II рода, или ложно-отрицательным исходом классификации, называют случай, когда положительное наблюдение распознано как отрицательное. Поясним это с помощью матрицы ошибок классификации:

-

Истинно-положительный (True Positive — TP) Ложно-положительный (False Positive — FP) Ложно-отрицательный (False Negative — FN) Истинно-отрицательный (True Negative — TN)

Здесь — это ответ алгоритма на объекте, а — истинная метка класса на этом объекте.

Таким образом, ошибки классификации бывают двух видов: False Negative (FN) и False Positive (FP).

P означает что классификатор определяет класс объекта как положительный (N — отрицательный). T значит что класс предсказан правильно (соответственно F — неправильно). Каждая строка в матрице ошибок представляет спрогнозированный класс, а каждый столбец — фактический класс.

# код для матрицы ошибок # Пример классификатора, способного проводить различие между всего лишь двумя # классами, "пятерка" и "не пятерка" из набора рукописных цифр MNIST import numpy as np from sklearn.datasets import fetch_openml from sklearn.model_selection import cross_val_predict from sklearn.metrics import confusion_matrix from sklearn.linear_model import SGDClassifier mnist = fetch_openml('mnist_784', version=1) X, y = mnist["data"], mnist["target"] y = y.astype(np.uint8) X_train, X_test, y_train, y_test = X[:60000], X[60000:], y[:60000], y[60000:] y_train_5 = (y_train == 5) # True для всех пятерок, False для в сех остальных цифр. Задача опознать пятерки y_test_5 = (y_test == 5) sgd_clf = SGDClassifier(random_state=42) # классификатор на основе метода стохастического градиентного спуска (англ. Stochastic Gradient Descent SGD) sgd_clf.fit(X_train, y_train_5) # обучаем классификатор распозновать пятерки на целом обучающем наборе # Для расчета матрицы ошибок сначала понадобится иметь набор прогнозов, чтобы их можно было сравнивать с фактическими целями y_train_pred = cross_val_predict(sgd_clf, X_train, y_train_5, cv=3) print(confusion_matrix(y_train_5, y_train_pred)) # array([[53892, 687], # [ 1891, 3530]])

Безупречный классификатор имел бы только истинно-положительные и истинно отрицательные классификации, так что его матрица ошибок содержала бы ненулевые значения только на своей главной диагонали (от левого верхнего до правого нижнего угла):

import numpy as np

from sklearn.datasets import fetch_openml

from sklearn.metrics import confusion_matrix

mnist = fetch_openml('mnist_784', version=1)

X, y = mnist["data"], mnist["target"]

y = y.astype(np.uint8)

X_train, X_test, y_train, y_test = X[:60000], X[60000:], y[:60000], y[60000:]

y_train_5 = (y_train == 5) # True для всех пятерок, False для в сех остальных цифр. Задача опознать пятерки

y_test_5 = (y_test == 5)

y_train_perfect_predictions = y_train_5 # притворись, что мы достигли совершенства

print(confusion_matrix(y_train_5, y_train_perfect_predictions))

# array([[54579, 0],

# [ 0, 5421]])

Аккуратность (англ. Accuracy)

Интуитивно понятной, очевидной и почти неиспользуемой метрикой является accuracy — доля правильных ответов алгоритма:

Эта метрика бесполезна в задачах с неравными классами, что как вариант можно исправить с помощью алгоритмов сэмплирования и это легко показать на примере.

Допустим, мы хотим оценить работу спам-фильтра почты. У нас есть 100 не-спам писем, 90 из которых наш классификатор определил верно (True Negative = 90, False Positive = 10), и 10 спам-писем, 5 из которых классификатор также определил верно (True Positive = 5, False Negative = 5).

Тогда accuracy:

Однако если мы просто будем предсказывать все письма как не-спам, то получим более высокую аккуратность:

При этом, наша модель совершенно не обладает никакой предсказательной силой, так как изначально мы хотели определять письма со спамом. Преодолеть это нам поможет переход с общей для всех классов метрики к отдельным показателям качества классов.

# код для для подсчета аккуратности: # Пример классификатора, способного проводить различие между всего лишь двумя # классами, "пятерка" и "не пятерка" из набора рукописных цифр MNIST import numpy as np from sklearn.datasets import fetch_openml from sklearn.model_selection import cross_val_predict from sklearn.metrics import accuracy_score from sklearn.linear_model import SGDClassifier mnist = fetch_openml('mnist_784', version=1) X, y = mnist["data"], mnist["target"] y = y.astype(np.uint8) X_train, X_test, y_train, y_test = X[:60000], X[60000:], y[:60000], y[60000:] y_train_5 = (y_train == 5) # True для всех пятерок, False для в сех остальных цифр. Задача опознать пятерки y_test_5 = (y_test == 5) sgd_clf = SGDClassifier(random_state=42) # классификатор на основе метода стохастического градиентного спуска (Stochastic Gradient Descent SGD) sgd_clf.fit(X_train, y_train_5) # обучаем классификатор распозновать пятерки на целом обучающем наборе y_train_pred = cross_val_predict(sgd_clf, X_train, y_train_5, cv=3) # print(confusion_matrix(y_train_5, y_train_pred)) # array([[53892, 687] # [ 1891, 3530]]) print(accuracy_score(y_train_5, y_train_pred)) # == (53892 + 3530) / (53892 + 3530 + 1891 +687) # 0.9570333333333333

Точность (англ. Precision)

Точностью (precision) называется доля правильных ответов модели в пределах класса — это доля объектов действительно принадлежащих данному классу относительно всех объектов которые система отнесла к этому классу.

Именно введение precision не позволяет нам записывать все объекты в один класс, так как в этом случае мы получаем рост уровня False Positive.

Полнота (англ. Recall)

Полнота — это доля истинно положительных классификаций. Полнота показывает, какую долю объектов, реально относящихся к положительному классу, мы предсказали верно.

Полнота (recall) демонстрирует способность алгоритма обнаруживать данный класс вообще.

Имея матрицу ошибок, очень просто можно вычислить точность и полноту для каждого класса. Точность (precision) равняется отношению соответствующего диагонального элемента матрицы и суммы всей строки класса. Полнота (recall) — отношению диагонального элемента матрицы и суммы всего столбца класса. Формально:

Результирующая точность классификатора рассчитывается как арифметическое среднее его точности по всем классам. То же самое с полнотой. Технически этот подход называется macro-averaging.

# код для для подсчета точности и полноты: # Пример классификатора, способного проводить различие между всего лишь двумя # классами, "пятерка" и "не пятерка" из набора рукописных цифр MNIST import numpy as np from sklearn.datasets import fetch_openml from sklearn.model_selection import cross_val_predict from sklearn.metrics import precision_score, recall_score from sklearn.linear_model import SGDClassifier mnist = fetch_openml('mnist_784', version=1) X, y = mnist["data"], mnist["target"] y = y.astype(np.uint8) X_train, X_test, y_train, y_test = X[:60000], X[60000:], y[:60000], y[60000:] y_train_5 = (y_train == 5) # True для всех пятерок, False для в сех остальных цифр. Задача опознать пятерки y_test_5 = (y_test == 5) sgd_clf = SGDClassifier(random_state=42) # классификатор на основе метода стохастического градиентного спуска (Stochastic Gradient Descent SGD) sgd_clf.fit(X_train, y_train_5) # обучаем классификатор распозновать пятерки на целом обучающем наборе y_train_pred = cross_val_predict(sgd_clf, X_train, y_train_5, cv=3) # print(confusion_matrix(y_train_5, y_train_pred)) # array([[53892, 687] # [ 1891, 3530]]) print(precision_score(y_train_5, y_train_pred)) # == 3530 / (3530 + 687) print(recall_score(y_train_5, y_train_pred)) # == 3530 / (3530 + 1891) # 0.8370879772350012 # 0.6511713705958311

F-мера (англ. F-score)

Precision и recall не зависят, в отличие от accuracy, от соотношения классов и потому применимы в условиях несбалансированных выборок.

Часто в реальной практике стоит задача найти оптимальный (для заказчика) баланс между этими двумя метриками. Понятно что чем выше точность и полнота, тем лучше. Но в реальной жизни максимальная точность и полнота не достижимы одновременно и приходится искать некий баланс. Поэтому, хотелось бы иметь некую метрику которая объединяла бы в себе информацию о точности и полноте нашего алгоритма. В этом случае нам будет проще принимать решение о том какую реализацию запускать в производство (у кого больше тот и круче). Именно такой метрикой является F-мера.

F-мера представляет собой гармоническое среднее между точностью и полнотой. Она стремится к нулю, если точность или полнота стремится к нулю.

Данная формула придает одинаковый вес точности и полноте, поэтому F-мера будет падать одинаково при уменьшении и точности и полноты. Возможно рассчитать F-меру придав различный вес точности и полноте, если вы осознанно отдаете приоритет одной из этих метрик при разработке алгоритма:

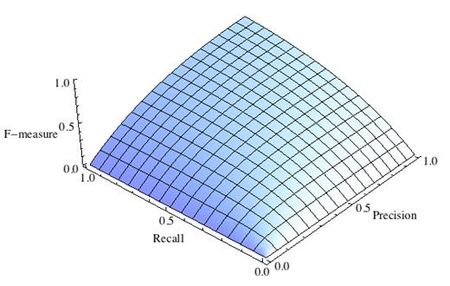

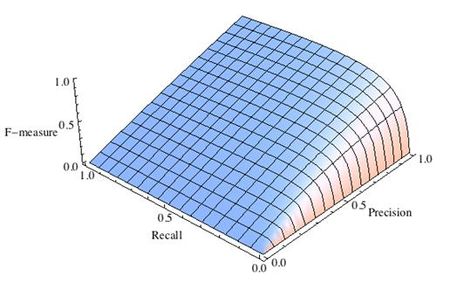

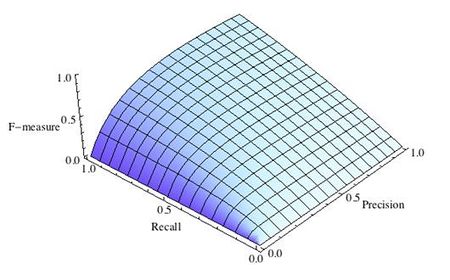

где принимает значения в диапазоне если вы хотите отдать приоритет точности, а при приоритет отдается полноте. При формула сводится к предыдущей и вы получаете сбалансированную F-меру (также ее называют ).

-

Рис.1 Сбалансированная F-мера,

-

Рис.2 F-мера c приоритетом точности,

-

Рис.3 F-мера c приоритетом полноты,

F-мера достигает максимума при максимальной полноте и точности, и близка к нулю, если один из аргументов близок к нулю.

F-мера является хорошим кандидатом на формальную метрику оценки качества классификатора. Она сводит к одному числу две других основополагающих метрики: точность и полноту. Имея «F-меру» гораздо проще ответить на вопрос: «поменялся алгоритм в лучшую сторону или нет?»

# код для подсчета метрики F-mera: # Пример классификатора, способного проводить различие между всего лишь двумя # классами, "пятерка" и "не пятерка" из набора рукописных цифр MNIST import numpy as np from sklearn.datasets import fetch_openml from sklearn.model_selection import cross_val_predict from sklearn.linear_model import SGDClassifier from sklearn.metrics import f1_score mnist = fetch_openml('mnist_784', version=1) X, y = mnist["data"], mnist["target"] y = y.astype(np.uint8) X_train, X_test, y_train, y_test = X[:60000], X[60000:], y[:60000], y[60000:] y_train_5 = (y_train == 5) # True для всех пятерок, False для в сех остальных цифр. Задача опознать пятерки y_test_5 = (y_test == 5) sgd_clf = SGDClassifier(random_state=42) # классификатор на основе метода стохастического градиентного спуска (Stochastic Gradient Descent SGD) sgd_clf.fit(X_train, y_train_5) # обучаем классификатор распознавать пятерки на целом обучающем наборе y_train_pred = cross_val_predict(sgd_clf, X_train, y_train_5, cv=3) print(f1_score(y_train_5, y_train_pred)) # 0.7325171197343846

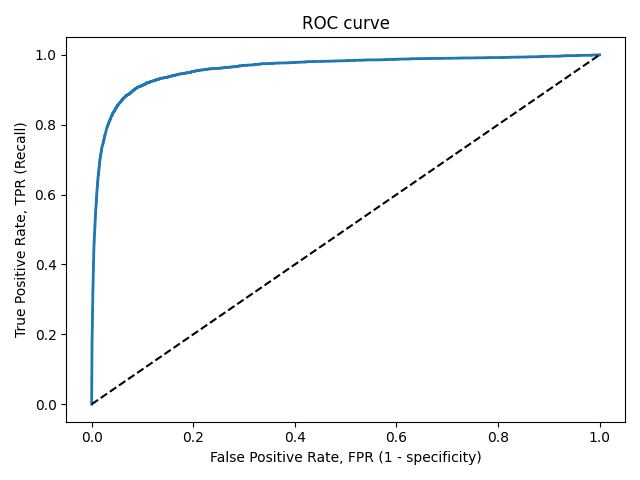

ROC-кривая

Кривая рабочих характеристик (англ. Receiver Operating Characteristics curve).

Используется для анализа поведения классификаторов при различных пороговых значениях.

Позволяет рассмотреть все пороговые значения для данного классификатора.

Показывает долю ложно положительных примеров (англ. false positive rate, FPR) в сравнении с долей истинно положительных примеров (англ. true positive rate, TPR).

Доля FPR — это пропорция отрицательных образцов, которые были некорректно классифицированы как положительные.

- ,

где TNR — доля истинно отрицательных классификаций (англ. Тrие Negative Rate), представляющая собой пропорцию отрицательных образцов, которые были корректно классифицированы как отрицательные.

Доля TNR также называется специфичностью (англ. specificity). Следовательно, ROC-кривая изображает чувствительность (англ. seпsitivity), т.е. полноту, в сравнении с разностью 1 — specificity.

Прямая линия по диагонали представляет ROC-кривую чисто случайного классификатора. Хороший классификатор держится от указанной линии настолько далеко, насколько это

возможно (стремясь к левому верхнему углу).

Один из способов сравнения классификаторов предусматривает измерение площади под кривой (англ. Area Under the Curve — AUC). Безупречный классификатор будет иметь площадь под ROC-кривой (ROC-AUC), равную 1, тогда как чисто случайный классификатор — площадь 0.5.

# Код отрисовки ROC-кривой # На примере классификатора, способного проводить различие между всего лишь двумя классами # "пятерка" и "не пятерка" из набора рукописных цифр MNIST from sklearn.metrics import roc_curve import matplotlib.pyplot as plt import numpy as np from sklearn.datasets import fetch_openml from sklearn.model_selection import cross_val_predict from sklearn.linear_model import SGDClassifier mnist = fetch_openml('mnist_784', version=1) X, y = mnist["data"], mnist["target"] y = y.astype(np.uint8) X_train, X_test, y_train, y_test = X[:60000], X[60000:], y[:60000], y[60000:] y_train_5 = (y_train == 5) # True для всех пятерок, False для в сех остальных цифр. Задача опознать пятерки y_test_5 = (y_test == 5) sgd_clf = SGDClassifier(random_state=42) # классификатор на основе метода стохастического градиентного спуска (Stochastic Gradient Descent SGD) sgd_clf.fit(X_train, y_train_5) # обучаем классификатор распозновать пятерки на целом обучающем наборе y_train_pred = cross_val_predict(sgd_clf, X_train, y_train_5, cv=3) y_scores = cross_val_predict(sgd_clf, X_train, y_train_5, cv=3, method="decision_function") fpr, tpr, thresholds = roc_curve(y_train_5, y_scores) def plot_roc_curve(fpr, tpr, label=None): plt.plot(fpr, tpr, linewidth=2, label=label) plt.plot([0, 1], [0, 1], 'k--') # dashed diagonal plt.xlabel('False Positive Rate, FPR (1 - specificity)') plt.ylabel('True Positive Rate, TPR (Recall)') plt.title('ROC curve') plt.savefig("ROC.png") plot_roc_curve(fpr, tpr) plt.show()

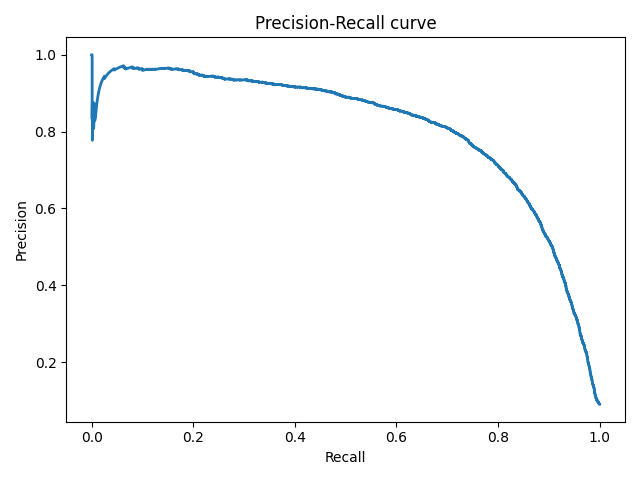

Precison-recall кривая

Чувствительность к соотношению классов.

Рассмотрим задачу выделения математических статей из множества научных статей. Допустим, что всего имеется 1.000.100 статей, из которых лишь 100 относятся к математике. Если нам удастся построить алгоритм , идеально решающий задачу, то его TPR будет равен единице, а FPR — нулю. Рассмотрим теперь плохой алгоритм, дающий положительный ответ на 95 математических и 50.000 нематематических статьях. Такой алгоритм совершенно бесполезен, но при этом имеет TPR = 0.95 и FPR = 0.05, что крайне близко к показателям идеального алгоритма.

Таким образом, если положительный класс существенно меньше по размеру, то AUC-ROC может давать неадекватную оценку качества работы алгоритма, поскольку измеряет долю неверно принятых объектов относительно общего числа отрицательных. Так, алгоритм , помещающий 100 релевантных документов на позиции с 50.001-й по 50.101-ю, будет иметь AUC-ROC 0.95.

Precison-recall (PR) кривая. Избавиться от указанной проблемы с несбалансированными классами можно, перейдя от ROC-кривой к PR-кривой. Она определяется аналогично ROC-кривой, только по осям откладываются не FPR и TPR, а полнота (по оси абсцисс) и точность (по оси ординат). Критерием качества семейства алгоритмов выступает площадь под PR-кривой (англ. Area Under the Curve — AUC-PR)

# Код отрисовки Precison-recall кривой # На примере классификатора, способного проводить различие между всего лишь двумя классами # "пятерка" и "не пятерка" из набора рукописных цифр MNIST from sklearn.metrics import precision_recall_curve import matplotlib.pyplot as plt import numpy as np from sklearn.datasets import fetch_openml from sklearn.model_selection import cross_val_predict from sklearn.linear_model import SGDClassifier mnist = fetch_openml('mnist_784', version=1) X, y = mnist["data"], mnist["target"] y = y.astype(np.uint8) X_train, X_test, y_train, y_test = X[:60000], X[60000:], y[:60000], y[60000:] y_train_5 = (y_train == 5) # True для всех пятерок, False для в сех остальных цифр. Задача опознать пятерки y_test_5 = (y_test == 5) sgd_clf = SGDClassifier(random_state=42) # классификатор на основе метода стохастического градиентного спуска (Stochastic Gradient Descent SGD) sgd_clf.fit(X_train, y_train_5) # обучаем классификатор распозновать пятерки на целом обучающем наборе y_train_pred = cross_val_predict(sgd_clf, X_train, y_train_5, cv=3) y_scores = cross_val_predict(sgd_clf, X_train, y_train_5, cv=3, method="decision_function") precisions, recalls, thresholds = precision_recall_curve(y_train_5, y_scores) def plot_precision_recall_vs_threshold(precisions, recalls, thresholds): plt.plot(recalls, precisions, linewidth=2) plt.xlabel('Recall') plt.ylabel('Precision') plt.title('Precision-Recall curve') plt.savefig("Precision_Recall_curve.png") plot_precision_recall_vs_threshold(precisions, recalls, thresholds) plt.show()

Оценки качества регрессии

Наиболее типичными мерами качества в задачах регрессии являются

Средняя квадратичная ошибка (англ. Mean Squared Error, MSE)

MSE применяется в ситуациях, когда нам надо подчеркнуть большие ошибки и выбрать модель, которая дает меньше больших ошибок прогноза. Грубые ошибки становятся заметнее за счет того, что ошибку прогноза мы возводим в квадрат. И модель, которая дает нам меньшее значение среднеквадратической ошибки, можно сказать, что что у этой модели меньше грубых ошибок.

- и

Cредняя абсолютная ошибка (англ. Mean Absolute Error, MAE)

Среднеквадратичный функционал сильнее штрафует за большие отклонения по сравнению со среднеабсолютным, и поэтому более чувствителен к выбросам. При использовании любого из этих двух функционалов может быть полезно проанализировать, какие объекты вносят наибольший вклад в общую ошибку — не исключено, что на этих объектах была допущена ошибка при вычислении признаков или целевой величины.

Среднеквадратичная ошибка подходит для сравнения двух моделей или для контроля качества во время обучения, но не позволяет сделать выводов о том, на сколько хорошо данная модель решает задачу. Например, MSE = 10 является очень плохим показателем, если целевая переменная принимает значения от 0 до 1, и очень хорошим, если целевая переменная лежит в интервале (10000, 100000). В таких ситуациях вместо среднеквадратичной ошибки полезно использовать коэффициент детерминации —

Коэффициент детерминации

Коэффициент детерминации измеряет долю дисперсии, объясненную моделью, в общей дисперсии целевой переменной. Фактически, данная мера качества — это нормированная среднеквадратичная ошибка. Если она близка к единице, то модель хорошо объясняет данные, если же она близка к нулю, то прогнозы сопоставимы по качеству с константным предсказанием.

Средняя абсолютная процентная ошибка (англ. Mean Absolute Percentage Error, MAPE)

Это коэффициент, не имеющий размерности, с очень простой интерпретацией. Его можно измерять в долях или процентах. Если у вас получилось, например, что MAPE=11.4%, то это говорит о том, что ошибка составила 11,4% от фактических значений.

Основная проблема данной ошибки — нестабильность.

Корень из средней квадратичной ошибки (англ. Root Mean Squared Error, RMSE)

Примерно такая же проблема, как и в MAPE: так как каждое отклонение возводится в квадрат, любое небольшое отклонение может значительно повлиять на показатель ошибки. Стоит отметить, что существует также ошибка MSE, из которой RMSE как раз и получается путем извлечения корня.

Cимметричная MAPE (англ. Symmetric MAPE, SMAPE)

Средняя абсолютная масштабированная ошибка (англ. Mean absolute scaled error, MASE)

MASE является очень хорошим вариантом для расчета точности, так как сама ошибка не зависит от масштабов данных и является симметричной: то есть положительные и отрицательные отклонения от факта рассматриваются в равной степени.

Обратите внимание, что в MASE мы имеем дело с двумя суммами: та, что в числителе, соответствует тестовой выборке, та, что в знаменателе — обучающей. Вторая фактически представляет собой среднюю абсолютную ошибку прогноза. Она же соответствует среднему абсолютному отклонению ряда в первых разностях. Эта величина, по сути, показывает, насколько обучающая выборка предсказуема. Она может быть равна нулю только в том случае, когда все значения в обучающей выборке равны друг другу, что соответствует отсутствию каких-либо изменений в ряде данных, ситуации на практике почти невозможной. Кроме того, если ряд имеет тенденцию к росту либо снижению, его первые разности будут колебаться около некоторого фиксированного уровня. В результате этого по разным рядам с разной структурой, знаменатели будут более-менее сопоставимыми. Всё это, конечно же, является очевидными плюсами MASE, так как позволяет складывать разные значения по разным рядам и получать несмещённые оценки.

Недостаток MASE в том, что её тяжело интерпретировать. Например, MASE=1.21 ни о чём, по сути, не говорит. Это просто означает, что ошибка прогноза оказалась в 1.21 раза выше среднего абсолютного отклонения ряда в первых разностях, и ничего более.

Кросс-валидация

Хороший способ оценки модели предусматривает применение кросс-валидации (cкользящего контроля или перекрестной проверки).

В этом случае фиксируется некоторое множество разбиений исходной выборки на две подвыборки: обучающую и контрольную. Для каждого разбиения выполняется настройка алгоритма по обучающей подвыборке, затем оценивается его средняя ошибка на объектах контрольной подвыборки. Оценкой скользящего контроля называется средняя по всем разбиениям величина ошибки на контрольных подвыборках.

Примечания

- [1] Лекция «Оценивание качества» на www.coursera.org

- [2] Лекция на www.stepik.org о кросвалидации

- [3] Лекция на www.stepik.org о метриках качества, Precison и Recall

- [4] Лекция на www.stepik.org о метриках качества, F-мера

- [5] Лекция на www.stepik.org о метриках качества, примеры

См. также

- Оценка качества в задаче кластеризации

- Кросс-валидация

Источники информации

- [6] Соколов Е.А. Лекция линейная регрессия

- [7] — Дьяконов А. Функции ошибки / функционалы качества

- [8] — Оценка качества прогнозных моделей

- [9] — HeinzBr Ошибка прогнозирования: виды, формулы, примеры

- [10] — egor_labintcev Метрики в задачах машинного обучения

- [11] — grossu Методы оценки качества прогноза

- [12] — К.В.Воронцов, Классификация

- [13] — К.В.Воронцов, Скользящий контроль

Ошибки первого рода (англ. type I errors, α errors, false positives) и ошибки второго рода (англ. type II errors, β errors, false negatives) в математической статистике — это ключевые понятия задач проверки статистических гипотез. Тем не менее, данные понятия часто используются и в других областях, когда речь идёт о принятии «бинарного» решения (да/нет) на основе некоего критерия (теста, проверки, измерения), который с некоторой вероятностью может давать ложный результат.

Содержание

- 1 Определения

- 2 О смысле ошибок первого и второго рода

- 3 Вероятности ошибок (уровень значимости и мощность)

- 4 Примеры использования

- 4.1 Радиолокация

- 4.2 Компьютеры

- 4.2.1 Компьютерная безопасность

- 4.2.2 Фильтрация спама

- 4.2.3 Вредоносное программное обеспечение

- 4.2.4 Поиск в компьютерных базах данных

- 4.2.5 Оптическое распознавание текстов (OCR)

- 4.2.6 Досмотр пассажиров и багажа

- 4.2.7 Биометрия

- 4.3 Массовая медицинская диагностика (скрининг)

- 4.4 Медицинское тестирование

- 4.5 Исследования сверхъестественных явлений

- 5 См. также

- 6 Примечания

Определения

Пусть дана выборка  из неизвестного совместного распределения

из неизвестного совместного распределения  , и поставлена бинарная задача проверки статистических гипотез:

, и поставлена бинарная задача проверки статистических гипотез:

где  — нулевая гипотеза, а

— нулевая гипотеза, а  — альтернативная гипотеза. Предположим, что задан статистический критерий

— альтернативная гипотеза. Предположим, что задан статистический критерий

- ,

,

,сопоставляющий каждой реализации выборки  одну из имеющихся гипотез. Тогда возможны следующие четыре ситуации:

одну из имеющихся гипотез. Тогда возможны следующие четыре ситуации:

- Распределение выборки соответствует гипотезе , и она точно определена статистическим критерием, то есть .

- Распределение выборки соответствует гипотезе , но она неверно отвергнута статистическим критерием, то есть .

- Распределение выборки соответствует гипотезе , и она точно определена статистическим критерием, то есть .

- Распределение выборки соответствует гипотезе , но она неверно отвергнута статистическим критерием, то есть .

соответствует гипотезе

соответствует гипотезе  .

. .

.Во втором и четвертом случае говорят, что произошла статистическая ошибка, и её называют ошибкой первого и второго рода соответственно. [1][2]

| Верная гипотеза | |||

|---|---|---|---|

| |

|

||

| Результат применения критерия |

|

верно принята |

неверно принята (Ошибка второго рода) |

| |

неверно отвергнута (Ошибка первого рода) |

верно отвергнута |

О смысле ошибок первого и второго рода

Как видно из вышеприведённого определения, ошибки первого и второго рода являются взаимно-симметричными, то есть если поменять местами гипотезы и , то ошибки первого рода превратятся в ошибки второго рода и наоборот. Тем не менее, в большинстве практических ситуаций путаницы не происходит, поскольку принято считать, что нулевая гипотеза соответствует состоянию «по умолчанию» (естественному, наиболее ожидаемому положению вещей) — например, что обследуемый человек здоров, или что проходящий через рамку металлодетектора пассажир не имеет запрещённых металлических предметов. Соответственно, альтернативная гипотеза обозначает противоположную ситуацию, которая обычно трактуется как менее вероятная, неординарная, требующая какой-либо реакции.

С учётом этого ошибку первого рода часто называют ложной тревогой, ложным срабатыванием или ложноположительным срабатыванием — например, анализ крови показал наличие заболевания, хотя на самом деле человек здоров, или металлодетектор выдал сигнал тревоги, сработав на металлическую пряжку ремня. Слово «положительный» в данном случае не имеет отношения к желательности или нежелательности самого события.

Термин широко используется в медицине. Например, тесты, предназначенные для диагностики заболеваний, иногда дают положительный результат (т.е. показывают наличие заболевания у пациента), когда на самом деле пациент этим заболеванием не страдает. Такой результат называется ложноположительным.

В других областях обычно используют словосочетания со схожим смыслом, например, «ложное срабатывание», «ложная тревога» и т.п. В информационных технологиях часто используют английский термин false positive без перевода.

Из-за возможности ложных срабатываний не удаётся полностью автоматизировать борьбу со многими видами угроз. Как правило, вероятность ложного срабатывания коррелирует с вероятностью пропуска события (ошибки второго рода). То есть: чем более чувствительна система, тем больше опасных событий она детектирует и, следовательно, предотвращает. Но при повышении чувствительности неизбежно вырастает и вероятность ложных срабатываний. Поэтому чересчур чувствительно (параноидально) настроенная система защиты может выродиться в свою противоположность и привести к тому, что побочный вред от неё будет превышать пользу.

Соответственно, ошибку второго рода иногда называют пропуском события или ложноотрицательным срабатыванием — человек болен, но анализ крови этого не показал, или у пассажира имеется холодное оружие, но рамка металлодетектора его не обнаружила (например, из-за того, что чувствительность рамки отрегулирована на обнаружение только очень массивных металлических предметов).

Слово «отрицательный» в данном случае не имеет отношения к желательности или нежелательности самого события.

Термин широко используется в медицине. Например, тесты, предназначенные для диагностики заболеваний, иногда дают отрицательный результат (т.е. показывают отсутствие заболевания у пациента), когда на самом деле пациент страдает этим заболеванием. Такой результат называется ложноотрицательным.

В других областях обычно используют словосочетания со схожим смыслом, например, «пропуск события», и т.п. В информационных технологиях часто используют английский термин false negative без перевода.

Степень чувствительности системы защиты должна представлять собой компромисс между вероятностью ошибок первого и второго рода. Где именно находится точка баланса, зависит от оценки рисков обоих видов ошибок.

Вероятности ошибок (уровень значимости и мощность)

Вероятность ошибки первого рода при проверке статистических гипотез называют уровнем значимости и обычно обозначают греческой буквой  (отсюда название -errors).

(отсюда название -errors).

Вероятность ошибки второго рода не имеет какого-то особого общепринятого названия, на письме обозначается греческой буквой  (отсюда -errors). Однако с этой величиной тесно связана другая, имеющая большое статистическое значение — мощность критерия. Она вычисляется по формуле

(отсюда -errors). Однако с этой величиной тесно связана другая, имеющая большое статистическое значение — мощность критерия. Она вычисляется по формуле  . Таким образом, чем выше мощность, тем меньше вероятность совершить ошибку второго рода.

. Таким образом, чем выше мощность, тем меньше вероятность совершить ошибку второго рода.

Обе эти характеристики обычно вычисляются с помощью так называемой функции мощности критерия. В частности, вероятность ошибки первого рода есть функция мощности, вычисленная при нулевой гипотезе. Для критериев, основанных на выборке фиксированного объема, вероятность ошибки второго рода есть единица минус функция мощности, вычисленная в предположении, что распределение наблюдений соответствует альтернативной гипотезе. Для последовательных критериев это также верно, если критерий останавливается с вероятностью единица (при данном распределении из альтернативы).

В статистических тестах обычно приходится идти на компромисс между приемлемым уровнем ошибок первого и второго рода. Зачастую для принятия решения используется пороговое значение, которое может варьироваться с целью сделать тест более строгим или, наоборот, более мягким. Этим пороговым значением является уровень значимости, которым задаются при проверке статистических гипотез. Например, в случае металлодетектора повышение чувствительности прибора приведёт к увеличению риска ошибки первого рода (ложная тревога), а понижение чувствительности — к увеличению риска ошибки второго рода (пропуск запрещённого предмета).

Примеры использования

Радиолокация

В задаче радиолокационного обнаружения воздушных целей, прежде всего, в системе ПВО ошибки первого и второго рода, с формулировкой «ложная тревога» и «пропуск цели» являются одним из основных элементов как теории, так и практики построения радиолокационных станций. Вероятно, это первый пример последовательного применения статистических методов в целой технической области.

Компьютеры

Понятия ошибок первого и второго рода широко используются в области компьютеров и программного обеспечения.

Компьютерная безопасность

Наличие уязвимостей в вычислительных системах приводит к тому, что приходится, с одной стороны, решать задачу сохранения целостности компьютерных данных, а с другой стороны — обеспечивать нормальный доступ легальных пользователей к этим данным (см. компьютерная безопасность). Moulton (1983, с.125) отмечает, что в данном контексте возможны следующие нежелательные ситуации:

- когда нарушители классифицируются как авторизованные пользователи (ошибки первого рода)

- когда авторизованные пользователи классифицируются как нарушители (ошибки второго рода)

Фильтрация спама

Ошибка первого рода происходит, когда механизм блокировки/фильтрации спама ошибочно классифицирует легитимное email-сообщение как спам и препятствует его нормальной доставке. В то время как большинство «антиспам»-алгоритмов способны блокировать/фильтровать большой процент нежелательных email-сообщений, гораздо более важной задачей является минимизировать число «ложных тревог» (ошибочных блокировок нужных сообщений).

Ошибка второго рода происходит, когда антиспам-система ошибочно пропускает нежелательное сообщение, классифицируя его как «не спам». Низкий уровень таких ошибок является индикатором эффективности антиспам-алгоритма.

Пока не удалось создать антиспамовую систему без корреляции между вероятностью ошибок первого и второго рода. Вероятность пропустить спам у современных систем колеблется в пределах от 1% до 30%. Вероятность ошибочно отвергнуть валидное сообщение — от 0,001 % до 3 %. Выбор системы и её настроек зависит от условий конкретного получателя: для одних получателей риск потерять 1% хорошей почты оценивается как незначительный, для других же потеря даже 0,1% является недопустимой.

Вредоносное программное обеспечение

Понятие ошибки первого рода также используется, когда антивирусное программное обеспечение ошибочно классифицирует безвредный файл как вирус. Неверное обнаружение может быть вызвано особенностями эвристики, либо неправильной сигнатурой вируса в базе данных. Подобные проблемы могут происходить также и с антитроянскими и антишпионскими программами.

Поиск в компьютерных базах данных

При поиске в базе данных к ошибкам первого рода можно отнести документы, которые выдаются поиском, несмотря на их иррелевантность (несоответствие) поисковому запросу. Ошибочные срабатывания характерны для полнотекстового поиска, когда поисковый алгоритм анализирует полные тексты всех хранимых в базе данных документов и пытается найти соответствия одному или нескольким терминам, заданным пользователем в запросе.

Большинство ложных срабатываний обусловлены сложностью естественных языков, многозначностью слов: например, «home» может обозначать как «место проживания человека», так и «корневую страницу веб-сайта». Число подобных ошибок может быть снижено за счёт использования специального словаря. Однако это решение относительно дорогое, поскольку подобный словарь и разметка документов (индексирование) должны создаваться экспертом.

Оптическое распознавание текстов (OCR)

Разнообразные детектирующие алгоритмы нередко выдают ошибки первого рода. Программное обеспечение оптического распознавания текстов может распознать букву «a» в ситуации, когда на самом деле изображены несколько точек, которые используемый алгоритм расценил как «a».

Досмотр пассажиров и багажа

Ошибки первого рода регулярно встречаются каждый день в компьютерных системах предварительного досмотра пассажиров в аэропортах. Установленные в них детекторы предназначены для предотвращения проноса оружия на борт самолёта; тем не менее, уровень чувствительности в них зачастую настраивается настолько высоко, что много раз за день они срабатывают на незначительные предметы, такие как ключи, пряжки ремней, монеты, мобильные телефоны, гвозди в подошвах обуви и т.п. (см. обнаружение взрывчатых веществ, металлодетекторы).

Таким образом, соотношение числа ложных тревог (идентифицикация благопристойного пассажира как правонарушителя) к числу правильных срабатываний (обнаружение действительно запрещённых предметов) очень велико.

Биометрия

Ошибки первого и второго рода являются большой проблемой в системах биометрического сканирования, использующих распознавание радужной оболочки или сетчатки глаза, черт лица и т.д. Такие сканирующие системы могут ошибочно отождествить кого-то с другим, «известным» системе человеком, информация о котором хранится в базе данных (к примеру, это может быть лицо, имеющее право входа в систему, или подозреваемый преступник и т.п.). Противоположной ошибкой будет неспособность системы распознать легитимного зарегистрированного пользователя, или опознать подозреваемого в преступлении.[3]

Массовая медицинская диагностика (скрининг)

В медицинской практике есть существенное различие между скринингом и тестированием:

- Скрининг включает в себя относительно дешёвые тесты, которые проводятся для большой группы людей при отсутствии каких-либо клинических признаков болезни (например, мазок Папаниколау).

- Тестирование подразумевает гораздо более дорогие, зачастую инвазивные, процедуры, которые проводятся только для тех, у кого проявляются клинические признаки заболевания, и которые, в основном, применяются для подтверждения предполагаемого диагноза.

К примеру, в большинстве штатов в США обязательно прохождение новорожденными процедуры скрининга на оксифенилкетонурию и гипотиреоз, помимо других врождённых аномалий. Несмотря на высокий уровень ошибок первого рода, эти процедуры скрининга считаются целесообразными, поскольку они существенно увеличивают вероятность обнаружения этих расстройств на самой ранней стадии.[4]

Простые анализы крови, используемые для скрининга потенциальных доноров на ВИЧ и гепатит, имеют существенный уровень ошибок первого рода; однако в арсенале врачей есть гораздо более точные (и, соответственно, дорогие) тесты для проверки, действительно ли человек инфицирован каким-либо из этих вирусов.

Возможно, наиболее широкие дискуссии вызывают ошибки первого рода в процедурах скрининга на рак груди (маммография). В США уровень ошибок первого рода в маммограммах достигает 15%, это самый высокий показатель в мире.[5] Самый низкий уровень наблюдается в Нидерландах, 1%.[6]

Медицинское тестирование

Ошибки второго рода являются существенной проблемой в медицинском тестировании. Они дают пациенту и врачу ложное убеждение, что заболевание отсутствует, в то время как в действительности оно есть. Это зачастую приводит к неуместному или неадекватному лечению. Типичным примером является доверие результатам кардиотестирования при выявлении коронарного атеросклероза, хотя известно, что кардиотестирование выявляет только те затруднения кровотока в коронарной артерии, которые вызваны стенозом.

Ошибки второго рода вызывают серьёзные и трудные для понимания проблемы, особенно когда искомое условие является широкораспространённым. Если тест с 10%-ным уровнем ошибок второго рода используется для обследования группы, где вероятность «истинно-положительных» случаев составляет 70%, то многие отрицательные результаты теста окажутся ложными. (См. Теорему Байеса).

Ошибки первого рода также могут вызывать серьёзные и трудные для понимания проблемы. Это происходит, когда искомое условие является редким. Если уровень ошибок первого рода у теста составляет один случай на десять тысяч, но в тестируемой группе образцов (или людей) вероятность «истинно-положительных» случаев составляет в среднем один случай на миллион, то большинство положительных результатов этого теста будут ложными.[7]

Исследования сверхъестественных явлений

Термин ошибка первого рода был взят на вооружение исследователями в области паранормальных явлений и привидений для описания фотографии или записи или какого-либо другого свидетельства, которое ошибочно трактуется как имеющее паранормальное происхождение — в данном контексте ошибка первого рода — это какое-либо несостоятельное «медиасвидетельство» (изображение, видеозапись, аудиозапись и т.д.), которое имеет обычное объяснение.[8]

См. также

- Статистическая значимость

- Ложноположительный

- Атака второго рода

- Случаи ложного срабатывания систем предупреждения о ракетном нападении

- Receiver_operating_characteristic

Примечания

- ↑ ГОСТ Р 50779.10-2000. «Статистические методы. Вероятность и основы статистики. Термины и определения.». Стр. 26

- ↑ Valerie J. Easton, John H. McColl. Statistics Glossary: Hypothesis Testing.

- ↑ Данный пример как раз характеризует случай, когда классификация ошибок будет зависеть от назначения системы: если биометрическое сканирование используется для допуска сотрудников (нулевая гипотеза: «проходящий сканирование человек действительно является сотрудником»), то ошибочное отождествление будет ошибкой второго рода, а «неузнавание» — ошибкой первого рода; если же сканирование используется для опознания преступников (нулевая гипотеза: «проходящий сканирование человек не является преступником»), то ошибочное отождествление будет ошибкой первого рода, а «неузнавание» — ошибкой второго рода.

- ↑ Относительно скрининга новорожденных, последние исследования показали, что количество ошибок первого рода в 12 раз больше, чем количество верных обнаружений (Gambrill, 2006. [1])

- ↑ Одним из последствий такого высокого уровня ошибок первого рода в США является то, что за произвольный 10-летний период половина обследуемых американских женщин получают как минимум одну ложноположительную маммограмму. Такие ошибочные маммограммы обходятся дорого, приводя к ежегодным расходам в 100 миллионов долларов на последующее (ненужное) лечение. Кроме того, они вызывают излишнюю тревогу у женщин. В результате высокого уровня подобных ошибок первого рода в США, примерно у 90-95% женщин, получивших хотя бы раз в жизни положительную маммограмму, на самом деле заболевание отсутствует.

- ↑ Наиболее низкие уровни этих ошибок наблюдаются в северной Европе, где маммографические плёнки считываются дважды, и для дополнительного тестирования устанавливается повышенное пороговое значение (высокий порог снижает статистическую эффективность теста).

- ↑ Вероятность того, что выдаваемый тестом результат окажется ошибкой первого рода, может быть вычислена при помощи Теоремы Байеса.

- ↑ На некоторых сайтах приведены примеры ошибок первого рода, например: Атлантическое Сообщество Паранормальных явлений (The Atlantic Paranormal Society, TAPS) и Морстаунская организация по Исследованию Привидений (Moorestown Ghost Research).

Оши́бка пе́рвого ро́да (α-ошибка, ложноположительное заключение) — ситуация, когда отвергнута верная нулевая гипотеза (b) (об отсутствии связи между явлениями или искомого эффекта).

Оши́бка второ́го ро́да (β-ошибка, ложноотрицательное заключение) — ситуация, когда принята неверная нулевая гипотеза.

В математической статистике (b) это ключевые понятия задач проверки статистических гипотез (b) . Данные понятия часто используются и в других областях, когда речь идёт о принятии «бинарного» решения (да/нет) на основе некоего критерия (теста, проверки, измерения), который с некоторой вероятностью может давать ложный результат.

Определения

Пусть дана выборка из неизвестного совместного распределения , и поставлена бинарная задача проверки статистических гипотез:

где — нулевая гипотеза (b) , а — альтернативная гипотеза (b) . Предположим, что задан статистический критерий

- ,

сопоставляющий каждой реализации выборки одну из имеющихся гипотез. Тогда возможны следующие четыре ситуации:

- Распределение выборки соответствует гипотезе , и она точно определена статистическим критерием, то есть .

- Распределение выборки соответствует гипотезе , но она неверно отвергнута статистическим критерием, то есть .

- Распределение выборки соответствует гипотезе , и она точно определена статистическим критерием, то есть .

- Распределение выборки соответствует гипотезе , но она неверно отвергнута статистическим критерием, то есть .

Во втором и четвёртом случае говорят, что произошла статистическая ошибка, и её называют ошибкой первого и второго рода соответственно[1][2].

| Верная гипотеза | |||

|---|---|---|---|

| Результат применения критерия |

верно принята | неверно принята (Ошибка второго рода) |

|

| неверно отвергнута (Ошибка первого рода) |

верно отвергнута |

О смысле ошибок первого и второго рода

Из определения выше видно, что ошибки первого и второго рода являются взаимно-симметричными, то есть если поменять местами гипотезы и , то ошибки первого рода превратятся в ошибки второго рода и наоборот. Тем не менее, в большинстве практических ситуаций путаницы не происходит, поскольку принято считать, что нулевая гипотеза соответствует состоянию «по умолчанию» (естественному, наиболее ожидаемому положению вещей) — например, что обследуемый человек здоров, или что проходящий через рамку металлодетектора пассажир не имеет запрещённых металлических предметов. Соответственно, альтернативная гипотеза обозначает противоположную ситуацию, которая обычно трактуется как менее вероятная, неординарная, требующая какой-либо реакции.

С учётом вышесказанного, ошибку первого рода часто называют ложной тревогой, ложным срабатыванием или ложноположительным срабатыванием. Если, например, анализ крови показал наличие заболевания, хотя на самом деле человек здоров, или металлодетектор выдал сигнал тревоги, сработав на металлическую пряжку ремня, то принятая гипотеза не верна, а следовательно совершена ошибка первого рода. Слово «ложноположительный» в данном случае не имеет отношения к желательности или нежелательности самого события.

Термин широко используется в медицине. Например, тесты, предназначенные для диагностики заболеваний, иногда дают положительный результат (то есть показывают наличие заболевания у пациента), когда на самом деле пациент этим заболеванием не страдает. Такой результат называется ложноположительным.

В других областях обычно используют словосочетания со схожим смыслом, например, «ложное срабатывание», «ложная тревога» и т. п. В информационных технологиях часто используют английский термин false positive без перевода.

Из-за возможности ложных срабатываний не удаётся полностью автоматизировать борьбу со многими видами угроз. Как правило, вероятность ложного срабатывания коррелирует с вероятностью пропуска события (ошибки второго рода). То есть: чем более чувствительна система, тем больше опасных событий она детектирует и, следовательно, предотвращает. Но при повышении чувствительности неизбежно вырастает и вероятность ложных срабатываний. Поэтому чересчур чувствительно (параноидально) настроенная система защиты может выродиться в свою противоположность и привести к тому, что побочный вред от неё будет превышать пользу.

Соответственно, ошибку второго рода иногда называют пропуском события или ложноотрицательным срабатыванием. Человек болен, но анализ крови этого не показал, или у пассажира имеется холодное оружие, но рамка металлодетектора его не обнаружила (например, из-за того, что чувствительность рамки отрегулирована на обнаружение только очень массивных металлических предметов). Данные примеры указывают на совершение ошибки второго рода. Слово «ложноотрицательный» в данном случае не имеет отношения к желательности или нежелательности самого события.

Термин широко используется в медицине. Например, тесты, предназначенные для диагностики заболеваний, иногда дают отрицательный результат (то есть показывают отсутствие заболевания у пациента), когда на самом деле пациент страдает этим заболеванием. Такой результат называется ложноотрицательным.

В других областях обычно используют словосочетания со схожим смыслом, например, «пропуск события», и т. п.

Так как с ростом вероятности ошибки первого рода обычно уменьшается вероятность ошибки второго рода, и наоборот, настройка принимающей решение системы должна представлять собой компромисс. Где именно находится точка получаемого такой настройкой баланса, зависит от оценки последствий при совершении обоих видов ошибок.

Вероятности ошибок (уровень значимости и мощность)

Вероятность ошибки первого рода при проверке статистических гипотез (b) называют уровнем значимости (b) и обычно обозначают греческой буквой (отсюда название -ошибка).

Вероятность ошибки второго рода не имеет какого-то особого общепринятого названия, она обозначается греческой буквой (отсюда название -ошибка). Однако с этой величиной тесно связана другая, имеющая большое статистическое значение — мощность критерия. Она вычисляется по формуле Таким образом, чем выше мощность критерия, тем меньше вероятность совершить ошибку второго рода.

Обе эти характеристики обычно вычисляются с помощью так называемой функции мощности (b) критерия. В частности, вероятность ошибки первого рода есть функция мощности, вычисленная при нулевой гипотезе. Для критериев, основанных на выборке фиксированного объёма, вероятность ошибки второго рода есть единица минус функция мощности, вычисленная в предположении, что распределение наблюдений соответствует альтернативной гипотезе. Для последовательных критериев (b) это также верно, если критерий останавливается с вероятностью единица (при данном распределении из альтернативы).

В статистических тестах обычно приходится идти на компромисс между приемлемым уровнем ошибок первого и второго рода. Зачастую для принятия решения используется пороговое значение, которое может варьироваться с целью сделать тест более строгим или, наоборот, более мягким. Этим пороговым значением является уровень значимости (b) , которым задаются при проверке статистических гипотез (b) . Например, в случае металлодетектора повышение чувствительности прибора приведёт к увеличению риска ошибки первого рода (ложная тревога), а понижение чувствительности — к увеличению риска ошибки второго рода (пропуск запрещённого предмета).

Примеры использования

Радиолокация (b)

В задаче радиолокационного обнаружения воздушных целей, прежде всего, в системе ПВО ошибки первого и второго рода, с формулировкой «ложная тревога» и «пропуск цели» являются одним из основных элементов как теории, так и практики построения радиолокационных станций (b) . Вероятно, это первый пример последовательного применения статистических методов в целой технической области.

Компьютеры

Понятия ошибок первого и второго рода широко используются в области компьютеров и программного обеспечения.

Компьютерная безопасность

Наличие уязвимостей в вычислительных системах приводит к тому, что приходится, с одной стороны, решать задачу сохранения целостности компьютерных данных, а с другой стороны — обеспечивать нормальный доступ легальных пользователей к этим данным (см. компьютерная безопасность (b) ). В данном контексте возможны следующие нежелательные ситуации[3]:

- когда авторизованные пользователи классифицируются как нарушители (ошибки первого рода);

- когда нарушители классифицируются как авторизованные пользователи (ошибки второго рода).

Фильтрация спама

Ошибка первого рода происходит, когда механизм блокировки/фильтрации спама (b) ошибочно классифицирует легитимное email (b) -сообщение как спам и препятствует его нормальной доставке. В то время как большинство «антиспам»-алгоритмов способны блокировать/фильтровать большой процент нежелательных email-сообщений, гораздо более важной задачей является минимизировать число «ложных тревог» (ошибочных блокировок нужных сообщений).

Ошибка второго рода происходит, когда антиспам-система ошибочно пропускает нежелательное сообщение, классифицируя его как «не спам». Низкий уровень таких ошибок является индикатором эффективности антиспам-алгоритма.

Пока не удалось создать антиспамовую систему без корреляции между вероятностью ошибок первого и второго рода. Вероятность пропустить спам у современных систем колеблется в пределах от 1 % до 30 %. Вероятность ошибочно отвергнуть валидное сообщение — от 0,001 % до 3 %. Выбор системы и её настроек зависит от условий конкретного получателя: для одних получателей риск потерять 1 % хорошей почты оценивается как незначительный, для других же потеря даже 0,1 % является недопустимой.

Вредоносное программное обеспечение

Понятие ошибки первого рода также используется, когда антивирусное (b) программное обеспечение ошибочно классифицирует безвредный файл как вирус (b) . Неверное обнаружение может быть вызвано особенностями эвристики (b) , либо неправильной сигнатурой вируса (b) в базе данных. Подобные проблемы могут происходить также и с антитроянскими (b) и антишпионскими (b) программами.

Поиск в компьютерных базах данных

При поиске в базе данных к ошибкам первого рода можно отнести документы, которые выдаются поиском, несмотря на их иррелевантность (b) (несоответствие) поисковому запросу. Ошибочные срабатывания характерны для полнотекстового поиска (b) , когда поисковый алгоритм (b) анализирует полные тексты всех хранимых в базе данных документов и пытается найти соответствия одному или нескольким терминам, заданным пользователем в запросе.

Большинство ложных срабатываний обусловлены сложностью естественных языков (b) , многозначностью слов: например, «home» может обозначать как «место проживания человека», так и «корневую страницу веб-сайта». Число подобных ошибок может быть снижено за счёт использования специального словаря (b) . Однако это решение относительно дорогое, поскольку подобный словарь и разметка документов (индексирование (b) ) должны создаваться экспертом.

Оптическое распознавание текстов (OCR)

Разнообразные детектирующие алгоритмы нередко выдают ошибки первого рода. Программное обеспечение оптического распознавания текстов (b) может распознать букву «a» в ситуации, когда на самом деле изображены несколько точек.

Досмотр пассажиров и багажа

Ошибки первого рода регулярно встречаются каждый день в компьютерных системах предварительного досмотра пассажиров в аэропортах. Установленные в них детекторы предназначены для предотвращения проноса оружия на борт самолёта; тем не менее, уровень чувствительности (b) в них зачастую настраивается настолько высоко, что много раз за день они срабатывают на незначительные предметы, такие как ключи, пряжки ремней, монеты, мобильные телефоны, гвозди в подошвах обуви и т. п. (см. обнаружение взрывчатых веществ (англ.) (рус. (b) , металлодетекторы (b) ).

Таким образом, соотношение числа ложных тревог (идентифицикация благопристойного пассажира как правонарушителя) к числу правильных срабатываний (обнаружение действительно запрещённых предметов) очень велико.

Биометрия