Формула ошибки отслеживания (определение)

Формула ошибки отслеживания используется для измерения расхождения, возникающего между ценовым поведением портфеля и ценовым поведением соответствующего эталона, и в соответствии с формулой вычисление ошибки отслеживания выполняется путем вычисления стандартного отклонения разницы доходности портфеля и доходности. контрольный показатель за период времени.

Ошибка отслеживания — это просто мера, позволяющая измерить, насколько доходность портфеля или паевого инвестиционного фонда отличается от доходности индекса, который он пытается воспроизвести, с точки зрения компонентов индекса, а также с точки зрения доходности этого индекса. . Есть несколько взаимных фондов, в которых управляющие этого фонда стремятся построить фонд, точно воспроизводя акции определенного индекса, пытаясь добавить акции в свой фонд в той же пропорции. Есть две формулы для расчета ошибки отслеживания портфеля.

первый метод заключается в том, чтобы просто определить разницу между доходностью портфеля и доходностью индекса, который он пытается воспроизвести.

Ошибка отслеживания = Rp-Ri

- Rp= Доход от портфеля

- Ri= Возврат из индекса

![]()

Существует еще один метод расчета ошибки отслеживания портфеля по отношению к доходности от индекса, который отслеживает портфель.

второй метод принимает стандартное отклонение доходности портфеля и эталона.

Единственная разница в этом методе; это похоже на расчет стандартного отклонения доходности портфеля и индекса, который портфель пытается воспроизвести. Второй метод более популярен и используется, когда временной ряд данных имеет долгую историю; другими словами, когда исторические данные о доходности двух переменных доступны за более длительный период времени.

Оглавление

- Формула ошибки отслеживания (определение)

- Объяснение

- Примеры

- Использование формулы ошибки отслеживания

- Рекомендуемые статьи

Объяснение

Ошибка отслеживания — это мера, позволяющая определить, насколько доходность портфеля или паевого инвестиционного фонда отличается от доходности индекса, который он пытается воспроизвести, с точки зрения компонентов индекса, а также с точки зрения доходности этого индекса. . Но в большинстве случаев доход не воспроизводится точно из-за различных факторов, таких как время покупки акций, личное решение управляющего фондом изменить пропорцию в зависимости от его стиля инвестирования.

Помимо этого, волатильность акций в портфеле и различные сборы, взимаемые с инвестора, когда он инвестирует во взаимный фонд, также приводят к отклонению доходности портфеля и индекса, отслеживаемого портфелем.

Примеры

.free_excel_div{фон:#d9d9d9;размер шрифта:16px;радиус границы:7px;позиция:относительная;margin:30px;padding:25px 25px 25px 45px}.free_excel_div:before{content:»»;фон:url(центр центр без повтора #207245;ширина:70px;высота:70px;позиция:абсолютная;верх:50%;margin-top:-35px;слева:-35px;граница:5px сплошная #fff;граница-радиус:50%} Вы можете скачать этот шаблон формулы Excel для обыкновенных акций здесь – Формула обыкновенных акций в формате Excel

Пример №1

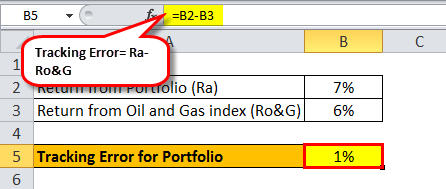

Попробуем выполнить расчет ошибки отслеживания на произвольном примере, скажем, для взаимного фонда А, который отслеживает нефтегазовый индекс. Он рассчитывается по разнице возврата двух переменных.

Расчет ошибки слежения = Ra – Ro&G

- Ra= Доход от портфеля

- Ro&g= доходность нефтегазового индекса

Предположим, доходность портфеля составляет 7%, а доходность эталона — 6%. Расчет будет следующим,

В этом случае ошибки отслеживания портфеля составят 1%.

Пример #2

В SBI есть взаимный фонд, которым управляет управляющий фондом. Название рассматриваемого фонда — SBI-ETF Nifty Bank. Этот конкретный фонд строится путем тщательного подбора компонентов банковского рейтинга в той пропорции, в которой акции банков находятся в индексе банковского рейтинга.

Ошибка отслеживания = Rp-Ri

Годовая доходность портфеля составляет 8,9%, а годовая доходность базового индекса Nifty — 8,6%.

В этом случае ошибки отслеживания портфеля составят 0,3%.

Пример №3

В Axis Bank есть взаимный фонд, которым управляет управляющий фондом. Название рассматриваемого фонда — Axis Nifty ETF. Этот конкретный фонд строится путем тщательного подбора компонентов Nifty 50 в пропорции, в которой акции индекса находятся в индексе Nifty.

Годовая доходность портфеля составляет 5,4%, а годовая доходность базового индекса Nifty — 3,9%.

В этом случае ошибки отслеживания портфеля составят 1,5%.

Использование формулы ошибки отслеживания

Это помогает инвесторам фонда понять, внимательно ли фонд отслеживает и воспроизводит компоненты индекса, который он выставляет в качестве эталона. Это демонстрирует, пытается ли управляющий фондом активно отслеживать контрольный показатель или он использует свой стиль, чтобы изменить его. Это также помогает инвесторам выяснить, достаточно ли высоки сборы, чтобы фонд мог повлиять на доходность фонда.

Рекомендуемые статьи

Это было руководство по формуле отслеживания ошибок. Здесь мы обсуждаем, как рассчитать ошибку отслеживания для портфолио, а также примеры и загружаемый шаблон Excel. Вы можете узнать больше о финансировании из следующих статей:

- Вычислить стандартное отклонение выборкиВычислить стандартное отклонение выборкиСтандартное отклонение выборки — это статистическая метрика, используемая для измерения степени отклонения случайной величины от среднего значения выборки.Подробнее

- Формула погрешности маржиФормула погрешности маржиМатериал погрешности представляет собой статистическое выражение, определяющее процентную долю, на которую полученный результат будет отличаться от фактического значения. Стандартное отклонение, деленное на размер выборки, умножающее полученное значение на критический коэффициент. Погрешность = Z * ơ / √nПодробнее

- Расчет доходности с поправкой на риск Расчет доходности с поправкой на рискДоходность с поправкой на риск — это стратегия измерения и анализа доходности инвестиций, при которой финансовые, рыночные, кредитные и операционные риски оцениваются и корректируются таким образом, чтобы человек мог решить, стоит ли инвестировать с учетом всех факторов. риски для вложенного капитала.Подробнее

- 529 Plan529 Plan529 Plan или квалифицированный план обучения относится к налогово-льготному сберегательному плану, посредством которого родители или бабушки и дедушки могут откладывать деньги на будущее образование своих детей или внуков. Такие сбережения не облагаются налогом только в том случае, если они используются для покрытия соответствующих расходов на образование.Подробнее

Любой индексный фонд должен четко следовать за своим индексом. Чем выше точность слежения, тем лучше фонд справляется со своей главной задачей. Владелец качественных индексных инструментов может быть уверен, что на любом горизонте инвестирования в своем портфеле он получит точное отражение рыночных (индексных) бенчмарков. Оценить качество работы фонда как раз и позволяет «ошибка слежения», или Tracking Error. Рассказываем, что обозначает этот показатель и как он рассчитывается.

Зачем нужно смотреть на ошибку слежения

Ошибка слежения (tracking error)— это приведенное к годовым значение отклонений дневных доходностей ETF от индекса-бенчмарка. По сути, ошибка слежения отражает, насколько точно фонд ежедневно отслеживает индекс и как быстро и эффективно происходит перебалансировка портфеля ETF при изменении состава индекса. Другими словами, ошибка слежения — это мера того, насколько надпись на упаковке (название ETF) соответствует ее содержанию (наполнению).

Чем меньше ошибка слежения, тем более полно ETF отображает динамику индекса, а значит, и доходность фонда будет максимально приближена к индексу. Важно помнить, что ETF — это инструмент доступа к рынку акций, облигаций или товаров, и он не должен обыгрывать индекс или демонстрировать лучшие, чем у индекса, характеристики «риск — доходность». Но он должен обеспечивать доход, близкий к бенчмарку.

Высокая ошибка слежения фактически указывает на риск недополучения инвестором дохода из-за низкого качества управления фондом.

Как рассчитывается ошибка слежения

На странице каждого фонда FinEx ETF публикуется информация по ошибке слежения. Давайте посмотрим, как же рассчитывается этот показатель, если вы хотите повторить вычисления самостоятельно или просто желаете увидеть все изнутри.

1. Выгружаем дневную, то есть за каждый торговый день, динамику стоимости чистых активов фонда на 1 акцию (СЧА) и цены отслеживаемого индекса за рассматриваемый период (всё в одной валюте — в базовой валюте фонда).

Для самостоятельного расчета ошибки слежения необходимо иметь данные по динамике стоимости чистых активов на одну акцию фонда и динамике индекса за максимально возможный период (с момента создания фонда). СЧА на одну акцию каждого FinEx ETF обновляется ежедневно на продуктовых страницах, ее можно выгрузить в формате Excel за любой период.

С выгрузкой «индексных» данных, к сожалению, всё сложнее. Дело в том, что многие индекс-провайдеры публикуют динамику своих индексов только в Bloomberg или Reuters, доступа к которым у большинства розничных инвесторов нет. У FinEx ETF такой доступ есть, но размещать эти данные мы, к сожалению, не можем — это нарушение авторских прав.

Примечание: данные приведены в качестве примера и не относятся к конкретному фонду

Примечание: данные приведены в качестве примера и не относятся к конкретному фонду

2. Считаем дневные доходности за каждый торговый день по СЧА фонда и по отслеживаемому индексу.

Следующий шаг — расчет дневных доходностей фонда и индекса по выгруженным данным. Для этого используется стандартная формула прироста:

доходность за день = (значение СЧА на сегодняшний день) / (значение СЧА на вчерашний день) — 1

Примечание: данные приведены в качестве примера и не относятся к конкретному фонду

Примечание: данные приведены в качестве примера и не относятся к конкретному фонду

3. Считаем разницу дневной доходности фонда и индекса.

Разницу дневной доходности СЧА фонда и цен индекса (или Daily Return Difference) посчитать просто: нужно из дневной доходности фонда вычесть дневную доходность индекса. У нас должен получиться ряд данных на каждый торговый день.

Примечание: данные приведены в качестве примера и не относятся к конкретному фонду

Примечание: данные приведены в качестве примера и не относятся к конкретному фонду

4. Проверяем получившиеся разницы на наличие «выбросов».

В процессе анализа могут возникнуть отклонения, которые не связаны с качеством отслеживания. К примеру, если СЧА фонда не обновлялся несколько дней (такое может происходить, если торги по фонду не велись из-за локальных праздников), а значения по индексу рассчитывались. Чтобы эти «выбросы» не привели к искусственному завышению ошибки слежения, необходимо удалить лишние строки.

Примечание: данные приведены в качестве примера и не относятся к конкретному фонду

Примечание: данные приведены в качестве примера и не относятся к конкретному фонду

5. Считаем ошибку слежения с помощью формулы

Чтобы рассчитать финальный показатель, нам достаточно простой статистической функции Excel. Используем функцию поиска стандартного отклонения выборки СТАНДОТКЛОН.В (в нашем случае «выборка» — это ряд данных с разницей дневных доходностей) и приведем получившееся значение к годовым терминам. Для этого его нужно умножить на корень из количества торговых дней — 252. Так мы получим заветный показатель.

Примечание: данные приведены в качестве примера и не относятся к конкретному фонду

Примечание: данные приведены в качестве примера и не относятся к конкретному фонду

Можно ли рассчитать показатель быстрее

В примере выше мы использовали самый точный метод расчета ошибки слежения — на основе дневных данных. Именно таким способом рассчитываются ошибки слежения всех FinEx ETF. Эти данные можно найти на странице каждого ETF.

Однако на практике инвестор может использовать и более грубый способ расчета с помощью годовых данных.

Предположим, что существует ETF, который отслеживает определенный индекс. Результаты работы фонда и индекса за последние 5 лет можно определить всего лишь по десяти точечным данным СЧА и индекса. При этом методика расчета остается абсолютно идентичной, за исключением последнего шага — полученный показатель не нужно приводить к годовым значениям, так как за основу уже взяты годовые данные.

Примечание: данные приведены в качестве примера и не относятся к конкретному фонду

Посмотреть файл Excel со всеми расчетами и формулами из статьи можно по ссылке.

Понравился текст? Вот короткая инструкция, как получать еще больше полезных материалов:

- Чтобы не пропустить новые статьи, подписывайтесь на нашу рассылку.

- Если вы только решили стать инвестором, то читайте наш гайд «С чего начать», где вы найдете ответы на все вопросы, и подписывайтесь на лайфхаки для новичков на канале в телеграме.

- Смотрите обучающие ролики на нашем YouTube-канале.

- А чтобы еще лучше разбираться в инвестициях, подписывайтесь на наш аналитический канал.

From Wikipedia, the free encyclopedia

In finance, tracking error or active risk is a measure of the risk in an investment portfolio that is due to active management decisions made by the portfolio manager; it indicates how closely a portfolio follows the index to which it is benchmarked. The best measure is the standard deviation of the difference between the portfolio and index returns.

Many portfolios are managed to a benchmark, typically an index. Some portfolios are expected to replicate, before trading and other costs, the returns of an index exactly (e.g., an index fund), while others are expected to ‘actively manage’ the portfolio by deviating slightly from the index in order to generate active returns. Tracking error is a measure of the deviation from the benchmark; the aforementioned index fund would have a tracking error close to zero, while an actively managed portfolio would normally have a higher tracking error. Thus the tracking error does not include any risk (return) that is merely a function of the market’s movement. In addition to risk (return) from specific stock selection or industry and factor «betas», it can also include risk (return) from market timing decisions.

Dividing portfolio active return by portfolio tracking error gives the information ratio, which is a risk adjusted performance measure.

Definition[edit]

If tracking error is measured historically, it is called ‘realized’ or ‘ex post’ tracking error. If a model is used to predict tracking error, it is called ‘ex ante’ tracking error. Ex-post tracking error is more useful for reporting performance, whereas ex-ante tracking error is generally used by portfolio managers to control risk. Various types of ex-ante tracking error models exist, from simple equity models which use beta as a primary determinant to more complicated multi-factor fixed income models. In a factor model of a portfolio, the non-systematic risk (i.e., the standard deviation of the residuals) is called «tracking error» in the investment field. The latter way to compute the tracking error complements the formulas below but results can vary (sometimes by a factor of 2).

Formulas[edit]

The ex-post tracking error formula is the standard deviation of the active returns, given by:

![{displaystyle TE=omega ={sqrt {operatorname {Var} (r_{p}-r_{b})}}={sqrt {{E}[(r_{p}-r_{b})^{2}]-({E}[r_{p}-r_{b}])^{2}}}={sqrt {(w_{p}-w_{b})^{T}Sigma (w_{p}-w_{b})}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/fcbdc33801fc0d2e9791f95d3385b8096f049523)

where  is the active return, i.e., the difference between the portfolio return and the benchmark return[1] and

is the active return, i.e., the difference between the portfolio return and the benchmark return[1] and  is the vector of active portfolio weights relative to the benchmark. The optimization problem of maximizing the return, subject to tracking error and linear constraints, may be solved using second-order cone programming:

is the vector of active portfolio weights relative to the benchmark. The optimization problem of maximizing the return, subject to tracking error and linear constraints, may be solved using second-order cone programming:

Interpretation[edit]

Under the assumption of normality of returns, an active risk of x per cent would mean that approximately 2/3 of the portfolio’s active returns (one standard deviation from the mean) can be expected to fall between +x and -x per cent of the mean excess return and about 95% of the portfolio’s active returns (two standard deviations from the mean) can be expected to fall between +2x and -2x per cent of the mean excess return.

Examples[edit]

- Index funds are expected to have minimal tracking errors.

- Inverse exchange-traded funds are designed to perform as the inverse of an index or other benchmark, and thus reflect tracking errors relative to short positions in the underlying index or benchmark.

Index fund creation[edit]

Index funds are expected to minimize the tracking error with respect to the index they are attempting to replicate, and this problem may be solved using standard optimization techniques. To begin, define  to be:

to be:

where  is the vector of active weights for each asset relative to the benchmark index and

is the vector of active weights for each asset relative to the benchmark index and  is the covariance matrix for the assets in the index. While creating an index fund could involve holding all

is the covariance matrix for the assets in the index. While creating an index fund could involve holding all  investable assets in the index, it is sometimes better practice to only invest in a subset

investable assets in the index, it is sometimes better practice to only invest in a subset  of the assets. These considerations lead to the following mixed-integer quadratic programming (MIQP) problem:

of the assets. These considerations lead to the following mixed-integer quadratic programming (MIQP) problem:

where  is the logical condition of whether or not an asset is included in the index fund, and is defined as:

is the logical condition of whether or not an asset is included in the index fund, and is defined as:

References[edit]

- ^ Cornuejols, Gerard; Tütüncü, Reha (2007). Optimization Methods in Finance. Mathematics, Finance and Risk. Cambridge University Press. pp. 178–180. ISBN 978-0521861700.

External links[edit]

- Tracking Error — YouTube

- Tracking error: A hidden cost of passive investing

- Tracking error

- What is the Tracking Error?

Содержание статьи

Показать

Скрыть

Разбираемся, что значит данный показатель, как он рассчитывается и почему его важно знать.

Что такое биржевые и ETF-фонды

ETF (exchange-traded fund) дословно переводится как торгуемый на бирже фонд. Это фонд, паи (акции) которого обращаются на бирже. ETF может повторять структуру какого-либо индекса, например индекса S&P 500, а может быть собран из акций или облигаций компаний из конкретного сектора экономики, например, технологического или энергетического.

Суть инструмента в том, чтобы сделать доступными инвестиции розничным инвесторам, которым не по карману покупать много различных акций или облигаций по отдельности. Покупая пай ETF-фонда, который состоит из десятков ценных бумаг, инвестор тоже приобретает их, но опосредованно.

Подобрать ПИФы

Аналогом ETF-фондов в России выступают биржевые паевые инвестиционные фонды (БПИФы). ETF и БПИФы могут включать самые разные активы, имеют высокую диверсификацию, низкую цену входа и существенно меньшую комиссию, чем другие виды паевых фондов. Чтобы их купить или продать, не нужно обращаться в управляющую компанию, сделку можно совершить самостоятельно, этим ETF и БПИФы схожи с акциями. Принципиальная разница между ETF и БПИФами лежит в юридической плоскости: ETF регистрируются за рубежом (США, Европа, Ирландия), БПИФы — в России.

Что такое ошибка слежения и зачем на нее смотреть

Суть ETF и БПИФов предполагает, что они должны максимально точно повторять динамику выбранного индекса или динамику собранной корзины ценных бумаг (базового актива).

Возьмем БПИФ «Тинькофф — Вечный портфель RUB». Фонд инвестирует в акции, долгосрочные и краткосрочные облигации, а также физическое золото в равных долях по 25%. Изменение стоимости пая всего фонда будет в большей или меньшей степени следовать за теми инструментами, доля которых наиболее велика в его структуре.

Однако именно из-за того, как сформирован фонд и доля каких инструментов в нем выше, а также какие комиссии предусмотрены, может возникнуть ошибка слежения (tracking error).

Ошибка слежения или ошибка отслеживания — это показатель отклонения дневных доходностей фонда от индекса или корзины ценных бумаг в пересчете на год. Простыми словами это разница между доходностью фонда и базового актива с учетом статистической погрешности. Она исчисляется в процентах. Ошибка слежения в инвестициях демонстрирует, насколько точно фонд повторяет динамику выбранного инструмента.

Низкая ошибка слежения показывает, что ETF или БПИФ максимально точно повторяет динамику индекса или корзину ценных бумаг, а значит, и доходность будет схожей. Высокая ошибка слежения, напротив, говорит о том, что фонд не в полной мере следует за изменением стоимости базового актива и, скорее всего, управляется малоэффективно.

Факторы, которые могут повлиять на ошибку отслеживания

В первую очередь на ошибку слежения влияет комиссия управляющей компании (УК) фонда за свои услуги. Чем выше комиссия УК, тем сильнее негативное влияние на результаты фонда, а следовательно, на размер ошибки слежения.

#}

Ставка: от 5.5%

Платеж: 9 059 ₽

#}

Также ее формируют расходы на ребалансировку фонда (покупку и продажу ценных бумаг), скорость ребалансировки, состав фонда и доля входящих в него инструментов. Таким образом складывается отставание стоимости фонда от индекса или корзины ценных бумаг.

Тем не менее грамотное управление фондом может преодолеть негативное влияние данных факторов.

Как рассчитывается ошибка слежения: пример

Некоторые управляющие фондов указывают размер ошибки слежения. Они сначала рассчитывают стоимость чистых активов (СЧА) на одну акцию фонда, считают дневную доходность фонда по СЧА, затем сравнивают с дневной доходностью индекса (базового актива) и пересчитывают в годовом выражении.

Для розничного инвестора есть более простой, хотя и грубый, способ расчета ошибки слежения. Тем не менее чаще всего он будет совпадать с более точными вычислениями.

Для расчета нужно будет воспользоваться программой excel.

Представим, что есть некоторый БПИФ, который следует за индексом биржи, в который входит топ-15 самых ликвидных акций на рынке — «голубых фишек». В идеале фонд будет суммарно повторять динамику этих акций по отдельности, но могут быть некоторые отклонения.

Возьмем доходности фонда и индекса.

Сравним годовую доходность фонда и индекса (вычитаем из доходности индекса доходность фонда).

Затем в excel для полученной разницы применяем формулу СТАНДОТКЛОН (показывает стандартное отклонение выборки, то есть в нашем случае ошибку слежения).

|

Период |

Годовая доходность фонда |

Годовая доходность индекса |

Разница |

Ошибка слежения |

|

2018 г. |

40,32 |

40,57 |

0,25 |

0,362433902 |

|

2019 г. |

13,88 |

14,09 |

0,21 |

|

|

2020 г. |

13,6 |

13,72 |

0,12 |

|

|

2021 г. |

25,92 |

26,83 |

0,91 |

Ошибка слежения по данному фонду в среднем составила 0,36%. Чем больше будет представлено данных, тем точнее будет показатель ошибки слежения.

Важно! Имейте в виду, что некоторые фонды показывают доходность с учетом комиссии, другие — без учета комиссии. Этот показатель также будет влиять в дальнейшем на разницу доходностей и, следовательно, ошибку слежения.

С помощью сервиса Банки.ру вы можете глубже изучить тему инвестиций, почитать актуальную аналитику, выбрать подходящего брокера, а также купить интересующие вас акции, облигации, ПИФы или подобрать криптовалюту.

Вас также может заинтересовать:

Что такое биржевой стакан и как его анализировать

Что это такое:

Ошибка отслеживания — это разница между доходами портфеля и эталоном или индексом предназначенный для имитации или избиения. Ошибка отслеживания иногда называется активным риском.

Существует два способа измерения ошибки отслеживания. Первый заключается в вычитании суммарной доходности контрольного показателя из возвратов портфеля, как показано ниже:

Возврат p — Возврат i = Ошибка отслеживания

Где:

p = портфель

i = индекс или ориентир

Тем не менее, второй путь более распространен, что заключается в вычислении стандартного отклонения разницы в портфеле и повторных результатов с течением времени. Формула такова:

![]()

Как это работает (пример):

Предположим, вы инвестируете в взаимный фонд компании XYZ, который существует для тиражирования индекса Russell 2000 как по составу, так и по доходности. Если взаимный фонд компании XYZ возвращает 5,5% в год, а Russell 2000 (эталон) возвращает 5,0%, то, используя первую формулу выше, мы бы сказали, что у взаимного фонда компании XYZ была ошибка отслеживания 0,5%.

Со временем будет больше периодов, в течение которых мы можем сравнивать доходность. Здесь вторая формула становится более полезной. Консистенция (или несогласованность) «спредов» между доходами портфеля и доходностью эталона позволяет аналитикам попытаться предсказать будущую производительность портфеля. Если, например, мы знали, что годовая доходность портфеля на 0,4% выше, чем в контрольном контроле 67% времени за последние пять лет, мы бы знали, что это, вероятно, произойдет в будущем (предполагая, что управляющий портфелем не сделал никаких крупных изменения). Прогностическая ценность этих вычислений становится еще лучше, когда есть больше точек данных, и когда аналитик объясняет, как ценные бумаги портфеля перемещаются относительно друг друга (это называется со-дисперсией).

Несколько факторов обычно определяют ошибку отслеживания портфеля:

1. Степень, в которой портфель и контрольный показатель имеют общие ценные бумаги

2. Различия в рыночной капитализации, сроках, стиле инвестиций и других фундаментальных характеристиках портфеля и эталонных показателях

3. Различия в взвешивании активов между портфелем и эталоном

4. Плата за управление, сборы за хранение, брокерские расходы и другие расходы, влияющие на портфель, который не влияет на эталонный показатель

5. Волатильность эталона

6. Бета-версия портфеля

Кроме того, портфельные менеджеры должны учитывать приток и отток денежных средств от инвесторов, что заставляет их время от времени перестраивать свои портфели. Это также связано с прямыми и косвенными затратами.

800×600

Почему это имеет значение:

Низкая ошибка отслеживания означает, что портфель внимательно следит за своим эталоном. Высокие ошибки отслеживания указывают на противоположное. Таким образом, ошибка отслеживания дает инвесторам представление о том, как «жесткий» портфель, о котором идет речь, находится вокруг его контрольного показателя или насколько изменчивый портфель по сравнению с его эталоном. Важно отметить, что некоторые контрольные портфели допускают большую ошибку отслеживания, чем другие, поэтому инвесторы должны понять, предназначены ли их ориентированные на портфель портфели, чтобы либо скопировать контрольный показатель, либо инвестировать таким образом, который отражает дух эталона, либо просто попытаться чтобы статистически воссоздать поведение эталона.

Хотя некоторые инвесторы могут быть счастливы, что портфель в нашем примере превысил контрольный показатель, ошибка отслеживания на самом деле свидетельствует о том, что менеджер фонда взял на себя больший риск. Это не всегда то, что хотят инвесторы фонда, и именно поэтому ошибка отслеживания в какой-то мере является показателем избыточного риска.

Хотя эталонный показатель представляет собой возможную альтернативу рассматриваемому портфелю, вычисление ошибки отслеживания не означает разумного инвестор должен ограничивать сравнение только с эталоном; он или она будет также оценивать ошибки отслеживания других портфелей с той же целью.

В конечном счете, ошибка отслеживания является показателем мастерства менеджера и отражает то, насколько активно или пассивно управляется портфель. Активно управляемые портфели стремятся предоставить вышезадачные результаты, и они обычно требуют дополнительного риска и опыта для этого. В этих случаях инвестор стремится максимизировать ошибку отслеживания. С другой стороны, пассивно управляемые портфели стремятся тиражировать доходность индекса, поэтому большая ошибка отслеживания обычно считается нежелательной для этих инвесторов. Вот почему ошибка отслеживания может использоваться для установки допустимых диапазонов производительности для менеджеров портфеля.