Оценка генеральной дисперсии.

Теорема. Выборочная

дисперсия σв2

повторной и бесповторной выборок

является смещенной и состоятельной

оценкой генеральной дисперсия ![]() .

.

Замечание.В процессе

доказательства теоремы получено, что![]() ,

,

т.е. выборочная дисперсия уменьшает

генеральную дисперсию. При замене![]() на

на![]() допускается систематическая погрешность

допускается систематическая погрешность

в сторону уменьшения. В связи с этим

вводится «исправленная дисперсия»![]() ,

,

которая является несмещенной оценкой![]() .

.

Пример.Предельная

нагрузка на стальной болтХі,

которая измерялась в лабораторных

условиях, задана как интервальное

статистическое распределение:

|

Xi, кг/мм2 |

4,5-5,5 |

5,5-6,5 |

6,5-7,5 |

7,5-8,5 |

8,5-9,5 |

10,5-11,5 |

11,5-12,5 |

12,5-13,5 |

|

|

40 |

32 |

28 |

24 |

20 |

16 |

12 |

8 |

Определить точечные несмещенные и

состоятельные оценки для

![]() и

и![]() .

.

6. Понятие интервального оценивания. Доверительная вероятность и предельная погрешность выборки

Точечная оценка

![]() n

n

является приближенным значением

неизвестного параметра![]()

и в том случае, когда она несмещенная

(в среднем совпадает с![]() ),

),

состоятельная (приближается к![]() с ростомn)

с ростомn)

и эффективная (характеризуется наименьшей

степенью отклонений от![]() )

)

и при выборке малого объема возможная

значительная разность между оценкой

параметра и параметром, т.е. привести к

грубым ошибкам.

По этой причине, для получения более

точной и достоверной оценки

![]() nпараметра

nпараметра![]() ,

,

используют интервальную оценку параметра.

Интервальной оценкой параметра

![]() называется числовой интервал

называется числовой интервал![]() , который с заданной вероятностью

, который с заданной вероятностью![]() накрывает неизвестное значение параметра

накрывает неизвестное значение параметра![]() .

.

Границы интервала

![]() его длина, определяются по выборочным

его длина, определяются по выборочным

данным и потому являются случайными

величинами, в отличие от параметра![]() — величины неслучайной и в связи с этим

— величины неслучайной и в связи с этим

правильнее говорить, что интервал

«накрывает», а не «содержит» значение![]() .

.

Интервальная оценка определяется двумя

числами — концами интервала.

Интервал

![]() называютдоверительным (его

называютдоверительным (его

концы – доверительными границами),

а вероятность

![]() –доверительной вероятностью

–доверительной вероятностью

или надежностью оценки.

Длина доверительного интервала

значительно зависит от объема выборки

n (уменьшается

с ростомn)

и от значения доверительной вероятности![]() (увеличивается с приближением

(увеличивается с приближением![]() к единице). В большинстве, но не всегда,

к единице). В большинстве, но не всегда,

доверительный интервал выбирается

симметричным относительно параметра![]() ,

,

т.е.![]() .

.

Метод доверительных интервалов разработал

американский статистик Ю. Нейман на

основании идей Р.Фишера.

Предельной ошибкой выборки

называется наибольшее отклонение ∆

выборочной средней (доли) от генеральной

средней (доли), которое возможно с

заданной доверительной вероятностью

![]() .

.

Ошибка

![]() является ошибкойрепрезентативностивыборки. Она возникает только вследствие

является ошибкойрепрезентативностивыборки. Она возникает только вследствие

того, что исследуется не вся генеральная

совокупность, а только ее часть.

Нахождение доверительного интервала для генеральной средней и генеральной доли по большим выборкам.

Построение доверительных интервалов

для параметров генеральных совокупностей

можно осуществить с помощью прямогометода (если исходить из генерального

распределения, откуда как следствие

получать выборочное распределение и

из него распределение статистик), иликосвенногометода, который позволяет

при некоторых общих предположениях

получить асимптотические (приn→∞)

распределения статистик. Рассмотрим

второй метод.

Теорема. Вероятность

того, что отклонение выборочной средней

(доли) от генеральной средней (доли) на

величину, которая не превышает по

абсолютной величиной число ∆>0 равна:

![]() ,где

,где![]() , (2.12)

, (2.12)

![]()

![]() ,где

,где![]() .

.

(2.13)

Доказательство.

Формулы (2.12) и (2.13) называются формулами

доверительной вероятности для средней

и доли.

Средней квадратической ошибкой

![]() называется среднее квадратическое

называется среднее квадратическое

отклонение выборочной средней и

выборочной доли собственно случайной

выборки.

Формулы для вычисления

![]() для разных статистик и разных выборок

для разных статистик и разных выборок

можно получить из формул 2.14, 2.15, 2.18, 2.19

и они имеют вид:

а) выборка собственно случайная повторная:

для средней –

![]() (2.14)

(2.14)

для доли –

![]() (2.15)

(2.15)

б) выборка собственно случайная без

повторная:

для средней –

![]() (2.16)

(2.16)

для доли –

![]() (2.17)

(2.17)

Замечание.Из рассмотренной

теоремы следует, что доверительные

интервалы для генеральной средней и

генеральной доли находятся по формулам:

![]() ,

,![]() (2.18)

(2.18)

![]() ,

,![]() .

.

(2.19)

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

В статистике имеются два подхода к оцениванию неизвестных параметров распределений: точечный и интервальный. В соответствии с точечным оцениванием, которое рассмотрено в предыдущем разделе, указывается лишь точка, около которой находится оцениваемый параметр. Желательно, однако, знать, как далеко может отстоять в действительности этот параметр от возможных реализаций оценок в разных сериях наблюдений.

Ответ на этот вопрос – тоже приближенный – дает другой способ оценивания параметров – интервальный. В соответствии с этим способом оценивания находят интервал, который с вероятностью, близкой к единице, накрывает неизвестное числовое значение параметра.

Понятие интервальной оценки

Точечная оценка ![]() является случайной величиной и для возможных реализаций выборки принимает значения лишь приближенно равные истинному значению параметра

является случайной величиной и для возможных реализаций выборки принимает значения лишь приближенно равные истинному значению параметра ![]() . Чем меньше разность

. Чем меньше разность ![]() , тем точнее оценка. Таким образом, положительное число

, тем точнее оценка. Таким образом, положительное число ![]() , для которого

, для которого ![]() , характеризует точность оценки и называется Ошибкой оценки (или предельной ошибкой).

, характеризует точность оценки и называется Ошибкой оценки (или предельной ошибкой).

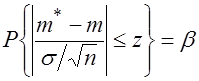

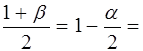

Доверительной вероятностью (или надежностью) называется вероятность β, с которой осуществляется неравенство ![]() , т. е.

, т. е.

![]() . (3.20)

. (3.20)

Заменив неравенство ![]() равносильным ему двойным неравенством

равносильным ему двойным неравенством ![]() , или

, или ![]() , получим

, получим

![]() . (3.21)

. (3.21)

Интервал  , накрывающий с вероятностью β,

, накрывающий с вероятностью β, ![]() , неизвестный параметр

, неизвестный параметр ![]() , называется Доверительным интервалом (или интервальной оценкой), соответствующим доверительной вероятности β.

, называется Доверительным интервалом (или интервальной оценкой), соответствующим доверительной вероятности β.

Случайной величиной является не только оценка ![]() , но и ошибка

, но и ошибка ![]() : ее значение зависит от вероятности β и, как правило, от выборки. Поэтому доверительный интервал случаен и выражение (3.21) следует читать так: “Интервал

: ее значение зависит от вероятности β и, как правило, от выборки. Поэтому доверительный интервал случаен и выражение (3.21) следует читать так: “Интервал ![]() накроет параметр

накроет параметр ![]() с вероятностью β ”, а не так: “Параметр

с вероятностью β ”, а не так: “Параметр ![]() попадет в интервал

попадет в интервал ![]() с вероятностью β ”.

с вероятностью β ”.

Смысл доверительного интервала состоит в том, что при многократном повторении выборки объема ![]() в относительной доле случаев, равной β, доверительный интервал, соответствующий доверительной вероятности β, накрывает истинное значение оцениваемого параметра. Таким образом, доверительная вероятность β характеризует Надежность доверительного оценивания: чем больше β, тем вероятнее, что реализация доверительного интервала содержит неизвестный параметр.

в относительной доле случаев, равной β, доверительный интервал, соответствующий доверительной вероятности β, накрывает истинное значение оцениваемого параметра. Таким образом, доверительная вероятность β характеризует Надежность доверительного оценивания: чем больше β, тем вероятнее, что реализация доверительного интервала содержит неизвестный параметр.

Следует, однако, иметь в виду, что с ростом доверительной вероятности β в среднем растет длина доверительного интервала, то есть уменьшается точность доверительного оценивания. Выбор доверительной вероятности определяется конкретными условиями; обычно используются значения β, равные 0,90; 0,95; 0,99.

Вероятность ![]() (3.22)

(3.22)

называется Уровнем значимости и характеризует относительное число ошибочных заключений в общем числе заключений.

В формуле (3.21) границы доверительного интервала симметричны относительно точечной оценки. Однако не всегда удается построить интервал, обладающий таким свойством. Более общим является следующее определение.

Доверительным интервалом (или Интервальной оценкой) параметра ![]() с доверительной вероятностью β, 0< β <1, называется интервал со случайными границами

с доверительной вероятностью β, 0< β <1, называется интервал со случайными границами ![]() ,

, ![]() , накрывающий с вероятностью β неизвестный параметр

, накрывающий с вероятностью β неизвестный параметр ![]() , т. е.

, т. е.

![]() . (3.23)

. (3.23)

Иногда вместо двусторонних доверительных интервалов рассматривают односторонние доверительные интервалы, полагая ![]() или

или ![]() .

.

Построение интервальных оценок

Доверительный интервал задается своими концами ![]() и

и ![]() . Однако найти функции

. Однако найти функции ![]() и

и ![]() из условия (3.23) невозможно, поскольку закон распределения этих функций зависит от закона распределения ξ и, следовательно, зависит от неизвестного параметра

из условия (3.23) невозможно, поскольку закон распределения этих функций зависит от закона распределения ξ и, следовательно, зависит от неизвестного параметра ![]() . Используют следующий прием, позволяющий в ряде случаев построить доверительный интервал. Подбирается такая функция

. Используют следующий прием, позволяющий в ряде случаев построить доверительный интервал. Подбирается такая функция ![]() , чтобы:

, чтобы:

— ее закон распределения был известен и не зависел от неизвестного параметра ![]() ;

;

— функция ![]() Была непрерывной и строго монотонной по

Была непрерывной и строго монотонной по ![]() .

.

Тогда для любого β можно выбрать два числа ![]() и

и ![]() так, чтобы выполнялось равенство

так, чтобы выполнялось равенство

. (3.24)

. (3.24)

Отсюда находят ![]() и

и ![]() как квантили функции распределения

как квантили функции распределения ![]() . Границы искомого доверительного интервала выражают через найденные квантили и выборочные данные, используя для этого соотношения, связывающие новую и старую случайные величины.

. Границы искомого доверительного интервала выражают через найденные квантили и выборочные данные, используя для этого соотношения, связывающие новую и старую случайные величины.

Если плотность распределения случайной величины ![]() Симметрична, то доверительный интервал симметричен относительно точечной оценки

Симметрична, то доверительный интервал симметричен относительно точечной оценки ![]() , и для нахождения границ доверительного интервала вместо условия (3.23) можно использовать соотношение (3.21).

, и для нахождения границ доверительного интервала вместо условия (3.23) можно использовать соотношение (3.21).

Основные статистические распределения

Построение разного рода оценок и статистических критериев часто основывается на использовании ряда специальных распределений случайных величин.

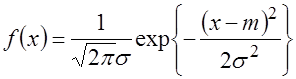

Нормальное распределение. Случайная величина ![]() имеет нормальное распределение с параметрами

имеет нормальное распределение с параметрами ![]() и

и ![]() , что обозначается как

, что обозначается как  , если плотность вероятности этой случайной величины имеет вид

, если плотность вероятности этой случайной величины имеет вид

. (3 .25)

. (3 .25)

График плотности вероятности случайной величины, имеющей нормальное распределение, представлен на рисунке 3.5, на котором видно, что максимум функции находится в точке ![]() .

.

Поскольку нормальное распределение подробно изучается в курсе теории вероятностей, напомним свойства нормальной случайной величины, которые будут использоваться в дальнейшем.

Рис. 3.5

1) ![]() ,

, ![]() .

.

2) Случайная величина называется Центрированной, если ее математическое ожидание равно нулю. Для того чтобы центрировать случайную величину, надо вычесть из нее математическое ожидание:

![]() .

.

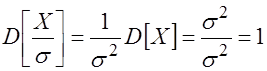

3) Случайная величина называется Нормированной, если ее дисперсия равна единице, а математическое ожидание равно нулю.

Для того чтобы нормировать случайную величину, надо ее поделить на среднее квадратическое отклонение:

.

.

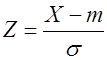

Центрированная и нормированная нормальная случайная величина называется стандартной. Таким образом, стандартной будет случайная величина

~

~ ![]() . (3.26)

. (3.26)

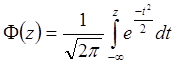

Вероятность попадания случайной величины ![]() в интервал (α,β) вычисляется по формуле

в интервал (α,β) вычисляется по формуле

, (3.27)

, (3.27)

Где  — интеграл вероятности, представляющий собой функцию распределения стандартной нормально распределенной случайной величины. Интеграл вероятности табулирован. Его значения приведены в таблице В Приложения.

— интеграл вероятности, представляющий собой функцию распределения стандартной нормально распределенной случайной величины. Интеграл вероятности табулирован. Его значения приведены в таблице В Приложения.

Для стандартной нормальной случайной величины и симметричного промежутка формула (3.27) принимает следующий вид:

![]() . (3.28)

. (3.28)

Распределение ![]() (хи-квадрат). Если

(хи-квадрат). Если ![]() ,

, ![]() независимые стандартные нормальные случайные величины, то говорят, что случайная величина

независимые стандартные нормальные случайные величины, то говорят, что случайная величина

(3.29)

(3.29)

Имеет распределение хи-квадрат с ![]() степенями свободы, что обозначается как

степенями свободы, что обозначается как ![]() . Графики плотности вероятности для двух значений степени свободы приведены на рис.3.6.

. Графики плотности вероятности для двух значений степени свободы приведены на рис.3.6.

Рис. 3.6

С увеличением числа степеней свободы ![]() плотность вероятности стремится к нормальной. При

плотность вероятности стремится к нормальной. При ![]() плотность вероятности постоянно убывает, а при

плотность вероятности постоянно убывает, а при ![]() имеет единственный максимум

имеет единственный максимум ![]() ,

, ![]() ,

, ![]() .

.

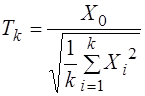

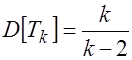

Распределение Стьюдента. Пусть ![]() ,

, ![]() ,

, ![]() ,

, ![]() — независимые стандартные нормальные случайные величины. Тогда случайная величина

— независимые стандартные нормальные случайные величины. Тогда случайная величина

(3.30)

(3.30)

Имеет распределение Стьюдента с ![]() степенями свободы, что обозначается как

степенями свободы, что обозначается как ![]() , при этом

, при этом

![]() ,

,  .

.

На рис.3.7 приведены кривые стандартного нормального распределения (кривая 1) и плотности распределения Стьюдента (кривая 2).

Рис. 3.7

При ![]() плотность распределения Стьюдента стремится к плотности стандартной нормальной случайной величины.

плотность распределения Стьюдента стремится к плотности стандартной нормальной случайной величины.

На практике, как правило, используется не плотность вероятности, а Квантиль Распределения. Напомним, что квантилью порядка (или уровня) ![]() непрерывной случайной величины

непрерывной случайной величины ![]() называется такое ее значение

называется такое ее значение ![]() , которое удовлетворяет равенству

, которое удовлетворяет равенству ![]()

![]() ,

,

Где ![]() — функция распределения, а

— функция распределения, а ![]() — заданное значение вероятности. Рис.3.8 поясняет понятие квантили порядка

— заданное значение вероятности. Рис.3.8 поясняет понятие квантили порядка ![]() .

.

Рис. 3.8

Следующая теорема устанавливает свойства основных выборочных характеристик, вычисленных по выборке, соответствующих нормальному распределению.

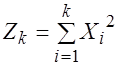

Теорема Фишера. Пусть ![]() — случайная выборка из генеральной совокупности

— случайная выборка из генеральной совокупности ![]()

, тогда выборочное среднее

, тогда выборочное среднее  и несмещенная выборочная дисперсия

и несмещенная выборочная дисперсия  независимы, и при этом

независимы, и при этом

1) случайная величина ![]() имеет распределение

имеет распределение ![]() ;

;

2) случайная величина ![]() имеет распределение

имеет распределение ![]() ;

;

3) случайная величина ![]() имеет распределение

имеет распределение ![]() .

.

Доказательство теоремы приведено в [2].

Интервальные оценки математического ожидания нормального распределения

Интервальная оценка математического ожидания при известной дисперсии. Построим доверительный интервал для математического ожидания наблюдаемой случайной величины ![]() при известной дисперсии

при известной дисперсии ![]() по выборке

по выборке ![]() .

.

Образуем вспомогательную случайную величину ![]()

, где

, где  — точечная оценка математического ожидания

— точечная оценка математического ожидания ![]() . Согласно утверждению 1 теоремы Фишера, случайная величина

. Согласно утверждению 1 теоремы Фишера, случайная величина ![]() имеет нормальное распределение

имеет нормальное распределение  и ее функция распределения

и ее функция распределения ![]() не зависит от неизвестного параметра.

не зависит от неизвестного параметра.

Доверительный интервал, соответствующий надежности β, определяется из условия (3.20), которое в нашем случае имеет вид

![]() . (3.31)

. (3.31)

Неравенства ![]() и

и  являются равносильными, то есть для любой выборки

являются равносильными, то есть для любой выборки ![]() они выполняются или не выполняются одновременно, поэтому соотношение (3.31) можно записать в виде

они выполняются или не выполняются одновременно, поэтому соотношение (3.31) можно записать в виде

. (3.32)

. (3.32)

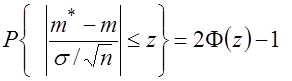

Поскольку случайная величина ![]() имеет стандартное нормальное распределение, вероятность в левой части формулы (3.32) можно выразить через нормальную стандартную функцию распределения по формуле (3.7):

имеет стандартное нормальное распределение, вероятность в левой части формулы (3.32) можно выразить через нормальную стандартную функцию распределения по формуле (3.7):

. (3.33)

. (3.33)

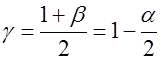

Приравняв правую часть формулы (3.33) заданной доверительной вероятности β, получим уравнение  . Решение этого уравнения

. Решение этого уравнения ![]() является квантилью порядка

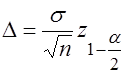

является квантилью порядка  стандартного нормального распределения и определяется по таблице значений стандартной нормальной функции распределения (см. табл. В Приложения). Предельная ошибка

стандартного нормального распределения и определяется по таблице значений стандартной нормальной функции распределения (см. табл. В Приложения). Предельная ошибка ![]() вычисляется по формуле

вычисляется по формуле  . Таким образом, доверительным интервалом математического ожидания, соответствующим надежности β, является интервал

. Таким образом, доверительным интервалом математического ожидания, соответствующим надежности β, является интервал

. (3.34)

. (3.34)

Интервальная оценка математического ожидания при неизвестной дисперсии. По выборке ![]() из нормального распределения

из нормального распределения ![]() требуется построить доверительный интервал для неизвестного математического ожидания

требуется построить доверительный интервал для неизвестного математического ожидания ![]() при неизвестной дисперсии D=σ2.

при неизвестной дисперсии D=σ2.

Введем новую случайную величину  , где

, где ![]() — несмещенная выборочная дисперсия.

— несмещенная выборочная дисперсия.

Статистика ![]() согласно утверждению 3 теоремы Фишера имеет распределение Стьюдента с

согласно утверждению 3 теоремы Фишера имеет распределение Стьюдента с ![]() степенями свободы. Рассуждая аналогично случаю, когда дисперсия известна, получим следующий доверительный интервал для математического ожидания:

степенями свободы. Рассуждая аналогично случаю, когда дисперсия известна, получим следующий доверительный интервал для математического ожидания:

, (3.35)

, (3.35)

Где ![]() — квантиль порядка

— квантиль порядка  распределения Стьюдента. В отличие от доверительного интервала (3.34) длина интервала (3.35) случайна и зависит от случайной величины

распределения Стьюдента. В отличие от доверительного интервала (3.34) длина интервала (3.35) случайна и зависит от случайной величины ![]() . Поскольку с увеличением числа степеней свободы распределение Стьюдента быстро приближается к нормальному, то для больших выборок

. Поскольку с увеличением числа степеней свободы распределение Стьюдента быстро приближается к нормальному, то для больших выборок ![]() интервалы (3.34) и (3.35) практически совпадают.

интервалы (3.34) и (3.35) практически совпадают.

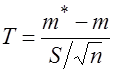

Пример 3.2. По результатам 9 измерений напряжения батареи получено среднее арифметическое значение ![]() 30,6В. Точность вольтметра характеризуется средним квадратическим отклонением 0,2В. Требуется найти доверительный интервал для истинного значения напряжения батареи, соответствующий доверительной вероятности β=0,95, предполагая, что контролируемый признак имеет нормальный закон распределения.

30,6В. Точность вольтметра характеризуется средним квадратическим отклонением 0,2В. Требуется найти доверительный интервал для истинного значения напряжения батареи, соответствующий доверительной вероятности β=0,95, предполагая, что контролируемый признак имеет нормальный закон распределения.

Решение. Для нахождения доверительного интервала воспользуемся формулой (3.34). Квантиль порядка  0,975 найдем по таблице А Приложения:

0,975 найдем по таблице А Приложения:  .

.![]() Поскольку предельная ошибка

Поскольку предельная ошибка  , то доверительный интервал имеет вид

, то доверительный интервал имеет вид

.

.

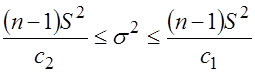

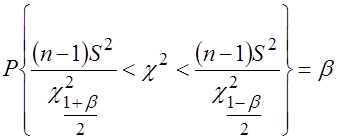

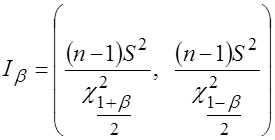

Интервальная оценка дисперсии нормального распределения

Построим доверительный интервал для дисперсии D=σ2 наблюдаемой случайной величины ![]() ~

~![]() по случайной выборке

по случайной выборке ![]() при неизвестном математическом ожидании.

при неизвестном математическом ожидании.

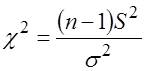

Введем случайную величину (статистику)  , (3.36)

, (3.36)

Которая согласно утверждению 2 теоремы Фишера имеет распределение ![]() с

с ![]() степенями свободы. Поскольку плотность распределения этого закона асимметрична, доверительный интервал, соответствующий надежности β, найдем из формулы (3.31) в виде:

степенями свободы. Поскольку плотность распределения этого закона асимметрична, доверительный интервал, соответствующий надежности β, найдем из формулы (3.31) в виде:

![]() . (3.37)

. (3.37)

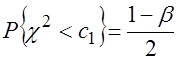

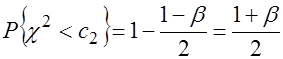

Обычно доверительный интервал ![]() для случайной величины

для случайной величины ![]() выбирают так, чтобы вероятность ее попадания за пределы этого интервала влево и вправо была одинаковой ( рис. 3.9):

выбирают так, чтобы вероятность ее попадания за пределы этого интервала влево и вправо была одинаковой ( рис. 3.9):

.

.

Тогда условия для определения значений ![]() и

и ![]() будут иметь вид:

будут иметь вид:

,

,  . (3.38)

. (3.38)

По таблице квантилей ![]() — распределения ( табл. С Приложения) найдем

— распределения ( табл. С Приложения) найдем

,

,  . (3.39)

. (3.39)

Рис. 3.9.

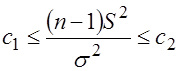

Неравенства  эквивалентны неравенствам

эквивалентны неравенствам  , поэтому

, поэтому

.

.

Следовательно, интервал

(3.40)

(3.40)

Является доверительным интервалом дисперсии, соответствующим доверительной вероятности β.

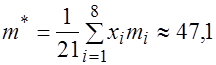

Пример 3.3. По данным выборочного контроля найти выборочное математическое ожидание и несмещенную оценку дисперсии нормальной случайной величины ξ. Найти доверительные интервалы для них, соответствующие доверительной вероятности β=0,98.

Таблица 3.4

|

|

42 |

43 |

45 |

46 |

48 |

51 |

52 |

54 |

|

|

1 |

2 |

3 |

6 |

4 |

3 |

1 |

1 |

Решение. Выборочное математическое ожидание найдем по формуле (3.14), используя табл.3.4

При ![]()

.

.

Несмещенную выборочную дисперсию вычислим по формуле (3.19):

,

, ![]() .

.

Доверительный интервал для математического ожидания определим по формуле (3.35). При ![]() из таблицы А Приложения находим квантиль распределения Стьюдента

из таблицы А Приложения находим квантиль распределения Стьюдента  . Вычислив предельную ошибку

. Вычислив предельную ошибку ![]() ,

,

Получим искомый доверительный интервал для математического ожидания:

![]() .

.

Границы доверительного интервала для дисперсии определим по формуле (3.20). По таблице квантилей распределения χ2 (см. табл. С Приложения) при ![]() определим квантили:

определим квантили:

,

,  .

.

Подставив эти значения, а также ![]() и

и ![]() в формулу (3.20), получим искомый доверительный интервал для дисперсии

в формулу (3.20), получим искомый доверительный интервал для дисперсии

.

.

Вопросы для самопроверки

2. Что называется выборкой?

3. Как произвести оценку выборочного математического ожидания и выборочной дисперсии?

4. Как найти функцию распределения для дискретной случайной величины?

5. Что такое несмещенная оценка параметра?

6. Дайте определение состоятельной оценки.

7. Что такое интервальная оценка?

| < Предыдущая | Следующая > |

|---|

Оценки параметров генеральной совокупности. Доверительные интервалы

- Переход от выборки к генеральной совокупности

- Способы, виды и методы отбора

- Распространение результатов выборки на генеральную совокупность при изучении альтернативного признака

- Алгоритм построения доверительного интервала для оценки генеральной доли

- Для каких величин строят доверительные интервалы?

- Примеры

п.1. Переход от выборки к генеральной совокупности

В статистическом исследовании при изучении некоторого признака (или набора признаков) проводят конечное число наблюдений (x_1,x_2,…,x_k).

Реально полученная совокупность наблюдений (left{x_iright}) называется выборкой (sample).

Как правило, при этом существует более обширная генеральная совокупность (population), на которую результаты анализа выборки планируется распространить. Например:

Выборка

Генеральная совокупность

50 посетителей магазина, заполнившие анкеты

Все будущие посетители магазина

100 опрошенных школьников

Все школьники города/области/страны

10 опытов с определением периода математического маятника

Все математические маятники

Репрезентативность выборки – способность выборки представлять исследуемый признак достаточно полно с точки зрения его свойств в генеральной совокупности.

Насколько большой должна быть выборка, чтобы надежно представлять генеральную совокупность? К концу параграфа мы получим ответ на этот вопрос для определенного класса задач.

Попутно заметим, что малой называют выборку, если при исследовании одного признака её объем (nlt 30), а при исследовании k признаков (frac{n}{k}lt 10).

п.2. Способы, виды и методы отбора

| Простой случайный | Объекты случайно извлекаются из генеральной совокупности, например, с помощью генератора случайных чисел. |

| Простой механический | Объекты извлекаются по тегу, например, при поиске по дате, номеру, букве алфавита и т.д. |

| Стратифицированный (типический) |

Объекты извлекаются по признаку, например, по возрасту, району проживания, профессии и т.д. |

| Серийный | Простым случайным или простым механическим способом отбирается группа (серия) объектов, а затем они все изучаются (сплошное исследование). Например, выбор дома и опрос всех его жильцов; или выбор партии товара и проверка каждого изделия в партии. |

| Комбинированный | Сочетание нескольких предыдущих способов. |

| Индивидуальный | Отбираются отдельные единицы генеральной совокупности |

| Групповой | Отбираются однородные по некоторому признаку группы |

| Комбинированный | Сочетание индивидуального и группового |

| Повторная выборка | Единицу генеральной совокупности отбирают, показания регистрируют, а затем возвращают обратно (т.е. могут опять выбрать). |

| Бесповторная выборка | Единицу генеральной совокупности отбирают, показания регистрируют, и обратно не возвращают. |

п.3. Распространение результатов выборки на генеральную совокупность при изучении альтернативного признака

Альтернативным называют признак, который имеет только два варианта значений.

Например:

1) орел или решка;

2) 0 или 1;

3) качественный или бракованный и т.п.

Мы уже знаем, что конечное число экспериментов с таким признаком описывается биномиальным распределением (см. §40 справочника для 9 класса), а при (nrightarrow infty) биномиальное распределение приближается к нормальному (см. §64 данного справочника).

При исследовании альтернативного признака x генеральной совокупности с помощью выборки будем использовать следующие обозначения:

| Генеральная совокупность |

Выборка | |

| Объем | $$ N $$ | $$ n $$ |

| Число единиц с признаком x | $$ N_x $$ | $$ n_x $$ |

| Доля единиц с признаком x | $$ p=frac{N_x}{N} $$ | $$ w=frac{n_x}{n} $$ |

| Дисперсия | $$ sigma^2=p(1-p) $$ | $$ sigma^2=w(1-w) $$ |

| CKO | $$ sigma=sqrt{p(1-p)} $$ | $$ sigma=sqrt{w(1-w)} $$ |

Например:

Из партии товара в 1000 изделий было случайным образом выбрано 100 изделий, и среди них обнаружено 8 бракованных. Для этой выборки можем записать: begin{gather*} N=1000, n=100, n_x=8, w=frac{8}{100}=0,08\ sigma^2=w(1-w)=frac{8}{100}cdotfrac{92}{100}=frac{736}{10000}=0,0736; sigma=sqrt{frac{736}{10000}}approx 0,2713 end{gather*}

Средняя ошибка выборки равна среднему квадратичному отклонению выборочной средней от математического ожидания генеральной совокупности: $$ m=frac{sigma}{sqrt{n}} $$ Для альтернативного признака с бесповторной выборкой: $$ m=sqrt{frac{w(1-w)}{n}left(1-frac nNright)} $$ Для альтернативного признака с повторной выборкой: $$ m=sqrt{frac{w(1-w)}{n}} $$

В партии товара из предыдущего примера (w=0,005) — доля брака.

Средняя ошибка при определении доли брака в генеральной совокупности зависит от способа отбора партии. Пусть выборка бесповторная (при выборе 100 изделий из 1000 мы откладывали их в сторону).

Тогда: begin{gather*} m=sqrt{frac{w(1-w)}{n}left(1-frac nNright)}=sqrt{frac{0,0736}{1000}left(1-frac{100}{1000}right)}approx 0,0257 end{gather*}

Предельная ошибка выборки при изучении альтернативного признака равна произведению средней ошибки выборки на Z-коэффициент, который зависит от заданного уровня значимости α: $$ triangle=Z_alpha m $$

Доверительным интервалом оценки неизвестного параметра генеральной совокупности называют вычисленный на основе данных выборки интервал, в котором генеральный параметр содержится с известной вероятностью.

Доверительный интервал для оценки среднего значения доли в генеральной совокупности: $$ p=wpmtriangle text{или} w-triangleleq pleq 2+triangle $$

(Z_alpha) – это квантиль нормального распределения, который появляется потому, что генеральная совокупность считается нормально распределенной.

Величина (P=1-alpha) называется уровнем доверия (доверительной вероятностью), это вероятность того, что при измерении доли в генеральной совокупности её значение попадет в заданный интервал.

Соответственно (alpha) – уровень значимости — это вероятность промаха.

Существуют таблицы со значениями (Z_alpha).

Для расчета также можно пользоваться MS Excel функцией НОРМСТОБР(1-α/2).

Например:

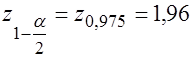

Найдем (Z_alpha) для доверительной вероятности 95%.

(P=0,95Rightarrowalpha=1-P=0,05)

Теперь найдем предельную ошибку выборки для нашего примера с точностью до тысячных: $$ triangle =1,9600cdot 0,0257approx 0,050 $$ Заметим, что расчеты в данном случае ведутся в Excel, и мы просто записываем результаты округлений, в то время как в сам Excel хранит результаты и выполняет вычисления точностью до 15 значащих цифр.

Если вы ведете расчеты на калькуляторе с промежуточными округлениями, то для того, чтобы получить результат с точностью до тысячных, нужно иметь «про запас» еще одну цифру после запятой (т.е. до 4х знаков).

95% доверительный интервал имеет вид: begin{gather*} 0,08-0,050leq pleq 0,08+0,050\ 0,030leq pleq 0,130 end{gather*} Вывод: с вероятностью 95% можно утверждать, что доля брака в генеральной совокупности (всей партии) составляет от 3,0% до 13,0%.

п.4. Минимальный объем выборки

Минимальный необходимый объем выборки для построения доверительного интервала для среднего значения с заданной точностью (triangle) и уровнем значимости α равен:

— для повторной выборки (n_{мин}=left(frac{Z_alpha sigma}{triangle}right)^2)

— для бесповторной выборки (n_{мин}=frac{1}{left(frac{triangle}{Z_alpha sigma}right)^2+frac1N})

Например:

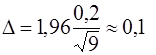

Пусть «целевая» предельная ошибка выборки равна (triangle =0,01), доверительная вероятность равна 95%.

Для нашего примера с партией товара получаем (бесповторная выборка): $$ n_{мин}=frac{1}{left(frac{0,01}{1,96cdot 0,271}right)^2+frac{1}{1000}}approx 738,7approx uparrow 739 $$ Нам необходимо проверить не менее 739 изделий из 1000, чтобы записать для средней доли в генеральной совокупности (p=wpm 0,01).

п.4. Алгоритм построения доверительного интервала для оценки генеральной доли

На входе: объем выборки n, число повторений признака (n_x), доверительная вероятность (P)

Шаг 1. Найти выборочную долю (w=frac{n_x}{n}), дисперсию (sigma=sqrt{w(1-w)})

Шаг 2. Найти среднюю ошибку выборки (m=frac{sigma}{sqrt{n}})

Шаг 3. Найти уровень значимости (alpha=1-P), рассчитать (Z_alpha) (если в Excel, то НОРМСТОБР(1-α/2))

Шаг 4. Найти предельную ошибку выборки (triangle =Z_alpha m)

На выходе: интервал для генеральной доли (p=wpmtriangle)

Бесповторная выборка

На входе: объем генеральной совокупности N, объем выборки n, число повторений признака (n_x), доверительная вероятность (P)

Шаг 1. Найти выборочную долю (w=frac{n_x}{n}), дисперсию (sigma=sqrt{w(1-w)})

Шаг 2. Найти среднюю ошибку выборки (m=frac{sigma}{sqrt{n}}sqrt{1-frac nN})

Шаг 3. Найти уровень значимости (alpha=1-P), рассчитать (Z_alpha) (если в Excel, то НОРМСТОБР(1-α/2))

Шаг 4. Найти предельную ошибку выборки (triangle =Z_alpha m)

На выходе: интервал для генеральной доли (p=wpmtriangle)

п.5. Для каких величин строят доверительные интервалы?

В этом параграфе мы научились строить доверительный интервал для оценки биномиальной доли в генеральной совокупности.

На практике в статистических исследованиях доверительные интервалы строят для:

— оценки математического ожидания в генеральной совокупности, если выборка образует вариационный ряд (дискретный или непрерывный). Здесь разделяют два случая: а) генеральная дисперсия известна или б) она неизвестна;

— оценки дисперсии генеральной совокупности, если выборка образует вариационный ряд (дискретный или непрерывный). Здесь также разделяют два случая: а) генеральная средняя известна или б) она неизвестна.

Алгоритмы для поиска доверительных интервалов отличаются использованием различных распределений (Z-распределения, t-распределения Стьюдента, χ2-распределения), но, если обобщить, то логика такова: опираясь на результаты выборки и гипотезу о распределении средней или дисперсии, получаем оценку для соответствующей генеральной величины.

Подробней о построении различных доверительных интервалов вы можете узнать из вузовских курсов теории вероятностей и статистики.

п.6. Примеры

Пример 1. Перед выборами мера в городе был проведен опрос 1000 человек (2% бесповторная выборка). В результате опроса оказалось, что за кандидата Y готовы проголосовать 423 человека из опрошенных. Определите с уровнем значимости 3% долю сторонников кандидата Y в городе.

По условию: $$ n=1000; frac nN=2text{%}=0,02; n_x=423; alpha=3text{%}=0,03 $$ Находим выборочную долю и дисперсию: begin{gather*} w=frac{n_x}{n}=frac{423}{1000}=0,423\ sigma^2=w(1-w)=0,423cdot 0,577approx 0,2441 end{gather*} Средняя ошибка выборки: $$ m=sqrt{frac{sigma^2}{n}left(1-frac nNright)}=sqrt{frac{0,2441}{1000}cdot (1-0,02)}approx 0,0155 $$ Находим (Z_alpha)

Предельная ошибка выборки с точностью до тысячных: $$ triangle=Z_alpha m=2,1701cdot 0,0155approx 0,034 $$ 97% доверительный интервал имеет вид: begin{gather*} 0,423-0,034leq pleq 0,423+0,034\ 0,389leq pleq 0,457 end{gather*}

Вывод: с вероятностью 97% (уровнем значимости 3%) можно утверждать, что доля сторонников кандидата Y в городе составляет от 38,9% до 45,7%.

Пример 2. Какое минимальное число людей нужно опросить в городе из предыдущего примера, чтобы можно было с уровнем значимости 3% получить предельную ошибку для генеральной доли (triangle=)1%. Выборка бесповторная.

По условию предыдущего примера общее число жителей в городе: (N=frac{n}{0,02}=50000).

Оценка минимального объема бесповторной выборки: $$ n_{мин}=frac{1}{left(frac{triangle}{Z_alpha sigma}right)^2+frac1N} $$ Нужно подставить: begin{gather*} triangle=1text{%}=0,01; Z_alpha=2,170; sigma=sqrt{0,2441}; N=50000 end{gather*} Получаем: $$ n_{мин}=frac{1}{left(frac{0,01}{2,170cdotsqrt{0,2441}}right)^2+frac{1}{50000}} $$ Таким образом, чтобы снизить предельную ошибку определения генеральной доли до 1%, нужно опросить не менее 9346 человек или почти что каждого пятого жителя города.