ФНС разъяснила, что делать, если инспекция не приняла электронные документы

Если инспекция прислала налогоплательщику уведомление об отказе в приеме электронных документов, нужно устранить ошибки и направить затребованные документы повторно. Если налогоплательщик не получил ни квитанцию о приеме, ни уведомление об отказе, ему необходимо представить документы на бумаге. В противном случае инспекторы выпишут штраф, предусмотренный статьей 126 НК РФ. Такой вывод следует из письма ФНС России от 13.12.18 № ЕД-4-15/24297.

Порядок представления документов по требованию налогового органа в электронном виде (утв. приказом ФНС России от 17.02.11 № ММВ-7-2/168@) содержит следующие положения:

Программное обеспечение налоговых органов функционирует таким образом, что если от налогоплательщика поступает документ в виде скан-образа «с наименованием файла, содержащего сканированные копии нескольких документов», то программа направляет в адрес налогоплательщика уведомление об отказе в приеме электронного документа. В этом уведомлении указываются коды ошибок:

Согласно пункту 21 Порядка, в такой ситуации налогоплательщику необходимо устранить ошибки и направить файл повторно.

Если налогоплательщик не получил ни квитанцию о приеме, ни уведомление об ошибке, ему следует подать документы на бумажном носителе. Причем сделать это необходимо в сроки, установленные Налоговым кодексом (п. 3 ст. 93 и п. 5 ст. 93.1 НК РФ). Непредставление документов влечет штраф, предусмотренный статьей 126 НК РФ, заявили в налоговом ведомстве.

Источник

Ошибки от ФНС

Неправильное указание места представления сведений. Код 0100200000.

Ошибка появляется, если неверно указан код налоговой инспекции. Проверить код во избежание ее можно через специальный сервис на сайте ФНС России.

После исправления ошибки, отчет необходимо направить в ИФНС повторно.

Также может быть «Неправильное указание места представления сведений» при отправке информационного запроса (ИОН) в ПО «Астрал Отчет» (если при формировании запроса не указано «получить выписку за обособленные подразделения или филиалы»).

Неправильное указание (отсутствие) сведений по доверенности. Код 0100500000.

Возникает, если подписант в доверенности указан неверно, и когда доверенность отсутствует в налоговой.

В случаях, когда налоговую декларацию подписывает уполномоченный представитель, на титульном листе в разделе «Достоверность и полнота сведений» проставляется код «2», указывается Ф. И. О. представителя и наименование, дата и номер его доверенности. Оригинал доверенности также нужно предоставить в налоговую.

Соответственно, необходимо проверить, верный ли признак подписанта на титульном листе отчета, правильно ли указаны сведения о доверенности, отправлен ли оригинал доверенности и ее копия в ФНС России.

Отсутствует сообщение о доверенности. Код 0100500006.

Если декларацию отправляет представитель, необходимо предоставлять и сообщение о доверенности.

Это отдельный файл формата xml, с наименованием NO_DOV_A_K_O_GGGGMMDD_N, где:

- A и К – 4-разрядные идентификаторы инспекции получателя O – ИНН, КПП GGGG – год, MM – месяц, DD – день N – уникальное имя файла, формируемое в учетной программе

Расширение имени файла – xml. Текущий действующий формат – 5.03.

Если указанное сообщение о доверенности не прилагается, отчет не будет принят.

Необходимо будет сформировать документ и перенаправить отчет.

Неправильное указание сведений о руководителе организации, индивидуальном предпринимателе. Код 0100600000.

Сведения о подписанте указываются на титульном листе отчета. Если это руководитель фирмы или ИП, ставится код «1», а его личные данные (ФИО) должны совпадать со сведениями из ЕГРЮЛ и ЕГРИП, и сданными, содержащимися в электронной подписи.

Если в последней ошибка, ее нужно перевыпустить.

Ошибка в последовательности представления сведений. Код 0100800000.

Это общая ошибка, свидетельствующая о том, что где-то указан не тот состав данных или нарушена последовательность предоставления сведений.

При этом, в отказе может быть указана дополнительная информация о том, что именно неверно в отправленной декларации. После исправления ошибок данные необходимо перепредоставить.

Посмотреть требования для конкретной декларации или расчета можно через бесплатный сервис на сайте ФНС России.

Файл с таким именем уже зарегистрирован. Код 0200200017.

У каждого файла отчета должно быть уникальное имя (универсальный уникальный идентификатор).

Файл XSD-схемы не найден. Код 0300100002.

К структуре и составу налоговых деклараций есть определенные требования. Проверка их происходит по xsd-схемам (актуальные описаны в бесплатном сервисе ФНС России). Выберите налог, документ, которым отчитываетесь, период, и сможете просмотреть нужную форму, шаблон и формат отчета.

К данной ошибке могут быть примечания, что и где нужно исправить. Если их нет, стоит обратиться в ИФНС.

Не найден плательщик по ИНН и КПП или ИНН, представленному в файле. Код 0400100001.

ИНН и КПП в декларации должны совпадать с данными в Свидетельстве о постановке на учет.

Если выдается ошибка, проверьте правильность заполнения кодов. После исправления вновь отправьте данные в налоговую.

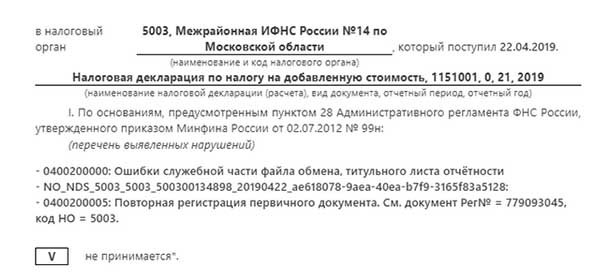

Документ с указанным «Видом документа» и «Номером корректировки» уже зарегистрирован. Код 0400200005.

У двух принятых отчетов за один и тот же период не может быть одинаковый номер корректировки. Если первичный отчет принят без ошибок или принят с уточнениями, то повторно надо подавать уже уточненную декларацию.

Когда эта ошибка пришла в ответ на уточненный отчет, нужно проверить номер корректировки предыдущей принятой уточненной декларации (в следующем отчете он должен быть на единицу больше).

Проще говоря, если принята корректировка № 2, укажите № 3, выгрузите отчет и перенаправьте повторно в ИФНС.

Нарушение условия присутствия (отсутствия) элемента (атрибута). Код 0400300000.

Это тоже общая ошибка, свидетельствующая об отсутствии или избыточности какого-то элемента. Как правило, отказ дополняется более подробными сведениями об ошибках.

Перечень обязательных элементов для налоговой декларации можно проверить с помощью бесплатного сервиса на сайте ФНС России (выберите вид отчета и период, затем нажмите «Формат документа». Вы увидите раздел «Состав и структура документа (Документ)», где прописаны все обязательные элементы файла и требования к ним. Если в колонке «Признак обязательности элемента» стоит «О», без этого показателя отчет не примут).

Нужно проверить отчет и отправить его заново.

Регистрация уточненного документа без первичного. Код 0400300001.

Как правило, в строке «номер корректировки» в первичной декларации проставляется «000», при представлении уточненной декларации указывается номер корректировки: «001», «002», «003» и т. д.

ФНС может направить уведомление об отказе в приеме, если:

- в первичной декларации в строке с номером корректировки вместо «000» указаны другие значения; уточненная декларация направлена в инспекцию, в которой организация снята с учета.

Нужно проверить строку «номер корректировки», исправить ошибку, выгрузить данные заново и отправить их в налоговую.

Важно: не отправляйте уточненную декларацию без квитанции о приеме первичного отчета и не подавайте уточненный расчет в один день с первичным.

В ЕРСВ нарушено равенство взносов. Код 0400400011.

Это означает, что расчет не прошел логистический контроль.

В соответствующих строках раздела 1 приложения 1 к расчету необходимо указать:

- общее количество застрахованных лиц; общую и необлагаемую сумму выплат; базу для начисления взносов; сумму исчисленных взносов.

Данная ошибка, как правило, возникает, если:

- в расчете указаны отрицательные значения; нарушены контрольные соотношения внутри расчета ; есть между документами несостыковки с расчетом 6-НДФЛ и информацией ФСС; в разделе 3 расчета есть неточности в данных СНИЛС, Ф. И. О. и ИНН сотрудников.

Проверьте расчет по контрольным соотношениям ФНС и ФСС в бесплатной программе Tester (требует регулярного обновления). Теперь она проверяет не только формат, но и контрольные соотношения (информация ФНС от 26.12.2017). Тестовую программу регулярно обновляйте.

Ошибки в персональных данных сотрудников могут быть в базе налоговой инспекции. В таких случаях необходимо направить в инспекцию письмо с точными данными СНИЛС, ФИО и ИНН каждого сотрудника.

Ошибки в приеме могут быть также вызваны обновлением приемного комплекса в налоговой инспекции, значит, нужно несколько дней подождать и отправить отчеты повторно.

Источник

Решение Федеральной налоговой службы от 13 сентября 2017 г. N СА-4-9/18214@ Привлечение к ответственности за представление пояснений к налоговой декларации в установленный срок с нарушением формата представления таких пояснений

Решение Федеральной налоговой службы от 13 сентября 2017 г. N СА-4-9/18214@

Заявитель обратился с жалобой в Федеральную налоговую службу, в которой просит отменить Решение Межрегиональной инспекции по следующим основаниям.

По мнению Общества, нарушение формата представления пояснений не является основанием для привлечения к налоговой ответственности, предусмотренной статьей 129.1 Кодекса.

Кроме того, данные пояснения налоговый орган использует в рамках проведения камеральной налоговой проверки и ссылается на них в акте камеральной налоговой проверки от 12.05.2017.

Следовательно, по мнению Общества, имеется документальное подтверждение, что пояснения со стороны Заявителя представлены своевременно, а налоговым органом пояснения были получены.

Федеральная налоговая служба, изучив доводы Заявителя, изложенные в жалобе, оценив и исследовав материалы и информацию, представленные Обществом и Межрегиональной инспекцией, установила следующее.

В соответствии с подпунктом 1 пункта 1 статьи 31 Кодекса, налоговые органы вправе требовать в соответствии с законодательством о налогах и сборах от налогоплательщика документы, служащие основаниями для исчисления и уплаты (удержания и перечисления) налогов, сборов, а также документы, подтверждающие правильность исчисления и своевременность уплаты (удержания и перечисления) налогов, сборов.

Согласно подпункту 6 пункта 1 статьи 23 Кодекса налогоплательщики обязаны представлять в налоговые органы и их должностным лицам в случаях и в порядке, которые предусмотрены Кодексом, документы, необходимые для исчисления и уплаты налогов.

Пунктом 2 статьи 87 Кодекса установлено, что целью камеральной и выездной налоговых проверок является контроль за соблюдением налогоплательщиком, плательщиком сборов или налоговым агентом законодательства о налогах и сборах.

На основании пункта 1 статьи 88 Кодекса, камеральная налоговая проверка проводится по месту нахождения налогового органа на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа.

В соответствии с пунктом 3 статьи 88 Кодекса, если камеральной налоговой проверкой выявлены ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок.

Налогоплательщики, на которых Кодексом возложена обязанность представлять налоговую декларацию по налогу на добавленную стоимость в электронной форме, при проведении камеральной налоговой проверки такой налоговой декларации представляют пояснения, предусмотренные настоящим пунктом, в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота по формату, установленному федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов. При представлении указанных пояснений на бумажном носителе такие пояснения не считаются представленными.

Согласно пункту 1 статьи 129.1 Кодекса неправомерное несообщение (несвоевременное сообщение) лицом сведений, которые в соответствии с Кодексом это лицо должно сообщить налоговому органу, в том числе непредставление (несвоевременное представление) лицом в налоговый орган предусмотренных пунктом 3 статьи 88 Кодекса пояснений в случае непредставления в установленный срок уточненной налоговой декларации, при отсутствии признаков налогового правонарушения, предусмотренного статьей 126 Кодекса, влечет взыскание штрафа в размере 5 000 рублей.

Приказом ФНС России от 16.12.2016 N ММВ-7-15/682@ утвержден формат представления пояснений к налоговой декларации по налогу на добавленную стоимость в электронной форме.

Из Решения следует, что в Межрегиональную инспекцию 25.01.2017 Обществом была представлена первичная налоговая декларация по налогу на добавленную стоимость за 4 квартал 2016 года.

В соответствии с пунктом 3 статьи 88 Кодекса, в ходе камеральной налоговой проверки в адрес ПАО «Х» выставлено требование от 29.03.2017 о представлении в течение пяти дней необходимых пояснений или внесения в налоговую декларацию за 4 квартал 2016 года соответствующих исправлений.

Требование от 29.03.2017 отправлено Межрегиональной инспекцией в электронном виде 29.03.2017 и получено ПАО «Х» по телекоммуникационным каналам связи 05.04.2017.

Таким образом, срок для представления Обществом пояснений истекает 12.04.2017.

Из Решения следует, что в установленный срок (12.04.2017) Обществом в электронном виде были представлены пояснения в форме простого письма с прикреплением копий первичных документов.

В ответ на пояснения Общества отправлено уведомление об отказе в приеме, на копии первичных документов получена Квитанция о приеме.

В уведомлении об отказе в приеме указаны следующие причины отказа в принятии файла:

Из материалов жалобы следует, что ПАО «Х» для подтверждения факта отправки 12.04.2017 ответа на электронное требование от 29.03.2017 в адрес Межрегиональной инспекции 03.05.2017 направлены запросы в ООО НПФ «ЮЛ 1» от 02.05.2017 и ЗАО «ЮЛ 2» от 04.05.2017.

ЗАО «ЮЛ 2» письмом от 22.05.2017 подтвердил факт направления 12.04.2017 в адрес Межрегиональной инспекции электронного файла, который является ответом на требование от 29.03.2017.

Таким образом, Обществом представлены пояснения в ответ на требование от 29.03.2017, но не по формату, утвержденному Приказом ФНС России от 16.12.2016 N ММВ-7-15/682@.

Следовательно, по мнению Межрегиональной инспекции, данные пояснения считаются не представленными в налоговый орган и Общество подлежит привлечению к ответственности, в соответствии с пунктом 1 статьи 129.1 Кодекса, за непредставление пояснений в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота по формату, утвержденному Приказом ФНС России от 16.12.2016 N ММВ-7-15/682@.

Вместе с тем, Федеральная налоговая служба считает данный вывод Межрегиональной инспекции необоснованным в связи с нижеследующим.

Объективной стороной правонарушения, предусмотренного пунктом 1 статьи 129.1 Кодекса, является неправомерное несообщение (несвоевременное сообщение) лицом сведений, которое в соответствии с Кодексом это лицо должно сообщить налоговому органу.

ПАО «Х» своевременно представлены пояснения в ответ на требование от 29.03.2017, которые использованы налоговым органом при проведении камеральной налоговой проверки.

В соответствии с пунктом 3 статьи 88 Кодекса пояснения не считаются представленными при представлении указанных пояснений на бумажном носителе.

Следовательно, положения статей 88, 129.1 Кодекса не содержат указание на то, что, если пояснения представлены в электронном виде, но не по формату, установленному федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, такие пояснения не считаются представленными.

С учетом вышеизложенного, привлечение ПАО «Х» к налоговой ответственности, предусмотренной пунктом 1 статьи 129.1 Кодекса, за непредставление в налоговый орган пояснений в соответствии с пунктом 3 статьи 88 Кодекса, в виде взыскания штрафа в размере 2 500 рублей, является неправомерным.

На основании изложенного Федеральная налоговая служба, руководствуясь пунктом 3 статьи 140 Налогового кодекса Российской Федерации, отменяет решение Межрегиональной инспекции Федеральной налоговой службы по крупнейшим налогоплательщикам от 06.06.2017 о привлечении лица к ответственности за налоговое правонарушение, предусмотренное Налоговым кодексом Российской Федерации (за исключением налогового правонарушения, дело о выявлении которого рассматривается в порядке, установленном статьей 101 Налогового кодекса Российской Федерации).

Откройте актуальную версию документа прямо сейчас или получите полный доступ к системе ГАРАНТ на 3 дня бесплатно!

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Решение Федеральной налоговой службы от 13 сентября 2017 г. N СА-4-9/18214@ Привлечение к ответственности за представление пояснений к налоговой декларации в установленный срок с нарушением формата представления таких пояснений

Источник

Некорректное сочетание форм в комплекте представленных документов

Отказ: Ошибка в последовательности предоставлении сведений. Некорреткное сочетание форм в комплекте представленных документов

На отчет, отправленный в ФНС, поступило уведомление об отказе с текстом:

Ошибка в последовательности предоставлении сведений

или

Некорректное сочетание форм в комплекте представленных документов

или

По значению элемента файла ХХХ отсутствует связанный с ним первичный документ

или

В налоговом органе отсутствует документ-основание для получения направленных документов

Если уведомление об отказе поступило на реестр таможенных деклараций, то необходимо проверить выполнение следующих условий:

Если уведомление об отказе поступило на перечень заявлений о ввозе товаров и уплате косвенных налогов, то необходимо проверить выполнение следующих условий:

Некорректное сочетание форм в комплекте представленных документов

1. Неправильное указание места представления сведений. Код 0100200000.

Ошибка появляется, если неверно указан код налоговой инспекции. Проверить код во избежание ее можно через специальный сервис на сайте ФНС России.

После исправления ошибки, отчет необходимо направить в ИФНС повторно.

Также может быть «Неправильное указание места представления сведений» при отправке информационного запроса (ИОН) в ПО «Астрал Отчет» (если при формировании запроса не указано «получить выписку за обособленные подразделения или филиалы»).

2. Неправильное указание (отсутствие) сведений по доверенности. Код 0100500000.

Возникает, если подписант в доверенности указан неверно, и когда доверенность отсутствует в налоговой.

В случаях, когда налоговую декларацию подписывает уполномоченный представитель, на титульном листе в разделе «Достоверность и полнота сведений» проставляется код «2», указывается Ф. И. О. представителя и наименование, дата и номер его доверенности. Оригинал доверенности также нужно предоставить в налоговую.

Когда фирма сама за себя сдает документы, подписант в отчете — руководитель, признак подписанта – «1».

Соответственно, необходимо проверить, верный ли признак подписанта на титульном листе отчета, правильно ли указаны сведения о доверенности, отправлен ли оригинал доверенности и ее копия в ФНС России.

3. Отсутствует сообщение о доверенности. Код 0100500006.

Если декларацию отправляет представитель, необходимо предоставлять и сообщение о доверенности.

Это отдельный файл формата xml, с наименованием NO_DOV_A_K_O_GGGGMMDD_N, где:

Расширение имени файла – xml. Текущий действующий формат – 5.03.

Если указанное сообщение о доверенности не прилагается, отчет не будет принят. Необходимо будет сформировать документ и перенаправить отчет.

4. Неправильное указание сведений о руководителе организации, индивидуальном предпринимателе. Код 0100600000.

Сведения о подписанте указываются на титульном листе отчета. Если это руководитель фирмы или ИП, ставится код «1», а его личные данные (ФИО) должны совпадать со сведениями из ЕГРЮЛ и ЕГРИП, и сданными, содержащимися в электронной подписи.

Если в последней ошибка, ее нужно перевыпустить.

5. Ошибка в последовательности представления сведений. Код 0100800000.

Это общая ошибка, свидетельствующая о том, что где-то указан не тот состав данных или нарушена последовательность предоставления сведений.

При этом, в отказе может быть указана дополнительная информация о том, что именно неверно в отправленной декларации. После исправления ошибок данные необходимо перепредоставить.

Посмотреть требования для конкретной декларации или расчета можно через бесплатный сервис на сайте ФНС России.

6. Файл с таким именем уже зарегистрирован. Код 0200200017.

У каждого файла отчета должно быть уникальное имя (универсальный уникальный идентификатор).

7. Файл XSD-схемы не найден. Код 0300100002.

К структуре и составу налоговых деклараций есть определенные требования. Проверка их происходит по xsd-схемам (актуальные описаны в бесплатном сервисе ФНС России). Выберите налог, документ, которым отчитываетесь, период, и сможете просмотреть нужную форму, шаблон и формат отчета.

К данной ошибке могут быть примечания, что и где нужно исправить. Если их нет, стоит обратиться в ИФНС.

8. Не найден плательщик по ИНН и КПП или ИНН, представленному в файле. Код 0400100001.

ИНН и КПП в декларации должны совпадать с данными в Свидетельстве о постановке на учет.

Если выдается ошибка, проверьте правильность заполнения кодов. После исправления вновь отправьте данные в налоговую.

9. Документ с указанным «Видом документа» и «Номером корректировки» уже зарегистрирован. Код 0400200005.

У двух принятых отчетов за один и тот же период не может быть одинаковый номер корректировки. Если первичный отчет принят без ошибок или принят с уточнениями, то повторно надо подавать уже уточненную декларацию.

Когда эта ошибка пришла в ответ на уточненный отчет, нужно проверить номер корректировки предыдущей принятой уточненной декларации (в следующем отчете он должен быть на единицу больше).

Проще говоря, если принята корректировка № 2, укажите № 3, выгрузите отчет и перенаправьте повторно в ИФНС

10. Нарушение условия присутствия (отсутствия) элемента (атрибута). Код 0400300000.

Это тоже общая ошибка, свидетельствующая об отсутствии или избыточности какого-то элемента. Как правило, отказ дополняется более подробными сведениями об ошибках.

Перечень обязательных элементов для налоговой декларации можно проверить с помощью бесплатного сервиса на сайте ФНС России (выберите вид отчета и период, затем нажмите «Формат документа». Вы увидите раздел «Состав и структура документа (Документ)», где прописаны все обязательные элементы файла и требования к ним. Если в колонке «Признак обязательности элемента» стоит «О», без этого показателя отчет не примут).

Нужно проверить отчет и отправить его заново.

11. Регистрация уточненного документа без первичного. Код 0400300001.

Как правило, в строке «номер корректировки» в первичной декларации проставляется «000», при представлении уточненной декларации указывается номер корректировки: «001», «002», «003» и т. д.

ФНС может направить уведомление об отказе в приеме, если:

Нужно проверить строку «номер корректировки», исправить ошибку, выгрузить данные заново и отправить их в налоговую.

Важно: не отправляйте уточненную декларацию без квитанции о приеме первичного отчета и не подавайте уточненный расчет в один день с первичным.

12. В ЕРСВ нарушено равенство взносов. Код 0400400011.

Это означает, что расчет не прошел логистический контроль.

В соответствующих строках раздела 1 приложения 1 к расчету необходимо указать:

Данная ошибка, как правило, возникает, если:

Проверьте расчет по контрольным соотношениям ФНС и ФСС в бесплатной программе Tester (требует регулярного обновления). Теперь она проверяет не только формат, но и контрольные соотношения (информация ФНС от 26.12.2017). Тестовую программу регулярно обновляйте.

Ошибки в персональных данных сотрудников могут быть в базе налоговой инспекции. В таких случаях необходимо направить в инспекцию письмо с точными данными СНИЛС, ФИО и ИНН каждого сотрудника.

Ошибки в приеме могут быть также вызваны обновлением приемного комплекса в налоговой инспекции, значит, нужно несколько дней подождать и отправить отчеты повторно.

Некорректное сочетание форм в комплекте представленных документов

РЕШЕНИЕ

от 13.09.17 N СА-4-9/18214@

Федеральной налоговой службой получена жалоба публичного акционерного общества «Х» (далее — ПАО «Х», Заявитель, Общество, налогоплательщик) от 20.06.2017 на решение Межрегиональной инспекции Федеральной налоговой службы по крупнейшим налогоплательщикам (далее — Межрегиональная инспекция, налоговый орган) от 06.06.2017 о привлечении лица к ответственности за налоговое правонарушение, предусмотренное Налоговым кодексом Российской Федерации (за исключением налогового правонарушения, дело о выявлении которого рассматривается в порядке, установленном статьей 101 Налогового кодекса Российской Федерации) (далее — Решение).

Вышеуказанным Решением Общество в порядке статьи 101.4 Налогового кодекса Российской Федерации (далее — Кодекс) привлечено к ответственности, предусмотренной пунктом 1 статьи 129.1 Кодекса, за непредставление ПАО «Х» в налоговый орган пояснений в соответствии с пунктом 3 статьи 88 Кодекса в виде взыскания штрафа в размере 2 500 рублей, с учетом положений пункта 1 статьи 112 Кодекса.

Заявитель обратился с жалобой в Федеральную налоговую службу, в которой просит отменить Решение Межрегиональной инспекции по следующим основаниям.

ПАО «Х» в жалобе указывает, что пояснения были представлены Обществом в электронном виде в форме простого письма, а не по формату, установленному Приказом ФНС России от 16.12.2016 N ММВ-7-15/682@ «Об утверждении формата представления пояснений к налоговой декларации по налогу на добавленную стоимость в электронной форме» (далее — Приказ ФНС России от 16.12.2016 N ММВ-7-15/682@).

По мнению Общества, нарушение формата представления пояснений не является основанием для привлечения к налоговой ответственности, предусмотренной статьей 129.1 Кодекса.

Кроме того, данные пояснения налоговый орган использует в рамках проведения камеральной налоговой проверки и ссылается на них в акте камеральной налоговой проверки от 12.05.2017.

Следовательно, по мнению Общества, имеется документальное подтверждение, что пояснения со стороны Заявителя представлены своевременно, а налоговым органом пояснения были получены.

Федеральная налоговая служба, изучив доводы Заявителя, изложенные в жалобе, оценив и исследовав материалы и информацию, представленные Обществом и Межрегиональной инспекцией, установила следующее.

В соответствии с подпунктом 1 пункта 1 статьи 31 Кодекса, налоговые органы вправе требовать в соответствии с законодательством о налогах и сборах от налогоплательщика документы, служащие основаниями для исчисления и уплаты (удержания и перечисления) налогов, сборов, а также документы, подтверждающие правильность исчисления и своевременность уплаты (удержания и перечисления) налогов, сборов.

Согласно подпункту 6 пункта 1 статьи 23 Кодекса налогоплательщики обязаны представлять в налоговые органы и их должностным лицам в случаях и в порядке, которые предусмотрены Кодексом, документы, необходимые для исчисления и уплаты налогов.

Пунктом 2 статьи 87 Кодекса установлено, что целью камеральной и выездной налоговых проверок является контроль за соблюдением налогоплательщиком, плательщиком сборов или налоговым агентом законодательства о налогах и сборах.

На основании пункта 1 статьи 88 Кодекса, камеральная налоговая проверка проводится по месту нахождения налогового органа на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа.

В соответствии с пунктом 3 статьи 88 Кодекса, если камеральной налоговой проверкой выявлены ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок.

Налогоплательщики, на которых Кодексом возложена обязанность представлять налоговую декларацию по налогу на добавленную стоимость в электронной форме, при проведении камеральной налоговой проверки такой налоговой декларации представляют пояснения, предусмотренные настоящим пунктом, в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота по формату, установленному федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов. При представлении указанных пояснений на бумажном носителе такие пояснения не считаются представленными.

Согласно пункту 1 статьи 129.1 Кодекса неправомерное несообщение (несвоевременное сообщение) лицом сведений, которые в соответствии с Кодексом это лицо должно сообщить налоговому органу, в том числе непредставление (несвоевременное представление) лицом в налоговый орган предусмотренных пунктом 3 статьи 88 Кодексом пояснений в случае непредставления в установленный срок уточненной налоговой декларации, при отсутствии признаков налогового правонарушения, предусмотренного статьей 126 Кодекса, влечет взыскание штрафа в размере 5 000 рублей.

Приказом ФНС России от 16.12.2016 N ММВ-7-15/682@ утвержден формат представления пояснений к налоговой декларации по налогу на добавленную стоимость в электронной форме.

Из Решения следует, что в Межрегиональную инспекцию 25.01.2017 Обществом была представлена первичная налоговая декларации по налогу на добавленную стоимость за 4 квартал 2016 года.

В соответствии с пунктом 3 статьи 88 Кодекса, в ходе камеральной налоговой проверки в адрес ПАО «Х» выставлено требование от 29.03.2017 о представлении в течение пяти дней необходимых пояснений или внесения в налоговую декларацию за 4 квартал 2016 года соответствующих исправлений.

Требование от 29.03.2017 отправлено Межрегиональной инспекцией в электронном виде 29.03.2017 и получено ПАО «Х» по телекоммуникационным каналам связи 05.04.2017.

Таким образом, срок для представления Обществом пояснений истекает 12.04.2017.

Из Решения следует, что в установленный срок (12.04.2017) Обществом в электронном виде были представлены пояснения в форме простого письма с прикреплением копий первичных документов.

В ответ на пояснения Общества отправлено уведомление об отказе в приеме, на копии первичных документов получена Квитанция о приеме.

В уведомлении об отказе в приеме указаны следующие причины отказа в принятии файла:

— [Код: 0100800000] — ошибка в последовательности предоставления сведений;

-[Код:0100800003]- некорректное сочетание форм в комплекте представленных документов.

Из материалов жалобы следует, что ПАО «Х» для подтверждения факта отправки 12.04.2017 ответа на электронное требование от 29.03.2017 в адрес Межрегиональной инспекции 03.05.2017 направлены запросы в ООО НПФ «ЮЛ 1» от 02.05.2017 и ЗАО «ЮЛ 2» от 04.05.2017.

ЗАО «ЮЛ 2» письмом от 22.05.2017 подтвердил факт направления 12.04.2017 в адрес Межрегиональной инспекции электронного файла, который является ответом на требование от 29.03.2017.

Таким образом, Обществом представлены пояснения в ответ на требование от 29.03.2017, но не по формату, утвержденному Приказом ФНС России от 16.12.2016 N ММВ-7-15/682@.

Следовательно, по мнению Межрегиональной инспекции, данные пояснения считаются не представленными в налоговый орган и Общество подлежит привлечению к ответственности, в соответствии с пунктом 1 статьи 129.1 Кодекса, за непредставление пояснений в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота по формату, утвержденному Приказом ФНС России от 16.12.2016 N ММВ-7-15/682@.

Вместе с тем, Федеральная налоговая служба считает данный вывод Межрегиональной инспекции необоснованным в связи с нижеследующим.

Объективной стороной правонарушения, предусмотренного пунктом 1 статьи 129.1 Кодекса, является неправомерное несообщение (несвоевременное сообщение) лицом сведений, которое в соответствии с Кодексом это лицо должно сообщить налоговому органу.

ПАО «Х» своевременно представлены пояснения в ответ на требование от 29.03.2017, которые использованы налоговым органом при проведении камеральной налоговой проверки.

В соответствии с пунктом 3 статьи 88 Кодекса пояснения не считаются представленными при представлении указанных пояснений на бумажном носителе.

Следовательно, положения статей 88, 129.1 Кодекса не содержат указание на то, что, если пояснения представлены в электронном виде, но не по формату, установленному федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, такие пояснения не считаются представленными.

С учетом вышеизложенного, привлечение ПАО «Х» к налоговой ответственности, предусмотренной пунктом 1 статьи 129.1 Кодекса, за непредставление в налоговый орган пояснений в соответствии с пунктом 3 статьи 88 Кодекса, в виде взыскания штрафа в размере 2 500 рублей, является неправомерным.

На основании изложенного Федеральная налоговая служба, руководствуясь пунктом 3 статьи 140 Налогового кодекса Российской Федерации, отменяет решение Межрегиональной инспекции Федеральной налоговой службы по крупнейшим налогоплательщикам от 06.06.2017 о привлечении лица к ответственности за налоговое правонарушение, предусмотренное Налоговым кодексом Российской Федерации (за исключением налогового правонарушения, дело о выявлении которого рассматривается в порядке, установленном статьей 101 Налогового кодекса Российской Федерации).

ПРАВОВАЯ ПОЗИЦИЯ НАЛОГОВОГО ОРГАНА,

ВЫНЕСШЕГО РЕШЕНИЕ ПО ЖАЛОБЕ

Дата решения: 13.09.2017

Номер решения: СА-4-9/18214@

Налоговый орган, вынесший решение: Центральный аппарат ФНС России

Тема налогового спора: Привлечение к ответственности за представление пояснений к налоговой декларации в установленный срок с нарушением формата представления таких пояснений

Позиция налогового органа, ненормативные акты, действия (бездействия) которого обжалуются: Обществом представлены пояснения в ответ на требование от 29.03.2017, но не по формату, утвержденному Приказом ФНС России от 16.12.2016 N ММВ-7-15/682@. Следовательно, данные пояснения считаются не представленными.

Позиция налогоплательщика: Пояснения были представлены Обществом в электронном виде в форме простого письма, а не по формату, установленному Приказом ФНС России от 16.12.2016 N ММВ-7-15/682@. Кроме того, данные пояснения налоговый орган использует в рамках проведения камеральной налоговой проверки и ссылается на них в акте проверки.

Правовая позиция налогового органа, вынесшего решение по жалобе:

В соответствии с пунктом 3 статьи 88 Налогового кодекса Российской Федерации (далее — Кодекс), если камеральной налоговой проверкой выявлены ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок.

Налогоплательщики, на которых Кодексом возложена обязанность представлять налоговую декларацию по налогу на добавленную стоимость в электронной форме, при проведении камеральной налоговой проверки такой налоговой декларации представляют пояснения, предусмотренные настоящим пунктом, в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота по формату, установленному федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов. При представлении указанных пояснений на бумажном носителе такие пояснения не считаются представленными.

Согласно пункту 1 статьи 129.1 Кодекса неправомерное несообщение (несвоевременное сообщение) лицом сведений, которые в соответствии с Кодексом это лицо должно сообщить налоговому органу, в том числе непредставление (несвоевременное представление) лицом в налоговый орган предусмотренных пунктом 3 статьи 88 Кодексом пояснений в случае непредставления в установленный срок уточненной налоговой декларации, при отсутствии признаков налогового правонарушения, предусмотренного статьей 126 Кодекса, влечет взыскание штрафа в размере 5 000 рублей.

Из Решения следует, что в Межрегиональную инспекцию 25.01.2017 Обществом была представлена первичная налоговая декларации по налогу на добавленную стоимость за 4 квартал 2016 года.

В соответствии с пунктом 3 статьи 88 Кодекса, в ходе камеральной налоговой проверки в адрес Заявителя выставлено требование от 29.03.2017 о представлении в течение пяти дней необходимых пояснений или внесения в налоговую декларацию за 4 квартал 2016 года соответствующих исправлений.

Из Решения следует, что в установленный срок Обществом в электронном виде были представлены пояснения в форме простого письма с прикреплением копий первичных документов.

В ответ на пояснения Общества отправлено уведомление об отказе в приеме, на копии первичных документов получена Квитанция о приеме.

Из материалов жалобы следует, что Заявителем для подтверждения факта отправки ответа на электронное требование от 29.03.2017 в адрес Межрегиональной инспекции направлен запрос оператору связи, который письмом от 22.05.2017 подтвердил факт направления в срок в адрес Межрегиональной инспекции электронного файла, который является ответом на требование от 29.03.2017.

Таким образом, Обществом представлены пояснения в электронной форме в ответ на требование от 29.03.2017, но не по формату, утвержденному Приказом ФНС России от 16.12.2016 N ММВ-7-15/682@ «Об утверждении формата представления пояснений к налоговой декларации по налогу на добавленную стоимость в электронной форме».

Объективной стороной правонарушения, предусмотренного пунктом 1 статьи 129.1 Кодекса, является неправомерное несообщение (несвоевременное сообщение) лицом сведений, которое в соответствии с Кодексом это лицо должно сообщить налоговому органу.

В соответствии с пунктом 3 статьи 88 Кодекса пояснения не считаются представленными при представлении указанных пояснений на бумажном носителе.

При этом положения статей 88, 129.1 Кодекса не содержат указание на то, что, если пояснения представлены в электронном виде, но не по формату, установленному федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, такие пояснения не считаются представленными.

На основании изложенного Федеральная налоговая служба отменила решение Межрегиональной инспекции Федеральной налоговой службы по крупнейшим налогоплательщикам от 06.06.2017.

Классификатор ошибок форматно-логического контроля файлов налоговой и бухгалтерской отчётности (КОФО)

КЛАССИФИКАТОР ОШИБОК ФОРМАТНО-ЛОГИЧЕСКОГО КОНТРОЛЯ ФАЙЛОВ НАЛОГОВОЙ И БУХГАЛТЕРСКОЙ ОТЧЁТНОСТИ (КОФО)

ВВЕДЕНИЕ

Классификатор ошибок форматно-логического контроля файлов налоговой и бухгалтерской отчетности ФНС России (классификатор ошибок– КОФО), утвержденный Приказом ФНС России от 01.01.2001г № ММ-3-6/616@, является составной частью системы классификации и кодирования технико-экономической информации и разработан ГНИВЦ ФНС России в соответствии с Положением «О единой системе классификации и кодирования технико-экономической и социальной информации МНС России» (Приказ МНС России )

на основе следующих законодательных актов и нормативных документов:

Приказ Министерства финансов Российской Федерации от 01.01.2001 № 9н «Об утверждении Административного регламента Федеральной налоговой службы по исполнению государственной функции по бесплатному информированию (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также предоставлению форм налоговых деклараций (расчетов) и разъяснению порядка их заполнения»;

Формат уведомления об уточнении налоговой декларации (расчета) (Версия 5.01) Часть LXXXVII. Приказ ФНС России от 01.01.2001г № ММ-3-6/616@.

Приказ ФНС России от 01.01.2001г № ММ-7-6/*****@***“Об утверждении Методических рекомендаций по организации электронного документооборота при представлении налоговых деклараций (расчетов) в электронном виде по телекоммуникационным каналам связи”

Приказ ФНС России от 01.01.2001г № ММ-7-6/535@ «Об утверждении Унифицированного формата транспортного контейнера при информационном взаимодействии с приемными комплексами налоговых органов по телекоммуникационным каналам связи с использованием электронной цифровой подписи»

Приказ ФНС России от 01.01.2001г № ММ-7-6/*****@***“Об утверждении Унифицированного формата транспортного контейнера при информационном взаимодействии с приемными комплексами налоговых органов по телекоммуникационным каналам связи с использованием электронной цифровой подписи”

Приказ ФНС России от 01.01.2001г № ММВ-7-6/188@ “ О проведении пилотного проекта по предоставлению информационных услуг крупнейшим налогоплательщикам в электронном виде по телекоммуникационным каналам связи в режиме «одного окна»”

1. ОБЪЕКТЫ КЛАССИФИКАЦИИ

Объектами классификации в КОФО являются ошибки, выявленные при форматно-логическом контроле файлов налоговой и бухгалтерской отчетности.

2. СТРУКТУРА КЛАССИФИКАТОРА

Классификатор ошибок представляет собой перечень наименований объектов классификации и соответствующих им кодовых обозначений.

Информация классификатора представлена в одной таблице.

Каждая строка таблицы состоит из кода ошибки и наименования ошибки.

В таблице классификатора использованы иерархический метод классификации и последовательный метод кодирования.

Структура кодового обозначения по КОФО:

ККК – класс ошибок (признак, отражающий общность содержания подмножества ошибок),

РРР — подкласс ошибок (признак, отражающий общность подмножества ошибок в классе ошибок),

АААА – регистрационный номер ошибки в пределах подкласса.

010 – нарушение установленного порядка представления налоговой и бухгалтерской отчетности;

020 – имя файла не соответствует установленным требованиям;

030 – ошибки, выявляемые при форматном контроле;

040 – ошибки, выявляемые при логическом контроле;

050 — ошибки, выявляемые при проверке по справочникам.

060 — ошибки, выявляемые при предоставлении информационных услуг налогоплательщикам в режиме «ИОН» offline

Имя файла для загрузки таблицы в АСВК – KOFO. TXT.

Строки таблицы идентифицируются полем KOD (Классификационный код).

Состав и форматы полей таблицы KOFO Справочника приведены в таблице 2.1:

Состав и форматы полей таблицы KOFO Справочника

Ошибка в последовательности предоставлении сведений 3-НДФЛ: что делать?

Сегодня многие граждане нашей страны предпочитают отправлять в Налоговую декларации в электронном виде. Это удобно, так как не нужно тратить время на посещение отделения данного государственного органа, ждать своей очереди. К сожалению, но в некоторых случаях, после попытки отсылки всего необходимого, приходит весьма неприятный ответ – ошибка в последовательности предоставлении сведений 3-НДФЛ.

Естественно, люди хотят узнать, что делать в подобной ситуации. Постараемся разобраться.

Кто заполняет финансовые отчеты по этой форме

При подаче сведений в Налоговую, люди и организации используют разные формы. Кто именно сталкивается с 3-НДФЛ:

Причины возникновения

Как заявляют сами налоговики, ошибка в последовательности предоставлении сведений может быть вызвана следующими нюансами:

Причины, вроде бы, ясны. Но вот как добиться, чтобы декларация была все-таки принята?

Рекомендации, решающие проблему

Итак, что можно сделать в подобной ситуации? Есть несколько вариантов дальнейших действий:

На том же сайте можно отправить жалобу, обязательно со скриншотами выданной ошибки. Ее обычно рассматривают на протяжении нескольких недель. В итоге, или признают свою неправоту из-за какого-то сбоя. Или – пришлют подробную инструкцию по устранению неприятной ситуации.

Отзывы

К сожалению, но официальные рекомендации тоже не всегда позволяют понять, как именно справиться с возникшей проблемой. К счастью, есть еще отзывы реальных людей, готовых поделиться своими вариантами решения:

То есть, как показывает практика обычных людей, помогает в такой ситуации обращение в техподдержку, личное посещение налоговиков или попытка дозвониться до профильного отдела, где могут быстро подтвердить получение документов или их отсутствие, возврат по определенной причине.

Источник

Общие ошибки

В этом разделе – общие ошибки, которые налоговые инспекторы часто выявляют при проверке электронных деклараций или расчетов по налогам и страховым взносам.

В протоколе: «Структура имени файла не соответствует требованиям формата». Код ошибки – 0200100000.

Пояснение: ошибка в названии файла с отчетом. Возможно, лишний символ, который автоматически добавляется при выгрузке файлов с одинаковыми названиями.

У каждого файла декларации свое имя с определенной структурой, набором кодов. Это касается и первичных отчетов, и корректирующих. Если структура нарушена, то отчет не пройдет.

Как не допустить ошибку. Выгружайте файл-отчет в пустую папку. Дело в том, что если выгрузить файл в папку, в котором уже есть отчеты, то программа может присвоить новому документу некорректное имя.

Требования к наименованию файла смотрите в бесплатном сервисе на сайте ФНС. Выберите налог, вид отчета и период. В итоге увидите, по какому формату должно формироваться имя. При необходимости обновите программное обеспечение. Ведь имя файла формируется автоматически программой, вы сами его вручную не указываете.

Вот, например, где смотреть требования к наименованию файла действующей декларации по налогу на прибыль.

В протоколе: «Структура файла обмена не соответствует требованиям формата». Код ошибки – 0300300000.

Пояснение: ошибка в том, что отчет (графы, строки) заполнили не по формату. Например, если вместо даты 01.12.2017 указать 01.12.0017, отчет не примут. Проверочная программа определит «0017» как недействительный год и выдаст сообщение об ошибке.

Как не допустить ошибку. Ошибка с кодом 0300300000 говорит о том, что с форматом данных что-то не так. Чтобы понять, в чем проблема, смотрите в протоколе следующие строки с детализацией. Например, может быть такое уточнение: «Файл не соответствует xsd-схеме», код ошибки – 0300300001. Решения для таких типов ошибок смотрите в таблице.

Если детализации ошибки 0300300000 в уведомлении нет, то проблема в вашей программе, либо программе налоговой инспекции.

В первом случае обратитесь к техническим специалистам учетной программы за обновлением. Либо убедитесь, что у вас последняя версия отчетов и программы. После этого сформируйте файл с отчетом заново и отправьте.

Второй случай бывает, когда вводят новый формат отчета, а проверочные системы ИФНС еще не обновили. Свяжитесь с инспектором и уточните, когда они смогут принять отчеты по новому формату. В назначенный срок сформируйте отчет заново и отправьте его в ИФНС.

Если до крайнего срока сдачи остались считанные часы и нет времени ждать обновления своей программы, то сформируйте нулевой отчет в бесплатной программе «Налогоплательщик ЮЛ» на сайте ФНС. Главное, сдать отчет вовремя. Уточнить налог сможете позже. Так вы избежите штрафов, пеней или блокировки банковских счетов.

Как проверить версию программы «Налогоплательщик ЮЛ» и установить с последними обновлениями, смотрите видеоинструкцию.

В протоколе: «Значение элемента отсутствует в справочнике». Код ошибки – 0500100000.

Пояснение: ошибка в том, что в поле отчета, в котором необходимо указать код из справочника (например, ОКВЭД2), вписали несуществующий код.

Как не допустить ошибку. Проверьте поля, которые нужно заполнять согласно справочникам в вашем отчете. В этом вам поможет бесплатный сервис на сайте ФНС. Сами показатели таких элементов сверьте с данными соответствующих справочников.

В протоколе: «Не найден плательщик по ИНН и КПП или ИНН, представленному в файле». Код ошибки – 0400100001.

Пояснение: ошибка в том, что ИНН и/или КПП в декларации не соответствуют данным из свидетельства о постановке на учет в налоговой инспекции.

Как не допустить ошибку. Сверьте ИНН и КПП из декларации с данными в регистрационных документах. Исправьте неточности.

Значение ИНН и КПП совпадает с регистрационными данными? Тогда причина отказа в приеме отчета другая. Обратитесь к своему спецоператору связи. Узнайте, корректно ли зарегистрирован ваш сертификат электронной подписи. Если нет, то повторно зарегистрируйте электронный сертификат.

Если и это не поможет, позвоните в инспекцию в отделы автоматизации и регистрации и учета налогоплательщика. Они помогут устранить техническую проблему и зарегистрировать сертификат. После этого отчет примут.

Еще решения для частых ошибок

0000000002 – Декларация (расчет) содержит ошибки и не принята к обработке

0100100000 – Отсутствие, неправильное указание ЭП

0100100005 – ЭП не принадлежит данному налогоплательщику (Сертификат ЭП, использованный для подписи документа, не зарегистрирован для использования налогоплательщиком, от которого поступил файл)

0100200000 – Неправильное указание места представления сведений

0100400000 – Нарушение требований формирования транспортного контейнера

0100400010 – Содержимое файла не удовлетворяет требованиям, предъявляемым к изображениям (разрешение, цветность)

0100500000 – Неправильное указание (отсутствие) сведений по доверенности

0100500006 – Отсутствует сообщение о доверенности

0100600000 – Неправильное указание сведений о руководителе организации, индивидуальном предпринимателе

0100600001 – Неправильное указание сведений о руководителе организации (ФИО, ИНН)

0100600002 – Неправильное указание сведений об индивидуальном предпринимателе (ФИО, ИНН)

0100600003 – Неправильное указание сведений о подписанте (ФИО, ИНН)

0100600004 – Отсутствие сведений о подписанте (ФИО, ИНН)

0100700001 – Подтверждение даты отправки не соответствует требованиям

0100800000 – Ошибка в последовательности предоставления сведений

0100800003 – Некорректное сочетание форм в комплекте представленных документов

0100900000 – Несоответствие утвержденной форме документа

0200100001 – Имя файла не соответствует структуре, определяемой по показателям справочника СППФД / СФНД

0200100002 – Неправильно сформировано наименование файла

0200100004 – Имя файла имеет неправильную длину

0200200000 – Значения структурных элементов имени файла не соответствуют требованиям формата

0200200003 – Код инспекции указан неправильно (Код ИФНС-получателя отсутствует в СОНО)

0200200017 – Файл с таким именем уже зарегистрирован

0200200018 – Имя файла имеет неверную контрольную сумму

0300100000 – Форматный контроль невозможен

0300100002 – Файл xsd-схемы не найден

0300100005 – Нарушена структура XML-файла. Файл не может быть обработан

0300200000 – Синтаксис файла не соответствует требованиям формата

0300300015 – Отсутствие в налоговой декларации (расчете) значения элемента «Номер корректировки (Вида документа)» (0 – первичный, 1–999 – корректирующий)

0300300023 – Отсутствие обязательного реквизита VVV

0300300027 – Ошибка заполнения данных показателя «Код бюджетной классификации()»

0300300027 – Ошибка заполнения данных показателя «Код по ОКТМО»

0300300028 – Не идентифицирован шаблон с кодом документа…

0300300030 – Нарушено условие присутствия (отсутствия) элемента

0300300032 – Реквизит XXX в имени не соответствует реквизиту VVV в файле

0300300032 – Реквизит код НО (второй) в имени не соответствует реквизиту КодНО в файле

0300300032 – The ‘НомДокПдтвУпл’ attribute is invalid – The value » is invalid according to its datatype ‘String’ – The actual length is less than the MinLength value

0300400000 – Значение элемента не соответствует определенному для него формату

0300400001 – Значение не может быть пустым

0300400002 – Значение не соответствует числовому формату

0300800000 – Элемент файла не соответствует определенным для него требованиям

0300800026 – Неправильная контрольная сумма в ИНН

0400100000 – Не идентифицирован налогоплательщик

0400100002 – Найденный плательщик снят с учета

0400200000 – Ошибки служебной части файла обмена, титульного листа отчетности

0400200002 – Ошибка идентификации отчетного периода. Неверное значение номера отчетного периода в документе

0400200005 – Документ с указанным «Видом документа» и «Номером корректировки» уже зарегистрирован (см. документ № 111)

0400300000 – Нарушение условия присутствия (отсутствия) элемента (атрибута)

0400400005 – Значение элемента (атрибута) не принадлежит разрешенному перечню значений

0500100000 – Значение элемента файла Версия формата отсутствует в справочнике СППФД/СФНД

Декларация по НДС

Декларацию по НДС нужно сдавать в инспекцию только в электронном виде. Исключение предусмотрено лишь для некоторых налоговых агентов и иностранных организаций. Чаще всего в такой декларации организации и предприниматели допускают две ошибки.

В протоколе: <ТекстОш>Выявление недостатков (ошибок) в налоговой декларации; неверно заполнен (отсутствует) раздел 2.</ТекстОш>. Без кода.

Пояснение: ошибка в том, что вы:

- не заполнили (заполнили с ошибками) раздел 2 в случае, когда организация является налоговым агентом;

- сделали записи в разделе 2 и сдали его в составе декларации, при этом организация не является налоговым агентом.

Как не допустить ошибку. Проверьте построчно заполнение раздел 2. Если вы не являетесь налоговым агентом, удалите раздел.

В протоколе: «The ‘КодВидСд’ attribute is invalid – The value ‘0’ is invalid according to its datatype ‘String’ – The Enumeration constraint failed». Код ошибки – 0300300001.

Пояснение: ошибка в коде вида операции. Эти коды подгружаются в декларацию из журнала учета счетов-фактур. В разделе 11 журнала комиссионеры или агенты прописывают коды видов сделок:

- «1» – покупки от своего имени для комитента или принципала;

- «2» – реализация от своего имени покупателю за комитента или принципала;

- «3» – возврат продавцу покупателем – комитентом, принципалом принятых им на учет товаров, купленных комиссионером (агентом) от своего имени;

- «4» – возврат продавцу – комитенту, принципалу покупателем принятых им на учет товаров, которые приобретены у комиссионера или агента, действующего от своего имени.

Если прописать «0» или любые другие коды, отличные от установленных, то ошибка будет и в декларации по НДС.

Как не допустить ошибку. Проверьте, верные ли значения кодов стоят в журнале счетов-фактур в учетной программе, те ли данные в справочнике кодов и правильно ли они подгрузились в декларацию. Впишите верные коды видов сделки там, где их недостает, исправьте ошибки. Далее сформируйте отчет заново, выгрузите файл и отправьте в налоговую инспекцию. Если других ошибок нет, декларацию примут.

Заново тот же отчет, который инспекторы ранее не приняли, не отправляйте. Если имя файла в повторной отправке будет тем же, что прежде, проверочная программа ФНС автоматически откажет в приеме.

Еще решения для частых ошибок

0300300001 – The ‘ДатаСчФПрод’ attribute is invalid — The value ‘ДД.ММ.ГГГГ’ is invalid according to its datatype ‘ДатаТип’ — The Pattern constraint failed

0300300001 – The ‘КПП’ attribute is invalid — The value ‘КПП’ is invalid according to its datatype ‘КППТип’ — The Pattern constraint failed.

0300300001 – The ‘ДатаДокПдтвОпл’ attribute is invalid — The value ‘ДД.ММ.ГГГГ’ is invalid according to its datatype ‘ДатаТип’ — The Pattern constraint failed

0300300001 – The ‘ДатаУчТов’ element is invalid — The value » is invalid according to its datatype ‘ДатаТип’ — The Pattern constraint failed

0300300001 – The element ‘КнигаПрод’ has incomplete content. List of possible elements expected: ‘КнПродСтр’

0300300001 – The element ‘КнигаПокуп’ has incomplete content. List of possible elements expected: ‘КнПокСтр’

0300300001 – The element ‘СвПокуп’ has incomplete content. List of possible elements expected: ‘СведЮЛ, СведИП’

0300300001 – The element ‘КнигаПокупДЛ’ has incomplete content. List of possible elements expected: ‘КнПокДЛСтр’

0300300001 – The required attribute ‘КодВидСд’ is missing

0300300001 – The required attribute ‘КПП’ is missing

0300300001 – The ‘ИННФЛ’ attribute is invalid — The value ‘-‘ is invalid according to its datatype ‘ИННФЛТип’ — The Pattern constraint failed

0300300001 – The ‘ИННЮЛ’ attribute is invalid — The value ‘хххххххххх’ is invalid according to its datatype ‘ИННЮЛТип’ — The Pattern constraint failed

0300300001 – The ‘ПризнСвед91’ attribute is invalid — The value ‘хх’ is invalid according to its datatype ‘String’ — The actual length is not equal to the specified length

0300300001 – The ‘СумНДСВсКПк’ attribute is invalid – The value ‘ххххххх,х’ is invalid according to its datatype ‘Decimal’ – The string ‘ ххххххх,х’ is not a valid Decimal value

0400400007 – Значение элемента (атрибута) не соответствует заданному условию

0400400007 – КПП не проходит проверку как элемент декларации

без кода – В декларации по НДС слишком много номеров таможенных деклараций. В квитанции написано: «The ‘НомТД’ attribute is invalid — The value ‘12345678910123456/12345678910/12345678910/1; — The actual length is greater than the MaxLength value»

без кода – В декларации по НДС некорректное сочетание форм. В квитанции написано: <КодОш>0100800003</КодОш> <ТекстОш>Некорректное сочетание форм в комплекте представленных документов</ТекстОш> <ИдОш>ЗнЭлем: NO_NDS_1111_1111_1111111111111111111_11111111_000000A0-000D-00B0-A00D-AD0B000C0000.xml, Свед: Некорректное сочетание форм в комплекте представленных документов.</ИдОш>

Декларация по прибыли

Форма, электронный формат декларации по налогу на прибыль, а также Порядок ее заполнения утверждены приказом ФНС от 23.09.2019 № ММВ-7-3/475.

На практике можно выделить две основные ошибки, которые не позволяют налоговым органам принять отчет.

В протоколе: «Не выполнено условие присутствия (отсутствия) подраздела 1.1 Раздела 1 при значении элемента ПоМесту, равном «214»». Код ошибки – 0400300001.

Пояснение: ошибка в том, что вы не включили в состав декларации подраздел 1.1 раздела 1. Большинство декларантов, и в том числе налоговые агенты, – плательщики налога на прибыль (с кодом 213 или 214), обязаны включать в состав декларации подраздел 1.1 раздела 1.

Этого подраздела может не быть только у следующих категорий организаций:

- некоммерческие организации, у которых нет облагаемых доходов, а код места нахождения – 229;

- налоговые агенты, которые налог на прибыль сами не платят и указывают на титульном листе декларации код места нахождения 231 или 235.

Как не допустить ошибку. Включите подраздел 1.1 раздела 1 в состав декларации, если забыли это сделать. Проверьте построчно, правильно ли вы его заполнили.

В протоколе: «Регистрация уточненного документа без первичного». Код ошибки – 0100800001.

Пояснение: ошибка в том, что отправили уточненку по налогу на прибыль, когда исходный отчет не приняли. Если первый отчет не приняли, то отказ придет и по второму.

Как не допустить ошибку. Проверьте квитанцию о приеме первичного отчета налоговой инспекцией. А точнее, взгляните на начало имени файлов с квитанцией:

- «UO_» – это уведомление об отказе в приеме первичного отчета. Прежде чем сдать отчет, необходимо исправить существенные форматно-логические ошибки. Заново сгенерировать файл первичного отчета и отправить его;

- «UU_» – это уведомление об уточнении содержимого принятого отчета после проверки автоматизированным комплексом в налоговой инспекции. Тут нужно отправлять уточненку.

Если не получили квитанцию о приеме или уведомление с отказом по первичному отчету, то уточненку не отправляйте. Дождитесь ответа от инспекторов.

Расчет по страховым взносам

Форма (формат) расчета и Порядок его заполнения утверждены приказом ФНС от 18.09.2019 № ММВ-7-11/470. На практике расчет «заворачивают» по четырем причинам, которые идут под одним кодом. Вот этот код.

В протоколе: «Нарушено условие равенства значения суммы страховых взносов по плательщику страховых взносов совокупной сумме страховых взносов по застрахованным лицам». Код ошибки – 0400400011.

Пояснение: на практике инспекция направляет уведомление об отказе в приеме с таким кодом ошибки, если в расчете:

- указаны отрицательные значения;

- нарушены контрольные соотношения;

- есть нестыковки с расчетом 6-НДФЛ и информацией ФСС;

- присутствуют ошибки в данных СНИЛС, Ф. И. О. и ИНН сотрудников.

Как не допустить ошибку. Проверьте всю арифметику в разделах 1 и 3. Отрицательных значений быть не должно. Учтите, что в случае корректировки базы по страховым взносам за предшествующие отчетные (расчетные) периоды необходимо предоставить уточненный расчет. При этом в текущем отчетном (расчетном) периоде сумму перерасчета не отражайте.

Уточните, все ли сотрудники указаны в расчете и их персональные данные. Убедитесь, что в СНИЛС, Ф. И. О. и ИНН сотрудников нет ошибок. Сверку Ф. И. О. и СНИЛС проведите по документам сотрудников и их копиям (паспорт, страховое свидетельство) и с помощью сервиса Отчеты (для зарегистрированных пользователей). Для проверки ИНН сотрудников воспользуйтесь сервисом на сайте ФНС. Ошибки устраните.

СЗВ-М

Формат сведений утвержден постановлением Правления ПФР от 07.12.2016 № 1077п. На практике отчет не принимают по двум причинам. Вот они.

В протоколе: «Идентификационный номер налогоплательщика должен быть указан в соответствии с данными ПФР». Код ошибки – ВСЗЛ.Б-СЗВ-М.1.2.

Пояснение: ошибка в ИНН. Чаще всего она возникает из-за неверных данных в учетной программе. У нее статус «50». Это значит, что расчет не примут.

Как не допустить ошибку. Проверьте ИНН в отчете. При необходимости исправьте ИНН в программе и сформируйте отчет заново.

В протоколе: «Проверяемый файл должен соответствовать XSD-схеме». Код ошибки – АФ.СХ.1.1.

Пояснение: как правило, ошибка в устаревшем программном обеспечении. У нее статус «50». Это значит, что расчет не примут.

Как не допустить ошибку. Обратитесь к разработчику учетной программы и попросите обновить ее.

Еще решения для частых ошибок

ВСЗЛ.Б-АНКЕТА.1.1 – неверный СНИЛС сотрудника

Без кода – имя файла не соответствует утвержденному формату

ВСЗЛ.ОП.1.9. – неверный ИНН сотрудника

ВСЗЛ.Б-АНКЕТА.1.2 – неверные Ф. И. О. сотрудника

ВСЗЛ.Б-СЗВ-М.1.1 – неверный регномер организации в ПФР

ВСЗЛ.Б-АНКЕТА.1.3 – недействительный СНИЛС сотрудника

АФ.ЭП.1.1 – электронная подпись не корректна

АФ.КСФ.1.1 – некорректно заполненный XML-документ

ВСЗЛ.ФИО.1.1 – нет фамилии или имени сотрудника

ВСЗЛ.СЗВ-М.1.2 – не заполнен ИНН сотрудника

ВСЗЛ.СЗВ-М.1.4 – отчетный период в СЗВ-М позже месяца, в котором его отправили

ВСЗЛ.Б-СЗВ-М.1.4 – повторно отправили СЗВ-М с типом «исходная» за тот же отчетный период

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

РЕШЕНИЕ

от 13 сентября 2017 г. N СА-4-9/18214@

ПРИВЛЕЧЕНИЕ К ОТВЕТСТВЕННОСТИ ЗА ПРЕДСТАВЛЕНИЕ ПОЯСНЕНИЙ К НАЛОГОВОЙ ДЕКЛАРАЦИИ В УСТАНОВЛЕННЫЙ СРОК С НАРУШЕНИЕМ ФОРМАТА ПРЕДСТАВЛЕНИЯ ТАКИХ ПОЯСНЕНИЙ

Федеральной налоговой службой получена жалоба публичного акционерного общества «Х» (далее — ПАО «Х», Заявитель, Общество, налогоплательщик) от 20.06.2017 на решение Межрегиональной инспекции Федеральной налоговой службы по крупнейшим налогоплательщикам (далее — Межрегиональная инспекция, налоговый орган) от 06.06.2017 о привлечении лица к ответственности за налоговое правонарушение, предусмотренное Налоговым кодексом Российской Федерации (за исключением налогового правонарушения, дело о выявлении которого рассматривается в порядке, установленном статьей 101 Налогового кодекса Российской Федерации) (далее — Решение).

Вышеуказанным Решением Общество в порядке статьи 101.4 Налогового кодекса Российской Федерации (далее — Кодекс) привлечено к ответственности, предусмотренной пунктом 1 статьи 129.1 Кодекса, за непредставление ПАО «Х» в налоговый орган пояснений в соответствии с пунктом 3 статьи 88 Кодекса в виде взыскания штрафа в размере 2 500 рублей, с учетом положений пункта 1 статьи 112 Кодекса.

Заявитель обратился с жалобой в Федеральную налоговую службу, в которой просит отменить Решение Межрегиональной инспекции по следующим основаниям.

ПАО «Х» в жалобе указывает, что пояснения были представлены Обществом в электронном виде в форме простого письма, а не по формату, установленному Приказом ФНС России от 16.12.2016 N ММВ-7-15/682@ «Об утверждении формата представления пояснений к налоговой декларации по налогу на добавленную стоимость в электронной форме» (далее — Приказ ФНС России от 16.12.2016 N ММВ-7-15/682@).

По мнению Общества, нарушение формата представления пояснений не является основанием для привлечения к налоговой ответственности, предусмотренной статьей 129.1 Кодекса.

Кроме того, данные пояснения налоговый орган использует в рамках проведения камеральной налоговой проверки и ссылается на них в акте камеральной налоговой проверки от 12.05.2017.

Следовательно, по мнению Общества, имеется документальное подтверждение, что пояснения со стороны Заявителя представлены своевременно, а налоговым органом пояснения были получены.

Федеральная налоговая служба, изучив доводы Заявителя, изложенные в жалобе, оценив и исследовав материалы и информацию, представленные Обществом и Межрегиональной инспекцией, установила следующее.

В соответствии с подпунктом 1 пункта 1 статьи 31 Кодекса, налоговые органы вправе требовать в соответствии с законодательством о налогах и сборах от налогоплательщика документы, служащие основаниями для исчисления и уплаты (удержания и перечисления) налогов, сборов, а также документы, подтверждающие правильность исчисления и своевременность уплаты (удержания и перечисления) налогов, сборов.

Согласно подпункту 6 пункта 1 статьи 23 Кодекса налогоплательщики обязаны представлять в налоговые органы и их должностным лицам в случаях и в порядке, которые предусмотрены Кодексом, документы, необходимые для исчисления и уплаты налогов.

Пунктом 2 статьи 87 Кодекса установлено, что целью камеральной и выездной налоговых проверок является контроль за соблюдением налогоплательщиком, плательщиком сборов или налоговым агентом законодательства о налогах и сборах.

На основании пункта 1 статьи 88 Кодекса, камеральная налоговая проверка проводится по месту нахождения налогового органа на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа.

В соответствии с пунктом 3 статьи 88 Кодекса, если камеральной налоговой проверкой выявлены ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок.

Налогоплательщики, на которых Кодексом возложена обязанность представлять налоговую декларацию по налогу на добавленную стоимость в электронной форме, при проведении камеральной налоговой проверки такой налоговой декларации представляют пояснения, предусмотренные настоящим пунктом, в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота по формату, установленному федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов. При представлении указанных пояснений на бумажном носителе такие пояснения не считаются представленными.

Согласно пункту 1 статьи 129.1 Кодекса неправомерное несообщение (несвоевременное сообщение) лицом сведений, которые в соответствии с Кодексом это лицо должно сообщить налоговому органу, в том числе непредставление (несвоевременное представление) лицом в налоговый орган предусмотренных пунктом 3 статьи 88 Кодексом пояснений в случае непредставления в установленный срок уточненной налоговой декларации, при отсутствии признаков налогового правонарушения, предусмотренного статьей 126 Кодекса, влечет взыскание штрафа в размере 5 000 рублей.

Приказом ФНС России от 16.12.2016 N ММВ-7-15/682@ утвержден формат представления пояснений к налоговой декларации по налогу на добавленную стоимость в электронной форме.

Из Решения следует, что в Межрегиональную инспекцию 25.01.2017 Обществом была представлена первичная налоговая декларации по налогу на добавленную стоимость за 4 квартал 2016 года.

В соответствии с пунктом 3 статьи 88 Кодекса, в ходе камеральной налоговой проверки в адрес ПАО «Х» выставлено требование от 29.03.2017 о представлении в течение пяти дней необходимых пояснений или внесения в налоговую декларацию за 4 квартал 2016 года соответствующих исправлений.

Требование от 29.03.2017 отправлено Межрегиональной инспекцией в электронном виде 29.03.2017 и получено ПАО «Х» по телекоммуникационным каналам связи 05.04.2017.

Таким образом, срок для представления Обществом пояснений истекает 12.04.2017.

Из Решения следует, что в установленный срок (12.04.2017) Обществом в электронном виде были представлены пояснения в форме простого письма с прикреплением копий первичных документов.

В ответ на пояснения Общества отправлено уведомление об отказе в приеме, на копии первичных документов получена Квитанция о приеме.

В уведомлении об отказе в приеме указаны следующие причины отказа в принятии файла:

— [Код: 0100800000] — ошибка в последовательности предоставления сведений;

-[Код:0100800003]- некорректное сочетание форм в комплекте представленных документов.

Из материалов жалобы следует, что ПАО «Х» для подтверждения факта отправки 12.04.2017 ответа на электронное требование от 29.03.2017 в адрес Межрегиональной инспекции 03.05.2017 направлены запросы в ООО НПФ «ЮЛ 1» от 02.05.2017 и ЗАО «ЮЛ 2» от 04.05.2017.

ЗАО «ЮЛ 2» письмом от 22.05.2017 подтвердил факт направления 12.04.2017 в адрес Межрегиональной инспекции электронного файла, который является ответом на требование от 29.03.2017.

Таким образом, Обществом представлены пояснения в ответ на требование от 29.03.2017, но не по формату, утвержденному Приказом ФНС России от 16.12.2016 N ММВ-7-15/682@.

Следовательно, по мнению Межрегиональной инспекции, данные пояснения считаются не представленными в налоговый орган и Общество подлежит привлечению к ответственности, в соответствии с пунктом 1 статьи 129.1 Кодекса, за непредставление пояснений в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота по формату, утвержденному Приказом ФНС России от 16.12.2016 N ММВ-7-15/682@.

Вместе с тем, Федеральная налоговая служба считает данный вывод Межрегиональной инспекции необоснованным в связи с нижеследующим.

Объективной стороной правонарушения, предусмотренного пунктом 1 статьи 129.1 Кодекса, является неправомерное несообщение (несвоевременное сообщение) лицом сведений, которое в соответствии с Кодексом это лицо должно сообщить налоговому органу.

ПАО «Х» своевременно представлены пояснения в ответ на требование от 29.03.2017, которые использованы налоговым органом при проведении камеральной налоговой проверки.

В соответствии с пунктом 3 статьи 88 Кодекса пояснения не считаются представленными при представлении указанных пояснений на бумажном носителе.

Следовательно, положения статей 88, 129.1 Кодекса не содержат указание на то, что, если пояснения представлены в электронном виде, но не по формату, установленному федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, такие пояснения не считаются представленными.

С учетом вышеизложенного, привлечение ПАО «Х» к налоговой ответственности, предусмотренной пунктом 1 статьи 129.1 Кодекса, за непредставление в налоговый орган пояснений в соответствии с пунктом 3 статьи 88 Кодекса, в виде взыскания штрафа в размере 2 500 рублей, является неправомерным.

На основании изложенного Федеральная налоговая служба, руководствуясь пунктом 3 статьи 140 Налогового кодекса Российской Федерации, отменяет решение Межрегиональной инспекции Федеральной налоговой службы по крупнейшим налогоплательщикам от 06.06.2017 о привлечении лица к ответственности за налоговое правонарушение, предусмотренное Налоговым кодексом Российской Федерации (за исключением налогового правонарушения, дело о выявлении которого рассматривается в порядке, установленном статьей 101 Налогового кодекса Российской Федерации).

0100800003

- «Неправильное указание сведений подтверждения даты отправки» и «Ошибка в последовательности предоставлении сведений»

- Полный список ошибок в протоколе:

- «0100700000 Неправильное указание сведений подтверждения даты отправки»,

- «0100800000 Ошибка в последовательности предоставлении сведений»,

- «0100700003 Подтверждение даты отправки не соответствует поступившему электронному документу»,

- «0100800003 Некорректное сочетание форм в комплекте представленных документов».

- Или

- «Некорректное сочетание форм в комплекте представленных документов» в ответ на истребуемый документ

- Необходимо:

- Пересоздать комплект документов согласно статье.

- Удостовериться, что идентификаторы требования и файла декларации указаны верно;

- Отправить новый комплект документов в ИФНС.

- «Некорректное сочетание форм в комплекте представленных документов»

- «0200100003 Некорректное сочетание форм в комплекте представленных документов» или «0200100003 Имя файла указано неправильно»;

- «0100800003 Некорректное сочетание форм в комплекте представленных документов».

Необходимо проверить, соответствует ли указанный в отчете код документов вложенным файлам. Если:

- Нет, укажите корректный код и отправьте документ повторно.

- Да, обратитесь в ФНС, чтобы выяснить, что сделать, чтобы документ считался представленным.

- Контакты ФНС есть на их сайте. Выберите УФНС субъекта РФ, затем «Контакты инспекций».

Помогла ли статья решить вопрос?

Да Нет

Благодарим за отзыв!

Отправить

Спасибо, что сообщили нам!

Отправить

Спасибо, что сообщили нам!

Налоговая не приняла документы

Пришло требование от налоговой о предоставлении документов. Пришел ответ, в котором содержаться сл. ошибки.

«Ошибка в последовательности предоставлении сведений (код ошибки 0100800000)

Некорректное сочетание форм в комплекте представленных документов (код ошибки 0100800003)

Ошибка в последовательности предоставлении сведений (код ошибки 0100800000)»

До налоговой не могу дозвониться.

Содержание

- Поступило уведомление об отказе: «Некорректное сочетание форм в комплекте представленных документов»

- Код ошибки 0100800003 ошибка в последовательности предоставлении сведений

- Что это за декларация, и кто её заполняет

- Почему появляется ошибка на сайте nalog. ru

- Что делать, если появляется ошибка в 3 НДФЛ

- Эффективность контактов для связи с поддержкой налоговой

- Уведомление ФНС об отказе: 5 типичных причин отказа в приеме отчетности

- Непринят отчет – что стало причиной?

- Незаконные причины отказа в приеме отчетности

- Условия предоставления отчетности

- Ошибки от ФНС

Поступило уведомление об отказе: «Некорректное сочетание форм в комплекте представленных документов»

Для решения вопроса необходимо проверить:

- Время отправки ответа на требования. Возможно, на момент получения ответа на требование в инспекцию не поступила Квитанция о приеме. Необходимо повторить отправку ответа на требование, если прошло менее, чем 3 часа после отправки квитанции.

- КПП в требовании и отправленном ответе, истребуемых документах. Они должны совпадать

Если требование приходит на КПП крупнейшего налогоплательщика, то и в документе, где есть реквизиты организации (например, в xml-файлах книги покупок или книги продаж) и в ответе на требование должен быть КПП крупнейшего налогоплательщика, а не по месту нахождения.

Если КПП отличается, то необходимо исправить ошибку и отправить ответ на требование повторно.

Если разница между отправкой Квитанции о приеме и ответа на требование более 3 часов, и КПП в требовании совпадает с КПП ответа на требование и КПП, указанные в истребуемых документах, то следует обратиться в техническую поддержку СКБ Контур по адресу help@kontur.ru. При обращении требуется сообщить следующую информацию:

- ИНН и КПП организации;

- Дату и время поступления требования и отправки ответа на требование;

- Пакет документооборота требования и ответа на требование, по которому поступило уведомление об отказе. Сохранить документооборот можно по инструкции.

Источник

Код ошибки 0100800003 ошибка в последовательности предоставлении сведений

Причины отказа налоговой: Ошибка в последовательности предоставлении сведений 3 НДФЛ и что это значит