Ошибки I и II рода при проверке гипотез, мощность

Общий обзор

Принятие неправильного решения

Мощность и связанные факторы

Проверка множественных гипотез

Общий обзор

Большинство проверяемых гипотез сравнивают между собой группы объектов, которые испытывают влияние различных факторов.

Например, можно сравнить эффективность двух видов лечения, чтобы сократить 5-летнюю смертность от рака молочной железы. Для данного исхода (например, смерть) сравнение, представляющее интерес (например, различные показатели смертности через 5 лет), называют эффектом или, если уместно, эффектом лечения.

Нулевую гипотезу выражают как отсутствие эффекта (например 5-летняя смертность от рака молочной железы одинаковая в двух группах, получающих разное лечение); двусторонняя альтернативная гипотеза будет означать, что различие эффектов не равно нулю.

Критериальная проверка гипотезы дает возможность определить, достаточно ли аргументов, чтобы отвергнуть нулевую гипотезу. Можно принять только одно из двух решений:

- отвергнуть нулевую гипотезу и принять альтернативную гипотезу

- остаться в рамках нулевой гипотезы

Важно: В литературе достаточно часто встречается понятие «принять нулевую гипотезу». Хотелось бы внести ясность, что со статистической точки зрения принять нулевую гипотезу невозможно, т.к. нулевая гипотеза представляет собой достаточно строгое утверждение (например, средние значения в сравниваемых группах равны ![]() ).

).

Поэтому фразу о принятии нулевой гипотезы следует понимать как то, что мы просто остаемся в рамках гипотезы.

Принятие неправильного решения

Возможно неправильное решение, когда отвергают/не отвергают нулевую гипотезу, потому что есть только выборочная информация.

| Верная гипотеза | |||

|---|---|---|---|

| H0 | H1 | ||

| Результат

применения критерия |

H0 | H0 верно принята | H0 неверно принята

(Ошибка второго рода) |

| H1 | H0 неверно отвергнута

(Ошибка первого рода) |

H0 верно отвергнута |

Ошибка 1-го рода: нулевую гипотезу отвергают, когда она истинна, и делают вывод, что имеется эффект, когда в действительности его нет. Максимальный шанс (вероятность) допустить ошибку 1-го рода обозначается α (альфа). Это уровень значимости критерия; нулевую гипотезу отвергают, если наше значение p ниже уровня значимости, т. е., если p < α.

Следует принять решение относительно значения а прежде, чем будут собраны данные; обычно назначают условное значение 0,05, хотя можно выбрать более ограничивающее значение, например 0,01.

Шанс допустить ошибку 1-го рода никогда не превысит выбранного уровня значимости, скажем α = 0,05, так как нулевую гипотезу отвергают только тогда, когда p< 0,05. Если обнаружено, что p > 0,05, то нулевую гипотезу не отвергнут и, следовательно, не допустят ошибки 1-го рода.

Ошибка 2-го рода: не отвергают нулевую гипотезу, когда она ложна, и делают вывод, что нет эффекта, тогда как в действительности он существует. Шанс возникновения ошибки 2-го рода обозначается β (бета); а величина (1-β) называется мощностью критерия.

Следовательно, мощность — это вероятность отклонения нулевой гипотезы, когда она ложна, т.е. это шанс (обычно выраженный в процентах) обнаружить реальный эффект лечения в выборке данного объема как статистически значимый.

В идеале хотелось бы, чтобы мощность критерия составляла 100%; однако это невозможно, так как всегда остается шанс, хотя и незначительный, допустить ошибку 2-го рода.

К счастью, известно, какие факторы влияют на мощность и, таким образом, можно контролировать мощность критерия, рассматривая их.

Мощность и связанные факторы

Планируя исследование, необходимо знать мощность предложенного критерия. Очевидно, можно начинать исследование, если есть «хороший» шанс обнаружить уместный эффект, если таковой существует (под «хорошим» мы подразумеваем, что мощность должна быть по крайней мере 70-80%).

Этически безответственно начинать исследование, у которого, скажем, только 40% вероятности обнаружить реальный эффект лечения; это бесполезная трата времени и денежных средств.

Ряд факторов имеют прямое отношение к мощности критерия.

Объем выборки: мощность критерия увеличивается по мере увеличения объема выборки. Это означает, что у большей выборки больше возможностей, чем у незначительной, обнаружить важный эффект, если он существует.

Когда объем выборки небольшой, у критерия может быть недостаточно мощности, чтобы обнаружить отдельный эффект. Эти методы также можно использовать для оценки мощности критерия для точно установленного объема выборки.

Вариабельность наблюдений: мощность увеличивается по мере того, как вариабельность наблюдений уменьшается.

Интересующий исследователя эффект: мощность критерия больше для более высоких эффектов. Критерий проверки гипотез имеет больше шансов обнаружить значительный реальный эффект, чем незначительный.

Уровень значимости: мощность будет больше, если уровень значимости выше (это эквивалентно увеличению допущения ошибки 1-го рода, α, а допущение ошибки 2-го рода, β, уменьшается).

Таким образом, вероятнее всего, исследователь обнаружит реальный эффект, если на стадии планирования решит, что будет рассматривать значение р как значимое, если оно скорее будет меньше 0,05, чем меньше 0,01.

Обратите внимание, что проверка ДИ для интересующего эффекта указывает на то, была ли мощность адекватной. Большой доверительный интервал следует из небольшой выборки и/или набора данных с существенной вариабельностью и указывает на недостаточную мощность.

Проверка множественных гипотез

Часто нужно выполнить критериальную проверку значимости множественных гипотез на наборе данных с многими переменными или существует более двух видов лечения.

Ошибка 1-го рода драматически увеличивается по мере увеличения числа сравнений, что приводит к ложным выводам относительно гипотез. Следовательно, следует проверить только небольшое число гипотез, выбранных для достижения первоначальной цели исследования и точно установленных априорно.

Можно использовать какую-нибудь форму апостериорного уточнения значения р, принимая во внимание число выполненных проверок гипотез.

Например, при подходе Бонферрони (его часто считают довольно консервативным) умножают каждое значение р на число выполненных проверок; тогда любые решения относительно значимости будут основываться на этом уточненном значении р.

Связанные определения:

p-уровень

Альтернативная гипотеза, альтернатива

Альфа-уровень

Бета-уровень

Гипотеза

Двусторонний критерий

Критерий для проверки гипотезы

Критическая область проверки гипотезы

Мощность

Мощность исследования

Мощность статистического критерия

Нулевая гипотеза

Односторонний критерий

Ошибка I рода

Ошибка II рода

Статистика критерия

Эквивалентные статистические критерии

В начало

Содержание портала

Ошибки первого и второго рода

Выдвинутая гипотеза

может быть правильной или неправильной,

поэтому возникает необходимость её

проверки. Поскольку проверку производят

статистическими методами, её называют

статистической. В итоге статистической

проверки гипотезы в двух случаях может

быть принято неправильное решение, т.

е. могут быть допущены ошибки двух родов.

Ошибка первого

рода состоит в том, что будет отвергнута

правильная гипотеза.

Ошибка второго

рода состоит в том, что будет принята

неправильная гипотеза.

Подчеркнём, что

последствия этих ошибок могут оказаться

весьма различными. Например, если

отвергнуто правильное решение «продолжать

строительство жилого дома», то эта

ошибка первого рода повлечёт материальный

ущерб: если же принято неправильное

решение «продолжать строительство»,

несмотря на опасность обвала стройки,

то эта ошибка второго рода может повлечь

гибель людей. Можно привести примеры,

когда ошибка первого рода влечёт более

тяжёлые последствия, чем ошибка второго

рода.

Замечание 1.

Правильное решение может быть принято

также в двух случаях:

-

гипотеза принимается,

причём и в действительности она

правильная; -

гипотеза отвергается,

причём и в действительности она неверна.

Замечание 2.

Вероятность совершить ошибку первого

рода принято обозначать через

![]() ;

;

её называют уровнем значимости. Наиболее

часто уровень значимости принимают

равным 0,05 или 0,01. Если, например, принят

уровень значимости, равный 0,05, то это

означает, что в пяти случаях из ста

имеется риск допустить ошибку первого

рода (отвергнуть правильную гипотезу).

Статистический

критерий проверки нулевой гипотезы.

Наблюдаемое значение критерия

Для проверки

нулевой гипотезы используют специально

подобранную случайную величину, точное

или приближённое распределение которой

известно. Обозначим эту величину в целях

общности через

![]() .

.

Статистическим

критерием

(или просто критерием) называют случайную

величину

![]() ,

,

которая служит для проверки нулевой

гипотезы.

Например, если

проверяют гипотезу о равенстве дисперсий

двух нормальных генеральных совокупностей,

то в качестве критерия

![]() принимают отношение исправленных

принимают отношение исправленных

выборочных дисперсий: .

.

Эта величина

случайная, потому что в различных опытах

дисперсии принимают различные, наперёд

неизвестные значения, и распределена

по закону Фишера – Снедекора.

Для проверки

гипотезы по данным выборок вычисляют

частные значения входящих в критерий

величин и таким образом получают частное

(наблюдаемое) значение критерия.

Наблюдаемым

значением

![]() называют значение критерия, вычисленное

называют значение критерия, вычисленное

по выборкам. Например, если по двум

выборкам найдены исправленные выборочные

дисперсии![]() и

и![]() ,

,

то наблюдаемое значение критерия .

.

Критическая

область. Область принятия гипотезы.

Критические точки

После выбора

определённого критерия множество всех

его возможных значений разбивают на

два непересекающихся подмножества:

одно из них содержит значения критерия,

при которых нулевая гипотеза отвергается,

а другая – при которых она принимается.

Критической

областью называют совокупность значений

критерия, при которых нулевую гипотезу

отвергают.

Областью принятия

гипотезы (областью допустимых значений)

называют совокупность значений критерия,

при которых гипотезу принимают.

Основной принцип

проверки статистических гипотез можно

сформулировать так: если наблюдаемое

значение критерия принадлежит критической

области – гипотезу отвергают, если

наблюдаемое значение критерия принадлежит

области принятия гипотезы – гипотезу

принимают.

Поскольку критерий

![]() — одномерная случайная величина, все её

— одномерная случайная величина, все её

возможные значения принадлежат некоторому

интервалу. Поэтому критическая область

и область принятия гипотезы также

являются интервалами и, следовательно,

существуют точки, которые их разделяют.

Критическими

точками (границами)

![]() называют точки, отделяющие критическую

называют точки, отделяющие критическую

область от области принятия гипотезы.

Различают

одностороннюю (правостороннюю или

левостороннюю) и двустороннюю критические

области.

Правосторонней

называют критическую область, определяемую

неравенством

![]() >

>![]() ,

,

где![]() — положительное число.

— положительное число.

Левосторонней

называют критическую область, определяемую

неравенством

![]() <

<![]() ,

,

где![]() — отрицательное число.

— отрицательное число.

Односторонней

называют правостороннюю или левостороннюю

критическую область.

Двусторонней

называют критическую область, определяемую

неравенствами

![]() где

где![]() .

.

В частности, если

критические точки симметричны относительно

нуля, двусторонняя критическая область

определяется неравенствами ( в

предположении, что

![]() >0):

>0):

![]() ,

,

или равносильным неравенством

![]() .

.

Отыскание

правосторонней критической области

Как найти критическую

область? Обоснованный ответ на этот

вопрос требует привлечения довольно

сложной теории. Ограничимся её элементами.

Для определённости начнём с нахождения

правосторонней критической области,

которая определяется неравенством

![]() >

>![]() ,

,

где![]() >0.

>0.

Видим, что для отыскания правосторонней

критической области достаточно найти

критическую точку. Следовательно,

возникает новый вопрос: как её найти?

Для её нахождения

задаются достаточной малой вероятностью

– уровнем значимости

![]() .

.

Затем ищут критическую точку![]() ,

,

исходя из требования, чтобы при условии

справедливости нулевой гипотезы

вероятность того, критерий![]() примет значение, большее

примет значение, большее![]() ,

,

была равна принятому уровню значимости:

Р(![]() >

>![]() )=

)=![]() .

.

Для каждого критерия

имеются соответствующие таблицы, по

которым и находят критическую точку,

удовлетворяющую этому требованию.

Замечание 1.

Когда

критическая точка уже найдена, вычисляют

по данным выборок наблюдаемое значение

критерия и, если окажется, что

![]() >

>![]() ,

,

то нулевую гипотезу отвергают; если же![]() <

<![]() ,

,

то нет оснований, чтобы отвергнуть

нулевую гипотезу.

Пояснение. Почему

правосторонняя критическая область

была определена, исходя из требования,

чтобы при справедливости нулевой

гипотезы выполнялось соотношение

Р(![]() >

>![]() )=

)=![]() ?

?

(*)

Поскольку вероятность

события

![]() >

>![]() мала (

мала (![]() — малая вероятность), такое событие при

— малая вероятность), такое событие при

справедливости нулевой гипотезы, в силу

принципа практической невозможности

маловероятных событий, в единичном

испытании не должно наступить. Если всё

же оно произошло, т.е. наблюдаемое

значение критерия оказалось больше![]() ,

,

то это можно объяснить тем, что нулевая

гипотеза ложна и, следовательно, должна

быть отвергнута. Таким образом, требование

(*) определяет такие значения критерия,

при которых нулевая гипотеза отвергается,

а они и составляют правостороннюю

критическую область.

Замечание 2.

Наблюдаемое значение критерия может

оказаться большим

![]() не потому, что нулевая гипотеза ложна,

не потому, что нулевая гипотеза ложна,

а по другим причинам (малый объём выборки,

недостатки методики эксперимента и

др.). В этом случае, отвергнув правильную

нулевую гипотезу, совершают ошибку

первого рода. Вероятность этой ошибки

равна уровню значимости![]() .

.

Итак, пользуясь требованием (*), мы с

вероятностью![]() рискуем совершить ошибку первого рода.

рискуем совершить ошибку первого рода.

Замечание 3. Пусть

нулевая гипотеза принята; ошибочно

думать, что тем самым она доказана.

Действительно, известно, что один пример,

подтверждающий справедливость некоторого

общего утверждения, ещё не доказывает

его. Поэтому более правильно говорить,

«данные наблюдений согласуются с нулевой

гипотезой и, следовательно, не дают

оснований её отвергнуть».

На практике для

большей уверенности принятия гипотезы

её проверяют другими способами или

повторяют эксперимент, увеличив объём

выборки.

Отвергают гипотезу

более категорично, чем принимают.

Действительно, известно, что достаточно

привести один пример, противоречащий

некоторому общему утверждению, чтобы

это утверждение отвергнуть. Если

оказалось, что наблюдаемое значение

критерия принадлежит критической

области, то этот факт и служит примером,

противоречащим нулевой гипотезе, что

позволяет её отклонить.

Отыскание

левосторонней и двусторонней критических

областей***

Отыскание

левосторонней и двусторонней критических

областей сводится (так же, как и для

правосторонней) к нахождению соответствующих

критических точек. Левосторонняя

критическая область определяется

неравенством

![]() <

<![]() (

(![]() <0).

<0).

Критическую точку находят, исходя из

требования, чтобы при справедливости

нулевой гипотезы вероятность того, что

критерий примет значение, меньшее![]() ,

,

была равна принятому уровню значимости:

Р(![]() <

<![]() )=

)=![]() .

.

Двусторонняя

критическая область определяется

неравенствами

![]() Критические

Критические

точки находят, исходя из требования,

чтобы при справедливости нулевой

гипотезы сумма вероятностей того, что

критерий примет значение, меньшее![]() или большее

или большее![]() ,

,

была равна принятому уровню значимости:

![]() .

.

(*)

Ясно, что критические

точки могут быть выбраны бесчисленным

множеством способов. Если же распределение

критерия симметрично относительно нуля

и имеются основания (например, для

увеличения мощности) выбрать симметричные

относительно нуля точки (-

![]() )и

)и![]() (

(![]() >0),

>0),

то

![]() Учитывая (*), получим

Учитывая (*), получим

![]() .

.

Это соотношение

и служит для отыскания критических

точек двусторонней критической области.

Критические точки находят по соответствующим

таблицам.

Дополнительные

сведения о выборе критической области.

Мощность критерия

Мы строили

критическую область, исходя из требования,

чтобы вероятность попадания в неё

критерия была равна

![]() при условии, что нулевая гипотеза

при условии, что нулевая гипотеза

справедлива. Оказывается целесообразным

ввести в рассмотрение вероятность

попадания критерия в критическую область

при условии, что нулевая гипотеза неверна

и, следовательно, справедлива конкурирующая.

Мощностью критерия

называют вероятность попадания критерия

в критическую область при условии, что

справедлива конкурирующая гипотеза.

Другими словами, мощность критерия есть

вероятность того, что нулевая гипотеза

будет отвергнута, если верна конкурирующая

гипотеза.

Пусть для проверки

гипотезы принят определённый уровень

значимости и выборка имеет фиксированный

объём. Остаётся произвол в выборе

критической области. Покажем, что её

целесообразно построить так, чтобы

мощность критерия была максимальной.

Предварительно убедимся, что если

вероятность ошибки второго рода (принять

неправильную гипотезу) равна

![]() ,

,

то мощность равна 1-![]() .

.

Действительно, если![]() — вероятность ошибки второго рода, т.е.

— вероятность ошибки второго рода, т.е.

события «принята нулевая гипотеза,

причём справедливо конкурирующая», то

мощность критерия равна 1 —![]() .

.

Пусть мощность 1

—

![]() возрастает; следовательно, уменьшается

возрастает; следовательно, уменьшается

вероятность![]() совершить ошибку второго рода. Таким

совершить ошибку второго рода. Таким

образом, чем мощность больше, тем

вероятность ошибки второго рода меньше.

Итак, если уровень

значимости уже выбран, то критическую

область следует строить так, чтобы

мощность критерия была максимальной.

Выполнение этого требования должно

обеспечить минимальную ошибку второго

рода, что, конечно, желательно.

Замечание 1.

Поскольку вероятность события «ошибка

второго рода допущена» равна

![]() ,

,

то вероятность противоположного события

«ошибка второго рода не допущена» равна

1 —![]() ,

,

т.е. мощности критерия. Отсюда следует,

что мощность критерия есть вероятность

того, что не будет допущена ошибка

второго рода.

Замечание 2. Ясно,

что чем меньше вероятности ошибок

первого и второго рода, тем критическая

область «лучше». Однако при заданном

объёме выборки уменьшить одновременно

![]() и

и![]() невозможно; если уменьшить

невозможно; если уменьшить![]() ,

,

то![]() будет возрастать. Например, если принять

будет возрастать. Например, если принять![]() =0,

=0,

то будут приниматься все гипотезы, в

том числе и неправильные, т.е. возрастает

вероятность![]() ошибки второго рода.

ошибки второго рода.

Как же выбрать

![]() наиболее целесообразно? Ответ на этот

наиболее целесообразно? Ответ на этот

вопрос зависит от «тяжести последствий»

ошибок для каждой конкретной задачи.

Например, если ошибка первого рода

повлечёт большие потери, а второго рода

– малые, то следует принять возможно

меньшее![]() .

.

Если

![]() уже выбрано, то, пользуясь теоремой Ю.

уже выбрано, то, пользуясь теоремой Ю.

Неймана и Э.Пирсона, можно построить

критическую область, для которой![]() будет минимальным и, следовательно,

будет минимальным и, следовательно,

мощность критерия максимальной.

Замечание 3.

Единственный способ одновременного

уменьшения вероятностей ошибок первого

и второго рода состоит в увеличении

объёма выборок.

Соседние файлы в папке Лекции 2 семестр

- #

- #

- #

- #

Проверка корректности А/Б тестов

Хабр, привет! Сегодня поговорим о том, что такое корректность статистических критериев в контексте А/Б тестирования. Узнаем, как проверить, является критерий корректным или нет. Разберём пример, в котором тест Стьюдента не работает.

Меня зовут Коля, я работаю аналитиком данных в X5 Tech. Мы с Сашей продолжаем писать серию статей по А/Б тестированию, это наша третья статья. Первые две можно посмотреть тут:

-

Стратификация. Как разбиение выборки повышает чувствительность A/Б теста

-

Бутстреп и А/Б тестирование

Корректный статистический критерий

В А/Б тестировании при проверке гипотез с помощью статистических критериев можно совершить одну из двух ошибок:

-

ошибку первого рода – отклонить нулевую гипотезу, когда на самом деле она верна. То есть сказать, что эффект есть, хотя на самом деле его нет;

-

ошибку второго рода – не отклонить нулевую гипотезу, когда на самом деле она неверна. То есть сказать, что эффекта нет, хотя на самом деле он есть.

Совсем не ошибаться нельзя. Чтобы получить на 100% достоверные результаты, нужно бесконечно много данных. На практике получить столько данных затруднительно. Если совсем не ошибаться нельзя, то хотелось бы ошибаться не слишком часто и контролировать вероятности ошибок.

В статистике ошибка первого рода считается более важной. Поэтому обычно фиксируют допустимую вероятность ошибки первого рода, а затем пытаются минимизировать вероятность ошибки второго рода.

Предположим, мы решили, что допустимые вероятности ошибок первого и второго рода равны 0.1 и 0.2 соответственно. Будем называть статистический критерий корректным, если его вероятности ошибок первого и второго рода равны допустимым вероятностям ошибок первого и второго рода соответственно.

Как сделать критерий, в котором вероятности ошибок будут равны допустимым вероятностям ошибок?

Вероятность ошибки первого рода по определению равна уровню значимости критерия. Если уровень значимости положить равным допустимой вероятности ошибки первого рода, то вероятность ошибки первого рода должна стать равной допустимой вероятности ошибки первого рода.

Вероятность ошибки второго рода можно подогнать под желаемое значение, меняя размер групп или снижая дисперсию в данных. Чем больше размер групп и чем ниже дисперсия, тем меньше вероятность ошибки второго рода. Для некоторых гипотез есть готовые формулы оценки размера групп, при которых достигаются заданные вероятности ошибок.

Например, формула оценки необходимого размера групп для гипотезы о равенстве средних:

![n > frac{left[ Phi^{-1} left( 1-alpha / 2 right) + Phi^{-1} left( 1-beta right) right]^2 (sigma_A^2 + sigma_B^2)}{varepsilon^2}](https://habrastorage.org/getpro/habr/upload_files/5d2/f18/735/5d2f18735269b594598add742c905d53.svg)

где ![]() и

и ![]() – допустимые вероятности ошибок первого и второго рода,

– допустимые вероятности ошибок первого и второго рода, ![]() – ожидаемый эффект (на сколько изменится среднее),

– ожидаемый эффект (на сколько изменится среднее), ![]() и

и ![]() – стандартные отклонения случайных величин в контрольной и экспериментальной группах.

– стандартные отклонения случайных величин в контрольной и экспериментальной группах.

Проверка корректности

Допустим, мы работаем в онлайн-магазине с доставкой. Хотим исследовать, как новый алгоритм ранжирования товаров на сайте влияет на среднюю выручку с покупателя за неделю. Продолжительность эксперимента – одна неделя. Ожидаемый эффект равен +100 рублей. Допустимая вероятность ошибки первого рода равна 0.1, второго рода – 0.2.

Оценим необходимый размер групп по формуле:

import numpy as np

from scipy import stats

alpha = 0.1 # допустимая вероятность ошибки I рода

beta = 0.2 # допустимая вероятность ошибки II рода

mu_control = 2500 # средняя выручка с пользователя в контрольной группе

effect = 100 # ожидаемый размер эффекта

mu_pilot = mu_control + effect # средняя выручка с пользователя в экспериментальной группе

std = 800 # стандартное отклонение

# исторические данные выручки для 10000 клиентов

values = np.random.normal(mu_control, std, 10000)

def estimate_sample_size(effect, std, alpha, beta):

"""Оценка необходимого размер групп."""

t_alpha = stats.norm.ppf(1 - alpha / 2, loc=0, scale=1)

t_beta = stats.norm.ppf(1 - beta, loc=0, scale=1)

var = 2 * std ** 2

sample_size = int((t_alpha + t_beta) ** 2 * var / (effect ** 2))

return sample_size

estimated_std = np.std(values)

sample_size = estimate_sample_size(effect, estimated_std, alpha, beta)

print(f'оценка необходимого размера групп = {sample_size}')оценка необходимого размера групп = 784Чтобы проверить корректность, нужно знать природу случайных величин, с которыми мы работаем. В этом нам помогут исторические данные. Представьте, что мы перенеслись в прошлое на несколько недель назад и запустили эксперимент с таким же дизайном, как мы планировали запустить его сейчас. Дизайн – это совокупность параметров эксперимента, таких как: целевая метрика, допустимые вероятности ошибок первого и второго рода, размеры групп и продолжительность эксперимента, техники снижения дисперсии и т.д.

Так как это было в прошлом, мы знаем, какие покупки совершили пользователи, можем вычислить метрики и оценить значимость отличий. Кроме того, мы знаем, что эффекта на самом деле не было, так как в то время эксперимент на самом деле не запускался. Если значимые отличия были найдены, то мы совершили ошибку первого рода. Иначе получили правильный результат.

Далее нужно повторить эту процедуру с мысленным запуском эксперимента в прошлом на разных группах и временных интервалах много раз, например, 1000.

После этого можно посчитать долю экспериментов, в которых была совершена ошибка. Это будет точечная оценка вероятности ошибки первого рода.

Оценку вероятности ошибки второго рода можно получить аналогичным способом. Единственное отличие состоит в том, что каждый раз нужно искусственно добавлять ожидаемый эффект в данные экспериментальной группы. В этих экспериментах эффект на самом деле есть, так как мы сами его добавили. Если значимых отличий не будет найдено – это ошибка второго рода. Проведя 1000 экспериментов и посчитав долю ошибок второго рода, получим точечную оценку вероятности ошибки второго рода.

Посмотрим, как оценить вероятности ошибок в коде. С помощью численных синтетических А/А и А/Б экспериментов оценим вероятности ошибок и построим доверительные интервалы:

def run_synthetic_experiments(values, sample_size, effect=0, n_iter=10000):

"""Проводим синтетические эксперименты, возвращаем список p-value."""

pvalues = []

for _ in range(n_iter):

a, b = np.random.choice(values, size=(2, sample_size,), replace=False)

b += effect

pvalue = stats.ttest_ind(a, b).pvalue

pvalues.append(pvalue)

return np.array(pvalues)

def print_estimated_errors(pvalues_aa, pvalues_ab, alpha):

"""Оценивает вероятности ошибок."""

estimated_first_type_error = np.mean(pvalues_aa < alpha)

estimated_second_type_error = np.mean(pvalues_ab >= alpha)

ci_first = estimate_ci_bernoulli(estimated_first_type_error, len(pvalues_aa))

ci_second = estimate_ci_bernoulli(estimated_second_type_error, len(pvalues_ab))

print(f'оценка вероятности ошибки I рода = {estimated_first_type_error:0.4f}')

print(f' доверительный интервал = [{ci_first[0]:0.4f}, {ci_first[1]:0.4f}]')

print(f'оценка вероятности ошибки II рода = {estimated_second_type_error:0.4f}')

print(f' доверительный интервал = [{ci_second[0]:0.4f}, {ci_second[1]:0.4f}]')

def estimate_ci_bernoulli(p, n, alpha=0.05):

"""Доверительный интервал для Бернуллиевской случайной величины."""

t = stats.norm.ppf(1 - alpha / 2, loc=0, scale=1)

std_n = np.sqrt(p * (1 - p) / n)

return p - t * std_n, p + t * std_n

pvalues_aa = run_synthetic_experiments(values, sample_size, effect=0)

pvalues_ab = run_synthetic_experiments(values, sample_size, effect=effect)

print_estimated_errors(pvalues_aa, pvalues_ab, alpha)оценка вероятности ошибки I рода = 0.0991

доверительный интервал = [0.0932, 0.1050]

оценка вероятности ошибки II рода = 0.1978

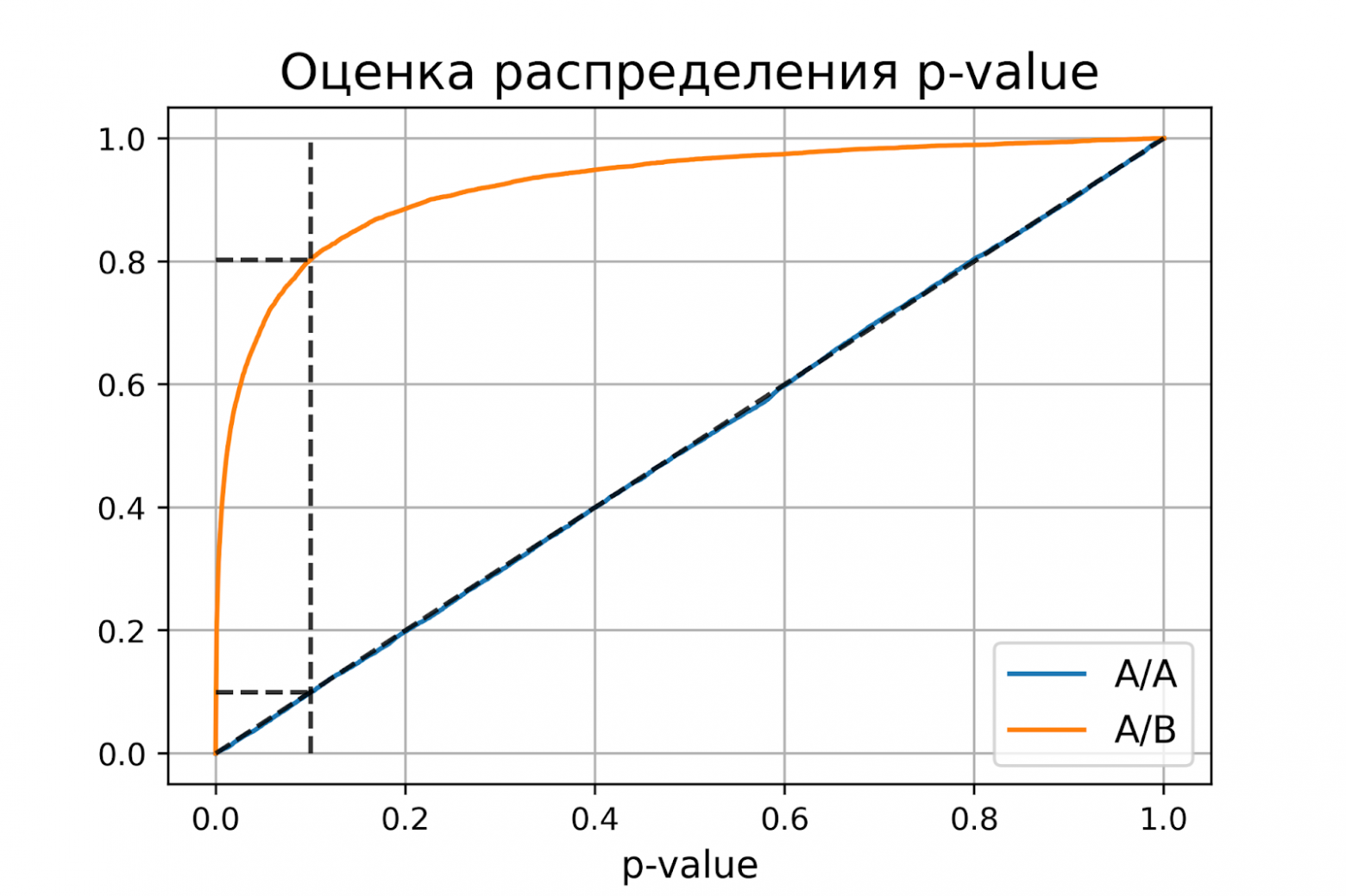

доверительный интервал = [0.1900, 0.2056]Оценки вероятностей ошибок примерно равны 0.1 и 0.2, как и должно быть. Всё верно, тест Стьюдента на этих данных работает корректно.

Распределение p-value

Выше рассмотрели случай, когда тест контролирует вероятность ошибки первого рода при фиксированном уровне значимости. Если решим изменить уровень значимости с 0.1 на 0.01, будет ли тест контролировать вероятность ошибки первого рода? Было бы хорошо, если тест контролировал вероятность ошибки первого рода при любом заданном уровне значимости. Формально это можно записать так:

Для любого ![]() выполняется

выполняется ![]() .

.

Заметим, что в левой части равенства записано выражение для функции распределения p-value. Из равенства следует, что функция распределения p-value в точке X равна X для любого X от 0 до 1. Эта функция распределения является функцией распределения равномерного распределения от 0 до 1. Мы только что показали, что статистический критерий контролирует вероятность ошибки первого рода на заданном уровне для любого уровня значимости тогда и только тогда, когда при верности нулевой гипотезы p-value распределено равномерно от 0 до 1.

При верности нулевой гипотезы p-value должно быть распределено равномерно. А как должно быть распределено p-value при верности альтернативной гипотезы? Из условия для вероятности ошибки второго рода ![]() следует, что

следует, что ![]() .

.

Получается, график функции распределения p-value при верности альтернативной гипотезы должен проходить через точку ![]() , где

, где ![]() и

и ![]() – допустимые вероятности ошибок конкретного эксперимента.

– допустимые вероятности ошибок конкретного эксперимента.

Проверим, как распределено p-value в численном эксперименте. Построим эмпирические функции распределения p-value:

import matplotlib.pyplot as plt

def plot_pvalue_distribution(pvalues_aa, pvalues_ab, alpha, beta):

"""Рисует графики распределения p-value."""

estimated_first_type_error = np.mean(pvalues_aa < alpha)

estimated_second_type_error = np.mean(pvalues_ab >= alpha)

y_one = estimated_first_type_error

y_two = 1 - estimated_second_type_error

X = np.linspace(0, 1, 1000)

Y_aa = [np.mean(pvalues_aa < x) for x in X]

Y_ab = [np.mean(pvalues_ab < x) for x in X]

plt.plot(X, Y_aa, label='A/A')

plt.plot(X, Y_ab, label='A/B')

plt.plot([alpha, alpha], [0, 1], '--k', alpha=0.8)

plt.plot([0, alpha], [y_one, y_one], '--k', alpha=0.8)

plt.plot([0, alpha], [y_two, y_two], '--k', alpha=0.8)

plt.plot([0, 1], [0, 1], '--k', alpha=0.8)

plt.title('Оценка распределения p-value', size=16)

plt.xlabel('p-value', size=12)

plt.legend(fontsize=12)

plt.grid()

plt.show()

plot_pvalue_distribution(pvalues_aa, pvalues_ab, alpha, beta)

P-value для синтетических А/А тестах действительно оказалось распределено равномерно от 0 до 1, а для синтетических А/Б тестов проходит через точку ![]() .

.

Кроме оценок распределений на графике дополнительно построены четыре пунктирные линии:

-

диагональная из точки [0, 0] в точку [1, 1] – это функция распределения равномерного распределения на отрезке от 0 до 1, по ней можно визуально оценивать равномерность распределения p-value;

-

вертикальная линия с

– пороговое значение p-value, по которому определяем отвергать нулевую гипотезу или нет. Проекция на ось ординат точки пересечения вертикальной линии с функцией распределения p-value для А/А тестов – это вероятность ошибки первого рода. Проекция точки пересечения вертикальной линии с функцией распределения p-value для А/Б тестов – это мощность теста (мощность = 1 —

– пороговое значение p-value, по которому определяем отвергать нулевую гипотезу или нет. Проекция на ось ординат точки пересечения вертикальной линии с функцией распределения p-value для А/А тестов – это вероятность ошибки первого рода. Проекция точки пересечения вертикальной линии с функцией распределения p-value для А/Б тестов – это мощность теста (мощность = 1 —  ).

). -

две горизонтальные линии – проекции на ось ординат точки пересечения вертикальной линии с функцией распределения p-value для А/А и А/Б тестов.

График с оценками распределения p-value для синтетических А/А и А/Б тестов позволяет проверить корректность теста для любого значения уровня значимости.

Некорректный критерий

Выше рассмотрели пример, когда тест Стьюдента оказался корректным критерием для случайных данных из нормального распределения. Может быть, все критерии всегда работаю корректно, и нет смысла каждый раз проверять вероятности ошибок?

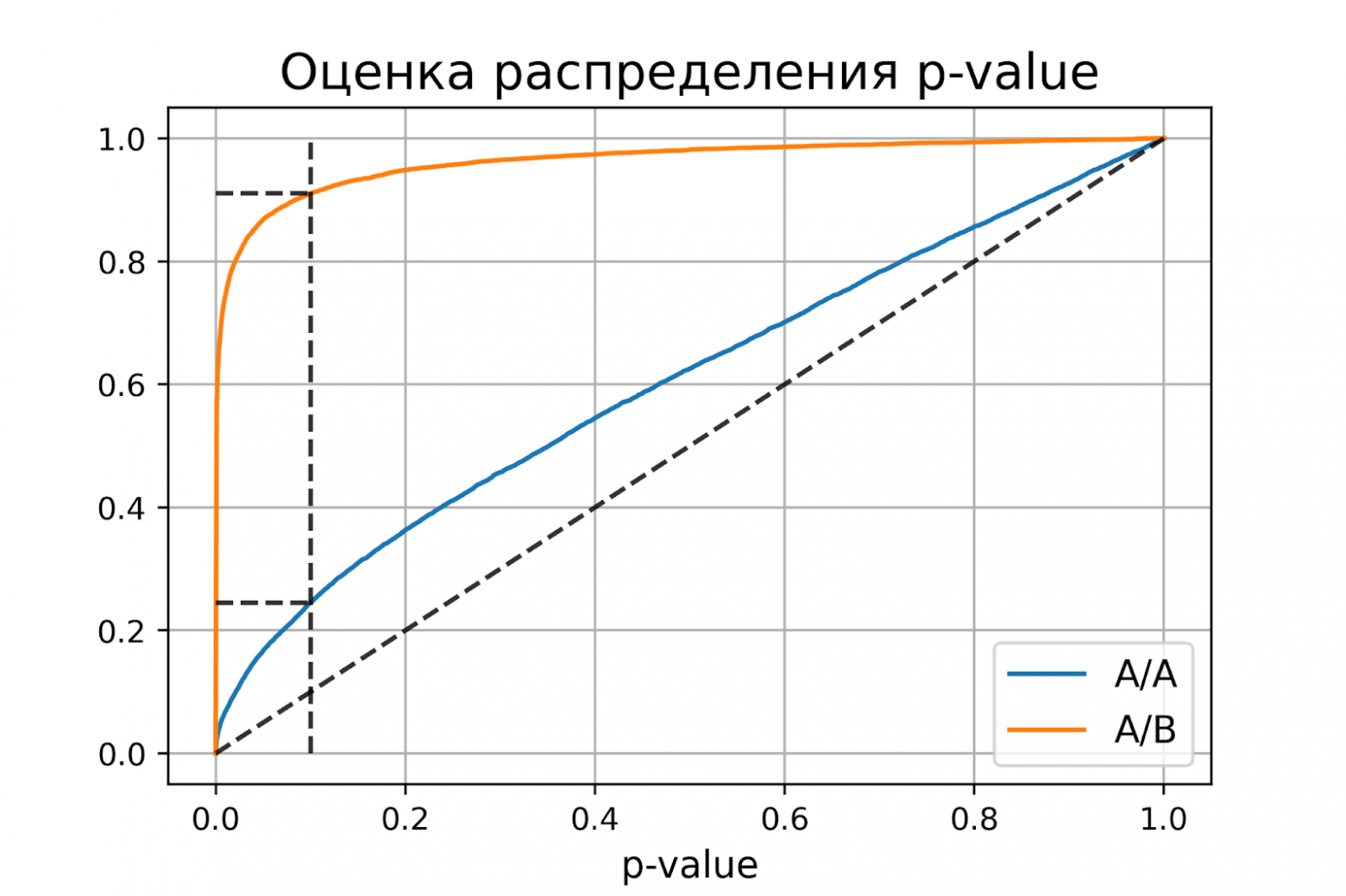

Покажем, что это не так. Немного изменим рассмотренный ранее пример, чтобы продемонстрировать некорректную работу критерия. Допустим, мы решили увеличить продолжительность эксперимента до 2-х недель. Для каждого пользователя будем вычислять стоимость покупок за первую неделю и стоимость покупок за второю неделю. Полученные стоимости будем передавать в тест Стьюдента для проверки значимости отличий. Положим, что поведение пользователей повторяется от недели к неделе, и стоимости покупок одного пользователя совпадают.

def run_synthetic_experiments_two(values, sample_size, effect=0, n_iter=10000):

"""Проводим синтетические эксперименты на двух неделях."""

pvalues = []

for _ in range(n_iter):

a, b = np.random.choice(values, size=(2, sample_size,), replace=False)

b += effect

# дублируем данные

a = np.hstack((a, a,))

b = np.hstack((b, b,))

pvalue = stats.ttest_ind(a, b).pvalue

pvalues.append(pvalue)

return np.array(pvalues)

pvalues_aa = run_synthetic_experiments_two(values, sample_size)

pvalues_ab = run_synthetic_experiments_two(values, sample_size, effect=effect)

print_estimated_errors(pvalues_aa, pvalues_ab, alpha)

plot_pvalue_distribution(pvalues_aa, pvalues_ab, alpha, beta)оценка вероятности ошибки I рода = 0.2451

доверительный интервал = [0.2367, 0.2535]

оценка вероятности ошибки II рода = 0.0894

доверительный интервал = [0.0838, 0.0950]

Получили оценку вероятности ошибки первого рода около 0.25, что сильно больше уровня значимости 0.1. На графике видно, что распределение p-value для синтетических А/А тестов не равномерно, оно отклоняется от диагонали. В этом примере тест Стьюдента работает некорректно, так как данные зависимые (стоимости покупок одного человека зависимы). Если бы мы сразу не догадались про зависимость данных, то оценка вероятностей ошибок помогла бы нам понять, что такой тест некорректен.

Итоги

Мы обсудили, что такое корректность статистического теста, посмотрели, как оценить вероятности ошибок на исторических данных и привели пример некорректной работы критерия.

Таким образом:

-

корректный критерий – это критерий, у которого вероятности ошибок первого и второго рода равны допустимым вероятностям ошибок первого и второго рода соответственно;

-

чтобы критерий контролировал вероятность ошибки первого рода для любого уровня значимости, необходимо и достаточно, чтобы p-value при верности нулевой гипотезы было распределено равномерно от 0 до 1.

5.6. Вероятность ошибки р

Если следовать подразделению статистики на описательную и аналитическую, то задача аналитической статистики — предоставить методы, с помощью которых можно было бы объективно выяснить,

например, является ли наблюдаемая разница в средних значениях или взаимосвязь (корреляция) выборок случайной или нет.

Например, если сравниваются два средних значения выборок, то можно сформулировать две предварительных гипотезы:

-

Гипотеза 0 (нулевая): Наблюдаемые различия между средними значениями выборок находятся в пределах случайных отклонений.

-

Гипотеза 1 (альтернативная): Наблюдаемые различия между средними значениями нельзя объяснить случайными отклонениями.

В аналитической статистике разработаны методы вычисления так называемых тестовых (контрольных) величин, которые рассчитываются по определенным формулам на основе данных,

содержащихся в выборках или полученных из них характеристик. Эти тестовые величины соответствуют определенным теоретическим распределениям

(t-pacnpeлелению, F-распределению, распределению X2 и т.д.), которые позволяют вычислить так называемую вероятность ошибки. Это вероятность равна проценту ошибки,

которую можно допустить отвергнув нулевую гипотезу и приняв альтернативную.

Вероятность определяется в математике, как величина, находящаяся в диапазоне от 0 до 1. В практической статистике она также часто выражаются в процентах. Обычно вероятность обозначаются буквой р:

0 < р < 1

Вероятности ошибки, при которой допустимо отвергнуть нулевую гипотезу и принять альтернативную гипотезу, зависит от каждого конкретного случая.

В значительной степени эта вероятность определяется характером исследуемой ситуации. Чем больше требуемая вероятность, с которой надо избежать ошибочного решения,

тем более узкими выбираются границы вероятности ошибки, при которой отвергается нулевая гипотеза, так называемый доверительный интервал вероятности.

Обычно в исследованиях используют 5% вероятность ошибки.

Существует общепринятая терминология, которая относится к доверительным интервалам вероятности:

- Высказывания, имеющие вероятность ошибки р <= 0,05 — называются значимыми.

- Высказывания с вероятностью ошибки р <= 0,01 — очень значимыми,

- А высказывания с вероятностью ошибки р <= 0,001 — максимально значимыми.

В литературе такие ситуации иногда обозначают одной, двумя или тремя звездочками.

| Вероятность ошибки | Значимость | Обозначение |

| р > 0.05 | Не значимая | ns |

| р <= 0.05 | Значимая | * |

| р <= 0.01 | Очень значимая | ** |

| р <= 0.001 | Максимально значимая | *** |

В SPSS вероятность ошибки р имеет различные обозначения; звездочки для указания степени значимости применяются лишь в немногих случаях. Обычно в SPSS значение р обозначается Sig. (Significant).

Времена, когда не было компьютеров, пригодных для статистического анализа, давали практикам по крайней мере одно преимущество. Так как все вычисления надо было выполнять вручную,

статистик должен был сначала тщательно обдумать, какие вопросы можно решить с помощью того или иного теста. Кроме того, особое значение придавалось точной формулировке нулевой гипотезы.

Но с помощью компьютера и такой мощной программы, как SPSS, очень легко можно провести множество тестов за очень короткое время. К примеру, если в таблицу сопряженности свести 50 переменных

с другими 20 переменными и выполнить тест X2, то получится 1000 результатов проверки значимости или 1000 значений р. Некритический подбор значимых величин может

дать бессмысленный результат, так как уже при граничном уровне значимости р = 0,05 в пяти процентах наблюдений, то есть в 50 возможных наблюдениях, можно ожидать значимые результаты.

Этим ошибкам первого рода (когда нулевая гипотеза отвергается, хотя она верна) следует уделять достаточно внимания. Ошибкой второго рода называется ситуация,

когда нулевая гипотеза принимается, хотя она ложна. Вероятность допустить ошибку первого рода равна вероятности ошибки р. Вероятность ошибки второго рода тем меньше, чем больше вероятность ошибки р.

Статистические гипотезы

Определение статистической гипотезы. Нулевая и альтернативная, простая и сложная гипотезы. Ошибки первого и второго рода. Статистический критерий, наблюдаемое значение критерия. Критическая область. Область принятия нулевой гипотезы; критическая точка. Общая методика построения право-, лево- и двухсторонней критических областей

Понятие и определение статистической гипотезы

Проверка статистических гипотез тесно связана с теорией оценивания параметров. В естествознании, технике, экономике для выяснения того или иного случайного факта часто прибегают к высказыванию гипотез, которые можно проверить статистически, т. е. опираясь на результаты наблюдений в случайной выборке. Под статистическими подразумеваются такие гипотезы, которые относятся или к виду, или к отдельным параметрам распределения случайной величины. Например, статистической является гипотеза о том, что распределение производительности труда рабочих, выполняющих одинаковую работу в одинаковых условиях, имеет нормальный закон распределения. Статистической будет также гипотеза о том, что средние размеры деталей, производимые на однотипных, параллельно работающих станках, не различаются.

Статистическая гипотеза называется простой, если она однозначно определяет распределение случайной величины , в противном случае гипотеза называется сложной. Например, простой гипотезой является предположение о том, что случайная величина распределена по нормальному закону с математическим ожиданием, равным нулю, и дисперсией, равной единице. Если высказывается предположение, что случайная величина имеет нормальное распределение с дисперсией, равной единице, а математическое ожидание — число из отрезка , то это сложная гипотеза. Другим примером сложной гипотезы является предположение о том, что непрерывная случайная величина с вероятностью принимает значение из интервала , в этом случае распределение случайной величины может быть любым из класса непрерывных распределений.

Часто распределение величины известно, и по выборке наблюдений необходимо проверить предположения о значении параметров этого распределения. Такие гипотезы называются параметрическими.

Проверяемая гипотеза называется нулевой и обозначается . Наряду с гипотезой рассматривают одну из альтернативных (конкурирующих) гипотез . Например, если проверяется гипотеза о равенстве параметра некоторому заданному значению , то есть , то в качестве альтернативной гипотезы можно рассмотреть одну из следующих гипотез: где — заданное значение, . Выбор альтернативной гипотезы определяется конкретной формулировкой задачи.

Правило, по которому принимается решение принять или отклонить гипотезу , называется критерием . Так как решение принимается на основе выборки наблюдений случайной величины , необходимо выбрать подходящую статистику, называемую в этом случае статистикой критерия . При проверке простой параметрической гипотезы в качестве статистики критерия выбирают ту же статистику, что и для оценки параметра .

Проверка статистической гипотезы основывается на принципе, в соответствии с которым маловероятные события считаются невозможными, а события, имеющие большую вероятность, — достоверными; Этот принцип можно реализовать следующим образом. Перед анализом выборки фиксируется некоторая малая вероятность , называемая уровнем значимости. Пусть — множество значений статистики , а — такое подмножество, что при условии истинности гипотезы вероятность попадания статистики критерия в равна , то есть .

Обозначим выборочное значение статистики , вычисленное по выборке наблюдений. Критерий формулируется так: отклонить гипотезу , если ; принять гипотезу , если . Критерий, основанный на использовании заранее заданного уровня значимости, называют критерием значимости. Множество всех значений статистики критерия , при которых принимается решение отклонить гипотезу , называется критической областью; область называется областью принятия гипотезы .

Уровень значимости определяет размер критической области . Положение критической области на множестве значений статистики зависит от формулировки альтернативной гипотезы . Например, если проверяется гипотеза , а альтернативная гипотеза формулируется как , то критическая область размещается на правом (левом) «хвосте» распределения статистики , т. е. имеет вид неравенства , где — значения статистики , которые принимаются с вероятностями соответственно и при условии, что верна гипотеза . В этом случае критерий называется односторонним (соответственно правосторонним и левосторонним). Если альтернативная гипотеза формулируется как , то критическая область размещается на обоих «хвостах» распределения , то есть определяется совокупностью неравенств и в этом случае критерий называется двухсторонним.

Расположение критической области для различных альтернативных гипотез показано на рис. 30, где — плотность распределения статистики критерия при условии, что верна гипотеза , — область принятия гипотезы, .

Проверку параметрической статистической гипотезы с помощью критерия значимости можно разбить на этапы:

1) сформулировать проверяемую и альтернативную гипотезы;

2) назначить уровень значимости ;

3) выбрать статистику критерия для проверки гипотезы ;

4) определить выборочное распределение статистики при условии, что верна гипотеза ;

5) в зависимости от формулировки альтернативной гипотезы определить критическую область одним из неравенств или совокупностью неравенств и ;

6) получить выборку наблюдений и вычислить выборочные значения статистики критерия;

7) принять статистическое решение: если , то отклонить гипотезу как не согласующуюся с результатами наблюдений; если , то принять гипотезу , т. е. считать, что гипотеза не противоречит результатам наблюдений.

Обычно при выполнении пп. 4-7 используют статистику с нормальным распределением, статистику Стьюдента, Фишера.

Пример 3. По паспортным данным автомобильного двигателя расход топлива на 100 км пробега составляет 10 л. В результате изменения конструкции двигателя ожидается, что расход топлива уменьшится. Для проверки проводятся испытания 25 случайно отобранных автомобилей с модернизированным двигателем, причем выборочное среднее расходов топлива на 100 км пробега по результатам испытаний составило 9,3 л. Предположим, что выборка расходов топлива получена из нормально распределенной генеральной совокупности со средним и дисперсией л². Используя критерий значимости, проверить гипотезу, утверждающую, что изменение конструкции двигателя не повлияло на расход топлива.

Решение. Проверим гипотезу о среднем нормально распределенной генеральной совокупности. Проверку проведем по этапам:

1) проверяемая гипотеза ; альтернативная гипотеза ;

2) уровень значимости ;

3) в качестве статистики критерия используем статистику математического ожидания — выборочное среднее;

4) так как выборка получена из нормально распределенной генеральной совокупности, выборочное среднее также имеет нормальное распределение с дисперсией . При условии, что верна гипотеза , математическое ожидание этого распределения равно 10. Нормированная статистика имеет нормальное распределение;

5) альтернативная гипотеза предполагает уменьшение расхода топлива, следовательно, нужно использовать односторонний критерий. Критическая область определяется неравенством . По прил. 5 находим ;

б) выборочное значение нормированной статистики критерия

7) статистическое решение: так как выборочное значение статистики критерия принадлежит критической области, гипотеза отклоняется: следует считать, что изменение конструкции двигателя привело к уменьшению расхода топлива. Границу критической области для исходной статистики критерия можно получить из соотношения , откуда , т. е. критическая область для статистики определяется неравенством .

Ошибки первого и второго рода

Решение, принимаемое на основе критерия значимости, может быть ошибочным. Пусть выборочное значение статистики критерия попадает в критическую область, и гипотеза , отклоняется в соответствии с критерием. Если, тем не менее, гипотеза верна, то принимаемое решение неверно. Ошибка, совершаемая при отклонении правильной гипотезы if о, называется ошибкой первого рода. Вероятность ошибки первого рода равна вероятности попадания статистики критерия в критическую область при условии, что верна гипотеза , т. е. равна уровню значимости

Ошибка второго рода происходит тогда, когда гипотеза принимается, но в действительности верна гипотеза . Вероятность ошибки второго рода вычисляется по формуле

Пример 4. В условиях примера 3 предположим, что наряду с гипотезой л рассматривается альтернативная гипотеза л. В качестве статистики критерия снова возьмем выборочное среднее . Предположим, что критическая область задана неравенством л. Найти вероятности ошибок первого и второго рода для критерия с такой критической областью.

Решение. Найдем вероятность ошибки первого рода. Статистика критерия при условии, что верна гипотеза л, имеет нормальное распределение с математическим ожиданием, равным 10, и дисперсией, равной . Используя прил. 5, по формуле (11.1) находим

Это означает, что принятый критерий классифицирует примерно 8% автомобилей, имеющих расход 10 л на 100 км пробега, как автомобили, имеющие меньший расход топлива. При условии, что верна гипотеза л, статистика имеет нормальное распределение с математическим ожиданием, равным 9, и дисперсией, равной . Вероятность ошибки второго рода найдем по формуле (11.2):

Следовательно, в соответствии с принятым критерием 13,6% автомобилей, имеющих расход топлива 9 л на 100 км пробега, классифицируются как автомобили, имеющие расход топлива 10 л.

Математический форум (помощь с решением задач, обсуждение вопросов по математике).

Если заметили ошибку, опечатку или есть предложения, напишите в комментариях.

Вероятности ошибок

Под ошибкой первого рода понимается

ложная тревога. Вероятность ошибки

первого рода вычисляется как:

![]()

— для непрерывной случайной величины

;

![]()

— для дискретной случайной величины

.

Под ошибкой второго рода понимается

пропуск цели. Вероятность ошибки второго

рода вычисляется как:

![]()

— для непрерывной случайной величины

;

![]()

— для дискретной случайной величины

.

Вероятность

![]()

– носит название вероятности правильного

обнаружения.

Как правило, наблюдения распределены

по нормальному закону:

![]()

![]()

На рисунке ниже показаны ошибки первого

и второго рода для случая нормального

распределения наблюдений.

Обычно, в задачах обнаружения пропуск

цели штрафуется дороже, чем ложная

тревога. Для значений функции потерь,

приведенных в таблице,

![]()

,

![]()

.

Таблица 1

|

С(x,d) |

d=d1 |

d=d0 |

|

x=x1 |

c11 |

c10 |

|

x=x0 |

c01 |

c00 |

Рабочая характеристика решающего правила

На рисунке ниже показаны характеристики

![]()

,

![]()

и

![]()

семейства решающих правил

![]()

.

Характеристика показывает зависимость

вероятности правильного обнаружения

объекта и вероятности ложной тревоги.

Для приведенных характеристик справедливо

следующее соотношение:

![]()

.

В качестве примера характеристики

решающего правила можно рассмотрим

отношение сигнал/шум. Тогда, в случае

нормального распределения наблюдений

и при условии, что

![]()

,

![]()

.

![]()

– функция мощности решающего правила.

Под мощностью решающего правила при

заданном значении

![]()

понимают вероятность принятия правильного

решения при заданном состоянии среды.

Байесово решающее правило

Условные риски от принятия решающего

правила

равны (здесь и далее используются

значения функции потерь из таблицы 1):

![]()

;

![]()

.

Средний риск принятия решающего правила

равен:

![]()

.

Апостериорный риск принятия решающего

правила

равен:

![]()

;

![]()

.

Байесовское решающее правило

![]()

:

.

Рассмотрим случай, когда

![]()

,

тогда

![]()

.

Выполним ряд преобразований:

![]()

;

![]()

.

С учетом того, что

![]()

,

получаем:

![]()

.

Тогда

![]()

,

где ![]()

– отношение правдоподобия;

![]()

– пороговое значение.

При равных вероятностях

![]()

обычно

![]()

и тогда

![]()

.

Пример. Пусть задана функция

правдоподобия

![]()

,

вероятности нахождения пространства

в различных состояниях одинаковые

![]()

,

пороговое значение

![]()

.

На рисунке ниже показана функция

правдоподобия и граница разбиения

множества наблюдений

.

Отношение правдоподобия показано на

рис. ниже

Если наблюдения имеют нормальное

распределение, т.е.

;

,

тогда отношение правдоподобия имеет

вид:

.

Для удобства используется логарифм

отношения правдоподобия:

.

Тогда байесовское решающее правило

имеет вид:

![]()

.

Максимум

апостериорной вероятности

Функция потерь

![]()

,

где

![]()

.

Тогда

![]()

,

![]()

и пороговое значение

![]()

.

Условный риск равен:

![]()

;

![]()

.

Средний риск равен:

![]()

.

Минимизируем вероятность принятия

неправильного решения

Максимум

правдоподобия

При

![]()

пороговое значение

![]()

.

Средний риск равен:

![]()

.

Решающее правило

Неймана-Пирсона

Решающее правило Неймана-Пирсона

представляет собой семейство решающих

правил и является пороговым:

,

где

![]()

определяется из условия:

![]()

,

где α – заданная вероятность ложной

тревоги.

Решающее правило Неймана-Пирсона принято

характеризовать с использованием

функции мощности решающего правила

![]()

.

Лемма Неймана-Пирсона

Решающее правило Неймана-Пирсона для

любого значения вероятности ложной

тревоги и для любого решающего правила

обладает наиболее мощным среди всех

решающих правил:

![]()

![]()

,

![]()

или

![]()

,

.

Следствие: Решающее правило

Неймана-Пирсона является допустимым

при простой функции потерь:

![]()

— допустимое решающее правило.

Доказательство:

![]()

;

![]()

и если

![]()

,

то

![]()

.

Доказательство (леммы):

Пусть

—

пространство наблюдений,

![]()

– область пространства наблюдений, при

попадании наблюдения в которую решающее

правило Неймана-Пирсона принимает

значение

,

![]()

– область пространства наблюдений, при

попадании наблюдения в которую

произвольное решающее правило принимает

значение

.

Введем ряд обозначений (см. рисунок

ниже):

![]()

;

![]()

;

![]()

.

![]()

![]()

=

![]()

=

![]()

![]()

![]()

При переходе (1) использовалось соотношение:

![]()

,

![]()

.

При переходе (2) учитывалось, что

![]()

,

т.к.

![]()

— порог для

,

а

![]()

=Ø.

Замечание. При

![]()

выполняется строгое равенство

![]()

.

Структура решающих

правил

Все решающие правила можно рассматривать

как правила Неймана-Пирсона

![]()

при фиксированном с помощью порога

значении

,

а это значит, что и МАВ и МП и байесовские

решающие правила дают допустимую

решающую функцию. В тоже время все

критерии можно рассматривать как

байесовские при постой функции потерь.

В таблице ниже приведены решающие

правила и соответствующие им пороги.

|

Решающее правило |

Порог |

|

Байесово решающее правило |

|

|

МАВ (максимум апостериорной вероятности) |

|

|

МП (максимум правдоподобия) |

1 |

|

Н-П (решающее правило Неймана-Пирсона) |

Определяется з условия

|

Рассмотрим задачу обнаружения самолета

радиолокационными средствами. На рисунке

ниже показаны функции правдоподобия

для состояний среды

![]()

и

при наличии наблюдений

.

При отражении сигнала от самолета сигнал

хорошо локализован и имеет меньшую

дисперсию, при отражении от облаков

сигнал плохо локализован.

На рисунках ниже показано множество

решающих правил

и решающие правила для МП, байесова

решающего правила и решающего правила

Неймана-Пирсона.

Решающее правило МП есть точка касания

границы множества

и прямой, проведенной под углом 135° к

оси абсцисс.

Байесово решающее правило есть точка

касания границы множества

и прямой, проходящей через точку

![]()

.

Решающее правило Неймана-Пирсона

определяется соответствующими значениями

и

![]()

.

d0

Множество точек

обладает свойством поворотной симметрии

относительно прямой

![]()

,

,

т.е. симметрией относительно вращения

на 180°. Симметричность области

следует из возможности для любого

разбиения

![]()

,

![]()

построить разбиение

![]()

,

![]()

,

тогда

![]()

;

![]()

.

Асимметрия области относительно

биссектрисы объясняется различием

функций правдоподобия

![]()

и

![]()

.

Последовательные

решения

До сих пор рассматривалась задача

принятия решения на основе анализа всех

имеющихся измерений (наблюдений). Однако,

если вектор наблюдения

можно рассматривать как последовательность

векторов

![]()

,

каждый из которых получен в момент

времени

![]()

имеет смысл рассматривать задачу

принятия решения как совокупность двух

задач:

а) принятие решения об остановке

наблюдений;

б) принятия решения по имеющимся к

моменту остановки наблюдения измерениям.

Рассмотрим простую двухальтернативную

задач. Пусть покупателю нужно принять

решение о закупке партии товара, например,

лампочек на основе закупки и исследования

пробной партии. Множество состояний

партии лампочек

![]()

,

где

![]()

— партия лампочек не является бракованной,

— партия лампочек бракованная. Множество

решений

![]()

,

где

— решение о закупке партии лампочек,

— решение об отказе о закупке партии

лампочек. Множество измерений на момент

времени

будем обозначать

![]()

,

![]()

.

Пусть измерения являются независимыми:

![]()

.

Требуется определить момент

,

после которого наблюдения дальше не

производятся и по совокупности измерений

![]()

принять решение

или

.

Рассмотрим разбиение пространства

![]()

,

где

![]()

— область продолжения наблюдений,

![]()

— область принятия решения

,

![]()

— область принятия решения

.

При этом

![]()

Ø,

![]()

.

В качестве критерия оптимальности будем

использовать среднее количество

измерений

![]()

,

необходимое для принятия решения при

заданных вероятностях ошибок I

и II рода.

Для принятия решения будем использовать

отношение правдоподобия

,

![]()

или его логарифм

![]()

,

![]()

.

Математик А. Вальд (1947 г.) показал, что

при заданных ошибках первого рода

и второго рода

наименьшим временем анализа обладает

процедура вида:

![]()

![]()

![]()

,

где

и

![]()

— некоторые пороговые значения.

На рисунке ниже показаны пороги

и

на пря мой

![]()

.

Покажем, что для порогов

и

справедливы следующие соотношения:

![]()

,

![]()

.

Действительно,

![]()

,

где при переходе (1) учтено, что

![]()

,

![]()

.

Аналогично:

![]()

![]()

,

где при переходе (1) учтено, что,

![]()

,

![]()

.

На рисунке ниже показаны пороги

и

на пря мой

с учетом полученных соотношений.

Замечание. Для того чтобы обеспечить

выполнение неравенства

![]()

достаточно, что бы

![]()

,

![]()

.

Действительно,

![]()

,

тогда

![]()

.

Из получено неравенства следует, что

и

.

Точные значения порогов вычислить

трудно, поэтому полагают, что:

![]()

,

![]()

.

Тогда решения становятся более осторожными

и увеличивается среднее время до принятия

решения, т.е. в рассматриваемом примере

увеличивается количество лампочек,

которые нужно проверить до принятия

решения.

При изменении пороговых значений

вероятности ошибок I и II

рода также изменятся:

![]()

,

![]()

.

Для новых значений вероятностей

выполняются следующие соотношения:

![]()

,

откуда

![]()

.

Сложив неравенства, получаем:

![]()

;

![]()

,

откуда

![]()

.

Примечание. На практике обычно

работают с логарифмом отношения

правдоподобия

![]()

.

Тогда

![]()

;

![]()

;

![]()

.

При работе с логарифмом отношения

правдоподобия для нормального закона

не требуется вычислять экспоненту.

На рисунке ниже показаны пороги

и

на пря мой

![]()

.

Утверждение. Количество наблюдений

![]()

до остановки наблюдений конечно, т.е.

процедура последовательного анализа

является конечной:

![]()

,

как при принятии решения

,

так и при принятии решения

.

Лемма. Пусть![]()

– последовательность независимых

одинаково распределенных случайных

величин с математическим ожиданием

![]()

случайных величин. Тогда для всякой

последовательной процедуры со свойством

![]()

имеет место равенство:

.

Оценка количества

наблюдений

Пусть множество состояний природы

![]()

,

множество решений

![]()

.

Рассмотрим две гипотезы:

![]()

,

![]()

.

При состоянии природы

![]()

получаем

,

где

![]()

,

где

— номер последнего наблюдения, где

![]()

,

.

При состоянии природы

![]()

получаем

,

где

![]()

,

где

— номер последнего наблюдения, где

![]()

.

.

В среднем для принятия решения

необходимо выполнить

![]()

измерений, для принятия решения

необходимо в среднем

![]()

измерений.

На рисунке ниже показаны функции

апостериорной вероятности для состояний

среды

и

![]()

при наличии наблюдения

.

Значения

,

.

Если

![]()

,

тогда

![]()

.

Если

![]()

,

тогда

,

и принимается решение

.

В общем виде для принятия некоторого

решения

![]()

необходимо в среднем выполнить

![]()

измерений:

,

![]()

.

Найдем числитель этого выражения. Для

этого будем считать, что в момент

остановки

![]()

или

![]()

.

Тогда вероятности событий равны:

|

|

|

|

|

|

|

|

|

|

|

Откуда

,

тогда

![]()

,

![]()

.

Усеченные процедуры

Последовательная процедура имеет

минимальное среднее время анализа,

однако некоторая реализация процедуры

может оказаться непомерно длинной.

Поэтому, обычно, заранее выбирают число

![]()

,

являющееся максимальным номером

наблюдения, исходя из заданной вероятности

.

Если решение не принято последовательной

процедурой, то оно принимается, например,

по методу Неймана-Пирсона. При этом

ухудшается качество решения, т.е.

![]()

оказывается больше.

Пусть провели серию из

![]()

наблюдений. В результате был получен

вектор наблюдений

![]()

.

После

наблюдений ресурс наблюдений оказался

исчерпан. Применим классическую схему:

вычислим отношение правдоподобия

,

решение

,

где ∆ – пороговое значение.

Усеченная пороговая процедура дает

решения хуже по сравнению с классической

процедурой, поскольку при принятии

решения используется аномальная

последовательность наблюдений.

Наблюдение в форме

прогноза

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

5.6. Вероятность ошибки р

Если следовать подразделению статистики на описательную и аналитическую, то задача аналитической статистики — предоставить методы, с помощью которых можно было бы объективно выяснить,

например, является ли наблюдаемая разница в средних значениях или взаимосвязь (корреляция) выборок случайной или нет.

Например, если сравниваются два средних значения выборок, то можно сформулировать две предварительных гипотезы:

-

Гипотеза 0 (нулевая): Наблюдаемые различия между средними значениями выборок находятся в пределах случайных отклонений.

-

Гипотеза 1 (альтернативная): Наблюдаемые различия между средними значениями нельзя объяснить случайными отклонениями.

В аналитической статистике разработаны методы вычисления так называемых тестовых (контрольных) величин, которые рассчитываются по определенным формулам на основе данных,

содержащихся в выборках или полученных из них характеристик. Эти тестовые величины соответствуют определенным теоретическим распределениям

(t-pacnpeлелению, F-распределению, распределению X2 и т.д.), которые позволяют вычислить так называемую вероятность ошибки. Это вероятность равна проценту ошибки,

которую можно допустить отвергнув нулевую гипотезу и приняв альтернативную.

Вероятность определяется в математике, как величина, находящаяся в диапазоне от 0 до 1. В практической статистике она также часто выражаются в процентах. Обычно вероятность обозначаются буквой р:

0 < р < 1

Вероятности ошибки, при которой допустимо отвергнуть нулевую гипотезу и принять альтернативную гипотезу, зависит от каждого конкретного случая.

В значительной степени эта вероятность определяется характером исследуемой ситуации. Чем больше требуемая вероятность, с которой надо избежать ошибочного решения,

тем более узкими выбираются границы вероятности ошибки, при которой отвергается нулевая гипотеза, так называемый доверительный интервал вероятности.

Обычно в исследованиях используют 5% вероятность ошибки.

Существует общепринятая терминология, которая относится к доверительным интервалам вероятности:

- Высказывания, имеющие вероятность ошибки р <= 0,05 — называются значимыми.

- Высказывания с вероятностью ошибки р <= 0,01 — очень значимыми,

- А высказывания с вероятностью ошибки р <= 0,001 — максимально значимыми.

В литературе такие ситуации иногда обозначают одной, двумя или тремя звездочками.

| Вероятность ошибки | Значимость | Обозначение |

| р > 0.05 | Не значимая | ns |

| р <= 0.05 | Значимая | * |

| р <= 0.01 | Очень значимая | ** |

| р <= 0.001 | Максимально значимая | *** |

В SPSS вероятность ошибки р имеет различные обозначения; звездочки для указания степени значимости применяются лишь в немногих случаях. Обычно в SPSS значение р обозначается Sig. (Significant).

Времена, когда не было компьютеров, пригодных для статистического анализа, давали практикам по крайней мере одно преимущество. Так как все вычисления надо было выполнять вручную,

статистик должен был сначала тщательно обдумать, какие вопросы можно решить с помощью того или иного теста. Кроме того, особое значение придавалось точной формулировке нулевой гипотезы.

Но с помощью компьютера и такой мощной программы, как SPSS, очень легко можно провести множество тестов за очень короткое время. К примеру, если в таблицу сопряженности свести 50 переменных

с другими 20 переменными и выполнить тест X2, то получится 1000 результатов проверки значимости или 1000 значений р. Некритический подбор значимых величин может

дать бессмысленный результат, так как уже при граничном уровне значимости р = 0,05 в пяти процентах наблюдений, то есть в 50 возможных наблюдениях, можно ожидать значимые результаты.

Этим ошибкам первого рода (когда нулевая гипотеза отвергается, хотя она верна) следует уделять достаточно внимания. Ошибкой второго рода называется ситуация,

когда нулевая гипотеза принимается, хотя она ложна. Вероятность допустить ошибку первого рода равна вероятности ошибки р. Вероятность ошибки второго рода тем меньше, чем больше вероятность ошибки р.

Автор статьи: Попов Олег Александрович.

При копировании или цитировании ссылка на сайт и автора обязательна!

В самой

простой интерпретации р-уровень — это

вероятность ошибки.

Рассмотрим его

более подробно. В исследовании мы

оперируем понятиями рабочей и нулевой

гипотезы, которые обозначаются и

интерпретируются следующим образом:

H1

— рабочая гипотеза. Это гипотеза о

значимости различий (взаимосвязи,

влияния). Обычно, в исследованиях

стремятся проверить эту гипотезу.

H0

— нулевая гипотеза. Гипотеза об отсутствии

различий (взаимосвязи, влияния). Эту

гипотезу в исследовании стремятся

опровергнуть.

р — это вероятность

принять нулевую гипотезу (какова

вероятность того, что различия

отсутствуют?). Поэтому, для большинства

статистических методов чем меньше это

значение, тем более достоверен

статистический показатель. Причем

большинство показателей сконструированы

именно так, чтобы проверять достоверность

рабочей, а не нулевой гипотезы.

Нулевая

гипотеза принимается, если мы считаем

различие (зависимость, взаимосвязь)

случайным явлением. Для психологии

приняты три стандартных значения

вероятности ошибки:

р ≤

0,01 — вероятность принять нулевую

гипотезу менее 1%

р ≤

0,05 — вероятность менее 5% (от 0,02 до 0,05).

р ≤ 0,1 — вероятность

менее 10% (от 0,06 до 0,1).

Иначе говоря —

вероятность сделать ошибочный вывод

может быть 1%, 5%, 10%.

Для

психологии, социологии и т. п.

традиционно принято использовать

р≤0,05. Для точных наук

только р≤0,01 и даже р≤0,001. Если исследование

не пилотажное, то значение р от 0,06 до

0,1 мы считаем тенденцией, т. е.

предполагаем, что если увеличим, улучшим

выборку или улучшим метод, или исключим

побочные факторы то вероятность ошибки

станет меньше. Но только предполагаем.

Для всех

статистических показателей можно узнать

значение р (сам метод расчета очень

сложный, поэтому обычно пользуются уже

рассчитанными таблицами или используют

программы). При этом можно пойти двумя

путями:

-

Узнать значение

р и по нему судить значим ли полученный

показатель. -

Рассчитать

показатель, посмотреть в таблицу

критических значений и найти критическое

значение для конкретного р и количества

человек.

Приведём

пример.

-

Был

рассчитал коэффициент корреляции r

= 0,8. Для него был высчитано

р = 0,001. Это говорит, что данный коэффициент

значим, т. к. р≤0,01. -

Был

рассчитал коэффициент корреляции r =

0,8. Значение р мы считать не умеем,

поэтому пользуемся таблицей критических

значений. Известно что выборка для

расчетов была 100 человек и для нас

вполне достаточно значения р≤0,05. В

таблице ищем: для количества человек

100 и р≤0,05 критическое значение равно

0,197, т. е. rкрит

= 0,197. Наше значение коэффициента 0,8,

что намного больше критического, а

значит мы делаем вывод, что полученное

значение достоверно на уровне р≤0,05.

Все

программы статистического анализа

могут рассчитывать вероятность ошибки,

поэтому обращаться к таблицам критических

значений не нужно. При расчетах вручную

это неизбежно.

Если вы хотите узнать принципы расчета вероятности ошибки, глубже понять ее сущность, читайте статью про статистический смысл вероятности ошибки.

Вам нужны расчеты с аналитическими выводами? Обращайтесь!

Вероятность ошибки является основным показателем качества распознавания образов, и поэтому её оценивание представляет собой очень важную задачу. Вероятность ошибки есть сложная функция, представляющая собой n-кратный интеграл от плотности вероятности при наличии сложной границы. Поэтому при её вычислении часто приходится обращаться к экспериментальным методам.

При оценке вероятности ошибки рассматривают две задачи. Первая из них состоит в оценивании вероятности ошибки по имеющейся выборке в предположении, что задан классификатор [3].

Вторая задача заключается в оценке вероятности ошибки при заданных распределениях. Для этой ошибки вероятность ошибки зависит как от используемого классификатора, так и от вида распределения. Поскольку в распоряжении имеется конечное число объектов, нельзя построить оптимальный классификатор. Поэтому параметры такого классификатора представляют собой случайные величины [3].

Оценка вероятности ошибки для заданного классификатора.

1) Неизвестны априорные вероятности — случайная выборка.

Предположим, что заданы распределения обоих классов и классификатор. Задача заключается в оценивании вероятности ошибки по N объектам, полученным в соответствии с этими распределениями.

Когда неизвестны априорные вероятности P(Ci), i=1, 2, то можно случайно извлечь N объектов и проверить, даёт ли данный классификатор правильные решения для этих объектов. Такие объекты называют случайной выборкой.

Пусть ф — число объектов, неправильно классифицированных в результате этого эксперимента. Величина ф есть дискретная случайная величина. Обозначим истинную вероятность ошибки через е. Распределение значений величины ф является биномиальным:

. (1.64)

Оценка максимального правдоподобия из уравнения (1.56) равна

, (1.65)

т.е. оценка максимального правдоподобия равна отношению числа неправильно классифицированных объектов к общему числу объектов.

Математическое ожидание и дисперсия биномиального распределения соответственно равны

, (1.66)

. (1.67)

Таким образом, оценка является несмещённой.

2) Известны априорные вероятности — селективная выборка.