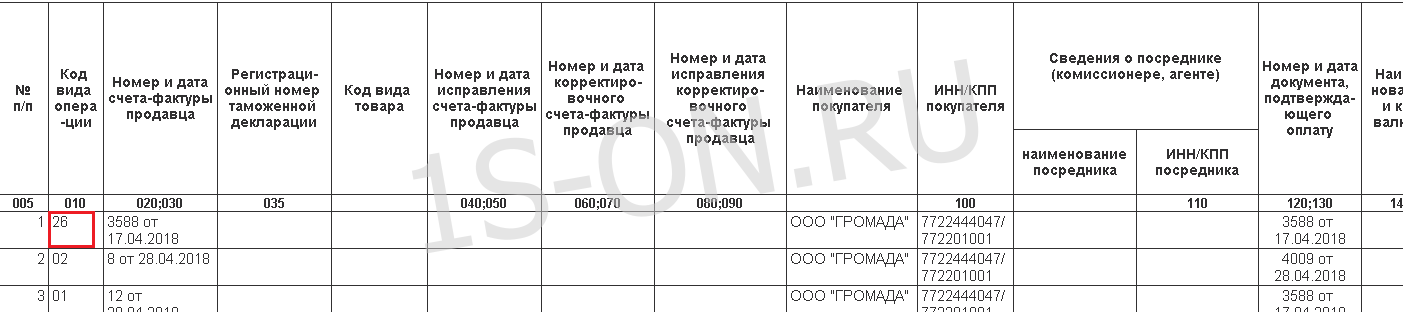

Из налоговой пришло требование подать корректировочную декларацию по НДС за 2 квартал 2018 года. Причина в том, что в разделе 9 декларации в одной из строк был указан код 26, а налоговая хочет видеть там код 01.

Первое что приходит в голову — это зайти в документ «Счет-фактура выданный» и там исправить код на 01. Но оказалось, что в самом документе указан вообще код 28.

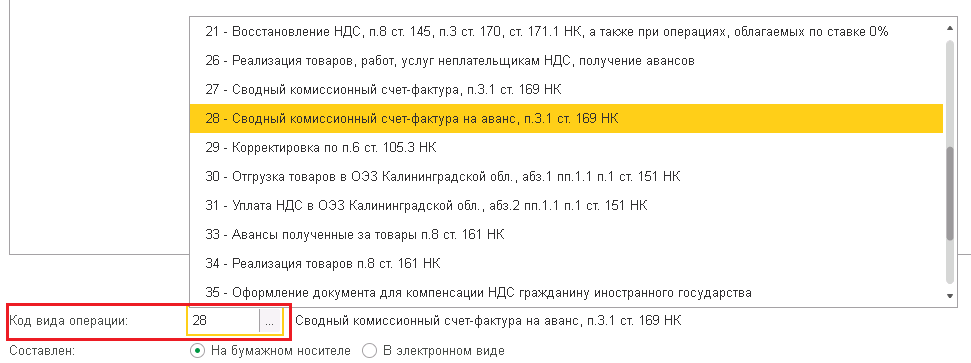

Тем не менее все равно попробуем. Меняем код на 01 и проводим документ.

Заполняем корректировочную декларацию, и видим, что нужной строке по-прежнему красуется код 26. После изучения отличий данного документа от других аналогичных, заметили, что в его табличной части есть колонка «Покупатель», в других такой колонки нет. Открываем обработкой и смотрим «внутренности» документа. Сравнивая реквизиты «кривого» документа с другими нашли что реквизит «СводныйКомиссионный» имеет значение Истина.

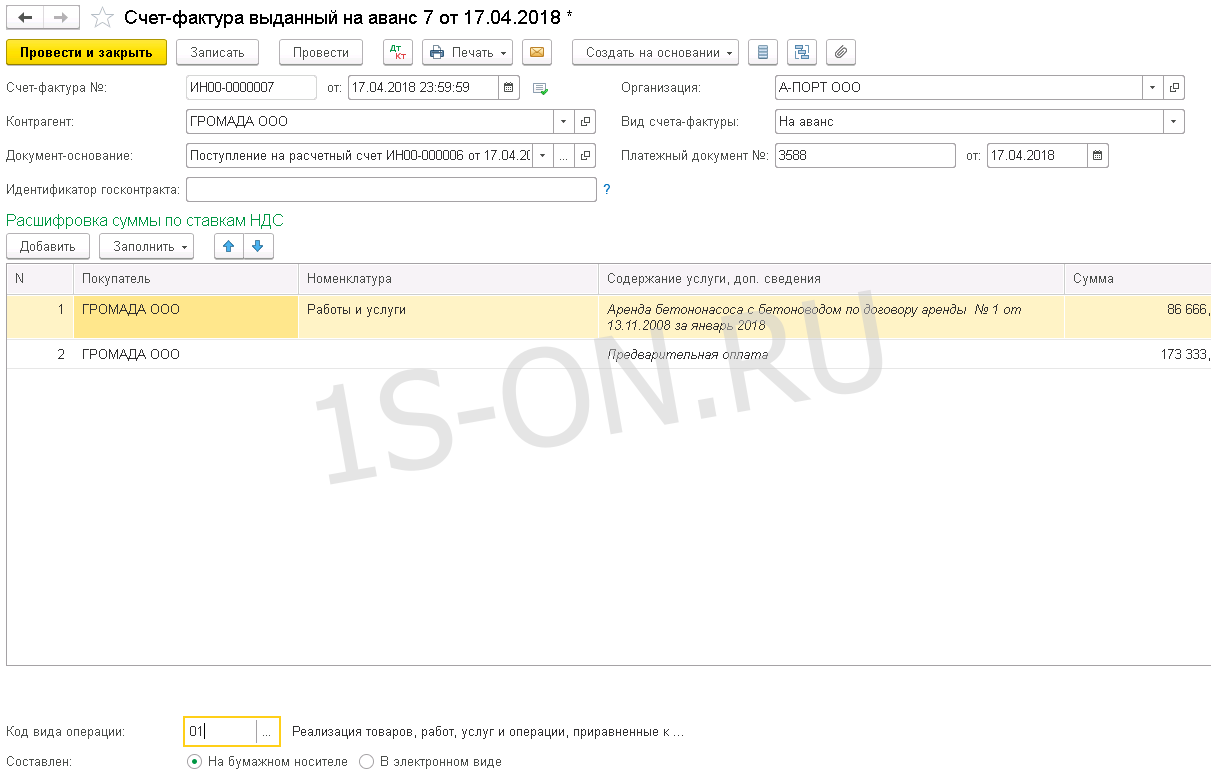

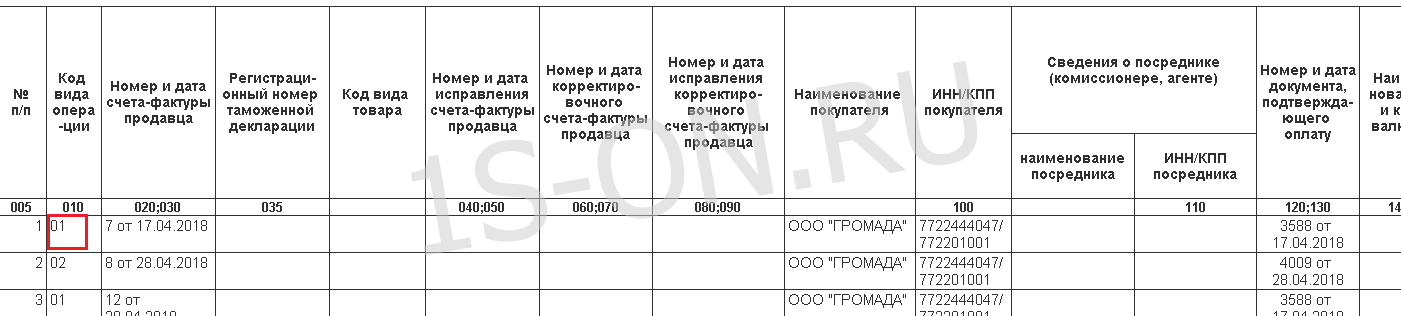

После исправления значения данного реквизита на Ложь и проведения документа, получаем желаемый результат. В декларацию попадает код указанный в самом документе, в нашем случае 01.

Согласно Приказа ФНС России от 14.03.2016 № ММВ-7-3/136@ который вступил в силу с 1 июля 2016 года: код 26 – Составление продавцом счетов-фактур, первичных учетных документов, иных документов, содержащих суммарные (сводные) данные по операциям, совершенным в течение календарного месяца (квартала)…

Поиск в коде программы не принес ясности каким образом был установлен данный реквизит. Видимо за период с 2018 г. логика заполнения была пересмотрена, а значение реквизита «СводныйКомиссионный» в документе так и осталось равным Истина.

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 2 сентября 2016 г.

Содержание журнала № 18 за 2016 г.

Данные о кодах операции, указываемые в книге продаж и книге покупок продавца, автоматически переносятся в НДС-декларацию. Поэтому ошибиться с кодом операции никому не хочется.

С июля действуют новые коды операций по НДСутв. Приказом ФНС от 14.03.2016 № ММВ-7-3/136@ (далее — Приказ ФНС). В частности, поменялись правила применения кода «26», относящегося к операциям с покупателями — неплательщиками НДС.

Зачем нужен код «26»

При реализации товаров, работ, услуг (далее — товаров), облагаемых НДС, счета-фактуры можно не составлять, если покупатели не являются плательщиками НДС. К ним относятсяподп. 1 п. 3 ст. 169 НК РФ:

- спецрежимники;

- те, кто освобожден от исполнения обязанностей плательщика НДС по ст. 145 НК РФ;

- обычные граждане.

Однако регистрировать такие операции в книге продаж и в НДС-декларации продавцу необходимо. Соответственно, придется указывать, в частности, и код этих операций.

Минфин и ФНС сошлись во мнении, что в таких случаях в книге продаж продавец может зарегистрировать:

- <или>первичные учетные документы, подтверждающие совершение операции;

- <или>иные документы (например, бухгалтерскую справку-расчет), содержащие суммарные данные по указанным операциям, совершенным в течение календарного месяца (квартала)Письма Минфина от 22.01.2015 № 03-07-15/1704; ФНС от 27.01.2015 № ЕД-4-15/1066@.

Это позволяет продавцам сократить свой документооборот, а также уменьшить количество записей в книге продаж и существенно снизить объем НДС-декларации.

Именно для регистрации таких документов и был введен код «26»приложение к Письму ФНС от 22.01.2015 № ГД-4-3/794@.

Когда применяется код «26» при отгрузке

С июля этого года код «26» надо применять при составлении продавцом «счетов-фактур, первичных учетных документов, иных документов, содержащих суммарные (сводные) данные по операциям за месяц (квартал) при реализации товаров» неплательщикам НДСприложение к Приказу ФНС. Как видим, в перечень документов, регистрируемых под этим кодом, теперь добавились счета-фактуры.

Отсюда вопрос: указывать ли именно код «26» при выставлении счетов-фактур по единичным сделкам, в которых покупатели — неплательщики НДС?

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ДУМИНСКАЯ Ольга Сергеевна

Советник государственной гражданской службы РФ 2 класса

“Код «26» применяется в случае составления продавцом сводных документов, содержащих суммарные (сводные) данные, а также первичных учетных документовПриказ ФНС. То есть если продавец выставил счет-фактуру по конкретной поставке, то применяется код «01». Но если в этой ситуации продавец указал в книге продаж код «26» вместо кода «01», то эту ошибку можно не исправлять”.

То есть правило такое:

- <если>выставляется отгрузочный счет-фактура по конкретной сделке — указывается код «01»;

- <если>выписывается счет-фактура, содержащий сводные данные по отгрузкам покупателям — неплательщикам НДС, или же первичный документ (независимо от того, сводный он или содержащий данные по единичной отгрузке), то используется код «26».

Подобный подход удобен и самим продавцам, и проверяющим.

Когда еще используется код «26»

В описании операций к коду «26» также указано, что этот код применяетсяприложение к Приказу ФНС:

- при получении от неплательщиков НДС авансов в счет предстоящих поставок товаров;

- при регистрации в книге покупок счетов-фактур, первичных учетных и иных документов, содержащих сводные данные;

- при вычете авансового НДС на дату отгрузки товара, под который получен авансп. 6 ст. 172 НК РФ;

- при вычете НДС при уменьшении цены товарап. 10 ст. 172 НК РФ.

Об особенностях применения кодов операций в этих ситуациях мы попросили рассказать специалиста ФНС.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Порядок применения кода «26» зависит от того, составляется ли счет-фактура под конкретную операцию или нет.

Так, при получении аванса под конкретную поставку товара от упрощенца (или другого лица, не являющегося плательщиком НДС) продавец должен зарегистрировать в книге продаж авансовый счет-фактуру с кодом «02».

После отгрузки товаров, под которые ранее был получен аванс, продавец:

- при регистрации в книге продаж счета-фактуры на отгрузку проставляет код «01»;

- авансовый счет-фактуру регистрирует в книге покупок с кодом «22».

В другом случае (к примеру, когда продавец и покупатель договорились о невыставлении счетов-фактур) продавец:

- при получении аванса от неплательщика НДС (в нашем примере — упрощенца) регистрирует в книге продаж платежку с кодом «26»;

- при отгрузке товара регистрирует первичный документ, подтверждающий отгрузку конкретной партии товара упрощенцу, с кодом «26»;

- для предъявления к вычету авансового НДС регистрирует в книге покупок авансовую платежку также с кодом «26»”.

ДУМИНСКАЯ Ольга Сергеевна

Советник государственной гражданской службы РФ 2 класса

***

Как видим, продавцам нет нужды выяснять налоговый статус покупателей при выставлении счета-фактуры по конкретной сделке. Независимо от того, кем является покупатель (спецрежимником, освобожденным от обязанностей плательщика НДС по ст. 145 НК РФ, либо организацией/предпринимателем на общей системе налогообложения), в книге продаж при регистрации такого счета-фактуры можно смело ставить код операции «01».

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

-

Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

НДС — начисление / вычет / возмещение

НДС — начисление / вычет / возмещение

2023 г.

2022 г.

2021 г.

Показывать по

10

20

40

сообщений

Новая тема

Ответить

![]()

Александр

![]()

Дата регистрации: 08.10.2014

Сообщений: 21

Здравствуйте уважаемые эксперты, есть проблема при формировании книги продаж 1137. Проблема заключается в том что выдается не правильный код вида операции. В счет-фактуре указан «26», а в книге продаж «01». Что только не делал, отменял все проведения и повторно перепроводил, Акт об оказании производственных услуг — Счет-фактуру- потом снова заполнял книгу продаж и проводил, но в отчете все равно код «01». В чем может быть проблема, или что я не так делаю?

Операции проводятся в физическими лицами.

1С:Управление строительной организацией, редакция 1.3 (1.3.68.2)

Prikum

активный пользователь

офлайн

Дата регистрации: 18.02.2002

Сообщений: 20878

Александр, как заведенены физичческие лица?

![]()

Александр

![]()

Дата регистрации: 08.10.2014

Сообщений: 21

Prikum, Заведены как элемент справочника контрагент с наименование «Физические лица»

Prikum

активный пользователь

офлайн

Дата регистрации: 18.02.2002

Сообщений: 20878

![]()

Александр

![]()

Дата регистрации: 08.10.2014

Сообщений: 21

Prikum

активный пользователь

офлайн

Дата регистрации: 18.02.2002

Сообщений: 20878

Александр, надо смотреть что там в коде, сейчас не могу, посмотрю попозже.

![]()

Александр

![]()

Дата регистрации: 08.10.2014

Сообщений: 21

Prikum,Заранее спасибо, я вот тоже смотрю в код, но там так все накручено. Одну позицию с 01 я разобрал и получил в итоге 26, причина была в том, что нужно было документы «Акт об оказании производственных услуг» выстроить по возрастанию и все сработало, теперь осталось еще два места где код 01, но там уже документы в счете-фактуре «Реализация товаров и услуг», возрастание не помогает. В коде набрел на место где 100% присваивается код «01» протестировал опытным путем на тестовой базе.

Вот оно:

ВЫБОР

| КОГДА ЗаписиКнигиПродаж.КодВидаОперации <> «»»»

| ТОГДА ЗаписиКнигиПродаж.КодВидаОперации

| ИНАЧЕ ЕСТЬNULL(ТаблицаСчетаФактурыДокументы.КодВидаОперации, «»01″»

| КОНЕЦ КАК КодВидаОперации,

![]()

Александр

![]()

Дата регистрации: 08.10.2014

Сообщений: 21

Нашлось решение, по крайней пере я пока так думаю, завтра покажу бухгалтерам и точно буду знать устраивает это их или нет. Проанализировав понял, что ошибка встречалась только в счет фактурах которые привязаны больше чем к одному документу. В коде удалил одну строчку и все заработало правильно.

Общий модуль: «Учет НДС».

Процедура ПолучитьСчетаФактурыДокументыКнигаПродаж(Запрос)

Вот фрагмент запроса до изменения:

|ПОМЕСТИТЬ ТаблицаСчетаФактурыДокументы

|ИЗ

| ВТ_ТаблицаСчетаФактурыДокументы КАК ВТ_ТаблицаСчетаФактурыДокументы

| ЛЕВОЕ СОЕДИНЕНИЕ ВТ_РегистрацияСчетовФактур КАК ВТ_РегистрацияСчетовФактур

| ПО ВТ_ТаблицаСчетаФактурыДокументы.Ссылка = ВТ_РегистрацияСчетовФактур.СчетФактура

| И ВТ_ТаблицаСчетаФактурыДокументы.НомерСтроки = ВТ_РегистрацияСчетовФактур.НомерСтроки

Вот после изменения:

|ПОМЕСТИТЬ ТаблицаСчетаФактурыДокументы

|ИЗ

| ВТ_ТаблицаСчетаФактурыДокументы КАК ВТ_ТаблицаСчетаФактурыДокументы

| ЛЕВОЕ СОЕДИНЕНИЕ ВТ_РегистрацияСчетовФактур КАК ВТ_РегистрацияСчетовФактур

| ПО ВТ_ТаблицаСчетаФактурыДокументы.Ссылка = ВТ_РегистрацияСчетовФактур.СчетФактура

Показывать по

10

20

40

сообщений

Читают тему:

Дата публикации: 23.06.2017 00:53 (архив)

Практически в каждой второй из 5 тысяч деклараций по налогу на добавленную стоимость, направленных в налоговые органы области за I квартал 2017 года, автоматизированной системой контроля АСК «НДС-2» зафиксированы различные расхождения при сопоставлении сведений из декларации налогоплательщика с данными его поставщиков и покупателей.

Основными ошибками, которые допускают плательщики при формировании отчетности по НДС, являются:

— неверное отражение кода 26 вида операций «Выставление счет-фактуры лицам, не являющимися плательщиками НДС» (далее – код вида операций) в разделе 9 («книга продаж») налоговой декларации по НДС. Налогоплательщики, реализовывая товар своим покупателям с НДС, отражают код 26 вместо положенного кода 01 «Отгрузка или приобретение товаров (работ, услуг)».

— неверное отражение кодов видов операций, реквизитов, ИНН продавца при отражении таможенных деклараций. Ввоз товаров на территорию Российской Федерации необходимо отражать с 20 кодом вида операций, внимательно заполняя при этом реквизиты номера ГТД (21-23 символа через косую черту без пробелов). Поля с датой, ИНН и КПП продавца остаются пустыми, поскольку продавцом будет являться иностранное лицо, а не таможенный орган.

— неверное указание кода вида операций и ИНН контрагента при отражении авансовых платежей. Продавец, получая аванс от покупателя, выставляет счет-фактуру, отражая ее в своем разделе 9 («книга продаж») налоговой декларации с 02 кодом вида операции и ИНН покупателя. При отгрузке товара продавец в разделе 8 («книга покупок») указывает уже свой ИНН с 22 кодом вида операции.

— расхождения по контрольным соотношениям. Чаще всего налогоплательщиками допускаются ошибки по кодам 1,27 и 1,28. Это означает, что данные, отраженные в разделе 3 налоговой декларации не сходятся с данными, отраженными в книгах покупок и книгах продаж.

— расхождения по коду вида операции 25. Код 25 вида операций используется при регистрации счетов-фактур в книге покупок в отношении сумм НДС, раннее восстановленных при совершении операций, облагаемых по налоговой ставке 0 %, а также в случаях, предусмотренных п. 7 ст. 172 Налогового кодекса Российской Федерации (НК РФ). Если налогоплательщик, например, приобрел товар и отразил эту операцию в книге покупок, а затем реализовал его за рубеж, тогда в книге продаж указываются реквизиты счета-фактуры, которые отражены в книге покупок, со стоимостью в полном объеме и суммой НДС в части, относящейся к операции реализации за рубеж.

После подтверждения обоснованности применения нулевой ставки такая сделка в книге покупок отражается с кодом 25 вида операций, по счету-фактуре должны быть указаны его номер и дата (те же, что отражены в книге продаж), наименование и ИНН/КПП продавца (то есть, собственные реквизиты), полная стоимость товара по счету-фактуре с НДС, сумма НДС, которая исчислена по книге продаж. При указании в книге покупок записи с кодом 25 вида операций в книге продаж сопоставляется корреспондирующая запись с кодом 21 вида операций.

— ситуация, когда налогоплательщик-покупатель принимает сумму НДС к вычету, а контрагент-продавец не исчисляет соответствующую сумму НДС в реализации. В данном случае, прежде чем заключить сделку, рекомендуем всем налогоплательщикам качественно проводить отбор контрагентов, руководствуясь разъяснениями ФНС России, а также до направления отчетности в налоговую инспекцию проводить сверку своих данных с декларацией контрагента.

Кроме того, обращаем внимание, что по всем видам ошибок АСК «НДС-2» формируются требования о представлении пояснений. В пояснении на такое требование обязательно должны быть указаны: ошибочная запись в том виде, в котором она направлена организации (то есть, была отражена в налоговой декларации), и следующей строкой – правильная запись. Кроме того, должны быть корректно заполнены строки об ИНН, номере, дате счета-фактуры и т.д.

За непредставление пояснений на требования налогового органа к налогоплательщику-декларанту применяется ответственность в соответствии со ст. 129.1 НК РФ «Неправомерное несообщение сведений налоговому органу» в виде штрафа.

Таким образом, во избежание дополнительных вопросов со стороны налоговых органов налогоплательщикам следует быть более внимательными при заполнении документов, своевременно исправлять ошибки и направлять необходимые пояснения по требованию налогового органа.

ПРОДАЕМ ТОВАРЫ НДС-НЕПЛАТЕЛЬЩИКАМ: КОГДА ИСПОЛЬЗОВАТЬ КОД «26»

Распечатать

Л.

Елина

Данные

о кодах операции, указываемые в книге продаж и книге покупок продавца,

автоматически переносятся в НДС-декларацию. Поэтому ошибиться с кодом операции

никому не хочется.

С

июля действуют новые коды операций по НДС <1>. В частности, поменялись

правила применения кода «26», относящегося к операциям с покупателями

— неплательщиками НДС.

Зачем

нужен код «26»

При

реализации товаров, работ, услуг (далее — товаров), облагаемых НДС,

счета-фактуры можно не составлять, если покупатели не являются плательщиками

НДС. К ним относятся <2>:

—

спецрежимники;

—

те, кто освобожден от исполнения обязанностей плательщика НДС по ст. 145 НК РФ;

—

обычные граждане.

Однако

регистрировать такие операции в книге продаж и в НДС-декларации продавцу

необходимо. Соответственно, придется указывать, в частности, и код этих

операций.

Внимание!

Согласие покупателя — неплательщика НДС на невыставление ему счетов-фактур

продавцом должно быть оформлено в письменном виде <2>.

Минфин

и ФНС сошлись во мнении, что в таких случаях в книге продаж продавец может

зарегистрировать:

<или>

первичные учетные документы, подтверждающие совершение операции;

<или>

иные документы (например, бухгалтерскую справку-расчет), содержащие суммарные

данные по указанным операциям, совершенным в течение календарного месяца

(квартала) <3>.

Это

позволяет продавцам сократить свой документооборот, а также уменьшить

количество записей в книге продаж и существенно снизить объем НДС-декларации.

Именно

для регистрации таких документов и был введен код «26» <4>.

Когда

применяется код «26» при отгрузке

С

июля этого года код «26» надо применять при составлении продавцом

«счетов-фактур, первичных учетных документов, иных документов, содержащих

суммарные (сводные) данные по операциям за месяц (квартал) при реализации

товаров» неплательщикам НДС <5>. Как видим, в перечень документов,

регистрируемых под этим кодом, теперь добавились счета-фактуры.

Отсюда

вопрос: указывать ли именно код «26» при выставлении счетов-фактур по

единичным сделкам, в которых покупатели — неплательщики НДС?

ИЗ

АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ДУМИНСКАЯ

ОЛЬГА СЕРГЕЕВНА, советник государственной

гражданской службы РФ 2 класса

«Код

«26» применяется в случае составления продавцом сводных документов,

содержащих суммарные (сводные) данные, а также первичных учетных документов

<6>. То есть если продавец выставил счет-фактуру по конкретной поставке,

то применяется код «01». Но если в этой ситуации продавец указал в

книге продаж код «26» вместо кода «01», то эту ошибку можно

не исправлять».

То

есть правило такое:

<если>

выставляется отгрузочный счет-фактура по конкретной сделке — указывается код

«01»;

<если>

выписывается счет-фактура, содержащий сводные данные по отгрузкам покупателям —

неплательщикам НДС, или же первичный документ (независимо от того, сводный он

или содержащий данные по единичной отгрузке), то используется код

«26».

Подобный

подход удобен и самим продавцам, и проверяющим.

Когда

еще используется код «26»

В

описании операций к коду «26» также указано, что этот код применяется

<7>:

—

при получении от неплательщиков НДС авансов в счет предстоящих поставок

товаров;

—

при регистрации в книге покупок счетов-фактур, первичных учетных и иных

документов, содержащих сводные данные;

—

при вычете авансового НДС на дату отгрузки товара, под который получен аванс

<8>;

—

при вычете НДС при уменьшении цены товара <9>.

Об

особенностях применения кодов операций в этих ситуациях мы попросили рассказать

специалиста ФНС.

ИЗ

АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ДУМИНСКАЯ

ОЛЬГА СЕРГЕЕВНА, советник

государственной гражданской службы РФ 2 класса

«Порядок

применения кода «26» зависит от того, составляется ли счет-фактура

под конкретную операцию или нет.

Так,

при получении аванса под конкретную поставку товара от упрощенца (или другого

лица, не являющегося плательщиком НДС) продавец должен зарегистрировать в книге

продаж авансовый счет-фактуру с кодом «02».

После

отгрузки товаров, под которые ранее был получен аванс, продавец:

—

при регистрации в книге продаж счета-фактуры на отгрузку проставляет код

«01»;

—

авансовый счет-фактуру регистрирует в книге покупок с кодом «22».

В

другом случае (к примеру, когда продавец и покупатель договорились о

невыставлении счетов-фактур) продавец:

—

при получении аванса от неплательщика НДС (в нашем примере — упрощенца)

регистрирует в книге продаж платежку с кодом «26»;

—

при отгрузке товара регистрирует первичный документ, подтверждающий отгрузку

конкретной партии товара упрощенцу, с кодом «26»;

—

для предъявления к вычету авансового НДС регистрирует в книге покупок авансовую

платежку также с кодом «26».

*

* *

Как

видим, продавцам нет нужды выяснять налоговый статус покупателей при

выставлении счета-фактуры по конкретной сделке. Независимо от того, кем

является покупатель (спецрежимником, освобожденным от обязанностей плательщика

НДС по ст. 145 НК РФ, либо организацией/предпринимателем на общей системе

налогообложения), в книге продаж при регистрации такого счета-фактуры можно

смело ставить код операции «01».

———————————

<1>

утв. Приказом ФНС от 14.03.2016 N ММВ-7-3/136@ (далее — Приказ ФНС)

<2>

подп. 1 п. 3 ст. 169 НК РФ

<3>

Письма Минфина от 22.01.2015 N 03-07-15/1704; ФНС от 27.01.2015 N ЕД-4-15/1066@

<4>

приложение к Письму ФНС от 22.01.2015 N ГД-4-3/794@

<5>

приложение к Приказу ФНС

<6>

Приказ ФНС

<7>

приложение к Приказу ФНС

<8>

п. 6 ст. 172 НК РФ

<9>

п. 10 ст. 172 НК РФ

Статья

впервые опубликована в журнале «Главная книга» 2016, N 18