- Главная

- Правовые ресурсы

- Подборки материалов

- Счетная ошибка это

Счетная ошибка это

Подборка наиболее важных документов по запросу Счетная ошибка это (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика

Статьи, комментарии, ответы на вопросы

Путеводитель по судебной практике. Подряд. Общие положенияВ рассматриваемом случае суды обеих инстанций исходили из того, что заказчиком заявлены требования о соразмерном уменьшении установленной за работу цены (излишне уплаченная сумма по договору) и о взыскании убытков в виде расходов на устранение выявленных недостатков работ, и пришли к правомерному выводу о недопустимости одновременного применения нескольких способов защиты, предусмотренных пунктом 1 статьи 723 Гражданского кодекса Российской Федерации (абзац третий и четвертый). Данный вывод не противоречит правовой позиции Верховного Суда Российской Федерации, изложенной в том числе в определении от 26.10.2015 N 308-ЭС15-12905. При этом аргумент заявителя о том, что суды неверно произвели расчет взыскиваемой в пользу ответчика суммы, отклоняется судом округа в силу того, что каждая из мер, установленных статьей 723 Гражданского кодекса Российской Федерации, в равной степени обеспечивает восстановление нарушенного права заказчика…»

- Главная

- Правовые ресурсы

- Подборки материалов

- Счетная ошибка тк рф

Счетная ошибка тк рф

Подборка наиболее важных документов по запросу Счетная ошибка тк рф (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы

Тематический выпуск: Трудовые отношения: вопросы и ответы

(под ред. А.В. Брызгалина)

(«Налоги и финансовое право», 2021, N 5)Таким образом, в настоящее время судебная практика, как правило, исходит из того, что счетной ошибкой, о которой идет речь в ст. 137 ТК РФ, является арифметическая ошибка, приведшая к переплате работнику денежных сумм. То есть счетная ошибка — результат неверного применения правил арифметики. Например, разновидностью счетной ошибки может быть получение неправильного итога при сложении. Все иные ошибки не являются основанием для удержания из зарплаты работника и, соответственно, для взыскания.

Нормативные акты

Библиографическое описание:

Егорова, А. И. Теоретическое значение определения понятия «счётная ошибка» в целях практического применения п. 3 ст. 1109 ГК РФ / А. И. Егорова. — Текст : непосредственный // Юридические науки: проблемы и перспективы : материалы VI Междунар. науч. конф. (г. Казань, октябрь 2017 г.). — Казань : Бук, 2017. — С. 38-40. — URL: https://moluch.ru/conf/law/archive/281/13005/ (дата обращения: 05.06.2023).

В науке гражданского права уже довольно длительное время ведутся ожесточенные дебаты по поводу легального определения понятия «счётная ошибка», вытекающего из института неосновательного обогащения. Связано это с тем, что в российской судебной практике требования наличия ошибки как условия возникновения кондикционного обязательства является адекватным только для ограниченной группы случаев неосновательного обогащения. Между тем, законодательно незакрепленное понятие «счётной ошибки» приводит к его неверному определению и, тем самым, нарушает права граждан, вытекающие из пункта 3 статьи 1109 Гражданского кодекса Российской Федерации (далее — ГК РФ).

Так, в соответствии с пунктом 3 статьи 1109 ГК РФ, «не подлежат возврату в качестве неосновательного обогащения, в частности, заработная плата и приравненные к ней платежи, пенсии, пособия, стипендии, возмещения вреда, причиненного жизни или здоровью, алименты и иные денежные суммы, предоставленные гражданину в качестве средства к существованию, при отсутствии недобросовестности с его стороны и счётной ошибки» [1]. Соответственно, на лице, требующем возврата неосновательного обогащения, лежит обязанность доказать как факт недобросовестности гражданина, так и наличие счётной ошибки.

«Недобросовестность» в данном случае предполагает любые действия ответчика, направленные на получение преимуществ — тех денежных средств, которые были предоставлены ему в качестве средства к существованию (в частности, заработная плата и приравненные к ней платежи). Бремя доказывания недобросовестности, согласно Постановлению Пленума Верховного Суда РФ от 23.06.2015 № 25 «О применении судами некоторых положений раздела I части первой ГК РФ», лежит на истце, так как «добросовестность» ответчика, исходя из пункта 5 статьи 10 ГК РФ, презюмируется [2].

Важным моментом является и то, что ошибка для возврата неосновательного обогащения должна быть именно счётной, а не правовой или технической. Так что же такое счётная ошибка?

В ретроспективе пункт 3 статьи 1109 ГК РФ уходит корнями во времена Советского Союза — аналогичные нормы были закреплены в п. 3 и п. 4 статьи 474 ГК РСФСР 1964 года, однако тогда содержание понятия «счётная ошибка», как и сейчас, не раскрывалось [3]. Конкретизация понятия произошла позднее, а именно 23 февраля 1984 года, когда Совет Министров СССР и Всесоюзный Центральный Совет Профессиональных Союзов приняли Постановление № 191 «О пособиях по государственному социальному страхованию», где в пункте 51 отмечалось, что «Суммы пособий, излишне выплаченные, могут удерживаться с получателя в том случае, если переплата произошла в результате счётной (арифметической) ошибки или злоупотребления со стороны получателя» [4]. То есть, счётная ошибка и арифметическая ошибка — понятия равнозначные. Следовательно, в целях применения п. 3 ст. 1109 ГК РФ, под счётной ошибкой следует понимать ошибку, допущенную при выполнении различных арифметических действий. Подтверждаются ли эти положения судебной практикой?

В основном суды первой инстанции исходят из буквального толкования норм действующего гражданского законодательства [5]. Так, Орджоникидзевский районный суд г. Екатеринбурга в Решении от 12.04.2017 г. по делу № 2–933/2017 указал, что «под счётной следует считать ошибку, допущенную непосредственно в процессе расчета при математических действиях, то есть неправильное применение правил математики», а также уточнил, что «к счётной ошибке не относится неправильное применение бухгалтером права или ошибочное использование в расчете ненадлежащих исходных данных». Сланцевский городской суд Ленинградской области в Решении от 5.07.2017 г. по делу № 2–453/2017 установил, что «под счётной ошибкой…следует понимать ошибку, допущенную непосредственно в процессе расчета (начисления) при выполнении математических действий». На то, что счётной следует считать ошибку, допущенную в арифметических действиях (действиях, связанных с подсчетом), указал и Устьянский районный суд Архангельской области в Решении от 14.07.2017 г. по делу № 2–167/2017. Это далеко не исчерпывающий перечень всех судебных решений с таким содержанием.

Напротив, Вольский районный суд Саратовской области в Решении от 31 мая 2016 г. по делу № 2–462(1)/2016 исходит не из буквального толкования п. 3 ст. 1109 ГК РФ, а ссылается на легальное определение рассматриваемого понятия в законодательстве, хотя там оно отсутствует, что, конечно, ставит под сомнение законность вынесенного решения.

Интересным является вывод Туапсинского районного суда Краснодарского края в Решении от 7.05.2015 г. по делу № 2–584/2015 — с учетом исторического опыта, под счётной ошибкой было предложено понимать «результат неправильного совершения арифметических действий, или случайных, неосторожных механических действий при введении исходной информации в бухгалтерские документы и программное обеспечение, которые не требуют правовой оценки». Тоже самое было указано и в Апелляционном определении Оренбургского областного суда от 07.03.2012 г. по делу № 33–1384/2012.

Отсюда следует, что, в указанных выше случаях, счётной ошибкой может быть признана ошибка из-за сбоя программы или механическая ошибка при вводе данных в программу. Представляется, что по существу и правовым последствиям, техническая ошибка ничем не отличается от счётной. Однако такой сомнительный вывод, по нашему мнению, ни что иное, как оценочная категория, которая лишена объективных критериев.

Верховный суд Российской федерации в своем Определении от 20.01.2012 года № 59-В11–17 согласился с позициями судов первой инстанции о том, что счётной следует считать ошибку, допущенную в арифметических действиях, и подтвердил, что «технические ошибки, в том числе технические ошибки, совершенные по вине работодателя, счетными не являются» [6]. На это также сослалась Судебная коллегия по гражданским делам суда Ханты-Мансийского автономного округа — Югры в Апелляционном определении от 28.04.2015 г. по делу № 33–1943/2015.

Несмотря на это, логика истца по делу № 33–1943/2015 кажется довольно логичной. Так, по его мнению, поскольку законодательство не содержит определения такого понятия как «счётная ошибка», сбой в бухгалтерской компьютерной программе, повлекший «двойную» выплату заработной платы за один и тот же период можно отнести к счётной ошибке. Истец полагает очевидным, что сбой в бухгалтерской компьютерной программе влечет именно математическую ошибку, а не ошибку работодателя в применении норм трудового законодательства, исключающую взыскание с работника излишне выплаченных сумм. Кроме того, наличие сбоя в компьютерной программе подтверждено материалами дела».

Тем не менее, по нашему мнению, Судебная коллегия по гражданским делам суда Ханты-Мансийского автономного округа — Югры, правомерно и обоснованно вынесла данное Определение, так как сбой в бухгалтерской компьютерной программе — это ошибка техническая.

Поэтому, для того, чтобы правильно использовать правовые инструменты, стоит различать такие понятия как «счётная ошибка», «правовая ошибка» и «техническая ошибка».

Итак, счётная ошибка — это математическая ошибка, результат неверного применения правил арифметики (при сложении/вычитании, умножении/делении).

Исходя из судебной практики, отсутствие легального определения «счётной ошибки» приводит к тому, что в рамках похожих гражданских дел, суды по-разному толкуют закон, и в итоге мы получаем разные решения судов. Чаще всего это происходит, когда суд признает техническую ошибку счётной, хотя это два абсолютно разных понятия.

Так, техническая ошибкой может являться неверный ввод данных в программу для осуществления расчетных операций; оплата одного периода по нескольким основаниям. В своём Определении от 20.02.2012 года № 59-В11–17, Судебная коллегия по гражданским делам Верховного Суда Российской Федерации пояснила, что двойное перечисление денежных средств (зарплаты, премии, пособия и др.) следует также признавать технической ошибкой. Кроме того, суд признает ошибку технической, если к ней привела низкая квалификация бухгалтера. Например, ошибочный выбор коэффициента при расчете денежных сумм.

Правовая ошибка — это неверное применение норм законодательства. Анализируя судебную практику, мы пришли к выводу, что такого рода ошибка может возникнуть не только при расчете денежных сумм, но и в любой другой момент подготовки документов. Например, такой ошибкой может являться неправильное истолкование льгот по налогам. В случае если это произошло, на стороне гражданина, получившего соответствующие выплаты, не только нормы ГК РФ, но и общепризнанные принципы и нормы международного права.

Таким образом, можно сделать вывод о том, что на данном этапе развития гражданских и трудовых правоотношений, Законодатель защищает интересы только той стороны, производящей расчеты и выплаты, которая совершила счётную ошибку и при наличии недобросовестности со стороны получателя денежных средств. В том случае, если плательщик совершил правовую либо техническую ошибку, правовые последствия у получателя денежных средств возникать не будут — такой подход влечет возникновение негативных последствий, которые будут возлагаться на самого плательщика.

Очевидно, что сложность института неосновательного обогащения требует дополнительного правового регулирования. Ввиду того, что правильные расчеты и своевременные выплаты денежных средств, основанные также и на правовых нормах, являются результатом профессиональной деятельности плательщика, мы пришли к выводу о том, что непрерывное развитие технологий никак не должно отражаться на тех негативных последствиях, которые возникают в результате невнимательности или низкой квалификации лица, производящего выплаты.

Именно поэтому, мы предлагаем закрепить в ГК РФ легальное определение понятия «счётная ошибка и раскрыть его содержание в качестве примечания к статье 1109 ГК РФ. В пункте 3 статьи 1109 ГК РФ, предлагаем слово «счётной» заменить словами «счётной (арифметической)», тем самым разграничив смысловые значения, которые в себе несут понятия «счётная ошибка» и «техническая ошибка».

Литература:

- Гражданский кодекс Российской Федерации: Федеральный закон от 30 ноября 1994г. № 51-ФЗ // Правовая база КонсультантПлюс. URL: http://www.consultant.ru/document/cons_doc_LAW_5142/ (дата обращения: 30.09.2017).

- Постановление Пленума Верховного Суда РФ от 23.06.2015 № 25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации» // Правовая база КонсультантПлюс. URL: http://www.consultant.ru/document/cons_doc_LAW_181602/ (дата обращения: 30.09.2017).

- Гражданский кодекс РСФСР (утв. ВС РСФСР 11.06.1964) (ред. от 24.12.1992) // Правовая база КонсультантПлюс. URL: http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=1838&rnd=285391.553121768&dst=100587&fld=134#0 (дата обращения: 30.09.2017).

- Постановление Совмина СССР и ВЦСПС от 23.02.1984 № 191 «О пособиях по государственному социальному страхованию» // Правовая база КонсультантПлюс. URL: http://www.consultant.ru/document/cons_doc_LAW_1975/ (дата обращения: 30.09.2017).

- Решения судов общей юрисдикции // Судебные и нормативные акты Российской Федерации. URL: http://sudact.ru/regular/ (дата обращения: 30.09.2017).

- Определение Верховного Суда РФ от 20.01.2012 N 59-В11–17 // Правовая база КонсультантПлюс. URL: http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=ARB&n=249802#0 (дата обращения: 30.09.2017).

Основные термины (генерируются автоматически): счетная ошибка, ГК РФ, неосновательное обогащение, ошибка, техническая ошибка, бухгалтерская компьютерная программа, заработная плата, Российская Федерация, Судебная коллегия, судебная практика.

Похожие статьи

Субъекты и предмет обязательств из неосновательного…

счетная ошибка, ГК РФ, неосновательное обогащение, ошибка, техническая ошибка, судебная практика, Судебная коллегия, Российская Федерация, заработная плата, бухгалтерская компьютерная программа.

Судебные ошибки: проблемы, интерпретации, понятия

Понятие «судебная ошибка» официально используется Высшим Арбитражным Судом Российской Федерации, Верховным Судом Российской Федерации и Конституционным Судом Российской Федерации.

Обязательства вследствие неосновательного обогащения…

неосновательное обогащение, земельный участок, арендная плата, ГК РФ, обязательство, лицо, пользование чужими, имущество, Российская…

Типичные ошибки в бухгалтерском учёте и их исправление

Ключевые слова: ошибка в бухгалтерском учёте, технические ошибки, процедурные ошибки, простая и существенная ошибки.

Приказом Минфина РФ от 28.06.2010 N 63 даётся следующее определение: «Ошибка в бухгалтерском учете и отчетности — это неправильное…

Частное определение суда как способ предупреждения судебных…

судебная ошибка, гражданский процесс, судебный акт, правосудность решения, институт частного определения, предупреждение судебных ошибок

Российская Федерация, РФ, суд, Гражданский процессуальный кодекс, гражданский процесс, норма, судебный приказ…

Злоупотребление правом в заемных отношениях

Так, в одном из дел, судебная коллегия по гражданским делам Тюменского областного суда

Встречное предоставление не должно приводить к неосновательному обогащению одной из

Основные термины (генерируются автоматически): Российская Федерация, ГК РФ, договор…

Законные проценты: проблемы теории и практики

У лиц возник спор, например, из неосновательного обогащения.

И это неудивительно, так как имеется судебная практика, согласно которой законные проценты начисляются в том числе и на договоры

Таким образом, ст. 317.1 ГК РФ воспринимается на практике неоднозначно.

Счетная ошибка при выплате заработной платы

Работодатель может взыскать излишне выплаченную сумму, если им была допущена счетная ошибка. Чтобы возвратить излишне уплаченные суммы в судеб работодатель должен доказать, что выплата была произведена в связи со счетной ошибкой.

Переплата в связи со счетной ошибкой возникает как с работающими, так и с уволенными работниками. В первом случае работодатель может возвратить излишне уплаченные суммы и не обращаясь в суд. Работодатель должен убедится, что была допущена ошибка в математических действиях, то сеть неправильно было произведено математическое ( сложение, вычитание, деление, умножение). После этого нужно предложите работнику вернуть деньги в определенный срок или дать согласие на удержание. На основании заявления с согласием необходимо издать приказ об удержании по 20% от заработка ежемесячно. Если работник уже уволен, придется обращаться в суд. В суд нужно будет представить документы, доказывающие счетную ошибку и расписать отдельно алгоритм расчета. Если ошибка в программе, понадобится отчет IT-специалиста, который должен зафиксировать сбой системы и указать, как неполадки повлияли на вычислительные операции.

Ситуации, когда удержание из заработка работника будет законным, перечислены в ст. 137 ТК РФ. Одна из них — работник получил больше положенного из-за счетной ошибки. Речь может идти об излишне выплаченной зарплате, премии или пособиях (по болезни, детских). Счетная ошибка — это арифметическая ошибка, то есть неправильное выполнение математических действий (письмо Роструда от 01.10.2012 № 1286-6-1.

В большинстве случаев вопрос с возвратом денег решается в суде, так как работники редко соглашаются сделать это добровольно. Однако следует учесть, что работодатель не сможет взыскать переплату, если бухгалтер допустил техническую ошибку или неправильно применил норму. Работодатель вернет деньги, только если докажет счетную ошибку.

Доказательства наличия счетной ошибки

Для суда следует подготовь объяснительную записку бухгалтера с математическими выкладками. В ней нужно наглядно показать расчет, который привел к счетной ошибке. К справке нужно приложить расчетные листки и ведомости. Но это дополнительные документы, а не основные. Только с ними в суде не выиграть

Работодатели часто ссылаются на ошибки бухгалтерских программ. В подобных делах следует обращать внимание, та то, что сбой в программе и двойная выплата зарплаты — это математические ошибки. К ошибке работодателя в применении норм законодательства они не относятся.

Нередко бухгалтер допускает описку, опечатку. В таких случаях у работодателя есть шанс взыскать деньги, если он перечислил работнику намного больше его обычного заработка. Например, вместо 11 тыс. работодатель перечислил работнику почти 1 млн. рублей.

Техническая ошибка

Техническая ошибка — это неправильный ввод данных.

Ряд оплошностей бухгалтеров суды причисляют к техническим, а не счетным ошибкам. В этих случаях переплата останется у работника. Например, суд признает ошибку технической, если к ней привела низкая квалификация бухгалтера. Небрежность бухгалтера при расчете зарплаты так же редко выливается в счетную ошибку. Большинство из них работает с программами, в которых уже есть все нужные формулы. Поэтому суды относят ошибки бухгалтеров к техническим Такой ошибкой может стать:

— неправильное истолкование льгот по налогам;

— ошибочный выбор коэффициента при расчете заработка;

— указание неверных исходных данных для начисления выплат и т. п.

Эти недочеты переквалифицировать в счетную ошибку, скорее всего, не удастся.

Суд откажет в возврате сумм если не установит связи между сбоем программы и счетной ошибкой, в частности если к счетной ошибке привел к счетной ошибке. Сам по себе технический сбой не свидетельствует о счетной ошибке. Поэтому следует использовать отчет или заключение IT-специалиста (внутреннего или приглашенного) о проблемах в работе программы. А вот акт об обнаружении счетной ошибки для этих целей не подойдет.

Судебная практика показывает, что суды признают ошибки техническими в следующих случаях:

- Неверный ввод данных в программу

- Двойное перечисление зарплаты, материальной помощи, премии, пособия.

- Оплата одного периода по нескольким основаниям.

- Несоблюдение правил расчета, которые предусмотрены нормативным актом.

Работодателю следует помнить, что без согласия работника деньги из заработка удерживать нельзя. Даже при полной уверенности в наличии счетной ошибки, не следует торопитесь с удержанием, так как велика вероятность нарушения процедуры. В такой ситуации без согласия работника удерживать зарплату нельзя (ч. 3 ст. 137 ТК РФ).

Когда работник выявит удержание, то он обратится в суд. Суд обяжет работодателя вернуть работнику деньги вместе с компенсацией морального вреда. При этом суд не будет разбираться, имел ли работодатель основания требовать возврата излишне выплаченных сумм .

Чтобы запросить согласие, нужно составить письменное уведомление. Работнику нужно предложить написать заявление или заполнить графу в уведомлении. В любом случае работник должен собственноручно написать, что он основание и размер удержаний не оспаривает или с ними согласен.

При согласии работника на возврат денег отведите ему на это 3 рабочих дня по аналогии с отчетом о командировочных. Если работник на удержание не согласен, он проигнорирует любую информацию.

Когда срок добровольного погашения истечет, у работодателя есть месяц на издание приказа об удержании. Оформлять приказ следует, только в том случае если работник согласен на удержание. Не важно, написал он заявление или заполнил уведомление.

Если работник не подписал согласие на удержание или работодатель пропустил месячный срок, то нужно обращаться в суд.

Добавить в «Нужное»

Счетная ошибка при начислении заработной платы

Как быть, если при расчете заработной платы была допущена ошибка? Особенно остро вопрос стоит, если переплатили зарплату. Что делать? Как удержать излишне выплаченную зарплату? Расскажем об этом в нашей консультации.

Что такое счетная ошибка

Трудовое законодательство не содержит определения счетной ошибки. В то же время Роструд на эту тему высказывался следующим образом (Письмо Роструда от 01.10.2012 № 1286-6-1): счетная ошибка при начислении заработной платы – это арифметическая ошибка, т. е. ошибка, допущенная при проведении арифметических подсчетов.

Это значит, что при вводе исходных корректных данных были неверно рассчитаны те или иные показатели заработной платы из-за технической ошибки или человеческого фактора.

Но возможны и другие причины ошибок. К примеру, предоставление работнику вычетов по НДФЛ в большем размере или неучет отпуска работника за свой счет приведет к тому, что начисленная заработная плата за месяц окажется больше, чем должна была быть по правилам. Или работодатель повторно перечислил заработную плату за один и тот же месяц (Определение Верховного Суда РФ от 20.01.2012 № 59-В11-17). Такие ошибки счетными не являются, т.к. возникли они не в результате неверного сложения, умножения или иного арифметического действия.

Разграничение счетной ошибки и ошибки, которая счетной не признается, важно с точки зрения взыскания излишне выплаченных сумм. Ведь вопрос с недоплатой работнику решается одинаково – недостающую сумму ему нужно выплатить в любом случае. А как произвести удержание излишне выплаченной заработной платы?

Переплатили зарплату: что делать при счетной ошибке

Если при выплате заработной платы была допущена счетная ошибка, излишне выплаченные средства можно удержать (абз. 4 ч.2 ст. 137 ТК РФ).

Решение об удержании излишне выплаченных сумм работодатель может принять при условии, что работник не оспаривает основания и размер удержаний, а с момента совершения счетной ошибки прошло не более 1 месяца (ч. 3 ст. 137 ТК РФ).

Это значит, что от работника нужно получить письменное согласие на удержание в произвольной форме и после этого издать приказ об удержании.

Согласие работника может выражаться и в виде подписания им приказа об удержании, где будет указано, что с приказом он ознакомлен и с удержанием согласен. В таком случае отдельное согласие на удержание с работника не требуется.

Надо помнить, что размер такого удержания не может превышать 20% от выплаты работнику после удержания из нее НДФЛ (ч. 1 ст. 138 ТК РФ, Письмо Минздравсоцразвития от 16.11.2011 № 22-2-4852).

При этом если работник не согласен с самим фактом удержания или с суммой, которую он должен вернуть, работодатель может обратиться в суд (ст. 248 ТК РФ).

Если ошибка не является счетной

Если заработная плата была выплачена излишне не в связи со счетной ошибкой и в этой излишней выплате нет вины работника, взыскать эту сумму с работника нельзя даже через суд (ч. 4 ст. 137 ТК РФ). Если, конечно, работник сам не согласится добровольно вернуть работодателю лишнее.

Консультация эксперта

На сегодняшний день достаточно остро стоит вопрос о возможности удержания с работника излишне выплаченной заработной платы. В каких случаях можно удержать переплату? Что нужно сделать бухгалтеру для удержания излишне выплаченной заработной платы? Возможно ли удержать переплату, которая возникла в связи с технической ошибкой? На эти и другие вопросы ответила наш эксперт Ирина Фролкина.

***

Общие положения удержания излишне выплаченной заработной платы

ТК РФ в ч. 4 ст. 137 предусматривает основания, позволяющие работодателю осуществить удержание с работника излишне выплаченных денежных сумм.

Заработная плата, излишне выплаченная работнику (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана, за исключением случаев:

- счётной ошибки;

- если органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда (ч. 3 ст. 155 ТК РФ) или простое (ч. 3 ст. 157 ТК РФ);

- если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

Судебная коллегия по гражданским делам Верховного Суда Российской Федерации обращает внимание судов, что перечень предусмотренных ч. 4 ст. 137 Трудового кодекса Российской Федерации оснований, позволяющих работодателю осуществить удержание с работника денежных сумм, является исчерпывающим и расширительному толкованию не подлежит.

СПС КонсультантПлюс предоставляет доступ к полной базе судебной практики арбитражных судов и судов общей юрисдикции всех инстанций.

Трудовой кодекс РФ не предусматривает механизма взыскания излишне выплаченной заработной платы.

Ч. 4 ст. 392 ТК РФ для работодателя установлен срок обращения в суд по спору о возмещении работником ущерба, а случаи удержания излишне выплаченной заработной платы не подпадают под данную категорию споров. Рассмотрение индивидуального трудового спора в комиссии по трудовым спорам по смыслу закона производится по инициативе работника, а не работодателя.

Взыскать излишне выплаченную заработную плату возможно в качестве неосновательного обогащения. При этом ч. 3 ст. 1109 ГК РФ предусмотрено, что не подлежат возврату в качестве неосновательного обогащения заработная плата и приравненные к ней платежи, пенсии, пособия, стипендии, возмещение вреда, причинённого жизни или здоровью, алименты и иные денежные суммы, предоставленные гражданину в качестве средства к существованию, при отсутствии недобросовестности с его стороны и счётной ошибки.

По смыслу данной нормы не являются неосновательным обогащением и не подлежат возврату денежные суммы, выплаченные гражданину в качестве заработной платы и приравненных к ней платежей. При этом закон устанавливает исключения из этого правила, предусматривая возврат излишне выплаченных сумм, если такая выплата произведена в результате недобросовестности получателя или счётной ошибки.

Согласно правовой позиции Конституционного Суда РФ, выраженной в Постановлении от 26.02.2018 № 10-П, содержащееся в главе 60 Гражданского кодекса РФ правовое регулирование обязательств вследствие неосновательного обогащения представляет собой, по существу, конкретизированное нормативное выражение лежащих в основе российского конституционного правопорядка общеправовых принципов равенства и справедливости в их взаимосвязи с получившим закрепление в Конституции РФ требованием о недопустимости осуществления прав и свобод человека и гражданина с нарушением прав и свобод других лиц (ч. 3 ст. 17); соответственно, данное правовое регулирование, как оно осуществлено федеральным законодателем, не исключает использование института неосновательного обогащения за пределами гражданско-правовой сферы и обеспечение с его помощью баланса публичных и частных интересов, отвечающего конституционным требованиям.

По требованиям, связанным с возвращением неосновательного обогащения, применяется общий срок исковой давности в три года (ст. 196 ГК РФ). Срок начинает течь с момента, когда работодатель узнал или должен был узнать о неосновательном обогащении работника (п. 1 ст. 200 ГК РФ). В ситуации с неправомерными действиями работника и обнаружившейся его виной в невыполнении норм труда или простое срок начнёт течь со дня, когда вступило в силу соответствующее решение органа по рассмотрению индивидуальных трудовых споров.

Возможность взыскания излишне выплаченной заработной платы подтверждается судебной практикой. Стоит отметить, что при разрешении споров о взыскании с работников излишне выплаченной заработной платы судами применяется как общий срок исковой давности, установленный ст. 196 ГК РФ, так и срок на обращение в суд, предусмотренный ч. 4 ст. 392 ТК РФ (например, Апелляционное определение Ивановского областного суда от 04.03.2020 по делу № 33-597/2020, Определение Первого кассационного суда общей юрисдикции от 10.06.2020 № 88-9551/2020).

Ранее мы рассказывали, как правильно поступить в ситуации, когда генерального директора нужно перевести на другую должность.

Как удержать излишне выплаченную в результате счётной ошибки заработную плату

Первоначально предлагаем определить, что следует понимать под счётной ошибкой.

По мнению Роструда, выраженному в Письме от 01.10.2012 № 1286-6-1, счётной считается арифметическая ошибка, то есть ошибка, допущенная при проведении арифметических подсчётов. Например, вместо того, чтобы сложить, вы умножили. Не являются счётными ошибками опечатка в платёжке, выплата зарплаты дважды, неверное применение законодательства. При рассмотрении трудовых споров суды придерживаются позиции, что счётной считается именно арифметическая ошибка, но не техническая.

Так, например, Апелляционным определением Московского городского суда от 12.08.2020 № 33-13317/2020 отказано в удовлетворении требований работодателя, который обратился в суд с требованием о взыскании излишне выплаченных работнику денежных сумм, ввиду того что в результате технического сбоя программы 1С произошла ошибка, которая привела к перечислению работнику заработной платы в большем размере. Аналогичная позиция содержится в Апелляционном определении Московского городского суда от 30.06.2020 по делу № 33-23461/2020.

Согласно п. 3 ч. 2 ст. 137 ТК РФ для возврата сумм, излишне выплаченных работнику вследствие счётной ошибки, могут производиться удержания из заработной платы работника.

Работодатель вправе принять решение об удержании из заработной платы работника не позднее одного месяца со дня неправильно исчисленных выплат. Причём удержания в результате счётной ошибки допускаются только с письменного согласия самого работника (ч. 3 ст. 137 ТК РФ, см. также Письмо Роструда от 09.08.2007 № 3044-6-0).

При счётной ошибке письменно сообщите о ней работнику, указав срок возврата излишне выплаченной суммы. Если работник не погасит долг в течение месяца со дня окончания этого срока, издайте приказ об удержании из зарплаты. На приказе работник должен написать, что согласен с суммой и основанием удержания. Также сотрудник вправе самостоятельно вернуть излишне выплаченную заработную плату путём внесения в кассу наличными.

Если работник дал согласие на удержание, а также не оспаривает его оснований и размеров, то общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 % (ч. 1 ст. 138 ТК РФ).

Срок для добровольного возврата сумм устанавливается локальным нормативным актом.

Обращаем внимание, что счётная ошибка может привести не только к переплате заработной платы работнику, но к недоплате заработной платы или иных денежных сумм в пользу работника. В таком случае обязательно нужно сделать доплату, причём доплата производится за весь период, в котором работник недополучил те или иные денежные суммы.

Перерасчёт следует сделать с того момента, когда обнаружена ошибка, повлекшая начисление заработной платы в меньшем размере, так как работник имеет право потребовать доначисления и выплаты всей не выплаченной ему суммы, а работодатель обязан удовлетворить это требование.

О том, как оплачивается суммированный учёт рабочего времени, читайте в статье нашего эксперта.

Что делать бухгалтеру при обнаружении счётной ошибки

Обнаруженная счётная ошибка может быть зафиксирована в акте специально назначенной комиссии, составленном в произвольной форме. Кроме того, бухгалтеру нужно составить бухгалтерскую справку, в которой следует описать суть выявленной ошибки, а также указать, какие исправительные проводки будут составлены.

Чтобы исправить ошибку в начислении, следует создать в бухгалтерской программе исправительный документ — зарплату, НДФЛ и взносы она пересчитает автоматически при начислении следующей зарплаты. Если в программе работодателя так делать нельзя, излишне начисленную зарплату придётся сторнировать.

Если зарплата начислена верно, но перечислена в большей, чем надо, сумме, исправительные проводки делать не нужно, достаточно выдать следующую зарплату за вычетом излишне выплаченной суммы.

Информация об удержанных суммах отражается в ведомостях начисления и выплаты заработной платы.

Как удержать излишне выплаченную заработную плату в случае невыполнения должностных обязанностей или простоя

Для удержания излишне выплаченной заработной платы необходимо установление вины работника. Вина работника в невыполнении норм труда или простое признаётся органом по рассмотрению индивидуальных трудовых споров

Органом по рассмотрению индивидуальных трудовых споров в соответствии со ст. 382 ТК РФ является комиссия по трудовым спорам (если она есть на предприятии) либо суд.

Под невыполнением норм труда следует понимать выполнение меньшего объёма работы, невыполнение установленного задания либо недостижение установленного результата.

В соответствии с ч. 3 ст. 72.2 ТК РФ простой — это временная приостановка работы по причинам экономического, технологического, технического или организационного характера. Время простоя по вине работника не оплачивается (ч. 3 ст. 157 ТК РФ).

Основанием для удержания из заработной платы сумм, излишне выплаченных сотруднику, в случае признания органом по рассмотрению индивидуальных трудовых споров его вины в невыполнении норм труда или простое является решение комиссии по трудовым спорам или решение суда. Как и в случае со счётными ошибками, данные удержания осуществляются с письменного согласия работника.

Отдельно отметим, чтобы взыскать излишне выплаченную работнику сумму, работодателю необходимо будет доказать факт невыполнения должностных обязанностей работником. Доказывание простоя по вине работника вопросов не вызывает.

В случае установления факта невыполнения должностных обязанностей работником работодателю придётся доказывать, что у работника была реальная возможность выполнять свою работу. Данная позиция подтверждается судебной практикой, например Апелляционное Хабаровского краевого суда от 22.05.2013 по делу № 33-2916/2013. Бремя доказывания ложится на работодателя, а невиновность работника подразумевается.

Ранее мы рассказывали, как начислить зарплату в 1С: Бухгалтерия.

Как удержать излишне выплаченную заработную плату в связи с неправомерными действиями работника

Для того чтобы удержать излишне выплаченную заработную плату в связи с неправомерными действиями работника, необходимо обратиться в суд.

Апелляционным определением Санкт-Петербургского городского суда от 14.04.2015 № 33-5357/2015 удовлетворены требования работодателя о взыскании неправомерно полученной заработной платы. В рассматриваемом случае генеральный директор установил себе повышенный размер заработной платы, отличный от размера, указанного в трудовом договоре, по сфальсифицированным документам.

Полагая, что денежные средства были получены генеральным директором незаконно, работодатель обратился с иском в суд. Суд первой инстанции согласился с доводами работодателя и удовлетворил его требования.

Не согласившись с решением суда первой инстанции, директор обратился в суд с апелляционной жалобой.

Судами установлено, что возможность изменения размера должностного оклада работника общества в сторону увеличения, а также порядок изменения оклада установлены п. 2.1.5 Положения об оплате труда и премировании работников, согласно которому повышение размера должностного оклада оформляется дополнительным соглашением к трудовому договору. При этом размер оклада генерального директора общества может быть пересмотрен только по решению общего собрания участников общества, дополнительное соглашение к трудовому договору подписывает один из участников общества, наделённый соответствующими полномочиями общим собранием участников.

Вопреки Положению об оплате труда и премировании работников решение общего собрания участников общества об увеличении зарплаты генеральному директору отсутствует.

Суд апелляционной инстанции пришёл к выводу о взыскании с генерального директора неосновательного обогащения, удовлетворив требования работодателя.

Аналогичный спор был рассмотрен Московским городским судом. Апелляционным определением Московского городского суда от 14.11.2013 по делу № 11-32396 удовлетворены требования работодателя о признании выплат премии незаконными, взыскании необоснованно полученных денежных средств. В данном споре руководитель самовольно принял решение о премировании себя.

Суд не применил к спорным правоотношениям положение об ограничении удержаний с работника излишне выплаченной заработной платы, предусмотренное ст. 137 ТК РФ, так как в данном случае материальный ущерб в виде излишне выплаченной заработной платы (премий) наступил в результате неправомерных действий работника.

Подводя итог вышесказанному отметим, что вернуть заработную плату, излишне выплаченную работнику, можно только в порядке и случаях, установленных ТК РФ.

Ознакомиться с материалами вы можете, перейдя по ссылкам:

Путеводитель по кадровым вопросам. Заработная плата. Ответственность за невыплату заработной платы {КонсультантПлюс}

Готовое решение: Можно ли производить удержания отпускных у работника (КонсультантПлюс, 2021) {КонсультантПлюс}

Готовое решение: Как учесть исправление ошибки, которая привела к излишней выплате заработной платы (КонсультантПлюс, 2021) {КонсультантПлюс}

Готовые решения СПС КонсультантПлюс подскажут, как действовать в конкретной ситуации: пошаговые инструкции, образцы документов, ссылки на правовые акты.

Вопрос

Работнику ошибочно выплачена часть суммы с заработной платой. Можно ли её удержать с работника?

Ответ

Основания для удержания излишне выплаченной заработной платы установлены ч. 4 ст. 134 ТК РФ.

Ограничение, предусмотренное ч. 4 ст. 137 ТК РФ, распространяется только на взыскание заработной платы, то есть вознаграждения за труд, компенсационных и стимулирующих выплат. Иные излишне выплаченные работнику суммы и причинённый работодателю ущерб могут быть взысканы с работника через суд, если размер сумм превышает среднемесячный заработок работника либо работник не согласен с размером и основанием удержания.

***

Вопрос

Можно ли удержать излишне выплаченную заработную плату в случае внесения изменений в табель учёта рабочего времени?

Ответ

Заработная плата, излишне выплаченная работнику (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана, за исключением случаев:

- счётной ошибки;

- если органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда или простое;

- если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

По нашему мнению, удержать переплату нельзя, так как ч. 4 ст. 137 ТК РФ установлен исчерпывающий перечень случаев, при которых работодатель вправе удержать излишне выплаченную заработную плату с работника.

Однако работник вправе по собственному желанию вернуть переплату работодателю, например путём внесения в кассу.

Ирина Фролкина, старший юрист-консультант ООО «Что делать Консалт»

Семинар-хит Е. В. Воробьёвой «Заработная плата и страховые взносы: подводим итоги 2021 года и обсуждаем планы на 2022 год». Книги автора в подарок! Записаться на мероприятие

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

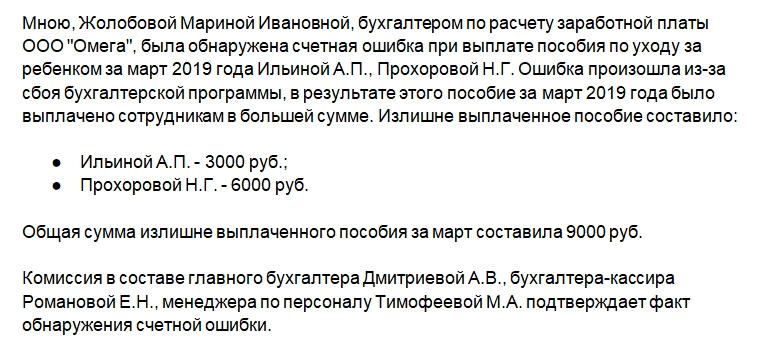

При расчете выплат сотрудникам, таких как зарплата, премии, пособия, могут быть допущены счетные ошибки. При их обнаружении бухгалтер — именно он чаще всего их и находит — должен уведомить об этом руководство и составить соответствующий акт. В результате всех необходимых действий излишне выплаченные суммы нужно удержать из выплат работника, а недоплаченные — доплатить. Как составить акт об обнаружении счетной ошибки, расскажем в статье.

ФАЙЛЫ

Скачать образец акта об обнаружении счетной ошибки .doc

Что такое счетная ошибка

Не каждая ошибка будет считаться счетной, а только та, которая возникла при проведении арифметических действий и при некоторых других моментах. Об этом говорится в письме Роструда от 1 октября 2012 года №1286-6-1 и определении ВС от 20 января 2012 года №59-В11-17. От того, произошла ошибка в результате неверных арифметических подсчетов или нет, зависит дальнейший порядок действий руководства организации. Если ошибку определят как счетную, то тогда наниматель сможет удержать из зарплаты сотрудника излишне переведенные деньги. Такая норма указана в ст. 137 ТК РФ.

Счетными ошибками считаются:

- те, которые возникли в результате неверных арифметических действий (неправильный результат при сложении частей оплаты труда, например);

- те, которые возникли из-за сбоя в бухгалтерской программе;

- те, что получились при неверном механическом вводе данных бухгалтером.

То, что ошибка именно счетная, нужно заверить документально. И только после подтверждения осуществляют те или иные действия. Рассмотрим коротко алгоритм действий работодателя.

Порядок действий при обнаружении счетной ошибки

В случае недоплаты необходимо доплатить недостающую сумму работнику. В этой ситуации сначала составляют акт, потом работник должен с ним ознакомиться (кроме того, работнику может быть отправлено уведомление), а затем работодатель издает приказ о выплате необходимой суммы.

Если работнику переплатили, то в этом случае сотрудник может оспорить основание для удержания. Тогда после ознакомления с актом и при отсутствии согласия работника на удержание из заработной платы работодатель обращается в суд, и все будет зависеть от его решения.

Если работник согласен на удержание, то тогда после акта составляют уведомление о сроках удержания. В нем работник расписывается о том, что согласен с этим. Далее издают приказ об удержании переплаты.

Составляем акт

Утвержденной законодательно формы акта не существует, поэтому его пишут в свободной форме, соблюдая структуру данных документов.

Что нужно указать в акте:

- Наименование компании.

- Место и дату составления акта.

- Наименование (акт об обнаружении счетной ошибки) и номер документа.

- Краткое описание факта: кем и когда обнаружена ошибка, при расчете какой выплаты и какому сотруднику, какова сумма задолженности или, наоборот, излишне выплаченной зарплаты, премии или другой выплаты.

- Подтверждение комиссией факта счетной ошибки. Здесь нужно указать ФИО и должности членов комиссии. Обычно это бухгалтера (главный, кассир), сотрудники отдела кадров.

- Действия, которые необходимы для устранения ошибки: доплатить работнику нужную сумму или удержать ее из заработной платы.

Документ завершают подписи обнаружившего счетную ошибку бухгалтера, а также членов комиссии.

К сведению! При написании акта используют официально-деловой стиль, стараются избегать ошибок. Для распечатывания берут белую бумагу формата А4.

Что считается счетной ошибкой

- Новости

- Что считается счетной ошибкой

Эксперты ИПК в сервисе «Персональный консультант» разъяснили, что считать счетной ошибкой и как удержать с работника излишне начисленную сумму в результате счетной ошибки.

Закон не определяет понятие «счетная ошибка». На практике под счетной ошибкой понимается ошибка, допущенная в результате неверного применения арифметических действий при подсчетах – сложение/умножение/деление/вычитание. Роструд придерживается такого мнения (письмо Роструда от 01.10.2012 № 1286-6-1).

Ошибку из-за некорректной работы компьютерной программы, ошибочно выплаченную, а также повторную выплату заработной платы за один период суды счетной ошибкой не признают, так как называют это «технической ошибкой» (определение Верховного Суда РФ от 20.01.2012 N 59-В11-17, апелляционное определение Верховного суда Республики Татарстан от 18.02.2016 по делу N 33-2188/2016).

Удержать излишне начисленную сумму можно, если она произошла вследствие счетной ошибки, то есть из-за действий, связанных с подсчетом (ч. 4 ст. 137 ТК РФ). Чтобы доказать счетную ошибку можно составить акт об обнаружении, протокол, докладные, объяснительные и служебные записки. Рекомендуем организовать и документально оформить служебное расследование. Если компания сможет подтвердить, что ошибка была из-за неверных арифметических действий, то удержание будет законным.