Системное моделирование и проблема прогнозирования

Область

только тогда можно называть наукой,

когда появляется воможность предвидеть

ранее неотмеченное в опытах. Т.е без

прогнозирования не существует науки.

Аналогичное замечание можно сделать

относительно управления. Выработка

управленческих решений опирается на

прогнозирование последствий этих

решений. Системный анализ возник как

методология построения строгих научных

теорий и решения управленческих задач

именно в тех областях, которые не обладали

собственными универсальными инструментами

прогнозирования.

Большинство

описательных наук использовали

качественные методы, а конкретные

исходные концепции качественных методов

выбираются интуитивно. Эти методы так

и получили название Методы

моделирования( прогнозирования) или

Качественные методы

Методы

Качественного прогнозирования

можно разделить на

3 группы:

-

Морфологический

анализ

Суть

его- систематизированое изучение объекта

с целью выявить его структуру и основные

закономерности развития. Дает возможность

использвать всюинформацию об объете.

Недостатки:невозможность оценить

скорость реагирование объекта и сроки

наступления реакции

-

Методы

экспертных оценок

Основан

на анализе мнений и выводов экспертов.

Недостаток:

субъективность оценки.

-

Метод

аналогии

Основан

на поиске объектов, аналагов. Предполагает

, что изучаемый объект будет вести себя

как объект- аналог

Недостаток:далеко

не всегда можно найти объект- аналог.

Существенным

ограничением качественных методов

являются описательность, большой объем

и сроки исследования. Преодолевают эти

проблемы колличественные методы.

Иерархия

модели

-

Гипотеза-

Имтационная модельТеория-

Концептуальная модельЗакономерность-

Эконометрическая модельЗакон-

аналитическая модельПроблемная

ситуация

В

идеальном случае необходимо получить

выражение, связывающее цель системы со

средствами ее достижения. Это выражение

называют- целевой функцией, критерием

функционирования, показателем

эффективности. Это выражение предстваляет

собой закон, позволяющий оценить

эффективность пути движения к цели.

Если такой закон известен,то он

прописывается в аналитической модели.

В такой сиуации задача разрешима.

Если

закон неизвестен , то стараются установить

на основе статистических исследований

зависимость между критерием и ключевыми

факторами функционирования системы.

Это осуществляется в рамках эконометрической

модели. Если и это не удается , то

разрабатываю теорию, позволяющую

сформулировать концепцию или концептуальную

модель.

Концептуальная

модель—

абстрактная модель, определяющая

структуру моделируемой системы, свойство

ее элементов и причинно- следственные

связи, присущие системе и существенные

для достижения цели моделирования.

Если

и это не удается, то выдвигается гипотеза

и на ее основе содается иммитационная

модель, с помощью которой исследуются

возможные варианты решения.

Иммитационнная

модель—

это логико- математическое описание

объекта, которое может быть использовано

для экспериментирования в целях

проектирования, анализа и оценки

функционирования объекта.

Классификация

методов моделирования систем

Постановка

любой задачи заключается в том,

чтобыперевети ее вербальное словесное

описание в формализованную форму. Между

проблемой, описанной на таком уровне и

мат моделями сложился целый спектр

методов, которые позволяют и помогают

формализовать вербальное описание в

проблемных с

итуациях.

Проблема

Математичекая модель

|

Статистич. методы |

Аналит. |

|

Мозговой |

Метод |

|

Морфологические |

Графические |

При

решение сложных задач человек, как

правило, человек выбирает и левой и

правой частей спектора. Если разделить

эту шкалу посередине получим 2 больших

класса методов моделирования системы:

-

Формалиованное

представление ситемы -

Активизация

опыта, знаний и навков специалистов

Строгого

деления между 2мя классами не существует.

Можно говорить о большей или меньшей

степени формализованности или опоре

на интуицию и зравый смысл.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Прогнозирование является наиболее сложным видом деятельности

в системе экономической деятельности. Это основной и завершающий этап данного

вида исследований, основные результаты которого фиксируются производителями в

основах своих программ деятельности.

Несмотря на все принципиальные различия между направлениями,

прогнозирование объединяет общая цель: определить характер процесса в будущем.

Многие методы решения проблемы прогнозирования имеют общую идею: обнаружение

взаимосвязей между прошлым и будущим, между информацией о процессе в

контролируемый период времени и характером процесса в будущем. Точность

прогнозирования зависит от того, насколько точно описаны изучаемые взаимосвязи.

Успех прогнозирования зависит от следующих условий:

количества и качества информации о прогнозируемом процессе, объекте управления;

правильности постановки задачи прогнозирования и обоснованности выбора метода

ее решения; наличия необходимых вычислительных средств и вычислительной техники

в соответствии с выбранным методом. Отсутствие этих условий может сделать

предсказание невозможным. Наиболее важной из них является формулировка задачи,

поскольку она определяет требования к количеству и качеству информации,

математическому аппарату и точности прогноза. Информация о прогнозируемом

объекте (процессе) берется из результатов контроля деятельности, статистики.

Современные методы прогнозирования основаны на применении различных

математических теорий: Функциональный анализ, теория рядов, теория

экстраполяции и интерполяции, теория вероятностей, математическая статистика,

теория случайных функций и случайных процессов, корреляционный анализ, теория

распознавания образов. Чтобы обосновать выбор того или иного инструмента

прогнозирования, необходимо иметь возможность количественно оценить его

качество.

Каждый метод (способ) прогнозирования желательно

сопровождать определенным значением показателя качества, который меняется в зависимости

от постановки задачи, условий ее решения. Это довольно сложно. В каждом

конкретном случае прогнозирования возможны различные методы (процедуры,

приемы), каждый из которых характеризуется не одним показателем, а набором

показателей, изменяющихся при изменении постановки задачи и условий ее решения.

Действия лица, принимающего решение, и управляющего

устройства включают следующие шаги:

- Формулировка проблемы;

- Сконструируйте систему, в которой возникает проблема, и определите (установите причинно-следственные связи и отношения) ключевые переменные;

- Сбор ситуационных данных и формирование гипотез;

- Формирование образа будущего с помощью модели и сценариев;

- принятие стратегических решений.

В то же время сценарии построения будущего имиджа

предусматривают такие действия:

- исследуемая система представлена с учетом современных реалий и динамики развития;

- строится «дерево будущего», ветви которого представляют собой гипотезы с возможными вариантами последствий;

- результаты прогнозируются для различных временных горизонтов. С помощью сценариев, которые перемещаются через систему «поездов» из будущего в настоящее, разрабатываются необходимые меры для достижения поставленных целей.

Рекомендации и методы проведения прогнозов уже разработаны.

Классификация прогнозов. В классическом деловом

администрировании прогнозирование считается методом, который использует как

прошлый опыт, так и текущие предположения о будущем для его определения. В

результате создается картина будущего, которую можно использовать в качестве

основы для планирования. Прогнозирование в менеджменте — это технология

разработки моделей развития управляемого объекта. Показатели прогнозирования

(числовые характеристики объекта, объем и условия работы и т.д.) носят

вероятностный характер. На основе таких прогнозов принимаются перспективные и

деловые решения. Цель прогноза — получение научно обоснованных вариантов

тенденций развития (изменения) управляемого объекта (показателей его состояния)

во времени и пространстве.

источниками информации для прогнозов являются устные и

письменные тексты, полученные в процессе общения между людьми или в открытой

печати. Промышленный шпионаж организуется с целью получения необходимой

информации через определенные структуры частного бизнеса. Информация из

открытой печати получена с использованием следующих методик:

структурно-морфологической; определения общественной активности; выделения

групп патентных документов; индикаторного анализа; терминологического и

лексического анализа.

На практике для прогнозирования используются различные

количественные и качественные методы.

Количественные методы (методики) основаны на информации,

которую можно получить, зная тенденции изменения параметров или статистически

достоверные зависимости, характеризующие производственную деятельность объекта

управления. Примерами таких методов являются анализ временных рядов, каузальное

(причинно-следственное) моделирование.

Качественные методы основаны на экспертных оценках

специалистов в области принятия решений, например, методы экспертной оценки,

мнения жюри (усреднение мнений экспертов в соответствующих областях), модели

потребительских ожиданий (опросы потребителей).

Ниже приводится краткое описание методов прогнозирования, которые используются чаще других.

Экспертные методы

Область применения. Экономическая конъюнктура. Решение проблем научно-технического прогресса. Разработка объектов повышенной сложности.

Цель, решаемые задачи. Для объекта, развитие которого не может быть описано субъективным описанием, применяется математическая формализация. При отсутствии достоверной статистики в отношении объекта контроля. В условиях высокой неопределенности. В отсутствие компьютера. В экстремальных ситуациях.

Особенности приложения. По экспертным оценкам 7-9 экспертов. Выработка коллективного мнения группы экспертов. Требует много времени на проведение опроса и обработку данных.

Эвристический метод прогнозирования.

Область применения. Научно-технические объекты и проблемы, развитие которых не поддается формализации.

Цель, решаемые задачи. Найти наилучшие способы создания спроектированных (модернизированных) систем. Выявить объективированное представление о перспективах развития узкой территории.

Особенности приложения. Математический аппарат не применим. Прогнозные оценки объекта по систематизированному опросу специалистов в узкой области науки, техники, производства специально обрабатываются. Информационное поле создается набором таблиц, которые заполняются экспертами.

Коллективный мозговой штурм.

Область применения. Получение блока идей для прогнозирования и принятия решений.

Цель, решаемые задачи. Определение всего возможного спектра вариантов развития контролируемого объекта. Определение альтернативного ряда факторов, влияющих на объект прогнозирования. Получение сценария развития контролируемого объекта.

Особенности применения. Синтез объекта прогнозирования, многофакторный анализ событий со стороны факторов, определяющих это событие.

Морфологический анализ.

Область применения. Когда информации об изучаемой проблеме мало, чтобы получить систематизацию всех возможных решений.

Цель, решаемые задачи. Прогнозирование возможных результатов базового исследования. В развитии новых рынков, формировании новых потребностей.

Особенности приложения. Структурные отношения между объектами, явлениями и понятиями. Общность подразумевает использование полной совокупности знаний об объекте. Необходимым условием является полное отсутствие предубеждений. Он содержит следующие шаги: Формулировка проблемы; анализ параметров; построение «морфологического ящика», содержащего все решения; исследование всех решений.

Граф предсказаний и «дерево решений.

Область применения. Структурное прогнозирование: поиск решения проблемы при сохранении характеристик, но изменении структуры объекта.

Цель, решаемые задачи. Прогнозирование развития общего объекта. Формулировка сценария достижения прогнозируемой цели, уровень цели, критерий и веса, ранжирование вершин.

Предсказание по аналогии.

Область применения. Решайте ситуации, которые известны лицам, принимающим решения.

Цель, решаемые задачи. Решение ситуационных задач управления.

Особенности приложения. Применение метода при наличии аналогов объектов, процессов. Применение метода требует специальных навыков.

При решении задач прогнозирования и принятия решений основной проблемой является количество и качество необходимой информации. Далее представлены некоторые методы (приемы и процедуры), позволяющие лицам, принимающим решения, наполнить информационную базу данных с минимальными материальными и организационными затратами. Существует несколько методов поиска информации.

Структурно-морфологический метод. Используется для выявления внутреннего состава месторождения, появления принципиально новых разработок (идей, технических решений и т.д.), что позволяет обоснованно сформулировать стратегию научно-технического прогресса предприятия.

Метод определения активности публикации. Поток документов по различным областям знаний цикличен. Следуя циклам, можно определить состояние развития некоторых проблем в стране, на предприятиях и принять меры по корректировке стратегий научно-технического прогресса в их организации.

Процедура идентификации группы патентных документов. Каждая организация обычно патентует только те идеи, которые имеют практическое значение для ее развития и бизнеса. Изучив патентные аналоги ведущих компаний, вы сможете определить направленность их деятельности и уровень решения проблемы, в которой вы заинтересованы.

Метод индикаторов. Любая техническая система характеризуется набором показателей, которые совершенствуются, что отражается в документах. Анализируя динамику изменения характеристик показателей этой системы, можно сделать вывод о тенденции ее развития.

Метод терминологического и лексического анализа. С развитием различных областей знаний происходит естественное изменение терминологического аппарата. Лексический анализ текстов позволяет обнаружить появление принципиальных инноваций на ранней стадии и предсказать действия по их организации.

Выбор метода прогнозирования. Правильно выбранные

инструменты прогнозирования значительно улучшают качество прогноза, потому что:

- обеспечить функциональную полноту, надежность и точность прогноза;

- сократить затраты времени и материалов на прогнозирование.

На выбор метода прогнозирования влияют:

- Суть решаемой практической задачи;

- динамические свойства объекта прогнозирования в рыночной среде;

- тип и характер имеющейся информации, типичная картина прогнозируемого объекта;

- комбинация фаз жизненного, рыночного цикла продукта или услуги;

- период ожидания и его соотношение с ожидаемой продолжительностью рынка, жизненного цикла, цикла разработки или изменения продукта или услуги;

- требования к результатам прогнозирования и другие характеристики рассматриваемой проблемы.

Все перечисленные факторы должны рассматриваться в системном

единстве, из рассмотрения могут быть исключены только несущественные. На

практике при выборе метода прогнозирования рекомендуется учитывать два наиболее

важных фактора — стоимость и точность. Необходимо выяснить, сколько денег

тратится на составление прогноза, какова возможная стоимость ошибок прогноза и

каков выход. Лучший прогноз обычно представляет собой оптимальное сочетание

точности и стоимости.

При выборе метода прогнозирования необходимо учитывать:

- Наличие статистических данных за требуемый период;

- Компетентность метеоролога, наличие электронно-вычислительных средств (ЭВС);

- время, необходимое для сбора и анализа информации.

В некоторых случаях для получения независимых прогнозов

используется одновременно несколько методов. Предпосылки для прогнозов:

- Своевременность, с определенной степенью точности и определенности других показателей;

- Надежность, выраженная в знаковых единицах (доллары, единицы продукции, оборудование, квалификация персонала и т.д.) и зафиксированная на бумаге;

- простота используемого метода прогнозирования.

Таким образом, методы прогнозирования делятся на

качественные и количественные. Качественные методы опираются на суждения, опыт

и знания; количественные методы опираются на использование статистических

данных за определенный период времени или на взаимосвязи между переменными. Ни

один из методов не является универсальным. Методы могут быть простыми или

сложными.

Типы прогнозов и уровни прогнозирования

Почти каждая организация, большая или маленькая, частная или

государственная, явно или неявно использует прогнозирование, потому что каждой

организации необходимо планировать будущее, о котором она еще ничего не знает.

Потребность в прогнозировании существует во всех функциях и во всех типах

организаций. Прогнозы необходимы в финансовой, маркетинговой, рекрутинговой и

различных производственных сферах, в правительственных и коммерческих

организациях, в небольших социальных клубах и в национальных политических

партиях. Вот несколько примеров вопросов, для ответа на которые требуется

определенный процесс прогнозирования.

- Как повлияет на доходы увеличение финансирования рекламы на 10%?

- На какой годовой доход может рассчитывать штат после следующего двухлетнего периода?

- Сколько единиц продукции необходимо продать, чтобы окупить запланированные инвестиции в производственные мощности?

- Как мы можем определить факторы, которые помогают объяснить изменчивость ежемесячных продаж продукции?

- Каков годовой прогноз на следующие 10 лет для консолидированного кредитного портфеля нашего банка?

- Будет ли экономический спад? Если да, то когда он начнется, насколько серьезным будет и когда закончится?

Каковы типы прогнозов для менеджера, столкнувшегося с необходимостью

принять решение в условиях неопределенности? Прогнозы можно классифицировать

как долгосрочные и краткосрочные. Долгосрочные прогнозы необходимы для того,

чтобы наметить основной курс компании на длительный период времени, поэтому они

находятся в центре внимания топ-менеджеров. Краткосрочные прогнозы используются

для разработки ближайших стратегий. Чаще всего они используются менеджерами

среднего и низшего звена для удовлетворения потребностей ближайшего будущего.

Методы прогнозирования также можно классифицировать как

количественные и качественные. На одном полюсе здесь находится чисто

качественный аппарат, не требующий явного математического манипулирования

данными. Используется только «оценка», данная метеорологом. Конечно,

даже в этом случае «оценка» предиктора на самом деле является

результатом мысленного анализа данных. На другом полюсе находится чисто

количественный прибор, который не требует дальнейшего анализа. Это чисто

механические процедуры, которые дают на выходе количественные результаты.

Все формальные процедуры прогнозирования предполагают

перенос прошлого опыта в неопределенное будущее. Таким образом, все они

основаны на предположении, что условия, породившие данные прошлого, неотличимы

от условий будущего. Исключение составляют только те переменные, которые точно

определены моделью прогнозирования. Например, если построить прогноз

эффективности работы сотрудника, основываясь исключительно на наборе баллов,

присвоенных ему по результатам тестов при приеме на работу, то естественно предположить,

что оценка эффективности работы каждого сотрудника будет зависеть исключительно

от этих баллов. В реальности такое предположение о неразличимости прошлого и

будущего не выполняется в полной мере. Поэтому полученный прогноз будет

неточным, если он не будет изменен на основе оценки, сделанной прогнозистом.

Понимание того, что аппарат прогнозирования работает с данными, полученными в результате природных событий, приводит к определению следующих пяти этапов процесса прогнозирования:

- сбор данных

- уменьшение или сжатие данных

- построение и оценка модели

- Экстраполяция выбранной модели (фактический прогноз).

- оценка полученного прогноза.

Шаг 1, сбор данных, заключается в получении нужных данных и

обеспечении их точности. Этот шаг часто является самой сомнительной частью

всего процесса прогнозирования, и в то же время его труднее всего проверить,

потому что последующие шаги могут быть так же легко выполнены с данными,

которые либо соответствуют изучаемой проблеме, либо нет. Всякий раз, когда в

организации необходимо получить определенные данные, их сбор и проверка

сопровождаются множеством различных проблем.

Шаг 2, сокращение или обобщение данных, часто необходим,

поскольку для прогнозирования собрано слишком много или слишком мало исходных

данных. Некоторые данные могут не иметь прямого отношения к рассматриваемой

проблеме и лишь снижать точность прогноза. Другие данные могут иметь отношение

к проблеме, но только в контексте конкретного исторического периода. Например,

при прогнозировании продаж малолитражных автомобилей целесообразно использовать

только данные о продажах автомобилей с момента введения нефтяного эмбарго в

1970-х годах, а не данные за последние 50 лет.

Шаг 3, построение и оценка модели, заключается в выборе

модели прогноза, которая наилучшим образом соответствует специфике собранных

данных, в смысле минимизации ошибки прогноза. Чем проще модель, тем лучше она

будет восприниматься менеджерами компании, ответственными за принятие решений,

и тем выше их доверие к полученному прогнозу. Часто предпочтение следует

отдавать не более сложному подходу к прогнозированию, обеспечивающему чуть

большую точность, а более простому, понятному для менеджеров компании. Если

выбранный метод будет поддержан менеджерами, результаты прогнозирования будут

активно ими использоваться. Из этого можно сделать вывод, что оценка должна

быть обязательно включена в процесс отбора.

На этапе 4, экстраполяция выбранной модели, целью является

фактическое получение желаемого прогноза, поскольку необходимые данные уже

собраны и, возможно, сокращены, а подходящая модель прогноза определена. Для

проверки точности полученных результатов прогнозы часто применяются к более

поздним периодам, для которых исследуемые величины уже известны. Затем

наблюдаемые ошибки анализируются определенным образом. Эта процедура описана

ниже в описании шага 5.

Шаг 5, оценка полученного прогноза, заключается в сравнении

рассчитанных значений с реально наблюдаемыми значениями. Для этого из набора

анализируемых данных обычно исключается часть самой последней текущей

информации. После того как модель прогнозирования подобрана, делается прогноз

на эти периоды и полученные результаты сравниваются с известными наблюдаемыми

значениями. В некоторых методах прогнозирования абсолютные значения ошибок

суммируются, и либо эта сумма, либо коэффициент этой суммы, деленный на

количество прогнозных значений, представляется как значение средней ошибки прогноза.

В других процедурах используется сумма квадратов ошибок, которая затем

сравнивается с аналогичными цифрами, полученными для альтернативных методов

прогнозирования. Некоторые методы отслеживают и отмечают величину предельных

ошибок в течение прогнозного периода.

Управление процессом прогнозирования

В процессе прогнозирования обязательно должны быть

задействованы способности и здравый смысл руководства. Специалист, занимающийся

прогнозированием, должен рассматриваться как советник руководителя, а не как

оператор устройства, автоматически принимающего решения. К сожалению, это

наиболее распространенная ситуация, встречающаяся на практике, особенно с

появлением компьютеров. Повторимся, что количественный аппарат в процессе

прогнозирования должен восприниматься (чем он, собственно, и является) как

инструмент, используемый менеджером для принятия оптимального решения.

Эффективность и степень использования прогнозирования можно

повысить, если руководство будет относиться к нему более реалистично. Прогнозирование

не следует рассматривать как форму пророчества, а скорее как лучший способ

выявления и экстраполяции существующих закономерностей или взаимосвязей с целью

предсказания. При таком отношении ошибки прогнозирования рассматриваются как

неизбежные, а обстоятельства, приведшие к ним, обязательно изучаются.

Поэтому, чтобы адекватно управлять процессом

прогнозирования, необходимо ответить на несколько ключевых вопросов.

- Зачем нужен прогноз?

- Кто будет использовать прогноз и каковы основные требования?

- Какой уровень — отдельных компонентов или совокупных показателей — требуется и каковы соответствующие сроки?

- Какие данные имеются в наличии и будут ли они достаточными для получения необходимого прогноза?

- Сколько стоит сделать прогноз?

- Какова ожидаемая точность прогноза?

- Будет ли прогноз своевременным, чтобы поддержать процесс принятия решений?

- Понятно ли эксперту, делающему прогноз, как он будет использоваться в бизнесе?

Цель составления прогноза — уменьшить степень неопределенности,

в рамках которой менеджер должен принимать решения. Эта цель диктует два

основных правила, которым должен следовать процесс прогнозирования.

Прогнозы должны быть технически корректными и давать прогнозы, достаточно точные для удовлетворения потребностей бизнеса.

Процесс прогнозирования и его результаты должны быть представлены руководству достаточно эффективно, чтобы обеспечить использование прогнозов в процессе принятия решений на благо компании. Результаты прогноза также должны быть взвешены с точки зрения затрат/выгод.

Таким образом, процесс разработки прогнозов называется

прогнозированием. Прогноз — это научно обоснованное суждение о возможных

состояниях объекта в будущем, об альтернативных путях и условиях его

существования. Прогнозирование управленческих решений наиболее тесно связано с

планированием. План и прогноз являются взаимодополняющими этапами планирования,

при этом план как ведущий элемент управления играет решающую роль.

Прогнозирование в системе управления — это предплановая разработка многомерных

моделей развития объекта управления. Сроки, объем работ, числовые

характеристики объекта и другие показатели в прогнозе носят вероятностный

характер и обязательно предусматривают возможность корректировок.

Целью прогнозирования управленческих решений является

получение научно обоснованных вариантов тенденций изменения показателей

качества, элементов затрат и других показателей, используемых при разработке

стратегических планов и научно-исследовательских и опытно-конструкторских работ

(НИОКР), а также при разработке общей системы управления.

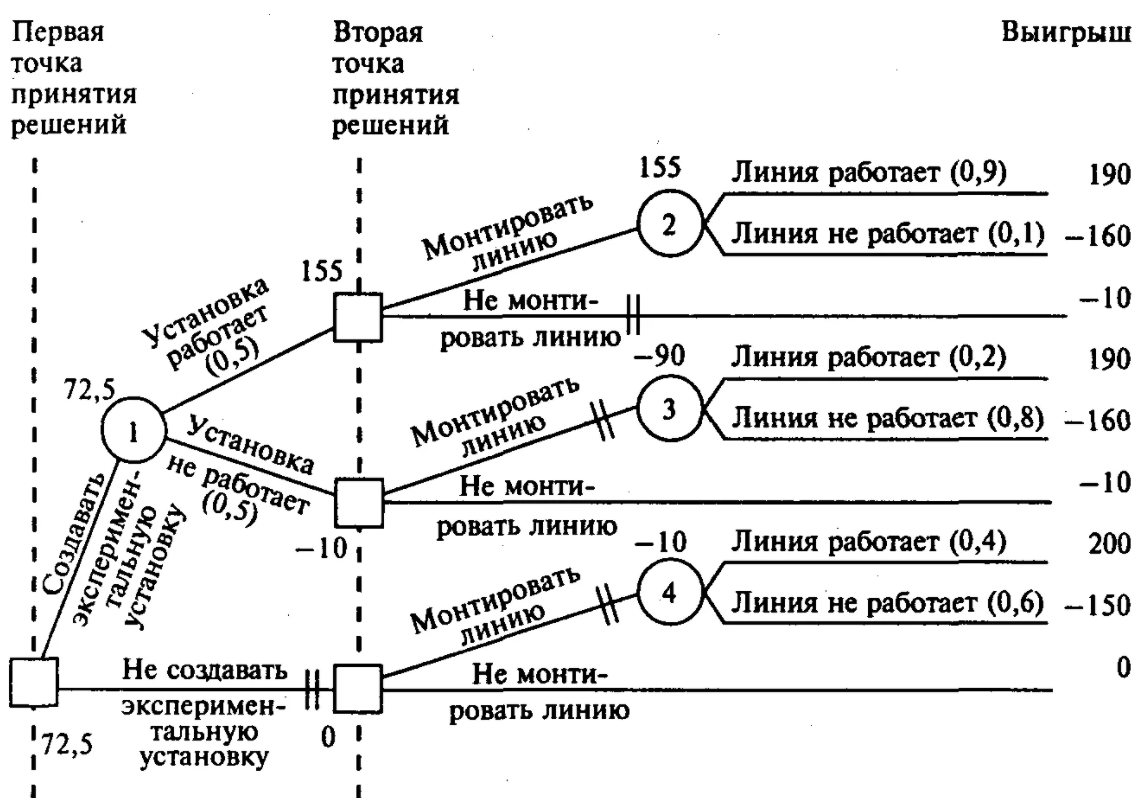

Анализ практического применения метода дерева решений при принятии управленческих решений в компании «Чита-Спецстрой»

Разработка конкурентоспособной системы управления

подразумевает разработку таких управленческих решений, которые обеспечили бы

успех компании на выбранном сегменте рынка. Применение процессного управления к

этой задаче подразумевает проведение серии компьютерных экспериментов для

определения оптимального решения, которое обеспечит желаемый результат —

максимизацию прибыли. Для этого необходимо внедрить автоматизированную

информационную систему.

Проект автоматизации системы управления может быть

реализован в соответствии с двумя альтернативами:

- Получение компьютерного оборудования;

- Аренда компьютерного оборудования.

Для принятия решения мы будем использовать метод дерева

решений. Схема дерева решений очень похожа на схему дерева вероятностей. Он

используется, когда необходимо принять несколько решений в условиях

неопределенности, когда каждое решение зависит от результатов предыдущего или

от результатов тестирования. Чтобы создать «дерево» решений,

необходимо нарисовать «ствол» и «ветви», которые

представляют структуру проблемы. Деревья» расположены слева направо.

Ветви» показывают возможные альтернативные решения, которые могут быть

приняты, и возможные результаты, вытекающие из этих решений. На диаграмме

используются два типа «ветвей»: во-первых, пунктирные линии,

соединяющие квадраты возможных решений, и, во-вторых, сплошные линии,

соединяющие круги возможных исходов.

Квадратные «узлы» обозначают места, где

принимается решение, круглые «узлы» обозначают возникновение исходов.

Поскольку лицо, принимающее решение, не имеет влияния на наступление исходов,

ему остается только рассчитать вероятность их наступления. После того как все

решения и их результаты перечислены на «дереве», каждый из вариантов

рассчитывается, и в конце прописывается его денежный доход. Все затраты,

вызванные принятым решением, возлагаются на соответствующую «ветвь».

Невозможно предсказать рост бизнеса «Чита

Спецстрой» на ближайшие четыре года, но можно разделить его на

значительный, средний и незначительный.

Вероятность значительного роста объема в первый год после

установки компьютера составляет 0,6; среднего и незначительного роста — 0,3 и

0,1 соответственно. В последующие три года рост можно оценить как значительный

и незначительный. По оценкам, если рост значителен в первый год, вероятность

того, что он останется таким же в последующие три года, составляет 0,75.

Средний рост в первый год переходит в незначительный рост в последующие годы с

вероятностью 0,5. А незначимость остается неизменной с вероятностью 0,9.

Прогнозирование — наиболее сложная деятельность в системе экономической

деятельности.

Различия в горизонте форсайт-работы отражаются на характере

корпоративного планирования: стратегическое планирование основано на средне- и

долгосрочных прогнозах, в то время как текущее оперативное планирование

основано на краткосрочных прогнозах.

В предвидении будущего предприятия форсайт, с одной стороны,

переходит в планирование, а с другой — является его неотъемлемой частью,

используется на различных этапах реализации плановой деятельности.

По своему составу прогнозирование шире, чем планирование,

поскольку включает не только показатели деятельности компании, но и

разнообразные данные о ее внешней среде.

Методы прогнозирования также можно разделить на

количественные и качественные. Качественные не требуют математического

манипулирования данными. Количественные не требуют дополнительной оценки.

В процессе прогнозирования можно выделить следующие пять

этапов.

- Сбор данных;

- Сокращение или сжатие данных;

- Моделирование и оценка;

- Экстраполяция выбранной модели;

- Оценка полученного прогноза.

Успех прогнозирования зависит от следующих условий:

количества и качества информации о прогнозируемом процессе, объекте управления;

правильности постановки задачи прогнозирования и обоснованности выбора метода

ее решения; наличия необходимых вычислительных средств и вычислительного

устройства, соответствующего выбранному методу.

Выбор конкретного метода — одна из важнейших задач в

прогнозировании. Для выбора наиболее подходящего метода прогнозирования на

этапе прогнозирования необходимо структурировать и проанализировать информацию

по предмету прогноза (оценить полноту, согласованность, сопоставимость и

адекватность данных, точность и надежность информации).

Цель составления прогноза — уменьшить степень

неопределенности, в рамках которой менеджер должен принимать решения.

В аналитической части работы рассмотрена компания

«Чита-Спецстрой». Эта компания планирует расширить свою деятельность.

Для повышения конкурентоспособности компании необходимо разработать эффективный

механизм поиска оптимальных управленческих решений.

При принятии решений с использованием метода дерева автор

придерживался следующей последовательности:

- Определил все возможные решения в данной ситуации.

- для каждого из них определяет его возможные исходы.

- для каждого решения и его результатов я рассчитал возможный доход.

Наиболее удобной формой представления этих шагов является таблица доходов. Лицо, принимающее решение, должно выбрать правило принятия решения, которое лучше всего соответствует ситуации. Выбранное правило определяет выбор решения.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

- Здесь темы рефератов по менеджменту

Читайте дополнительные лекции:

- Инспекционный контроль систем менеджмента

- Маркетинг консалтинговых услуг

- Роль руководителя при принятии управленческого решения

- Аутсорсинг управления риском

- Особенности организационных форм инновационной деятельности

- Организационное поведение руководителя

- Критерии прогнозирования

- Критерии принятия управленческих решений

- Теории мотивации в менеджменте

- Необходимость организационных изменений

Ксения Вадимовна Дерюгина

Эксперт по предмету «Менеджмент»

Задать вопрос автору статьи

Прогнозирование при принятии решений

Неопределенность внешней среды ставит организацию в такие условия, что при принятии решений прогнозирование становится необходимым.

Определение 1

Прогнозирование – это разработка прогнозов (научно обоснованных суждений о будущих состояниях исследуемого объекта, об альтернативах развития, сроках жизни и т.д.).

Прогнозирование при принятии решений означает оценку перспектив развития ситуации, которые могут сложиться после реализации решения. Прогнозирование основывается на анализе текущей ситуации в организации и во внешней среде. Цель прогнозирования – определить тенденции, которые воздействуют на организацию и рынок. В зависимости от области рассмотрения прогнозирование делят на следующие типы:

![]()

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Получить скидку 4 500 ₽

- экономическое (описывают общее состояние экономики на определенный период);

- технологическое (описывают будущие технологии, нововведения с точки зрения эффективности, трудоемкости, экономичности и т.д.);

- конкурентное (описывают стратегию поведения конкурентов на рынке, их долю рынка, уровень продаж, новые товары и т.д.);

- о состоянии товарного рынка (описывают положение на рынке с точки зрения влияния политики, экономики, экологии, уровня дохода потребителей, демографии и т.д.);

- социальное (описывает отношение потребителей к организации, товару).

Определение 2

Источники для составления прогнозов – это информация, полученная из бухгалтерской отчетности, статистические данные, оперативные данные, научно-техническая документация, лицензии, патенты, внешние источники информации (СМИ, интернет).

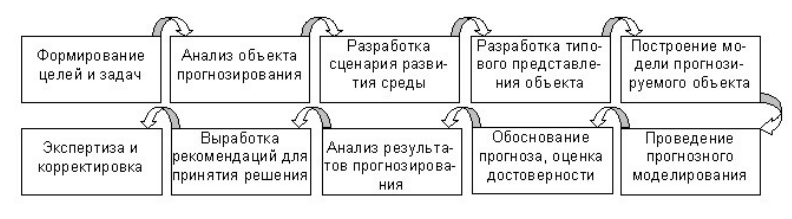

Основные этапы прогнозирования представлены на схеме.

Рисунок 1.

«Моделирование и прогнозирование при принятии решений» 👇

Существует много типов прогнозирования, все существующие методы принято делить на три группы:

- количественные;

- качественные;

- неформальные.

Рисунок 2.

Количественные методы включают:

- математические методы (экстраполяция, анализ временных рядов, анализ динамических рядов),

- причинно-следственное моделирование.

Качественные методы используются, когда нет полной информации о ситуации. Основа данной группы методов – экспертные оценки. Сюда включают:

- эвристические, экспертные методы;

- прогнозирование по аналогии;

- логическое прогнозирование;

- функционально-логическое прогнозирование.

Экспертные методы применяются во всех категориях менеджмента. Эксперты являются профессионалами в какой-либо области и оценивают ситуацию на основе своего опыта и интуиции.

Прогнозирование по аналогии используется очень часто. Если есть аналогия между текущей ситуацией и предыдущей, можно предсказать, как будет развиваться текущая ситуация.

Неформальные методы прогнозирования основаны на информации, которая собирается разными путями: вербальной, письменной, полученной в результате шпионажа.

Моделирование в ходе принятия решений

Моделирование ситуаций – широко используемый метод, помогающий принимать управленческие решения. Моделирование подразумевает исследование проблемы с помощью построения модели, изучения ее свойств и поведения. После всестороннего анализа модели полученные сведения переносятся на реальную ситуацию. Модель является абстрактным объектом, который приводят в соответствие с исследуемой ситуацией.

При принятии решений используют следующие типы моделирования:

- концептуальное (модели – это схемы, которые отражают представления о том, какие переменные в ситуации наиболее существенны для принятия решения и как они взаимодействуют, какие между ними связи);

- математическое (ситуация представляется в виде формулы, набора математических символов и выражений; такие модели удобны для количественного анализа, они показывают влияние элементов внутри ситуации на конечное решение);

- имитационное (с помощью компьютера воспроизводят алгоритм работы сложных систем или объектов во времени, имитируется их поведение, составные элементы; при этом сохраняется структура объекта, последовательность процессов также соблюдается).

Построение любой модели включает в себя несколько этапов:

- Описание объекта. Это предварительное описание, которое максимально приближено к реальным параметрам. Данный этап – основа для последующих описаний.

-

Формализация объекта. На основе описания выделяются наиболее важные характеристики объекта, которые влияют на его работу. Затем определяют управляемые параметры и те, которые не поддаются контролю. Выделяют систему ограничений, строится схема или математическая функция. Таким образом словесное описание заменяется абстрактным (формальным) и упорядоченным.

3. Проверка адекватности. Проводятся расчеты, по их результатам принимают решение о применении модели на практике, либо о корректировке модели. - Корректировка. Сведения об объекте уточняют, корректируют параметры абстрактной модели. Затем снова проводится оценка адекватности.

- Оптимизация. При соблюдении параметров адекватности модель стараются упростить. Таким образом можно получить более простую модель, но работающую по тем же принципам. Меняется форма модели, но не содержание. Основные показатели для оптимизации: затраты ресурсов, время на исследование, время для принятия решения с помощью модели.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

Ошибка прогнозирования: виды, формулы, примеры

Ошибка прогнозирования — это такая величина, которая показывает, как сильно прогнозное значение отклонилось от фактического. Она используется для расчета точности прогнозирования, что в свою очередь помогает нам оценивать как точно и корректно мы сформировали прогноз. В данной статье я расскажу про основные процентные «ошибки прогнозирования» с кратким описанием и формулой для расчета. А в конце статьи я приведу общий пример расчётов в Excel. Напомню, что в своих расчетах я в основном использую ошибку WAPE или MAD-Mean Ratio, о которой подробно я рассказал в статье про точность прогнозирования, здесь она также будет упомянута.

В каждой формуле буквой Ф обозначено фактическое значение, а буквой П — прогнозное. Каждая ошибка прогнозирования (кроме последней!), может использоваться для нахождения общей точности прогнозирования некоторого списка позиций, по типу того, что изображен ниже (либо для любого другого подобной детализации):

Алгоритм для нахождения любой из ошибок прогнозирования для такого списка примерно одинаковый: сначала находим ошибку прогнозирования по одной позиции, а затем рассчитываем общую. Итак, основные ошибки прогнозирования!

MPE — Mean Percent Error

MPE — средняя процентная ошибка прогнозирования. Основная проблема данной ошибки заключается в том, что в нестабильном числовом ряду с большими выбросами любое незначительное колебание факта или прогноза может значительно поменять показатель ошибки и, как следствие, точности прогнозирования. Помимо этого, ошибка является несимметричной: одинаковые отклонения в плюс и в минус по-разному влияют на показатель ошибки.

- Для каждой позиции рассчитывается ошибка прогноза (из факта вычитается прогноз) — Error

- Для каждой позиции рассчитывается процентная ошибка прогноза (ошибка прогноза делится на фактический показатель) — Percent Error

- Находится среднее арифметическое всех процентных ошибок прогноза (процентные ошибки суммируются и делятся на количество) — Mean Percent Error

MAPE — Mean Absolute Percent Error

MAPE — средняя абсолютная процентная ошибка прогнозирования. Основная проблема данной ошибки такая же, как и у MPE — нестабильность.

- Для каждой позиции рассчитывается абсолютная ошибка прогноза (прогноз вычитается из факта по модулю) — Absolute Error

- Для каждой позиции рассчитывается абсолютная процентная ошибка прогноза (абсолютная ошибка прогноза делится на фактический показатель) — Absolute Percent Error

- Находится среднее арифметическое всех абсолютных процентных ошибок прогноза (абсолютные процентные ошибки суммируются и делятся на количество) — Mean Absolute Percent Error

Вместо среднего арифметического всех абсолютных процентных ошибок прогноза можно использовать медиану числового ряда (MdAPE — Median Absolute Percent Error), она наиболее устойчива к выбросам.

WMAPE / MAD-Mean Ratio / WAPE — Weighted Absolute Percent Error

WAPE — взвешенная абсолютная процентная ошибка прогнозирования. Одна из «лучших ошибок» для расчета точности прогнозирования. Часто называется как MAD-Mean Ratio, то есть отношение MAD (Mean Absolute Deviation — среднее абсолютное отклонение/ошибка) к Mean (среднее арифметическое). После упрощения дроби получается искомая формула WAPE, которая очень проста в понимании:

- Для каждой позиции рассчитывается абсолютная ошибка прогноза (прогноз вычитается из факта, по модулю) — Absolute Error

- Находится сумма всех фактов по всем позициям (общий фактический объем)

- Сумма всех абсолютных ошибок делится на сумму всех фактов — WAPE

Данная ошибка прогнозирования является симметричной и наименее чувствительна к искажениям числового ряда.

Рекомендуется к использованию при расчете точности прогнозирования. Более подробно читать здесь.

RMSE (as %) / nRMSE — Root Mean Square Error

RMSE — среднеквадратичная ошибка прогнозирования. Примерно такая же проблема, как и в MPE и MAPE: так как каждое отклонение возводится в квадрат, любое небольшое отклонение может значительно повлиять на показатель ошибки. Стоит отметить, что существует также ошибка MSE, из которой RMSE как раз и получается путем извлечения корня. Но так как MSE дает расчетные единицы измерения в квадрате, то использовать данную ошибку будет немного неправильно.

- Для каждой позиции рассчитывается квадрат отклонений (разница между фактом и прогнозом, возведенная в квадрат) — Square Error

- Затем рассчитывается среднее арифметическое (сумма квадратов отклонений, деленное на количество) — MSE — Mean Square Error

- Извлекаем корень из полученного результат — RMSE

- Для перевода в процентную или в «нормализованную» среднеквадратичную ошибку необходимо:

- Разделить на разницу между максимальным и минимальным значением показателей

- Разделить на разницу между третьим и первым квартилем значений показателей

- Разделить на среднее арифметическое значений показателей (наиболее часто встречающийся вариант)

MASE — Mean Absolute Scaled Error

MASE — средняя абсолютная масштабированная ошибка прогнозирования. Согласно Википедии, является очень хорошим вариантом для расчета точности, так как сама ошибка не зависит от масштабов данных и является симметричной: то есть положительные и отрицательные отклонения от факта рассматриваются в равной степени.

Важно! Если предыдущие ошибки прогнозирования мы могли использовать для нахождения точности прогнозирования некого списка номенклатур, где каждой из которых соответствует фактическое и прогнозное значение (как было в примере в начале статьи), то данная ошибка для этого не предназначена: MASE используется для расчета точности прогнозирования одной единственной позиции, основываясь на предыдущих показателях факта и прогноза, и чем больше этих показателей, тем более точно мы сможем рассчитать показатель точности. Вероятно, из-за этого ошибка не получила широкого распространения.

Здесь данная формула представлена исключительно для ознакомления и не рекомендуется к использованию.

Суть формулы заключается в нахождении среднего арифметического всех масштабированных ошибок, что при упрощении даст нам следующую конечную формулу:

Также, хочу отметить, что существует ошибка RMMSE (Root Mean Square Scaled Error — Среднеквадратичная масштабированная ошибка), которая примерно похожа на MASE, с теми же преимуществами и недостатками.

Это основные ошибки прогнозирования, которые могут использоваться для расчета точности прогнозирования. Но не все! Их очень много и, возможно, чуть позже я добавлю еще немного информации о некоторых из них. А примеры расчетов уже описанных ошибок прогнозирования будут выложены через некоторое время, пока что я подготавливаю пример, ожидайте.

Об авторе

HeinzBr

Автор статей и создатель сайта SHTEM.RU

Основной задачей при управлении запасами является определение объема пополнения, то есть, сколько необходимо заказать поставщику. При расчете этого объема используется несколько параметров — сколько будет продано в будущем, за какое время происходит пополнение, какие остатки у нас на складе и какое количество уже заказано у поставщика. То, насколько правильно мы определим эти параметры, будет влиять на то, будет ли достаточно товара на складе или его будет слишком много. Но наибольшее влияние на эффективность управления запасами влияет то, насколько точен будет прогноз. Многие считают, что это вообще основной вопрос в управлении запасами. Действительно, точность прогнозирования очень важный параметр. Поэтому важно понимать, как его оценивать. Это важно и для выявления причин дефицитов или неликвидов, и при выборе программных продуктов для прогнозирования продаж и управления запасами.

В данной статье я представила несколько формул для расчета точности прогноза и ошибки прогнозирования. Кроме этого, вы сможете скачать файлы с примерами расчетов этого показателя.

Статистические методы

Для оценки прогноза продаж используются статистические оценки Оценка ошибки прогнозирования временного ряда. Самый простой показатель – отклонение факта от прогноза в количественном выражении.

В практике рассчитывают ошибку прогнозирования по каждой отдельной позиции, а также рассчитывают среднюю ошибку прогнозирования. Следующие распространенные показатели ошибки относятся именно к показателям средних ошибок прогнозирования.

К ним относятся:

MAPE – средняя абсолютная ошибка в процентах

где Z(t) – фактическое значение временного ряда, а  – прогнозное.

– прогнозное.

Данная оценка применяется для временных рядов, фактические значения которых значительно больше 1. Например, оценки ошибки прогнозирования энергопотребления почти во всех статьях приводятся как значения MAPE.

Если же фактические значения временного ряда близки к 0, то в знаменателе окажется очень маленькое число, что сделает значение MAPE близким к бесконечности – это не совсем корректно. Например, фактическая цена РСВ = 0.01 руб/МВт.ч, a прогнозная = 10 руб/МВт.ч, тогда MAPE = (0.01 – 10)/0.01 = 999%, хотя в действительности мы не так уж сильно ошиблись, всего на 10 руб/МВт.ч. Для рядов, содержащих значения близкие к нулю, применяют следующую оценку ошибки прогноза.

MAE – средняя абсолютная ошибка

.

.

Для оценки ошибки прогнозирования цен РСВ и индикатора БР корректнее использовать MAE.

После того, как получены значения для MAPE и/или MAE, то в работах обычно пишут: «Прогнозирование временного ряда энергопотребления с часовым разрешение проводилось на интервале с 01.01.2001 до 31.12.2001 (общее количество отсчетов N ~ 8500). Для данного прогноза значение MAPE = 1.5%». При этом, просматривая статьи, можно сложить общее впечатление об ошибки прогнозирования энергопотребления, для которого MAPE обычно колеблется от 1 до 5%; или ошибки прогнозирования цен на электроэнергию, для которого MAPE колеблется от 5 до 15% в зависимости от периода и рынка. Получив значение MAPE для собственного прогноза, вы можете оценить, насколько здорово у вас получается прогнозировать.

Кроме указанных методов иногда используют другие оценки ошибки, менее популярные, но также применимые. Подробнее об этих оценках ошибки прогноза читайте указанные статьи в Википедии.

ME – средняя ошибка

Встречается еще другое название этого показателя — Bias (англ. – смещение) демонстрирует величину отклонения, а также — в какую сторону прогноз продаж отклоняется от фактической потребности. Этот индикатор показывает, был ли прогноз оптимистичным или пессимистичным. То есть, отрицательное значение Bias говорит о том, что прогноз был завышен (реальная потребность оказалась ниже), и, наоборот, положительное значение о том, что прогноз был занижен. Цифровое значение показателя определяет величину отклонения (смещения).

MSE – среднеквадратичная ошибка

.

.

RMSE – квадратный корень из среднеквадратичной ошибки

.

.

.

SD – стандартное отклонение

где ME – есть средняя ошибка, определенная по формуле выше.

Примечание. Примеры расчетов данных показателей представлены в файле Excel, который можно скачать, оставив электронный адрес в форме ниже. Скачать пример расчета в Excel >>>

Связь точности и ошибки прогнозирования

В начале этого обсуждения разберемся с определениями.

Ошибка прогноза — апостериорная величина отклонения прогноза от действительного состояния объекта. Если говорить о прогнозе продаж, то это показатель отклонения фактических продаж от прогноза.

Точность прогнозирования есть понятие прямо противоположное ошибке прогнозирования. Если ошибка прогнозирования велика, то точность мала и наоборот, если ошибка прогнозирования мала, то точность велика. По сути дела оценка ошибки прогноза MAPE есть обратная величина для точности прогнозирования — зависимость здесь простая.

Точность прогноза в % = 100% – MAPE, встречается еще название этого показателя Forecast Accuracy. Вы практически не найдете материалов о прогнозировании, в которых приведены оценки именно точности прогноза, хотя с точки зрения здравого маркетинга корректней говорить именно о высокой точности. В рекламных статьях всегда будет написано о высокой точности. Показатель точности прогноза выражается в процентах:

- Если точность прогноза равна 100%, то выбранная модель описывает фактические значения на 100%, т.е. очень точно. Нужно сразу оговориться, что такого показателя никогда не будет, основное свойство прогноза в том, что он всегда ошибочен.

- Если 0% или отрицательное число, то совсем не описывает, и данной модели доверять не стоит.

Выбрать подходящую модель прогноза можно с помощью расчета показателя точность прогноза. Модель прогноза, у которой показатель точность прогноза будет ближе к 100%, с большей вероятностью сделает более точный прогноз. Такую модель можно назвать оптимальной для выбранного временного ряда. Говоря о высокой точности, мы говорим о низкой ошибки прогноза и в этой области недопонимания быть не должно. Не имеет значения, что именно вы будете отслеживать, но важно, чтобы вы сравнивали модели прогнозирования или целевые показатели по одному показателю – ошибка прогноза или точность прогнозирования.

Ранее я использовала оценку MAPE, до тех пор пока не встретила формулу, которую рекомендует Валерий Разгуляев.

Примечание. Примеры расчетов данных показателей представлены в файле Excel, который можно скачать, оставив электронный адрес в форме. Скачать пример расчета в Excel >>>

Оценка ошибки прогноза – формула Валерия Разгуляева (сайт http://upravlenie-zapasami.ru/)

Одной из самых используемых формул оценки ошибки прогнозирования является следующая формула:

где: P – это прогноз, а S – факт за тот же месяц. Однако у этой формулы есть серьезное ограничение — как оценить ошибку, если факт равен нулю? Возможный ответ, что в таком случае D = 100% – который означает, что мы полностью ошиблись. Однако простой пример показывает, что такой ответ — не верен:

|

вариант |

прогноз |

факт |

ошибка прогноза |

|

№1 |

4 |

0 |

100% |

|

№2 |

4 |

1 |

300% |

|

№3 |

1 |

4 |

75% |

Оказывается, что в варианте развития событий №2, когда мы лучше угадали спрос, чем в варианте №1, ошибка по данной формуле оказалась – больше. То есть ошиблась уже сама формула. Есть и другая проблема, если мы посмотрим на варианты №2 и №3, то увидим, что имеем дело с зеркальной ситуацией в прогнозе и факте, а ошибка при этом отличается – в разы!.. То есть при такой оценке ошибки прогноза нам лучше его заведомо делать менее точным, занижая показатель – тогда ошибка будет меньше!.. Хотя понятно, что чем точнее будет прогноз – тем лучше будет и закупка. Поэтому для расчёта ошибки Валерий Разгуляев рекомендует использовать следующую формулу:

В таком случае для тех же примеров ошибка рассчитается иначе:

|

вариант |

прогноз |

факт |

ошибка прогноза |

|

№1 |

4 |

0 |

100% |

|

№2 |

4 |

1 |

75% |

|

№3 |

1 |

4 |

75% |

Как мы видим, в варианте №1 ошибка становится равной 100%, причём это уже – не наше предположение, а чистый расчёт, который можно доверить машине. Зеркальные же варианты №2 и №3 – имеют и одинаковую ошибку, причём эта ошибка меньше ошибки самого плохого варианта №1. Единственная ситуация, когда данная формула не сможет дать однозначный ответ – это равенство знаменателя нулю. Но максимум из прогноза и факта равен нулю, только когда они оба равны нулю. В таком случае получается, что мы спрогнозировали отсутствие спроса, и его, действительно, не было – то есть ошибка тоже равна нулю – мы сделали совершенно точное предсказание.

Визуальный метод – графический

Визуальный метод состоит в том, что мы на график выводим значение прогнозной модели и факта продаж по тем моделям, которые хотим сравнить. Далее сравниваем визуально, насколько прогнозная модель близка к фактическим продажам. Давайте рассмотрим на примере. В таблице представлены две прогнозные модели, а также фактические продажи по этому товару за тот же период. Для наглядности мы также рассчитали ошибку прогнозирования по обеим моделям.

По графикам очевидно, что модель 2 описывает лучше продажи этого товара. Оценка ошибки прогнозирования тоже это показывает – 65% и 31% ошибка прогнозирования по модели 1 и модели 2 соответственно.

Недостатком данного метода является то, что небольшую разницу между моделями сложно выявить — разницу в несколько процентов сложно оценить по диаграмме. Однако эти несколько процентов могут существенно улучшить качество прогнозирования и планирования пополнения запасов в целом.

Использование формул ошибки прогнозирования на практике

Практический аспект оценки ошибки прогнозирования я вывела отдельным пунктом. Это связано с тем, что все статистические методы расчета показателя ошибки прогнозирования рассчитывают то, насколько мы ошиблись в прогнозе в количественных показателях. Давайте теперь обсудим, насколько такой показатель будет полезен в вопросах управления запасами. Дело в том, что основная цель управления запасами — обеспечить продажи, спрос наших клиентов. И, в конечном счете, максимизировать доход и прибыль компании. А эти показатели оцениваются как раз в стоимостном выражении. Таким образом, нам важно при оценке ошибки прогнозирования понимать какой вклад каждая позиция внесла в объем продаж в стоимостном выражении. Когда мы оцениваем ошибку прогнозирования в количественном выражении мы предполагаем, что каждый товар имеет одинаковый вес в общем объеме продаж, но на самом деле это не так – есть очень дорогие товары, есть товары, которые продаются в большом количестве, наша группа А, а есть не очень дорогие товары, есть товары которые вносят небольшой вклад в объем продаж. Другими словами большая ошибка прогнозирования по товарам группы А будет нам «стоить» дороже, чем низкая ошибка прогнозирования по товарам группы С, например. Для того, чтобы наша оценка ошибки прогнозирования была корректной, релевантной целям управления запасами, нам необходимо оценивать ошибку прогнозирования по всем товарам или по отдельной группе не по средними показателями, а средневзвешенными с учетом прогноза и факта в стоимостном выражении.

Пример расчета такой оценки Вы сможете увидеть в файле Excel.

Примечание. Примеры расчетов данных показателей представлены в файле Excel, который можно скачать, оставив электронный адрес в форме. Скачать пример расчета в Excel >>>

При этом нужно помнить, что для оценки ошибки прогнозирования по отдельным позициям мы рассчитываем по количеству, но вот если нам важно понять в целом ошибку прогнозирования по компании, например, для оценки модели, которую используем, то нам нужно рассчитывать не среднюю оценку по всем товарам, а средневзвешенную с учетом стоимостной оценки. Оценку можно брать по ценам себестоимости или ценам продажи, это не играет большой роли, главное, эти же цены (тип цен) использовать при всех расчетах.

Для чего используется ошибка прогнозирования

В первую очередь, оценка ошибки прогнозирования нам необходима для оценки того, насколько мы ошибаемся при планировании продаж, а значит при планировании поставок товаров. Если мы все время прогнозируем продажи значительно больше, чем потом фактически продаем, то вероятнее всего у нас будет излишки товаров, и это невыгодно компании. В случае, когда мы ошибаемся в обратную сторону – прогнозируем продажи меньше чем фактические продажи, с большой вероятностью у нас будут дефициты и компания не дополучит прибыль. В этом случае ошибка прогнозирования служит индикатором качества планирования и качества управления запасами.

Индикатором того, что повышение эффективности возможно за счет улучшения качества прогнозирования. За счет чего можно улучшить качество прогнозирования мы не будем здесь рассматривать, но одним из вариантов является поиск другой модели прогнозирования, изменения параметров расчета, но вот насколько новая модель будет лучше, как раз поможет показатель ошибки прогнозирования или точности прогноза. Сравнение этих показателей по нескольким моделям поможет определить ту модель, которая дает лучше результат.

В идеальном случае, мы можем так подбирать модель для каждой отдельной позиции. В этом случае мы будем рассчитывать прогноз по разным товарам по разным моделям, по тем, которые дают наилучший вариант именно для конкретного товара.

Также этот показатель можно использовать при выборе автоматизированного инструмента для прогнозирования спроса и управления запасами. Вы можете сделать тестовые расчеты прогноза в предлагаемой программе и сравнить ошибку прогнозирования полученного прогноза с той, которая есть у вашей существующей модели. Если у предлагаемого инструмента ошибка прогнозирования меньше. Значит, этот инструмент можно рассматривать для применения в компании. Кроме этого, показатель точности прогноза или ошибки прогнозирования можно использовать как KPI сотрудников, которые отвечают за подготовку прогноза продаж или менеджеров по закупкам, в том случае, если они рассчитывают прогноз будущих продаж при расчете заказа.

Примечание. Примеры расчетов данных показателей представлены в файле Excel, который можно скачать, оставив электронный адрес в форме. Скачать пример расчета в Excel >>>

Если вы хотите повысить эффективность управления запасами и увеличить оборачиваемость товарных запасов, предлагаю изучить мастер-класс «Как увеличить оборачиваемость товарных запасов».

Источник: сайт http://uppravuk.net/