Дата публикации: 25.04.2022 04:54

Налоговая служба обращает внимание налогоплательщиков на наиболее часто допускаемые ошибки при заполнении налоговой декларации по упрощенной системе налогообложения (УСН).

1. Неверно выбирается объект налогообложения – например, согласно уведомлению, был заявлен объект «доходы», декларация по УСН сдана с объектом «доходы, уменьшенные на величину расходов»;

2. Неправомерно представляется налоговая декларация по УСН — без представления соответствующего уведомления что является не допустимым;

3. Допускаются многочисленные технические ошибки при заполнении декларации по УСН:

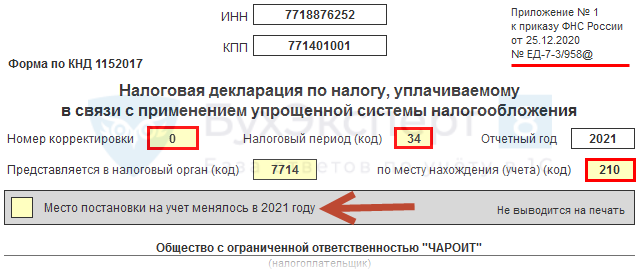

- По указанию номера корректировки: Цифра «—0» говорит о том, что декларация первичная. При представлении уточненной налоговой декларации нужно указывать в поле цифру отличная от нуля (для четвертой ставится номер «—4», для третьей — «—3» и т.п.);

- Раздел 2 заполняется не нарастающим итогом: Все доходы и расходы должны отражаться с нарастающим итогом (за 3 месяца, 6 месяцев, 9 месяцев, за год);

- Неверно указываются налоговые ставки в декларации по УСН в разделе 2.1.1 и 2.2. (ставки должны соответствовать п. 1 и 2 ст. 346.20 НК РФ, а также ст. 8.3 Закона РБ №145-III).

- Допускается неверное заполнения раздела 1 – суммы налога к доплате, указанной в разделе 1 должны строго соответствовать рассчитанным сумме налога (авансовых платежей) раздела 2 по всем срокам уплаты;

- -В строке 102 раздела 2 неверно указывается признак наличия/отсутствия работников. В строке 102 нужно указать один из двух признаков налогоплательщика: код «1» — для ЮЛ и ИП с сотрудниками, код «2» — исключительно для ИП без работников.

- Налоговая база, рассчитываемая в разделе 2, неправомерно уменьшается на сумму убытка прошлых лет при отсутствии такого убытка.

4. Налогоплательщики не заполняют раздел 3 при получении целевых денежных средств, не учитываемые при расчете налогооблагаемой базы (субсидии, гранты и т.д. при соблюдениях определенных условий и требований ст. 251 НК РФ).

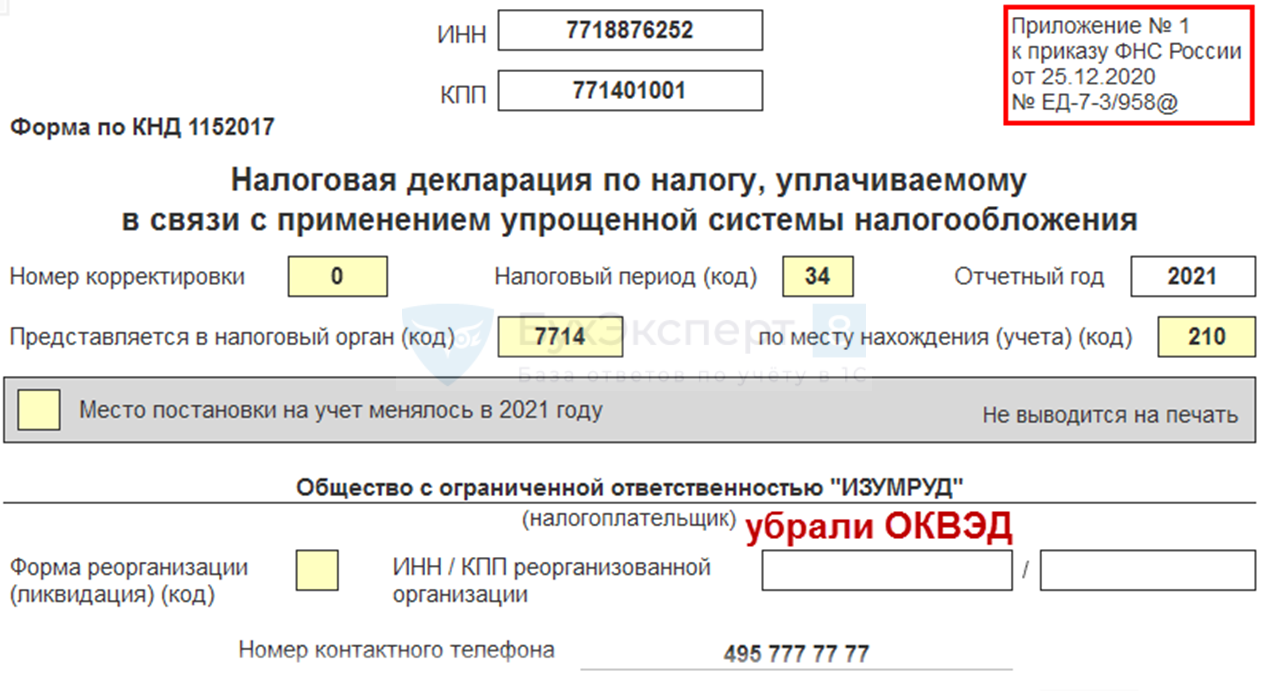

Форма и порядок заполнения налоговой декларации по УСН за 2021 утвержден приказом ФНС от 25.12.2020 № ЕД-7-3/958.

Налоговая служба обращает внимание на необходимость правильного заполнения всех строк и разделов декларации по УСН.

Допущение данных нарушений может повлечь негативные последствия в виде доначисления сумма налога и привлечения к налоговой ответственности в соответствии со ст. 122 НК РФ.

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 23 ноября 2020 г.

Содержание журнала № 23 за 2020 г.

Объект налогообложения по УСН выбирается при переходе на спецрежим. Впоследствии компания вправе менять объект хоть каждый год. Но бывает, что бухгалтер в уведомлении о переходе на УСН по ошибке указывает не тот объект, который потом компания применяет фактически. Есть ли шанс доказать, что налог платился правильно?

Компания применяет не тот объект, который указан в УСН-уведомлении

О том, можно ли применять УСН, если уведомление по форме 26.2-1 подано позже установленного срока, мы писали:

2020, № 23

Как поменять объект налогообложения по УСН

Налоговый кодекс и ФНС оставили единственную лазейку плательщикам, невнимательно заполнившим уведомление о переходе на УСН (форма № 26.2-1) или об изменении объекта (форма 26.2-6): «переиграть» можно, только если не истек срок для подачи документа в инспекцию.

Скажем, вы 25.11.2020 уведомили налоговиков о том, что намереваетесь с 2021 г. перейти на УСН. Причем хотели применять «доходно-расходную» упрощенку, а в соответствующем поле формы 26.2-1 проставили вместо двойки единицу. Время для исправления ошибки у вас есть: не позднее 31 декабря можете подать новое уведомление с указанием верного кода объекта. Не забудьте приложить письмо с пояснениями о том, что ранее поданное уведомление аннулируетсяПисьмо ФНС от 11.09.2020 № СД-4-3/14754.

![]()

Справка

Уведомление о переходе на УСН подается либо в течение 30 календарных дней со дня постановки на учет в ИФНС новой организации/ИП (можно вместе с документами на госрегистрацию), либо на общих основаниях: не позднее 31 декабря года, предшествующего году предполагаемого начала применения упрощенки. Если вы уже применяете УСН и задумали со следующего года изменить объект налогообложения, направить в ИФНС форму 26.2-6 надо также не позднее 31 декабряпп. 1, 2 ст. 346.13, п. 2 ст. 346.14 НК РФ.

Что делать, если ошиблись?

Если не успели исправить ошибку, то исчислять налог при УСН надо согласно данным об объекте, которые указали в уведомлении. В противном случае инспекция доначислит налог по результатам проверки. И суды ее поддержатОбзор практики рассмотрения судами дел, связанных с применением глав 26.2 и 26.5 НК РФ, утв. Президиумом ВС 04.07.2018 (п. 7).

А может ли упрощенец отстоять свою позицию, ссылаясь на то, что налоговики своими действиями или бездействием фактически признали законным применение не того объекта, который указан в уведомлении?

Суды считают, что сам по себе факт уплаты авансовых платежей по неверному КБК и заполнение КУДиР по другому объекту, не тому, который заявлен в форме 26.2-1, не может свидетельствовать об ошибке в уведомлении. И тем более о том, что инспекция знала о фактическом применении компанией другого объекта. Как именно плательщик рассчитывал «упрощенный» налог, инспекторы могут увидеть только в декларации, которая на УСН подается по итогам года и потому не может служить источником информации о выбранном объекте. Такие действия — прямое нарушение установленного НК запрета на изменение объекта задним числом. И если по результатам камеральной проверки декларации налоговики пересчитали обязательства компании по объекту, который она указала в уведомлении о переходе на УСН, то это законноПостановления АС МО от 16.03.2020 № Ф05-1313/2020, от 17.10.2019 № Ф05-17512/2019; 13 ААС от 16.01.2020 № 13АП-35725/2019.

А что, если налоговая несколько лет без вопросов принимала декларации с объектом, измененным, к примеру, с «доходов» на «доходы минус расходы», хотя компания не подавала уведомление по форме 26.2-6? А потом, проверяя очередную такую декларацию, инспекторы вдруг решили пересчитать налог? В этой ситуации может быть применена позиция ВС, которая касается несвоевременного уведомления о переходе на УСНОбзор практики рассмотрения судами дел, связанных с применением глав 26.2 и 26.5 НК РФ, утв. Президиумом ВС 04.07.2018 (п. 1). То есть раз налоговики изначально согласились с тем, что компания изменила объект налогообложения (принимали декларации с новым объектом, не требуя пояснений, проводили сверки с плательщиком и пр.), они утратили право предъявлять претензии в дальнейшемПостановление АС МО от 08.05.2019 № Ф05-4303/2019.

Если налоговая база по декларации с измененным объектом равна нулю, то налоговики могут не предпринять никаких действий, поскольку бюджет не несет потерь. Можно ли это истолковать как согласие налоговой на новый объект? Судьи считают, что нельзя.

Так, суды отклонили довод компании о том, что ИФНС без претензий принимала декларации с измененным объектом. Компания была создана в конце года и за этот год сдала декларацию с нулевыми показателями. В ней был указан объект «доходы минус расходы», хотя при переходе на УСН компания выбрала объект «доходы». Сведений о том, что компания в этом году получила какие-либо доходы, у налоговиков, по-видимому, не было, и указание в декларации неверного объекта оставили без внимания. Сдав декларацию с расчетом налога по ошибочному объекту за следующий год, фирма получила три требования о представлении пояснений и акт камералки с доначислениями. Аналогичная ситуация повторилась и на следующий год. Суд решил: поведение налоговиков не свидетельствовало о том, что они признали работу на «доходно-расходной» УСН правомерной. Компании обоснованно начислили налог исходя из объекта «доходы»Постановление 9 ААС от 05.10.2020 № 09АП-40478/2020.

«Я этого не подписывал!»

Бывает и обратная ситуация, когда фирме приходится доказывать, что объект налогообложения она не меняла.

В одном деле уволенный из-за конфликта с руководством главбух решил поквитаться с работодателем и не отдал новому бухгалтеру флешку с сертификатом ключа ЭП руководителя. Более того, уволенный главбух успел направить в инспекцию по ТКС уведомление об изменении УСН-объекта с «доходы» на «доходы минус расходы». Новый главбух, в уверенности, что компания продолжает работу на «доходной» УСН, подал декларацию с расчетом налога по «доходам». Налоговики пересчитали налог по объекту «доходы минус расходы».

Правда, в этом споре организации удалось доказать, что объект она не меняла, несмотря на то что юридически уведомление по форме 26.2-6 подписал своей электронной подписью директор компании. И факт подписи документа ЭП руководителя налоговикам подтвердил оператор ЭДО.

Однако уволенный главбух воспользовался ЭП директора всего за несколько минут до того, как начал действовать новый сертификат. Компания 10 лет работала на «доходной» УСН. Директор настаивал, что изменять объект не собирался, форму 26.2-6 не подписывал. Судьи решили, что налоговики не опровергли действительное волеизъявление компании (продолжить работу на «доходной» УСН) и не доказали подписание спорного уведомления директором. Кстати, компания ежегодно направляла в ИФНС письмо с подтверждением, что в будущем году будет применять объект «доходы». Такого требования, конечно, нет, но судьи эти письма учлиПостановление 9 ААС от 29.01.2020 № 09АП-64915/2019.

А вот в другом случае предпринимателю не удалось доказать, что представитель перевел его с «доходно-расходной» упрощенки на «доходную» без его ведома. Да это и не волновало ни налоговиков, ни судей. У представителя была доверенность, позволяющая ему подать уведомление об изменении объекта от имени ИП. И значит, бизнесмен должен был исчислять налог при УСН с учетом измененийПостановление АС ВВО от 11.02.2020 № Ф01-8326/2019.

![]()

Совет

Будьте внимательнее с представителями. Если подозреваете, что сотрудник может сделать что-то не то, не стоит оформлять ему доверенность на совершение всех действий от имени компании. А если представитель утратил ваше доверие, отзовите доверенность как можно быстрее. Заявить об отзыве доверенности компания может в произвольной письменной форме. Такое заявление руководитель может подать в инспекцию лично или направить по ТКСПисьмо ФНС от 28.10.2019 № ЕД-4-15/21972@.

* * *

Раньше суды иногда поддерживали плательщиков в ситуации, когда в уведомлении о переходе на УСН указывался один объект, а по факту применялся другой. Но после того как была сформирована позиция ВС по этому вопросу, рассчитывать на подобную логику суда не стоит. Кстати, налог при УСН, ошибочно уплаченный на КБК для объекта «доходы», налоговики должны сами зачесть в счет уплаты налога по «доходно-расходной» упрощенке, и наоборотп. 5 ст. 78 НК РФ.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

УСН — расчет / уплата

2023 г.

2022 г.

2021 г.

Здравствуйте!

Программа 1С:Предприятие 8.3 (8.3.18.1363).

Бухгалтерия предприятия (базовая), редакция 3.0 (3.0.91.36)

ООО с 2019 года была на УСН 6%, с 2021 на ОСНО с НДС. С 2021 начали вести в 1с. За 2020 год не было никакого дохода, только расходы за аренду офиса и выплату зарплат (беспроцентный займ выдавал учредитель).

Нужно подать декларацию УСН за 2020 год, нулевой отчет. Создал отчет «декларация УСН» за 2020 год, но при попытке отправить вылетает ошибка: не указан объект налогообложения УСН. При этом остальные поля ОКТМО 1с не позволяет заполнить.

В чем может быть дело и как это можно исправить? Версия 1С оригинальная, лицензия официально купленна.

г. Ростовская область319 833 балла

Цитата (PumaMoney):С 2021 начали вести в 1с.

т.к вы с 2021 только стали вести уче тв 1С, подозреваю, что ваша программе не в курсе, что в 2020 вы были на УСН

Заполнить и подать уведомление об исчисленных суммах налогов и взносов

Здравствуйте.

Нужно настроить учетную политику на 2020 год в программе.

![]()

geomech, здравствуйте! Вроде указал:

г. Ростовская область319 833 балла

PumaMoney, У вас стоит: Январь 2020 — Общая система налогообложения.

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами

![]()

geomech, блин! Спасибо большое! Что-то реально не обратил внимание. Отчет отправился.

Настя_Д, здравствуйте! Спасибо за ответ!

г. Ростовская область319 833 балла

PumaMoney, рады были помочь. Удачи Вам и будьте здоровы.

Дата публикации: 25.04.2022 04:54

Налоговая служба обращает внимание налогоплательщиков на наиболее часто допускаемые ошибки при заполнении налоговой декларации по упрощенной системе налогообложения (УСН).

1. Неверно выбирается объект налогообложения – например, согласно уведомлению, был заявлен объект «доходы», декларация по УСН сдана с объектом «доходы, уменьшенные на величину расходов»;

2. Неправомерно представляется налоговая декларация по УСН — без представления соответствующего уведомления что является не допустимым;

3. Допускаются многочисленные технические ошибки при заполнении декларации по УСН:

- По указанию номера корректировки: Цифра «—0» говорит о том, что декларация первичная. При представлении уточненной налоговой декларации нужно указывать в поле цифру отличная от нуля (для четвертой ставится номер «—4», для третьей — «—3» и т.п.);

- Раздел 2 заполняется не нарастающим итогом: Все доходы и расходы должны отражаться с нарастающим итогом (за 3 месяца, 6 месяцев, 9 месяцев, за год);

- Неверно указываются налоговые ставки в декларации по УСН в разделе 2.1.1 и 2.2. (ставки должны соответствовать п. 1 и 2 ст. 346.20 НК РФ, а также ст. 8.3 Закона РБ №145-III).

- Допускается неверное заполнения раздела 1 – суммы налога к доплате, указанной в разделе 1 должны строго соответствовать рассчитанным сумме налога (авансовых платежей) раздела 2 по всем срокам уплаты;

- -В строке 102 раздела 2 неверно указывается признак наличия/отсутствия работников. В строке 102 нужно указать один из двух признаков налогоплательщика: код «1» — для ЮЛ и ИП с сотрудниками, код «2» — исключительно для ИП без работников.

- Налоговая база, рассчитываемая в разделе 2, неправомерно уменьшается на сумму убытка прошлых лет при отсутствии такого убытка.

4. Налогоплательщики не заполняют раздел 3 при получении целевых денежных средств, не учитываемые при расчете налогооблагаемой базы (субсидии, гранты и т.д. при соблюдениях определенных условий и требований ст. 251 НК РФ).

Форма и порядок заполнения налоговой декларации по УСН за 2021 утвержден приказом ФНС от 25.12.2020 № ЕД-7-3/958.

Налоговая служба обращает внимание на необходимость правильного заполнения всех строк и разделов декларации по УСН.

Допущение данных нарушений может повлечь негативные последствия в виде доначисления сумма налога и привлечения к налоговой ответственности в соответствии со ст. 122 НК РФ.

|

|||

| CockneyReds

21.04.21 — 16:11 |

Всем привет! Подскажите, как ошибку найти? При выгрузке «Декларация по УСН за 2020 г» пишет ошибка: «При действующей системе налогообложения не допускается заполнение отчета по объектам налогообложения с кодом 1» В отчете смотрел все поля стоят такие же как в прошлом году, прошлая декларация выгружается нормально… Где искать ошибку? Бухгалтерия предприятия, редакция 3.0 (3.0.91.36) |

||

| Джордж1

1 — 21.04.21 — 16:19 |

(0)там 10-к цифр — сделайте ручкми |

||

|

CockneyReds 2 — 21.04.21 — 16:26 |

(1) Как варинат, но вроде как ругается на код по ОКТМО, может кто сталкивался? |

| |

|

TurboConf — расширение возможностей Конфигуратора 1С |

ВНИМАНИЕ! Если вы потеряли окно ввода сообщения, нажмите Ctrl-F5 или Ctrl-R или кнопку «Обновить» в браузере.

Тема не обновлялась длительное время, и была помечена как архивная. Добавление сообщений невозможно.

Но вы можете создать новую ветку и вам обязательно ответят!

Каждый час на Волшебном форуме бывает более 2000 человек.

В статье разберем алгоритм расчета «упрощенного» налога и заполнения декларации УСН «доходы-расходы» и «доходы» за год в программе 1С Бухгалтерия: 8.3:

- откуда в 1С берется информация для расчета;

- в какой последовательности выполнять операции в 1С;

- что и как проверить в программе и т. д.

Содержание

- Сроки уплаты УСН в 2022 году

- Порядок представления декларации по УСН в 2022 году

- Изменения 2021 в декларации по УСН

- Подготовка и формирование декларации по УСН в 1С

Сроки уплаты УСН в 2022 году

Авансовые платежи по налогу платятся до 25 числа первого месяца, следующего за истекшим кварталом (п. 6, 7 ст. 346.21 НК РФ):

- не позднее 25 апреля,

- не позднее 25 июля,

- не позднее 25 октября.

Из-за того, что 25.04 и 25.07 в 2021 году попадают на выходные дни, сроки перечисления авансов по УСН переносятся на ближайший рабочий день:

- 26.04.2021 — за 1 квартал,

- 26.07.2021 — за полугодие,

- 25.10.2021 — за 9 месяцев.

Уплата налога (п. 7 ст. 346.21 НК РФ, п. 1-2 ст. 346.23 НК РФ):

- не позднее 31.03.2022 — для организаций,

- не позднее 04.05.2022 — для ИП (перенос с 30.04.2022, т. к. срок уплаты попадает на выходной день). По сдаче декларации — аналогично.

Календарь бухгалтера на I квартал 2022 года по уплате налогов, сборов

Порядок представления декларации по УСН в 2022 году

Срок (п. 7 ст. 6.1, п. 1 ст. 346.23 НК РФ):

- не позднее 31.03.2022 — для организаций,

- не позднее 04.05.2022 — для ИП (перенос с 30.04.2022, т. к. срок попадает на выходной день).

Форма: Налоговая декларация по налогу, уплачиваемому в связи с применением УСН, Приложение 1 к Приказу ФНС от 25.12.2020 N ЕД-7-3/958@.

Кто обязан представлять: организации-плательщики УСН-налога.

Куда: в ИФНС по месту нахождения организации.

Налоговый период: год.

Вид:

- электронный (п. 3 ст. 80 НК РФ);

- бумажный (Письмо ФНС от 03.12.2013 N ЕД-4-15/21594).

Календарь бухгалтера на I квартал 2022 года по сдаче отчетности

Плательщики УСН, зарегистрированные в декабре, сдают первую декларацию по УСН за этот же год (Федеральный закон от 29.09.2019 N 325-ФЗ, п. 4 ст. 55 НК РФ, Письмо Минфина от 20.12.2019 N 03-11-09/100305).

Санкции за несдачу отчета:

- штраф 5% от суммы УСН по декларации за каждый полный или неполный месяц просрочки —не > 30% от суммы и не < 1 000 руб. (п. 1 ст. 119 НК РФ);

- блокировка расчетного счета, если сдача декларации просрочена на более чем 20 рабочих дней (пп. 1 п. 3, п. 11 ст. 76 НК РФ).

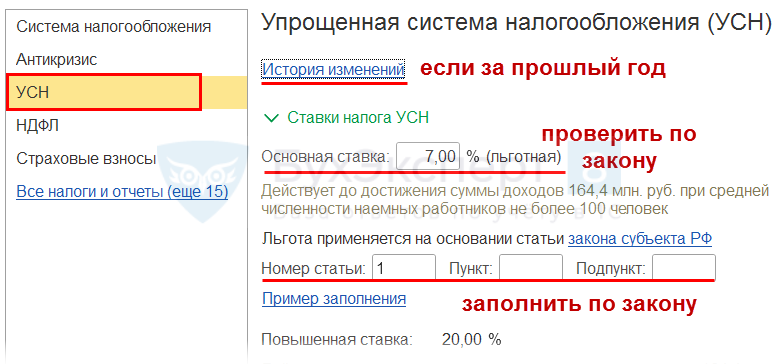

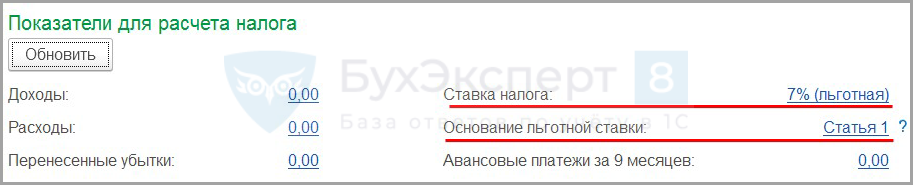

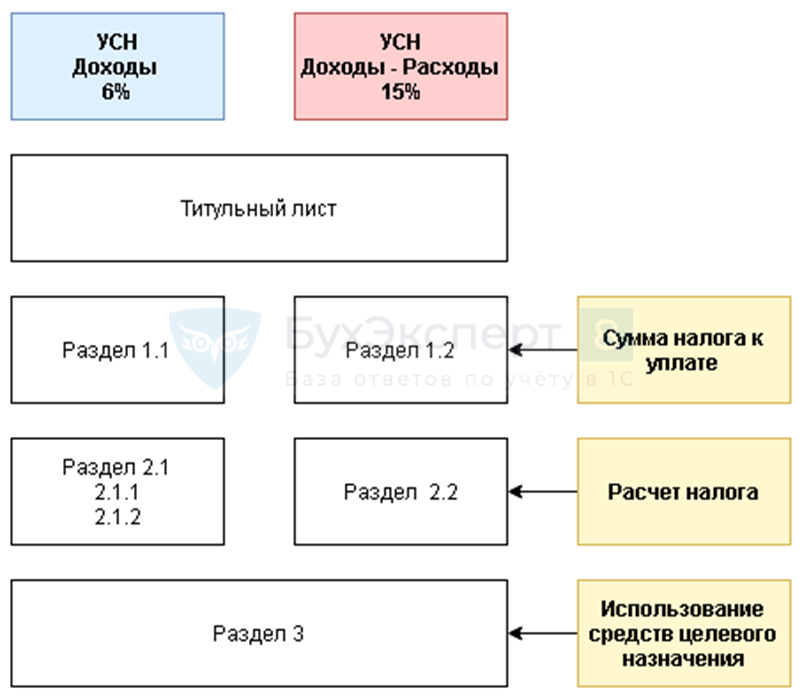

Титульный лист

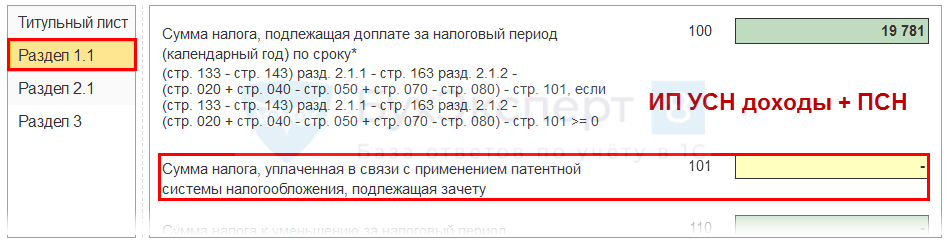

Раздел 1.1

- Добавлена строка 101 – зачет налога по ПСН при утрате права на патент (п. 7 ст. 346.45 НК РФ);

- Заполняется вручную – поле желтого цвета.

Раздел 1.2

- Добавлена строка 101 — зачет налога по ПСН;

- Заполняется вручную — поле желтого цвета.

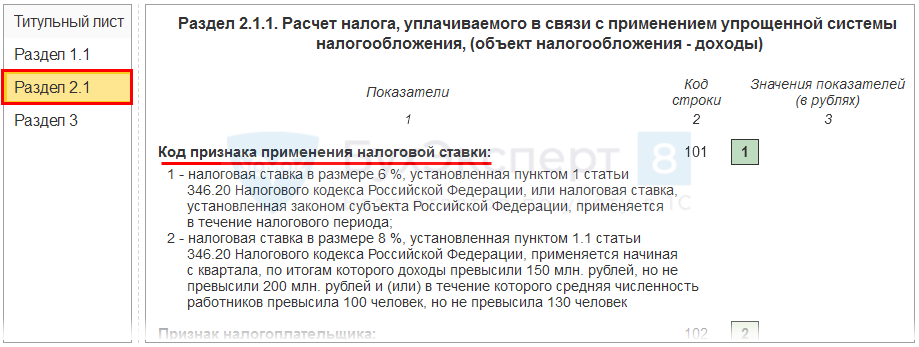

Раздел 2.1

- Добавлена строка 101 — код признака налоговой ставки:

- 1 — общая ставка;

- 2 — повышенная ставка (лимит доходы/работники).

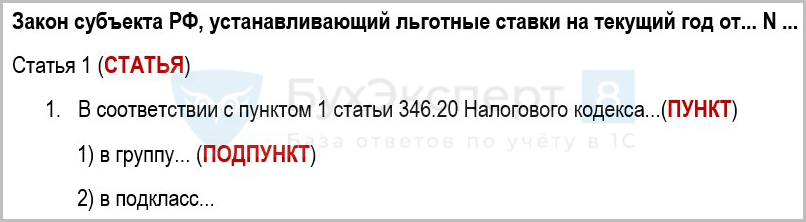

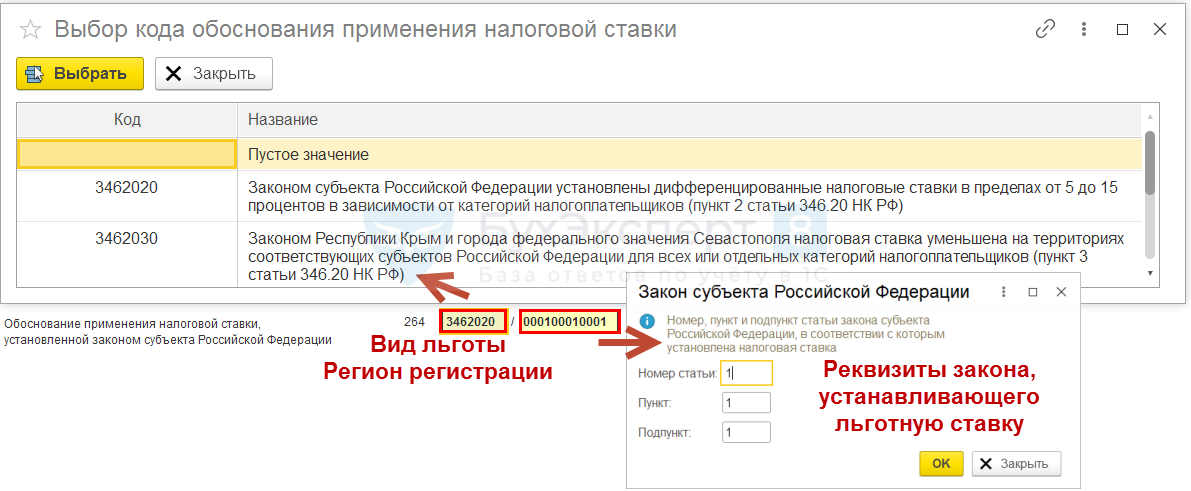

- Добавлена строка 124 — основание применения налоговой ставки по закону субъекта РФ.

Раздел 2.2

Поле Номер статьи можно заполнить в (с релиза 3.0.105.45):

- Главное — Налоги и отчеты — УСН

- Помощнике по УСН в Отчеты — Отчетность по УСН — Основание льготной ставки (в конце года можно заполнить в Помощнике, аналогично УП);

- декларации по УСН доходы-расходы в Раздел 2.2 — стр. 264;

- декларации по УСН доходы в Разделе 2.1 — стр. 124.

Как определить номер статьи, пункт, подпункт:

Разбивки статьи на пункты и подпункты может не быть.

Подготовка и формирование декларации по УСН в 1С

Особенности подсистемы УСН в 1С

Первый этап: подготовка к заполнению декларации по УСН в 1С.

Шаг 1. Обновление программы

Обновите релиз / платформу до актуальной версии. Проверить можно в Главное – О программе.

Шаг 2. Закрытие периода

Закройте период для редактирования для ВСЕХ сотрудников, которые не участвуют в закрытии месяца (Операции – Дата запрета изменения данных).

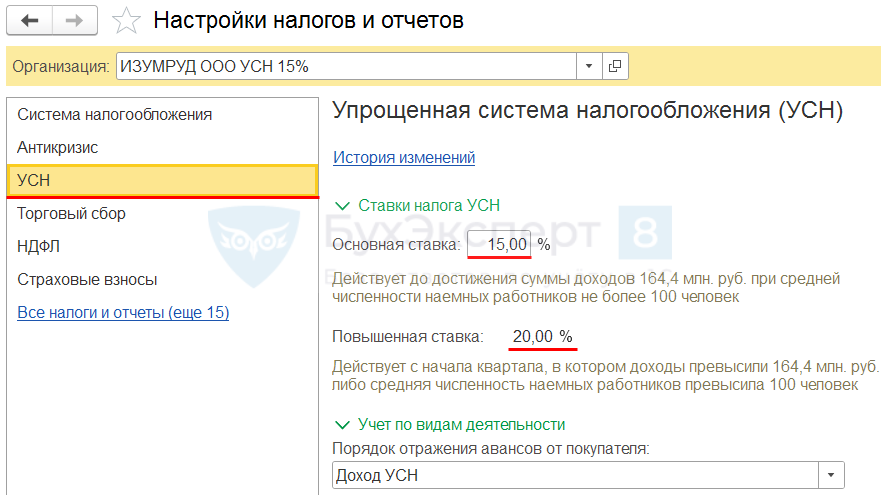

Шаг 3. Проверка настроек

Проверьте настройки в 1С:

- УП, в т. ч. ставку УСН (право на пониженную ставку),

- карточку организации (дату регистрации, коды статистики, подписантов…) и т. д.

Шаг 4. Проверка учета отражения операций

Проверьте корректность данных подсистемы УСН (Отчеты – Анализ учета по УСН). «Провалитесь» в каждую плашку в отчете и проверьте данные, даже пустые поля. Их можно сверить с КУДиР.

Шаг 5. Проверка учета

Выполните дополнительную проверку учетных данных через УО — рекомендуем использовать сохраненные настройки отчета (Отчеты – Универсальный отчет):

- УО по проверке стоимости реализованных товаров в КУДиР

- УО по проверке расходов на оплату труда в КУДиР

- Как проверить расходы по зарплате при УСН?

- Ошибка включения в КУДиР расходов на оплату труда, налогов и взносов

- Как работать с Универсальным отчетом

Шаг 6. Проверка начисления авансов

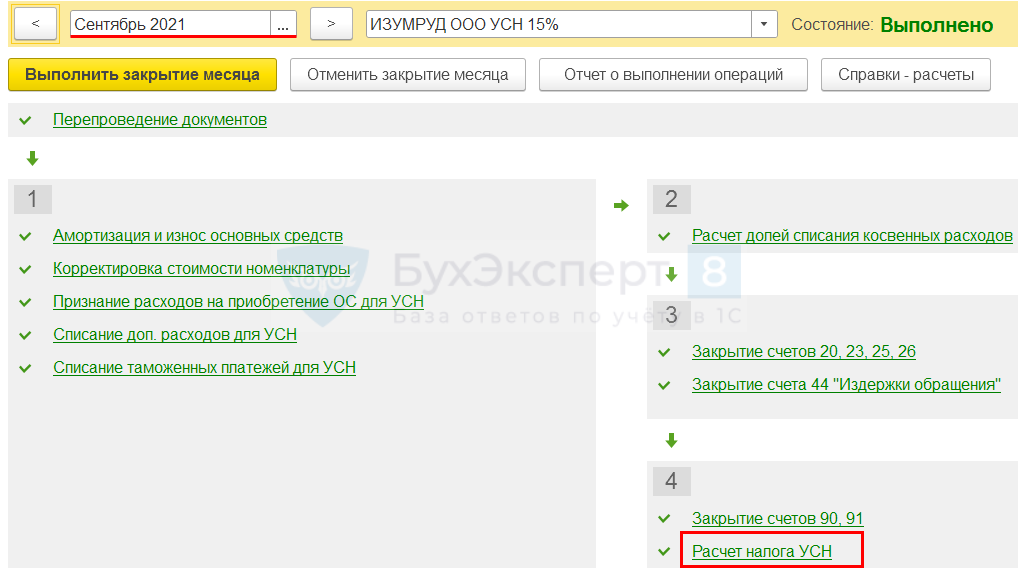

Проверьте начисление авансовых платежей по УСН за 1 квартал, 1 полугодие, 9 месяцев в Операции — Закрытие месяца — Расчет налога при УСН.

Авансы исчисляются по ставке налога, указанной в настройках.

В 1С на текущий момент реализован безопасный подход после повышения ставки с 15% (6%) до 20% (8%): если есть отрицательная разница налоговой базы в пределах одного налогового периода до превышения и после, она принимается равной нулю.

То есть, если после начала применения повышенной ставки налоговая база уменьшилась (увеличились расходы), то уже начисленные авансы не пересчитываются.

Этот вопрос законодательством не урегулирован: есть Письмо ФНС от 24.11.2021 N СД-4-3/16342@, но в нем не раскрыты все моменты заполнения декларации по УСН по данной ситуации. При получении дальнейших разъяснений от чиновников механизм 1С может быть доработан.

Рекомендуем не спешить со сдачей декларации по УСН за 2021.

Внимание! Расчета налога УСН после перехода на повышенную ставку автоматизирован с релиза 3.0.112 от 12.05.2022.

Проверьте начисления авансовых платежей по УСН:

- проводка Дт 99.01.1 Кт 68.12;

- в регистре накопления Расчет налога, уплачиваемого при УСН данные собираются нарастающим итогом.

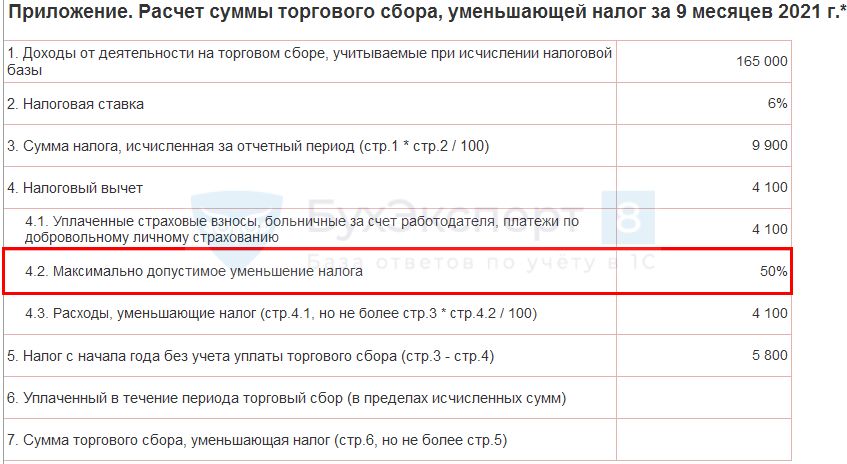

Справка-расчет авансового платежа по налогу УСН за 9 месяцев 2021 поможет в расшифровке расчета:

Дополнительно надо проверить расходы, уменьшающие налог по УСН.

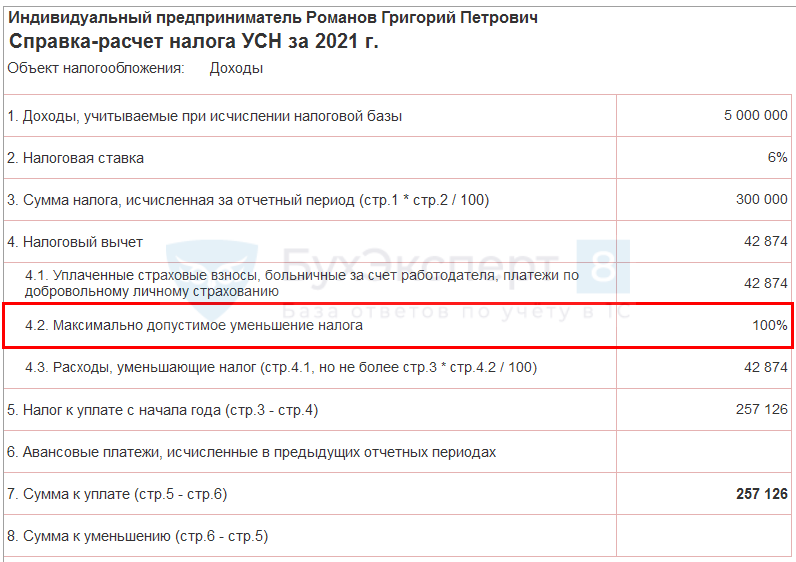

Налог (авансовый платеж) на УСН (доходы) уменьшается НЕ более, чем на 50% на (п. 3.1 ст. 346.21 НК РФ):

- страховые взносы ОПС, ОСС ВНиМ + НСиПЗ, ОМС, уплаченные (в пределах исчисленных сумм) в данном налоговом (отчетном) периоде;

- пособия по временной нетрудоспособности (кроме НСиПЗ) за первые 3 дня (за счет работодателя);

- платежи по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности за первые 3 дня.

ИП БЕЗ РАБОТНИКОВ НА УСН ДОХОДЫ:

- Нет ограничения 50% на уменьшение налога (п. 1 ст. 430 НК РФ).

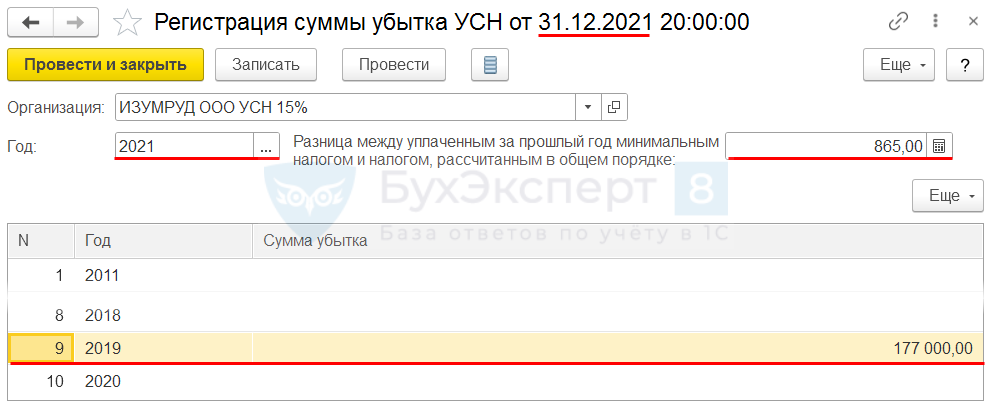

Шаг 7. Перенос налоговых убытков

Зарегистрируйте убытки прошлых лет и разницу по минимальному налогу (УСН доходы-расходы, 15%) в Операции – Регистрация суммы убытка УСН.

Минимальный налог при УСН (доходы-расходы) — это 1% от доходов (346.15, п. 6 ст. 346.18 НК РФ).

Уплачивается, если обычный налог за календарный год меньше минимального налога.

Разницу между уплаченным минимальным налогом и обычным налогом, а также налоговый убыток можно перенести на будущие периоды учесть в УСН-расходах (п. 7 ст. 346.18 НК РФ).

Перенос убытка возможен в течение 10 лет.

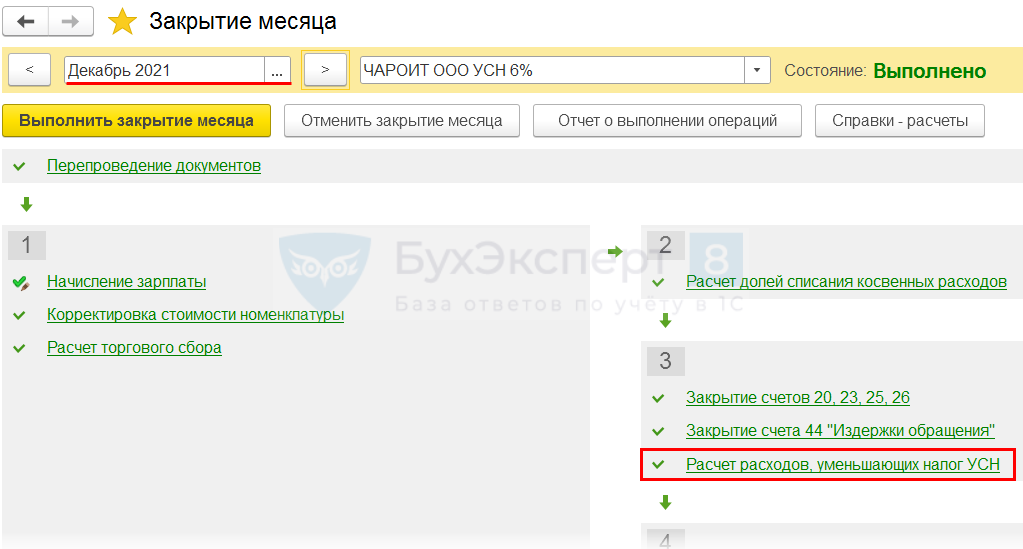

Шаг 8. Закрытие месяца

Закройте месяц — блоки 1-4 в Операции – Закрытие месяца.

При необходимости восстановите последовательность и перепроведите документы в этой же процедуре.

Шаг 9. Проверка ОСВ

Проверьте по общей ОСВ каждый счет с максимальной аналитикой в Отчеты — Оборотно-сальдовая ведомость и убедитесь, что нет:

- пустых незаполненных полей;

- некорректных данных;

- лишних развернутых сальдо и т. д.

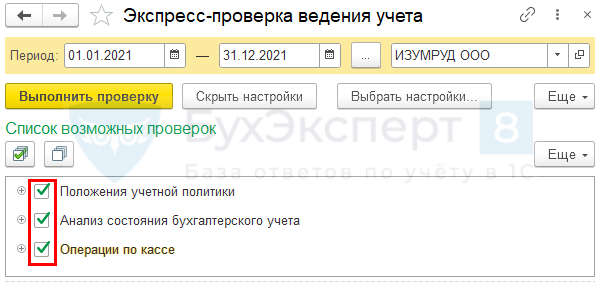

Шаг 10. Экспресс-проверка

Выполните экспресс-проверку учета с максимальной аналитикой в Отчеты — Экспресс-проверка.

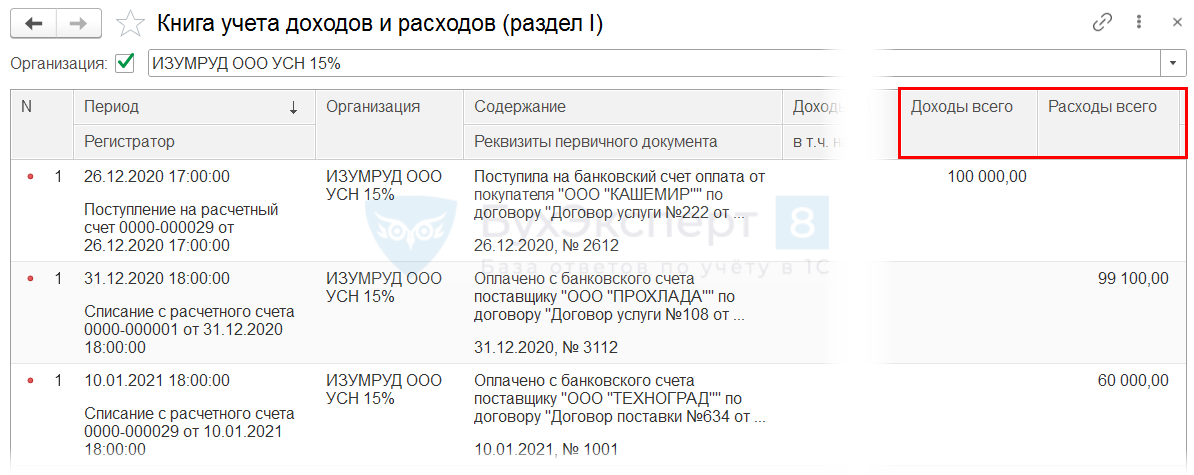

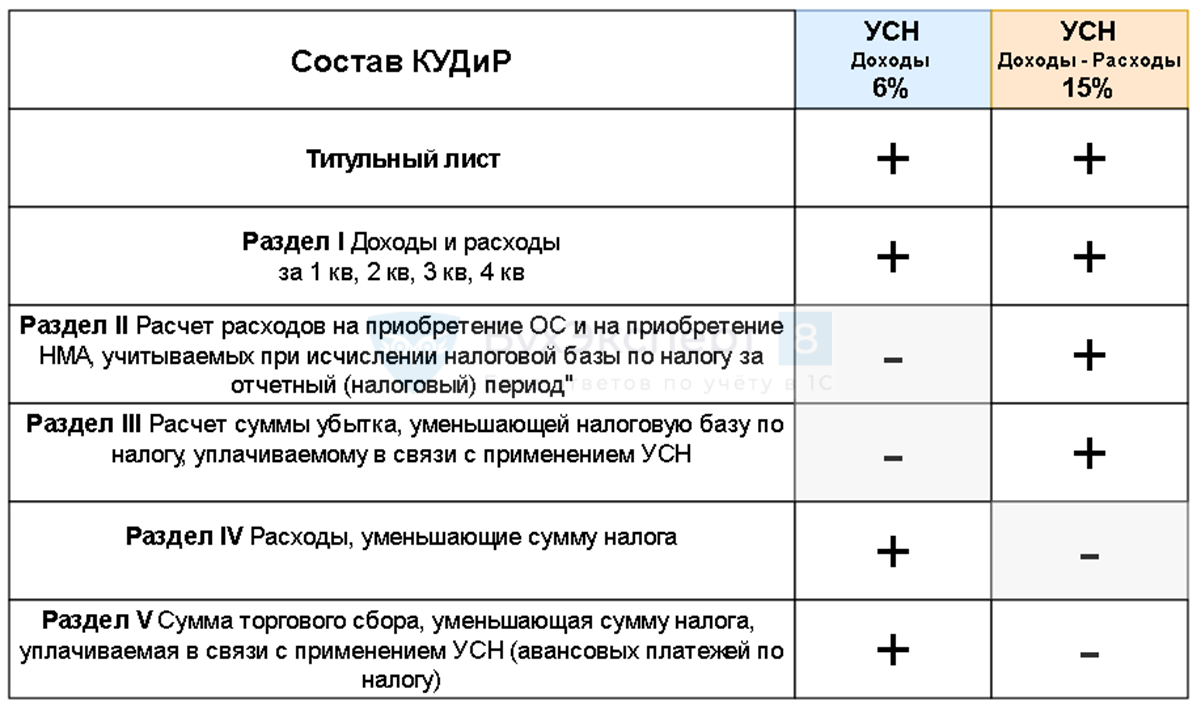

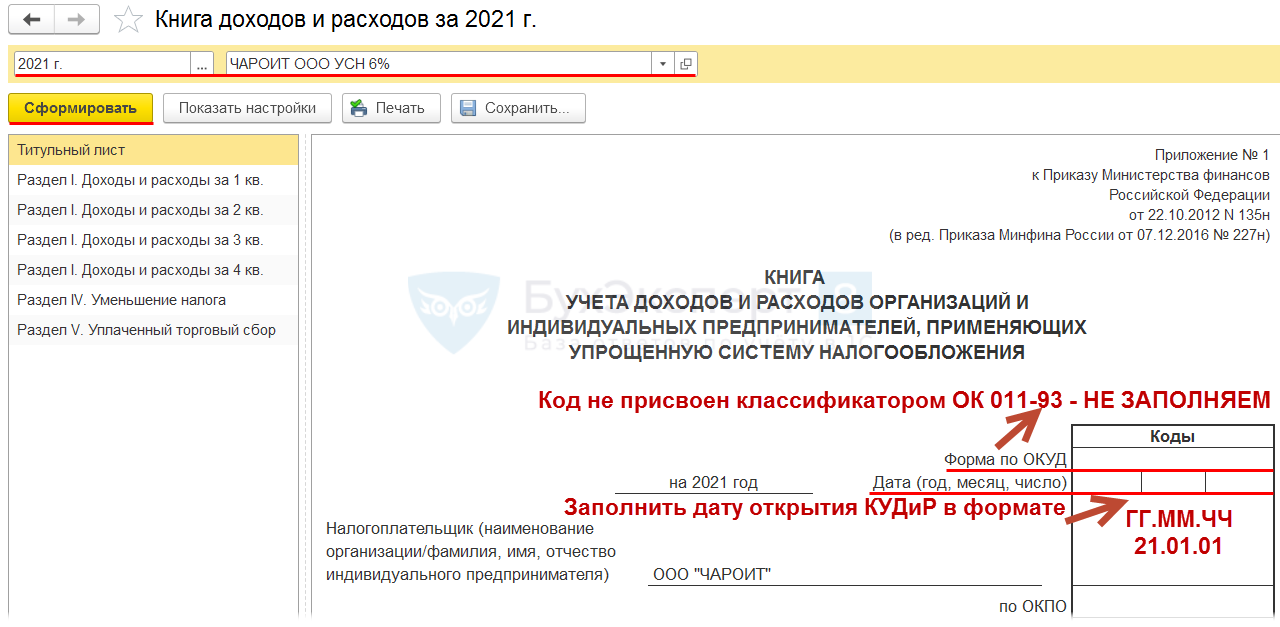

Шаг 11. Проверка КУДиР

Источник для заполнения КУДиР: регистр накопления Книга учета доходов и расходов (раздел I) и т. д.

Проверьте операции, отраженные в КУДиР, в разделе Отчеты — Книга доходов и расходов УСН, по всем разделам, где есть данные.

КУДиР:

- вести надо по форме из Приказа Минфина от 22.10.20212 N 135н;

- в электронном виде из 1С по итогам года:

- распечатать;

- прошнуровать;

- заверить у руководителя;

- сдавать и заверять в ИФНС не надо.

Шаг 12. Проверка начисления налога

Проверите расчет и начисление УСН-налога (в т. ч. минимального налога УСН 15%) в Операции — Закрытие месяца — Расчет налога при УСН:

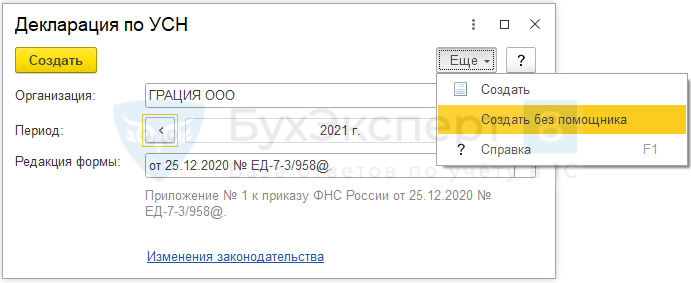

Шаг 13. Создание декларации

Создайте декларацию по УСН в актуальной редакции из:

- Начальная страница – Все задачи организации – УСН, декларация;

Подробнее Календарь бухгалтера в 1С: список задач

- Отчеты — Отчетность по УСН – Помощник по УСН;

- Отчеты — 1С-Отчетность – единое рабочее место.

Декларацию можно сформировать без использования Помощника по УСН (с релиза 3.0.105.45).

Состав декларации зависит от объекта налогообложения — УСН «доходы» или УСН «доходы-расходы».

Титульный лист – данные подставляются из карточки организации.

Дата заполнения – рабочая дата.

![]()

Большинство строк заполняется автоматически, при этом:

- светло-желтые ячейки заполняются вручную;

- светло-зеленые ячейки заполняются по данным 1С и могут редактироваться;

- темно-зеленые ячейки заполняются по данным светлых ячеек и не редактируются.

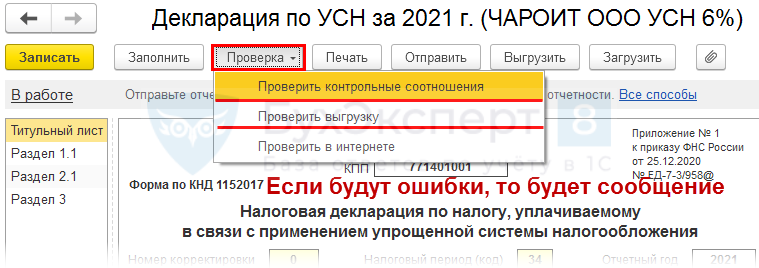

Шаг 14. Проверка декларации

Выполните встроенную проверку контрольных соотношений ФНС и проведите форматно-логический контроль.

Шаг 15. Контроль состояния расчетов

Проконтролируйте задолженность / переплату налога по УСН в Помощнике по УСН.

Шаг 16. Уплата налога в бюджет

Сформируйте автоматически платежное поручение на уплату налога удобным способом из раздела:

Шаг 17. Закрытие периода

Закройте период для редактирования сотруднику, выполняющего закрытие месяца (Главный бухгалтер) — финальное закрытие в Администрирование — Настройки пользователей и прав — Даты запрета изменения.

Шаг 18. Повторная проверка и сохранение ОСВ

Проверьте по общей ОСВ каждый счет с максимальной аналитикой в Отчеты — Оборотно-сальдовая ведомость и сохраните ОСВ в электронный архив (файл excel).

Мы рассмотрели, как в 1С 8.3 Бухгалтерия заполнить декларацию по УСН за 2021 год, сроки уплаты УСН за 2021, как проверить в 1С правильность декларации по УСН.

См. также:

- Средняя численность для определения ставки налога УСН при внешнем расчете зарплаты

- Календарь бухгалтера в 1С: список задач

- Сроки уплаты налога при УСН

- Справочник Платежных поручений 2022

- Регистр Прочие расчеты

- Регистр Расходы при УСН

- Система налоговых регистров УСН

- Статусы оплаты расходов УСН

- Универсальный отчет по проверке стоимости реализованных товаров в КУДиР

- Универсальный отчет по проверке расходов на оплату труда в КУДиР

- Как проверить расходы по зарплате при УСН?

- Декларация по УСН за 2021 в 1С

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Обратите внимание, материал старше 2-х лет.

Актуальность выводов уточняйте у автора

В нашей практике нередко возникали ситуации, когда в ходе налоговых проверок органы ФНС выявляли расхождение в объекте налогообложения, который был указан в налоговой декларации и в уведомлении о применении специального налогового режима, в частности упрощенной системы налогообложения (УСН). Затем следовало привлечение к налоговой ответственности с доначислением налога, штрафа и пени. Но всегда ли это обоснованно и возможно ли доказать отсутствие своей вины? Давайте разбираться.

В нашей практике нередко возникали ситуации, когда в ходе налоговых проверок органы ФНС выявляли расхождение в объекте налогообложения, который был указан в налоговой декларации и в уведомлении о применении специального налогового режима, в частности упрощенной системы налогообложения (УСН). Затем следовало привлечение к налоговой ответственности с доначислением налога, штрафа и пени. Но всегда ли это обоснованно и возможно ли доказать отсутствие своей вины? Давайте разбираться.

Указанный в уведомлении объект налогообложения нельзя изменить произвольно.

Небольшая предыстория: пару месяцев назад к нам обратилась индивидуальная предпринимательница. С началом пандемии коронавируса ее бизнес понес крупные убытки и она решила закрыться. Выплатила все положенные отчисления в Пенсионный и прочие фонды и отправила уведомление в налоговую. Спустя время ей оттуда позвонили и огорошили – вы нарушили закон, в отношении вас начали проверку. В перспективе – штраф, пеня и доначисление налога.

Оказалось, что проблема в следующем – открывая несколько лет назад ИП, женщина выбрала УСН (упрощенная система налогообложения) с выплатой налогов «с доходов», а все это время платила по системе «доходы минус расходы». Почему так случилось, это отдельный разговор, но факт остаётся фактом – все эти годы налоговая, проверяя декларации предпринимательницы, не замечала ошибку. Освобождает ли это бизнес-вумен от ответственности и нет ли здесь вины налоговой?

Начнем с главного, с понятийной базы. Налоговый кодекс знает два объекта налогообложения в рамках упрощенной системы налогообложения: доходы либо доходы, уменьшенные на величину расходов (ч. 2 ст. 346.14 НК РФ). Налогоплательщик может изменять их ежегодно, но только с начала налогового периода, если налогоплательщик уведомит об этом налоговый орган до 31 декабря предыдущего года (Письмо Минфина России от 14.10.2015 N 03-11-11/58878).

То есть, подчеркивает закон, выбор объекта налогообложения, сделанный в уведомлении о применении упрощенной системы налогообложения, является обязательным и не может быть изменен после начала налогового периода. Почему же нельзя менять его «по ходу дела»? На наш взгляд причины этого кроются в том, что Налоговый кодекс не предусматривает возможность исправления ошибок в уведомлении о переходе на УСН. Также возможность для налогоплательщика менять объект налогообложения усложнит налоговый контроль и ущемит права одних налогоплательщиков перед другими, что является недопустимым.

Чем грозит несовпадение объекта налогообложения в уведомлении о применении УСН и в налоговой декларации?

Но представим, что при проверке выясняется, что предприниматель выбрал один объект, а платит по-другому. В этом случае налоговая запросит у налогоплательщика пояснения относительно расхождения объектов. За их непредставление налогоплательщика, скорее всего, оштрафуют на сумму 5 тыс. рублей. А если он не подаст уточненную налоговую декларацию, то его ждет взыскание штрафа в размере 20 % от неуплаченной суммы налога (п.1 ст. 122 НК РФ) . Также, скорее всего, ему доначислят налоги.

В каких случаях можно избежать привлечения к налоговой ответственности?

Но вернемся к нашему случаю. Как быть, если добросовестный налогоплательщик все эти годы честно платил налоги и даже не подозревал, что нарушает? И где были глаза у налоговой? Ведь каждый отчетный период они получали декларацию и никто из сотрудников даже не потрудился проверить, а по тому ли объекту налогообложения платится налог?

Признаемся честно, в нашей истории все закончилось без определенного результата – предпринимательница получила консультацию, после чего пообещала подумать и исчезла. Но если бы она все же решила работать с нами, то победа, скорее всего, была бы на нашей стороне и вот почему:

1. Налоговый контроль должен проводиться своевременно.

Суды в своих решениях отмечают, что налоговая обязана своевременно контролировать и принимать меры в отношении состоящих на учете налогоплательщиков. В том числе требовать представления налоговой отчетности и приостанавливать операции налогоплательщиков по счетам в банках. Отсутствие возражений со стороны налоговой и отсутствие предъявления каких-либо требований к налогоплательщику по результатам камеральных налоговых проверок означает фактическое признание правильности выбора объекта налогообложения. Этот принцип, в частности, отражен в Постановлении Арбитражного суда Московского округа от 8 мая 2019 г. по делу N А40-245402/2017.

2. Заявление о переходе на УСН носит уведомительный характер. Важнее – фактическое поведение налогоплательщика и представленная налоговая декларация.

Когда налогоплательщик подает заявление о переходе на УСН, оно носит уведомительный характер. Фактически оно констатирует его волю и возможность применить специальный налоговый режим при соблюдении им определенных условий. Источником информации об объекте налогообложения, прежде всего, является налоговая декларация налогоплательщика.

Определяющий фактор для выяснения вопроса о правомерности применения или отказа в применении УСН это фактическое ведение бизнеса в соответствии с выбранным режимом налогообложения с начала налогового периода. Если мы посмотрим судебную практику, то увидим, что наличие ошибки в уведомлении о применении УСН сдаче налоговой декларации с другим объектом налогообложения не может говорить о налоговом правонарушении (см. например Постановление Арбитражного суда Северо-Западного округа от 20 ноября 2017 г. по делу N А52-3830/2016).

Более того, подобный подход распространяется и на ситуацию, когда ФНС отказывается признавать за налогоплательщиком право на применение УСН в отсутствие уведомления о применении УСН: при указанных выше обстоятельствах считается, что налоговыми органами фактически признается обоснованность применения специального налогового режима налогоплательщиком (Постановление Арбитражного суда Московского округа от 28.06.2019 N Ф05-9361/2019 по делу N А40-168017/2018).

Вывод из всей этой истории следующий: на налогоплательщике лежит обязанность представления надлежащим образом заполненной декларации. Обязательна проверка совпадения объекта налогообложения с тем, что указано в уведомлении. Также нужно сохранять документы подтверждающие направление уведомления об изменении объекта налогообложения в налоговую инспекцию, к ним относится опись вложения и почтовое уведомление о вручении. Но стоит помнить, что не всегда привлечение к налоговой ответственности правомерно, ведь безоговорочное принятие однотипной налоговой декларации государственным органом в течение нескольких налоговых периодов подряд может доказывать фактическое признание правомерности заполнения декларации.

Отчетность по УСН

14 сентября 2022

Формирование декларации по УСН

Как подготовиться к сдаче отчетности по УСН и почему так важно использовать помощник по учету УСН.

Анализ оборотно-сальдовой ведомости

Первое, что необходимо произвести, это анализ оборотно-сальдовой ведомости на предмет отсутствия остатков по счетам, которые должны быть закрыты – группы счетов 10, 20, и 90.

Если у вас имеются остатки на данных счетах, по 10 счету необходимо проанализировать остатки и произвести списание или же передачу в эксплуатацию, при наличии остатков по группам счетов 20 и 90 необходимо произвести закрытие месяца.

После того, как у вас по группам счетов 10, 20 и 90 нет остатков, можно перейти к следующему этапу – анализу счета 60 и 62 по субсчетам для устранения ошибок учета по договорам.

Рассмотрим ситуацию на примере. Необходимо сформировать оборотно-сальдовую ведомость по счету 60 с группировкой по субсчетам, а также по контрагентам.

И при обнаружении не закрытых авансов, как показано на рисунке, вам необходимо будет произвести дополнительную настройку отчета оборотно-сальдовой ведомости, чтобы понять причину незачета аванса.

Для этого в настройках оборотно-сальдовой ведомости необходимо перейти во вкладку «Отбор», после чего произвести добавление значения «Контрагенты» и выбрать необходимого, также на вкладке «Группировка» включить договора.

И если наблюдается данная ситуация, это говорит о том, что в каком-то документе не верно проставлен договор. Возможен вариант, что у вас один договор и вы знаете, что задолженности нет. На рисунке показано, что оплата проходит по договору «Основной», а документы поступления прошли по договору «Основной договор», в данном случае это один договор и идет ошибка выбора договора при создании документов. Тогда вам необходимо произвести изменение договора в документах.

При внесении изменений в документы, необходимо производить повторное закрытие месяца, так как при закрытии месяца будут приняты во внимание новые данные и результаты могут измениться. Также необходимо проанализировать и 62 счет, для исключения незачета авансов по покупателям.

После того как была произведена работа с оборотно-сальдовой ведомостью, можно перейти к следующему этапу — Помощнику по отчетности УСН.

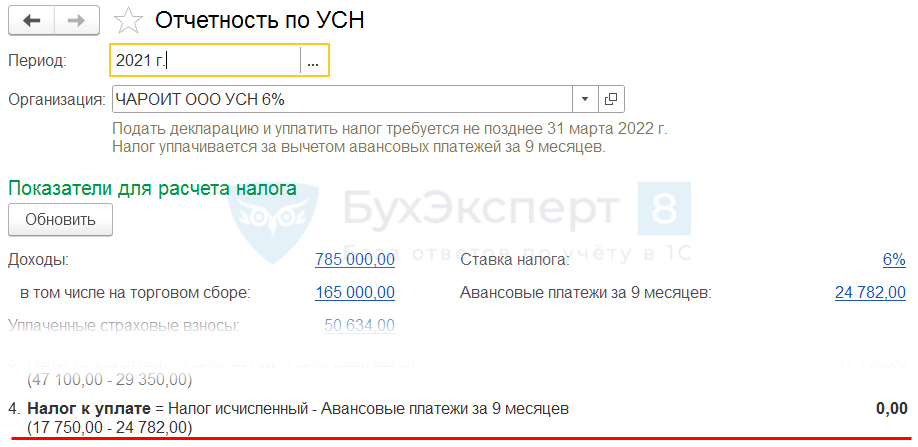

Помощник по отчетности УСН

Переходим в «Отчеты — Отчетность по УСН».

В помощнике в наглядной форме указаны доходы и расходы, признанные в целях УСН.

По кнопке «Рассчитать налог» производим расчет налога для корректного формирования декларации по УСН.

После выполнения расчета программа выводит все параметры формирования суммы налога к уплате, после чего необходимо нажать кнопку «Сформировать декларацию».

Программа переходит в сформированную декларацию (заполнять через кнопку «Заполнить» не нужно, так как декларация формируется автоматически при нажатии кнопки «Сформировать декларацию»).

Подведем итог

Формирование Декларации по УСН необходимо производить из Помощника «Отчетность по УСН», после произведения расчета налога, если сформировать декларацию в «Регламентированной отчетности», у программы не будут выполнены все регламенты, связанные с расчетом налога по УСН и данные отчета будут не соответствовать действительности.

(Рейтинг:

0 ,

Голосов: 0 )

Материалы по теме

Содержание:

1. Что такое нулевая налоговая отчетность?

Сдача декларации по налогу в 1С

2. Нулевая декларация в 1С:Бухгалтерия КОРП 3.0

1. Что такое нулевая налоговая отчетность?

Сдача налоговой декларации в 1С

Действующие законодательство возлагает на организации и индивидуальных предпринимателей обязанность по предоставлению данных о суммах налога исчисленных в декларации и перечисленных налогов в налоговые органы.

Даже когда организация не ведет деятельность, она обязана сдавать налоговые декларации в 1С. При отсутствии числовых показателей для заполнения бухгалтерских и налоговых отчетов, вместо отсутствующих показателей проставляются прочерки или нули. Такая отчетность называется нулевой.

Сроки предоставления нулевой налоговой отчетности соответствуют срокам предоставления стандартной отчетности.

При общей системе налогообложения организация в обязательном порядке сдает декларацию по налогу на прибыль НДС. При отсутствии деятельности декларация включает в себя титульный лист и обязательные разделы с прочерками.

Обязательность заполнения разделов определяется соответствующей инструкцией по заполнению отчетной формы.

Если в отчетном периоде отсутствовали движения как денежных средств в 1С 8.3 по расчетному счету и кассе, так и иные показатели налогообложения, то организация вместо нескольких декларации имеет право предоставить единую нулевую декларацию. Декларация предоставляется до 20-го числа месяца, следующего за отчетным периодом.

Если организация применяет упрощенную систему налогообложения, то в случае отсутствия доходов и расходов сдается нулевая декларация. ИФНС проверяет соответствия движений по счетам и кассам организации сумме дохода, указанной в декларации.

ИП, зарегистрированные в качестве работодателя, и организации при отсутствии начислений работникам по оплате труда обязаны сдавать в налоговую инспекцию нулевые декларации в 1С по налоговой декларации расчета страховых взносов и фонд социального страхования.

Если нулевая налоговая декларация НДС не была предоставлена своевременно, то на организацию и должностных лиц налагаются штрафные санкции ИФНС.

2. Нулевая декларация в 1С:Бухгалтерия КОРП 3.0

В информационной системе налоговые декларации в 1С находятся в разделе: Отчеты

Подраздел: 1С отчетность 8 — регламентированные отчеты в 1С

Регламентированные отчеты в 1С Бухгалтерия

По команде «Создать» на экран выводится список отчетных форм, которые может сформировать пользователь в программе. Необходимо выбрать форму бухгалтерской отчетности, период и организацию, по которой формируем отчет.

Экранная форма документа налоговой декларация в 1С

В декларации по команде «Заполнить» производится заполнение показателей отчетности. Если подключен сервис 1С Отчетность 8, то по команде «Отправить» можно отправить декларацию в налоговую. По команде «Выгрузить» можно выгрузить данные декларации в файл.

Специалист компании «Кодерлайн»

Галина Скурихина

Ваша заявка принята. Мы решим ваш вопрос в течение 2-х рабочих часов!

Спасибо! Ваша заявка принята.

Мы свяжемся с вами в ближайшее время!

Спасибо! Мы свяжемся с вами через несколько минут

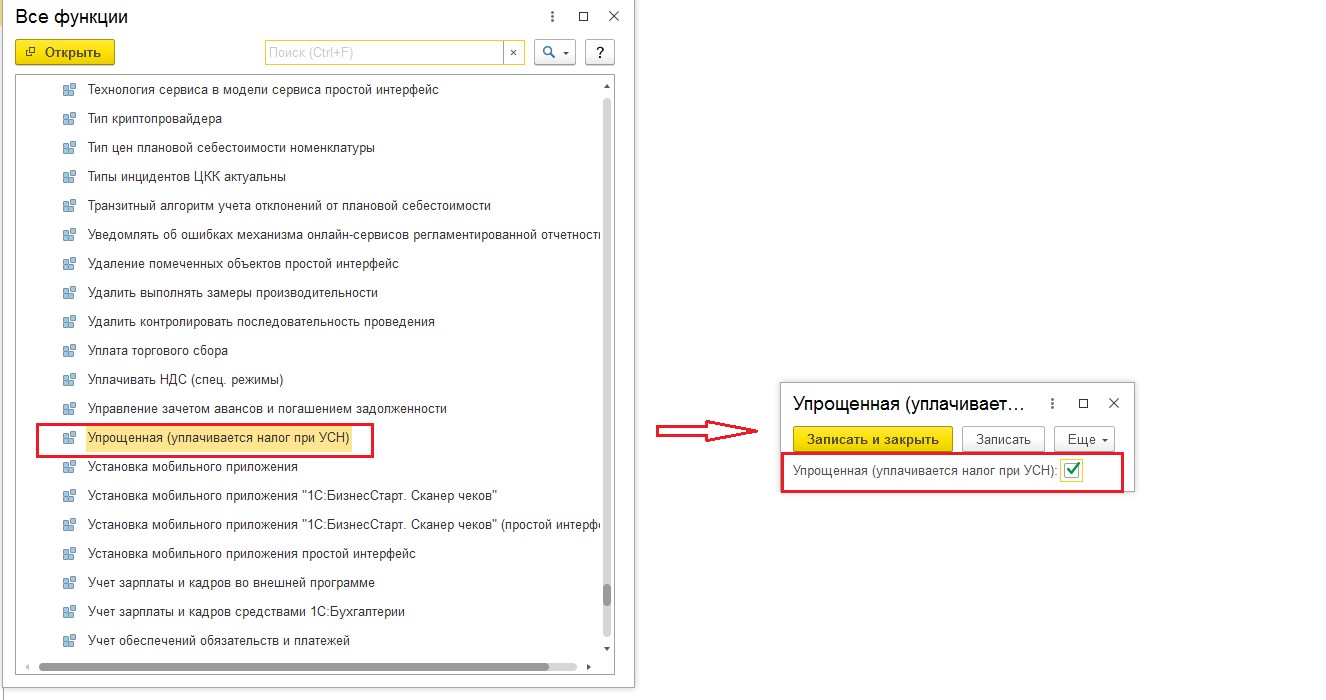

Вопрос:

Что делать, если в программе 1С:Бухгалтерия предприятия ред. 3.0 создали организацию с системой налогообложения УСН (доходы), но не появились отчеты по УСН и Запись книги доходов и расходов?

Ответ:

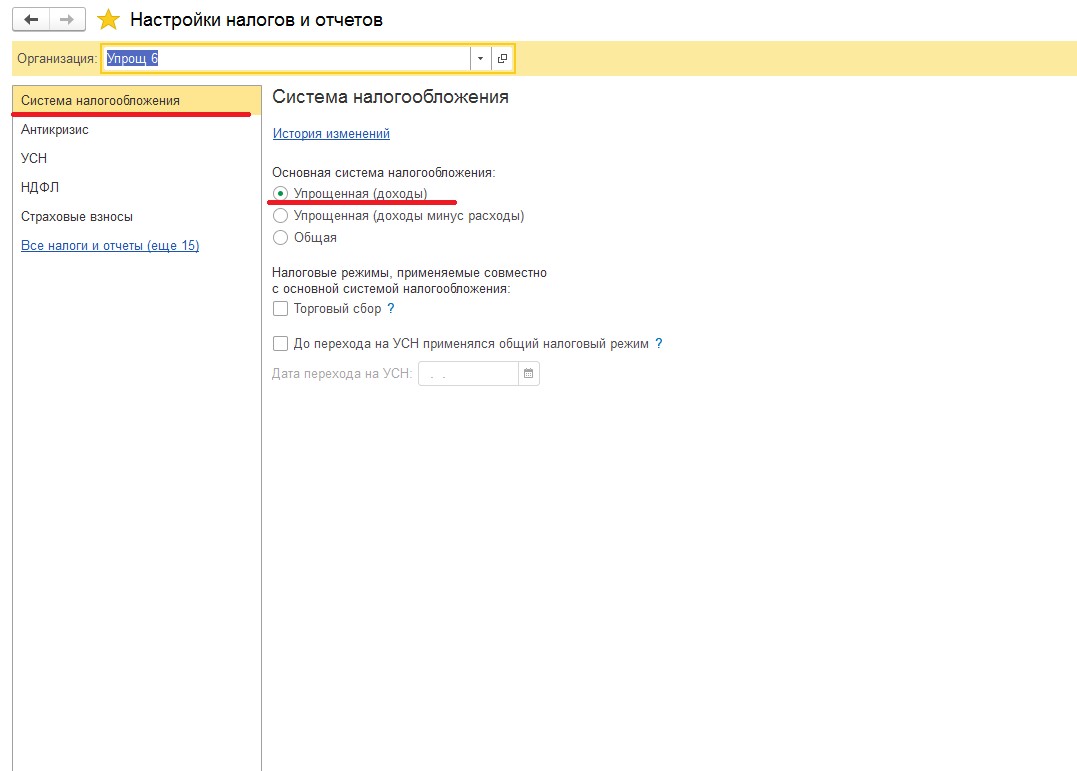

Сначала в программе необходимо убедиться, что в карточке организации (раздел «Главное» — «Налоги и отчеты» — вкладка «Система налогообложения») стоит флажок на УСН (рис.1). Если там всё указано правильно, то зайдите в «Сервис и настройки» – «Все функции / Функции технического специалиста» — «Константы» — «Упрощенная (уплачивается налог при УСН)» — необходимо, чтобы стоял флажок (рис.2).

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

Поздравляем! Вы успешно подписались на рассылку

Объект налогообложения при УСН налогоплательщик выбирает самостоятельно. Как часто можно менять объекты? Что делать, если ошибочно подали уведомление не на тот объект? Рассмотрим эти вопросы и предложим образцы необходимых документов для УСН при смене (изменении) объекта.

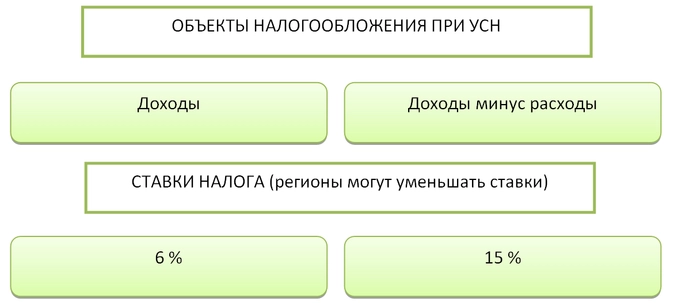

Что подлежит обложению налогом при УСН

Упрощенная система налогообложения имеет одну оригинальную особенность: налогоплательщик сам может выбрать, какой именно объект он будет облагать налогом. Всего есть два варианта:

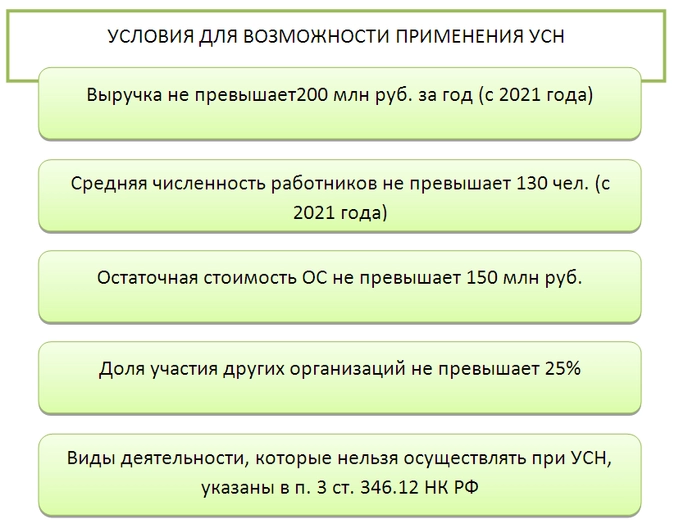

Хозсубъект имеет определенную свободу в выборе уплаты налогов: применение УСН, как и определение объекта обложения, осуществляется по желанию налогоплательщика. Выбор носит заявительный порядок, разрешения контролирующих органов для этого не требуется. Однако для возможности применения УСН должны соблюдаться определенные условия:

Как стать плательщиком УСН

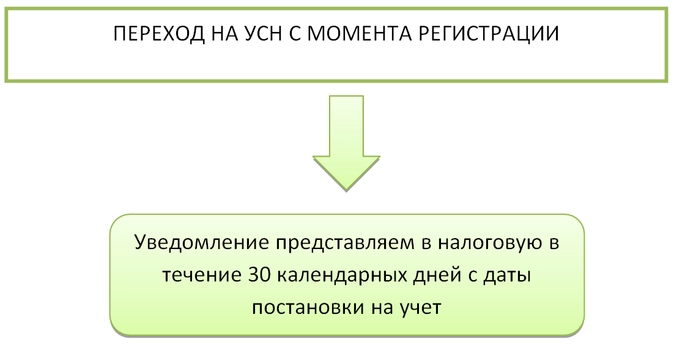

Перейти на УСН можно как с момента регистрации организации или ИП, так и в ходе осуществления хоздеятельности. Для перехода на УСН необходимо представить в контролирующий орган уведомление о переходе на упрощенку по форме 26.2-1.

В уведомлении есть специальное поле для указания того объекта налогообложения, который выбирает плательщик.

Когда сдать уведомление, чтобы не попасть на штрафы и доначисления

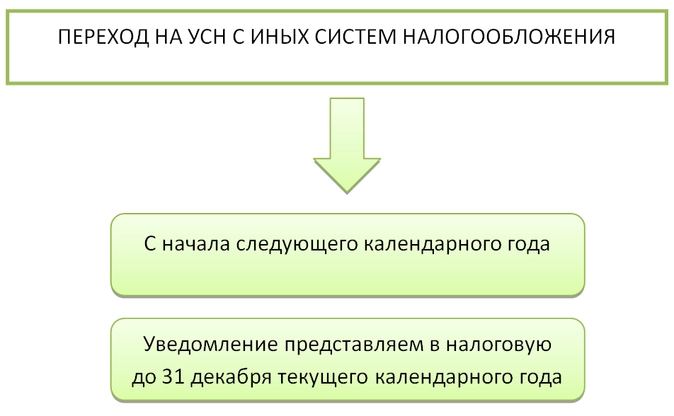

Перейти на упрощенку с иной системы налогообложения в общем случае можно только с начала следующего налогового периода, то есть с нового года.

Как уже говорилось, применять УСН можно и с момента регистрации хозсубъекта.

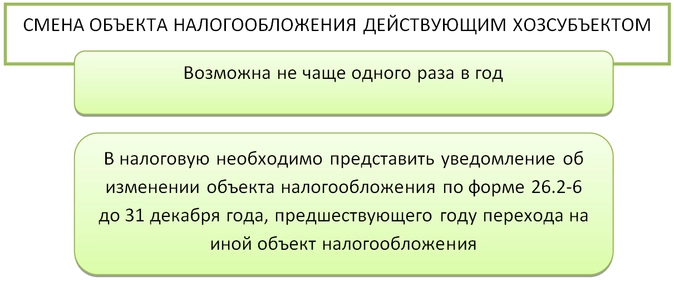

Как поменять объект обложения УСН

Как быть, если возникла идея смены объекта обложения налогом? В зависимости от причин такой смены зависит и порядок перехода с одного объекта на другой.

Уже действующий хозсубъект

Если смена объекта налогообложения продиктована экономическими причинами уже действующего хозсубъекта, то надо иметь в виду следующие нюансы:

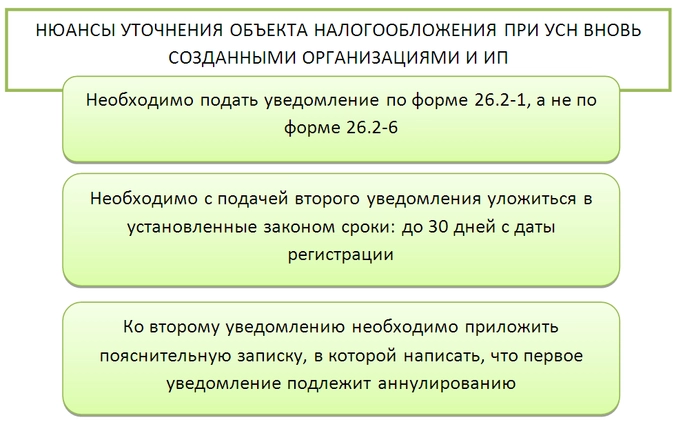

Вновь созданная организация или ИП

Предположим иную ситуацию. Новый хозсубъект только что зарегистрировался и подал уведомление о переходе на УСН с момента регистрации. Как мы уже писали, сделать это можно в течение 30 дней с даты регистрации.

Возникает вопрос, если в поданном уведомлении неверно указан объект налогообложения (допущена техническая ошибка или налогоплательщик сразу понял, что сделал неверный выбор), когда можно сменить его? Только со следующего календарного года?

В 2020 году было выпущено Письмо ФНС России от 11.09.2020 № СД-4-3/14754, разъясняющее этот момент.

Если уведомление с неверным объектом налогообложения подано до истечении 30 дней с даты регистрации хозсубъекта, то допустимо подать еще одно уведомление о переходе на УСН с уже верным объектом налогообложения.

Обращаем внимание на следующие нюансы:

Подводим итоги

Сменить объект налогообложения при УСН можно только с начала следующего календарного года, то есть не чаще чем раз в год. Если вновь созданная организация или ИП подали уведомление о переходе на УСН и ошиблись в нем с объектом налогообложения, то они имеют право подать аналогичное уведомление повторно, с верным объектом налогообложения, приложив к нему письмо с просьбой аннулировать первое уведомление. Это возможно только при условии того, что второе уведомление подано в течение 30 дней с даты регистрации хозсубъекта.