Добрый день!

Изменения в учетную политику принято вносить с начала года.

Если Вы переходите на раздельный учет НДС с начала 2016 г, то все необходимые операции по переходу в программе выполняются автоматически Помощником по учету НДС – операция «Переход на раздельный учет НДС на счете 19».

При выполнении регламентной операции проверяется наличие остатков на счете 19 с незаполненным субконто «Способы учета НДС»» и остатков по регистру «НДС по приобретенным ценностям» и выполняются на 31 декабря следующие действия:

— остатки на счете 19.07 переносятся на счет 19.03 со значением «Для операций по 0%» субконто «Способы учета НДС»;

— для остатков на остальных субсчетах счета 19 для субконто «Способы учета НДС» устанавливается значение «Принимается к вычету»;

— остатки по регистру «НДС по приобретенным ценностям» конвертируются в остатки по регистру «НДС раздельный учет».

При переходе на раздельный учет в середине года все эти трудоемкие операции Вам придется сделать вручную. Если у Вас большой объем информации обрабатывается в программе, то в этом случае могу Вам рекомендовать обратиться к специалистам, что бы автоматизировать процедуру перехода.

Если у Вас не очень много данных, то можете посмотреть на операции, которые сформирует помощник, и сделать по аналогии свои. Для этого сделайте копию базы (и все операции выполняете в ней) . Откройте Помощник по учету НДС, перейдите в 1 квартал 2016 г и запустите операцию «Переход на раздельный учет НДС на счете 19». На 31.12.2015 г будут сформированы Операции (БУ и НУ) с движениями по регистрам. Проанализируйте, что сделала программа, и введите по аналогии свои данные.

Ответы на Ваши вопросы:

1. Доступ к любым регистрам можно получить из документа «Операция (БУ и НУ)» . Раздел Операции – Бухгалтерский учет – Операции, введенные вручную. Создаем новую Операцию – кнопка Еще – Выбор регистров и отмечаем флажками нужные регистры (в Вашем случае Регистр накопления – Раздельный учет НДС).

2. Что бы восстановить НДС воспользуйтесь документом «Восстановление НДС» (установить флажок «Отразить восстановление в книге покупок» – кнопка Заполнить «Установить признаки доп.листа»). Таким образом, вы создадите аннулирующую запись в книге покупок за предыдущий период.

Если компания планирует осуществлять операции по реализации товаров (работ, услуг), как облагаемые НДС, так и освобождаемые от налогообложения, то нужно вести раздельный учет по налогу. Начиная с версии 3.0.73 в «1С:Бухгалтерии 8» при включенном механизме раздельного учета НДС в программе автоматически формируются документы ввода остатков, необходимые для корректной работы подсистемы НДС. Подробнее о настройке механизма и отражении в «1С:Бухгалтерии 8» редакции 3.0 операций перехода на раздельный учет НДС рассказывают эксперты 1С.

С 01.07.2019, согласно новой редакции главы 21 НК РФ (в ред. Федерального закона от 15.04.2019 № 63-ФЗ), суммы НДС, предъявленные поставщиками товаров (работ, услуг), имущественных прав или уплаченные при ввозе товаров на территорию РФ, учитываются налогоплательщиками в целях налогообложения одним из следующих способов:

1) Принимаются к вычету (возмещению):

- если приобретения предназначены для осуществления облагаемых НДС операций (ст. ст. 171, 172, 176 НК РФ);

- если приобретения предназначены для осуществления операций по реализации работ (услуг), местом реализации которых не признается территория РФ (кроме операций, предусмотренных ст. 149 НК РФ) (пп. 3 п. 2 ст. 171 НК РФ в ред. Закона № 63-ФЗ);

2) Учитываются в стоимости приобретенных товаров (работ, услуг), имущественных прав, в том числе основных средств (ОС) и нематериальных активов (НМА), если такие товары (работы, услуги), имущественные права:

- предназначены для операций по производству и (или) реализации (а также передаче, выполнению, оказанию для собственных нужд) товаров (работ, услуг), не облагаемых НДС (освобожденных от налогообложения) (пп. 1 п. 2 ст. 170 НК РФ);

- предназначены для операций по производству и (или) реализации товаров, местом реализации которых не признается территория РФ (пп. 2 п. 2 ст. 170 НК РФ в ред. Закона № 63-ФЗ);

- предназначены для операций по реализации работ (услуг), предусмотренных статьей 149 НК РФ, местом реализации которых не признается территория РФ (пп. 2.1 п. 2 ст. 170 НК РФ в ред. Закона № 63-ФЗ);

- приобретены лицами, не являющимися налогоплательщиками НДС или освобожденными от исполнения обязанностей налогоплательщика по исчислению и уплате налога (пп. 3 п. 2 ст. 170 НК РФ);

- предназначены для производства и (или) реализации (передачи) товаров (работ, услуг), операции по реализации (передаче) которых не признаются реализацией товаров (работ, услуг) в соответствии с пунктом 2 статьи 146 НК РФ (пп. 4 п. 2 ст. 170 НК РФ).

Если в одном налоговом периоде налогоплательщик осуществляет операции, подлежащие налогообложению, и операции, не облагаемые НДС, то он обязан вести раздельный учет таких операций (п. 4 ст. 149 НК РФ) и раздельный учет сумм предъявленного поставщиками НДС (п. 4 ст. 170 НК РФ).

При ведении раздельного учета суммы входного НДС по приобретенным товарам (работам, услугам), имущественным правам (п. 4 ст. 170 НК РФ):

- учитываются в стоимости при использовании приобретений для осуществления операций, не облагаемых НДС;

- принимаются к вычету при использовании приобретений для осуществления операций, облагаемых НДС;

- принимаются к вычету либо учитываются в их стоимости в той пропорции, в которой они используются для производства и (или) реализации товаров (работ, услуг), имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), — по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций, в порядке, установленном принятой налогоплательщиком учетной политикой для целей налогообложения, и с учетом особенностей, установленных пунктом 4.1 статьи 170 НК РФ.

При этом для целей пункта 4 статьи 170 НК РФ и пункта 4.1 статьи 170 НК РФ к операциям, подлежащим налогообложению, относятся также операции по реализации работ (услуг), местом реализации которых в соответствии со статьей 148 НК РФ не признается территория РФ, за исключением операций, предусмотренных статьей 149 НК РФ (абз. 9 п. 4 ст. 170 НК РФ в ред. Закона № 63-ФЗ).

В тех налоговых периодах, в которых доля совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав, реализация которых не облагается НДС, не превышает 5% общей величины совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав, налогоплательщик вправе не производить распределение входного НДС. При этом суммы налога, подлежащие распределению по приобретенным товарам (работам, услугам), имущественным правам, в указанном налоговом периоде принимаются к вычету в полном объеме.

Автоматический переход на раздельный учет НДС в «1С:Бухгалтерии 8» (ред. 3.0)

Рассмотрим пример настройки учетной политики для отражения операций по переходу на раздельный учет НДС в программе «1С:Бухгалтерия 8» редакции 3.0.

Пример

Организация ООО «Шарм» до IV квартала 2019 года не вела раздельный учет НДС, поскольку осуществляла только облагаемые НДС операции.

В октябре 2019 года организация планирует осуществлять операции по реализации товаров (работ, услуг), как облагаемые НДС, так и освобождаемые от налогообложения, поэтому с 01.10.2019 (с IV квартала 2019 года) у нее возникает обязанность ведения раздельного учета таких операций и раздельного учета сумм НДС по приобретенным товарам (работам, услугам, имущественным правам), используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций.

Налогоплательщики обязаны вести раздельный учет сумм НДС по приобретенным товарам (работам, услугам), в том числе ОС и НМА, имущественным правам при осуществлении как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций (п. 4 ст. 170 НК РФ).

В составе операций, не облагаемых НДС, учитываются операции, освобождаемые от НДС по любым основаниям (см. письма Минфина России от 09.06.2018 № 03-07-11/40141, от 19.07.2017 № 03-07-08/45800):

- которые не являются объектом обложения (п. 2 ст. 146 НК РФ);

- которые освобождены от налогообложения НДС (ст. 149 НК РФ);

- местом реализации которых не признается территория РФ (ст.ст. 147 и 148 НК РФ).

Кроме того, необходимость ведения раздельного учета возникает:

- при осуществлении операций, облагаемых по налоговой ставке 0 % (кроме реализации несырьевых товаров, вывезенных в таможенной процедуре экспорта (реэкспорта) или помещенных под таможенную процедуру свободной таможенной зоны, реализации драгоценных металлов госфондам и банкам);

- при осуществлении деятельности, облагаемой ЕНВД;

- при приобретении товаров (работ, услуг, имущественных прав) за счет субсидий (бюджетных инвестиций);

- при реализации товаров с длительным производственным циклом.

Система раздельного учета НДС в программе «1С:Бухгалтерия 8» редакции 3.0 организована с использованием:

- специального третьего субконто на счете 19 «Налог на добавленную стоимость по приобретенным ценностям», отражающего способ учета входного НДС, который может принимать одно из следующих значений: Принимается к вычету; Учитывается в стоимости; Блокируется до подтверждения 0 %; Распределяется;

- регистра накопления Раздельный учет НДС.

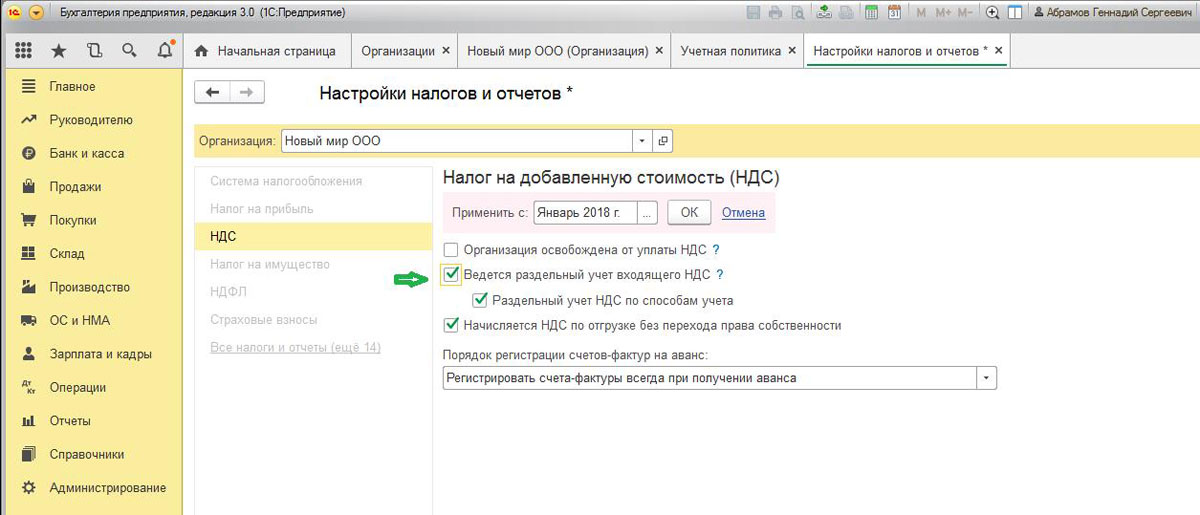

Для включения механизма раздельного учета НДС необходимо произвести настройку учетной политики. Для этого на закладке НДС формы Налоги и отчеты (раздел Главное — подраздел Настройки — Налоги и отчеты) необходимо установить флаг для значения Ведется раздельный учет входящего НДС по способам учета (рис. 1).

Рис. 1. Включение функциональности раздельного учета НДС

Обратите внимание, при переходе на ведение раздельного учета распределение НДС осуществляется только в отношении сумм НДС, для которых установлен способ учета НДС Распределяется («новая методика»), поэтому в настройке НДС устанавливается только один флаг для значения Ведется раздельный учет НДС по способам учета.

Ранее в программе для раздельного учета была реализована возможность распределения НДС двумя различными способами, для чего требовалось установление флагов для двух значений:

- если распределение НДС производилось на основании данных, накопленных в регистре НДС по косвенным расходам, которые заносились в регистр автоматически при списании затрат на косвенные расходы («старая методика»), то устанавливался флаг только для значения Ведется раздельный учет входящего НДС;

- если распределение НДС производилось в отношении сумм НДС со способом учета Распределяется («новая методика»), то устанавливались флаги для двух значений: Ведется раздельный учет входящего НДС и Раздельный учет НДС по способам учета.

После установки флага необходимо в поле Применить с: установить первый месяц налогового периода, с которого начинается ведение раздельного учета НДС (рис. 1).

После подтверждения включения механизма раздельного учета для дальнейшей корректной работы программы будут автоматически сформированы документы ввода остатков, в которые можно перейти по соответствующей гиперссылке (рис. 2).

Рис. 2. Автоматическое формирование документов ввода остатков

Документ Ввод начальных остатков предназначен для внесения записей в регистр накопления Раздельный учет НДС по остаткам ТМЦ, числящимся на балансе организации на начало перехода на раздельный учет. Для этого в документе Ввод остатков автоматически устанавливается режим ввода остатков Ввод остатков по специальным регистрам (рис. 3).

Рис. 3. Ввод начальных остатков по ТМЦ

Как правило, автоматически по умолчанию для всех ТМЦ вводится способ учета НДС Принимается к вычету.

Обратите внимание, возможны и другие варианты автоматического указания способа учета НДС, например:

- если не будет определена входящая партия, то будет указан служебный способ учета НДС Распределен;

- если в документе Поступление (акт, накладная) был установлен флаг НДС включать в стоимость, то будет указан способ учета НДС Учитывается в стоимости.

При необходимости способ учета НДС в соответствующей графе нижней табличной части можно скорректировать вручную.

Проведенный документ Ввод остатков вносит в регистр накопления Раздельный учет НДС записи с видом движения Приход с соответствующим способом учета НДС по каждому виду ТМЦ, числящихся на балансе, в разрезе документов поступлений.

Документ Операция (рис. 4) предназначен для переноса сумм входящего НДС по приобретенным товарам (работам, услугам, имущественным правам), не принятым до перехода на раздельный учет к налоговому вычету, со счета 19 на счет 19 с третьим субконто, который соответствует установленному способу учета НДС.

Рис. 4. Ввод третьего субконто по счету 19

Если после включения механизма раздельного учета будут внесены изменения в данные учета периодов, предшествующих периоду перехода на раздельный учет, то программа выведет сообщение о том, что ранее сформированные остатки по раздельному учету не актуальны. В этом случае необходимо провести актуализацию по кнопке Актуализировать остатки (рис. 5).

Рис. 5. Актуализация документа ввода остатков

После проведения актуализации автоматически формируются новые документы Ввод начальных остатков и Операция, которые содержат всю информацию по остаткам ТМЦ и остаткам по счету 19 с учетом внесенных изменений.

Актуализацию можно производить многократно по мере возникновения необходимости, при этом все ранее сформированные документы Ввод начальных остатков и Операция автоматически удаляются.

При установленном раздельном учете в случае дальнейшей реализации ТМЦ, приобретенных до включения механизма раздельного учета, в программе будет корректно производиться движение по регистрам НДС.

Обратите внимание, может возникнуть ситуация, когда ТМЦ из остатков будут списываться со способом учета НДС Распределяется. В таком случае документ списания будет производить распределение НДС по пропорции периода приобретения ТМЦ, и может возникнуть ошибка: «Не обнаружена база распределения за <…. квартал до ввода остатков>». В этом случае нужно указать выручку за период приобретения ТМЦ по кнопке Ввести базу распределения НДС на закладке НДС по реализации в документе Помощник ввода остатков (раздел Главное — подраздел Начало работы — Помощник ввода остатков). Поскольку в момент приобретения ТМЦ организация вела только облагаемую НДС деятельность, можно указать любую сумму в качестве выручки от реализации (без НДС) по деятельности, облагаемой НДС. Однако при желании можно установить иную пропорцию для распределения НДС. Также корректно будет отражаться вычет входного НДС, который не был заявлен в налоговом периоде приобретения товаров (работ, услуг, имущественных прав), предшествующем переходу на раздельный учет.

После перехода на ведение раздельного учета во всех новых документах Поступление (акт, накладная) в табличной части появится возможность отражения сведений о способе учета НДС, а после проведения документов Поступление (акт, накладная) будут автоматически заноситься записи в регистр накопления Раздельный учет НДС.

|

|||

| Homer

12.11.18 — 10:39 |

Одна из организаций перешла на раздельный учет, появилась первая корректировка поступления (наша вина, поступление 3 кв). В корректировки, одна из строк пошла на увеличения. В регистре «Раздельный учет НДС» по данной строке в качестве партии ставится документ корректировки. Вроде все нормально, но стоить начать перемещать данную позицию, как выходит ошибка «Не обнаружена база распределения НДС за 4 Квартал 2018 г.» При просмотре отладчика выходим на проверку даты счет фактуру корректировки. |

||

|

abilmetova 1 — 12.11.18 — 17:47 |

Создайте документ «Распределения НДС» за прошлые квартала (где не было распределений), пусть он будет «Пустой» (в части распределения) и по нему ничего не распределяется (по факту) — тогда вроде как не будет ошибки…. |

![]()

—

Блог

—

—При закрытии месяца выдает сообщение об ошибке:Нет базы распределения прямых расходов:Счет учета: 20.01.Подразделение: Основное подразделение.Номенклатурная …

<B>Ответ 1с:</B><BR><p>Вероятно у вас нет выпуска по ном.группе, заведите документ «Акт об оказании производственных услуг», если вы оказываете какие то услуги, или документ «Отчет производства за смену».</p>

Хотите узнать больше по этому вопросу?

Подпишитесь на нашу рассылку новостей

Подписаться

Чтобы задать вопрос или предложить тему статьи, нажмите на кнопку ниже:

Задать вопрос

Предложить статью

Необходимость в распределении НДС вызвана тем, что многие фирмы совмещают несколько налоговых режимов. Однако этот процесс зачастую сопровождается некоторыми проблемами в части правильности учета и распределения налога. Ошибки могут быть самыми разными и в них силен «человеческий фактор» или просто неопределенность.

Например, не всегда известно будет ли тот или иной объект применяться в той деятельности, доход от которой не облагается. Для этой ситуации НК РФ определяет, что плательщик, учитывая материальные ценности, должен в обязательном порядке предъявлять суммы НДС к вычету. Когда объект впоследствии применяется в работе, доходы от которой не облагаются налогом, суммы ранее принятые к вычету восстанавливаются.

Преодолеть все возможности ошибок поможет правильная настройка программного решения. Если все сделать правильно, программа поможет бухгалтеру в самых сложных вопросах и поможет решить некоторые дилеммы, связанные с законодательством и установленными им правилами.

Ведение раздельного учета НДС в 1С на примере конфигурации 1С:Бухгалтерия 3.0

Из закрепленной в кодексе обязанности ведения рассматриваемого нами вида учета при регистрации как налогооблагаемых, так и нет операций, имеется отступление. Заключается оно в следующем: если расходы на осуществление льготируемых операций в отчетном периоде не превышают 5% от всех расходов на производство или реализацию, от раздельного учета можно отказаться. Но когда обязанный его вести плательщик этого не делает, тогда входной налог к вычету приниматься не может, а также учитывать в составе расходов по налогу на прибыль.

Вести раздельный учет НДС обязан каждый налогоплательщик при:

- Одновременной работе по налогооблагаемым и освобождаемым от этого операциям;

- Нескольких видов деятельности, один из которых переведен на специальный налоговый режим.

Суммы НДС, которые предъявляют организации, осуществляющие как облагаемые, так и свободные от налога операции, могут:

- Включаться в цену работ/услуг, ОС, НМА, используемых для операций необлагаемых НДС;

- Приниматься к вычету по товарам (услугам/работам), в том числе ОС, НМА, применяющихся для налогооблагаемых операций;

- Приниматься к вычету или же включаться в стоимость пропорционально использованию в производстве и/или реализации.

Данная пропорция выводится из доли полученного дохода по налогооблагаемым операциям, а также освобожденным от него, в общей сумме дохода за отгруженные в отчетный период товары (работы, услуги).

Как настроить раздельный учет НДС в 1С

Безошибочный учет гарантирует правильные параметры учетной политики/УП за соответствующий отчетный период. В разделе «Главное-Настройки-Учетная политика-Настройка налогов и отчетов» открываем соответствующую вкладку и отмечаем следующие подпункты:

Отметив указанные пункты, у нас появится вариант указывать порядок учета НДС в документах. Он может быть:

- Принятый к вычету

- Учитываемый в цене

- Распределенный

- Для операций по 0%

Так, для каждого поступления имеется выбор определения НДС. Этот механизм, позволяет увидеть движения входного налога в любое время, что делает учет НДС понятным и ясным.

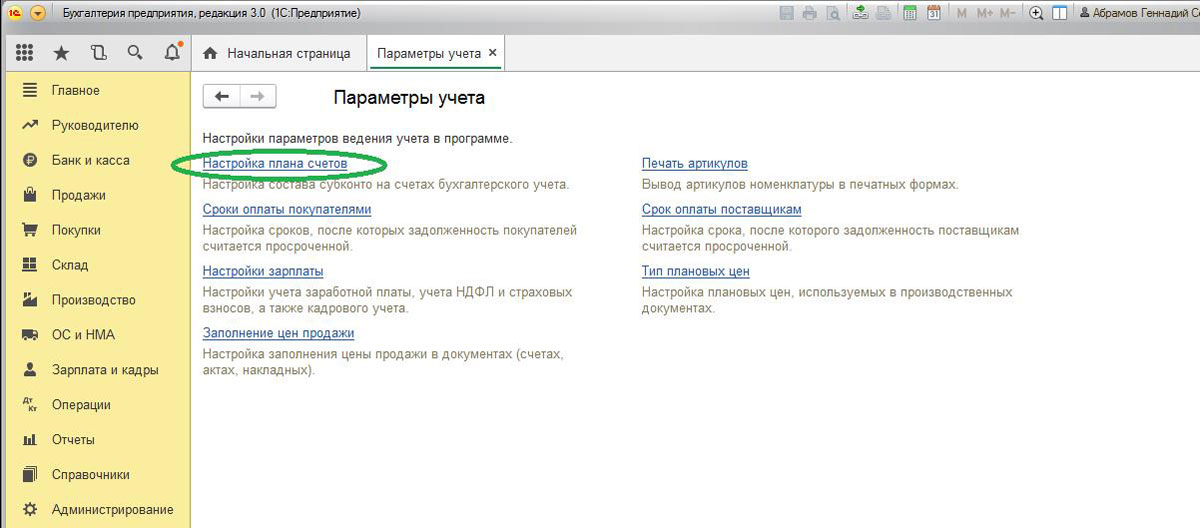

На следующем этапе в «Администрировании», в навигации находим «Параметры учета-Настройка плана счетов».

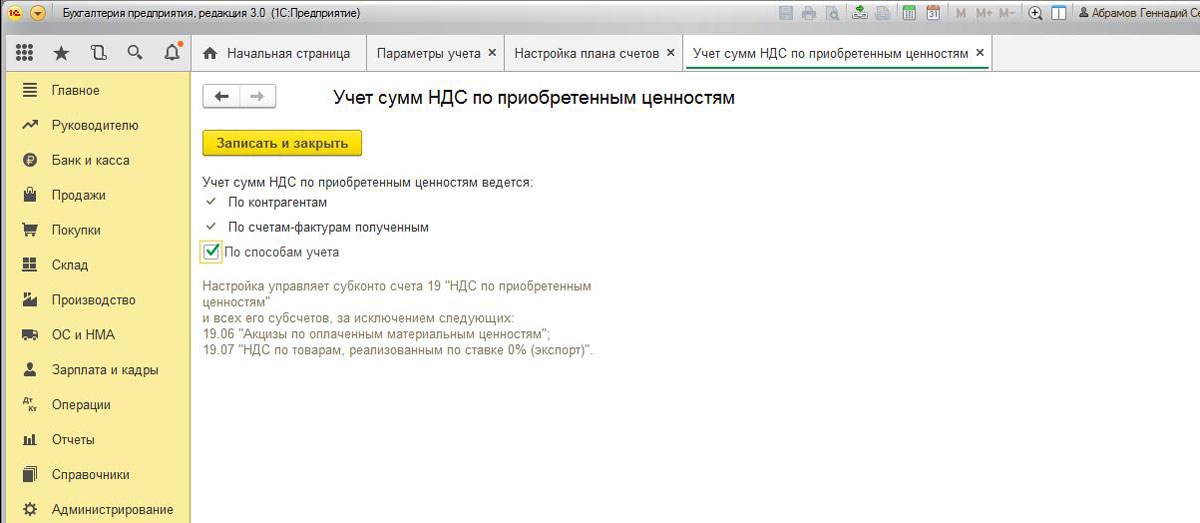

Затем проставляем все галочки.

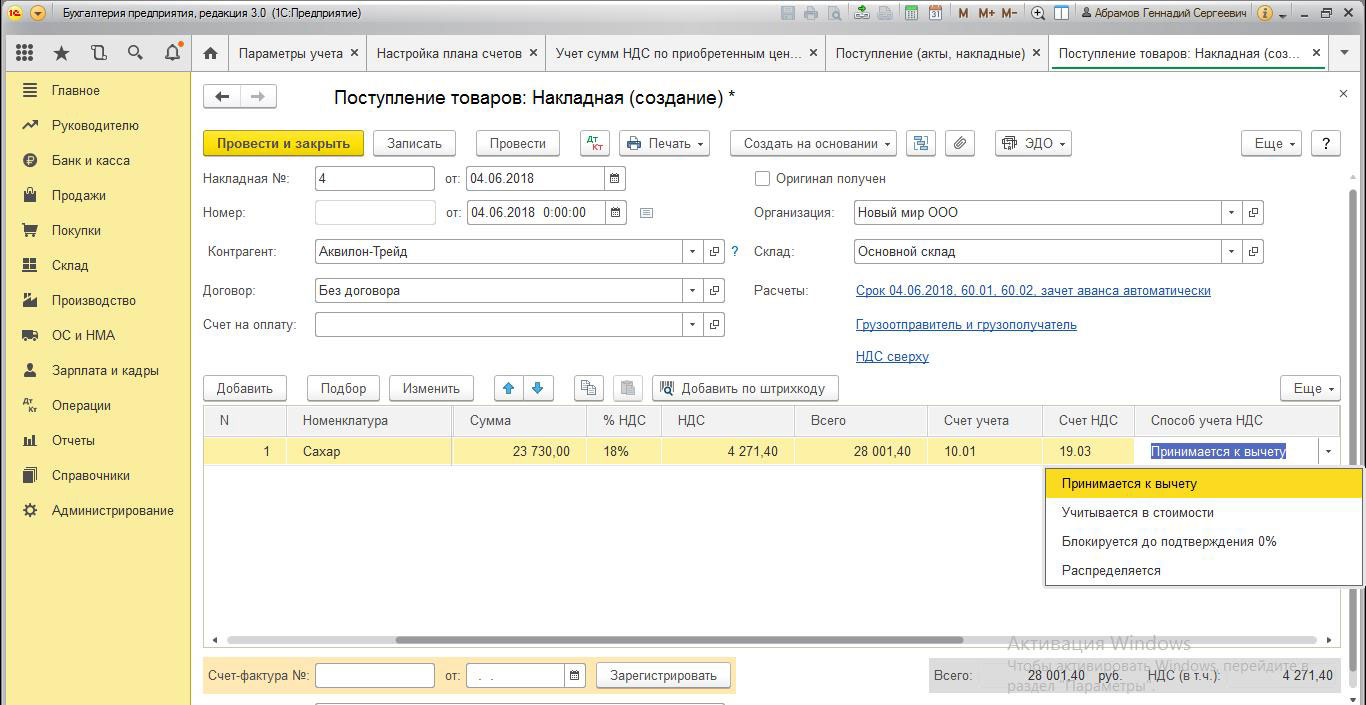

Поступление и приобретение

В качестве примера сформируем «Поступление товаров» и заполним обычным способом. Когда учет в программе ведется для нескольких организаций, находим ту, у которой настроили УП с раздельным ведением учета.

После необходимой настройки появился дополнительный субконто «Способ учета НДС сч.19», для каждой отдельной номенклатурной единицы, в том числе в табличном поле. Итак, туда мы добавляем номенклатурную единицу, после чего отобразится колонка «Способ учета НДС», где из предлагаемого списка нужно указать правильный вариант.

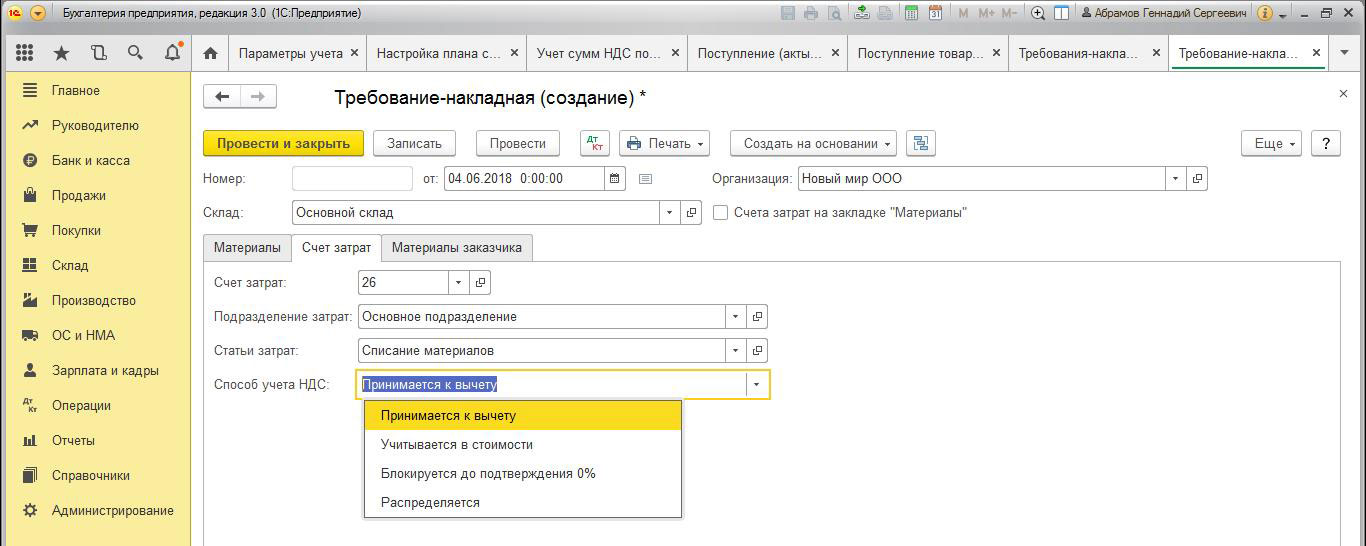

Выбранный нами вариант будет отражаться в проводках как дополнительный субконто по счету. Его впоследствии возможно поменять, установив другой в документах «Перемещение» и «Требование-накладная».

В последнем есть вариант задать порядок учета налога полностью для всего документа, выбрав на вкладке «Счет затрат» необходимый нам. В табличном поле при этом его указывать не обязательно.

В процессе реализации, программа автоматом проверит соотношение указанного варианта учета налога и его указанной ставки. Следует отметить, что изменение способа возможно до момента списания ТМЦ.

Рассмотрим проводки формируемые документом поступления в соответствии с выбором нового субконто. Сформированный документ с показателем «Принимается к вычету» добавит к сч.19 еще одно субконто. В случае выбора показателя «Учитывается в стоимости» НДС будет включаться в стоимость приобретенных ценностей и пройдет через сч.19, сформировав следующие проводки:

- Дт41 Кт60

- Дт19 Кт60

- Дт41 Кт19

Для операций по 0% нужно подтвердить эту ставку НДС. Здесь образуются такие проводки в учете:

- Дт41 Кт60

- Дт19 Кт60

Весь НДС на сч.19 будет распределяться соответствующим документом (если выбрано такое же субконто).

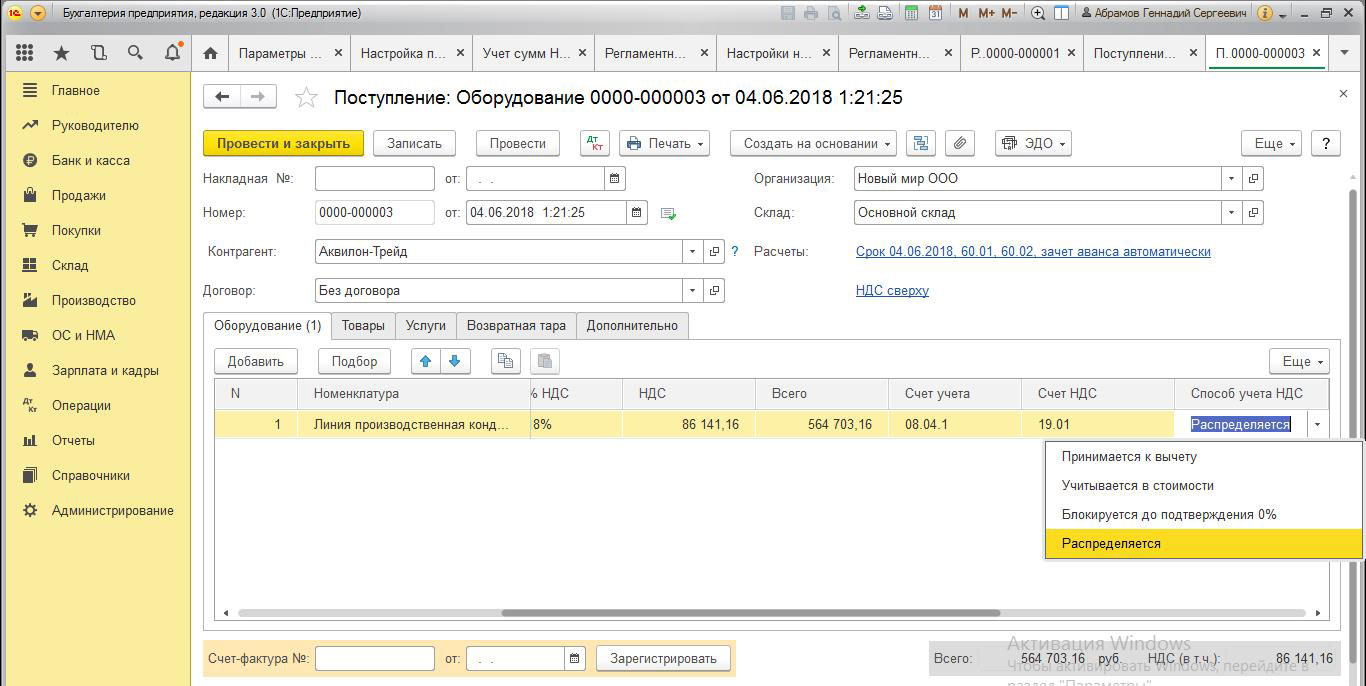

При регистрации в учете поступления ОС в закладке «Оборудование» указываем способ учета НДС, который зависит от использования в дальнейшем этого средства.

Выбранный вариант может быть изменен впоследствии через «Принятие к учету ОС». В условиях возникновения в учете НМА вариант учета устанавливается так же.

Распределение НДС при раздельном учете

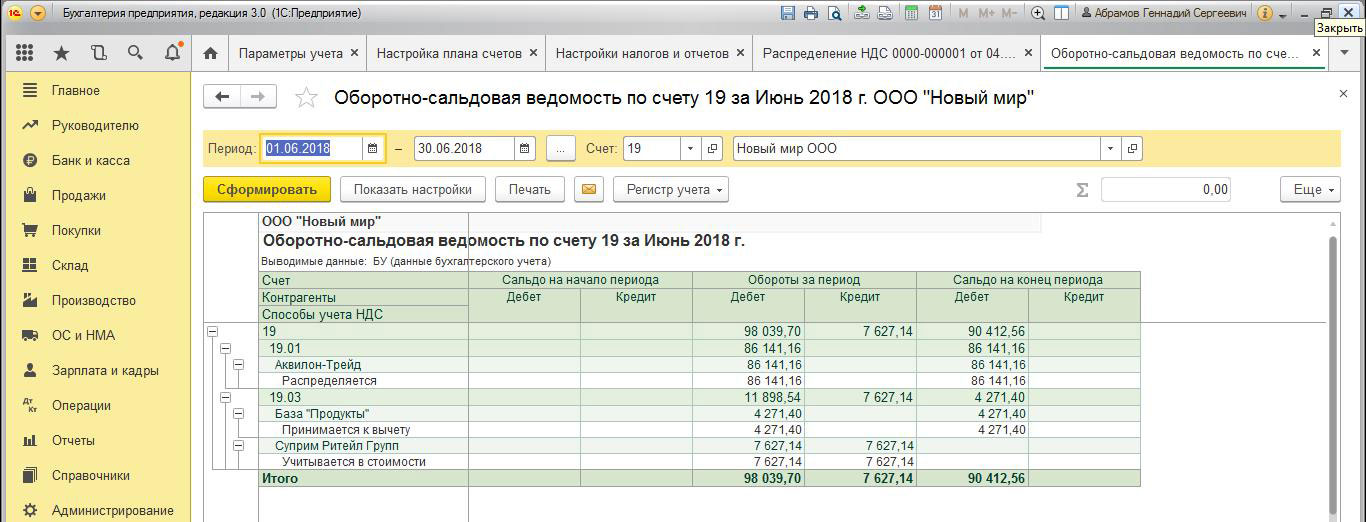

Посмотрим, как работает механизм разнесения НДС в Оборотно-сальдовой ведомости/ОСВ по сч.19.

ОСВ по сч.19 – это регистр раздельного учета, в котором отражаются суммы налога с разным порядком учета. До начала операций по разнесению НДС и до того, как сформированы записи в Книге покупок, сальдо на сч.19 не закрыто, за исключением НДС, учитываемого в стоимости, так как он отображается на этом счете транзитом.

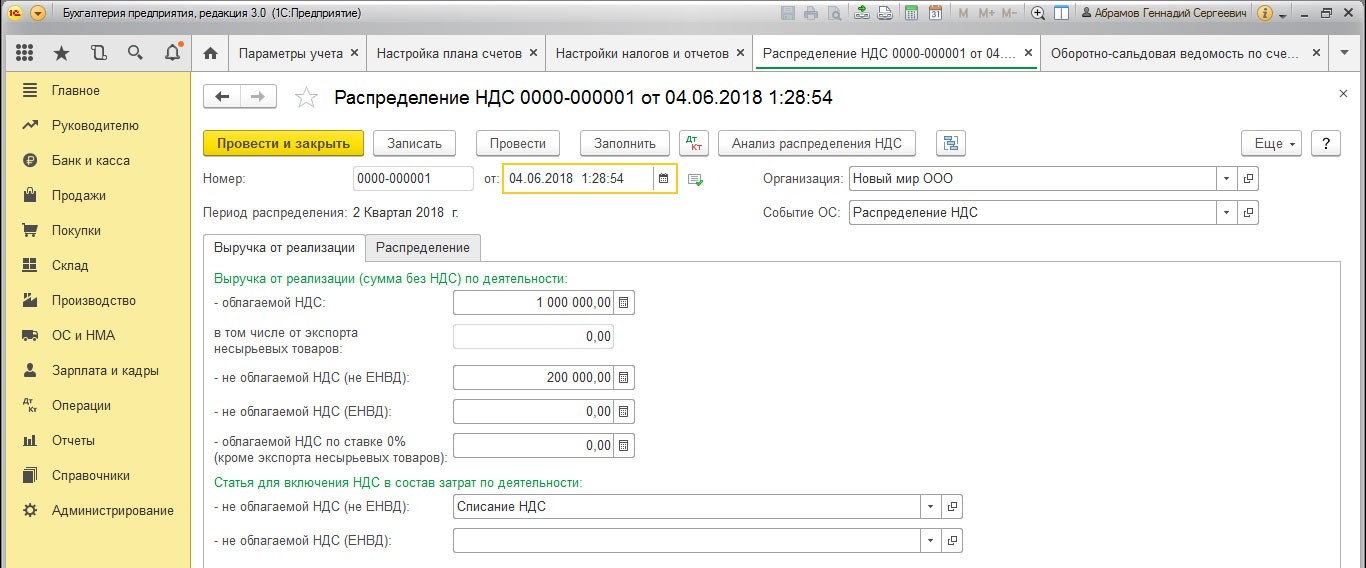

Если сформировать ОСВ по сч.19 после разнесения налога, то дополнительное субконто укажет незакрытый остаток в завершении выбранного периода. Тогда же можно выполнить закрытие регламентной операцией «Распределение НДС». Оно осуществляется на основании первичных документов, в которых задаются все параметры для корректного учета.

После автоматического заполнения по кнопке «Заполнить» в табличном поле отражаются данные регистра накопления «НДС по косвенным расходам» за нужный нам период. После этого в бухучете будут отражены затраты. По кнопке «Рассчитать» автоматом заполняются необходимые реквизиты.

Проводка

Разнесение НДС формирует проводки:

- Дт19 Субконто: к вычету, учтено в цене для операций по 0%

- Кт19 Субконто: распределено

- Дт20 Кт19 Субконто: учтено в цене

НДС, учтенный в стоимости, будет списан на счета учета затрат.

Вышеизложенный материал позволяет сделать вывод о том, что правильное отражение хозяйственных операций и правильные настройки осуществления рассматриваемого процесса в 1С:Бухгалтерия 8, помогает избежать ошибок, если вам понадобилось осуществить переход на раздельный учет НДС.