Многие согласятся с тем, что появление возможности оформить полис ОСАГО через компьютер, ноутбук или иной девайс в режиме онлайн дало целый ряд преимуществ. Особенно тем людям, которые ограничены в наличии свободного времени, и не хотят тратить его на посещение офисов страховщика.

Но ничто не идеально. Вот и в случае оформления электронных страховок порой возникают определённые трудности и сложности. Их можно решить самостоятельно, хотя порой некоторым автомобилистам проще отправиться в офис. И тогда все преимущества онлайн оформления сводятся к нулю.

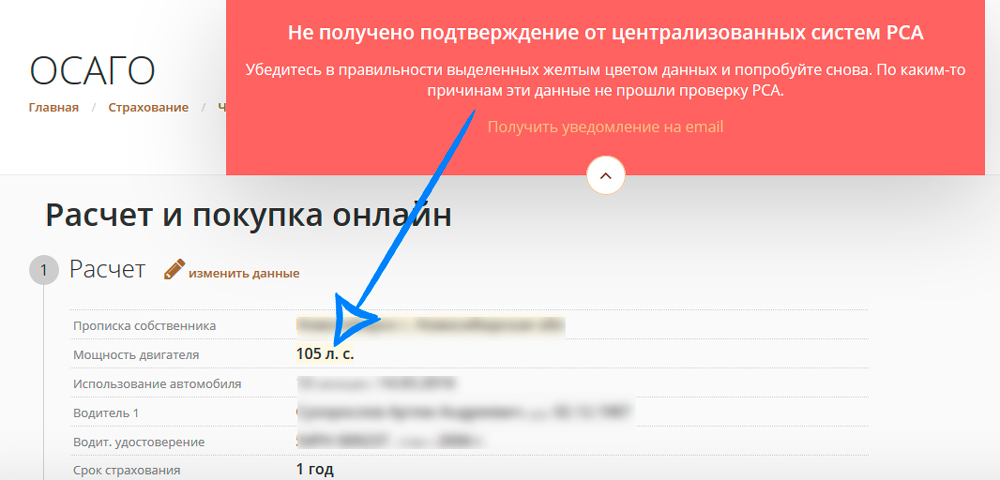

Сейчас активно обсуждается вопрос касательно того, как нужно поступить в случае возникновения ошибки, связанной с проверкой в АИС РСА. Именно о том, что проверку не удалось успешно завершить, часто уведомляют онлайн пользователей, которые решили через Интернет оформить себе полис.

Зачем проводится проверка

Начнём с главного. А конкретно с возникновения необходимости проведения подобной проверки. Ведь не все понимают, зачем она нужна и что даёт автовладельцу в случае приобретения ОСАГО через официальный сайт своего страховщика.

Оформление полиса непосредственно связано с денежными выплатами на счёт продавца страховки. А поскольку здесь замешаны деньги, то это всегда привлекало и будет привлекать разного рода мошенников. Они стремятся втереться в доверие человека, воспользоваться этим и завладеть его денежными средствами.

Проверка, проходящая через Российский союз автостраховщиков, то есть РСА, необходима именно для исключения подобных ситуаций. Потому такую процедуру нужно считать обязательной. С её помощью страховщик может узнать всю страховую историю своего клиента.

Здесь указываются полисы, которые были оформлены ранее, количество аварий, где принимал участие водитель, текущий стаж и ряд другой полезной и необходимой информации.

Эта же информация позволяет точно провести расчёты стоимости нового полиса для каждого отдельного конкретного случая.

Можно сказать, что проверка нужна по нескольким причинам:

- минимизируется факт мошенничества;

- проверяются предыдущие полисы;

- изучается страхования история;

- проводится точный расчёт стоимости нового ОСАГО.

Проверка осуществляется в полностью автоматическом режиме. Пользователю достаточно ввести необходимые данные на сайте своего страховщика, после чего информация в зашифрованном виде будет передана в единую базу РСА. При отсутствии каких-либо проблем пользователь получит уведомление об успешном завершении процедуры.

И если переданные документы почему-то не проходят проверку и РСА их не идентифицирует, тут возможно несколько сценариев. Либо документы попросту были неправильно оформлены, пользователь упустил какие-то нюансы на этапе заполнения, либо же бумаги поддельные.

Понятно, что попытки мошенничества в такой ситуации стараются пресекать. Но куда больше вопросов возникает у законопослушных граждан, которым нужно получить ОСАГО, а эта ошибка не даёт такой возможности. Хотя кажется, что всё с документами хорошо, никаких претензий и проблем нет. С этой ситуацией нужно разбираться детальнее.

Когда проводится проверка

Важно понимать, что заявление на ОСАГО порой не проходит проверку по объективным причинам, которые зависят от самого заявителя. Но возникают и иные сложности в виде невозможности идентификации паспорта машины, то есть ПТС и прочих отправленных данных.

Но даже если пользователь не проходит почему-то проверку через базу РСА, сразу же паниковать не стоит. Первым делом нужно выяснить, почему потенциально ПТС или СТС не проходит эту обязательную проверку, какие могут быть причины, и не связано ли это с банальными ошибками на этапе заполнения.

Важно заметить, что к оформлению страховки в онлайн режиме требуется подходить максимально внимательно, точно вводить всю информацию из оригиналов своих документов. Малейшая ошибка приведёт к дальнейшим сложностям. Придётся всё переделывать, искать неточности и корректировать заявление.

Запомните, что проверка по базе РСА начинается в тот момент, когда вы закончили заполнять заявление на получение автостраховки. Эта процедура осуществляется через личный кабинет официального сайта той страховой компании, с которой вы работаете и где обслуживаетесь. Уже этот сайт отправляет информацию на ресурс РСА, где по общей базе данных сверяют информацию.

Заполнив заявление, пользователь нажимает кнопку проверки, предусмотренную на конкретном сайте. Хотя дизайн и оформление ресурса бывает разным, принцип прохождения процедуры по получению электронного ОСАГО у всех российских страховщиков одинаковый.

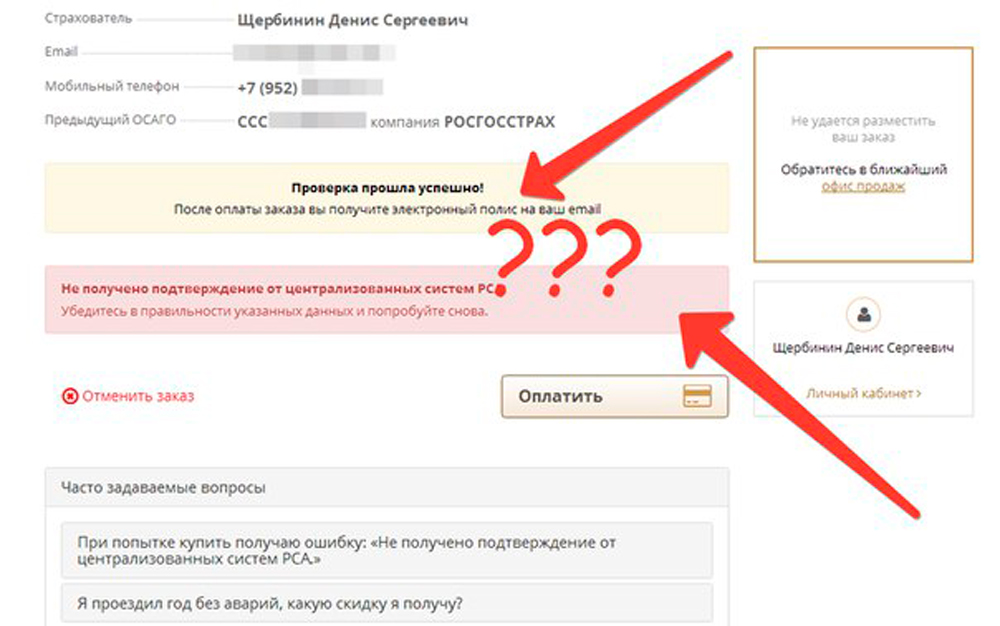

Запрос на проверку передаётся в РСА. Если всё хорошо, пользователь продолжает оформление и ему остаётся оплатить полис. Но когда есть определённые проблемы, на экране высвечивается сообщение об ошибке при прохождении проверки. Именно она и вызывает много вопросов у пользователей.

Почему появляется ошибка

Теперь нужно разобраться в том, почему заявления могут не проходить проверку в РСА. Причин бывает несколько, причём не все они связаны именно с ошибками, допущенными со стороны самого автомобилиста.

Рассмотрим несколько ситуаций, когда могут быть не получены подтверждения от централизированных систем РСА, и на экране возникают соответствующие ошибки.

- Некорректно введённая информация. Считается наиболее распространённой причиной. Пользователь действует невнимательно, путает раскладку на клавиатуре, записывает неправильные наименования документов, марки, модели автомобиля и прочей информации. Потому тут стоит внимательно проверить заявление ещё до отправки. Не исключено, что всплывут какие-то опечатки, пропущенные поля и прочие моменты. На некоторых сайтах предусмотрен специальный функционал, подсвечивающий или выделяющий поля, где были допущены определённые ошибки, или которые пользователь забыл заполнить.

- Отсутствие необходимых документов в заявлении. Для автомобилей предусмотрен определённый набор документов, которые водитель обязан подать на рассмотрение в страховую компанию и дальше пройти проверку через РСА. Если при прохождении возникла подобная неприятная ситуация, и заявление в РСА не проходит обязательную проверку, убедитесь, что были введены все требуемые данные. Сюда можно отнести результаты осмотра транспортного средства, СТС, ПТС, водительское удостоверение, диагностическая карта и пр.

- Расхождения в написании модели транспортного средства, адресов и прочих параметров в паспорте транспортного средства. Здесь рекомендуется сверить информацию из ПТС и СТС. Поскольку в режиме онлайн пока можно оформлять страховку только тем, у кого она была оформлена ранее, гораздо проще свериться с данными из старого полиса. Ведь именно эта информация в настоящий момент занесена в базу данных, и по ним осуществляется сверка.

- Ошибка со стороны страховой компании. Это уже проблемы страховщика, решать которую придётся с помощью техподдержки. Самостоятельно справиться уже не получится. Нужно связаться с официальными представителями, описать ситуацию и разобраться в проблеме.

- Преднамеренная блокировка результатов. Такое тоже случается, хоть и достаточно редко. Подобным могут заниматься только недобросовестные страховщики. Такими методами они стараются выборочно и для себя регулировать потоки клиентов, избавляться от наименее прибыльных и невыгодных. Но такие действия запрещены. При их применении страховая компания может столкнуться с крайне тяжёлыми последствиями в виде санкций со стороны союза страховщиков и Центрального банка. Вплоть до лишения компании лицензии.

- Технический сбой. Такое тоже случается, поскольку Интернет не всегда работает качественно, может отсутствовать связь с базой данных, происходят какие-то обновления и прочие моменты. Если заявитель со своей стороны всё сделал правильно, никаких ошибок не допускал, можно подождать и попробовать отправить запрос немного позже. Если это связано с техническими неполадками, после восстановления связи процедуру оформления полиса удастся успешно завершить. Не лишним будет уточнить по телефону у компании, действительно ли произошёл технический сбой и как много времени потребуется на его устранение.

Как вы можете наглядно видеть, причин появления ошибки на экране о том, что проверка не удалась, довольно много. Но основная масса связана именно с неправильным оформлением заявления в личном кабинете на официальном сайте вашей страховой компании.

Если же вы уверены, что введённая информация правильная, никаких претензий к документам быть не может, тогда придётся искать ответы среди остального списка потенциальных причин возникновения такой проблемы с ошибкой при проверке в РСА.

Как решить проблему

Закономерно автовладельцев интересует, что им делать, если не прошёл проверку в РСА и сайт выдал соответствующую ошибку.

Тут нужно действовать исходя из конкретной ситуации, поскольку введённые данные могут не проходить проверку РСА по разным причинам, что нам уже удалось выяснить.

Рассмотрим отдельно несколько наиболее вероятных сценариев, которые во многом позволят получить ответ на столь актуальный для множества автомобилистов вопрос.

Ошибки при заполнении формы

Самый распространённый сценарий, когда пользователь попросту некорректно вводит информацию в заполняемое онлайн заявление с целью получения полиса ОСАГО.

Если при посещении личного кабинета и после отправки запроса вы видите на экране предупреждение об ошибке, нужно выполнить следующие действия:

- Для начала внимательно изучите всю информацию, которую вы заполнили. Велика вероятность наличия ошибок, помарок, исправлений. Если неточности всё же будут обнаружены, исправьте их и повторно отправьте запрос на проверку;

- Со стороны страховой компании также исключать ошибки нельзя, поскольку там тоже работают люди. Когда в базе данных оказываются заведомо неправильные параметры, то при оформлении нового полиса они никак не смогут совпасть. Тут лучше обратиться в техническую поддержку, отыскать ошибку в базе данных и исправить её;

- В теории можно оставить всё без изменений, и заполнить полис с такими же ошибками, которые присутствуют в общей базе. Но это потенциальный риск, поскольку при проверке факт наличия неточности может всплыть, и полис признают недействительным. Такое возможно при разбирательствах после ДТП.

Если с заполнением формы никаких проблем обнаружено не было, можно переходить к следующим потенциальным причинам появления ошибки.

Некорректная информация о стаже

В полис обязательно вносится информация про водительский стаж. И неверное его указание довольно часто становится причиной возникновения ошибки в РСА.

Плюс в том, что такая помарка простая, и устранить её довольно просто. Вам потребуется учитывать следующие моменты:

- Попробуйте указать не реальный стаж нахождения за рулём, а дату выдачи вашего текущего водительского удостоверения. Часто подобная мера помогает решить проблему;

- Если предыдущий метод не дал результатов, действуйте методом подбора. То есть поочерёдно вводите разные года с момента получения водительского удостоверения. Роль играет только год. Месяц здесь не имеет особого значения.

Подобные действия обычно позволяют исправить ошибку и получить свой электронный полис.

Проблемы с регистрацией

Проверку через РСА также не удастся пройти, если не завершить правильно процедуру авторизации.

https://www.youtube.com/watch?v=rRdTW_mrvCY

На этот счёт водители и представители страховых компаний дают следующие рекомендации:

- тщательно сверьтесь с введёнными данными в виде логина и пароля;

- выполните повторный вход с главной страницы сайта;

- при необходимости используйте форму для восстановления пароли;

- если информация верная, вероятно вам закрыли доступ на сайт.

В последней ситуации выход только один. Нужно обращаться к представителям страховой компании, узнавать причины блокировки и искать способы решения проблемы совместно с сотрудниками организации.

Марка и модель не проходят проверку

Есть такая вероятность, что в общей базе данных нет информации о марке и модели автомобиля, который вам принадлежит. Здесь выполняются следующие процедуры:

- Возьмите полис за предыдущий год, сверьте информацию с текущими заполняемыми параметрами;

- Зачастую именно по полису, выданному ранее, удаётся правильно вписать название марки и модели транспортного средства;

- Загляните в ПТС и СТС. Тут не исключена ошибка в самом индексе модели авто.

Обычно ничего страшного и сложного. Просто неправильно введены буквы или символы, не соответствующие информации, которая присутствует в базе данных РСА.

Номера СТС и ПТС

Тут причина скорее в невнимательности пользователя, который заполняет форму через сайт. Проблема заключается в том, что поля для заполнения информации из ПТС и СТС находятся рядом. Сами названия созвучные и очень схожие. Потому человек банально на место ПТС вносит информацию из СТС, и наоборот.

Такая ошибка возникает неосознанно. Но её очень легко исправить. Просто поменяйте местами параметры, отправьте форму заново на проверку.

Ручная проверка

Когда автоматическая проверка заканчивается безуспешно, автовладелец не получает возможности перейти к следующему этапу оформления. А именно к оплате полиса. Без оплаты, как вы все понимаете, страховку получить не удастся.

Если в автоматическом режиме проверку пройти не удаётся, можно обратиться в страховую компанию или в техподдержку страховщика, где вас попросят отправить некоторые документы в электронном виде. Их требуется сфотографировать или отсканировать. Обычно набор бумаг состоит из:

- диагностической кары;

- паспорта страхователя;

- паспорта автомобиля;

- водительских прав.

Не бойтесь, подобная процедура совершенно безопасная. Нужно лишь удостовериться, что вы находитесь на официальном и защищённом сайте страховой компании, а не оказались на поддельном сайте, созданном мошенниками.

Все данные будут передаваться исключительно в страховую, которая не имеет никаких прав и оснований для передачи информации сторонним лицам. То есть опасаться, что информация и те же паспортные данные попадут в плохие руки, не стоит.

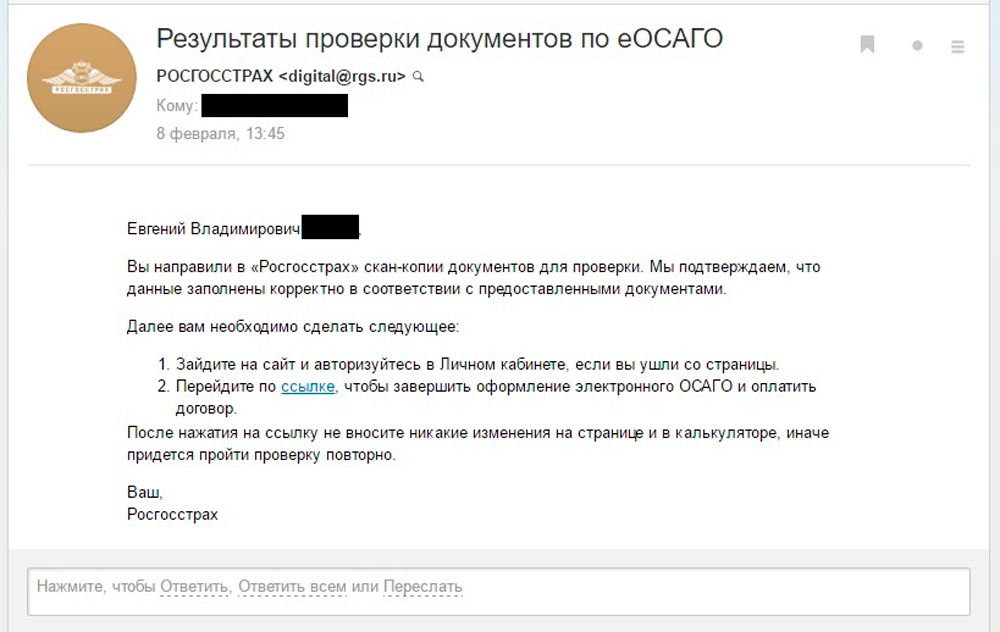

Далее уже вручную все параметры будут проверены и сверены. В большинстве случаев процедура занимает около 30-60 минут. Через указанное оператором время на электронную почту автовладельца приходит уведомление, где подробно расписаны все дальнейшие инструкции, которые необходимо выполнить для получения страховки.

Результатом проверки, осуществлённой ручным методом, становится электронное письмо. В зависимости от конкретной страховой компании, время его получения и содержание может несколько отличаться.

В письме уполномоченный представитель страховщика указывает, что документы успешно проверены, вся информация верна и никаких проблем нет. А потому с правильностью заполнения электронного полиса всё хорошо.

К письму также обязательно прилагается ссылка, пройдя по которой вы попадаете в свой личный кабинет, где сможете продолжить процедуру оформления полиса в электронном формате. Функционал сайтов разработан таким образом, чтобы вся информация, введённая в личном кабинете, сохранялась, и её не приходилось каждый раз вводить заново. Это относится также и к данным о страхователе, его транспортном средстве и водителях, вписанных в страховку и допущенных к управлению автомобилем.

Всё это позволит вам решить проблему с ошибкой, перейти к следующему этапу оформления, оплатить полис и в электронном виде получить наконец-то свой полис ОСАГО.

Следует понимать, что подобные ошибки являются скорее исключением, нежели правилом. Многим приходится сталкиваться с проблемой неправильного заполнения электронной формы, когда введённые данные не проходят проверку через РСА. Но практически 90% всех таких случаев непосредственно связаны с невнимательностью самого пользователя. Потому первым делом нужно искать неточности и помарки в заполненной форме, а уже потом обвинять страховщика в намеренных блокировках или сетовать на плохую работу Интернет-соединения.

Объективно возможность оформления ОСАГО в режиме онлайн даёт обширный перечень преимуществ. Но самым главным из них является экономия собственного времени на походах в офисы страховщика. Система пока далека от совершенства, и периодически определённые сложности всё равно возникают. Но большинство из них решается очень быстро и не требуется дополнительных затрат со стороны автомобилиста.

Меню раздела

Заключение договора ОСАГО на сайте выбранного Вами страховщика

Почему СК не заключает полис на своем сайте, а переадресует на сайт РСА?

В случае возникновения, например, проблем с функционированием сайта выбранного Вами страховщика, либо при исчерпании количества номеров для заключения договоров ОСАГО, которое такой страховщик вправе заключить, страхователю предлагается перейти на сайт РСА для определения другой страховой компании, с которой можно гарантированно заключить договор ОСАГО.

Что делать, если после оплаты электронного договора ОСАГО полис не пришел на электронную почту?

Обращаем Ваше внимание, что страховщик наряду с отправкой по электронной почте размещает страховой полис, подписанный усиленной квалифицированной электронной подписью, а также экземпляр заявления и уведомление, подтверждающее факт заключения договора, в личном кабинете страхователя.

При этом статус отправки полиса по электронной почте ОСАГО Вы можете уточнить у страховой компании, заключивший договор.

Одновременно рекомендуем Вам убедиться, что сообщение с адреса электронной почты страховой компании не попало в папку «спам» или иную аналогичную папку вашего электронного почтового ящика.

Как внести изменения в электронный полис?

Для внесения изменений в электронный договор ОСАГО Вам необходимо направить заявление об изменении сведений, указанных ранее в заявлении о заключении договора ОСАГО. Направить такое заявление Вы можете воспользовавшись личным кабинетом страхователя на сайте страховщика, с которым заключен такой договор.

Можно ли оформить полис по временной регистрации собственника транспортного средства?

Территория преимущественного использования транспортного средства определяется для физических лиц исходя из места жительства собственника транспортного средства, указанного в паспорте транспортного средства или свидетельстве о регистрации транспортного средства либо в паспорте гражданина.

При оформлении временной регистрации выдается отдельный документ, например, свидетельство о регистрации по месту пребывания, однако данные документы не предусмотрены пунктом 2 статьи 9 Закона об ОСАГО.

Памятка для автовладельцев

ПОДРОБНЕЕ

Компенсационные выплаты

Подробнее

Видеоролик «Челюсти» в рамках социальной кампании «Дистанция»

Оформить полис ОСАГО онлайн проще и быстрее, чем в представительстве страховой компании. Вам не потребуется никуда ходить, оплата также производится через интернет с карты. Дополнительно у вас будет возможность сравнить условия у нескольких страховщиков и выбрать наиболее подходящие. Обычно полис е-ОСАГО можно получить без проблем, но бывает, что оформить документ онлайн не получается. Почему это происходит и что нужно делать, чтобы устранить проблему, читайте ниже.

Почему может не получаться оформить полис онлайн

В каких случаях купить ОСАГО онлайн не получится

Как оформить ОСАГО онлайн

Почему может не получаться оформить полис онлайн

На сайтах многих страховых компаний клиентам предлагают услугу оформления электронного полиса ОСАГО. Стандартно процедура занимает несколько минут, и клиент получает полис в электронном виде на свою почту.

Документ является аналогом полиса, оформленного в офисе страховой компании, имеет ту же юридическую силу.

Причинами того, что не получается оформить электронный полис ОСАГО могут быть:

- Технические проблемы на сайте страховой компании или РСА;

- У страховщика возникли вопросы к страхователю.

Если раньше страховщик мог отказать клиенту в оформлении документа, когда считал сделку не рентабельной, сегодня это не допустимо. Любая страховая компания, которая имеет лицензию на осуществление своей деятельности, должна исполнять требования Федерального закона № 40 «Об ОСАГО», в числе которых оформление полисов обязательного страхования гражданской ответственности.

Технические проблемы

Технические сбои на сайтах крупных страховых компаний происходят очень редко и кратковременно.

В некрупных страховых компаниях технические сбои могут происходить из-за наплыва клиентов, например, в конце года, когда у водителей срок действия полиса заканчивается и все начинают оформлять его по новой.

Согласно указаний ЦБ РФ №4191-У от 14 ноября 2016 г страховые компании обязаны иметь резервные технологические средства, чтобы не допускать длительность перерывов в работе сайтов более 30 минут в сутки. Причем на сайте должно быть размещено соответствующее объявление.

Проблемой может стать сбои в работе сайта РСА. Страховщик запрашивает данные из базы союза автолюбителей, если там возникли технические проблемы, с оформлением полиса придется немного подождать. Обычно это решается в течение одного часа.

Проблемы на стороне страхователя

Причиной отказа системы в оформлении полиса может быть несоответствия или ошибки в заявлении. Заявка подается онлайн, контролирует правильность ее составления сам страхователь. При обнаружении ошибок и неточностей транспортное средство не проходит проверку в РСА, и заявка просто отклоняется.

Еще причиной, зависящей от клиента, является отсутствие интернета во время подачи заявки.

Пути решения

Если не получается оформить ОСАГО из-за технических сбоев на сайте страховщика или РСА, вы можете повторить попытку через некоторое время. Можно попробовать просто перезагрузить страницу. Если проблема не устранена, обратитесь в службу поддержки страховой компании.

Если проблема на стороне страхователя – сначала проверьте скорость интернет–соединения, затем качество заполнения вами заявки. Если обнаружены ошибки, система, как правило, не предлагает их исправить, а просто снимает заявление с рассмотрения.

Внимательно читайте порядок оформления полиса страхования на сайте страховщика. Точно следуйте предлагаемой инструкции и проверяйте вводимую информацию.

В случае, когда не оформляется ОСАГО онлайн в одной страховой компании, вы всегда можете обратиться к другому страховщику.

Можно сначала ознакомиться с отзывами пользователей на официальных форумах автомобилистов об оформлении е-ОСАГО на сайтах страховщиков. Затем выбирать компанию, у который не бывает проблем с зависанием сайтов и техническими ошибками.

В каких случаях купить ОСАГО онлайн не получится

Есть несколько причин, когда невозможно оформить ОСАГО онлайн:

- Сведений о прохождении техосмотра нет в базе ЕАИСТО;

- Расхождение в данных клиента в паспорте и водительском удостоверении, например, при смене фамилии;

- У клиента отсутствует банковская карта для оплаты полиса;

- В случае, когда до окончания срока действия предыдущего договора страхования еще более месяца.

Страховая предпримет все меры, чтобы не оформлять полис пользователю, который находится в «черном списке» недобросовестных клиентов. Хотя по закону она не может отказать в заключении договора обязательного страхования.

Как оформить ОСАГО онлайн

На нашем сайте вы сможете оформить ОСАГО онлайн быстро, без отказа, выбрав лучшие условия.

Пошаговая инструкция как купить полис:

- Откройте сайт сравни.ру и перейдите в раздел «Страхование», выберите «ОСАГО»;

- На калькуляторе укажите оформляете вы новый полис или продляете, введите гос. номер транспортного средства;

- Укажите данные о водителях;

- Мы подберем для вас предложения страховых компаний, сравните условия и выберите лучшее;

- Оплатите страховку;

- Получите документ на электронную почту.

Данные полиса сразу попадают в базы РСА и ГИБДД.

Ответы на вопросы

|

Что делать, если не получается оформить ОСАГО онлайн на сайте страховщика? |

Попробуйте немного подождать или оформить электронный полис в другой страховой компании. |

|

Куда обращаться, если страховая компания не ответила по заявке на оформление полиса? |

Напишите жалобу в союз автостраховщиков (РСА), можете обращаться в суд или написать заявление в прокуратуру. |

|

Почему при попытке оформить полис система выдает ошибку: «К сожалению оформление электронного полиса ОСАГО невозможно». |

Это может быть связано с тем, что вы не точно заполнили заявку, ввели не все необходимые сведения или допустили ошибки. |

Подведем итоги

Если у вас не получается оформить е-ОСАГО, в первую очередь убедитесь в правильности введения данных в заявление. Проверьте, все ли необходимые документы вы приложили, качество интернет–соединения, срок истекания действующего полиса, нет ли на сайте объявления о проведении технических работ.

Если все в порядке, перезагрузите сайт и повторите попытку.

Обычно этого достаточно, чтобы система не давала сбой.

В крайнем случае обратитесь в другую компанию.

Из-за ошибок при оформлении ОСАГО в режиме онлайн автомобилисты могут остаться без полиса и потраченных на него денег. Страховщики предупредили: если клиенты спутают категорию своей машины, ошибутся в мощности двигателя, договор можно правомерно аннулировать, а премию не возвращать. Каких ошибок нельзя допускать и как автовладельцам доказать, что они не мошенники, разбирались «Известия».

Проверять стали тщательнее

Страховые компании стали тщательнее проверять данные, вносимые при оформлении электронных полисов ОСАГО. Если раньше проверки велись чаще всего выборочно, то теперь практически каждый договор проходит тотальное изучение после подписания по всем параметрам.

Оказалось, что не все знают о ловушке при оформлении страховки в режиме онлайн — если в данные даже случайно закрадется ошибка, страховая компания оформит полис, а вот когда неточность вскроется, расторгнет договор в одностороннем порядке.

«В таких случаях расторжение страховщиком полиса является правомерным. При этом уплаченная страховая премия возврату не подлежит в соответствии с правилами ОСАГО», — объяснили «Известиям» в Центробанке. Одновременно регулятор подтвердил и наличие жалоб на односторонние расторжения полисов ОСАГО с удержанием уплаченных средств. При этом в пресс-службе Центробанка отметили, что отдельной статистики по таким обращениям не ведут.

Фото: ИЗВЕСТИЯ/Алексей Майшев

«В период с декабря 2020 по февраль 2021 года в Банк России поступило несколько десятков обращений от заявителей из различных регионов, часть которых может быть связана с расторжением договоров ОСАГО в связи с намеренным представлением страхователями ложных сведений для уменьшения размера страховой премии», — сообщили в Центробанке.

В ЦБ объяснили, что недобросовестные страхователи могут указывать недостоверные сведения в отношении мощности транспортного средства, а также целей его использования.

«Вместе с тем в ходе рассмотрения обращений выявляются факты неправомерного расторжения договоров ОСАГО в одностороннем порядке. В этих случаях со страховщиками проводится надзорная работа с помощью различных инструментов поведенческого надзора по устранению нарушений и недопущению их в последующем», — уточнили в Центробанке.

Что говорят страховщики

В ПАО СК «Росгосстрах» рассказали «Известиям», что механизм расторжения договоров страхования автогражданской ответственности за предоставление ложных сведений работает уже очень давно. Перерыв на пару месяцев был сделан только на период перехода на АИС ОСАГО 2.0.

Проверку проходят все полисы: указанные клиентом данные сверяют с теми, которые содержатся в государственных базах данных.

Фото: ТАСС/Донат Сорокин

«К сожалению, пока не налажен прямой информационный обмен между страховщиками и органами исполнительной власти. Поэтому нельзя делать проверку в течение того времени, пока оформляется договор. Приходится делать проверки уже постфактум», — посетовал директор департамента моделирования и анализа ПАО СК «Росгосстрах» Алексей Володяев.

По словам представителя «Росгосстраха», чаще всего причиной для расторжения договоров становятся неверные сведения о цели использования автомобиля.

«Например, страхователи «случайно» забывают про оформленную накануне лицензию такси. Или неверно указана категория ТС — не все автолюбители помнят, что некоторые внедорожники входят в категорию C, а микроавтобусы с числом сидячих мест свыше восьми — в категорию D, не говоря уже о том, что иногда в категорию А пытаются отнести популярные кроссоверы. Бывают ошибки и в указании мощности двигателя — в том числе и ее сознательное занижение», — поделился примерами Володяев.

В «Росгосстрахе» также рассказали, что расторгают договоры тогда, когда «очевидно идет речь о сознательном и преднамеренном искажении предоставляемых данных, либо в случае серьезных ошибок — например, если мощность двигателя занижена сразу на несколько лошадиных сил». На таких основаниях компания расторгает не более 1,5% договоров ОСАГО. При этом восстанавливается из-за ошибочного расторжения примерно 0,03%.

Фото: ТАСС/Донат Сорокин

Иногда водители редких или модифицированных автомобилей не имеют возможности выбрать на сайте подходящие параметры, в том числе и по мощности двигателей своих транспортных средств. И тут снова есть риск попасться в ловушку. В случае если параметры автомобиля не соответствуют данным, которые предлагает калькулятор ОСАГО, в «Росгосстрахе» советуют выбрать опцию «Другое ТС» и ввести все данные вручную либо обратиться в офис или к агенту страховщика.

Практика тотальных проверок

В «Страховом доме ВСК» система выборочной проверки полисов ОСАГО на соответствие информации, указанной в полисе/заявлении о страховании, работает с 2020 года.

«Частота расторжений договоров носит единичный характер. Такие случаи связаны в основном с искажениями в указанной категории/типе транспортного средства, а также с занижением мощности, информации о территории преимущественного использования, — рассказал представитель страховой компании. — Чтобы избежать расторжения договора, необходимо тщательно заполнять документы, а при использовании услуг посредника — внимательно относиться к его выбору».

В «АльфаСтраховании» сообщили, что из-за ложных сведений в среднем в месяц расторгается всего 1–2% от общего числа заключаемых договоров е-ОСАГО.

Фото: ТАСС/Дмитрий Серебряков

«Такой показатель достигается за счет тщательной проверки данных при заключении договоров и разъяснительной работы с партнерами, агентами компании, — сообщили «Известиям» в пресс-службе компании. — Проверки проходят с лета 2020 года в автоматизированном режиме. Их цель — выявление случаев, когда страхователи намеренно занижают размер страховой премии по ОСАГО».

Страховщик также заверил, что ошибочные расторжения полисов с добросовестными страхователями единичны и рассматриваются в индивидуальном порядке.

Как обманывают посредники

Водители могут остаться без денег и страховки не только из-за собственных ошибок. Иногда оформить ОСАГО по низкой цене предлагают недобросовестные посредники, якобы имеющие связи в страховых компаниях. Нередко оказывается, что такие помощники вовсе не связаны со страховым бизнесом. От имени владельца они просто заполняют заявку, занижая ключевые параметры и внося ложные данные о самом страхователе.

«После получения от страховщика подписанного договора е-ОСАГО в формате PDF такой посредник с использованием специальных программных средств указывает в нем правильные данные автовладельца. После этого он направляет автовладельцу договор е-ОСАГО с его данными, а разницу в страховой премии забирает себе. Больше всего таких недобросовестных посредников работает в «красных» регионах с высокими рисками мошенничества в ОСАГО», — предупредили в Российском союзе автостраховщиков (РСА).

Фото: РИА Новости/Максим Богодвид

В «Росгосстрахе» подтвердили, что сталкивались с такой практикой.

«Автомобилист даже не догадывается, что его ответственность не застрахована — узнать об этом сегодня он может, только обратившись с таким полисом в компанию после страхового случая для урегулирования убытка. И отказ становится для него неприятной неожиданностью. По нашим данным, количество обращений в «Росгосстрах» с подобными полисами колеблется от нескольких десятков до сотни случаев ежемесячно», — предупредили корреспондента «Известий».

Причина «ошибок»

Эксперт и юрист в области автострахования Сергей Беляков в разговоре с «Известиями» высказал мнение, что подавляющее большинство ошибок, связанных с расторжением договоров, возникает из-за умышленных действий страхователей. При этом Беляков считает, что некоторым водителям приходится идти на такие шаги, потому что иначе страховые компании им просто отказывают — в первую очередь это относится к таксистам и жителям проблемных регионов.

«Такси — это убыточный сегмент, их многие просто не страхуют, — объясняет Беляков. — Есть также проблемные регионы, например Ульяновск, Ингушетия, Владивосток — там страховщики ни в какую работать не хотят и пробуют отменять договоры в надежде, что с ними не будут долго разбираться или судиться. Но в основном водители действительно пытаются занизить премию осознанно, и самый простой способ — уменьшить количество лошадиных сил. Округляют их в меньшую, а не большую сторону в надежде, что этого не заметят. Еще одна распространенная ошибка — смена адреса регистрации. Например, водитель оформил полис в Костроме, застраховался и переехал в Москву, где прописался. Конечно, в Костроме коэффициент будет ниже, но страховка работает по адресу регистрации страхователя, а не машины».

Фото: ИЗВЕСТИЯ/Алексей Майшев

Беляков уточнил, что некоторые водители несерьезно относятся к заполнению анкеты, хотя она ничем не отличается от составления договора в офисе компании. «Проблема это не массовая, но поводов для страховых давать нельзя. По моей оценке, раньше так строго за ошибками в ключевых параметрах следили не все страховщики, но после либерализации тарифов ОСАГО в сентябре 2020 года водителей стали проверять тщательнее», — заключил эксперт.

Что делать добросовестному автовладельцу

В РСА признают, что водители действительно жалуются на случаи расторжения полисов е-ОСАГО, но пока такие случае единичны. Как объяснили в ассоциации «Известиям», если при заполнении данных на сайте страховщика автомобилист по ошибке ввел неверные данные, то ему предлагается их скорректировать на стадии заключения договора е-ОСАГО.

Внести последующие изменения в договор е-ОСАГО можно с доплатой части премии страховщику — если правильные данные привели к ее увеличению. Если же окажется, что с правильными данными полис ОСАГО стоит меньше, то часть премии, напротив, вернут. В случае если договор расторгли по причинам, с которыми водитель не согласен, сами страховщики советуют обращаться к ним в офис, чтобы разобраться в ситуации.

«При ошибочном расторжении договора автомобилист, безусловно, может его восстановить. Для этого необходимо обратиться в ближайший офис страховой компании и представить оригиналы документов. Также ВСК всегда становится на сторону клиента, если ситуация носит неоднозначный характер или клиент опечатался при заполнении некритичных параметров», — высказали в ВСК свою позицию.

Фото: ТАСС/Дмитрий Серебряков

А вот в Центробанке предлагают действовать более жестко и обращаться сразу к ним.

«Если гражданин считает, что его права нарушены, он может обратиться с жалобой в Банк России любым удобным способом», — посоветовали в ЦБ.

Ваш полис ОСАГО аннулирован страховщиком, но вы узнаете об этом, только попав в ДТП. Уплаченные за полис деньги никто возвращать не собирается. Почему так происходит и что делать?

«В один «прекрасный» момент без объяснения причин страховщик аннулировал мой страховой полис ОСАГО, естественно, без возврата денежных средств», — рассказал свою историю в «Народном рейтинге» Банки.ру пользователь под ником terminator77701. (Все отзывы в данной статье публикуются без изменений.)

Увы, он не единственный, кто оказался без полиса и без денег. «Оформил ОСАГО на сайте, — написал пользователь sergeylitkin. — Полис пришел с неправильными фамилией и именем. Дозвониться до оператора практически невозможно. Робот назвал адрес ближайшего ко мне офиса, где можно внести изменения. Девушка, которая должна была мне помочь, отказалась это сделать, сказав, что надо было оформлять страховку у нее и, чтобы я обращался к тому, кто дал мне адрес ее офиса (т. е. к роботу). Я рассчитывал сэкономить время, оформив онлайн, а в результате потерял день на звонки и посещение офиса. Полис остается недействительным».

Когда страховщик может аннулировать полис

В Российском союзе автостраховщиков (РСА) объяснили, что по правилам ОСАГО, утвержденным положением Банка России № 431-П, страховая компания имеет право в одностороннем порядке расторгнуть договор и не возвращать деньги, если обнаружит, что страхователь при его заключении внес ложные или неполные сведения, имеющие существенное значение для определения степени страхового риска. То есть пытался минимизировать стоимость полиса.

Вторая причина, по которой часть страховой премии по договору ОСАГО страхователю не возвращают, — это досрочное прекращение договора из-за ликвидации страховой компании или если договор расторгнут по инициативе страхователя. Но такое случается нечасто.

РСА исключает технические ошибки АИС ОСАГО

Сейчас страховщики как под копирку сообщают страхователям, что те внесли ложные/неполные сведения о себе или автомобиле. Такой ответ получила жительница Тулы Lyubov32, чей полис ОСАГО страховщик расторг в одностороннем порядке, без уведомления и без возврата денег. «На письма мне отвечают уже второй месяц (первый раз прислали файл, который не открывался, спустя месяц прислали ответ, что данные некорректны), на горячей линии ничего не знают, в офисе разводят руками! Все данные внесены корректно, документы неоднократно прикладывала!» — написала она в «Народном рейтинге».

О том, что сведения вносили верные, пишут и другие страхователи. И как тогда получается, что в полисе обнаруживаются ошибки? Может, некорректно работает система АИС ОСАГО?

В РСА эту версию отвергают, утверждая, что «случаев некорректной работы АИС ОСАГО, которые могли бы повлечь ошибки в заполнении договоров, не зафиксировано».

Если ошибается не АИС ОСАГО, тогда кто?

В РСА называют две причины, по которым информация в полисе е-ОСАГО может оказаться неверной.

Первая и главная — недобросовестные посредники, которые «помогают» автовладельцам оформить полис «дешево» (и они могут даже не являться страховыми агентами/брокерами). Работает это так: посредник указывает при оформлении заявления сведения, предполагающие небольшую страховую премию. Например, ложные данные, уменьшая мощность авто или указывая неверный адрес собственника. А могут вписать и вымышленные сведения, не имеющие никакого отношения к автовладельцу и авто. Получив от страховщика договор е-ОСАГО в формате pdf, посредник с помощью специальных программ вносит в него правильные данные автовладельца и отправляет ему. Разницу в страховой премии забирает себе.

Вторая причина — ошибиться может и сам автовладелец, случайно или сознательно указав неверные сведения. «Порой люди искажают данные, которые влияют на размер итоговой страховой премии, — рассказал управляющий партнер юридической компании «Позиция Права» Егор Редин. — Например, прописывают в полисе сведения из паспорта собственника, а не по паспорту транспортного средства (ПТС) или свидетельства о регистрации (СТС). Это может привести к экономии на ОСАГО для клиента, потому что стоимость страховки зависит в том числе и от территории преимущественного использования авто (статья 9 закона об ОСАГО). Это невыгодно для страховщика, поэтому норма закона, что «территория определяется по месту жительства собственника машины, указанного в ПТС или СТС либо в паспорте гражданина» воспринимается СК по-разному и некоторые случаи расторжения договоров СК связаны как раз с этим».

#}

Ставка: от 5.5%

Платеж: 9 059 ₽

#}

Хотя, по словам Редина, Банк России считает, что законодательство не выделяет в приоритет какой-то из документов для определения места жительства собственника — паспорт гражданина или ПТС/СТС, поэтому владелец автомобиля вправе указывать как свой адрес по ПТС и СТС, так и адрес регистрации по паспорту.

Как устранить ошибки в полисе

В РСА утверждают, что ошибки в полисе всегда можно исправить, причем как на этапе заключения договора е-ОСАГО, так и впоследствии внести изменения в договор е-ОСАГО, предоставив страховщику нужные документы. Если правильные данные привели к увеличению стоимости полиса, СК предложит доплатить премию, если полис стал стоить меньше — вернет часть премии.

Только в реальности получается иначе. Житель Казани dilja75 договор ОСАГО заключил 3 июля, а 28 августа в пять утра получил письмо о прекращении его действия в течение десяти дней, если он не представит сканы СТС и паспорта. В 10 часов утра он отправил документы страховщику. «Но несмотря на это договор прекратил действие. Это что было? Незаконное присвоение страховой премии?» — недоумевает он.

Аналогично получилось и у Артема из Кирова: страховщик посчитал, что он указал в заявлении адрес, которого не существует. «Но программа по какой-то причине не дала выбрать регион и город, в результате выбрала регион, в котором моего адрес нет», — написал он в «Народном рейтинге». Получив документы страхователя, СК все равно расторгла договор в одностороннем порядке.

Страховщикам выгодны ошибки?

Страхователи склонны считать, что не случайно сведения в полисах оказываются некорректными. ОСАГО — обязательный вид страхования, отказать в его заключении страховщик вроде как не может. Зато может найти предлог, чтобы расторгнуть договор с проблемным клиентом и таким способом почистить свою базу от не слишком привлекательных страхователей с высоким уровнем убыточности. Да еще и выгоду получить — премию-то СК не возвращает.

Если предположить, что СК действительно идут на расторжение договоров сознательно, то становится понятно, почему они не хотят вносить коррективы в полисы с ошибками. И ошибки эти обнаруживаются не только у новых клиентов, но и у действующих, вся информация о которых есть в базе страховой компании. В такой ситуации оказался пользователь «Народного рейтинга» под ником kobalex, который давно страхует свое имущество в конкретной СК, адрес везде указывает один и тот же и никогда его не менял.

Пролонгировал свой полис и житель Калининграда, оставивший отзыв под ником manja022. Предыдущее ОСАГО ему оформлял агент этой СК, держа в руках оригиналы документов, — и полис был действующий. Теперь информацию из тех же документов страховщик посчитал неверной. «По милости СК я должен превратится в пешехода, либо заключить другой договор, — негодует он. — И это за мои же деньги?!»

Что мешает страховщику сверить правильность обновленного полиса с имеющимися сведениями до его отправки страхователю? Ничего. Партнер юридической группы «Гречкин и партнеры» Денис Шипович объясняет, что достоверность сведений (в особенности в таких элементарных случаях, как ошибки в Ф. И. О., адресе и т. п.) должен проверять сам страхователь, но и страховая компания не должна стоять в стороне. «Если такая недостоверность обнаруживается, страховая компания должна именно на этапе заключения договора сообщить об этом автовладельцу, причем указав, какие именно сведения считает недостоверными, — объясняет юрист. — Имеет значение недостоверность лишь тех данных, которые оказывают существенное влияние при определении степени страхового риска. Например, если владелец авто скрыл сведения о прошлых ДТП, тогда досрочное прекращение договора ОСАГО вполне обоснованно. Но ошибка в адресе проживания явно к таким существенным сведениям не относится».

Если СК не сообщила автовладельцу о необходимости корректировки представленных им сведений, при этом берет у него деньги за полис, то она нарушает закон № 40-ФЗ об ОСАГО (абзац 8 пункта 7.2 статьи 15). В нем говорится, что если при заключении е-ОСАГО выявлена недостоверность представленных автовладельцем сведений, то «возможность уплаты страховой премии <…> не предоставляется».

СК обязана уведомить о расторжении договора

«В марте текущего года приобрел договор ОСАГО, — написал пользователь Александр из Горно-Алтайска. — В августе попал в ДТП по своей вине, позвонил на горячую линию СК, чтобы уведомить, но при проверке полиса мне сказали — ваш договор расторгнут в одностороннем порядке еще месяц назад!!! Вот так!!! Никаких писем или звонков о расторжении договора не получал. Деньги взяли, ответственность нести не хотят!!!»

С точки зрения закона страховщик обязан письменно известить страхователя о расторжении договора. «Соответственно, невозможно попасть в ДТП, не зная, что договор страхования расторгнут, — говорит Егор Редин. — Если страховщик не уведомит страхователя надлежащим образом о расторжении, юридически договор будет считаться действующим, а значит, при аварии страховщик должен будет произвести страховую выплату». Более того, по словам юриста, внесенные автовладельцем при заключении электронного договора ОСАГО недостоверные сведения, которые привели к необоснованному уменьшению размера страховой премии, не являются основанием для признания такого договора незаключенным или для освобождения страховщика от страхового возмещения при наступлении страхового случая (постановление Верховного суда РФ № 58).

Кому пожаловаться на страховщика

Добиться правды от страховщика — задача не из простых, считают юристы. Но попробовать стоит. «К сожалению, законодательство не содержит прямой нормы, которая устанавливала бы ответственность СК за злоупотребление или прямое нарушение норм, поэтому пострадавшим автовладельцам придется пользоваться общими вариантами защиты своих прав», — говорит Денис Шипович. То есть обращаться в прокуратуру с требованием проверки на соответствие закону подобных действий, в Банк России с требованием пресечения недобросовестной практики и, наконец, в суд с требованием возмещения убытков, если действия либо незаконное бездействие СК привели к таковым.

В РСА автовладельцам советуют начать с жалобы в саму страховую компанию с приложением копий документов, подтверждающих свою правоту. Страховщик в ответ на жалобу обязан предоставить аргументированный ответ. Если ответ отсутствует или не устраивает автовладельца, он может написать жалобу в Российский союз автостраховщиков с приложением копий документов, подтверждающих его правоту. Если страховая компания неправа, к ней могут быть применены санкции — правилами профдеятельности РСА за это предусмотрены штрафы. Но пока жалобы автовладельцев на расторжения полисов е-ОСАГО в РСА единичные.

Ольга КОТЕНЕВА, Banki.ru