![]()

РАЗДЕЛ V I . ВОСПРОИЗВОДСТВО НАСЕЛЕНИЯ

ГЛАВА 16 РОСТ НАСЕЛЕНИЯ

16.1. КОМПОНЕНТЫДЕМОГРАФИЧЕСКОГОРОСТА

Численность жителей Земли непрерывно изменяется в результате процесса воспроизводства населения. Рождения детей и действие сил смерти, которым в разной степени подвержены люди всех возрастов, постоянно обновляют население нашей планеты. Разница между числом рождений и числом смертей называется естественным приростом населения. Если речь идет о стране или населенном пункте, то численность их жителей зависит также и от миграции, точнее, от складывающегося соотношения между прибывающими иммигрантами и их vis-à-vis — эмигрантами. Разница между количеством иммигрантов и эмигрантов называется миграционным приростом населения. Таким образом, демографический рост является результатом взаимодействия четырех компонент — рождений, смертей, иммиграции, эмиграции. Знание закономерностей изменения каждой из названных компонент позволяет решить одну из главных задач демографии — объяснить тенденции и оценить перспективы изменения численности населения.

Вставка 16.1. В течение большей части своей истории численность населения Земли изменялась крайне медленно. Периоды экономического процветания и роста населения чередовались с социальными и демографическими кризисами, вызванными войнами, голодом, эпидемиями и природными катаклизмами. Согласно существующим оценкам, на Земном шаре в начале нашей эры проживало примерно 300 миллионов человек. Потребовалось более 1600 лет, чтобы эта численность удвоилась. Быстрый рост мирового населения — сравнительно недавний феномен. Он начался в конце XVIII века и явился отражением набиравшего темпы процесса демографического перехода. В начале XIX в. численность населения планеты превысила отметку один миллиард. Уже через сто лет, примерно в 1927 г. мировое население достигло отметки два миллиарда. В последующие годы демографический взрыв, произошедший в странах Азии, Африки и Латинской Америки, резко ускорил темпы роста населения мира. Для прибавления следующего миллиарда жителей Земли потребовалось чуть более 30 лет: в 1960 г. было отмечено появление трехмиллиардного жителя земли. Через четырнадцать лет, в 1974 г. на Земном шаре уже проживало четыре миллиарда жителей, а еще через тринадцать, в 1987 г. их насчитывалось пять миллиардов. Достижение мировым населением отметки в шесть миллиардов человек было отмечено мировой общественностью через двенадцать лет в 1999 г.

403

16.2. УРАВНЕНИЕДЕМОГРАФИЧЕСКОГОБАЛАНСА

Если известны числа рождений и смертей, а также миграционный прирост

|

или его составляющие, |

то изменение численности населения страны |

|

за определенный период |

времени вколичественно выражается уравнением |

демографического баланса или основным демографическим уравнением:

|

P(t) = P(0) +{N(0,t) − N(0,t)}+{I (0,t) − E(0,t)} , |

(16.1), |

где P(0) , P(t) — численности населения в начале и конце исследуемого периода; N (o,t) — число родившихся за период (0, t) ; M (o,t) — число умерших за период (0, t) ; I (o,t) — число иммигрантов за период (0, t) ; E(o,t) — число эмигрантов за период (0, t) .

То же уравнение можно записать в более обобщенной форме. Его составляющими будут, с одной стороны, общий прирост населения, равный разности между численностями населения на конец P(t) и нача-

ло P(0) исследуемого периода, а с другой — естественный и миграционный приросты, заключенные в фигурных скобках уравнения (16.1):

|

∆P = ∆Pnat. + ∆Pmigr. , |

(16.2) |

||

|

где ∆P = P(t) − P(0) — |

общий |

прирост |

населения; |

|

∆Pnat. = N(0,t) − M (0,t) |

— естественный прирост; ∆Pmigr. = I (0,t) − E(0,t) |

—миграционный прирост.

16.3.СООТНОШЕНИЕЕСТЕСТВЕННОГОИМИГРАЦИОННОГО

ПРИРОСТОВ

В зависимости от соотношений между естественным и миграционным приростом общий прирост населения может принимать как положительные, так и отрицательные значения. При этом во многих странах и регионах мира, например, в Китае, Индии или Японии, изменение численности населения определялось и определяется преимущественно естественным приростом. В то же время в целом ряде стран миграционный прирост оказывал или оказывает на динамику численности населения не меньшее, а даже большее влияние по сравнению с естественным приростом. Классическим примером являются страны Нового света в ХIХ — первой половине ХХ вв., в которых численность населения увеличивалась в первую очередь благодоря огромному притоку мигрантов.

Особенности эволюции рождаемости и смертности в регионах мира, процесс глобализации мирохозяйственных связей привели к тому, что к концу XX столетия роль миграции в динамике численности населения возросла (см. табл. 16.1). В 1950-х гг. вклад миграции в демографический

404

рост был особенно значимым в образовавшемся в 1947 г. государстве Израиле и начинавшим разрабатывать свои нефтяные залежи Кувейте, в прежних британских владениях — Австралии и Канаде, а также центрах колониальных империй — Великобритании и Португалии. В начале 1990-х гг. доля миграционного прироста в общем приросте населения была особенно значительной в Германии, Португалии, Израиле и Кувейте, существенным — в Испании, Нидерландах, Австралии, США, Канаде. В Российской Федерации значительный приток мигрантов в этот период почти полностью компенсировал естественную убыль населения.

Табл. 16.1 Отношение миграционного прироста к естественному приросту в некоторых странах мира в 1950-1955 и 1990-1995 гг. (по абс. величине, в %)

|

Страны |

1950-1955 |

1990-1995 |

||

|

Израиль |

151,3 |

127,6 |

||

|

Австралия |

66,1 |

50,8 |

||

|

Португалия |

61,0 |

* |

320,0 |

* |

|

Кувейт |

50,0 |

314,3 |

* |

|

|

Великобритания |

45,1 |

* |

10,6 |

|

|

Канада |

42,9 |

58,6 |

||

|

Новая Зеландия |

39,4 |

33,3 |

||

|

Алжир |

23,2 |

* |

1,4 |

* |

|

Кот Д’Ивуар |

18,7 |

23,3 |

||

|

Испания |

17,6 |

* |

82,1 |

|

|

Нидерланды |

16,4 |

* |

76,7 |

|

|

Германия |

16,4 |

432,8 — |

||

|

Филиппины |

12,4 |

* |

11,3 |

* |

|

Франция |

11,9 |

37,8 |

||

|

Турция |

10,7 |

0,0 |

||

|

Россия |

9,4 |

110,4 — |

||

|

США |

9,1 |

48,5 |

||

|

Пакистан |

6,6 |

11,5 |

* |

|

|

Мексика |

4,8 |

* |

16,8 |

* |

|

Индия |

4,4 |

0,5 |

* |

|

|

ЮАР |

1,2 |

0,2 |

||

|

Китай |

0,2 |

1,2 * |

||

|

Япония |

0,2 |

* |

0,0 |

Рассчитано по: World Population Prospects. The 1998 Revision. Volume 1: Comprehensive Tables (United Nations, New York, 1999).

Примечание: (-) — в стране отрицательный естественный прирост, (*) — в стране отрицательный миграционный прирост. Во всех остальных случаях естественный и миграционный приросты положительны.

405

Роль миграционного прироста в динамике численности населения будет прослеживаться в еще большей степени, если мы перейдем к исследованию политико-административных образований с прозрачными для внешнего мира границами, таких как провинции стран или отдельные населенные пункты.

16.4. ПРИМЕНЕНИЕУРАВНЕНИЯДЕМОГРАФИЧЕСКОГОБАЛАНСА

На основе уравнения демографического баланса оценивается численность населения в межпереписные годы и годы, следующие за последней переписью населения. Таким образом, например, получены оценки численности населения России после «переписного» 1989 г. С помощью этого уравнения определяется величина ошибок в учете естественного и миграционного движения населения, которые наблюдаются даже в развитых странах с налаженным статистическим учетом населения. Ошибка, получающаяся при сведении левой и правой частей демографического баланса, называется «ошибкой закрытия баланса». Как правило, эта ошибка связана с неполнотой текущего учета миграции.

Во многих странах и отдельных административных образованиях (провинции, города) нельзя построить уравнение баланса с учетом всех компонент демографического роста из-за крайне плохой регистрации мигрантов или ее полного отсутствия. В таком случае знание общего и естественного приростов за межпереписной период позволяет оценить примерную величину миграционного прироста населения в этих странах, городах и т.д. (см. раздел «Миграционное движение и урбанизация».)

Вставка 16.2. В табл. 16.2 приведен демографический баланс России за 1980– 1989 гг., построенный по данным Госкомстата России. Ошибка закрытия баланса, равняется 383 тысячи человек. С учетом этой поправки миграционный прирост за указанный период составил не 1354, а 1737 тысяч человек.

Табл. 16.2. Демографический баланс населенияРоссии за 1980–1989 гг. (тыс. чел.)

|

численность населения |

количество событий |

|||||||

|

на 1 января |

за 1980-1989 гг. |

|||||||

|

I |

1980 |

г. |

138291 |

1 |

Родившихся |

21365 |

||

|

II |

1989 |

г. |

147400 |

2 |

Умерших |

13993 |

||

|

общий |

прирост |

3 |

Ест. прирост = (1) – (2) |

7372 |

||||

|

III |

населения |

за 1980– |

9109 |

4 |

Прибывших |

8034 |

||

|

1989 |

гг. = II–I |

5 |

Выбывших |

6680 |

||||

|

6 |

Мигр. прирост = (4) – (5) |

1354 |

||||||

|

7 |

Общий прирост = (3) + (7) |

8726 |

||||||

|

Ошибка |

закрытия |

383 |

||||||

|

баланса = (III) – (7) |

||||||||

Рассчитанопо: «ДемографическийежегодникРоссии1997». М.: Госкомстат, 1998.

406

16.5. КОЭФФИЦИЕНТОБЩЕГОПРИРОСТАНАСЕЛЕНИЯ

Уравнение демографического баланса может быть выражено через общие коэффициенты миграционного и естественного приростов, рождаемости, смертности, прибытий и выбытий. Для этого надо правую и левую части уравнения демографического баланса разделить на среднюю численность населения страны за период (0,t) и длину периода t . В левой части нового

уравнения будет стоять коэффициент общего прироста населения, который представляет собой отношение общего прироста населения к его средней численности за исследуемый период, умноженной на длину этого периода:

|

K∆P = K∆Y nat. + K∆Y migr. , |

(16.3) |

где K∆P — коэффициент общего прироста населения; K∆Y nat. — коэффициент естественного прироста; K∆Y migr. — коэффициент миграционного

прироста.

Иначе, коэффициент общего прироста населения записывается в виде:

K∆P = n −m +i −ε ,

где n, m, i, ε — соответственно общие коэффициенты рождаемости, смерт-

ности, иммиграции и эмиграции.

Коэффициент общего прироста является мерой скорости роста популяции. Подобно всем общим демографическим коэффициентам его величина зависит от возрастно-половой структуры населения.

16.6. ОТКРЫТОЕИЗАКРЫТОЕНАСЕЛЕНИЯ

Население, у которого отсутствует миграционный обмен с внешним миром, т.е. количество эмигрантов и иммигрантов равно 0, называется закрытым. Демографический рост в данном случае полностью определяется естественным приростом населения. Принцип «закрытого населения», введенный в

демографию Леонардом Эйлером в XVIII веке1, используется в классических моделях воспроизводства населения (см. главы 17, 18). С их помощью изучаются нетривиальные взаимосвязи между процессами рождаемости, смертности, изменением численности и половозрастного состава населения без учета миграции.

Реальное население можно считать закрытым, если в нем миграционный обмен с другими странами отсутствует или является крайне незначительным. Примером абсолютно закрытого населения является все населе-

1 Opera omnia, ser. 1. / Opera mathematica, Vol. 7, Lpz., 1923. См. также Работу Паев-

ского В.В. Демографические работы Л. Эйлера // В кн. Л. Эйлер. М.–Л., 1935.

407

ние Земного шара, демографический баланс которого представлен во вставке 16.3. Другие примеры закрытого населения можно найти среди исторических популяций, которые часто в силу природных обстоятельств были изолированы от других стран и народов. В современном мире практически нет государств, у которых миграционные контакты с внешним миром сведены к нулю (исключительный пример — Северная Корея).

Вставка 16.3. Демографический баланс Земного шара в 1995–2000 гг.

|

общий прирост населения |

родившиеся |

– |

умершие |

|

395 миллионов |

659 миллионов |

– |

264 миллиона |

|

в виде общих коэффициентов баланс выглядит следующим образом: |

|||

|

13,5‰ |

22,5‰ |

– |

9,0‰ |

Источник: World Population Prospects. The 2000 Revision. Volume 1: Comprehensive Tables. United Nations, New York, 2000.

Соответственно, мы говорим об открытом населении в том случае, когда границы территории его проживания оказываются прозрачными для мигрантов. Следует отметить, что равенство миграционного прироста нулю не означает, что перед нами закрытое население. Нулевой миграционный прирост может быть результатом совпадения объемов эмиграционного оттока и иммиграционного притока. Различия в структурах (возрастная, половая и другие) этих противонаправленных потоков изменяют соответствующие структуры всего населения.

16.7. КОЭФФИЦИЕНТЫРОСТАИПРИРОСТАНАСЕЛЕНИЯ

Для характеристики скорости изменения демографического роста во времени используются традиционные статистические характеристики рядов динамики — темп роста и темп прироста. Темп роста показывает во сколько раз увеличилось население за временной период. Он равен от-

|

ношению численности населения |

в последующий |

момент времени |

|

|

к численности населения в момент, ему предшествующий: |

|||

|

θp = |

P(1) |

, |

(16.4) |

|

P(0) |

|||

|

где θp — темп роста населения за период (0,1) ; P(1) |

— численность на- |

селения в конечный момент времени; P(0) — численность населения в на-

чальный момент времени.

При увеличении численности населения отношение (4) будет больше 1 (или 100, если темп роста выражается в процентах), при сокращении — наоборот, меньше 1 (или 100%).

Темп прироста населения рассчитывается как отношение величины общего прироста населения к численности населения на начало исследуе-

408

мого периода или как разность между темпом роста и 1 (или 100%, если темп роста рассчитывается в процентах):

|

θпp = |

P(1) − P(0) |

= |

P(1) |

−1 = θр −1. |

(16.5) |

|

|

P(0) |

P(0) |

|||||

Темп прироста показывает, на сколько процентов увеличилась или сократилась численность населения за исследуемый период времени. Если его величина имеет положительный знак, то численность население растет, если отрицательный — убывает.

В странах с налаженным учетом населения темпы роста и прироста населения можно рассчитать за каждый год. Однако в большинстве случаев эти показатели оцениваются за межпереписные или пятилетние временные периоды. Поскольку межпереписные периоды в одной и той же стране, а также в разных странах могут иметь разную протяженность, то для корректного сравнения исчисляются среднегодовые темпы прироста и роста населения (см. параграф 16.9 б).

Темп прироста, подобно коэффициенту общего прироста населения, является мерой скорости изменения численности населения. Но эти показатели отличаются друг от друга по величине, поскольку в одном случае знаменатель равен среднему населению, в другом — численности населения в начале исследовательского интервала. Как правило, различия между показателями, особенно для однолетних и менее продолжительных временных интервалов, невелики из-за сравнительно невысоких темпов роста, свойственных человеческим популяциям. Наибольшая разница между показателями наблюдается в тех популяциях, численность которых изменяется очень быстро.

16.8. ПРОСТЫЕМОДЕЛИДЕМОГРАФИЧЕСКОГОРОСТА

Простыми1 называют демографические модели, в которых с помощью известных аналитических функций (линейные, экспоненциальные, гиперболические и др.) описывается динамика численности населения без учета изменений возрастно-половой структуры и его других внутренних характе-

|

ристик. Простые модели |

демографического роста населения появились |

|

в демографической науке |

в XVII веке. В дальнейшем их использовали |

в своих теоретических исследованиях выдающиеся математики и демографы Л. Эйлер, В. Борткевич и А. Лотка. В настоящее время простые модели роста населения применяются для решения самых разнообразных демографических и экономических задач, в частности:

–для выполнения интерполяционных, ретроспективных и прогнозных оценок численности всего населения и его отдельных групп;

1 В зарубежной научной литературе такие модели иногда называют примитивными демографическими моделями.

409

–для оценки демографической ситуации, на них основаны некоторые демографические показатели;

–в качестве экзогенных предпосылок они входят в различные экономические модели.

16.9. ДЕМОГРАФИЧЕСКИЙРОСТС ПОСТОЯННЫМ ТЕМПОМПРИРОСТА

а) изменение населения по закону геометрической прогрессии

Пусть нам известна численность некоторого населения на начало года P(0) и темп его прироста за год θпр . Численность этого населения

|

на конец текущего (или начало следующего) года можно |

определить |

|

по формуле (16.6): |

|

|

P(1) = P(0) (1+θпр) . |

(16.6) |

Если темп прироста останется в будущем неизменным, то можно определить численность населения в течение всех последующих лет. Общая схема изменения численности населения будет выглядеть следующим образом:

|

численность |

правило вычисления |

|

|

населения на: |

||

|

начало первого года |

P(0) |

|

|

конец второго года |

P(1) = P(0) (1+θпр) |

|

|

конец третьего года |

P(2) = P(1) (1+θпр) = P(0) (1+θпр)2 |

|

|

конец четвертого года |

P(3) = P(2) (1+θпр) = P(1) (1+θпр)2 = P(0) (1+θпр)3 |

|

|

… |

… |

|

|

конец года τ |

P(τ) = P(τ−1) (1+θпр) =…= P(0) (1+θпр)τ |

Из последнего выражения следует, что на протяжении τ лет численность исследуемого населения на конец каждого k–го года будет изменяться по формуле

|

P(k) = P(0) (1+θпр)k , |

(16.7) |

т.е. по закону геометрической прогрессии. Таким образом, геометрическая прогрессия является моделью изменения численности населения с постоянным годовым темпом прироста.

б) экспоненциальный демографический рост

По закону геометрической прогрессии численность населения меняется дискретно, т.е. в определенной точке временного промежутка (в нашем

410

случае — в конце каждого года). Однако в реальной действительности численность населения изменяется непрерывно, т.е. в каждой точке временного интервала. Поэтому аналитическое описание демографического роста с помощью непрерывных процессов более адекватно, чем на основе дискретных. Непрерывным аналогом геометрической прогрессии является экспоненциальная функция. Таким образом, формула непрерывного демографического роста выражается уравнением

|

P(k) = P(0) er t , |

(16.8) |

где e — основание натурального логарифма ( e ≈ 2,718281828 ); r — моме-

нтальный коэффициент прироста населения, являющийся постоянной. Если величина r больше нуля, то численность населения увеличивается, если r меньше нуля —уменьшается, если r равно 0 — остается постоянной. Пример кривых экспоненциального роста при разных значениях постоянной r можно увидеть на рисунке 16.1.

|

700 |

|||||||||||||||||||||||||

|

600 |

|||||||||||||||||||||||||

|

500 |

|||||||||||||||||||||||||

|

r=-1% |

|||||||||||||||||||||||||

|

400 |

r=1% |

||||||||||||||||||||||||

|

r=1,5% |

|||||||||||||||||||||||||

|

300 |

r=-1,5% |

||||||||||||||||||||||||

|

r=0 |

|||||||||||||||||||||||||

|

200 |

|||||||||||||||||||||||||

|

100 |

|||||||||||||||||||||||||

|

0 |

|||||||||||||||||||||||||

|

2000 |

2004 |

2008 |

2012 |

2016 |

2020 |

2024 |

2028 |

2032 |

2036 |

2040 |

2044 |

2048 |

2052 |

2056 |

2060 |

2064 |

2068 |

2072 |

2076 |

2080 |

2084 |

2088 |

2092 |

2096 |

2100 |

|

Рис. 16.1. Модель экспоненциального роста населения России |

|||||||||||||||||||||||||

|

в 2000–2100 гг. при разных параметрах r |

(в млн. чел.) |

Однако практика показала, что все гипотезы о динамике численности населения, основанные на экспоненциальной модели, не выдерживали проверки практикой на длительных периодах. Темпы демографического роста меняются. Кроме того, на них влияет демографический потенциал, накопленный возрастной структурой. Применение возможностей модели для выполнения ретроспективных и перспективных оценкок демографической динамики ограничено короткими временными интервалами.

б) среднегодовые темпы прироста населения

Для сравнения скорости увеличения численности населения в разные по продолжительности периоды необходимо оценивать среднегодовые

411

темпы роста и прироста населения. В основе этих оценок лежат предположения о том, что в изучаемый межпереписной период население изменялось по геометрической прогрессии или экспоненциальному закону. Из формулы (16.7) путем простых арифметических преобразований непосредственно определяется неизвестная величина θпр , которая и является

среднегодовым темпом прироста населения за k лет:

|

θпр = k |

P(k) −1 , |

(16.9) |

|

P(0) |

||

|

Если единицу перенести в правую часть уравнения, то мы получим |

||

|

среднегодовой темп роста населения: |

θр =1+θпр = k |

P(k) . |

|

P(0) |

Пусть теперь население изменяется по экспоненциальному закону. Тогда из уравнения (16.8) среднегодовой темп прироста населения за k лет равен:

|

r = ln(P(k)/ P(0) . |

(16.9) |

|

k |

16.10. ПЕРИОДУДВОЕНИЯЧИСЛЕННОСТИНАСЕЛЕНИЯ

Один из самых распространенных подходов к оценке современной демографической ситуации заключается в оценке настоящего через будущее. Мы предполагаем, что параметры «сегодняшнего дня» у населения сохранятся и в отдаленной перспективе. Затем анализируются демографические характеристики, которые население приобретет в будущем. Одним из таких показателей, оценивающих настоящее через будущее, является «период удвоения численности населения». Он измеряет скорость демографического роста временем, которое потребуется некоторому населению, чтобы удвоить свою численность при сохранении данного темпа прироста. Чем короче этот период, тем быстрее растет население. Естественно, если прирост населения имеет отрицательную величину, то речь идет о времени двукратного сокращения численности населения.

Период удвоения легко рассчитать как для дискретного, так и непрерывного времени демографических изменений. В первом случае из форму-

|

лы геометрической прогрессии |

при |

условии |

P(T ) = 2 P(0) следует |

||

|

2 P(0) = P(0) (1+θпр)T . Откуда получаем, что период удвоения равен: |

|||||

|

T = |

ln2 |

. |

(16.11) |

||

|

ln(1+θпр) |

|||||

|

412 |

Соседние файлы в папке Учебники

- #

- #

- #

- #

- #

- #

Содержание:

1. О сервисе 1С-Отчетность

2. Ошибки закрытия месяца

3. Ошибки при составлении отчетности о прибылях и убытках

Уважаемые коллеги, в данной статье я бы хотел разобрать ряд ошибок в бухгалтерской и финансовой отчетности и порядок исправления ошибок в отчетности в 1С. Тема достаточно объёмная и часто встречающаяся во время работы, поэтому надеюсь, что следующая информация поможет вам справится и наладить работу в различных ситуациях, когда происходят немалочисленные ошибки, которые тормозят процесс поверки, как на ранних, так и на конечных стадиях проекта. Конечно здесь отображены не все глобальные ошибки, но достаточно распространённые.

1. О сервисе 1С-Отчетность

Сервис 1С-Отчетность, очевидно, предназначен для отправки отчетов. Но важно отметить, что сами отчеты формируются не в нем, а в других конфигурациях 1С, например, ERP, УТ или БУХ. Говоря простым языком, 1С-Отчетность – это кнопка в интерфейсе Вашей конфигурации, позволяющая быстро отправить отчеты в контролирующие органы – и всё.

Сегодня существует немало аналоговых инструментов для отправки отчётности, но в их числе сервис 1С-Отчетность занимает особенное место ввиду того, что он изначально предназначен для интеграции с прикладными решениями Фирмы «1С». Все прочие сервисы попросту плохо интегрированы с 1С, что затрудняет быструю отправку отчетности из интерфейса одной учётной программы.

Казалось бы, преимущества сервиса очевидны. Однако за удобство иногда приходится и расплачиваться. Далее мы поговорим о типичных ошибках, которые возникают при работе с 1С-Отётность.

2. Ошибки закрытия месяца

Для начала уделю немного внимания тому, что важно сделать перед составлением декларации. Пусть НДС как таковой не требует закрытия затратных счетов, я рекомендую выполнить процедуру закрытия месяца, в особенности для тех предприятий, которые ведут раздельный учёт.

Перейдите на нужный месяц в базе, и, если все пункты выделены зелёным цветом, ничего не меняйте – всё у вас хорошо. Но документы были проведены не по порядку, возникает ошибка закрытия месяца – в таком случае некоторые из позиций будут отмечены серым цветом. Чтобы исправить ошибку закрытия месяца, требуется восстановить последовательность проведения документов.

Рис. 1 Исправление ошибки закрытия месяца

Итак, пытаясь восстановить последовательность, мы входим на любое число в месяце, например, в декабре. Там подправляем какую-то отдельно взятую операцию по поступлению денежных средств на расчетный счет и… всё съезжает. Последовательность рухнула, следовательно, например, не прошли взаиморасчеты по авансам. Это влечет за собой неправильное исчисление НДС. Вот Вам и яркий пример того, почему перед составлением отчётов очень важно выполнить закрытие месяца.

Ну, допустим, нам удалось восстановить последовательность проведения документов, и теперь можно приступать к анализу данных. Инструментами такого анализа являются, в первую очередь, справки-расчеты (одноимённая кнопка на вкладке закрытие месяца).

Рис. 2 Справка-расчет в 1С

Вообще это очень полезная информация – данные вы можете вообще брать для регистров бухгалтерского учета. Внимательно рассмотрев изображение выше, мы можем понять, что откуда берется по расчету, какова амортизация по списанию расходов будущих периодов.

Второй объект для анализов – это сальдо по счетам бухгалтерского учета и налогового учёта для налога на прибыль. В данном случае мы формируем оборотно-сальдовую ведомость за год:

Рис. 3 Данные оборотно-сальдовой ведомости

Особого внимания заслуживают те счета, по которым есть сальдо в виде разницы между оценкой в бухгалтерском и налоговом учете. Но это конечно относится, в первую очередь, к основной системе налогообложения, потому что для упрощенки тут будет только бухгалтерский учет. Это настраивается на вкладке «Показатели».

Рис. 4 Выбор показателей для данных оборотно-сальдовой ведомости

На мой взгляд, каждый бухгалтер должен понимать, что у него получается с остатками и обязательно расшифровывать каждый остаток, раскрывать данные оборотно-сальдовой ведомости и смотреть, что разъехалось, что не разъехалась. В конце месяца у вас не должно быть остатка по счетам 25, 26, 90 и 91 синтетическому счету.

Если остатки есть, вы в обязательном порядке разбираетесь, почему так произошло. Единственное исключение возможно для налога на прибыль, если у вас есть нормируемые расходы, например, расходы на рекламу или представительские расходы, то у вас по 26 счету может остаться такой остаток.

Если у вас есть сальдо по счетам 20 и 44, то нужно их раскрывать и смотреть, в связи с чем оно образовалось. По 20 счету сальдо может быть на конец месяца, если имеем дело с “незавершёнкой”. Если эта сумма у вас есть, то вам необходимо свериться с данными по вашему производству. По 44 счету также может быть у нас остаток, но только в том случае, если на 44 производится транспортно-заготовительные расходы по проценту, который распределяется в конце месяца.

На конец года должна пройти реформация баланса. То есть закрываются все субсчета счетов 90, 91 и 99, при этом формируется прибыль или убыток по 84 счёту.

Рисунок 5 Переход в реформацию баланса

Рисунок 6 Как выполнить закрытие месяца за конец года

3. Ошибки при составлении отчетности о прибылях и убытках

Часто пользователи забывают вычесть регулирующие величины: суммы начисленной амортизации по имуществу, а также резервы под снижение стоимости материальных ценностей, под обесценение финансовых вложений и по сомнительным долгам. В бухгалтерском балансе надо приводить числовые показатели в нетто-оценке, то есть за вычетом регулирующих величин – их вы отразите уже в пояснениях по итогам года к балансу учёта о прибылях и убытках. В бухгалтерском балансе информацию о стоимости основных средств и нематериальных активов должна быть представлена за вычетом суммы амортизации. А показатели материально-производственных запасов, финансовых вложений и дебиторской задолженности – с учетом поправки на величину соответствующего резерва, которое, кстати, теперь вы обязаны формировать. Также не следует забывать при подготовке отчетности, что нет необходимости отражать пассив баланса. Кроме того, важно произвести деление на отдельные составляющие группы статей: основные средства запаса, дебиторская, кредиторская задолженность. Не делать этого могут только малые предприятия, скажем, если задолженность в бухгалтерском учете по-прежнему подразделяется на краткосрочную и долгосрочную.

Такое деление задолженности предполагает в пункт 19 ПБУ 4/99.

Рисунок 7 Деление задолженности при вычете регулирующих величин

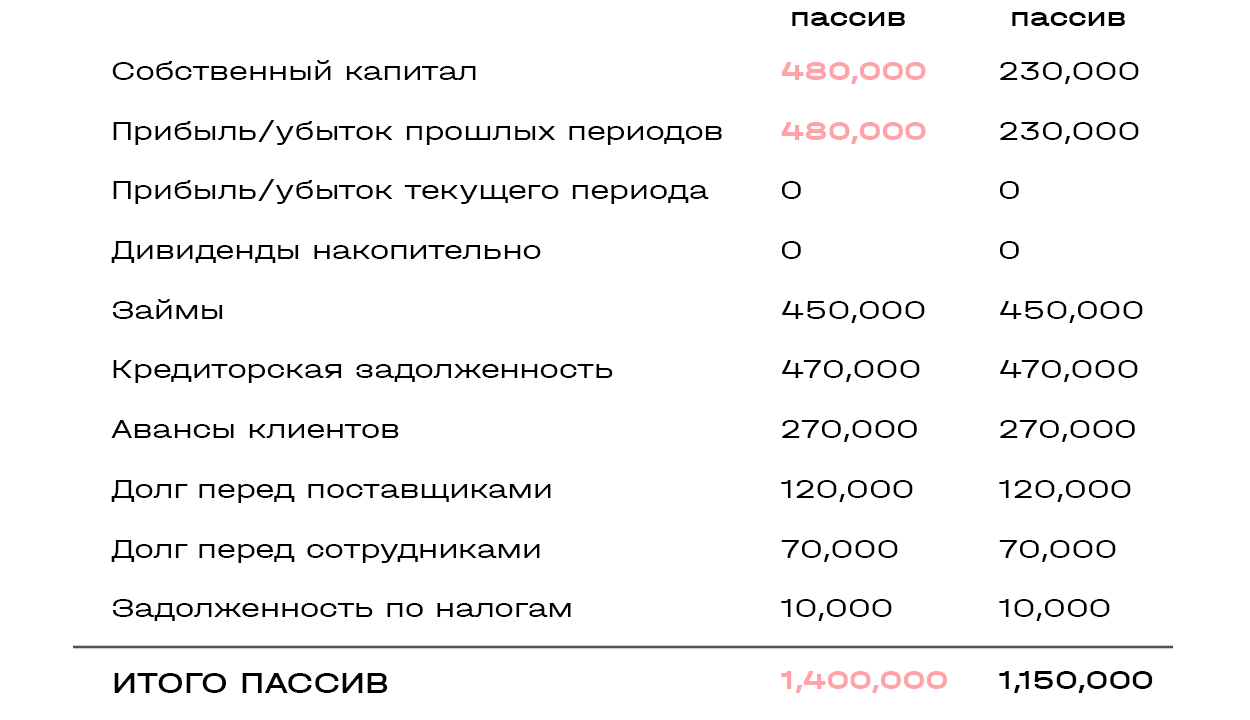

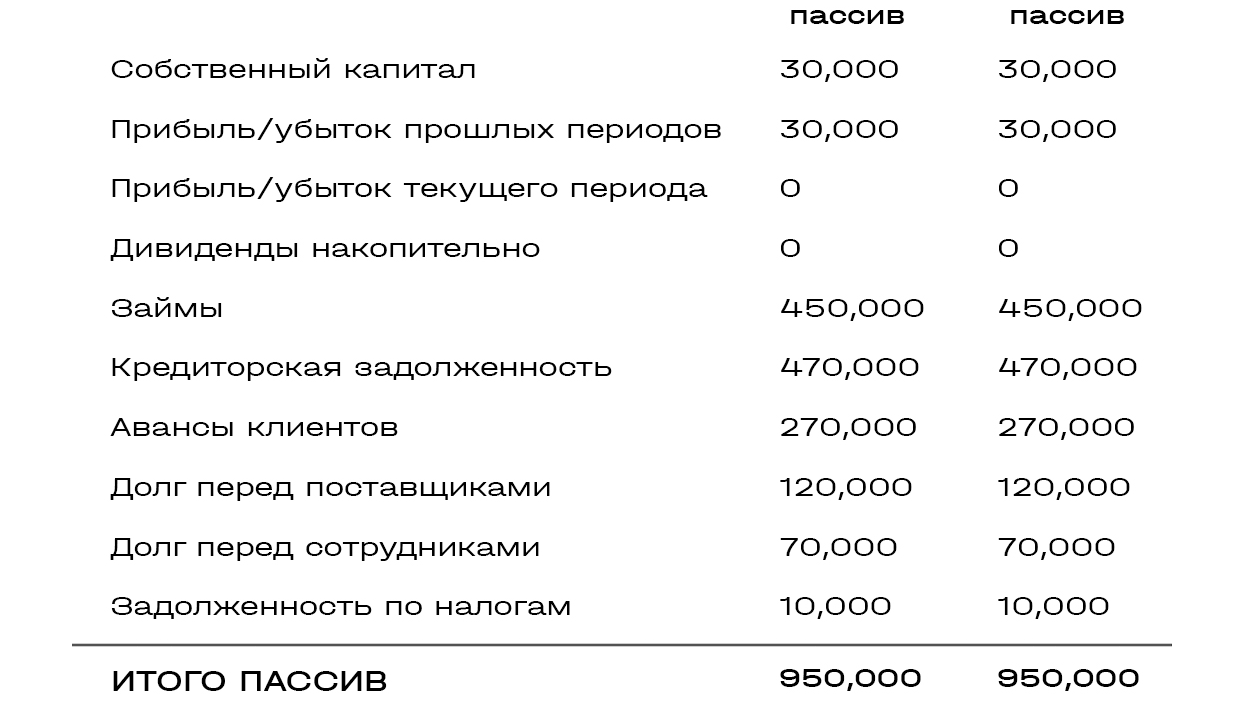

Рассмотрим пример. На конец третьего квартала, дебиторская задолженность ООО “Ромашка” составила 500 тысяч рублей, при этом долгосрочным, то есть с ожидаемым сроком погашения более года, является долг в сумме 100 тысяч рублей. На эту же дату сумма резерва по сомнительным долгам составила 150 тысяч рублей, куда вошел весь долгосрочный долг. На скрине показано, что при отражении в балансе дебиторской задолженности мы включили и краткосрочную, и долгосрочную задолженность без вычета резерва – это неверно. Во втором случае мы отразили краткосрочную и долгосрочную вместе, но с вычетом резерва – это также неверно и верен только последний вариант. Когда мы отравили отдельно краткосрочную и отдельно долгосрочную задолженность за вычетом резерва, весь резерв у нас покрыл долгосрочную задолженность и часть краткосрочной.

Далее – еще одна ошибка в бухгалтерской финансовой отчетности на изображении 8

Рис. 8 Ошибка при составлении отчетности

Беспроцентные займы отражают в составе финансовых вложений. Это – типичная ошибка, когда, например, компания выдала беспроцентный заем другой организации.

Бухгалтер, руководствуясь инструкцией по применению плана счетов, учёл выданную сумму на счете 58, что неправильно. Не стоит забывать о том, что финансовыми вложениями можно признать только те активы, которые способны приносить организации доход в будущем, а в случае с беспроцентными займами это условие не выполняется. Нельзя их отнести и к денежным эквивалентам, определение которых есть в пункте 5 ПБУ 23 2011г. Поэтому выданные беспроцентные займы следует отражать в балансе в составе дебиторской задолженности в зависимости от сроков их погашения.

Давайте рассмотрим пример. В ноябре 2012 года ООО “Ромашка” выдала другой организации беспроцентный заем в размере 2 миллиона рублей сроком на 2 года. Предположим для простоты, что иной дебиторской задолженности у компании нет, первый вариант, когда мы отражаем такой документ в финансовых вложениях, является неверным. Верно – отражение в составе дебиторской задолженности, по которой ожидается более чем через 12 месяцев.

Теперь посмотрим, каким образом мы можем произвести настройку параметров отчета, чтобы нам было как можно проще работать с нашей декларацией:

Рис. 9 Настройка отчета для избежание ошибки в отчетности в 1С

Входим в нашу декларацию, открываем документ и видим, что в данном случае показана декларация по НДС, но это можно сделать с каждым отчётом.

Листы в которых не заполнена информация могут не сопоставляться в составе налоговой отчетности предприятия в 1С. Например, заполняется титульный раздел, раздел 1 и раздел 3, а раздел 2 приложения 1, приложение 2 разделов 4, 5, 6 и 7 могут быть вообще не нужны.

Чтобы убрать и из окна, жмем кнопку “Настройка”.

Рис. 10 Пункты настройки параметров отчета

На закладке “Свойства раздела” указываем, что мы хотим отображать и жмём «Ок». Итог показан на изображении 11.

Рис. 11 Итог после настройки параметров отчета

Специалист компании «Кодерлайн»

Илья Брежицкий

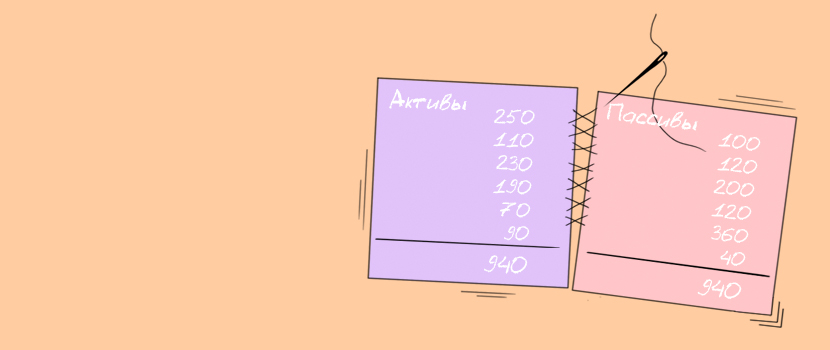

Как найти ошибку в балансе?

Добрый день! В первый раз сама делаю Баланс. и у меня нет равенства Актив-Пассив.

Прошу взгляните уважаемые бухгалтера, своим зорким глазом. Я ума не приложу где искать. Заполняла по ОСВ. Реформацию баланса не делала еще.

[img big=/Files/ForumUpload/1986092_big.БО1.id-o_1c8ff73m0p7u1rh6mn8ojg1lr0d.jpg]/Files/ForumUpload/1986092.БО1.id-o_1c8ff73m0p7u1rh6mn8ojg1lr0d.jpg[/img]

ОСВ за 2017 год также прилагаю.

Я для себя сделала Баланс в виде таблицы. Прошу взгляните, может что увидите. Фиолетовым я выделила счет 68.01 он у меня не идет. Я не могу разобраться в причине. Об этом я спросила в другой теме: https://www.buhonline.ru/forum/index?g=posts&m=1986075#1986075

![]()

KatyaSV, добрый день! Выложите еще оборотку, по которой заполняли.

Заполнить и подать уведомление об исчисленных суммах налогов и взносов

KatyaSV, Добрый день! Для начала закройте год, сделайте закрытие месяца с января по декабрь 2017 (реформацию баланса) и выложите после этого общую ОСВ.

Цитата (Lena79):KatyaSV, добрый день! Выложите еще оборотку, по которой заполняли.

Я делала на каждый счет отдельно ОСВ. Не знаю правильно ли я поступила…. 🤔, по другому не умею(

[img big=/Files/ForumUpload/1986197_big.ОСВ Счет 01.id-o_1c8fipos31hh61uu510if4d1cs7v.jpg]/Files/ForumUpload/1986197.ОСВ Счет 01.id-o_1c8fipos31hh61uu510if4d1cs7v.jpg[/img][img big=/Files/ForumUpload/1986197_big.ОСВ Счет 02.id-o_1c8fipos31ap5n01cjl91313j410.jpg]/Files/ForumUpload/1986197.ОСВ Счет 02.id-o_1c8fipos31ap5n01cjl91313j410.jpg[/img][img big=/Files/ForumUpload/1986197_big.ОСВ Счет 08.id-o_1c8fipos3lolk9o1c2e1riljcl11.jpg]/Files/ForumUpload/1986197.ОСВ Счет 08.id-o_1c8fipos3lolk9o1c2e1riljcl11.jpg[/img][img big=/Files/ForumUpload/1986197_big.ОСВ Счет 10.id-o_1c8fipos31c04kvogthneu175912.jpg]/Files/ForumUpload/1986197.ОСВ Счет 10.id-o_1c8fipos31c04kvogthneu175912.jpg[/img][img big=/Files/ForumUpload/1986197_big.ОСВ Счет 50.id-o_1c8fipos3192p1nbctv51vpm1rt913.jpg]/Files/ForumUpload/1986197.ОСВ Счет 50.id-o_1c8fipos3192p1nbctv51vpm1rt913.jpg[/img][img big=/Files/ForumUpload/1986197_big.ОСВ Счет 51.id-o_1c8fipos31ape14511fqp68102n14.jpg]/Files/ForumUpload/1986197.ОСВ Счет 51.id-o_1c8fipos31ape14511fqp68102n14.jpg[/img][img big=/Files/ForumUpload/1986197_big.ОСВ Счет 60.id-o_1c8fipos31rvm1h54f1u1ik817ac15.jpg]/Files/ForumUpload/1986197.ОСВ Счет 60.id-o_1c8fipos31rvm1h54f1u1ik817ac15.jpg[/img][img big=/Files/ForumUpload/1986197_big.ОСВ Счет 62.id-o_1c8fipos3oqv1vq01sjv15qj188v16.jpg]/Files/ForumUpload/1986197.ОСВ Счет 62.id-o_1c8fipos3oqv1vq01sjv15qj188v16.jpg[/img][img big=/Files/ForumUpload/1986197_big.ОСВ Счет 66.id-o_1c8fipos31q1pn6dgncjeg16sc17.jpg]/Files/ForumUpload/1986197.ОСВ Счет 66.id-o_1c8fipos31q1pn6dgncjeg16sc17.jpg[/img][img big=/Files/ForumUpload/1986197_big.ОСВ Счет 67.id-o_1c8fipos31572iqge20bt3172b18.jpg]/Files/ForumUpload/1986197.ОСВ Счет 67.id-o_1c8fipos31572iqge20bt3172b18.jpg[/img][img big=/Files/ForumUpload/1986197_big.ОСВ Счет 68.01.id-o_1c8fipos31gahogav2dfub1m6g19.jpg]/Files/ForumUpload/1986197.ОСВ Счет 68.01.id-o_1c8fipos31gahogav2dfub1m6g19.jpg[/img][img big=/Files/ForumUpload/1986197_big.ОСВ Счет 68.12.id-o_1c8fipos31j3q1fj66dt10kv1juk1a.jpg]/Files/ForumUpload/1986197.ОСВ Счет 68.12.id-o_1c8fipos31j3q1fj66dt10kv1juk1a.jpg[/img][img big=/Files/ForumUpload/1986197_big.ОСВ Счет 69.id-o_1c8fipos31bv912k7iic1cs41umo1b.jpg]/Files/ForumUpload/1986197.ОСВ Счет 69.id-o_1c8fipos31bv912k7iic1cs41umo1b.jpg[/img][img big=/Files/ForumUpload/1986197_big.ОСВ Счет 70.id-o_1c8fipos41vl146oacnl581c9g1c.jpg]/Files/ForumUpload/1986197.ОСВ Счет 70.id-o_1c8fipos41vl146oacnl581c9g1c.jpg[/img][img big=/Files/ForumUpload/1986197_big.ОСВ Счет 71.id-o_1c8fipos41cg1r06171drup1osl1d.jpg]/Files/ForumUpload/1986197.ОСВ Счет 71.id-o_1c8fipos41cg1r06171drup1osl1d.jpg[/img][img big=/Files/ForumUpload/1986197_big.ОСВ Счет 76.id-o_1c8fipos4r6155818b519d8a7o1e.jpg]/Files/ForumUpload/1986197.ОСВ Счет 76.id-o_1c8fipos4r6155818b519d8a7o1e.jpg[/img][img big=/Files/ForumUpload/1986197_big.ОСВ Счет 80.id-o_1c8fipos41uri1tckbpk17li1ce71f.jpg]/Files/ForumUpload/1986197.ОСВ Счет 80.id-o_1c8fipos41uri1tckbpk17li1ce71f.jpg[/img][img big=/Files/ForumUpload/1986197_big.ОСВ Счет 84.id-o_1c8fipos410ddr1ir51vlr1s691g.jpg]/Files/ForumUpload/1986197.ОСВ Счет 84.id-o_1c8fipos410ddr1ir51vlr1s691g.jpg[/img][img big=/Files/ForumUpload/1986197_big.ОСВ Счет 99.id-o_1c8fipos4164v7rr1duo16nsvbh1h.jpg]/Files/ForumUpload/1986197.ОСВ Счет 99.id-o_1c8fipos4164v7rr1duo16nsvbh1h.jpg[/img]

Цитата (Ингуська):KatyaSV, Добрый день! Для начала закройте год, сделайте закрытие месяца с января по декабрь 2017 (реформацию баланса) и выложите после этого общую ОСВ.

Мне говорили не делать реформацию до тех пор пока не сделаю баланс. Т.к. потом я ничего уже не смогу исправить( . Я если честно боюсь😰😰

Я сейчас на вот этом этапе:

[img big=/Files/ForumUpload/1986197_big.Закрытие года.id-o_1c8fj0o6sc0rdd8drl2o3old.jpg]/Files/ForumUpload/1986197.Закрытие года.id-o_1c8fj0o6sc0rdd8drl2o3old.jpg[/img]

Скажите верно ли мне советовали 😓

![]()

KatyaSV, да советовали верно! А заполнять нужно по общей оборотно-сальдовой ведомости, 60 и 62сч. нужно смотреть в развернутом сальдо.

KatyaSV, Не бойтесь ,а если бойтесь то выгрузите информационную базу на рабочий стол, ее потом можно загрузить на том этапе на котором остановились. После реформации надо посмотреть что закроется а что нет.

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами

Здравствуйте

У вас баланс не идёт на 100 тысяч с хвостиком, как раз на ту проблему, что и обсуждается в другой вашей теме, на которую вы даете ссылку. Я вам там написала, что нужно базу протестировать. Сделайте это, пожалуйста.

Скорее всего непонятно сальдо уйдет и баланс у вас сойдется.

Цитата (Lena79):KatyaSV, да советовали верно! А заполнять нужно по общей оборотно-сальдовой ведомости, 60 и 62сч. нужно смотреть в развернутом сальдо.

Хорошо, так и буду в следующий раз делать. Вот развернутое сальдо:

[img big=/Files/ForumUpload/1986275_big.ОСВ развернутое сальдо по сч.60,62.id-o_1c8flga5n4501dqol0137k82rd.jpg]/Files/ForumUpload/1986275.ОСВ развернутое сальдо по сч.60,62.id-o_1c8flga5n4501dqol0137k82rd.jpg[/img]

Цитата (simport):Здравствуйте

У вас баланс не идёт на 100 тысяч с хвостиком, как раз на ту проблему, что и обсуждается в другой вашей теме, на которую вы даете ссылку. Я вам там написала, что нужно базу протестировать. Сделайте это, пожалуйста.

Скорее всего непонятно сальдо уйдет и баланс у вас сойдется.

Спасибо, сейчас попробую.

simport, Ура Ура!!!! 💃 Все получилась! Спасибо Вам!!!!! 💐💐💐 После «Тестирования и исправления баланс пошел!!!

[img big=/Files/ForumUpload/1986275_big.Баланс.id-o_1c8hk22vif075228n4nfcg8td.jpg]/Files/ForumUpload/1986275.Баланс.id-o_1c8hk22vif075228n4nfcg8td.jpg[/img]

Добрый день! Еще надо посмотреть счет 60,01 и 60,02…у Вас по этим счетам сальдо и дебетовое и кредитовое… а должно быть 60,01- только кредитовое, а 60,02 только дебетовое. Надо разбираться и поправить. Удачи!KatyaSV,

Цитата (Lena79):KatyaSV, да советовали верно! А заполнять нужно по общей оборотно-сальдовой ведомости, 60 и 62сч. нужно смотреть в развернутом сальдо.

Спасибо за помощь!! ! Я теперь буду заполнять баланс как Вы говорили по общей ОСВ с развернутым сальдо! 💐💐 После Тестирования все пошло 💃

Цитата (nsn):Добрый день! Еще надо посмотреть счет 60,01 и 60,02…у Вас по этим счетам сальдо и дебетовое и кредитовое… а должно быть 60,01- только кредитовое, а 60,02 только дебетовое. Надо разбираться и поправить. Удачи!KatyaSV,

[img big=/Files/ForumUpload/1986889_big.ОСВ 60 развернутое сальдо.id-o_1c8hkctb014hl64jled1g37c2ed.jpg]/Files/ForumUpload/1986889.ОСВ 60 развернутое сальдо.id-o_1c8hkctb014hl64jled1g37c2ed.jpg[/img]

Добрый день! После тестирования и исправления сальдо по счету и дебетовое и кредитовое 🤔, тут вы меня немного расстроили 🙁.

Я когда открываю через ОСВ в ОСВ по счету 60.01 у меня все нормально 🙁

[img big=/Files/ForumUpload/1986889_big.ОСВ по счету 60.01.id-o_1c8hksrgapjm16u65kqsr3a6ad.jpg]/Files/ForumUpload/1986889.ОСВ по счету 60.01.id-o_1c8hksrgapjm16u65kqsr3a6ad.jpg[/img]

[img big=/Files/ForumUpload/1986889_big.ОСВ по счету 60.02.id-o_1c8hksv5s1up5pa5pn7e61dlgi.jpg]/Files/ForumUpload/1986889.ОСВ по счету 60.02.id-o_1c8hksv5s1up5pa5pn7e61dlgi.jpg[/img]

Дайте совет как здесь мне быть 🙁

Электронную подпись для работы в системах обязательной маркировки можно получить через час

Цитата (KatyaSV):Дайте совет как здесь мне быть 🙁

Сделайте оборотку в разрезе договоров и первичных документов и увидите, что не верно легли поступления на оплаты. Это бывает когда проведение происходит «задним числом». Нужно перепровести все документы. Должно помочь.

Цитата (KatyaSV):После «Тестирования и исправления баланс пошел!!!

Запомните эту палочку-выручалочку.

У меня был однажды такой случай. Сальдо по работнику на 31.01. одно, на 01.02 другое. Думаю, вроде между этими датами нет дня и 32-е января не существует. Полазила по сайтам, связанным с 1С и нарыла такую вот подсказку, протестировала и сальдо стало одинаковым всегда. Теперь как только полтергейст поселяется в 1С, провожу тестирование.

Цитата (simport):

Цитата (KatyaSV):Дайте совет как здесь мне быть 🙁

Сделайте оборотку в разрезе договоров и первичных документов и увидите, что не верно легли поступления на оплаты. Это бывает когда проведение происходит «задним числом». Нужно перепровести все документы. Должно помочь

Сделала ОСВ как сказали, выявила неверно закрытые документы еще с 2016 года. По одному контрагенту я сделала, исправила.

А вот по еще двум не получается, да и просто я не знаю как исправить(((Что не делаю все задваивается или висит красным. Подскажите пожалуйста как исправить?

[img big=/Files/ForumUpload/1987429_big.счет 60.id-o_1c8i927ln1q8r13lv1e04kfjqced.jpg]/Files/ForumUpload/1987429.счет 60.id-o_1c8i927ln1q8r13lv1e04kfjqced.jpg[/img]

Проводку я исправляла вручную в 2016 году, у меня тогда все на аванс ложилось, по не знанию и не найдя проблему, я другого выхода не нашла как исправить вручную. А теперь локти кусаю 🤯

Вот проводки по списанию и поступлению:

[img big=/Files/ForumUpload/1987429_big.ПП 2016.id-o_1c8i97su4114u1pbn8he5518mli.jpg]/Files/ForumUpload/1987429.ПП 2016.id-o_1c8i97su4114u1pbn8he5518mli.jpg[/img][img big=/Files/ForumUpload/1987429_big.АКТ 2016.id-o_1c8i987s01hc21npqbijiglhojs.jpg]/Files/ForumUpload/1987429.АКТ 2016.id-o_1c8i987s01hc21npqbijiglhojs.jpg[/img]

Цитата (KatyaSV):Проводку я исправляла вручную в 2016 году, у меня тогда все на аванс ложилось, по не знанию и не найдя проблему, я другого выхода не нашла как исправить вручную.

Период открыт?

Цитата (simport):

Цитата (KatyaSV):Проводку я исправляла вручную в 2016 году, у меня тогда все на аванс ложилось, по не знанию и не найдя проблему, я другого выхода не нашла как исправить вручную.

Период открыт?

Нет, 2016 закрыт. Я делаю проводки 2017-м годом.

Запросите справку об отсутствии задолженности через интернет

Цитата (KatyaSV):Нет, 2016 закрыт. Я делаю проводки 2017-м годом.

Чтобы весь год не ворошить, сделайте Операция, введенная вручную декабрем 2017

Д 60.01/Поставщик/№ 3783/Поступление от 20.12 Кредит 60.01/Поставщик/№3783/Списание с расчетного счета от 16.12

— через / указала аналитику счета 60.01

Попробуете так. Программы перед глазами нет, пишу по памяти. Если не получится, то просите коллег, которые работают и у них есть 1С перед глазами.

Цитата (simport):

Цитата (KatyaSV):Нет, 2016 закрыт. Я делаю проводки 2017-м годом.

Чтобы весь год не ворошить, сделайте Операция, введенная вручную декабрем 2017

Д 60.01/Поставщик/№ 3783/Поступление от 20.12 Кредит 60.01/Поставщик/№3783/Списание с расчетного счета от 16.12

— через / указала аналитику счета 60.01

Попробуете так. Программы перед глазами нет, пишу по памяти. Если не получится, то просите коллег, которые работают и у них есть 1С перед глазами.

Не получается 😭 я сделала как вы сказали и в ОСВ за год попадает сумма как будто прошла оплата и поступление

[img big=/Files/ForumUpload/1987973_big.Операция.id-o_1c8k7o2nn1pdl1jt71vg69a877i.jpg]/Files/ForumUpload/1987973.Операция.id-o_1c8k7o2nn1pdl1jt71vg69a877i.jpg[/img][img big=/Files/ForumUpload/1987973_big.ОСВ за 2017 года по сч.60.id-o_1c8k7lg8sc5vl6ge81f3p16pnd.jpg]/Files/ForumUpload/1987973.ОСВ за 2017 года по сч.60.id-o_1c8k7lg8sc5vl6ge81f3p16pnd.jpg[/img]

А еще я попробовала так:

[img big=/Files/ForumUpload/1987973_big.Операция2.id-o_1c8k7qcqh18psk0dnuetsf1r8sn.jpg]/Files/ForumUpload/1987973.Операция2.id-o_1c8k7qcqh18psk0dnuetsf1r8sn.jpg[/img]

Но все то же самое получается что и с вашей проводкой😭.

Кто нибудь подскажите как быть!!! 🙏

В сальдо суммы нет. Теперь разверните ОСВ по договору и документами. Если сальдо так же отсутствует, то всё верно. Цель проводки убрать закрытую аналитику по договору и пусть обороты вас не смущают.

Это не оплата, это внутренняя переброска.

Цитата (simport):В сальдо суммы нет. Теперь разверните ОСВ по договору и документами. Если сальдо так же отсутствует, то всё верно. Цель проводки убрать закрытую аналитику по договору и пусть обороты вас не смущают.

Это не оплата, это внутренняя переброска.

А поняла. А увеличение оборотов за год не повлияет на какие либо данные?

А еще подскажите как здесь исправить проводку? Сальдо должно равняться нулю.

[img big=/Files/ForumUpload/1989282_big.ОСВ 60 Век..id-o_1c8naj17pt631vob10jq18dk16brd.jpg]/Files/ForumUpload/1989282.ОСВ 60 Век..id-o_1c8naj17pt631vob10jq18dk16brd.jpg[/img]

Ранее я уже делала корректировку долга, но как видно что то упустила.

[img big=/Files/ForumUpload/1989282_big.ОСВ 60 Век.1.id-o_1c8naln2l4hf1rh2md4ecu1t6di.jpg]/Files/ForumUpload/1989282.ОСВ 60 Век.1.id-o_1c8naln2l4hf1rh2md4ecu1t6di.jpg[/img]

Подскажите пожалуйста🙏

Рассчитывайте зарплату и премии со всеми налогами/взносами

В этой операции нужно попробовать сделать так:

вместо субконто <> указать

— по первой проводке субконто «Поступление от 07.12.2016» сумма 4137,77 и «Поступление от 21.12.2016» сумма 4161,01, т.. вместо одной проводки две.

— по второй проводке субконто «Списание с расчетного счета от 22.11.2016г.» на сумму 1770,68 и «Списание с расчетного счета от 02.12.2016» на сумму 3279,48.

Цитата (simport):В этой операции нужно попробовать сделать так:

вместо субконто <> указать

— по первой проводке субконто «Поступление от 07.12.2016» сумма 4137,77 и «Поступление от 21.12.2016» сумма 4161,01, т.. вместо одной проводки две.

— по второй проводке субконто «Списание с расчетного счета от 22.11.2016г.» на сумму 1770,68 и «Списание с расчетного счета от 02.12.2016» на сумму 3279,48.

Я сделала, мне кажется все как вы написали🤔. Но картина не стала лучше 🙁

[img big=/Files/ForumUpload/1989348_big.проводки.id-o_1c8ncnom2hmtkm1s4qtl38f7d.jpg]/Files/ForumUpload/1989348.проводки.id-o_1c8ncnom2hmtkm1s4qtl38f7d.jpg[/img][img big=/Files/ForumUpload/1989348_big.ОСВ.id-o_1c8ncnsc814l27ud1o62vjr6abi.jpg]/Files/ForumUpload/1989348.ОСВ.id-o_1c8ncnsc814l27ud1o62vjr6abi.jpg[/img]

Для меня это сложно исправить, моего опыта слишком мало😭

Цитата (KatyaSV):Для меня это сложно исправить, моего опыта слишком мало

Уберите то, что рекомендовала в предыдущем посте.

Попробуйте теперь — Операция, введенная вручную (новая, последним днем декабря, допустим) — проводка Д 60.01 (Поступление от 21.12) К 60.01 (<>) сумма 4 137,77. Если получится то по аналогии и 60.02 нужно скорректировать

Цитата (simport):

Цитата (KatyaSV):Для меня это сложно исправить, моего опыта слишком мало

Уберите то, что рекомендовала в предыдущем посте.

Попробуйте теперь — Операция, введенная вручную (новая, последним днем декабря, допустим) — проводка Д 60.01 (Поступление от 21.12) К 60.01 (<>) сумма 4 137,77. Если получится то по аналогии и 60.02 нужно скорректировать

Добрый день! Я сделала эту проводку и с ней все стало лучше, дальше начала пытаться что-то сделать самой. Я не уверена в правильности и тем более сальдо по дебету 60.02 осталось в 912,39. Как его убрать я теперь точно не разберусь 🤯

Пожалуйста проверьте и подскажите что сделать дальше 🙏

[img big=/Files/ForumUpload/1990386_big.проводки.id-o_1c8uh77j51cb037hg79c3vnard.jpg]/Files/ForumUpload/1990386.проводки.id-o_1c8uh77j51cb037hg79c3vnard.jpg[/img]

ОСВ по счету 60 по контрагенту. Тут видно это сальдо по дебету 60.02, а на следующей фото его нет(

[img big=/Files/ForumUpload/1990386_big.ОСВ 60 Век..id-o_1c8uh8fnm5sbg3gq41ojbi5vi.jpg]/Files/ForumUpload/1990386.ОСВ 60 Век..id-o_1c8uh8fnm5sbg3gq41ojbi5vi.jpg[/img]

Это ОСВ по счету 60 по всем контрагентам

[img big=/Files/ForumUpload/1990386_big.ОСВ 60 общая.id-o_1c8uhpjgurdl1fi6jer1pe41dabn.jpg]/Files/ForumUpload/1990386.ОСВ 60 общая.id-o_1c8uhpjgurdl1fi6jer1pe41dabn.jpg[/img]И из-за этих 912,39 у меня баланс неправильно заполняется((( Прошу подскажите 🙏

Вот скажите а можно сделать такую проводку?

[img big=/Files/ForumUpload/1990386_big.ОСВ Век. на 91.1.id-o_1c913mk2i1m711l951fu81iv19u4d.jpg]/Files/ForumUpload/1990386.ОСВ Век. на 91.1.id-o_1c913mk2i1m711l951fu81iv19u4d.jpg[/img]

Я если ее делаю у меня сальдо ноль как и нужно. Но верно ли я делаю 😰

[img big=/Files/ForumUpload/1990386_big.ОСВ Век. на 91.1(2).id-o_1c913q36l15lb1qksejnbbe1fafi.jpg]/Files/ForumUpload/1990386.ОСВ Век. на 91.1(2).id-o_1c913q36l15lb1qksejnbbe1fafi.jpg[/img]

Ведите налоговый и бухгалтерский учет при УСН в удобном веб‑сервисе для малого бизнеса

Цитата (KatyaSV):Вот скажите а можно сделать такую проводку?

Здравствуйте. Акт сверки с данным контрагентом есть? Проводку можно делать, если есть подтверждение того, что расчеты с поставщиком верные.

Цитата (simport):

Цитата (KatyaSV):Вот скажите а можно сделать такую проводку?

Здравствуйте. Акт сверки с данным контрагентом есть? Проводку можно делать, если есть подтверждение того, что расчеты с поставщиком верные.

Акт сверки сейчас отправила для подписания. На устной форме мы сверялись после оплаты нашей последней. Задолженность отсутствует с обоих сторон.

Скажите когда мне пришлют в ответ подписанный акт сверки, я могу все эти проводки делать? Я просто сомневаюсь в правильности😰 .

Цитата (KatyaSV):Скажите когда мне пришлют в ответ подписанный акт сверки, я могу все эти проводки делать? Я просто сомневаюсь в правильности

Д 91.02 (прочий расход) К 60.02.

У вас по дебету стоит прочий доход — 91.01.

Да, после того как получите Акт сверки, делайте бух.справку и проводку.

Цитата (simport):

Цитата (KatyaSV):Скажите когда мне пришлют в ответ подписанный акт сверки, я могу все эти проводки делать? Я просто сомневаюсь в правильности

Д 91.02 (прочий расход) К 60.02.

У вас по дебету стоит прочий доход — 91.01.

Да, после того как получите Акт сверки, делайте бух.справку и проводку.

Хорошо, спасибо Вам огромное!!!! 💐💐💐 Я Вам безмерно благодарна!!!! 💐😀 Спасибо, что всегда помогаете!!! 💐💐 Баланс равен 👏💃 Это благодаря Вам, без Вас я бы не справилась! 💐💐💐

Баланс за 2022 год можно сдать только через интернет

Цитата (KatyaSV): Баланс равен

Приходите ещё. 😉

Что делать, если после заполнения бухгалтерского баланса в 1С не сходятся итоги по активу и пассиву? Как понять причину расхождений и исправить ситуацию? В этом видео я расскажу о трех самых популярных ошибках при заполнении бухгалтерской отчетности, которые встречаю в базах своих клиентов. Практический пример рассмотрен в конфигурации 1С: Бухгалтерия предприятия 8 редакции 3.0, но материал будет полезен и пользователям других программных продуктов.

Почему Актив не равен Пассиву?

Строим бухгалтерский баланс за 9 месяцев (отчетность 3 квартала 2007). И Актив не равен Пассиву. Почему может возникнуть эта ситуация?

Перепровидите закрытие месяца.

Перепровели закрытие месяца и проверили, что документ «закрытие месяца» последний в месяце.<br>Кроме того, построили обротно-сальдовую ведомость — дебет = кредиту. А баланс все равно не идет.

Свои счета и субсчета не добавляли. Технологический анализ бухучета не показал отклонений.

Придется анализировать остатки по счетам. Например если счет в систме определен как пассив, а иммет *** остаток, в оборотно-сальдовой будет все хорошо, а вот в баланс такой отстаток не попадет.<br>Удачи.

Полностью согласен с вышеизложеным и хочу заметить, что даже по активно-пассивному счету если имеется «ненужное» сальдо, балланс всёравно не пойдет:<br>Недавно случилась подобная ситуация. Балланс не шел на 95 тысяч. Сальдо по нулевому счету отсутствовало.<br>Я скачал базу на флэшку и потратил дома 8 часов рабочего сна, чтобы найти косяк.<br>Оказалось, что всего-то навсего по счету 76.АВ (а он активно-пассивный!)<br>вылезло кредитовое сальдо. На эту сумму-то и не шел балланс.<br>Такой пустяк: Поступил аванс, с которого выделили НДС 10% в <br>т.ч., а зачет аванса, сделали по ставке 18% в т.ч. и всё <br>Так что, удачно Вам провести время

«Можно порекомендовать искать ошибку в следующем порядке (на основе собственного опыта): <br>- посчитать разницу между активом и пассивом и попытаться найти такой же остаток по какому-либо счету/субсчету в оборотно-сальдовой ведомости;<br>- если быстро не найдется, тогда анализировать более тщательно.<br>Чаще всего разница «скрывается» в *** задолженности.<br>Но, чтобы в этом убедиться, желательно сначала все-таки сначала сравнить показатели баланса, в которые остатки по счетах включаются без сложной «обработки»: из расшифровки таких показателей сразу вызываются стандартные отчеты.<br><br>Затем перейти к поиску разницы в *** задолженности.<br>Также придется по каждому показателю вызывать расшифровку и сравнивать остатки по счетам в ОСВ.<br><br>Возможно, поможет сравнение показателей баланса и формы №5.»

Живой пример:<br>Сегодня пошел платить за телефон в мультикассу, и был приятно ошарашен.<br>Вместо опплёваного чеками и корзинку для мусора с переполненными чеками, и объявление «Чеками не сорить», увидел такую картину:<br>Стоит автомат, а у него нет объявления «Не сорить!» и даже нет корзинки с мусором! Чистота вокруг полнейшая!<br>Как так? Приучили пользователей к чистоте? Ничего подобного!<br>Просто, если клиент не взял чек, автомат при следующем платеже,<br>всасывает старый чек обратно и выдаёт новый.<br>Вы, скажете, какая связь между этим случаем и баллансом?<br>Самая непосредственная.<br>Нельзя надеется на пользователей и устанавливать им свои правила.<br>Гораздо проще и приятнее, чтобы балланс не выдавал сообщение «У Вас не сходится актив с пассивом», бух об этом и так догадывается, а анализировал состояние бухучета и говорил, не что происходит в программе, а ЧТО нужно сделать для того, чтобы пошел балланс (как найти ошибку и исправить её).<br>Вот это будет настоящий сервис.

Бух. баланс не идёт, как найти ошибку, подскажите этапы подготовки баланса

Раньше я никогда не формировала баланс, ранее я работала у ИП, теперь работаю в ООО. Работаю в программе 1С: БУХГАЛТЕРИЯ 8.3. Перед балансом сделала «закрытие месяца», сформировала в регламентированных отчетах баланс, а баланс не идёт, актив не равен пассиву, на 600 тыс. руб., это очень много, тем более у нас мелкая фирма, обороты небольшие, выручка от выполнения услуг за год, всего 9 млн. руб. Фирма оказывает услуги автосервиса, ЕНВД. Не знаю как найти ошибку? Баланс-то смешной, упрощенный, показателей очень мало, а не идёт баланс, может что-то я забыла сделать в программе? Я сделала только операцию «закрытие месяца», сделала все налоговые декларации и отчеты в ФСС, ПФ, налоговую, а вот баланс не сходится, может еще что-то в программе делают, какие-то операции перед формированием баланса? В балансе в активе отражено много материальных расходов. А неужели материалы при оказании услуг никуда не списываются или списываются в меньшем количестве. Как там вообще списываются материалы, когда оказываются услуги? Поступают материалы (запчасти) на сч. 10, потом оказываются услуги автосервиса (выписываю акт- реализацию услуг), куда уходят эти материалы, как их программа 1С списывает, может у меня материалы не списаны, поэтому баланс не идёт? Может еще какие-то этапы или проводки помимо » закрытия месяца» в программе 1С делают? Подскажите как быть? Заранее спасибо за ответы.

Kathrine

Kathrine

Раньше я никогда не формировала баланс

Сложно конечно не видя сказать ,что именно у вас не так.

1 открываем

операции — закрытие месяца — выбираем декабрь 2017, смотрим что «Реформация баланса зеленым цветом ? если до то формируем оборотно сальдовую ведомость за год.

далее смотрим что бы на 90,91,99 счете не было сальдо на конец отчетного периода.

далее смотрим итог сальдо на конец от периода (в самом низу оборотки) по дебету и кредиту сходится ? если да,то

Сохраняем оборотку в ексельке. Берем только колонки на конец периода и раскидываем циферки по балансу, что отразили в балансе помечаем.

Например, у вас на 10 счете будет дебетовое сальдо, ставим в строку запасы.

(в баланс форма № 1 отражаются только данные на конец периода,а не обороты)

дебетовое сальдо по 60 и 62 и 76 , 68,69 счету отражаем в строке дебетовое сальдо. И Т.Д.

Если у вас в оборотке итог по дебету равен итогу по кредиту, то баланс не может не сойтись.

Почему программа не заполняет ? я думаю, что все таки у вас закрытие месяца некорректно произошло.

Попробуйте перезакрыть с начала года.

Kathrine

В балансе в активе отражено много материальных расходов.

в балансе отражается не расход, а остаток материалов на складе.

P.S. есть консультант ? если нет , то на выходных в интернете он бесплатный, можно зайти в него ,найти практическое пособие по бухгалтерской отчетности за 2017 год и читая его заполнить баланс и отчет о финансовых результатах.

Kathrine

А неужели материалы при оказании услуг никуда не списываются или списываются в меньшем количестве. Как там вообще списываются материалы, когда оказываются услуги? Поступают материалы (запчасти) на сч. 10, потом оказываются услуги автосервиса (выписываю акт- реализацию услуг), куда уходят эти материалы, как их программа 1С списывает, может у меня материалы не списаны, поэтому баланс не идёт?

Бухгалтерский баланс и Отчет о финансовых результатах являются основными отчетными документами для организаций всех форм собственности. Это публичная отчетность, с которой может ознакомиться любой заинтересованный пользователь. Однако насколько она достоверна и можно ли верить отраженным в ней цифрам? В данной статье рассмотрим, как определить достоверность отчетности и ее соответствие требованиям законодательства.

ОТЧЕТНОСТЬ ОРГАНИЗАЦИЙ: ПОЛЬЗОВАТЕЛИ, СУЩЕСТВЕННОСТЬ ОШИБОК, ПРИЗНАКИ СООТВЕТСТВИЯ ТРЕБОВАНИЯМ ЗАКОНОДАТЕЛЬСТВА

Пользователи отчетности — это потенциальные инвесторы и контрагенты (заказчики, арендодатели и кредиторы), которым нужно знать, следует ли инвестировать бизнес компании, предоставлять ей кредиты, поручать выполнение заказов.

Пользователей интересует в основном годовая бухгалтерская отчетность. В соответствии с п. 1 ст. 15 Федерального закона от 06.12.2011 № 402-ФЗ (в ред. от 28.11.2018) «О бухгалтерском учете) отчетным периодом для годовой бухгалтерской (финансовой) отчетности является календарный год — с 1 января по 31 декабря включительно (кроме случаев создания, реорганизации и ликвидации юридического лица).

Годовая бухгалтерская отчетность предоставляется в налоговые органы. Срок ее сдачи — не позже трех месяцев (90 дней) с даты завершения годового отчетного периода.

При подготовке отчетности иногда случаются ошибки. Они могут появиться при переносе базы данных из регистров бухгалтерского учета в Бухгалтерский баланс (форма № 1) и Отчет о финансовых результатах (форма № 2), некорректном отражении отдельных фактов хозяйственной деятельности в бухучете.

Любой пользователь по статьям баланса может определить достоверность информации, представленной в отчетности, и наличие в ней существенных ошибок.

Ошибка считается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период (п. 3 Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утвержденного Приказом Минфина России от 28.06.2010 № 63н (в ред. от 06.04.2015)).

Конкретные критерии существенности не установлены, поэтому существенность ошибки определяется самостоятельно, исходя из величины и характера соответствующей статьи (статей) бухгалтерской отчетности.

Установлены определенные правила составления отчетности. При заполнении отчетных форм не допускается изменять смысловое содержание показателей, отражать несколько показателей в одной графе (нарушается логическая структура формы отчетности).

Соответствие составленной отчетности требованиям законодательства можно оценить по ряду признаков (табл. 1).

|

Таблица 1. Проверка показателей отчетности |

||

|

Факт хозяйственной деятельности, отраженной в отчетности |

Как отражается в отчетности |

Примечание |

|

Убыток в налоговом учете |

Сальдо по строке 1180 «Отложенные налоговые активы» |

Отражают организации, применяющие общую систему налогообложения |

|

Вклад в уставной капитал |

Сальдо по строке 1310 |

Равен сумме, указанной в учредительных документах |

|

Образование резервного фонда |

Сальдо по строке 1360 |

Если предусмотрено уставом и организация получила прибыль |

|

Незавершенное производство |

Сальдо по строке 1210 |

Фактические расходы на выпуск готовой продукции, которая не прошла всех стадий обработки; расходы на выполнение подрядных работ, не сданных заказчику (у организаций, выполняющих услуги, сальдо по этой строке отсутствует) |

|

Сальдо по расчетам не должно отражаться в балансе свернуто |

Строка 1230 |

Отражаем дебетовую задолженность по расчетам с контрагентами, бюджетом, сотрудниками (счет 62.1, счета 60.2, 70, 71, 69, 68) |

|

Строка 1520 |

Отражаем кредитовую задолженность по расчетам с контрагентами, бюджетом, сотрудниками (счет 62.2, счета 60.1, 70, 71, 69, 68) |

|

|

Долгосрочные и краткосрочные финансовые вложения должны отражаться в балансе отдельно |

Строка 1240 |

Отражаем краткосрочные финансовые вложения по счету 58/краткосрочные вложения |

|

Строка 1170 |

Отражаем долгосрочные финансовые вложения по счету 58/долгосрочные вложения |

|

|

Взаимоувязка показателей Баланса и Отчета о финансовых результатах |

Сопоставляют определенные строки Баланса и Отчета о финансовых результатах. Должно выполняться тождество |

ПРОВЕРЯЕМ ОТЧЕТНОСТЬ НА ДОСТОВЕРНОСТЬ И НАЛИЧИЕ В НЕЙ ОШИБОК

Если пользователь ознакомлен с учредительными документами, он может проверить правильность отражения в бухгалтерском балансе уставного капитала и начисления резервного фонда.

ПРИМЕР 1

Уставом акционерного общества предусмотрено образование резервного фонда не более 5 % от уставного капитала. Уставной капитал равен 100 тыс. руб.

Организация получила прибыль в размере 1200 тыс. руб. Она отражена по строке 2400 «Чистая прибыль (убыток)» Отчета о финансовых результатах. Тогда в строке 1360 «Резервный капитал» Бухгалтерского баланса должна быть указана сумма резервного фонда в размере 5 тыс. руб. (100 тыс. руб. × 5 %).

Сопоставимость данных приведена в табл. 2.

|

Таблица 2. Сопоставимость данных Бухгалтерского баланса, устава и Отчета о финансовых результатах |

||

|

Показатели бухгалтерской отчетности |

Сумма показателей, тыс. руб. |

Документы |

|

Строка 2400 Отчета о финансовых результатах |

1200 |

Чистая прибыль в бухгалтерском учете за год |

|

Строка 1310 Бухгалтерского баланса |

100 |

Размер уставного капитала, указанный в уставе |

|

Строка 1360 Бухгалтерского баланса |

5 |

Размер резервного фонда (5 % от уставного капитала) |

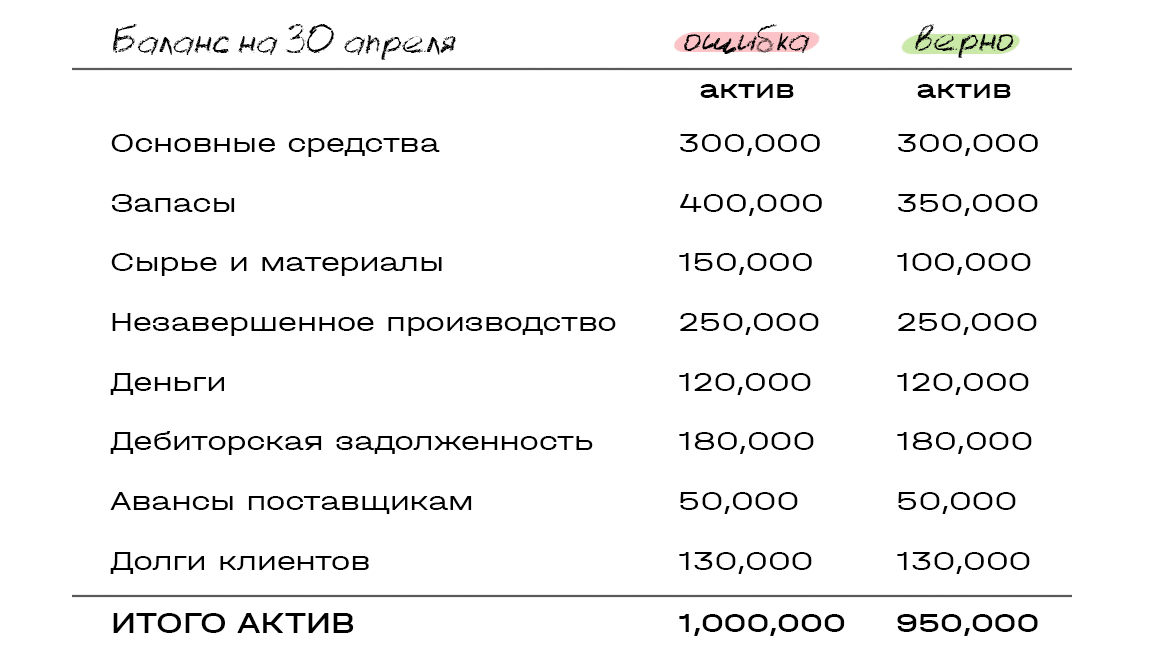

Если оценивать баланс компании, предоставляющей услуги, то в первую очередь нужно обратить внимание на строку «Запасы» актива Бухгалтерского баланса.

Услуга — это деятельность, результаты которой не имеют материального выражения. Примеры услуг: маркетинговые, рекламные, консультационные, агентские. Компании, оказывающие такие услуги, незавершенного производства не имеют.

По строке 1210 «Запасы» отражают стоимость материально-производственных ценностей (МПЦ), приобретенных для нужд компании (канцелярские принадлежности, стоимость малоценного имущества, не переданного в эксплуатацию, и т. д.). Сумма по этой строке обычно несущественна по отношению к остальным показателям баланса.

ПРИМЕР 2

Компания оказывает рекламные услуги по продвижению сайтов. Основные показатели ее бухгалтерской отчетности:

- по строке 1210 «Запасы» отражена стоимость МПЦ, необходимых для выполнения рекламных услуг (канцтовары, оборудование стоимостью менее 100 тыс. руб. за единицу, не переданное в эксплуатацию);

- по строке 1230 «Дебиторская задолженность» — задолженность по расчетам с покупателями;

- по строке 1250 «Денежные средства и денежные эквиваленты» — безналичные денежные средства на расчетном счете на конец отчетного периода;

- по строке 1520 «Кредиторская задолженность» — задолженность по платежам в бюджет, сотрудникам, поставщикам.

Показатели Бухгалтерского баланса компании за 2018 г. приведены в табл. 3.

|

Таблица 3. Показатели Бухгалтерского баланса за 2018 г., тыс. руб. |

|||||

|

Наименование показателя |

Код строки |

На 31.12.2018 |

Сальдо по счетам бухучета |

Разъяснения |

|

|

как было |

как должно быть |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

I. Внеоборотные активы |

|||||

|

Нематериальные активы |

1150 |

550 |

550 |

Дт 04 – Кт 05 |

Остаточная стоимость исключительных прав на программу |

|

Итого по разделу I |

1100 |

550 |

550 |

||

|

II. Оборотные активы |

|||||

|

Запасы |

1210 |

120 |

120 |

Дт 10 |

Стоимость ТМЦ |

|

Дебиторская задолженность |

1230 |

1200 |

1470 |

Дт 62.1, 60.2 |

Задолженность покупателей, предоплата поставщикам |

|

Денежные средства и денежные эквиваленты |

1250 |

780 |

780 |

Дт 51 |

Денежные средства на расчетном счете |

|

Итого по разделу II |

1200 |

2100 |

2370 |

||

|

Баланс |

1600 |

2650 |

2920 |

||

|

III. Капитал и резервы |

|||||

|

Уставный капитал |

1310 |

10 |

10 |

Кт 80 |

Согласно учредительным документам |

|

Нераспределенная прибыль (убыток) |

1370 |

1100 |

1100 |

Кт 84 |

Нераспределенная прибыль |

|

Итого по разделу III |

1300 |

1110 |

1110 |

||

|

V. Краткосрочные обязательства |

|||||

|

Кредиторская задолженность |

1520 |

1540 |

1810 |

Кт 60.1, 62.2, 70, 71, 68, 69 |

Задолженность поставщикам, сотрудникам, авансы от покупателей |

|

Итого по разделу V |

1500 |

1540 |

1810 |

||

|

Баланс |

1700 |

2650 |

2970 |

Разберем, насколько достоверны показатели графы 3 Бухгалтерского баланса. Компания занимается продвижением сайтов. У нее разработаны специальные программы, на которые она получила исключительные права, поэтому данные, отраженные в разделе «Внеоборотные активы», не вызывают сомнений.

В «Запасах» рекламной компании учтена стоимость двух приобретенных компьютеров и принтера (стоимость единицы менее 100 тыс. руб.), не переданных в эксплуатацию на дату составления отчетности, а также канцелярские принадлежности. Такое отражение соответствует нормам.

Вызывает сомнения достоверность данных по строкам 1230 «Дебиторская задолженность» и 1520 «Кредиторская задолженность». Расчеты в Бухгалтерском балансе отражены свернуто, то есть общее сальдо по счету 62 «Расчеты с покупателями и подрядчиками» и счету 60 «Расчеты с поставщиками и подрядчиками».

По актам сверки у организации есть:

- переплата покупателей на сумму 150 тыс. руб. — это кредитовое сальдо по счету 62.2 «Расчеты по авансам полученным»;

- незакрытые авансы, оплаченные поставщикам на сумму 120 тыс. руб., — дебетовое сальдо по счету 60.2 «Расчеты по авансам выданным».

В бухгалтерском балансе отдельно в дебетовых и кредитовых задолженностях они не отражены.

Данные по расчетам с дебиторами и кредиторами в бухучете представлены в табл. 4.

|

Таблица 4. Расчеты с дебиторами и кредиторами в бухучете |

|||

|

Сальдо по дебету счета |

Сумма, тыс. руб. |

Сальдо по кредиту счета |

Сальдо по кредиту, тыс. руб. |

|

62.1 |

1350 |

62.2 |

150 |

|

Остаток 62 (свернутый) |

1200 |

||

|

60.2 |

120 |

60.1, 70, 68, 69 |

1660 |

|

Остаток 60 (свернутый) |

1540 |

Показатели в балансе должны отражаться развернуто (отдельно задолженность по кредиту и отдельно задолженность по дебету). Это требование законодательства.

Заполняем строки баланса в соответствии с данным требованием (табл. 5).

|

Таблица 5. Заполнение строк баланса в соответствии с требованием законодательства |

|||

|

Строка баланса |

Наименование строки |

Расчет |

Сумма, тыс. руб. |

|

Строка 1230 |

Дебиторская задолженность |

1350 тыс. руб. (Дт 62.1) + 120 тыс. руб. (Дт 60.2) |

1470 |

|

Строка 1520 |

Кредиторская задолженность |

1110 тыс. руб. (Кт 60.1, 70, 68, 69) + 150 тыс. руб. (Кт 62.2) |

1260 |

Баланс, каким он должен быть в соответствии с требованиями законодательства, отражен в графе 4 табл 3. Разница в значениях составила 270 тыс. руб. Это будет 9 % от валюты баланса (270 тыс. руб. / 2970 тыс. руб. × 100 %).

Ошибку можно назвать существенной, хотя указанная цифра меньше 10 % (налоговые органы могут оштрафовать за нее, как за искажение строк отчетности).

Для пользователей отчетности важно знать точную сумму задолженности самой компании и долг покупателей.

ЭТО ВАЖНО

Формы бухгалтерской отчетности должны быть взаимоувязаны. Это основной критерий при проверке отчетности.

Проверяя соответствие показателей Бухгалтерского баланса и Отчета о финансовых результатах, следует обратить внимание на следующие показатели:

- нераспределенная прибыль. Разница показателей нераспределенной прибыли на начало и конец года по строке 1370 «Нераспределенная прибыль (убыток) отчетного года» Баланса должна быть равна показателю чистой прибыли в Отчете о финансовых результатах за отчетный период по строке 2400 «Чистая прибыль (убыток)». А нераспределенная прибыль (непокрытый убыток) на конец отчетного периода по строке 1370 Баланса совпадает с суммой нераспределенной прибыли (непокрытого убытка) на начало года и чистой прибыли (убытка) за отчетный период по строке 2400 Отчета о финансовых результатах. Расхождения возможны, если нераспределенная прибыль шла в отчетном периоде, например, на выплату дивидендов;

- убыток от основной деятельности отражен в декларации по налогу на прибыль, а в балансе этот убыток отражен в разделе «Внеоборотные активы» по строке 1180 «Отложенные налоговые активы»;

- отражение ОНА (отложенные налоговые активы) и ОНО (отложенные налоговые обязательства). Изменение остатков за отчетный период по строке 1180 «Отложенные налоговые активы» и строке 1420 «Отложенные налоговые обязательства» в Бухгалтерском балансе должно соответствовать данным, отраженным в Отчете о финансовых результатах по строкам ОНА (2450) и ОНО (2430).

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 3, 2019.

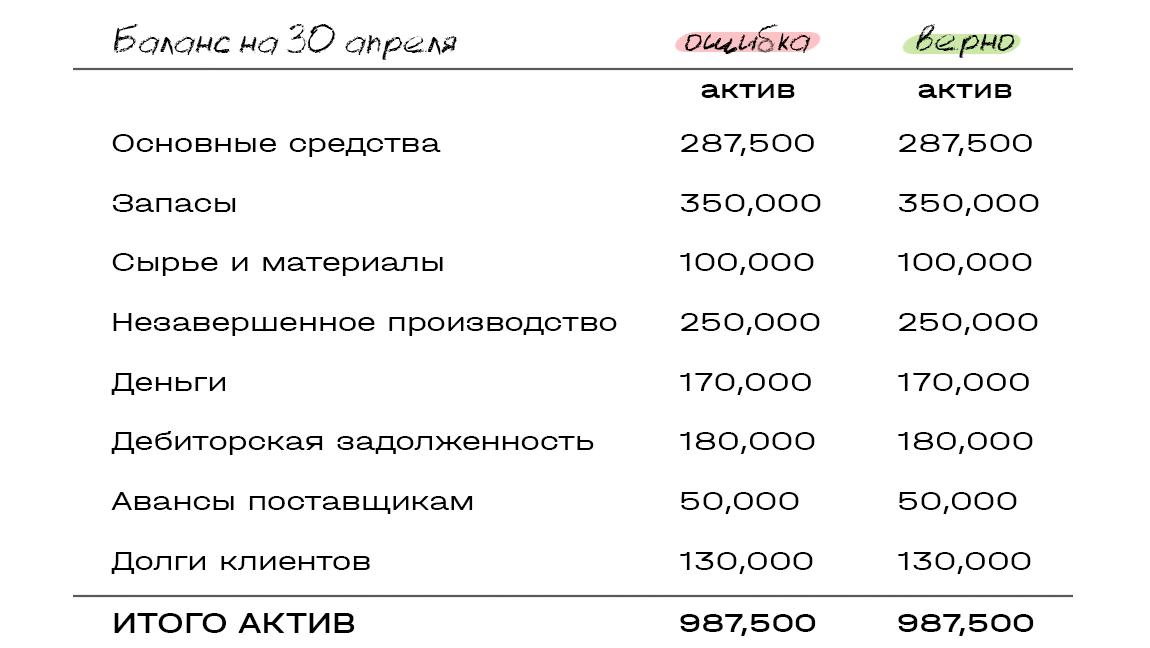

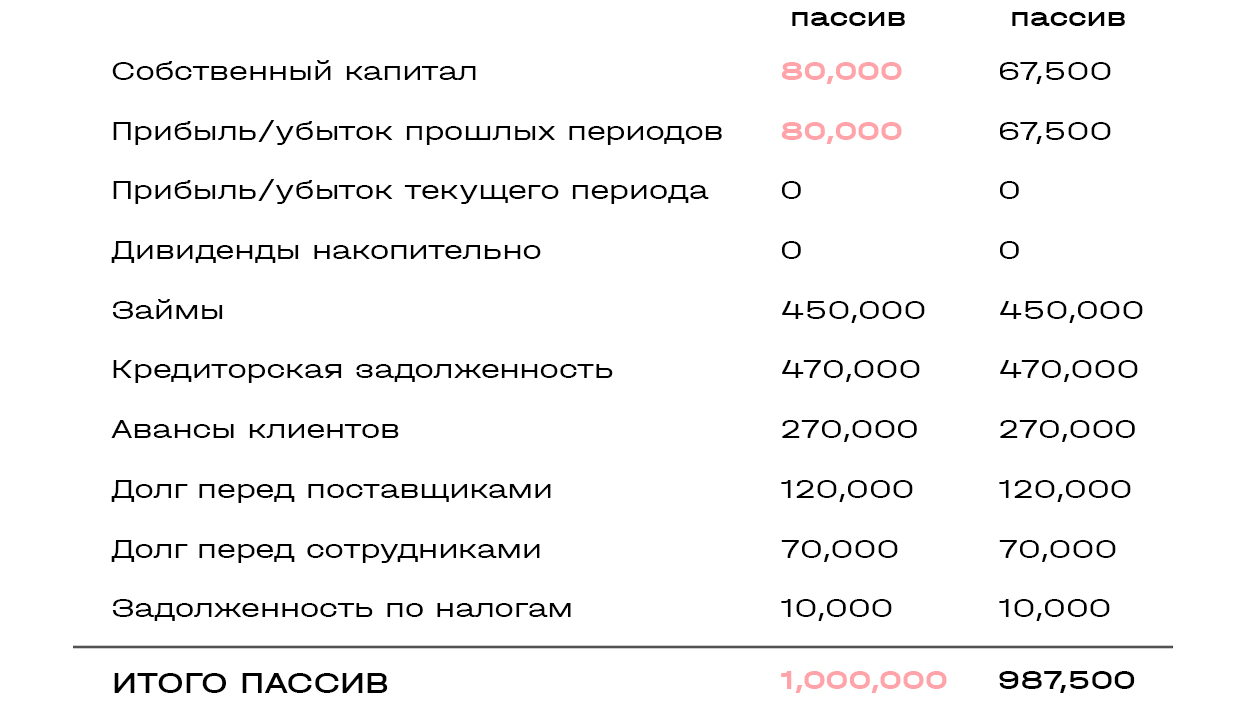

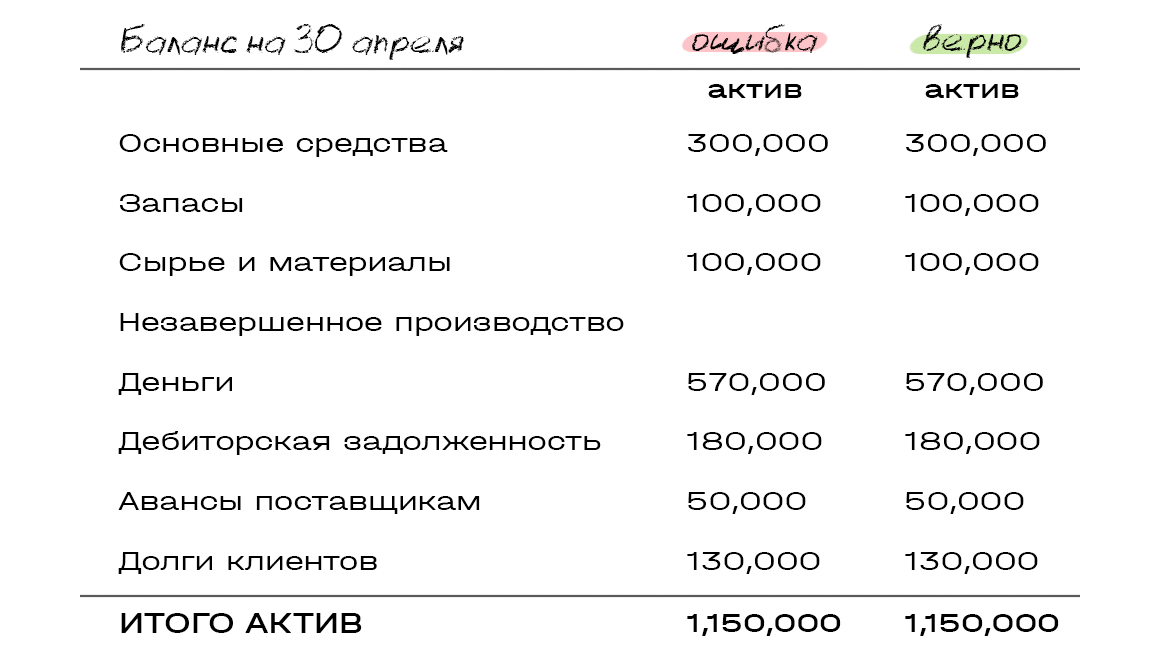

Как часто, мы слышим из-за стенки соседнего кабинета, как у доброго и веселого главного бухгалтера Марии Игоревны не сходится баланс. Ежеквартально сдавались отчеты, и вроде все сходилось, а на конец года баланс никак не хочется выходить на ноль. Актив не равен пассиву. Если ваш баланс не сходится, читайте далее об основных ошибках, которые могут возникнуть при формировании бухгалтерской отчетности.

Что такое бухгалтерский баланс

«Почему может не сходиться баланс?» — частый вопрос, возникающий у сотрудников бухгалтерии в конце отчетного периода. Бух.баланс – это подведение итогов работы фирмы за весь прошедший год. В нем отражена:

- Вся информация о деятельности фирмы;

- Финансовое положение на 31 декабря.

Из этого делаем вывод: если баланс не сходится, необходимо перейти к проверке составляющих данных, т.е. отчетов, а в них первичной документации.

Проверяем очень внимательно

Итак, первым этапом при возникновении данной проблемы, следует проверить, на сколько верно была занесена информация.

На сегодняшний день для занесения бухгалтерской документации и составление отчетности используют программу 1С.Бухгалтерия. Занесение одних документов носят необязательный характер (протоколы) и обязательные (первичная документация). К последним документам относят бумаги, подтверждающие совершение фин.-хоз.операции. Например, на основании их происходит дальнейшая отгрузка товара, на основании ПКО от одного сотрудника оформляется РКО на другого сотрудника. Таким образом, если в программе будет неверно занесено время прихода товара, отгрузка продукции будет невозможна. Например, приход товара в программу был занесен 20.11.15, а реализация проведена 19.11.15. Как результат, если программа даст провести документ, он будет отражаться красным или минусом до момента поступления.

- Операции бухгалтерского учета должны быть занесены своевременно в регистры бухгалтерского учета и правильно. Временной промежуток даже в течение одного дня буквально на несколько минут, нарушит весь установленный порядок;

- Проверить отражение в финансовой деятельности каждой операции, все ли документы были занесены и не пропущен хотя бы один из них;

- Обязательной составляющей завершения годового отчетного периоды является инвентаризация. Она проводится в соответствии с установленными законом и внутри предприятия нормативными актами. Помимо проведения документально фиксируем. Результаты заносим в соответствующих документах;

- При выявлении каких-либо ошибок, их нельзя скрывать. Заносим их должным образом в учет;

- Реформация бух.баланса – это закрытие бухгалтерских счетов на 31 декабря отчетного периода. Она является заключительным этапом, после проведения всех хозяйственные операции.

Если ваш баланс не сходится, возможно, вы забыли совершить последний пункт или упустили один из составляющих его этапов.

Структура баланса и принцип его составления

Если у вас баланс не сходился, то вы хорошо представляете его структуру: слева заносится актив (имущество организации, сырье и т.д.), а справа пассив (фин.вложения). Соответственно надо проверять обе составляющие. Сначала актив, затем пассив.

Совет: проводите проверку внимательно и последовательно.

Суть баланса заключается в принципе двойной записи. Сумма активов всегда должна ровняться сумме пассивов. Если это не так, значит у вас баланс не сходится.

Как правильно разнести суммы по строкам баланса

Учтите следующие моменты при составлении баланса:

- Все цифры, отражающиеся в документах заносятся в тысячах рублях, десятичные знаки при этом не указываются (при больших оборотах – свыше миллионов, разрешается указывать в «млн»);

- Округление – частая ошибка бухгалтеров. Данный вопрос нигде не имеет законодательного закрепления. Поэтому негласно принято, согласно законам математики: до 499 отбрасываем, свыше 500 происходит округление до 1 тыс.;

- Основные средства не все подлежат амортизации. Например, сюда не входят объекты природо-пользования, земельные участки. С полным списком вы можете ознакомиться в соответствующих законодательных актах;

- Долгосрочные финансовые вложения – еще один пункт, который многие бухгалтера заполняют недостоверно. В строку следует заносить все вложения сроком свыше 12 месяцев, а не 6. Также не стоит забывать про исключения. К ним относятся векселя, сдаваемое в наем имущества и акции выпущенные самой компанией;