Сдали бухгалтерскую отчетность. Отчетность принята, но требует уточнения: «0400400020 Ошибка разрядности показателей БФО к КНД 1152017, отчетность должна быть заполнена в тыс. руб.». Что означает эта ошибка, как её исправить и надо ли сдавать уточнения?

Появление такой ошибки связано с вводом контрольных соотношений для бухгалтерской отчетности (Письмо ФНС РФ от 31.07.2019 N БА-4-1/15052@). Эти КС не учитывают нюансы округления показателей в отчетных формах при их переводе в тыс. рублей.

Чтобы урегулировать проблему, возникшую у множества организаций, ФНС выпустила ряд писем, по которым теперь:

- бухгалтерская отчетность считается принятой ИФНС, если получены квитанция о приеме, а также извещение о вводе или уведомление об уточнении (Письмо ФНС РФ от 18.02.2020 N ВД-4-1/2844@);

- допускается округление показателей в диапазоне +/- 4 знака (Письмо ФНС РФ от 10.03.2020 N ВД-4-1/4134@).

Напоминаем, что для корректного заполнения отчетности в программе нужно формировать ее на актуальном релизе 1С. Обязательно проверяйте обновление до заполнения и отправки любых отчетов! Обновление 1С: как обновить конфигурацию самостоятельно

Требование об уточнении с ошибкой 0400400020 носит рекомендательный характер. При его получении можно:

- Представить пояснения о том, что отчетность сформирована верно и оснований для уточнения бух отчетности нет. Ошибка возникла из-за того, что вновь веденные КС не учитывают округления показателей.

- Скорректировать данные в отчете за 2019 год с учетом требования (ввести округленные значения), суммы прошлых периодов (2018-2017) не исправлять. И направить корректировку налоговикам.

- Проконсультироваться в своей ИФНС, как поступить в данной ситуации, и действовать с учетом полученных рекомендаций — на местах может быть своя практика.

См. также:

- Новое в 1С Бухгалтерия за 5 минут +АНТИКАРАНТИН — выпуск от 24.03.2020

- Контрольные соотношения БФО

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Дата публикации: 25.04.2022 04:54

Налоговая служба обращает внимание налогоплательщиков на наиболее часто допускаемые ошибки при заполнении налоговой декларации по упрощенной системе налогообложения (УСН).

1. Неверно выбирается объект налогообложения – например, согласно уведомлению, был заявлен объект «доходы», декларация по УСН сдана с объектом «доходы, уменьшенные на величину расходов»;

2. Неправомерно представляется налоговая декларация по УСН — без представления соответствующего уведомления что является не допустимым;

3. Допускаются многочисленные технические ошибки при заполнении декларации по УСН:

- По указанию номера корректировки: Цифра «—0» говорит о том, что декларация первичная. При представлении уточненной налоговой декларации нужно указывать в поле цифру отличная от нуля (для четвертой ставится номер «—4», для третьей — «—3» и т.п.);

- Раздел 2 заполняется не нарастающим итогом: Все доходы и расходы должны отражаться с нарастающим итогом (за 3 месяца, 6 месяцев, 9 месяцев, за год);

- Неверно указываются налоговые ставки в декларации по УСН в разделе 2.1.1 и 2.2. (ставки должны соответствовать п. 1 и 2 ст. 346.20 НК РФ, а также ст. 8.3 Закона РБ №145-III).

- Допускается неверное заполнения раздела 1 – суммы налога к доплате, указанной в разделе 1 должны строго соответствовать рассчитанным сумме налога (авансовых платежей) раздела 2 по всем срокам уплаты;

- -В строке 102 раздела 2 неверно указывается признак наличия/отсутствия работников. В строке 102 нужно указать один из двух признаков налогоплательщика: код «1» — для ЮЛ и ИП с сотрудниками, код «2» — исключительно для ИП без работников.

- Налоговая база, рассчитываемая в разделе 2, неправомерно уменьшается на сумму убытка прошлых лет при отсутствии такого убытка.

4. Налогоплательщики не заполняют раздел 3 при получении целевых денежных средств, не учитываемые при расчете налогооблагаемой базы (субсидии, гранты и т.д. при соблюдениях определенных условий и требований ст. 251 НК РФ).

Форма и порядок заполнения налоговой декларации по УСН за 2021 утвержден приказом ФНС от 25.12.2020 № ЕД-7-3/958.

Налоговая служба обращает внимание на необходимость правильного заполнения всех строк и разделов декларации по УСН.

Допущение данных нарушений может повлечь негативные последствия в виде доначисления сумма налога и привлечения к налоговой ответственности в соответствии со ст. 122 НК РФ.

Мобилизованным лицам и организациям, в которых мобилизованное лицо на дату его призыва является единственным учредителем (участником) организации и одновременно осуществляет полномочия единоличного исполнительного органа, продлены сроки представления отдельных форм налоговой отчетности.

Внимание! ФНС России сообщает, что налоговым органам надлежит обеспечить прием представляемых с 3 апреля 2023 года налоговых деклараций по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, за 2022 год как по форме без учета внесенных Приказом ФНС России от 01.11.2022 N ЕД-7-3/1036@ изменений, так и по форме в редакции указанного приказа.

Применяется — с отчетности за 2023 год

Утверждена — Приказом ФНС России от 25.12.2020 N ЕД-7-3/958@

Срок сдачи:

— по общему правилу — организации — не позднее 25 марта года, следующего за истекшим налоговым периодом, индивидуальные предприниматели — не позднее 25 апреля года, следующего за истекшим налоговым периодом;

— при прекращении предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения — не позднее 25-го числа месяца, следующего за месяцем, в котором согласно уведомлению, представленному в налоговый орган в соответствии с пунктом 8 статьи 346.13 НК РФ, указанная деятельность прекращена;

— при утрате права на применение упрощенной системы налогообложения — не позднее 25-го числа месяца, следующего за кварталом, в котором на основании пункта 4 статьи 346.13 НК РФ налогоплательщик утратил право применять упрощенную систему налогообложения

Скачать форму налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения:

— в TIF (данный TIF-шаблон рекомендован ФНС России и размещен на сайте АО «ГНИВЦ» www.gnivc.ru)

— в PDF (данная машиночитаемая форма подготовлена на основании TIF-шаблона АО «ГНИВЦ» и доступна для заполнения в программе Adobe Reader (программа размещена на сайте www.adobe.com))

Образец заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения >>>

Материалы по заполнению налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения:

— Приказ ФНС России от 25.12.2020 N ЕД-7-3/958@

— Статья: Внесены изменения в форму декларации по УСН (Сурков А.А.) («Упрощенная система налогообложения: бухгалтерский учет и налогообложение», 2023, N 3)

Архивные формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения:

— налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, применявшаяся с отчетности за 2021 год до отчетности за 2023 год

— налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, применявшаяся с отчетности за 2016 год до отчетности за 2021 год

— налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, применявшаяся с отчетности за 2014 год до отчетности за 2016 год

— налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, применявшаяся с отчетности за 2011 год до отчетности за 2014 год

— налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, применявшаяся с отчетности за 2009 год до отчетности за 2011 год

— налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, применявшаяся с отчетности за I квартал 2007 года до отчетности за 2009 год

—————————————-

Чтобы удостовериться, что в декларации по УСН все в порядке и она пройдет камералку без нареканий, изучите список ошибок, которые налоговики чаще всего находят в декларациях, и убедитесь, что у вас их нет.

По какой форме сдавать декларацию за 2022 год, читайте здесь.

Свежий список ошибок в декларацях по УСН опубликовало одно из региональных УФНС. Они следующие:

- не тот объект налогообложения — например, согласно уведомлению, был заявлен объект «доходы», а декларация сдана с объектом «доходы минус расходы»;

- декларация подана без представления уведомления о переходе на УСН;

- неверно заполнен номер корректировки;

Здесь цифра «—0» говорит о том, что декларация первичная. При представлении уточненной налоговой декларации нужно указывать в поле цифру отличная от нуля (для четвертой ставится номер «—4», для третьей — «—3» и т.п.).

- раздел 2 заполнен не нарастающим итогом;

- в разделе 1 суммы налога к доплате не соответствуют рассчитанным сумме налога (авансовых платежей) раздела 2 по всем срокам уплаты;

- в строке 102 раздела 2 неверно указан признак наличия/отсутствия работников;

Здесь нужно указать один из двух признаков налогоплательщика: код «1» — для ЮЛ и ИП с сотрудниками, код «2» — исключительно для ИП без работников.

- налоговая база в разделе 2 неправомерно уменьшена на сумму убытка прошлых лет при отсутствии такого убытка;

- не заполнен раздел 3 при получении целевых денежных средств, не учитываемых при расчете налогооблагаемой базы (субсидии, гранты и т.д. при соблюдениях определенных условий и требований ст. 251 НК РФ).

Со своей стороны мы рекомендуем проверить следующее:

- В декларации верно отражены доходы. У налоговиков есть возможность сверить доходы, отраженные в декларации, с оборотами по счетам, также у них есть данные по онлайн-кассам (смотрите, обязательны ли они для УСН). А поскольку доходы при УСН учитывают кассовым методом, нестыковки между фактическими поступлениями и задекларированной суммой видно сразу. Конечно, в базу по налогу включаются не 100% полученных сумм. Например, не учитываются займы. Если у вас есть обоснованные расхождения, будьте готовы их объяснить.

Узнайте больше о том, какие доходы признаются (учитываются) при УСНО.

- Налог по «доходной» УСН вы правильно уменьшили на взносы. Взять в уменьшение можно взносы, уплаченные в 2022 году, в пределах начисленных сумм. Уплату ФНС посмотрит в КРСБ, а начисления — в расчете по взносам. Также не забывайте, что для работодателей действует 50%-й лимит на уменьшение налога.

Читайте подробнее о том, каким образом происходит уменьшение налога при УСН.

- Вы считаете налог по правильной ставке. Во-первых, учитывайте, что организации должны применять ту ставку, которая действует в регионе их регистрации, ИП — в регионе проживания (прописки). При этом не важно, где ведется бизнес по факту. Кроме того, для пониженных ставок устанавливаются специальные условия. Соответствие им тоже нужно проконтролировать. Во-вторых, не забывайте, что у вас могла возникнуть обязанность платить налог по повышенным ставкам.

Еще один момент, который следует иметь в виду, — это уплата авансов. Иногда нарушения с авансами, имевшие место в течение года, могут повлечь блокировку счета.

Указанные выше нарушения контролеры могут увидеть уже из декларации. Поэтому старайтесь их избегать. Если же говорить о неочевидных ошибках, то чаще всего они связаны с расходами при доходно-расходной УСН. Убедитесь, что вы учли только те, которые разрешены НК РФ. А поможет вам в этом наша статья.

Если в ходе такой самопроверки вы обнаружите ошибки, требующие представления уточненки, составить ее вам помогут рекомендации от экспертов «КонсультантПлюс». Получите пробный доступ к системе бесплатно и переходите в готовое решение.

Сроки подачи декларации за 2022 год

Внимание! Сроки подачи отчетности изменились. Индивидуальному предпринимателю необходимо заполнить и сдать налоговую декларацию по налогу, уплачиваемую в связи с применением УСН за 2022 год до 25 апреля 2023 года.

Юридическому лицу, применяющему «упрощенку», необходимо сдать отчетность месяцем ранее, т.е. 25 марта (в 2023 году переносится на 27 марта в связи с выходными).

Если организация ликвидируется, или закрывается ИП то налоговую декларацию необходимо подать до 25 числа месяца, следующего за тем, в котором была завершена деятельность (дата закрытия берется из уведомления, предоставленного в ИФНС).

Способы предоставления налоговой отчетности

Есть три способа подать отчетность на УСН:

- «Бумажную» декларацию предоставить в налоговую инспекцию в двух экземплярах. Это можно сделать как лично, так и через своего представителя. В ИФНС останется один экземпляр, а второй с проставленным штампом о приемы отдадут налогоплательщику. Этот экземпляр будет служить доказательством того, что отчетность сдана.

В связи с тем, что из-за коронавируса инспекции могут работать в ограниченном режиме стоит обратить внимание на второй метод.

- «Бумажную» отчетность можно отправить по почте ценным письмом с описью вложения. Для этого в конверт, с написанным адресом инспекции вкладывается декларация и опись вложения. Вторые экземпляры отчета и описи остаются у налогоплательщика, и вместе с чеком являются доказательством сданной отчетности. Датой сдачи отчетности, является дата, проставленная сотрудником почты на описи.

- Отчетность можно передать в электронном виде по интернету. Это можно сделать с помощью оператора электронного документооборота, с которым у налогоплательщика заключен договор, или с помощью онлайн-сервиса на сайте ФНС (необходима электронная подпись).

Форма налоговой декларации по КНД 1152017

Форма налогового отчета за 2022 год для ИП и ЮЛ изменилась, сейчас она регламентируется Приказом ФНС России от 25.12.2020 N ЕД-7-3/958@ «Об утверждении формы, порядка заполнения и формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме и о признании утратившим силу приказа ФНС России от 26.02.2016 N ММВ-7-3/99@».

Шаблон можно скачать по ссылкам ниже. Также можно автоматически сформировать документ, используя онлайн-иструмент в левой колонке сайта. Значения строк будут рассчитаны автоматически.

Скачать бланк документа в формате PDF (архив ZIP). Для заполнения декларации необходима программа Adobe Reader, или другая программа, способная работать с интерактивными полями (не все программы позволяют заполнять файл PDF).

Образец заполнения декларации по УСН

Как заполнять документ в 2022 году мы подробно разбирали в статье Образец заполнения новой формы декларации по УСН для ИП за 2022 год. Расчет значений. Здесь же мы просто дадим ссылку на уже заполненный документ, который можно скачать или открыть в браузере.

Образец заполненной декларации для ИП на УСН в формате PDF. При клике по ссылке документ откроется в новой вкладке браузера. Если же вам необходимо скачать шаблон, то кликните правой клавишей мышки и из появившегося меню выберите «Сохранить объект как…».

Сформируйте свою декларацию

Данный документ сформирован с помощью нашего онлайн-сервиса, который представлен в левой колонке сайта. О том как получить образец документа с вашими данными говорится ниже, в разделе «Заполнение и расчет значений».

Заполнение и расчет значений в декларации

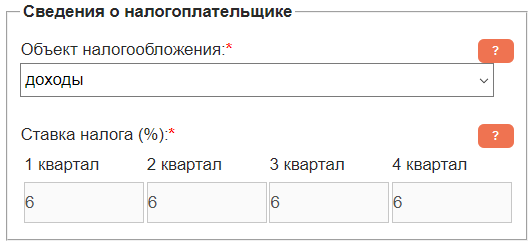

В правой колонке сайта заполняем раздел «Сведения о налогоплательщике», выбираем объект налогообложения и указываем проценты в полях «Ставка налога».

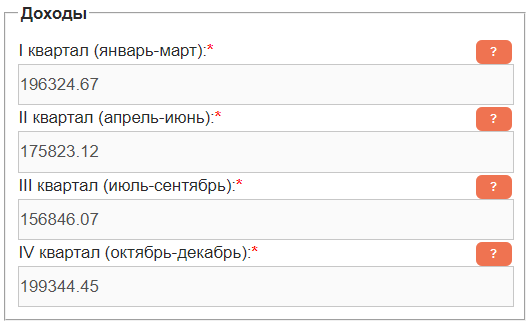

Заполняем раздел «Доходы», указывая данные по кварталам. Суммы могут быть дробные, разделителем рублей и копеек может быть как точка, так и запятая. Обращаем внимание на то, что в декларации суммы округляются до полных рублей, но копейки нужно указывать для более точного расчета.

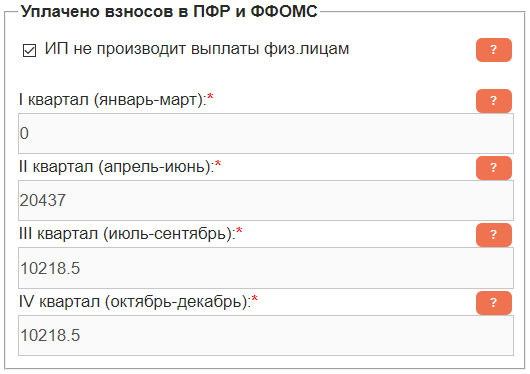

Заполняем раздел «Уплачено взносов в ПФР и ФФОМС» по тем же правилам, указывая выплаченные суммы поквартально. Взносы ОПС и ОМС суммируем, взносы, уплаченные с дохода свыше 300 тыс. руб. (1%) тоже учитываем. Ставим галочку «ИП не производит выплаты физ.лицам», если у ИП не было наемных сотрудников.

Раздел «Торговый сбор» заполняют только его плательщики.

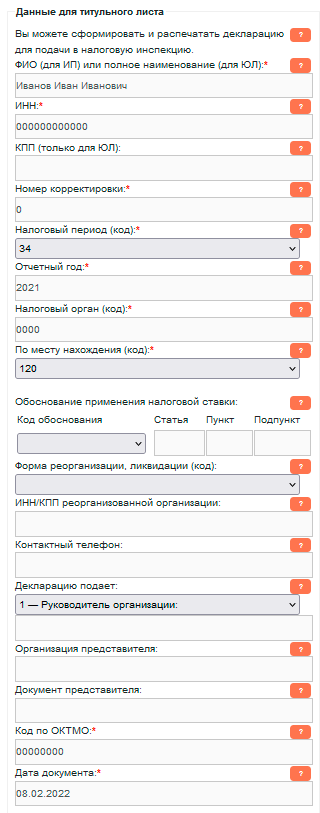

В разделе «Данные для титульного листа» заполняем обязательные поля: ФИО, ИНН, Налоговый период, Отчетный год, Налоговый орган (код), По месту нахождения (код), ОКВЭД, Код по ОКТМО. Дату можно не ставить, но при подаче отчетности ее нужно вписать вручную. В новой форму бланка появились новые поля, например если у вас ставка налога отлична от стандартных 6/15% (уменьшена региональным законом), то необходимо заполнить «Обоснование применения налоговой ставки». Как это сделать говорится в статье «Как узнать код обоснования применения налоговой ставки в новой декларации по УСН«.

.

Ставим галочку «Сформировать документ для печати» и нажимаем кнопку. Если нет ошибок заполнения, то появятся ссылки на заполненную декларацию. Если ошибки при заполнении были, сервис укажет, в каком поле внесено некорректное значение.

Сложности, которые могут возникнуть при сдаче отчетности

При предоставлении отчетности в «бумажном» виду лично могут возникнуть определенные сложности, самые частые мы приведем ниже.

Сотрудники ИФНС могут потребовать приложить файл декларации в формате XML на флешке в электронном виде;

Если сотрудников в организации менее 100 человек, то это требование незаконно (п.3 ст.80 НК).

Сотрудники ИФНС могут требовать специальную форму декларации с двумерным штрих-кодом

Такой штрих-код облегчает инспекторам внесение данных отчетности, так как в нем дублируется информация, содержащаяся в документе. Данное требование незаконно и противоречит НК РФ. Двумерного кода в законодательно утвержденной форме документа нет (см. пункт «Форма налоговой декларации по КНД 1152017» выше).

Мало того, в обязанности ФНС (п.3 ст.80 НК) вменено предоставление пустых бланков по требованию налогоплательщиков, и бланки эти тоже будут указанной формы (без двумерного штрих-кода).

Обращаем ваше внимание на то, что при отправке «бумажной» отчетности по почте письмом с описью этих незаконных требований не будет.

Автор цикла статей, посвященных оптимизации налогообложения и сдаче налоговой отчетности при УСН, администратор и консультант сайта deklaraciya-usn.ru по указанным проблемам.

Предприниматель с 2004 […]