Последние 10 лет я занимаюсь финансовым моделированием и часто консультирую стартапы. Большинство фаундеров делают одни и те же ошибки. Топ-5 основных:

- Непонимание назначения финмодели

- Неадекватные вводные параметры

- Неучтенный оборотный капитал

- Отсутствие структуры

- Нетипичные индикаторы и KPI

Непонимание назначения финмодели

Первый шаг при работе над финмоделью — ответ на вопрос, зачем вы ее делаете. Это же ключ к пониманию того, какой она должна получиться на выходе.

- Если нужен финансовый план на следующий год, обязательно закладывайте возможность создания нескольких сценариев и функцию сопоставления реальных и планируемых данных

- Если работаете над привлечением новых инвестиций, не забудьте четко описать все вводные параметры и логику сценариев – она для инвесторов интереснее текущих цифр.

- Если же важно понять, как функционирует бизнес с финансовой точки зрения, подумайте, как сейчас устроена компания, какие отделы уже есть, чтобы финмодель отражала реальность.

- Если подход к учету денежных потоков и построению модели расходятся, нужно либо принять ограниченные финансовые данные и попробовать изменить модель, либо изменить методику финансового учета. В стартапах это не так болезненно, как в крупных компаниях.

Часто проблема с назначением финмодели вырастает из поверхностного понимания своего бизнеса и неадекватных ожиданий. С одной командой мы оценивали рост пользователей их банковского приложения, и по их расчетам выходило, что через три года каждый третий житель в Мексике будет пользоваться их продуктом.

Все основатели верят в экспоненциальный рост своего стартапа, и это правильно, иначе у них не получится ничего выдающегося. Но все же важно оставаться реалистичными и смотреть на бизнес в перспективе.

Для примера, когда я работал над разработкой модели для «Революта» в рамках нашего $500m Series D раунда, мы потратили очень много времени на анализ и валидацию наших темпов роста, привлечения пользователей, влияния маркетинга на рост, как наим команды будет влиять на нашу экономику и т.д. Это заняло довольно много времени, но зато очень сильно помогло, когда инвесторы задавали разные вопросы в рамках как бизнес-, так и финансового due diligence.

Неадекватные вводные параметры

Все финансовые модели строятся на базе различных вводных параметров, таких как объем рынка, себестоимость продукта, его цена и др. Количество параметров зависит от того, насколько подробная нужна финмодель. И здесь нет универсального варианта – в каждом случае важно найти баланс между сложностью, удобством и пользой.

Слишком лаконичная модель не даст детального понимания происходящего в проекте, в то время как исчерпывающая модель с большим количеством вводных сможет хорошо описать бизнес, однако ее регулярное обновление будет занимать много времени.

В 2017 году я помогал сделать финмодель для поднятия pre-seed раунда проекту, который занимался доставкой еды в Питтсбурге. Изначальная Excel-таблица с текущими расчетами команды включала порядка 1,600 строк с переменными. Они рассчитали даже, как микс разных продуктов будет влиять на маржинальность одной доставки.

Это, конечно, полезный параметр, но не на pre-seed стадии. Ребята тратили слишком много времени на детальные прогнозы, хотя достаточно было просто посмотреть историю доставок, вывести среднюю маржинальность и составить три сценария для вариативности модели. Сделав это, они минимизировали количество переменных, и дальше оперировали только количеством пользователей, частотой заказов и размером среднего чека.

Говоря о вводных параметрах, нельзя забывать об их динамичности.

Я часто вижу, как в попытке быстро сделать расчеты фаундеры пишут формулы с реальными текущими значениями, а не с переменными, например выручка = 10$ (цена) х 1000 (количество пользователей). Но если завтра цена изменится, придется вручную все обновлять. Помимо траты времени, появляется большая вероятность ошибки в модели.

Удобная формула, в которую легко можно подставить любые значения, часто важна и для инвесторов, особенно на ранних стадиях проекта. Им интересно протестировать разные параметры модели и понять пределы экономики стартапа.

Неучтенный оборотный капитал

После того, как фаундеры провели все необходимые расчеты, поняли юнит-экономику и построили отчет о прибылях и убытках (P&L), они часто думают, что основная работа сделана. Но это не так. Дальше нужно выяснить, как новая модель влияет на состояние банковского счета. Этот момент часто упускается – команды сосредоточены на развитии продукта и общении с пользователями, и могут даже не догадываться, что денег у них осталось всего на пару месяцев.

В первую очередь нужно сделать прогноз трат на следующие 1-2 года, сопоставить его с текущим счетом и вычислить период времени до момента, когда у стартапа закончатся деньги.

Если в процессе этого упражнения команда понимает, что средств не хватает, она может нарисовать четкий план по привлечению инвестиций, с которым уже можно идти к инвесторам.

Например, если у вас на счету сейчас $100,000, а в месяц вы тратите $25,000, то у вас осталось 4 месяца runway. И это очень нехорошая ситуация, в которой лучше не оказываться. Фандрайзинг в среднем занимает 2-3 месяца, и к нему стоит начинать готовиться, когда в запасе есть хотя бы девять месяцев.

Отсутствие структуры

Финмодель должна быть понятной, логичной и легко считываемой. Для этого важно правильно ее структурировать, а в конце подвести итог и сделать выводы.

Всегда стоит вести расчеты помесячно, и только потом агрегировать их в года. Все инвесторы хотят видеть детальный план, как будет расти клиентская база от месяца к месяцу, как будут меняться расходы и доходы. И если еженедельное планирование сильно обременяет, то ежегодная репрезентация скрывает важные детали. Месяц – оптимальный отрезок.

Для удобства модель можно разделить на блоки исторических данных (Historical data), основных расчетов (Financial model), валидации и самопроверки показателей (Validation) и основных выводов (Summary).

Последний блок предприниматели часто упускают, однако он помогает быстро сфокусироваться на главном – суммировать показатели годовой динамики выручки или количества клиентов, например. Любому инвестору будет интересно увидеть, что происходило в бизнесе в последние несколько лет, какие планы на рост ожидаются в будущем и что это значит с точки зрения стоимости компании.

Нетипичные индикаторы и KPI

Последним пунктом хочется подчеркнуть важность использования общепринятых метрик и KPI. Существует много шуток на тему community adjusted EBITDA – индикатора, разработанного WeWork для измерения чистой прибыли. Не повторяйте таких ошибок. Инвесторам важно видеть все издержки, прибыль, выручку, динамику роста клиентов и команды, чтобы поддерживать этот рост.

Дальше можно уходить в частоту пользования вашим продуктом, средний размер чека и другие специфические показатели эффективности, которые будут разными в каждой индустрии. Вот, например, список KPI, которые использовал в своей модели один из финтех-проектов при поднятии их последнего раунда:

- Рост пользователей;

- Средняя выручка на пользователя;

- Размер кредитной книжки;

- Выручка;

- Гросс-маржа;

- Чистая прибыль.

Как достичь максимума

Обобщим – ниже основные рекомендации для построения грамотной финмодели:

- Ответьте на вопрос, зачем вы строите эту модель;

- Выдерживайте баланс прикидочных суждений и тактических деталей;

- Будьте реалистичны, но не скрывайте потенциал вашего бизнеса;

- Используйте только динамические вводные параметры;

- Следите за состоянием счета в банке, знайте свой ранвэй;

- Структурируйте финансовую модель и суммируйте ее результаты для инвесторов;

- Используйте общепринятые метрики и ключевые показатели.

Есть много информации онлайн о том, как разрабатывать финансовые модели. Самыми эффективными мне кажутся материалы от Corporate Finance Institute (CFI). Если же у вас нет времени разбираться в теме самостоятельно, на рынке много внешних консультантов, которые сделают качественную модель за адекватные деньги. Время основателя проекта ценнее, если оно направлено на развитие бизнеса, а не на разбор Excel-формул.

Проверьте свой инвестиционный план и финансовую модель, даже если придумали рабочую бизнес-идею, все рассчитали, мысленно получили прибыль и готовы к итоговой презентации.

Опыт взаимодействия с финансистами различных фондов, предоставляющих инвестиции, и финансовыми консультантами инвесторов показал 5 типичных ошибок при составлении финансовых моделей

Ошибка № 1. Отсутствие детализации до натуральных показателей, наличие только денежных показателей:

- в финансовой модели указывают итоговые цифры доходов и расходов по статьям без детализации до натуральных показателей — сколько продаж, какой средний чек, сколько лидов;

- по расходам ограничиваются суммой по той или иной статье, не детализируя до натуральных показателей – количество персонала, площадь помещения, сколько чего в штуках, тоннах, количестве кликов и их стоимости;

- нет ссылки на прайс-листы производителей, закупаемого оборудования или поставщиков услуг, используемых в проекте.

Последствие ошибки: сомнения инвестора в достоверности финансовой модели.

Как избежать ошибки: из любой цифры модели должна быть возможность «провалиться до «натуральной единицы» — сколько штук, килограммов, километров, кликов, клиентов и стоимость единицы, которую можно проверить. Это показывает не только серьезный подход и качество расчетов, но и дает возможность инвестору поиграть цифрами, проверить модель на чувствительность к изменению ключевых факторов.

Ошибка № 2. Отсутствие связи между доходной и расходной частью:

- расходы не разделены на переменные и постоянные, у переменных нет прописанной связи с продажами, не рассчитана юнит-экономика;

- при изменении доходной части непонятно как меняется расходная. Невозможно оценить, как поведет себя проект, если продажи отклоняться от указанных в модели.

Как избежать ошибки:

- Разделить расходы на переменные – зависящие от объема продаж и условно постоянные, не зависящие от объема продаж;

- Связать объем продаж формулами с расходами, чтобы при изменении объема продаж менялась сумма расходов. Внимание: связываем не цифры доходов и расходов, а натуральные показатели доходной и расходной части. Например, 1 специалист технической поддержки справляется с 100 пользователями, значит, при росте числа пользователей у нас будет меняться количество специалистов, а значит и сумма фонда оплаты труда.

- Вычислить стоимость юнита с учетом стоимости оптимального объема и получить показатель при оптимальной загрузке. Обязательно указывать в финансовой модели оптимальный объем.

Ошибка № 3. Модель не интерактивная – нельзя поменять несколько ключевых параметров, чтобы пересчитать итоговый вид модели

Как избежать ошибки:

- Выделить время и продумать формулы расчетов;

- Указать все показатели, от которых зависит модель отдельно, с возможностью внести изменения в один показатель и пересчитать все периоды, для которых данный показатель верен.Цена ошибки – размер полученных по итогу инвестиций.

Ошибка № 4. Не прописаны и не просчитаны условия выхода инвестора

Последствия ошибки: сомнения инвестора, который не может просчитать ни своей прибыли, ни убытков, если что-то пойдет не так.

Как избежать ошибки:

- Прописать условия входа – сумма, график, период инвестиций, что инвестор имеет за свои инвестиции и гарантии возврата инвестиций (если есть).

- Прописать условия выхода – когда инвестор может выйти из проекта, сколько он получит на свои инвестиции, сколько потеряет, есть ли какие-то исключения.

- Привести расчет с учетом дисконтирования, указать период окупаемости.

Ошибка № 5. Внешнее оформление финансовой модели

Пример: вся финансовая модель на одном листе. Даже с должной детализацией, ее не очень хочется изучать, а тем более инвестировать.

Как избежать ошибки: представить структурированную финансовую модель, содержащую:

- Лист резюме проекта – предназначен для краткого ознакомления с основными финансовыми показателями проекта для целевой аудитории – если это инвесторы, то срок окупаемости, ROI проекта, графическое представление;

- Лист полной финансовой модели проекта: отдельно отчеты о движении денежных средств и о прибылях и убытках;

- Листы детализации доходной и расходной части:

- Лист продаж с воронкой с указанием расходов на продажи;

- Лист капитальных расходов со ссылками на прайс листы производителей (дистрибьюторов);

- Лист расходов на фонд оплаты труда – детализация до должностей, связь количества сотрудников с продажами;

- Лист прямых расходов, со ссылками на прайс листы поставщиков или на сканы коммерческих предложений;

- Лист административно-управленческих расходов;Иные расходы в зависимости от типа проекта.

- Лист финансовой аналитики: расчет ROI, NPV, IRR, срока окупаемости, и так далее, анализ чувствительности к изменению наиболее критичных факторов, например, фактор, влияющий на продажи и фактор себестоимости.

Совет: часть фондов имеют свои форматы предоставления финансовых моделей. Если планируете подавать заявку на гранты – используйте формат нужного фонда, но в листах детализации или по документам фонда зачастую требуется изложенная выше структура финансовой модели.

Реализуйте качественный подход к построению финансовой модели, не оставьте инвесторам ни одного вопроса, кроме: “Куда платить?”

Подготовили гайд, чтобы помочь вам разобраться с техникой подготовки финансовой модели, научиться собирать исходные данные и презентовать полученные результаты.

Меня зовут Наталья Джораева, я основатель платформы Get-investor.ru и больше 15 лет работаю в сфере корпоративных финансов. Вместе с моей командой помогаю стартапам разрабатывать материалы для переговоров с инвесторами, веду занятия в акселераторах и провожу онлайн-консультации по любым вопросам, связанным с финансами и привлечением инвестиций.

Для начала задам вам три простых вопроса:

- Хотите ли вы построить финансово устойчивый бизнес?

- Планируете ли привлекать внешнее финансирование?

- Хотите ли избежать кассовых разрывов и других финансовых проблем?

Если вы основатель собственного бизнеса, скорее всего вы ответите “да” как минимум на один из этих вопросов, но, вполне возможно, и на все три. Как бы то ни было, финансовая модель поможет вам в реализации каждой из этих задач, и раз вы читаете эту статью, предположу, что финансовое моделирование – важная тема для вас.

Если это действительно так, вы попали по адресу. В течение последних нескольких лет мы поработали более чем с 300 стартапами и предпринимателями, для которых разрабатывали финансовые модели, и в этом гайде представляем лучшую практику финансового моделирования для начинающего бизнеса. Мы также использовали материалы руководства по финансовому моделированию коллег из Ernst & Young Netherlands.

Цели и задачи разработки финансовой модели

Прежде чем мы углубимся в технические аспекты и составляющие финансовой модели, предлагаю обсудить, почему прогнозирование в целом является важной темой для стартапов. Почти все компании так или иначе занимаются финансовым планированием и бюджетированием своей деятельности, но есть определенные причины, по которым наличие финансового плана важно именно для стартапов.

1. Финансовый план нужен для “оцифровки” вашей бизнес-модели, чтобы определить, имеет ли она экономический потенциал в принципе.

Каким образом? Дело в том, что только работая над детальным финансовым прогнозом доходов и расходов, вы зададите себе и должны будете ответить на множество вопросов, с которыми столкнетесь уже после запуска проекта. Очень часто основатели бывают не подготовлены к решению этих вопросов, а ведь некоторые из них, не будучи продуманы заранее, могут впоследствии разрушить экономику всего проекта. Например, неправильно выбранная система налогообложения, или непродуманная система взаиморасчетов с поставщиками, или слишком дорогая цена привлечения пользователя и так далее. Ответив на эти вопросы заранее, в момент разработки финансовой модели, вы можете понять, есть ли у вас шанс превратить свою идею в устойчиво работающий, прибыльный бизнес.

Более того, если вы построите несколько сценариев развития событий, вы лучше подготовитесь к тому, что что-то пойдет не так, как вы планировали. Что произойдет, если разработка продукта затянется на полгода? Или объем продаж снизится в два раза? Или потребуется дополнительный маркетинговый бюджет? Ответы на эти и другие вопросы в пессимистичном сценарии помогут вам заранее просчитать, как это повлияет на ваш денежный поток, прибыльность и потребность в дополнительном финансировании и продумать “план Б”.

2. Финансовая модель – обязательная составляющая пакета документов для фандрайзинга.

Инвесторы всегда запрашивают у основателей финансовый план при обсуждении финансирования, будь то бизнес-ангел, венчурный фонд, банк или государственная организация, выдающая гранты и субсидии. Некоторым инвесторам потребуется более детальный план, чем другим, но разработка полноценной финансовой модели будет полезна, даже если вам нужно предоставить им только верхнеуровневые данные.

Почему? Потому что только продуманный расчет поможет вам ответить на каверзные вопросы, которые могут возникнуть у инвестора, когда он погружается в ваши финансовые прогнозы. И потом, как вы планируете привлекать финансирование, если только “на глаз” прикинули, сколько инвестиций вам действительно нужно? Фандрайзинг – это трудоемкий процесс, который может растянуться на месяцы. Поэтому ошибки в оценке необходимых инвестиций несут риски кассовых разрывов и ставят под угрозу развитие проекта в целом.

3. Финансовая модель нужна для управления вашим бизнесом.

Как вы поймете, насколько успешно и динамично развивается проект, если у вас не прописаны показатели, которых нужно достичь, и нет плана, с которым можно сопоставить факт? Как вы будете отчитываться перед инвесторами о потраченных средствах, протестированных гипотезах и достигнутых целях, если у вас нет базы для сравнения? Для понимания вам понадобится финансовая модель.

Главные результаты расчета финансовой модели

Каждый сегмент рынка, компания, основатель и инвестор индивидуальны, у всех свои интересы и особенности, и все они могут оценивать разные показатели. С этой точки зрения справедливо сказать, что каждая финансовая модель должна иметь свои особенности и настраиваться под своего пользователя.

Однако хорошая финансовая модель обычно содержит, как минимум, три итоговых блока с результатами:

- прогнозную финансовую отчетность

- расчет показателей эффективности и оценку проекта

- анализ чувствительности проекта к изменению ключевых вводны

1. Финансовая отчетность

Каждая грамотная финансовая модель включает прогноз финансовой отчетности:

- отчет о прибылях и убытках (P&L)

- отчет о движении денежных средств (CF)

- опционально – балансовый отчет (BS).

Финансовая отчетность является общепринятым языком общения и передачи информации между компаниями, банками, инвесторами, государственными организациями, и поскольку любой финансист оценивает бизнес на основании финансовой отчетности, наличие прогноза по ней, как правило, является обязательным при привлечении любого вида финансирования.

В финансовой модели отчетность, как правило, прогнозируется помесячно или поквартально, а затем сводится по годам.

Отчет о прибылях и убытках (P&L)

представляет собой обзор всех доходов и расходов, которые ваша компания получит за определенный период времени, и показывает, прибыльна она или нет. P&L отражает также несколько очень важных показателей эффективности, таких как валовая прибыль, EBITDA и чистая прибыль.

Валовая прибыль – это разница между выручкой и прямыми расходами, т.е. расходами на производство конкретных товаров или услуг.

EBITDA – это валовая прибыль за вычетом косвенных расходов (не относящихся напрямую к производству товаров или услуг) до вычета процентов по кредитам, налогов и амортизации. Она очень важна для инвесторов, поскольку дает представление об операционной эффективности компании и позволяет сравнивать компании вне зависимости от их “закредитованности”, системы налогообложения и наличия на балансе дорогостоящего имущества.

Чистая прибыль – это конечный финансовый результат деятельности компании, доступный ее собственникам после расчетов по кредитам, вычета амортизации и выплаты налогов.

Финансовые аналитики используют прогноз P&L компании для понимания будущей динамики доходов и расходов по месяцам и годам, для сравнения деятельности компании с ее же историческими (фактическими) данными и с результатами конкурентов.

Пример формата P&L в финансовой модели

Отчет о движении денежных средств (CF)

показывает все входящие и исходящие денежные потоки за определенный период времени.

Отчет о движении денежных средств состоит из трех частей: операционного денежного потока, инвестиционного денежного потока и финансового денежного потока. Разделение между этими тремя категориями дает вам представление о том, откуда деньги приходят и куда уходят из компании.

Операционный денежный поток показывает поступления и отток денежных средств по основной деятельности, связанной с производством и продажами ваших товаров или услуг.

Инвестиционный денежный поток показывает динамику инвестиций в интеллектуальную собственность и оборудование. В большинстве случаев инвестиционный денежный поток будет отрицательным, но в некоторых случаях, например, при разовой продаже незадействованного в производстве оборудования, он может принимать и положительное значение.

Финансовый денежный поток относится к финансовой деятельности компании. Приток денежных средств происходит в случае привлечения внешнего финансирования, например, кредитов, займов или акционерного капитала. А отток – при погашении долгов, выплате дивидендов или процентов по заемным обязательствам.

Прогнозный отчет о движении денежных средств позволяет руководству компании определить потребность во внешнем финансировании для предотвращения кассовых разрывов, контролировать долги компании, а также смоделировать наиболее выгодные условия расчетов с клиентами и поставщиками.

Пример формата CF в финансовой модели

Балансовый отчет (баланс, или BS)

представляет собой обзор всего имущества, которым владеет компания (актив) и источников формирования этого имущества (пассив) на определенный момент времени. Это что-то вроде моментального снимка на конкретную дату (например, на конец года), и этим баланс отличается, например, от отчета о прибылях и убытках, который показывает результаты, полученные в течение определенного периода времени (например, за месяц или год).

Пассив в балансе показывает обязательства компании перед контрагентами, сотрудниками, государством и банками. Тогда как актив показывает, как эти средства трансформируются в имущество компании: например, при покупке оборудования, приобретении сырья для производства или отсрочки, предоставляемые клиентам за оказанные услуги.

Разница между стоимостью активов и внешними обязательствами представляет собой собственный капитал, с помощью которого компания финансирует активы, не покрытые заемными средствами (активы = обязательства + собственный капитал). Собственный капитал – это средства акционеров и инвесторов компании, которые те либо вносят на счета компании напрямую, либо оставляют в компании в виде нераспределенной чистой прибыли. Баланс находится в равновесии, то есть актив всегда равен пассиву.

Пример формата баланса в финансовой модели

2. Расчет показателей эффективности и оценки проекта

Результаты расчета финансовой модели стартапа, помимо прогнозной отчетности, обычно включают и ключевые показатели эффективности, или KPI.

KPI важны не только для инвестора, но и для вас, как для владельца компании. С помощью финансовой модели вы сможете поэкспериментировать “на бумаге” с различными каналами привлечения трафика, ценами на ваш продукт и структурой затрат, чтобы сформулировать главные гипотезы и целевые показатели для себя и команды и фокусироваться на них.

Существуют ключевые показатели эффективности, которые показывают динамику продаж и прибыльности, такие как темпы роста выручки, валовую прибыль, рентабельность по EBITDA. Есть KPI, связанные с денежным потоком и привлечением инвестиций (такие как burn rate, потребность в инвестициях, окупаемость и доходность).

Кроме того, есть KPI, присущие конкретным отраслям и бизнес-моделям. Например, SaaS-компании обычно оценивают и отслеживают, среди прочего, “пожизненную ценность клиента” (Lifetime Value, или LTV), затраты на привлечение клиентов (customer acquisition cost, или CAC), соотношение LTV/CAC и коэффициент оттока базы пользователей (churn rate). Для других отраслей будут свои специфические показатели.

Подумайте, какие KPI будут движущей силой для вашей компании, определите те, которые наиболее важны для вас и ваших потенциальных инвесторов и включите их в свою финансовую модель.

Многие стартапы строят финансовую модель с целью привлечения финансирования и проведения переговоров с инвестором об оценке компании с помощью метода дисконтированных денежных потоков (DCF).

Основное преимущество этого метода заключается в том, что оценка тут строится на основе будущих результатов. Это идеально подходит для стартапа, который, возможно, еще не добился каких-то весомых результатов, но ожидает значительный рост в будущем. Главный же недостаток метода DCF заключается в том, что результат оценки чрезвычайно чувствителен к исходным данным, используемым для расчетов. Поэтому вы должны быть готовы обосновать для инвестора каждую гипотезу, чтобы убедить его в том, что вашему прогнозу можно доверять.

3. Анализ чувствительности проекта к изменению ключевых вводных

Третий важный результат расчета финансовой модели – это выявление “коридора” колебаний ключевых вводных, в пределах которого бизнес все еще остается жизнеспособным и привлекательным для инвестирования. Проведение такого анализа является элементом риск-менеджмента и помогает вам, как основателю компании, понять предельные значения цены на ваш продукт или объем продаж, ниже которых нельзя опускаться, или предельную стоимость цены привлечения пользователя, при превышении которой экономика вашего проекта перестает сходиться.

Для проведения анализа чувствительности необходимо выбрать несколько пар наиболее важных вводных, определить “шаг” анализа (например, 5%, 10%, 15% и так далее) и сформировать в финансовой модели автоматическую таблицу данных с помощью одноименной функции MS Excel.

Пример формата анализа чувствительности в финансовой модели

Исходные данные для разработки финансовой модели

Зачастую само построение финансовой модели не вызывает больших сложностей: можно найти готовый шаблон и “допилить” его под себя или нанять специалиста, который пропишет структуру и формулы для расчетов. Но вот в чем действительно могут возникать сложности, так это в том, откуда взять исходные данные для модели стартапа. Как спрогнозировать будущие продажи, если они еще даже не запущены? Как оценить объем рынка в своем сегменте? Какой бюджет заложить на маркетинг?

Есть два основных подхода к ответам на эти вопросы:

- планирование “сверху вниз”

- планирование “снизу вверх”.

Планирование “сверху вниз”

Используя подход “сверху вниз”, вы планируете от общего к частному. Обычно за основу берется общая оценка рынка, которая сужается до прогноза выручки конкретной (вашей) компании.

По сути, этот метод помогает составить прогноз продаж, основанный на целевой доле рынка, которую вы хотели бы занять, например, в ближайшие 3-5 лет.

Как сделать такой прогноз? Сначала оцениваем общий доступный рынок вашего продукта или услуги (Total Addressable Market, или TAM). Затем выделяем в нем долю, к которой у вас есть доступ, например, по географическому признаку – доступный для обслуживания сегмент (Serviceable Addressable Market, или SAM). И на последнем шаге определяем ту часть SAM, которую вы можете охватить с учетом конкуренции, производственных возможностей и других ограничивающих факторов – реально достижимый объем рынка (Serviceable & Obtainable Market, или SOM). Таким образом, оценка SOM в деньгах и будет вашим планом продаж в последнем прогнозируемом году.

Пример визуализации TAM-SAM-SOM

Далее, на основе целевого объема продаж, который вы определите с помощью метода “TAM-SAM-SOM”, нужно продумать и оценить все расходы, необходимые для достижения этой цели: расходы на разработку и поддержание продукта, на его производство, на маркетинг и рекламу, на содержание команды управленцев и так далее.

Планируя эти затраты, нужно стремиться достичь прибыльности в разумные сроки: начиная с определенного момента ваши расходы не должны больше превышать целевые показатели выручки, чтобы проект вышел на положительную EBITDA (прибыль до вычета процентов, налогов, износа и амортизации).

Планирование “снизу вверх”

Недостаток метода “сверху вниз” заключается в том, что он может подтолкнуть вас к слишком оптимистичному прогнозу выручки. Часто предприниматели оценивают SOM навскидку, не оценивая реальную достижимость этой цели. Поэтому очень полезно сделать дополнительную проверку вашего прогноза продаж с помощью метода “снизу вверх”.

Он гораздо в меньшей степени привязан к внешним факторам и объему рынка, а использует внутренние данные компании, такие как собственные производственные мощности, команда и доступный объем финансирования. В отличие от метода “сверху вниз”, прогноз по методу “снизу вверх” строится от частного к общему, то есть на основе факторов, составляющих главную ценность вашего бизнеса.

Краткий пример: предположим, что одним из основных драйверов бизнеса некого SaaS-проекта является онлайн-маркетинг. Один из ключевых каналов онлайн-маркетинга – реклама продукта в LinkedIn. Компания может определить примерную стоимость клика с помощью рекламного кабинета LinkedIn, оценить трафик, который она сможет привлечь на свой маркетинговый бюджет, наложить на него нормативы по конверсии посетителей сайта в лиды и далее – в платящих пользователей. Таким образом, компания сможет спрогнозировать продажи с учетом своего бюджета на онлайн-маркетинг.

У метода “снизу вверх” тоже есть недостаток, который заключается в том, что прогноз на его основе может получиться слишком консервативным и не заинтересовать венчурного инвестора.

Конечно, сложно создать реалистичный прогноз кратного роста продаж в условиях ограниченного бюджета на продвижение и команду. И причина, по которой вы обращаетесь за инвестициями, как раз и состоит в том, чтобы ускорить свой рост за счет увеличения доступного финансирования.

Поэтому, когда вы строите прогноз продаж для своего стартапа, может быть целесообразно объединить оба подхода, особенно, если вы планируете привлекать инвестиции. Используйте метод “снизу вверх” для краткосрочного прогноза на 1-2 года, а метод “сверху вниз” для средне- и долгосрочного прогноза на 3-5 лет. Это позволит вам четко обосновать свои ближайшие цели, а дальнейший прогноз сделать более амбициозным.

Источники исходных данных для прогноза

Независимо от того, какой подход вы используете для построения финансовой модели, крайне важно, чтобы вы могли обосновать и аргументировать свои вводные в расчетах. У стартапа, особенно на ранней стадии, еще нет релевантных исторических данных, поэтому необходимо использовать все доступные источники информации и логику.

Это будет необходимо и для переговоров с инвесторами, которые обязательно зададут вам вопрос об источниках ваших прогнозов. Поэтому вы ни в коем случае не должны произвести впечатление человека, который берет свои цифры “с потолка”, ведь в такого предпринимателя не вложится ни один разумный инвестор.

Данные для прогнозов можно найти во многих источниках: в открытых исследованиях рынка, в статистических сборниках, на специализированных отраслевых онлайн-ресурсах и в материалах конференций, в коммерческих предложениях от поставщиков и конкурентов, на интервью с бывшими сотрудниками конкурентов, которых вы собеседуете для найма в свою команду, и так далее. Очень полезно начать собирать все эти материалы в специальную папку на гугл-диске, так называемую “комнату данных” (data room). Так вы не только систематизируете свою базу знаний о рынке и конкурентах, чтобы обосновать финансовые прогнозы, но и подготовитесь к будущей комплексной проверке (due diligence) вашего проекта со стороны инвестора перед сделкой.

Алгоритм разработки финансовой модели

Итоговые отчеты в финансовой модели, о которых мы говорили выше (PL, CF и баланс), являются результатом расчетов, сделанных на базе вводных данных. Главное, о чем вам нужно помнить при работе над моделью, что вы не просто делаете какие-то абстрактные расчеты, а оцифровываете ваше видение и стратегию развития бизнеса. Поэтому, если сомневаетесь, какие статьи доходов или расходов включить в расчеты, просто сверяйте их с вашей бизнес-моделью.

Главное, о чем вам нужно помнить при работе над моделью – что вы не просто делаете какие-то абстрактные расчеты, а оцифровываете ваше видение и стратегию развития бизнеса. Поэтому, если сомневаетесь, какие статьи доходов или расходов включить в расчеты, просто сверяйте их с вашей бизнес-моделью.

Мы не будем пытаться сейчас научить вас делать эти расчеты, так как для этого понадобится не статья, а, как минимум, целая книга. Наша главная цель – объяснить, без каких элементов не обходится ни одна финмодель, и показать, как ее элементы связаны между собой. Эти элементы: расчет выручки, себестоимости, коммерческих, административных и управленческих расходов, расходов на персонал, капитальных затрат, финансирования, оборотного капитала и налогов. Рассмотрим подробнее каждый из них.

1. Выручка

Самый главный блок в финансовом прогнозе – это прогноз доходов. Как мы уже обозначили выше, есть два ключевых подхода к планирование доходов: “сверху вниз” (планируем целевую долю рынка) и “снизу вверх” (планируем продажи, исходя из имеющихся возможностей команды и маркетинговых ресурсов).

Как перенести эти планы “на бумагу” (то есть, в эксель)?

- Перечислите все товары или услуги, которые вы продаете.

- Определите, в каких единицах измерения вы хотите представить свой план продаж: для производителя напитков это могут быть, например, бутылки или литры, а для SaaS-сервиса – число платящих пользователей.

- Обратите внимание, что для онлайн-проектов прогноз количества платящих пользователей строится на основе гипотез о привлечении новых пользователей (и этот прогноз будет взаимоувязан с вашими расходами на маркетинг) и данных о среднем “сроке жизни” пользователя в вашем сервисе.

- Если в вашем бизнесе есть несколько клиентских сегментов или видов продукции, которые отличаются друг от друга поведенческими характеристиками или средним чеком, нужен отдельный прогноз продаж для каждого сегмента.

- Укажите средние чеки. Произведение прогнозного объема продаж в натуральных единицах и цены на единицу даст нам прогноз выручки в деньгах.

Пример расчета выручки в финансовой модели

2. Себестоимость

Себестоимость – это те прямые затраты, которые непосредственно связаны с производством ваших товаров или услуг.

Список конкретных статей расходов, включаемых в себестоимость, отличается для разных категорий продукта. Так, у компании, производящей материальные товары, в себестоимость войдет стоимость закупаемого сырья, расходы на упаковку и логистику, а также зарплата производственного персонала. У консалтинговой компании в себестоимость войдет зарплата консультантов и расходы на подрядчиков, а SaaS-проект может включить в себестоимость расходы на хостинг и службу поддержки клиентов.

Нормативы себестоимости могут быть выражены как в абсолютных единицах (например, стоимость сырья на единицу продукции — Х руб.), так и в относительных (например, средние расходы на выплату вознаграждения подрядчику — Y% от выручки).

Пример вводных для расчета себестоимости

3. Коммерческие, административные и управленческие расходы

Это расходы, не привязанные напрямую к производству, но которые бизнес несет для поддержания своей бесперебойной работы: продаж и маркетинга, исследований и разработок, а также расходы на управленческие и административные процессы.

Типичные операционные расходы для стартапов включают оплату мероприятий и командировок, онлайн-маркетинг, расходы на заработную плату сотрудников, не вошедшие в себестоимость, бухгалтерский учет, аренду офиса, коммунальные услуги, страхование, расходы на патенты и софт и так далее.

Обязательно включите в этот список статью “прочие расходы” в размере 5-10% от выручки, которая будет неким резервом на непредвиденные затраты.

Пример вводных для расчета операционных расходов

4. Персонал

Планируя расходы на персонал, обязательно соотнесите план найма с продажами. Удобнее всего ввести относительные нормативы для тех позиций, которые напрямую привязаны к масштабам деятельности компании: например, 1 сотрудник службы поддержки на каждые 500 пользователей или 1 менеджер по продажам на каждые 10 новых контрактов в месяц. Тогда прогноз расходов на персонал будет автоматически пересчитываться при изменении плана доходов, и вы сможете удобно и быстро тестировать с помощью вашей финансовой модели разные сценарии развития проекта, без постоянной ручной корректировки плана найма.

Какие категории сотрудников нужно включить в финансовую модель:

- Производственный персонал. Это инженеры, техники, рабочие для производственных компаний или аналитики и проектные менеджеры в консалтинге.

- Продажи и маркетинг: например, менеджеры по продажам, менеджеры по маркетингу, копирайтеры, специалисты по социальным сетям и так далее.

- Исследования и разработки: разработчики софта.

- Управленческий и административный персонал: высший менеджмент и сотрудники бэк-офиса, например, генеральный директор, финансовый директор, директор по маркетингу, секретари, бухгалтеры и так далее.

При планировании зарплат не забывайте включить в прогноз их индексацию (особенно, если горизонт планирования – 3-5 лет), бонусы и налоги (НДФЛ и социальные взносы).

После того, как вы посчитаете итоговые расходы на персонал, можно сделать небольшую проверку на реалистичность. Разделите прогнозную годовую выручку на общее число сотрудников – так вы получите среднегодовой доход на 1 сотрудника. Теперь этот показатель можно сравнивать с вашими конкурентами и лидерами отрасли.

Например, если у вас технологический стартап и ваш доход на одного сотрудника находится на том же уровне, что и у двадцати ведущих мировых технологических компаний (см. график ниже) уже через пару-тройку лет после запуска – это явный признак того, что вы слишком оптимистичны и недооценили потребность в найме дополнительных сотрудников.

Средний доход на 1 сотрудника ведущих мировых технологических компаний

5. Инвестиции (капитальные затраты)

Следующим элементом финансовой модели является прогноз капитальных затрат. Капитальные затраты – это средства, используемые компанией для приобретения или модернизации материальных активов, таких как здания или оборудование, и создания интеллектуальной собственности.

Капитальные затраты зависят от типа бизнеса и отрасли. Для технологических стартапов характерно инвестировать в покупку техники, программного обеспечения и офисного оборудования. Производственные компании инвестируют в приобретение станков и производственных помещений.

Часто компании бывают заинтересованы в том, чтобы классифицировать свои расходы как капитальные, а не как операционные. Это связано с тем, что из-за особенностей учета платежи, связанные с инвестициями в активы, в отчете о прибылях и убытках разнесены на несколько лет в виде амортизации. А значит, итоговая чистая прибыль и маржинальность будут выше, и на балансе компании появится дополнительный актив. Но имейте в виду, что правила капитализации расходов довольно строгие, поэтому при планировании таких операций стоит посоветоваться с бухгалтером или финансистом.

6. Финансирование

Еще один важный блок – это расчет денежных потоков по получению и обслуживанию доступного вам внешнего финансирования. Если вы планируете привлечь субсидии или гранты – включаем их в расчет. Если у вас уже есть кредиты и займы – обязательно включаем в прогноз процентные выплаты и погашение тела долга по ним. Основная цель – выявить потребность в дополнительном финансировании после того, как вы составите итоговый прогноз движения денежных средств по вашему проекту.

7. Оборотный капитал

Оборотный капитал – это, в широком смысле, разница между текущими активами и краткосрочными обязательствами компании. Отрицательное значение этого показателя говорит о том, какой размер финансирования вам потребуется дополнительно для того, чтобы рассчитаться по краткосрочным обязательствам, не прерывая производственный процесс.

Оборотный капитал напрямую учитывается при расчете денежного потока от операционной деятельности и очень важен для прогнозирования возможных кассовых разрывов, а, значит, и потребности во внешних инвестициях.

Пример планирования исходных данных для расчета оборотного капитала

8. Налоги

Ни в коем случае не упускайте из вида расчеты налоговых выплат: они могут “поломать” всю экономику проекта, если их недооценить на старте или неправильно выбрать систему налогообложения.

Стандартные налоги, которые актуальны для большинства бизнесов:

- единый налог на упрощенной системе налогообложения (если годовой оборот компании не превышает 200 млн руб., количество сотрудников менее 130 человек, а стоимость основных средств на балансе – до 150 млн руб.);

- НДС и налог на прибыль на общей системе налогообложения;

- “зарплатные налоги” – НДФЛ и социальные взносы за сотрудников;

- налог на имущество.

Обязательно следите за новостями из налоговой службы вашего региона. Часто они предоставляют выгодные льготы стартапам – особые условия следует также отображать в финмодели.

Взаимосвязь блоков финансовой модели

Итак, все блоки, которые мы описали выше, включаются в промежуточные расчеты и формируют прогнозные финансовые отчеты.

Расчет доходов влияет на верхнюю строку отчета о прибылях и убытках. В этом отчете вы вычитаете себестоимость, коммерческие, управленческие и административные расходы и амортизацию из доходов, чтобы получить EBIT (прибыль до вычета процентов и налогов). EBIT служит отправной точкой для расчета операционного денежного потока в отчете о движении денежных средств. Если вы вычтете проценты и налоги (см. раздел «Налоги» ниже) из EBIT, вы получите чистую прибыль. Доходы также влияют на баланс, поскольку участвуют в расчете дебиторской задолженности.

Себестоимость тоже отражается в отчете о прибылях и убытках. Вычитание ее из выручки дает валовую прибыль. Отношение валовой прибыли к выручке показывает нам валовую маржинальность в процентах: чем выше этот процент, тем больше выручки остается на покрытие затрат, не связанных напрямую с производством. Себестоимость также влияет на баланс при расчетах кредиторской задолженности и запасов.

Коммерческие, административные и управленческие расходы также отражаются в отчете о прибылях и убытках. Вычитание КиАУР и себестоимости из выручки дает нам показатель EBITDA (прибыль до вычета процентов, налогов, износа и амортизации).

Расходы на персонал включаются в отчет о прибылях и убытках в состав себестоимости и КиАУР. Фонд оплаты труда персонала, участвующего в оказании услуг или производстве товаров, попадает в себестоимость, остальные сотрудники включаются в состав коммерческих, административных и управленческих расходов.

Капитальные затраты не отражаются в отчете о прибылях и убытках, так как компания может использовать их в течение нескольких лет. Следовательно, они отображаются в составе активов компании в балансовом отчете. Их стоимость амортизируется (уменьшается в стоимости) в течение срока их службы и попадает в отчет о прибылях и убытках в виде амортизации. Кроме того, капитальные затраты в обязательном порядке отражаются в отчете о движении денежных средств как инвестиционный денежный поток.

Финансирование влияет на прогнозную отчетность тремя способами. Во-первых, выборка и погашение долга, а также выплата процентов по нему отражаются в отчете о движении денежных средств в денежном потоке от финансовой деятельности. Во-вторых, мы включаем выплату процентов по долгам в отчет о прибылях и убытках. В-третьих, текущая задолженность по долгам отражается в пассиве баланса.

Налоговые выплаты уменьшают денежный поток от операционной деятельности в отчете о движении денежных средств и участвуют в расчете чистой прибыли в отчете о прибылях и убытках.

Сами финансовые отчеты также взаимосвязаны между собой, а корректность всех расчетов можно проверить сходимостью баланса. Если у вас нет достаточного опыта построения таких расчетов, стоит обратиться за консультацией к профессиональному финансисту, чтобы избежать возможных ошибок.

Частые ошибки при разработке финансовой модели

Когда ваша финансовая модель будет готова, проверьте ее на наличие самых распространенных ошибок.

1. Несоответствие между финансовой моделью и вашей стратегией, заявленной в презентации или инвестиционном меморандуме: финансовая модель должна перекликаться с целями и планом шагов по развитию проекта.

2. Чрезмерно оптимистичные или очень пессимистичные прогнозы доходов.

3. Заявленная потребность в финансировании не подтверждается расчетами: например, вы просите миллион долларов, а дефицит денежного потока в финансовой модели – только 300 тысяч.

4. Ключевые вводные в расчетах не имеют логичного обоснования или ссылки на компетентный источник данных: вы должны уметь объяснить каждую цифру в своих расчетах.

5. Скудный план найма сотрудников: не стоит недооценивать расходы на команду, необходимую для построения быстрорастущей компании.

6. Прогнозы доходов не соответствуют размеру рынка: например, если пересчитать вашу прогнозную выручку в долю рынка, она получится нереалистично высокой. Всегда проверяйте свои расчеты на соответствие элементарной бизнес-логике.

7. Неучтенные статьи операционных расходов: убедитесь, что вы не упустили какие-то важные параметры, например бонусы отделу продаж, если вы планируете его развивать, или расходы на расширение офисных площадей при значительном увеличении штата.

8. Операционные расходы значительно “отстают” от выручки: обычно при увеличении масштаба компании за выручкой “подтягиваются” не только прямые расходы, но и косвенные. Чтобы больше продавать, нужно больше вкладывать в маркетинг, на фоне роста числа клиентов растет уровень сложности бизнес-процессов, а значит возникает потребность в расширении бэк-офиса для поддержания бизнес-процессов и так далее.

9. Отсутствуют расчеты валовой прибыли, EBITDA, чистой прибыли и маржинальности. Эти показатели – язык, на котором разговаривают инвесторы, всегда будьте готовы ответить на вопросы о вашей текущей и ожидаемой маржинальности.

10. Отсутствие расчета налогов и потребности в оборотном капитале: это может повлечь грубые ошибки в расчетах потребности в инвестициях и доходности проекта в целом.

Выводы

Итак, подведем итоги. Финансовая модель точно будет вам полезна, если вы предприниматель и для вас актуальна хотя бы одна из следующих задач:

- Построить финансово устойчивый бизнес

- Привлечь внешнее финансирование

- Избежать кассовых разрывов и других финансовых проблем

Хорошая финансовая модель обычно содержит, как минимум, три итоговых отчета: прогнозную финансовую отчетность, расчет показателей эффективности и анализ чувствительности проекта к изменению ключевых вводных.

Многие стартапы строят финансовую модель с целью привлечения финансирования и проведения переговоров с инвестором об оценке компании с помощью метода дисконтированных денежных потоков (DCF).

Прогноз финансовой отчетности – это отчет о прибылях и убытках (P&L), отчет о движении денежных средств (CF) и, опционально, балансовый отчет (BS). Финансовая отчетность является общепринятым языком общения и передачи информации между компаниями, банками, инвесторами, государственными организациями, и поскольку любой финансист оценивает бизнес на основании финансовой отчетности, наличие прогноза по ней, как правило, является обязательным при привлечении любого вида финансирования.

В финансовой модели отчетность, как правило, прогнозируется помесячно или поквартально на горизонте 3-5 лет, а затем сводится по годам.

Главное, о чем вам нужно помнить при работе над моделью, что вы не просто делаете какие-то абстрактные расчеты, а оцифровываете ваше видение и стратегию развития бизнеса. Поэтому, если сомневаетесь, какие статьи доходов или расходов включить в расчеты, просто сверяйте их с вашей бизнес-моделью.

Не забывайте, что вы должны уметь пояснить и обосновать инвестору любую вводную из вашего финансового плана, поэтому уделите особое внимание поиску компетентных источников, если у вас пока нет накопленной статистики по проекту.

При недостатке опыта построения таких расчетов, стоит обратиться за консультацией к профессиональному финансисту для избежания возможных ошибок.

На этом все, буду рада, если статья оказалась полезной. Успехов в привлечении инвестиций и развитии ваших проектов!

Время на прочтение

9 мин

Количество просмотров 16K

На Хабре и в аналитическом разделе нашего сайта мы много пишем о тенденциях финансового рынка и стратегиях поведения на нем. Очень часто финансовые модели, так или иначе, построены на умозрительных заключениях. И то, насколько сильно модель полагается на такие данные, зависит ее пригодность для использования. Этот показатель можно рассчитать при помощи риска модели.

Создатель сайта Turing Finance и аналитик хедж-фонда NMRQL Стюарт Рид опубликовал интересный материал на тему анализа возможных рисков использования финансовых моделей. В материале рассматриваются несколько факторов, влияющих на возникновения рисков — то есть вероятности финансовых потерь при использовании модели. Мы представляем вашему вниманию главные моменты этой работы.

Ложные предпосылки

В основе любой финансовой модели лежат некие предположения. Поэтому при построении модели важно избегать тех допущений, которые делают модель непригодной для решения поставленных задач. Нельзя забывать о «бритве Оккама», не умножайте сущности без нужды. Это правило особенно критично при освоении машинного обучения. В нашем случае данный принцип можно истолковать так: если стоит выбор между двух моделей с равноценной точностью предсказаний, та, что использует меньшее число параметров, будет эффективней.

Это не означает, что «простая модель лучше сложной». Это одно из опасных заблуждений. Главное условие – равноценность предсказаний. Дело не в простоте модели. Работа с технологиями сложных вычислений в финансах делает любую модель неудобоваримой, неэлегантной, но, в то же время, более реалистичной.

Существует три разновидности ложных предпосылок. Никто не говорит, что эти предположения, принимаемые обычно на веру, делают модель абсолютно бесполезной. Речь идет о том, что риск ее неэффективности существует.

1. Линейность

Линейность – это предположение о том, что отношение между двумя любыми переменными может быть выражено через прямую линию графика. Это представление глубоко засело в финансовом анализе, поскольку большинство корреляций являются линейными соотношениями двух переменных.

То есть многие изначально убеждены, что соотношение должно быть линейным, хотя в реальности корреляция может быть и нелинейной. Такие модели могут работать для небольших прогнозов, но не охватывать все их разнообразие. Альтернативный вариант – предположить нелинейное поведение. В этом случае модель может не охватить всю сложность и противоречивость описываемой системы и страдать от недостатка точности.

Другими словами, если задать нелинейные отношения, любые линейные измерения или не будут способны выявлять взаимосвязи вообще, или будут переоценивать их стабильность и прочность. В чем здесь проблема?

В управлении портфелем выгода от диверсификации основана на использовании матрицы исторической корреляции по выбранным активам. Если соотношение между любыми двумя активами нелинейно (так бывает с некоторыми деривативами), корреляция будет переоценивать или недооценивать выгоду. При таком раскладе риски в портфеле станут меньше или больше ожидаемых. Если компания резервирует капитал для своих нужд и предполагает линейное соотношение между различными факторами риска, это приведет к ошибке объемов капитала, который необходимо зарезервировать. Стресс-тесты не отражают реальных рисков компаний.

Плюс ко всему, если в ходе разработки модели задействуется классификация, где соотношение между двумя классами данных нелинейно, алгоритм может ошибочно принять их за один класс данных. Линейный классификатор может научиться обращаться с нелинейными данными, для этого нужно использовать уловку с ядрами — переход от скалярных произведений к произвольным ядрам.

2. Стационарность

Смысл представления о стационарности заключается в том, что трейдер, создающий финансовую модель, убежден, что переменная или распределение, из которого ее вычленили, постоянны во времени. Во многих случаях стационарность – это вполне разумное предположение. Например, «тяжелая» константа вряд ли существенно меняется изо дня в день. На то она и константа. Но для финансовых рынков, которые являются адаптивными системами, все немного запутаннее.

При оценке риска модели следует иметь в виду, что корреляции, волатильность и факторы риска могут быть не стационарны. Для каждого из них обратное убеждение ведет к своим неприятностям.

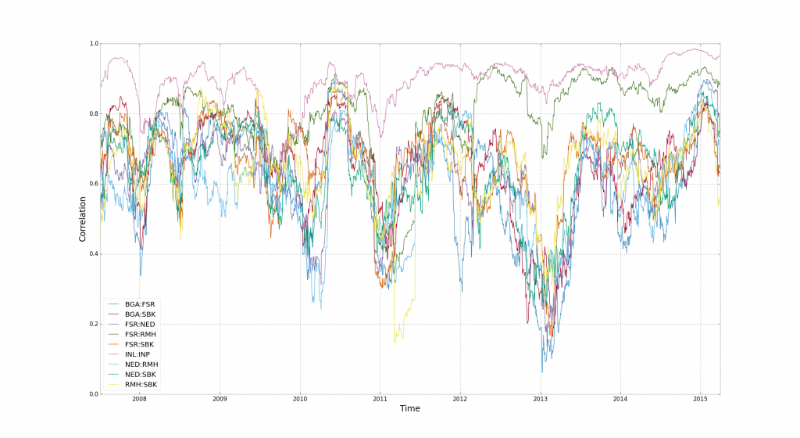

По корреляции было написано выше. Здесь принятие ее стационарности искажает риски диверсификации портфеля. Корреляции нестабильны и «сбрасываются» при разворотах рынка.

На этой диаграмме представлено поведение корреляции для 15 финансовых индексов в Южной Африке. Здесь видны временные отрезки, когда корреляции ломается. По мнению Стюарта Рида, все дело в финансовом плече, леверидже — акции компаний из разных отраслей «соединяются» трейдерами, которые ими торгуют.

Волатильность также чаще всего представляют стационарной переменной. Особенно, если в модели цен на долевые ценные бумаги используется стохастический подход. Волатильность – это критерий, определяющий, насколько доходы по ценным бумагам варьируются по времени. Например, для деривативов считается, что чем выше волатильность, тем выше цены. Потому что есть высокая вероятность того, что деривативы утратят свою стоимость. Если модель недооценивает волатильность, скорее всего, имеет место и недооценка стоимости деривативов.

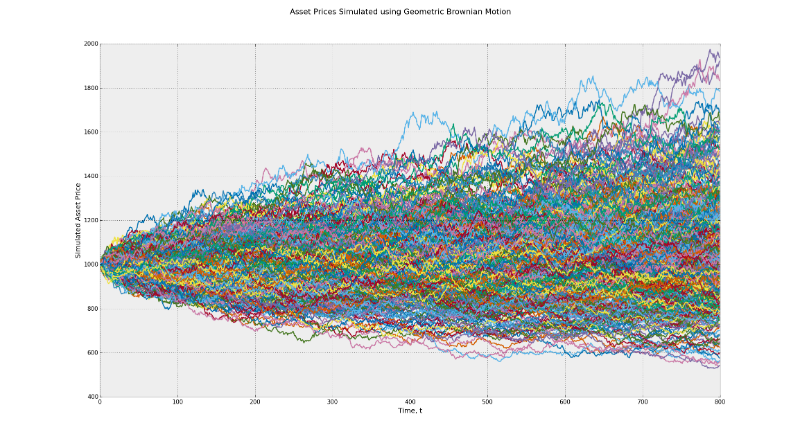

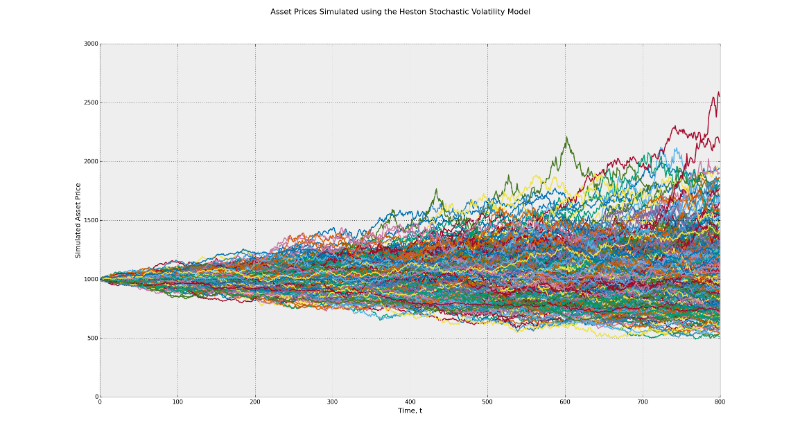

Стохастический процесс лежит в основе модели Блэка-Шоулза и работает по принципу броуновского движения. Эта модель подразумевает постоянную волатильность во времени. Почувствуйте разницу между диапазоном возможной прибыли в данной модели и в модели Хестона, использующей показатель CIR (модель Кокса-Ингеросолла-Росса), чтобы определить случайную волатильность.

На первом графике диапазон потенциальных конечных значений лежит между 500 и 2000. Во втором случае он составляет от 500 до 2500. Это пример влияние волатильности. Кроме того, многие трейдеры при проведении бэктеста своей стратегии по умолчанию принимают соображение о постоянности факторов риска. В реальности такие факторы как моментум, возврат средних значений могут оказывать разное влияние, когда состояние рынка серьезно меняется.

На гифке ниже показано динамическое распределение и то, как генетический алгоритм адаптируется к изменением распределения с течением времени. Такие динамические алгоритмы необходимо использовать при реализации риск-менеджмента:

3. Нормальность

Допущение нормальности означает, что наши случайные переменные следуют принципу нормального (гауссовского) распределения. Это удобно по нескольким причинам. Сочетание любого числа нормальных распределений в итоге само приходит к нормальному распределению. Им также легко управляться с помощью математических формул, а значит, математики способны создать на его основе стройные системы для решения комплексных проблем.

Загвоздка в том, что многие модели, включая дельта-нормальный подход, предполагают, что доходность рыночного портфеля также имеет нормальное распределение. На актуальном рынке доходность имеет свои эксцессы и более длинные хвосты. Это означает, что многие компании недооценивают влияние риска хвоста, который они рассчитывают (или не рассчитывают) для кризиса на рынке.

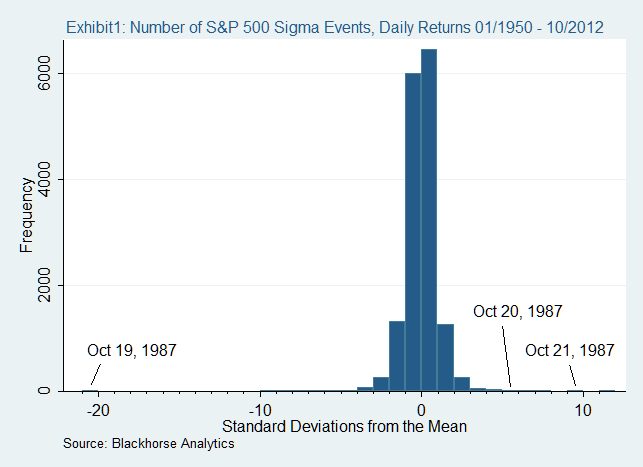

В пример можно привести обвал рынка в 1987 году. 19 октября того года большинство фондовых рынков по всему миру потеряли более 20%. Примечательно то, что в нормальном мире, где все следует нормальному распределению, это было бы невозможно.

Статистические искажения

Статистика врет. Если только не удовлетворяет чьи-либо интересы. В конечном итоге, все зависит от способа ее расчета. Ниже обсуждаются наиболее частые причины искажений в статистике, влияющие на результат.

4. Ошибка выборки

Нередко к искажению статистического результата приводят ошибки выборки. Проще говоря, вероятность паттерна, представленного в выборке, зависит напрямую от его вероятности в реальной группе. Существует несколько методов выбора шаблона. Наиболее популярные: произвольная выборка, систематическая выборка, стратифицированная и кластерная выборки.

В простой случайной выборке каждый паттерн имеет равные шансы стать частью шаблона. Все это годится, когда исследуемая область содержит один класс паттернов. Тогда простая выборка действует быстро и эффективно. Другая ситуация возникает, когда у в наличии несколько классов паттернов, вероятность каждого разнесена по этим классам. В таком случае выборка будет нерепрезентативной, а итоговый результат искажен.

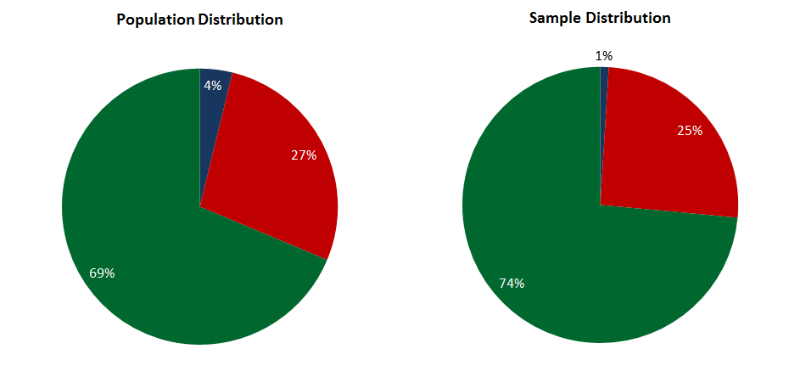

Стратифицированная выборка может быть пригодна для маркированных данных, когда определенное число паттернов выбирается из каждого класса в соответствии с его весом. Например, у нас есть заданные паттерны, принадлежащие трем классам – A. B, C. Распределение паттернов по ним – 5%, 70% и 25% соответственно. То есть выборка из 100 паттернов будет содержать 5 паттернов класса A, 70 – B и 25 – C. Эта выборка будет репрезентативна, но использовать ее можно только для маркированных данных.

Многоступенчатая или кластерная выборка позволяет применять стратифицированный подход к не маркированным данным. На первом этапе данные разводятся по классам с помощью кластерного алгоритма (k-средние или муравьиный алгоритм). На втором этапе выборка производится пропорционально весу и значению каждого класса. Здесь недостатки предыдущих методик преодолены, но результат начинает зависеть от эффективности кластерного алгоритма.

Есть еще и проклятие размерности, которое не зависит от применяемой методики выборки. Оно означает, что число паттернов, необходимых для репрезентативной выборки возрастает экспоненциально вместе с атрибутами в этих паттернах. На определенном уровне становится практически невозможно создать репрезентативную выборку, а значит, получить неискаженный результат статистики.

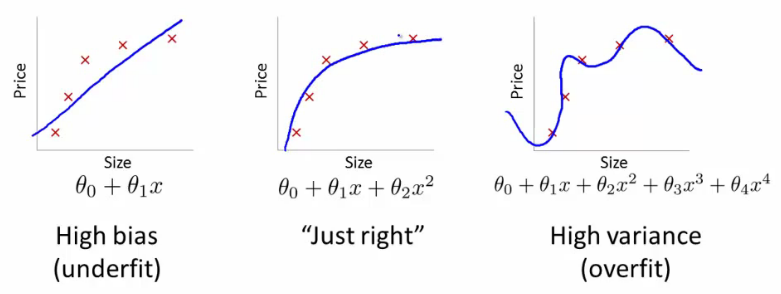

5. Ошибки подгонки

Так называемая переподгонка случается, когда модель описывает шум (случайность) в наборе данных, вместо того чтобы устанавливать основные статистические соотношения. Производительность в пределах выборки будет фантастическая, вне пределов выборки – никакая. Про такую модель обычно говорят, что она обладает низким уровнем генерализации. Переподгонка проявляется там, где сама модель чересчур сложная (или стратегия обучения слишком простая). Сложность и тяжеловесность в данном случае относятся к числу параметров, которые могут быть настроены в модели.

На форумах квантов можно найти много описаний того, как возникает переподгонка. Стюарт Рид уверен, что кванты намеренно допускают эту ошибку, чтобы показать свое отношение луддитов к использованию сложных моделей. Например, глубоких нейронных сетей в трейдинге. Некоторые доходят до того, что заявляют, что простая линейная регрессия переборет любую комплексную модель. Эти люди не учитывают эффект недоподгонки, когда модель чересчур проста для обучения статистическим премудростям.

Но в любом случае, какими бы статистическими ошибками модель не грешила, многое зависит от обучающей стратегии. Для того чтобы избежать переподгонки многие исследователи используют технику кросс-валидации. Она разделяет набор данных по репрезентативным разделам: обучение, тестирование и валидация (подтверждение результата). Данные прогоняются через все три раздела независимо. Если модель демонстрирует признаки переподгонки, ее обучение прерывается. Единственный недостаток такого подхода: для независимой проверки вам нужно большое количество данных.

6. Недолговечность

Ошибкой будет использовать для статистического анализа данные, которые живут лишь на определенных отрезках времени. Классический пример этого – использование данных по выручке хедж-фондов. За последние 30 лет куча фондов или взлетели вверх или схлопнулись. Если уж и оперировать данными по хедж-фондам, то брать только те, которые работают в настоящий момент, считает Рид. В этом случае мы исключаем риски, которые привели к неудачам. Этот показатель называется эффектом выжившего. Как он работает, представлено на диаграмме.

7. Пропуск переменных

Еще одна ошибка проявляет себя, когда опущена одна или более важных казуальных переменных. Модель может неверно компенсировать отсутствующую переменную, переоценив значение других переменных. Это особенно критично, если включенные переменные коррелируются с теми, что не были включены. В худшем случае вы получите неверный прогноз.

Понять, какие независимы переменные могу внести существенный вклад в корректность прогноза, не просто. Самый логичный способ: найти те переменные, которые бы объясняли большинство отклонений в отношении зависимых переменных. Такой подход называется best-subset – поиск подмножества переменных, которые лучше всего предсказывают отклики на зависимую переменную. Альтернативный вариант – найти собственные векторы (линейная комбинация доступных переменных), которые ответственны за отклонения в зависимых переменных. Обычно этот подход используют в паре с методом главных компонент (PCA). Проблема с ним заключается в том, что он может переподгонять данные. И, наконец, вы можете добавлять переменные в свою модель многократно. Данный подход применяется в множественной линейной регрессии и в адаптивных нейронных сетях.

Заключение

Создать модель, которая бы не продуцировала некие искажения, практически невозможно.

Даже если трейдер, занимающемуся разработкой стратегии, удастся избежать описанных выше ошибок, все равно остается человеческий фактор. Потому что моделью кто-то будет пользоваться — даже если это сам ее автор.

Однако, важный момент здесь заключается в том, что несмотря на все минусы и неточности, некоторые модели все еще полезны и работают лучше других.

Другие материалы по теме алгоритмической торговли от ITinvest:

- Аналитические материалы от экспертов ITinvest

- Как Big Data используют для анализа фондового рынка

- Эксперимент: создание алгоритма для прогнозирования поведения фондовых индексов

- GPU vs CPU: Почему для анализа финансовых данных применяют графические процессоры

- Как предсказать цену акций: Алгоритм адаптивной фильтрации

- Алгоритмы и торговля на бирже: Скрытие крупных сделок и предсказание цены акций

Статьи > Финансовая модель бюджетирования и управленческого учета

> Как быстро найти ошибку в финансовой модели

Как быстро найти ошибку в финансовой модели

Александр Карпов, директор и ведущий консультант Компании РиК, основатель проекта bud-tech.ru, президент Ассоциации эффективного бизнеса, основатель бизнес-школы «Первая школа предпринимателей», автор серии книг «100% практического бюджетирования» и книги «Постановка и автоматизация управленческого учета»

bud-tech.ru

При составлении финансовой модели бюджетировании нередко допускают ошибки. Это вполне нормальное явление, просто нужно уметь очень быстро находить эти ошибки.

Как известно, основной критерий правильности финансовой модели бюджетирования заключается в равенстве активов и пассивов в бюджете по балансовому листу (ББЛ).

Таким образом, баланс позволяет проверить правильность финансовой модели бюджетирования.

Итак, что делать, если в разработанной финансовой модели бюджетирования активы и источники финансирования в ББЛ не сходятся?

Честно признаюсь, я не сразу догадался до метода, о котором идет речь в данной статье. Когда я только начинал заниматься разработкой финансовых моделей (это было в середине 90-х годов прошлого века), то и сам нередко делал ошибки.

На устранение этих ошибок иногда уходило очень много времени. В некоторых случаях даже приходилось разрабатывать финансовую модель с нуля.

На самом деле есть способ, который позволят сравнительно быстро локализовать ошибку в финансовой модели бюджетирования. Он заключается в том, что сначала нужно по максимуму обнулить все статьи баланса и добиться равенства активов и пассивов.

Каково же может быть минимальное количество статей в активах и пассивах? Для ответа на данный вопрос нужно вспомнить о том, как вообще начинается создание бизнеса.

Если компания только создана, то у нее в активах и пассивах как раз только по одной ненулевой строке. Чаще всего (но не обязательно именно так) в активах это статья «Денежные средства» (или «Основные средства»), а в пассивах «Уставный капитал».

Затем компания выполняет различные хозяйственные операции, что приводит к появлению в балансе новых ненулевых строк. Например, у компании может появляться дебиторская задолженность, поскольку клиенты могут производить оплату с задержкой. Также могут возникать товарно-материальные запасы (сырье и материалы, незавершенное производство, готовая продукция, товары и т.д.).

Если для деятельности компании нужны какие-то долгосрочные (постоянные) активы, то и этот раздел баланса перестает быть нулевым. Например, у компании могут появиться основные средства, необходимые ей для осуществления своей деятельности.

Помимо активов у компании могут возникать и обязательства:

Таким образом, у компании может быть уже много ненулевых статьей в балансе.

Если в финансовой модели обнаружится расхождение между активами и пассивами, то понять в чем причина практически невозможно. Да, несомненно, у разработчиков модели могут быть какие-то догадки, но после их проверки может оказаться так, что ошибка(ки) спряталась(ись) где-то в другом месте.

В таком случае останется тупо проверять всю модель, что, конечно же, может занять очень много времени. Вместо этого, как уже было отмечено выше, для начал нужно обнулить максимальное количество строк в ББЛ.

Как это можно сделать? Очень просто – нужно обнулить все факторы, которые способствуют появлению в балансе ненулевых строк.

Например, в финансовой модели могут применяться так называемые коэффициенты инкассации, которые используются для перехода от начисления доходов и затрат к поступлениям и выплатам. Обнулив эти коэффициенты, в ББЛ теперь не будет дебиторской и кредиторской задолженности.

Также можно обнулить коэффициенты запасов товарно-материальных ценностей. Соответственно, в ББЛ не будет запасов ТМЦ. Можно обнулить нормы амортизации основных средств, кредитные ставки, ставки налогов и т.д.

В общем, в итоге в активах останется только одна или две ненулевых строки: «Денежные средства» и «Основные средства» (если они есть). В пассивах останется строка «Уставный капитал» и «Нераспределенная прибыль».

С большой вероятность ББЛ при этом будет сходиться. Если же нет, то ошибку можно будет найти достаточно просто. Ведь в таком случае чистая прибыль будет равняться финансовому потоку (если, конечно, компания не планирует получение/возврат кредита, использование свободных денежных средств для инвестирования их в краткосрочные финансовые вложения, а также приобретение/продажу основных средств).

Поэтому в ББЛ у компании на ОДНУ И ТУ ЖЕ СУММУ должна увеличиваться статья «Нераспределенная прибыль» и «Денежные средства».

После того как активы будут равняться пассивам в таком максимально сжатом балансе, можно потихоньку добавлять влияние всех факторов, которые заложены в модели.

То есть речь идет о том, что нужно последовательно делать ненулевыми коэффициенты инкассации, коэффициенты запасов, кредитные ставки, ставки налогов и т.д. Последовательность здесь не имеет принципиального значения.

Например, сделали ненулевыми коэффициенты инкассации. Если получилось расхождение в балансе, то, скорее всего, ошибка где-то здесь. Если нет, то двигаемся дальше, например, делаем ненулевыми коэффициенты запасов ТМЦ и т.д.

Такой подход позволяет достаточно быстро понять, где именно допущена ошибка в финансовой модели бюджетирования. Да, на поиск и устранение этой(их) ошибки(ок) тоже потребует время, но оно несопоставимо со временем проверки абсолютно всей модели.

Если у Вас возникли какие-то вопросы по данной статье, Вы можете направить их по адресу budgeting@bk.ru. Автор статьи ответит на Ваши вопросы в течение нескольких дней с момента получения.

Ниже представлена форма для подписки на новые материалы сайта (статьи, записи в блоге и опыт), связанные с постановкой системы бюджетирования и управленческого учета. То есть в рассылках будет информация только о новых материалах, аналогичных тому, что размещен на данной странице сайта.