Все материалы сюжета

«Инвентаризация»

Если ошибки, допущенные в ходе инвентаризации, приведут к искажению отчетности на 10% и более, администрацию могут оштрафовать по ст. 15.11 КоАП РФ на сумму от 5 до 10 тыс. руб. Возможны и другие неприятные последствия.

Предлагаем ознакомиться с перечнем ошибок, которые чаще всего компании допускают в ходе годовой ревизии, чтобы их избежать или вовремя исправить. И конечно, даем ссылки на материалы системы КонсультантПлюс, где вы можете получить дополнительную информацию по вопросу или скачать образцы документов. Все материалы системы можно смотреть бесплатно, оформив пробный доступ.

|

Документ / Процедура |

В чем ошибаются |

Ссылка на материал КонсультантПлюс |

|

Приказ об инвентаризации |

Не указаны или не заполнены обязательные реквизиты: даты начала и окончания инвентаризации, состав комиссии, перечень проверяемых имущества и обязательств, порядок инвентаризации |

Образец приказа об инвентаризации |

|

Неправильный состав комиссии: включены лица, которых в ней быть не должно, например, МОЛ, или нет тех, кто должен входить в комиссию |

Кто может и кто должен входить в состав инвентаризационной комиссии |

|

|

Сроки в приказе не соответствуют масштабу инвентаризации. Часто бывает, что фронт работ большой, а период инвентаризации пара дней. Это укажет на то, что ревизия была формальной, и даст повод усомниться в результатах |

В какие сроки проводят инвентаризацию |

|

|

Действия до начала инвентаризации |

От МОЛ не получены приходно-расходные документы и расписки о том, что к началу инвентаризации все расходные и приходные документы на проверяемое имущество сданы в бухгалтерию или переданы комиссии, все поступившие ценности оприходованы, а выбывшие списаны |

Образец расписки материально ответственного лица перед началом инвентаризации |

|

Начало инвентаризации |

На инвентаризации отсутствует член комиссии или МОЛ. Отсутствие члена инвентаризационной комиссии является основанием для признания ее результатов недействительными. Такие же последствия грозят, если член комиссии распишется на документах, но затем выяснится, что присутствовать на ревизии он не мог физически (например, болел, был в командировке и т. п.). Если кто-то из комиссии не пришел, и оперативная замена по приказу руководителя невозможна, инвентаризацию следует отложить, приостановить. Отсутствие МОЛ может повлечь не только недействительность результатов, но и сложности с взысканием ущерба, если обнаружится недостача. В таких случаях инвентаризация также откладывается. Исключением является случай, когда присутствие МОЛ невозможно в течение длительного периода времени (в том числе по болезни) или МОЛ уклоняется от участия в инвентаризации |

Как провести инвентаризацию без МОЛ |

|

Собственно инвентаризация |

Здесь ошибки могут быть самыми разными, всё зависит от участка (вида имущества или обязательств), который проверяется, например:

|

Вам в помощь Путеводитель по годовой бухотчетности, раздел «Инвентаризация» |

|

Оформление итоговых документов |

При инвентаризации последовательно оформляются:

При формировании этих документов следует не только соблюдать правила их оформления (проставлять прочерки и все обязательные записи, подводить итоги и пр.), но и обращать внимание на хронологию издания документов и временные промежутки, приходящиеся на каждый этап, фиксируемый соответствующим документом. Даже если время не отпечатывается на бумажном носителе, хронологию легко отследить в вашем ПО. Нестыковки или нереальность временных затрат могут повлечь претензии к результатам инвентаризации от контролеров, аудиторов и пр. |

Подборка форм по инвентаризации |

См. также нашу статью «Инвентаризация в условиях коронавируса (рекомендации, образцы)».

В соответствии со статьей 247 Трудового кодекса РФ до принятия решения о возмещении ущерба конкретными работниками работодатель обязан провести проверку для установления размера причиненного ущерба и причин его возникновения. Для проведения такой проверки работодатель имеет право создать комиссию с участием соответствующих специалистов.

Основным способом проверки соответствия фактического наличия имущества путем сопоставления с данными бухгалтерского учета признается в силу статьи Федерального закона «О бухгалтерском учете» инвентаризация имущества, порядок проведения которой определен в Методических указаниях по инвентаризации имущества и финансовых обязательств, утвержденных приказом Министерства финансов Российской Федерации от 13.06.1995 № 49 (далее – Методические указания).

На чем чаще всего спотыкаются работодатели, доказывая в суде свои исковые требования о взыскании с работника суммы материального ущерба? Исходя из примеров судебной практики, можно сформировать перечень таких ошибок:

- отсутствие расписок проверяемых материально-ответственных о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии, и все ценности, поступившие на их ответственность, оприходованы (нарушение пункта 2.4 Методических указаний);

- проведение инвентаризации в отсутствие проверяемого материально-ответственного лица (нарушение пункта 2.8 Методических указаний);

- неправильное исправление ошибок в описях (нарушение пункта 2.9 Методических указаний);

- отсутствие приказа о назначении инвентаризационной комиссии (нарушение пункта 2.3 Методических указаний);

- неоформление инвентаризационных и сличительных описей (нарушение пунктов 2.5, 2.9, 4.1 Методических указаний);

- отсутствие подписей всех членов инвентаризационной комиссии и проверяемых материально ответственных лиц (нарушение пункта 2.10 Методических указаний);

- отсутствие в конце описи расписки проверяемого материально ответственного лица, подтверждающей проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение (нарушение пункта 2.10 Методических указаний);

- допуск в период инвентаризации посторонних лиц в помещение, где она проводится (нарушение пункта 2.12 Методических указаний);

- и иные ошибки.

Перечисленные ошибки – пожалуй, самые распространенные в процедуре инвентаризации. Но в практике встречаются и иные, менее популярные ошибки, на которые также стоит обратить внимание и учесть их, так сказать, на чужом опыте, не допустив их совершение на своем. Рассмотрим некоторые их них.

Нестандартная ошибка: не была проведена инвентаризация при приеме на работу материально-ответственного лица

Согласно пункту 1.5 Методических указаний проведение инвентаризаций обязательно в том числе при смене материально ответственных лиц (на день приемки-передачи дел). Ошибка работодателя состоит в том, что при приеме на работу нового работника, на которого возлагается полная материальная ответственность, инвентаризация не проводилась. Подобная ошибка приводит к тому, что при последующем установлении недостачи работодателю не удается доказать период образования недостачи (образовалась ли она до приема нового работника или же уже при его работе), равно как и вину конкретно нового работника в недостаче.

Работодатель обратился в суд с иском к М. о взыскании недостачи, указав, что ответчица была принята на работу на должность продавца-кассира, с ней был заключен договор о материальной ответственности. В ходе исполнения ответчиком трудовых обязанностей в период с (…) по (…) образовалась недостача в размере (…) руб., которую М. признала, но не выплатила, а уволилась.

Суд при рассмотрении спора дал надлежащую оценку представленным истцом документам, в том числе: тетрадям учета поступления и продажи товара и поступившей от продажи товара выручки; актам ревизии по магазину, согласно которым выявлена недостача в размере (…) руб., за период с (…) по (…), и пришел к выводу, что представленные документы не могут быть признаны допустимыми доказательствами, поскольку не подтверждают передачу ответчице вверенных ей материальных ценностей в период ее трудовой деятельности и образование недостачи по вине последней.

Истец не представил суду и доказательств проведения инвентаризации товара на дату приема ответчика на работу, передачи (вручения) этого товара ответчику, передачи товара от одного продавца другому при смене на рабочем месте. Договоры о коллективной материальной ответственности с участием М. также не заключались. Принимая во внимание также, что работодателем не была проведена надлежащая проверка с целью установления размера недостачи, причин ее возникновения, при том, что судом установлены обстоятельства, исключающие материальную ответственность работника, в том числе ненадлежащее ведение работодателем финансово-хозяйственной документации, суд пришел к правильным выводам об отказе в удовлетворении заявленного иска (решение Дзержинского районного суда г. Оренбурга от 29.01.2014; апелляционное определение Оренбургского областного суда от 21.04.2014 по делу № 33-1925/2014)1.

Вывод: чтобы в последующем не испытывать трудностей в доказывании своих требований к работнику о возмещении материального ущерба, следует изначально, то есть при приеме на работу нового материально-ответственного лица, четко исполнять требования законодательства РФ, в частности, провести инвентаризацию в соответствии с требованиями пункта 27 «Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», утвержденного приказом Минфина РФ от 29.07.1998 № 34н, и пункта 1.5 Методических указаний, как при смене материально-ответственных лиц.

Обратите внимание!

В пункте 4 постановления Пленума Верховного Суда РФ от 16.11.2006 года № 52 «О применении судами законодательства, регулирующего материальную ответственность работников за ущерб, причиненный работодателю» разъяснено, что обязанность доказать наличие прямого действительного ущерба, размер причиненного ущерба при разрешении дела о возмещении ущерба работником возлагается на работодателя.

К обстоятельствам, имеющим существенное значение для правильного разрешения дела о возмещении ущерба работником, обязанность доказать которые возлагается на работодателя, в частности, относятся: отсутствие обстоятельств, исключающих материальную ответственность работника; противоправность поведения (действия или бездействие) причинителя вреда; вина работника в причинении ущерба; причинная связь между поведением работника и наступившим ущербом; наличие прямого действительного ущерба; размер причиненного ущерба; соблюдение правил заключения договора о полной материальной ответственности.

Недоказанность одного из указанных обстоятельств исключает материальную ответственность работника.

При доказанности работодателем указанных выше обстоятельств работник должен доказать отсутствие своей вины в причинении ущерба.

Нестандартная ошибка: спорность факта ущерба и вины работника не может подтверждаться неправильно оформленным отчетом независимого аудитора

В случае спорности отчета ревизионной комиссии факт причинения ущерба руководителем предприятия может подтверждаться отчетом ревизионной комиссии и отчетом независимого аудитора. Указанные документы для признания их относимыми и допустимыми доказательствами должны быть надлежаще оформлены. В противном случае неправильно оформленный документ не может быть положен в основу доказательства правомерности требований работодателя о взыскании с работника суммы материального ущерба.

ТСЖ попыталось взыскать материальный ущерб с бывшего председателя правления. В качестве доказательств своих требований ТСЖ представило отчет независимого аудитора, в котором сделан вывод о необоснованном расходовании бывшим председателем денежных средств со счета ТСЖ. Суд же отчет не принял во внимание, поскольку достоверным и достаточным доказательством причинения ответчиком ущерба в результате невыполнения или ненадлежащего выполнения должностных обязанностей (неосновательного расходования денежных средств, полученных работником в подотчет на хозяйственные нужды) данный акт не является. В обоснование своих выводов суд указал следующее.

Суд проанализировал положения устава ТСЖ, согласно которым ревизионная комиссия (ревизор) проводит плановые ревизии финансово-хозяйственной деятельности товарищества не реже одного раза в год; представляет общему собранию заключение о смете доходов и расходов на соответствующий год товарищества и отчет о финансовой деятельности и размерах обязательных платежей и взносов; отчитывается перед общим собранием о своей деятельности. Исходя из последующих положений устава, деятельность ревизионной комиссии может оказаться недостаточной для нормального функционирования товарищества, в связи с чем, по решению руководящих органов ТСЖ (общего собрания, собрания правления), для проведения проверки финансово-хозяйственной деятельности товарищества может быть приглашен профессиональный аудитор. Вместе с тем представленный истцом отчет составлен некой Л.А. без указания занимаемой должности и учреждения, в котором ею осуществляется трудовая (гражданско-правовая) деятельность. Отчет не имеет ни углового штампа, ни печати. На обороте имеется отметка о том, что данный документ прошит и пронумерован 02.12.2013 Л.О., то есть спустя почти семь месяцев со дня составления отчета.

Одновременно в суд был представлен отчет ревизионной комиссии ТСЖ, которой до обращения к аудитору была проведена проверка расходования денежных средств председателем правления за спорный период. По результатам данной проверки нарушений финансовой дисциплины не обнаружено, присвоение работником денежных средств не выявлено. При таких обстоятельствах у суда имелись основания считать указанный отчет аудитора недопустимым и недостаточным доказательством, бесспорно и достоверно не подтверждающим факт причинения ответчиком ущерба в заявленном истцом размере, а также сам размер ущерба (решение Первомайского районного суда г. Омска от 29.01.2014; апелляционное определение Омского областного суда от 07.05.2014 по делу № 33-2787/2014)2.

Вывод: отчет ревизионной комиссии предприятия для решения вопроса о взыскании материального ущерба с руководителя предприятия будет иметь приоритетное значение по сравнению с ненадлежаще оформленным отчетом независимого аудитора.

В обоих приведенных примерах из практики работодатель собрал весомую доказательную базу и самого факта ущерба, и его размера, и вины конкретного работника, и доказательства наличия причинно-следственной связи проступка работника и наступившего материального ущерба… Казалось бы, исходя из приведенных примеров, и предположить было нельзя, что при всей подготовленности работодателя к положительному для себя решению суда работодателю-истцу будет отказано во взыскании ущерба с его работников. Увы, но практика показала, что это реально.

В противоположной же ситуации, когда шансы на положительное решение невелики, работодателю удается выиграть спор. Как правило, речь идет о ситуациях, когда проверяемое материально-ответственное лицо оказывает всяческое сопротивление проведению инвентаризации, отказывается подписывать что-либо и заранее настроено оспаривать каждый шаг работодателя в процедуре привлечения его, как работника, к полной материальной ответственности.

Самое главное – надлежаще оформлять каждый шаг в процедуре привлечения работника к материальной ответственности

Даже если работник отказывается от подписи в том или ином документе – это не повод для дальнейшего признания результатов инвентаризации недействительными. А вот отсутствие соответствующего акта, составленного работниками работодателя, о фиксации факта такого отказа – уже, безусловно, повод для признания требований нормативных актов (как правило – Методических указаний) к порядку проведения инвентаризации невыполненными, а результатов инвентаризации – недействительными. В связи с изложенным не стоит опасаться «сопротивления» материально-ответственного лица. Нужно лишь внимательно и скрупулезно оформлять всю документацию, связанную с доказыванием факта и размера материального ущерба и привлечением работника к материальной ответственности.

Работодатель — ИП обратился в суд с иском к Г. о взыскании суммы материального ущерба, указав, что Г. состояла с ИП в трудовых отношениях в должности куратора розничной сети, трудовые обязанности выполняла в магазине. Ею по накладной № 14 получен ноутбук для передачи в магазин с целью дальнейшего использования в работе, по результатам инвентаризации выявлено отсутствие в магазине указанного ноутбука. Ответчица Г. пояснений не представила, от подписания инвентаризационной описи и сличительной ведомости отказалась, уволилась по собственному желанию, при увольнении ноутбук не вернула, чем истцу причинен ущерб. Работодатель представил суду доказательства передачи работнику по разовому документу материальных ценностей (в виде ноутбука), результаты инвентаризации. Суд пришел к выводу, что порядок проведения инвентаризации имущества организации и оформления ее результатов, регламентированный Методическими указаниями, ИП был соблюден. Как следовало из актов, Г. отказалась ознакомиться с инвентаризационной описью товарно-материальных ценностей (составленной по результатам инвентаризации), и от ознакомления со сличительной ведомостью результатов инвентаризации. На основании представленных доказательств суд обоснованно пришел к выводу о наличии оснований для взыскания с Г. в пользу ИП суммы причиненного ущерба (решение Краснокамского городского Пермского края от 29.01.2014; определение Пермского краевого суда от 23.04.2014 по делу № 33-3515)3.

Вывод: если инвентаризация ценностей проведена правильно, а отказ материально-ответственного работника где-либо расписаться документально актирован, суд считает процедуру проведения проверки для установления размера причиненного ущерба и причин его возникновения, установленную статьей 247 Трудового кодекса РФ, соблюденной.

Подводя итог проанализированным примерам из практики, можно сделать следующие выводы:

- знать требования Методических рекомендаций для правильного оформления результатов инвентаризации недостаточно;

- для недопущения стандартных ошибок при фиксации этапов инвентаризации и привлечения работника к материальной ответственности достаточно изучения норм Трудового кодекса РФ в совокупности со специальной литературой, методическими материалами, а также обобщений судебной практики и разъяснений постановления Пленума Верховного Суда РФ от 16.11.2006 № 52 «О применении судами законодательства, регулирующего материальную ответственность работников за ущерб, причиненный работодателю»;

- для исключения редких, но фатальных ошибок при доказывании факта материального ущерба и вины работника потребуется внимательное изучение примеров из широкой судебной практики. Конечно, это потребует времени и настойчивости. Однако результатом станет положительное решение суда для работодателя, а не неожиданный и потому обидный отказ в удовлетворении вполне правомерных, но недоказанных требований работодателя.

В бухгалтерском учете нет сослагательного наклонения, поэтому важно точно знать все его особенности и требования законодательства. Например, кто входит в состав рабочей инвентаризационной комиссии на предприятии по закону, какие виды есть, включаются ли туда материально ответственные лица или нет, нужно ли в приказе писать о создании постоянно действующей или временной группы проверяющих. Все это актуальные вопросы, необходимые для ведения прозрачного бухучета и контроля целевого использования активов компании.

Состав группы рабочих для инвентаризации

Скачать образец Приказа на инвентаризацию (.xlsx)

На каждом предприятии руководитель волен самостоятельно выбирать людей, которые будут принимать участие в процессе. Это могут быть не только занимающие административные должности люди, непосредственно относящиеся к сфере учета и аудита, но и любые технические специалисты: инженеры, техники, слесари, уборщики, дворники и другие.

Критерием отбора может стать компетентность того или иного работника в определенной сфере и необходимость создания отдельных групп для проверки различной собственности организации:

- основные средства;

- нематериальные активы;

- финансовые вложения;

- материальные ценности;

- товары;

- расчеты.

Из вышеизложенного становится понятно, что посчитать количество столов, техники и калькуляторов в административном здании могут даже неквалифицированные кадры. А чтобы провести профессиональный учет финансовых вложений, нужны квалифицированные работники, компетентные в данной области.

Законодательные требования к составу инвентаризационной комиссии (кроме минимального участия 2 человек без МОЛ) и ее количеству отсутствуют. Поэтому каждый руководитель самостоятельно определяет, сколько людей будет принимать участие в процессе. Это зависит от объемов работы, а также численности штата. Нет смысла на небольшом производстве задействовать весь персонал, достаточно будет 2-3 рабочих. Для крупных фирм целесообразно увеличивать это число.

Начинать формирование лучше с утверждения председателя. Обычно им выступает главный бухгалтер, заместитель руководителя, аудитор или другой административный персонал, сведущий в экономической части работы.

Далее по необходимости проводится разделение групп на участки, для каждого выбирается 2-3 человека из штата, которые будут организовывать проверку. Если сотрудников числится немного, то отрывать их от производственного процесса нет необходимости, а состав комиссии можно уменьшить.

Стоит помнить, что в соответствии с п. 2.3 Методических указаний утв. Приказом Минфина от 13.06.1995 N 49, если один из членов не явился в указанное время, отказался самостоятельно нести бремя ответственности, то результаты могут быть оспорены в суде, а сама инвентаризация не считается легитимной.

Входят ли материально ответственные лица

Также при формировании комиссионного состава нужно учитывать заинтересованность отдельных служащих. Матответственные сотрудники заинтересованы в том, чтобы в результате не было выявлено серьезных нарушений или недостач. Поэтому их нельзя включать в список, но они обязательно должны присутствовать в ходе процесса и наблюдать за тем, чтобы штат ответственно относился к своим обязанностям, не пропуская важных мелочей и деталей. Это регламентируется п. 2.3, 2.8 Методических указаний, утв. Приказом Минфина от 13.06.1995 N 49. Если такие работники будут входить в комиссию, ее результаты могут быть оспорены в судебном порядке.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Задачи и требования

Среди основных целей, которые ставятся:

- подготовка и обеспечение проведения в назначенную дату;

- проверка правильности выведения результатов;

- выявление обоснованности предложенных зачетов по пересортице;

- вынесение предложений о порядке урегулирования недостач;

- контроль правильности информации;

- если выявлены нарушения в ходе процесса, инициация повторного осмотра.

Кроме основных целей и задач, те, кто входит в комиссию по инвентаризации, должны быть осведомлены и о других обязанностях, входящих в компетенцию проверяющих:

- инициатива о внеплановых ревизиях, в случае необходимости ложится на членов постоянной группы;

- принятие мер по обеспечению сохранности и целостности активов, также их зона ответственности;

- инструктаж работников.

Среди требований следует выделять:

- получение документации, необходимой для контроля, в том числе последних расходных и приходных бумаг;

- обеспечение точности и всей полноты внесенных данных в описи;

- проверка на наличие неточностей и ошибок перед завершением процедуры.

Перед началом работ комиссия должны выяснить, есть ли на предприятиях сигнализация или помещения под охраной, проконтролировать расположение всех сейфов и других шкафов для ценностей, узнать соответствует ли хранение материальных активов соответствующим постановлениям и законодательству.

При проведении описей обязательно вносить данные в полной мере, не допуская ошибок, опечаток или любых неточностей. В том числе следует проверить это при завершении. Также важно присутствовать на всех этапах, участвовать в подготовке итогового отчета и поставить подпись в соответствующей графе результата проверки.

Является ли состав постоянным

Здесь особого регламента в законодательстве не предусмотрено. Члены могут быть неизменными или назначаться каждый раз, заменяя отдельных сотрудников или всех сразу. Поэтому руководитель вправе самостоятельно принять решение о том, будут ли назначенные работники постоянно нести ответственность по инвентаризации или всякий раз назначаться по мере необходимости. Соответствующее право прописано в п. 2.2 Методических указаний, Приказом Минфина от 13.06.1995 N49.

Нормативная база

Процесс проверки имущества и обязательства компании относится к бухгалтерскому учету на производстве. Поэтому основные положения о проведении содержатся в соответствующем законодательном акте ч. 3 ст. 11 Закона от 06.12.2011 № 402. В нем указаны сроки, периодичность, что должно входить в процедуру.

Есть еще несколько постановлений, в которых прописываются законодательные нормы:

- Положение Минфин от 29.07.1998 № 34н.

- Методические указания по инвентаризации, Министерство Финансов от 13.06.1995 №49.

- Ст. 21 Закона от 06.12.2011 № 402-ФЗ.

Основные положения о том, как, когда и кем нужно проводить, содержатся в Методичке № 49. Однако игнорировать и другие постановления нельзя, прописанное в любом законе выполняется неукоснительно.

Как создать инвентаризационную комиссию

Для начала процедуры потребуется письменное распоряжение руководителя компании. Он указывает дату, а также вторым документом утверждает работников, которые будут проводить проверку.

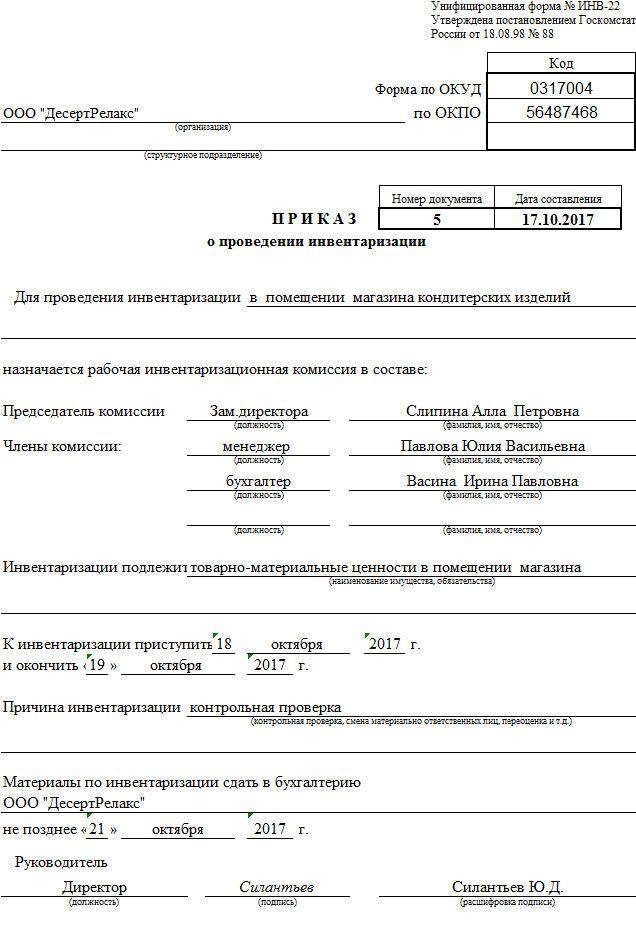

Бумага должна соответствовать установленной форме N ИНВ-22 согласно Постановлению Госкомстата России от 18.08.1998 N 88. В ней указать, кроме основной инициативы, причины, а также нормативную базу, регламентирующую этот процесс.

Кого нельзя включать

По законодательным нормам сотрудники, которые внесены в документ, не должны быть материально ответственными лицами. Однако фирмам с небольшим штатом очень трудно бывает выполнить это требование. Особенно когда численность рабочих до 10-20 человек. И на каждом участке минимум 2 проверяющих. Есть небольшое отступление, специально для таких случаев.

Каждую зону проверки контролируют представители служб, не несущих ответственность именно за нее, но они обязательно должны присутствовать. Например, начальник производства не может проверить свой участок, но вполне допустимо его участие в комиссии для контроля расчетов с покупателями.

Образец приказа на инвентаризацию

Скачать образец Приказа на инвентаризацию (.xlsx)

Является основополагающим для инвентаризационных мероприятий. У него есть строгая форма ИНВ-22, отступление от которой недопустимо. Инициировать может как руководитель структурного подразделения, так и главное управление. Храниться он будет в бухгалтерии филиала или головного офиса, в зависимости от того, кто стал инициатором.

Согласно распоряжению проводить контроль можно как во всей компании, так и на отдельных ее участках. В шапке указывается ОКПО и название подразделения. Если нужно проверить несколько филиалов, то для каждого из них должен быть составлен отдельный документ.

Обязательно следует указать:

- название и адрес организации;

- объект контроля (расчеты с покупателями, материальные ценности, нематериальные активы и др.);

- дату начала и окончания процедуры;

- причину;

- число, когда требуется сдать в бухгалтерию;

- должность, фамилию и инициалы лица, требующего проверку.

После подготовки бумаги порядковый номер нужно занести в журнал по форме ИНВ-23, результаты по ИНВ-22. Прописываются ответственные люди, председатель и минимум один сотрудник штата.

Кто входит в инвентаризационную комиссию

Согласно законодательству включать в число проверяющих можно абсолютно любых работников, кроме тех, что непосредственно несут материальную ответственность за ценности. Если в числе будут МОЛ, то процедуру можно признать недействительной из-за наличия нарушений. В случае разбирательств судебная практика аннулирует мероприятие и придется проводить его повторно, устранив все недочеты.

Инициирующая сторона, собственно, сам директор предприятия не должен входить в состав. Если, кроме него, никого не значится в штате, привлекаются сторонние аудиторы, предоставляющие услуги аутсорсинга.

На должность председателя обычно назначаются бухгалтера, экономисты, работники администрации. А среди других членов — любые сотрудники.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

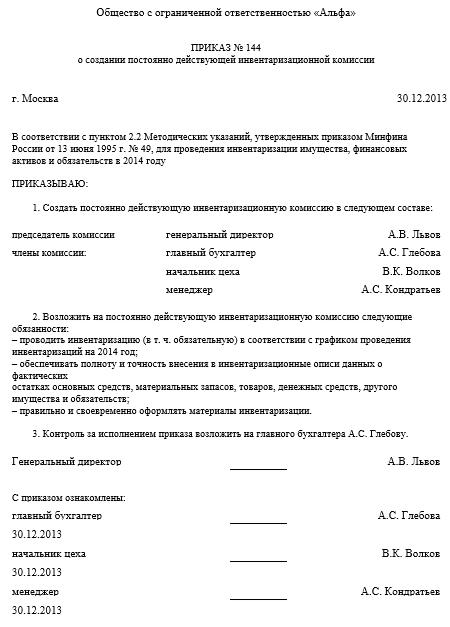

Образец приказа о создании инвентаризационной комиссии

Чтобы провести контроль активов и обязательств компании, необходимо не только инициировать инвентаризацию по установленной законом форме ИНВ-22, но и отдельным распоряжением назначить проверяющих. Документ о назначении должен быть создан одновременно или незадолго до распоряжения о проведении. Он заносится в журнал в соответствии с порядковым номером. Придется прописывать, будут ли эти лица на постоянной основе осуществлять контрольные мероприятия финансово-хозяйственной деятельности или разово.

Форма данной бумаги в законодательстве не установлена, поэтому ее разработка целиком ложится на плечи компании. За основу можно взять уже готовые шаблоны, один из примеров которых мы прикрепим ниже.

Инвентаризационная комиссия, созданная на основании приказа директора, состав и порядок ее формирования законодательством практически не регулируются. В документе лишь нужно указать:

- название и форма собственности предприятия;

- порядковый номер распоряжения;

- нормативная база, в соответствии с которой назначаются ответственные;

- срок деятельности комиссии (на постоянной основе или на конкретную дату);

- список работников;

- обязанности;

- должность и инициалы лица, ответственного за исполнение;

- Ф. И. О. и подпись инициатора.

Когда документ составлен, необходимо, чтобы сотрудники с ним ознакомились и подписали. После занесения в журнал хранить в бухгалтерии вместе с распоряжением о проведении проверки.

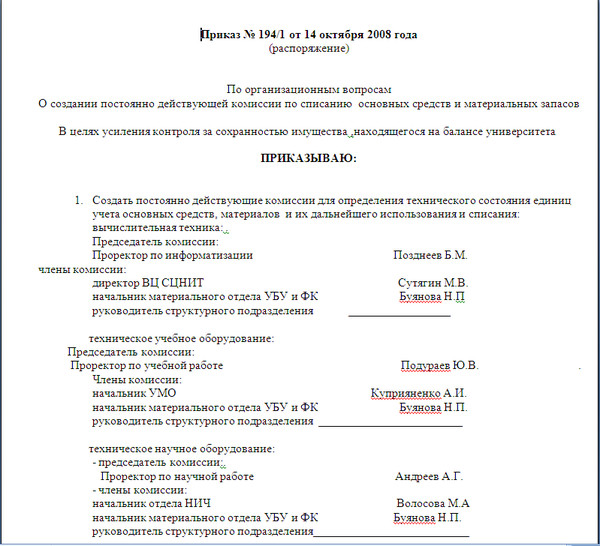

Образец приказа о создании инвентаризационных рабочих комиссий по участкам учета

На крупных предприятиях существует необходимость формирования нескольких групп инвентаризаторов. Нужно учитывать, что материально ответственные лица в конкретной области учета не могут быть проверяющими, но должны присутствовать при проведении инвентаризации. В таком случае требуется заменять одного или нескольких сотрудников на тех, что не заинтересованы в результатах.

Например, проверка производственного участка проводится административными рабочими, чтобы служащие цеха не были включены, и наоборот.

Сама процедура не сильно отличается от обычного создания приказа, единственное исключение составляет то, что надо четко разграничить зоны, а также в соответствии с каждым назначить проверяющих. Это можно сделать в формате таблицы или просто расписаться отдельными пунктами. Четкого установленного образца нет, разработка документа полностью ложиться на руководителей фирмы.

Обязательные данные:

- название и форма хозяйственной деятельности;

- номер распоряжения;

- нормативная база, в соответствии с которой назначаются ответственные;

- срок активности комиссии (на постоянной основе или для полной проверки);

- список работников, включенных в состав по каждой отдельной зоне ответственности (материальные ценности, нематериальные активы, расчеты с покупателями и др.);

- обязанности;

- должность и инициалы лица, ответственного за исполнение приказа;

- Ф. И. О и подпись инициатора.

Каждый из участников должен до начала проведения работ ознакомиться с документом и поставить подпись. Если кто-то из членов не может до старта явиться для выполнения возложенных на него обязательств, то следует издать дополнительное распоряжение о его замене.

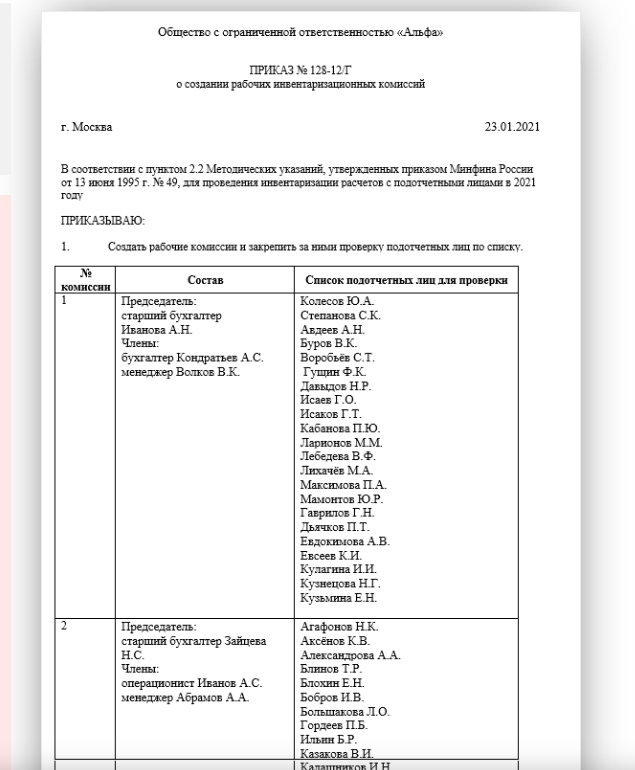

Образец приказа о создании инвентаризационных рабочих комиссий по расчетам с подотчетниками

Это еще один участок, который следует проверять, чтобы максимально оптимизировать экономическую деятельность предприятия. Необходимость обусловлена контролем целевого использования средств компании. В ходе процедуры выявляются подотчетные средства, выделенные для работы, а также наличие или отсутствие отчетов за их использование в указанные сроки.

Объектом проверки в этом случае будут:

- наличие или отсутствие кассовых чеков, если средства выдавались на приобретение материальных ценностей;

- командировочные листы, приказы и удостоверения, авансовый отчет;

- сверка данных с имеющейся бухгалтерской отчетностью.

Оформляется аналогично созданию рабочих комиссий по участкам учета. Однако в соответствующей графе будут указываться не объекты, а лица, которых необходимо проконтролировать на целевое использование авансовых средств. Проверяющие могут назначаться для проверки группы таких работников или для каждого в отдельности на усмотрение руководства. Соответственно меняется нормативная база, на основании которой будет проводиться инвентаризация.

В остальном оформление бумаг остается аналогичным.

Как часто нужно проводить инвентаризацию имущества и обязательств

По распоряжению руководителя организовывать проверку можно в любое время по мере необходимости. Однако законом предусмотрены обязательные случаи:

- Перед составлением бухгалтерских отчетов, кроме участков, проверенных до 1 октября текущего года, ОС допустимо инвентаризировать до 3 раз в 12 месяцев.

- При смене МОЛ, в присутствии также представителя, принимающего ответственность за сохранность средств на себя, контролируется только один участок, входящий в компетенцию.

- Если есть факт хищения или подозрение на него.

- После пожара, затопления, других ЧП.

- При ликвидации и реорганизации.

Заключение

Теперь вы знаете этапы создания, задачи и состав инвентаризационной комиссии, кого можно в нее включать по закону, что должны делать ее члены, как проводить инвентаризацию согласно действующему законодательству, чтобы она была признана, результаты не обжалованы. Образцы приказов помогут правильно оформить процедуру без траты лишнего времени. А чтобы сэкономить не только временные ресурсы, но и финансовые, человеческие и другие, автоматизируйте бизнес-процессы компании с помощью ПО от «Клеверенс». Мы создаем полезный софт, который помогает ускорить и оптимизировать многие рутинные задачи на складе, производстве, в магазине.

Количество показов: 56079

Организация, в ходе осуществления своей деятельности, может приобретать имущество, производить расчеты с поставщиками и покупателями, получать кредиты или выдавать займы для контрагентов. Для того, чтобы организация могла работать правильно, нужно своевременно в ней проводить процедуру инвентаризации. Это позволит приобрести правильную бухгалтерскую отчетность, которая соответствует всем нормам действующего российского законодательства.

Процесс инвентаризации необходим для того, чтобы контролировать все объекты недвижимости, и своевременно выявлять любые расхождения между фактическими остатками и теми, которые отражены в составе отчетности. В ходе проведения инвентаризации не рекомендуется сокращать масштаб осуществляемых проверок. Иногда могут возникать ситуации, когда из имущества, попадающего под инвентаризацию, исключаются объекты, так как по ним не были приняты унифицированные локальные формы. Соответственно, руководство организации не может отражать в этих формах результаты проведенной инвентаризации. Зачастую такая ситуация осуществляется в отношении вложений во внеоборотные активы, при незавершенном производстве, в случае с наличием резервов на перспективные расходы. Соответственно, для устранения такой ошибки необходимо в обязательном порядке использовать организациями данные формы, и по необходимости утвердить их на законодательном уровне. Такие формы рекомендуется отражать в качестве приложения к учетной политике предприятия.

Во многих организациях стандартная процедура инвентаризации включает в себя несколько значимых этапов:

Рисунок 1. Основные этапы проведения инвентаризации [1, с.109]

Если все представленные этапы проведения инвентаризации учтены, то данная процедура будет считаться выполненной и соответствует установленным правилам.

Известным является тот факт, что в случае проведения инвентаризации, сотрудники предприятия или члены специализированной комиссии могут допускать разнообразные ошибки. В связи с этим возникают проблемы с подсчетом основных средств, и на основании таких процессов результаты будут недействительными. На основе подобного положения дел нужно проводить повторную инвентаризацию.

Самыми распространенными ошибками, которые могут допускать члены инвентаризационной комиссии, сотрудники и руководство предприятия, являются:

- Сроки для проведения инвентаризации не были соблюдены несмотря на тот факт, что эта позиция раскрывается в составе локальных правовых актов. Порой возникают ситуации, когда эти строки полностью игнорируются.

- При проведении инвентаризации отсутствуют некоторые члены комиссии без уважительной причины. В данном контексте степень объективности проводимой инвентаризации можно подвергнуть сомнению, поскольку итоговые значения зачастую не будут соответствовать действительности.

- Также часто встречается ошибка, связанная с неправильным заполнением приказа об инвентаризации. В частности, в этом документе не отмечаются различные виды имущества, которые должны подлежать процедуре инвентаризации в соответствии с нормами действующего законодательства и на основе положений учетной политики предприятия.

- Инвентаризационные описи заполняются неверно, или в них допускаются многочисленные ошибки. Кроме этого, недобросовестные руководители пренебрегают заполнением инвентаризационной описи в двух экземплярах, или вовсе не подготавливают этот документ.

- Члены инвентаризационной комиссии могут неправильно взвешивать, подсчитывать или измерять различные виды имущества предприятия. Этому способствуют испорченные устройства для подсчета и взвешивания, а также банальная халатность и безразличие сотрудников инвентаризационной комиссии.

Представленный выше перечень ошибок считается самым распространенным, так как эти проблемные моменты встречаются очень часто при осуществлении инвентаризации.

Также может встречаться ситуация, когда при проведении инвентаризации выявляются не излишки, а сами факты того, что в учете не отображаются различные виды операций. Например, имущество уже поступило в организацию, но бухгалтер или другой специалист, имеющий соответствующие полномочия, не осуществил оприходование. В итоге поставщик будет находиться в статусе дебитора на основе уплаченного аванса за поставку товаров. В связи с существованием неоспоримой связи между такими платежами и объектами, которые не попали под учет, их будут учитывать на основе объема фактических затрат. Данный процесс происходит в рамках корреспонденции со счетами всех расчетов, и прибыль организации в итоге не возрастает.

Для приобретения достоверных информационных данных, которые свидетельствуют о результатах проводимой инвентаризации в отношении имущества предприятия, можно рассылать письма кредиторам и дебиторам. Это позволит приобрести точный набор информационных данных о существующей задолженности по счетам бухгалтерского учета. Помимо этого, письма можно направлять арендаторам для приобретения подтверждающей информации о имуществе, которое было получено. Вместе с этим информацию можно направлять арендодателям для подтверждения того факта, что имущество не принадлежит им на праве собственности, согласно договору.

По отдельным структурным элементам имущества также могут существовать ошибки в ходе проведения инвентаризации. Данные ошибки можно сгруппировать и представить в виде таблицы:

Таблица 1.

Типичные ошибки при проведении инвентаризации основных средств и материалов [2, с.66]

|

Основные средства |

Материалы |

|

Инвентаризация не была осуществлена в отношении тех основных средств, которые находятся в конкретных местах, и материально ответственные лица в ней не участвовали До момента выбытия основных средств инвентаризацию не проводили Все установленные результаты переоценки в первичных документах не отражены в специальных картах инвентаризации Фактические приобретенные данные не соотносятся с теми, которые имеются по инвентарным документам Отсутствуют договора об аренде, а также нет актов приемки основных средств или передаточных актов По завершению инвентаризации сформирована недостоверная оценка |

Осуществлен неправильный прием материалов, поскольку не проводится проверка качества товара и количества В состав инвентаризационных описей вносятся информационные данные только со слов материально ответственных лиц. Отсутствует процедура непосредственного подсчета В организации нет паспортов на драгоценные металлы или камни |

Информация, которая была приобретена в результате инвентаризации, должна быть занесена в специальные реестры или в файлы. В документах нельзя оставлять пустых строк, которые следует заполнять в соответствии с установленными правилами. Записи также нельзя перечеркивать. Все члены инвентаризационной комиссии должны подписывать конечные документы в результате осуществляемых процедур. Материально ответственным лицам также нужно подписывать эти документы. Все данные по инвентаризации следует раскрывать в бухгалтерской отчетности того месяца, когда завершена такая процедура.

В результате необходимо сделать вывод о том, что при проведении инвентаризации всех обязательств и имущества есть возможность составить точную и достоверную бухгалтерскую отчетность. Если инвентаризация проводится неправильно, то это является причиной появления недостоверных сведений. Зачастую участники инвентаризации могут совершать различные ошибки, среди которых определенная часть являются типичными, а другие проблемные моменты возникают на основе специфики работы предприятия.