Расчет налога на добавленную стоимость в 1С: Бухгалтерии 8.3 производится в разделе «Главное» — «Настройки» — «Налоги и отчеты» — «НДС».

Рассмотрим пример заполнения входящего и исходящего НДС, а также самые популярные ошибки, с которыми помогают справляться клиентам эксперты компании «Авиант».

Отображение входящего НДС

Допустим, предприятие приобрело товары: указываем их в разделе «Покупки» — «Поступление (акты, накладные, УПД)» в документе «Поступление товаров», выделяя сумму НДС, и регистрируем входящий счет-фактуру. Сумма НДС будет отражена при проведении документа.

Учет НДС в 1С: Бухгалтерии построен на регистрах накопления. Посмотреть их можно во вкладке «Функции для технического специалиста» — «Регистры накопления».

Каждый регистр отвечает за свою вкладку: «НДС предъявленный» хранит сведения о налоге на добавленную стоимость, предоставленном контрагентами купленных ценностей, «НДС продажи» — данные о записях книги продаж, «НДС покупки» — сведения о записях книги покупок и др.

Чтобы посмотреть движения по документам счет-фактура полученный и счет-фактура выданный, нужно перейти по кнопке «Дт/Кт» на командной панели.

Входящий НДС будет принят к вычету при проведении документа Счет-фактура полученный, либо регламентного документа Формирование записей книги покупок. При этом сумма НДС будет списана с Кт счета 19 в Дт счета 68.02.

Отображение исходящего НДС

Допустим, купленная продукция была реализована. В журнале документации «Реализация» в разделе «Продажи» укажем стоимость товаров и НДС. Нажав кнопку «Дт/Кт» можно увидеть, что в корреспонденции с дебетом счета 90.03 появился долг по уплате НДС перед бюджетом по кредиту счета 68.02. Запись также попадет в регистр «НДС Продажи» и в отчет «Книга продаж».

В разделе Отчеты — НДС — Книга продаж можно посмотреть отчет с данными об исходящих суммах НДС за период.

Формирование отчетности

В разделе Отчеты — НДС переходим по ссылке «Отчетность по НДС». Выбираем период. Здесь можно сформировать декларацию по НДС, посмотреть книгу продаж, книгу покупок, создать регламентные операции по формированию записей книги покупок, книги продаж, подтверждению нулевой ставки и пр.

Данные в декларацию подгружаются автоматически. В отчете будут отображены суммы входящего и исходящего НДС, а также сумма к уплате.

В программе 1С: Бухгалтерия 3.0 есть удобный инструмент — экспресс-проверка ведения учета («Отчеты» — «Анализ учета» — «Экспресс-проверка»). В открывшемся окне указываем период и выбираем «Показать настройки». Устанавливаем флажки в пунктах «Ведение книги продаж по налогу на добавленную стоимость» и «Ведение книги покупок по налогу на добавленную стоимость».

Типичные ошибки при начислении НДС

Эксперты компании «Авиант» не только устанавливают и настраивают продукты 1С на предприятиях клиентов, но и помогают в случае возникновения ошибок. Услуги включат подробные консультации (вплоть до записи инструкций или обучающих видео), исправление сбоев, оперативное обновление 1С, помощь в сдаче регламентированной отчетности.

Ниже — самые распространенные проблемы, с которыми обращаются наши клиенты при учете НДС.

Проблема:

При экспресс-проверке будет высвечиваться ошибка — Наличие документа «Формирование записей книги покупок».

Решение:

Стоит перепроверить наличие документов формирования записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС. И сформировать при необходимости.

Проблема:

При сверке данных учета НДС появляется ошибка, что в отчете присутствуют поставщики, не предоставившие реестры счетов-фактур для сверки.

Решение:

Эта ошибка означает расхождение в информации из счета-фактуры между вашим предприятием и контрагентом. Нужно связаться с ним, чтобы разобраться, в чем неточность.

Получить данные от поставщика можно, если нажать на «Запросы поставщикам». Отправляйте запросы на реестры только тем контрагентам, с кем нужно свериться. Они, в свою очередь, должны будут нажать на «Запросы покупателей», выбрать вашу фирму и ответить. Вы не сможете провести проверку с предприятиями, у которых не установлена 1С: Бухгалтерия 3.0.

Какие расхождения может показать отчёт? Например, вбит неправильный номер счета-фактура или некорректная сумма. Если ошибку не исправить, ИФНС уведомит о расхождении данных.

Проблема:

Появился «зависший» входящий НДС по счету-фактуре, по которому нет остатка по дебету на счете 19 «НДС по приобретенным ценностям» и есть остаток в регистре накопления «НДС предъявленный».

Решение:

В отчете экспресс-проверка ведения учета активируем флажок «Ведение книги покупок по налогу на добавленную стоимость». Запускаем анализ и обнаруживаем ошибку — теперь мы знаем, какую сумму нужно списать из регистра «НДС предъявленный».

Самый простой для бухгалтера способ — списать лишний налог вручную. Для этого создаем операцию, вводимую вручную. Затем нажимаем на кнопку «Еще» в правом верхнем углу и переходим в «Выбор регистров». Ставим галочку напротив «НДС предъявляемый». Добавляем данные, сохраняем, снова формируем проверочный отчет. Зависшего НДС в нем не будет.

Проблема:

Отсутствие зарегистрированных счетов-фактур в документах реализации.

Решение:

Чтобы данные начисленного НДС корректно отображались в книге продаж, необходимо следить за своевременной регистрацией исходящих счетов-фактур в документах отгрузки.

В случае отсутствия зарегистрированного счета-фактуры выданного на реализацию в книге продаж сумма начисленного НДС отразится с неверным кодом вида операции — 26 вместо 01.

Отчет Экспресс-проверка ведения учета покажет, если счет-фактура отсутствует в документе реализации. Можно открыть документ реализации прямо из отчета и зарегистрировать счет-фактуру, после чего сумма НДС попадет в книгу продаж с верным кодом операции.

С компанией «Авиант» вам не придется самостоятельно решать проблемы с начислением НДС и переживать, что не успеете сдать декларацию вовремя. Наши сотрудники на связи с клиентами в режиме 24/7. Они помогут оперативно устранить ошибки, даже если экспресс-проверка показала большое их количество, и досконально разберут логику процедур в 1С: Бухгалтерии, чтобы проблемы не возникали в дальнейшем.

Оставьте ваш телефон через форму на сайте — и наш консультант в ближайшее время свяжется с вами, чтобы рассказать, как мы сможем помочь с ведением бухучета!

Многим бухгалтерам знакома такая проблема, когда входящий НДС из квартала в квартал лезет в документ Формирование записей книги покупок, при том, что он уже давным-давно был принят к вычету.

Рассмотрим как обнаружить «зависший» НДС, и, главное, как исправить ошибку, а так же:

- причины появления «зависшего» входящего НДС;

- формирование отчетов в 1С для выявления «зависшего» НДС;

- методы исправления ошибки.

В 1С предусмотрена отдельная система регистров НДС, поэтому бухгалтеру часто трудно разобраться с «зависшим» входящим НДС по счету-фактуре поставщика с прошлых периодов. Особенно это важно, когда ведение учета в программе ведется с ошибками.

В этой статье мы очень подробно, шаг за шагом, пройдем весь путь от понимания алгоритма работы программы в части входящего НДС, поиска ошибки и предложим способы для исправления «зависшего» НДС.

Содержание

- Ошибка зависший входящий НДС

- Учет входящего НДС, предъявленного поставщиком

- Проводки по документу

- Списание НДС

- Ошибка «зависшего» НДС

- Определение суммы зависшего входящего НДС

- Экспресс-проверка

- Прочие отчеты для выявления зависшего НДС

- Исправление ошибки с зависшим НДС

- Списание входящего НДС вручную

- Списание НДС специализированным документом

- НДС необходимо принять к вычету

Ошибка зависший входящий НДС

При автозаполнении документа Формирование записей книги покупок счет-фактура, по которому НДС ранее был принят к вычету проводкой Дт 68.02 Кт 19, снова попадает в документ. Как такое возможно? Приходится каждый раз вручную чистить документ, чтобы входящий НДС дважды не попадал в книгу покупок.

Что необходимо сделать в программе, чтобы такие счета-фактуры не попадали снова и снова в книгу покупок?

Часто бухгалтер считает, чтобы НДС был принят к вычету, достаточно в 1С сделать проводку Дт 68.02 Кт 19 и не важно каким способом она будет сделана. Например, это могут быть:

- ручные проводки по НДС в документе Операция, введенная вручную;

- ручная корректировка проводок по НДС в документах.

В программе 1С невозможно рассчитать НДС и сформировать декларацию на основе проводок бухгалтерского учета по НДС. Для этого создана специальная подсистема учета НДС, которая базируется на регистрах накоплений.

Именно движения по регистрам накопления НДС, а не по счетам бухгалтерского учета, формируют записи в книге покупок и в книге продаж, а также данные для декларации по НДС.

Поэтому для анализа ошибок, связанных с предъявленным поставщиком НДС, будем следить за движениями регистра НДС предъявленный.

Смоделируем ситуацию:

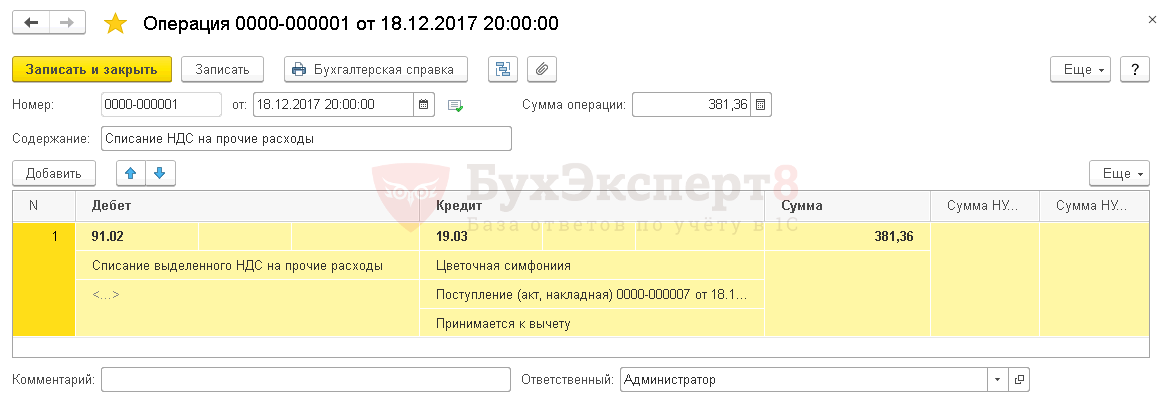

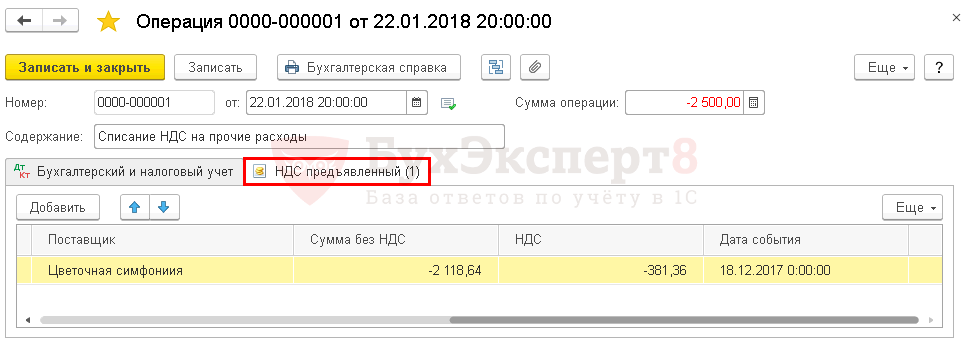

Бухгалтер решил не принимать НДС к вычету, предъявленный поставщиком ООО «Цветочная композиция». Входящий НДС был списан с кредита счета 19 в дебет счета 91.02 документом Операция, введенная вручную.

При дальнейшем заполнении документа Формирование записей книги покупок этот «списанный» НДС попадает в список, по которому НДС может быть принят к вычету. Но такого не должно быть, т.к. бухгалтер уже списал данный НДС в состав расходов.

Учет входящего НДС, предъявленного поставщиком

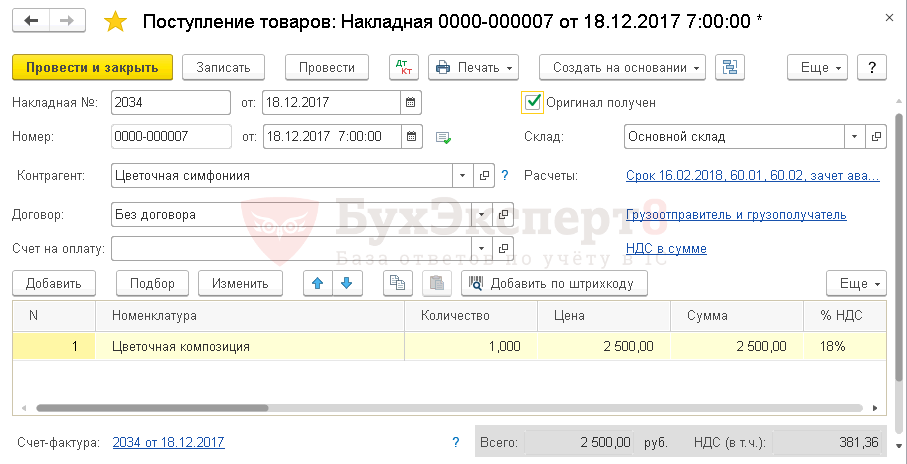

Для понимания допущенной ошибки сначала обратим внимание на проведение документа Поступление (акт, накладная).

Проводки по документу

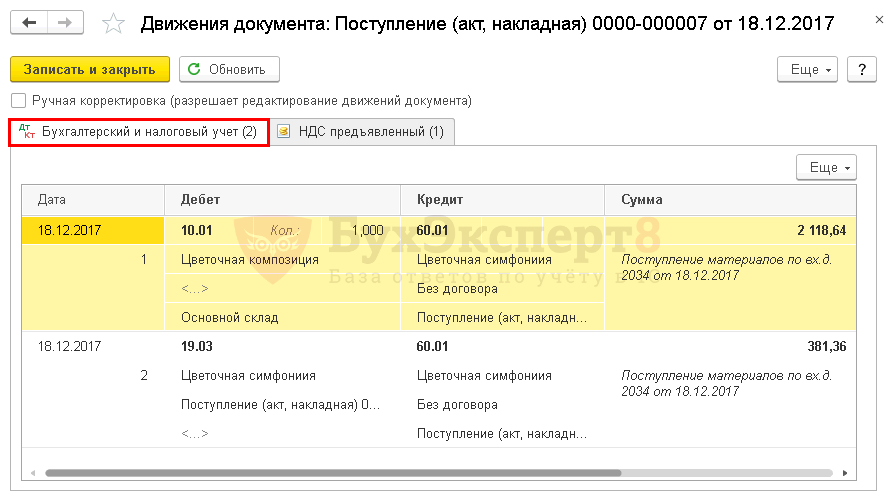

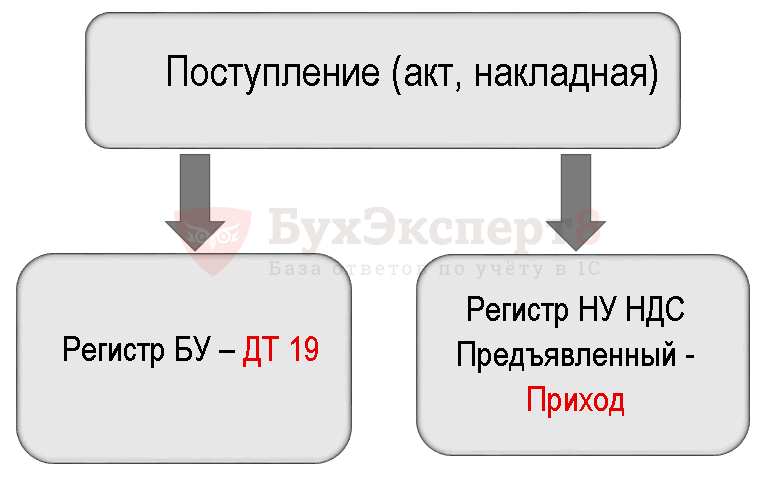

Документ формирует проводки:

- Дт 19.03 Кт 60.01 – принятие к учету входящего НДС, предъявленного поставщиком.

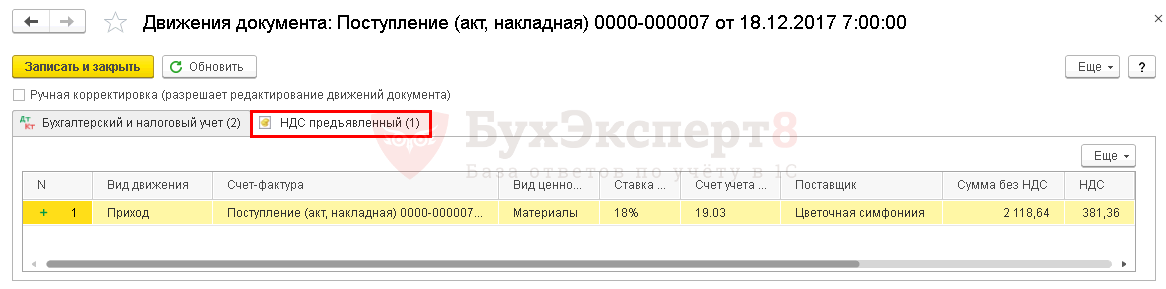

Так же документ формирует движение по регистру НДС.

- регистр НДС предъявленный – запись вида движения Приход. Это потенциальная запись в книгу покупок. Она ждет выполнения всех условий для права на принятие НДС к вычету в программе.

Схема формирования проводок по НДС при поступлении товара.

Списание НДС

Далее бухгалтер для списания НДС оформил документ Операция, введенная вручную.

В результате сформированы проводки по списанию НДС только по регистру бухгалтерии.

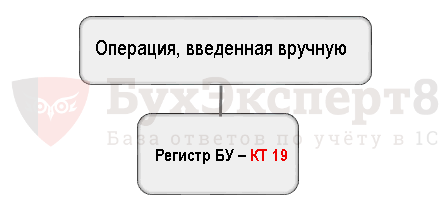

Ошибка бухгалтера состоит в том, что он списал входящий НДС с кредита счета 19 только в бухгалтерском учете, а по регистру НДС предъявленный запись вида Расход не выполнил.

Схема формирования проводок при списании НДС вручную.

В 1С для отражения принятия НДС к вычету делается две параллельные записи в регистрах по НДС:

- Расход по регистру НДС предъявленный;

- регистрационная запись в регистре Книга покупок.

Документ Операция, введенная вручную не формирует автоматически таких записей в регистрах, поэтому в результате входящий НДС «зависает» в регистре НДС предъявленный.

Ошибка «зависшего» НДС

При автозаполнении документа Формирование записей книги покупок программа включает для принятия к вычету такой НДС, т.к. пытается автоматически провести Расход НДС по регистру.

«Зависшим» мы называем входящий НДС по счету-фактуре поставщика, по которому:

- нет остатка по дебету на счете 19 «НДС по приобретенным ценностям»;

- есть остаток в регистре накопления НДС предъявленный.

Т.е. в бухгалтерском учете такой НДС был принят к вычету (или списан), а в налоговом учете НДС он ждет своего «звездного часа» для того, чтобы его приняли к вычету в книге покупок.

Определение суммы зависшего входящего НДС

Для того чтобы поправить ошибки, связанные с «зависшим» НДС, необходимо сначала определить, по каким счетам-фактурам и в каких суммах входящий НДС «завис» в программе.

Для этого мы предлагаем воспользоваться отчетом Экспресс-проверка.

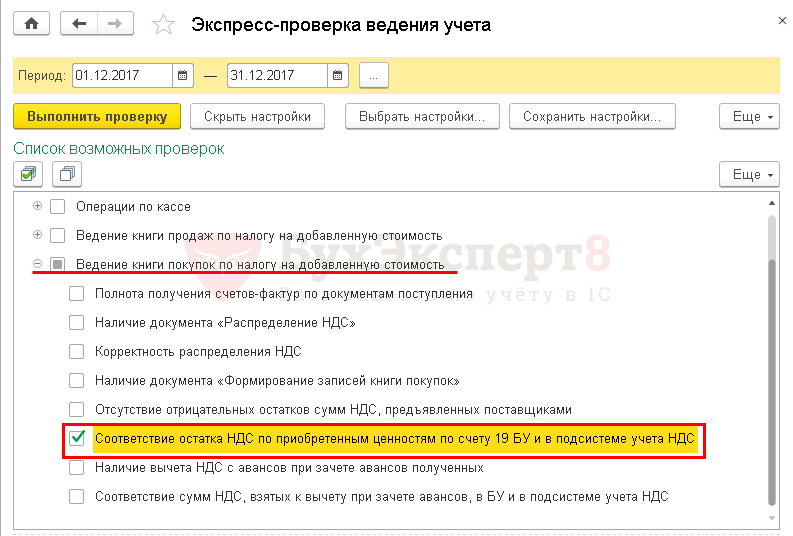

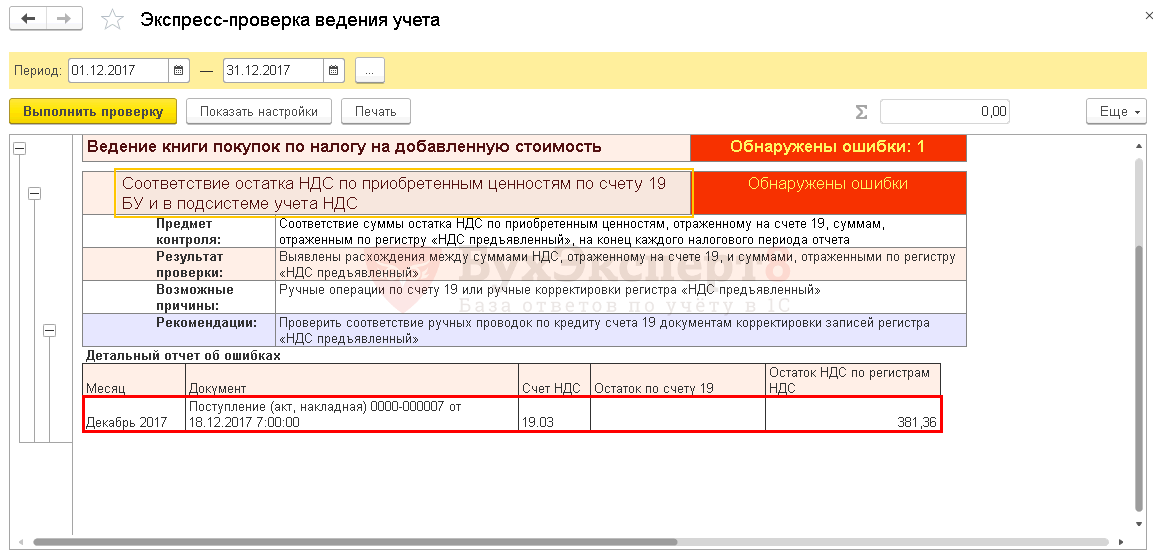

Экспресс-проверка

Пошаговая инструкция определения «зависшего» НДС отчетом Экспресс-проверка.

Шаг 1. Откройте отчет Экспресс-проверка: раздел Отчеты – Анализ учета – Экспресс-проверка.

Шаг 2. Выполните настройку для поиска «зависшего» НДС: кнопка Показать настройки – Список возможных проверок — Ведение книги покупок по налогу на добавленную стоимость – флажок Соответствие остатка НДС по приобретенным ценностям по счету 19 БУ и в подсистеме учета НДС.

Шаг 3. Сформируйте отчет по кнопке Выполнить проверку.

Программа обнаружила ошибку, т. е. несоответствие остатка входящего НДС по счету 19 в БУ и в подсистеме учета НДС:

- остатка по счету 19 нет;

- остаток по регистру НДС предъявленный составляет 381,36 руб.

Прочие отчеты для выявления зависшего НДС

Для выявления «зависшего» НДС можно так же использовать настройку Универсального отчета Проверка «зависшего» НДС. Но минус состоит в том, что она не дает расшифровку в разрезе счетов-фактур, по которым входящий НДС «завис».

Исправление ошибки с зависшим НДС

Покажем, как внести исправление в 1С, если выявлен «зависший» НДС в регистре НУ.

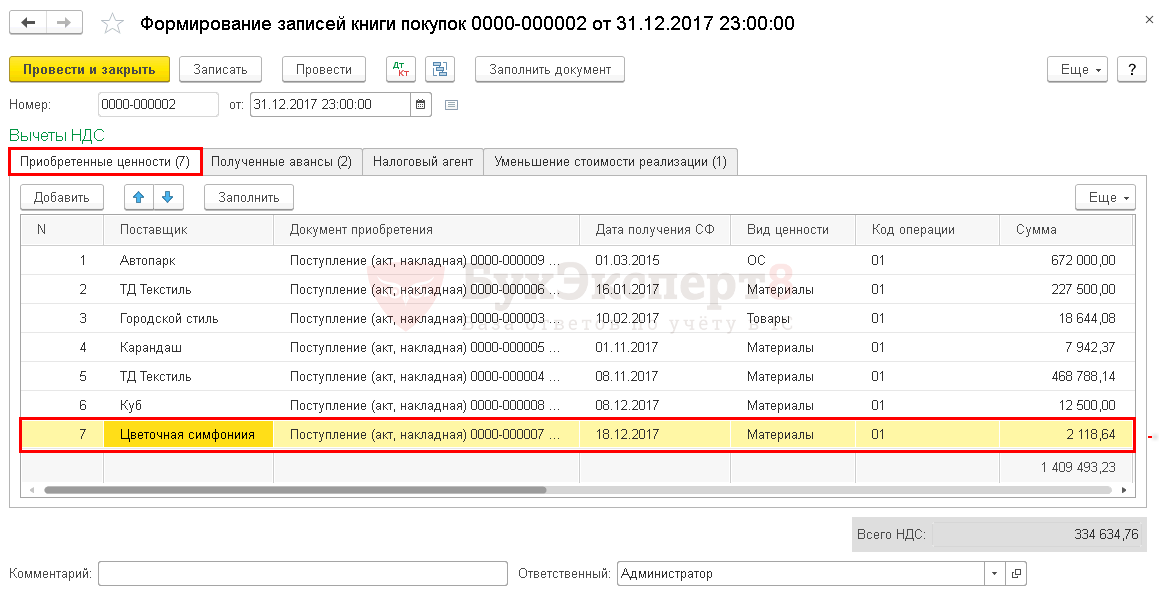

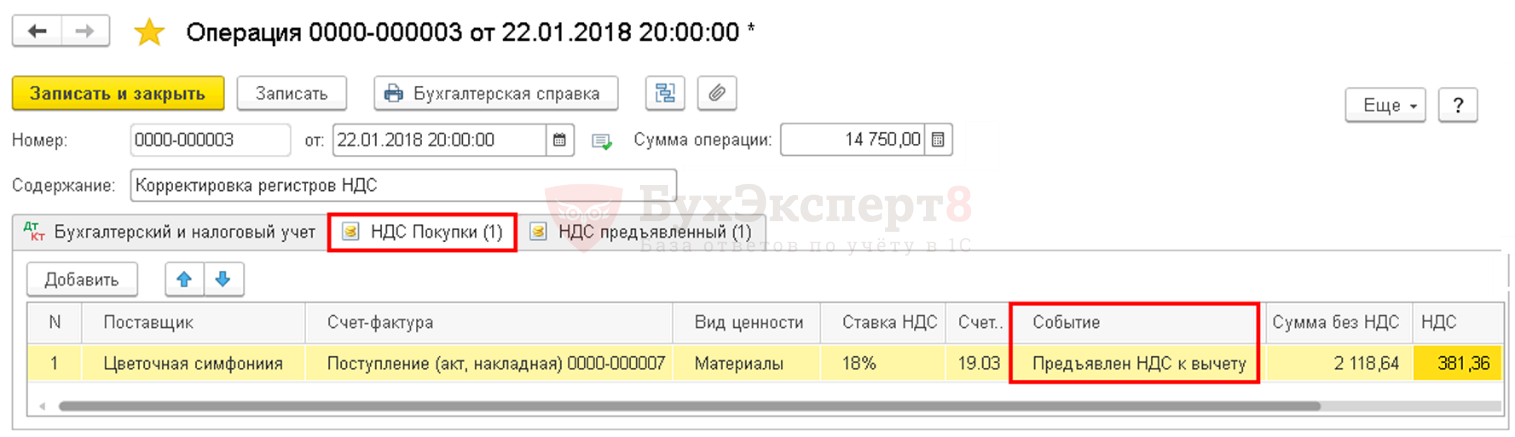

В результате выявленных ошибок по зависшему НДС организации необходимо списать входящий НДС, предъявленный поставщиком ООО «Цветочная композиция» по СФ №0000-000007 от 18.12.2017, из регистра НДС предъявленный.

Списание входящего НДС вручную

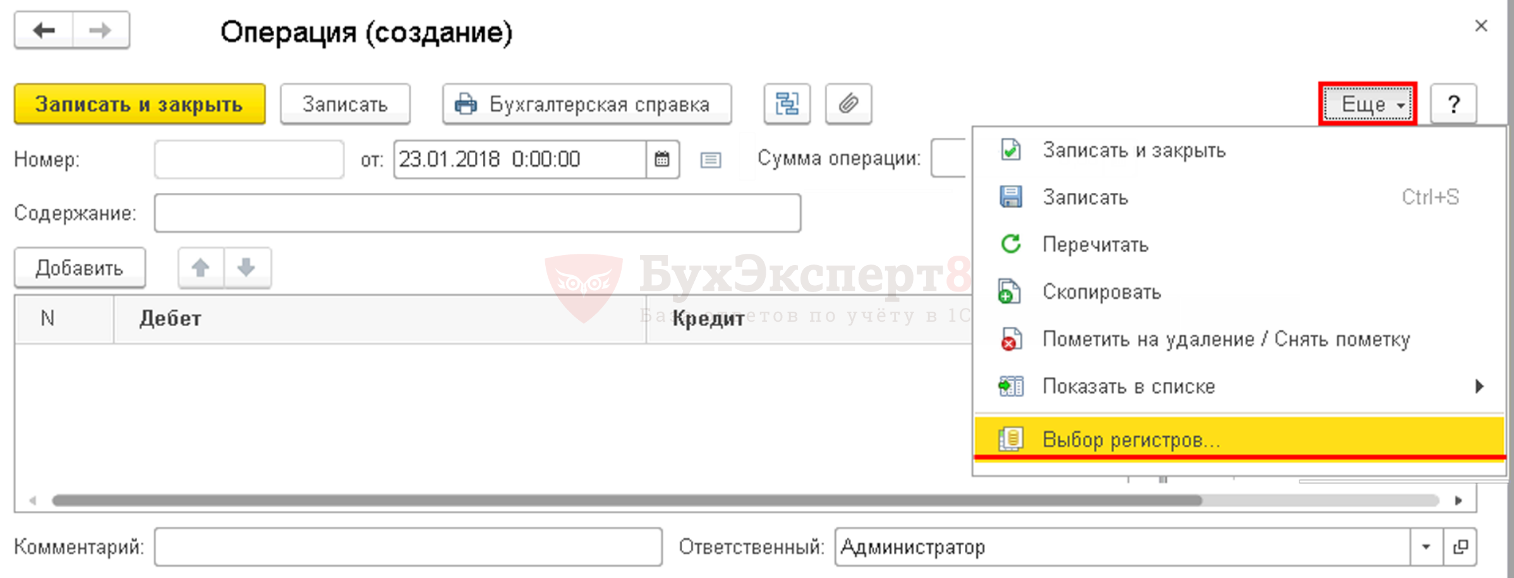

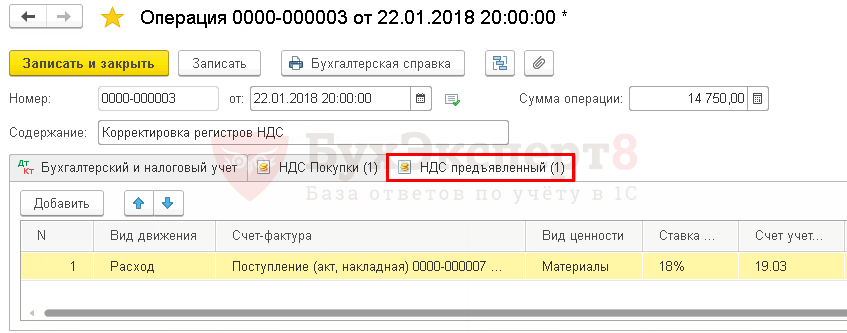

Для списания входящего НДС по регистру НДС предъявленный воспользуемся документом Операция, введенная вручную.

Шаг 1. Создайте новый документ Операция, введенная вручную: раздел Операции – Бухгалтерский учет – Операции, введенные вручную – кнопка Создать — Операция.

Откройте форму выбора регистров НДС по кнопке ЕЩЕ – Выбор регистров.

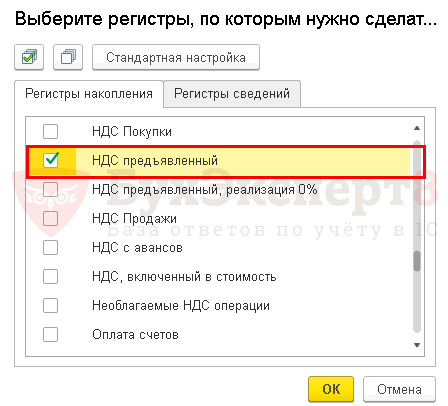

Шаг 2. На вкладке Регистры накопления поставьте флажок НДС предъявленный.

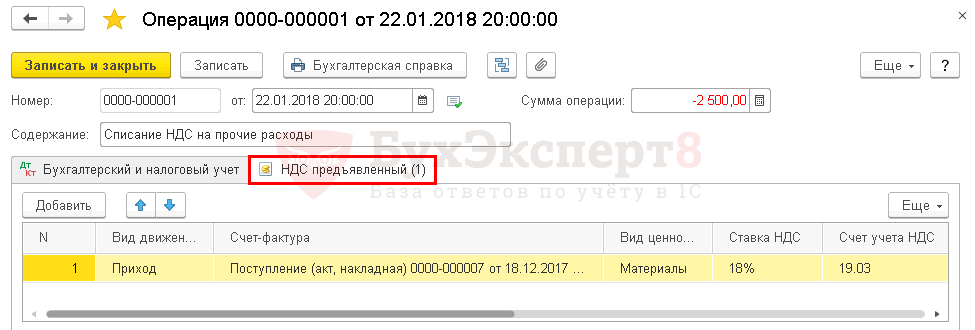

Шаг 3. Перейдите на вкладку НДС предъявленный и по кнопке Добавить внесите данные по списанию НДС.

Вкладка Бухгалтерский и налоговый учет не заполняется. Проводка по списанию НДС с кредита счета 19 ранее уже была сделана. Записи формируются только по регистру НДС предъявленный.

Для событий списания НДС на расходы выполняется операция «сторно»:

- Вид движения – Приход;

- Сумма без НДС – отрицательная;

- НДС – отрицательная.

Для событий принятия НДС к вычету выполняется запись:

- Вид движения – Расход;

- Сумма без НДС – положительная;

- НДС – положительная.

Шаг 4. Сохраните документ по кнопке Записать и закрыть.

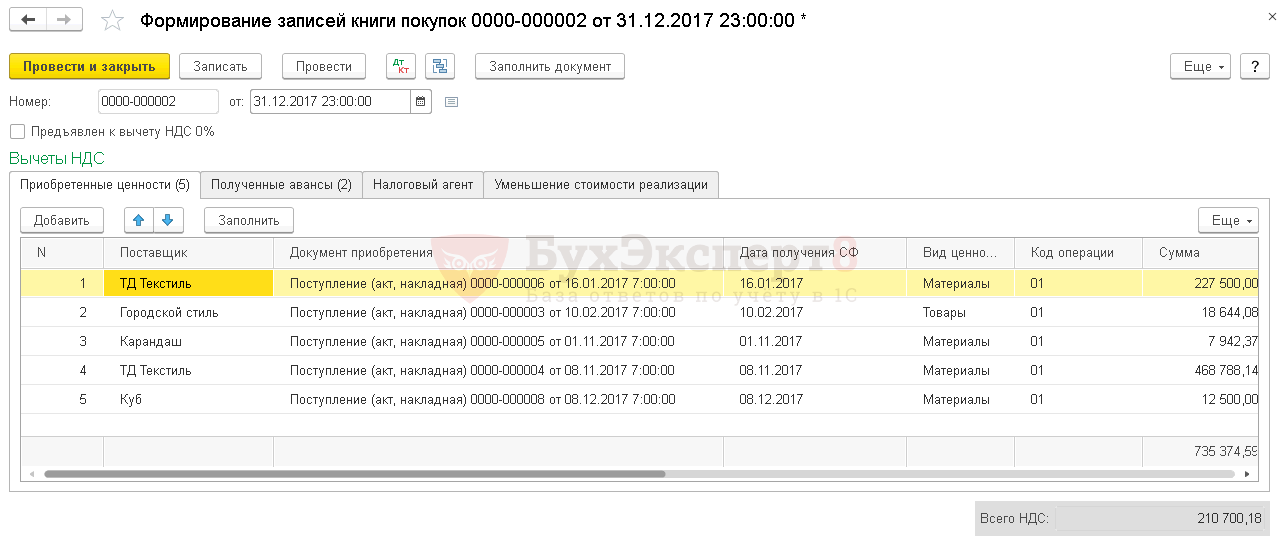

Шаг 5. Проверьте заполнение документа Формирование записи книги покупок — кнопка Заполнить документ.

Данные по счету-фактуре поставщика ООО «Цветочная композиция» больше не попадают в документ Формирование записей книги покупок. Исправление выполнено корректно.

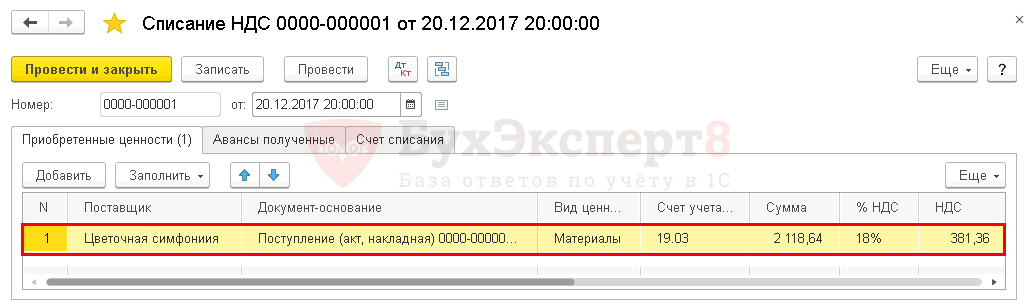

Списание НДС специализированным документом

Для списания НДС в 1С существует специальный регламентный документ Списание НДС: раздел Операции – Закрытие периода – Регламентные операции НДС – кнопка Создать – Списание НДС.

Если бухгалтер хочет списать НДС и вообще его не принимать к вычету, то лучше воспользоваться этим документом. Он сразу сформирует проводку на списание НДС по БУ и спишет НДС по регистру НДС предъявленный.

Документ формирует необходимые движения:

- в бухгалтерском учете; PDF

- в регистре накопления НДС предъявленный. PDF

НДС необходимо принять к вычету

Если в результате проверки запись по принятию НДС к вычету не попала ранее в Книгу покупок и не была отражена в Декларации по НДС (Раздел 8), то для возможности воспользоваться правом на вычет НДС в документе Операция, введенная вручную нужно добавить и заполнить новую вкладку по регистру накопления НДС Покупки.

Организация может воспользоваться правом принятия НДС к вычету в течение 3х лет с момента возникновения права на приобретение товаров (п. 1.1. ст. 172 НК РФ).

Принятие НДС к вычету вручную будет выглядеть так:

Регистр НДС предъявленный.

Регистр НДС Покупки.

Отражение вычета НДС в Книге Покупок: раздел Отчеты – НДС – Книга Покупок. PDF

См.также:

- Путеводитель. Регистр НДС предъявленный

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

✅ Налоговая декларация НДС превращается в … уточненную

Действия налогоплательщика при обнаружении ошибок в уже сданных декларациях регламентирует ст. 81 НК РФ:

*️⃣ если ошибки привели к занижению суммы налога, подлежащего уплате в бюджет, уточненную декларацию за период, содержащий ошибки, сдавать нужно обязательно;

*️⃣ если ошибки не занизили сумму к уплате в бюджет, уточненную декларацию представить можно, но можно и учесть исправления в периоде обнаружения ошибок.

Порядок исправлений в налоговом учете установлен в ст. 54 НК РФ. Если в текущем периоде обнаружены ошибки прошлых периодов, то налоговая база и сумма налога периода ошибок пересчитывается. Но иногда прошлые ошибки можно учесть (исправить) в текущих расчетах: если нельзя определить период совершения ошибок или если ошибка привела к излишней уплате налога.

Согласитесь, вариант «нельзя определить период ошибки» довольно экзотический: в любом случае каждая хозяйственная операция оформляется первичным документом, одним из обязательных реквизитов которого является дата. А вот ошибка, повлекшая переплату налога, частое дело: документ, подтверждающий расходы, не поступил вовремя в бухгалтерию, расходы не отражены в учете, вот и переплата налогов (и НДС, и налога на прибыль).

Исправления налоговой декларации по НДС имеют свои особенности. Правило п. 1 ст. 54 НК РФ не применяется в отношении ошибок, связанных с неправильным применением вычетов, так как вычеты не равно налоговая база (п. 1 ст. 171 НК РФ, письмо Минфина от 25.08.2010 № 03-07-11/363). К тому же постановление Правительства РФ от 26.12.2011 № 1137 не предусматривает перерасчет налоговой базы по НДС в периоде обнаружения ошибки прошлых налоговых периодов. Иначе говоря, исправления в налоговую базу (НДС с реализации) вносим в период совершения ошибки, а вычеты НДС можем принять и в периоде обнаружения ошибки. Главное, чтобы не прошло три года после окончания периода появления права на вычет (п. 2 ст. 173 НК РФ). К этому правилу не относится НДС с предоплаты, НДС налогового агента – эти вычеты предъявляются строго в периоде возникновения права на них.

Форма налоговой декларации по НДС утверждена приказом ФНС от 29.10.2014 № ММВ-7-3/558@.

Уточненную декларацию по НДС представляют по форме, действовавшей в налоговом периоде, за который вносятся соответствующие изменения (п. 5 ст. 81 НК РФ).

В письмах ФНС от 21.03.2016 № СД-4-3/4581@, от 17.06.2016 г. № СД-3-3/2770@ разъясняется порядок заполнения уточненных деклараций. В графах 3 строки 001 разделов 8 (книга покупок) или 9 (книга продаж) нужно указать признак актуальности сведений: «0» (сведения прежней декларации не актуальны, они полностью заменяются данными из уточненной декларации) или «1» (представленные ранее сведения замене не подлежат).

Когда меняются данные книг покупок и продаж по истечении налогового периода, за который представляется декларация, заполняется Приложение 1 к разделам 8 и (или) 9.

В своем письме от 11.03.2016 № ЕД-4-15/3967@ ФНС напоминает, что в уточненную декларацию должны быть включены все разделы, ранее поданные в инспекцию.

✅ Счета-фактуры и ошибки в них

Правильно оформленный счет-фактура – документ, подтверждающий право на вычет НДС (п. 2 ст. 169 НК РФ). При этом у счета-фактуры должны быть обязательные реквизиты (пп. 5, 5.1, 6 ст. 169 НК РФ).

Счет-фактура, не соответствующий требованиям ст. 169 НК РФ и приложению № 1 постановления Правительства Российской Федерации от 26.12.2011 № 1137, не регистрируется покупателем в книге покупок (п. 3 Правил ведения книги покупок, утв. постановлением Правительства РФ от 26.12.2011 № 1137).

Виды ошибок в счетах-фактурах: технические (неправильный ввод данных о количестве, цене и пр.) и арифметические.

Счет-фактура с ошибками исправляется продавцом. Для исправления формируется новый экземпляр счета-фактуры с тем же номером и датой (п. 7 Правил заполнения счета-фактуры, утв. постановлением Правительства РФ от 26.12.2011 № 1137), но с заполнением строки 1а «Исправление № __ от __». В исправленном счете-фактуре указываются все правильные данные из первичного счета-фактуры, а вместо ошибочных показателей отражаются верные.

Форма исправленного счета-фактуры должна соответствовать той, которая действовала в период оформления первичного счета-фактуры, на это обращают внимание Минфин и ФНС в своих письмах (письма Минфина от 06.05.2019 № 03-07-11/32905 и ФНС от 07.06.2018 № СД-3-3/3806@).

Действия продавца при исправлении счета-фактуры:

*️⃣ исправление вносится до окончания текущего налогового периода: аннулировать запись о первичном счете-фактуре в книге продаж, внести запись об исправленном счете-фактуре;

*️⃣ исправление вносится после окончания налогового периода: в дополнительном листе книги продаж за налоговый период, в котором был зарегистрирован счет-фактура до внесения в него исправлений нужно зарегистрировать исправленный счет-фактуру и аннулировать запись по первоначальному счету-фактуре (п. 3, п. 11 Правил ведения книги продаж, утв. Постановлением № 1137).

Действия покупателя – зеркальны действиям продавца: покупатель аннулирует запись о первичном счете-фактуре в книге покупок (до окончания текущего налогового периода) или в дополнительном листе книги покупок (после окончания текущего налогового периода) за тот период, в котором счет-фактура был зарегистрирован до внесения исправлений. Исправленный счет-фактура регистрируется покупателем за тот период, в котором был отражен аннулированный.

В итоге вычет по исправленному счету-фактуре будет отражен в периоде получения первичного счета-фактуры (п. 9 Правил ведения книги покупок, утв. постановлением Правительства РФ от 26.12.2011 № 1137).

В п. 7 Правил заполнения счета-фактуры, утв. постановлением Правительства РФ от 26.12.2011 № 1137 уточняется, что ошибки в счетах-фактурах, не мешающие идентификации данных покупателя и продавца, наименования товаров (работ, услуг), их стоимости, ставке и сумме НДС, а также неверные указания (или неуказание вообще) сведений, связанных с прослеживаемыми товарами, не могут стать причиной отказа в вычете «входного» НДС (п. 2 ст. 169 НК РФ).

То есть при наличии таких ошибок продавец не обязан вносить исправления и составлять новый экземпляр счета-фактуры.

Помимо исправленных счетов-фактур есть и корректировочные. Корректировочные счета-фактуры выставляются в случае изменений цены, количества отгруженных товаров, работ, услуг (пример: покупатель принял товаров меньше, чем указано в счете-фактуре, продавец предоставил скидку на уже отгруженные товары). Для составления корректировочного счета-фактуры должно быть основание – первичный документ, подтверждающий согласование изменений продавцом и покупателем (акт возврата, соглашение и пр.).

Вывод: исправление ошибок – исправленный счет-фактура, изменений параметров отгрузки – корректировочный счет-фактура.

✅ Примеры из практики

1️⃣ ФНС в ходе камеральной налоговой проверки по налогу на прибыль за 2020 г. прислала требование о предоставлении пояснений по разнице в налоговой базе по НДС за 1-4-й кварталы и налогу на прибыль за 2020 г. Разница – внереализационные доходы, которые нужно было отразить в разделе 7 декларации по НДС. Вопрос: пояснения направили, а обязаны ли представлять уточненные декларации по НДС за 1-4 кварталы 2020 г.?

Согласно п. 4 ст.88 НК РФ налогоплательщик, представляющий в налоговый орган пояснения относительно выявленных ошибок и противоречий, может по своему усмотрению дополнительно представить в налоговый орган выписки из регистров налогового и (или) бухгалтерского учета и (или) иные документы, подтверждающие достоверность данных, внесенных в налоговую декларацию (расчет). В рассматриваемой ситуации налогоплательщик самостоятельно решает, представлять или не представлять уточненную декларацию (абзац 2 п. 1 ст. 81 НК РФ, абзац 2 п. 2 Порядка заполнения декларации по НДС (Приложение 2 к приказу ФНС от 29.10.2014 № ММВ-7-3/558@)).

2️⃣ Поставщик в книге продаж декларации по НДС ошибочно указал код вида операции 26 вместо 01. ИФНС требует от покупателя сдать уточненную декларацию, убрать вычет по этому поставщику и доплатить НДС и пени. Ошибка выявлена налоговиками в декларации по НДС двухлетней давности. Поставщик был на общей системе налогообложения, НДС по этой отгрузке заплачен, но в настоящее время поставщик уже не работает, уточненную декларацию представить не сможет. Как действовать покупателю в этой ситуации?

Возможность внести изменения в налоговую декларацию предусмотрена положениями ст. 81 НК РФ. Обязанность по предоставлению уточненной налоговой декларации возлагается на налогоплательщика только в том случае, если выявленные недостатки и ошибки повлекли за собой занижение налоговой базы и неуплату налога в бюджет. Если же обнаруженные ошибки или недостоверные сведения никак не влияют на указанную в декларации сумму налога, налогоплательщик вправе сам решать: представлять или не представлять уточненную декларацию (абзац 2 п. 1 ст. 81 НК РФ).

Ошибка в указании кода вида операции не повлияла на сумму НДС, подлежащую уплате, ответственности за неверное указание кода операции в законодательстве нет. Налоговый орган не вправе требовать представления уточненной декларации. Но пояснения в ФНС лучше направить.

В моей практике был такой же случай со стороны продавца: в программе счет-фактура на отгрузку сформировалась с кодом операции 01, но при выгрузке в книге продаж по данной операции появился код 26 (операции за наличный расчет без формирования счета-фактуры). Налоговый орган прислал требование о предоставлении пояснений, указал, что наш покупатель отразил в книге покупок нашу операцию с кодом 01, а в нашей книге продаж был указан код 26. При этом налоговики отметили, что НДС уплачен, все в порядке, но попросили представить уточненную декларацию. Просьбу мы выполнили.

3️⃣ По техническим причинам в новой форме счета-фактуры с 1 июля 2021 года не заполнялась графа 5а «Документ об отгрузке», при этом отгруженный товар не подлежит прослеживаемости. Нужно ли исправлять счет-фактуру?

Теоретически оставление графы 5а незаполненной – это ошибка, заполнение этой строки не связано с тем, какие товары указаны в счете-фактуре – подлежащие прослеживаемости или нет. С 01.07.2021 г. выставляемые контрагентам счета-фактуры должны соответствовать формам, утвержденным постановлением Правительства РФ от 26.12.2011 № 1137 (в ред. постановления Правительства РФ от 02.04.2021 № 534). Если какая-то строка утвержденной формы не заполнена или заполнена неверно – это ошибка. Но эта ошибка не препятствует идентификации налогоплательщиков, не затрагивает сведения, указанные в абзаце втором п. 2 ст. 169 НК РФ (продавец-покупатель, наименование ценностей, их стоимость, ставку и сумму НДС, номер партии прослеживаемых товаров), поэтому не должна помешать получить вычет по НДС. Следовательно, исправленные счета-фактуры в данном случае можно не составлять (п. 2 ст. 169 НК РФ, четвертый абзац п. 7 Правил заполнения счета-фактуры, второй абзац п. 6 Правил заполнения корректировочного счета-фактуры).

4️⃣ Организация сдает помещение в аренду. Счета-фактуры выставляются на бумажном носителе и в электронном виде. Является ли ошибкой формирование незаполненных граф 12-13 (единица и количество прослеживаемых товаров) при формировании счета-фактуры на оказанные услуги на бумажном носителе?

Если в выставленном счете-фактуре будут сформированы графы 12, 12а, 13, но останутся пустыми, это не будет считаться ошибкой, подлежащей исправлению. Вычет НДС по такому счету-фактуре возможен.

В последнем абзаце п. 5 ст. 169 НК РФ указано, что сведения, предусмотренные подп. 16-18 п. 5 ст. 169 НК РФ (как раз те, что отражены в графах 12-13), указываются в отношении товаров, подлежащих прослеживаемости. Постановление Правительства РФ от 26.12.2011 № 1137 в ред. от 02.04.2021 г. устанавливает, что при составлении счета-фактуры на бумажном носителе на товары, не подлежащие прослеживаемости, графы 12-13 не формируются (п. 2² Правил заполнения счета-фактуры, Приложение I к Постановлению № 1137).

При составлении организацией счета-фактуры в электронном виде показатели, которые не заполняются или в которых проставляются прочерки, а также показатель «Главный бухгалтер или иное уполномоченное лицо» не формируются (п. 8 Правил заполнения счета-фактуры).

✅ Не допустить ошибок в заполнении и сдаче отчетных документов поможет Такском

1️⃣ Вам не придется следить за новостями об обновлениях – все формы отчетности, представленные в сервисах Такском, актуальны и отвечают последним изменениям законодательства.

2️⃣ При заполнении форм отчетности вы видите текстовые подсказки по их заполнении – очень удобно, чтобы не обращаться за помощью к дополнительным интернет ресурсам.

3️⃣ Во всех сервисах Такском для отчетности через интернет встроена автоматическая система проверки на ошибки, которая не даст вам отправить некорректно заполненный отчет или отчет с пропущенными полями.

Узнать подробнее о преимуществах электронной отчетности и подобрать тарифный план вы можете по ссылке.

✅ Статьи по теме:

*️⃣

Исправления первичной документации

*️⃣ Исправления в учете и бухгалтерской отчетности

В деятельности компании нередко возникают различные ситуации, требующие корректировки налоговых регистров вследствие обнаруженной неточности или ошибки. К таким регистрам относится и книга продаж – основной документ, где фиксируются выставленные счета-фактуры и указываются суммы налога, который можно компенсировать предъявлением к вычету. Достоверность данных в ней является обязательным условием нормальной работы фирмы. Разберемся, как внести исправления в книгу продаж в различных обстоятельствах.

Исправление книги продаж: применяемые варианты

Регулируется порядок внесения исправлений в книгу продаж Правилами заполнения документов, применяемых при расчетах по НДС, утвержденных Постановлением № 1137 от 26.12.2011. В нем предлагается два метода, зависящих от периода возникновения необходимости внести поправки – в течение налогового периода (квартала) или после его завершения.

Корректировка книги продаж в текущем периоде осуществляется поставщиком товаров/услуг непосредственно в книге двумя строками по следующему алгоритму:

-

В первой сторнируется стоимость товаров/услуг и начисленный на них НДС по аннулируемому счету-фактуре;

-

Во второй регистрируют положительные значения из исправленного или корректировочного счета-фактуры.

Исправительные счета-фактуры (СФ) оформляются продавцом при обнаружении арифметических (в суммах) или технических (в реквизитах, номерах, датах) ошибок. Корректировочные счета-фактуры (КСФ) составляются при согласовании с покупателем повышения стоимости поставки по ранее заключенному договору. При уменьшении стоимости товаров по договору исправления в свою книгу продаж вносит покупатель.

Для внесения изменений по исправленным счетам-фактурам в книгу продаж за прошедшие налоговые периоды потребуется составление специальных дополнительных листов к ней. Принцип записи в них сохраняется тот же: аннулирование прежних значений по первичному документу и регистрация новых по скорректированному экземпляру.

Составляется доплист и в ситуации, когда в периоде, наступившем за периодом отгрузки товара, увеличилась стоимость поставки и оформлен корректировочный счет-фактура. Тогда исправления вносятся на основании КСФ.

Рассмотрим, как внести изменения в книгу продаж на примере:

ООО «Комбинат ЖБИ» в 20 июня 2018 поставил ООО «Стройка» фундаментные блоки (100 шт. по 50 тыс. руб. каждый) на сумму 590 тыс. руб., в т.ч. НДС – 90 тыс. руб. В августе 2018 года в счете-фактуре выявлена ошибка – неправильно указана цена, т.к. по договору она составляла 52 тыс. руб. без НДС.

В результате составлен и передан покупателю исправительный счет-фактура с той же датой, но на сумму 613,6 тыс. руб., в т.ч. НДС – 93,6 тыс. руб., т.е. продавцу необходимо дополучить с покупателя 23,6 тыс. руб. и доплатить в бюджет НДС в сумме 3,6 тыс. руб. (93 600 – 90 000).

Необходимо оформить дополнительный лист к книге продаж, сторнировать числовые значения первичного документа, внести исправительную запись на сумму продажи 613,6 тыс. руб. с НДС 23,6 тыс. руб. Далее продавцу следует доплатить сумму налога, рассчитать и уплатить пени, подать уточненную декларацию за 2 квартал.

Если бы ошибка была обнаружена до завершения квартала, продавец, создав исправительный документ, внес бы данные из него отдельной строкой непосредственно в книгу продаж, а сведения из первичного счета-фактуры провел со знаком «минус». При этом никаких дополнительных затрат (пени) у компании бы не возникло.

Ошибка в коде книги продаж

Подобные ошибки выявляются при камеральной проверке поданных деклараций по НДС на этапе проверки алгоритма интеллектуальной сопоставимости специальной программой ФНС. Они означают неправильное написание реквизитов контрагента. Неточности в указании адреса контрагента ИФНС не обнаружит, поскольку подобные данные в декларацию не попадают. Бухгалтеру достаточно будет исправить их в бухгалтерской программе.

При ошибках в ИНН, номерах или датах счетов-фактур внести исправления придется уже в раздел декларации, заполняемый на базе данных книги продаж, заполнив таблицу приложения 2.3 или 2.4 (раздел 9) к письму ФНС № АС-4-2/12705 от 16.07.2013 (ред. от 25.29.2018) и представив уточненную декларацию. Таблица заполняется также в две строки – в первой указываются ошибочные данные, во второй – исправленные. Она же будет служить основанием для исправления сведений в книге продаж.

Изменения в книге продаж, если выставленный счет-фактура в ней не зарегистрирован

Если в книге продаж не отражена реализация, то незанесенный СФ следует отразить:

-

в книге продаж, если налоговый период еще не закончился,

-

в дополнительном листе, если он уже завершился.

При этом сделана будет только одна запись, так как она является первичной, но эти изменения повлекут недоплату НДС в бюджет, и, если налоговый период закончен, плательщику придется доплатить сумму налога и пени, а также подать уточненную декларацию.

Как исправить ошибку в книге продаж при выставлении лишнего СФ

В крупных торговых и строительных компаниях случаются факты проведения реализации, которая не произошла. Так бывает, когда в последний день квартала подрядчик, оформив акт выполненных работ, выставил СФ, но заказчик не подписал приемку работ, мотивируя отказ объективными причинами. Т.е. реализация не произошла, а СФ выписан необоснованно, следовательно, его нужно аннулировать, сделав запись по данным СФ в дополнительном листе и аннулировать числовые значения (сделав сторно) в книге продаж. Второй записи в этом случае делать не нужно, поскольку продажи не случилось.

Восстановление НДС в книге продаж

Исправление ошибки, влекущей восстановление налога, встречается в ситуациях оформления корректировочного СФ, когда контрагенты, договорившись, уменьшают стоимость поставки за счет уменьшения цены товара или его объема. В этом случае восстановлению подлежит разница между уже принятым к вычету НДС и его суммой, определенной после снижения стоимости поставленной партии. Регистрируется корректировочный счет-фактура в книге продаж покупателя, если он составлен до завершения налогового периода, или в дополнительном листе – если составлен после окончания квартала.

Многим бухгалтерам знакома такая проблема, когда входящий НДС из квартала в квартал лезет в документ Формирование записей книги покупок, при том, что он уже давным-давно был принят к вычету.

Рассмотрим как обнаружить «зависший» НДС, и, главное, как исправить ошибку, а так же:

- причины появления «зависшего» входящего НДС;

- формирование отчетов в 1С для выявления «зависшего» НДС;

- методы исправления ошибки.

В 1С предусмотрена отдельная система регистров НДС, поэтому бухгалтеру часто трудно разобраться с «зависшим» входящим НДС по счету-фактуре поставщика с прошлых периодов. Особенно это важно, когда ведение учета в программе ведется с ошибками.

В этой статье мы очень подробно, шаг за шагом, пройдем весь путь от понимания алгоритма работы программы в части входящего НДС, поиска ошибки и предложим способы для исправления «зависшего» НДС.

Содержание

- Ошибка зависший входящий НДС

- Учет входящего НДС, предъявленного поставщиком

- Проводки по документу

- Списание НДС

- Ошибка «зависшего» НДС

- Определение суммы зависшего входящего НДС

- Экспресс-проверка

- Прочие отчеты для выявления зависшего НДС

- Исправление ошибки с зависшим НДС

- Списание входящего НДС вручную

- Списание НДС специализированным документом

- НДС необходимо принять к вычету

Ошибка зависший входящий НДС

При автозаполнении документа Формирование записей книги покупок счет-фактура, по которому НДС ранее был принят к вычету проводкой Дт 68.02 Кт 19, снова попадает в документ. Как такое возможно? Приходится каждый раз вручную чистить документ, чтобы входящий НДС дважды не попадал в книгу покупок.

Что необходимо сделать в программе, чтобы такие счета-фактуры не попадали снова и снова в книгу покупок?

Часто бухгалтер считает, чтобы НДС был принят к вычету, достаточно в 1С сделать проводку Дт 68.02 Кт 19 и не важно каким способом она будет сделана. Например, это могут быть:

- ручные проводки по НДС в документе Операция, введенная вручную;

- ручная корректировка проводок по НДС в документах.

В программе 1С невозможно рассчитать НДС и сформировать декларацию на основе проводок бухгалтерского учета по НДС. Для этого создана специальная подсистема учета НДС, которая базируется на регистрах накоплений.

Именно движения по регистрам накопления НДС, а не по счетам бухгалтерского учета, формируют записи в книге покупок и в книге продаж, а также данные для декларации по НДС.

Поэтому для анализа ошибок, связанных с предъявленным поставщиком НДС, будем следить за движениями регистра НДС предъявленный.

Смоделируем ситуацию:

Бухгалтер решил не принимать НДС к вычету, предъявленный поставщиком ООО «Цветочная композиция». Входящий НДС был списан с кредита счета 19 в дебет счета 91.02 документом Операция, введенная вручную.

При дальнейшем заполнении документа Формирование записей книги покупок этот «списанный» НДС попадает в список, по которому НДС может быть принят к вычету. Но такого не должно быть, т.к. бухгалтер уже списал данный НДС в состав расходов.

Учет входящего НДС, предъявленного поставщиком

Для понимания допущенной ошибки сначала обратим внимание на проведение документа Поступление (акт, накладная).

Проводки по документу

Документ формирует проводки:

- Дт 19.03 Кт 60.01 – принятие к учету входящего НДС, предъявленного поставщиком.

Так же документ формирует движение по регистру НДС.

- регистр НДС предъявленный – запись вида движения Приход. Это потенциальная запись в книгу покупок. Она ждет выполнения всех условий для права на принятие НДС к вычету в программе.

Схема формирования проводок по НДС при поступлении товара.

Списание НДС

Далее бухгалтер для списания НДС оформил документ Операция, введенная вручную.

В результате сформированы проводки по списанию НДС только по регистру бухгалтерии.

Ошибка бухгалтера состоит в том, что он списал входящий НДС с кредита счета 19 только в бухгалтерском учете, а по регистру НДС предъявленный запись вида Расход не выполнил.

Схема формирования проводок при списании НДС вручную.

В 1С для отражения принятия НДС к вычету делается две параллельные записи в регистрах по НДС:

- Расход по регистру НДС предъявленный;

- регистрационная запись в регистре Книга покупок.

Документ Операция, введенная вручную не формирует автоматически таких записей в регистрах, поэтому в результате входящий НДС «зависает» в регистре НДС предъявленный.

Ошибка «зависшего» НДС

При автозаполнении документа Формирование записей книги покупок программа включает для принятия к вычету такой НДС, т.к. пытается автоматически провести Расход НДС по регистру.

«Зависшим» мы называем входящий НДС по счету-фактуре поставщика, по которому:

- нет остатка по дебету на счете 19 «НДС по приобретенным ценностям»;

- есть остаток в регистре накопления НДС предъявленный.

Т.е. в бухгалтерском учете такой НДС был принят к вычету (или списан), а в налоговом учете НДС он ждет своего «звездного часа» для того, чтобы его приняли к вычету в книге покупок.

Определение суммы зависшего входящего НДС

Для того чтобы поправить ошибки, связанные с «зависшим» НДС, необходимо сначала определить, по каким счетам-фактурам и в каких суммах входящий НДС «завис» в программе.

Для этого мы предлагаем воспользоваться отчетом Экспресс-проверка.

Экспресс-проверка

Пошаговая инструкция определения «зависшего» НДС отчетом Экспресс-проверка.

Шаг 1. Откройте отчет Экспресс-проверка: раздел Отчеты – Анализ учета – Экспресс-проверка.

Шаг 2. Выполните настройку для поиска «зависшего» НДС: кнопка Показать настройки – Список возможных проверок — Ведение книги покупок по налогу на добавленную стоимость – флажок Соответствие остатка НДС по приобретенным ценностям по счету 19 БУ и в подсистеме учета НДС.

Шаг 3. Сформируйте отчет по кнопке Выполнить проверку.

Программа обнаружила ошибку, т. е. несоответствие остатка входящего НДС по счету 19 в БУ и в подсистеме учета НДС:

- остатка по счету 19 нет;

- остаток по регистру НДС предъявленный составляет 381,36 руб.

Прочие отчеты для выявления зависшего НДС

Для выявления «зависшего» НДС можно так же использовать настройку Универсального отчета Проверка «зависшего» НДС. Но минус состоит в том, что она не дает расшифровку в разрезе счетов-фактур, по которым входящий НДС «завис».

Исправление ошибки с зависшим НДС

Покажем, как внести исправление в 1С, если выявлен «зависший» НДС в регистре НУ.

В результате выявленных ошибок по зависшему НДС организации необходимо списать входящий НДС, предъявленный поставщиком ООО «Цветочная композиция» по СФ №0000-000007 от 18.12.2017, из регистра НДС предъявленный.

Списание входящего НДС вручную

Для списания входящего НДС по регистру НДС предъявленный воспользуемся документом Операция, введенная вручную.

Шаг 1. Создайте новый документ Операция, введенная вручную: раздел Операции – Бухгалтерский учет – Операции, введенные вручную – кнопка Создать — Операция.

Откройте форму выбора регистров НДС по кнопке ЕЩЕ – Выбор регистров.

Шаг 2. На вкладке Регистры накопления поставьте флажок НДС предъявленный.

Шаг 3. Перейдите на вкладку НДС предъявленный и по кнопке Добавить внесите данные по списанию НДС.

Вкладка Бухгалтерский и налоговый учет не заполняется. Проводка по списанию НДС с кредита счета 19 ранее уже была сделана. Записи формируются только по регистру НДС предъявленный.

Для событий списания НДС на расходы выполняется операция «сторно»:

- Вид движения – Приход;

- Сумма без НДС – отрицательная;

- НДС – отрицательная.

Для событий принятия НДС к вычету выполняется запись:

- Вид движения – Расход;

- Сумма без НДС – положительная;

- НДС – положительная.

Шаг 4. Сохраните документ по кнопке Записать и закрыть.

Шаг 5. Проверьте заполнение документа Формирование записи книги покупок — кнопка Заполнить документ.

Данные по счету-фактуре поставщика ООО «Цветочная композиция» больше не попадают в документ Формирование записей книги покупок. Исправление выполнено корректно.

Списание НДС специализированным документом

Для списания НДС в 1С существует специальный регламентный документ Списание НДС: раздел Операции – Закрытие периода – Регламентные операции НДС – кнопка Создать – Списание НДС.

Если бухгалтер хочет списать НДС и вообще его не принимать к вычету, то лучше воспользоваться этим документом. Он сразу сформирует проводку на списание НДС по БУ и спишет НДС по регистру НДС предъявленный.

Документ формирует необходимые движения:

- в бухгалтерском учете; PDF

- в регистре накопления НДС предъявленный. PDF

НДС необходимо принять к вычету

Если в результате проверки запись по принятию НДС к вычету не попала ранее в Книгу покупок и не была отражена в Декларации по НДС (Раздел 8), то для возможности воспользоваться правом на вычет НДС в документе Операция, введенная вручную нужно добавить и заполнить новую вкладку по регистру накопления НДС Покупки.

Организация может воспользоваться правом принятия НДС к вычету в течение 3х лет с момента возникновения права на приобретение товаров (п. 1.1. ст. 172 НК РФ).

Принятие НДС к вычету вручную будет выглядеть так:

Регистр НДС предъявленный.

Регистр НДС Покупки.

Отражение вычета НДС в Книге Покупок: раздел Отчеты – НДС – Книга Покупок. PDF

См.также:

- Путеводитель. Регистр НДС предъявленный

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Показывать по

10

20

40

сообщений

Новая тема

Ответить

![]()

minX

![]()

Дата регистрации: 04.05.2010

Сообщений: 13

При формировании книги продаж выходит ошибка

СокрП(ТабОтчета<<?>>.НомерДатаИсправленияКорректировки)

Переменная не определена (ТабОтчета)

в таблице КнигаПродаж981 возможно нужно поставить

ДатаНомерИсправленияКорректировки

Итоги в отчете отсутствуют

В модуле отчета отсутствует вызов секции «Всего»

![]()

irolmed

![]()

Дата регистрации: 14.10.2012

Сообщений: 4

У нас тоже такая же ошибка после обновления. Подскажите, как исправить. Ждать выхода нового релиза?

![]()

irolmed

![]()

Дата регистрации: 14.10.2012

Сообщений: 4

Также ошибка при заполнении декларации по НДС раздел 9, сведения из книги продаж : Если ВерсияПостановленияНДС1137 < 3 Тогда

{Отчет.КнигаПродаж1137.Форма.Модуль(677)}: Операции сравнения на больше-меньше допустимы только над значениями совпадающих базовых типов (число, строка, дата)

![]()

minX

![]()

Дата регистрации: 04.05.2010

Сообщений: 13

irolmed, в модуль отчета книги продаж в процедуру ПриОткрытии вставьте описание переменной

ВерсияПостановленияНДС1137 = глВерсияПостановленияНДС1137(ДатаКон);

после строки

ДатаКон = Форма.Параметр.Получить(«ДатаКонца»);

ошибка должна уйти

![]()

minX

![]()

Дата регистрации: 04.05.2010

Сообщений: 13

irolmed, для отражения итогов в книге продаж скопируйте строку из секции Всего и вставьте в секцию Подвал в таблице КнигаПродаж981.

Итоги должны появиться.

Показывать по

10

20

40

сообщений

|

|||

| armonie

19.10.10 — 15:01 |

Имеется комплексная конфигурация 7.70.464 При формировании книги продаж возникает ошибка: По документу Приходный кассовый ордер АВР-030690 (02.09.10) нет движений по предварительный платежам! Док = СоздатьОбъект(«Документ.» + ДокТест.Вид()); {Документ.КнигаПродаж.Форма.Модуль(311)}: Значение не представляет агрегатный объект (Вид) Уж не знаю, куда приткнуться… Помогите, пожалуйста! |

||

| Klinov

1 — 19.10.10 — 15:06 |

Попытка |

||

| povar

2 — 19.10.10 — 15:08 |

ДокТест — ? |

||

| armonie

3 — 19.10.10 — 15:28 |

ДокТест — пытается найти счет-фактуру среди подчиненных документов. И соответственно не находит… |

||

|

armonie 4 — 19.10.10 — 15:31 |

причина в том, что проводят ПКО раньше Расходных, или в разнобой проводят. А ПКО потом берет суммы из регистра последовательно |

| |

|

TurboConf — расширение возможностей Конфигуратора 1С |

ВНИМАНИЕ! Если вы потеряли окно ввода сообщения, нажмите Ctrl-F5 или Ctrl-R или кнопку «Обновить» в браузере.

Ветка сдана в архив. Добавление сообщений невозможно.

Но вы можете создать новую ветку и вам обязательно ответят!

Каждый час на Волшебном форуме бывает более 2000 человек.

Как ответить на требование об установлении расхождения, если была допущена техническая ошибка в номере счета-фактуры в книге покупок?

Добрый день. У меня такая ситуация. Получили требование , в котором установлено открытое расхождение вида «Разрыв» в налоговой декларации по НДС за 2 кв 2019г в книге покупок (8 раздел). Т.е в сф на аванс мы добавляем букву А, в книге продаж буква была, а в книге покупок букву не поставили. И получился разрыв. Тот период вел бухгалтер, который у нас уже не работает. Она забивала сф в ручную, и скорее всего ошиблась. При анализе в 1с я формировала книги покупок и продаж и у меня все вышло правильно. номер с буквой А. Ошибка только в букве. Достаточно ли будет письма с указанием технической ошибки?????

г. Ростовская область319 924 балла

Добрый день,

Цитата (КГВ74):У меня такая ситуация. Получили требование , в котором установлено открытое расхождение вида «Разрыв» в налоговой декларации по НДС за 2 кв 2019г в книге покупок (8 раздел). Т.е в сф на аванс мы добавляем букву А, в книге продаж буква была, а в книге покупок букву не поставили. И получился разрыв. Тот период вел бухгалтер, который у нас уже не работает. Она забивала сф в ручную, и скорее всего ошиблась. При анализе в 1с я формировала книги покупок и продаж и у меня все вышло правильно. номер с буквой А. Ошибка только в букве. Достаточно ли будет письма с указанием технической ошибки?????

Нет, письма недостаточно. Необходим Формализованный ответ.

Если ответ не формализованный, то будет считаться, что ответ на требование не предоставлен. https://www.buhonline.ru/pub/news/2020/12/16213

Формализованный ответ — это заполнить табличку

На примере Контура: Как в Контур.Экстерн ответить на требование о представлении пояснений к НДС

Определить вероятность выездной налоговой проверки и получить рекомендации по налоговой нагрузке

![]()

geomech, Спасибо за помощь, я отправляю отчеты через 1С. При формирования ответа на требование прикрепляю скан сф с верным номеров 17НА и письмо пояснение. Посмотрите пожалуйста можно ли такое письмо отправлять.

В ответ на требование № от сообщаем следующее:

Открытое расхождение вида «Разрыв» в налоговой декларации по НДС за 2 квартал 2019г. по книге покупок (раздел :

| Код вида операции | Номер СФ | Дата СФ | Вид расхождения | Сумма расхождения (руб.) |

| 6 | 17НА | 28.12.2018 | Есть номер 17 от 28.12.2018 без буквы | — |

Счет фактура №17НА от 28.12.2018г. в книге покупок за 2 квартал 2019 г. верна. Ошибка в номере счет фактуры №17 от 28.12.2018г., при формировании книги продаж за 4 квартал 2018 г.

Ошибка носит технический характер и возникла из-за сбоя бухгалтерской программы.

Данная ошибка не привела к занижению суммы налога, нет необходимости подавать уточненную налоговую декларацию за предыдущие периоды.

Буду благодарня за любую помощь.

г. Ростовская область319 924 балла

Цитата (КГВ74):При формирования ответа на требование прикрепляю скан сф с верным номеров 17НА и письмо пояснение.

Это неверные действия.

Вы дополнительно можете приложить и сканы и Письма, но если вы не отправите формализованный ответ, то такие пояснения будут считаться непредставленными.

Выше я вам привела статьи, которые вам стоит почитать.

Цитата (КГВ74):я отправляю отчеты через 1С.

Да не имеет значение как вы отправляете, я вам Контур привела как пример, что-то подобное должно быть и в 1С, если не знаете, где это и как сформировать формализованный ответ в 1С, то обратитесь в тех. поддержку 1С.

![]()

Проверить себя или контрагента по санкционным спискам

г. Ростовская область319 924 балла

Рада была помочь. Удачи Вам и будьте здоровы.

Ошибка при формировании Книги Продаж

![]()

пользователь

Регистрация: 07.11.2013

Доброго времени суток, уважаемые форумчане. Возникла новая проблема на одном из четырех бухгалтерских компьютеров с единой сетевой базой.

При формировании книги продаж вылезает ошибка:

Type mismatch in expression.

#1181 ($2E5F)

Prepare SQL: SELECT*FROM Z:BASEDATASCFsf_kprit.dbf’ WHERE G=’2 013′

Такая же штука начинает вылезать если просто выбирать квартал в форме ввода.

На трех других машинах все ок.

Что пробовал:

-поставил везде одно и то же последнее обновление ИБ — не помогло.

-поставил на «криву» машину ИБ с нуля в отдельную директорию — вообще не видит операции при формировании книги продаж… Пишет, что операций за отчетный период не существует.

Что еще можно попробовать?

- 13 просмотров

chirkovaelen

Как в 1С 8.3 исправить техническую ошибку в Книге продаж и как сформировать?

Во 2 квартале ошибочно один товар занесен в документ реализации на сумму 1262,50, а надо было другой товар на сумму 1082,50.

У покупателя сумма документа верная

Содержание

- 1 Ответ Профбух8

- 2 Ответ Профбух8

- 3 Ответ Профбух8

- 4 Ответ Профбух8

- 5 Ответ Профбух8

- 5.1 Вам будет интересно

Ответ Профбух8

Елена Бобкова Profbuh8.ru

Добрый день!

Вам придется оформлять исправленный СФ, а у покупателя его не будет. Камеральная проверка покажет отсутствие такого СФ, и у покупателя могут возникнуть проблемы, т.к. вы уменьшаете НДС к уплате в бюджет.

chirkovaelen

Может есть другой способ исправить

Ответ Профбух8

Елена Бобкова Profbuh8.ru

Давайте подумаем вместе: я пока не вижу другого способа изменить запись в книге продаж. А вы?

Были вам требования от налоговой для подачи пояснений по расхождениям с покупателем?

chirkovaelen

Нет, требования не было. Сама нашла.

Ответ Профбух8

Елена Бобкова Profbuh8.ru

В этом случае возникает еще один вопрос: насколько принципиально вам исправлять эту сумму? Уберете из уплаты в бюджет ведь немного? Руководство требует?

На мой взгляд, лучше не трогать этот счет-фактуру вообще. Покупатель принял к вычету сумму «правильную», больше поэтому СФ он не сможет принять, так?

В налоговой этот СФ больше не засветится, т.е. проверять его никто не будет.

Конечно, решать вам, исходя из своих реалий)))

chirkovaelen

Нет, руководство не требует. Только при сверке с контрагентом не пройдет на эти 180 руб. и товар получился пересортица

Ответ Профбух8

Елена Бобкова Profbuh8.ru

Тогда, личное мнение, попробуйте Операцией, введенной вручную скорректировать НУЖНОЕ

Вид операции «Сторно документа», но лучше экспериментируйте на копии вашей базы. И я бы не трогала регистры учета НДС в этом случае.

Попробуйте не всю сумму сторнировать, а только эти 180 руб.

И подумала бы что делать с проводкой по выручке — не убрать ли ее из сторно? Ведь вам не стоит трогать сейчас уже НДС и налог на прибыль, Так?

Теперь расчеты с контрагентом. Если корректировка будет сделана дотошно, то и задолженность контрагента должна «выровняться»

В общем, работа кропотливая. Напишите на бумаге сначала, ЧТО ВЫ ХОТИТЕ ПОЛУЧИТЬ в итоге по счетам. А потом конструируйте решение в программа (КОПИИ!)

Ответ Профбух8

Ирина Шаврова Profbuh8.ru

Добрый день!

Вариантов исправления «технических» ошибок много.

Вы можете сторнировать неправильный документ по Операции, введенной вручную — сторно. Создать новый документ реализации датой обнаружения ошибки и заполнить его правильно. Провести. Войти в проводки и поставить признак ручной корректировки и подкорректировать данные дат по НУ для проводок бухгалтерского регистра (по НУ мы должны выставить датой реальной отгрузки) и в регистре накопления Книга Продаж также изменить поля «Доп. лист» — «Да» и «Корректируемый период» — датой реальной отгрузки.

При формировании Книги продаж в 1С 8.3 Бухгалтерия убедитесь, что все попало в доп. лист 2 кв. и т.д.

Если Вас интересует пошаговая наглядная схема исправления, то Вы можете приобрести мастер-класс Ольги Шерст по ПРАКТИКЕ исправления ошибок в бухгалтерском и налоговом учете: Мастер-класс №5. Исправление ошибок и корректировки в учете. Теория и Практика в 1С:8 (новый!)

https://profbuh8.ru/new-mk2015/#mk5

Это лучшее пособие пользователям по разного рода исправлениям.

Лучшей проработки я нигде не встречала

Там она все случаи очень подробно рассматривает на примерах. Ваш случай в Части 3, модуле 2, главе 1.

Приобретайте!

Оцените, пожалуйста, данный вопрос:

![]() Загрузка…

Загрузка…

Дата публикации: Ноя 26, 2015

Поставьте вашу оценку этой статье:

![]() Загрузка…

Загрузка…