Нельзя полностью отказываться от развлечений, не ставить долгосрочных целей и не копить.

Екатерина Данилова

Копирайтер и переводчик на фрилансе, мама троих детей.

Эту статью можно послушать. Если вам так удобнее, включайте подкаст.

Ошибка 1. Совершать крупные покупки не из накоплений, а в кредит

Лада и Максим каждое лето возят дочку на море. Для этого они берут кредит или занимают у знакомых. Оставшихся 11,5 месяца им как раз хватает, чтобы расплатиться с долгами и купить следующий тур. В долг. Постоянные кредиты лишают семью возможности финансово развиваться, ведь на оплату отпуска уходят и текущие, и будущие доходы.

Что делать

Откладывать ежемесячно 10–20% семейного дохода на крупные покупки. Например, если сразу после возвращения из отпуска начать откладывать на следующий, то за год можно накопить на приличный тур. И не придётся переплачивать проценты по кредитам.

Ошибка 2. Думать, что вам не нужен резервный фонд

Олег и Света хорошо зарабатывают. Они ездят в отпуск два раза в год, готовят сына к институту и держат породистую собаку. В прошлом месяце в семье случилось несчастье: заболела одна из бабушек. Свете пришлось взять отпуск за свой счёт, чтобы ухаживать за больной. В результате семейный бюджет уменьшился почти в два раза, а расходы резко увеличились.

Что делать

Создавать резервный фонд заранее и ежемесячно откладывать не менее 10% доходов на отдельный счёт. Финансовые консультанты рекомендуют иметь подушку безопасности, равную сумме расходов семьи за 3–6 месяцев. Например, если вы расходуете в месяц 50 тысяч рублей, то резервный фонд должен быть минимум 150 тысяч.

Деньги с этого счёта снимайте только в случае крупных непредвиденных трат и как можно быстрее восполняйте потраченное. Для удобства используйте сервисы по накоплению («Копилка Сбербанка», «Накопилка Альфа-Банка») и приложения для перевода денег между счетами (например, «С карты на карту» от «Тинькофф»).

Ошибка 3. Планировать расходы на срок меньше года

Оля и Миша добросовестно ведут бюджет уже четыре месяца. Фиксируют доходы и расходы, стараются не делать необдуманных покупок. В августе пришло время собирать сына в школу, а тут, как назло, страховка на авто закончилась. Оле пришлось пропустить месяц занятий в изостудии, чтобы не влезать в долги.

Что делать

- Проанализировать бюджет за последние 3–4 месяца. Ответить на вопросы:

- Какие статьи расходов слишком раздутые? Почему?

- Нет ли «затерявшихся» сумм?

- На чём можно безболезненно сэкономить?

- Можно ли перераспределить расходы, чтобы начать откладывать?

- Если расходы превысили доходы, то почему это произошло?

- Подсчитать все обязательные расходы на год вперёд и откладывать ежемесячно 1/12 от получившейся суммы.

- Планировать ежемесячные и ежегодные платежи: аренду жилья, страховку, налоги, кредиты.

Ошибка 4. Не использовать имущество, которое может приносить доход

В семье Славы и Кати две машины, а водительские права — одни. На одном автомобиле ездит Слава, а второй пылится в съёмном гараже. Семья каждый месяц тратит деньги на аренду, а машина ежегодно теряет в цене.

Что делать

Продать лишний транспорт и избавиться от арендной платы за гараж, а вырученные деньги отложить, инвестировать или потратить на образование.

По такому же принципу поступайте и с другим имуществом, которое не используется: продавайте старые велосипеды и коляски, сдавайте пустующие квартиры и дачи. Для этого достаточно сделать фотографию и разместить объявление на одном из сервисов:

- Avito, «Юла» — доски частных объявлений: продавать и сдавать в аренду можно что угодно;

- Airbnb — сдать в аренду жильё;

- Rent A Ride — сдать авто в аренду.

Ошибка 5. Отказываться от электронных помощников

Людмила ведёт семейный бюджет уже пять лет. Для этого она собирает чеки на все покупки, а прочие траты записывает на разноцветных стикерах, которые потом приклеивает на видное место. В конце недели все расходы она записывает разными цветами в собственноручно составленную таблицу. И всё было бы хорошо, если бы не терялись чеки, разноцветные ручки не растаскивали дети, а блокнот не исчезал в неподходящий момент.

Что делать

Установить на смартфон или компьютер приложение для ведения домашней бухгалтерии. Вот несколько популярных приложений, доступных для устройств на Android, iOS и Windows:

- Monefy. Позволяет быстро добавлять доходы и расходы по категориям. Статистика за выбранный период показана в виде круговой диаграммы.

Скачать для Windows →

- CoinKeeper. Имеет массу полезных функций, включая внесение трат одним движением, распознавание операций по СМС от банков и напоминание об обязательных платежах. Позволяет установить ограничение на расходы и копить на крупные покупки.

Приложение не найдено

- «Дзен-мани». Сервис умеет распознавать операции мобильных банков, систем электронных денег и подгружать данные из СМС-оповещений. Позволяет сканировать QR-коды чеков. В платной версии можно вести одновременно личный и семейный бюджеты.

- «Дребеденьги». Помимо распределения доходов и трат по категориям, поможет спланировать бюджет и составить список покупок. Есть функция распознавания СМС от банка.

Скачать для Windows →

- Toshl. Поддерживает 200 валют, включая криптовалюты, напоминает о необходимости оплатить счета и самостоятельно рассчитывает чаевые в ресторане. Умеет выгружать отчёты в Google Docs, Excel и PDF. Вести бюджет вы будете в компании общительных монстров, которые дают советы, хвалят за экономию и предупреждают о перерасходах.

Ещё 5 удобных программ для ведения семейного бюджета →

Ошибка 6. Не ставить долгосрочных целей

Никита и Марина — молодые родители. Они знают о том, как важно планировать личные расходы, и даже время от времени делают попытки вести бюджет. Но им всё время что-то мешает: то лень заполнять табличку, то случайно выкинут чеки, то накопления за два месяца уйдут на покупку телевизора на кухню.

Что делать

- Сформировать долгосрочную цель. Она должна быть чёткой и иметь прямое отношение к финансам. Не расплывчатое «долго и счастливо», а «через пять лет живём в новом доме» или «через два года есть свой автосервис». Важно, чтобы цель была не выдуманной, а настоящей. Такой, чтобы грела вместо некупленной шубы и каждый день подстёгивала к планированию и самоорганизации.

- Составить план по достижению цели: сколько откладывать, какие статьи расходов урезать и где найти дополнительные источники дохода.

Ошибка 7. Полностью отменить статью «развлечения»

Саша — очень целеустремлённая девушка. Твёрдо решив купить квартиру, она составила подробный план: что, куда и зачем тратить, сколько откладывать. Саша решила, что кино можно посмотреть и дома, еду полезнее готовить самой, а абонемент в филармонию подождёт до лучших времён. А через год врач посоветовал Саше срочно брать отпуск и лететь на море, пока не пришлось лечить невроз медикаментами.

Что делать

- В режиме экономии стоит сокращать количество развлечений, но не отказываться от них совсем. Например, урезать количество посещений кафе с трёх раз в неделю до трёх раз в месяц. Или чередовать выходы в свет с домашними посиделками.

- Использовать сервисы для поиска бесплатных или недорогих развлечений. Например, на Timepad много мастер-классов и семинаров.

Несмотря на то, что лишь 54% российских семей ведут семейный бюджет, делать это не так уж сложно. Ставьте цели, но на пути к ним не впадайте в крайности, отказывая себе во всём. Продумывайте бюджет на много месяцев вперёд. Накопите подушку безопасности и откладывайте на большие покупки и поездки.

Читайте также 🧐

- 5 способов контролировать личные финансы, если вы гуманитарий

- Как вести бюджет, если вы транжира

- Как составить бюджет на месяц и год: руководство с примерами

Грамотно вести семейный бюджет гораздо сложнее, чем кажется. А ошибки при его ведении могут дорого обойтись любой семье — даже довести до развода. Поэтому необходимо знать об оплошностях, которых не стоит допускать.

Ошибка 1. Совершать крупные покупки не из накоплений, а в кредит

Пример: семейная пара, предположим, — Лада и Максим — каждое лето возят дочку на море. Для этого они берут кредит или занимают у знакомых. Оставшиеся 11,5 месяцев им как раз хватает, чтобы расплатиться с долгами и купить следующий тур. В долг. Постоянные кредиты лишают семью возможности финансово развиваться, ведь на оплату отпуска уходят не только текущие, но и будущие доходы.

Что делать?

Откладывать ежемесячно 10–20% семейного дохода на крупные покупки. Например, если сразу после возвращения из отпуска начать откладывать на следующий, то за год можно накопить на приличный тур. И не придётся переплачивать проценты по кредитам или оправдываться перед друзьями.

Ошибка 2. Думать, что вам не нужен резервный фонд

Другой пример: Олег и Света хорошо зарабатывают. Они ездят в отпуск два раза в год, готовят сына к институту и держат породистую собаку. В прошлом месяце в семье случилось несчастье: заболела одна из бабушек. Свете пришлось взять отпуск за свой счёт, чтобы ухаживать за больной. В результате семейный бюджет уменьшился почти в два раза, а расходы резко увеличились.

Что делать?

Создавать резервный фонд заранее и ежемесячно откладывать не менее 10% доходов на отдельный счёт. Финансовые консультанты рекомендуют иметь подушку безопасности, равную сумме расходов семьи за 3–6 месяцев. Например, если вы расходуете в месяц 50 000 рублей, то резервный фонд должен быть минимум 150 000.

Деньги с этого счёта снимайте только в случае крупных непредвиденных трат и как можно быстрее восполняйте потраченное. Для удобства используйте сервисы по накоплению.

Ошибка 3. Планировать расходы на срок меньше года

Оля и Миша добросовестно ведут бюджет уже четыре месяца. Фиксируют доходы и расходы, стараются не делать необдуманных покупок. В августе пришло время собирать сына в школу, а тут, как назло, страховка на авто закончилась. Оле пришлось пропустить месяц занятий в изостудии, чтобы не влезать в долги.

Что делать?

- Проанализировать бюджет за последние 3–4 месяца. Ответить на следующие вопросы:

- Какие статьи расходов слишком раздутые? Почему?

- Нет ли «затерявшихся» сумм?

- На чём можно безболезненно сэкономить?

- Можно ли перераспределить расходы, чтобы начать откладывать?

- Если расходы превысили доходы, то почему это произошло?

- Подсчитать все обязательные расходы на год вперёд и откладывать ежемесячно 1/12 от получившейся суммы.

- Планировать ежемесячные и ежегодные платежи: аренду жилья, страховку, налоги, кредиты и т.д.

Деньги под 0%

Денис Беневольский

Маркетолог,

Получил высшее образование в РЭУ им Плеханова на факультете «Маркетинг», диплом об окончании школы радио МИА «Россия Сегодня»

Для чего семье бюджет? Какие статьи расходов нужно учитывать в первую очередь? Семейные финансы требуют перспективного планирования и разумного отношения. Вот пять ошибок, которые мы допускаем при составлении своего бюджета.

Составление бюджета является базовой первоосновой управления деньгами — а как иначе вы станете богатым?Однако большинство людей либо неправильно воспринимают саму суть бюджета, либо же ведут его с критическими ошибками, сводящими «на нет» всю его потенциальную пользу. В этой статье мы поговорим о том, чего следует избегать при ведении семейного бюджета, дабы создать устойчивое финансовое благосостояние.

5 ошибок семейного бюджета

Вот пять ошибок при составлении бюджета, которые допускают почти все семьи.

Подписывайтесь на наш youtube канал!

1. Думать, что именно вам бюджет не нужен (или не поможет)

Тут две крайности.

Во-первых, сильно заблуждаются мало-зарабатывающие люди, которые отказываются вести бюджет по причине того, что им «нечего считать» — ведь денег у них как не было, так и нет. И не будет впредь до тех пор, пока они не изменят свое отношение к деньгам.

Во-вторых, есть заблуждение, что люди с высоким достатком постоянно «разбрасываются деньгами», ибо их у них «как грязи», а посему им нет совершенно никакого смысла досконально учитывать их движение.

Бюджет нужен всем — ведь только так вы сможете «подружиться» со своими деньгами, ведь только так они смогут «почувствовать», что вы их уважаете и о них заботитесь. И только в этом случае они ответят вам «полной взаимностью».

2. Убрать себя из первого приоритета

Речь идет о нарушении первейшего правила всех богатых людей: «Платить себе в первую очередь».

Люди у нас привыкли вначале оплачивать коммуналку, бензин и прочие повседневно-бытовые расходы.

А о себе (и своих семейных финансах) они думают в самую последнюю очередь.

Поэтому не удивительно, что у них вечно-пустой кошелек, огромная дыра в бюджете и растущие долги по кредитам.

ЧТО ДЕЛАТЬ: Сделайте финансы своим главным приоритетом. Только после этого ваши проблемы с деньгами начнут уходить в прошлое. Приучите себя сразу же откладывать 10-20% с каждой полученной вами зарплаты.

Эти суммы станут фундаментов ваших сбережений и инвестиций (другими словами, деньги начнут «работать» на вас, а не вы на них).

3. Недостаточная детализация бюджета

Также большой ошибкой является чрезмерно укрупненные статьи (категории) расходов.

Отсутствие деталей делает ведение бюджета бессмысленным.

Приведу такой пример: явно ошибочно будет объединение в одну графу «домашние расходы» всех бытовых расходов, таких как: проценты по ипотеке, оплата коммунальных услуг, траты на продукты и т.п.

Подобный «поштучный» учет делает невозможным проведение анализа трат и извлечение значимой для принятия финансовых решений информации.

4. Слишком подробная детализация

Что приводит к излишней трате времени на фиксацию расходов и перенасыщение бюджета ненужными подробностями (не значимыми для принятия точечного воздействия на ту или иную категорию трат).

5. Концентрация исключительно только на учете совершенных расходов

…При полном отсутствии их перспективного планирования.

Суть бюджета — максимально эффективное использование зарабатываемых денег.

Вчерашний день (т.е. уже совершенные нами расходы) нам исправить не удастся.

Поэтому работать надо исключительно «на опережение», заблаговременно составляя план-смету предстоящих важных расходов, крупных приобретений и инвестиций.

Обозначу ещё один важный момент: Следует набраться терпения и постараться ежедневно вести бюджет хотя бы полгода.

Только после этого наберется «вменяемый» набор данных, который даст представление о происходящем и который можно начинать анализировать (с целью точечной оптимизации).опубликовано econet.ru.

Автор Евстегнеев Александр

Лучшие публикации в Telegram-канале Econet.ru. Подписывайтесь!

P.S. И помните, всего лишь изменяя свое сознание — мы вместе изменяем мир! © econet

Понравилась статья? Напишите свое мнение в комментариях.

Управление личным бюджетом помогает экономить на необязательных тратах и быстрее достигать финансовых целей. Расскажем, чем личный бюджет отличается от семейного, как его планировать и каких ошибок стоит избегать.

Что такое личный бюджет и чем он отличается от семейного

Личный бюджет — это личные деньги человека, которые он может тратить как угодно. Личный бюджет может складываться из разных доходов:

- зарплата;

- подработки;

- пассивный доход (например, от сдачи жилья в аренду);

- карманные деньги;

- стипендия;

- доходы от инвестиций.

Семейный бюджет отличается от личного тем, что он формируется из доходов нескольких членов семьи и расходуется совместно, а личный бюджет формируется из доходов одного человека и расходуется только на его нужды.

Например, я замужем, и у нас с мужем есть семейный бюджет. Большую часть доходов мы планируем и тратим совместно: на ипотеку, ремонт, питание, одежду, развлечения.

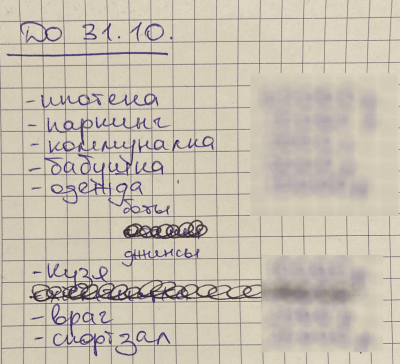

Раз в месяц мы садимся и выписываем все предстоящие расходы в простой блокнот. Постоянные расходы там одни и те же, но иногда добавляются переменные: подарки на дни рождения близких, химчистка после завершения сезона, внеплановый осмотр кота у ветеринара.

Чтобы спланировать бюджет и ничего не забыть, мы открываем календарь; он подсказывает, когда нужно отложить на празднование годовщины, на отпуск или на очередной платеж по кредиту.

Примерно так выглядит наш список семейных трат. Сюда мы включаем все общие расходы: от оплаты коммунальных услуг до покупки корма коту. То, что оплатили, зачеркиваем

Примерно 20% от личного дохода каждый из нас тратит на себя. Например, я сейчас коплю на поездку к подруге в Калининград и на образовательные курсы. Для этого у меня есть две копилки в банке. Пополняю их вручную каждый раз, когда мне на карту поступают деньги. Также при необходимости я трачу свои личные деньги на разные мелочи: поход к косметологу, хобби, домашние растения.

Для чего нужен личный бюджет

Главная цель личного бюджета — контроль и оптимизация финансов, ведь невозможно управлять тем, что не измеряется. Учет доходов и расходов повышает уровень жизни, а в идеале позволяет добиться финансовой свободы.

Управление личным бюджетом поможет:

- быстрее добиваться финансовых целей;

- меньше тратить и больше откладывать;

- обрести чувство контроля над своими деньгами;

- выявить и минимизировать ненужные траты;

- подготовиться к непредвиденным тратам;

- оценить максимальную долговую нагрузку;

- выработать финансовую дисциплину.

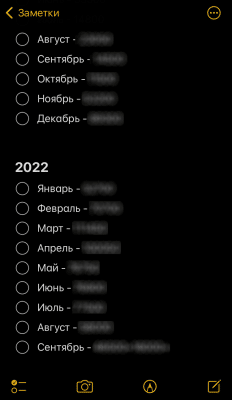

Одно из преимуществ ведения личного бюджета в том, что я точно знаю, сколько зарабатываю. Я фрилансер, поэтому мои доходы нерегулярны: сегодня заплатил один клиент, завтра — второй, через неделю — третий. Мой доход зависит от нагрузки, а не от количества часов, которые я просиживаю в офисе. Если бы я не учитывала каждое поступление, я бы не знала, сколько на самом деле у меня есть денег.

Я фиксирую доходы уже три года — с момента, как ушла из найма. Делаю это в заметках на телефоне: записываю уже пришедшие деньги и те, которые еще предстоит получить, например что клиент Х должен заплатить мне 20 000 рублей до 17 сентября.

Фиксирую доходы не в приложении и не в таблице Excel, а в обычных заметках в телефоне

Благодаря учету доходов я могу корректировать свой образ жизни. Например, в августе из-за отпуска я заработала меньше обычного. В этом месяце мне пришлось отказаться от покупки новых книг и сначала дочитать те, что уже стояли на полках. При этом на большие цели я продолжаю откладывать вне зависимости от размера дохода — они важнее, чем сиюминутная радость от посещения книжного магазина.

Что касается расходов, то я не слежу, куда именно уходит каждый рубль. Так как я расплачиваюсь только безналом, мне достаточно выписки в мобильном приложении, что 500 рублей я потратила в супермаркете. Все эти расходы я спишу на продукты, и неважно, что по факту я накупила на эти деньги одних шоколадок.

В жизни и в ведении личного бюджета я придерживаюсь такого правила: лучше не больше экономить, а больше зарабатывать.

Три принципа планирования бюджета

Чтобы грамотно планировать личный бюджет, нужно разобраться с базовыми понятиями финансовой грамотности. Она лежит в основе этих трех принципов.

Тратить меньше, чем зарабатываете. Для этого приходится следить, чтобы доходы превышали расходы. Вот как я это делаю.

- В среднем я зарабатываю в месяц одну и ту же сумму уже полгода, т. е. я заранее примерно знаю свой доход. Пусть это будет 100 000 руб.

- От этой суммы 20% я откладываю в свои личные копилки — это 20 000 руб. Делаю это не с остатка в конце месяца, а в момент поступления денег на счет.

- Еще примерно 65% идет в семейный бюджет — это 65 000 ₽.

- Получается, у меня остается 15 000 руб. в месяц на личные расходы. Я могу потратить их все или не потратить ничего. Главное, что на втором и третьем этапах я покрыла все обязательства и отложила нужную сумму в копилку.

На большие цели я стараюсь откладывать хотя бы 10% от доходов на банковские счета с процентами — это позволяет обгонять инфляцию и защитить деньги от обесценивания. Если есть возможность сэкономить еще больше, я предпочту отложить деньги, чем потратить их на незапланированный поход в ресторан или на концерт.

Увеличивать доход. Сумма, которую можно сэкономить на сокращении расходов, ограничена. В конце концов можно дойти до точки, когда сокращать будет нечего.

Вместо тотальной экономии лучше искать дополнительные источники дохода. Можно пообщаться с руководителем о повышении зарплаты, найти подработку или более высокооплачиваемую работу, открыть бизнес.

Для повышения дохода я делаю вот что:

- Прохожу обучение в смежных сферах, чтобы предлагать клиентам более широкий спектр услуг и брать за это больше денег.

- Каждому следующему клиенту повышаю цены на 10–20%.

Благодаря этому за два года я увеличила свой доход вдвое. Инфляцию я точно обгоняю, да и общий уровень жизни у меня стал выше.

Подготовиться к непредвиденным ситуациям. Может случиться что угодно: болезнь близких или питомца, увольнение, декрет, кризис, незапланированный ремонт. Все эти ситуации требуют быстрого реагирования и больших вложений. Если вы к ним не готовы, они могут сильно ударить по кошельку.

Есть два способа подготовиться к экстренным расходам: регулярно откладывать деньги в резервный фонд и вовремя оплачивать страховки — медицинскую, на квартиру, на автомобиль.

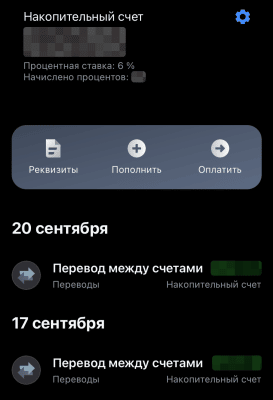

Признаюсь, у меня нет подушки безопасности. В прошлом году муж заболел и месяц провел в больнице. В это время мы сильно просели в доходах, а в запасе у нас ничего не было. Мне тогда пришлось работать гораздо больше, чтобы хоть как-то компенсировать эту ситуацию.

Сейчас мы откладываем 10% от наших общих доходов на черный день. Для этого мы открыли банковский вклад со ставкой 6%.

Как вести личный бюджет

Где именно вести бюджет, не так важно: это может быть простой блокнот, табличка в Excel или мобильное приложение. Многие следят за деньгами в приложениях банков. В них можно посмотреть, когда и на что вы потратили деньги, сколько и от кого получили.

Но важно соблюдать универсальные принципы ведения личного бюджета.

Шаг 1: определяем финансовые цели. Финансовой целью может быть что угодно:

- купить новый телефон;

- съездить на море;

- сделать ремонт;

- досрочно закрыть кредит;

- пройти медицинское обследование;

- получить дополнительное образование и пр.

Когда цели выбраны, для них нужно создать копилки, например открыть накопительные счета и настроить автоматическое пополнение. После того как накопите на одну цель, заменяйте ее на другую. У меня сейчас две цели: навестить подругу в Калининграде и купить образовательные курсы.

Под каждую цель у меня открыт отдельный счет в банке. Копилки я пополняю постепенно: перечисляю туда по 10% от дохода каждый раз, как получаю деньги от заказчиков

Шаг 2: рассчитываем бюджет. Для этого нужно посчитать доходы и расходы за последний месяц.

В конце месяца вычитаем из доходов расходы, а полученную сумму распределяем по копилкам. Чтобы откладывать еще больше, подумайте, от каких трат вы можете отказаться. Действительно ли вам нужна десятая пара кроссовок? А эта книга, которая год будет стоять на полке непрочитанной?

Шаг 3: составляем личный финансовый план. Это своеобразная денежная карта, благодаря которой вы будете знать свои финансовые цели и сроки их достижения. Цели из этого списка должны соответствовать вашему бюджету.

Например, мои цели можно расписать так:

- Съездить в Калининград — 40 000 руб. до ноября. Мне не хватает на реализацию 10 000 руб.— это примерно 10% от предстоящего октябрьского заработка, т. е. я как раз успею накопить нужную сумму к сроку.

- Купить образовательные курсы — 30 000 руб. до конца декабря. После поездки в Калининград у меня будет два месяца, чтобы накопить на эту цель. Здесь я тоже успеваю: буду откладывать по 15% от ежемесячных доходов.

Какие ошибки допускают при ведении бюджета

Делают финансовые цели невыполнимыми. Я могла бы заложить на поездку в Калининград 300 000 руб., но за два месяца я столько не получу.

Не откладывают подушку безопасности. Даже если я накоплю на все свои цели, в любой момент может случиться форс-мажор, и накопленные деньги придется тратить на решение проблем.

Забывают о непредвиденных расходах. Например, в аэропорту мне придется доплачивать за перевес багажа. Лучше заранее добавить к нужной сумме пару тысяч.

Игнорируют рост цен и повседневные траты. Пока я планирую поездку, билеты могут подорожать. Вместо запланированных 7000 руб. мне придется заплатить 10 000 руб. Нужно или купить билеты заранее, или добавить к нужной сумме процент.

Не ведут финансовый учет. Если бы я не знала, сколько точно зарабатываю, вряд ли бы я смогла рассчитать, какую сумму и к какому сроку я смогу отложить на свои цели.

Главное

- Личный бюджет — это бюджет одного человека: формируется из его доходов и тратится по его усмотрению.

- Ведение бюджета поможет разобраться в личных финансах, оптимизировать расходы и накопить на большую цель.

- Планирование бюджета строится на трех принципах: доходы больше расходов, дополнительные источники заработка, подушка безопасности.

- Чтобы составить личный бюджет, нужно определить финансовые цели, зафиксировать доходы и расходы, прописать личный финансовый план.

- Главные ошибки в финансовом планировании — это его отсутствие и надежда только на один источник дохода.

Грамотно вести семейный бюджет гораздо сложнее, чем кажется. А ошибки при его ведении могут дорого обойтись любой семье — даже довести до развода. Поэтому необходимо знать об оплошностях, которых не стоит допускать.

Ошибка 1. Совершать крупные покупки не из накоплений, а в кредит

Пример: семейная пара, предположим, — Лада и Максим — каждое лето возят дочку на море. Для этого они берут кредит или занимают у знакомых. Оставшиеся 11,5 месяцев им как раз хватает, чтобы расплатиться с долгами и купить следующий тур. В долг. Постоянные кредиты лишают семью возможности финансово развиваться, ведь на оплату отпуска уходят не только текущие, но и будущие доходы.

Что делать?

Откладывать ежемесячно 10–20% семейного дохода на крупные покупки. Например, если сразу после возвращения из отпуска начать откладывать на следующий, то за год можно накопить на приличный тур. И не придётся переплачивать проценты по кредитам или оправдываться перед друзьями.

Ошибка 2. Думать, что вам не нужен резервный фонд

Другой пример: Олег и Света хорошо зарабатывают. Они ездят в отпуск два раза в год, готовят сына к институту и держат породистую собаку. В прошлом месяце в семье случилось несчастье: заболела одна из бабушек. Свете пришлось взять отпуск за свой счёт, чтобы ухаживать за больной. В результате семейный бюджет уменьшился почти в два раза, а расходы резко увеличились.

Что делать?

Создавать резервный фонд заранее и ежемесячно откладывать не менее 10% доходов на отдельный счёт. Финансовые консультанты рекомендуют иметь подушку безопасности, равную сумме расходов семьи за 3–6 месяцев. Например, если вы расходуете в месяц 50 000 рублей, то резервный фонд должен быть минимум 150 000.

Деньги с этого счёта снимайте только в случае крупных непредвиденных трат и как можно быстрее восполняйте потраченное. Для удобства используйте сервисы по накоплению.

Ошибка 3. Планировать расходы на срок меньше года

Оля и Миша добросовестно ведут бюджет уже четыре месяца. Фиксируют доходы и расходы, стараются не делать необдуманных покупок. В августе пришло время собирать сына в школу, а тут, как назло, страховка на авто закончилась. Оле пришлось пропустить месяц занятий в изостудии, чтобы не влезать в долги.

Что делать?

- Проанализировать бюджет за последние 3–4 месяца. Ответить на следующие вопросы:

- Какие статьи расходов слишком раздутые? Почему?

- Нет ли «затерявшихся» сумм?

- На чём можно безболезненно сэкономить?

- Можно ли перераспределить расходы, чтобы начать откладывать?

- Если расходы превысили доходы, то почему это произошло?

- Подсчитать все обязательные расходы на год вперёд и откладывать ежемесячно 1/12 от получившейся суммы.

- Планировать ежемесячные и ежегодные платежи: аренду жилья, страховку, налоги, кредиты и т.д.

Деньги под 0%

Денис Беневольский

Маркетолог,

Получил высшее образование в РЭУ им Плеханова на факультете «Маркетинг», диплом об окончании школы радио МИА «Россия Сегодня»

О семейной бухгалтерии не нужно отчитываться перед налоговой, ее никто не проверяет — но это не значит, что семейный бюджет не нужно вести. Рассказываю про 5 ошибок семейного бюджета, которые часто встречаются и точно мешают жить лучше. А вы решите, как этих ошибок можно избежать.

«…но это не точно». Приблизительность

Вы примерно представляете, сколько и каких обязательных трат у вас набегает в месяц. Выглядит это так: «Вот на ребенка… питание, драмкружок, кружок по фото, а ей еще и петь охота… тысяч 10 наберется. За квартиру тысяч 6, а потом свет и вода, а в ноябре еще налог… Предположим, 9 тысяч всего. Сколько там за машину платить, ну пусть тысяч 7 в месяц. Ботинки мужу нужны, кроссовки ребенку, мне сапоги… Тысяч в 12 хорошо бы уложиться. И на еду, конечно, и в кино сходить, в кафе посидеть…»

ТАК вести семейный бюджет разумно только в случае, если денег у вас с запасом, и их, что называется, куры не клюют.

ТАК вести семейный бюджет разумно только в случае, если денег у вас с запасом, и их, что называется, куры не клюют.

Если до такой степени благосостояния вы еще не дошли, считать нужно ТОЧНО.

- Драмкружок — 4000 рублей.

- Кружок по фото — 3000 рублей.

- Занятия в хоре — 1500 рублей.

- Питание в школе — 3000 рублей.

ИТОГО на ребенка: 11500 рублей.

И так — по каждой из плановых статей расхода на следующий месяц. Разница между «приблизительно» и «точно» может быть процентов 25-30. И почему-то всегда в бо́льшую сторону!

Обратите внимание: Включай логику! Или 10 причин, которые мешают тебе богатеть.

Проверено!

Нет учета обязательных платежей с суммой и сроками

Не «Да я помню, что мне платить по кредиту и за интернет», а вот такая таблица:

- Оплата кредита – 19 числа, сумма — 20500 рублей.

- Плата за интернет — 30 числа, сумма — 500 рублей.

- Плата за мобильный телефон — 1000 рублей.

И так по каждому обязательному платежу. Если не вести учет и контроль, то можно забыть о своих финансовых обязательствах в самый неподходящий момент, а забывчивость в этой сфере может дорого стоить.

Например, можно попасть на пени за просрочку оплаты кредита или неожиданно остаться без связи с внешним миром.

Например, можно попасть на пени за просрочку оплаты кредита или неожиданно остаться без связи с внешним миром.

Отсутствие финансовой подушки безопасности

Если в вашей жизни не случалось пожирающих деньги форс-мажоров, то финансовая подушка безопасности должна быть всегда. Она может быть совсем небольшой, это не так важно. Важно то, чтобы при появлении неожиданных трат вы могли обойтись без заемных средств, просто взяв какую-то сумму из своей личной «заначки». Собственно, именно для этого подушка безопасности и нужна, иначе каждый ремонт машины, поход к стоматологу или покупка ботинок, из которых неожиданно вырос ребенок, пробивала бы серьезную брешь в бюджете семьи.

Подстелите себе не соломку, а финансовую подушку безопасности.

Подстелите себе не соломку, а финансовую подушку безопасности.

Отсутствие главного по финансам

Оптимально при ведении семейного бюджета в условиях ограниченного дохода — чтобы в семье был кто-то «главный по тарелочкам», ответственный за распределение и ведение семейного бюджета. Желательно — тот, у кого это лучше получается, кто более рационально распоряжается деньгами.

Часто этот кто-то — женщина, а вовсе не мужчина)))

Часто этот кто-то — женщина, а вовсе не мужчина)))

Если такого главного нет, то сразу же появляется ошибка №1 — приблизительность. Поэтому если у вас в семье этот вопрос еще не решен — самое время им заняться.

Нет деления на нужды и желания

Пример: вы хотите купить желтые ботинки. У вас есть 3 пары сапог, но вам загорелось, вы спите и видите себя только в желтых ботинках.

Это — желание; исполнить его можно если позволяют финансы.

Это — желание; исполнить его можно если позволяют финансы.

Второй пример: ваши любимые сапоги, в которых вам тепло и удобно, пришли в негодность. Есть еще ботинки, но в ни не очень комфортно находиться весь день, ноги устают. Купить новые удобные сапоги для повседневной носки — нужда. Вам ДОЛЖНО БЫТЬ удобно и комфортно, и такие расходы необходимо закладывать в бюджет, возможно, даже ужимаясь в чем-то другом.

Отделяя нужны от желаний планировать семейный бюджет можно более эффективно.

ИТОГО

Не так важно какой именно доход у вашей семьи — финансовое благополучие определяется тем, как вы обращаетесь с деньгами и насколько рационально их расходуете. Поэтому устраняйте ошибки в работе с семейным бюджетом и живите лучше! А еще лучше — поделитесь своими секретами и тонкостями, которые помогают вам вести семейный бюджет. Это будет полезно многим.

Еще полезное про домашние финансы:

Копим деньги по методу «365». Легкий старт для тех, кто еще не привык откладывать.

Простые действия, которые увеличат количество ваших денег.

Подписывайтесь на мой канал, собирайте свои подборки советов, которые помогут сделать жизнь проще и благополучнее =>

#деньги #экономия #семейный бюджет #финансы #финансы в семье

Больше интересных статей здесь: Финансы.

Источник статьи: 5 ошибок семейного бюджета, которые мешают жить в достатке.

- Финансовая романтика

- Способы ведения семейного бюджета

- Совместное ведение

- Раздельный бюджет

- Смешанный или долевой

- Баланс между справедливостью и практичностью

- Ссориться нельзя мириться

Я всегда считала себя карьеристкой, и даже когда на вопрос «Выйдешь ли ты за меня?» отвечала «Да», то не думала, что мне придется записаться в безработные домохозяйки. Но как сказал Джон Леннон: «Жизнь – это то, что происходит, пока мы строим другие планы».

Во время карантина я потеряла работу и долго не могла найти новую. И первая же попавшаяся должность чуть не помогла мне вылететь из университета на выпускном курсе. Короче говоря, с момента свадьбы я целых полгода перебивалась на 5-6 тысячах, которые получала во время подработок. В один момент, не выдержав, подошла к мужу и сказала: «Я так больше не могу. Давай с этого момента все доходы делить пополам». Он колебался где-то с минуту, а затем согласился.

Так началось наше совместное ведение бюджета.

Финансовая романтика

Как бы ни была крепка личность человека, тверд характер и бескорыстна любовь, он все равно нуждается в деньгах. На одной силе воли далеко не уедешь.

В традиционной патриархальной семье, где муж зарабатывает, а жена воспитывает детей и ухаживает за домом, все понятно. Работа мужчины – приносить деньги, работа жены – вести хозяйство. Но, если заглянуть в историю, то сразу становится заметно, что на практике такое могли себе позволить только обеспеченные люди.

Менее обеспеченные делили все поровну: крестьяне – и мужчины, и женщины – служили более обеспеченным людям, и быт вели вместе, каждый по мере возможности.

Способы ведения семейного бюджета

Когда люди решают съехаться, то первый вопрос, которым они задаются – как вести финансы. И если сначала в приоритете справедливость распределения бюджета, то потом, когда возникают первые финансовые трудности, справедливость отходит на второй план.

Совместное ведение

Однажды пожилая соседка рассказывала мне про своего мужа. Работали оба, а финансы распределяла только она. Однажды она сказала: «Так ты возьми свою долю-то», а он ответил: «Ой, не надо, пусть у тебя будут, а то я все потрачу на всякую ерунду». Они прожили долгую счастливую жизнь, ведь обоих такое положение вещей устраивало.

Совместное ведение было довольно распространено в советских семьях. Оба супруга приносили в семью доход и распоряжались средствами вместе. Деньги просто складывались «в общую кучу», и муж и жена распоряжались заработком вместе. Иногда решать, куда уйдут деньги, мог только один из супругов.

В идеале любая средняя и крупная покупка обсуждается между партнерами, а личные деньги – это только карманные расходы (на проезд и кофе).

Для крупных покупок существуют кредиты. В форме ниже рассчитайте комфортную сумму и срок погашения, и отправляйте заявку в банк.

Раздельный бюджет

Сегодня это довольно модный способ распределять финансы. С первого взгляда может показаться, что супруги живут, как соседи по комнате: каждый распоряжается своими деньгами, а за аренду и еду платят пополам, но это не совсем так. Если у супругов одинаковая зарплата, то такой способ полностью оправдан, однако если она отличается – могут возникнуть проблемы.

К примеру, у мужа зарплата 50 тыс., а у жены 30. Они взяли ипотеку с выплатами 40 тыс. в месяц и решили делить их пополам. Тут сразу же возникает проблема: муж, отдавая 20 тыс. все еще остается при своих 30, а жена же вынуждена довольствоваться 10 тысячами.

Супруги – не соседи, и для них нормально идти на уступки. Рационально будет, если супруг оплачивает большую часть ипотеки, оставляя жене меньшую. Например, он будет выплачивать 30 тыс., а она – 10. Тогда у обоих на личные расходы остается по 20.

Смешанный или долевой

Из названия становится ясно, что это своеобразный микс из первых двух способов. На самом деле, большинство приходит именно к такому варианту.

В нем часть доходов складываются, остальные остаются у каждого из партнеров на личные расходы и инвестиции.

В течение 9 месяцев, пока я училась, муж оставлял часть доходов на своем сберегательном счету, а остальное делил пополам. Со своих подработок я также отдавала ему половину, которой, конечно же, было довольно мало. На самом деле такое положение вещей меня очень смущало, он же ни сказал ни слова.

Однажды я все же спросила: «Как ты так можешь? Если бы кто-то забирал себе половину моей зарплаты, я бы просто так это не оставила». Он ответил: «Все просто – если ты не получишь диплом, твой отец меня не простит».

Баланс между справедливостью и практичностью

У каждого есть свой идеал семьи: кому-то по вкусу, когда мужчина – кормилец, который приносит домой сотни тысяч, а женщина – домохозяйка, которая встречает своего добытчика с работы при полном параде, с горячими пирожками и счастливой улыбкой.

Кому-то комфортно делить все поровну: осознавать, что и вы, и ваш супруг добились успеха в карьере, бывает очень приятно. Но сотни тысяч зарабатывает не каждый, кто хочет, как и по карьерной лестнице не взбегают по щелчку пальцев.

Давайте рассмотрим примеры семейного дохода и решим, какой и кому подойдет лучше.

- Жена – учительница, муж – многообещающий писатель. У них есть пятилетний сын и ипотека. Доходы жены регулярные, но небольшие, супруга – большие, но с неизвестной периодичностью (творческий кризис, сложность романов и человеческая лень). Как им поступить в таком случае?

|

Совместный бюджет |

В таком случае у каждого из супругов всегда будут деньги. Иногда меньше, чем нужно, иногда больше, но будут. |

|

Раздельный бюджет |

Если, к примеру, писатель получил за книгу 140 тыс. (которую писал в течении полугода), а жена – 30 за каждый месяц, то, выплаты по ипотеке, ребенок и остальные расходы будут целиком на ней. Супруг же, первые полгода вынужден будет ходить без денег, а после того, как его книгу издадут, начнет купаться в роскоши, сделав 1-2 выплаты по ипотеке. После они вновь погрузятся в нищету, до момента издания новой книги (дата неизвестна). |

|

Долевой бюджет |

Допустим, расходы супругов – 15 тыс. в месяц. Он, получив гонорар за книгу, откладывает деньги на несколько месяцев вперед (выплаты по ипотеке + на ребенка). Она, получая зарплату, откладывает какую-то сумму (по мере возможности) на этот же счет, на случай, если супруг не успеет написать новую книгу до того, как деньги закончатся. Свою же зарплату она делит с мужем пополам – какую-то часть оставляя себе, какую-то отдает ему. Это – личные деньги каждого. |

- Муж зарабатывает 60 тыс. в месяц. Его молодая супруга ждет ребенка и не работает. Доход у нее тоже есть: она сдает квартиру на окраине города за 20 тыс. в месяц.

|

Совместный бюджет |

В распоряжении у молодой семьи 80 тыс. в месяц – на оплату счетов, ремонта и мебели откладывают вместе, раздельные деньги – только на карманные расходы. |

|

Раздельный бюджет |

Муж и жена оплачивают счета вместе; у него остаются 30-40 тыс. на себя, у нее – 5-10. |

|

Долевой бюджет |

Муж в основном оплачивает счета, а остальное тратит на себя. Жена оставляет свои деньги у себя – в будущем, когда ее доходы увеличатся, она также будет приносить деньги в семью. (Вынашивание, роды и уход за ребенком, позволю напомнить – тоже тяжелый труд) |

- Жена – феминистка. Муж любит ее такой, какая она есть. Зарплата у обоих примерно одинаковая – 32 и 30 тыс., работу по дому выполняют вместе, но у супруги есть пожилой французский бульдог, страдающий астмой. Он нуждается в дорогом лечении и на дух не переносит второго хозяина. Хозяин относится к этому с взаимностью.

|

Совместный бюджет |

У семьи на руках 60 тыс. Оба покупают продукты, оплачивают коммунальные счета и покупают проездные. Равенством довольны все, но муж не понимает, почему он должен платить за бульдога, который будит его по ночам громким храпом. |

|

Раздельный бюджет |

Супруги оплачивают счета вместе, девушка платит за бульдога сама, парень готов смириться с тем, что чувствительный пес живет в его доме. Остальные деньги у каждого свои. |

|

Долевой бюджет |

Каждый в семье отдает часть своих денег в общий бюджет и вместе копят на квартиру. Остальные деньги делятся на личные расходы. Мужу предоставляется добровольный выбор – платить за бульдога или нет. |

Как известно, сколько людей — столько и мнений. Поэтому мы предлагаем самостоятельно решить, какой из вариантов лучше подходит именно вашей паре.

К тому времени как я получила диплом и наконец-то нашла работу, я была так признательна супругу, что первую же зарплату полностью отдала ему, оставив себе немного денег на карманные расходы. Он был безумно рад, а меня перестало глодать чувство вины.

С тех пор мы частично изобрели собственный вариант ведения семейного бюджета. У нас есть четыре банковские карты: одна моя, одна его, и две общие, прикрепленные к одному счету. Каждый раз, получая аванс или зарплату, мы откладываем какую-то сумму на общий счет. Остаток мы делим пополам и оставляем у себя. Так каждый копит на то, что считает нужным, а размер карманных расходов у нас одинаковый.

Ссориться нельзя мириться

Кто-то говорит, что из-за денег семья может развалиться, но они ошибаются. Деньги могут стать причиной ссоры, и не одной, но не той самой проблемой, из-за которой люди, создавшие семью, расходятся.

И все же плохое ведение финансов способно разобщить супругов. Но возникает оно не из-за неправильно выбранного способа ведения бюджета, а из-за банальной непорядочности в отношении денег.

В жизни каждого человека время от времени могут случаться ситуации, когда он оказывается неправ. Иногда, понимая это, он может просто-напросто не знать, как выйти из этой ситуации. А порой просто не осознавать, что делает не так.

Сейчас мы попробуем свежим взглядом разобрать самые распространенные ошибки и предложить вариант решения проблемы. А заодно предостеречь тех, кто только начинает вести совместный бюджет.

- Тратить больше, чем вторая половинка

Когда один партнер ходит пешком, чтобы сэкономить на проезде, а второй покупает кофе в кофейне, потому что он вкуснее, чем растворимая бурда из баночки в домашнем буфете, то возникает ощущение несправедливости. Но когда есть четкое разделение: «это твое – а это мое», становится безразлично, как партнер тратит свои деньги.

Если один не экономит, потому что не хватает силы воли – можно целиком поручить ведение финансов партнеру, а у себя держать только деньги на карманные расходы.

В Совкомбанке можно оформить кредит наличными на любые цели до 5 млн рублей со ставкой от 6,9%. Выберите удобную программу и рассчитайте ежемесячный платеж на кредитном калькуляторе. Деньги нужны срочно? Достаточно паспорта и любого второго документа. Нужна крупная сумма? Вы можете взять кредит под залог автомобиля или недвижимости. Заполните заявку на сайте и получите быстрое одобрение. Есть доставка!

- Скрывать свои доходы

Представим ситуацию: муж отдает супруге часть зарплаты и не говорит об этом. Денег не хватает, и супруга постоянно берет подработки, жертвует своими хобби, здоровьем и отдыхом, чтобы обеспечить детей необходимым. Так они живут годами. Однажды она узнает о секрете мужа. Следующий шаг – собрать вещи и уехать с детьми к маме. Она даже не дает супругу шанс объясниться, не отвечает на звонки, а видя на улице, игнорирует.

Что делать, если вы скрываете доходы? Ответ разочаровывающе прост – не скрывать. Герои нашей истории уже не смогут решить проблему – обида слишком сильна. Но если скрытный партнер не дошел до этой точки, лучше рассказать об утаиваемых доходах. В зависимости от размера вины второй половине может быть просто без разницы, или она позлится и простит.

- «Твоя зарплата больше моей»

Эту проблему мы разобьем на две части.

1. Зависть

Когда зарплата мужчины больше зарплаты женщины, это кажется нормальным. Но если зарплата жены больше доходов мужа, это сильно бьет по самооценке последнего. Что делать в такой ситуации?

Есть два варианта: мужу найти другую, более высокооплачиваемую работу, второй – смириться, как в итоге поступил вспыльчивый, но отходчивый Гоша из киноленты «Москва слезами не верит».

Часто женщины с более высоким доходом стараются не упоминать об этом или вообще притвориться, что их доход равен. Этот вариант, конечно, тоже может сработать, но, если проблема есть, то нужно ее решать, а не притворяться, будто все в порядке.

2. Насилие

Если у вас отнимают деньги без вашего разрешения; если вас полностью обеспечивают, не давая возможности зарабатывать и попрекают этим; если вам просто не дают работать, заставляя заниматься домашними делами, потому что вы женщина, и так «правильно», ответ один – уходить.

Насилие – это насилие, в любой форме. И если человек позволяет себе такое, вряд ли у ваших отношений есть светлое будущее.

- Ничего не обсуждать

В отношениях нужно быть открытым для диалога, нужно уметь правильно спорить (адекватно приводить аргументы, не переходя на личности и решая вопрос) и идти на компромисс. Даже если вы приучены решать проблемы самостоятельно, не стоит этого делать. Вторая половинка всегда может помочь – и морально, и финансово.

Влюбляясь, мы готовы свернуть все горы на свете. В крови бушуют гормоны, сердце стучит от адреналина, а мозг практически тупеет (и тому есть научное подтверждение). Но спустя время наваждение проходит. И наступает разочарование. Тогда люди оказываются на распутье: кто-то уходит, кто-то молча терпит, а кто-то выбирает…любить.

Как сказал известный философ: «Настоящая любовь – это выбор». И он прав, ведь только благодаря любви, которую два взрослых человека выбрали сами, они могут построить крепкую семью: вырастить счастливых детей, построить уютный дом и достичь небывалых высот в карьере.

Взаимопонимания вам!