Ошибки в Учетной политике для ОС

Содержание

- Ошибки в Учетной политике для ОС

- Ошибки в Учетной политике для НМА

- Ошибки в Учетной политике для материалов

- Ошибки в Учетной политике для товаров

- Ошибки в Учетной политике для готовой продукции

- Ошибки в Учетной политике для финансовых вложений

- Ошибки в Учетной политике для займов и кредитов

- Ошибки в Учетной политике для доходов и расходов

- Ошибки в Учетной политике для резервов по сомнительным долгам

Ошибки в Учетной политике для ОС

Ошибки:

- если применяется спец.коэффициент для начисления амортизации в НУ, он должен быть указан в УП по НУ;

- в печатном бланке 1С не указывается – редактировать вручную;

- при нелинейном способе начисления амортизации – использовать стандартный способ принятия ОС к учету;

- оприходование ОС — с помощью документа Поступление (акт, накладная) вид операции Оборудование;

- ввод в эксплуатацию ОС — с помощью документа Принятие к учету ОС.

Ограничения для упрощенного способа:

- ввод в эксплуатацию осуществляется одновременно с поступлением;

- не требуется монтаж;

- не требуется отражать дополнительные расходы;

- в БУ используется линейный способ начисления амортизации;

- параметры начисления амортизации для НУ и БУ одинаковые (срок полезного использования, первоначальная стоимость);

- амортизационная премия не начисляется по НУ;

- отсутствует специальный коэффициент для амортизации по НУ;

- не нужно указывать номер ГТД, т.е. ОС не импортного производства;

- если применяется инвестиционный вычет в НУ:

- проверить право применения инвест. вычета в регионе;

- в 1С данные операции не автоматизированы — инвест. вычет указывается вручную в декларации в Приложении №7;

- если начисляется амортизационная премия, то можно:

- прописать критерии ОС, по которым она начисляется, например группы ОС;

- в печатном бланке 1С указывается четко, как в НУ РФ – редактировать вручную;

- если в УП указано проведение переоценки, то она должна проводиться ежегодно.

См. также:

- Учетная политика по бухгалтерскому учету ОС

- Учетная политика по налоговому учету ОС

- Учетная политика по учету ОС

- Учетная политика ОС по БУ

- Учетная политика ОС по НУ

- Функциональность: ОС и НМА

- Настройка учетной политики по НУ в 1С: Налог на прибыль

- Варианты поступления ОС

- Приобретение основного средства: автомобиль

Ошибки в Учетной политике для НМА

- самое главное — правильно классифицировать актив;

- изменение фактической стоимости НМА может быть лишь в случае переоценки или обесценения (п. 16 ПБУ 14/2007);

- проводить переоценку НМА или нет – необходимо прописать в УП;

- про проверку на обесценение НМА не нужно указывать в УП. Процедура обесценения проводится в соответствии с МСФО (IAS) 36 «Обесценение активов» — сравнивается балансовая стоимость с возмещаемой и убыток в БУ отражается по Дт 91.02;

- в НУ стоимость НМА не меняется, т.е. нет обесценения и переоценки НМА.

См. также:

- Учетная политика по учету НМА

- Функциональность: ОС и НМА

- Настройка учетной политики по НУ в 1С: Налог на прибыль

- Приобретение и принятие к учету нематериального актива (исключительное право)

Ошибки в Учетной политике для материалов

- аккуратно с упрощенными способами учета материалов – не автоматизировано в 1С:

- если по УП в БУ установлен упрощенный способ, то для НУ нельзя установить такие правила по НК РФ;

- в НУ все фактические расходы на приобретение включаются в стоимость материалов:

- транспортные расходы сторонних перевозчиков по доставке материалов должны включаться в их стоимость;

- многие отражают такие расходы отдельным документом Поступление (акты, накладные) и относят в состав текущих расходов — ошибка.

См. также:

- Конструктор учетной политики

- Учетная политика по учету материалов

- Настройка учетной политики по НУ (УСН)

- Настройка учетной политики по НУ в 1С: Налог на прибыль

- Настройка функциональности в 1С: Запасы

- Учетная политика в 1С 8.3 Бухгалтерия 3.0

- Типовая схема приобретения материалов в 1С

- Поступление спецодежды и передача ее в эксплуатацию

Ошибки в Учетной политике для товаров

- аккуратно с упрощенными способами учета товаров – не автоматизировано в 1С:

- если по УП в БУ установлен упрощенный способ, то для НУ налог на прибыль по НК РФ нельзя установить такие правила;

- аккуратно с установлением учета товаров в рознице по продажной стоимости:

- в НУ оценка стоимости товаров всегда осуществляется по стоимости их приобретения (ст. 268 НК РФ, ст. 320 НК РФ);

- способ учета товаров с помощью счета 15 и 16 — не автоматизирован в 1С;

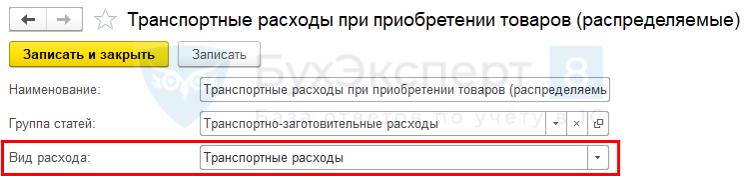

- большая путаница с учетом ТЗР, связанных с приобретением товаров:

- если в УП утвержден способ «ТЗР учитываются на счете 44 «Расходы на продажу» и списываются на финансовый результат в конце месяца по формуле Среднего процента (формулу определить)», то для учета расходов используется статья:

См. также:

- Учетная политика по учету товаров

- Настройка учетной политики по НУ (УСН)

- Настройка функциональности в 1С: Запасы

- Учетная политика в 1С 8.3 Бухгалтерия 3.0

- 1С: Типовая схема приобретения товаров в оптовой торговле

- Приобретение товаров с доставкой, учитываемой отдельно

- Приобретение товаров у обособленного подразделения с расходами на доставку, которые включаются в их стоимость

Ошибки в Учетной политике для готовой продукции

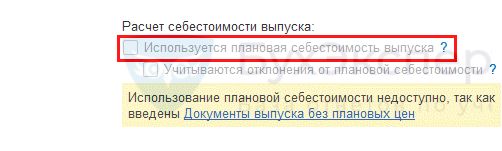

Если в 1С перешли на учет готовой продукции без плановой стоимости:

лучше указать в УП про промежуточный расчет себестоимости продукции:

См. также:

- Конструктор учетной политики

- Учетная политика по учету готовой продукции

- Варианты выпуска продукции

- Функциональность: Производство

- Учетная политика в 1С 8.3 Бухгалтерия 3.0

- Выпуск продукции без плановых цен без спецификации (с субконто Продукция)

- Выпуск продукции по плановым ценам по спецификации (без субконто Продукция)

Ошибки в Учетной политике для финансовых вложений

- учет финансовых вложений нормально не автоматизировано в 1С, поэтому необходимо операции осуществлять вручную;

- ошибка: в составе финансовых вложениях признают выданные беспроцентные займы.

См. также:

- Учетная политика по учету финансовых вложений

Ошибки в Учетной политике для займов и кредитов

- проценты по полученным займам и кредитам всегда включаются:

- в БУ – в прочие расходы (Дт 91.02);

- в НУ – во внереализационные расходы (Дт 91.02);

- единственное исключение в БУ — проценты на приобретение инвестиционного актива должны включаться в его стоимость (только МП могут этого не делать, если так пропишут в УП).

См. также:

- Учетная политика по учету процентов по займам и кредитам

- Что нужно сделать, чтобы при получении займа автоматически проставлялся счет 66, а не 67?

- Займы полученные

- Материалы, приобретенные по кредиту

- ОС, приобретенные по кредиту

- Финансовая помощь от учредителя

- В чем разница между займом учредителя и финансовой помощью?

Ошибки в Учетной политике для доходов и расходов

- необходимо правильно классифицировать прямые и косвенные расходы в БУ и НУ;

- «новые» настройки для прямых расходов по НУ — не забывать добавлять в настройку по УП — гиперссылка Методы определения прямых расходов производства в НУ, при этом:

- перечень прямых расходов должен применяться не менее 2-х налоговых периодов (ст. 319 НК РФ);

- на конец месяца остатка по счету 25 и 26 не должно быть;

- может быть остаток по счету 44, если есть распределяемые ТЗР.

См. также:

- Учетная политика по учету доходов и расходов

- Настройка учетной политики по НУ (УСН)

- Настройка учетной политики по НУ в 1С: Налог на прибыль

- Учетная политика в 1С 8.3 Бухгалтерия 3.0

- Учетная политика по БУ: Распределение косвенных расходов

- Реализация работ

- Оказание услуг со списанием прямых затрат

- Реализация продукции

Ошибки в Учетной политике для резервов по сомнительным долгам

- ошибка: механизм создания резервов в БУ не может совпадать с механизмом для НУ, установленным НК РФ, т.к. разные цели создания резерва:

- создание резерва для БУ в 1С — вручную;

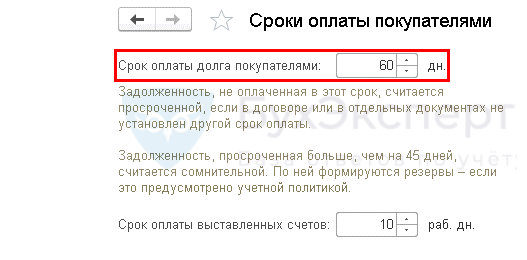

- для автоматического создания резерва в 1С не учитывается срок оплаты, установленный в документе Реализация (акт, накладная). 1С «видит» количество дней просрочки оплаты исходя из:

- срока оплаты, установленного по конкретному договору;

- общего срока оплаты, установленного в параметрах учета.

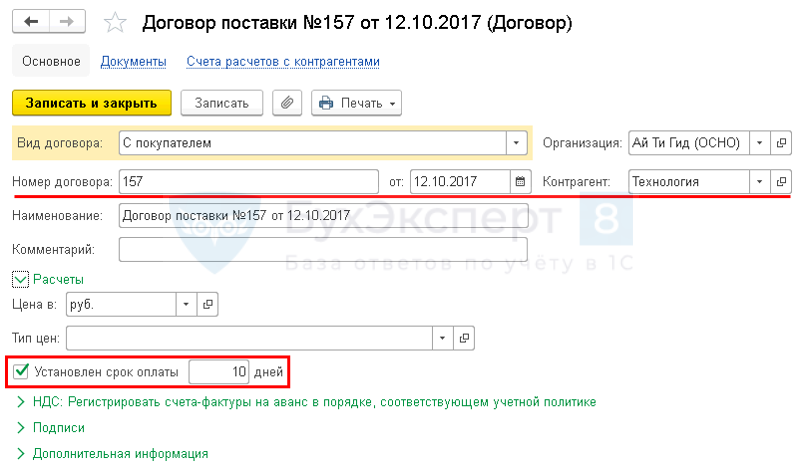

Резерв по сомнительным долгам не может превышать 10 % от выручки за предыдущий налоговый период или 10 % от выручки за текущий отчетный период, определяемой в соответствии со ст. 249 НК РФ (изменения в пп. 4 п. 3 ст. 266 НК РФ).

Администрирование – Настройки программы – Параметры учета – Сроки оплаты покупателями

Для каждого договора с покупателем можно установить свой срок оплаты:

См. также:

- Учетная политика по учету резервов по сомнительным долгам

- Пример Методики по созданию резервов по сомнительным долгам

- Настройка учетной политики по НУ в 1С: Налог на прибыль

- Учетная политика в 1С 8.3 Бухгалтерия 3.0

- Списание безнадежного долга, не вошедшего в резерв в НУ, за счет резерва

- Настройка сроков оплаты для поставщиков и покупателей

- [25.03.2020 запись] Учетная политика в 1С на 2020 г.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

СГС «Учетная политика, оценочные значения и ошибки» подлежит применению с 1 января 2019 года и устанавливает единые:

- требования к формированию, утверждению и изменению учетной политики;

- правила отражения в бухгалтерской (финансовой) отчетности:

а) последствий изменения учетной политики;

б) оценочных значений;

в) исправлений ошибок.

Методические рекомендации по применению СГС «Учетная политика, оценочные значения и ошибки» доведены Письмом Минфина России от 31.08.2018 № 02-06-07/62480. Обзор данных методических рекомендаций рассмотрим в данной статье.

Учетная политика

Учетная политика — это совокупность способов (конкретных принципов, методов, процедур, правил) ведения бухгалтерского учета, подготовки и представления бухгалтерской (финансовой) отчетности.

Учетная политика формируется посредством принятия документов учетной политики. При этом выбор формы оформления вида правовых актов (приказ, приказы, распоряжения, постановления, порядок и т.д.), а также способ их издания (утверждения) — грифом «Утверждено» либо принятием отдельного акта, находится в компетенции субъекта учета.

При этом допустимо формирование учетной политики:

- посредством принятия единого правового акта, включающего всю совокупность способов ведения учета;

- посредством принятия отдельных правовых актов, либо включением в отдельные правовые акты.

Что обязательно должно быть утверждено в составе учетной политики?

Пунктом 9 СГС «Учетная политика, оценочные значения и ошибки», Инструкцией № 157н и СГС «Концептуальные основы» установлено, что в составе учетной политики обязательно утверждаются:

- методы оценки объектов бухгалтерского учета, порядок признания (постановки на учет) и прекращения признания (выбытия из учета) объектов бухгалтерского учета, и (или) раскрытия информации о них в бухгалтерской (финансовой) отчетности в соответствии с нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности;

- Рабочий план счетов бухгалтерского учета, содержащий применяемые счета бухгалтерского учета для ведения синтетического и аналитического учета (номера счетов бухгалтерского учета) либо коды счетов бухгалтерского учета и правила формирования номера счета бухгалтерского учета;

- порядок проведения инвентаризации активов, имущества, учитываемого на забалансовых счетах, обязательств, иных объектов бухгалтерского учета;

- формы первичных (сводных) учетных документов, регистров бухгалтерского учета, иных документов бухгалтерского учета, применяемых для оформления фактов хозяйственной жизни, ведения бухгалтерского учета, по которым законодательством Российской Федерации не предусмотрены обязательные для их оформления формы документов;

- правила документооборота и технология обработки учетной информации, в том числе порядок и сроки передачи первичных (сводных) учетных документов для отражения в бухгалтерском учете в соответствии с утвержденным графиком документооборота и (или) порядком взаимодействия структурных подразделений и (или) лиц, ответственных за оформление фактов хозяйственной жизни, по предоставлению первичных учетных документов для ведения бухгалтерского учета;

- правила документооборота, в том числе порядок и сроки передачи первичных (сводных) учетных документов для отражения их в бухгалтерском учете в соответствии с утвержденным графиком документооборота, технология обработки (представления (обмена) учетной информации при условии ведения бухгалтерского учета и (или) составления бухгалтерской (финансовой) отчетности централизованной бухгалтерией);

- порядок организации и обеспечения (осуществления) внутреннего контроля;

- порядок признания в бухгалтерском учете и раскрытия в бухгалтерской (финансовой) отчетности событий после отчетной даты;

- иные способы ведения бухгалтерского учета, необходимые для организации ведения бухгалтерского учета и формирования бухгалтерской (финансовой) отчетности субъектом учета.

Если нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности, предусмотрен выбор методов ведения бухгалтерского учета, то учреждению также необходимо выбрать такой метод и установить его в рамках своей учетной политики (например, метод начисления амортизации, метод определения справедливой стоимости и т.д.).

Что в составе учетной политики не утверждается?

Документы учетной политики не должны содержать положения, дублирующие положения нормативных правовых актов, регулирующих ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности. То есть они не должны содержать методы, правила, способы ведения бухгалтерского учета, однозначно установленные нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности. Примером таких положений может являться то, что при ведении бухгалтерского учета объектов бухгалтерского учета применяется метод начисления; основные средства стоимостью до 10000 рублей включительно, за исключением объектов библиотечного фонда, списывается с балансового учета с одновременным отражением объектов на забалансовом счете 21 и т. д.

Когда положения учетной политики могут быть изменены?

При организации ведения бухгалтерского учета и подготовки бухгалтерской (финансовой) отчетности предполагается, что однажды принятые учетные принципы не будут меняться, а однотипные факты хозяйственной жизни будут учитываться одинаковыми методами.

Вместе с тем, в определенных случаях положения учетной политики могут изменяться. К таким случаям относятся:

- изменение требований, установленных законодательством Российской Федерации о бухгалтерском учете, федеральными и (или) отраслевыми стандартами;

- разработка или выбор нового способа ведения бухгалтерского учета, при котором повышается качество информации об объекте бухгалтерского учета;

- существенное изменение условий деятельности экономического субъекта.

Как правило, изменение учетной политики производится с начала отчетного года, если иное не обусловлено причиной такого изменения.

Однако, ее изменение возможно и в течение года. Если такое изменение не связанно с изменением законодательства Российской Федерации о бухгалтерском учете, федеральных и (или) отраслевых стандартов, принятием и (или) изменением нормативных правовых актов, регулирующих ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности, изменение положений учетной политики производится по согласованию с учредителем и с финансовым органом соответствующего публично-правового образования.

Что не считается изменением учетной политики?

Изменением учетной политики не считается:

1) применение правила (способа) организации и ведения бухгалтерского учета для отражения фактов хозяйственной жизни, которые отличны по существу от фактов хозяйственной жизни, имевших место ранее.

Например, не будет считаться изменением учетной политики:

- установление субъектом учета особенностей отражения в бухгалтерском учете на счетах бухгалтерского учета Рабочего плана счетов (включая дополнительную аналитику):

— операций по выплате заработной платы в безналичной форме расчетов в рамках реализации «зарплатных проектов», при условии, что ранее выплата заработной платы осуществлялась наличными деньгами (через кассу);

— операций по приобретению оборудования на условиях рассрочки платежа и перехода права владения таким имуществом по факту полной оплаты по договору, либо на условиях предоставления залога в виде имущества учреждения;

— объектов учета, возникающих при реализации договора концессии, предусматривающего передачу помимо объектов недвижимого имущества (по ранее имевшей место практике), объекты движимого имущества; - изменение графика документооборота, а также введение особенностей формирования первичных учетных документов и регистров бухгалтерского учета, при переходе на электронный документооборот;

2) утверждение нового правила (способа) организации и ведения бухгалтерского учета для отражения фактов хозяйственной жизни, которые возникли в деятельности субъекта учета впервые.

Например, у субъекта учета возникла новая функция его деятельности (новый вид деятельности).

Способы изменения учетной политики

Существует 2 варианта изменения учетной политики:

- Перспективное применение измененной учетной политики — применение измененной учетной политики к фактам хозяйственной жизни, возникающим после даты соответствующего изменения учетной политики.

- Ретроспективное применение измененной учетной политики — применение измененной учетной политики к фактам хозяйственной жизни таким образом, как если бы измененная учетная политика применялась с момента возникновения соответствующего факта хозяйственной жизни. Ретроспективное применение измененной учетной политики выполняется путем корректировки сравнительных показателей бухгалтерской (финансовой) отчетности за предшествующий год (годы).

Последствия изменения учетной политики

Последствия изменения учетной политики, связанного с изменением законодательства Российской Федерации о бухгалтерском учете, отражаются в учете и отчетности согласно положениям нормативных правовых актов, регулирующих ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности.

Например, введение в действие СГС «Основные средства» предусматривает внесение изменений в документы учетной политики по методам амортизации. При этом переходными положениями СГС «Основные средства» предусмотрено, что сравнительная информация по объектам основных средств (сопоставимые показатели отчетности по объему начисленной амортизации) за годы, предшествующие первому применению СГС «Основные средства», не пересчитываются.

Если же нормативными правовыми актами не определяются требования по отражению последствий изменения учетной политики, то последствия ее изменений отражаются в отчетности путем ретроспективного применения измененной учетной политики (посредством отражения в бухгалтерской (финансовой) отчетности сопоставимых показателей отчетов за предыдущие года, пересчитанных с учетом изменения учетной политики).

При ретроспективном применении измененной учетной политики входящие остатки на начало отчетного периода бухгалтерского баланса подлежат корректировке по строкам, отражающим соответствующие показатели, и по строке 0 401 30 000. Указанные изменения показателей баланса дополнительно отражаются в форме 0503173 (0503773) (по соответствующим строкам) с указанием причин изменений – «пересчитано» ввиду изменения учетной политики.

Ретроспективное применение измененной учетной политики не представляется возможным, если оценка в денежном измерении (стоимостном выражении) последствий такого изменения:

- не может быть произведена, в связи с недостаточностью (отсутствием) информации за соответствующий предшествующий год;

- требует использования оценочных значений, основанных на информации, которая не была доступна на дату представления бухгалтерской (финансовой) отчетности за предшествующий год.

В отношении последствий изменения учетной политики обязательному раскрытию подлежит следующая информация:

- обоснование изменения учетной политики;

- содержание изменения учетной политики;

- порядок отражения последствий изменения учетной политики в отчетности, включая указание на обстоятельства, в связи с которыми применяется выбранный способ ведения бухгалтерского учета, и дату, начиная с которой он применяется в связи с изменением учетной политики.

Раскрытие указанной информации осуществляется в Пояснительной записке (ф. 0503160, ф. 0503760).

Оценочное значение

Под оценочным значением понимается рассчитанное или приблизительно определенное значение какого-либо показателя, необходимого для ведения бухгалтерского учета и (или) отражаемого в бухгалтерской (финансовой) отчетности, при отсутствии точного способа его определения (пункт 6 СГС «Учетная политика, оценочные значения и ошибки»).

К оценочным значениям относятся:

- сроки полезного использования объектов основных средств, нематериальных активов, прав пользования активами (в том числе условно определенные по договорам аренды с неопределенным сроком аренды);

- величины оценочных резервов (например, резервов на предстоящую оплату отпусков, включая платежи на обязательное социальное страхование; резервов предстоящей оплаты по требованию покупателей гарантийного ремонта, текущего обслуживания в случаях, предусмотренных договором поставки);

- величины амортизационных отчислений;

- величины стоимости нефинансовых активов в случаях, предусмотренных стандартами бухгалтерского учета для организаций государственного сектора (например, стоимостные значения справедливых стоимостей нефинансовых активов);

- иные значения показателей, необходимых для ведения учета и (или) отражаемых в отчетности, рассчитываемые или приблизительно (оценочно) определяемые на основе экспертных заключений (профессиональных суждений) при отсутствии точного способа их определения (расчетная оценка).

Оценочные значения (оценки) должны быть в обязательном порядке документально подтверждены расчетом, прогнозом, оценочным экспертным суждением (в частности, заключением оценщика, решением комиссии по поступлению и выбытию нефинансовых активов) и т.д.

Корректировка (изменение метода) оценочных значений

Пересмотр (корректировка) оценочных значений, отраженных в бухгалтерском учете, не является исправлением ошибки и изменением учетной политики. Информация о таких корректировках не подлежит раскрытию в бухгалтерской (финансовой) отчетности.

Например, резерв по реорганизации (в части оплаты выходного пособия) может быть уточнен (пересчитаны значения ожидаемых выплат) в связи с появившимися новыми обстоятельствами — сокращением сотрудников, изъявивших желание продолжить работу на новых условиях оплаты труда.

Изменение оценочного значения отражается в бухгалтерской (финансовой) отчетности перспективно. Перспективное признание результатов изменения оценочного значения и отражение их в отчетности осуществляется:

- в отчетном периоде, в котором произошло изменение, если такое изменение влияет на показатели отчетности только данного отчетного периода;

- в периоде, в котором произошло изменение и в будущих отчетных периодах, на которые указанное изменение оказывает влияние.

Обратите внимание, изменение метода определения (расчета) оценочного значения является изменением учетной политики, и подлежит раскрытию в отчетности путем ретроспективного применения измененной учетной политики.

Например, в 2018 году для определения оценочного значения поступившего в результате дарения объекта нефинансового актива (его справедливой стоимости) применялся метод амортизационной стоимости замещения, а с 01.01.2019 внесено изменение в учетную политику, предусматривающее определение справедливой стоимости поступивших в результате дарения объектов нефинансовых активов по методу рыночных цен.

Исправление ошибок в бухгалтерской (финансовой) отчетности

Ошибкой в бухгалтерской (финансовой) отчетности считается пропуск и (или) искажение, возникшее при ведении учета и (или) формировании отчетности в результате неправильного использования или неиспользования информации о фактах хозяйственной жизни отчетного периода, которая была доступна на дату подписания отчетности.

Ошибка отчетного периода классифицируется в зависимости от периода, в котором она была допущена:

- ошибка отчетного года — ошибка допущена в периоде (в году), за который субъект учета не сформировал отчетность (промежуточную или годовую), либо в периоде, за который годовая отчетность сформирована, но не утверждена;

- ошибка прошлых лет — ошибка допущена в периоде, за который годовая отчетность утверждена.

Как исправить ошибку отчетного года?

Исправление ошибки отчетного года осуществляется в зависимости от периода ее обнаружения дополнительной бухгалтерской записью либо бухгалтерской записью способом «Красное сторно» и дополнительной бухгалтерской записью.

При этом формирование отчетности с учетом выявленных ошибок осуществляется:

- по решению субъекта учета — при выявлении по результатам осуществления внутреннего контроля после подписания отчетности, но до предельной даты ее представления;

- по решению уполномоченного органа — при выявлении по результатам камеральной проверки отчетности после предельной даты ее представления, но до даты ее принятия уполномоченным органом (исходя из существенности ошибки, повлиявшей на достоверность отчетности);

- по решению уполномоченного органа — при выявлении по результатам осуществления внутреннего финансового контроля, внешнего финансового контроля, а также внутреннего контроля или внутреннего финансового аудита после даты принятия отчетности, но до даты ее утверждения (исходя из существенности ошибки, повлиявшей на достоверность отчетности).

В этих случаях записи по счетам бухгалтерского учета отражаются последней отчетной датой отчетного периода и (или) путем формирования отчетности, содержащей уточненные показатели с учетом выявленных и исправленных ошибок.

Как исправить ошибку прошлых лет?

Ошибка прошлых лет, допущенная при ведении бухгалтерского учета, исправляется в бухгалтерском учете дополнительной бухгалтерской записью либо бухгалтерской записью способом «Красное сторно» и дополнительной бухгалтерской записью в период (на дату) обнаружения ошибки с применением спецсчетов (0 304 86 000, 0 304 96 000, 0 304 84 000, 0 304 94 000, 0 401 18 000, 0 401 19 000, 0 401 28 000, 0 401 29 000) и ретроспективного пересчета бухгалтерской (финансовой) отчетности.

Ретроспективный пересчет бухгалтерской (финансовой) отчетности — исправление ошибки предшествующего года (годов) путем корректировки сравнительных показателей отчетности за предшествующий год (годы) таким образом, как если бы ошибка не была допущена.

Корректировке подлежат сравнительные показатели, раскрываемые в отчетности за отчетный год, начиная с того предшествующего года, в котором была допущена ошибка, за исключением случаев, когда осуществление такой корректировки не представляется возможным. Скорректированные сравнительные показатели предшествующего года (годов) приводятся в отчетности отчетного года обособленно с отметкой «Пересчитано».

К сравнительным показателям относятся, в частности: показатели на начало отчетного периода (начало года, предшествующего отчетному периоду (году), показатели на конец отчетного периода (месяца, квартала, полугодия, 9 месяцев) года, предшествующего отчетному периоду (году), обороты по показателям за отчетный период года, предшествующего отчетному периоду (году).

Пример исправления ошибки прошлых лет:

В отчетном периоде (в сентябре 2019 года) субъектом учета (казенным учреждением) обнаружена ошибка, допущенная в 2018 году, — расходы по текущему ремонту здания в сумме 1 200 000 руб. ошибочно отнесены на увеличение стоимости здания и отражены следующими бухгалтерскими записями (в 2018 году):

- Дт 1 106 11 310 Кт 1 302 25 730 — 1 200 000,00

- Дт 1 101 12 310 Кт 1 106 11 310 — 1 200 000,00;

за 2018 год начисленная сумма амортизации отражена:

- Дт 1 401 20 271 Кт 1 104 12 411 — 3 000,00.

В бюджетном учете (по дате обнаружения ошибки прошлых лет — сентябрь 2019 год) исправительные корреспонденции отражаются следующими бухгалтерскими записями:

- Дт 1 101 12 310 Кт 1 304 86 731 — 1 200 000,00 «Красное сторно»;

- Дт 1 304 86 831 Кт 1 106 11 310 — 1 200 000,00 «Красное сторно»;

- Дт 1 106 11 310 Кт 1 304 86 731 — 1 200 000,00 «Красное сторно»;

- Дт 1 401 28 271 Кт 1 104 12 411 — 3 000,00 «Красное сторно»;

- Дт 1 401 28 225 Кт 1 304 86 731 — 1 200 000,00.

Исправительные операции отражаются в отдельном регистре — Журнале по прочим операциям (ф. 0504071) с признаком «Исправление ошибок прошлых лет».

При этом показатели отчетности на начало отчетного периода (в любых формах отчетности) отражаются с учетом их корректировок по исправительным записям, выявленных ошибок прошлых лет. Входящие остатки корректируются по строке 0 401 30 000, а также по строкам, отражающим значения скорректированных в результате исправления ошибок прошлых лет статей бухгалтерской (финансовой) отчетности.

Опубликовано 29.10.2018

Учетная политика: основные ошибки при составлении

«Бюджетные учреждения: ревизии и проверки финансово-хозяйственной деятельности», 2008, N 11

Учетная политика всегда была объектом повышенного внимания контролирующих органов. Любая проверка организации начинается с изучения учредительных документов, бухгалтерского и налогового учета. Являясь документом для внутреннего использования и практическим руководством для всех сотрудников бухгалтерии, учетная политика имеет большое значение и для внешних пользователей. В частности, при принятии решений арбитражные суды ориентируются на способы учета, закрепленные в ней. Четко и грамотно сформированная учетная политика считается показателем высокой бухгалтерской квалификации. В данной статье раскрыты основные моменты составления учетной политики, а также типичные ошибки, допускаемые учреждением при этом.

Формирование учетной политики — не право, а обязанность!

Ошибка! Среди бюджетных учреждений бытует такое мнение: поскольку п. 2 Инструкции N 25н определено, что государственная учетная политика реализуется через настоящий нормативный акт, организации, руководствуясь им, вправе не формировать свой внутренний локальный акт, то есть не составлять учетную политику.

Что говорит законодательство? Бухгалтерский учет в организациях осуществляется в соответствии с Федеральным законом от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» (далее — Закон «О бухгалтерском учете»). Пункт 3 ст. 5 данного Закона гласит, что организации, руководствуясь законодательством РФ о бухгалтерском учете, нормативными актами органов, регулирующих бухгалтерский учет, самостоятельно формируют свою учетную политику, исходя из своей структуры, отрасли и других особенностей деятельности. Ответственность за формирование учетной политики, ведение бюджетного учета, своевременное представление полной и достоверной бухгалтерской отчетности несет главный бухгалтер учреждения (п. 2 ст. 7 Закона «О бухгалтерском учете»).

Пунктом 1 ст. 4 названного Закона установлено, что данный Федеральный закон подлежит применению всеми организациями, находящимися на территории РФ. Для бюджетных учреждений данным нормативным актом исключений не предусмотрено, поэтому им следует руководствоваться правилами составления учетной политики, закрепленными в ст. 6 Закона «О бухгалтерском учете».

Отдельно хочется обратить внимание на те бюджетные учреждения, которые осуществляют приносящую доход деятельность. В соответствии со ст. 41 БК РФ доходы от платных услуг, оказываемых бюджетными организациями, учитываются в составе неналоговых доходов бюджета после уплаты налогов и сборов, предусмотренных налоговым законодательством. Таким образом, у учреждения возникает обязанность уплачивать налог на прибыль, а следовательно, вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения (ст. 23 НК РФ). Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике, утверждаемой соответствующим приказом (распоряжением) руководителя (ст. 313 НК РФ). Согласно п. 2 ст. 11 НК РФ учетная политика для целей налогообложения — это выбранная налогоплательщиком совокупность допускаемых НК РФ способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика. Как следует из приведенного определения, в учетной политике должны найти отражение все используемые налогоплательщиком при исчислении налогов способы (методы) расчета показателей финансово-хозяйственной деятельности. Согласно п. 7 ст. 3 НК РФ все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика. Следовательно, в тех случаях, когда законодательство содержит пробелы, налогоплательщик для формирования полной учетной политики в целях правильного и достоверного исчисления налогов вправе самостоятельно разработать методику того или иного расчета, закрепив ее в приказе об учетной политике для целей налогообложения.

Вывод! Действующее законодательство обязывает бюджетное учреждение составлять учетную политику в целях ведения как бухгалтерского, так и налогового учета.

Какие основные задачи должна решать учетная политика?

Ошибка! Опыт проверок показывает, что главные бухгалтеры чаще всего разрабатывают учетную политику для проформы, используя готовые шаблоны, размещенные в Интернете. Такой подход крайне ошибочен. Ни одна типовая форма, как бы хорошо она ни была разработана, не может учесть всех особенностей каждого учреждения и организации. Это является одной из причин, по которым такие формы законодательно не утверждены.

Вывод! Утвержденная учетная политика работает гораздо эффективнее, если она разработана детально и решает следующие задачи:

- выбор одного из нескольких взаимоисключающих вариантов учета, предусмотренных законодательством;

- отказ от метода учета по умолчанию, если налогоплательщик хочет воспользоваться альтернативным вариантом, предусмотренным налоговым законодательством;

- сближение бухгалтерского и налогового учета и, соответственно, уменьшение объема работы бухгалтера;

- минимизация ожидаемых (прогнозируемых) налогов.

В чем заключаются основные правила формирования учетной политики?

Ошибка! Бытует мнение о том, что учетную политику можно изменять каждый год. Эта ошибка является следствием не всегда правильного толкования норм отдельных правовых актов. Рассмотрим их более внимательно.

Что говорит законодательство? В соответствии с Законом «О бухгалтерском учете» не нужно забывать о следующих правилах формирования учетной политики:

- принятая организацией учетная политика утверждается приказом или распоряжением лица, ответственного за организацию и состояние бухгалтерского учета (п. 3 ст. 6);

- принятая организацией учетная политика применяется последовательно из года в год (п. 4 ст. 6);

- изменение учетной политики может производиться в случаях изменения законодательства РФ или нормативных актов органов, осуществляющих регулирование бухгалтерского учета, разработки организацией новых способов ведения бухгалтерского учета или существенного изменения условий ее деятельности (п. 4 ст. 6);

- в целях обеспечения сопоставимости данных бухгалтерского учета изменения учетной политики должны вводиться с начала финансового года (п. 4 ст. 6);

- в пояснительной записке к бухгалтерской отчетности организация объявляет об изменениях в своей учетной политике на следующий отчетный год (п. 4 ст. 13).

Вывод! Во-первых, учетную политику для целей бухгалтерского учета организации принимают один раз «на века» и применяют последовательно из года в год, ее не нужно утверждать каждый год, она изменяется в строго определенных случаях. Такая возможность была, когда бюджетные учреждения переходили с Инструкции N 70н на Инструкцию N 25н, а в более ранних периодах в связи с отменой Инструкции N 107н. Кроме того, право изменить учетную политику появляется и при изменении условий деятельности бюджетного учреждения, например при получении разрешения на осуществление новых видов деятельности. Право изменить учетную политику в целях налогового учета возникает у налогоплательщика, если меняется порядок учета отдельных хозяйственных операций и (или) объектов в целях налогообложения в случае изменения законодательства о налогах и сборах или применяемых методов учета (ст. 313 НК РФ).

Во-вторых, решение о внесении изменений в учетную политику при изменении применяемых методов учета принимается с начала финансового года (в целях бухучета) и нового налогового периода (в целях налогового учета), а при изменении норм законодательства не ранее чем с момента вступления в силу этих изменений (ст. 6 Закона «О бухгалтерском учете», ст. 313 НК РФ).

В-третьих, приказ о внесении изменений в налоговую учетную политику утверждается последним рабочим днем текущего года, то есть изменения, которые будут действовать в 2009 г., должны быть внесены не позднее 31 декабря 2008 г. При этом не нужно переписывать всю учетную политику, достаточно изменить конкретный раздел или приложение.

Примечание. Учетная политика утверждается и применяется по учреждению в целом, то есть филиалы не могут иметь учетную политику, отличную от принятой в головном отделении бюджетного учреждения.

Если исходить из требований Закона «О бухгалтерском учете», то учетная политика должна включать два раздела: организационный и методический, последний, в свою очередь, состоит из двух подразделов.

Организационный раздел учетной политики

В данном разделе необходимо отразить:

- Способ организации бухгалтерского учета в учреждении. В соответствии с п. 2 ст. 6 Закона «О бухгалтерском учете» руководители организаций в зависимости от объема учетной работы могут:

а) учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером;

б) ввести в штат должность бухгалтера;

в) передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту;

г) вести бухгалтерский учет лично.

Поэтому в данном разделе нужно отразить один из вышеуказанных видов организации бухгалтерской службы. В приложение к учетной политике необходимо включить примерное положение о бухгалтерии (или централизованной бухгалтерии). В нем следует указать место бухгалтерской службы в системе управления организацией, полномочия главного бухгалтера, структуру бухгалтерии, выполняемые ею функции с распределением участков работы.

Для централизованной бухгалтерии крайне важно определить порядок взаимоотношений с обслуживаемыми учреждениями.

Ошибка! Одной из проблем в организации работы бухгалтерской службы является некоторая расплывчатость функций отдельных ее работников, что приводит к различным нарушениям в производстве учетного процесса, сложности оценки трудового вклада каждого работника, проблемам взаимозаменяемости сотрудников.

Выход из ситуации! Решением данной проблемы является разработка должностных инструкций специалистов бухгалтерии. Согласитесь, когда есть инструкция, в которой указаны конкретные обязанности отдельного работника, ясно, что и с кого спросить.

- Способ организации учета в филиалах. Если у бюджетного учреждения есть филиалы, в этом подразделе следует указать, каким образом в них организована учетная работа.

- График документооборота. Движение первичных документов в бюджетном учете (создание или получение от других предприятий, учреждений, принятие к учету, обработка, передача в архив — документооборот) регламентируется графиком документооборота, составление которого организует главный бухгалтер в соответствии с Положением о документах и документообороте в бухгалтерском учете, утвержденным Минфином СССР 29.07.1983 N 105.

График документооборота может быть оформлен в виде схемы или перечня работ по созданию, проверке и обработке документов, выполняемых каждым подразделением предприятия, учреждения, а также всеми исполнителями, с указанием взаимосвязи документов и сроков выполнения работ. По мнению автора, график документооборота целесообразно отразить в приложении к учетной политике. Пример такого графика в виде перечня работ приведен в Приложении к названному Приказу Минфина.

- Формы первичных документов. Здесь следует указать перечень форм первичных учетных документов и форм, по которым составление документов действующим законодательством не предусмотрено, но они применяются для отражения хозяйственных операций, сроки их составления, а также перечень должностных лиц, ответственных за их оформление и утверждение.

Например, Закон «О бухгалтерском учете» обязывает перед составлением годовой отчетности проводить ежегодную инвентаризацию имущества организации и расчетов. Документом, подтверждающим реальное состояние дебиторской и кредиторской задолженности, является акт сверки расчетов. Его форма законодательно не утверждена, поэтому учреждение может самостоятельно разработать ее и утвердить в качестве отдельного приложения к учетной политике.

Ошибка! Опыт проверок показывает, что учреждение при разработке формы первичного документа не всегда учитывает требования Закона «О бухгалтерском учете». В таких случаях следует придерживаться строго установленных правил!

Что говорит законодательство? В соответствии с п. 2 ст. 9 Закона «О бухгалтерском учете» форма первичного документа должна содержать:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

Правильно составленный первичный документ будет веским доказательством при разрешении конфликтной ситуации в арбитражном суде!

Вывод! Разработанные формы первичных учетных документов с учетом вышеизложенных требований прилагаются к учетной политике. Если у учреждения отсутствует потребность в первичных учетных документах, для которых не предусмотрены типовые формы, в учетной политике необходимо сделать следующую запись: «Организация не применяет первичные учетные документы, для которых не предусмотрены типовые формы».

- Используемый программный комплекс. В этом разделе следует указать характеристики программного продукта, с помощью которого осуществляется бухгалтерский учет в бюджетном учреждении. Напомним, что программа должна работать в соответствии с Инструкцией N 25н и программный продукт должен иметь лицензию.

Примечание. Первичные и сводные учетные документы могут составляться на машинных носителях информации. Однако в данном случае организация обязана распечатывать такие документы на бумажных носителях (а также изготавливать копии) для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством РФ, суда и прокуратуры (п. 7 ст. 9 Закона «О бухгалтерском учете»).

- Перечень должностных лиц, имеющих право подписи первичных учетных документов. Такой перечень утверждается руководителем учреждения по согласованию с главным бухгалтером (п. 3 ст. 9 Закона «О бухгалтерском учете»). Обратите внимание, что в данном разделе следует указывать не фамилии лиц, имеющих право подписи, а их должности: лица могут прекратить трудовую деятельность, а должность в данном учреждении остается.

- Порядок и сроки проведения инвентаризации. В соответствии с Законом «О бухгалтерском учете» проведение инвентаризации обязательно:

- при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности;

- при смене материально ответственных лиц;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации;

- в других случаях, предусмотренных законодательством РФ.

Порядок проведения инвентаризации регламентируется Методическими указаниями по проведению инвентаризации, утвержденными Приказом Минфина России от 13.06.1995 N 49. В соответствии с п. 1.5 данного документа инвентаризация основных средств может проводиться раз в три года, а библиотечных фондов — раз в пять лет. В районах, расположенных на Крайнем Севере, и приравненных к ним местностях инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков. Таким образом, в данном разделе учетной политики бюджетного учреждения необходимо определить периодичность проведения инвентаризации (ежегодно, раз в два года и т.д.) основных средств и библиотечных фондов.

- Структура инвентарного номера. В соответствии с п. 18 Инструкции N 25н основному средству присваивается уникальный инвентарный порядковый номер. Исключение составляют лишь объекты стоимостью до 1000 руб. включительно, а также библиотечный фонд, драгоценности и ювелирные изделия. Поскольку в названном документе не определены правила составления инвентарных номеров, бюджетному учреждению необходимо самостоятельно сформировать их и отразить в учетной политике.

Например, инвентарный номер может формироваться следующим образом:

00 (два знака либо буквенное обозначение) — код подразделения (в зависимости от масштабов учреждения он может быть и больше);

0 — код вида деятельности, в которой используется объект;

000 — код синтетического счета Плана счетов бюджетного учета;

0 — код аналитического счета Плана счетов бюджетного учета;

000…0 — порядковый номер (в зависимости от количества).

Например, компьютер, приобретенный за счет средств от приносящей доход деятельности, находящийся в отделе бухгалтерии головного офиса (ГО) учреждения, будет иметь следующий инвентарный номер — ГО — 2 101 04 — 15.

- Срок, на который выдаются денежные средства под отчет на хозяйственные нужды, их предельный размер и список подотчетных должностей. В соответствии с требованиями п. 11 Порядка ведения кассовых операций в Российской Федерации, утвержденного Решением Совета директоров ЦБ РФ от 22.09.1993 N 40, указанные размер и сроки определяет руководитель учреждения. Лица, получившие наличные деньги под отчет, обязаны не позднее трех рабочих дней по истечении срока, на который они выданы, предъявить в бухгалтерию отчет об израсходованных суммах и произвести окончательный расчет по ним.

Обращаем ваше внимание, что установление в учетной политике иных сроков возврата наличных денежных средств (более трех дней), выдаваемых в подотчет, неправомерно.

- Порядок контроля за хозяйственными операциями, обеспечивающий сохранность материальных ценностей учреждения. Закон «О бухгалтерском учете» не устанавливает каких-либо конкретных требований к организации контроля за хозяйственными операциями. При формировании системы внутреннего контроля в организации следует руководствоваться отраслевыми или ведомственными инструкциями, сложившейся практикой, а также иными нормативными документами. При этом в организациях, имеющих большое количество производственных и управленческих подразделений, складских помещений и мест хранения, целесообразно в качестве приложения к учетной политике утвердить положение о внутреннем контроле (или иной аналогичный документ), план контрольной работы и другие документы, регулирующие порядок и правила осуществления контрольных процедур.

Методический раздел бухгалтерского учета

В данном разделе рассматриваются только те вопросы, которые имеют несколько решений в соответствии с нормативными документами, поэтому не следует полностью переписывать Инструкцию N 25н, достаточно указать один из вариантов, предусмотренных соответствующим законодательством.

Ошибка! Самая распространенная ошибка — копирование всего Плана счетов, содержащегося в Инструкции N 25н. Обращаем ваше внимание, что Инструкция N 25н — это общий нормативный документ, предназначенный для всех бюджетных учреждений. Каждая организация создана для выполнения конкретных функций, следовательно, она просто по роду своей деятельности не может использовать все счета, предусмотренные в Приложении к данному документу, поэтому нет необходимости указывать их в учетной политике.

Также не нужно прикладывать корреспонденцию счетов по типовым операциям, приведенным в Приложении 1 к Инструкции N 25н, поскольку она применяется всеми бюджетными организациями. Учетная политика должна содержать описание тех операций, которые не приведены в Инструкции N 25н.

Что говорит законодательство? Пунктом 9 Инструкции N 25н органам государственной власти, органам управления государственных внебюджетных фондов, органам управления территориальных государственных внебюджетных фондов, органам местного самоуправления предоставлено право вводить в код аналитического счета Плана счетов бюджетного учета разряд для получения дополнительной информации, необходимой внутренним пользователям. Поэтому в рамках данного подраздела главный бухгалтер должен раскрыть информацию об использовании аналитических счетов с дополнительными разрядами, указав их в рабочем Плане счетов.

Например, для осуществления операций по учету формирования себестоимости готовой продукции и услуг учреждением введена аналитическая информация следующего характера:

- для учета информации по расходам, произведенным при оказании платных образовательных услуг, используется счет 106 04 000 (платные услуги), аналитический признак 1;

- для учета информации по расходам, произведенным при предоставлении услуг в студенческом общежитии, используется счет 106 04 000 (услуги общежития), аналитический признак 2;

- для учета расходов, произведенных при изготовлении готовых блюд в студенческой столовой, используется счет 106 04 000 (готовая продукция), аналитический признак 3.

Особое внимание хотим обратить на счета по расчетам с бюджетом. В соответствии с п. 188 Инструкции N 25н учет расчетов по платежам в бюджет ведется на счетах:

- 303 01 000 — НДФЛ;

- 303 02 000 — ЕСН;

- 303 03 000 — налог на прибыль;

- 303 04 000 — НДС;

- 303 05 000 — прочие налоги и сборы;

- 303 06 000 — социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

При этом данным нормативным документом не учтено, что, например, ЕСН должен уплачиваться в соответствии с требованиями ст. 243 НК РФ раздельно в федеральный бюджет и в каждый из фондов (ФСС, ФФОМС, ТФОМС) как соответствующая процентная доля налоговой базы. Кроме того, сумму налога, подлежащую уплате в федеральный бюджет, бюджетное учреждение должно уменьшить на сумму начисленных за тот же период страховых взносов на обязательное пенсионное страхование, которые, в свою очередь, подразделяются на финансирование страховой и накопительной частей трудовой пенсии. Следовательно, бюджетному учреждению в силу требований налогового законодательства нужно ввести в счет 303 02 000 необходимую аналитику в целях раскрытия достоверной информации о расчете ЕСН. Например:

- 303 02 000 (1) — расчеты по ЕСН в части, идущей в федеральный бюджет;

- 303 02 000 (2) — расчеты по ЕСН в части, идущей в ФСС;

- 303 02 000 (3.1) — расчеты по ЕСН в части, идущей в ФФОМС;

- 303 02 000 (3.2) — расчеты по ЕСН в части, идущей в ТФОМС,

- 303 02 000 (4.1) — страховая часть трудовой пенсии;

- 303 02 000 (4.2) — накопительная часть трудовой пенсии.

Являясь плательщиком налога на имущество, транспортного и земельного налогов, учреждение обязано ввести дополнительные разряды в счет 303 05 000, раскрыв информацию о расчетных обязательствах по региональным и местным налогам.

При отсутствии в корреспонденции счетов бюджетного учета операций, отражающих отраслевую деятельность учреждений, главные распорядители средств бюджета имеют право определять необходимую для отражения их в учете корреспонденцию счетов в части, не противоречащей Инструкции N 25н.

Вывод. Главному бухгалтеру в этом разделе учетной политики нужно указать:

- рабочий План счетов, применяемый в данном учреждении, с раскрытием аналитической информации;

- корреспонденцию счетов по операциям, не прописанным в Инструкции N 25н;

- методы отражения хозяйственных операций, по которым Инструкция N 25н предусматривает несколько вариантов. Например, в отношении порядка списания материальных запасов предложены два варианта: по фактической стоимости каждой единицы и по средней фактической стоимости. Один из них бюджетное учреждение указывает в учетной политике.

Методический раздел налогового учета

В данном разделе рассматриваются те вопросы налогового учета, по которым Налоговый кодекс предоставляет право выбора либо умалчивает.

Налог на добавленную стоимость

С 01.01.2006 Федеральным законом от 22.07.2005 N 119-ФЗ «О внесении изменений в главу 21 части второй Налогового кодекса Российской Федерации и о признании утратившими силу отдельных положений актов законодательства Российской Федерации о налогах и сборах» установлена единая для всех налогоплательщиков норма о том, что моментом определения налоговой базы является наиболее ранняя из следующих дат (п. 1 ст. 167 НК РФ):

- день отгрузки (передачи) товаров (работ, услуг, имущественных прав);

- день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Ошибка! Установление момента определения налоговой базы по НДС в учетной политике является лишним и нецелесообразным. В данном случае выбора налоговое законодательство не предоставляет и при проверках налоговые органы руководствуются таким принципом: что было раньше, то и является моментом определения налоговой базы.

О чем умалчивает налоговое законодательство? Учреждения, осуществляющие как облагаемые, так и не облагаемые НДС операции, обязаны вести их раздельный учет. Порядок ведения раздельного учета таких операций в Налоговом кодексе не прописан, и, следовательно, его нужно указать в данном разделе. Под ним можно понимать любую обоснованную методику, закрепленную в учетной политике организации и позволяющую достоверно определить необходимые показатели. Формы ведения раздельного учета выбираются организациями самостоятельно в рамках общеустановленных норм и правил. Раздельный учет может быть организован путем открытия соответствующих субсчетов (первого и второго порядка) к счету 401 01 130 «Доходы от рыночных продаж готовой продукции, работ, услуг» на основании данных аналитического учета. Аналогично можно определять и сумму затрат, относящихся к разным видам деятельности.

В соответствии с п. 4 ст. 170 НК РФ при отсутствии у налогоплательщика раздельного учета сумма «входного» налога по приобретенным товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, вычету не подлежит.

Вывод! Таким образом, организация обязана вести раздельный учет сумм налога в целях применения налоговых вычетов. Этот вывод подтверждает и арбитражная практика. Суды встают на сторону налоговых органов, признавая, что отсутствие раздельного учета вообще лишает организацию права на вычет «входного» НДС в соответствующем налоговом периоде.

Примечание. С 01.01.2008 в качестве налогового периода по НДС установлен квартал (ст. 163 НК РФ).

Учетная политика для целей исчисления НДС принимается ежегодно до начала нового календарного года, с отчетностью не сдается.

Единый налог на вмененный доход

Глава 26.3 НК РФ предусматривает применение системы налогообложения в виде ЕНВД.

Ошибка! Существует ошибочное мнение, являющееся следствием неправильного трактования норм Налогового кодекса, что данный спецрежим не может применяться бюджетной организацией.

Что говорит законодательство? Спецрежим в виде ЕНВД вводится в действие нормативно-правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы и Санкт-Петербурга и применяется наряду с общей системой налогообложения и иными режимами, предусмотренными НК РФ (п. 1 ст. 346.26 НК РФ). В случае введения вышеназванного специального налогового режима на соответствующей территории переход на указанную систему налогообложения является обязательным для всех налогоплательщиков, осуществляющих виды предпринимательской деятельности, переведенные решениями представительных (законодательных) органов на уплату единого налога на вмененный доход. При этом каких-либо исключений для бюджетных учреждений гл. 26.3 НК РФ не содержит. Аналогичное мнение было высказано Минфином в Письме от 09.06.2008 N 03-11-02/64.

Уплата организациями ЕНВД в соответствии с п. 4 ст. 346.26 НК РФ предусматривает замену уплаты:

- налога на прибыль организаций (в отношении прибыли, полученной от предпринимательской деятельности, облагаемой единым налогом);

- налога на имущество организаций (в отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой единым налогом);

- единого социального налога (ЕСН) (в отношении выплат, производимых физическим лицам при ведении предпринимательской деятельности, облагаемой единым налогом).

О чем умалчивает законодательство? Налогоплательщики, осуществляющие наряду с предпринимательской деятельностью, подлежащей обложению ЕНВД, иные виды предпринимательской деятельности, обязаны вести раздельный учет:

- доходов и расходов по видам деятельности, облагаемым и не облагаемым ЕНВД;

- имущества, используемого и не используемого для ведения деятельности, облагаемой и не облагаемой ЕНВД, а также имущества, которое используется одновременно в нескольких видах деятельности;

- заработной платы сотрудников в связи с предпринимательской деятельностью, облагаемой и не облагаемой ЕНВД.

Поэтому в данном разделе учетной политики необходимо указать счета бухгалтерского учета, на которых будут учитываться имущество, доходы и расходы (в том числе начисления по заработной плате сотрудников), относящиеся к деятельности, облагаемой и не облагаемой ЕНВД, а также порядок распределения расходов (в том числе общехозяйственных), которые относятся к нескольким видам деятельности. Один из возможных вариантов — распределение таких расходов пропорционально доле доходов от соответствующего вида деятельности в общем объеме доходов организации.

Налог на прибыль

Налоговым законодательством предусмотрены два метода ведения налогового учета:

- кассовый метод, при котором датой получения дохода признается день поступления средств на счета в банках или в кассу, поступления иного имущества, работ, услуг и имущественных прав, а также погашения задолженности перед налогоплательщиком иным способом (ст. 273 НК РФ). Право выбрать кассовый метод имеют только те налогоплательщики, у которых сумма выручки от реализации товаров (работ, услуг) без учета НДС в среднем за предыдущие четыре квартала не превысила 1 млн руб. за каждый квартал. Организации, которые решили работать по кассовому методу, обязаны ежеквартально проверять правомерность его использования;

- метод начисления, при котором доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества, работ, услуг или имущественных прав (ст. 271 НК РФ).

В отличие от метода определения налоговой базы по НДС в этом случае бюджетное учреждение обязано утвердить один из предлагаемых методов отдельным пунктом в данном разделе учетной политики.

Что говорит законодательство? По поводу учета доходов по методу начисления необходимо отметить следующее. Налоговым кодексом не установлен строгий порядок признания доходов, если:

- доходы относятся к нескольким отчетным (налоговым) периодам;

- связь между доходами и расходами не может быть определена;

- связь между доходами и расходами можно установить только косвенным путем.

Вывод! В таких ситуациях доходы должны распределяться налогоплательщиками самостоятельно с учетом принципа равномерности признания доходов и расходов.

Например, учреждениям, которые имеют производство с длительным циклом (высшие образовательные учреждения при Минобразования), следует обратить внимание на то, что согласно ст. 316 НК РФ, если условиями заключенных договоров не предусмотрена поэтапная сдача работ (услуг), доход от их реализации налогоплательщик распределяет самостоятельно с учетом принципа равномерности признания дохода на основании данных учета. При этом принципы и методы, в соответствии с которыми распределяется доход от реализации, должны быть утверждены налогоплательщиком в учетной политике для целей налогообложения.

Что говорит законодательство? Порядок признания расходов при применении метода начисления установлен ст. 272 НК РФ. Расходы учитываются в том отчетном (налоговом) периоде, в котором они возникают исходя из условий договоров.

Вывод! Если договор не содержит таких условий и связь между доходами и расходами не может быть определена (или определяется косвенным путем), то расходы должны распределяться налогоплательщиком самостоятельно. Способ распределения следует утвердить в учетной политике.

Что говорит законодательство? Налоговый кодекс предоставляет налогоплательщику право выбора в более 30 позициях, остановимся только на тех, которые характерны для бюджетных учреждений.

Оценка материальных запасов. При определении размера материальных расходов в случае списания сырья и материалов, используемых в производстве товаров (выполнении работ, оказании услуг), применяется метод оценки сырья и материалов согласно принятой налоговой учетной политике. В соответствии с п. 8 ст. 254 НК РФ при списании материалов может использоваться метод оценки:

- по стоимости первых по времени приобретений (ФИФО);

- по стоимости последних по времени приобретений (ЛИФО);

- по стоимости единицы запасов;

- по средней стоимости.

Начисление амортизации. Согласно пп. 2 п. 2 ст. 256 НК РФ на имущество некоммерческих организаций, полученное или приобретенное за счет бюджетных или целевых средств и используемое для осуществления некоммерческой деятельности, амортизация не начисляется. В расходы в виде амортизационных отчислений включается стоимость основных средств, которые бюджетное учреждение приобрело за счет средств, полученных от ведения приносящей доход деятельности и используемых в данной деятельности. В соответствии со ст. 259 НК РФ амортизация начисляется одним из методов:

а) линейным, позволяющим равномерно погашать стоимость амортизируемого имущества в течение всего срока его полезного использования;

б) нелинейным, при котором большая часть стоимости амортизируемого имущества списывается в расходы в течение первой половины срока его полезного использования.

В целях единообразия и сближения бюджетного и налогового учета рекомендуем выбрать линейный метод, который предусмотрен Инструкцией N 25н.

Применение специальных коэффициентов. В данном разделе учетной политики, посвященном операциям с амортизируемым имуществом, согласно ст. 259.3 НК РФ (от редакции: статья введена Федеральным законом от 22.07.2008 N 158-ФЗ «О внесении изменений в главы 21, 23, 24, 25 и 26 части второй Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации о налогах и сборах») следует отразить информацию по применению специальных коэффициентов в отношении:

- норм амортизации к объектам, используемым для работы в условиях агрессивной среды и (или) повышенной сменности (не выше 2);

- амортизируемых основных средств, являющихся предметом договора финансовой аренды — лизинга (не выше 3);

- любого амортизируемого имущества (понижающий коэффициент).

Первые два коэффициента не распространяются на основные средства, относящиеся к первой, второй и третьей амортизационным группам, если амортизация по данным основным средствам начисляется нелинейным методом.

В приказе об учетной политике нужно отразить информацию о применении или отказе от применения специальных коэффициентов. Причем в случае использования коэффициентов они должны оставаться неизменными в течение всего налогового периода.

Амортизационная премия. С 01.01.2006 налогоплательщику предоставлено право включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10% первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно) и (или) расходы, понесенные в случаях достройки, дооборудования, модернизации, технического перевооружения, частичной ликвидации основных средств (п. 1.1 ст. 259 НК РФ). Бюджетное учреждение может применять амортизационную премию только по имуществу, приобретенному за счет средств от приносящей доход деятельности и используемому в этой деятельности. Решение о применении данной премии, а также ее размер, в котором должны единовременно учитываться указанные расходы (в пределах 10%), необходимо отразить в учетной политике. В соответствии с изменениями, внесенными Федеральным законом от 24.07.2007 N 216-ФЗ, амортизационная премия признается для целей налогообложения косвенными расходами.

Порядок оценки остатков незавершенного производства. Для определения налогооблагаемой прибыли предусмотрен особый порядок списания расходов на производство и реализацию, который закреплен в ст. ст. 318, 319 НК РФ. Все расходы подразделяются на прямые и косвенные.

Согласно ст. 318 НК РФ налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством продукции (выполнением работ, оказанием услуг). Налогоплательщикам, оказывающим платные услуги, разрешается относить на уменьшение доходов сумму прямых расходов в полном объеме без распределения на остатки незавершенного производства (абз. 3 п. 2 ст. 318 НК РФ). Данный пункт нужно указать в учетной политике.

Порядок распределения накладных расходов. Если бюджетное учреждение оказывает платные услуги, то общехозяйственные расходы можно считать накладными расходами, которые должны распределяться пропорционально установленным показателям.

В целях налогообложения прибыли п. 3 ст. 321.1 НК РФ предусмотрен способ распределения расходов по оплате коммунальных услуг и услуг связи, транспортных расходов по обслуживанию АУП и расходов по всем видам ремонта в случае финансирования их из двух источников: пропорционально объему средств, полученных от предпринимательской деятельности, в общей сумме доходов (включая средства целевого финансирования). При этом Налоговым кодексом предусмотрен альтернативный способ распределения перечисленных затрат: принятие их в целях налогообложения прибыли в полном объеме, если по указанным статьям расходов учреждение не получает финансирование, а объекты основных средств используются и в бюджетной, и в предпринимательской деятельности. Поэтому для единообразия методологии распределения затрат целесообразно в бюджетном учете применять способ, установленный ст. 321.1 НК РФ.

Создание резервов на предстоящие расходы. Учреждения, определяющие доходы и расходы от реализации готовой продукции (работ, услуг) по методу начисления, вправе создавать резервы на предстоящие расходы. Согласно гл. 25 НК РФ можно создать резерв на оплату отпусков и по сомнительным долгам. Расходы в виде отчислений в резерв на предстоящую оплату отпусков работникам и (или) в резерв на выплату ежегодного вознаграждения за выслугу лет осуществляются в соответствии со ст. 324.1 НК РФ.

Налогоплательщик, принявший решение о равномерном учете для целей налогообложения предстоящих расходов на оплату отпусков работникам, обязан отразить в учетной политике для целей налогообложения выбранный им способ резервирования, определить предельную сумму и ежемесячный процент отчислений в указанный резерв. Для этого составляется специальный расчет (смета), в котором отражается порядок определения размера ежемесячных отчислений в указанный резерв исходя из сведений о предполагаемой годовой сумме расходов на оплату отпусков и с учетом суммы ЕСН с данных расходов. Процент отчислений в указанный резерв определяется как отношение предполагаемой годовой суммы расходов на оплату отпусков к предполагаемому годовому размеру расходов на оплату труда. В конце налогового периода налогоплательщику необходимо провести инвентаризацию указанного резерва.

Если при уточнении учетной политики на следующий налоговый период учреждение посчитает нецелесообразным формировать резерв предстоящих расходов на оплату отпусков, то сумма остатка указанного резерва, выявленного в результате инвентаризации по состоянию на 31 декабря года, в котором он был начислен, для целей налогообложения включается в состав внереализационных доходов текущего налогового периода.

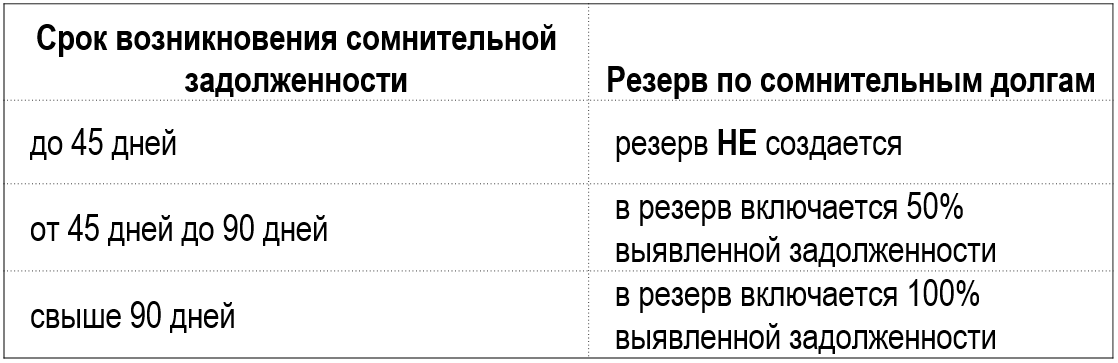

Величина резерва по сомнительным долгам определяется по результатам проведенной на последний день отчетного (налогового) периода инвентаризации дебиторской задолженности и исчисляется следующим образом:

- по сомнительной задолженности со сроком возникновения свыше 90 дней — в сумму создаваемого резерва включается полная сумма выявленной на основании инвентаризации задолженности;

- по сомнительной задолженности со сроком возникновения от 45 до 90 дней (включительно) — в сумму резерва включается 50% от суммы выявленной на основании инвентаризации задолженности;

- по сомнительной задолженности со сроком возникновения до 45 дней — сумма создаваемого резерва не увеличивается.

При этом сумма создаваемого резерва по сомнительным долгам не может превышать 10% выручки отчетного (налогового) периода.

Резерв по сомнительным долгам может быть использован организацией лишь на покрытие убытков от безнадежных долгов, признанных таковыми в порядке, установленном ст. 266 НК РФ. Информацию о создании данного резерва также следует отразить отдельным пунктом в учетной политике.

Показатель в целях определения доли прибыли, приходящейся на обособленные подразделения. Бюджетные организации, имеющие обособленные подразделения, указывают в учетной политике, какой показатель в целях определения доли прибыли, приходящейся на обособленные подразделения, они будут использовать: среднесписочную численность работников или сумму расходов на оплату труда (п. 2 ст. 288 НК РФ).

Вывод! В соответствии с п. 1 ст. 285 НК РФ налоговым периодом по налогу на прибыль признается календарный год. Таким образом, учетная политика по налогу на прибыль на 2009 г. должна быть утверждена приказом руководителя не позднее 31 декабря 2008 г., то есть в последний рабочий день. В отличие от приказа об учетной политике для бухгалтерского учета данная учетная политика может приниматься ежегодно с учетом принципа последовательности применения норм и правил налогового учета.

Налоговые регистры

В заключение хотелось бы отметить, что, если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы в соответствии с гл. 25 НК РФ, налогоплательщик вправе самостоятельно дополнить применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести свои регистры налогового учета.

Подтвердить данные налогового учета могут:

а) первичные учетные документы (включая справку бухгалтера);

б) аналитические регистры налогового учета;

в) расчет налоговой базы.

Формы аналитических регистров налогового учета для определения налоговой базы, являющиеся документами для налогового учета, в обязательном порядке должны содержать следующие реквизиты:

- наименование регистра;

- период (дату) составления;

- измерители операции в натуральном (если это возможно) и денежном выражении;

- наименование хозяйственных операций;

- подпись (расшифровку подписи) лица, ответственного за составление указанных регистров (ст. 313 НК РФ).

С.Валова

Редактор журнала

«Бюджетные учреждения:

ревизии и проверки

финансово-хозяйственной

деятельности»

Налоговые риски из-за ошибок в учетной политике: как избежать

На Практикуме разобрали: 1) Прямые и косвенные расходы: как правильно разделить? 2) Как обосновать косвенные расходы? Перечень аргументов на основе судебной практики. 3) Уступка права требования долга: как признать убыток и избежать доначислений? 4) Методика раздельного учета НДС: как прописать в учетной налоговой политике?

Спасибо, что просмотрели первый день нашего практикума. Надеемся, информация была для вас полезной.

Поделитесь, пожалуйста, в комментариях, узнали ли вы для себя что-то новое из вышеописанного.

Есть вопросы по налогам в вашей компании? Нужна защита от ФНС, консультация, аудит или обучение? Обращайтесь в личку.

Учетная политика организации представляет собой важнейший компонент управленческой системы. В ней сформулированы принципы и правила, согласно которым внутри предприятия осуществляются финансовый учет и контроль. Подразумевается, что эти правила будут отражать ведущийся в компании бухгалтерский учет адекватно действующему законодательству. Именно это соответствие и проверяется компетентными органами в ходе аудита учетной политики.

Рассмотрим, что именно становится объектом проверки в рамках такого аудита, какие цели и задачи он преследует и каким результатом завершится, а также какие типичные ошибки чаще всего встречаются у проверяемых.

Какие есть особенности формирования учетной политики?

Чем руководствуются аудиторы

Проверяя, насколько применяемые в данной организации методики бухгалтерского учета соотносятся с последними законодательными нормами, контролирующие органы действуют в рамках следующих нормативных актов:

- Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98 (Приказ Министерства финансов России № 60н от 09.12 1998 г.);

- Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008 (Приказ Минфина России № 106н от 06.10.2008 г.);

- Приказ Минфина РФ «О формах бухгалтерской отчетности организаций» № 67н от 22.07.2003 г. (в редакции от 18.09.2006 г.).

Какие есть рекомендации по проведению аудита консолидированной финансовой отчетности?

Цель проведения аудита учетной политики

Знакомясь с учетной политикой, аудиторы ставят перед собой конкретную цель: выяснить полноту и соответствие отечественному законодательству правил бухучета, принятых в данной организации, а также корректность их применения. Для достижения этой цели перед проверяющими встают следующие основные задачи:

- проанализировать существующую на предприятии систему финансового контроля и учета;

- изучить финансовый документооборот на фирме;

- оценить корректность учетной политики.

Вопрос: В организации с 01.02.2020 сменились директор и главный бухгалтер. Необходимо ли внести изменения в учетную политику в связи с этим? Если необходимо, то какой датой?

Посмотреть ответ

Что именно будут проверять

Изучая финансовую отчетность и внутренние нормативные акты, аудиторы могут:

- выявить предпочитаемые методы ведения бухучета на данном предприятии;

- оценить соответствие бухгалтерии декларируемым методикам учета;

- проверить правильность отображения бухгалтерских данных на тех или иных счетах;

- уточнить соответствие отображаемых операций принятым ПБУ регистрам;

- сверить итоговые показатели тех или иных статей учета с Главной книгой и другими синтетическими регистрами.

В ходе аудита проверяющие должны дать оценку таким показателям учетной политики, как:

- полнота – исчерпывающее отражение регламента учета хозяйственных операций;

- своевременность – соответствие актуальным нормам закона;

- осмотрительность – отсутствие спрятанных резервов, честное признание расходов, долгов, обязательств;

- важность содержания в большей степени, чем формы – экономическое обоснование в приоритете над буквой оформления;

- непротиворечивость – данные аналитического и синтетического учета не должны расходиться;

- рациональность – степень соответствия выбранных методик параметрам аудируемого юрлица).

Ожидаемый результат аудита

В результате проверки формируется компетентное мнение о достоверности финансовой отчетности фирмы. Аудиторы смогут четко ответить на вопрос, допущены ли нарушения правил бухгалтерского учета, есть ли противоречия с актами законов, в результате чего возникают налоговые несоответствия.

Где искать доказательства

Результаты аудиторской проверки должны подкрепляться документальными доказательствами. Такой доказательной базой в ученой политике служат следующие документы:

- распоряжение руководства (приказ) о закреплении учетной политики фирмы;

- приложение к нему (отельные учетные методики);

- рабочий план счетов бухучета;

- утвержденный перечень «первички»;

- образцы и формы внутренней бухгалтерской документации;

- регламент документооборота в организации;

- пояснения к балансу (если есть отличия от правил, принятых в других учетных годах).

Со всей этой документацией аудиторы имеют право беспрепятственно ознакомиться и изучить ее.

Важно! Помимо внутренних документов, в арсенале аудиторов есть государственные законодательные акты, на соответствие которым проверяется учетная политика. Во внимание также будут приняты предыдущие аудиторские заключения, если таковые имеются.

Дополнительными источниками доказательств могут служить сведения, разъяснения, заявления руководящих кадров организации.

Типичные ошибки, фиксируемые аудиторами

Руководителям предприятий следует быть особенно внимательными. Ряд нарушений, нередко встречающихся в учетной политике, легко узнаваем при аудиторской проверке, именно на эти моменты контролеры обращают внимание прежде всего: