05.02.2018

В соответствии с положениями ст. 160.2-1 БК РФ главные распорядители (распорядители) бюджетных средств, главные администраторы (администраторы) доходов бюджета, главные администраторы (администраторы) источников финансирования дефицита бюджета (их уполномоченные должностные лица) обязаны осуществлять внутренний финансовый контроль и внутренний финансовый аудит. Федеральное казначейство, органы государственного (муниципального) финансового контроля, являющиеся органами (должностными лицами) исполнительной власти субъектов РФ (местных администраций), проводят анализ осуществления главными администраторами бюджетных средств внутреннего финансового контроля и внутреннего финансового аудита (ст. 157 БК РФ). Далее мы рассмотрим основные недостатки и нарушения, выявляемые в ходе такого анализа.

Внутренний финансовый контроль

В ходе осуществляемого главными администраторами бюджетных средств внутреннего финансового контроля выявляются следующие недостатки и нарушения.

Ошибки, допускаемые при организации внутреннего финансового контроля. К данной группе относятся следующие нарушения и недостатки:

1. Не исполняются бюджетные полномочия по осуществлению внутреннего финансового контроля. В силу положений Бюджетного кодекса внутренний финансовый контроль обязаны осуществлять:

– главные распорядители (распорядители) бюджетных средств;

– главные администраторы (администраторы) доходов бюджета;

– главные администраторы (администраторы) источников финансирования дефицита бюджета.

Таким образом, если орган государственной власти не является главным распорядителем (распорядителем) бюджетных средств, главным администратором (администратором) доходов бюджета или главным администратором (администратором) источников финансирования дефицита бюджета, внутренний финансовый контроль он осуществлять не должен. В свою очередь, если орган государственной власти относится к одной из указанных категорий, он обязан осуществлять внутренний финансовый контроль в отношении самого себя и в отношении подведомственных ему распорядителей, администраторов и получателей бюджетных средств.

Правила осуществления названными органами (лицами) внутреннего финансового контроля установлены Постановлением Правительства РФ от 17.03.2014 № 193 «Об утверждении Правил осуществления главными распорядителями (распорядителями) средств федерального бюджета, главными администраторами (администраторами) доходов федерального бюджета, главными администраторами (администраторами) источников финансирования дефицита федерального бюджета внутреннего финансового контроля и внутреннего финансового аудита и о внесении изменения в пункт 1 Правил осуществления ведомственного контроля в сфере закупок для обеспечения федеральных нужд, утвержденных Постановлением Правительства Российской Федерации от 10 февраля 2014 г. № 89» (далее – Правила № 193). Кроме того, следует руководствоваться Методическими рекомендациями по осуществлению внутреннего финансового контроля, утвержденными Приказом Минфина РФ от 07.09.2016 № 356.

Ответственность за организацию внутреннего финансового контроля несет руководитель или заместитель руководителя главного администратора (администратора) средств федерального бюджета, курирующий структурные подразделения главного администратора (администратора) средств федерального бюджета, в соответствии с распределением обязанностей (п. 16 Правил № 193). Проверяющие обязательно потребуют документ, которым указанная ответственность установлена.

2. Не разработан порядок внутреннего контроля. С целью организации внутреннего финансового контроля должен быть разработан и утвержден порядок внутреннего финансового контроля, предусматривающий положения, регулирующие:

– формирование, утверждение и актуализацию карт внутреннего финансового контроля (п. 15 Правил № 193);

– ведение, учет и хранение регистров (журналов) внутреннего финансового контроля (п. 23 Правил № 193). Также отметим, что должен быть установлен перечень должностных лиц (должностей), ответственных за ведение регистров (журналов) внутреннего финансового контроля;

– составление и представление отчетности о результатах внутреннего финансового контроля.

3. В должностных регламентах отсутствуют положения, определяющие полномочия по осуществлению внутреннего финансового контроля. Напомним, что должностные лица подразделений главного администратора (администратора) средств федерального бюджета осуществляют внутренний финансовый контроль в соответствии с их должностными регламентами в отношении внутренних бюджетных процедур, указанных в п. 4 Правил № 193.

4. Не установлена периодичность представления руководителю главного администратора средств (либо его заместителю) информации о результатах внутреннего финансового контроля и фактически не осуществляется ее передача (п. 24 Правил № 193).

5. Отсутствует правовой акт, устанавливающий порядок составления отчетности о результатах внутреннего финансового контроля (п. 27 Правил № 193).

6. Не используется специализированное прикладное программное обеспечение в целях автоматизации внутреннего финансового контроля (п. 7, 23 Правил № 193).

Ошибки при подготовке к проведению внутреннего финансового контроля. К данной группе относятся следующие недостатки:

1. Внутренний финансовый контроль осуществляется не во всех структурных подразделениях главного администратора средств, ответственных за выполнение внутренних бюджетных процедур (п. 3 Правил № 193). На практике нередки случаи, когда главными администраторами определено одно должностное лицо, осуществляющее внутренний финансовый контроль.

2. Проведение внутреннего финансового контроля в отношении бюджетных и автономных учреждений. Исходя из положений Бюджетного кодекса и Правил № 193 внутренний финансовый контроль главным распорядителем (распорядителем) бюджетных средств, главным администратором (администратором) доходов бюджета, главным администратором (администратором) источников финансирования дефицита бюджета осуществляется в отношении самих себя и подведомственных им распорядителям, администраторам и получателям бюджетных средств.

Исходя из положений ст. 6 и п. 1 ст. 152 БК РФ бюджетные и автономные учреждения не являются главными администраторами бюджетных средств, администраторами бюджетных средств, получателями бюджетных средств и не относятся к участникам бюджетного процесса. С учетом вышеизложенного, поскольку ни бюджетные, ни автономные учреждения (за исключением отдельных случаев) не являются участниками бюджетного процесса, положения БК РФ о порядке ведения внутреннего финансового контроля на них не распространяются, и такие проверки в отношении них не должны осуществляться.

3. Отсутствуют перечни операций (действий по формированию документов, необходимых для выполнения внутренней бюджетной процедуры) в структурных подразделениях главного администратора средств, ответственных за выполнение внутренних бюджетных процедур. Напомним, что процесс формирования (актуализации) карты внутреннего финансового контроля включает следующие этапы (п. 11 Правил № 193):

– анализ предмета внутреннего финансового контроля в целях определения применяемых к нему методов контроля и контрольных действий (далее – процедуры внутреннего финансового контроля);

– формирование перечня операций (действий по формированию документов, необходимых для выполнения внутренней бюджетной процедуры) с указанием необходимости или отсутствия необходимости проведения контрольных действий в отношении отдельных операций.

4. Не производится оценка вероятности возникновения событий, негативно влияющих на выполнение внутренних бюджетных процедур (далее – бюджетные риски), при принятии решения о включении операций из перечня операций в карту внутреннего финансового контроля (пп. «б» п. 25 Правил № 193).

5. Отсутствуют утвержденные карты внутреннего финансового контроля. Напомним, что карта внутреннего финансового контроля является подготовительным к проведению внутреннего финансового контроля документом, содержащим по каждому отражаемому в нем предмету внутреннего финансового контроля данные о должностном лице, ответственном за выполнение операции (действия по формированию документа, необходимого для выполнения внутренней бюджетной процедуры), периодичности выполнения операции, должностных лицах, осуществляющих контрольные действия в ходе самоконтроля и (или) контроля по уровню подчиненности (подведомственности), а также периодичности контрольных действий.

Составление карты внутреннего финансового контроля возлагается на подразделение, ответственное за результаты выполнения внутренних бюджетных процедур.

Утверждение карт внутреннего финансового контроля осуществляется руководителем (заместителем руководителя) главного администратора (администратора) бюджетных средств и (или) получателя бюджетных средств.

В силу п. 10 Правил № 193 в карте внутреннего финансового контроля по каждому отражаемому в нем предмету внутреннего финансового контроля должны быть указаны данные:

– о должностном лице, ответственном за выполнение операции (действия по формированию документа, необходимого для выполнения внутренней бюджетной процедуры);

– о периодичности выполнения операции;

– о должностных лицах, осуществляющих контрольные действия;

– о методах контроля;

– о периодичности осуществления контроля;

– о способах проведения контрольных действий.

6. Не проводится актуализация карты внутреннего финансового контроля. Карта внутреннего финансового контроля составляется при ее формировании и (или) актуализации. Актуализация (формирование) карт внутреннего финансового контроля осуществляется не реже одного раза в год. В силу п. 14 Правил № 193 актуализация карт проводится:

– до начала очередного финансового года;

– при принятии решения руководителем (заместителем руководителя) главного администратора (администратора) средств федерального бюджета о внесении изменений в карты внутреннего финансового контроля;

– в случае внесения изменений в нормативные правовые акты, регулирующие бюджетные правоотношения, определяющих необходимость изменения внутренних бюджетных процедур.

Недостатки при проведении внутреннего финансового контроля. Сюда можно отнести следующие ошибки:

1. При осуществлении внутреннего финансового контроля не соблюдаются требования, установленные картами контроля:

– к периодичности контрольных действий;

– к методам контроля;

– к способам проведения контрольных действий.

2. Нарушаются требования при ведении регистров (журналов) внутреннего финансового контроля:

– журналы ведутся не всеми структурными подразделениями, ответственными за выполнение внутренних бюджетных процедур;

– журналы не содержат информацию о недостатках и нарушениях, выявленных при исполнении внутренних бюджетных процедур;

– журналы не содержат сведения о причинах рисков возникновения нарушений, недостатков;

– журналы не содержат сведения о предлагаемых мерах по устранению выявленных нарушений, недостатков;

– не осуществляется учет журналов в порядке, установленном главным администратором средств;

– не соблюдается порядок хранения журналов.

3. Руководителем (заместителем руководителя) главного администратора средств не принимаются меры по итогам рассмотрения результатов внутреннего финансового контроля решения с указанием сроков их выполнения (п. 25 Правил № 193). Кроме того, при принятии решений по итогам рассмотрения результатов внутреннего финансового контроля не учитывается информация из следующих источников:

– акты, заключения, представления и предписания органов государственного финансового контроля;

– отчеты внутреннего финансового аудита.

Внутренний финансовый аудит

При осуществлении внутреннего финансового аудита помимо Правил № 193 нужно руководствоваться Методическими рекомендациями по осуществлению внутреннего финансового аудита, утвержденными Приказом Минфина РФ от 30.12.2016 № 822 (далее – Методические рекомендации).

В ходе осуществляемого главными администраторами бюджетных средств внутреннего финансового контроля выявляются следующие недостатки и нарушения.

Организация внутреннего финансового аудита.

1. Не исполняются бюджетные полномочия по осуществлению внутреннего финансового контроля. Субъектом внутреннего финансового аудита является уполномоченное на его осуществление подразделение главного распорядителя (распорядителя) бюджетных средств, главного администратора (администратора) доходов бюджета, источников финансирования дефицита бюджета (как обособленное, так и в составе другого структурного подразделения). Должностное лицо субъекта внутреннего финансового аудита не может изучать проведенные им операции (действия по формированию документов, необходимых для выполнения внутренних бюджетных процедур).

Субъект внутреннего финансового аудита подчиняется непосредственно и исключительно руководителю главного распорядителя (распорядителя) бюджетных средств, главного администратора (администратора) доходов бюджета, источников финансирования дефицита средств федерального бюджета.

Таким образом, внутренний финансовый аудит должен осуществляться структурными подразделениями и (или) уполномоченными должностными лицами главного распорядителя (распорядителя) бюджетных средств, главного администратора (администратора) доходов бюджета, источников финансирования дефицита средств федерального бюджета, наделенными полномочиями по осуществлению внутреннего финансового аудита.

2. Не установлены полномочия подразделения по осуществлению внутреннего финансового аудита. Согласно п. 28 Правил № 193 внутренний финансовый аудит должен производиться структурными подразделениями и (или) уполномоченными должностными лицами, работниками главного администратора (администратора) средств федерального бюджета, наделенными полномочиями по осуществлению такого аудита, на основе функциональной независимости.

Ответственность за организацию внутреннего финансового аудита несет руководитель главного администратора бюджетных средств, администратора бюджетных средств.

Напомним, что в целях организации проведения внутреннего финансового аудита руководители главных администраторов (администраторов) бюджетных средств обеспечивают выполнение следующих действий:

– корректировка своей организационной структуры в целях формирования субъекта внутреннего финансового аудита;

– закрепление распределения полномочий и ответственности по организации и осуществлению внутреннего финансового аудита правовым актом главного администратора (администратора) бюджетных средств, разработка и утверждение должностных регламентов и инструкций сотрудников, осуществляющих внутренний финансовый аудит;

– включение в должностные регламенты квалификационных требований к профессиональным знаниям и навыкам, необходимым для исполнения должностных обязанностей сотрудников, организующих и осуществляющих внутренний финансовый аудит.

Заметим, что в целях обеспечения принципа независимости аудиторские проверки должны организовываться и осуществляться должностными лицами, которые (Письмо Минфина РФ от 10.02.2016 № 02-11-07/6892):

– не принимают участие в организации и выполнении проверяемых внутренних бюджетных процедур объекта аудита в текущем периоде;

– не принимали участие в организации и выполнении проверяемых внутренних бюджетных процедур объекта аудита в течение проверяемого периода и года, предшествующего проверяемому периоду;

– не имеют родства или свойства с руководителем и другими должностными лицами главного администратора бюджетных средств, администратора бюджетных средств, организующими и выполняющими проверяемые внутренние бюджетные процедуры;

– не имеют иного конфликта интересов, создающего угрозу способности беспристрастно и объективно выполнять обязанности в ходе аудиторской проверки.

3. Отсутствуют нормативные акты, устанавливающие:

– предельные сроки проведения аудиторских проверок, основания для их приостановления, а также их продления (п. 50 Правил № 193);

– формирование, направление и сроки рассмотрения акта аудиторской проверки (п. 52 Правил № 193);

– порядок составления и представления отчета о результатах аудиторской проверки и годовой отчетности о результатах осуществления внутреннего финансового аудита (п. 57 Правил № 193).

4. Проводится внутренний финансовый аудит в отношении бюджетных и автономных учреждений. В силу п. 30 Правил № 193 объектами указанного аудита являются структурные подразделения главного распорядителя (распорядителя) бюджетных средств, подведомственные ему распорядители и получатели бюджетных средств.

Таким образом, как и в случае с внутренним финансовым контролем, внутренний финансовый аудит может осуществляться в отношении бюджетных и автономных учреждений исключительно в ситуациях, когда им переданы полномочия государственного (муниципального) заказчика по заключению и исполнению от имени соответствующего публично-правового образования государственных (муниципальных) контрактов при осуществлении бюджетных инвестиций в объекты государственной (муниципальной) собственности.

Качество планирования внутреннего финансового аудита. Внутренний финансовый аудит осуществляется посредством проведения плановых и внеплановых аудиторских проверок. Плановые проверки проводятся в соответствии с годовым планом внутреннего финансового аудита, утверждаемым руководителем главного администратора бюджетных средств, администратора бюджетных средств. План аудиторских проверок должен быть составлен и утвержден до начала очередного финансового года. Выявляются следующие ошибки:

1. Не утвержден правовой акт, устанавливающий в отношении годового плана внутреннего финансового аудита (п. 31 Правил № 193):

– порядок составления;

– порядок утверждения;

– порядок ведения.

2. Отсутствует утвержденный план внутреннего финансового аудита (п. 31 Правил № 193), а утвержденный план не содержит следующие сведения в отношении каждой аудиторской проверки:

– тема аудиторской проверки;

– объекты аудита;

– срок проведения аудиторской проверки;

– ответственные исполнители.

Отметим, что годовой план внутреннего финансового аудита должен быть утвержден до начала очередного финансового года.

3. При осуществлении планирования аудиторских проверок (составлении плана и программы аудиторской проверки) не учтены (п. 40 Правил № 193):

– значимость операций (действий по формированию документа, необходимого для выполнения внутренней бюджетной процедуры), групп однотипных операций объектов аудита, которые могут оказать значительное влияние на годовую и (или) квартальную бюджетную отчетность главного администратора бюджетных средств, администратора бюджетных средств в случае неправомерного исполнения этих операций;

– факторы, влияющие на объем выборки проверяемых операций (действий по формированию документа, необходимого для выполнения внутренней бюджетной процедуры) для тестирования эффективности (надежности) внутреннего финансового контроля, к которым в том числе относятся частота выполнения визуальных контрольных действий, существенность процедур внутреннего финансового контроля и уровень автоматизации процедур внутреннего финансового контроля;

– наличие значимых бюджетных рисков после проведения процедур внутреннего финансового контроля;

– степень обеспеченности подразделения внутреннего финансового аудита ресурсами (трудовыми, материальными и финансовыми);

– возможность проведения аудиторских проверок в установленные сроки;

– наличие резерва времени для выполнения внеплановых аудиторских проверок.

Минфин рекомендует включать в план аудиторских проверок направления аудита и (или) объекты аудита на основании оценки значения приоритетности направления аудита, объекта аудита. Пример расчета значения приоритетности направления аудита, объекта аудита приведен в приложении к приложению 1 к Методическим рекомендациям. При этом необходимо использовать критерии отбора, оговоренные в п. 19 и 20 Методических рекомендаций.

Направление аудита и (или) объект аудита должны включаться в план, если их значение приоритетности выше порогового значения, которое устанавливается исходя из анализа следующих факторов:

– степень обеспеченности подразделения внутреннего финансового аудита ресурсами (трудовыми, материальными и финансовыми);

– возможность проведения аудиторских проверок в установленные сроки;

– объем резерва времени для выполнения внеплановых аудиторских проверок.

4. Не осуществлялся предварительный анализ данных об объектах аудита. Согласно п. 41 Правил № 193 перед составлением плана целесообразно провести предварительный анализ данных об объектах аудита, в том числе сведений о результатах:

– внутреннего финансового контроля за период, подлежащий аудиторской проверке;

– контрольных мероприятий, проведенных в текущем и (или) отчетном финансовом году органами государственного (муниципального) финансового контроля в отношении финансово-хозяйственной деятельности объектов аудита.

5. Существуют отклонения от годового плана внутреннего финансового аудита.

6. Нарушается установленный главным администратором средств порядок составления, утверждения и ведения годового плана внутреннего финансового аудита (п. 38 Правил № 193).

Недостатки при проведении аудиторских проверок. К указанной группе можно отнести следующие недостатки:

1. Внутренний финансовый аудит не осуществляется в отношении структурных подразделений главного администратора средств, ответственных за осуществление внутренних бюджетных процедур, а также в отношении подведомственных администраторов бюджетных средств (п. 30 Правил № 193).

2. Аудиторские проверки проводятся не только по решению руководителя главного администратора средств (п. 43 Правил № 193).

3. Проверки проводятся без утвержденной программы. Проведению контрольного мероприятия должен предшествовать период подготовки, в ходе которого, в частности, должна быть составлена и утверждена программа данного мероприятия. При ее составлении обязательно должна быть сформирована аудиторская группа из работников, проводящих аудиторскую проверку, и должны быть распределены обязанности между ними.

Программа аудиторской проверки должна содержать:

– тему аудиторской проверки;

– наименования объектов аудита. Необходимо отметить, что объекты аудита должны включаться в программу аудиторской проверки на основе установленных критериев отбора объектов аудита – например, в эту программу обязательно включается объект аудита, в отношении которого проведены мероприятия ведомственного финансового контроля, соответствующие теме аудиторской проверки;

– перечень вопросов, подлежащих изучению в ходе аудиторской проверки;

– сроки ее проведения.

Программа аудиторской проверки утверждается руководителем субъекта внутреннего финансового аудита.

Должностные лица субъекта внутреннего финансового аудита обязаны:

– соблюдать требования нормативных правовых актов в установленной сфере деятельности;

– проводить аудиторские проверки в соответствии с их программой. Не допускаются случаи отклонения от программы аудиторской проверки, утвержденной руководителем субъекта внутреннего финансового аудита;

– знакомить руководителя или уполномоченное должностное лицо объекта аудита с программой аудиторской проверки, а также с ее результатами (актами и заключениями).

4. Отсутствуют надлежащие доказательства. Согласно п. 48 Правил № 193 в ходе аудиторской проверки должны быть получены достаточные, надлежащие, надежные доказательства. К доказательствам относятся фактические данные и достоверная информация, базирующиеся на рабочей документации и подтверждающие наличие выявленных нарушений и недостатков в осуществлении внутренних бюджетных процедур объектами аудита, а также являющиеся основанием для выводов и предложений по результатам аудиторской проверки.

5. Не осуществляется документирование проведения аудиторских проверок. Проведение контрольного мероприятия подлежит обязательному документированию. Материалы контрольного мероприятия включают в себя акт контрольного мероприятия и рабочую документацию.

Рабочая документация (то есть документы и иные материалы, подготавливаемые или получаемые в связи с проведением аудиторской проверки) содержит:

– документы, отражающие подготовку проверки, в том числе ее программу;

– сведения о характере, сроках, объеме и результатах аудиторской проверки;

– сведения о выполнении внутреннего финансового контроля за операциями, связанными с темой аудиторской проверки;

– перечень договоров, соглашений, протоколов, первичной учетной документации, документов бюджетного учета и бюджетной отчетности, подлежащих изучению в ходе аудиторской проверки;

– письменные заявления и объяснения, полученные от должностных лиц и иных работников объектов аудита;

– копии обращений, направленных органам государственного финансового контроля, экспертам и (или) третьим лицам в ходе аудиторской проверки, и полученные от них сведения;

– копии финансово-хозяйственных документов объекта аудита, подтверждающих выявленные нарушения;

– акт аудиторской проверки.

Результаты аудиторской проверки оформляются актом аудиторской проверки, который подписывается руководителем аудиторской группы и вручается представителю объекта аудита, уполномоченному на получение акта. Объект аудита вправе представить письменные возражения по акту.

Форма акта аудиторской проверки, порядок направления и сроки его рассмотрения объектом аудита устанавливаются главным распорядителем.

6. По результатам проверки не составляется отчет о результатах аудиторской проверки (п. 53 Правил № 193). В указанном отчете отсутствуют:

– информация о выявленных в ходе аудиторской проверки недостатках и нарушениях (в количественном и денежном выражении), об условиях и о причинах таких нарушений, а также о значимых бюджетных рисках;

– информация о наличии или об отсутствии возражений со стороны объектов аудита;

– выводы о степени надежности внутреннего финансового контроля и достоверности представленной объектами аудита бюджетной отчетности;

– выводы о соответствии ведения бюджетного учета объектами аудита методологии и стандартам бюджетного учета, установленным Минфином;

– выводы, предложения и рекомендации по устранению выявленных нарушений и недостатков, принятию мер по минимизации бюджетных рисков, внесению изменений в карты внутреннего финансового контроля, а также предложения по повышению экономности и результативности использования бюджетных средств.

Отметим, что отчет о результатах аудиторской проверки должен представляться руководителю главного администратора средств.

7. Субъектом внутреннего финансового аудита не соблюдается порядок составления и представления отчетности о результатах осуществления внутреннего финансового аудита, установленного главным администратором средств (п. 55 – 57 Правил № 193). Данная отчетность должна содержать информацию, подтверждающую выводы:

– о надежности (эффективности) внутреннего финансового контроля;

– о достоверности сводной бюджетной отчетности, главного администратора бюджетных средств.

Гусев А.,

эксперт информационно-справочной системы «Аюдар Инфо»

Практика показывает: ни одна аудиторская проверка не обходится без выявления ошибок в ведении бухгалтерского или налогового учёта и составления финансовой отчётности. Конечно, часть ошибок возникает из-за банальной невнимательности, но тем не менее значительная часть является результатом неверной интерпретации нормативных актов или незнания последних изменений законодательства. Основываясь на нашей практике, мы представляем вам 10 наиболее часто встречающихся ошибок, выявляемых в ходе аудита, а также рекомендации наших аудиторов, которые помогут их избежать.

1. Недостаточный контроль за формированием форм бухгалтерской отчетности

Часто компании, применяющие программное обеспечение для автоматизации формирования бухгалтерской отчетности, не уделяют должного внимания контролю за полученным результатом. В такой отчетности возможны самые различные ошибки – от несущественных несоответствий данным учета до серьезных искажений.

Мы рекомендуем в обязательном порядке контролировать и проверять результат автоматического заполнения отчетных форм.

2. При формировании бухгалтерской отчетности искажаются показатели дебиторской и кредиторской задолженности (завышаются или занижаются)

Как правило, завышение показателей происходит из-за не проведенного своевременно зачета полученного или выплаченного аванса.

Занижение данных о дебиторской и кредиторской задолженности, как правило, происходит вследствие сворачивания задолженности по разным контрагентам. К таким случаям относится свернутое отражение задолженности перед сотрудниками компании по заработной плате или по подотчетным суммам. Встречаются случаи свернутого отражения задолженности по налогам или по взносам на социальное страхование.

Для целей корректного отражения дебиторской и кредиторской задолженности, мы рекомендуем контролировать своевременный зачет полученных/выплаченных авансов. Мы также рекомендуем контролировать отсутствие свернутой дебиторской и кредиторской задолженности по разным контрагентам в отчетности.

3. Компании не начисляют необходимые резервы – резерв по сомнительным долгам, резерв под обесценение материальных ценностей

В условиях кризиса некоторые компании отказались от начисления резервов полностью или стараются свести их величины к минимуму, ведь начисление резерва напрямую снижает показатель полученной в текущем периоде прибыли.

Напомним, что показатели бухгалтерской отчетности должны давать достоверное представление о финансовом состоянии организации. В случае наличия сомнительной дебиторской задолженности или запасов, которые морально устарели, и возможность их дальнейшей реализации вызывает сомнения, компании обязаны начислить соответствующие резервы в отчетности.

4. Компании начисляют отложенные налоговые активы в отчетности по налоговым убыткам без оценки возможности использования этого актива

По правилам налогового законодательства, компании вправе переносить налоговые убытки на будущее в течение 10 лет. Зачастую компании, даже такие, которые генерируют налоговые убытки из года в год, отражают отложенный налоговый актив в балансе, при этом не оценивая реальные возможности компании использовать накопленный налоговый убыток.

Согласно нормам бухгалтерского учета, отложенные налоговые активы признаются в отчетности при условии существования вероятности того, что компания получит налогооблагаемую прибыль в последующих отчетных периодах. В случаях, когда компании из года в год генерируют налоговые убытки, вероятность использования накопленного убытка в полном объеме весьма маловероятна. Следовательно, признание отложенного налогового актива по налоговому убытку не всегда правомерно, а в некоторых случаях может быть расценено как неправомерное завышение активов.

Мы рекомендуем компаниям отражать отложенные налоговые активы с учетом оценки финансовых перспектив и имеющихся прогнозов по налоговым результатам.

5. Неверно определяется дата оприходования материальных ценностей при импорте товаров

Очень часто при закупках материалов или товаров от иностранного поставщика, бухгалтерия отражает их приход в бухгалтерском учете на дату штампа таможенной службы «Выпуск разрешен». Обращаем внимание, что все активы организации должны быть оприходованы на дату перехода права собственности на них. Момент перехода права собственности, как правило, определяется соглашением сторон. Зачастую момент перехода права собственности приравнен к моменту перехода рисков, который, в свою очередь, переходит, как правило, в момент передачи товара от продавца перевозчику. Соответственно, на практике это означает, что именно на эту дату товары должны отражаться в учете.

Неверное определение даты отражения в учете товаров приводит к искажениям показателей отчетности, а также к неверному определению курса валюты, по которому должна отражаться стоимость товара.

Мы рекомендуем отражать приобретенные ценности по импортным договорам с учетом условий договоров о переходе права собственности.

6. Компании не отражают активы в составе объектов основных средств, по которым не перешло право собственности

В договорах покупки крупного оборудования, машин, даже объектов недвижимости может быть предусмотрена отсрочка платежа от нескольких месяцев до нескольких лет. При этом поставщик в целях подстраховки может предусмотреть переход права собственности на продаваемый объект только после получения полной оплаты за него. При этом акт приема-передачи объекта составляется сразу, компания использует основное средство в производственной деятельности.

В этом случае часто компании-покупатели отражают основное средство на забалансовых счетах, руководствуясь формальным отсутствием перехода права собственности, что является некорректным. В данном случае нам следует обратиться к нормам ПБУ 6/01 «Учет основных средств». Среди критериев признания объекта в качестве основного средства указаны стоимостная оценка свыше 100 тыс. руб., срок предполагаемого использования свыше 12 месяцев, способность приносить выгоду и готовность к эксплуатации. Условий о факте перехода права собственности ПБУ 6/01 не содержит.

Более того, общие принципы, на которых базируется учет и составление отчетности, требуют, чтобы отражение в бухгалтерском учете фактов хозяйственной деятельности происходило исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования (требование приоритета содержания перед формой).

Мы рекомендуем отражать объекты в составе основных средств в соответствии с критериями, указанными в ПБУ 6/01, не дожидаясь формального перехода права собственности.

7. Компании не отражают расходы в бухгалтерском учете до получения первичных документов поставщиков

Бухгалтеры компаний часто не отражают в бухгалтерском учете расходы, руководствуясь отсутствием первичного документа от поставщика (например, акта по оказанным услугам). Во многих случаях такая позиция связана стремлением сблизить бухгалтерский учет и налоговый учет (ведь для налога на прибыль расходы нельзя признать в отсутствие первичных документов от контрагента). Учитывая, что на практике неполучение документов от поставщиков или их получение со значительным опозданием очень распространено, такой подход может привести к недоотражению значительной суммы расходов, относящейся к отчетному году, и как следствие к неправомерному завышению прибыли за отчетный год. При таком подходе финансовый результат искажается, и собственники компании вводятся в заблуждение завышенными прибыльными показателями.

Расходы подлежат отражению в регистрах бухгалтерского учета на дату выполнения условий их признания в соответствие с ПБУ «Расходы организации» 10/99. Согласно нормам данного ПБУ расходы признаются в бухгалтерском учете при наличии следующих условий:

- расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- сумма расхода может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации, имеется в случае, когда организация передала актив либо отсутствует неопределенность в отношении передачи актива.

Как видно, среди условий признания расходов отсутствует наличие первичного документа от контрагентов.

Таким образом, в случаях, когда расходы фактически произведены, и вышеперечисленные условия выполняются, компании должны отразить расходы в учете. В ином случае, прибыль компании за отчётный год будет необоснованно завышена.

Мы рекомендуем компаниям на основании заключенных договоров анализировать фактически произведенные расходы. При выполнении вышеуказанных условий для признания расходов – мы рекомендуем компаниям составлять внутренний первичный документ, на основании которого расход будет отражен в учете. После получения первичного документа от контрагента, при необходимости в учет могут внесены изменения.

Такой подход обеспечит достоверное отражение финансовых результатов компании.

8. Компании выплачивают премии руководителю без получения письменного одобрения собственника

Зачастую выплата бонусов руководителю компании, прямо не предусмотренных условиями заключенного трудового договора, документально оформляется только приказом самого же руководителя. Такая позиция может повлечь претензии, во-первых, со стороны собственников (участников, акционеров) относительно факта выплаты или размера бонуса, во-вторых со стороны налоговых органов по вопросу обоснованности и документального подтверждения данных расходов.

В зависимости от условий заключенных трудовых договоров, а также от положений уставных документов, премирование руководителя может находится в рамках полномочий общего собрания участников (акционеров) или совета директоров.

Мы рекомендуем компаниям выплачивать премии руководителям только на основании прямого указания в трудовом договоре, а при его отсутствии – на основании решения участников (акционеров) или совета директоров.

9. Компании не отражают в составе доходов присужденные судом штрафы и неустойки

В соответствии с Налоговым кодексом России причитающиеся по решению суда суммы должны отражаться в составе внереализационных доходов на дату вступления в силу решения суда.

Зачастую в бухгалтерию компаний не поступает оперативная информация о статусе судебных процессов. Это приводит к тому, что компания не отражается в составе доходов присужденные судом суммы неустоек, штрафов и иных платежей, причитающихся к получению. Несвоевременное отражение таких доходов приводит к недоплате налога на прибыль.

Мы рекомендуем компаниям отслеживать результаты судебных процессов для своевременного отражения в учете их результатов.

10. Компании не применяют правила «тонкой капитализации» при расчете процентов по контролируемой задолженности

Компании не всегда контролируют условия, при которых полученные займы признаются контролируемыми для целей налогообложения. В частности, в случаях, когда российские компании, аффилированные по отношению к иностранным участникам российской компании, выступают поручителями по долговому обязательству перед неаффилированным займодавцем. Напоминаем, что в таких случаях, задолженность также признается контролируемой, и проценты по ней признаются в расходах в особом порядке.

Также зачастую компании не признают контролируемой задолженность при получении займов от «сестринских» иностранных компаний, не имеющих прямого или косвенного владения в капитале российской организации. Несмотря на то, что пока Налоговое законодательство не приравнивает такую задолженность к контролируемой, тенденции судебной практики свидетельствуют в пользу высокого налогового риска данной позиции, что может привести к значительным налоговым доначислениям.

Также важно отметить, что с 2017 года в понятие контролируемой задолженности внесены изменения на законодательном уровне, и начиная с 2017, к примеру, займ от сестринской компании будет признаваться контролируемым на основании положений Налогового кодекса.

Вы можете обратиться в компанию Awara для получения подробной и независимой экспертизы соблюдения правил ведения бухгалтерской или налоговой отчётности в Вашей компании. Ознакомьтесь со списком наших аудиторских услуг.

Контакты

- info@awaragroup.com

- +7 495 225-30-38 Москва

- +7 812 244-75-49 Санкт-Петербург

- +7 4822 63-00-62 Тверь

Ошибки при осуществлении внутреннего финансового контроля

К данной группе относятся следующие нарушения и недостатки:

- Не исполняются бюджетные полномочия по осуществлению внутреннего финансового контроля. В силу положений Бюджетного кодекса внутренний финансовый контроль обязаны осуществлять:

— главные распорядители (распорядители) бюджетных средств;

— главные администраторы (администраторы) доходов бюджета;

— главные администраторы (администраторы) источников финансирования дефицита бюджета.

Таким образом, если орган государственной власти не является главным распорядителем (распорядителем) бюджетных средств, главным администратором (администратором) доходов бюджета или главным администратором (администратором) источников финансирования дефицита бюджета, внутренний финансовый контроль он осуществлять не должен. В свою очередь, если орган государственной власти относится к одной из указанных категорий, он обязан осуществлять внутренний финансовый контроль в отношении самого себя и в отношении подведомственных ему распорядителей, администраторов и получателей бюджетных средств.

Правила осуществления названными органами (лицами) внутреннего финансового контроля установлены Постановлением Правительства РФ от 17.03.2014 N 193 «Об утверждении Правил осуществления главными распорядителями (распорядителями) средств федерального бюджета, главными администраторами (администраторами) доходов федерального бюджета, главными администраторами (администраторами) источников финансирования дефицита федерального бюджета внутреннего финансового контроля и внутреннего финансового аудита и о внесении изменения в пункт 1 Правил осуществления ведомственного контроля в сфере закупок для обеспечения федеральных нужд, утвержденных Постановлением Правительства Российской Федерации от 10 февраля 2014 г. N 89» (далее — Правила N 193). Кроме того, следует руководствоваться Методическими рекомендациями по осуществлению внутреннего финансового контроля, утвержденными Приказом Минфина РФ от 07.09.2016 N 356.

Ответственность за организацию внутреннего финансового контроля несет руководитель или заместитель руководителя главного администратора (администратора) средств федерального бюджета, курирующий структурные подразделения главного администратора (администратора) средств федерального бюджета, в соответствии с распределением обязанностей (п. 16 Правил N 193). Проверяющие обязательно потребуют документ, которым указанная ответственность установлена.

- Не разработан порядок внутреннего контроля. С целью организации внутреннего финансового контроля должен быть разработан и утвержден порядок внутреннего финансового контроля, предусматривающий положения, регулирующие:

— формирование, утверждение и актуализацию карт внутреннего финансового контроля (п. 15 Правил N 193);

— ведение, учет и хранение регистров (журналов) внутреннего финансового контроля (п. 23 Правил N 193). Также отметим, что должен быть установлен перечень должностных лиц (должностей), ответственных за ведение регистров (журналов) внутреннего финансового контроля;

— составление и представление отчетности о результатах внутреннего финансового контроля.

- В должностных регламентах отсутствуют положения, определяющие полномочия по осуществлению внутреннего финансового контроля. Напомним, что должностные лица подразделений главного администратора (администратора) средств федерального бюджета осуществляют внутренний финансовый контроль в соответствии с их должностными регламентами в отношении внутренних бюджетных процедур, указанных в п. 4 Правил N 193.

- Не установлена периодичность представления руководителю главного администратора средств (либо его заместителю) информации о результатах внутреннего финансового контроля и фактически не осуществляется ее передача (п. 24 Правил N 193).

- Отсутствует правовой акт, устанавливающий порядок составления отчетности о результатах внутреннего финансового контроля (п. 27 Правил N 193).

- Не используется специализированное прикладное программное обеспечение в целях автоматизации внутреннего финансового контроля (п. 7, 23 Правил N 193).

Ошибки при подготовке к проведению внутреннего финансового контроля. К данной группе относятся следующие недостатки:

- Внутренний финансовый контроль осуществляется не во всех структурных подразделениях главного администратора средств, ответственных за выполнение внутренних бюджетных процедур (п. 3 Правил N 193). На практике нередки случаи, когда главными администраторами определено одно должностное лицо, осуществляющее внутренний финансовый контроль.

- Проведение внутреннего финансового контроля в отношении бюджетных и автономных учреждений. Исходя из положений Бюджетного кодекса и Правил N 193 внутренний финансовый контроль главным распорядителем (распорядителем) бюджетных средств, главным администратором (администратором) доходов бюджета, главным администратором (администратором) источников финансирования дефицита бюджета осуществляется в отношении самих себя и подведомственных им распорядителям, администраторам и получателям бюджетных средств.

Исходя из положений ст. 6 и п. 1 ст. 152 БК РФ бюджетные и автономные учреждения не являются главными администраторами бюджетных средств, администраторами бюджетных средств, получателями бюджетных средств и не относятся к участникам бюджетного процесса. С учетом вышеизложенного, поскольку ни бюджетные, ни автономные учреждения (за исключением отдельных случаев) не являются участниками бюджетного процесса, положения БК РФ о порядке ведения внутреннего финансового контроля на них не распространяются, и такие проверки в отношении них не должны осуществляться.

- Отсутствуют перечни операций (действий по формированию документов, необходимых для выполнения внутренней бюджетной процедуры) в структурных подразделениях главного администратора средств, ответственных за выполнение внутренних бюджетных процедур. Напомним, что процесс формирования (актуализации) карты внутреннего финансового контроля включает следующие этапы (п. 11 Правил N 193):

— анализ предмета внутреннего финансового контроля в целях определения применяемых к нему методов контроля и контрольных действий (далее — процедуры внутреннего финансового контроля);

— формирование перечня операций (действий по формированию документов, необходимых для выполнения внутренней бюджетной процедуры) с указанием необходимости или отсутствия необходимости проведения контрольных действий в отношении отдельных операций.

- Не производится оценка вероятности возникновения событий, негативно влияющих на выполнение внутренних бюджетных процедур (далее — бюджетные риски), при принятии решения о включении операций из перечня операций в карту внутреннего финансового контроля (пп. «б» п. 25 Правил N 193).

- Отсутствуют утвержденные карты внутреннего финансового контроля. Напомним, что карта внутреннего финансового контроля является подготовительным к проведению внутреннего финансового контроля документом, содержащим по каждому отражаемому в нем предмету внутреннего финансового контроля данные о должностном лице, ответственном за выполнение операции (действия по формированию документа, необходимого для выполнения внутренней бюджетной процедуры), периодичности выполнения операции, должностных лицах, осуществляющих контрольные действия в ходе самоконтроля и (или) контроля по уровню подчиненности (подведомственности), а также периодичности контрольных действий.

Составление карты внутреннего финансового контроля возлагается на подразделение, ответственное за результаты выполнения внутренних бюджетных процедур.

Утверждение карт внутреннего финансового контроля осуществляется руководителем (заместителем руководителя) главного администратора (администратора) бюджетных средств и (или) получателя бюджетных средств.

В силу п. 10 Правил N 193 в карте внутреннего финансового контроля по каждому отражаемому в нем предмету внутреннего финансового контроля должны быть указаны данные:

— о должностном лице, ответственном за выполнение операции (действия по формированию документа, необходимого для выполнения внутренней бюджетной процедуры);

— о периодичности выполнения операции;

— о должностных лицах, осуществляющих контрольные действия;

— о методах контроля;

— о периодичности осуществления контроля;

— о способах проведения контрольных действий.

- Не проводится актуализация карты внутреннего финансового контроля. Карта внутреннего финансового контроля составляется при ее формировании и (или) актуализации. Актуализация (формирование) карт внутреннего финансового контроля осуществляется не реже одного раза в год. В силу п. 14 Правил N 193 актуализация карт проводится:

— до начала очередного финансового года;

— при принятии решения руководителем (заместителем руководителя) главного администратора (администратора) средств федерального бюджета о внесении изменений в карты внутреннего финансового контроля;

— в случае внесения изменений в нормативные правовые акты, регулирующие бюджетные правоотношения, определяющих необходимость изменения внутренних бюджетных процедур.

Более подробно с данным материалом Вы можете ознакомиться в СПС КонсультантПлюс

Статья: Ошибки, допускаемые при осуществлении внутреннего финансового контроля и аудита (Гусев А.) («Ревизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учреждений», 2018, N 2) {КонсультантПлюс}

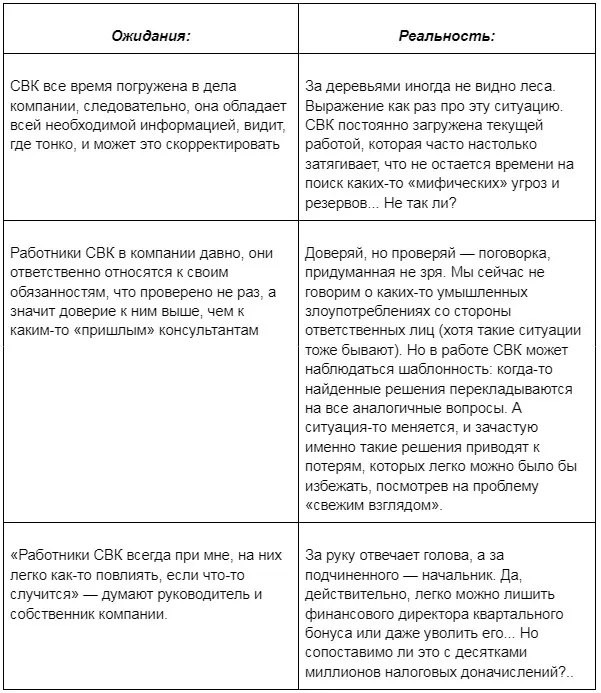

Внутренний контроль — это процесс, который направлен на получение достаточной уверенности в том, что экономический субъект работает результативно и эффективно. СВК призвана на каждом участке, в каждом бизнес-процессе компании минимизировать риски путем выстраивания контрольной среды и адекватного реагирования на выявленные угрозы.

СВК работает эффективно, если собственник и/или руководство организации на любом этапе могут осуществлять контроль. И контроль этот должен быть оперативным. При этом не нужно полного погружения в каждый бизнес-процесс (иначе руководство просто «утонет» в деталях), нужна краткая аналитическая информация, позволяющая принимать решения для улучшения ситуации.

Какие недостатки СВК часто встречаются на практике?

1. Недостаточность контроля

Некоторые важные объекты контроля (их составляющие) не попадают «в поле зрения». Например, некоторые компании строго следят, чтобы не было недоплаты налогов, но совершенно не замечают их переплаты, а иногда сотрудники необдуманно принимают предложения налоговых органов и лишают компанию положенных ей средств.

Об ошибках и эффективных стратегиях при общении с налоговой >>

2. Нет четкого определения ответственных

Может получиться так, что ущерб есть, а виновных работников как бы нет. Что особенно опасно сегодня для руководителей и владельцев бизнеса, т.к. при определенных обстоятельствах им может быть предъявлено умышленное создание условий для ухода от налогов и другие нарушения, а это может повлечь уголовную ответственность. Кроме того, участились случаи привлечения руководителей и собственников компаний к субсидиарной ответственности по долгам компаний.

Подробнее о рисках субсидиарной ответственности руководителей >>

3. Нет стандартизированных процедур контроля

В итоге каждый контролирует, как и когда ему удобно. Так, например, распространенным нарушением является проведение формальной инвентаризации, что создает благодатную почву для хищений и злоупотреблений. Нередко в аудиторской практике встречаем ситуации, когда длительные периоды контроль может вообще отсутствовать.

О чем рассказал собственнику тайный аудит его компании >>

Рекомендации по усилению СВК

1. Сфокусировать контрольную деятельность

Определите четко объекты контроля, к которым должно быть пристальное внимание. Они индивидуальны для каждой организации и полезно не ограничиваться «стандартными» сферами (например, учет ТМЦ). Включите сюда все, что так или иначе влияет на эффективную деятельность организации. Например, это может быть контроль за соблюдением скидочной политики компании, оценка последствий предоставления скидок и т. д.

2. Детализировать контрольную деятельность

В отношении каждого объекта контроля полезно осветить 3 вопроса:

Как будет проходить контроль?

Например, какая методика будет использоваться, какие документы/действия будут проверяться, как часто и т. д.

Что является «границей нормы»?

Нарушения каких требований или отклонение от каких показателей станет тревожным сигналом.

Каким образом должны фиксироваться/устраняться нарушения?

Иными словами, какие действия должен совершить проверяющий, если заметит риск.

3. Персонифицировать контрольную деятельность

Исходя из предполагаемой методики контроля и борьбы с рисками/нарушениями нужно определить для каждого объекта контроля квалифицированных ответственных лиц.

Также важно избегать и другой крайности — «задвоение ответственности»: когда одна и та же контрольная функция по одному и тому же объекту закрепляется за разными работниками. Но важно заранее подумать, кто будет осуществлять контроль в случае временного отсутствия контролирующего лица (отпуск, например).

Также, полезно четко определить подотчетность лица, осуществляющего контроль. Кому и как этот работник будет докладывать о результатах контрольной деятельности?

Рекомендуем обратить особое внимание на документирование ключевых вопросов внутреннего контроля (кто, что, когда и как контролирует, какие действия совершает при обнаружении нарушений).Ответственные лица обязательно должны быть ознакомлены с соответствующими документами под роспись.

Пример 1.

Если в вашей компании множество договоров, множество контрагентов — очень полезно разработать инструкцию по работе с договорами.

В инструкции должен содержаться порядок согласования и подписания любого договора. Инструкция сократит возможность подделки договоров, включения неправомерных, кабальных условий и др. риски.

Также в этой инструкции можно предусматривать порядок оплаты: каким образом оплачивается счет по договору, каким образом списываются денежные средства (порядок согласования оплаты, например).

Пример 2.

Все организации, у которых имеется большой склад с товаром и присутствует большой товарооборот, просто обязаны иметь договоры о материальной ответственности.

Они могут быть заключены с каждым физическим лицом, могут быть коллективными: если склад очень большой и много кладовщиков и др. материально ответственных лиц.

В случае выявления какого-то ущерба, недостачи каждый работник склада понимает меру своей ответственности за товар.

Также обязателен регламент проведения инвентаризации. Инвентаризация должна проводиться чем чаще, тем лучше. Хотя бы раз в квартал. Инвентаризацию должны проводить не менее 3-х человек, назначенных приказом руководителя. Эти работники должны ответственно подходить к пересчету и составлению документов.

В регламенте нужно прописать не только порядок и сроки проведения инвентаризации, но и порядок утверждения ее результатов, каким образом они представляются руководству. Руководитель должен ознакомиться с тем, что выявлено по итогам инвентаризации — недостача или, наоборот, избыток, пересортица и т. д., и принять дальнейшие решения.

СВК и регламентирующие ее документы должны быть актуальны как в части организационных изменений (например, своевременная замена контролеров в случае их увольнения), так и в части обнаружения новых объектов контроля, возможностей для роста эффективности компании и т. д.

Наш многолетний опыт проверок показывает, что работы только СВК недостаточно: в 93 % случаев при комплексном аудите компаний обнаруживаются не выявленные риски и резервы, а в некоторых случаях и корпоративные мошенничества.

Почему даже хороший внутренний контроль не может решить всех проблем?

Мы рекомендуем держать СВК «в тонусе» путем периодических проверок внешних контролеров (речь, конечно, не о налоговой инспекции). Эти проверки не разрушат СВК и доверие к ней, они повысят качество ее работы. И только в такой ситуации возможно достижение синергетического эффекта, когда 1+1 = 11.

Узнать за минуту стоимость комплексного аудита >>

Ну а если вы заметили:

-

рост расходов при прежней выручке;

-

рост расходов на персонал при сокращении численности;

-

просроченную задолженность по выданным займам;

-

отсутствие четких критериев выбора поставщиков;

-

стопроцентную предоплату при закупках, если были иные условия с теми же поставщиками;

-

увеличение дебиторской задолженности при снижении выручки;

-

необоснованные скидки и отсрочки контрагентам;

-

иные действия и ситуации, которые идут «вразрез» с интересами компании,

советуем вам незамедлительно провести форензик и убедиться, что у указанных фактов все-таки есть какие-то объективные причины, либо выявить корпоративные мошенничества.

Итогом проверки является отчет с оценкой возможной величины ущерба, который может служить основанием для обращения в следственные органы и суды. Данные отчета позволяют принять необходимые управленческие решения для нивелирования рисков и потерь, а также для улучшения СВК.

Кейс

При оказании услуг форензика для крупного промышленного предприятия аудиторами «Правовест Аудит» выявлено совершение убыточных сделок, связанных с нецелевым использованием денежных средств.

По результатам проведенных процедур установлено, что в отдельные периоды Организация от исполнения некоторых договоров получила отрицательные финансовые результаты.

При анализе движения денежных средств Организации установлено, что в отдельных случаях при получении предоплаты от покупателя Организация направляла не все средства на закупку материала для исполнения заказа, частично денежные средства направлялись на погашение кредитных обязательств и на иные хозяйственные цели.

Нецелевое использование полученных авансов привело к завышению себестоимости реализованной продукции из-за роста цен на основной материал и, как следствие, привело к незапланированным убыткам.

Аудиторами рекомендовано проводить управленческое планирование, направленное на снижение производственных затрат, ужесточить контроль за использованием авансов.

Если собственник не может должным образом контролировать бизнес, то некоторые недобросовестные руководители могут воспользоваться этим, уводя выручку в свою фирму или создавая завышенные расходы, заключая ненужные договоры с самим собой (например, договоры займа под «нерыночные» проценты) или приобретая что-то у аффилированных лиц по завышенным ценам за «откаты». В нашей практике, к сожалению, нередко встречаются такие ситуации:

Неправомерные действия директора нанесли ущерб в размере 13 млн руб. >>

Раскрыта схема увода прибыли в размере 80 млн руб. >>

«Слабое звено» ценою в 500 млн руб. >>

Шестакова Е.В.,

кандидат юридических наук, генеральный директор

ООО «Актуальный менеджмент»

В период экономического роста многие компании не уделяли должного внимания системе внутреннего контроля и аудита, такая система либо отсутствовала, либо существовала «для галочки». В результате небольшие компании сталкиваются с кассовыми разрывами, ростом расходов и появлением убытков. Но от плохой системы внутреннего контроля и аудита страдают и большие компании, которые вынуждены продавать свои активы и совершать сделки слияний и поглощений, а ряд банков потеряли лицензию из-за недостоверных сведений в учете и отчетности. В этой связи ошибки в построении системы контроля и аудита могут быть фатальными для компании.

Ошибки в построении системы внутреннего контроля и внутреннего аудита и их исправление

Первой и основной ошибкой в построении системы внутреннего контроля и аудита является совмещение двух служб или двух обязанностей в рамках одной должности. Вместе с тем система внутреннего контроля предоставляет информацию учредителям, а внутренний аудит создается как для управленческих целей, так и для целей проверки достоверности бухгалтерского и налогового учета.

Подразделение или лица, ответственные за аудит, выполняют:

– проверку и оценку эффективности системы внутреннего контроля в целом и проверку выполнения решений органов управления;

– проверку достоверности данных бухгалтерской и налоговой отчетности;

– проверку полноты учетной политики, эффективности методологии бухгалтерского и налогового учета;

– проверку надежности функционирования системы внутреннего контроля, автоматизированных информационных систем;

– проверку достоверности, полноты, объективности и своевременности бухгалтерского учета, информации в отчетности, первичных документах, счетах-фактурах;

– другие задачи в соответствии с внутренними документами.

Служба внутреннего контроля обычно осуществляет следующие функции:

– выявляет риск убытков из-за несоблюдения правовых актов Российской Федерации, внутренних документов, стандартов, а также в результате наложения санкций и (или) применения иных мер воздействия со стороны надзорных органов;

– анализирует внедрение новых продуктов, услуг, продажи новых товаров, риски взаимодействия с теми или иными контрагентами, риски заключения сделок без проведения обязательных процедур согласования;

– координирует и участвует в разработке комплекса мер, связанных с нарушениями законодательства, хищениями;

– выявляет конфликты интересов, участвует в разработке внутренних документов, направленных на их минимизацию;

– анализирует показатели жалоб, обращений, заявлений.

Соответственно, совмещение задач внутреннего контроля и внутреннего аудита будет являться ошибкой. Такая ошибка приводит к следующим рискам:

– специалисты не справляются с полным объемом информации, проводят выборочную проверку регистров бухгалтерского и налогового учета;

– в связи с конфликтом интересов между руководством и учредителями учредители могут не обладать достоверной информацией;

– принятие неправильных управленческих решений.

Исправить данную ошибку можно, если четко разграничить подразделения внутреннего контроля и аудита, установить локальными актами их обязанности.

Второй распространенной ошибкой является отсутствие четких требований, памяток или инструкций для работников, осуществляющих внутренний контроль и аудит. Даже унифицированные операции работники делают с разной степенью ответственности; суды, руководствуясь одними и теми же нормами закона, принимают по аналогичным спорам диаметрально противоположные решения. Поэтому, не имея установленных норм и памяток, что конкретно проверять, на какие отраслевые моменты обратить внимание, очень трудно даже опытному специалисту не только увидеть проблему компании, но и сделать реальные предложения в отношении улучшения работы компании.

Третья ошибка связана с тем, что законодательные нормы постоянно меняются, но ни работники, ни служба внутреннего контроля не учитывают риски, которые могут возникнуть при изменении законодательства, например при увеличении штрафов, нарушении определенных законодательных норм.

Так, многие компании сознательно нарушали трудовое законодательство, не проводили специальную оценку условий труда в связи со значительными расходами на ее проведение. При этом штрафные санкции, предусмотренные в ст. 5.27 КоАП РФ, были незначительны – до 50 тыс. руб. Но с 2015 г. штрафы увеличились (табл. 1).

Поэтому в задачи контролирующих служб входит не только выявление нарушений, но и оценка рисков для компании.

Кроме того, с данной ошибкой связана еще одна – недооценка рисков, которые связаны с деятельностью компании. Например, с 2015 г. увеличили штрафы за нарушение санитарно-эпидемиологических требований к организации питания населения, которые предусмотрены в ст. 6.6 КоАП РФ. За названное правонарушение юридическое лицо теперь может быть оштрафовано на сумму от 30 тыс. до 50 тыс. руб., должностное лицо и ИП – от 5 тыс. до 10 тыс. руб. Ранее штрафы для юридических лиц составляли от 20 тыс. до 30 тыс. руб., для должностных лиц и ИП – от 2 тыс. до 3 тыс. руб. Но многие компании забывают, что за названное нарушение существуют и альтернативные наказания, которые более серьезны для компаний. Альтернативным наказанием для юридических лиц и ИП по-прежнему является административное приостановление деятельности на срок до 90 суток. А приостановление деятельности может обернуться серьезными проблемами для компаний.

Недооценка рисков может быть в различных отраслях, например в банковской сфере. Некоторые банки поплатились за наличие недостоверных сведений в отчетности, и у них отозвали лицензию. Поэтому для оценки рисков необходимо составлять матрицу рисков. В каждой компании матрица рисков может выглядеть по-разному.

Для целей ранжирования риска наиболее эффективным инструментом является матрица рисков, которая определяет характер риска в соответствии с его основными характеристиками: вероятностью наступления рискового события и степенью воздействия риска в случае его реализации.

В результате ранжирования риски, присущие инвестиционному проекту, распределяются по соответствующим ячейкам в матрице рисков (табл. 2).

Принимая во внимание результаты анализа чувствительности и сценарного анализа, для определения степени воздействия риска в случае его реализации

используется следующая шкала:

- нематериальное – 1 балл;

- незначительное – 2 балла;

- умеренное – 3 балла;

- значительное – 4 балла;

- критическое – 5 баллов (приказ Минэкономразвития России от 14.12.2013 № 741).

Еще одной распространенной ошибкой при построении системы внутреннего контроля и аудита является работа без специального программного обеспечения, по старинке, путем оценки документов на бумажных носителях. Вместе с тем сегодня прогресс ушел вперед, и например, оценить контрольные соотношения декларации по НДС, контрольные соотношения декларации по налогу на прибыль самостоятельно без использования программ невозможно.

Также проблемы в построении системы внутреннего контроля связаны с отсутствием календарей проверок, т.е. внутренние аудиторы и контролеры проводят проверки по итогам года или по указанию руководителя. Однако контроль должен быть постоянным, особенно если речь идет о бесперебойной работе компании, снижении рисков приостановки счетов, вызове руководства на комиссии в налоговый орган, спорах с проверяющими органами. Почему это важно?

Дело в том, что с 1 января 2015 г. изложен в новой редакции п. 3 ст. 76 НК РФ, в котором установлено право налогового органа заблокировать счет налогоплательщика, а также приостановить переводы его электронных денежных средств в случае непредставления налоговой декларации в течение 10 дней после окончания срока, предусмотренного для ее подачи. Таким образом, если контролирующая служба не будет отслеживать подачу деклараций, дачу пояснений вовремя, компания может столкнуться с серьезными проблемами. В этой связи контролирующие службы должны иметь рабочие календари, позволяющие оперативно проверить работу других служб и подразделений компании.

Отсутствие локальных актов

Локальные акты, регулирующие построение системы внутреннего контроля и аудита, не являются обязательными. Однако отсутствие локальных актов, регулирующих внутренний контроль и аудит, приводит к следующим рискам:

– сотрудники не берут на себя персональную ответственность за контрольные мероприятия;

– отсутствует матрица распределения обязанностей, и в этой связи не ясно, каким образом сотрудники, работающие в системе внутреннего контроля и аудита, взаимодействуют с другими подразделениями;

– работники других подразделений, особенно если это касается филиалов или дочерних компаний, не представляют документы в полном объеме, возникают конфликты интересов между различными подразделениями;

– подразделения пытаются доказать свою важность перед руководством, и реальная работа превращается в бюрократические процедуры, которые не ведут к повышению эффективности работы.

Еще одной проблемой являются нечетко выраженные компетенции той или иной службы, в результате происходит «задвоение функций» службы внутреннего контроля и внутреннего аудита. Кроме того, руководство данных подразделений может брать на себя излишние функции.

Приведем пример установления компетенций:

«В компетенцию Службы внутреннего контроля и аудита Общества входят следующие вопросы:

3.1.1) ежедневный контроль за финансово-хозяйственной деятельностью Общества;

3.1.2) предварительный контроль за совершением Обществом нестандартных операций (сделок), т.е. операций, не предусмотренных финансово-хозяйственным планом (бизнес-планом) и инвестиционной программой Общества;

3.1.3) последующий контроль за совершением Обществом операций (сделок), предусмотренных финансово-хозяйственным планом (бизнес-планом) и инвестиционной программой Общества;

3.1.4) проведение проверок соблюдения должностными лицами и работниками Общества требований законодательства, Устава и внутренних документов Общества;

3.1.5) выявление фактов нарушения должностными лицами и работниками Общества требований законодательства, Устава и внутренних документов Общества, а также предложение мер по их устранению;

3.1.6) информирование Совета директоров Общества о выявленных нарушениях требований законодательства Российской Федерации и внутренних документов Общества, о фактах незаконного использования информации, составляющей коммерческую или служебную тайну, инсайдерской информации, а также о нарушениях прав акционеров (инвесторов) Общества».

Таким образом, создание локальных актов, регулирующих вопросы построения системы внутреннего контроля и аудита, а также построение работы контрольных служб позволяют:

– избежать конфликта интересов;

– четко установить компетенции в системе внутреннего контроля и аудита;

– избежать «задвоения функций»;

– разработать четкие процедуры проведения контрольных мероприятий.

Рекомендуется следующее содержание данного локального акта: «Общие положения.

– Цели и задачи внутреннего контроля и аудита.

– Компетенция Службы внутреннего контроля и Службы аудита Общества.

– Права сотрудников Службы внутреннего контроля и Службы аудита.

– Обязанности сотрудников Службы внутреннего контроля и Службы аудита.

– Обязанности работников и должностных лиц Общества при осуществлении сотрудниками Службы внутреннего контроля и Службы аудита своих полномочий.

– Требования, предъявляемые к сотрудникам Службы внутреннего контроля и Службы аудита Общества.

– Отчетность Службы внутреннего контроля и Службы аудита Общества.

– Процедура утверждения и изменения положения».

Из данного плана видно, что полномочия двух служб разграничены, четко описаны обязанности сотрудников контролирующих служб и обязанности других работников.

Неправильное определение элементов внутреннего контроля

К неправильному определению элементов внутреннего контроля можно отнести отсутствие методических указаний, которые регулируют:

- сравнение фактических показателей с плановыми или сметными показателями;

- сопоставление показателей бухгалтерской отчетности и небухгалтерских данных;

- сравнение фактических показателей, определенных предприятием, и показателей, предварительно составленных аудитором.

Таким образом, отсутствие общей методологии не позволяет говорить об эффективной оценке работы компании в целом. Такая ошибка приводит к следующим рискам:

– оценка рисков только на основании текущих документов;

– отсутствие возможности понять, в чем заключается ошибка и когда она произошла; такая проблема, например, часто возникает при наличии ошибок в декларации по НДС или по налогу на прибыль за предыдущие периоды;

– отсутствие возможности оценить реальные риски, например, при приобретении активов; если не оценить риски убытков приобретаемого предприятия, то весь бизнес может быть поставлен под угрозу.

Второй ошибкой является неправильное установление выборки. Ведь если основные ошибки, допускаемые при ведении бухгалтерского или налогового учета, не попадут в выборку, то руководство не узнает о проблемах в компании.

Поэтому нужно осуществлять контроль как можно в более широких интервалах выборки, анализируя: совокупность данных, которые будут подвергнуты выборочному исследованию; элементы наибольшей стоимости и ключевые элементы; число элементов, подлежащих отбору для проверки; способ отбора элементов.

Еще одной проблемой при определении элементов контроля является неправильное определение существенности ошибки.

Как правило, уровень существенности устанавливается в процентах от значения строки отчетности. Например, организация ошибочно списала в расходы стоимость непроданного товара на сумму 100 руб. Такая же ошибка допущена и в налоговом учете. Согласно учетной политике существенными считаются ошибки, искажающие значение любой строки отчетности на 5% и более (табл. 3).

Искажение значения строк 2300 «Прибыль (убыток) до налогообложения», 2410 «Текущий налог на прибыль» и 2400 «Чистая прибыль (убыток)» отчета о финансовых результатах составило 9,09%, т.е. больше 5%. Ошибка является существенной.

Если же неправильно определить существенность ошибки, то это может повлечь следующие риски:

– доначисление налогов;

– выездная налоговая проверка;

– корректировка налоговой базы.

Еще одной проблемой является неправильное распределение центров финансовой ответственности и, соответственно, неправильное принятие решений. Финансовая ответственность всегда должна быть персонализированной, т.е. за управление конкретным объектом бюджетного управления отвечает конкретный человек. Приведем пример неправильного распределения финансовой ответственности.

Пример.

В компании возникла проблема систематической просрочки уплаты налогов. За начисление налогов отвечает главный бухгалтер, за платежную дисциплину – финансовый директор (рис. 1).

Поскольку налоги были начислены вовремя, но уплачены не вовремя, руководство компании на основании заключения службы внутреннего аудита привлекло к ответственности финансового директора. Основанием для наказания является невыполнение или ненадлежащее выполнение им трудовых обязанностей, закрепленных в должностной инструкции или трудовом договоре (ст. 192 ТК РФ). Финансовый директор был привлечен к ответственности в виде выговора, но оспорил выговор в судебном порядке.

Дело в том, что ошибку допустил подчиненный главного бухгалтера, который не вовремя передавал авизо и служебные записки.

В противном случае возможны риски:

– судебных споров;

– роста количества ошибок в учете.

В этой связи нужно четко разграничить ответственность между подразделениями.

Некорректное использование российских и международных стандартов внутреннего контроля

Еще одной распространенной ошибкой является неправильное применение российских и международных стандартов внутреннего контроля. Во-первых, сама отчетность по российскому учету и МСФО достаточно различается. Поэтому если оценивать ошибки в отчетности с точки зрения одних стандартов, то это может не быть ошибкой в других стандартах.

Пример.

Амортизация полученной разницы является одним из ключевых различий между МСФО и российскими стандартами бухгалтерского учета в части отражения в отчетности стоимости финансовых обязательств.

В отличие от МСФО, где переоценка основных средств «амортизируется», т.е. разница между суммой амортизации, рассчитанной на основе переоцененной балансовой стоимости актива, и суммой амортизации, рассчитанной на основе первоначальной стоимости актива, переносится на нераспределенную прибыль по мере эксплуатации актива.

Была произведена дооценка имущества.

Имущество стоило 10 млн руб.

В результате дооценки оно стало стоить 15 млн руб.

Амортизация в РБУ будет начисляться с 10 млн руб., а в МСФО – с 15 млн руб.

Использование стандартов может привести к двоякой ситуации, когда сам контролер не будет знать, как ему оценить ту или иную хозяйственную операцию. Международными профессиональными стандартами внутреннего аудита, с одной стороны, предусмотрено, что аудитор «обязан обладать достаточными знаниями для того, чтобы оценить риск мошенничества и то, каким образом организация управляет этим риском» (Стандарт 1210.A2). С другой стороны, в этом же Стандарте сказано: «В то же время не предполагается, что внутренний аудитор обладает компетенцией специалиста, чья основная функция заключается в выявлении и расследовании фактов мошенничества».

Таким образом, помимо международных стандартов или российских стандартов целесообразно подготовить собственный стандарт внутреннего контроля. Кроме того, необходимо четко установить в должностных обязанностях проверяющего, что он руководствуется локальными актами и учетной политикой компании.

К тому же, важно помнить, что помимо зарубежных стандартов проведения внутреннего контроля в некоторых отраслях законодательно установлены требования к проведению проверок. Так, Банком России в новой редакции Положения № 242-П закреплены следующие требования к положению о службе внутреннего контроля. Оно должно включать:

– цели, функции (права и обязанности) службы внутреннего контроля;

– статус службы внутреннего контроля в организационной структуре кредитной организации;

– методы деятельности службы внутреннего контроля, отвечающие требованиям настоящего Положения;

– подчиненность и подотчетность руководителя службы внутреннего контроля;

– распределение обязанностей между осуществляющими функции службы внутреннего контроля служащими в структурных подразделениях кредитной организации;

– обязанность руководителя службы внутреннего контроля информировать единоличный и коллегиальный исполнительные органы кредитной организации о выявленных нарушениях при управлении регуляторным риском.

В этой связи необходимо учитывать российские и зарубежные стандарты, одновременно обращая внимание на особенности, установленные законодательно.

Несоблюдение порядка проведения проверок

Несоблюдение порядка проведения проверок внутри компании может привести к следующим рискам:

– конфликт интересов между руководством и службами внутреннего контроля и внутреннего аудита;

– непоследовательное изложение результатов проведения проверки;

– недостоверные сведения, содержащиеся в отчетах о проведении проверки.

Также в качестве рисков могут быть наложены административные штрафы.

Например, часто нарушаются законодательные нормы, регулирующие ежедневные контрольные мероприятия.

Пример.

Компания, осуществляющая продажу драгоценных изделий, не проверила личности лиц, продала им драгметаллы на сумму более 1 млн руб. и не представила в Федеральную службу по финансовому мониторингу сведения об операциях, подлежащих обязательному контролю.