Как исправить ошибки прошлых лет в бухгалтерском учёте

Что такое бухгалтерские ошибки и почему они возникают

Ошибки в бухгалтерском учёте — это неправильное отражение или пропуск фактов хозяйственной жизни (ФХД). Такие действия считаются ошибкой, если на момент создания учётных записей у организации была вся необходимая информация для верного отражения указанного ФХД. Правила исправления ошибок в бухгалтерском учёте установлены в ПБУ 22/2010.

Если же неточности в отражении ФХД стали понятны только впоследствии при получении новой информации, то ошибками они не являются (п. 2 ПБУ 22/2010). Подобные факты называются событиями после отчётной даты и регулируются отдельными нормативными документами. Мы рассказывали как раскрыть информацию о них в бухгалтерской отчетности в этой статье.

Причинами бухгалтерских ошибок могут быть как опечатки или неточности в подсчётах, так и неверное применение норм законодательства либо положений учётной политики компании. Возможны и умышленные искажения из-за недобросовестности ответственных лиц.

Например, с 1 января 2022 года вступили в силу несколько новых бухгалтерских стандартов. Поэтому в 2022 году были распространены ошибки, связанные с изменениями законодательства: бухгалтеры не соблюдали правила перехода на новые стандарты или по привычке продолжали применять старые нормы.

Чтобы помочь бухгалтерам разобраться с уже действующими ФСБУ, мы собрали в электронной книге подробные инструкции по применению пяти стандартов, вступивших в силу для обязательного применения. Пособие написано коллективом экспертов интернет-бухгалтерии «Моё дело» под редакцией директора по знаниям и развитию учётной системы Алексея Иванова — кандидата экономических наук и соразработчика ФСБУ. В каждой главе приведены примеры отражения конкретных ситуаций в бухгалтерском учёте, которые можно использовать в повседневной работе.

Новые ФСБУ: инструкция по применению

Бесплатная электронная книга — практическое пособие для бухгалтера.

Получите бесплатно!

Оставьте заявку в форме ниже, и мы вышлем вам запись

Что такое существенные и несущественные ошибки в бухучёте

Способы исправления ошибок в бухгалтерском учёте зависят от их существенности. Существенная ошибка в бухгалтерском учёте — это искажение данных, которое может повлиять на экономические решения пользователей отчётности (п. 3 ПБУ 22/2010). Несущественная ошибка в бухгалтерском учёте — это незначительное отклонение, которое неважно для пользователей и не повлияет на их решения, принимаемые на основании отчётности.

Критерии для определения существенности компания устанавливает сама и указывает в учётной политике. Это могут быть:

1. Количественные показатели: фиксированная сумма или определённый процент от статьи отчетности. Например, компания признаёт несущественной любую ошибку на сумму менее 1 000 рублей или ошибку, которая искажает значение статьи отчетности менее, чем на 5%.

2. Качественные показатели. Например, у компании есть два направления деятельности: основное и дополнительное. При этом выручка по дополнительному направлению составляет в среднем 2-3% от общей выручки компании. Тогда можно установить, что любые ошибки в учёте, связанные с дополнительным направлением, относятся к несущественным.

Исправление ошибок в бухгалтерском учёте прошлых лет, выявленных до подписания отчётности

Если существенную или несущественную ошибку в бухгалтерском учёте нашли до подписания отчётности, то порядок её исправления будет одинаковым (п. 5, 6 ПБУ 22/2010):

1. Если ошибка найдена до конца отчётного года, то её нужно исправить записью по соответствующим счетам в том же месяце, в котором она была обнаружена.

2. Если ошибка найдена в период между окончанием года и подписанием отчётности, то её нужно исправить декабрём отчетного года, также записями по соответствующим счетам.

Пример 1.

Организация из-за опечатки учла в выручке 2022 года по одной из операций сумму 10 000 руб. вместо 1 000 руб. Ошибку нашли в феврале 2023 года до подписания отчётности за 2022 год. Поэтому ошибку исправили, сделав сторнировочную проводку на 31.12.2022:

[Дт 62.1 Кт 90.1] 9 000 руб.

Исправление несущественных ошибок, выявленных после подписания бухгалтерской отчётности

В этом случае ошибку нужно исправить проводками по соответствующим счетам в периоде обнаружения и отнести разницу на прочие доходы или расходы текущего периода (п. 14 ПБУ 22/2010).

Пример 2.

Организация из-за опечатки учла в выручке 2022 года по одной из операций сумму 10 000 руб. вместо 1 000 руб. Ошибку нашли 20.04.2023 года, когда бухгалтерская отчётность за 2022 год уже была подписана.

Общая выручка компании за 2022 год составила около 100 млн руб., т.е. отклонение в 9 000 руб. — это примерно сотая доля процента. Поэтому данную ошибку исправили, как несущественную — отнесли сумму отклонения на прочие расходы 20.04.2023:

Дт 91.2 Кт 62 9 000 руб.

Исправление существенных ошибок, выявленных после подписания отчётности

До утверждения собственниками компании

В этом случае нужно сделать корректирующие проводки декабрём отчётного года, аналогично несущественной ошибке, найденной до подписания отчёта.

Если при этом подписанная отчётность уже была сдана в государственный информационный ресурс бухгалтерской отчётности (ГИРБО) или направлена другим внешним пользователям, то нужно повторно сдать в ГИРБО и во все иные адреса исправленные формы. При этом в новой отчётности нужно указать, что она предоставляется вместо предыдущей и раскрыть причины замены (п. 7,8 ПБУ 22/2010).

Срок для предоставления исправленной отчётности в ГИРБО — до 1 июля года, следующего за отчётным. Если отчётность исправили и утвердили после 1 июля, то её нужно направить в ГИРБО в течение 10 дней после утверждения, но не позднее 31 декабря года, следующего за отчётным (п. 5 ст. 18 закона № 402-ФЗ).

Пример 3.

Организация из-за опечатки учла в выручке 2022 года по одной из операций сумму 10 000 руб. вместо 1 000 руб. Ошибку нашли 20.04.2023 года, когда бухгалтерская отчётность уже была подписана, но ещё не была утверждена собственниками. Компания работает на общей налоговой системе и платит налог на прибыль по ставке 20%.

Общая выручка компании за 2022 год равна 150 000 руб., т.е. отклонение в 9 000 руб. — это 6%. Поэтому данную ошибку исправили как существенную, сделав сторнировочную проводку на 31.12.2023:

[Дт 62 Кт 90.1] 9 000 руб.

Кроме того, внесли изменения в отчётность за 2022 год:

1. В балансе уменьшили на 9 000 руб. статьи «Дебиторская задолженность» и «Нераспределённая прибыль» по состоянию на 31.12.2022.

2. В отчёте о финансовых результатах:

-

уменьшили на 9 000 руб. статьи «Валовая прибыль», «Прибыль от продаж» и «Прибыль до налогообложения»;

-

уменьшили на 1 800 руб. статью «Налог на прибыль»;

-

уменьшили на 7 200 руб. статью «Чистая прибыль».

После утверждения собственниками компании

В этом случае нужно отнести корректировки на нераспределённую прибыль (непокрытый убыток) в текущем периоде (п. 9 ПБУ 22/2010). При этом отчётность за предыдущие периоды переделывать и сдавать повторно не нужно (п. 10 ПБУ 22/2010). Кроме того, при исправлении бухгалтерской отчётности после утверждения собственниками следует пересчитать сравнительные показатели в отчётности за текущий период, на которые повлияла ошибка.

Пример 4.

Предположим, что существенная ошибка из примера 3 была найдена 30.04.2023, уже после того, как собственники компании утвердили отчётность за 2022 год. В этом случае излишнюю выручку нужно отнести на убыток проводкой на 30.04.2023:

Дт 84 Кт 62 9 000 руб.

Отчётность за 2022 год при этом не меняется, а отчётность за 2023 год нужно скорректировать:

1. В сравнительных показателях баланса на 31.12.2022 уменьшить на 9 000 руб. статьи «Дебиторская задолженность» и «Нераспределённая прибыль».

2. В сравнительных показателях отчёта о финансовых результатах:

-

уменьшить на 9 000 руб. статьи «Валовая прибыль», «Прибыль от продаж» и «Прибыль до налогообложения»;

-

уменьшить на 1 800 руб. статью «Налог на прибыль»;

-

уменьшить на 7 200 руб. статью «Чистая прибыль».

Если ошибка была несколько лет назад и этот период уже не отражается в текущей отчётности, то нужно скорректировать начальное сальдо по соответствующим статьям за самый ранний из представленных в отчёте периодов.

Например, была найдена ошибка в расчётах с поставщиками за 2020 год. В балансе за 2023 год есть три отчётные даты: 31.12.2021, 31.12.2022 и 31.12.2023. Нужно пересчитать статьи по учёту задолженностей на самую раннюю из них — 31.12.2021.

Организации, которые ведут упрощённый бухучёт, могут исправлять существенные ошибки, найденные после утверждения отчётности аналогично несущественным — декабрём отчётного года. Пересчитывать сравнительные показатели им не нужно.

Для удобства представим все варианты исправления бухгалтерских ошибок в виде таблицы.

|

Когда обнаружена ошибка |

Несущественная |

Существенная |

|

До конца отчётного года |

Запись по соответствующим счетам в месяце обнаружения в отчётном году |

|

|

По завершении отчетного года, но до подписания отчётности |

Запись по соответствующим счетам в декабре отчётного года |

|

|

После подписания и сдачи отчётности, но до её утверждения собственниками |

Запись по соответствующим счетам в месяце обнаружения с отнесением на прочие доходы (расходы) текущего периода |

Запись по соответствующим счетам в декабре отчётного года, повторное предоставление во все адреса, куда уже была сдана отчётность с ошибкой |

|

После утверждения отчётности собственниками |

Запись по соответствующим счетам в текущем периоде с отнесением на нераспределённую прибыль (непокрытый убыток); пересчёт сравнительных показателей в отчётности за текущий период* |

* организации с упрощённым учётом имеют право исправлять существенную ошибку, выявленную после утверждения отчётности, аналогично несущественной

Как раскрывать информацию об исправлении ошибок в бухгалтерской отчётности

В пояснительной записке к бухгалтерской отчётности нужно раскрывать следующую информацию (п. 15, 16 ПБУ 22/2010):

1. Суть ошибки: какие показатели искажены, на сколько, по какой причине.

2. Корректировки статей по предшествующим периодам, отраженным в отчётности, если это возможно сделать практически. Если нет возможности определить влияние ошибки на тот или иной предшествующий период, то нужно раскрыть причины этого и указать самый ранний период, за который внесены исправления.

3. При необходимости — сумму корректировки базовой и разводнённой прибыли на акцию.

4. Корректировки вступительного сальдо, если ошибка найдена за период, не отражённый в сравнительных показателях отчётности.

Эти правила распространяются на все организации, включая те, которые ведут упрощённый учёт. В общем случае компании с упрощённым бухучётом могут не оформлять пояснительную записку к бухгалтерской отчётности. Но если такая организация исправляла ошибки в учёте, то придётся составить этот документ.

Что будет, если не исправлять ошибки в бухучёте

За грубые нарушения правил ведения бухучёта штраф для ответственного должностного лица составляет от 5 до 10 тыс. руб. При повторном нарушении должностное лицо оштрафуют на сумму от 10 до 20 тыс руб, или дисквалифицируют на срок от 1 до 2 лет (ст. 15.11 КоАП РФ).

К грубым нарушениям для КоАП относится, например, искажение данных любой статьи бухгалтерской отчётности более, чем на 10% или занижение суммы налога из-за ошибок в учёте более, чем на 10%.

Кроме того, за грубые нарушения правил учёта доходов, расходов и объектов налогообложения предусмотрены штрафы для организации по статье 120 НК РФ:

1. Нарушения правил учёта без занижения облагаемой базы:

-

в течение одного налогового периода — 10 000 руб.;

-

в течение более, чем одного налогового периода — 30 000 руб.

2. Нарушения, которые вызвали занижение облагаемой базы — 20% от неуплаченного налога (взноса), но не менее 40 000 руб.

С точки зрения НК РФ к грубым нарушениям правил учёта относятся:

-

отсутствие первичных документов;

-

отсутствие учётных регистров;

-

систематическое (два или более раза за год) неверное отражение в учёте и отчётности фактов хозяйственной жизни.

Как исправить ошибки прошлых лет в налоговом учёте

От чего зависит порядок исправления ошибок в налоговом учёте

В отличие от бухучёта, для налоговых ошибок нет понятия «существенности». С точки зрения правил исправления ошибки в налоговом учёте можно разделить на три группы:

1. Не повлияли на сумму налога.

2. Привели к недоплате налога.

3. Привели к переплате налога.

Рассмотрим порядок исправления ошибок для каждого из этих вариантов.

Как исправить ошибки, которые не влияют на сумму налога

В общем случае налогоплательщик не обязан исправлять ошибки в декларации, которые не повлияли на сумму налога. Изменение декларации в такой ситуации — это право, а не обязанность налогоплательщика (п. 1 ст. 81 НК РФ).

Здесь речь идёт о различных опечатках: в отчётном периоде, названии компании, ИНН/КПП, ОКТМО, ФИО руководителя и т.п. Но на практике многое зависит от того, где именно допущена ошибка.

Если ошиблись в периоде или в ИНН, то лучше сдать исправленную форму. В противном случае налоговики, ориентируясь на правильный ИНН в своей базе данных, могут решить, что организация вовсе не сдала декларацию за данный период.

Бывают ситуации, когда исправлять декларацию при технических ошибках будет необходимо. При сдаче отчётности в электронном виде, если ошибки выявят при автоматической контрольной проверке, система не пропустит декларацию. Например — это неверное указание кода ИФНС, в которую сдают отчёт.

При незначительных опечатках, например, в ФИО директора, новый отчёт действительно можно не сдавать. Здесь важно учесть, что каждая «лишняя» уточнённая декларация привлекает внимание налоговиков к компании и повышает риск назначения выездной проверки (п. 4 ст. 89 НК РФ).

Как исправить ошибки, которые привели к недоплате налога

Налогоплательщик обязан исправить ошибки, если выяснилось, что в результате он недоплатил налог. В общем случае следует исправить ошибки в периоде, когда они были совершены и подать уточнённую декларацию (п. 1 ст. 54 НК РФ, п. 1 ст. 81 НК РФ).

Для налога на прибыль одна из типичных ошибок — включение части прямых расходов в состав косвенных. Косвенные расходы налогоплательщик может списать в текущем периоде в полном объёме, а прямые он должен включать только в той части, в которой они приходятся на проданную продукцию, товары, выполненные работы или оказанные услуги. Мы рассказывали как разделить прямые и косвенные расходы в налоговом учёте в этой статье.

При УСН налогоплательщики часто признают для налогового учёта расходы, которые не входят в закрытый список, приведённый в п. 1 ст. 346.16 НК РФ.

Кроме занижения суммы платежей в бюджет, подать уточнённую декларацию нужно в следующих случаях:

1. В исходной декларации была указана не вся необходимая информация (п. 1 ст. 81 НК РФ).

2. Налоговики по результатам камеральной проверки направили требование о внесении исправлений в декларацию и налогоплательщик не возражает (п. 3 ст. 88 НК РФ).

Однако налогоплательщик имеет право исправить ошибки, приведшие к занижению налога, в текущем периоде, если период, в котором допущена ошибка, определить невозможно (п. 1 ст. 54 НК РФ). В этом случае уточнённую декларацию подавать не нужно, все корректировки будут учтены в налоговой отчётности за текущий период. Для этого в декларации по налогу на прибыль есть специальная строка 400 приложения 2 к листу 02.

Также не нужно подавать уточнённую декларацию, если налог доначислен в ходе проверки и налоговики по её итогам не потребовали от налогоплательщика сдать новый отчёт (письмо ФНС РФ от 21.11.2012 № АС-4-2/19576).

Пример 5.

Компания из-за неверного распределения расходов между прямыми и косвенными занизила облагаемую базу по налогу на прибыль в третьем квартале 2022 года на 100 тыс. руб.

Ошибка была обнаружена во втором квартале 2023 года. В этом случае нужно провести исправление ошибки в регистре налогового учёта за 3 квартал 2022 года, сдать уточнённые декларации за 9 месяцев 2022 года и за 2022 год в целом, а также доплатить налог на прибыль в сумме 20 тыс руб. и пени.

Теперь предположим, что выявить период, в котором совершена ошибка, не удалось. В этом случае нужно включить 100 тыс. руб. во внереализационные доходы в периоде выявления — в декларацию за 1 полугодие 2023 года и далее в отчёты за 9 месяцев 2023 года и 2023 год.

Как исправить ошибки в налоговом учёте, которые привели к переплате налога

При переплате налога из-за ошибки налогоплательщик в общем случае не обязан подавать уточнённую декларацию, но имеет право это сделать (п. 1 ст. 81 НК РФ).

Такие ошибки часто возникают из-за того, что документы, подтверждающие расходы, приходят с опозданием, уже после закрытия периода и сдачи отчётности. В этом случае налогоплательщик имеет право принять их к учёту в текущем периоде.

Но есть ситуация, когда, по мнению Минфина, при переплате тоже обязательно подать уточнённую декларацию за прошедший период. Это случай, когда в прошедшем периоде из-за занижения расходов налог был переплачен, но в текущем периоде получен убыток (письмо Минфина РФ от 06.04.2020 № 03-03-06/2/27064).

Однако позиция Верховного Суда РФ по этому вопросу отличается от мнения налоговиков. Суд считает, что рассматривать результат расчётов с бюджетом (переплата или недоимка) следует не отдельно в периоде возникновения ошибки или в периоде корректировки, а в целом за все время с момента возникновения ошибки до даты корректировки. Если за указанный период в целом налог был переплачен, то исправлять ошибку можно в периоде обнаружения (определение ВС РФ от 12.04.2021 № 306-ЭС20-20307). Суды при рассмотрении подобных ситуаций в дальнейшем будут ориентироваться на позицию ВС РФ.

Ещё один особый случай относится к упрощёнке с объектом «Доходы». При этом спецрежиме налогоплательщик может уменьшить сумму налога на страховые взносы. Если он забыл это сделать ранее, то провести корректировку текущим периодом нельзя, так как уменьшить налог можно только за тот период, когда взносы были фактически уплачены. В этом случае для корректировки переплаты по налогу обязательно нужно будет подать уточнённую декларацию за прошедший период.

Как сдавать уточнённую налоговую декларацию и урегулировать расчёты по налогу

В общем случае НК РФ не регламентирует сроки предоставления уточнённой налоговой декларации. Есть только одно исключение. Если налоговики затребовали исправленную декларацию в рамках камеральной проверки, то её необходимо сдать в течение пяти дней после получения требования (п. 3 ст. 88 НК РФ). За нарушение этого срока предусмотрен штраф в размере 5 000 руб (п. 1 ст. 129.1 НК РФ).

В любом случае уточнённую декларацию нужно подать в ту ИФНС, где налогоплательщик зарегистрирован сейчас, вне зависимости от того, в какую инспекцию была подана первичная декларация. Сдавать новую декларацию нужно по той же форме и тем же способом, что была сдана первичная.

В новой декларации нужно заполнить все разделы, а не только те, в которых допущены ошибки. Суммы должны быть полные, а не разница между ошибочными и верными.

Номер корректировки на титульном листе нужно указывать, исходя из того, что первичная декларация имеет номер «0». У первой исправленной декларации будет номер «1», если потребуются еще исправления за тот же период, то номер «2» и т.д. В случае, если на момент выявления ошибки декларация за исправляемый период ещё не подана, то отчёт с верными данными нужно сдать, как первичный, с номером «0».

Чтобы не было вопросов от налоговиков, можно вместе с исправленной декларацией сразу предоставить пояснения, хотя формально такой обязанности у налогоплательщика нет. В общем случае пояснения можно составить в свободной форме, но для НДС есть специальный электронный формат (письмо ФНС РФ от 16.12.2016 № ММВ-7-15/682@).

Если по результатам исправления потребуется доплатить налог, то перед тем, как подать уточнённую форму, нужно сначала пополнить единый налоговый счёт (ЕНС). Переплата по ЕНС на момент подачи уточнённой декларации должна покрывать сумму неуплаченного налога и пени.

Если после подачи новой декларации сформируется положительное сальдо по ЕНС, то налогоплательщик может вернуть переплату (ст. 79 НК РФ) или зачесть её в счёт других платежей, своих или иного лица (ст. 78 НК РФ).

С 2023 года в связи с введением ЕНС не действует трёхлетнее ограничение на возврат или зачёт переплаты. Но речь идёт только о платежах, перечисленных после 01.01.2020 года. Излишне уплаченные до этой даты налоги и взносы не вошли в начальное сальдо по ЕНС на 31.12.2022. Поэтому вернуть эти суммы в 2023 году или позднее просто по заявлению не получится.

Чтобы вернуть налоги, уплаченные до 2020 года, налогоплательщик должен доказать в суде, что узнал о переплате позднее и этого момента ещё не прошло три года.

Что будет, если не исправлять ошибки в налоговом учёте

За искажение данных налогового учёта предусмотрена ответственность по статье 120 НК РФ. Это штраф до 30 тыс. руб., либо в размере 20% от суммы неуплаченного налога, если в результате нарушения была занижена налоговая база.

За неуплату или неполную уплату налогов или других обязательных платежей установлена ответственность по статье 122 НК РФ:

1. Штраф в размере 20% от неуплаченной суммы, если нарушение допущено неумышленно.

2. Штраф в размере 40% от недоимки — при наличии умысла. Например, если налогоплательщик использовал для снижения облагаемой базы «схемы» с участием фирм-однодневок.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Реклама: ООО «Мое дело», ИНН: 7701889831, erid: LjN8KKCXg

Ключевые правила постановки производственного учета

Основной принцип производственного учета

В нашем бизнесе есть три системы учета — производственная, бухгалтерская и управленческая. Задача производственного — вести учет выручки и товародвижения, а значит, формировать себестоимость производственного процесса. Производственный учет (ПУ) является основой всего финансового благополучия компании.

Жаль, но не все управленцы и финансисты понимают это. Часто финансовые директора и главные бухгалтеры полностью дистанцируются от этой темы, чем оставляют всю систему на откуп аккуратности и сообразительности калькуляторов. А последние не всегда бывают опытны и логичны в своих поступках.

Результат — разрушенный учет товародвижения, хаос и невозможность найти концы, плавающая и неуправляемая себестоимость, необъяснимые и не радующие результаты инвентаризации, воровство и беспредел во всем производственном процессе. И ключевая причина всего этого — отсутствие у директора понимания взаимосвязи прибыли с системами ПУ.

Основой прозрачного производственного учета (как и любого другого) является аккуратная работа с первичными документами. В данном учете важно, чтобы к накладным, актам, документам внутреннего перемещения и т.п. относились так же, как и к фискальным документам, то есть если нет подписи двух сторон, то нет и перемещения в программе. Документ подтверждает осуществленное действие, и только при наличии документа транзакция может быть проведена в программе производственного учета (ППУ).

Чтобы избежать учетного коллапса, важно не только заниматься производственным учетом осмысленно, но и придерживаться в этом ключевой парадигмы — все, что фактически происходит на предприятии, должно отражаться в программе производственного учета. Именно это даст вам возможность видеть в цифровом выражении реальную картину работы ресторана. А вот если начнете «причесывать» и «подтягивать за уши» результат, или рисовать одно, а по факту будет другое, то в этом случае вы никогда не будете понимать, что происходит, а значит, не сможете навести порядок. Стремитесь отразить все, как есть, а не порадовать босса красивыми данными. Лучше реальная горькая правда, чем причесанная ложь.

Производственный учет, как и бухгалтерский и управленческий, имеет структуру, систему и требует конкретики по всем направлениям, которыми он занимается. Основные системы производственного учета:

— Правила складоведения и перемещения товара

— Правила контроля входной цены

— Работа с номенклатурными справочниками

— Правила работы с рецептами, с коэффициентами отходов

— Правила списания товара.

Далее я разъясню детальнее некоторые важные моменты производственного учета.

Правила складоведения и перемещения товара нужны для того, чтобы организовать в программе производственного учета основные точки контроля товародвижения

Важно совместно с калькулятором определиться, куда приходуется товар, поступивший от поставщиков, какими процедурами он перемещается и в какие учетные подразделения.

Есть главные учетные склады. Их обычно три — главный склад продуктов, главный склад алкоголя, главный склад инвентаря и малоценного имущества. Сюда приходуется товар, поступивший от поставщиков.

Есть внутрипроизводственные склады. Они выделяются по принципу необходимости, перемещения, точек контроля, так как сколько этих складов, столько и сличительных ведомостей по итогам месяца можно сформировать и отработать. Товар на внутрипроизводственные склады поступает с главных складов методом внутреннего перемещения. Для внутреннего перемещения необходима организованная система заявок между подразделениями и складом и система внутренней передачи-приемки товара.

Самое неразумное — это не уделять внимания построению системы складов в ППУ. Проблем из-за этого может быть много, например, в этом случае может оказаться, что у вас появились «склады-фантомы», на которые материально ответственное лицо накануне инвентаризации «сбрасывает» несанкционированным перемещением то, что хочет скрыть. В другом случае, менее криминальном, вы просто не сможете видеть результаты инвентаризации по всем подразделениям, которые вам интересны, а будете получать суммовую сличительную ведомость и не сможете ответить, на каком из подразделений производства формируются ошибки процессов.

Правила перемещения между складами — это внутренний документооборот ресторана. Очевидно, что важно организовать правила реального, физического движения товара, а также подкрепить это первичными документами (накладными на внутреннее перемещение) с подписями лица, передавшего товар, и лица, принявшего его. В случае отсутствия крепких систем перемещения вы никогда не поймете, кто «косячит» — склад или кухня. Как часто бывает, сличительная ведомость склада не содержит никаких расхождений, чего не скажешь о кухне. Никогда вас это не удивляло?

Правила вскрытия складов и правила ключного хозяйства стоят на страже безопасности вашего товара и материальных ценностей. Стоит помнить, что в зоны хранения нельзя входить в любое время и тысячу раз за день, да еще и без материально ответственного лица.

Правила контроля входной цены

Если вы обсудили с поставщиком определенные условия по цене, важно помнить, что при поставке товара вам тоже важно гарантировать именно эту цену, а не другую. То есть важно поставить контроль входной цены. Не стоит думать, что если вы дали товароведу или кладовщику (лицу, ответственному за приходование товара в ППУ) табличку с приходными ценами, то он точно будет каждый раз проверять, такие ли цены в товарно-транспортной накладной поставщика. Это не так. Людям свойственно идти по пути наименьшего сопротивления. Поэтому стоит автоматизировать процесс контроля входной цены, внеся ключевые ценовые параметры в ППУ. При приемке товара программа должна извещать о том, что цена неверная, и ответственное лицо должно принимать решение о том, как поступать в каждой конкретной ситуации. Задача — не допустить приемки товара на склад по неправильной для компании цене.

Работа с номенклатурными справочниками — важный процесс, влияющий на прозрачность учета и его управляемость либо способствующий отсутствию порядка

Рецепт не создается один раз на тысячу лет. Наверное, нет более живого и меняющегося документа в учете, чем рецепт. Канули в лету те времена, когда калькуляторы считали и всех убеждали в том, что рецепт никогда нельзя менять. Важно отдавать отчет реалиям жизни — мы получаем товар с плавающим качеством. Поэтому важно проводить систематическую проработку входящего сырья. Особенно если речь идет о товаре, на который часто «плавает» коэффициент отхода, дорогостоящем сырье, о сырье, результаты инвентаризации которого не ясны. Проработка будет показывать флуктуацию коэффициента отхода, а значит, на базе ее стоит принимать решение о внесении правок в рецептуры. Иначе со временем рецепты становятся совершенно неактуальными. Сотрудники продолжают на кухне производить блюдо, ориентируясь на конечный результат — на тарелке гость

должен получить то, что соответствует стандартам компании по виду и вкусу, повара в процессе будут учитывать изменяющееся качество сырья. А рецепт устареет, и при каждой транзакции продажи блюда программа будет списывать не то количество, которое использовали сотрудники, а совершенно другое, чем будет создавать излишки или недостачи.

Рецепты требуют систематической актуализации, то есть перепроверки. Основная задача этой процедуры, которая должна проводиться не реже раза в 2–3 месяца по всему меню — это убедиться, что рецепты в ППУ реальны. Это значит, что если по ним готовить, получится то блюдо, которое вы согласовывали на дегустации.

Правила списания товара

Основной ошибкой в работе со списаниями, как ни удивительно, является непроведение всех фактов порчи в ППУ. Важно поставить систему контроля за работой сотрудников таким образом, чтобы все факты были представлены руководителям и были проведены актами списания в программе.

Еще один существенный момент, который не стоит упускать — это то, что активности в части расходования товара, которые подлежат списанию, разные. И речь идет не только о порче и бое, но и о том, что мы проводим по списанию товар и готовую продукцию, которую подвергли бракерированию, тот товар, который ушел на проработку, а также на обучение сотрудников. Поэтому стоит типировать акты списания, чтобы можно было отследить, какие суммы пошли на каждую активность. Более того, каждая группа списаний может нормироваться и подвергаться в том числе бюджетному контролю. Это дает возможность удерживать эти затраты в норме и в бюджете, что способствует контролю прибыли компании.

Еще несколько моментов в части работы с производственным учетом

Правила работы с производственным учетом помогут держать ситуацию под контролем и наводить порядок в системе заранее, а не только, увидев факт, бежать и что-то исправляться. В случае если вы занимаетесь ПУ, вы ежедневно осуществляете контроль за тем, чтобы все документы в ППУ проводились в срок, чтобы проводился приход, внутреннее перемещение, списания и т.п. Также вам важно организовывать процессы промежуточных инвентаризаций и работы с результатами сличительных ведомостей. Не стоит забывать и о системе проработок и постоянной работе с рецептами.

Существует еще система правил инвентаризирования, которая может либо привести компанию к порядку в процессе инвентаризации и к ясным сличительным ведомостям, либо, в случае их отсутствия, может держать предприятие на уровне хаоса.

Выбор программы производственного учета (ППУ) является одним из важных моментов заложения основ качественного прозрачного производственного учета. Для осуществления этой работы качественно стоит продумать ваш запрос к функционалу программного продукта. Задайтесь вопросами к себе и конкретизируйте ключевые моменты функционала программы:

— Учитывая выручку, важна ли вам будет система лояльности и скидочная система?

— Возможно, вы уже сейчас понимаете, что вам нужны или будут нужны дополнительные сервисы, такие как автоматизированный учет рабочего времени?

— Вы решили оперировать в части доставки товара, и этот процесс должен поддерживаться вашей ППУ.

— Какие системы аналитики вам важны? Какая структура анализа и на каком уровне детализации должна реализовываться?

Лучше еще до покупки ППУ понять, соответствует ли функционал системы вашим сегодняшним потребностям и насколько он учитывает ваши стратегические планы развития.

Если вы уже оперируете в ППУ, которая не удовлетворяет вашим потребностям, встает вопрос о качестве построения отношений с разработчиками — если вы команда, то они будут доделывать программный продукт под ваши запросы. В данном случае будет важно одно — строить отношения исключительно по принципу все той же прозрачности, то есть вести официальную четкую переписку, планировать работу, согласовывать сроки, работать в команде, сплоченно. В этом случае вы получите крепкий результат.

Производственный учет не сложен и помогает в работе управленца в том случае, если руководитель участвовал в постановке структуры и правил ПУ, а также систематически ведет работу с данными.

#201612

Особенности аудита материально-производственных запасов

Аудит материально-производственных запасов предполагает осуществление проверки на предмет соответствия фактических показателей сведениям бухучета и проходит в несколько этапов. Проверка проводится на основании документации предприятия. Процедура обычно осуществляется независимым аудитором. Ее результаты позволяют исправить нарушения и ошибки, а также предотвратить их появление в дальнейшем.

Какая цель аудита материально-производственных запасов?

Основные цели и задачи аудита

Цель проверки материально-производственных запасов – подтверждение достоверности отражения сведений о запасах в бухучете. Рассмотрим основные задачи аудита:

- Получение сведений о состоянии учета.

- Проверка законности хранения и продуктивности от применения материальных активов.

- Подтверждение соответствия фактического объема запасов потребностям предприятия.

- Выявление объектов с повреждениями и дефектами, из-за которых дальнейшая эксплуатация невозможна. Данная процедура сопровождается расчетом суммы ущерба и нахождением лиц, по вине которых произошло повреждение запасов.

- Проверка своевременного оприходования активов, законности их использования, списания.

- Установление правильности осуществленных инвентаризаций.

Процедура подготовки и планирования аудита материально-производственных запасов

Проверка должна выполняться на основании документации. Во внимание принимаются следующие документы:

- Бухгалтерский баланс.

- Регистр бухучета по счетам 10, 40, 41, 42.

- Документ об учетной политике предприятия.

- Бумаги об осуществленных инвентаризациях.

- Накладные.

- Договоры на поставку продукции и сырья.

- Бумаги, устанавливающие материальную ответственность.

Аудит материально-производственных запасов: подготовка к планированию и проведению

В процессе проверки принимаются во внимание все документы, которые относятся к материально-производственным запасам. Данные запасы включают в себя сырье, вспомогательные материалы, используемые при производстве, топливо, тара, инвентарь.

Этапы проведения аудита

Этапы осуществления аудита прописаны в методических рекомендациях. Рассмотрим их перечень:

- Сначала аудитор проверяет методы учета запасов, которые есть на предприятии и указаны в учетной политике. От данных методов зависит ведение бухучета. Проверяющий смотрит на соблюдение каждого из этапов политики, принятой в компании. Все методы не должны противоречить закону.

- Сам процесс непосредственного аудита начинается с просмотра сальдо по счету МПЗ. Нужно изучить регистры на начало и конец отчетного периода. Требуется это для того, чтобы удостовериться в правильности переноса остатков. Рассматриваемая мера актуальна при повторной проверке предприятия аудитором. Если проверка осуществляется впервые, специалист основывается на указаниях МСА 510. Аудитор должен найти доказательства отсутствия ошибок в переносе остатков. Принимаются во внимание нарушения, которые будут воздействовать на отчетность. Однако учитываются и небольшие искажения. Их перечень потребуется при дальнейшем аудите. Если ошибок много, то проводится аудит не только текущего, но и прошедших периодов.

- Производится сверка остатков по счетам аналитического и синтетического типа с данными бухучета. Эта мера требуется для проверки достоверности отражения сведений учета в отчетности.

- Осуществляется проверка законности оформления бумаг, правильности их заполнения. Все пункты должны быть указаны.

- Аудитор осведомляется о методах нахождения стоимости запасов с целью учета и списания. Определяется метод расчета себестоимости уже изготовленного товара, порядок формирования резерва для уменьшения стоимости запасов.

- Устанавливается соответствие итогов осуществления прошлых инвентаризаций и фиксирование результатов в бухучете. Аудитор также знакомится с перечнем участников комиссии и лиц с материальной ответственностью.

Аудит материально-производственных запасов: основной этап проверки

ВАЖНО! Одной из важнейших операций в компании является закупка сырья и материалов для производства. При проведении аудита нужно обратить особое внимание на это мероприятие. Специалист проверяет документальное сопровождение операции, исполнение пунктов договора по осуществлению поставки и отгрузки. Также важно отследить работу сотрудников, которые участвуют в закупке.

На какие моменты нужно обратить особое внимание аудитору?

Специалисту рекомендуется тщательно проверить ряд операций:

- Своевременность и законность оприходования поступлений. Собственность может фиксироваться как по учетной, так и по фактической цене. При этом используется счета 15 и 16.

- Законность учета сырья, которое не находится в собственности компании, но предприятие распоряжается им. Данные материалы отражаются на забалансовых счетах 002 и 003.

- Законность расчетов по НДС, касающегося приобретенных запасов. Осуществляется контроль над фактическим наличием объектов на предприятии. Также проверяется правильность заполнения документов по приходу продукции.

- Списание запасов и соответствие этой операции заполненным документам на отпуск. Списание предполагает наличие первичных бумаг: актов и накладных. Методика выбытия объектов должна быть отражена в учетной политике предприятия.

- Определение излишков и недостачи при осуществленной инвентаризации, контроль над их правильным отражением.

- Контроль над соблюдением закона при оформлении нестандартных операций. К примеру, оприходование сырья, которое появилось после ликвидации.

Все данные положения нужно обязательно проверить. Аудитору нужно запросить все соответствующие документы, корреспонденцию в бухучете.

Ошибки, выявляемые при проверке

Аудитору обязательно нужно знать о характерных ошибках при операциях с материально-производственными запасами. Нужно это для того, чтобы проверить наиболее уязвимые места в первую очередь. Рассмотрим самые распространенные ошибки:

- Отсутствуют договора о материальной ответственности с сотрудниками, которые причастны к операциям с материальными активами.

- Отсутствуют оформленные первичные бумаги на приход сырья или его отпуск. В перечень ошибок также включено неправильное заполнение документов.

- При учете сырья не применяются аналитические счета и карточки по складскому учету.

- Отсутствует регулярная инвентаризация.

- Не определен метод расчета стоимости объектов.

- Нет договоров с поставщиками

- Нет доверенности для получения запасов на работников с соответствующими полномочиями.

- Неправильный учет НДС при принятии и выбытии сырья.

- Организация пользуется автоматизированной системой учета, отсутствуют документы в бумажном виде, которые должны быть по закону.

- Не создан резерв для уменьшения стоимости запасов.

- Осуществляется неправильное хранение на складе.

Выводы

- Рассматриваемые запасы учитываются при формировании себестоимости товара.

- Для чего нужен аудит? Он помогает определить ошибки, исправить их.

- Результаты позволяют повысить эффективность работы предприятия.

- Компания получает возможность улучшить свои показатели и усовершенствовать свою работу.

- Ошибки при операциях с МПЗ возникают довольно часто. Если их много, это может серьезно сказаться на деятельности предприятия, поэтому лучше своевременно их выявить и исправить.

Скопировать урл

Распечатать

Ваш вопрос – наш ответ

Задать вопрос

-

Кадровик

7 июня 2023 в 10:52

спасибо!

Расчет периода отпуска

-

Редактор Мария Власова

7 июня 2023 в 10:36

…

Расчет периода отпуска

-

Кадровик

7 июня 2023 в 10:29

— = 12 кд.

— = 5 к.д.

— = 5 к.д.Расчет периода отпуска

-

Редактор Мария Власова

7 июня 2023 в 10:10

Если вы считаете, что вас обманули, обращайтесь в трудовую инспекцию и прокуратуру. Самостоятельно вы не…

Я думаю, что меня обманули при увольнении

Когда сотрудники ошибаются — это неприятно, а если речь идет об ошибках по вине бухгалтера — еще и дорого. В случае со штатным или приходящим специалистом платить штрафы и пени придется вам, потому что привлечь его к ответственности и заставить компенсировать расходы в полном объеме можно только через суд. Мы знаем сотни историй о безалаберных или недостаточно компетентных бухгалтерах, которые стоили своим работодателям слишком дорого — их рассказывают предприниматели, решившие отдать бухучет на аутсорс. Один интересный кейс описали детально, а типичные ошибки бухгалтерского учета собрали здесь. Прочтите этот обзор, чтобы понимать, что может пойти не так.

Самые распространенные ошибки по вине бухгалтера

Неправильные реквизиты

Бухгалтер может в спешке не проверить, например, код бюджетной классификации, по которому определяется назначение платежа. Одного предпринимателя приходящий специалист таким образом лишил 250 тысяч рублей. Ошибся в платежке, средства зависли в Казначействе и не поступили в налоговую. Когда это стало понятно, уже истек срок, в течение которого можно было бы уточнить реквизиты и исправить ситуацию. Деньги пропали, а задолженность перед налоговой осталась.

Ошибки в первичных документах

Они бывают разными — от банальных опечаток до отсутствия обязательных реквизитов, перечисленных в

статье 9 федерального закона «О бухучете». Если документ оформлен неправильно, проводки на его основании осуществлять нельзя.

Ошибки в расчетах по вине бухгалтера

Иногда бухгалтеру, чтобы осуществить проводки, нужно сначала произвести расчеты, в которых легко ошибиться. Чаще всего это происходит при расчете себестоимости товаров и зарплат сотрудников. Неточности могут привести к доначислению налогов, штрафам, необходимости платить пени.

Неверные проводки

К типичным ошибкам бухгалтерского учета можно также отнести неправильные проводки. Бывает, что в документе и расчетах всё точно, а в итоге сумма записана не туда, куда нужно. Чаще всего сложности возникают при распределении расходов на производство.

Отсутствие первичных документов

Каждая хозяйственная операция должна подтверждаться определенными первичными документами — так называемыми «закрывашками» (актом выполненных работ, кассовым чеком, УПД и т. д.). Если их не окажется, запись в бухгалтерской программе будет недействительной, а ФНС, например, не примет расход к вычету, что приведет к увеличению суммы налога.

Ошибки в отчетах, нарушение сроков подачи деклараций

Если бухгалтер использует устаревшую форму, допустит ошибку при переносе данных или подаст декларацию не вовремя, налоговая оштрафует вас и обяжет оплатить пени за каждый день просрочки.

Ошибки по вине бухгалтера и их последствия для бизнеса

Невнимательность или недостаток знаний у бухгалтера может привести к тому, что вы будете платить больше налогов, чем должны. Или меньше, что повлечет за собой штрафы, пени, в отдельных случаях — блокировку счета. Обязать виновника компенсировать расходы сложно.

Если речь о штатном сотруднике, он в соответствии со

ст. 238 ТК РФ обязан возместить причиненный

прямой действительный ущерб. Если, например, бухгалтер ошибся при расчете зарплат и вы переплатили работникам, имеете право на компенсацию. Но только в пределах среднемесячного заработка сотрудника (

ст. 241 ТК РФ), если с ним не подписан договор о полной материальной ответственности. При этом за налоговые нарушения, например, несвоевременную сдачу отчета, ответственность несет налогоплательщик: ИП или юрлицо. Бухгалтер в этом случае компенсировать расходы

не обязан, даже если виноват.

Привлечь к ответственности приходящего бухгалтера можно только через суд при условии, что есть договор.

Работая с надежной аутсорсинговой компанией, будете застрахованы от ошибок — мы, например, отвечаем перед каждым клиентом за действия своих сотрудников на сумму до миллиона рублей. Любые расходы, связанные с возможными ошибками по вине бухгалтера, будут компенсированы в рамках лимита.

Мы перечислили типичные ошибки бухгалтерского учета, которые встречаются чаще всего. Если хотите разобраться в теме, рекомендуем прочесть также статьи о признаках назревающих проблем в бухгалтерии и том, как исправляются обнаруженные в ходе аудита ошибки.

Содержание:

1. Сверка данных регистров учета затрат с данными бухгалтерского учета до расчета себестоимости в программном продукте «1С:Управление производственным предприятием»

2. Основные ошибки, возникающие при закрытии месяца в программном продукте УПП, состоят в неправильности отражения затрат в разрезе подразделений организации и номенклатурных групп

3. При расчете себестоимости не закрываются затратные счета

4. При расчете себестоимости «счет 20» полностью закрывается, но себестоимость рассчиталась с ошибками в документе «Расчет себестоимости» по регистру учета затрат

1. Сверка данных регистров учета затрат с данными бухгалтерского учета до расчета себестоимости в программном продукте «1С:Управление производственным предприятием»

Если в программе 1С:Управление производственным предприятием применяется режим расширенной аналитики учета затрат (РАУЗ), то для корректного выполнения регламентной операции Расчет себестоимости в УПП необходимо сверить данные регистров учета затрат с данными бухгалтерского учета.

Поскольку регламентная операция Расчет себестоимости в 1С:УПП использует данные не из данных регистра бухгалтерии и данные выбираются не из оборотно-сальдовых ведомостей, как привычно думают некоторые бухгалтеры, а из регистра накопления «Учет затрат (бухгалтерский и налоговый учет)», то если какие-то затраты бухгалтерская служба проводила и списывала ручным способом в документе «Операция», то при расчете себестоимости будут возникать ошибки и он будет неправильно формироваться.

Именно для этого, во избежание такого рода ошибок сверяются следующие отчеты: «Ведомость по учету затрат» и «Ведомость по учету МПЗ». Данные этих отчетов должны совпадать с данными оборотно-сальдовой ведомости по бухгалтерскому учету.

Для этого необходимо сначала построить отчет «Ведомость по учету затрат» (в полном интерфейсе — Меню «Отчеты» — «Расширенная аналитика учета» — «Ведомость по учету затрат»).

В настройках отчета обязательно указать счета бухгалтерского учета, чтобы понимать, что с чем сверять.

В данном случае счет важнее всех остальных группировок, поэтому мы ставим его вверх группировки отчета.

Для этого идет в Настройки – Настройка структуры (как показано на рисунке ниже)

Из доступных полей выбираем счет и переносим его в группировку строк (как показано на рисунке ниже)

Так как нам в первую очередь нужно сверить данные по бухгалтерскому счету, то остальные группировки строк можно очистить и в настроенном виде структура отчета будет выглядеть так (как показано на рисунке ниже). Нажимаем кнопку «ОК» и сохраняем структуру отчета для формирования.

Каждый пользователь может сохранить свой вариант отчета (как показано на рисунке ниже), это очень удобно, если пользователи используют многовариантность отчета.

Можно назвать вариант, например, «Учет затрат по счету затрат БУ»

Далее строим отчет по учету затрат в регламентированном учете: по определенной организации, по определенному периоду отчета и, самое главное, по счету учета затрат бухгалтерского учета (в нашем случае это счет 20.01.1 «Основное производство (по деятельности, не облагаемой ЕНВД)»).

Теперь нам надо построить оборотно-сальдовую ведомость по счету 20.01.1 «Основное производство (по деятельности, не облагаемой ЕНВД)» по этой же организации, за этот же период отчета.

Для этого заходим в полном интерфейсе в меню «Отчеты» — «Бухгалтерский и налоговый учет» — «Оборотно-сальдовая ведомость по счету (бух.)» и строим отчет.

Сверяем остатки НЗП на начало и на конец периода и обороты за период, убеждаемся, что они совпадают, значит ручных операций по списанию и отражению затрат не было.

Далее строим отчет «Ведомость по учету МПЗ» для сверки с данными бухгалтерского учета материально-производственных затрат (В Полном интерфейсе – в меню «Отчеты» — «Расширенная аналитика учета» — «Ведомость по учету МПЗ). Точно также, как и при формировании отчета «Ведомость по учету затрат», в настройках группировок выбираем счет и сохраняем вариант отчета как, например, «Ведомость по учету МПЗ по счетам БУ».

Далее, формируем отчет по учету МПЗ в регламентированном учете: по определенной организации, по определенному периоду отчета и, самое главное, по счетам БУ материально-производственных затрат, те которые отразились при формировании отчета «Ведомость учета по МПЗ». Проверяем остатки и обороты по каждому из счетов по оборотно-сальдовой ведомости бухгалтерского учета, и, если все верно, как в нашем случае, то можно приступать к расчету себестоимости в бухгалтерском и налоговом учете.

Как ранее было сказано, при применении расширенной аналитики учета затрат необходимо все затраты отражать документами, но не ручными проводками.

Сейчас, на примере, мы убедимся, что даже правильно сделанные ручные проводки по счету затрат БУ 26 с указанием всех аналитик приведут к тому, что сумма, отраженная ручной операцией не будет автоматически закрыта при расчете себестоимости. Как ранее было показано, перед закрытием месяца необходимо сделать сверку по регистрам учета затрат и «МПЗ» с данными бухгалтерского (налогового) учета.

Бухгалтер ошибочно списал материалы на счет затрат не специализированным документом, а «Операцией (бухгалтерский и налоговый учет)». Правильно были указаны и подразделение и номенклатурная группа затрат и статья затрат.

Но при расчете себестоимости затраты, введенные ручной операцией не распределились на выпущенную продукцию, что видно из оборотно-сальдовой ведомости по счету 20.01.1, и сумма затрат «зависла» на этом счете.

Как было сказано выше, затраты не отражаются и не распределяются по ручным операциям, а должны проводиться специализированным документом, как мы видим ниже, наши затраты, внесенные ручной операцией не отразились ни по регистрам учета МПЗ, на по регистрам учета затрат, о чем видно в сформированных ниже отчетах: Ведомости по учету МПЗ и Ведомости по учету затрат.

Для того, чтобы затраты отразились по регистрам учета МПЗ и затрат необходимо отменить проведение ручной операции и провести списание специализированным документом (в нашем случае это документ «Требование-накладная»).

Операцию, введенную ручным способом, можно или пометить на удаление, или в самом документе ручного ввода отключить активность. И проводки будут отключены.

Далее формируем специализированный документ и списываем то же количество затрат с необходимой аналитикой.

После этого, перепроводим документ «Расчет себестоимости» и проверяем отражение затрат в регистрах учета МПЗ и затрат. Видно, что затраты попали в регистр учета МПЗ и увеличили количество и сумму материально-производственных затрат.

Проверяем отражение по регистру учета затрат и проверяем отражение и закрытие затрат, которые ранее были ошибочно отражены ручной операцией, а потом исправлены проведением в документе «Требование-накладная». Видно, что затраты отображены и списаны правильно на выпущенную продукцию.

И наконец, проверяем оборотно-сальдовую ведомость по счету 20.01.1. Видим, что затраты отражены и полностью закрыты расчетом себестоимости.

2. Основные ошибки, возникающие при закрытии месяца в программном продукте УПП, состоят в неправильности отражения затрат в разрезе подразделений организации и номенклатурных групп

Принцип закрытия 20 счета в 1С:УПП состоит в необходимости соблюдать соответствие подразделений и номенклатурных групп при отражении затрат и при отражении выпуска.

Статьи затрат закрываются в соответствии с настройкой их при закрытии месяца, а также в соответствии с записями в регистре сведений «Способы распределения статей затрат организаций».

Разберем пример на производственном предприятии, когда субсчета бухгалтерского счета 20 закрываются способом распределения «По объему выпуска».

Для выявления ошибки, по причине которой не закрываются субсчета бухгалтерского счета 20, необходимо сверить отчет «Оборотно-сальдовая ведомость (бух.)» по субсчетам бухгалтерского счета 20 (детализация по подразделениям организаций и номенклатурным группам) с отчетом «Выпуск продукции и услуг» с такой же детализацией по подразделениям организаций и номенклатурным группам, выявить и устранить ошибки такого несоответствия.

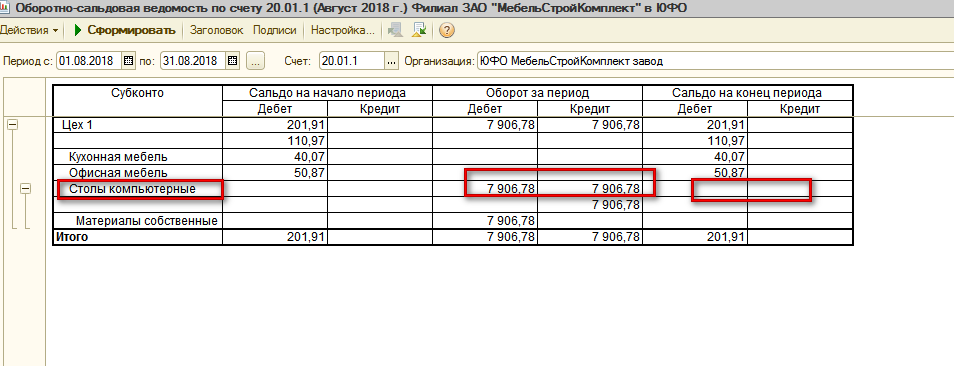

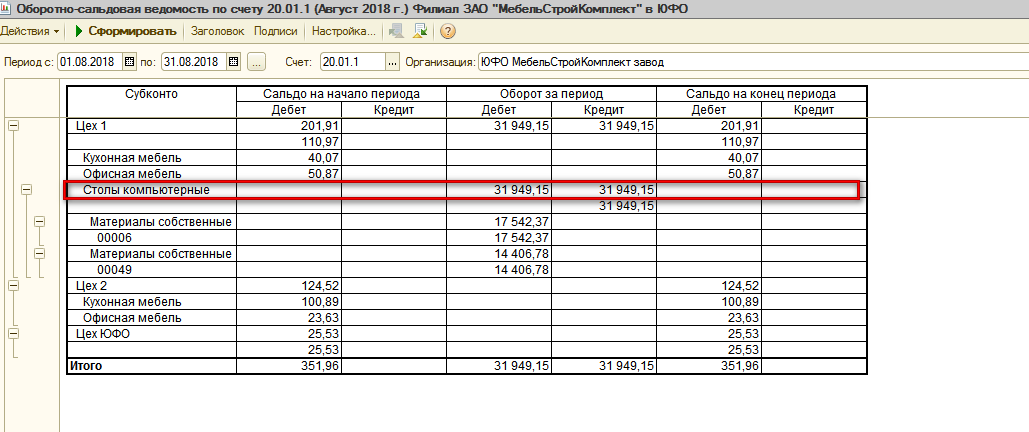

Формируем отчет «Оборотно-сальдовая ведомость по счету (бух.)» по счету 20.01.1 (в Полном интерфейсе – меню «Отчеты» — «Бухгалтерский и налоговый учет» — «Оборотно-сальдовая ведомость по счету (бух.)».

В детализации аналитики указываем Подразделение организации, Номенклатурную группу и Статьи затрат. Видим, что за август 2018 года в подразделении «Цех 1» по номенклатурной группе «Столы компьютерные» начислены и отражены затраты, но которые не закрылись при расчете себестоимости.

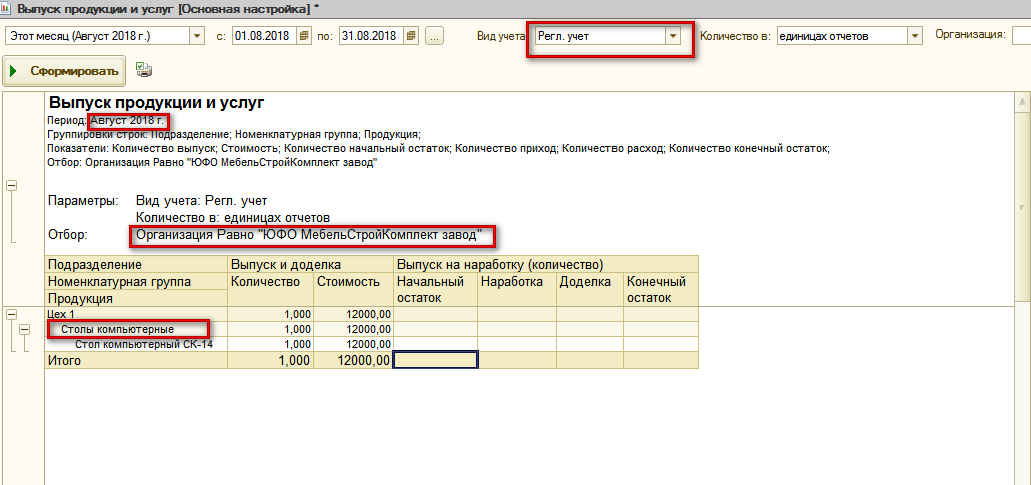

В нашем примере распределение затрат организации происходит по методу распределения «По объему выпуска», поэтому нам необходимо сформировать отчет «Выпуск продукции и услуг» и проверить правильно ли в августе 2018 года был отражен выпуск продукции и услуг» (в Полном интерфейсе – меню «Отчеты» — «Расширенная аналитика учета» — «Выпуск продукции и услуг»).

Формируем отчет, указывая в качестве группировок Подразделение, Номенклатурную группу и Продукцию. Из сформированного отчета, мы видим, что выпуск продукции в августе месяце ошибочно был указан по неправильной номенклатурной группе.

Чтобы такая ошибка не повторялась в будущем, необходимо зайти в карточку номенклатуры выпускаемой продукции и изменить Номенклатурную группу с неправильной на правильную и записать правильное значение.

Далее необходимо во всех документах выпуска перевыбрать номенклатуру выпуска по данной продукции, убедиться, что правильно значение номенклатурной группы занесено в документ выпуска и перепровести эти документы.

Далее необходимо снова сформировать отчет «Выпуск продукции и услуг» и убедиться, что выпуск продукции произведен с использованием правильной номенклатурной группы.

После проверки выпуска продукции, необходимо провести повторный расчет себестоимости в регламентном документе «Расчет себестоимости» (в Полном интерфейсе – меню «Документы» — «Управление производством» — «Расчет себестоимости».

После успешного расчета себестоимости (не выдает сообщений об ошибках) необходимо сформировать отчет «Оборотно-сальдовая ведомость по счету (бух.) и проверить закрылись ли затраты по счету 20.01.1.

Как мы видим из отчета, расчетом себестоимости счет 20.01.1 по номенклатурной группе «Столы компьютерные» закрыт. То есть мы в процессе проверки и анализа установили несоответствие номенклатурной группы выпуска продукции и затрат, а также исправили это несоответствие и как результат, счет 20.01.1 закрылся правильно.

По аналогии может быть указано неправильное подразделение или в документе выпуска или в документе формирования затрат. Нужно исправить эти несоответствия, перепровести документы, и затем, перепровести расчет себестоимости и с помощью отчетов «Ведомость учета затрат», «Ведомость учета МПЗ» и «Оборотно-сальдовая ведомость (бух.)» по счету затрат проверить устранение ошибки.

3. При расчете себестоимости не закрываются затратные счета

Данная ошибка может встретиться при закрытии месяца, хотя она относится к разряду очень редких ошибок. Даже, если при расчете себестоимости были соблюдены все условия для успешного закрытия субсчетов счета 20, но этот счет может не закрыться.

Дело в том, что, что в документе «Расчет себестоимости» может быть указан не весь перечень выполняемых действий (вместо необходимых пяти регламентных действий может быть указано только два верхних).

Это может быть сделано или вследствие ошибки, либо умышленно, но в любом случае субсчета счета 20 при таком обрезанном расчете себестоимости не закроются.

Есть варианты:

1. Либо пометить на удаление «старый» документ расчета себестоимости, и создать новый и провести его, или

2. В самом проведенном документе расчета себестоимости восстановить автоматически весь перечень необходимых операций.

Допустим, мы имеем такой случай, когда в документе расчета себестоимости указаны только первые два действия.

Тогда проверив отчеты «Ведомость учета затрат» и «Оборотно-сальдовую ведомость (бух.) по счету 20.01.1 мы обнаружим, что себестоимость затрат не закрылась и не перенеслась на выпуск продукции.

Точно также в оборотно-сальдовой ведомости по счету 20.01.1 видно, что затраты не закрылись

Для исправления ситуации переходим в документ «Расчет себестоимости» и по кнопке «Заполнить» — «Список действий», восстанавливаем все действия документа.

После этого перепроводим документ расчет себестоимости.

Далее производим проверку по отчетам: «Ведомость по учету затрат»

Видно, что затраты распределены на выпуск продукции.

Оборотно-сальдовая ведомость по счету 20.01.1

Видно, что затраты закрылись

4. При расчете себестоимости 20 счет полностью закрывается, но себестоимость рассчиталась с ошибками в документе «Расчет себестоимости» по регистру учета затрат

Часто сверки Оборотно-сальдовой ведомости по счету 20 бывает недостаточно, например, счет 20 закрывается полностью, но в самом расчете себестоимости выдаются ошибки в разделе по регистру учета затрат, тогда на помощь приходит отчет «Ведомость по учету затрат».

Отчет позволяет выявить среди множества записей ошибочную аналитику, в результате которой произошла ошибка, и устранить ее.

Рассмотрим указанные действия в программе на примере.

В регламентном документе «Расчет себестоимости» возникла ошибка после проведения по регистру учета затрат.

При формировании оборотно-сальдовой стоимости видно, что затраты по счету 20.01.1 закрылись полностью, но в данном случае, только одного отчета «Оборотно-сальдовая ведомость» недостаточно для понимания ошибки и ее устранения.

Для анализа ошибки необходимо сформировать отчет «Ведомость по учету затрат»

В этом отчете видно, что затраты по двум позициям номенклатуры затрат сформированы по разным статьям затрат, хотя название статей затрат одинаковые, но в отчет выведен в качестве группировки код статьи затрат и можно убедиться, что они действительно разные.

В группировку отчета можно добавить документ-регистратор и найти документы, в которых ошибочно указана статья затрат.

Для этого в структуре отчета выберем показатель регистратор и оставим в группировке только статью затрат, код статьи затрат и регистратор

Далее, следует сформировать отчет, и перейти в документ формирования затрат, исправить неправильную статью затрат на правильную и перепровести документ.

Затем необходимо перепровести регламентный документ «Расчет себестоимости» и убедиться, что ошибки нет в служебных сообщениях.

И наконец, сформировать ОСВ по счету 20.01.1 и отчет «Ведомость по учету затрат».

Как видно, затраты по регистру затрат закрылись корректно.

Специалист компании ООО «Кодерлайн»

Сергей Ушаков.