RESET-тест

Рамсея — это обобщенный тест на наличие

следующих ошибок спецификации модели

линейной регрессии:

-

наличие

пропущенных переменных. Регрессия

содержит не все объясняющие переменные; -

неверная

функциональная форма. Некоторые или

все переменные должны быть преобразованы

с помощью логарифмической, степенной,

обратной или какой-либо другой функции; -

корреляция

между фактором Х и случайной составляющей

модели, которая может быть вызвана

ошибками измерения факторов, рассмотрением

систем уравнений или другими причинами.

Тест

Рамсея позволяет проверить, стоит ли

начинать поиск дополнительной переменной

для включения в уравнение

1.

Оценивается уравнение регрессии

2.

Вычисляются степени оценок зависимой

переменной

3.

Оценивается уравнение регрессии с этими

степенями

4.

Проводится оценка улучшения по F-критерию

Ошибки

такого рода приводят к смещению среднего

остатков регрессионной модели.

1.

Оценивают зависимость в соответствии

с выбранной моделью по МНК:

2.

Анализируют вид функциональной

зависимости остатков

и её номинальное приближение включают

и её номинальное приближение включают

в модель.

3.

Например, с учетом 2) вычисляют величины

,

,

конструируют новую модель:

и

применяют для ее оценивания по МНК.

4)

Сравнивают качество модели по отношению

к модели с помощью F-критерия:

Если

гдеM

гдеM

– число

дополнительных переменных, включенных

в модель (M=3),

k

– число

экзогенных переменных в

то модель плохо специфицирована.

то модель плохо специфицирована.

Недостаток:

он указывает только на наличие ошибочной

спец-ции модели, но не выявляет, сколько

и какого рода переменную нужно добавить

в модель.

Критерий

Амемья (Amemiya):

Решающей

функцией F-критерия служит:

Модель,

для которой значение AF

меньше, является лучше специфицированной.

Этот

критерий минимизирует число экзогенных

переменных.

10. Спецификация эконометрической модели: выбор формы зависимости нелинейной модели

Спецификация

модели

— формулировка вида модели, исходя из

соответствующей теории связи между

переменными. В уравнении регрессии

корреляционная связь признаков

представляется в виде функциональной

связи, выраженной соответствующей

математической функцией.

Принципы спецификаций

-

Модель

появляется в результате перевода на

математический язык (математической

формализации) известных закономерностей

поведения объекта. -

количество

уравнений в модели равно количеству

эндогенных переменных, участвующих в

модели. -

заключается

в необходимости учета влияния времени

на значения переменных. -

необходимость

учета в моделях влияние случайных

возмущений.

Формы

зависимости переменных в эконометрической

модели:

|

Вид |

Модель |

Коэффициент |

Эластичность |

|

Линейная |

|

|

|

|

Двойная |

|

|

|

|

Полулогарифмическая |

|

|

|

|

Полулогарифмическая |

|

|

|

|

Полиноминальная |

|

|

|

|

Обратная |

|

|

|

Приведем

примеры эконометрических моделей, в

которых используют зависимости I – IV.

-

Линейная

модель применяется, например, в

зависимости потребления от национального

дохода:

![]()

II.

Двойная логарифмическая модель

применяется при линеаризации

производственной функции Кобба-Дугласа:

![]() .

.

III.

Отражении зависимости спроса на товар

от располагаемого дохода (кривые Энгела):

![]()

IV.

Модель зависимости уровня заработной

платы от стажа и образования занятых:

![]()

V.

При оценке взаимосвязи уровня безработицы

(U)

и уровня заработной платы (W)

(кривая Филипса):

![]()

Процедура

выбора

наилучшего преобразования

переменной из нелинейной в линейную

модель называется преобразованием

Бокса-Кокса

Идея

метода: переменная

![]()

при

а=1 превращается в линейную функцию:

![]()

при

а стремящееся к 0 переходит в логарифм:

![]()

Тест

Бокса-Кокса:

1шаг.

Выбрать конкретную а {-1;-0,5;0;0,5;1}

2шаг.

Для каждого а оценивают парам. регрессии

3шаг.

Вычисляют остаточную сумму квадратов.

Полученное преобразование будет

наилучшим.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Инструмент поддерживает интерфейс продукта «Форсайт. Аналитическая платформа» версий 9 и ранее.

RESET-тест Рамсея — это обобщенный тест на наличие следующих ошибок спецификации модели линейной регрессии:

-

наличие пропущенных переменных. Регрессия содержит не все объясняющие переменные;

-

неверная функциональная форма. Некоторые или все переменные должны быть преобразованы с помощью логарифмической, степенной, обратной или какой-либо другой функции;

-

корреляция между фактором Х и случайной составляющей модели, которая может быть вызвана ошибками измерения факторов, рассмотрением систем уравнений или другими причинами.

Ошибки такого рода приводят к смещению среднего остатков регрессионной модели.

Для выполнения теста

Для выполнения теста

Параметры теста:

-

Объясняющие переменные. Факторы, которые воздействуют на поведение моделируемой переменной. По умолчанию в списке содержатся все факторы тестируемой модели линейной регрессии. Флажок фактора — признак его участия в тесте. По умолчанию все факторы участвуют в тестировании. Для исключения фактора из теста снимите флажок. Число объясняющих переменных, должно быть не менее одного;

-

Уровень значимости. Значение уровня значимости, при котором гипотеза отвергается;

-

Степень. Количество дополнительных регрессоров, входящих в тестовую регрессию.

Результаты представлены в виде таблицы, содержащей:

-

статистику Фишера;

-

статистику Хи-квадрат;

Для каждой статистики приведено: значение, вероятность статистики и результат теста: принимается или отвергается гипотеза о приемлемости функциональной формы;

-

коэффициенты. Коэффициенты регрессии, рассчитанные при отмеченных факторах и дополнительных регрессорах.

Пример таблицы результатов:

См. также:

Выполнение диагностических тестов

Слайд 1

RESET-ТЕСТ РАМСЕЯ НЕПРАВИЛЬНОЙ СПЕЦИФИКАЦИИ ФУНКЦИОНАЛЬНОЙ ФОРМЫ

1

RESET- тест

Расмея неправильной спецификации функциональной формы предназначен для простого указания

на доказательство нелинейности. Чтобы реализовать его, выполняется регрессия и сохраняются

установленные значения зависимой переменной.

Слайд 2

2

Поскольку, по определению, установленные значения являются линейной комбинацией

объясняющих переменных, как показано, Y2 является линейной комбинацией квадратов

Х переменных и их взаимодействий.

^

RESET-ТЕСТ РАМСЕЯ НЕПРАВИЛЬНОЙ СПЕЦИФИКАЦИИ ФУНКЦИОНАЛЬНОЙ ФОРМЫ

Слайд 3

3

Если в спецификацию регрессии добавляется Y2, то он

должен получать квадратичную и интерактивную нелинейность, и если она

присутствует, то ей не обязательно сильно коррелировать с любой из

Х переменных.

^

RESET-ТЕСТ РАМСЕЯ НЕПРАВИЛЬНОЙ СПЕЦИФИКАЦИИ ФУНКЦИОНАЛЬНОЙ ФОРМЫ

Добавим в регрессионную спецификацию

Слайд 4

Добавим в регрессионную спецификацию

4

Если показатель

t-статистика значителен, это указывает на то, что может присутствовать

некоторая нелинейность.

RESET-ТЕСТ РАМСЕЯ НЕПРАВИЛЬНОЙ СПЕЦИФИКАЦИИ ФУНКЦИОНАЛЬНОЙ ФОРМЫ

Слайд 5

5

Сделаем это на примере заработной платы. Вот результат

регрессии EARNINGS на S и EXP с использованием набора

данных EAWE 21. Сохраняем установленные значения как FITTED и генерируем

FITTEDSQ как квадрат.

RESET-ТЕСТ РАМСЕЯ НЕПРАВИЛЬНОЙ СПЕЦИФИКАЦИИ ФУНКЦИОНАЛЬНОЙ ФОРМЫ

. reg EARNINGS S EXP

—————————————————————————-

Source | SS df MS Number of obs = 500

————+—————————— F( 2, 497) = 35.24

Model | 8735.42401 2 4367.712 Prob > F = 0.0000

Residual | 61593.5422 497 123.930668 R-squared = 0.1242

————+—————————— Adj R-squared = 0.1207

Total | 70328.9662 499 140.939812 Root MSE = 11.132

—————————————————————————-

EARNINGS | Coef. Std. Err. t P>|t| [95% Conf. Interval]

————+—————————————————————-

S | 1.877563 .2237434 8.39 0.000 1.437964 2.317163

EXP | .9833436 .2098457 4.69 0.000 .5710495 1.395638

_cons | -14.66833 4.288375 -3.42 0.001 -23.09391 -6.242752

—————————————————————————-

. predict FITTED

(option xb assumed; fitted values)

. gen FITTEDSQ = FITTED*FITTED

Слайд 6

6

Коэффициент значителен на уровне 5 процентов, что указывает

на то, что добавление квадратичных членов может улучшить спецификацию

модели.

RESET-ТЕСТ РАМСЕЯ НЕПРАВИЛЬНОЙ СПЕЦИФИКАЦИИ ФУНКЦИОНАЛЬНОЙ ФОРМЫ

. reg EARNINGS S EXP

FITTEDSQ

—————————————————————————-

Source | SS df MS Number of obs = 500

————+—————————— F( 3, 496) = 25.46

Model | 9386.33186 3 3128.77729 Prob > F = 0.0000

Residual | 60942.6344 496 122.868214 R-squared = 0.1335

————+—————————— Adj R-squared = 0.1282

Total | 70328.9662 499 140.939812 Root MSE = 11.085

—————————————————————————-

EARNINGS | Coef. Std. Err. t P>|t| [95% Conf. Interval]

————+—————————————————————-

S | -1.334163 1.413072 -0.94 0.346 -4.110507 1.442181

EXP | -.6441233 .7373115 -0.87 0.383 -2.092762 .8045155

FITTEDSQ | .0460798 .0200203 2.30 0.022 .0067447 .0854148

_cons | 25.09321 17.79509 1.41 0.159 -9.86984 60.05626

—————————————————————————-

Слайд 7

7

Однако мы также увидели, что лучше использовать полулогарифмическую

спецификацию. RESET-тест предназначен для обнаружения нелинейности, но не для

конкретной, наиболее подходящей, нелинейной модели.

RESET-ТЕСТ РАМСЕЯ НЕПРАВИЛЬНОЙ СПЕЦИФИКАЦИИ ФУНКЦИОНАЛЬНОЙ

ФОРМЫ

. reg EARNINGS S EXP FITTEDSQ

—————————————————————————-

Source | SS df MS Number of obs = 500

————+—————————— F( 3, 496) = 25.46

Model | 9386.33186 3 3128.77729 Prob > F = 0.0000

Residual | 60942.6344 496 122.868214 R-squared = 0.1335

————+—————————— Adj R-squared = 0.1282

Total | 70328.9662 499 140.939812 Root MSE = 11.085

—————————————————————————-

EARNINGS | Coef. Std. Err. t P>|t| [95% Conf. Interval]

————+—————————————————————-

S | -1.334163 1.413072 -0.94 0.346 -4.110507 1.442181

EXP | -.6441233 .7373115 -0.87 0.383 -2.092762 .8045155

FITTEDSQ | .0460798 .0200203 2.30 0.022 .0067447 .0854148

_cons | 25.09321 17.79509 1.41 0.159 -9.86984 60.05626

—————————————————————————-

Слайд 8

8

По итогам проведения теста можно не обнаружить некоторые

типы нелинейности. Однако у него есть достоинства, такие как

легкость в осуществлении и потребление только одной степени свободы.

RESET-ТЕСТ РАМСЕЯ

НЕПРАВИЛЬНОЙ СПЕЦИФИКАЦИИ ФУНКЦИОНАЛЬНОЙ ФОРМЫ

. reg EARNINGS S EXP FITTEDSQ

—————————————————————————-

Source | SS df MS Number of obs = 500

————+—————————— F( 3, 496) = 25.46

Model | 9386.33186 3 3128.77729 Prob > F = 0.0000

Residual | 60942.6344 496 122.868214 R-squared = 0.1335

————+—————————— Adj R-squared = 0.1282

Total | 70328.9662 499 140.939812 Root MSE = 11.085

—————————————————————————-

EARNINGS | Coef. Std. Err. t P>|t| [95% Conf. Interval]

————+—————————————————————-

S | -1.334163 1.413072 -0.94 0.346 -4.110507 1.442181

EXP | -.6441233 .7373115 -0.87 0.383 -2.092762 .8045155

FITTEDSQ | .0460798 .0200203 2.30 0.022 .0067447 .0854148

_cons | 25.09321 17.79509 1.41 0.159 -9.86984 60.05626

—————————————————————————-

Спецификация эконометрической модели: способы и диагностика отбора экзогенных переменных. Тесты Рамсея и Амемья.

Спецификация модели множественной линейной регрессии включает проверку:

1. правильного выбора экзогенных переменных.

2. корректного выбора формы зависимости мду эндо- и экзогенной переменными.

Для решения 1 задачи различают пропущенные и избыточные экзогенные переменные

Пропущенные переменные – существенные факторы, которые не были включены в эконометрическую модель по ошибке. Опасность наличия пропущенных переменных заключается в смещении оценок параметров при включенных переменных. Признак, по которому определяют пропущенную переменную: Знак “+” у произведения оценки параметра при подозреваемой пропущенной переменной и коэффициента корреляции этой переменной с другими переменными, включенными в модель.

Выбранная модель с пропуском переменной  :

:

, где

, где

Тогда, применяя МНК для оценки усеченной модели получаем формулу смещения оценки  ^

^

Экзогенную переменную относят к избыточным, если она по ошибке включена в эконометрическую модель. Включение избыточной переменной оказывает влияние на уменьшение точности (увеличение дисперсии) оценок параметров модели, что, в свою очередь, вызывает уменьшение t-статистик и коэффициента детерминации.

Если  – избыточная, то коэффициент корреляции

– избыточная, то коэффициент корреляции  , тогда

, тогда  будет уменьшаться, а в соответствии с формулой

будет уменьшаться, а в соответствии с формулой  будет возрастать.

будет возрастать.

Замещающие переменные – обычно бывает полезно вместо пропущенной переменной, которую трудно измерить, использовать некоторый её заменитель.

4 основных качественных правила спецификации экономической модели:

1. Опираясь на эконометрическую теорию, следует ответить на вопрос: «Является ли переменная существенной в модели зависимости с эндогенной переменной?».

2. Осуществить проверку значимого отличия от нуля t-статистик.

3. Осуществить проверку, насколько значимо изменяется коэффициент детерминации при добавлении некоторой переменной в модель.

4. Существенно ли изменяются оценки других переменных после добавления новой переменной в модель.

Кроме отмеченных правил спецификации модели, наиболее из-вестны два следующих количественных критерия спецификации:

Критерий Рамсея (Ramsey):

RESET-тест Рамсея — это обобщенный тест на наличие следующих ошибок спецификации модели линейной регрессии:

- наличие пропущенных переменных. Регрессия содержит не все объясняющие переменные;

- неверная функциональная форма. Некоторые или все переменные должны быть преобразованы с помощью логарифмической, степенной, обратной или какой-либо другой функции;

- корреляция между фактором Х и случайной составляющей модели, которая может быть вызвана ошибками измерения факторов, рассмотрением систем уравнений или другими причинами.

Тест Рамсея позволяет проверить, стоит ли начинать поиск дополнительной переменной для включения в уравнение

1. Оценивается уравнение регрессии

2. Вычисляются степени оценок зависимой переменной

3. Оценивается уравнение регрессии с этими степенями

4. Проводится оценка улучшения по F-критерию

Ошибки такого рода приводят к смещению среднего остатков регрессионной модели.

1. Оценивают зависимость в соответствии с выбранной моделью по МНК:

2. Анализируют вид функциональной зависимости остатков  и её номинальное приближение включают в модель.

и её номинальное приближение включают в модель.

3. Например, с учетом 2) вычисляют величины

, конструируют новую модель:

, конструируют новую модель:

и применяют для ее оценивания по МНК.

4) Сравнивают качество модели по отношению к модели с помощью F-критерия:

Если  где M – число дополнительных переменных, включенных в модель (M=3), k – число экзогенных переменных в

где M – число дополнительных переменных, включенных в модель (M=3), k – число экзогенных переменных в  то модель плохо специфицирована.

то модель плохо специфицирована.

Недостаток: он указывает только на наличие ошибочной спец-ции модели, но не выявляет, сколько и какого рода переменную нужно добавить в модель.

Критерий Амемья (Amemiya):

Решающей функцией F-критерия служит:

Модель, для которой значение AF меньше, является лучше специфицированной.

Этот критерий минимизирует число экзогенных переменных.

F-тест качества спецификации парной линейной регрессионной модели

F-тест — оценивание качества уравнения регрессии — состоит в проверке гипотезы Н0 о статистической незначимости уравнения регрессии и показателя тесноты связи. Для этого выполняется сравнение фактического Fвыч и критического (табличного) Fкрит значений F-критерия Фишера. Fвыч определяется из соотношения значений факторной и остаточной дисперсий, рассчитанных на одну степень свободы.

Коэффициент детерминации является случайной величиной (так как вычисляется по выборочным данным), и для оценки его статистической

значимости, в соответствии со стандартной процедурой, следовало бы

сравнить его вычисленное значение с табличным (критическим). Однако

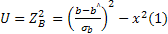

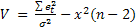

таблиц распределения коэффициента детерминации не существует, поэтому для проверки статистической гипотезы о значимости R 2 используется косвенный метод: вычисляется некоторая вспомогательная статистика с известным распределением; проверяется гипотеза ее статистической значимости; устанавливается взаимосвязь между вспомогательной статисткой и коэффициентом детерминации; на основании этой взаимосвязи делается вывод о статистической значимости коэффициента детерминации. Для составления вспомогательной статистики рассмотрим две случайные величины U и V. Статистика U имеет распределение х 2 (хи-квадрат)

(1)

(1)

так как случайная величина  , как было показано выше, имеет стандартное нормальное распределение, а ее квадрат можно рассматривать как сумму квадратов стандартных нормальных величин, включающую только одно слагаемое.

, как было показано выше, имеет стандартное нормальное распределение, а ее квадрат можно рассматривать как сумму квадратов стандартных нормальных величин, включающую только одно слагаемое.

В качестве второй вспомогательной статистики, имеющей распределение х 2 с параметром, равным числу степеней свободы n — 2, используется статистика вида:

(2)

(2)

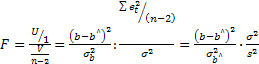

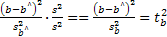

Статистика F, как легко проверить, совпадает с квадратом f-статистики для параметра b:

=

=

и имеет распределение Фишера с параметрами v1=1,v2=n-2 (n— объем выборки):

(3)

(3)

Для проверки гипотезы Н0:b = 0 статистика (3) принимает вид:

.

.

Связь между статистиками F и R 2 для случая парной регрессии

(k=2) имеет вид:

F=  (4)

(4)

Справедливость (4) проверяется непосредственно:

(5)

(5)

Таким образом, как следует из формулы (5), F = 0 в том случае, если R 2 =0. Поэтому, проверяя значимость F статистики (сравнивая ее вычисленное по выборочным данным значение с табличным), мы можем проверить статистическую значимость коэффициента детерминации. ЕслиFвыч

Дата добавления: 2015-01-10 ; просмотров: 5107 ; ЗАКАЗАТЬ НАПИСАНИЕ РАБОТЫ

F-тест качества спецификации множественной регрессионной модели

Цель этой статьи — рассказать о роли степеней свободы в статистическом анализе, вывести формулу F-теста для отбора модели при множественной регрессии.

1. Роль степеней свободы (degree of freedom) в статистике

Имея выборочную совокупность, мы можем лишь оценивать числовые характеристики совокупности, параметры выбранной модели. Так не имеет смысла говорить о среднеквадратическом отклонении при наличии лишь одного наблюдения. Представим линейную регрессионную модель в виде:

Сколько нужно наблюдений, чтобы построить линейную регрессионную модель? В случае двух наблюдений можем получить идеальную модель (рис.1), однако есть в этом недостаток. Причина в том, что сумма квадратов ошибки (MSE) равна нулю и не можем оценить оценить неопределенность коэффициентов . Например не можем построить доверительный интервал для коэффициента наклона по формуле:

А значит не можем сказать ничего о целесообразности использования коэффициента в данной регрессионной модели. Необходимо по крайней мере 3 точки. А что же, если все три точки могут поместиться на одну линию? Такое может быть. Но при большом количестве наблюдений маловероятна идеальная линейная зависимость между зависимой и независимыми переменными (рис. 1).

Рисунок 1 — простая линейная регрессия

Рисунок 1 — простая линейная регрессия

Количество степеней свободы — количество значений, используемых при расчете статистической характеристики, которые могут свободно изменяться. С помощью количества степеней свободы оцениваются коэффициенты модели и стандартные ошибки. Так, если имеется n наблюдений и нужно вычислить дисперсию выборки, то имеем n-1 степеней свободы.

Мы не знаем среднее генеральной совокупности, поэтому оцениваем его средним значением по выборке. Это стоит нам одну степень свободы.

Представим теперь что имеется 4 выборочных совокупностей (рис.3).

Рисунок 3

Рисунок 3

Каждая выборочная совокупность имеет свое среднее значение, определяемое по формуле . И каждое выборочное среднее может быть оценено . Для оценки мы используем 2 параметра , а значит теряем 2 степени свободы (нужно знать 2 точки). То есть количество степеней свобод Заметим, что при 2 наблюдениях получаем 0 степеней свободы, а значит не можем оценить коэффициенты модели и стандартные ошибки.

Таким образом сумма квадратов ошибок имеет (SSE, SSE — standard error of estimate) вид:

Стоит упомянуть, что в знаменателе стоит n-2, а не n-1 в связи с тем, что среднее значение оценивается по формуле . Квадратные корень формулы (4) — ошибка стандартного отклонения.

В общем случае количество степеней свободы для линейной регрессии рассчитывается по формуле:

где n — число наблюдений, k — число независимых переменных.

2. Анализ дисперсии, F-тест

При выполнении основных предположений линейной регрессии имеет место формула:

где ,

,

В случае, если имеем модель по формуле (1), то из предыдущего раздела знаем, что количество степеней свободы у SSTO равно n-1. Количество степеней свободы у SSE равно n-2. Таким образом количество степеней свободы у SSR равно 1. Только в таком случае получаем равенство .

Масштабируем SSE и SSR с учетом их степеней свободы:

Получены хи-квадрат распределения. F-статистика вычисляется по формуле:

Формула (9) используется при проверке нулевой гипотезы при альтернативной гипотезе в случае линейной регрессионной модели вида (1).

3. Выбор линейной регрессионной модели

Известно, что с увеличением количества предикторов (независимых переменных в регрессионной модели) исправленный коэффициент детерминации увеличивается. Однако с ростом количества используемых предикторов растет стоимость модели (под стоимостью подразумевается количество данных которые нужно собрать). Однако возникает вопрос: “Какие предикторы разумно использовать в регрессионной модели?”. Критерий Фишера или по-другому F-тест позволяет ответить на данный вопрос.

Определим “полную” модель: (10)

Определим “укороченную” модель: (11)

Вычисляем сумму квадратов ошибок для каждой модели:

(12)

(13)

Определяем количество степеней свобод

(14)

Нулевая гипотеза — “укороченная” модель мало отличается от “полной (удлиненной) модели”. Поэтому выбираем “укороченную” модель. Альтернативная гипотеза — “полная (удлиненная)” модель объясняет значимо большую долю дисперсии в данных по сравнению с “укороченной” моделью.

Коэффициент детерминации из формулы (6):

Из формулы (15) выразим SSE(F):

SSTO одинаково как для “укороченной”, так и для “длинной” модели. Тогда (14) примет вид:

Поделим числитель и знаменатель (14a) на SSTO, после чего прибавим и вычтем единицу в числителе.

Используя формулу (15) в конечном счете получим F-статистику, выраженную через коэффициенты детерминации.

3 Проверка значимости линейной регрессии

Данный тест очень важен в регрессионном анализе и по существу является частным случаем проверки ограничений. Рассмотрим ситуацию. У линейной регрессионной модели всего k параметров (Сейчас среди этих k параметров также учитываем ).Рассмотрим нулевую гипотеза — об одновременном равенстве нулю всех коэффициентов при предикторах регрессионной модели (то есть всего ограничений k-1). Тогда “короткая модель” имеет вид . Следовательно. Используя формулу (14.в), получим

Заключение

Показан смысл числа степеней свободы в статистическом анализе. Выведена формула F-теста в простом случае(9). Представлены шаги выбора лучшей модели. Выведена формула F-критерия Фишера и его запись через коэффициенты детерминации.

Можно посчитать F-статистику самому, а можно передать две обученные модели функции aov, реализующей ANOVA в RStudio. Для автоматического отбора лучшего набора предикторов удобна функция step.

Надеюсь вам было интересно, спасибо за внимание.

При выводе формул очень помогли некоторые главы из курса по статистике STAT 501

http://helpiks.org/2-3401.html

http://habr.com/ru/post/592677/