Ошибки контроля

1.

Контроль «по случаю». Нормальный контроль

направлен не на выявление, а на упреждение

негатива. Следует заранее планировать

и согласовывать с сотрудниками даты и

форму контроля.

2.

Тотальный контроль. Он порождает

небрежность. Руководитель, решивший

контролировать все и вся, освобождает

сотрудников от ответственности, а не

повышает ее.

3.

Скрытый контроль. Он некорректен этически

и унизителен для сотрудника и для

руководителя; встречается в разных

видах; его последствие — неблагоприятно

отражается на морально-психологическом

климате в коллективе.

4.

Контроль любимого участка. Менеджер

сосредоточен на контроле тех участков,

тех вопросов, которые он курировал

раньше. При этом «зауживает» поле

контроля, а сотрудники очень быстро

уясняют, что проверяется, а что — нет.

5.

Контроль-проформа. Поверхностный и

выборочный контроль, с тайной надеждой,

что ничего не будет обнаружено.

6.

Контроль из-за недоверия. Подозрительность

свидетельствует о неуверенности в себе

7.

Контроль без обратной связи. Результаты

контроля обязательно должны доводиться

до сведения работника и быть предметом

обсуждения. Контроль бесплоден, когда

нет обратной связи. Некоторые руководители

совершают ошибку, придерживая информацию

о результатах контроля.. Помните: контроль

— это услуга, которую шеф оказывает

своим Подчиненным, и в его результатах

заинтересованы и руководитель, и

сотрудники.

8.

Поверхностный контроль (например,

контроль пребывания сотрудника на

рабочем месте вместо контроля результатов

работы). Он необходим, но если весь

контроль сводится к мелочной фиксации

внешних действий (время прихода на

работу и т. д.), то ощутимой пользы от

него не будет.

9.

Нестандартный контроль. Например —

установление испытательного срока для

нового сотрудника.

Как

видно, осуществление управленческой

деятельности, так же как ее внутренняя

организация, упорядоченность, требует

от руководителя широкого спектра знаний

и конкретных управленческих умений.

Эти знания и умения есть важнейшее звено

в профессиональной подготовке современного

менеджера.

Лит-ра:

1.

Вересов Н.П. Психология управления. _ М:

Вычислительная математика, 2001.

7

Соседние файлы в папке Психология менеджмента

- #

- #

- #

- #

- #

- #

- #

- #

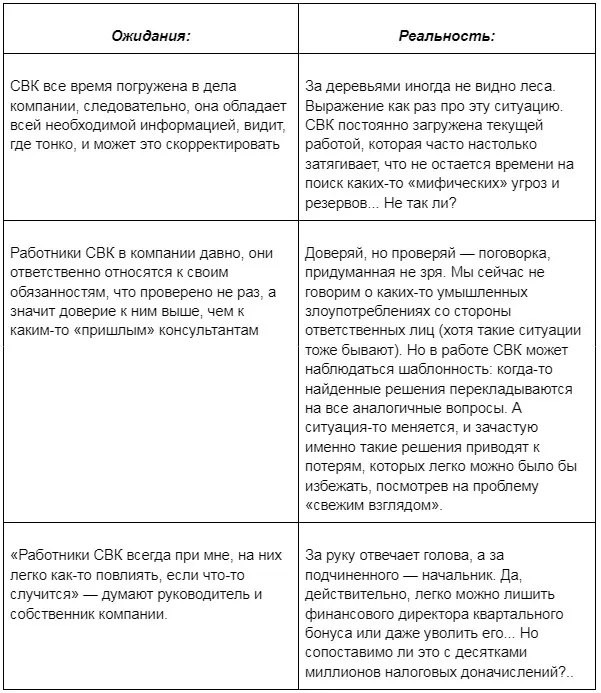

Внутренний контроль — это процесс, который направлен на получение достаточной уверенности в том, что экономический субъект работает результативно и эффективно. СВК призвана на каждом участке, в каждом бизнес-процессе компании минимизировать риски путем выстраивания контрольной среды и адекватного реагирования на выявленные угрозы.

СВК работает эффективно, если собственник и/или руководство организации на любом этапе могут осуществлять контроль. И контроль этот должен быть оперативным. При этом не нужно полного погружения в каждый бизнес-процесс (иначе руководство просто «утонет» в деталях), нужна краткая аналитическая информация, позволяющая принимать решения для улучшения ситуации.

Какие недостатки СВК часто встречаются на практике?

1. Недостаточность контроля

Некоторые важные объекты контроля (их составляющие) не попадают «в поле зрения». Например, некоторые компании строго следят, чтобы не было недоплаты налогов, но совершенно не замечают их переплаты, а иногда сотрудники необдуманно принимают предложения налоговых органов и лишают компанию положенных ей средств.

Об ошибках и эффективных стратегиях при общении с налоговой >>

2. Нет четкого определения ответственных

Может получиться так, что ущерб есть, а виновных работников как бы нет. Что особенно опасно сегодня для руководителей и владельцев бизнеса, т.к. при определенных обстоятельствах им может быть предъявлено умышленное создание условий для ухода от налогов и другие нарушения, а это может повлечь уголовную ответственность. Кроме того, участились случаи привлечения руководителей и собственников компаний к субсидиарной ответственности по долгам компаний.

Подробнее о рисках субсидиарной ответственности руководителей >>

3. Нет стандартизированных процедур контроля

В итоге каждый контролирует, как и когда ему удобно. Так, например, распространенным нарушением является проведение формальной инвентаризации, что создает благодатную почву для хищений и злоупотреблений. Нередко в аудиторской практике встречаем ситуации, когда длительные периоды контроль может вообще отсутствовать.

О чем рассказал собственнику тайный аудит его компании >>

Рекомендации по усилению СВК

1. Сфокусировать контрольную деятельность

Определите четко объекты контроля, к которым должно быть пристальное внимание. Они индивидуальны для каждой организации и полезно не ограничиваться «стандартными» сферами (например, учет ТМЦ). Включите сюда все, что так или иначе влияет на эффективную деятельность организации. Например, это может быть контроль за соблюдением скидочной политики компании, оценка последствий предоставления скидок и т. д.

2. Детализировать контрольную деятельность

В отношении каждого объекта контроля полезно осветить 3 вопроса:

Как будет проходить контроль?

Например, какая методика будет использоваться, какие документы/действия будут проверяться, как часто и т. д.

Что является «границей нормы»?

Нарушения каких требований или отклонение от каких показателей станет тревожным сигналом.

Каким образом должны фиксироваться/устраняться нарушения?

Иными словами, какие действия должен совершить проверяющий, если заметит риск.

3. Персонифицировать контрольную деятельность

Исходя из предполагаемой методики контроля и борьбы с рисками/нарушениями нужно определить для каждого объекта контроля квалифицированных ответственных лиц.

Также важно избегать и другой крайности — «задвоение ответственности»: когда одна и та же контрольная функция по одному и тому же объекту закрепляется за разными работниками. Но важно заранее подумать, кто будет осуществлять контроль в случае временного отсутствия контролирующего лица (отпуск, например).

Также, полезно четко определить подотчетность лица, осуществляющего контроль. Кому и как этот работник будет докладывать о результатах контрольной деятельности?

Рекомендуем обратить особое внимание на документирование ключевых вопросов внутреннего контроля (кто, что, когда и как контролирует, какие действия совершает при обнаружении нарушений).Ответственные лица обязательно должны быть ознакомлены с соответствующими документами под роспись.

Пример 1.

Если в вашей компании множество договоров, множество контрагентов — очень полезно разработать инструкцию по работе с договорами.

В инструкции должен содержаться порядок согласования и подписания любого договора. Инструкция сократит возможность подделки договоров, включения неправомерных, кабальных условий и др. риски.

Также в этой инструкции можно предусматривать порядок оплаты: каким образом оплачивается счет по договору, каким образом списываются денежные средства (порядок согласования оплаты, например).

Пример 2.

Все организации, у которых имеется большой склад с товаром и присутствует большой товарооборот, просто обязаны иметь договоры о материальной ответственности.

Они могут быть заключены с каждым физическим лицом, могут быть коллективными: если склад очень большой и много кладовщиков и др. материально ответственных лиц.

В случае выявления какого-то ущерба, недостачи каждый работник склада понимает меру своей ответственности за товар.

Также обязателен регламент проведения инвентаризации. Инвентаризация должна проводиться чем чаще, тем лучше. Хотя бы раз в квартал. Инвентаризацию должны проводить не менее 3-х человек, назначенных приказом руководителя. Эти работники должны ответственно подходить к пересчету и составлению документов.

В регламенте нужно прописать не только порядок и сроки проведения инвентаризации, но и порядок утверждения ее результатов, каким образом они представляются руководству. Руководитель должен ознакомиться с тем, что выявлено по итогам инвентаризации — недостача или, наоборот, избыток, пересортица и т. д., и принять дальнейшие решения.

СВК и регламентирующие ее документы должны быть актуальны как в части организационных изменений (например, своевременная замена контролеров в случае их увольнения), так и в части обнаружения новых объектов контроля, возможностей для роста эффективности компании и т. д.

Наш многолетний опыт проверок показывает, что работы только СВК недостаточно: в 93 % случаев при комплексном аудите компаний обнаруживаются не выявленные риски и резервы, а в некоторых случаях и корпоративные мошенничества.

Почему даже хороший внутренний контроль не может решить всех проблем?

Мы рекомендуем держать СВК «в тонусе» путем периодических проверок внешних контролеров (речь, конечно, не о налоговой инспекции). Эти проверки не разрушат СВК и доверие к ней, они повысят качество ее работы. И только в такой ситуации возможно достижение синергетического эффекта, когда 1+1 = 11.

Узнать за минуту стоимость комплексного аудита >>

Ну а если вы заметили:

-

рост расходов при прежней выручке;

-

рост расходов на персонал при сокращении численности;

-

просроченную задолженность по выданным займам;

-

отсутствие четких критериев выбора поставщиков;

-

стопроцентную предоплату при закупках, если были иные условия с теми же поставщиками;

-

увеличение дебиторской задолженности при снижении выручки;

-

необоснованные скидки и отсрочки контрагентам;

-

иные действия и ситуации, которые идут «вразрез» с интересами компании,

советуем вам незамедлительно провести форензик и убедиться, что у указанных фактов все-таки есть какие-то объективные причины, либо выявить корпоративные мошенничества.

Итогом проверки является отчет с оценкой возможной величины ущерба, который может служить основанием для обращения в следственные органы и суды. Данные отчета позволяют принять необходимые управленческие решения для нивелирования рисков и потерь, а также для улучшения СВК.

Кейс

При оказании услуг форензика для крупного промышленного предприятия аудиторами «Правовест Аудит» выявлено совершение убыточных сделок, связанных с нецелевым использованием денежных средств.

По результатам проведенных процедур установлено, что в отдельные периоды Организация от исполнения некоторых договоров получила отрицательные финансовые результаты.

При анализе движения денежных средств Организации установлено, что в отдельных случаях при получении предоплаты от покупателя Организация направляла не все средства на закупку материала для исполнения заказа, частично денежные средства направлялись на погашение кредитных обязательств и на иные хозяйственные цели.

Нецелевое использование полученных авансов привело к завышению себестоимости реализованной продукции из-за роста цен на основной материал и, как следствие, привело к незапланированным убыткам.

Аудиторами рекомендовано проводить управленческое планирование, направленное на снижение производственных затрат, ужесточить контроль за использованием авансов.

Если собственник не может должным образом контролировать бизнес, то некоторые недобросовестные руководители могут воспользоваться этим, уводя выручку в свою фирму или создавая завышенные расходы, заключая ненужные договоры с самим собой (например, договоры займа под «нерыночные» проценты) или приобретая что-то у аффилированных лиц по завышенным ценам за «откаты». В нашей практике, к сожалению, нередко встречаются такие ситуации:

Неправомерные действия директора нанесли ущерб в размере 13 млн руб. >>

Раскрыта схема увода прибыли в размере 80 млн руб. >>

«Слабое звено» ценою в 500 млн руб. >>

Ошибка 1. Несправедливость. В нашей культуре несправедливость демотивирует людей как ничто другое. Например, сотруднику сделали замечание. С его точки зрения — совершенно незаслуженно. Или высказали недовольство его работой. Или человека лишили премии, которую по его убеждению, он вполне заслужил. Вряд ли можно после этого ожидать от сотрудника хорошей работы и желания сделать как можно больше, как можно лучше и как можно быстрее. По крайней мере, до тех пор, пока неприятный инцидент не забудется. Психология большинства из нас устроена так, что мотивирующая сила премии в 50 тысяч рублей гораздо слабее, чем разрушающая сила несправедливого штрафа в 5 тысяч рублей.

Ошибка 2. Руководитель не оправдал доверия. Если руководитель договаривается с подчиненными об определенном вознаграждение за выполнение задачи, а затем пересматривает свое обещание или отказывается от него, это не может не снизить эффективность работы. Лишь в редких случаях руководителю могут простить такого рода оплошность. Например, когда сила обстоятельств никак не позволяла выполнить договоренность, подчиненные сразу же получили на этот счет убедительные разъяснения, а начальник извинился перед ними и постарался компенсировать разочарование каким-то другим способом. Обычно же, если договоренность нарушена, в следующий раз людей уже не удастся воодушевить на серьезный трудовой подвиг, каким бы заманчивым ни было обещание и как бы искренне ни намеревался руководитель выполнить его.

Ошибка 3. Гарантированная премия. Демотивирует людей и прямо противоположный случай: руководитель объявляет о вознаграждении за решение задачи, а затем проявляет избыточное человеколюбие, это основная ошибка. И в результате вознаграждение выплачивается независимо от того, была решена задача и насколько качественно она была решена. Если такое случается постоянно, то материальные мотивирующие стимулы просто перестают работать.

Ошибка 4. Недостаток контроля и «не завершенные дела». Иногда, поставив задачу, руководитель не контролирует выполнение, не интересуется результатом и вообще ведет себя так, будто забыл о задаче. Если такое случается регулярно, руководителю с каждым разом будет все труднее мотивировать подчиненных. Особенно сильно угнетает людей ситуация, когда плоды их трудов не получают никакого продолжения, «повисают в воздухе» и становится непонятно, ради чего выполнялась работа и какую пользу она принесла организации.

Ошибка 5. Недостижимые планы. В работе руководителей иногда приходится сталкиваться с такой логикой планирования и постановки задач: «Если поставим реалистичную задачу – люди ее, скорее всего, не выполнят. Если и выполнят, то все равно не будут напрягаться из последних сил – задача-то посильная! А вот если поставим заведомо нереальную планку – будут тянутся к ней. И пусть не выполнят, но выложатся на 100%». Однако, наши беседы с подчиненными с завидным постоянством опровергают разумность такого подхода.

Перед лицом невыполнимых задач у людей опускаются руки, и они не достигают даже того, что им в принципе по силам. В каких-то случаях планы могут только восприниматься исполнителями как недостижимые, а на самом деле быть вполне реалистичными.

Заблуждаются при этом подчиненные? Да. Но заблуждаются искренне. И если руководитель не обсуждал с ними пути и способы решения задачи, не пытался убедить в реалистичности задачи, то эффект будет тот же, что и при постановке действительно недостижимой цели, что являет собой типичную ошибку.

Чтобы такого не случалось, руководству важно улавливать реакции подчиненных на поставленную задачу, особенно достаточно объемную, нетривиальную и трудную. Каждый раз следует убеждаться, что люди действительно поняли суть задачи, действительно приняли ее к исполнению и действительно получили разъяснения по всем возникшим у них вопросам.

Ошибка 6. Вечная неудовлетворенность результатами работы. Иногда человек, просто в силу характера, не склонен к позитивным реакциям, к похвале, к открытому выражению благодарности. Но если взялся руководить другими людьми – со своем характером надо работать. Руководитель, который скупится на похвалу, на доброе слово за хорошо выполненную работу, теряет важный мотивационный рычаг. Приведу характерный пример. Об одном руководителе сотрудники говорили: «Спасибо» может сказать лишь в двух случаях: либо те ему жизнь спасешь, либо – миллион принесешь.» При этом под началом нашего героя планы систематически не выполнялись, текучесть кадров была достаточно высокой, производительность труда оставляла желать лучшего. А позже выяснилось, что в организации и вовсе процветало воровство.

Коварство всех этих управленческих ошибок руководителей – в том, что руководству не так-то легко отследить их в своей каждодневной работе. Это уж свойство не только руководителей, но и всех людей – не замечать своих ошибок, не обращать внимания на собственные неконструктивные поступки. Как гласит библейская мудрость, нужно обладать особой психологической зоркостью, чтобы заметить в своем собственном глазу бревно, соринку или другой малополезный предмет.

Издательство: Промразвитие

15 августа 2017

Разделы:

Хочу отметить высокий профессионализм консультантов Консалтинг-Центра «ШАГ» и надеюсь на дальнейшее успешное сотрудничество. Читать целиком →

Начальник Управления привлечения и развития персонала АО СУЭК А. В. Фомин

Представительство коммандитного товарищества «Доктор Вильмар Швабе Гмбх &Ко.КГ» выражает благодарность Владимиру Хомутову, партнеру Консалтинг-Центра «ШАГ» за проведенный тренинг «Финансы для нефинансовых менеджеров». Читать целиком →

Максимова Лариса Анатольевна, Глава представительства

Я могу смело сказать, что на сегодняшний день идеальным помощником для перестройки взглядов и подходов существующего менеджмента компании в правильное русло выступает Консалтинг-Центр «ШАГ». Читать целиком →

Генеральный Директор С. С. Никитенко

Руководство ООО «Центр-Процессинг» обратилось в Консалтинг- Центр «ШАГ» в тот момент, когда нам понадобилась внешняя оценка управленческого и профессионального потенциала наших сотрудников. В соответствии с нашим запросом консультанты КЦ «ШАГ» провели ассессмент топ-менеджеров компании и подготовили персональные резюме. Читать целиком →

Генеральный директор РЕДЬКО НИКОЛАЙ ВИТАЛЬЕВИЧ

Мы довольные Компанией ШАГ и рекомендуем рассмотреть их для сотрудничества. Если ко мне обратятся представители среднего и крупного бизнеса, я рекомендую сотрудничество с Компанией ШАГ. Читать целиком →

Генеральный директор Тольбаев Б.

Опираясь на позитивный опыт, полученный в ходе проведения вышеупомянутого маркетингового исследования, Банк «Петрокоммерц» рекомендует Консалтинг-Центр «ШАГ» в качестве компании, способной провести сложные многоуровневые исследования рынка, подготовить аналитический материал, необходимый в условиях объективного дефицита рыночной информации. Читать целиком →

В. А. Виноградов, Первый Вице-Президент ОАО Банк «Петрокоммерц»

Мы рекомендуем Консалтинг-центр «ШАГ» как профессиональную команду консультантов по управлению. Читать целиком →

Генеральный директор Н. В. Редько

Мы рекомендуем Консалтинг-Центр «ШАГ» как профессиональную команду специалистов по управлению бизнесом, качественно и в срок решающую поставленные перед ней задачи. Читать целиком →

Вице-Президент-начальник Департамента регионального бизнеса Ю. С. Кац

Опираясь на позитивный опыт, полученный в ходе проведения вышеупомянутых работ, «Элекснет» рекомендует Консалтинг-Центр «ШАГ» в качестве компании, способной не просто получить необходимый заказчику ближайший результат, но и решить поставленную перед ним задачу, исходя из стратегических перспектив развития бизнеса. Читать целиком →

Ю. И. Локотцов, Генеральный директор ООО «Элекснет»

Следует отметить, что консультанты фирмы «ШАГ» используют уникальные формы и методы работы, которые не только обеспечивали им достижение желаемого результата в чрезвычайно короткие сроки, но и приводили руководство Корпорации к решениям, максимально удовлетворяющим всех участников. Читать целиком →

Президент Г. В. Дуванов

Работа была выполнена тщательно и качественно, без заметных помех рабочему процессу. Результаты работы существенно расширили понимание руководством и всем персоналом компании имеющихся проблем и задач, и стали важным подспорьем в проводимой нами реорганизации. Читать целиком →

Президент ЗАО «Страховое Акционерное Общество Россия» А. В. Разуваев

САО РЕСО-Гарантия пользовалось услугами Консалтинг-Центра «ШАГ» дважды, в 2011 и в 2021 гг., для проведения конкурсов на лучшего сотрудника бэк-офиса. Читать целиком →

Директор по персоналу Страхового общества РЕСО-Гарантия Е.Л. Лурье

ООО «Г.А.И.» благодарит Консалтинг-Центр ШАГ и персонально Елену Кисель, выполнившую для нас этот запрос. Мы рекомендуем ШАГ как компанию, способную на высочайшем уровне решать задачи по подбору кандидатов на высшие менеджерские позиции. Читать целиком →

Генеральные директор ООО «Г.А.И.» Волкова Н. А.

В прошлом мы привлекали Консалтинг-Центр «ШАГ» для решения задач развития бизнеса, теперь мы можем рекомендовать их и как профессионалов в области закрытия бизнеса. Читать целиком →

Президент Группы компаний «Ведис»

На основе нашего опыта сотрудничества хотелось бы пожелать чётче формулировать проблемы и проявлять большую смелость и настойчивость в предложениях по улучшению, быть категоричнее в достижении поставленных целей. Читать целиком →

Генеральный Директор Горяинов М. В.

Мы надеемся, что Ваша компания продолжить работу в данном направлении и обратит свое внимание на стремительно растущий рынок АСКУЭ в России и за рубежом. Читать целиком →

Главный специалист, Голиков В. В.

Консалтинг-Центр «ШАГ» характерен высоким, в целом, интеллектуальным уровнем своих сотрудников, широко известных в среде родственных организаций, а также, наряду с наличием собственных методик и процедур, отличным пониманием условий бизнеса в России и проблем своих заказчиков. Читать целиком →

Генеральный директор ЗАО «РОКСА» Д. Е. Китченко

Мы высоко ценим «Шаг» за практические знания и опыт, за умение приводить разные группы людей к цели, за творческую организацию принятия решения, за честность и порядочность. Читать целиком →

Генеральный директор ООО «Финансово-промышленная корпорация САТОРИ» A. B. Гусаров

ООО «Организатор» высоко оценивает практическую полезность поведенной Консалтинг-Центром «ШАГ» работы и рекомендует этот опыт к использованию при реализации градостроительных объектов. Читать целиком →

Генеральный директор Г. И. Муравин

Настоящим руководство компании ЗАО Энергосистемы и технологии выражает свою благодарность Евгению Николаевичу Емельянову — руководителю и владельцу консалтинговой компании ШАГ за тесное и плодотворное сотрудничество. Читать целиком →

Андрианов Б.В., Генеральный директор

Мы начали работать с КЦ ШАГ в конце 2009 года. К этому времени был достигнут предел роста компании как чисто розничной сети. В результате анализа состояния дел в компании было принято решение о необходимости постановки системы активных продаж. Читать целиком →

Генеральный директор Брумирский Д. Г.

Выражаем искреннюю благодарность и признательность специалистам КЦ ШАГ за ответственный и профессиональный подход к работе, открытость в сотрудничестве, за умение построить работу в режиме многозадачности, тем самым давая возможность получить огромное удовольствие как от процесса, так и от результата. Читать целиком →

В. А. Фролов, Генеральный директор компании O`STIN

Компания ЗАО «Стройдепо» в лице Генерального директора Тиманова Дмитрия Васильевича довольна результатом сотрудничества и рекомендует Консалтинг-Центр «Шаг» коллегам по рынку. Читать целиком →

Д. В. Тиманов, Генеральный директор

Консалтинг-Центр «ШАГ» провел стратегическую сессию для нашей Компании. Это было не банальное мероприятие. Мы не просто сформулировали свою стратегию, мы ее нашли. Перебороли стереотипы, увидели заблуждения и нашли в итоге точный ответ, как за короткий срок значительно повысить эффективность и размеры нашей компании. Читать целиком →

Константин Винокуров, Генеральный директор

Рекомендую компанию Шаг как честных и порядочных партнеров, всегда соблюдающих условия договоренностей и занимающих твердую позицию по отношению к обсужденным договоренностям, в моем случае — всегда отстаивающую мою сторону как акционера компании. Также считаю компанию Шаг одним из наиболее профессиональных российских консультантов в области розничной торговли. Читать целиком →

Григорий Кожемякин, Акционер компаний «Старик Хоттабыч» и «Стройдепо»

Опираясь на позитивный опыт, полученный в ходе проведения вышеупомянутых работ, «МСС-Старт»рекомендует Консалтинг-Центр «ШАГ» в качестве компании, способной помочь Заказчику развернуть организацию в нужную сторону и получить запланированный результат. Читать целиком →

Е. Н. Елизарова, Генеральный директор ЗАО «МСС-Старт»

Рекомендую Консалтинг-Центр «ШАГ», как команду профессионалов, способных качественно решать задачи проведения структурных изменений в бизнесе, оказывать консалтинговую поддержку не только в проектировании и планировании изменений, но и в реализации конкретных решений, оперативно и гибко реагировать в ходе проекта на изменения задач и приоритетов Заказчика. Читать целиком →

А. Л. Ушкова, Генеральный директор

Я могу рекомендовать специалистов Консалтинг-Центра «ШАГ» как грамотных профессиональных консультантов в области маркетинга. Читать целиком →

А. А. Арутюнян, Директор по маркетингу и рекламе сети

Компания «Снежная Королева» рекомендует Консалтинг-Центр «ШАГ» как высокопрофессионального и надежного партнера. Читать целиком →

С. В. Куприянова, Генеральный директор

Топ-менеджеры проекта «SEPHORA» готовы порекомендовать Консалтинг-Центр «ШАГ», как команду профессионально работающих менеджеров, обладающих необходимыми знаниями в области маркетинга и маркетинговых исследований. Читать целиком →

Надеждин К.Ю., Генеральный директор

Компания «СПОРТМАСТЕР» рекомендует привлекать Консалтинг-Центр «ШАГ» при планировании ассортиментной стратегии и при работе с товарным портфелем. Читать целиком →

Директор Коммерческого Управления Компании «СПОРТМАСТЕР» Д. Ю. Агеев

Руководство компании «Спортмастер» считат, что со всеми поставленными задачами Консалтинг-центр «Шаг» справился полностью в оговоренные сроки. Особо хотелось бы отметить очень внимательное отношение во время работы со стороны специалистов Консалтинг-центра «Шаг» к особенностям и традициям, существующим в нашей компании. Читать целиком →

Председатель Совета директоров Компании «Спортмастер» Д. Ю. Дойхен

Руководство «М.видео» считает, что порученная консультантам работа была выполнена на высоком профессиональном уровне, и выражает благодарность Консалтинг-Центру «ШАГ». Читать целиком →

Максимов А. Ю., Управляющий Торговой Компании М.ВИДЕО

Группа Компаний «Топсервис» хотела бы выразить благодарность Консалтинг — Центру «ШАГ» за предоставленную работу по подготовке «Соглашения совладельцев Группы Компаний «Топсервис». Читать целиком →

Президент ГК «Топсервис Савельев А. В.

Наша совместная работа отличалась большой продуктивностью и вместе с тем органичностью проводимых изменений. Благодарим руководство и персонал «Шага» за искреннюю вовлеченность в дела нашей компании. Читать целиком →

Е. Р. Сатыев, Генеральный директор

Полезным для нас оказались знакомства с партнерами Консалтинг-Центра «ШАГ»: компаниями, работающими в области ИТ, а также креативного продвижения услуг и продуктов компании через корпоративное видео. Одно из этих знакомств вылилось в продолжительную и очень эффективную работу. Читать целиком →

Учредители Компании «Лига»

Результаты проведенной оценки оказались в высшей степени полезными и практичными, и теперь мы используем их в текущем управлении компанией, при организации обучения и при принятии кадровых решений. Читать целиком →

Исполнительный директор, М. В. Скляров

Компания OSTIN рекомендует Консалтинг-Центр «ШАГ» как надежного партнера при разработке и проведении Центра оценки (ассессмента), выполняющего работы своевременно и на высочайшем качественном уровне, умело сочетая собственные методики и наработки Заказчика. Читать целиком →

Директор по персоналу ООО «Остин» Сафанюк А. М.

Провели большую работу и помогли разрешить, казалось бы, неразрешимое противоречие между двумя равнозначными партнерами, что вылилось в соглашение собственников, которое сняло все вопросы и позволило спокойно заниматься развитием компании, не тратя времени и нервы на выяснение взаимоотношений Читать целиком →

Управляющий группой компаний ООО «Наша игрушка» И. А. Клепиков

Благодарю Евгения Николаевича Емельянова и Любовь Максовну Горбунову, Партнеров Консалтинг-Центра «ШАГ», за помощь в переосмыслении ведения моего бизнеса. Читать целиком →

Владелец сети обувных магазинов «Лапоток» Заглумонин С. Ю.

Консалтинговый центр ШАГ нам помог не только найти такого опытного сотрудника, но и расположить его к ГК Л’Этуаль. Помог найти мотивацию для смены работы и трудоустройства к нам. Ведь headhunting это не только поиск, но и успешное переманивание. Читать целиком →

ЗАО «Смарт Лоджистик Групп» планирует продолжить сотрудничество с консультантами «ШАГ» вплоть до полной реализации предложенного ими плана оптимизации бизнеса нашей операционной компании. Читать целиком →

Анна Дубовская, Финансовый директор ЗАО «Смарт Лоджистик Групп»

Полученный позитивный опыт позволяет ЗАО «Смарт Лоджистик Групп» рекомендовать Консалтинг-Центр «ШАГ», как команду профессионалов, способных в сжатые сроки увидеть суть проблемы и предложить смелые, но реалистичные пути её решения. Читать целиком →

Пресс-служба ЗАО Смарт Лоджистик Групп

По итогам работы Консалтинг-Центра «ШАГ» мы кардинальным образом изменили наш подход к управлению разными бизнесами, входящими в Группу компаний. Читать целиком →

Со-президент Группы Компаний «Элфор» Л. Г. Коржавина

Step trained our Customer Service team, who is forcing the pace in telco service innovation, with the advantage of being able to focus on a particular market or segment of market with new infrastructure, new supporting systems and carefully selected staff. Читать целиком →

Elena Elizarova, Customer Support Manager

Руководство Бизнес-Центра СП «АРТЕЛ» рекомендует живую по форме, профессиональную и качественную по содержанию работу Консультативной фирмы «ШАГ» руководителям коммерческих организаций, работающих на российском рынке. Читать целиком →

Майк Эджуорт, Генеральный управляющий

Оплата работы наших продавцов была поставлена в прямую зависимость от качества работы с клиентами, таким образом, ежемесячные отчеты «ШАГа» стали частью технологического цикла нашей Компании. Читать целиком →

Директор Департамента по управлению розничной сетью Д. В. Никулин

Моим вторым проектом с компанией «Шаг» стал семинар «Создание команды» для сотрудников Центра по обслуживанию клиентов ТелеРосс. Задача усложнялась тем, что все они работают в разных городах, но тем не менее чувство команды нам необходимо. И представителям «Шаг» это удалось! Читать целиком →

Елена Карулина, Менеджер по работе с клиентами компании «ТелеРосс»

Особо хотелось бы отметить благоприятную атмосферу, царившую на тренинге. Доброжелательность в отношениях тренеров и участников а также доступность в изложении материала сделали процесс обучения легким и динамичным. Читать целиком →

Марина Новикова, Директор по работе с персоналом

Я рекомендую консалтинговую фирму «ШАГ» для работы по оценке эффективности организации, разработке и внедрению программы развития для достижения лучшего положения организации. Читать целиком →

Фред Ледбеттер, Вице-президент компании GTS Cellular

Независимая позиция «ШАГа», удерживающего рамку стратегии CUSTIS и сохраняющего целостное восприятие нашей компании, позволила нам сделать уверенный шаг вперед в развитии и масштабировании своего бизнеса. Читать целиком →

Владимир Рахтеенко Генеральный директор группы компаний

Прогресс в организации работы управления Департамента налицо, за что мы крайне признательны Консалтинг-Центру. Несомненно, мы будем и впредь обращаться в «ШАГ» за помощью в подборе топ-менеджмента при возникновении такой необходимости. Читать целиком →

Генеральный Управляющий, Иванова Ю. И.

Президент «Гелиопарк Групп» рекомендует Консалтинг-Центр «ШАГ» в качестве партнера и помощника любой компании, которой необходимо совершить рывок в своем развитии. Читать целиком →

Президент «Гелиопарк Групп» А. И. Гусаков

Также хотел бы отметить, что за время сотрудничества с нашей компанией Консалтинг-Центр «ШАГ» не только зарекомендовал себя как высокопрофессиональная команда опытных специалистов, находящих эффективные пути решения задач, но и как люди, умеющие поддерживать теплые дружественные отношения. Читать целиком →

Генеральный менеджер И. В. Ильчук

Мы бесконечно благодарны Консалтинг-Центру «ШАГ» за помощь и участие, мудрые советы и бесценный опыт! Нам совместными усилиями удалось сделать многое, целый жизненный этап остался позади. Мы начинаем следующий этап, на этот раз, самостоятельный, но, безусловно, не прощаемся, а всего лишь говорим «до свиданья!» Читать целиком →

Крылов А.С., Генеральный Управляющий

Портал Ритейл.ру рекомендует консультантов ШАГа, как экспертов отрасли высочайшего класса. Читать целиком →

Руководитель проекта Retail.ru Наталья Марова

Отчет, представленный консалтинг-центром «Шаг», базируется на результатах, отражающих основные особенности положения дел в Концерне. Диагностика ключевых проблем и анализ тенденций организационного развития Концерна дали возможность руководству Концерна наметить основные стратегические этапы в реформировании и совершенствовании управленческих структур Концерна. Читать целиком →

А. И. Евграфов, Председатель Правления ЗАО «Концерн Вечерняя Москва»

Руководство Компании «Рэнк Ксерокс’ (СНГ)» благодарит Консультативную фирму «ШАГ» за высокое качество результатов работы по оценке потенциала сотрудников Компании. Читать целиком →

И. Симонов, Генеральный директор Rank Xerox — СНГ.

Оценивая совместную работу, хочется отметить высокую степень заинтересованности консультантов «ШАГа» в качественном выполнении поставленной задачи. Консультантов отличает гибкий подход к работе и учет специфики конкретного бизнеса. Они оперативно учитывали наши пожелания, были открыты к обсуждению проблем. Читать целиком →

Генеральный Директор М. М. Василенко

Желаем Вам и Вашей компании дальнейшего лидерства в сферах управленческого и корпоративного консультирования, а также системной реализации интересных проектов по формированию нового поколения консультантов. Читать целиком →

Лобанова Т.Н.

От имени консультантов нашей Компании благодарю Вас за подготовку старшего консультанта Зотовой Юлии в области организационного консультирования. Качество обучения проявилось в работе Зотовой в последнем проекте. Читать целиком →

Президент Консалтинговой компании «ЛАСПИ-ПЛЮС», доцент ф-та психологии МГУ Ерофеев А.К.

От имени консультантов нашей Компании благодарю Вас за подготовку старшего консультанта Зотовой Юлии в области организационного консультирования. Читать целиком →

Президент Консалтинговой компании «ЛАСПИ-ПЛЮС», доцент ф-та психологии МГУ Ерофеев А.К.

Управа Гагаринского района оценивает практическую полезность проведенной Консалтинг-Центром «ШАГ» работы и рекомендует к использованию опыт этой работы при реализации градостроительных проектов. Читать целиком →

Заместитель Главы Управы С. И. Хмелевский

Управа района Лефортово высоко оценивает практическую пользу от проведенной Вашими специалистами работы. Материалы переданные в районную администрацию помогли нам при встречах с жителями. Читать целиком →

Глава Управы Е. Б. Шурыгин

Теперь мы на деле знаем, что КЦ ШАГ заслуживает самых лучших рекомендаций и похвал. Читать целиком →

Директор по обучению и развитию Евгений М. Смирнов

Ошибки контроля

Контроль «по случаю». Конечно, контроль не должен ограничиваться инцидентами. Нормальный контроль направлен не на выявление, а на упреждение негатива. И тем не менее очень часто возникают ситуации, когда нарушение фиксируется и постепенно формируется «досье» сотрудника, в котором собирается многолетний негатив. Чисто психологически плохое всегда регистрируется охотнее. Нормальный контроль — задача постоянная, и

очень плохо, если он приурочивается к каким-то особым случаям. Следует заранее планировать и согласовывать с сотрудниками даты и форму контроля.

Тотальный контроль. О том, к чему он приводит, мы

уже говорили. Можно лишь добавить, что тотальный контроль, кроме всего прочего, имеет еще один недостаток — он порождает небрежность. Парадоксальность заключается в том, что тотальный контроль не является средством борьбы с небрежностью, как это часто думают. Руководитель, решивший контролировать все и вся, освобождает сотрудников от ответственности, а не повышает ее. Ведь они начиная ют думать, что все ошибки все равно будут обнаружены шефом и следует полагаться только на него. Это, конечно, неприятно, но, с другой стороны, в обнаружении ошибки шеф видит свой собственный успех, и почему бы не доставить ему удовольствие? Так что тотальный контроль приводит подчиненных к несамостоятельности и к нерадивости! А если сотрудники были несамостоятельными с самого начала, то тотальным контролем их не изменить.

Скрытый контроль. Несмотря на то, что он некорректен этически и унизителен не только для сотрудника, но и для руководителя, он все-таки существует. Скрытый контроль встречается в разных видах — от проверки в отсутствие сотрудника его корзины для бумаг до использования услуг «стукачей». Самое опасное последствие этого вида контроля заключается в том, что это неблагоприятно отражается на морально-психологическом климате в коллективе. Ситуация подозрительности, постоянное чувство вины — это не те основы, на которых можно строить нормальные отношения в коллективе. Вообще скрытый контроль чаще всего вызывает чувство досады, и этЯ

единственный ощутимый его результат.

Контроль любимого участка. Каждый достигает высот в какой-то области, и если сделан очередной шаг в карьере, то приходится уступать свою работу другим. А это психологически трудно, ведь мы почти всегда уверены, что лучше нас с ней никто не справится.

Получив более высокую должность, менеджеры очень часто зацикливаются на контроле тех участков, тех вопросов, которые они курировали раньше. В чем здесь опасность? Прежде всего в том, что, во-первых, менеджер «зауживает» поле контроля, а во-вторых, сотрудники очень быстро уясняют, что проверяется, а что — нет. Соответственно направляется и рвение. Наиболее грамотные сотрудники начинают водить шефа «за нос», делая «ошибки» в нужном месте, для того чтобы что-нибудь другое не попало в его поле зрения.

Кроме того, контроль любимого участка можно использовать для выявления соответствия человека занимаемой должности. Если, получив повышение, сотрудник продолжает контролировать свой любимый участок, это чаще всего означает, что новая должность ему не по плечу.

Контроль-проформа. «У нас настолько хорошая атмосфера, мои люди настолько приятны, что я просто не могу их жестко контролировать», -такое приходится слышать не так уж редко. Шеф стесняется даже говорить

о контроле, дабы не обидеть подчиненных. Конечно, в силу своих должностных обязанностей он все-таки контролирует их, но поверхностно, выборочно, с тайной надеждой, что ничего не будет обнаружено. А если какая-то

ошибка и выявляется, то шеф исправляет ее сам — зачем портить добрые отношения, призывать кого-то к ответу? Руководитель, поступающий так, либо не понимает сущности и значимости контроля, либо не уверен в себе. Не следует забывать: кто не контролирует работу своих подчиненных, тот не интересуется их достижениями.

Контроль из-за недоверия. Многие думают, что контроль успешен только тогда, когда что-то «выявлено», «вскрыто», «обнаружено». Такой контроль основан на уверенности, что сотрудники всегда делают что-то не так,

а потому обязательно нужно это «что-то» найти. Подозрительность свидетельствует о неуверенности в себе. Если у человека нет здорового чувства собственного достоинства, то он чувствует угрозу, исходящую от других,

даже если ее на самом деле нет. Безошибочная работа сигнализирует такому человеку, что есть люди, претендующие на его кресло, и контроль начинает выполнять функцию «короткого поводка». Это иногда помогает, но если вы контролируете из-за недоверия, то не ждите доверия со стороны своих подчиненных.

Контроль без обратной связи. Результаты контроля обязательно должны доводиться до сведения работника и быть предметом обсуждения. Контроль бесплоден, когда нет обратной связи. Некоторые руководители совершают ошибку, придерживая информацию о результатах контроля, как козырную карту, например, чтобы разыграть ее в Качестве контраргумента при повышении оклада. Помните: контроль — это услуга, которую шеф оказывает своим

Подчиненным, и в его результатах заинтересованы и руководитель, и сотрудники.

Поверхностный контроль. Его не следует путать с «внешним контролем». Поверхностный контроль — это, например, контроль пребывания сотрудника на рабочем месте вместо контроля результатов работы. Само собой разумеется, что он необходим, но если весь контроль сводится к мелочной фиксации внешних действий (время прихода на работу и т. д.), то ощутимой пользы от него не будет.

Нестандартный контроль. Остается только сожалеть, что руководители нечасто используют такой нестандартный способ интенсивного контроля, как установление испытательного срока для нового сотрудника.

Как видите, в практике имеется богатый арсенал средств, методов и способов контроля. Вырабатывая свой стиль контроля (а все, что мы обсуждаем, — это, конечно не более чем рекомендации для выработки такого стиля) помните: руководитель контролирует людей, которые как и он сам, имеют право на ошибку, и если ошибаются, то, как правило, без злого умысла. Контроль может быть любым при одном условии: он должен быть честным (открытым), не унижающим ни руководителя, ни подчиненного.

Литература

Зигерт В., ЛангЛ. Руководить без конфликтов. — М., 1990.

Ксенчук Е., Киянова М. Технология успеха. — М., 1993.

Кртевский Р. Л. Если вы руководитель. — М., 1993.

Курс практической психологии для высшего управленческого персонала. — Можайск, 1992.

«Аварийный» контроль по следам непредвиденных проблем.

Пример. Внезапно в бюджете компании образовалась абсолютно неприемлемая сумма дебиторской задолженности. Руководитель в авральном порядке стал выяснять, что привело к этому. Причины вроде бы выявили, «дебиторку» кое-как ликвидировали. Все вздохнули и продолжили заниматься своими текущими делами.

Последствия неправильного контроля. Контроль, который проводился стихийно, исключительно по следам чрезвычайной ситуации, не дал сколько-нибудь ощутимых результатов.

Выводы. Контроль должен быть планомерным и систематическим. Выводы, сделанные в результате «аварийного» контроля должны ложиться в основу системы постоянного контроля на критичных этапах бизнес-процесса.

Контроль исключительно ради поиска «козла отпущения».

Пример. Как говорится, ни с того, ни с сего «упали» продажи. Босс призвал к ответу руководителя того Отдела продаж, который «упал» ниже всех остальных. Лишил его квартальной премии, чтобы другим неповадно было «ронять» продажи.

Последствия неправильного контроля. Руководители Отделов продаж сообразили, что не так страшно «уронить показатели», как оказаться хуже всех. А быть, к примеру, 3-м – 4-м с конца списка уже не так и ужасно. Это привело к тому, что руководители Отделов продаж начинали «шевелиться» только тогда, когда дела их становились совсем плохи. «Кто виноват» — конечно же, очень острый и занимательный вопрос для руководителя. Однако, кроме него есть множество других актуальных вопросов, например – «А кто ещё виноват?», «Почему?», «Как долго?», «Когда это может случиться снова?». Желание наказать, порой, порождает иллюзию решения проблемы, хотя в подавляющем большинстве случаев проблема требует более широкой и комплексной проработки.

Выводы. Последствия контроля не должны ограничиваться наказаниями, тем более, формальными. По итогам контроля должен вырабатываться комплекс мер по исправлению ситуации и критерии для последующего контроля.

Тотальный контроль.

Пример. В торговом зале, где работает, в основном, молодёжь, поставили камеры видеонаблюдения, чтобы прямо из офиса отслеживать, как ведут себя на рабочем месте менеджеры – не болтают ли между собой, не достают ли свои смартфоны, чтобы поиграть или «посидеть» в интернете. Даже на кухне зачем-то поставили камеру. Менеджеры по продажам не растерялись и быстро вычислили «слепые зоны» видеонаблюдения, после чего стали скрываться там и доставать свои гаджеты гораздо чаще, чем это делали до установки камер.

Последствия неправильного контроля. Глобальный контроль не только подавил всякую инициативу в работе, но и снизил лояльность персонала. Ситуация спровоцировала менеджеров включиться в игру «кошки-мышки» вместо того, чтобы заниматься обслуживанием клиентов.

Выводы. Контроль должен всегда оставлять место для определённой свободы личности, а так же для конструктивной инициативы и полезного творчества на рабочем месте

Формальный контроль.

Пример. Руководство решило автоматизировать контроль рабочего времени сотрудников. Но когда ввели электронную систему пропусков, то выяснилось, что сотрудники не только не опаздывают, но даже «засиживаются» на работе, можно сказать что перерабатывают. В то же время качество их трудовой деятельности никто не отслеживал, а фактически они массу рабочего времени тратили впустую – «гоняли чаи», сидели в интернете. Тогда стали контролировать количество исходящих звонков от менеджеров. Менеджеры принялись энергично трезвонить клиентам, но, опять же, качество звонков сильно страдало.

Последствия неправильного контроля. Если нет системы разноплановой мотивации сотрудников, а только формальный контроль, то сотрудники быстро улавливают, какие формальные показатели замеряются и работают на то, чтобы именно эти показатели были в порядке, не заботясь при этом об интересах дела.

Выводы. Контролируя количественные показатели, следует неизменно проверять и качество бизнес-процессов.

Замалчивание результатов контроля.

Пример. Среди продавцов салона прошёл слух, что к ним приходил «Тайный покупатель». Но, поскольку результаты проверки были более-менее удовлетворительными, а других срочных дел предостаточно, то руководство не сочло нужным собрать коллектив и рассказать об итогах проверки. Как следствие, всю неделю продавцы обсуждали возможные последствия проверки, строили прогнозы, и предположения, что отвлекало их от работы с настоящими покупателями. То ли был контроль, то ли нет? То ли всё хорошо, то ли плохо? Будут хвалить или ругать, ожидаются ли увольнения?

Последствия неправильного контроля. В том случае, когда в компании стало известно о том или ином контролировании, дальнейшая неопределённость сбивает с толку сотрудников, служит источником ненужных эмоций и отвлекающих разговоров. Кроме того, страдает авторитет контролирующего.

Выводы. Итоги контроля обязательно должны быть объявлены сотрудникам. Причём, важно отыскать в итогах проверки положительные моменты и начать с них. Отрицательные результаты надо озвучить с рекомендациями по их исправлению.

Следите за нашим расписанием !

Мария Степанова, методист ТА «Мастер-класс»

по материалам тренинга Алексея Сергеева « Эффективное руководство сотрудниками »

![Контроль, ошибки контроля и сопротивление персонала [17.09.08]](https://studrb.ru/files/works_screen/19/63.png)

Тема: Контроль, ошибки контроля и сопротивление персонала

Раздел: Бесплатные рефераты по менеджменту

Тип: Контрольная работа | Размер: 22.05K | Скачано: 178 | Добавлен 17.09.08 в 13:20 | Рейтинг: +3 | Еще Контрольные работы

Вуз: ВЗФЭИ

Год и город: Челябинск 2007

Содержание

Введение 4

Понятие контроля и виды 5

Ошибки контроля и сопротивление персонала 13

Рекомендации по совершенствованию системы контроля 17

Заключение 19

Список литературы 20

Введение

Актуальность работы определяется тем, что контроль является одной из функций управления предприятием, без которой невозможна деятельность современного предприятия.

Для многих людей контроль означает, прежде всего, ограничение, принуждение, отсутствие самостоятельности и т. п. — в общем все то, что прямо противоположно нашим представлениям о свободе личности.

Вследствие такого устойчивого восприятия контроль относится к числу тех функций управления, сущность которых понимается чаще всего неправильно. Если спросить, что же означает контроль для менеджера, то чаще всего люди ответят вам: это то, что позволяет удерживать работников в определенных рамках. В принципе, это верно.

Один из аспектов контроля действительно состоит в обеспечении подчинения чему-то.

Однако сводить контроль просто к неким ограничениям, исключающим возможность действий, наносящих вред организации и заставляющих каждого вести себя строго дисциплинированно, означало бы упустить из виду основную задачу управления.

Процесс контроля состоит из установки стандартов; измерения фактически достигнутых результатов; проведения корректировок в том случае, если достигнутые результаты существенно отличаются от установленных стандартов.

Информационной базой исследования являлись работы российских и зарубежных ученых по проблеме контроля в системе менеджмента предприятия, а также материалы сети Интернет.

Понятие контроля и виды

Контроль — это процесс обеспечения достижения организацией своих целей.

Руководители начинают осуществлять функцию контроля с того самого момента, когда они сформулировали цели и задачи и создали организацию. Контроль очень важен, для того, чтобы организация функционировала успешно.

Без контроля начинается хаос и объединить деятельность каких-либо групп становится невозможно. Важно и то, что уже сами по себе цели, планы и структура организации определяют ее направление деятельности, распределяя ее усилия тем или иным образом и направляя выполнение работ. Контроль, таким образом, является неотъемлемым элементом самой сущности всякой организации. Это и дало основание Питеру Друкеру заявить: «Контроль и определение направления — это синонимы».

Неопределенность. Планы и организационные структуры — это лишь картины того, каким хотелось бы видеть будущее руководству. Множество разнообразных обстоятельств может воспрепятствовать тому, чтобы задуманное реализовалось. Изменения законов, социальных ценностей, технологии, условий конкуренции и других переменных величин окружающей среды могут превратить планы, вполне реальные в момент их формирования, через некоторое время в нечто совершенно недостижимое. Только представьте себе последствия, которые оказали на американские автомобильные корпорации в течение последних 10 лет введение новых экологических стандартов и норм безопасности, усиление конкуренции с японскими и европейскими автомобильными фирмами и энергетический кризис в сочетании с теми изменениями, с которыми они столкнулись в предшествующие десятилетия. Для того чтобы подготовиться и отреагировать должным образом на подобные изменения, организациям нужен эффективный механизм оценки воздействия на них этих перемен.

Кроме того, даже самые лучшие организационные построения имеют свои изъяны. Специализация и разделение труда, например, могут породить проблемы координации, трения между отдельными бригадами и рабочими группами, скучную работу с отсутствием мотивации. Структура, выглядящая привлекательно на бумаге и успешно использовавшаяся в другом месте и в другое время, может и не оправдать всех надежд, возлагающихся на нее руководством данной организации.

Еще одним фактором неопределенности, постоянно присутствующим в управлении, являются люди, выполняющие большинство работ в любой организации. Люди не компьютеры. Их нельзя запрограммировать на выполнение какой-либо задачи с абсолютной точностью. Несмотря на многочисленные недавние успехи в понимании механизма поведения людей в процессе трудовой деятельности, менеджеры еще очень далеки от того, чтобы сколько-нибудь связно и детально прогнозировать ответную реакцию работников на введение новых инструкций и команд, возложение дополнительных прав и обязанностей.

Предупреждение возникновения кризисных ситуаций. Ошибки и проблемы, возникающие при анализе ситуации внутри организации, переплетаются, если их вовремя не исправить, с ошибками в оценке будущих условий окружающей среды и поведения людей. По аналогии с этим если произошла ошибка при подсчете ваших доходов и расходов, то из-за этого вы можете затем допустить еще более серьезную ошибку, неправильно выписав чек, и тем самым нанести серьезный ущерб своим друзьям, деловым партнерам или своей репутации в банковских кругах. Вероятность такого переплетения ошибок в организации весьма велика из-за высокой степени взаимозависимости видов деятельности.

Еще более распространенной является ситуация, при которой организация не гибнет, а существует, но постоянно переходит из одного кризиса в другой. Поразительно большое число достаточно опытных руководителей считает, что в их бизнесе такое состояние неизбежно. Они, конечно, чувствуют, что другие фирмы решают аналогичные проблемы как-то проще, без крайнего напряжения сил, но их собственные дела мчатся, как дикий мустанг, по краю пропасти, и нет ни времени, ни сил остановиться, оглянуться и отвернуть от края. На самом деле ничто не может быть более обманчивым, чем эта картина. Конечно, время от времени некая случайная ситуация может развиваться слишком быстро, чтобы организация сразу могла зафиксировать ее и выработать линию поведения, но в большинстве случаев нет никакой необходимости постоянно прибегать к методам кризисного управления.

Функция контроля — это такая характеристика управления, которая позволяет выявить проблемы и скорректировать соответственно деятельность организации до того, как эти проблемы перерастут в кризис.

Одна из важнейших причин необходимости осуществления контроля состоит в том, что любая организация, безусловно, обязана обладать способностью вовремя фиксировать свои ошибки и исправлять их до того, как они повредят достижению целей организации.

Важной является и положительная сторона контроля, состоящая во всемерной поддержке всего того, что является успешным в деятельности организации. Сопоставляя реально достигнутые результаты с запланированными, т. е. отвечая на вопрос: «Насколько мы продвинулись к поставленным целям?», руководство организации получает возможность определить, где организация добилась успехов, а где потерпела неудачу.

Другими словами, один из важных аспектов контроля состоит в том, чтобы определить, какие именно направления деятельности организации наиболее эффективно способствовали достижению ее общих целей. Именно так мелкие фирмы определяют, в каких областях им расширяться и заключать контракты. Определяя успехи и неудачи организации и их причины, мы получаем возможность достаточно быстро адаптировать организацию к динамичным требованиям внешней среды и обеспечить тем самым наибольшие темпы продвижения к основополагающим целям организации.

Контроль — это критически важная и сложная функция управления. Одна из важнейших особенностей контроля, которую следует учитывать в первую очередь, состоит в том, что контроль должен быть всеобъемлющим. Контроль не может оставаться прерогативой исключительно менеджера, назначенного «контролером», и его помощников. Каждый руководитель независимо от своего ранга должен осуществлять контроль как неотъемлемую часть своих должностных обязанностей, даже если никто ему специально этого не поручал.

Контроль есть фундаментальный элемент процесса управления. Ни планирование, ни создание организационных структур, ни мотивацию нельзя рассматривать полностью в отрыве от контроля. Действительно, фактически все они являются неотъемлемыми частями общей системы контроля в данной организации. Это обстоятельство станет вам более понятным после того, как мы познакомимся с тремя основными видами контроля: предварительным, текущим и заключительным. По форме осуществления все эти виды контроля схожи, так как имеют одну и ту же цель: способствовать тому, чтобы фактически получаемые результаты были как можно ближе к требуемым.

Различаются они только временем осуществления.

Предварительный контроль. Контроль напоминает айсберг, большая часть которого, как известно, скрыта под водой. Некоторые наиболее важные виды контроля данной организации могут быть замаскированы среди других функций управления. Так, например, хотя планирование и создание организационных структур редко относят к процедуре контроля, они как таковые позволяют осуществлять предварительный контроль над деятельностью организации. Этот вид контроля называется предварительным, потому что осуществляется до фактического начала работ.

Основным средством осуществления предварительного контроля является реализация (не создание, а именно реализация) определенных правил, процедур и линий поведения. Поскольку правила и линии поведения вырабатываются для обеспечения выполнения планов, то их строгое соблюдение — это способ убедиться, что работа развивается в заданном направлении. Аналогично, если писать четкие должностные инструкции, эффективно доводить формулировки целей до подчиненных, набирать в административный аппарат управления квалифицированных людей, все это будет увеличивать вероятность того, что организационная структура будет работать так, как задумано. В организациях предварительный контроль используется в трех ключевых областях — по отношению к человеческим, материальным и финансовым ресурсам.

Человеческие ресурсы. Предварительный контроль в области человеческих ресурсов достигается в организациях за счет тщательного анализа тех деловых и профессиональных знаний и навыков, которые необходимы для выполнения тех или иных должностных обязанностей и отбора наиболее подготовленных и квалифицированных людей. Для того чтобы убедиться, что принимаемые работники окажутся в состоянии выполнить порученные им обязанности, необходимо установить минимально допустимый уровень образования или стаж работы в данной области и проверить документы и рекомендации, представляемые нанимаемым. Существенно повысить вероятность привлечения и закрепления в составе организации компетентных работников можно также путем установления справедливых размеров выплат и компенсаций, проведения психологических тестов, а также при помощи многочисленных собеседований с работником в период перед его наймом. Во многих организациях предварительный контроль человеческих ресурсов продолжается и после их найма, в ходе курса обучения. Обучение позволяет установить, что же дополнительно нужно добавить и руководящему составу, и рядовым исполнителям к уже имеющимся у них знаниям и навыкам, прежде чем приступать к фактическому исполнению своих обязанностей. Курс предварительного обучения повышает вероятность того, что нанятые работники будут трудиться эффективно.

Материальные ресурсы. Очевидно, что сделать высококачественную продукцию из плохого сырья невозможно. Поэтому промышленные фирмы устанавливают обязательный предварительный контроль используемых ими материальных ресурсов. Контроль осуществляется путем выработки стандартов минимально допустимых уровней качества и проведения физических проверок соответствия поступающих материалов этим требованиям. Один из способов предварительного контроля в этой области состоит в выборе такого поставщика, который убедительно доказал свои возможности поставлять материалы, соответствующие техническим условиям. К методам предварительного контроля материальных ресурсов относится также обеспечение их запасов в организации на уровне, достаточном для того, чтобы избежать дефицита.

Финансовые ресурсы. Важнейшим средством предварительного контроля финансовых ресурсов является бюджет (текущий финансовый план), который позволяет также осуществить функцию планирования. Бюджет является механизмом предварительного контроля в том смысле, что он дает уверенность: когда организации потребуются наличные средства, эти средства у нее будут. Бюджеты устанавливают также предельные значения затрат и не позволяют тем самым какому-либо отделу или организации в целом исчерпать свои наличные средства до конца.

Как это, собственно, следует из его названия, текущий контроль осуществляется непосредственно в ходе проведения работ. Чаще всего его объектом являются подчиненные сотрудники, а сам он традиционно является прерогативой их непосредственного начальника. Регулярная проверка работы подчиненных, обсуждение возникающих проблем и предложений по усовершенствованию работы позволят исключить отклонения от намеченных планов и инструкций. Если же позволить этим отклонениям развиться, они могут перерасти в серьезные трудности для всей организации.

Текущий контроль не проводится буквально одновременно с выполнением самой работы. Скорее он базируется на измерении фактических результатов, полученных после проведения работы, направленной на достижение желаемых целей. Для того чтобы осуществлять текущий контроль таким образом, аппарату управления необходима обратная связь.

Системы обратной связи. Обратная связь в том смысле, в каком этот термин будет использоваться здесь, — это данные о полученных результатах. Простейшим примером обратной связи является сообщение начальника подчиненным о том, что их работа неудовлетворительна, если он видит, что они делают ошибки. Системы обратной связи позволяют руководству выявить множество непредвиденных проблем и скорректировать свою линию поведения так, чтобы избежать отклонения организации от наиболее эффективного пути к поставленным перед нею задачам.

Системы контроля с обратной связью, используемые в управлении влияют на «входы», чтобы достичь требуемых характеристик на «выходе». «Входом» для организационных систем с обратной связью являются все виды ресурсов: материальные, финансовые и человеческие. «Выходом» таких систем являются товары или услуги. Но есть одно очень важное отличие. Система термостат — обогреватель — это замкнутая система контроля, т. е. она работает непрерывно и автоматически, без внешнего вмешательства. Большинство организационных систем контроля с обратной связью относятся к открытым, или незамкнутым, системам. Внешний для таких систем элемент — руководитель-менеджер — регулярно воздействует на эту систему, внося изменения как в ее цели, так и в функционирование. В управлении необходимы системы именно открытого типа, поскольку на организацию оказывают воздействие очень много переменных величин.

Отклонения, на которые система должна реагировать, чтобы достичь своих целей, могут вызываться как внешними, так и внутренними факторами.

К числу внутренних факторов следует отнести проблемы, связанные с переменными величинами. Внешние факторы — это все то, что воздействует на организацию из окружающей ее среды: конкуренция, принятие новых законов, изменения технологии, ухудшение общей экономической ситуации, изменения системы культурных ценностей и многое другое, что мы обсуждали ранее. Вполне допустимо рассматривать управление в основном как попытку обеспечить функционирование организации в качестве системы с эффективной обратной связью, т. е. как системы, обеспечивающей выходные характеристики на заданном уровне, несмотря на воздействие внешних и внутренних отклоняющих факторов. Однако, хорошее управление выходит далеко за рамки простого стремления обеспечить статус-кво и адекватно реагировать на возникающие проблемы.

Если организация не стремится адаптироваться и усовершенствовать свою деятельность, изначально заняв активную позицию, она вряд ли останется эффективной в долгосрочном плане.

При текущем контроле используется обратная связь в ходе проведения самих работ, для того чтобы достичь требуемых целей и решить возникающие проблемы, прежде чем это потребует слишком больших затрат.

В рамках заключительного контроля обратная связь используется после того, как работа выполнена. Либо сразу по завершении контролируемой деятельности, либо по истечении определенного заранее периода фактически полученные результаты сравниваются с требуемыми.

Хотя заключительный контроль осуществляется слишком поздно, чтобы отреагировать на проблемы в момент их возникновения, тем не менее он имеет две важные функции. Одна из них состоит в том, что заключительный контроль дает руководству организации информацию, необходимую для планирования в случае, если аналогичные работы предполагается проводить в будущем. Сравнивая фактически полученные и требовавшиеся результаты, руководство имеет возможность лучше оценить, насколько реалистичны были составленные им планы. Эта процедура позволяет также получить информацию о возникших проблемах и сформулировать новые планы так, чтобы избежать этих проблем в будущем. Вторая функция заключительного контроля состоит в том, чтобы способствовать мотивации. Если руководство организации связывает мотивационные вознаграждения с достижением определенного уровня результативности, то очевидно, что фактически достигнутую результативность надо измерять точно и объективно. Измерять результативность и давать соответствующие вознаграждения необходимо для того, чтобы сформулировать будущие ожидания о существовании тесной связи между фактическими результатами и вознаграждением.

Контроль не только позволяет выявлять проблемы и реагировать на них так, чтобы достичь намеченных целей, но и помогает руководству решить, когда нужно вносить радикальные изменения в деятельность организации.

Ошибки контроля и сопротивление персонала

Люди являются неотъемлемым элементом контроля, как, впрочем, и всех других стадий управления. Поэтому при разработке процедуры контроля менеджер должен принимать во внимание поведение людей.

Конечно, то обстоятельство, что контроль оказывает сильное и непосредственное воздействие на поведение, не должно вызывать никакого удивления. Менеджеры часто намеренно делают процесс контроля нарочито видимым, чтобы оказать воздействие на поведение сотрудников и заставить их направить свои усилия на достижение целей организации. Так, например, каждого банковского служащего, осуществляющего какие-либо сделки, совершенно недвусмысленно предупреждают, что каждый доллар банка должен проходить по счетам каждый день. Денежные расчеты часто проверяются и перепроверяются старшими служащими, как об этом и говорилось в предупреждении. Аналогично никто не делает секрета из регулярных проверок качества изделий на заводах. Те сотрудники фирм, которые обладают правом выдавать кредиты или подписывать чеки, твердо знают, что вся финансовая отчетность будет тщательно проверена независимыми аудиторами.

Идея, лежащая в основе желания сделать процесс контроля наглядным и видимым, состоит не в том, чтобы зафиксировать ошибки или мошенничество, а в том, чтобы предотвратить их. Менеджеры надеются, что сотрудники, зная о том, что контроль существует и действует эффективно, будут сознательно стараться избегать ошибок, сомнительных сделок и т. п. В свою очередь, это увеличивает возможности контроля максимально сближать реальные результаты с намеченными.

К сожалению, хотя большинство менеджеров хорошо знает о том, что процесс контроля может быть использован для оказания положительного воздействия на поведение сотрудников, некоторые забывают о возможностях контроля вызывать непреднамеренные срывы в поведении людей.

Эти негативные явления часто являются побочными результатами наглядности действия системы контроля.

Сотрудники организации обычно знают, что для оценки результативности их деятельности руководство применяет различные методы контроля. Они знают, что их ошибки и достижения в тех областях, где руководство установило стандарты и наиболее последовательно выполняет процедуру контроля, послужат со всей очевидностью основанием для распределения вознаграждений и наказаний. Поэтому если сказать, что подчиненные обычно делают то, что начальство хочет увидеть от них при проверке, будет чаще всего правдой.

Сам факт измерения результатов влияет на поведение людей, работу которых обследуют. Когда начальство измеряет результаты работы подчиненных, оно тем самым включает цепочку познавательных и мотивационных эффектов. Подчиненные стремятся интерпретировать эти измерения как процессы, которые определяют важнейшие аспекты их работы. Они реагируют на это, пытаясь зафиксировать измерения на уровне, который подлежит вознаграждению.

В некоторых исследованиях подтверждается тенденция сотрудников всячески подчеркивать работу в тех областях, где проводятся измерения, и пренебрегать той, где подобных измерений не проводится.

Такой тип поведения называется поведением, ориентированным на контроль. Необходимо тщательно спроектировать систему контроля с учетом подобных эффектов, иначе она будет направлять сотрудников на то, чтобы хорошо выглядеть при проведении контрольных измерений, а вовсе не на то, чтобы достичь целей организации.

Например, такая проблема иногда может возникнуть, если оценивать работу коммивояжеров только на основе объема их продаж. Опытные коммивояжеры знают, что звонок в уже знакомое место с большей вероятностью приведет к продаже их товара, чем звонок в незнакомое место. Таким образом, если объем проданных ими товаров в долларах будет единственной оценкой их работы, то коммивояжеры будут сосредоточивать свои усилия на уже знакомых покупателях, не заботясь о перспективах. Если в перечень общих целей организации входит также увеличение ее доли на рынке, чего можно достичь только путем привлечения новых покупателей, то, очевидно, что такое поведение коммивояжеров может привести к отрицательным последствиям. Так, в частности, если фирмы-конкуренты будут успешно увеличивать свои доли на рынке, то доля данной организации будет прогрессирующе уменьшаться.

Аналогично, если при оценке деятельности коммивояжеров исходить только из достигнутого ими объема продаж и не учитывать степени удовлетворения ими потребностей покупателя и уровень его обслуживания, то коммивояжеры могут и проигнорировать решение этих жизненно важных задач. Они, например, могут не позвонить клиенту после исполнения его заказа и не спросить, не возникло ли у него каких-либо проблем, не реагировать на возникновение таких проблем и даже не информировать покупателей о новых товарах, представляющих для них потенциальный интерес. Кроме того, если не оценивать коммивояжеров по количеству и качеству информации, нужной их организации и передаваемой ими в отдел маркетинга, то они такую информацию или вообще предоставлять не станут, или будут делать это от случая к случаю. При этом организации значительно труднее достичь важных целей, связанных с разработкой и внедрением новой привлекательной продукции в ответ на изменение потребностей покупателей. В итоге можно заключить, что односторонний контроль может обеспечить эффективное достижение какой-либо одной цели организации, но в долгосрочном плане он будет препятствовать достижению интегральных целей организации во многих важных областях.

Эта проблема получила дополнительное освещение в исследованиях по практическим вопросам управления с различными формами материального вознаграждения в целях повышения производительности труда. Оказалось, что, когда менеджеров вознаграждали за повышенный объем выпуска продукции, они добивались этих целей за счет отказа от текущего ремонта и планово-предупредительного техобслуживания производственного оборудования. Это приводило к тому, что в последующие периоды, когда возникали проблемы ремонта оборудования, выпуск продукции падал. Если же проведение текущего ремонта и планово-предупредительного техобслуживания тоже использовать в качестве стандарта, то подобных трудностей не возникнет.

Получение непригодной информации. Другой потенциальный негативный поведенческий эффект контроля заключается в том, что он может побуждать людей выдавать организации непригодную информацию. Так, например, выдвигая новый проект или предлагая новый бюджет, менеджеры могут переоценить объем необходимых ресурсов и недооценить объем возникающих доходов. Если руководство высшего звена по привычке уменьшает бюджетные заявки в ходе их анализа (это один из видов контроля), то завышение заявок увеличивает вероятность того, что нижестоящие менеджеры получат именно те суммы, которые им действительно нужны. Кроме того, если деятельность менеджеров оценивается по тому, насколько хорошо они укладываются в бюджетные рамки, то, запрашивая денег больше, чем нужно, они оставляют себе некоторую лазейку. Такие менеджеры могут совершать ошибки, но в то же время формально их деятельность будет оцениваться достаточно высоко. Аналогично менеджеры могут стараться устанавливать заниженные цели, увеличивая вероятность реального их достижения и получения вознаграждения в период подведения итогов. Проблема, возникающая в этих случаях, состоит в том, что контролеры не знают, сколько и каких ресурсов надо затратить и каких целей организация может достичь на самом деле. Все это может привести к тому, что будут упущены важные возможности для развития организации.

Рекомендации по совершенствованию системы контроля

Можно сформулировать несколько рекомендаций для менеджеров предприятия, которые хотели бы избежать непреднамеренного негативного воздействия контроля на поведение сотрудников и таким образом повысить его эффективность. Эти рекомендации таковы.

Устанавливайте осмысленные стандарты, воспринимаемые сотрудниками. Люди должны чувствовать, что стандарты, используемые для оценки их деятельности, действительно достаточно полно и объективно отражают их работу. Кроме того, они должны понимать, чем и как они помогают своей организации в достижении ее интегральных целей. Если же сотрудники видят, что установленные стандарты контроля неполны и необъективны или же попросту «ловят блох», то они могут игнорировать их и сознательно нарушать или же будут испытывать усталость и разочарование.

Менеджеры должны также стремиться к тому, чтобы установленные ими стандарты были искренне восприняты и одобрены теми людьми, чью деятельность они будут определять. Как мы уже отмечали, некоторые авторы считают, что для повышения приемлемости стандартов необходимо, чтобы работники сами принимали участие в их разработке.

Устанавливайте двустороннее общение. Если у подчиненного возникают какие-либо проблемы с системой контроля, то у него должна быть возможность открыто обсудить их, не опасаясь, что руководство обидится на это. Любой руководитель, осуществляющий контроль в организации, — от президента до бригадира — должен откровенно обсудить со своими подчиненными, какие значения ожидаемых результатов будут применяться в качестве стандартов в каждой области контроля. Подобное общение должно увеличивать вероятность того, что работники точно поймут истинную цель контроля и помогут установить скрытые упущения в системе контроля, неочевидные для ее создателей из высшего руководства фирмы.

Избегайте чрезмерного контроля. Руководство не должно перегружать своих подчиненных многочисленными формами контроля, иначе это будет поглощать все их внимание и приведет к полному беспорядку и краху. Основной вопрос, который надо задавать при введении того или иного типа контроля, следующий: «Необходимо ли это для того, чтобы предотвратить или предупредить значительные отклонения от желаемых результатов?». Кроме того, контролеры-руководители не должны проверять работу чаще и тщательнее, чем это необходимо. Иначе, по понятным причинам это может просто раздражать.

Устанавливайте жесткие, но достижимые стандарты. При разработке мер контроля важно принять во внимание мотивацию. Четкий и ясный стандарт часто создает мотивацию уже тем, что точно говорит работникам, чего же ждет от них организация. Однако согласно мотивационной теории ожидания можно мотивировать людей на работу для достижения только тех целей, которые они склонны считать реальными. Таким образом, если стандарт воспринимается как нереальный или несправедливо высокий, то он может разрушить мотивы работников. Аналогично, если стандарт установлен на столь низком уровне, что достичь его не составляет никакого труда, это обстоятельство может оказывать демотивирующее воздействие на людей с высоким уровнем потребностей в достижении высоких результатов. Хороший менеджер чувствует разницу в потребностях и возможностях подчиненных и устанавливает стандарты с учетом этих различий.

Вознаграждайте за достижение стандарта. Если руководство организации хочет, чтобы сотрудники были мотивированы на полную самоотдачу в интересах организации, оно должно справедливо вознаграждать их за достижение установленных стандартов результативности. Согласно теории ожидания существует четкая взаимосвязь между результативностью и вознаграждением. Если работники не ощущают такой связи или чувствуют, что вознаграждение несправедливо, то их производительность в будущем может упасть.

Заключение

В курсовой работе на основании проведенного исследования сделан ряд выводов и обобщений.

Контроль — это процесс, обеспечивающий достижение целей организации. Он необходим для обнаружения и разрешения возникающих проблем раньше, чем они станут слишком серьезными, и может также использоваться для стимулирования успешной деятельности.

Предварительный контроль обычно реализуется в форме определенной политики, процедур и правил. Прежде всего, он применяется по отношению к трудовым, материальным и финансовым ресурсам. Текущий контроль осуществляется, когда работа уже идет и обычно производится в виде контроля работы подчиненного его непосредственным начальником. Заключительный контроль осуществляется после того, как работа закончена или истекло отведенное для нее время.

Текущий и заключительный контроль основывается на обратных связях.

Управляющие системы в организациях имеют разомкнутую обратную связь, так как руководящий работник, являющийся по отношению к системе внешним элементом, может вмешиваться в ее работу, изменяя и цели системы, и характер ее работы.

Также в курсовой работе сформулированы несколько рекомендаций для менеджеров, которые хотели бы избежать непреднамеренного негативного воздействия контроля на поведение сотрудников и таким образом повысить его эффективность.

Список литературы

- Герчикова И. Н. Менеджмент: Учебник. – 3-е изд., перераб. и доп. – М.: ЮНИТИ, 2001. – 501 с.

- Гусев Ю.В. Стратегия развития предприятий. СПб.: Изд-во СПбУЭФ, 2000. 330 с.

- Казначевская Г.Б. Менеджмент: Учебное пособие/ Под ред. Г.Б.Казначевской. -Ростов-на- Дону: Феникс, 2002.

- Коротков Э.М. Концепция менеджмента. — М.: ДеКА, 1996. – 335 с.

- Ксенчук Е. В. Технология успеха. — М.: Дело ЛТД, 1993.

- Максимов И. Ю. Основы теории управления организацией: Учебное пособие. – Челябинск: ЧГТУ, 1997. – 136 с.