Как определить степень вероятности кризиса в деятельности компании?

Как разработать план антикризисных мероприятий?

С помощью каких методов антикризисного управления можно повысить эффективность и рентабельность компании?

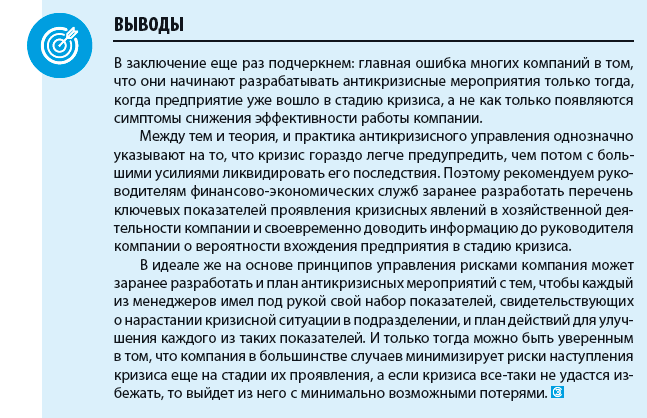

Практически каждая компаний периодически сталкивается с кризисными явлениями в процессе хозяйственной деятельности, но многие начинают бороться с кризисом только тогда, когда его негативное влияние на результаты бизнеса становится достаточно заметным.

В результате управленческие решения по минимизации последствий кризиса принимаются в авральном режиме, антикризисные мероприятия не учитывают влияние конкретных факторов, а компания в итоге выходит из кризиса с неоправданно большими потерями.

Всего этого можно избежать, используя систему антикризисного управления, которая включает в себя мониторинг состояния предприятия, диагностику степени проявлений кризиса, разработку антикризисных мероприятий и контроль над их выполнением.

Изучим методику построения эффективно работающей системы антикризисного управления предприятием и поговорим о том, как повысить эффективность работы компании с помощью режима антикризисного управления. Для этого:

- пронализируем данные, которые позволяют сделать вывод о наличии и степени кризиса в деятельности компании;

- найдем внутренние резервы повышения эффективности деятельности компании;

- разработаем план антикризисных мероприятий и расскажем, как его реализовать.

Выявление признаков кризиса в деятельности компании

Своевременная диагностика наличия и определение степени проявлений кризиса — гарантия своевременных и эффективных антикризисных решений. Единственно верная основа для разработки таких решений — анализ динамики показателей хозяйственной деятельности и выявление на его основе факторов, которые привели к проявлениям кризиса. От набора этих факторов зависит перечень мероприятий, которые помогут компании преодолеть его.

С экономической точки зрения предприятия постоянно рискуют оказаться подвержены трем видам кризиса:

- Кризис сбыта возникает как за счет внешних факторов (недостаточная конкурентоспособность продукции или услуг компании, падение платежеспособности покупателей, действия конкурентов и т. п.), так и по внутренним причинам (неэффективная маркетинговая политика, неправильный выбор сбытовой и ценовой модели реализации продукции или услуг). Как следствием — падение объемов продаж до уровня, который не обеспечивает покрытие переменных и постоянных издержек компании.

- Кризис издержек в первую очередь вызывают такие внутренние факторы, как неэффективная структура бизнес-процессов, слабый контроль за динамикой переменных расходов, неоправданно высокий рост постоянных расходов, низкая производительность труда и т. д. Кризис издержек влечет за собой необходимость повышения цены реализации на продукцию или услуги компании для того, чтобы избежать убыточности бизнеса.

- Кризис финансов также в основном обусловлен внутренними факторами, таких как отсутствие эффективной системы управления денежными средствами, несоблюдение баланса задолженностей и неадекватная кредитная политика компании. Проявляется в нехватке денежных средств для обеспечения хозяйственной деятельности и своевременного погашения обязательств перед кредиторами компании.

Отметим, что кризисы в деятельности компаний не возникают одномоментно — они развиваются постепенно, в несколько этапов:

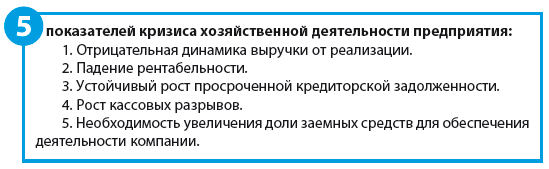

1. Предкризисное состояние: падает выручка, снижается рентабельность, учащаются кассовые разрывы в операционном денежном потоке, растет просроченная дебиторская задолженность.

2. Вхождение в состояние кризиса: деятельность компании становится минимально рентабельной, наблюдается положительная динамика роста заемных средств и кассовых разрывов, компания начинает испытывать постоянные трудности в погашении обязательств перед своими кредиторами.

3. Кризисное состояние: выражается в убыточности хозяйственной деятельности, постоянных кассовых разрывах, низком уровне платежеспособности и проблемах с привлечением внешнего финансирования. Просроченная кредиторская задолженность растет опережающими темпами по сравнению с текущей.

4. Банкротство: компания не в состоянии вести хозяйственную деятельность и не способна погасить обязательства перед кредиторами.

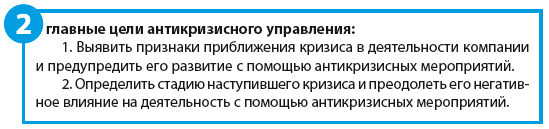

Исходя из вышесказанного, понятно, что для борьбы с кризисами предприятию необходим управленческий инструмент, который позволил бы ему, во-первых, своевременно диагностировать наличие негативных явлений в хозяйственной деятельности, во-вторых — эффективно предупреждать или устранять их последствия. Таким инструментом выступает режим антикризисного управления.

Анализируем эффективность деятельности предприятия

Чтобы определить, есть ли в деятельности компании признаки кризиса, руководитель экономической службы может сделать следующее:

1. Проанализировать динамику основных экономических показателей хозяйственной деятельности компании за прошедшие отчетные периоды.

2. Проанализировать эффективность работы компании за прошедшие отчетные периоды.

3. Проанализировать изменения состояния компании за прошедшие отчетные периоды через систему финансовых коэффициентов.

4. Провести факторный анализ деятельности компании за прошедшие отчетные периоды.

Экономические показатели хозяйственной деятельности для расчетов и анализа можно взять из данных финансовой отчетности (например, отчета о прибылях и убытках). В ней содержатся сведения о динамике выручки, себестоимости реализации, коммерческих и управленческих расходах, а также конечном финансовом результате (прибыли или убытке) деятельности компании.

Пример 1

Рассмотрим для примера данные о хозяйственной деятельности компании «Волга» за 2016 г. и сравним их с аналогичными показателями 2015 г. (табл. 1).

Таблица 1

Анализ динамики показателей деятельности компании «Волга», тыс. руб.

|

Показатели деятельности |

1 квартал |

2 квартал |

3 квартал |

4 квартал |

Год |

|

Выручка от реализации 2015 г. |

80 000 |

110 000 |

130 000 |

90 000 |

410 000 |

|

Выручка от реализации 2016 г. |

85 000 |

100 000 |

120 000 |

95 000 |

400 000 |

|

Отклонения в выручке |

5000 |

–10 000 |

–10 000 |

5000 |

–10 000 |

|

Себестоимость реализации 2015 г. |

70 000 |

95 000 |

110 000 |

81 000 |

356 000 |

|

Себестоимость реализации 2016 г. |

72 000 |

88 000 |

105 000 |

84 000 |

349 000 |

|

Отклонения в себестоимости |

2000 |

–7000 |

–5000 |

3000 |

–7000 |

|

Доход от продаж 2015 г. |

10 000 |

15 000 |

20 000 |

9000 |

54 000 |

|

Доход от продаж 2016 г. |

13 000 |

12 000 |

15 000 |

11000 |

51 000 |

|

Отклонения в доходах |

3000 |

–3000 |

–5000 |

2000 |

–3000 |

|

Коммерческие расходы 2015 г. |

7500 |

9000 |

12 000 |

8000 |

36 500 |

|

Коммерческие расходы 2016 г. |

8500 |

9500 |

11 000 |

8500 |

37 500 |

|

Отклонения в расходах |

1000 |

500 |

–1000 |

500 |

1000 |

|

Управленческие расходы 2015 г. |

1000 |

1500 |

1700 |

1800 |

6000 |

|

Управленческие расходы 2016 г. |

1500 |

1800 |

2000 |

1700 |

7000 |

|

Отклонения в расходах |

500 |

300 |

300 |

–100 |

1000 |

|

Операционная прибыль 2015 г. |

1500 |

4500 |

6300 |

–800 |

11 500 |

|

Операционная прибыль 2016 г. |

3000 |

700 |

2000 |

800 |

6500 |

|

Отклонения в прибыли |

1500 |

–3800 |

–4300 |

1600 |

–5000 |

Как видим, все основные показатели, формирующие операционную прибыль компании, в анализируемом году меньше, чем в предыдущем. Так, за 2016 г. выручка от реализации продукции на 10 000 тыс. руб., а доход от продаж — на 3000 руб. меньше показателей 2015 г.

Коммерческие и управленческие расходы за 2016 г., наоборот, увеличились по сравнению с предыдущим годом на 1000 руб. по каждой из групп.

Совокупное влияние динамики показателей доходов и расходов привело к тому, что операционная прибыль 2016 г. уменьшилась в сравнении с 2015 г. на 5000 тыс. руб.

Однако для того чтобы сделать вывод о наличии кризисных явлений в работе компании, простого сопоставления экономических показателей деятельности компании недостаточно — надо дополнительно проанализировать динамику показателей эффективности хозяйственной деятельности (рентабельность бизнеса, удельный вес переменных затрат, темпы роста, запас прочности и т. д.).

Сначала надо рассчитать выбранные показатели, а затем сравнить полученные значения в динамике прошедших периодов.

Данные расчета эффективности работы компании «Волга» приведены в табл. 2.

Таблица 2

Анализ эффективности деятельности компании «Волга»

|

Показатели деятельности |

1 квартал |

2 квартал |

3 квартал |

4 квартал |

Год |

|

Доходность продаж 2015 г. |

12,5 % |

13,6 % |

15,4 % |

10,0 % |

13,2 % |

|

Доходность продаж 2016 г. |

15,3 % |

12,0 % |

12,5 % |

11,6 % |

12,8 % |

|

Отклонения в доходности |

2,8 % |

-1,6 % |

–2,9 % |

1,6 % |

–0,4 % |

|

Рентабельность бизнеса 2015 г. |

1,9 % |

4,1 % |

4,8 % |

–0,9 % |

2,8 % |

|

Рентабельность бизнеса 2016 г. |

3,5 % |

0,7 % |

1,7 % |

0,8 % |

1,6 % |

|

Отклонения в рентабельности |

1,7 % |

–3,4 % |

–3,2 % |

1,7 % |

–1,2 % |

|

Уровень коммерческих затрат 2015 г. |

9,4 % |

8,2 % |

9,2 % |

8,9 % |

8,9 % |

|

Уровень коммерческих затрат 2016 г. |

10,0 % |

9,5 % |

9,2 % |

8,9 % |

9,4 % |

|

Отклонения в уровне коммерческих затрат |

0,6 % |

1,3 % |

–0,1 % |

0,1 % |

0,5 % |

|

Доля ФОТ в себестоимости 2015 г. |

17,1 % |

15,8 % |

15,5 % |

16,0 % |

16,0 % |

|

Доля ФОТ в себестоимости 2016 г. |

15,3 % |

18,8 % |

17,1 % |

14,9 % |

16,6 % |

|

Отклонения в доле ФОТ производства |

–1,9 % |

3,0 % |

1,7 % |

–1,2 % |

0,6 % |

Анализ данных табл. 2 уже явно указывает на наличие кризисных явлений в работе компании «Волга».

Так, в анализируемом периоде по сравнению с предыдущим годом доходность продаж уменьшилась на 0,4 %, рентабельность бизнеса — на 1,2 %. При этом коммерческие расходы по отношению к объему продаж увеличились на 0,5 %. Это свидетельствует о снижении эффективности сбытовой политики компании.

Рост доли фонда оплаты труда производственного персонала в общей структуре себестоимости выпуска продукции говорит о снижении производительности труда на производстве.

После того как в работе компании выявлены кризисные явления, необходимо определить его степень для того, чтобы выработать адекватные управленческие решения в рамках антикризисного управления.

На практике для этого проводят анализ изменения состояния компании, данные о котором содержатся в основных финансовых отчетах — балансе и отчете о финансовых результатах деятельности: рассчитывают финансовые коэффициенты по каждой из основных групп (ликвидность, платежеспособность, финансовая устойчивость, деловая активность) и на основе полученных значений определяется степень вероятности или наличия кризиса компании.

Пример 2

Рассчитаем финансовые коэффициенты по данным финансовой отчетности компании «Волга» за 2016 г. Воспользуемся данными о хозяйственной деятельности (см. табл. 1) и показателями агрегированного баланса за 2016 г. (табл. 3).

Таблица 3

Агрегированный баланс компании «Волга» за 2016 г., тыс. руб.

|

Показатели баланса |

01.01.2016 |

01.04.2016 |

01.10.2016 |

31.12.2016 |

|

Основные средства |

25 000 |

28 000 |

30 000 |

35 000 |

|

Капитальные вложения |

6000 |

4000 |

2000 |

5000 |

|

Нематериальные активы |

400 |

375 |

350 |

300 |

|

Итого внеоборотные активы |

31 400 |

32 375 |

32 350 |

40 300 |

|

Запасы и материалы |

6000 |

6400 |

7000 |

7200 |

|

Незавершенное производство |

900 |

1225 |

1400 |

1000 |

|

Готовая продукция |

8000 |

10 000 |

12 000 |

9000 |

|

Покупатели |

15 000 |

18 000 |

21 000 |

19 000 |

|

Прочие дебиторы |

1000 |

1300 |

1200 |

900 |

|

Денежные средства |

800 |

1200 |

1500 |

1000 |

|

Итого оборотные активы |

31 700 |

38 125 |

44 100 |

38 100 |

|

Финансовые вложения |

700 |

800 |

950 |

1000 |

|

Прочие активы |

200 |

200 |

100 |

100 |

|

Итого прочие активы |

900 |

1000 |

1050 |

1100 |

|

АКТИВ БАЛАНСА |

64 000 |

71 500 |

77 500 |

79 500 |

|

Уставной и добавочный капитал |

400 |

400 |

500 |

500 |

|

Фонды и резервы |

500 |

600 |

750 |

800 |

|

Нераспределенная прибыль |

2000 |

3000 |

3800 |

2500 |

|

Итого капитал и резервы |

2900 |

4000 |

5050 |

3800 |

|

Финансовые вложения |

500 |

500 |

500 |

500 |

|

Долгосрочные займы |

1500 |

1000 |

500 |

0 |

|

Итого долгосрочные обязательства |

2000 |

1500 |

1000 |

500 |

|

Краткосрочные займы |

18 000 |

25 000 |

32 000 |

35 000 |

|

Поставщики |

32 000 |

31 000 |

30 000 |

32 000 |

|

Прочие кредиторы |

6650 |

6900 |

5650 |

4850 |

|

Задолженность по зарплате |

1200 |

1500 |

2000 |

1800 |

|

Задолженность по налогам и сборам |

1000 |

1200 |

1500 |

1300 |

|

Прочие краткосрочные обязательства |

250 |

400 |

300 |

250 |

|

Итого краткосрочные обязательства |

59 100 |

66 000 |

71 450 |

75 200 |

|

ПАССИВ БАЛАНСА |

64 000 |

71 500 |

77 500 |

79 500 |

В набор финансовых показателей для расчета руководитель экономической службы включил:

- коэффициент быстрой ликвидности;

- коэффициент текущей ликвидности;

- коэффициент автономии;

- коэффициент соотношения заемного и собственного капитала;

- чистый оборотный капитал;

- оборачиваемость ТМЦ;

- оборачиваемость дебиторской задолженности;

- оборачиваемость кредиторской задолженности;

- баланс задолженностей.

Результаты расчетов — в табл. 4.

Таблица 4

Финансовые коэффициенты компании «Волга» за 2016 г., тыс. руб.

|

Показатели |

01.01.2016 |

01.04.2016 |

01.10.2016 |

31.12.2016 |

|

Коэффициент быстрой ликвидности |

0,42 |

0,46 |

0,50 |

0,40 |

|

Коэффициент текущей ликвидности |

0,54 |

0,58 |

0,62 |

0,51 |

|

Коэффициент автономии |

0,05 |

0,06 |

0,07 |

0,05 |

|

Коэффициент соотношения заемного и собственного капитала |

6,72 |

6,50 |

6,44 |

9,21 |

|

Чистый оборотный капитал |

–27 400 |

–27 875 |

–27 350 |

–37 100 |

|

Оборачиваемость ТМЦ |

4,43 |

4,63 |

5,59 |

9,77 |

|

Оборачиваемость дебиторской задолженности |

5,15 |

5,13 |

6,00 |

10,00 |

|

Оборачиваемость кредиторской задолженности |

2,09 |

2,51 |

3,03 |

4,76 |

|

Баланс задолженностей |

–17 000 |

–13 000 |

–9000 |

–13 000 |

Коэффициенты ликвидности находятся гораздо ниже нормативных значений: срочная ликвидность на конец года равна 0,4 при нормативе от 0,5 до 1,5, а текущая — 0,51 при нормативе от 1 до 2.

Кроме того, в динамике за 2016 г. эти коэффициенты постоянно снижались.

Коэффициент автономии хотя за год и не изменился, также находится на уровне гораздо ниже нормативного, а коэффициент соотношения заемного и собственного капитала вырос за год в полтора раза и при нормативе в 0,7–1 составил 9,77. Это говорит о крайне низкой финансовой устойчивости компании.

Чистый оборотный капитал имеет отрицательное значение, которое к концу анализируемого года тоже значительно выросло.

Оборачиваемость кредиторской задолженности в два раза ниже оборачиваемости дебиторской задолженности.

Вывод

Полученные данные подтверждают наличие кризисных явлений, а значит, необходимо разрабатывать антикризисные мероприятия.

Факторный анализ различных аспектов деятельности компании показывает, за счет каких именно факторов образовались негативные тенденции в работе компании.

Этот вид анализа является наиболее трудоемким, однако он позволяет разработать эффективные антикризисные решения.

Факторный анализ, как правило, проводится в случае, когда данные предыдущих мероприятий по мониторингу состояния компании свидетельствуют о вхождении компании в стадию кризиса и необходимо разрабатывать план антикризисных мероприятий.

Как антикризисное управление помогает повысить эффективность деятельности компании?

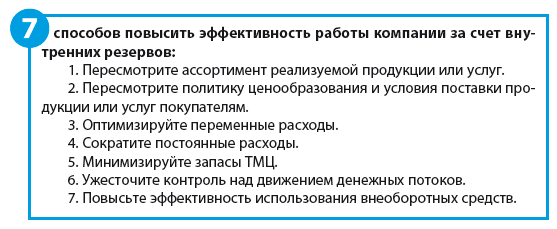

После того как экономическая служба проанализировала текущее состояние компании и выявила признаки кризисной ситуации, необходимо попытаться найти внутренние резервы повышения эффективности деятельности и составить перечень антикризисных мероприятий.

Конечно, для каждой конкретной компании варианты выхода из кризисных ситуаций будут отличаться своей спецификой, однако можно выделить наиболее действенные пути антикризисных решений, которые подойдут предприятиям всех отраслей.

Пример 3

Основные кризисные факторы хозяйственной деятельности компании «Волга» — падение продаж и рост затрат. Поэтому необходимо попытаться увеличить выручку и оптимизировать затраты. Это позволит повысить рентабельность бизнеса и улучшить финансовое положение компании.

В то же время деятельность компании рентабельна, и можно сделать вывод, что она находится в стадии вхождения в кризис и жестких мер по экономии средств пока не надо. Поэтому решили:

1) увеличить отсрочку платежа ключевым покупателям на 14 календарных дней, что позволит увеличить отгрузки продукции примерно на 3 %;

2) вывести из ассортиментной линейки продукцию наиболее низкого покупательского спроса и увеличить выпуск продукции высокого спроса. Ожидаемый рост выручки от этого мероприятия — 2 %;

3) пересмотреть ценовую политику и уменьшить размер скидок для отдельных категорий покупателей, которые не являются приоритетными для компании. В результате прогнозируется увеличение средней торговой наценки в размере не менее 1 %;

4) пересмотреть мотивационные модели фонда оплаты труда производственных сотрудников, чтобы доля фиксированных выплат уменьшилась, а доля премий за достижение установленных показателей выросла. Кроме того, можно отменить доплаты и премии, которые не связаны с результатами работы подразделений и компании. Предполагается, что это позволит уменьшить фонд оплаты труда производства на 3 %;

5) оптимизировать коммерческие расходы, сократив затраты на акции и бонусы покупателям, которые не обеспечивают необходимый рост продаж. По расчетам, это позволит снизить коммерческие расходы на 3 %;

6) провести ревизию кредитного портфеля компании и рассмотреть возможность заключения новых и перезаключения уже действующих кредитных договоров на более выгодных для компании условиях. В результате средняя стоимость кредитного портфеля должна уменьшиться не менее чем на 2 %;

7) уменьшить затраты на связь (постоянные расходы) примерно на 15 %, что по итогам года составит около 75 тыс. руб.;

заключить договор со специализированным охранным предприятием и сократить собственную службу охраны, экономия — 80 тыс. руб. за год.

заключить договор со специализированным охранным предприятием и сократить собственную службу охраны, экономия — 80 тыс. руб. за год.

Совокупный результат предложенных мероприятий — в табл. 5.

Таблица 5

Анализ резервов повышения эффективности работы компании «Волга»

|

Задача |

Действие |

Результат |

Расчетная база |

Эффект, тыс. руб. |

|

Увеличение выручки |

Увеличение отсрочки платежа покупателям |

3 % |

400 000 |

12 000 |

|

Оптимизация ассортимента продукции |

2 % |

400 000 |

8000 |

|

|

Повышение дохода от продаж |

Повышение сбытовой наценки |

1 % |

366 450 |

3665 |

|

Рост выручки |

13 % |

20 000 |

2550 |

|

|

Снижение переменных расходов |

Оптимизация ФОТ |

–3 % |

58 000 |

–1740 |

|

Оптимизация коммерческих расходов |

–3 % |

37 500 |

–1125 |

|

|

Снижение стоимости кредитов |

–2 % |

35 000 |

–700 |

|

|

Снижение постоянных расходов |

Сокращение расходов на связь |

–15 % |

500 |

–75 |

|

Перевод охраны на стороннюю организацию |

–10 % |

800 |

–80 |

|

|

Общий ожидаемый эффект на финансовый результат компании |

9935 |

Вывод

Как видим, компания «Волга» за счет внутренних резервов может повысить рентабельность бизнеса и преодолеть кризисные явления. Этого достаточно — предложенные мероприятия позволяют увеличить прибыль компании почти в два раза по сравнению с полученной за 2016 г.

Также решили не снижать постоянные расходы (на связь и охрану), так как экономический эффект незначителен и не соответствует рискам их реализации.

Разрабатываем план антикризисных мероприятий

При разработке плана антикризисных мероприятий обязательно учитываются результаты первых двух этапов, на которых выявляется признаки кризиса и определяются возможности компании по их преодолению.

Обратите внимание!

Антикризисный план должен включать не только перечень мероприятий, но и результат их реализации, а также целевой показатель каждого из мероприятий. Кроме того, в план обязательно включают сроки реализации мероприятий. Также назначают ответственного, который будет руководить реализацией мероприятия.

Пример 4

На основе выявленных экономической службой возможностей в компании «Волга» был разработан план антикризисных мероприятий (табл. 6).

Таблица 6

Антикризисный план компании «Волга» на период до 01.09.2017

|

Мероприятие |

Результат |

Целевой показатель |

Ответственный |

Срок выполнения |

|

Пересмотр кредитной политики компании |

Увеличение продаж за счет предоставления большей отсрочки платежа ключевым покупателям |

Рост продаж не менее чем на 3 % |

Коммерческий директор |

01.06.2017 |

|

АВС-анализ продаж и оптимизация ассортимента продукции |

Вывод из ассортиментной матрицы продукции с долгим сроком реализации и замена ее на более высоко оборачиваемую продукцию |

Рост продаж не менее чем на 2 % |

Коммерческий директор |

01.07.2017 |

|

Пересмотр ценовой матрицы реализации продукции |

Повышение торговой наценки на продукцию за счет уменьшения скидок для отдельных категорий покупателей |

Рост средней по компании торговой наценки не менее чем на 1 % |

Отдел маркетинга |

01.05.2017 |

|

Пересмотр системы оплаты труда производственных рабочих |

Оптимизация системы мотивации производства через уменьшение постоянной части фонда оплаты труда и минимизация неэффективных доплат и премий |

Снижение фонда оплаты труда производства не менее чем на 3 % |

Главный экономист |

01.07.2017 |

|

Оптимизация коммерческих расходов |

Сокращение неэффективных расходов на рекламу и бонусы покупателям |

Снижение коммерческих расходов не менее чем на 3 % |

Коммерческий директор |

01.08.2017 |

|

Анализ кредитного портфеля компании и ситуации на рынке кредитования. Заключение новых или перезаключение действующих кредитных договоров на наиболее выгодных для компании условиях |

Снижение стоимости привлечения внешнего финансирования путем реструктуризации кредитного портфеля |

Снижение стоимости кредитов не менее чем на 2 % |

Финансовый директор |

01.09.2017 |

Реализация и контроль выполнения плана антикризисных мероприятий

Немаловажный фактор успеха антикризисного управления — систематический мониторинг хода выполнения плана антикризисных мероприятий, его корректировка в случае негативных отклонений.

Идеальный вариант — создание антикризисного комитета, который будет ежемесячно рассматривать отчетность по ходу выполнения плана антикризисных мероприятий и принимать соответствующие решения.

Статья опубликована в журнале «Справочник экономиста» № 7, 2017.

Антикризисное управление предприятием: понятие и этапы

25.08.2022

Автор: Academy-of-capital.ru

Что это такое? Антикризисное управление предприятием необходимо, когда компания несет убытки и рискует оказаться на грани банкротства. Это отражается и в потере клиентов, и в снижении прибыли, и в уменьшении объема самих продаж. Тогда возникает необходимость разработать план мер, которые позволят пережить кризисный момент.

Как организовать? Антикризисные мероприятия могут быть продуманы как самостоятельно, так и с привлечением сторонних фирм или наемных профессионалов. В любом случае существуют универсальный алгоритм и типовые стратегии управления, которые позволяют бизнесу остаться на плаву и выйти из кризиса с минимальными потерями.

Из этого материала вы узнаете:

- Что такое антикризисное управление предприятием

- Цели антикризисного управления предприятием

- Виды кризисов и причины их возникновения

- Основные модели и принципы антикризисного управления предприятием

- Виды антикризисного управления предприятием

- Подходы в антикризисном управлении предприятием

- Этапы антикризисного управления предприятием

- Методы антикризисного управления предприятием

- Пример антикризисного управления предприятием

- Кому доверить антикризисное управление предприятием

-

Шаблон расчета 5 ключевых показателей

Скачать бесплатно

Что такое антикризисное управление предприятием

Антикризисное управление компанией — действия, нацеленные на предотвращение кризисных явлений, снижение их отрицательных последствий и даже использование имеющихся возможностей для поступательного развития организации в условиях кризиса.

Подобные меры всегда рассчитываются на определенный срок, как правило, в пределах 1-2 лет, с четким определением целей и оценочных индикаторов.

План антикризисного управления всегда должен включать в себя как минимум следующие элементы:

- конечная цель;

- стратегия, состоящая из набора мероприятий в рамках движения к цели;

- задачи, реализуемые на конкретном этапе проекта, и временные рамки каждого этапа;

- ответственные лица, обеспечивающие выполнение задач и в случае необходимости корректирующие стратегию.

Цели антикризисного управления предприятием

Цель зависит от ситуации, в которой оказалась компания, но обычно антикризисное управление преследует приоритетные цели:

- Недопущение банкротства организации.

- Усиление рыночных позиций компании с учетом кризисных условий.

Разумеется, главным всегда остается вопрос о выживании предприятия: только успешно решив его, можно двигаться дальше, используя кризис как возможность для развития.

Чтобы спасти компанию, оказавшуюся в критической ситуации, необходимо:

- улучшение общей атмосферы в коллективе – начинать нужно с перелома настроя сотрудников, чтобы они сами поверили в возможность выхода из кризиса и принялись действовать с удвоенной энергией;

- разработка и четкое выполнение плана антикризисных мер — «тушение основных пожаров»;

- оптимизация управления, чтобы фирма быстрее приспосабливалась к новым условиям и адекватно реагировала на их изменения.

Усиление позиций компании требует следующих мер:

- выход за рамки привычной деятельности;

- экспериментирование, нацеленное на поиск нового: расширение видов деятельности, увеличение спектра предлагаемых товаров и услуг и т. п.;

- использование возможностей для завоевания новых рынков.

Подобные задачи решаются последовательно в рамках реализуемой антикризисной стратегии.

Виды кризисов и причины их возникновения

В современных условиях компания может столкнуться с кризисами, имеющими различную природу:

- Производственный (технологический) кризис. Его причина – устаревшие технологии и оборудование, не позволяющие выдерживать конкуренцию на рынке.

- Социально-управленческий. Это внутренний кризис, развивающийся из-за конфликтов между сотрудниками: разногласия влияют на атмосферу в коллективе, приводят к снижению производительности труда, создают лишние проблемы, отвлекающие администрацию от решения основных бизнес-задач.

- Финансовый. Возникает на фоне необоснованных расходов, что может ударить и по основным фондам компании.

- Организационный. Как правило, исходный фактор – раздутый и малоэффективный управленческий аппарат, и организационные проблемы рано или поздно сказываются на результатах деятельности компании.

- Информационный. Его суть – принятие решений на основе недостоверной или неточной информации.

Нередко эти разновидности кризисов взаимосвязаны, и проблемы, проявившись в одной сфере, со временем начинают затрагивать и другие, что в итоге требует введения антикризисного управления предприятием.

Исходные причины кризисов можно разделить на внешние и внутренние. К наиболее важным внешним факторам относятся:

- рыночные – изменение ситуации на рынке (например, рост цен на сырье, усиление конкуренции и т. д.);

- социально-экономические – сокращение доходов населения и вызванное этим снижение спроса, высокая инфляция, недоступность кредитования и т. п.;

- прочие причины – смена власти в стране и обусловленные этим резкие изменения в законодательстве, разгул коррупции и пр.

Основные внутренние причины:

- рост издержек на производство продукции;

- высокий уровень закредитованности;

- низкое качество продукции;

- неэффективное распределение ресурсов.

Основные модели и принципы антикризисного управления предприятием

С учетом основных моделей менеджмента существуют два подхода к организации антикризисного управления: американский и японский. При американской модели стратегия определяется исключительно руководством компании, и система управления имеет более формализованный характер, где каждый выполняет свою задачу и несет за это ответственность. Основной целью здесь является снижение издержек.

Японская модель основывается на выработке консенсуса с привлечением к обсуждению планов исполнителей. Соответственно, работники получают дополнительную мотивацию и делают все возможное для увеличения прибыли. В данном случае в ход идут неформальные отношения, чтобы привлечь сотрудников фирмы к решению общей для всех задачи (например, может быть принято коллективное решение какое-то время работать без выходных, отказаться от доплат и т. п.).

Вне зависимости от применяемой модели есть общие правила антикризисного управления, касающиеся участия в реализуемых мерах исполнителей:

- Все сотрудники должны поддерживать выбранную стратегию и принимать в ее осуществлении посильное участие.

- Коллектив делится на рабочие команды, перед каждой из которых ставятся конкретные задачи.

- Исполнители занимаются только своим функциональными обязанностями, не отвлекаясь на лишние действия.

Специалисты сформулировали 9 основополагающих принципов эффективного антикризисного управления предприятием:

- Принцип профилактики: как и в случае с болезнями, кризис легче предупредить, чем излечиваться от его последствий.

- Принцип постоянной готовности: в современном мире кризисная ситуация может сложиться быстро и неожиданно, к чему нужно быть готовым.

- Принцип срочного реагирования: чем раньше принять антикризисные меры, тем легче будет остановить развитие кризиса и не допустить тяжелых последствий.

- Принцип адекватного реагирования: принимаемые меры должны соответствовать уровню угрозы.

- Принцип комплексных решений: антикризисная программа должна стать частью общей стратегии развития компании.

- Принцип альтернативных действий: лучше, чтобы утверждение антикризисной стратегии представляло собой выбор из нескольких вариантов. В этом случае сопоставляются достоинства и недостатки разных планов и выбирается оптимальная программа.

- Принцип адаптивного управления: несмотря на принятую стратегию, всегда должна оставаться возможность внесения в нее изменений в свете развития ситуации.

- Принцип приоритета внутренних ресурсов: лучше всего рассчитывать только на собственные средства и возможности, чтобы не зависеть от внешней поддержки.

- Принцип эффективности: любое мероприятие из антикризисного плана должно оцениваться по тому, насколько эффективно выполнены задачи и приблизило ли это к достижению цели.

Подходы в антикризисном управлении предприятием

Подходы отличаются в зависимости от того, каковы цели и задачи антикризисного управления, и что представляет собой сам кризис, но в общем виде выделяются три главенствующих типа.

Реактивное управление

Как правило, оно используется в условиях уже развивающегося кризиса, когда за короткий срок нужно принять неотложные меры по удержанию компании на плаву. Задачи лежат преимущественно в финансовой сфере: недопущение банкротства организации, восстановление ее платежеспособности и возвращение к докризисным показателям. Конечно, это требует выяснения причин возникновения проблем и их устранения, а также общей отладки управления бизнесом.

Превентивное управление

Целью превентивных мер является изучение потенциальных угроз и проведение мероприятий по недопущению кризисных явлений. В данном случае обычно есть больше времени для принятия решений, и многое зависит от качества аналитической работы, чтобы оценить вероятность тех или иных рисков и вовремя защититься от них, используя ресурсы экономно и эффективно.

Чаще всего здесь на первом плане тоже оказывается финансовая безопасность компании, на повышение которой должны быть нацелены принимаемые меры. Кроме того, нужно учитывать изменение рыночной конъюнктуры и реагировать на изменения.

Превентивное антикризисное управление может вестись в ситуациях, отличающихся по опасности приближения кризиса:

- Раннее управление актуально, если кризис уже начался, но еще не затронул компанию в полной мере, к примеру, наметилось падение спроса на продукцию. Антикризисное управление на этом этапе может включать в себя не только удержание положения на докризисном уровне, но и конструктивные перемены, скажем внедрение инноваций.

- Управление по слабым сигналам – здесь отслеживаются изменения, прежде всего, на рынке и выявляются признаки надвигающегося кризиса (например, снижение конкурентоспособности товаров компании). В данной ситуации антикризисное управление обычно не является ведущим, и оно дополняет регулярное управление, к примеру принимаются меры по сокращению заимствований, чтобы сделать финансовое положение организации более стабильным.

Арбитражное управление

Это ситуация, когда компания не нашла возможности справиться с кризисом самостоятельно, и в силу требований кредиторов оказались запущены процедуры в соответствии с решением арбитражного суда. Российское законодательство регулирует процесс банкротства и используемые при этом формы антикризисного управления предприятием:

- Антикризисное управление в период несостоятельности – это первые стадии банкротства юридических лиц, включающие в себя наблюдение, финансовое оздоровление и внешнее управление. В этот период принимаются меры по восстановлению платежеспособности компании, сочетаемые с оперативными функциями, присущими обычному управлению. Организация продолжает свою деятельность, однако если улучшений нет, то степень внешнего участия в управлении все более увеличивается.

- Антикризисное управление в период банкротства – конкурсное производство. Если, несмотря на все усилия, восстановить платежеспособность компании не удалось, то процедура банкротства достигает точки невозврата, и начинается ликвидация организации. На этом этапе компания прекращает свою основную деятельность, и на первый план выходит удовлетворение требований кредиторов путем продажи имущества.

Этапы выбора стратегии антикризисного управления предприятием

Выбор стратегии антикризисного управления жизненно важен для любой компании, поскольку от этого зависит не только финансовое благополучие, но нередко само существование предприятия.

Как правило, антикризисная стратегия – это полноценный программный документ, включающий все необходимые сведения (конечные и промежуточные цели, ресурсы и способы их привлечения к антикризисным мероприятиям, технологии решения задач по выводу компании из кризиса).

При формулировании антикризисной стратегии во внимание принимаются следующие факторы:

- причины и предпосылки кризисных явлений;

- требования законодательства РФ, касающиеся процедуры банкротства юридических лиц;

- внешние и внутренние обстоятельства, влияющие на деятельность компании.

Выбор антикризисной стратегии может включать в себя пять этапов.

- Финансовый анализ состояния компании на данный момент. Начинать следует с изучения финансовых показателей деятельности организации, причем они оцениваются в динамике – обычно берутся данные не меньше чем за три года. В качестве исходной точкой иногда также принимают момент возникновения фирмы или последнюю крупную ее реструктуризацию. Аналитики могут привлекать сведения и по другим сторонам деятельности организации, но главной все же остается финансово-хозяйственная часть.

- Составление прогноза. На основе имеющихся данных нужно рассчитать прогнозный баланс, включая оценку вероятности банкротства. При этом используется дискриминантный анализ – статистический метод прогнозирования банкротства по определенным экономическим показателям.

- Построение кривой жизненного цикла.

- Определение текущего положения предприятия на данной кривой. Модель кривой жизненного цикла организации содержит выделение этапов от зарождения до прекращения ее существования, и имеющаяся информация позволит судить, на каком этапе развития находится компания и каковы ее перспективы, включая, конечно, и финансовые.

- Выбор стратегии антикризисного управления. На основе проведенных расчетов и выявленных проблем выбирается оптимальная стратегия.

Выделяются следующие разновидности стратегий антикризисного управления предприятием:

- Восстановительная стратегия. Она нацелена на оценку возникших сложностей и их устранение для восстановления стабильного финансового положения компании и уровня ее конкурентоспособности.

- Стратегия активного приспособления. Здесь объективные изменения во внешней среде используются как возможность для роста, например создание новой продукции или вытеснение конкурентов из рыночной ниши за счет каких-либо дополнительных факторов.

- Стратегия консервативного поведения. Данная стратегия подходит для устойчивых и медленно меняющихся отраслей, где проще предсказать динамику развития и где более обоснованы вложения в надежные активы и программы с меньшим риском, пусть и с более низкой доходностью.

- Стратегия свертывания производства – в случае явной неэффективности деятельности компании следует остановить убыточное производство и переместить активы в другую сферу.

- Функциональные стратегии:

- Антикризисная маркетинговая стратегия нацелена на повышение конкурентоспособности предприятия на рынке путем занятия новых рыночных ниш, повышения привлекательности своего товара, изменения механизма ценообразования и пр.

- Антикризисная производственная стратегия предполагает перестройку производственной линии, повышение качества продукции, снижение издержек и т. д.

- Антикризисная кадровая/ управленческая стратегия строится на внедрении новых управленческих процессов, кадровой оптимизации и т. п.

- Антикризисная финансовая стратегия направлена на сокращение расходов, изменение структуры основных капиталов, повышение ликвидности активов компании.

Методы антикризисного управления предприятием

Метод 1. «Ручное управление»

При таком подходе происходит максимальная централизация управления: принятие решений и контроль над их исполнением монополизируются собственниками и их уполномоченными представителями. Чаще всего подобный метод необходим, если имеются недостатки во внутреннем контроле, а также налицо разногласия и несогласованность действий сотрудников управленческого аппарата.

Метод 2. «Оптимальная отчетность»

В этом случае оптимизация бизнес-процессов касается процедур, связанных с формированием внутренней (управленческой) отчетности. В идеале отчетная документация должна давать полное представление о состоянии компании и сразу обнаруживать проблемные точки.

Если этого не происходит, то требуется пересмотреть формы отчетности, показатели и методики расчета, чтобы оперативно получать объективные сведения о деятельности организации и выявлять возникающие проблемы. При этом наиболее важное значение имеют показатели движения финансовых средств и уровня рентабельности (прибыли).

Метод 3. «Сжатие во времени»

Этот метод управления ориентирован на выработку антикризисных мер в максимально короткие сроки с быстрой проверкой их действенности. Соответственно, здесь необходимо введение более коротких периодов внутренней отчетности для принятия решений и их последующей корректировки.

Метод 4. «Сокращение затрат»

Данный метод имеет универсальное применение, но он требует взвешенного подхода: непродуманное тотальное сокращение расходов может лишь усугубить проблемы и вызвать паралич деятельности предприятия. Здесь необходимо оценить расходные статьи по тому, насколько каждая из них актуальна в кризисных условиях.

Как правило, большая часть текущих затрат жизненно важна и не поддается значительному сокращению, поэтому рациональнее всего заморозить или сократить расходы на перспективные направления с окупаемостью в долгосрочной перспективе (капитальное строительство, научно-исследовательские разработки, маркетинговые исследования и т. п.) – в выборе между выживанием компании и программами ее развития приоритетной, вне всякого сомнения, является первая цель.

Метод 5. «Шоковая терапия»

Хотя чаще всего антикризисное управление предприятием ассоциируется с экономией и сокращением расходов по всем направлениям, в действительности может сработать и более нестандартный подход, при котором урезаются траты, мало влияющие на прибыль, но зато увеличиваются вложения в быстроокупаемые проекты и в то, что увеличивает эффективность деятельности компании.

Конечно, подобные вложения нередко имеют оборотную сторону в виде более высоких рисков, что особенно критично в кризисных условиях, и потому только правильная ставка может спасти компанию. Обычно в таких ситуациях применяются новые маркетинговые ходы (агрессивная реклама, нетрадиционные методы продаж, выход на другие рынки сбыта), хотя есть примеры, когда даже увеличение, а не уменьшение расходов на оплату труда помогало организации выйти из кризиса.

Метод 6. «Ва-банк»

Если собственных ресурсов недостаточно, то последним средством может оказаться использование внешних заимствований – хотя в перспективе это способно поставить под угрозу существование компании, особенно с учетом того, что в кризисной ситуации часто приходится соглашаться на менее выгодные условия кредитования. В этом случае альтернативой обычно является либо надежда на реализацию прорывного антикризисного плана, либо банкротство в случае неудачи.

Этапы антикризисного управления предприятием

Начальной точкой в любой антикризисной стратегии служит выявление проблем и причин кризиса, после чего начинается практическая деятельность.

- Работа с персоналом. Руководство должно оптимизировать кадры и обеспечить поддержку принимаемых мер всеми сотрудниками:

- Проанализировать ключевые показатели эффективности (KPI) подразделений и отдельных работников и избавиться от слабых специалистов.

- Ввести сотрудников в курс дела и настроить на работу в кризисных условиях.

- Консолидировать коллектив, по возможности обеспечив благоприятный микроклимат и не допуская внутренних конфликтов.

- Провести переобучение персонала в случае необходимости.

- Снижение расходов. Уменьшение затрат ни в коем случае не должно отразиться на качестве продукции. Возможные варианты: сокращение ассортимента выпускаемых товаров или выход на прямые продажи с отказом от услуг посредников.

- Стимулирование продаж. Ради увеличения общей выручки следует рассматривать любые средства: рекламные акции, распродажи, скидочные и бонусные карты и т. п.

- Оптимизация денежных потоков. Основные мероприятия по этому направлению включают в себя:

- регулярную проверку баланса;

- увеличение внереализационных доходов (к примеру, путем продажи неиспользуемых материальных ресурсов);

- сокращение товарных кредитов;

- изыскивание возможностей для увеличения продаж.

- Реструктуризация кредиторской задолженности. Следует постараться договориться с кредиторами о более лояльных условиях займа: рассрочка, снижение процентной ставки, предложение ценных бумаг в обмен на задолженность и т. д.

- Реорганизация структуры компании. Изменение структуры предприятия с возможной ликвидацией малоэффективных или обременительных для бюджета подразделений и должностей должно способствовать стабилизации финансового положения.

- Создание оптимальной отчетности. Наличие достоверной и всесторонней информации является необходимым условием действенности антикризисных мер: принимаемые решения должны основываться на данных о текущем положении компании, уровне ее конкурентоспособности, соотношении пассивов и активов.

- Определение стратегии развития организации. Выбранная стратегия должна быть гибкой и предусматривать возможность изменений под влиянием внешних и внутренних факторов. Задачи необходимо корректировать с учетом достигнутых результатов, и в оптимальном виде в расчеты нужно включать альтернативные сценарии развития событий.

Пример антикризисного управления предприятием

К примеру, ООО «Пышка» начало выпуск кондитерской продукции и установило деловые отношения с несколькими партнерами. Бизнес-план предполагал выход на уровень самоокупаемости в течение года, однако к концу этого периода сложилась кризисная ситуация: образовался долг более 5 миллионов рублей, возник риск просрочки по кредитным платежам, в результате чего урон понесла репутация предприятия.

Анализ деятельности выявил финансовый дисбаланс: рост расходов на заработную плату на фоне сокращения прибыли по причине снижения спроса на продукцию предприятия.

С целью стабилизации ситуации были предложены следующие антикризисные меры:

- Сокращение числа сотрудников.

- Снижение размера премиальных выплат.

- Изменение ассортимента продукции.

- Уменьшение продажной стоимости товаров.

- Запуск новой рекламной кампании.

Сокращение расходов на оплату труда позволило укрепить финансовое положение предприятия. Изменение ассортимента и снижение цен на продукцию стали основой обновленной маркетинговой стратегии, позволившей привлечь больше клиентов. В итоге благодаря принятым мерам предприятие сумело выйти из кризиса и даже повысило свою конкурентоспособность.

Кому доверить антикризисное управление предприятием

С угрозой кризиса рано или поздно сталкивается любое предприятие, и тяжелое положение является частью жизненного цикла всех компаний. Для организации антикризисного управления можно обратиться в специализированную структуру или постараться решить проблемы самостоятельно.

Своими силами

Даже в этом случае потребуется антикризисный менеджер, который будет реализовывать выработанную стратегию. Его роль:

- координация всех управленческих процессов, определение задач антикризисного управления и их корректировка;

- поддержание рабочей атмосферы в коллективе, создание у коллег настроя на преодоление трудностей;

- инициирование обоснованных кадровых перестановок;

- общая организация мероприятий антикризисного плана и контроль их выполнения, отслеживание изменений по текущей отчетности.

Менеджер компании, на которого возложена подобная миссия, может быть предварительно отправлен на обучающие курсы. Также есть разнообразная литература по теории и практике антикризисного управления, например:

- Талеб Н. Н. «Антихрупкость. Как извлечь выгоду из хаоса».

- Гроув Э. «Выживают только параноики. Как использовать кризисные периоды, с которыми сталкивается любая компания».

- Черненко В. А. «Антикризисное управление».

- «Антикризисное управление: учебник под ред. Э. М. Короткова».

- Слепокуров С. В. «Экономическое содержание антикризисного управления финансами предприятий».

Привлечение сторонних специалистов

Альтернативный вариант – обращение к профессионалам. Организации, предлагающие подобные услуги, сейчас несложно найти, в том числе в Интернете.

Помните, что успех антикризисного управления предприятием во многом зависит от наличия эффективной системы мониторинга реализации стратегии. Один из оптимальных вариантов – формирование антикризисного комитета, в ведении которого окажется регулярное рассмотрение отчетов и последующая корректировка плана мероприятий по выходу из кризиса.

Что такое антикризисное управление: как работает и из чего состоит

Содержание

Любая компания может оказаться на грани банкротства. Потеря клиентов, снижение прибыли и уменьшение объемов продаж могут обернуться серьезными последствиями, поэтому собственнику бизнеса важно вовремя задействовать систему антикризисных мер. В этой статье расскажем, что такое антикризисное управление, каковы его цели, задачи, методы и стратегии.

Оптимизируйте маркетинг и увеличивайте продажи вместе с Calltouch

Узнать подробнее

Что такое антикризисное управление

Антикризисное управление – это процесс вывода предприятия из сложной ситуации (например, состояния неплатежеспособности, убыточности, банкротства). Система мер позволяет предупредить или преодолеть кризис. Управляющие оценивают текущее положение компании и разрабатывают стратегию укрепления ее позиции на рынке.

Менеджеру, который занимается «спасением» компании, необходимо принимать сложные решения в условиях неопределенности и ограниченного бюджета, действовать четко и быстро.

Почему возникает кризис и какие типы бывают

Организация может столкнуться со следующими видами кризисов:

- Производственным (технологическим). Возникает при использовании устаревшего оборудования или технологии, которые не позволяют выпускать качественную продукцию и приводят к увеличению издержек.

- Социально-управленческим.Если сотрудники не находят взаимопонимания, они не могут слаженно работать на благо компании. Это влияет на производительность труда. Конфликты в коллективе отвлекают администрацию: вместо того, чтобы решать бизнес-задачи, руководитель и управляющие думают, как примирить сотрудников.

- Финансовым. Становится результатом нерационального использования бюджета компании.

- Организационным. Обычно данный вид кризиса вызывает непродуманная структура управленческого аппарата и организации в целом.

- Информационным. Возникает, если организация получает недостоверную или неточную информацию о течении внутренних или внешних рабочих процессов.

Все виды кризисов взаимосвязаны: нередко один вызывает или усиливает другой.

Кризисная ситуация возникает, когда финансовые и хозяйственные ресурсы компании не соответствуют текущей ситуации на рынке. В число внешних причин можно включить следующие факторы:

- Рыночные – колебания валюты, рост конкуренции.

- Социально-экономические – увеличение инфляции, повышение безработицы на уровне страны, региона, изменения в законодательстве.

- Прочие причины – политический кризис, увеличение уровня преступности.

В число внутренних причин можно включить:

- нарушение равновесия между объемом производства и количеством проданной продукции;

- большой объем займов и низкую прибыль;

- несоответствие цены продукции, ее качества и расходов на производство;

- неэффективное распределение ресурсов.

Цели и задачи антикризисного управления

Главная цель антикризисного управления – стабилизация ситуации в компании и удержание ее позиций на рынке. Чтобы достичь результата, нужно поэтапно решить следующие задачи:

- Избежать банкротства.

- Вывести компанию из кризисного состояния.

- Разработать и реализовать новые управленческие решения.

- Предотвратить или снизить ущерб от кризиса.

- Проанализировать слабые стороны и внедрить новые подходы в работу предприятия.

Стратегии антикризисного контроля

Выбор стратегии антикризисного управления зависит от сферы деятельности предприятия, текущего положения и целей. Условно их можно разделить на три вида.

Арбитражная

Когда пассивы превышают активы и компания теряет прибыль, используют арбитражную стратегию. Суть состоит в признании судом банкротства компании и снятии с нее долговых обязательств. В этом случае собственнику бизнеса приходится начинать все с нуля.

Упреждающая

Упреждающая, или превентивная стратегия – это меры по предупреждению кризиса. Управляющие оценивают потенциальные риски, предлагают способы, как не допустить развитие кризисной ситуации или пережить ее с минимальными последствиями для бизнеса.

Экстренная

Работа в рамках антикризисного управления часто начинается в условиях острого кризиса и отсутствия времени. В этой ситуации менеджерам нужно обеспечить соответствующий уровень ликвидности и платежеспособности компании. Организация нацеливается на восстановление докризисного состояния, выявление первых признаков проблем и принятие оперативных мер по ликвидации кризиса.

Этапы и методы антикризисного управления

Определение кризисной ситуации. Выход из кризиса начинается с момента определения «слабого места» в работе предприятия. Поиск и выявление конкретной проблемы и причины кризиса станет отправной точкой разработки антикризисного плана действий.

Работа с персоналом. Собственник бизнеса должен провести следующие мероприятия:

- Проанализировать KPI сотрудников и уволить слабых специалистов.

- Рассказать коллективу о реальном положении дел в компании и подготовить к работе в кризисных условиях.

- Сформировать благоприятный микроклимат в коллективе и разрешить внутренние конфликты.

- Провести переобучение персонала.

Снижение затрат. Уменьшение расходов не должно влиять на качество выпускаемых продуктов или оказываемых услуг. Оптимальное решение: заключить договор с поставщиком, который предлагает лояльные условия, или сократить ассортимент выпускаемой продукции.

Стимулирование продаж. Чтобы увеличить продажи и вывести компанию из кризиса, можно использовать акции, распродажи, внедрение скидочных и бонусных карт. Стоит подключить CRM-систему для обработки входящих заявок. Потенциальные клиенты оценят ваше стремление оперативно решить их проблему и удовлетворить запрос.

Подключите Обратный звонок от Calltouch, чтобы не упустить ни одного обращения. Не важно, когда поступил звонок: в нерабочее время или в выходной день. Сервис зафиксирует вызов, сохранит контактные данные и свяжет менеджера с клиентом.

![]()

Виджет обратного звонка для сайта

- Повысьте конверсию сайта на 30%

- Новым клиентам 50 минут в подарок

Узнать подробнее

Оптимизация денежных потоков. Чтобы оптимизировать денежные потоки, компании необходимо:

- регулярно сверять баланс;

- увеличить внереализационные доходы (например, продавать неиспользуемые материальные ресурсы);

- сократить товарные кредиты;

- увеличить объем продаж.

Реструктуризация кредиторской задолженности. Реструктуризация кредиторской задолженности предполагает, что кредитор пересмотрит условия кредита и сделает их более лояльными. Он может предложить рассрочку, снижение процентной ставки, обмен задолженности на ценные бумаги.

Реорганизация структуры компании. Реорганизации структуры способствует стабилизации ее финансовых потоков. Такой способ помогает бороться с потерей рыночной стоимости и диверсификацией капитала.

Создание оптимальной отчетности. Для вывода предприятия из кризисной ситуации важно адекватно оценивать ее положение на рынке, уровень конкурентоспособности, соотношение пассивов и активов. В этом вопросе отдельного внимания заслуживает формирование полной, достоверной и всесторонней отчетности.

Определение стратегии развития организации. Стратегии должна быть гибкой и адаптивной, способной изменяться под действием различных факторов внешнего и внутреннего порядка. Чтобы определить антикризисную стратегию, собственнику бизнеса требуется не просто провести объемную диагностику, но и скорректировать цели предприятия, выбрать альтернативный вариант развития событий при выходе из кризиса.

Антикризисное управление предприятием на конкретном примере

ООО «Пышка» продает кондитерские изделия и сотрудничает с несколькими поставщиками. На основании имеющегося бизнес-плана предприятие планирует выйти на уровень самоокупаемости через год. К этому моменту у компании сформировался долг свыше 5 миллионов рублей, пострадала деловая репутация, а банки начали требовать возврат денежных средств.

Проведенный анализ внутренней деятельности предприятия показал, что причиной кризиса стало снижение спроса на продукцию и увеличение расходов на заработную плату.

Чтобы стабилизировать ситуацию, менеджеры предложили руководству компании:

- Сократить число сотрудников.

- Снизить размер премиальных выплат.

- Изменить ассортимент продукции.

- Уменьшить стоимость товара.

- Запустить рекламную кампанию.

Оптимизация числа сотрудников приведет к сохранению финансов, необходимых для преодоления кризиса. В основу рекламы легло изменение ассортимента и уменьшение цены, что привлекло новых клиентов. Для повышения лояльности постоянных покупателей было решено внедрить систему бонусных карт и скидок для именинников. Принятые меры помогли предприятию преодолеть кризис и повысить конкурентоспособность.

Как увеличить устойчивость предприятия к кризису

Проще предупредить финансовую нестабильность, чем исправлять последствия наступившего кризиса. Поэтому собственник бизнеса должен проводить профилактические мероприятия, чтобы обеспечить финансовую стабильность предприятия в будущем.

Диагностика кризисных ситуаций. Правильное заполнение и актуальность управленческой отчетности позволяет оперативно отслеживать изменения в работе компании.

Используйте Сквозную аналитику от Calltouch, чтобы быстро получать отчеты и срезы, анализировать окупаемость вложений в онлайн-рекламу. Автоматизируйте рутинные бизнес-процессы, чтобы освободить время для решения более сложных задач.

![]()

Сквозная аналитика Calltouch

- Анализируйте воронку продаж от показов до денег в кассе

- Автоматический сбор данных, удобные отчеты и бесплатные интеграции

Узнать подробнее

Услуги антикризисного управляющего. Работа антикризисного управляющего включает SWOT-анализ и разработку стратегии антикризисного управления. Приглашение специалиста позволит избежать ошибок при поиске выхода из кризисной ситуации.

Применение антикризисных механизмов. Антикризисные механизмы помогут стабилизировать положение компании, аккумулировать силы всех сотрудников и оптимизировать бюджет.

Что нужно запомнить

- Антикризисное управление дает возможность использовать скрытый потенциал компаний в момент сложного этапа развития.

- Причиной возникновения кризиса может стать старое оборудование и технологии, конфликты внутри коллектива, нерациональное использование бюджета, плохая организационная структура предприятия.

- Чтобы стабилизировать финансовое положение, собственнику бизнеса нужно пересмотреть статьи расходов и ввести компанию в режим жесткой экономии.

- Работа над лояльностью клиентов – важный аспект выхода из кризиса и увеличению бюджета. Компании нужно проводить акции и распродажи, внедрять бонусные программы и специальные условия для постоянных покупателей, чтобы стимулировать продажи.

- Стратегия развития бизнеса должна быть гибкой, способной подстроиться под внутреннюю реорганизацию компании и внешние изменения рынка.

Предложения от наших партнеров

ВВЕДЕНИЕ

По причине независящих от человека законов работы современной социально-экономической системы, стремительных изменений деловой среды, а также вследствие усиления конкуренции, глобализации бизнеса, развития информационных технологий, а также большого количества других факторов появляется угроза финансовому благополучию и экономической стабильности любой организации либо предприятия. Другими слова всегда существует вероятность наступления кризиса или кризисной ситуации.

Часто решения принимаются в условиях неопределенности и недостатка информации, что несет в себе неизбежный риск. Однако очевидно, что игнорирование внешних факторов воздействия или внутренних проблем, способно вызвать еще большие проблемы, например, кризис в организации, а это грозит потерями, как финансовыми, так и трудовыми. Накопление проблем и отсутствие методов борьбы с ними может привести в наихудшем варианте развития событий к банкротству организации. антикризисный управление банкротство экономический Если же компания может не только побороть кризис, но и уделить достаточное внимание предпосылкам развития кризиса, значит, она уже способна подстроиться к новым условиям существования на рынке, а также использовать свои сильные стороны и открывшиеся возможности против возникших угроз для улучшения показателей деятельности. Важно понимать, что наступающий кризис не всегда обозначает снижение оборотов или увеличение текучести кадров, ведь, как правило, изменяющаяся ситуация дает толчок к развитию и позволяет раскрыть скрытый потенциал организации.

Для борьбы с кризисом и его предпосылками важно уметь не только распознавать кризис, но также и предкризисное состояние, а именно анализировать причины и факторы сложившихся ситуаций в целях успешной разработки антикризисной стратегии, в соответствии с которой будут предприняты соответствующие меры профилактики. Поэтому постановка проблемы по финансово-экономическому оздоровлению предприятия и его антикризисному управлению с целью разработки соответствующего методического аппарата вытекает из самой проблемы, сложившейся в настоящее время в стране.

Проблемы антикризисного управления рассматривались в исследованиях следующих западных ученых И. Ансоффа, П. Друкера, Ф. Котлера, М. Мескона, М. Портера. В их работах антикризисное управление рассматривается для предприятий, осуществляющих свою деятельность в сформировавшейся рыночной среде.

Исследования, посвященные проблемам анализа современного состояния отечественной экономики и выработке предложений по ее стабилизации представлены работами таких отечественных ученых, как Л.И. Абалкин, А.З. Бобылева, А.Г. Грязнова, В.Я. Захарова, В.Г. Крыжановский, Э.М. Короткова, Н.А. Новицкий, Р.А. Попова, О.Л. Рогова, В.К. Сенчагова, Д.Е. Сорокина и др.

Целью работы является изучение специфики антикризисного управления и разработка мероприятий по выходу предприятия ООО «СвязьМ» из кризисной ситуации.

Нужна помощь в написании диплома?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Заказать диплом

Для достижения цели работы рассматриваются следующие задачи:

-изучить теоретические аспекты антикризисного управления организацией; проанализировать финансовое состояние ООО «Связь-М»; обосновать мероприятия по улучшению финансового состояния организации и повышения ее конкурентных преимуществ. Таким образом, предметом исследования в работе выступает механизм финансового оздоровления ООО «Связь-М».

Объектом исследования является финансовое состояние предприятия ООО «Связь-М».

В процессе исследования использовались следующие методы: метод сравнения, построения таблиц, графический, аналитический.

При написании выпускной квалификационной работы была использована нормативно-правовая база РФ, регулирующая процедуры банкротства и смежные вопросы, учебные пособия, труды таких российских экономистов как Бланк И.А., Беляев Н.Г., Иванов Г.П., Поляк Г.Б., Савицкая Г.В., Шеремет А.Д. и др.

Практическая ценность выпускной квалификационной работы состоит в том, что полученные результаты, выводы и рекомендации по методическим основам финансово-экономического оздоровления предприятия направлены на непосредственное практическое применение в условиях кризисных ситуаций.

Работа состоит из введения, трех глав, заключения, списка использованных источников и приложений.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СПЕЦИФИКИ АНТИКРИЗИСНОГО УПРАВЛЕНИЯ В ОРГАНИЗАЦИИ

Нужна помощь в написании диплома?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Подробнее

1.1 Особенности антикризисного управления

Антикризисное управление на сегодняшний момент представляет собой комплексный, многоплановый процесс, включающий в себя особые финансовые процедуры (например, банкротство), стратегию развития предприятия, особую маркетинговую стратегию и т.д.

В экономической литературе имеется значительная группа отечественных и зарубежных исследователей, занимающихся данной проблематикой. В процессе исследования генезиса научных взглядов на антикризисное управление организацией были выявлены два основных теоретических подхода.

Вышеприведенные определения схожи между собой, так как все они подразумевают некоторую систему мер, направленную на предупреждение кризиса и выход из него, причем в первом походе совершенно не учитывается, что антикризисное управление включает предвидение, предотвращение кризиса, а не только поиск выхода из него. Э.М. Коротков и др., наиболее полно раскрывающие данное понятие, рассматривают антикризисное управление именно с точки зрения прогнозирования кризиса и предотвращения его последствий.

Исходя из вышесказанного, определим антикризисное управление предприятием как постоянный, многоэтапный, комплексный процесс, предусматривающий выявление кризиса, избежание или сглаживание последствий кризисов в деятельности предприятия, поиск путей восстановления платежеспособности и улучшения финансового состояния предприятия.

Антикризисный менеджмент должен основываться как на общих принципах управления, так и на специфических особенностях, связанных именно с антикризисными процедурами (создание и использование в работе предприятия системы мониторинга, призванной обнаружить первые признаки кризиса, своевременность применения тех или иных действий, т.е. стратегия антикризисного управления, призванная вывести предприятие из кризисной ситуации).

Проблемы, решаемые антикризисным управлением, находятся в достаточно широком спектре. Поэтому их можно разбить на несколько групп.

Первая группа включает распознавание зарождающихся кризисов. Однако не все кризисные ситуации можно предотвратить, некоторые, всё же необходимо пережить, для выполнения «обновления» предприятия. Вторая группа охватывает основные сферы жизни предприятия. Третья группа разрешение конфликтов и отбор персонала, а также проблемы маркетинга, банкротства, инвестиционное проектирование). Четвёртая группа представляет собой разграничение технологий управления (включает в общем виде проблемы прогнозирования кризисов, варианты поведения в них, проблемы анализа и оценки кризисных ситуаций и т.д.).

Нужна помощь в написании диплома?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Заказать диплом

Основными отличиями антикризисного управления от обычных форм финансового менеджмента являются такие факторы, как: цели, финансовое состояние предприятия, а также применяемая стратегия. В финансовом менеджменте целями являются долгосрочное развитие предприятия и максимизация прибыли. В то время как в антикризисном управлении цели предполагают срочную максимизацию и экономию денежных средств любыми мерами.

Основной целью антикризисного управления организацией должно быть обеспечение, в течение длительного периода, ее конкурентного преимущества, которое позволит за счет реализации продукции получать достаточно денежных средств для оплаты всех обязательств, сохранения надежной финансовой устойчивости и дальнейшего развития производства.

Антикризисное управление на предприятии важно приспособить к решению принципиально новых проблем, выработке необходимых управленческих решений по предотвращению, выявлению, смягчению и ликвидации в короткие сроки кризисных явлений и ситуаций.

Особенности антикризисного управления:

-появление новых задач в процессе функционирования предприятия; экстренное и обоснованное применение системы антикризисных мер по выявлению, предотвращению, сглаживанию и ликвидации последствий кризиса; постоянное повышение квалификации, переподготовка управленческих кадров, адаптация стиля их деятельности применительно к изменившимся и принципиально новым, ранее неизвестным задачам. Любое управление деятельностью предприятия в определенной мере должно быть антикризисным или становиться таким по мере изменения условий функционирования предприятия.

Сущность антикризисного управления на предприятии выражается в следующем:

-кризисную ситуацию можно выявлять, ожидать и вызывать; кризисную ситуацию в определенной мере можно ускорить, предотвратить, отсрочить; к кризисной ситуации следует готовиться; кризисные ситуации можно сглаживать (минимизировать последствия); управление в условиях кризисной ситуации требует особых навыков и подходов; кризисные процессы могут быть управляемыми; управление выходом из кризисной ситуации способно минимизировать последствия кризиса. Ядром, вокруг которого строится весь антикризисный менеджмент, должна быть стратегия антикризисного управления, состоящая из четкого плана взаимосвязанных, своевременных, согласованных по времени мероприятий, охватывающих все основные факторы жизни предприятия, среди которых основным является человеческий фактор. Именно человек ищет и находит пути для выхода из кризиса, деятельность человека позволяет фокусироваться на решении наиболее сложных проблем, приспосабливаться к возникающим ситуациям.

Выделяют следующие стратегии антикризисного управления:

Нужна помощь в написании диплома?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Заказать диплом

-предупреждение кризиса, подготовка предприятия к его наступлению; выжидание зрелости кризиса, чтобы его успешно преодолевать; противодействие кризисным явлениям, с замедлением действия негативных процессов; стабилизация ситуации за счет резервов и дополнительных ресурсов предприятия; расчет рисков предприятия; последовательный выход предприятия из кризисной ситуации; предвидение и создание условий по устранению последствий возникшего кризиса. Методика антикризисного управления основана на серии действий, управленческих шагов для предотвращения, борьбы и управления кризисами. Основными элементами выступают:

-выявление и оценка уязвимых сторон предприятия, с пониманием возможного ущерба от каждой уязвимой стороны; оценка количества уязвимых сторон предприятия; разработка плана по выходу из потенциального кризиса; осознание факта наступившего кризиса, с определением конкретных мер по устранению кризисной ситуации; активные коммуникации в период кризиса. Следующий шаг для предотвращения негативных последствий кризисной ситуации необходимо определить стратегию организации в сфере коммуникации со своим персоналом, акционерами, клиентами, СМИ и пр.; отслеживание и оценка кризисных проявлений, гибкости мер для борьбы с кризисом; изолирование направлений деятельности организаций, подвергнувшихся кризису, от других направлений, которые не подверглись кризисной ситуации. Важное значение имеет каждый шаг. Эффективное урегулирование кризисной ситуации не стоит считать событием, ведь оно заключается в систематическом, продолжительном и регламентированном процессе для выявления уязвимых мест предприятия, предотвращения повторения аналогичной ситуации в дальнейшем. Предполагается также планирование в случае наступления самых вероятных кризисных ситуаций, с организацией эффективного обмена данными до наступления кризиса и после него, с проверкой и оценкой реальной ситуации, с внедрением инновации при необходимости.

Подводя итоги, можно сделать вывод, что антикризисное управление это стратегическое управление предприятием, целью которого является укрепление позиций предприятия, его развитие и предотвращение кризиса, по средствам своевременного анализа возможных проблем и использование современных управленческих решений для их своевременного решения. В случае наступления кризисной ситуации грамотными управленческими решениями и разработкой эффективной антикризисной стратегии с последующим контролем ее исполнения, максимально снизить отрицательные последствия кризиса на предприятии и по возможности вывести его из кризисной ситуации за счет собственных ресурсов и с минимальными потерями.

Таким образом, антикризисное управление выявляет скрытые ресурсы и потенциал развития организации. Управление во время кризиса и до его появления требует от руководителя навыков и устранения негативных факторов и последствий.

.2 Эффективность антикризисного управления

Перед менеджментом, осуществляющим антикризисное управление, одной из самых актуальных проблем является проблема повышения эффективности управления. Антикризисное управление так же, как и любое другое, может быть малоэффективным или более эффективным. Поэтому любое антикризисное мероприятие требует грамотной оценки и анализа, поскольку в противном случае определить ее эффективность и функциональность будет невозможно. Многие предприниматели не учитывают подобные особенности, испытывают трудности при выявлении причин неудачи той или иной антикризисной политики либо факторов, которые обеспечили успешную реализацию антикризисного мероприятия.

Зачастую оценить такую эффективность в точных расчетных показателях трудно, поэтому необходимо проводить анализ и общую оценку управления.

Любая организация в современных рыночных условиях, даже эффективно функционирующая сегодня, имеет потребность в антикризисном управлении. Важно осуществлять именно те антикризисные мероприятия, которые будет являться наиболее эффективным для предприятия. Поэтому при выборе и анализе антикризисной политики необходимо учитывать все, влияющие на нее факторы и осуществлять антикризисное управление на основе базовых принципов. Можно выделить основные факторы, которые определяют эффективность антикризисного управления. Их понимание и дифференциация помогают его анализировать и успешно осуществлять.

Нужна помощь в написании диплома?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Цена диплома

Суть эффективного антикризисного управления можно представить в виде трех ключевых аспектов. Первым аспектом является заблаговременная диагностика и предотвращения кризиса. Она заключается в том, чтобы на предприятии была возможность быстрого реагирования на те, или иные риски.

Вторым аспектом является выведения предприятия из кризисного состояния. Данный аспект подразумевает, что компанию требуется вывести из кризисного положения с меньшими для нее потерями, при этом сохранив дееспособность компании. Так же этот аспект характеризуется тем, что компания должна выйти из кризисной ситуации за счет своих ресурсов, для того чтобы продолжить дальнейшее существование.

Третьим аспектом является выбор новой управленческой стратегии и использование анализа факторов кризиса для последующего развития. То есть предполагается введение концептуально новых управленческих решений для управления фирмой, которые создают платформу для дальнейшего развития фирмы.

При антикризисном управлении в современных условиях наиболее важным становится третий аспект. Нынешние экономические тенденции указывают на то, что наиболее точно трактовать понятие «антикризисное управление» нужно не только как предвидение кризиса и устранение его последствий, но также учитывать такие аспекты, как сохранение предприятия в качестве действующего субъекта экономики, реализацию социальной функции менеджмента, результативность принимаемых HR-решений и выработку новой стратегии развития предприятия.

Для того, чтобы антикризисное управление в современных условиях было максимально эффективным, нужно следовать нескольким последовательным этапам, как для предотвращения кризиса, так и для вывода предприятия из него.