Ошибки оценщиков

Классификация ошибок, допускаемых при составлении отчетов об оценке

(на примере отчета об оценке здания)

1. Несоблюдение формальные требований по

- оформлению отчета об оценке (например, отчет не прошит, не подписан, не содержит обязательных разделов);

- по содержанию отчета об оценке (например, не указан ОГРН Заказчика оценки и дата его присвоения).

2. При описании объекта:

- искажение прав и обременений, разрешенное использование земельного участка;

- искажение привлекательности места расположения,

- искажение строительно-технических характеристик;

- искажение экономических характеристик (например, затрат на эксплуатацию, кадастровой стоимости);

- искажение степени строительной готовности;

- искажение технического состояния.

3. В разделе «Анализ рынка объекта оценки»:

- искажение основных ценовых показателей (цен, ставок аренды, ставок капитализации, операционных расходов, затрат на замещение/воспроизводство);

- отсутствие информации по ключевым параметрам расчета.

4. При анализе наиболее эффективного использования (НЭИ):

- использование излишне оптимистических или пессимистических прогнозов (строительство, реконструкция и снос);

- использование результатов анализа НЭИ при расчете в отдельных подходах оценки.

5. В затратном подходе к оценке:

- искажение стоимости прав на земельный участок;

- искажение величины затрат на замещение/воспроизводство улучшений;

- искажение величины прибыли предпринимателя;

- искажение степени строительной готовности;

- искажение величины физического износа, функционального и внешнего устаревания;

- отсутствие обоснования ключевых параметров расчета.

6. В сравнительном подходе к оценке:

- ошибки аналогов — несопоставимые, неописанные, искаженные, нереальные, выборочные;

- ошибки корректировок — необоснованные, искаженные, ошибка направления внесения корректировок, не соответствующие результатам анализа рынка;

- отсутствие обоснования ключевых параметров расчета.

7. В доходном подходе к оценке:

- излишне оптимистические или пессимистические прогнозы;

- искаженние ставки аренды;

- искажение недозагрузки и прочих потерь дохода;

- искажение операционных расходов;

- искажение величины первоначальных затрат на сдачу объекта в аренду;

- несоответствие величины ставки дисконтирования и коэффициента капитализации рыночной конюнкруте;

- искажение стоимости реверсии;

- отсутствие обоснования ключевых параметров расчета.

8. При согласовании результатов:

- несопоставимость результатов (затратный без земли, разное НЭИ, разбросы значений, наличие НДС);

- необоснованность весов.

Для самостоятельной проверки отчета об оценке перед сдачей его заказчику оценки или направлении на экспертизу рекомендуется воспользоваться сводной таблицей с требованиями законодательства к содержанию и оформлению отчета об оценке, содержащую полезные комментарии и смысловые акценты.

Типовые ошибки при оценке инвестиционных проектов.

Министерствами Российской Федерации (Минпромнауки, Минэкономразвития, Минатом России и др.) проводятся конкурсы высокоэффективных инвестиционных проектов

Министерствами Российской Федерации (Минпромнауки, Минэкономразвития, Минатом России и др.) проводятся конкурсы высокоэффективных инвестиционных проектов на предоставление государственной поддержки за счет средств Федерального бюджета в форме кредитования, безвозвратного финансирования, государственных гарантий и др. Опыт экспертизы подобных проектов, накопленный Межведомственным аналитическим центром в течение шести лет, позволяет выделить типовые ошибки, допускаемые при их подготовке.

Подобные ошибки можно разделить на три группы:

- ошибки, связанные с оценкой рыночных рисков реализации проекта;

- ошибки при выборе методики расчетов по проекту;

- ошибки, допускаемые при проведении финансово-экономических расчетов.

Ошибки, связанные с оценкой рыночных рисков реализации проекта.

В данном блоке наиболее распространенным недостатком является непроработанность маркетинговой стратегии предприятия. Недостаточно полное исследование рынка и конкуренции приводит к тому, что объемы реализации продукции во многих проектах существенно завышаются по сравнению с реально возможными. Часто для обеспечения плановых объемов реализации предприятие должно занять монопольное положение на рынке запланированного продукта (обеспечить рыночную долю в 50-80%). Однако в плане маркетинга не разрабатываются мероприятия по завоеванию и удержанию подобной рыночной позиции. Кроме того, риск 2-3-х кратного сокращения объемов реализации продукции не учитывается при проведении расчетов по проекту: он не закладывается в норму дисконтирования, не проводятся сценарные расчеты, не оценивается чувствительность проекта к изменению исходных данных его реализации и др.

Ошибки, допускаемые при выборе методики проведения расчетов по проекту.

Ошибки данной группы допускаются, как правило, в проектах, посвященных реструктуризации или реорганизации предприятия (группы предприятий), а также в проектах организации производства нового продукта в многопродуктовых организациях. Главной ошибкой для таких проектов представляется использование метода чистых оценок эффективности деятельности предприятия, вместо приростного или сопоставительного методов.

В таких проектах происходит подмена результата реализации проекта планируемым совокупным результатом деятельности предприятия:

в проектах реструктуризации и реорганизации результат реализации проекта (прирост дохода или экономию на затратах в результате внедрения проектных мероприятий) оценить достаточно сложно, поэтому разработчики в составе поступлений по проекту указывают запланированную выручку предприятия, а не реальный экономический эффект;

в проектах организации производства нового продукта наиболее распространенной ошибкой является рассмотрение в качестве доходов по проекту не выручки от реализации данного конкретного продукта, а валовой выручки предприятия. При этом в качестве инвестиционных затрат в расчетах учитываются лишь затраты на освоение производства продукта в рамках проекта. Такое несоответствие приводит к завышению показателей эффективности реализации проекта.

Ошибки, допускаемые при проведении финансово-экономических расчетов по проекту.

При проведении финансово-экономических расчетов по проекту ошибки в большей части связаны не с расчетом показателей эффективности, а с определением начальных условий его реализации.

1. Наиболее распространенной ошибкой расчетного характера является неправильное определение состава инвестиционных (единовременных) затрат по проекту. Разработчики проектов отождествляют инвестиционные затраты с капитальными вложениями (капитальным строительством, приобретением технологического оборудования) и, как правило, не включают в их состав прирост потребности в оборотном капитале, затраты, связанные с организацией сбытовой сети, подбором и подготовкой персонала, расходы на проведение НИОКР и другие составляющие, традиционно относимые к инвестициям (хотя финансируемые по перечисленным статьям мероприятия и предусмотрены другими разделами бизнес-плана проекта). Исключение данных статей инвестиционных затрат из расчетов можно объяснить условиями проводимых инвестиционных конкурсов, согласно которым размер государственной поддержки определяется в процентах от капитальных вложений, в связи с чем разработчики не акцентируют внимания на прочих затратах. Однако, инвестиционные затраты, не носящие капитального характера, также требуют финансирования и не учитывая их авторы существенно занижают потребность проекта в источниках финансирования.

2. Ошибки, связанные с оценкой источников финансирования и управлением задолженностью по проекту. К числу ошибок данной группы относятся:

превышение инвестиционными затратами суммарного размера привлекаемых источников финансирования проекта (включая реинвестируемую прибыль) — недостаток источников финансирования проекта;

несоответствие графика привлечения источников финансирования графику инвестиций, приводящее к возникновению дефицита источников финансирования в некоторые интервалы планирования;

невыплата процентов по привлекаемым на платной основе заемным средствам (отсутствие расчетов процентных платежей);

погашение привлекаемых заемных источников финансирования не в полном объеме или с нарушением запланированных кредитными соглашениями сроков.

3. Ошибки при расчете амортизационных отчислений по проекту (данные ошибки допускаются в 90% проектов):

реализация инвестиционного проекта, как правило, не связана с вводом в действие полностью новых предприятий. Практически каждый проект предполагает использование ранее введенных зданий и сооружений, частично — ранее введенного оборудования. Несмотря на это при разработке инвестиционного проекта в составе затрат не учитывается амортизация ранее введенных основных фондов, что ведет к завышению прибыли, получаемой от реализации проекта;

амортизацию вновь приобретаемых (вводимых) основных фондов рассчитывается исходя из цены приобретения, а не исходя из балансовой (первоначальной) стоимости. Данная методическая ошибка приводит к тому, что в первоначальную стоимость основных фондов включается налог на добавленную стоимость, уплаченный при приобретении объекта основных средств, и не включается стоимость доставки, установки и пуско-наладки оборудования.

4. Не в полном объеме определяется налоговая нагрузка проекта. В частности:

не производятся расчеты налога на имущество;

не учитывается НДС, принимаемый к зачету;

не правильно определяется размер льгот по налогу на прибыль при формировании финансовых результатов: в то время как согласно действующему законодательству РФ в качестве льготы по налогу засчитывается сумма прибыли, направленная на погашение кредитов, привлеченных на инвестиционные цели, и выплату процентов по ним, после полного расходования амортизационного фонда на указанные цели, авторы инвестиционных проектов пренебрегают последним обстоятельством и независимо от наличия амортизационного фонда уменьшают налогооблагаемую прибыль на размер погашения кредитов и выплаты процентов по ним.

Перечисленные недостатки существенно искажают результаты реализации проекта. При проведении экспертизы пересчет проекта с устранением перечисленных ошибок приводит к получению негативных результатов, на основе которых проект, первоначально оцененный как высокоэффективный, может быть признан непривлекательным для вложения средств.

Одной из актуальных для банков тем являются проблемы оценки залогового обеспечения и ошибки оценщиков. В российской практике банки проверяют отчеты оценочных компаний. В работе нашего банка, как и рынка в целом, достаточно примеров как неточностей в отчетах, так и подлогов.

Стабилизация итогов

Мы в банке собираем статистику. За период 2009–2013 годов произошли существенные изменения. Итоги 2009 года показывали, что из общего количества отчетов, которые поступали к нам в службу со стороны клиентов, более 36% отчетов не было принято банком к сведению — то есть мы не согласились со стоимостью залога.

В период с 2010 по 2013 год количество отчетов, не прошедших проверку в банке, снизилось — за счет отказа в сотрудничестве с некоторыми оценочными компаниями, которые некорректно проводили расчеты. Сейчас показатель стабильно держится на уровне 6–8% от всех поступающих к нам отчетов.

В практике оценки залогов профессиональными оценщиками можно выделить основные ошибки, тут есть некая система. Ошибки можно условно разделить на повторяющиеся — они, как правило, приводят к некорректному расчету стоимости и, как следствие, — к убыткам банка при реализации такого залогового имущества. Специфика залога далеко не всегда учитывается, нюансы есть у любого имущества, любого оборудования. И в банке хотят, чтобы их учитывали.

Но основная причина отказа от сотрудничества с оценочными компаниями со стороны банка — это несоответствие предоставляемых отчетов законодательству РФ. То есть…

Коллеги! Расскажу вам случай из судебной практики о том, как элементарные ошибки эксперта-оценщика привели к неправильным расчетам и искажению результатов экспертизы коммерческой недвижимости.

Как нужно действовать, если рыночная стоимость офисных помещений, оказалась явно недостоверной, поясню на примере.

В рамках судебного разбирательства была назначена оценочная экспертиза. Объектом исследования являлось нежилое помещение в Екатеринбурге. Помещение общей площадью 319,2 кв.м представляло собой 10 офисов и располагалось на 7 этаже 8-этажного административного здания 1990 года постройки. Эксперту нужно было оценить его рыночную стоимость.

Согласно правоустанавливающим документам, помещение находится в собственности. Но принадлежит не владельцу всего здания, а руководителю организации, занимающей эти офисы.

В шаговой доступности от объекта находятся торговый центр, бизнес-центр, банки, жилой комплекс, школа, детский сад. Район обладает хорошей транспортной доступностью. Расстояние до метро составляет около 1,5 км. Вход в оцениваемые помещения осуществляется через первый этаж. В подвальном этаже расположена столовая. Есть лифт и два запасных выхода. Высота потолков — 3,3 м. Здание охраняется, пропускной режим — круглосуточно. Есть все коммуникации, интернет и телефония.

Согласно расчетам эксперта, износ здания составляет 23%. Рыночная стоимость на дату проведения оценки без учета НДС 20% составляет 18 265 000 руб., а с НДС – 21 918 000 руб.

Собственник здания обратился за рецензией на заключение эксперта. При ее подготовке были использованы:

1. Федеральный закон от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации» (ФЗ-135 ОД).

2. Федеральный стандарт оценки «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО № 1)», утвержденный Приказом Минэкономразвития России от 20.05.2015 № 297.

3. Федеральный стандарт оценки «Цель оценки и виды стоимости (ФСО № 2)», утвержденный Приказом Минэкономразвития России от 20.05.2015 № 298.

4. Федеральный стандарт оценки «Требования к отчету об оценке (ФСО № 3)», утвержденный Приказом Минэкономразвития России от 20.05.2015 № 299.

5. Федеральный стандарт оценки «Оценка недвижимости (ФСО № 7)», утвержденный Приказом Минэкономразвития России от 25.09.2014 г. № 611.

Рецензент обратил внимание на то, что компетентность эксперта соответствует квалификации, но ошибки и нарушения законодательства в области оценочной деятельности все же имели место быть.

Объектом оценки являются офисные помещения. Эксперт же в качестве аналогов подбирает несопоставимые объекты, а именно объекты производственно-складской недвижимости и земельные участки. Анализируя рынок производственно-складской недвижимости, эксперт вводит суд в заблуждение, что является нарушением п. 5 ФСО-3 и ст. 11 ФЗ-135.

Не соблюден принцип достаточности при проведении анализа рынка. Отбор аналогов для расчета не обоснован, правила отбора аналогов не определены. Тем самым нарушены пп. 10, 11 ФСО-7.

Кроме сравнительного подхода, оценщиком применяется доходный подход. За основу его применения принят доход от сдачи в аренду помещений. Однако анализ рынка аренды торгово-офисной недвижимости в центральном микрорайоне, где находится здание, в отчете не представлен. Таким образом, требования федеральных стандартов оценки к достаточности информации в отчете не соблюдены. В нарушение п. 5, 11 ФСО-3 ценовая информация в анализе рынка не подтверждена ссылкой на источник информации. Выводы по анализу рынка не проверяемы. Отбор аналогов для сравнительного подхода не обоснован, правила отбора аналогов также не определены, что нарушает п. 22 «в» ФСО №7. Не скорректированы, в соответствии с п. 5 ФСО-3 и п. 22 «е» ФСО-7, различия объекта оценки и аналогов по ряду факторов: парковка, видеонаблюдение, система доступа и пр.

В нарушение п. 5 ФСО-3 эксперт ошибся в расчетах и неправильно согласовал результаты оценки (расчетное значение весов составляет для сравнительного подхода – 60%, доходного – 40%, но эксперт на каждый подход распределил по 50%). Ошибки оценщика привели к искажению результатов.

Согласно заключению рецензента, отчет об оценке не соответствует нормам закона №135-ФЗ «Об оценочной деятельности в РФ» и федеральным стандартам оценки. Выводы о стоимости объекта не являются обоснованными и не могут быть признаны достоверными, в соответствии со ст. 12 ФЗ 135-ФЗ. Это стало основанием для назначения повторной оценочной экспертизы.

Больше информации о рецензиях: recense.exprus.ru.

Навигация по Учебнику: вводные положения, законодательство, международный опыт, нарушения, методология , заключение, специфика бизнес, специфика кадастр, специфика активы , приложения

Экспертное заключение, так же как и отчет об оценке, может быть оспорено.

Важным параметром экспертного заключения является его «устойчивость». Под устойчивостью экспертного заключения, по аналогии с устойчивостью отчета об оценке, понимается способность выдерживать разного рода проверки и критику.

На устойчивость оказывает влияние как достоверность использованных в экспертном заключении данных, так и корректность формулировок (однозначность, лаконичность и пр.). Например, если заключение не позволяет его пользователю получить представление о нарушениях без необходимости прочтения самого отчета об оценке или замечания допускают неоднозначное толкование (см. табл. 23) – это не позволит уполномоченному лицу принять на основе экспертного заключения соответствующее решение в штатные сроки. Потребуется, как минимум, дополнительное изучение отчета об оценке, экспертного заключения и рыночной конъюнктуры.

Несоблюдение при проведении экспертизы описанных выше принципов и требований ЗоОД приводит к появлению в экспертном заключении ошибок и нарушений, которые снижают его устойчивость и способны привести к его успешному оспариванию (отклонению).

Содержание

- 1 10.1. Классификация ошибок

- 2 10.2. Примеры и анализ ошибок

- 3 10.3. О стереотипах (к вопросу о сговоре и ущербе)

- 4 10.4. Основы АнтиЭкспертизы отчетов об оценке

- 5 10.5. Вопросы этики при экспертизе отчетов об оценке

10.1. Классификация ошибок

Практика защиты Оценщиков от недобросовестной или неквалифицированной экспертизы, а также анализ международного опыта экспертизы [45] позволили выявить 14 основных типов ошибок Экспертов – табл. 31.

Таблица 31.

Основные типы ошибок Экспертов

| № п/п | Тип ошибки | Комментарий |

|---|---|---|

|

Неверное понимание требований ЗоОД |

||

| 1 | Частичная проверка законодательства | Например, проверка только формальных требований ЗоОД. |

| 2 | Избыточные требования к отчету об оценке и Оценщику | Предъявление к отчету об оценке требований, выходящих за рамки ЗоОД. |

| 3 | Неверная идентификация нарушенного требования | Ошибка корректно выявлена, однако указано не соответствующее ей требование ЗоОД. |

|

Неверное понимание методологии оценки |

||

| 4 | Навязывание альтернативных источников информации | 4.1. Использование в экспертизе источников информации, недоступных для Оценщиков (закрытых). Задачей экспертизы является выявление нарушений в отчете об оценке – Эксперт должен указать, что Оценщик сделал неправильно (если нарушения имеются), а не показать, что он умеет делать по-другому/лучше (в т.ч., например, выбирать аналоги). Определение рыночной стоимости (ст. 3 Закона об оценке) подразумевает, что ее величина определяется информацией, доступной в открытых источниках информации. Обоснование нарушения не может опираться на инсайдерскую или другую информацию, которая не могла быть доступна Оценщику, добросовестно выполняющему свою работу.

4.2. Использование источников информации с сопоставимой по сравнению с использованными в отчете или худшей достоверностью. Аргументы Эксперта должны быть сильнее аргументов Оценщика, изложенных в отчете об оценке. В противном случае будет иметь место «пререкание» двух сторон, а дискуссия выйдет из профессиональной плоскости. |

| 5 | Навязывание альтернативной методологии | Фундаментальным принципом оценки является независимость Оценщика – он сам вправе выбирать тот или иной подход или метод расчета при соответствующем обосновании (ст. 14 Закона об оценке).

Эксперт не в праве навязывать Оценщику методологию или свое мнение по дискуссионным вопросам (вопросам, по которым в профессиональном оценочном сообществе отсутствует консолидированное мнение или значительно преобладающее мнение; например, к таким вопросам в определенных ситуациях относятся: методика обоснования величины внешнего износа, период дисконтирования реверсии [32]). Отметим, что принцип независимости Оценщика не должен останавливать Эксперта обоснованно высказывать замечания о том, что использованная в отчете об оценке методология не учитывает специфики конкретной оценочной ситуации. |

|

Неверное понимание рыночной конъюнктуры, специфики объекта оценки и его стоимости |

||

| 6 | Замечание, которое невозможно корректно исправить по объективным рыночным причинам, не зависящим ни от Оценщика, ни от Эксперта | Конъюнктура рынка и имеющаяся в открытом доступе информация не позволяют исправить нарушение, например, в связи с отсутствием необходимых для расчетов данных |

| 7 | Указание не всех существенных замечаний | 7.1. В отчете присутствует существенное нарушение требований ЗоОД, однако Эксперт его не выявил.

7.2. В отчете присутствует несколько существенных нарушений требований ЗоОД, однако Эксперт указал не все из них. |

|

Неверная формулировка замечания |

||

| 8 | Непонятное замечание | Формулировка замечания не позволяет понять его смысл. |

| 9 | Замечание, допускающее неоднозначное толкование | Формулировка замечания допускает неоднозначное толкование его смысла, что способно привести к различным по логике вариантам его исправления. |

| 10 | Отсутствие обоснования профессиональной позиции Эксперта | В соответствии с принципом экспертизы №1 (презумпция невиновности Оценщика), наличие нарушения в отчете должно быть доказано – позиция Эксперта должна быть обоснована. |

| 11 | Перегрузка заключения избыточной информацией | Аналогично нарушению Оценщиком требований принципа достаточности. |

| 12 | Замечания, вводящие в заблуждение пользователя экспертного заключения | 12.1. Искажение существенности замечаний – идентификация ошибки, которая вообще не оказывает влияния на итоговую стоимость объекта оценки (или оказывает несущественное влияние) в качестве существенной, или наоборот.

12.2. Указание на нарушение, которое по факту в отчете отсутствует. |

| 13 | Непроверяемое замечание | Формулировка замечания не позволяет проверить его корректность. Например, невозможно соотнести данное замечание с конкретным фрагментом отчета об оценке или положением ЗоОД. |

| 14 | Отсутствие указаний на нарушение требований ЗоОД | Не указано, какое именно требование ЗоОД нарушено. |

Из п. 6 табл. 31 вытекает важное следствие – Эксперт не должен писать замечание, если не знает, как можно устранить соответствующее нарушение. Поясним данный тезис:

- во-первых, Эксперт должен быть достаточно квалифицированным, чтобы решить любую оценочную задачу – при необходимости проконсультировать Оценщика о возможном способе устранения выявленного нарушения;

- во-вторых, если Эксперт выявил нарушение, но не знает, как оно может быть устранено, то это может быть следствием следующего:

- Эксперт не понимает специфику конкретной оценочной ситуации, а значит – замечание ошибоoчно;

- уровень профессионализма Эксперта недостаточен для проведения экспертизы конкретного отчета об оценке.

В любом случае, подобная ситуация является поводом проанализировать отчет об оценке и рыночную конъюнктуру еще раз, а также обсудить проблему с коллегами.

В реальной практике достаточно часто встречаются ошибки в экспертных заключениях, которые одновременно могут быть отнесены к различным типам – см. раздел 10.2.

Обратим внимание на следующую закономерность:

больше объем формулировки текста замечания →

→ выше вероятность оспаривания всего заключения.

Сам факт наличия объемной формулировки замечания не является нарушением, если она не перегружает заключение избыточной информацией (п. 11 табл. 31). При этом практика показывает, что с увеличением объема обоснования позиции Эксперта возрастет вероятность того, что заключение или его отдельный фрагмент будут допускать неоднозначное толкование или вводить в заблуждение.

10.2. Примеры и анализ ошибок

Источником всех приведенных в настоящем Учебнике примеров некорректных замечаний являются реальные экспертные заключения, заключения судебных экспертов или претензии потребителей оценочных услуг. Отметим, что в табл. 32 и табл. 35 приведены ссылки на предыдущие версии ФСО №1-3, действовавшие на момент составления соответствующего заключения.

Таблица 32.

Примеры реальных замечаний

| № п/п | Замечание | Комментарий |

|---|---|---|

| 1 | Отчет не соответствует требованиям законодательства Российской Федерации об оценочной деятельности, поскольку в нем допущено значительное число грамматических, синтаксических, фонетических и арифметических ошибок | Тип ошибки:

ЗоОД не регламентирует допустимое количество грамматических и синтаксических ошибок. Абстрактное указание на наличие арифметических ошибок является бездоказательным без приведения конкретных примеров, вводящих пользователей отчета об оценке в заблуждение, с ссылками на соответствующие страницы отчета об оценке. |

| 2 | В Отчете приведено недостаточное обоснование отказа от применения доходного подхода к оценке, что ошибочно | Тип ошибки:

В ЗоОД не установлены требования о том, как именно должен быть обоснован отказ, замечание носит субъективный характер (один специалист считает, что обоснование достаточно, а другой – что нет). |

| 3 | Выбранные в качестве объектов-аналогов офисные помещения не могут быть признаны таковыми | Тип ошибки:

Формулировка нарушения допускает двоякое толкование его сути:

|

| 4 | При проведении расчетов по определению рыночной стоимости объектов недвижимости сравнительным подходом оценщиком применен метод (корреляционно-регрессионного анализа), не предусмотренный методическими рекомендациями по определению рыночной стоимости земельных участков (распоряжение Минимущества РФ от 06.03.2002 г. №568-р). Применение указанного метода не позволяет пользователю отчета, не имеющему специальных познаний в области оценочной деятельности, понять логику процесса оценки и значимость предпринятых оценщиком действий для установления стоимости объекта оценки, что нарушает положения Федеральных стандартов оценки ФСО №3 | Тип ошибки: некорректное (ошибочное) замечание.

Корреляционно-регрессионный анализ не является самостоятельным методом расчета стоимости, а является методом обоснования величины корректировок (внесения корректировок). |

| 5 | В нарушение п.8 ФСО №3 при определении стоимости прав на земельный участок оценщик не обосновал отказ от использования затратного подхода и доходного подхода

[Объектом оценки является единый объект недвижимости – здание на земельном участке] || Тип ошибки: некорректное (ошибочное) замечание. Земельный участок не является самостоятельным объектом оценки, выступает в качестве одного из элементов объекта оценки. Пункт 8 ФСО №3 не устанавливает обязательность обоснования отказа от использования подхода к оценке отдельных элементов объекта оценки. В полном соответствии с требованиями законодательства обоснование отказа от применения одного из подходов к оценке объекта оценки приведено на стр. Х. |

|

| 6 | В расчетах сравнительного подхода к оценке использовано всего пять объектов-аналогов, что ошибочно, поскольку малое число объектов-аналогов снижает точность расчетов. | Тип ошибки:

Законодательство об оценочной деятельности не устанавливает требования к минимально допустимому числу объектов-аналогов. |

| 7 | При применении метода прямой капитализации осуществляется капитализация чистого операционного дохода. При определении чистого операционного дохода учитываются все денежные потоки, включая как доходы, так и расходы. Затраты на капитальный ремонт (реконструкцию) также относятся к расходам, поэтому неясно, почему оценщик проводит оценку рыночной стоимости объекта оценки без учета затрат на капитальный ремонт, а затем из полученной величины рыночной стоимости вычитает эти затраты. Тем самым нарушается основная логика таких расчетов и принципов доходного подхода в оценке недвижимости (табл. 5-35 отчета). Если бы оценщик верно определял чистый операционный доход, то эта величина вследствие необходимости осуществления затрат на капитальный ремонт в первом году привела бы к отрицательной величине стоимости | Тип ошибки:

Можно предположить: Эксперт имел в виду, что метод дисконтирования денежных потоков в данной ситуации более применим, чем метод прямой капитализации, который использован в отчете. Но важно то, что:

|

10.3. О стереотипах (к вопросу о сговоре и ущербе)

Данный параграф предназначен в первую очередь для тех Экспертов, кто выполняет экспертизу (проверку) отчетов об оценке по заказу следственных и судебных органов, а также для самих представителей следственных и судебных органов. Речь пойдет про такие понятия как «мошенничество», «сговор» и «ущерб», а также про их применимость к деятельности Оценщика и Эксперта.

В последнее время чиновники высокого уровня многократно выступали с инициативой ужесточения ответственности Оценщиков. Мы не ставим под сомнение необходимость повышения качества оценочных услуг, однако обратим внимание, что все чаще Оценщики становятся жертвами «охоты на ведьм». Например, в оценочном сообществе широкий резонанс получил случай с Ольгой Морозовой (Астрахань), которую по статье 159 УК РФ «мошенничество» приговорили к лишению свободы сроком на три года условно. Суд пришел к выводу, что она занизила стоимость приобретаемого муниципального имущества на 29 тысяч рублей, что составляло порядка 5% от итоговой величины стоимости объекта оценки, определенной в отчете об оценке. При этом: и судебный эксперт, и независимые эксперты на суде высказывали позицию, что для подобных объектов оценки погрешность расчета стоимости составляет 15-25%. Кроме того, объект оценки был продан на открытом аукционе, к проведению которого у следствия и суда претензий не было.

В средствах массовой информации часто публикуются данные о ходе расследования громких дел о мошенничестве с имуществом. В этих материалах все чаще пресс-службы указывают информацию о величине ущерба в виде конкретных значительных сумм – десятков и сотен миллионов, а иногда и миллиардов рублей. Информация подается таким образом, словно ущерб уже доказан, а вина Оценщика очевидна и не должна вызывать никаких сомнений – ведь на лицо предварительный сговор Оценщика с одной из сторон сделки!

Приведем конкретный пример. В феврале 2013 года Президент Республики Татарстан Рустам Минниханов публично обвинил Оценщиков в сговоре с предпринимателями только на основании того, что рыночная стоимость по результатам индивидуальной оценки для целей оспаривания оказалась в разы ниже результатов кадастровой оценки. Например, было заявлено: «Мы не можем на это сквозь пальцы смотреть, когда конвейер жуликов работает… Идет серьезная мошенническая акция». В то же время даже поверхностный анализ с использованием открытой информации, размещенной на сайтах Управления Федеральной службы государственной регистрации, кадастра и картографии по Республике Татарстан и Министерства земельных и имущественных отношений Республики Татарстан, показал, что кадастровая стоимость, например, земель населенных пунктов под производственными объектами является многократно завышенной 36]. Таким образом, вместо проблемы «Государство недополучило налоги» имеет место проблема «предприятия переплатили налоги».

Наиболее опасные стереотипы сложились у следственных и судебных органов применительно к «мошенничеству» в сфере оценочной деятельности.

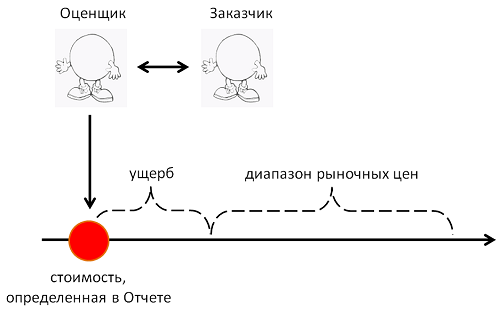

I. Мошенничество с участием Оценщика подразумевает совокупность следующих составляющих: наличие группы лиц, действующих по предварительному сговору, а также наличие ущерба. Следовательно, под мошенничеством следует понимать такую ситуацию, когда в отчете об оценке обоснована заранее известная цена сделки, величина которой согласована между Оценщиком и Заказчиком и лежит за пределами диапазона рыночных цен. Данная ситуация обязательно сопровождается наличием ущерба, нанесенного одной из сторон (рис. 35).

Рис. 35. Мошенничество в оценочной деятельности

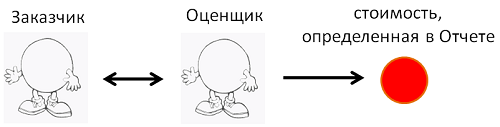

II. Что же такое сговор применительно к оценочной деятельности? В настоящее время у правоохранительных органов сформировался следующий стереотип в отношении данного понятия [40]: сговор – это ситуация, когда на основе документов, предоставленных Заказчиком, в отчете об оценке обоснована величина стоимости актива, обсуждавшаяся между Оценщиком и Заказчиком (одной из сторон сделки) – рис. 36.

Рис. 36. Сговор в оценочной деятельности (в понимании следственных органов)

Для следственных органов факт любого общения Оценщика с Заказчиком работ по оценке в процессе оценки является своеобразным раздражителем – признаком сговора. Подобная позиция в корне неверна и наносит значительный репутационный ущерб профессиональному оценочному сообществу, а также реальный ущерб экономике в целом. Приведем пример ошибочности подобной позиции.

В начале 2000-х годов в Омской области состоялся примечательный судебный процесс. Стороны оспаривали стоимость пакета акций, предъявляя в качестве обоснования своей позиции два отчета об оценке, выполненные различными Оценщиками. Суд отклонил один из отчетов, поскольку выполненные в нем расчеты, в т.ч. основывались на документах, переданных руководством предприятия, чьи акции подлежали оценке. В качестве аргумента своего решения судья указал, что общение с руководством предприятия и получение от него документов является нарушением фундаментального принципа оценки – принципа независимости. Суд принял во внимание отчет об оценке, расчет стоимости в котором был основан исключительно на публичной информации. Исходя из такой позиции, получается, что общение Оценщика с Заказчиком недопустимо, а должны использоваться только данные из открытых источников информации?

На самом деле все с точностью до наоборот. Для получения объективного результата Оценщик обязан произвести идентификацию объекта оценки, понять и проанализировать все существенные ценообразующие параметры, влияющие на его полезность. Естественно, анализировать нужно параметры, влияющие как в сторону повышения, так и в сторону снижения стоимости актива. Как сказал один из наших коллег, С.Ю. Дмитриев: «Прежде, чем складывать цифры в кучки, необходимо понять, какие цифры и в какие кучки складывать». Очевидно, что особенности актива лучше всего знает именно его собственник/менеджмент. В качестве примера приведем типичную ситуацию с оценкой пакета акций промышленного предприятия. Подобная работа в среднем выполняется в течение нескольких месяцев, за которые Оценщику необходимо не только собрать документы, проанализировать исходную информацию по оцениваемому предприятию, отрасли, но и выполнить необходимые расчеты, а также составить отчет об оценке. Естественно, менеджмент предприятия может и должен оказать содействие Оценщику по сбору необходимой исходной информации, а задача Оценщика – сопоставить данную информацию с рыночными данными.

За прошедшее время судебная система стала лучше разбираться в тонкостях оценочной деятельности, и решения, аналогичные принятым в Омске, больше не фиксировались. Диалог «Оценщик ↔ Заказчик» является не только допустимой, но и абсолютно обязательной составляющей процесса оценки. Более того, если при наличии соответствующей возможности Оценщик выполнил оценку без тесного взаимодействия с Заказчиком по сбору исходной информации и материалов, то можно говорить о низком качестве отчета об оценке.

Оценщик анализирует представленные Заказчиком документы, выслушивает его аргументы и мнение о полезности, а также зачастую и о предполагаемом диапазоне стоимости оцениваемого актива. Мнение Заказчика о стоимости объекта оценки Оценщик, как и любую информацию из других информационных источников, может принять к сведению. Сам факт передачи такой информации не может рассматриваться в качестве сговора. Если позиция Заказчика о возможной величине стоимости объекта оценки основывается на его знании рыночной конъюнктуры и специфики объекта оценки, то мнение Оценщика, базирующееся на проведенных расчетах, может с ним совпасть.

Приведем пример. Комитет по управлению муниципальным имуществом (КУМИ) собирается продать офисные помещения, принадлежащие муниципальному образованию. В соответствии с положениями ст. 8 Закона об оценочной деятельности, в данном случае независимая оценка стоимости актива является обязательной. КУМИ выполнил предварительный анализ инвестиционной привлекательности помещений и на основании данных из открытых источников (например, бюллетеня «RWay» или журнала «Недвижимость и цены») сделал предположение о диапазоне его стоимости. Оценщик проанализировал ценообразующие параметры объекта оценки, выполнил необходимые расчеты и пришел к выводу о том, что стоимость актива действительно лежит в диапазоне, определенном ранее Заказчиком. Ни о каком сговоре в данном случае говорить нельзя; более того, имеет место контроль качества работы Оценщика со стороны Заказчика.

Рассмотрим несколько ситуаций:

- Ситуация 1. После исправления нарушений стоимость не изменилась или изменилась незначительно (осталась в границах рыночного диапазона цен) – ущерба нет, ответственности нет.

- Ситуация 2. Оценщик непреднамеренно определил величину стоимости, выходящую за пределы рыночного диапазона цен (например, по причине своей низкой квалификации или из-за случайного сбоя специального программного обеспечения) – ущерб есть, Оценщик должен нести материальную и/или дисциплинарную ответственность, но никак не уголовную, поскольку «злой умысел» отсутствует.

- Ситуация 3. Оценщик преднамеренно по договоренности с Заказчиком обосновал в отчете об оценке «нужную» стоимость, выходящую за границы рыночного диапазона – есть ущерб, Оценщик может понести уголовную ответственность.

- Дадим необходимые пояснения относительно уровней ответственности:

- уголовная – действия Оценщика попадают под действие ст. 159 УК РФ «мошенничество» (предусматривает наказание вплоть до лишения свободы сроком до 10 лет) и ряд других статей. Отсутствует необходимость дополнения УК РФ новой статьей.

материальная – возмещение ущерба за счет:

-

- страховки Оценщика и оценочной компании;

- личного имущества Оценщика (в соответствии с Законом об оценке Оценщик несет личную имущественную ответственность);

- средств компенсационного фонда СРОО.

- дисциплинарная – включает различные виды дисциплинарного воздействия СРОО на Оценщика, в т.ч.: предупреждение, штраф или исключение из СРОО с запретом заниматься оценочной деятельностью в течение трех лет (например, за множественные факты неквалифицированной оценки).

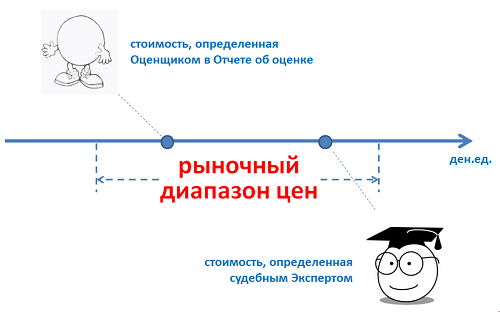

III. Следственные органы в качестве обоснования наличия ущерба и его величины используют альтернативный отчет об оценке, в котором определена иная величина стоимости – рис. 37.

Рис. 37. Разница в результатах оценки не всегда означает наличие ущерба

Законом об оценке установлено, что рыночная стоимость является наиболее вероятной ценой, по которой объект оценки может быть отчужден на открытом рынке. Следовательно, для каждого объекта оценки существует некоторый диапазон стоимости, по которой может быть совершена сделка, а Оценщик определяет наиболее вероятную величину из указанного диапазона. При этом сделка может быть совершена не только по наиболее вероятной величине стоимости, но и по другим значениям, лежащим внутри рыночного диапазона цен. Границы указанного диапазона зависят как от специфики конкретного объекта оценки, так и от рыночной конъюнктуры – этому вопросу посвящены работы Л.А. Лейфера [46] и других авторов [35].

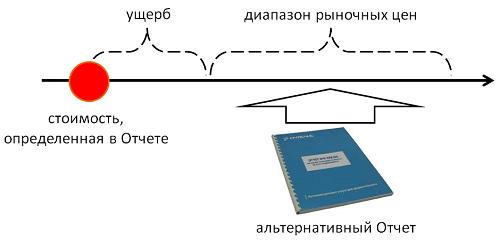

Таким образом, наличие у следственных органов альтернативного отчета об оценке (или заключения судебного Эксперта), итоговая величина рыночной стоимости в котором отличается от итоговой величины рыночной стоимости, определенной в анализируемом отчете об оценке, не является не только достаточным признаком совершенного преступления, но и признаком наличия ущерба. Про ущерб уместно говорить в ситуации, показанной на рис. 38.

Рис. 38. Способ доказательства наличия ущерба (ситуация 2)

Сама по себе ситуация, показанная на рис. 38, не является подтверждением противоправных действий Оценщика, поскольку искажение стоимости может быть обусловлено, например, непреднамеренной ошибкой Оценщика.

Обратим внимание на ситуацию, когда два «независимых» друг от друга Оценщика получают одинаковую величину стоимости (без сильного округления). Именно в этом случае можно говорить о сговоре, поскольку различие в используемых рыночных данных (например, аналогах), методиках и сам вероятностный характер рыночной стоимости в целом делает невозможным такое случайное совпадение.

Вышесказанное можно представить в наглядном виде – табл. 33.

Таблица 33.

Искажение стоимости и варианты ответственности Оценщика

Основные выводы по разделу – при экспертизе отчетов об оценке нужно помнить, что:

- факт общения Оценщика с Заказчиком, в т.ч. по поводу стоимости объекта оценки, не может квалифицироваться как сговор;

- ситуация, когда Заказчик высказал свое субъективное мнение о стоимости актива, а Оценщик на основании рыночных данных, исходной информации о ценообразующих параметрах объекта оценки, а также проведенных расчетов подтвердил данное мнение, не может квалифицироваться как сговор;

- отличие в результатах оценки из различных отчетов об оценке не является достаточным условием наличия ущерба, поскольку результаты оценки могут лежать внутри рыночного диапазона цен.

10.4. Основы АнтиЭкспертизы отчетов об оценке

Для защиты отчета об оценке и репутации Оценщика от недобросовестной или некачественной проверки (экспертизы) отчетов об оценке используется инструмент АнтиЭкспертизы – рис. 39.

Рис. 39. Процесс АнтиЭкспертизы

Обратим внимание, что инструментарий АнтиЭкпертизы может быть использован недобросовестным Оценщиком и против добросовестного Эксперта. По этой причине Эксперту необходимо знать основы АнтиЭкспертизы для обеспечения квалифицированной защиты своих экспертных заключений.

В общем виде, выделяют три обобщенных способа АнтиЭкспертизы:

- отстаивание корректности положений из отчета об оценке;

- демонстрация некомпетентности Эксперта;

- сочетает элементы предыдущих двух.

При выборе способа АнтиЭкспертизы, а также при подготовке профессиональной позиции Оценщика относительно результатов экспертизы (табл. 35) учитываются факторы, указанные в табл. 34.

Таблица 34.

Факторы выбора способа АнтиЭкспертизы

| № п/п | Фактор | Комментарий |

|---|---|---|

| 1 | Статус документа, содержащего результаты экспертизы (проверки) | Любой документ, в т.ч. и содержащий результаты экспертизы, имеет определенный статус, подразумевает определенные последствия и процедуру оспаривания.

Например, процедура «оспаривания результатов» (назначения дополнительной или повторной экспертизы) судебной экспертизы строго регламентирована в ГПК, АПК или УПК. |

| 2 | Наличие возможности внесения исправлений в отчет об оценке | Уровень ответственности Оценщика, прежде всего, зависит от наличия и размера ущерба от сделки, в основу ценового параметра которой был положен отчет об оценке. При отсутствии ущерба, как правило, ответственность Оценщика существенно ниже, чем при его наличии, а значит – может использоваться менее жесткий инструментарий АнтиЭкспертизы. |

| 3 | Корректность определенной в отчете об оценке величины стоимости объекта оценки | Основной целью, для которой заказывается отчет об оценке, является определение величины стоимости. Уровень ответственности Оценщика зависит, прежде всего, от наличия и размера ущерба от сделки, в основу ценового параметра которой был положен отчет об оценке.

В случае, когда замечания Эксперта не направлены на определенную в отчете об оценке величину стоимости объекта оценки, обычно используется менее жесткий инструментарий АнтиЭкспертизы, чем при оспаривании величины стоимости. |

| 4 | Наличие возможности проведения согласительного совещания | При наличии возможности проведения согласительного совещания существует возможность уточнения позиции Эксперта и его аргументов, а также возможность устного отстаивания профессиональной позиции каждой из сторон, добавления дополнительных аргументов в реальном времени. Более того, гибкое изменение метода защиты возможно уже в ходе самого совещания.

При отсутствии возможности проведения совещания Оценщик вынужден действовать менее гибко – письменно излагать свою позицию, возможность корректировки метода защиты практически отсутствует. |

| 5 | Качество отчета об оценке | Если отчет об оценке высокого качества, то основной акцент следует делать на отстаивание корректности изложенных в нем положений, а не на поиск уязвимых моментов в позиции Эксперта. |

| 6 | Корректность сделанных замечаний | При наличии ошибок в позиции Эксперта увеличивается эффективность активного метода АнтиЭкспертизы. |

| 7 | Корректность формулировок замечаний | В ситуации, когда формулировки замечаний допускают неоднозначное толкование, Эксперту сложнее доказать свою правоту. |

| 8 | Наличие «арбитра» | Под «арбитром» понимается лицо, которое после анализа аргументов обоих сторон может повлиять на позицию Эксперта или смягчить для Оценщика последствия отрицательных результатов проверки отчета об оценке (например, начальник Эксперта или заказчик услуг по оценке/экспертизе).

При наличии «арбитра», как правило, повышается эффективность активных способов защиты – объективный «арбитр» видит непрофессионализм Эксперта и может сдвинуть ситуацию в пользу Оценщика. |

Обобщенный алгоритм АнтиЭкспертизы включает следующие основные шаги:

- анализ замечаний с выделением существенных, несущественных, дискуссионных и некорректных замечаний;

- демонстрация несостоятельности некорректных замечаний;

- демонстрация несущественности замечаний (при необходимости);

- демонстрация дискуссионности замечаний (при необходимости);

- экстраполяция некомпетентности Эксперта на все остальные замечания;

- демонстрация ущерба, который может нанести Эксперт своей некачественной или недобросовестной проверкой отчета об оценке, а также возможные последствия для него (например, наложение взыскания на средства компенсационного фонда СРОО с последующим регрессом к Эксперту; заявление в прокуратуру с просьбой проверить действия Эксперта на предмет наличия признаков преступления, указанного в статье 163 УК РФ «Вымогательство»).

- согласие с некоторыми несущественными замечаниями, демонстрация готовности их устранить (при необходимости – подобный шаг позволяет Эксперту «сохранить лицо», а значит легче признать правоту Оценщика в целом).

Обратим внимание, что внешний арбитр может не иметь глубоких познаний в области оценочной деятельности, например, это относится к судьям. При ответе на замечания перед подобным арбитром важно уметь объяснять понятными словами в т.ч. вопросы, которые представителями профессионального оценочного сообщества воспринимаются на уровне аксиоматики. Такими вопросами могут быть, например: «Почему так сильно отличаются балансовая и рыночная стоимость объекта оценки?».

Таблица 35.

Тезисы возможных ответов на замечания

| № п/п | ТЗамечание (приведены ссылки на предыдущие редакции ФСО №1-3) | Тезисы ответа |

|---|---|---|

| 1 | В соответствии со стандартами ФСО №3, утв. приказом от 20.07.2007 №254, итоговое значение стоимости может быть представлено в округленной форме по правилам округления. Прошу производить округление в соответствии с математическими правилами до рублей. В таблице №30 неверно произведено округление. | «Замечание» некорректно, поскольку:

|

| 2 | При проведении расчетов по определению рыночной стоимости объектов недвижимости сравнительным подходом оценщиком применен метод (корреляционно-регрессионного анализа), не предусмотренный методическими рекомендациями по определению рыночной стоимости земельных участков (распоряжение Минимущества РФ от 06.03.2002 г. №568-р, в редакции распоряжения от 31.07.2002 г. №2314). Применение указанного метода не позволяет пользователю отчета, не имеющему специальных познаний в области оценочной деятельности, понять логику процесса оценки и значимость предпринятых оценщиком действий для установления стоимости объекта оценки, что нарушает положения Федеральных стандартов оценки ФСО №3. | «Замечание» некорректно, поскольку:

|

| 3 | В нарушение п. 4 ФСО №3, п. 8 ФСО №3 количественные и качественные характеристики объекта оценки не подтверждены актами сверки.

Примечание: объектом оценки является дебиторская задолженность. |

«Замечание» некорректно, поскольку:

|

| 4 | В нарушение п. 11 ФСО №3 информация, предоставленная заказчиком, не подписана уполномоченным на то лицом и не заверена в установленном порядке. | «Замечание» некорректно, поскольку:

|

| 5 | Оценщик не вносит корректировку на районы расположения участков. Так объекты-аналоги расположены в Волоколамском районе, объект оценки в Лотошинском (стр.53 Отчета) – нарушение пункта 4 ФСО №3 (принцип существенности) | «Замечание» некорректно, поскольку:

|

10.5. Вопросы этики при экспертизе отчетов об оценке

Как было отмечено в предисловии, авторы Учебника рассматривают экспертизу отчетов об оценке в качестве основного инструмента повышения качества оценочных услуг и защиты Оценщиков от противоправных или недобросовестных действий любых организаций и должностных лиц. Любой инструмент может быть использован как во благо, так и во вред. Например, топор может применяться и для строительства храма, и для разбоя. Отсутствие единых правил проведения экспертизы отчетов об оценке, понятных Оценщикам, Экспертам, Заказчикам и другим пользователям отчета об оценке (см. главу 2), позволяет различным «проверяльщикам» использовать экспертизу для недобросовестной конкуренции и передела рынка.

Подавляющее число членов Экспертных советов СРОО являются практикующими Оценщиками, и некоторые из них не могут устоять от соблазна обеспечить себе конкурентное преимущество, используя ресурс экспертизы:

- выдаются отрицательные экспертные заключения по результатам предвзятой экспертизы отчетов об оценке, выполненных конкурентами;

- выдаются положительные экспертные заключения по результатам недобросовестной экспертизы отчетов об оценке, выполненных «союзниками», в ходе которой закрываются глаза даже на существенные нарушения;

- заказчикам услуг предлагается собственная комплексная услуга «отчет + положительное заключение СРОО», которая нарушает требование независимости Эксперта.

Аналогичные недобросовестные действия встречаются и со стороны государственных служащих, а также сотрудников корпоративных заказчиков, уполномоченных проводить проверку отчетов об оценке. Обратим внимание, что подобные злоупотребления не являются отличительной особенностью только российского профессионального оценочного сообщества – проблема распространена и в других странах. Например, в материалах ежегодной международной конференции в 2004 году прямо отмечалось, что многие Эксперты злоупотребляют своей властью [82].

Полностью исключить недобросовестное использование инструмента экспертизы невозможно. Можно ужесточать ответственность членов Экспертных советов СРОО и самих СРОО, но в конечном итоге всегда может быть найдена лазейка, и любой Эксперт, любой Оценщик, любой Человек поступает в соответствии со своими моральными принципами.

Не меньшей проблемой является низкая квалификация отдельных Экспертов: когда «эксперт» не понимает специфику рыночной конъюнктуры и объекта оценки, снова и снова пишет «замечания» на качественный отчет своего более профессионального коллеги.

Эксперту следует помнить, что скрыть что-либо от профессионального оценочного сообщества практически невозможно – любая поблажка, злоупотребление или непрофессионализм обязательно станут известными, а позиции Эксперт-Оценщик часто меняются местами.

В настоящее время оценочная отрасль находится в состоянии затянувшегося кризиса [101]. Использование экспертизы в качестве инструмента недобросовестной конкуренции (рис. 40) является одной из основных проблем отрасли, которая, в конечном итоге, приводит к формированию негативного имиджа оценочного сообщества в глазах Общества и Государства, а также к апатии самого оценочного сообщества. Существует реальная опасность, что еще одна недобросовестная или неквалифицированная экспертиза может привести к «эффекту бабочки» – полному разрушению отрасли.

Рис. 40. Недобросовестные Эксперты в ожидании Оценщика

Описанная ситуация обуславливает необходимость формирования Кодекса этики Эксперта (своеобразные «заповеди» экспертизы отчетов об оценке) – табл. 36.

Таблица 36.

Основные положения Кодекса этики Эксперта

| № п/п | Положение | Комментарий |

|---|---|---|

| 1 | Мерой всего является Рынок | Рыночная конъюнктура – ценовые показатели, сложившиеся правила делового оборота, ожидания участников рынка – является эталоном, с которым сопоставляется профессиональное мнение Оценщика и Эксперта. |

| 2 | Оценщик прав, если не доказано обратное | Презумпция невиновности Оценщика – см. раздел 5.2. |

| 3 | Откажись от проведения экспертизы, если у тебя недостаточно квалификации и опыта | См. комментарий перед табл. 36. |

| 4 | Не пиши замечание, если не знаешь, как можно исправить соответствующее нарушение | См. комментарий после табл. 31. |

| 5 | Используй инструмент экспертизы только для повышения качества оценочных услуг и защиты Оценщика | См. комментарий после табл. 36 |

| 6 | Не разглашай конфиденциальную информацию, полученную в ходе проведения экспертизы | При проведении экспертизы в распоряжении Эксперта оказывается конфиденциальная информация, неправомочное использование которой может нанести ущерб, как Оценщику, так и Заказчику экспертизы/оценки.

Конфиденциальная информация подлежит раскрытию только в случаях, предусмотренных требованиями законодательства Российской Федерации или договора на экспертизу. |

| 7 | Уважительно относись к Оценщику | Пиши замечания на нарушения, соержащиеся в отчете об оценке (при наличии таковых), не переходи «на личности» – рис. 41. |

Рис. 41. Этика отношений – в любой ситуации

Навигация по Учебнику: вводные положения, законодательство, международный опыт, нарушения, методология , заключение, специфика бизнес, специфика кадастр, специфика активы , приложения