Существует

несколько подходов к тестированию

регрессионных остатков на автокорреляцию.

Во многих статистических пакетах решение

задач по построению регрессии дополняется

графическим представлением результатов

моделирования. В том числе предоставляется

возможность визуализации поведения

отклонений

![]()

во времени. Как правило, строятся либо

последовательно-временные графики,

либо графики зависимости

![]()

от

![]() .

.

В первом случае

по оси абсцисс откладывается либо время,

в которое было получено статистическое

наблюдение, либо номер наблюдения, а по

оси ординат – отклонение

![]() ,

,

величина которого становится известной

после построения уравнения регрессии.

Рис.

4.1. Зависимость остатков от времени

Анализ графиков,

представленных на рис. 4.1, показывает,

что в случае а)

и б)

изменение остатков

![]()

подчиняется некоторой закономерности

и можно предположить, что они

автокоррелированы. Случай в)

свидетельствует об отсутствии какой-либо

зависимости, и предположение о возможной

автокоррелированности

![]()

несостоятельно.

Во втором случае

по оси абсцисс откладывается

![]() ,

,

а по оси ординат –

![]() .

.

Тогда, если график будет иметь вид,

представленный на рис. 4.2, то есть все

основания считать, что остатки

автокоррелированы. Причем, так как

большинство точек на этом графике

расположены в первой и третьей четвертях

декартовой системы координат, то можно

с уверенностью говорить о положительной

зависимости в среднем между соседними

отклонениями.

К сожалению, графики

остатков не всегда выглядят так

убедительно, как на приведенных рисунках.

Поэтому, кроме графических, применяются

и аналитические методы тестирования

на автокорреляцию остатков.

Рис. 4.2. Авторегрессионная

зависимость остатков

Метод рядов. Этот

метод состоит в следующем. После

построения уравнения регрессии

последовательно определяются знаки

отклонений

![]() ,

,

например,

(+ + + +) (- — — — — — —

-) (+ + + + +) ( — — -) (+ + + +) (-),

т.е. 4 «+», 8 «-», 5

«+», 3 «-», 4 «+», 1 «-» получено при построении

модели по выборке из 25 наблюдений.

Будем называть

рядом непрерывную

последовательность одинаковых знаков.

Количество знаков в ряду принято называть

длиной ряда.

Интуитивно понятно,

что если есть ряды, то, скорее всего,

между остатками есть зависимость.

Причем, если рядов слишком мало по

сравнению с количеством наблюдений, то

вполне вероятна положительная

автокорреляция, если же рядов слишком

много, то вероятна отрицательная

автокорреляция. Для более обоснованного

вывода предлагается следующая процедура.

Введем обозначения:

![]() –

–

объем выборки;

![]() –

–

общее количество

знаков «+» при

![]() наблюдениях

наблюдениях

(количество положительных отклонений

![]() );

);

![]() –

–

общее количество

знаков « – » при

![]() наблюдениях

наблюдениях

(количество отрицательных отклонений

![]() );

);

![]() –

–

количество рядов.

При достаточно

большом количестве наблюдений (![]() >10,

>10,

![]() >10)

>10)

и отсутствии автокорреляции доказано,

что случайная величина

![]() имеет

имеет

асимптотически нормальное распределение

с

![]() ;

;

.

.

(4.111)

Тогда, если окажется,

что

![]() удовлетворяет

удовлетворяет

неравенству

![]() ,

,

(4.112)

то гипотеза об

отсутствии автокорреляции не отклоняется

(![]() –

–

![]() -квантиль

-квантиль

стандартного нормального распределения).

В противном случае – в остатках

наблюдается автокорреляция.

Критерий Дарбина

– Уотсона. Этот

критерий по сравнению с другими

используется гораздо чаще. В его основу

положена простая идея, в соответствии

с которой, если корреляция случайной

составляющей регрессии

![]()

не равна 0, то она должна присутствовать

и в остатках регрессии

![]() ,

,

получающихся в результате обычного

МНК. В тесте Дарбина – Уотсона для оценки

автокорреляции используется статистика

.

.

(4.113)

Подробности

применения этого критерия были рассмотрены

в предыдущей главе. Корректное

использование статистики возможно при

выполнении следующих условий:

-

модель, для которой

возникает необходимость применения

этого критерия, должна содержать

свободный член; -

предполагается,

что случайная составляющая модели

определяется в соответствии с

авторегрессионной схемой первого

порядка; -

наблюдения,

используемые для построения модели,

имеют одинаковую периодичность, т.е. в

них нет пропусков; -

критерий нельзя

применять, если в регрессионной модели

в число объясняющих переменных входит

зависимая переменная с лагом в один

период. Такое ограничение связано с

тем, что распределение статистики

зависит

зависит

не только от числа наблюдений, но и от

значений самих регрессоров. А это

означает, что тест перестает выполнять

роль критерия в том смысле, что нельзя

указать критическую область, которая

позволяла бы принимать решение об

отсутствии автокорреляции в тех случаях,

когда в эту область попадают наблюдаемые

значения статистики

.

Критерий на

основе h-статистики

Дарбина. Этот

критерий разработан для обнаружения

автокоррелированности остатков в

моделях, содержащих авторегрессионные

члены. Тестирование осуществляется с

помощью h—статистики

Дарбина, которая вычисляется по формуле

![]() ,

,

(4.114)

где

![]()

– оценка коэффициента авторегрессии;

![]()

– число наблюдений;

![]() –

–

выборочная дисперсия

коэффициента при лаговой переменной

![]()

уравнения регрессии

![]() .

.

(4.115)

При большом объеме

выборке и справедливости нулевой

гипотезы

![]()

статистика h

имеет стандартизованное нормальное

распределение (![]() ).

).

Это позволяет по заданному уровню

значимости определить критическую

точку

![]()

из условия

![]()

и сравнить h-статистику

с

![]() .

.

Если

![]() ,

,

то нулевая гипотеза об отсутствии

автокорреляции отклоняется.

Значение

![]() рассчитывается

рассчитывается

с помощью статистики Дарбина – Уотсона

по формуле

![]() ,

,

(4.116)

а

![]()

представляет собой квадрат стандартной

ошибки

![]()

оценки

![]() .

.

Таким образом,

статистика

h

легко вычисляется на основе данных

оцененной регрессии (4.115). Единственная

проблема, которая может возникнуть

связана с тем, что вполне возможен

случай, когда

![]() .

.

Тест серий (Бреуша

– Голдфри). Идея

этого теста основана на проверки

значимости коэффициента авторегрессионной

модели

![]() ,

,

(4.117)

где

![]()

– остатки регрессии, коэффициенты

которой получены с помощью обычного

МНК.

Схема практической

реализации этого теста довольно проста,

и поэтому не вызывает затруднений.

Преимущество теста серий перед тестом

Дарбина – Уотсона в том, что он не

содержит зону неопределенности. Кроме

того, с помощью критерия Бреуша – Голдфри

можно выявлять автокорреляцию не только

между соседними, но и между отдаленными

наблюдениями, т.е. проверять значимость

коэффициентов в авторегрессионных

моделях первого, второго и более высоких

порядков

![]() .

.

(4.118)

Тест серий

предусмотрен большинством современных

компьютерных пакетов и осуществляется

специальной командой.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

15.04.2015134.66 Кб1835.doc

- #

Постановка задачи

Критерий Дарбина-Уотсона (Durbin–Watson statistic) — один из самых распространенных критериев для проверки автокорреляции.

Данный критерий входит в стандартный инструментарий python:

-

присутствует в таблице выдачи результатов регрессионного анализа модуля линейной регрессии Linear Regression;

-

может быть рассчитан с помощью функции statsmodels.stats.stattools.durbin_watson.

К сожалению, стандартные инструменты python не позволяют получить табличные значения статистики критерия Дарбина-Уотсона, нам предлагается воспользоваться методом грубой оценки: считается, что при расчетном значении статистики критерия в интервале [1; 2] автокорреляция отсутствует (см. Durbin–Watson statistic). Однако, для качественного статистического анализа такой подход неприемлем.

Представляет интерес реализовать в полной мере критерий Дарбина-Уотсона средствами python, добавив этот важный критерий в инструментарий специалиста DataScience.

В данном обзоре мы коснемся только собственно критерия Дарбина-Уотсона и его применения для выявления автокорреляции. Особенности построения регрессионных моделей и прогнозирования в условиях автокорреляции (двухшаговый метод наименьших квадратов и пр.) мы рассматривать не будем.

Применение пользовательских функций

Как и в предыдущем обзоре, здесь будут использованы несколько пользовательских функций для решения разнообразных задач. Все эти функции созданы для облегчения работы и уменьшения размера программного кода. Данные функции загружается из пользовательского модуля my_module__stat.py, который доступен в моем репозитории на GitHub.

Вот перечень данных функций:

-

graph_plot_sns_np — функция строит линейный график средствами seaborn;

-

graph_regression_plot_sns — функция строит график регрессионной модели и график остатков средствами seaborn;

-

regression_error_metrics — функция возвращает ошибки аппроксимации регрессионной модели;

-

graph_hist_boxplot_probplot_sns — функция позволяет визуализировать исходные данные для одной переменной путем одновременного построения гистограммы, коробчатой диаграммы и вероятностного графика средствами seaborn; имеется возможность выбирать, какие графики строить (h — hist, b — boxplot, p — probplot);

-

norm_distr_check — проверка нормальности распределения исходных данных с использованием набора из нескольких статистических тестов.

-

Goldfeld_Quandt_test, Breush_Pagan_test, White_test — проверка гетероскедастичности с использование тестов Голдфелда-Квандта, Бриша-Пэгана и Уайта соответственно;

-

graph_regression_pair_predict_plot_sns — прогнозирование: построение графика регрессионной модели (с доверительными интервалами) и вывод расчетной таблицы с данными для заданной области значений X.

В процессе данного обзора мы создаем пользовательскую функцию Durbin_Watson_test, которая проверяет гипотезу о наличии автокорреляции (она тоже включена в пользовательский модуль my_module__stat.py).

Основы теории

Информацию о критерии Дарбина-Уотсона можно почерпнуть в [1, с.659], [2, с.117], [3, с.239], [4, с.188], а также:

-

Durbin–Watson statistic

-

Критерий Дарбина — Уотсона

Итак, предположим, мы рассматриваем регрессионную модель:

или в матричном виде:

![]()

![]()

Критерий Дарбина-Уотсона применяется в ситуации, когда регрессионные остатки связаны автокорреляционной зависимостью 1-го порядка [2, с.111]:

![]()

где ![]() — некоторое число (

— некоторое число (![]() ), а случайные величины

), а случайные величины ![]() удовлетворяют требованиям, предъявляемым к регрессионным остаткам классической модели (т.е. равенство нулю среднего значения, постоянство дисперсии и некоррелированность между собой):

удовлетворяют требованиям, предъявляемым к регрессионным остаткам классической модели (т.е. равенство нулю среднего значения, постоянство дисперсии и некоррелированность между собой):

![]()

![]()

Проверяется нулевая гипотеза об отсутствии автокорреляции:

![]()

Альтернативной гипотезой может быть:

-

существование отрицательной автокорреляции (левосторонняя критическая область):

![]()

-

существование положительной автокорреляции (правосторонняя критическая область):

![]()

-

существование автокорреляции вообще (двусторонняя критическая область):

![]()

Расчетное значение статистики критерия Дарбина-Уотсона имеет вид:

где ![]() — остатки (невязки) регрессионной модели.

— остатки (невязки) регрессионной модели.

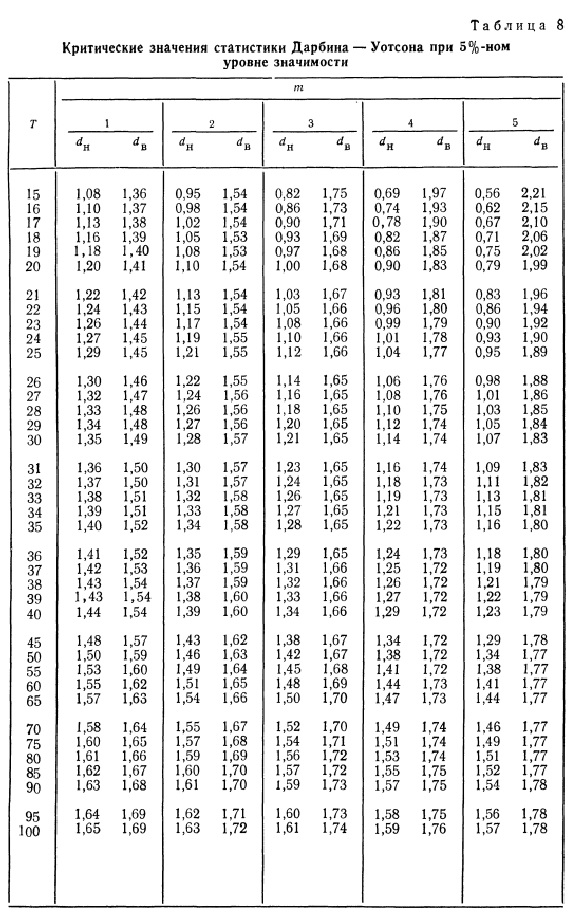

По таблицам (см. [1, с.659], [2, с.402], [3, с.291]) в зависимости от уровня значимости ![]() (5%, 2.5%, 1%), числа параметров регрессионной модели

(5%, 2.5%, 1%), числа параметров регрессионной модели ![]() (кроме свободного члена

(кроме свободного члена ![]() ) (от 1 до 5) и объема выборки

) (от 1 до 5) и объема выборки ![]() (от 15 до 100) определяются критические значения статистики Дарбина-Уотсона: нижний

(от 15 до 100) определяются критические значения статистики Дарбина-Уотсона: нижний ![]() и верхний

и верхний ![]() предел.

предел.

Правила принятия гипотез по критерию Дарбина-Уотсона выглядят довольно своеобразно — критические значения образуют пять областей различных статистических решений (причем критические границы принятия ![]() и непринятия

и непринятия ![]() не совпадают):

не совпадают):

|

Значение |

Принимается гипотеза |

Вывод |

|---|---|---|

|

|

отвергается |

есть положительная автокорреляция |

|

|

неопределенность |

|

|

|

принимается |

автокорреляция отсутствует |

|

|

неопределенность |

|

|

|

отвергается |

есть отрицательная автокорреляция |

Есть очень удачная мнемоническая схема, приведенная в [3, с.240]:

Особенности критерия Дарбина-Уотсона:

-

Критические значения критерия табулированы для объема выборки от 15 до 100, аппроксимаций мне обнаружить не удалось. При меньших значениях критерий применять нельзя, при больших — очевидно, приходиться пользоваться грубым оценочным правилом: при расчетном значении статистики критерия в интервале [1; 2] автокорреляция отсутствует (см. https://en.wikipedia.org/wiki/Durbin–Watson_statistic).

-

Критерий позволяет выявить только автокорреляцию 1-го порядка. Отклонение нулевой гипотезы не означает, что автокорреляции нет вообще — возможно наличие автокорреляции более высоких порядков.

-

Критерий построен в предположении, что регрессоры

и ошибки

и ошибки  не коррелированы, поэтому его нельзя применять, в частности, для моделей авторегрессии [4, с.191].

не коррелированы, поэтому его нельзя применять, в частности, для моделей авторегрессии [4, с.191]. -

Критерий не подходит для моделей без свободного члена

.

. -

Критерий имеет зону неопределенности, когда нет оснований ни принимать, ни отвергать нулевую гипотезу.

-

Между статистикой критерия и коэффициентом автокорреляции существует приближенное соотношение:

![]()

Существуют и другие критерии для проверки автокорреляции (тест Бройша-Годфри, Льюнга-Бокса и пр.).

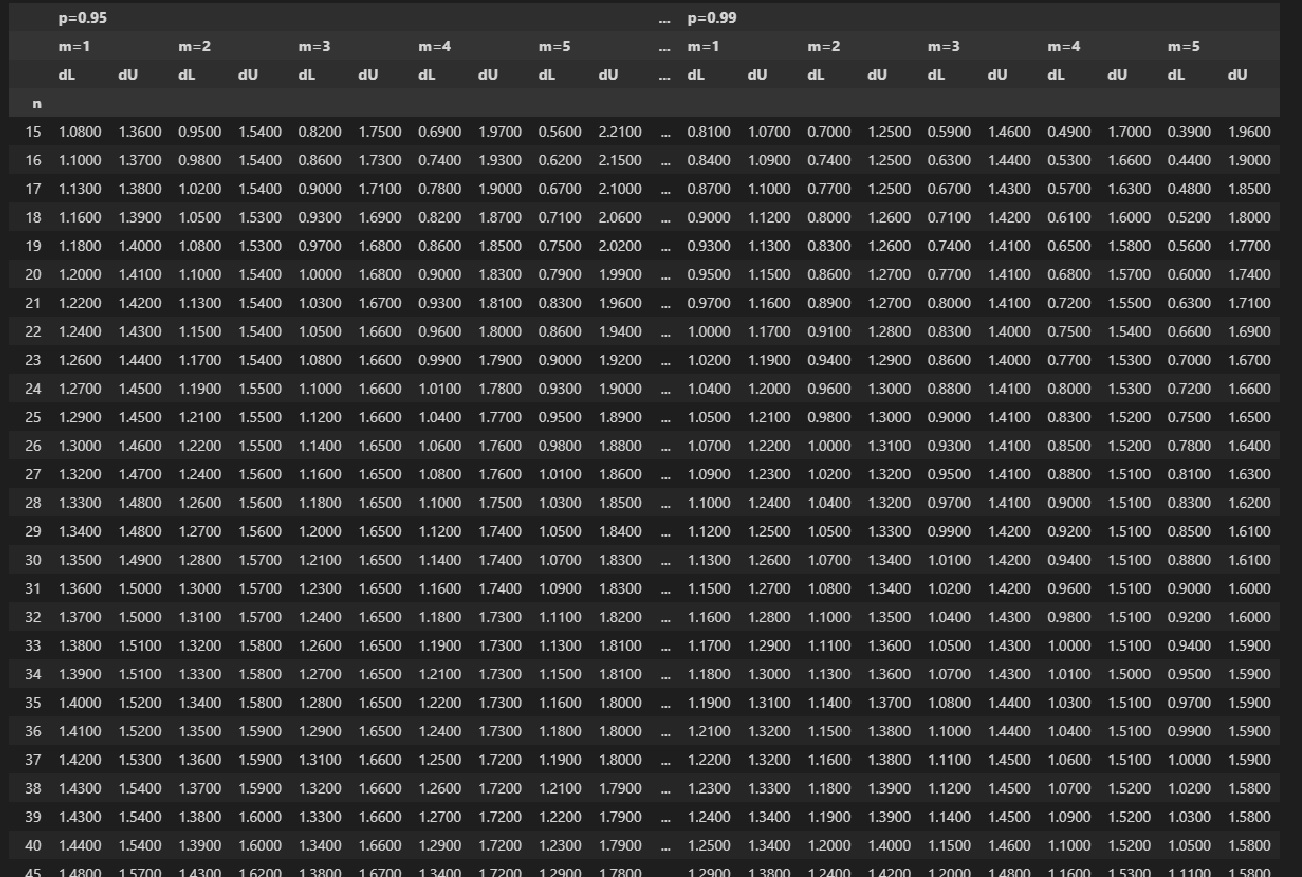

Как было указано выше, большой проблемой является отсутствие табличных значений статистики критерия Дарбина-Уостона в стандартном инструментарии python. Для реализации возможностей данного критерия в полном объеме нам потребуется оцифровка весьма объемных таблиц критических значений.

Оцифровка табличных значений статистики критерия Дарбина — Уотсона

Я решил добавить в обзор этот раздел, хотя, строго говоря, можно было обойтись и без него, а сразу воспользоваться оцифрованными таблицами статистики критерия Дарбина-Уотсона.

Однако, если мы хотим выполнять качественный статистический анализ, неизбежно придется работать с большим количеством статистических критериев и далеко не все из них реализованы в python. Критерий Дарбина-Уотсона — это только один из многих. Количество критериев, рассматриваемых в литературе по прикладной статистике в последние годы постоянно увеличивается. Специалисту придется реализовывать многие критерии самостоятельно и одна из проблем, с которой придется столкнуться — это таблицы критических значений. Далеко не все табличные значения имеют аппроксимации, а значит придется каким-то образом оцифровывать эти таблицы. Небольшие таблицы можно сохранить в файлах вручную, а вот такой подход с объемными таблицами (как в нашем случае) — это слишком непроизводительно и нерационально.

В общем, на мой взгляд, представляет интерес разобрать пример оцифровки статистических таблиц на примере нашего критерия Дарбина-Уотсона — это позволит специалистам сэкономить человеко-часы работы и облегчить совершенствование инструментов статистического анализа.

Замечу сразу, что я не являюсь глубоким специалистом в области анализа и обработки изображений и текстов на python — это не совсем мой профиль. Профессионалы в этой области, возможно, раскритикуют то, как решается поставленная задача и предложат более удачное решение. Если будет так — то заранее спасибо. Я же эту задачу старался решить наиболее простым и рациональным способом, доступным для широкого круга специалистов. На всякий случай могу процитировать Давоса Сиворта из «Игры престолов»: «Простите за то, что увидите».

Алгоритм действий:

Для оцифровки я использовал таблицы, приведенные в [3, с.290-292].

-

Сканируем таблицы, сохраняем в виде jpg-файлов (Durbin_Watson_test_1.jpg, Durbin_Watson_test_2.jpg, Durbin_Watson_test_3.jpg) в папке text_processing, расположенной внутри папки с рабочим .ipynb-файлом:

-

Распознаем текст (я воспользовался онлайн-сервисом https://convertio.co/), полученные текстовые файлы Durbin-Watson-test-1.ocr.txt, Durbin-Watson-test-2.ocr.txt, Durbin-Watson-test-3.ocr.txt также помещаем в папке text_processing.

-

Откроем файлы, запишем содержимое файлов в переменные, каждая из которых соответствует одной странице:

with open('text_processingDurbin-Watson-test-1.ocr.txt') as f1:

Durbin_Watson_test_1 = f1.readlines()

display(Durbin_Watson_test_1, type(Durbin_Watson_test_1), len(Durbin_Watson_test_1))

С остальными файлами — действуем аналогично:

with open('text_processingDurbin-Watson-test-2.ocr.txt') as f2:

Durbin_Watson_test_2 = f2.readlines()

display(Durbin_Watson_test_2, type(Durbin_Watson_test_2), len(Durbin_Watson_test_2))

with open('text_processingDurbin-Watson-test-3.ocr.txt') as f3:

Durbin_Watson_test_3 = f3.readlines()

display(Durbin_Watson_test_3, type(Durbin_Watson_test_3), len(Durbin_Watson_test_3))Видим, что переменные представляют собой списки, элементами которых является строки.

Для облегчения дальнейшей обработки данных создадим список, элементами которого являются переменные-страницы:

Durbin_Watson_test = [Durbin_Watson_test_1, Durbin_Watson_test_2, Durbin_Watson_test_3]Далее я не стал публиковать здесь скриншоты с обработкой страниц — из-за экономии места. В ipyng-файле, который доступен в моем репозитории, весь процесс обработки представлен достаточно подробно.

-

Исключаем все строки, которые начинаются не с цифр; при этом воспользуемся алгоритмом перезаписи списка:

# создаем новый список

Durbin_Watson_test_new = list()

# удаляем строки

for page in Durbin_Watson_test:

page_temp = list() # временная страница

for line in page:

if line[0].isdigit():

page_temp.append(line) # перезаписываем список

Durbin_Watson_test_new.append(page_temp)-

Исключаем из текста управляющие символы (t, n) — с помощью регулярных выражений (regex) (модуль re):

# задаем шаблон для удаления символов

pattern = r'[t+n+]'

# выполняем обработку

Durbin_Watson_test_new = [

[re.sub(pattern, ' ', elem) for elem in page]

for page in Durbin_Watson_test_new]-

Удаляем все символы, кроме цифр, точек, запятых и пробелов:

# задаем шаблон для удаления символов

pattern = r'[^0-9,. ]'

# выполняем обработку

Durbin_Watson_test_new = [

[re.sub(pattern, '', elem) for elem in page]

for page in Durbin_Watson_test_new]-

Заменяем запятые на точки:

# задаем шаблон для удаления символов

pattern = r'[,]'

# выполняем обработку

Durbin_Watson_test_new = [

[re.sub(pattern, '.', elem) for elem in page]

for page in Durbin_Watson_test_new]-

Разделяем строки:

# задаем шаблон

pattern = r'[ ]+'

# выполняем обработку

Durbin_Watson_test_new = [[re.split(pattern, elem) for elem in page]

for page in Durbin_Watson_test_new]-

Сохраняем данные в DataFrame — для этого создадим список Durbin_Watson_list_df, элементами которого являются отдельные DataFrame, каждый из которых соответствует отдельной странице:

# создаем новый список

Durbin_Watson_list_df = list()

for page in Durbin_Watson_test_new:

Durbin_Watson_list_df.append(pd.DataFrame(page))-

Исправляем вручную отдельные аномалии, возникшие при распознавании отсканированных данных — к сожалению, работы вручную совсем избежать не удается.

-

Корректируем DataFrame, соответствующий 1-й странице:

# создаем временный DataFrame

temp_df = Durbin_Watson_list_df[0]

# удаляем последние столбцы

temp_df = temp_df.drop(columns=[11, 12])

# корректируем вручную отдельные ошибки

temp_df.loc[[4],] = [19, 1.18, 1.40, 1.08, 1.53, 0.97, 1.68, 0.86, 1.85, 0.75, 2.02]

temp_df.loc[[8],[3]] = 1.17

temp_df.loc[[10],[3]] = 1.21

temp_df.loc[[17],[9]] = 1.11

temp_df.loc[[21],[4]] = 1.59

temp_df.loc[[25],[5]] = 1.34

temp_df.loc[[31],[10]] = 1.77

# записываем изменения

Durbin_Watson_list_df[0] = temp_df-

Корректируем DataFrame, соответствующий 2-й странице:

# создаем временный DataFrame

temp_df = Durbin_Watson_list_df[1]

# удаляем последние столбцы

temp_df = temp_df.drop(columns=[11, 12])

# корректируем вручную отдельные ошибки

temp_df.loc[[2],[8]] = 1.77

temp_df.loc[[10],[9]] = 0.86

temp_df.loc[[10],[10]] = 1.77

temp_df.loc[[14],[9]] = 0.96

temp_df.loc[[17],[10]] = 1.71

temp_df.loc[[34],[10]] = 1.71

# записываем изменения

Durbin_Watson_list_df[1] = temp_df-

Корректируем DataFrame, соответствующий 3-й странице:

# создаем временный DataFrame

temp_df = Durbin_Watson_list_df[2]

# удаляем последние столбцы

temp_df = temp_df.drop(columns=[11, 12])

# корректируем вручную отдельные ошибки

temp_df.loc[[2],[9]] = 0.48

temp_df.loc[[13],] = [28, 1.10, 1.24, 1.04, 1.32, 0.97, 1.41, 0.90, 1.51, 0.83, 1.62]

temp_df.loc[[20],[3]] = 1.14

temp_df.iloc[21:26, 7] = [1.04, 1.06, 1.07, 1.09, 1.10]

temp_df.loc[[26],[9]] = 1.11

temp_df.loc[[35],] = [90, 1.50, 1.54, 1.47, 1.56, 1.45, 1.59, 1.43, 1.61, 1.41, 1.64]

# записываем изменения

Durbin_Watson_list_df[2] = temp_dfОбращаем внимание, что откорректированные вручную значения являются числовыми, а все остальные значения — еще имеют строковый тип.

11. Преобразуем значения из строкового в числовой тип:

for elem_df in Durbin_Watson_list_df:

for col in elem_df.columns:

elem_df[col] = pd.to_numeric(elem_df[col], errors='ignore')-

Корректируем структуру DataFrame:

-

меняем индекс — индексом теперь будет объем выборки n

-

каждый DataFrame снабжаем мультииндексом по столбцам (подробнее см. [7, с.169])

# меняем индекс

Durbin_Watson_list_df = [

elem_df.set_index([0])

for elem_df in Durbin_Watson_list_df]

# добавляем мультииндекс по столбцам

multi_index_list = ['p=0.95', 'p=0.975', 'p=0.99'] # список, содержащий значения для верхней строки мульииндекса

for i, elem_df in enumerate(Durbin_Watson_list_df):

elem_df.index.name = 'n'

elem_df.columns = pd.MultiIndex.from_product(

[[multi_index_list[i]],

['m=1', 'm=2', 'm=3', 'm=4', 'm=5'],

['dL','dU']])-

Объединяем отдельные DataFrame в один:

Durbin_Watson_test_df = Durbin_Watson_list_df[0].copy()

for i, elem_df in enumerate(Durbin_Watson_list_df):

if i > 0:

Durbin_Watson_test_df = Durbin_Watson_test_df.join(elem_df)

display(Durbin_Watson_test_df)

Durbin_Watson_test_df.info()

Итак, мы сформировали DataFrame с оцифрованными данными таблиц критических значений статистики Дарбина-Уотсона. Получить доступ к данным теперь очень просто — например, нам требуется вывести табличные значения статистики критерия при объеме выборки ![]() , доверительной вероятности

, доверительной вероятности ![]() и числе параметров регрессионной модели

и числе параметров регрессионной модели ![]() :

:

n = 40

p = 0.95

m=2

Durbin_Watson_test_df.loc[[n], (f'p={p}', f'm={m}')]

-

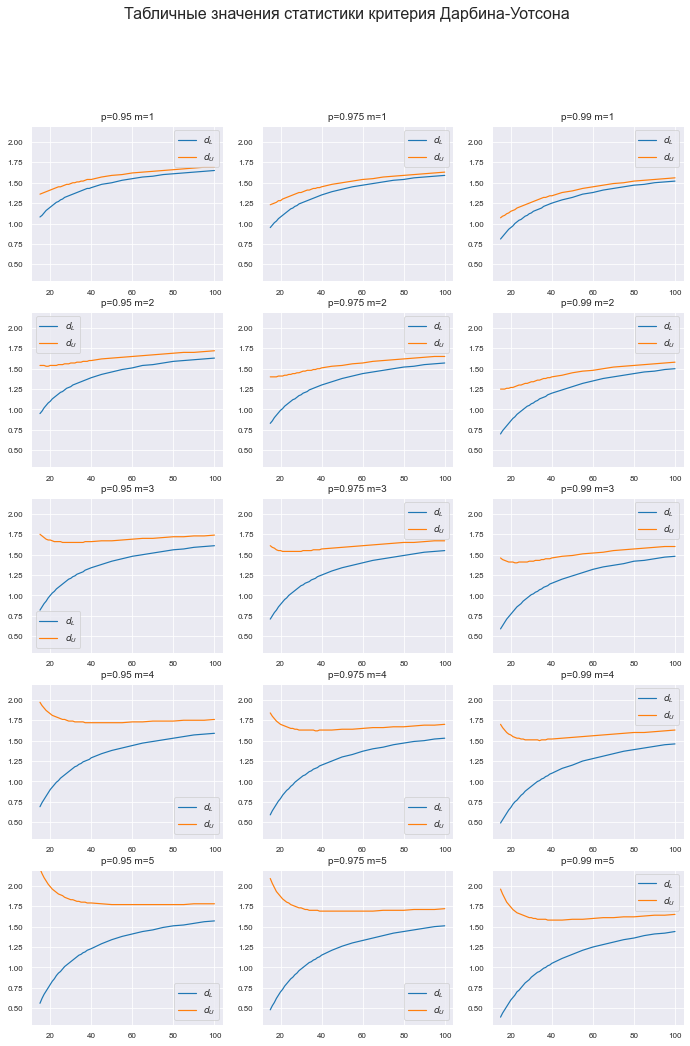

Построим график табличных значений.

График получился весьма объемным — 3х5 элементов — однако он необходим: на графике можно увидеть те ошибки (пики и впадины), которые мы могли пропустить при ручной обработке ранее (некорректно отсканированные и распознанные цифры), тогда придется вернуться к этапу 10.

# меняем настройки Mathplotlib

plt.rcParams['axes.titlesize'] = 10 # шрифт заголовка

plt.rcParams['legend.fontsize'] = 9 # шрифт легенды

plt.rcParams['xtick.labelsize'] = 8 # шрифт подписей меток

plt.rcParams['ytick.labelsize'] = 8

fig = plt.figure(figsize=(297/INCH, 420/INCH))

ax_1_1 = plt.subplot(5,3,1)

ax_2_1 = plt.subplot(5,3,2)

ax_3_1 = plt.subplot(5,3,3)

ax_1_2 = plt.subplot(5,3,4)

ax_2_2 = plt.subplot(5,3,5)

ax_3_2 = plt.subplot(5,3,6)

ax_1_3 = plt.subplot(5,3,7)

ax_2_3 = plt.subplot(5,3,8)

ax_3_3 = plt.subplot(5,3,9)

ax_1_4 = plt.subplot(5,3,10)

ax_2_4 = plt.subplot(5,3,11)

ax_3_4 = plt.subplot(5,3,12)

ax_1_5 = plt.subplot(5,3,13)

ax_2_5 = plt.subplot(5,3,14)

ax_3_5 = plt.subplot(5,3,15)

fig.suptitle('Табличные значения статистики критерия Дарбина-Уотсона', fontsize = 16)

(Ymin, Ymax) = (0.3, 2.2)

x = Durbin_Watson_test_df.index

title_fontsize = 10

name_1_1 = ['p=0.95', 'm=1']

ax_1_1.set_title(name_1_1[0] + ' ' + name_1_1[1])

ax_1_1.plot(x, Durbin_Watson_test_df[tuple(name_1_1 + ['dL'])],

x, Durbin_Watson_test_df[tuple(name_1_1 + ['dU'])])

name_1_2 = ['p=0.95', 'm=2']

ax_1_2.set_title(name_1_2[0] + ' ' + name_1_2[1])

ax_1_2.plot(x, Durbin_Watson_test_df[tuple(name_1_2 + ['dL'])],

x, Durbin_Watson_test_df[tuple(name_1_2 + ['dU'])])

name_1_3 = ['p=0.95', 'm=3']

ax_1_3.set_title(name_1_3[0] + ' ' + name_1_3[1])

ax_1_3.plot(x, Durbin_Watson_test_df[tuple(name_1_3 + ['dL'])],

x, Durbin_Watson_test_df[tuple(name_1_3 + ['dU'])])

name_1_4 = ['p=0.95', 'm=4']

ax_1_4.set_title(name_1_4[0] + ' ' + name_1_4[1])

ax_1_4.plot(x, Durbin_Watson_test_df[tuple(name_1_4 + ['dL'])],

x, Durbin_Watson_test_df[tuple(name_1_4 + ['dU'])])

name_1_5 = ['p=0.95', 'm=5']

ax_1_5.set_title(name_1_5[0] + ' ' + name_1_5[1])

ax_1_5.plot(x, Durbin_Watson_test_df[tuple(name_1_5 + ['dL'])],

x, Durbin_Watson_test_df[tuple(name_1_5 + ['dU'])])

name_2_1 = ['p=0.975', 'm=1']

ax_2_1.set_title(name_2_1[0] + ' ' + name_2_1[1])

ax_2_1.plot(x, Durbin_Watson_test_df[tuple(name_2_1 + ['dL'])],

x, Durbin_Watson_test_df[tuple(name_2_1 + ['dU'])])

name_2_2 = ['p=0.975', 'm=2']

ax_2_2.set_title(name_2_2[0] + ' ' + name_2_2[1])

ax_2_2.plot(x, Durbin_Watson_test_df[tuple(name_2_2 + ['dL'])],

x, Durbin_Watson_test_df[tuple(name_2_2 + ['dU'])])

name_2_3 = ['p=0.975', 'm=3']

ax_2_3.set_title(name_2_3[0] + ' ' + name_2_3[1])

ax_2_3.plot(x, Durbin_Watson_test_df[tuple(name_2_3 + ['dL'])],

x, Durbin_Watson_test_df[tuple(name_2_3 + ['dU'])])

name_2_4 = ['p=0.975', 'm=4']

ax_2_4.set_title(name_2_4[0] + ' ' + name_2_4[1])

ax_2_4.plot(x, Durbin_Watson_test_df[tuple(name_2_4 + ['dL'])],

x, Durbin_Watson_test_df[tuple(name_2_4 + ['dU'])])

name_2_5 = ['p=0.975', 'm=5']

ax_2_5.set_title(name_2_5[0] + ' ' + name_2_5[1])

ax_2_5.plot(x, Durbin_Watson_test_df[tuple(name_2_5 + ['dL'])],

x, Durbin_Watson_test_df[tuple(name_2_5 + ['dU'])])

name_3_1 = ['p=0.99', 'm=1']

ax_3_1.set_title(name_3_1[0] + ' ' + name_3_1[1])

ax_3_1.plot(x, Durbin_Watson_test_df[tuple(name_3_1 + ['dL'])],

x, Durbin_Watson_test_df[tuple(name_3_1 + ['dU'])])

name_3_2 = ['p=0.99', 'm=2']

ax_3_2.set_title(name_3_2[0] + ' ' + name_3_2[1])

ax_3_2.plot(x, Durbin_Watson_test_df[tuple(name_3_2 + ['dL'])],

x, Durbin_Watson_test_df[tuple(name_3_2 + ['dU'])])

name_3_3 = ['p=0.99', 'm=3']

ax_3_3.set_title(name_3_3[0] + ' ' + name_3_3[1])

ax_3_3.plot(x, Durbin_Watson_test_df[tuple(name_3_3 + ['dL'])],

x, Durbin_Watson_test_df[tuple(name_3_3 + ['dU'])])

name_3_4 = ['p=0.99', 'm=4']

ax_3_4.set_title(name_3_4[0] + ' ' + name_3_4[1])

ax_3_4.plot(x, Durbin_Watson_test_df[tuple(name_3_4 + ['dL'])],

x, Durbin_Watson_test_df[tuple(name_3_4 + ['dU'])])

name_3_5 = ['p=0.99', 'm=5']

ax_3_5.set_title(name_3_5[0] + ' ' + name_3_5[1])

ax_3_5.plot(x, Durbin_Watson_test_df[tuple(name_3_5 + ['dL'])],

x, Durbin_Watson_test_df[tuple(name_3_5 + ['dU'])])

ax_1_1.set_ylim(Ymin, Ymax)

ax_2_1.set_ylim(Ymin, Ymax)

ax_3_1.set_ylim(Ymin, Ymax)

ax_1_2.set_ylim(Ymin, Ymax)

ax_2_2.set_ylim(Ymin, Ymax)

ax_3_2.set_ylim(Ymin, Ymax)

ax_1_3.set_ylim(Ymin, Ymax)

ax_2_3.set_ylim(Ymin, Ymax)

ax_3_3.set_ylim(Ymin, Ymax)

ax_1_4.set_ylim(Ymin, Ymax)

ax_2_4.set_ylim(Ymin, Ymax)

ax_3_4.set_ylim(Ymin, Ymax)

ax_1_5.set_ylim(Ymin, Ymax)

ax_2_5.set_ylim(Ymin, Ymax)

ax_3_5.set_ylim(Ymin, Ymax)

legend = (r'$d_L$', r'$d_U$')

ax_1_1.legend(legend)

ax_2_1.legend(legend)

ax_3_1.legend(legend)

ax_1_2.legend(legend)

ax_2_2.legend(legend)

ax_3_2.legend(legend)

ax_1_3.legend(legend)

ax_2_3.legend(legend)

ax_3_3.legend(legend)

ax_1_4.legend(legend)

ax_2_4.legend(legend)

ax_3_4.legend(legend)

ax_1_5.legend(legend)

ax_2_5.legend(legend)

ax_3_5.legend(legend)

plt.show()

# возвращаем настройки Mathplotlib

plt.rcParams['axes.titlesize'] = f_size + 10 # шрифт заголовка

plt.rcParams['legend.fontsize'] = f_size + 6 # шрифт легенды

plt.rcParams['xtick.labelsize'] = f_size + 4 # шрифт подписей меток

plt.rcParams['ytick.labelsize'] = f_size + 4

-

Сохраняем полученный DataFrame в csv-файл, помещаем его в папку table, расположенную внутри папки с рабочим .ipynb-файлом (в которой папку table у нас хранятся файлы с данными из статистических таблиц):

Durbin_Watson_test_df.to_csv(

path_or_buf='tableDurbin_Watson_test_table.csv',

mode='w+',

sep=';',

index_label='n')Табличные значения статистики критерия Дарбина-Уотсона у нас теперь имеются, можем приступать к созданию пользовательской функции.

Создание пользовательской функции для реализации критерия Дарбина — Уотсона

Рассчитать статистику критерия Дарбина-Уотсона мы можем с помощью функции statsmodels.stats.stattools.durbin_watson.

Создадим пользовательскую функцию Durbin_Watson_test для проверки гипотезы об автокорреляции:

def Durbin_Watson_test(

data,

m = None,

p_level: float=0.95):

a_level = 1 - p_level

data = np.array(data)

n = len(data)

# расчетное значение статистики критерия

DW_calc = sms.stattools.durbin_watson(data)

# табличное значение статистики критерия

if (n >= 15) and (n <= 100):

# восстанавливаем структуру DataFrame из csv-файла

DW_table_df = pd.read_csv(

filepath_or_buffer='table/Durbin_Watson_test_table.csv',

sep=';',

#index_col='n'

)

DW_table_df = DW_table_df.rename(columns={'Unnamed: 0': 'n'})

DW_table_df = DW_table_df.drop([0, 1, 2])

for col in DW_table_df.columns:

DW_table_df[col] = pd.to_numeric(DW_table_df[col], errors='ignore')

DW_table_df = DW_table_df.set_index('n')

DW_table_df.columns = pd.MultiIndex.from_product(

[['p=0.95', 'p=0.975', 'p=0.99'],

['m=1', 'm=2', 'm=3', 'm=4', 'm=5'],

['dL','dU']])

# интерполяция табличных значений

key = [f'p={p_level}', f'm={m}']

f_lin_L = sci.interpolate.interp1d(DW_table_df.index, DW_table_df[tuple(key + ['dL'])])

f_lin_U = sci.interpolate.interp1d(DW_table_df.index, DW_table_df[tuple(key + ['dU'])])

DW_table_L = float(f_lin_L(n))

DW_table_U = float(f_lin_U(n))

# проверка гипотезы

Durbin_Watson_scale = {

1: DW_table_L,

2: DW_table_U,

3: 4 - DW_table_U,

4: 4 - DW_table_L,

5: 4}

Durbin_Watson_comparison = {

1: ['0 ≤ DW_calc < DW_table_L', 'H1: r > 0'],

2: ['DW_table_L ≤ DW_calc ≤ DW_table_U', 'uncertainty'],

3: ['DW_table_U < DW_calc < 4 - DW_table_U', 'H0: r = 0'],

4: ['4 - DW_table_U ≤ DW_calc ≤ 4 - DW_table_L', 'uncertainty'],

5: ['4 - DW_table_L < DW_calc ≤ 4', 'H1: r < 0']}

r_scale = list(Durbin_Watson_scale.values())

for i, elem in enumerate(r_scale):

if DW_calc <= elem:

key_scale = list(Durbin_Watson_scale.keys())[i]

comparison = Durbin_Watson_comparison[key_scale][0]

conclusion = Durbin_Watson_comparison[key_scale][1]

break

elif n < 15:

comparison = '-'

conclusion = 'count less than 15'

else:

comparison = '-'

conclusion = 'count more than 100'

# формируем результат

result = pd.DataFrame({

'n': (n),

'm': (m),

'p_level': (p_level),

'a_level': (a_level),

'DW_calc': (DW_calc),

'ρ': (1 - DW_calc/2),

'DW_table_L': (DW_table_L if (n >= 15) and (n <= 100) else '-'),

'DW_table_U': (DW_table_U if (n >= 15) and (n <= 100) else '-'),

'comparison of calculated and critical values': (comparison),

'conclusion': (conclusion)

},

index=['Durbin-Watson_test'])

return resultПротестируем созданную функцию — будем моделировать временные ряды с различными свойствами и выполнять проверку автокорреляции:

y_func = lambda x, b0, b1: b0 + b1*x

N = 30 # число наблюдений

(mu, sigma) = (0, 25) # параметры моделируемой случайной компоненты (среднее и станд.отклонение)-

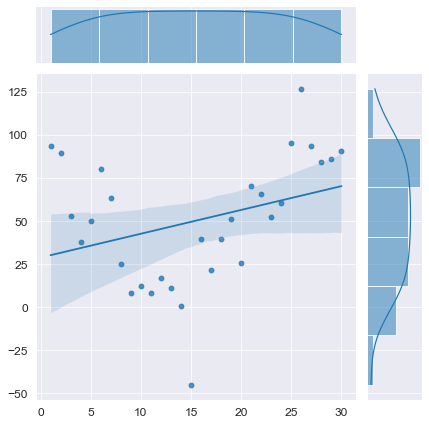

Смоделируем временной ряд с трендом, без автокорреляции остатков:

# моделирование

T_model = np.linspace(1, N, N) # независимая переменная - номер наблюдения

(b0, b1) = (100, 5) # параметры моделируемого временного ряда

Y_model = np.array(y_func(T_model, b0, b1)) + np.random.normal(mu, sigma, N)

# визуализация

axes = sns.jointplot(

x=T_model, y=Y_model,

kind='reg')

plt.show()

# проверка автокорреляции

display(Durbin_Watson_test(Y_model, m=1, p_level=0.95))

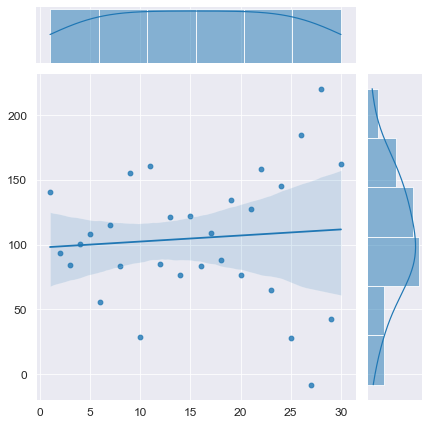

# моделирование

T_model = np.linspace(1, N, N) # независимая переменная - номер наблюдения

(b0, b1) = (100, -5) # параметры моделируемого временного ряда

Y_model = np.array(y_func(T_model, b0, b1)) + np.random.normal(mu, sigma, N)

# визуализация

axes = sns.jointplot(

x=T_model, y=Y_model,

kind='reg')

plt.show()

# проверка автокорреляции

display(Durbin_Watson_test(Y_model, m=1, p_level=0.95))

-

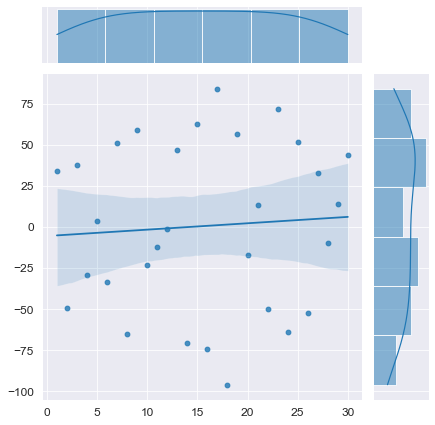

Смоделируем временной ряд без тренда:

# моделирование

T_model = np.linspace(1, N, N) # независимая переменная - номер наблюдения

(b0, b1) = (100, 0) # параметры моделируемого временного ряда

Y_model = np.array(y_func(T_model, b0, b1)) + np.random.normal(mu, sigma, N)

# визуализация

axes = sns.jointplot(

x=T_model, y=Y_model,

kind='reg')

plt.show()

# проверка автокорреляции

display(Durbin_Watson_test(Y_model, m=1, p_level=0.95))

# моделирование

T_model = np.linspace(1, N, N) # независимая переменная - номер наблюдения

(b0, b1) = (0, 0) # параметры моделируемого временного ряда

Y_model = np.array(y_func(T_model, b0, b1)) + np.random.normal(mu, sigma, N)

# визуализация

axes = sns.jointplot(

x=T_model, y=Y_model,

kind='reg')

plt.show()

# проверка автокорреляции

display(Durbin_Watson_test(Y_model, m=1, p_level=0.95))

-

Смоделируем временной ряд с трендом, с положительной автокорреляцией:

# моделирование

T_model = np.linspace(1, N, N) # независимая переменная - номер наблюдения

(b0, b1) = (100, 5) # параметры моделируемого временного ряда

E = np.array([np.random.normal(mu, sigma, 1)])

r = 0.9

for i in range(1, N):

elem = r*E[i-1] + np.random.normal(mu, sigma, 1)

E = np.append(E, elem)

Y_model = np.array(y_func(T_model, b0, b1)) + E

# визуализация

axes = sns.jointplot(

x=T_model, y=Y_model,

kind='reg')

plt.show()

# проверка автокорреляции

display(Durbin_Watson_test(Y_model, m=1, p_level=0.95))

-

Смоделируем временной ряд с трендом, с отрицательной автокорреляцией:

# моделирование

T_model = np.linspace(1, N, N) # независимая переменная - номер наблюдения

(b0, b1) = (100, 5) # параметры моделируемого временного ряда

E = np.array([np.random.normal(mu, sigma, 1)])

r = -0.9

for i in range(1, N):

elem = r*E[i-1] + np.random.normal(mu, sigma, 1)

E = np.append(E, elem)

Y_model = np.array(y_func(T_model, b0, b1)) + E

# визуализация

axes = sns.jointplot(

x=T_model, y=Y_model,

kind='reg')

plt.show()

# проверка автокорреляции

display(Durbin_Watson_test(Y_model, m=1, p_level=0.95))

-

Смоделируем временной ряд без тренда, с положительной автокорреляцией:

# моделирование

T_model = np.linspace(1, N, N) # независимая переменная - номер наблюдения

(b0, b1) = (100, 0) # параметры моделируемого временного ряда

E = np.array([np.random.normal(mu, sigma, 1)])

r = 0.9

for i in range(1, N):

elem = r*E[i-1] + np.random.normal(mu, sigma, 1)

E = np.append(E, elem)

Y_model = np.array(y_func(T_model, b0, b1)) + E

# визуализация

axes = sns.jointplot(

x=T_model, y=Y_model,

kind='reg')

plt.show()

# проверка автокорреляции

display(Durbin_Watson_test(Y_model, m=1, p_level=0.95))

# моделирование

T_model = np.linspace(1, N, N) # независимая переменная - номер наблюдения

(b0, b1) = (0, 0) # параметры моделируемого временного ряда

E = np.array([np.random.normal(mu, sigma, 1)])

r = 0.9

for i in range(1, N):

elem = r*E[i-1] + np.random.normal(mu, sigma, 1)

E = np.append(E, elem)

Y_model = np.array(y_func(T_model, b0, b1)) + E

# визуализация

axes = sns.jointplot(

x=T_model, y=Y_model,

kind='reg')

plt.show()

# проверка автокорреляции

display(Durbin_Watson_test(Y_model, m=1, p_level=0.95))

-

Смоделируем временной ряд без тренда, с отрицательной автокорреляцией:

# моделирование

T_model = np.linspace(1, N, N) # независимая переменная - номер наблюдения

(b0, b1) = (100, 0) # параметры моделируемого временного ряда

E = np.array([np.random.normal(mu, sigma, 1)])

r = -0.9

for i in range(1, N):

elem = r*E[i-1] + np.random.normal(mu, sigma, 1)

E = np.append(E, elem)

Y_model = np.array(y_func(T_model, b0, b1)) + E

# визуализация

axes = sns.jointplot(

x=T_model, y=Y_model,

kind='reg')

plt.show()

# проверка автокорреляции

display(Durbin_Watson_test(Y_model, m=1, p_level=0.95))

# моделирование

T_model = np.linspace(1, N, N) # независимая переменная - номер наблюдения

(b0, b1) = (0, 0) # параметры моделируемого временного ряда

E = np.array([np.random.normal(mu, sigma, 1)])

r = -0.9

for i in range(1, N):

elem = r*E[i-1] + np.random.normal(mu, sigma, 1)

E = np.append(E, elem)

Y_model = np.array(y_func(T_model, b0, b1)) + E

# визуализация

axes = sns.jointplot(

x=T_model, y=Y_model,

kind='reg')

plt.show()

# проверка автокорреляции

display(Durbin_Watson_test(Y_model, m=1, p_level=0.95))

Конечно, данный вычислительный эксперимент не может претендовать на всеобъемлемость, однако определенный любопытный предварительный вывод можно сделать: при наличии любого тренда (даже если этот тренда представляет собой равенство постоянной величине ![]() ) критерий Дарбина-Уотсона выдает нам наличие положительной автокорреляции (даже если в модели автокорреляция не заложена нет или она отрицательная). Такой вывод нужно исследовать более глубоко, но это не входит в цель данного обзора. Специалист должен помнить об особенностях критерия Дарбина-Уотсона.

) критерий Дарбина-Уотсона выдает нам наличие положительной автокорреляции (даже если в модели автокорреляция не заложена нет или она отрицательная). Такой вывод нужно исследовать более глубоко, но это не входит в цель данного обзора. Специалист должен помнить об особенностях критерия Дарбина-Уотсона.

Теперь мы можем перейти к практическим примерам.

Пример 1: проверка автокорреляции модели временного ряда

Формирование исходных данных

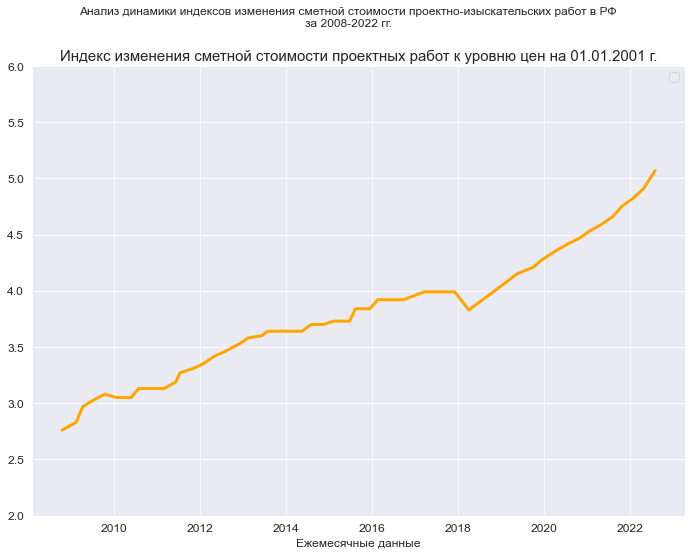

В качестве исходных данных рассмотрим динамику показателей индексов пересчета сметной стоимости проектно-изыскательских работ в РФ. Эти показатели ежеквартально публикует Министерство строительства и ЖКХ РФ, а все проектные и изыскательские организации используют эти показатели при составлении смет на свои работы.

В данном случае мы имеем набор показателей в виде временного ряда, для которого будем строить регрессионную модель долговременной тенденции (тренда), и остатки этой регрессионной модели будем исследовать на автокорреляцию.

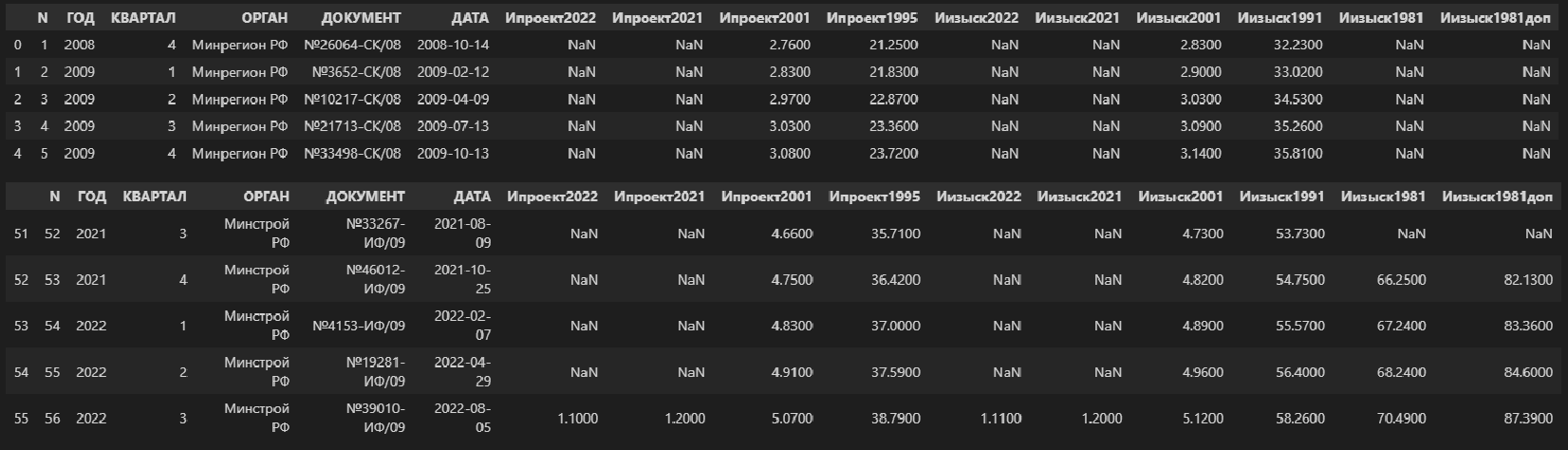

Исходные данные содержаться в файле Ежеквартальные индексы ПИР.xlsx, который помещен в папку data.

Прочитаем xlsx-файл:

data_df = pd.read_excel('data/Ежеквартальные индексы ПИР.xlsx', sheet_name='БД')

#display(data_df)

display(data_df.head(), data_df.tail())

data_df.info()

Не будем подробно останавливаться на содержимом файла и его первичной обработке — это выходит за пределы данного обзора. Специалисты, причастные к сфере строительства и проектирования, поймут, а для остальных специалистов эти цифры можно воспринимать по аналогии с индексами инфляции Росстата и Минэкономразвития.

Прочитаем из этого файла интересующие нас данные — индексы изменения сметной стоимости проектных работ к уровню цен на 01.01.2001 г.:

Ind_design_2001 = np.array(data_df['Ипроект2001'])

print(Ind_design_2001, 'n', type(Ind_design_2001), len(Ind_design_2001))Сохраним также вспомогательные (технические) переменные, необходимые при анализе временных рядов — дату (Date) и номер наблюдения (T):

# Дата показателя

Date = np.array(data_df['ДАТА'])

# Номер наблюдения

T = np.array(data_df['N'])Для удобства дальнейшей работы сформируем сформируем отдельный DataFrame:

dataset_df = pd.DataFrame({

'T': T,

'Date': Date,

'Ind_design_2001': Ind_design_2001})

display(dataset_df.head(), dataset_df.tail())Визуализация

Настройка заголовков:

# Общий заголовок проекта

Task_Project = "Анализ динамики индексов изменения сметной стоимости проектно-изыскательских работ в РФ"

# Заголовок, фиксирующий момент времени

AsOfTheDate = "за 2008-2022 гг."

# Заголовок раздела проекта

Task_Theme = ""

# Общий заголовок проекта для графиков

Title_String = f"{Task_Project}n{AsOfTheDate}"

# Наименования переменных

Variable_Name_T_month = "Ежемесячные данные"

Variable_Name_Ind_design_2001 = "Индекс изменения сметной стоимости проектных работ к уровню цен на 01.01.2001 г."

# Границы значений переменных (при построении графиков):

(X_min_graph, X_max_graph) = (0.0, max(T))

(Y_min_graph, Y_max_graph) = (2.0, 6.0)graph_plot_sns_np(

Date, Ind_design_2001,

Ymin_in=Y_min_graph, Ymax_in=Y_max_graph,

color='orange',

title_figure=Title_String, title_figure_fontsize=12,

title_axes=Variable_Name_Ind_design_2001, title_axes_fontsize=15,

x_label=Variable_Name_T_month, label_fontsize=12)

Построение и анализ регрессионной модели

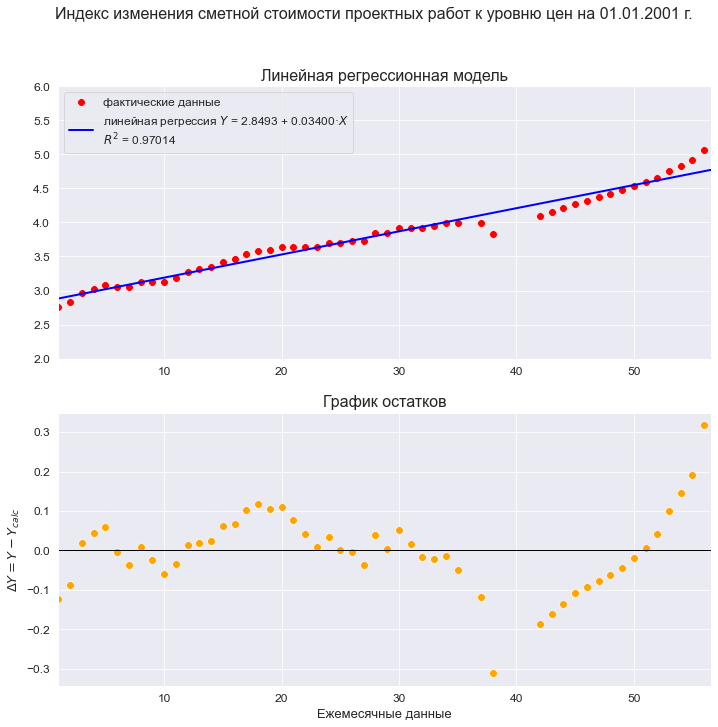

Построим линейную регрессионную модель и проведем ее экспресс-анализ:

model_linear_ols_1 = smf.ols(formula='Ind_design_2001 ~ T', data=dataset_df)

result_linear_ols_1 = model_linear_ols_1.fit()

print(result_linear_ols_1.summary2())

Формализация модели:

# Функция линейной регрессионной модели (SLRM - simple linear regression model)

SLRM_func = lambda x, b0, b1: b0 + b1*x

# параметры модели

b0 = result_linear_ols_1.params['Intercept']

b1 = result_linear_ols_1.params['T']

# уравнение модели

regr_model_linear_ols_1_func = lambda x: SLRM_func(x, b0, b1)График модели:

R2 = round(result_linear_ols_1.rsquared, DecPlace)

legend_equation = f'линейная регрессия ' + r'$Y$' + f' = {b0:.4f} + {b1:.5f}{chr(183)}' + r'$X$' if b1 > 0 else

f'линейная регрессия ' + r'$Y$' + f' = {b0:.4f} - {abs(b1):.5f}{chr(183)}' + r'$X$'

# Пользовательская функция

graph_regression_plot_sns(

T, Ind_design_2001,

regression_model=regr_model_linear_ols_1_func,

#Xmin=X_min_graph, Xmax=X_max_graph,

Ymin=Y_min_graph, Ymax=Y_max_graph,

display_residuals=True,

title_figure=Variable_Name_Ind_design_2001, title_figure_fontsize=16,

title_axes = 'Линейная регрессионная модель',

x_label=Variable_Name_T_month,

#y_label=Variable_Name_Ind_design_2001,

label_legend_regr_model = legend_equation + 'n' + r'$R^2$' + f' = {R2}',

s=60)

Ошибки аппроксимации модели:

(model_error_metrics, result) = regression_error_metrics(model_linear_ols_1, model_name='linear_ols')

display(result)

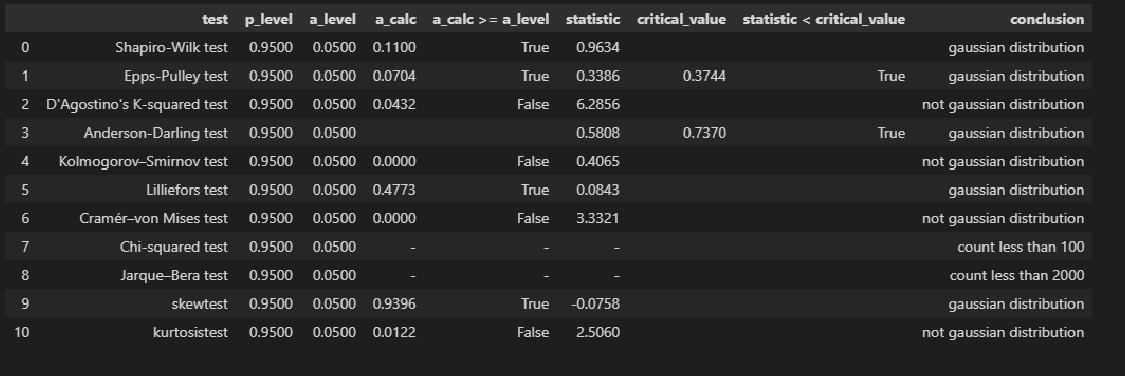

Проверка нормальности распределения остатков:

res_Y_1 = np.array(result_linear_ols_1.resid)

# Пользовательская функция

graph_hist_boxplot_probplot_sns(

data=res_Y_1,

data_min=-0.25, data_max=0.25,

graph_inclusion='hbp',

data_label=r'$ΔY = Y - Y_{calc}$',

#title_figure=Task_Project,

title_axes='Остатки линейной регрессионной модели', title_axes_fontsize=16)

norm_distr_check(res_Y_1)

Проверка гетероскедастичности:

Goldfeld_Quandt_test_df = Goldfeld_Quandt_test(result_linear_ols_1, p_level=0.95, model_name='linear_ols')

Breush_Pagan_test_df = Breush_Pagan_test(result_linear_ols_1, p_level=0.95, model_name='linear_ols')

White_test_df = White_test(result_linear_ols_1, p_level=0.95, model_name='linear_ols')

heteroscedasticity_tests_df = pd.concat([Breush_Pagan_test_df, White_test_df, Goldfeld_Quandt_test_df])

display(heteroscedasticity_tests_df)

Проверка автокорреляции:

sms.stattools.durbin_watson(res_Y_1)![]()

Как видим, результат совпадает со значением статистики критерия в таблице выдачи регрессионного анализа.

display(Durbin_Watson_test(res_Y_1, m=1, p_level=0.95))

Выводы по результатам анализа модели:

Итак, мы провели статистический анализ регрессионной модели и установили:

-

Регрессионная модель хорошо аппроксимирует фактические данные.

-

Остатки модели имеют нормальное распределение (хотя результаты тестов противоречивы).

-

Коэффициент детерминации значим; модель объясняет 97% вариации независимой переменной.

-

Коэффициенты регрессии значимы.

-

Обнаружена гетероскедастичность.

-

Тест критерия Дарбина-Уотсона свидетельствует о наличии значимой положительной автокорреляции остатков.

Резюме — несмотря на вроде бы формально хорошие качественные показатели, нам следует признать эту модель некачественной и отвергнуть по следующим негативным причинам:

-

На графике модели хорошо заметна точка излома, которая говорит о смене тенденции (существуют специальные статистические тесты для проверки гипотез о смене тенденции, например, тест Чоу, но мы в данном обзоре рассматривать их не будем).

-

График остатков показывает нам крайне неприглядную картину: на начальном этапе тенденции явно прослеживаются колебания, а после точки излома тенденция вообще кардинально меняется.

-

Противоречивость тестов проверки нормальности распределения остатков.

-

Наличие гетероскедастичности.

-

Наличие автокорреляции. Явление автокорреляции может возникать в случае смены тенденции [5, с.118].

Тот факт, что распределение остатков признается нормальным по результатам таких тестов как Шапиро-Уилка, Эппса-Палли, Андерсона-Дарлинга может иметь разные причины, например, мы можем иметь дело со смесью двух распределений. Этот вопрос требует отдельного тщательного исследования.

Применение построенной модели приведет к ошибке, так как модель хорошо аппроксимирует существующие данные, но из-за смены тенденции неспособна дать качественный прогноз. Проиллюстрировать это можно, построив доверительный интервалы прогноза (формально мы можем это сделать, так как распределение остатков признано нормальным):

graph_regression_pair_predict_plot_sns(

model_fit=result_linear_ols_1,

regression_model_in=regr_model_linear_ols_1_func,

Xmin=X_min_graph, Xmax=X_max_graph+12, Nx=25,

Ymin_graph=2.0, Ymax_graph=Y_max_graph,

title_figure=Variable_Name_Ind_design_2001, title_figure_fontsize=16,

title_axes='Линейная регрессионная модель', title_axes_fontsize=14,

#x_label=Variable_Name_X,

#y_label=Variable_Name_Y,

label_legend_regr_model=f'линейная регрессия Y = {b0:.3f} + {b1:.4f}*X',

s=50,

result_output=False)

Нет, такой прогноз нам не нужен.

Пример 2: проверка автокорреляция регрессионной модели

Формирование исходных данных

Рассмотрим пример множественной линейной регрессионной модели, приведенный в источнике [6, с.192].

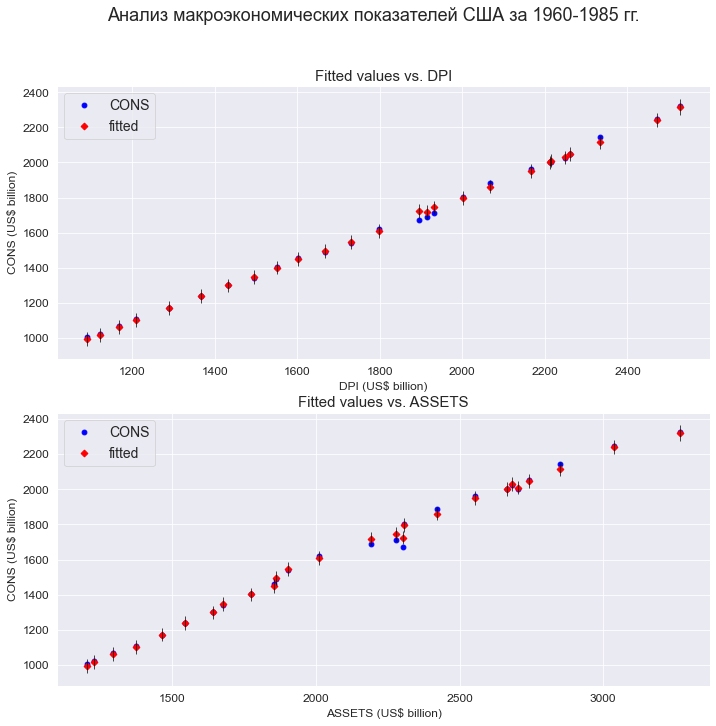

В качестве исходных данных рассматриваются ряд макроэкономических показателей США за 1960-1985 гг. (в сопоставимых ценах 1982 г., млрд.долл):

-

DPI — годовой совокупный располагаемый личный доход;

-

CONS — годовые совокупные потребительские расходы;

-

ASSETS — финансовые активы населения на начало календарного года.

Предполагается, что между переменной CONS и регрессорами DPI, ASSETS имеется линейная регрессионная связь.

Исходные данные содержаться в файле Macroeconomic_indicators_USA_1960_1985.csv, который помещен в папку data.

Прочитаем csv-файл:

data_df = pd.read_csv(filepath_or_buffer='data/Macroeconomic_indicators_USA_1960_1985.csv', sep=';')

display(data_df)

#display(data_df.head(), data_df.tail())

data_df.info()Визуализация

fig, axes = plt.subplots(figsize=(297/INCH, 210/INCH))

title_figure = 'Анализ макроэкономических показателей США за 1960-1985 гг.'

fig.suptitle(title_figure, fontsize = 18)

sns.lineplot(

x = data_df['YEAR'], y = data_df['DPI'],

linewidth=3,

legend=True,

label='DPI',

ax=axes)

sns.lineplot(

x = data_df['YEAR'], y = data_df['CONS'],

linewidth=3,

legend=True,

label='CONS',

ax=axes)

sns.lineplot(

x = data_df['YEAR'], y = data_df['ASSETS'],

linewidth=3,

legend=True,

label='ASSETS',

ax=axes)

axes.set_xlabel('Year')

axes.set_ylabel('US$ billion')

plt.show()

Построение и анализ регрессионной модели

Построим линейную регрессионную модель и проведем ее экспресс-анализ:

y = data_df['CONS']

X = data_df[['DPI', 'ASSETS']]

X = sm.add_constant(X)

model_linear_ols_2 = sm.OLS(y, X)

result_linear_ols_2 = model_linear_ols_2.fit()

print(result_linear_ols_2.summary2())

График модели:

fig = plt.figure(figsize=(297/INCH, 420/INCH/1.5))

ax1 = plt.subplot(2,1,1)

ax2 = plt.subplot(2,1,2)

title_figure = 'Анализ макроэкономических показателей США за 1960-1985 гг.'

fig.suptitle(title_figure, fontsize = 18)

fig = sm.graphics.plot_fit(

result_linear_ols_2, 'DPI',

vlines=True, # это параметр отвечает за отображение доверительных интервалов для Y

ax=ax1)

ax1.set_ylabel('CONS (US$ billion)', fontsize = 12)

ax1.set_xlabel('DPI (US$ billion)', fontsize = 12)

ax1.set_title('Fitted values vs. DPI', fontsize = 15)

fig = sm.graphics.plot_fit(

result_linear_ols_2, 'ASSETS',

vlines=True, # это параметр отвечает за отображение доверительных интервалов для Y

ax=ax2)

ax2.set_ylabel('CONS (US$ billion)', fontsize = 12)

ax2.set_xlabel('ASSETS (US$ billion)', fontsize = 12)

ax2.set_title('Fitted values vs. ASSETS', fontsize = 15)

plt.show()

Ошибки аппроксимации модели:

(model_error_metrics, result) = regrpy

ession_error_metrics(model_linear_ols_2, model_name='linear_ols')

display(result)

Проверка нормальности распределения остатков:

res_Y_2 = np.array(result_linear_ols_2.resid)

# Пользовательская функция

graph_hist_boxplot_probplot_sns(

data=res_Y_2,

data_min=-60, data_max=60,

graph_inclusion='hbp',

data_label=r'$ΔY = Y - Y_{calc}$',

#title_figure=Task_Project,

title_axes='Остатки линейной регрессионной модели', title_axes_fontsize=16)

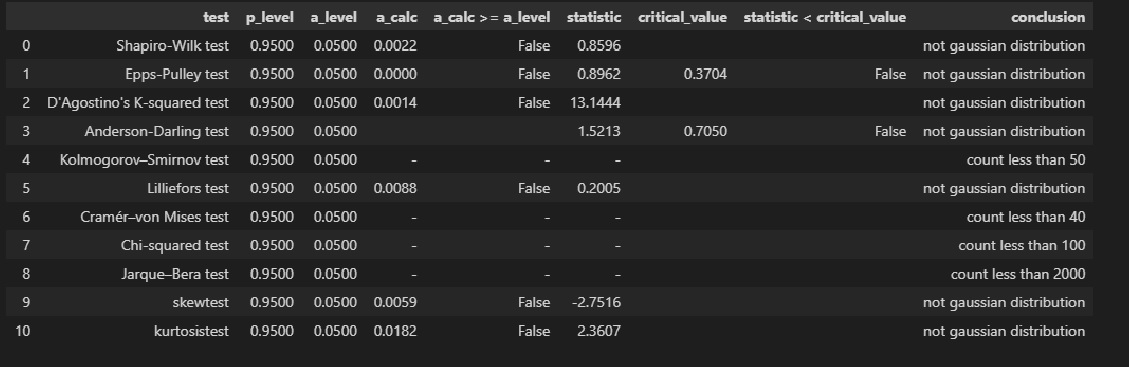

norm_distr_check(res_Y_2)

Прроверка гетероскедастичности:

Goldfeld_Quandt_test_df = Goldfeld_Quandt_test(result_linear_ols_2, p_level=0.95, model_name='linear_ols')

Breush_Pagan_test_df = Breush_Pagan_test(result_linear_ols_2, p_level=0.95, model_name='linear_ols')

White_test_df = White_test(result_linear_ols_2, p_level=0.95, model_name='linear_ols')

heteroscedasticity_tests_df = pd.concat([Breush_Pagan_test_df, White_test_df, Goldfeld_Quandt_test_df])

display(heteroscedasticity_tests_df)

Проверка автокорреляции:

display(Durbin_Watson_test(res_Y_2, m=1, p_level=0.95))

Выводы по результатам анализа модели:

Как видим, в целом результаты расчетов совпадают с результатами из первоисточника [6], в части выявления автокорреляции аналогично.

Информация к размышлению.

Анализ показывает, что модель хорошо аппроксимирует фактические данные, но имеет место отклонение от нормального закона распределения остатков, противоречивые выводы о гетероскедастичности и наличие автокорреляции, то есть модель некачественная.

Также мы видим, что динамика макроэкономических показателей свидетельствует о наличии трендов, однако, если в модель добавить еще один фактор — год или номер наблюдения — то, этот фактор окажется незначимым.

В дальнейшем автор при анализе остатков модели [6, с.198] выявляет структурный сдвиг (обусловленный мировым топливно-энергетическим кризисом в 1973 г.) и вводит в модель фиктивные переменные, учитывающие этот структурный сдвиг

Итоги

Итак, подведем итоги:

-

мы рассмотрели способы реализации в полной мере критерия Дарбина-Уотсона средствами python, создали пользовательскую функцию, уменьшающую размер кода;

-

разобрали пример оцифровки таблицы критических значений статистического критерия для реализации пользовательской функции.

Исходный код находится в моем репозитории на GitHub.

Надеюсь, данный обзор поможет специалистам DataScience в работе.

Литература

-

Кобзарь А.И. Прикладная математическая статистика. Для инженеров и научных работников. — М.: ФИЗМАТЛИТ, 2006. — 816 с.

-

Айвазян С.А. Прикладная статистика. Основы эконометрики: В 2 т. — Т.2: Основы эконометрики. — 2-е изд., испр. — М.: ЮНИТИ-ДАНА, 2001. — 432 с.

-

Фёрстер Э., Рёнц Б. Методы корреляционного и регрессионного анализа / пер с нем. — М.: Финансы и статистика, 1983. — 302 с.

-

Магнус Я.Р. и др. Эконометрика. Начальный курс — М.: Дело, 2004. — 576 с.

-

Тихомиров Н.П., дорохина Е.Ю. Эконометрика. — М.: Экзамен, 2003. — 512 с.

-

Носко В.П. Эконометрика. Кн.1. Ч.1, 2. — М.: Издательский дом «Дело» РАНХиГС, 2011. — 672 с.

-

Вандер Плас Дж. Python для сложных задач: наука о данных и машинное обучение. — СПб: Питер, 2018. — 576 с.

Содержание

- Автокорреляция

- Тестирование автокорреляции

- Автокорреляционная функция

- См. также

- Полезное

- Смотреть что такое «Автокорреляция» в других словарях:

- Автокорреляция

- Что такое автокорреляция?

- Ключевые выводы

- Понимание автокорреляции

- Тестирование на автокорреляцию

- Автокорреляция в техническом анализе

- Пример автокорреляции

- АВТОКОРРЕЛЯЦИЯ

- Смотреть что такое «АВТОКОРРЕЛЯЦИЯ» в других словарях:

- Сущность и последствия автокорреляции

- Автокорреляция

- Полезное

- Смотреть что такое «Автокорреляция» в других словарях:

Автокорреляция

Автокорреляция — статистическая взаимосвязь между случайными величинами из одного ряда, но взятых со сдвигом, например, для случайного процесса — со сдвигом по времени.

Данное понятие широко используется в эконометрике. Наличие автокорреляции случайных ошибок регрессионной модели приводит к ухудшению качества МНК-оценок параметров регрессии, а также к завышению тестовых статистик, по которым проверяется качество модели (то есть создается искусственное улучшение качества модели относительно её действительного уровня точности). Поэтому тестирование автокорреляции случайных ошибок является необходимой процедурой построения регрессионной модели.

Коэффициенты автокорреляции также имеют самостоятельное важное значение для моделей временных рядов ARMA.

Тестирование автокорреляции

Чаще всего тестируется наличие в случайных ошибках авторегрессионного процесса первого порядка. Для тестирования нулевой гипотезы, о равенстве коэффициента автокорреляции нулю чаще всего применяют критерий Дарбина-Уотсона. При наличии лаговой зависимой переменной в модели данный критерий неприменим, можно использовать асимптотический h-тест Дарбина. Оба эти теста предназначены для проверки автокорреляции случайных ошибок первого порядка. Для тестирования автокорреляции случайных ошибок большего порядка можно использовать более универсальный асимптотический LM-тест Бройша-Годфри. В данном тесте случайные ошибки не обязательно должны быть нормально распределены. Тест применим также и в авторегрессионных моделях (в отличие от критерия Дарбина-Уотсона).

Для тестирования совместной гипотезы о равенстве нулю всех коэффициентов автокорреляции до некоторого порядка можно использовать Q-тест Бокса — Пирса или Q-тест Льюнга-Бокса

Автокорреляционная функция

Автокорреляционная функция показывает зависимость автокорреляции от величины сдвига во времени. При этом предполагается стационарность временного ряда, означающая в том числе независимость автокорреляций от момента времени. Анализ автокорреляционной функции (вместе с частной автокорреляционной функцией) позволяет проводить идентификацию порядка ARMA-моделей.

См. также

Полезное

Смотреть что такое «Автокорреляция» в других словарях:

автокорреляция — автокорреляция … Орфографический словарь-справочник

АВТОКОРРЕЛЯЦИЯ — (autocorrelation) Измерение зависимости между значением какой либо величины из временного ряда и ее предыдущими или последующими значениями. Автокорреляцией первого порядка называют зависимость между значением данной величины и ее непосредственно … Экономический словарь

автокорреляция — сериальная корреляция Словарь русских синонимов. автокорреляция сущ., кол во синонимов: 1 • корреляция (8) Словарь синонимов ASIS. В.Н. Тришин … Словарь синонимов

Автокорреляция — [autocorrelation, serial correlation] — корреляционная связь (см. Корреляция) между значениями одного и того же случайного процесса X(t) в моменты времени t1 и t2. Функция, характеризующая эту связь, называется автокорреляционной функцией … Экономико-математический словарь

автокорреляция — – это корреляция (взаимосвязь) между наблюдениями временного ряда и значениями того же ряда, отстоящими на фиксированный интервал времени. При работе с дискретизированными временными рядами проще всего считать, что вычисляется корреляция между… … Словарь социологической статистики

АВТОКОРРЕЛЯЦИЯ — (англ. autocorrelation) способ обработки сигнала, при котором сигнал задерживается и затем задержанный сигнал умножается на первоначальный. Помогает выделить периодические составляющие сигнала. Большой психологический словарь. М.: Прайм ЕВРОЗНАК … Большая психологическая энциклопедия

автокорреляция — Корреляционная связь (см. Корреляция) между значениями одного и того же случайного процесса X(t) в моменты времени t1 и t2. Функция, характеризующая эту связь, называется автокорреляционной функцией. При анализе временных рядов автокорреляционная … Справочник технического переводчика

автокорреляция — autokoreliacija statusas T sritis fizika atitikmenys: angl. autocorrelation vok. Autokorrelation, f rus. автокорреляция, f pranc. autocorrélation, f … Fizikos terminų žodynas

автокорреляция — autokoreliacija statusas T sritis ekologija ir aplinkotyra apibrėžtis Organizmo ląstelių, audinių, organų, sistemų sandaros ir funkcijų tarpusavio savaiminė priklausomybė. atitikmenys: angl. autocorrelation vok. Autokorrelation, f rus.… … Ekologijos terminų aiškinamasis žodynas

АВТОКОРРЕЛЯЦИЯ — случайного процесса корреляция значений Термин употребляют (наряду с термином корреляционная функция ) в основном при изучении стационарных случайных процессов, для к рых А. зависит лишь от h(но Не от t). А. В. Прохоров … Математическая энциклопедия

Источник

Автокорреляция

Опубликовано 06.06.2021 · Обновлено 06.06.2021

Что такое автокорреляция?

Автокорреляция – это математическое представление степени сходства между заданным временным рядом и запаздывающей версией самого себя в последовательных временных интервалах. Это концептуально похоже на корреляцию между двумя разными временными рядами, но автокорреляция использует один и тот же временной ряд дважды: один раз в исходной форме и один раз с запаздыванием на один или несколько периодов времени.

Например, если сегодня дождь, данные говорят о том, что завтра будет дождь с большей вероятностью, чем если сегодня будет ясно. Когда дело доходит до инвестирования, акция может иметь сильную положительную автокорреляцию доходности, что говорит о том, что если она «растет» сегодня, то с большей вероятностью она вырастет и завтра.

Естественно, автокорреляция может быть полезным инструментом для трейдеров; особенно для технических аналитиков.

Ключевые выводы

Понимание автокорреляции

Автокорреляцию также можно называть корреляцией с задержкой или последовательной корреляцией, поскольку она измеряет взаимосвязь между текущим значением переменной и ее прошлыми значениями.

В качестве очень простого примера взгляните на пять процентных значений в таблице ниже. Мы сравниваем их с столбцом справа, который содержит тот же набор значений, только что перемещенный на одну строку вверх.

Автокорреляция +1 представляет собой идеальную положительную корреляцию (увеличение, наблюдаемое в одном временном ряду, приводит к пропорциональному увеличению в другом временном ряду).

Автокорреляция измеряет линейные отношения. Даже если автокорреляция мала, все равно может существовать нелинейная взаимосвязь между временным рядом и самой лаговой версией.

Тестирование на автокорреляцию

Наиболее распространенным методом тестовой автокорреляции является тест Дарбина-Ватсона. Не вдаваясь в технические подробности, можно сказать, что Durbin-Watson – это статистика, которая обнаруживает автокорреляцию на основе регрессионного анализа.

Метод Дарбина-Ватсона всегда дает диапазон значений теста от 0 до 4. Значения, близкие к 0, указывают на большую степень положительной корреляции, значения, близкие к 4, указывают на большую степень отрицательной автокорреляции, а значения, близкие к среднему, предполагают меньшую автокорреляцию.

Итак, почему автокорреляция важна на финансовых рынках? Простой. Автокорреляция может применяться для тщательного анализа исторических движений цен, которые инвесторы затем могут использовать для прогнозирования будущих движений цен. В частности, автокорреляция может использоваться, чтобы определить, имеет ли смысл стратегия импульсной торговли.

Автокорреляция в техническом анализе

Автокорреляция может быть полезна для технического анализа, потому что технический анализ больше всего касается тенденций и взаимосвязей между ценами на ценные бумаги с использованием методов построения графиков. Это контрастирует с фундаментальным анализом, который вместо этого фокусируется на финансовом состоянии или управлении компанией.

Технические аналитики могут использовать автокорреляцию, чтобы выяснить, насколько прошлые цены на ценные бумаги влияют на их будущую цену.

Автокорреляция может помочь определить, действует ли фактор импульса для данной акции. Если, например, акция с высокой положительной автокорреляцией демонстрирует значительный рост в течение двух дней подряд, было бы разумно ожидать, что она вырастет и в следующие два дня.

Пример автокорреляции

Предположим, Эмма хочет определить, обнаруживает ли доходность акций в ее портфеле автокорреляцию; то есть доходность акций связана с доходностью предыдущих торговых сессий.

Если доходность демонстрирует автокорреляцию, Эмма могла бы охарактеризовать ее как импульсную акцию, потому что прошлые доходности, похоже, влияют на будущую доходность. Эмма выполняет регрессию с доходностью предыдущей торговой сессии в качестве независимой переменной и текущей доходностью в качестве зависимой переменной. Она обнаружила, что доходность за день до этого имеет положительную автокорреляцию 0,8.

Поскольку 0,8 близко к +1, прошлые прибыли кажутся очень хорошим положительным предиктором будущей доходности для этой конкретной акции.

Следовательно, Эмма может скорректировать свой портфель, чтобы воспользоваться преимуществами автокорреляции или импульса, продолжая удерживать свою позицию или накапливая больше акций.

Источник

АВТОКОРРЕЛЯЦИЯ

случайного процесса  — корреляция значений

— корреляция значений  Термин

Термин  употребляют (наряду с термином «корреляционная функция») в основном при изучении стационарных случайных процессов, для к-рых А. зависит лишь от h(но Не от t). А. В. Прохоров.

употребляют (наряду с термином «корреляционная функция») в основном при изучении стационарных случайных процессов, для к-рых А. зависит лишь от h(но Не от t). А. В. Прохоров.

Смотреть что такое «АВТОКОРРЕЛЯЦИЯ» в других словарях:

автокорреляция — автокорреляция … Орфографический словарь-справочник

АВТОКОРРЕЛЯЦИЯ — (autocorrelation) Измерение зависимости между значением какой либо величины из временного ряда и ее предыдущими или последующими значениями. Автокорреляцией первого порядка называют зависимость между значением данной величины и ее непосредственно … Экономический словарь

автокорреляция — сериальная корреляция Словарь русских синонимов. автокорреляция сущ., кол во синонимов: 1 • корреляция (8) Словарь синонимов ASIS. В.Н. Тришин … Словарь синонимов

Автокорреляция — Автокорреляция статистическая взаимосвязь между случайными величинами из одного ряда, но взятых со сдвигом, например, для случайного процесса со сдвигом по времени. Данное понятие широко используется в эконометрике. Наличие… … Википедия

Автокорреляция — [autocorrelation, serial correlation] — корреляционная связь (см. Корреляция) между значениями одного и того же случайного процесса X(t) в моменты времени t1 и t2. Функция, характеризующая эту связь, называется автокорреляционной функцией … Экономико-математический словарь

автокорреляция — – это корреляция (взаимосвязь) между наблюдениями временного ряда и значениями того же ряда, отстоящими на фиксированный интервал времени. При работе с дискретизированными временными рядами проще всего считать, что вычисляется корреляция между… … Словарь социологической статистики

АВТОКОРРЕЛЯЦИЯ — (англ. autocorrelation) способ обработки сигнала, при котором сигнал задерживается и затем задержанный сигнал умножается на первоначальный. Помогает выделить периодические составляющие сигнала. Большой психологический словарь. М.: Прайм ЕВРОЗНАК … Большая психологическая энциклопедия

автокорреляция — Корреляционная связь (см. Корреляция) между значениями одного и того же случайного процесса X(t) в моменты времени t1 и t2. Функция, характеризующая эту связь, называется автокорреляционной функцией. При анализе временных рядов автокорреляционная … Справочник технического переводчика

автокорреляция — autokoreliacija statusas T sritis fizika atitikmenys: angl. autocorrelation vok. Autokorrelation, f rus. автокорреляция, f pranc. autocorrélation, f … Fizikos terminų žodynas

автокорреляция — autokoreliacija statusas T sritis ekologija ir aplinkotyra apibrėžtis Organizmo ląstelių, audinių, organų, sistemų sandaros ir funkcijų tarpusavio savaiminė priklausomybė. atitikmenys: angl. autocorrelation vok. Autokorrelation, f rus.… … Ekologijos terminų aiškinamasis žodynas

Источник

Сущность и последствия автокорреляции

![]()

![]()

Автокорреляция – это корреляционная зависимость между текущими значениями некоторой переменной и значениями этой же переменной, сдвинутыми на несколько периодов времени назад. Автокорреляция случайной составляющей e модели – это корреляционная зависимость текущих  и предыдущих

и предыдущих  значений случайной составляющей модели. Величина l называется запаздыванием, сдвигом во времени или лагом.

значений случайной составляющей модели. Величина l называется запаздыванием, сдвигом во времени или лагом.

Автокорреляция случайных возмущений модели нарушает одну из предпосылок регрессионного анализа: условие

Автокорреляция может быть вызвана несколькими причинами, имеющими различную природу. Во-первых, иногда она связана с исходными данными и вызвана наличием ошибок измерения в значениях результирующей переменной. Во-вторых, в ряде случаев причину автокорреляции следует искать в формулировке модели. Модель может не включать фактор, оказывающий существенное воздействие на результат, влияние которого отражается на возмущениях, вследствие чего последние могут оказаться автокоррелированными. Очень часто этим фактором является фактор времени t: автокорреляция обычно встречается при анализе временных рядов.

Постоянная направленность воздействия не включенных в модель переменных является наиболее частой причиной так называемой положительной автокорреляции.

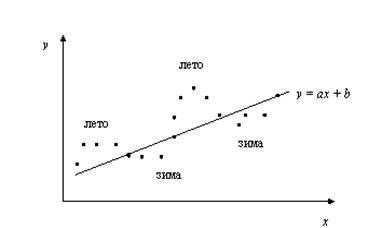

Иллюстрацией положительной автокорреляции может служить следующий пример.

Пример 5.2. Пусть исследуется спрос Y на прохладительные напитки в зависимости от дохода X по ежемесячным и сезонным наблюдениям. Зависимость, отражающая увеличение спроса с ростом дохода, может быть представлена линейной функцией регрессии y = ax + b, изображенной вместе с результатами наблюдений на рис. 5.2.

Рис. 5.2. Положительная автокорреляция

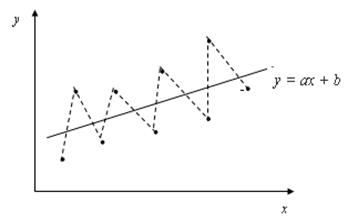

На величину спроса Y оказывают влияние не только доход X (учтенный фактор), но и другие факторы, которые не учтены в модели. Одним из таких факторов является время года.

Положительная автокорреляция означает постоянное в одном направлении действие неучтенных факторов на результирующую переменную. Так спрос на прохладительные напитки всегда выше линии регрессии летом (т.е. для летних наблюдений e > 0) и ниже зимой (т.е. для зимних наблюдений e

Рис. 5.3. Отрицательная автокорреляция

Последствия автокорреляции в определенной степени сходны с последствиями гетероскедастичности. Среди них при применении МНК обычно выделяют следующие.

1. МНК-оценки параметров, оставаясь несмещенными и линейными, перестают быть эффективными. Следовательно, они перестают обладать свойствами наилучших линейных несмещенных оценок.

Вследствие вышесказанного все выводы, получаемые на основе соответствующих t— и F— статистик, а также интервальные оценки будут ненадежными. Следовательно, статистические выводы, получаемые при проверке качества оценок (параметров модели и самой модели в целом), могут быть ошибочными и приводить к неверным заключениям по построенной модели.

Источник

Автокорреляция

А. затрудняет применение ряда классических методов анализа временных рядов. В моделях регрессии, описывающих зависимости между случайными значениями взаимосвязанных величин, она снижает эффективность применения метода наименьших квадратов. Поэтому выработаны и применяются специальные статистические приемы для ее выявления (напр. критерий Дарбина — Уотсона) и ее элиминирования (напр., преобразование временного ряда в ряд значений разностей между его соседними членами), а также для модификации самого метода наименьших квадратов.

Полезное

Смотреть что такое «Автокорреляция» в других словарях:

автокорреляция — автокорреляция … Орфографический словарь-справочник

АВТОКОРРЕЛЯЦИЯ — (autocorrelation) Измерение зависимости между значением какой либо величины из временного ряда и ее предыдущими или последующими значениями. Автокорреляцией первого порядка называют зависимость между значением данной величины и ее непосредственно … Экономический словарь

автокорреляция — сериальная корреляция Словарь русских синонимов. автокорреляция сущ., кол во синонимов: 1 • корреляция (8) Словарь синонимов ASIS. В.Н. Тришин … Словарь синонимов

Автокорреляция — Автокорреляция статистическая взаимосвязь между случайными величинами из одного ряда, но взятых со сдвигом, например, для случайного процесса со сдвигом по времени. Данное понятие широко используется в эконометрике. Наличие… … Википедия

автокорреляция — – это корреляция (взаимосвязь) между наблюдениями временного ряда и значениями того же ряда, отстоящими на фиксированный интервал времени. При работе с дискретизированными временными рядами проще всего считать, что вычисляется корреляция между… … Словарь социологической статистики

АВТОКОРРЕЛЯЦИЯ — (англ. autocorrelation) способ обработки сигнала, при котором сигнал задерживается и затем задержанный сигнал умножается на первоначальный. Помогает выделить периодические составляющие сигнала. Большой психологический словарь. М.: Прайм ЕВРОЗНАК … Большая психологическая энциклопедия

автокорреляция — Корреляционная связь (см. Корреляция) между значениями одного и того же случайного процесса X(t) в моменты времени t1 и t2. Функция, характеризующая эту связь, называется автокорреляционной функцией. При анализе временных рядов автокорреляционная … Справочник технического переводчика

автокорреляция — autokoreliacija statusas T sritis fizika atitikmenys: angl. autocorrelation vok. Autokorrelation, f rus. автокорреляция, f pranc. autocorrélation, f … Fizikos terminų žodynas

автокорреляция — autokoreliacija statusas T sritis ekologija ir aplinkotyra apibrėžtis Organizmo ląstelių, audinių, organų, sistemų sandaros ir funkcijų tarpusavio savaiminė priklausomybė. atitikmenys: angl. autocorrelation vok. Autokorrelation, f rus.… … Ekologijos terminų aiškinamasis žodynas

АВТОКОРРЕЛЯЦИЯ — случайного процесса корреляция значений Термин употребляют (наряду с термином корреляционная функция ) в основном при изучении стационарных случайных процессов, для к рых А. зависит лишь от h(но Не от t). А. В. Прохоров … Математическая энциклопедия

Источник

Слайд 1Тестирование автокорреляции

Лекция 6

Тест Дарвина –Уотсона

Слайд 2Цели лекции

Природа проблемы автокорреляции остатков

Последствия автокорреляции

Средства обнаружения автокорреляции

Средства для решения

проблемы автокорреляции.

Слайд 3Понятие автокорреляции

Модель называется автокоррелированной, если не выполняется третья предпосылка теоремы

Гаусса-Маркова:

Cov(ui,uj)≠0 при i≠j.

Автокорреляция (последовательная корреляция) – это корреляция между

наблюдаемыми показателями во времени (временные ряды) или в пространстве (перекрестные данные).

Причина – неправильный выбор спецификации модели.

Последствия автокорреляции

— оценки коэффициентов теряют эффективность;

— стандартные ошибки коэффициентов занижены.

Слайд 5Причины чистой автокорреляции

1. Инерция факторов

Трансформация, изменение многих экономических факторов обладает

инерционностью.

2. Эффект паутины

Многие экономические факторы реагируют на изменение экономических условий

с запаздыванием (временным лагом)

3. Сглаживание данных.

Усреднение данных по некоторому продолжительному интервалу времени.

Слайд 6Автокорреляция первого порядка

случайный член рассматриваемого уравнения регрессии,

коэффициент автокорреляции первого порядка,

случайный член, не подверженный автокорреляции

Слайд 7Сезонная автокорреляция

случайный член рассматриваемого уравнения регрессии,

коэффициент

сезонной автокорреляции,

случайный член, не подверженный автокорреляции

Слайд 8Автокорреляция второго порядка

случайный член рассматриваемого уравнения регрессии,

1, 2

коэффициенты автокорреляции,

случайный член, не подверженный автокорреляции

Слайд 9

Авторегрессия 1-го порядка : AR(1)

Авторкорреляция скользящих средних 3-го порядка: MA(5)

Авторегрессия

5-го порядка : AR(5)

6

Примеры более сложных авторегрессионных корреляций

Авторкорреляция скользящих средних 3-го порядка: MA(5)Авторегрессия 5-го")

Слайд 10Классический случайный член (автокорреляция отсутствует)

")