Если при оплате через платежный шлюз ЮMoney возникает ошибка «Не получилось Похоже это техническая ошибка. Попробуйте заплатить еще раз.«:

При оплате банковскими картами эта ошибка может возникать в нескольких случаях:

- карта выпущена банком высокорисковой страны (в настоящий момент платежным шлюзом ЮMoney поддерживаются карты следующих стран: Россия, Украина, Беларусь, Казахстан, Турция, Азербайджан, Армения, Грузия, Кыргызстан, Латвия, Литва, Молдова, Таджикистан, Туркменистан, Узбекистан, Эстония и некоторые другие);

- карта не поддерживает современные стандарты безопасности 3-D Secure;

- эмитент карты (банк, выпустивший карту) по какой-то причине отклоняет транзакцию (например часто отклоняются операции по корпоративным картам и картам отдельных эмитентов, которые как правило решаются обращением с поддержку банка).

- антифрод эквайера блокирует операцию из-за повышенного риска (несоответствие локации кардхолдера, блеклисты украденных карт, использование средств подмены ip-адресов, VPN, proxy и пр.)

Есть несколько вариантов для решения:

1. Проверьте, что вы не используете средства подмены IP-адреса (VPN, proxy). Попробуйте воспользоваться другим браузером или провести платеж с другого устройства. Если используете мобильную связь — перезагрузите устройство (некоторые shared IP-адреса мобильных операторов могут быть в черных списках антифрод-систем).

2. Обратитесь в поддержку вашего банка для снятия установленных им ограничений или воспользуйтесь картой другого банка.

3. Вы можете завести кошелек ЮMoney, и пополнить его с карты (для пополнений кошельков у них нет жестких ограничений) или другим способом. Это займет всего несколько минут.

4. Вы можете оплатить картой через другой карточный шлюз (например, Qiwi или Digiseller) или любым другим способом, которых у нас доступно более 20.

Метаданные статьи

Связанные статьи

Пользователи банка «ВТБ 24» обнаружили проблему при которой не удается совершить никаких действий. Узнать, что такое ошибка соединения с платежным шлюзом можно на официальном сайте или в нашей статье. Сегодня мы рассмотрим основные причины возникновения неисправности и попробуем своими силами исправить неполадку.

Содержание

- Что такое платёжный шлюз?

- Как исправить ошибку в «ВТБ 24»?

- Ошибка появилась на смартфоне

- Ошибка при работе с банком через ПК или ноутбук

- Итог

Что такое платёжный шлюз?

Основная задача платёжного шлюза — это автоматизировать процесс оплат и действий со счетом. В большинстве случаев, он выполняет роль маршрутизатора и является основным источником пакетного трафика. Проще говоря — это служба действий пользователей со своим личным счетом.

Давайте рассмотрим основные элементы процесса:

- форма оплаты — страница содержащая в себе html-форму совершения платежа;

- страница оплаты — непосредственно обработчик запросов;

- страницы статуса платежа — определяет, был ли платёж успешным или нет;

- страница результата платежа — при успешной оплате клиент попадает именно на нее;

Часто проблема связана с ошибкой обращения к внешней системе.

Как исправить ошибку в «ВТБ 24»?

При понимании терминологии, мы можем приступить к базовым методам решения неисправности. Для начала нам нужно определится с местом возникновения. Обычно это само устройство пользователя или более редко сервера банка ВТБ.

Ошибка появилась на смартфоне

Если вы считаете, что сервера работают успешно, то давайте сделаем следующее:

- Зайдите в настройки приложения и очистите кеш и данные. Залогинится придется заново, но зато вероятно получится войти и сделать платёж;

- Обновите приложение до последней версии. Это самая частый фикс который можно только придумать;

- Воспользуйтесь веб-версией. У нее такой же функционал и если там возникает ошибка, то нужно только ждать;

Ошибка при работе с банком через ПК или ноутбук

При работе с сайтом такое может возникнуть в случае отсутствии связи с серверами или защитой клиентского девайса.

- Обновите страницу браузера или войдите через режим инкогнито;

- Воспользуйтесь другим браузером (например базовым встроенным Edge);

- В антивирусе может установлена защита банковских карт. Возможно стоит добавить ресурс в исключения.

Итог

Проблема известная и специалисты занимаются решением. Скорее всего действительно есть небольшие неполадки с серверной частью банка, но обычно она длится не более часа.

Сегодня мы решили проанализировать опыт ИТ-специалистов компании Airbnb, которая столкнулась с проблемами в работе платежного шлюза.

/ Фото frankieleon / CC

В рамках данного кейса идет речь о проблемах, с которыми может столкнуться любая международная компания. Airbnb работает уже не только в США, но в десятках других стран, где есть свои особенности работы платежных систем.

В настоящий момент Airbnb не только принимает платежи, но и перечисляет средства хозяевам квартир, дарит подарочные сертификаты и производит расчеты с другими контрагентами. Все это осложняет условия, в которых приходится работать команде ИТ-специалистов проекта. Из самых распространенных проблем: встречаются сложности с обработкой различных типов валюты или с потерей доступа к определенному платежному шлюзу, который обрабатывает транзакции.

Помимо частого проведения A/B-тестирования различных решений команда разработала специальную систему обнаружения аномалий. Она приспособлена к работе в режиме реального времени и оценке ситуации на основе поиска выбросов в выборке временных рядов.

Для данной системы Airbnb учитывает эффект сезонности, что позволяет исключить систематические ошибки при вычислении простой регрессии методом наименьших квадратов.

Представление модели сезонности производится с помощью быстрого преобразования Фурье (FFT). После применения FFT к временным рядам возможно отобрать промежутки времени, на которых наблюдаются скачки амплитуды, указывающие на сезонность, а все остальные можно отбросить.

Для определения тренда временных рядов аналитики используют скользящую медиану. Например, для выявления тренда в определенный день. Преимуществом использования медианы вместо математического ожидания является более высокая стабильность в случае возникновения выбросов.

Оценка величины погрешности позволяет понять, есть ли в массиве из временных рядов аномалии. В зависимости от разрешенного числа ошибок возможно выбрать количество стандартных отклонений от нуля. Система предупреждений об аномалиях помогает Airbnb отследить большую часть скачков величины погрешности. Подобные инструменты могут быть полезны применительно и к другим видам бизнесов, отслеживающим те или иные статистические параметры своей работы.

P.S. Немного о работе нашего IaaS-провайдера:

- Об ИТ-инфраструктуре IaaS-провайдера

- О редизайне нашего сайта

Если при оплате через платежный шлюз ЮMoney возникает ошибка «Не получилось Похоже это техническая ошибка. Попробуйте заплатить еще раз.«:

При оплате банковскими картами эта ошибка может возникать в нескольких случаях:

- карта выпущена банком высокорисковой страны (в настоящий момент платежным шлюзом ЮMoney поддерживаются карты следующих стран: Россия, Украина, Беларусь, Казахстан, Турция, Азербайджан, Армения, Грузия, Кыргызстан, Латвия, Литва, Молдова, Таджикистан, Туркменистан, Узбекистан, Эстония и некоторые другие);

- карта не поддерживает современные стандарты безопасности 3-D Secure;

- эмитент карты (банк, выпустивший карту) по какой-то причине отклоняет транзакцию (например часто отклоняются операции по корпоративным картам и картам отдельных эмитентов, которые как правило решаются обращением с поддержку банка).

- антифрод эквайера блокирует операцию из-за повышенного риска (несоответствие локации кардхолдера, блеклисты украденных карт, использование средств подмены ip-адресов, VPN, proxy и пр.)

Есть несколько вариантов для решения:

1. Проверьте, что вы не используете средства подмены IP-адреса (VPN, proxy). Попробуйте воспользоваться другим браузером или провести платеж с другого устройства. Если используете мобильную связь — перезагрузите устройство (некоторые shared IP-адреса мобильных операторов могут быть в черных списках антифрод-систем).

2. Обратитесь в поддержку вашего банка для снятия установленных им ограничений или воспользуйтесь картой другого банка.

3. Вы можете завести кошелек ЮMoney, и пополнить его с карты (для пополнений кошельков у них нет жестких ограничений) или другим способом. Это займет всего несколько минут.

4. Вы можете оплатить картой через другой карточный шлюз (например, Qiwi или Digiseller) или любым другим способом, которых у нас доступно более 20.

Метаданные статьи

Связанные статьи

💡Почему важно знать причины неоплаты?

Оплата банковской картой через интернет — эту услугу сейчас предлагает практически любой интернет магазин. Вы можете например купить билет на поезд, оплатив банковской картой, сделать покупку на ozon.ru, купить ЖД билет онлайн.

Я всегда заказывал и оплачивал билеты банковской картой через интернет(я использую только дебетовые карты, у меня нет кредитной карты). Самое интересное, что и эта услуга иногда дает сбой — зависают деньги на карте, не проходит оплата.

Но у меня был случай, когда оплата просто не проходила. Робокасса писала сообщение — оплата отменена. Я не знал, в чем причина. В личном кабинете найти ошибку мне не удалось.

Существует множество разных причин ошибок — они бывают по причине банка или владельца карты. Важно хотя бы предполагать причину ошибки, чтоб понимать как действовать дальше? К примеру, если не удается оплатить горячий билет, то нужно понимать в чем причина и попытаться исправить проблему. Иначе билет может быть куплен другим человеком.

Основные причины ошибок при оплате банковской картой

Первая причина, которая является самой распространенной — отсутствие нужной суммы на карте. Рекомендуется проверить ваш баланс — для этого нужно позвонить в банк или войти в интернет банк. Иногда по карте устанавливают ежемесячный или ежедневный лимит трат. Чтоб это проверить — нужно позвонить в банк.

Эта причина может быть не ясна сразу — при отказе в оплате может не отображаться ваш баланс. Ошибка аутентификации 3D secure может быть также связана с неверным вводом реквизитов карты на предыдущем шаге. В таком случае просто повторите платеж и укажите правильные данные.

Вторая причина — на стороне платежной системы. Например, терминал оплаты РЖД не позволяет платить картами MasterCard. Можно использовать только карты Visa.

Заданный магазин может не поддерживать данный способ оплаты. К примеру, Робокасса, которую подключают к множеству магазинов предлагает различные тарифы для оплаты.

Я сначала хотел оплатить вебмани, однако я позвонил в магазин. Оказалось, оплатить вебмани нельзя. У них не подключена эта опция. Хотя способ оплаты через вебмани предлагается на странице оплаты.

Третья причина — возможно ваша карта заблокирована. Опять же можно позвонить в банк и проверить это. Блокировка может быть осуществлена банком автоматически в случае наличия подозрительных операций у клиента.

Четвертая причина — у вас не подключена опция 3d Secure(MasterCard SecureCode в случае MasterCard).

Технология 3D Secure заключается в следующем: при оплате вам приходит СМС от банка, которую вы должны ввести в специальном окне. Эту СМС знаете только вы и банк. Мошенничество в данном случае достаточно трудно, для него потребуется и ваш телефон.

Эта опция нужна вам для оплаты на сумму больше 3 тыс. рублей. Это как раз мой случай. Я купил в интернет магазине газовую плиту Bosh. При оплате товара на сумму 22 тыс. рублей мне выдалось вот такое сообщение:

Я был в замешательстве, не знал что делать. Сначала я думал, что это проблема магазина. Но сначала я все таки позвонил в банк. В моем случае это был Промсвязьбанк и карта Доходная.

Позвонив в поддержку Промсвязьбанка, мне предложили сначала пройти процедуру аутентификации

- Назвать 4 последних цифры номера карты

- Назвать фамилию имя отчество полностью

- Назвать кодовое слово.

Далее для подключения услуги 3d Secure от меня потребовали 2 номера из таблицы разовых ключей. Вроде как услугу подключили, но через полчаса оплата снова не прошла. Позвонил в банк — сказали ожидайте когда подключится — услуга подключается не сразу. Нужно подождать.

Я решил проверить, подключена ли услуга. Я залогинился в Интернет-банк — увидел, что такая услуга есть(в ПСБ ритейл это можно посмотреть на странице карты, щелкнув по номеру карты)

Еще раз попытка оплаты — мне высветилось окно, где я должен был ввести код подтверждения. После заполнения данных карты мне пришло СМС с кодом для оплаты

Далее вуаля — заказ наконец то оплачен. Я получил следующее окно и статус заказа в магазине изменился на «Оплачен»

Мой заказ доставили в пункт назначения, где я его заберу в течение месяца. Главное оплата прошла.

Самая частая ошибка 11070: ошибка аутентификации 3d-secure — причины

Самая частая ошибка, которая происходит при оплате картой — 11070: ошибка аутентификации 3dsecure. Есть 2 возможных причины этой ошибки

- Введен неверный одноразовый код. Вам пришел код, но при вводе вы допустили ошибку в цифре. В результате получили ошибку

- Одноразовый код протух. Время, которое вам дают на ввод одноразового кода при оплате, составляет не более 5 минут. Далее вам придется повторить оплату.

В любом случае, советуем повторить процесс оплаты и удостовериться, что вы ввели одноразовый пароль 3D Secure сразу после получения и пароль введен верно.

Ошибка процессинга карты — что это такое?

Процессинг банка — это сложная программа, которая отвечает за обработку транзакций по картам. Когда вы снимаете деньги в банкомате, делаете покупку, то идет запрос по интернет в данную систему. Проверяется есть ли на вашей карте деньги. Эта программа находится на серверах в Интернет.

Вы не можете повлиять на данную ошибку никак. Вам стоит обратиться на горячую линию банка или интернет-магазина, где вы осуществляете транзакцию. Исправление ошибки — дело специалистов, поддерживающих данную систему. Остается только ждать.

Вы можете попробовать осуществить оплату повторно примерно через пол-часа. По идее такие ошибки должны исправляться очень быстро. Аналогичная ошибка бывает с сообщением «Сервис временно недоступен». Это значит, что сломалась серверная сторона и сделать ничего нельзя. Только ждать починки

Что значит хост недоступен при оплате картой

Хост — это определенный сетевой адрес. Это может быть ip адрес или же просто доменное имя(к примеру, server1.sberbak.online). При оплате картой через терминал происходит подключение к определенному сетевому адресу(хосту). На данном хосте находится программное обеспечение, которое производит оплату — снимает с карты деньги, проверяет баланс и т.д.

Если хост недоступен, значит деньги снять нельзя. Есть 2 основных причины недоступности:

- Нет интернет на устройстве, с которого производится оплата. В современных терминалах может быть вшит Интернет-модуль, через который терминал связывается с сервером. Возможно он потерял сеть или завис. В этом случае может помочь перезагрузка или же выход по голое небо, где Мобильный интернет ловит отлично

- Хост недоступен по причине поломки. В этом случае рекомендуется обратиться на горячую линию банка, который поддерживает ваш терминал. Данная проблема должна решаться на стороне хоста. Он может быть недоступен по разным причинам: завис, упал сервер, идет обновление программного обеспечения.

Что такое ошибка в CVC карты?

CVC-код — это трехзначный код, который находится на обратной стороне вашей банковской карты. Если появляется ошибка в CVC карты, то рекомендуем проверить, правильно ли вы ввели этот код? Если все правильно, пожалуйста проверьте, введены ли правильно другие данные вашей карты Сбербанка, ВТБ или другого банка.

CVC код нужен для того, чтоб проверить, есть ли у вас на руках данная карта в руках. Данная ошибка значит, что CVC код введен неверно. Просто осуществите оплату повторно и введите все данные верно

Проблема при регистрации токена — как решить?

Проблема при регистрации токена — частая ошибка, которая проявляется на сайте РЖД при оплате билетов.

Токен — это уникальный идентификатор(стока типа 23hjsdfjsdhfjhj2323dfgg), которая формируется когда вы заказываете билет. Это как бы ваша сессия оплаты. Ошибка возникает на стороне сервера оплаты.

Решений может быть два

- Проблемы на сервере РЖД. Сервер оплаты очень занят и перегружен из-за числа заказов. Возможно на нем ошибка. Рекомендуем в этом случае попробывать повторить оплату позднее

- Токен Истек. Это вина того, кто платит. Рассмотрим ситуацию: если вы оформили билет, а потом отошли от компьютера на полчаса, а потом вернулись и нажали оплатить. Ваш заказ аннулирован, т.к. вы не оплатили вовремя. При оплате вы получите ошибку. Нужно заново купить билет и оплатить его в течение 10 минут.

Если ошибка в течение часа сохраняется, рекомендуем обратиться на горячую линию РЖД.

Ошибка банковской карты — карта не поддерживается

Ошибка «карта не поддерживается» может возникать, если вы оплачиваете какую-либо услугу картой другой платежной системы, предоплаченной картой либо же Виртуальной картой. Это не значит, что карта у вас «неправильная», на ней нет денег или еще что-либо. Просто в данном конкретном случае нельзя использовать карту вашего типа. К примеру, виртуальные карты нельзя использовать при оплате в Google Play Market.

Решение простое: попробуйте использовать другую карту. Если ошибка повторится, то обратитесь в службу поддержки интернет-магазина или платежного сервиса, где осуществляете оплату.

Таблица с кодами ошибок при оплате.

Немногие знают, что при оплате картой система обычно выдает код ошибки. Например, E00 при оплате. Иногда по ошибке можно понять, в чем проблема

| Код ошибки и описание |

|---|

| Код 00 – успешно проведенная операция. |

| Код 01 – отказать, позвонить в банк, который выпустил карту. |

| Код 02 – отказать, позвонить в банк, который выпустил карту (специальные условия). |

| Код 04 — изъять карту без указания причины. |

| Код 05 – отказать без указания причины. |

| Код 17 – отказать, отклонено пользователем карты. |

| код 19 — тех. ошибка на стороне банка |

| Код 41 – изъять, утерянная карта. |

| Код 43 – изъять, украденная карта. |

| код 50 — ? |

| Код 51 – отказать, на счете недостаточно средств. |

| Код 55 – отказать, неверно введенный ПИН-код. |

| Код 57 – отказать, недопустимый тип операции для данного вида карты (например, попытка оплаты в магазине по карте предназначенной только для снятия наличных). |

| Код 61 – отказать, превышение максимальной суммы операции для данной карты. |

| Код 62 – отказать, заблокированная карта. |

| Код 65 – отказать, превышение максимального количества операции для данной карты. |

| Код 75 — отказать, превышение максимального количества неверных ПИН-кодов для данной карты. |

| Код 83 – отказать, ошибка сети (технические проблемы). |

| Код 91 – отказать, невозможно направить запрос (технические проблемы). |

| Код 96 – отказать, невозможно связаться с банком, который выдал карту. |

| Код Z3 — онлайн не работает, а в оффлайне терминал отклонил транзакцию. |

Что делать, если с картой все ОК, но оплата не проходит?

Самая типичная проблема, когда оплата не проходит — сбой в банковской системе. В работе банка могут наблюдаться перебои. Это может быть не обязательно ваш банк, а банк который принимает платеж на стороне клиента(которому принадлежит терминал). В этом случае можно дать 2 совета

- Подождать и оплатить позднее. Сбои в работе оперативно решаются и уже через час оплата может пройти без проблем. Обычно о сбоях можно узнать по СМС сообщениям или позвонив на горячую линию вашего банка.

- Использовать другую карту. Если нельзя оплатить одной — нужно попробывать оплатить другой картой. Если оплата и другой картой не проходит, то это скорее всего сбой на стороне, принимающей платеж. Тут остается только ждать.

3 полезных совета при оплате картой через Интернет

Во первых — заведите себе специальную карту. Не используйте для оплаты зарплатную карту, на которой у вас все деньги. Оптимально — кредитная карта. Она позволяет в отдельных случаях вернуть часть суммы покупки(CashBack). Обычно это сумма до 5 процентов от покупки. Будьте внимательны, некоторые сервисы при оплате катой берут комиссии. И конечно же адрес страницы оплаты всегда должен начинаться с https и рядом с адресом должен стоять значок в виде замка(Соединение https).

Во вторых — не держите много денег на карте. На карте должно быть немногим больше суммы, необходимой вам для покупки. Примерно плюс 10% от общей стоимости покупки. Логика проста — с нулевой карты ничего не могут снять.

Делаете покупку — просто пополняете карту в интернет банке и получаете нужную сумму.

В третьих — Делайте оплату картой в известных магазинах. Почитайте отзывы о магазинах на Яндекс.Маркет. Если вы платите картой, будьте готовы к тому, что при отмене заказа могут вернуться на вашу карту не сразу.

В последний раз, когда я делал оплату заказа и потом возвращал заказ и деньги, возврат на карту шел в течение 7 дней. Помните — никто деньги вам сразу не вернет. Будьте готовы ждать.

Популярные вопросы и ответы про оплату

Может ли пройти онлайн-оплата, если вы указали неверный cvv/cvc, но в системе 3d- secure ввели верный код из SMS?

Это вопрос из IT диктанта. Ответ на него ДА, может.

Код cvv/cvc известен только банку, который выпустил карту. И именно банк решает, пропустить транзакцию или нет. Данный код может и не передаваться при оплате, хотя и его нужно будет вводить при оплате. Авторизовать операцию возможно и без данного кода. Т.е. пройдет эта операция или нет — решает банк.

Пройдет ли оплата картой, если неверно ввести ФИО плательщика

ФИО плательщика практически не влияет на успешность оплаты. Можно ввести любое имя, хоть «Котик Вася» и при верном вводе других реквизитов карты оплата пройдет.

Дмитрий Тачков

Работник банка или другого фин. учреждения

Подробнее

Создатель проекта, финансовый эксперт

Привет, я автор этой статьи и создатель всех калькуляторов данного проекта. Имею более чем 3х летний опыт работы банках Ренессанс Кредит и Промсвязьбанк. Отлично разбираюсь в кредитах, займах и в досрочном погашении. Пожалуйста оцените эту статью, поставьте оценку ниже.

Содержание

- Woocommerce и Tinkoff Payment Gateway — не верно выдает статус заказа, как исправить?

- Woocommerce оплата с помощью Тинькофф банка платёжный шлюз настройка

- Ошибка статуса оплаты

- Запрос к платежному сервису был отправлен некорректно wordpress

Woocommerce и Tinkoff Payment Gateway — не верно выдает статус заказа, как исправить?

Добрый день.

Ребят, подскажите пожалуйста, возможно кто нибудь сталкивался такой же проблемой?

Проблема с плагином Тинькофф Эквайринга

Движок WordPress

После успешной оплаты, товар автоматически отсылается клиенту на эл почту посредством плагина на сайте.

На сайте до этого уже было много платежек, но проблема возникла именно с тинькофф эквайрингом

1) Скриншот: https://imgur.com/a/v4XjICL

На странице оплаты, при нажатии на кнопку «оплатить заказ(Place Order)» —> Клиента перекидывает на сайт тинькофф, там он должен вбить данные карты и уже только после успешной оплаты, цифровой товар падает ему на почту.

— Cуть проблемы: При нажатии на саму кнопку «Place Order» —> даже если клиент по итогу не купил, сразу минусуется остаток у товара (сам товар не выдается клиенту, но минусуется остаток), к примеру было в наличии 19 товаров, стало 18.

Скриншот: https://imgur.com/a/hBJWH6h

Достаточно просто нажать на Place Order и сразу же минусуется остаток.

2) Плохо выдается «статус заказа» после успешной оплаты, товар выдается, НО 1ин заказ может быть в статусе COMPLETE а другой уйти в ON HOLD , при этом оба заказа оплачены.

Скриншот: https://imgur.com/a/a68ancg

Пример заказа в статусе ON HOLD : https://imgur.com/a/9pgS4Je

Пример заказа в статусе COMPLETE: https://imgur.com/a/us8r8Qf

В настройках рабочего терминала, стоит уведомление по По протоколу HTTP: и там забита ссылка Вебсайт/wp-content/plugins/tinkoff-woocommerce/tinkoff/success.php — возможно в ней всё кроется.

Такая проблема возникает только при оплате через Тинькофф эквайринг, с др платёжными методами (к примеру Пайпал/скрилл/страйп) таких бед нету, остаток просто так не минусуется и все статусы верно выдаются после оплаты. Проблема именно в плагине.

Источник

Woocommerce оплата с помощью Тинькофф банка платёжный шлюз настройка

Привет! Сегодня я покажу вам, как добавить в свой интернет-магазин Woocommerce, платёжный шлюз от Тинькофф банка! Вы сможете добавить на свой сайт самые популярные способы оплаты! У пользователей будет больше доверия к вашему онлайн магазину! Самое главное, вы предоставляете вашим клиентам гарантию и безопасность! Простая настройка на Русском языке!

Зайдите на официальный сайт Тинькофф Банка. На главной странице вверху, нажмите на вкладку Бизнесу .

Далее, на странице Банк для бизнеса , вверху в меню, нажмите на вкладку Ещё . В открывшемся окне нажмите на вкладку Интернет-эквайринг .

Далее, вы попадёте на страницу Платежи для вашего бизнеса .

Спуститесь вниз страницы и найдите список CMS систем доступных для подключения. Нажмите на логотип системы Woocommerce . Здесь также доступны:

— Всего 25 CMS систем.

Далее, на странице модуля, нажмите на кнопку Скачать модуль .

На этой же странице, вы можете воспользоваться инструкцией по установке и настройке модуля-плагина Тинькофф банка.

Далее, после установки и активации плагина, перейдите на страницу: Woocommerce — Настройки — Платежи — Tinkoff . Здесь вам нужно заполнить все поля и настроить плагин, следуя инструкции на странице банка (там всё расписано от и до на Русском языке, смотрите и читайте внимательно!).

После настройки плагина, в вашем магазине, на странице Оформления заказа, появится оплата Тинькофф Банк.

Всё готово! Вот так просто и быстро, вы можете сделать на своём сайте, оплату с помощью Тинькофф банка.

Обратите внимание! Плагин смогут подключить ИП или Юр. лица.

Остались вопросы? Напиши комментарий! Удачи!

Источник

Ошибка статуса оплаты

Платежный шлюз банка Тинькофф.

При покупке скачиваемого товара оплата успешно проходит, об этом приходят всякие уведомления на почту. Но в woocommerce заказ остается «В ожидании оплаты». Соответственно клиенту автоматом не уходит письмо с файлами. При смене статуса вручную, уходит.

В его логах есть такая ошибка:

В банке уже вторую неделю говорят, что думают над проблемой, но надежды на них все меньше.

Есть ли какой-то способ менять этот статус принудительно на стороне сайта?

Страница, с которой нужна помощь: [войдите, чтобы увидеть ссылку]

Есть ли какой-то способ менять этот статус принудительно на стороне сайта?

По какому событию/условию?

По факту оплаты, сразу, как она прошла, клиенту можно отправлять письмо.

Кстати, когда ставлю сумму товара — 0, то все хорошо работает

По факту оплаты, сразу, как она прошла

Этот факт известен только системе банка, но судя по ответу «Success»:false, оплата не прошла. Единственный способ на стороне сайта узнать, что оплата прошла, это получить от банка Success:true.

Сообщения типа «Заказ ХХХ был оплачен» я видел от Тинькова при повторных попытках оплатить уже единожды оплаченный заказ. Если у Вас номера заказов пошли по второму кругу, то это может быть причиной непринятия платежей. Точнее, в такой ситуации банк не должен вообще форму оплаты формировать.

В кабинете в банке Вы видите успешные оплаты этих заказов?

С оплатой не со всем ясно, поскольку сейчас я платежей не вижу в личном кабинете банка, но это возможно потому что сейчас на праздниках там все с большой задержкой в несколько дней проходит. Но! в момент оплаты мне на админскую почту приходит уведомление об успешной оплате товара.

Думаю, тут дело не в повторных оплатах, так как я пробовал проводить оплату с разных браузеров и с разными реквизитами. результат одинаковый

Источник

Запрос к платежному сервису был отправлен некорректно wordpress

не видно только текстового поля с визуальными кнопками.. может есть где для этого настройки.

поле имени выводится

не, чистил. -не помогло

кака-то ошибка, доступа или хз

bitrix:main.post.form вот этот компонент ломается

Коллеги, можно как-то компоненту запретить подключать стили? Стоит смарт фильтр, скопировал шаблон, удалил из него style.css, он начал подключать стили из /bitrix/components/catalog.smart.filter/.default/style.css

В шаблоне уберите строку подключения css

style.css подтягивается автоматом, если он есть в шаблоне. такого не было что если нету в текущем шаблоне — искать в ядре. поэтому — почистите кэш и т.д.

прошу прощения, сам сглупил. Не тот шаблон подключался

$APPLICATION->RestartBuffer() не сбрасывает верстку index.php. на главной комопнент news.list + ajax подгрузка новостей

никто с таким не сталкивался?

в ветку с рестартом вообще заходит? проверял?

нет, до компонента не доходит

Ребят! Кто использовал поиск сфинкса? С толкнулся с проблемой. Есть несколько товаров с одинаковым названием лофт, но если по нему искать — нет результатов, а по слову лоф, есть все нужные. Что не так? Куда копать? Дебажить как индексы строятся?

У вас какой-то странный ajax

а что странного, что-тов коде?

Компоненты же сами умеют в аjax, если bxajaxid Передать в запросе

а в чём принципиальная разница? Мне нужно добавить новостей — значит нужно сделть ajax запрос на текущуюстраницу но с PAGEN_1 и обработку..

Условие то отрабатывает?

при кэшировании не должно

я вынес бы перед вызовом компонента

если в index.php сбросить буфер — тогда нормально чистит

запрос отправляю POST должна другая страница возвращаться, не?

Ну потому что условие не отрабатывает при кэше, как сказали выше

Каждая страница тоже кэшится

попробуйте global $APPLICATION добавитть в начале первого условия

неа, только отключение кеширования компонента помогло. ((

и это вроде даже логично ?

просто странно что die отрабатывает

а где можно сбросить кеш css ?

автокеширование-очистка фалов кеша?

Я так понимаю с созданием мультиязычного сайта у битрикса совсем беда?

зависит от сложности. я бы сказал, что создание мультиязычных сайтов в принципе развлечение то еще

в принципе да. каждый из-за этого извращается как умеет

В качестве наиболее адекватного варианта я вижу лишь создание нескольких сайтов.

ну еще можно прям в элементе хранить разные языковые варианты

а не в разных инфоблоках

зависит от структуры сайта

у меня next стоит сейчас, хз че там за структура

от конторы aspro

Попробуйте поставить подуль от 11.3 УТ, ставил одному вроде как пошло (вроде 1С-ник правки делал и коментировал код с ошибками ))) , но это не точно)

подскажите плиз, пишет что обязательное свойство Файл(id свойства 16) не заполнено. Что не так делаю?

а что в нем? вы уверены что там массив данных файла?

по хорошему для начала надо сделать file_exists

потом сделать $file = CFile.

потом if (is_array($file))

и только потом уже сохранять

Код надо держать под контролем и обязательно проверять что в переменных именно то, что должно быть, а не надеятся что кто то подумает за вас, тогда код станет чисще, а на сайтах меньше багов

В $link[«link»] ? В нем ссылка на файл, который лежит на другом сайте

ну проверьте код ответа

если там нет файла вам вернется 404

Блиин, я уже понял ошибку

А как вы через DOCUMENT_ROOT ссылаетесь на чужой сайт?

Это же ссылка на сторонний сайт??♂️

1) Разница в том, что можно было не писать код вовсе и не играться с очисткой буфера. 2) можно было всё, что нужно сделать в компонент эпилоге и проверять не флаг в параметрах, а тип запроса. 3) посмотрите как сделан этот функционал в catalog.section.

как заставить модификатор /u регулярки работать в cp1251?

header(‘Content-Type: text/html; charset=windows-1251’); не подхватывает

Привет ребзя. Хочу обновить отдельные свойства элемента, на странице его детального просмотра news.detail. Там руками нарисовал форму и get’ом отправляю. в result_modifier делаю так: $propvalue = filter_input(INPUT_GET, ‘prop’); $prop[‘prop_name’] = $propvalue; CIBlockElement::SetPropertyValuesEx(45, false, $prop); Но свойства не сохраняются с первого раза. Нужно несколько раз сбросить кеш, только после этого данные сохраняются. Отключил кеширование компонента, проблема осталась. Также сайт работает на композите. У компонента отключил композит. Не помогло.

Оххо 🙂 Сохранение данных в шаблоне, да еще в result_modifier, да еще через композит 🙂 Когда вы это все делали ничего не смущало? Или это все ради теста?)

Коллеги подскажите первый с таким сталкиваюсь.. одна определенная страничка в яндекс браузере показывается отлично, а например в хроме ввиде исходного кода HTML. что за.

проверил на BOM. вроде ок

А что неправильного? подскажите

Посмотри заголовки ответа сервера, что в заголовке Content-Type стоит? И там, и там

сейчас проверю конечно..но с чего бы в друг..в .htaccess ничего нет подозрительного, обычный шаблон и обычные компоненты..

создаю точно такой же файл. но с другим именем прекрасно работает какое-то время..потом бац и и опять исходный код. кэш поломался?

и только в хроме

Ну все неправильно. Шаблоны компонентов только выводят данные. Сохранение там неправильно делать. Файл result_modifier.php кешируется, то есть чтобы ваш функционал заставить работать придется кеш отключать, это тоже не правильно. Композит кеширует страницу, то есть придется пробивать через его кеш еще. Что тут вообще правильного то? 🙂

ясно, спасибо за ответ. Пока ничего лучше не придумал. По функционалу должна быть возможность править свойства.

Если нужно сохранение данных, форма из которой новый элемент инфоблока добавится, то есть штатные компоненты для этих целей. Начать стоит хотя бы с использования файла component_epilog.php, если прям сильное желание именно в шаблоне штатного компонента что-то делать. Я не знаю какая там задача, пока что выглядит как полностью уникальный функционал какой то и по правильному такое самописными компонентами делается

После обновления phpstorm при загрузке с deployment запрашивает подтверждение перезаписи локальных файлов. Раньше можно было выбрать перезаписать для всех. Сейчас есть только 5 вариантов: cancel, never, always, no, yes Как это лечится?

Там нет All, а always не скачивает все данные почему то (проверю еще раз конечно сейчас), может что-то было другое.

Если там html код в виде текста при обычном открытии страницы в браузере, то практически сто процентов, что в ответе сервера content-type: text/plain стоит или что-то типа того. Почему этот заголовок ставится, не видя кода сложно подсказать. Может кто прям совсем то же самое видел в битриксе и подскажет

Источник

Result Code Description Как решить проблему Куда обратиться

76

51

076

9859

116

603

Insufficient funds

Not sufficient funds

Decline, not sufficient funds

Decline, not sufficient funds На балансе карты недостаточно средств Если на карте баланс больше или равен сумме транзакции, а отказ все равно происходит по причине недостатка средств, тогда возможны такие причины:

— банк-эмитент удерживает дополнительные комиссии с держателя карты. Это может возникать в случаях погашение кредита посредством интернет-платежа, либо если договор на обслуживание банковской карты предусматривает дополнительные комиссии;

— происходит конвертация из валюты покупки в валюту карты. Убедитесь, что средств на карте достаточно для покрытия комиссии за конвертацию валют. Некоторые банки-эмитенты устанавливают комиссии на конвертацию валют как-правило в пределах 1% Банк-эмитент (банк, выпустивший карту)

50

5

9905

180

Transaction declined

Do not honor

Do not Honour

Transaction declined

Do not honor Не обслуживать Пожалуй, самый общий и не определенный код отказа. Он может указывать на любые ограничения, наложенные банком-эмитентом, которые банк пожелал оставить не уточненными.

Возможные причины:

— карта заблокирована или на ней установлен статус

— на карте не установлен лимит на оплату в интернет, либо этот лимит недостаточный

— сработали настройки системы безопасности банка-эмитента

— сработали ограничения по сумме или количеству операций по карте у банка-эмитента

— банк-эмитент установил ограничения на проведение данного типа транзакций

— по карте не разрешены международные платежи (доместиковая карта)

— банк-эмитент установил ограничение на транзакции с двойной конвертацией валют (DCC)

— банк-эмитент установил ограничения на транзакции в данной валюте

— банк-эмитент установил ограничения на транзакции в данной стране

— банк-эмитент в США ограничил по карте операции в валюте, отличной от USD

— банк-эмитент в США ограничил по карте операции в странах бывшего СНГ и других рисковых регионах Банк-эмитент (банк, выпустивший карту). Если банк-эмитент не видит данную транзакцию, тогда необходимо обратиться в банк-эквайер (банк, обслуживающий торговую точку) или к платежному провайдеру

55

055

12

902

9882

9912

Invalid transaction

Invalid transaction card / issuer / acquirer

Decline reason message: invalid transaction

Invalid transaction Операция для данной карты или мерчанта не разрешена Причины могут быть теми же, что и для Do not honor Банк-эмитент (банк, выпустивший карту). Если банк-эмитент не видит данную транзакцию, тогда необходимо обратиться в банк-эквайер (банк, обслуживающий торговую точку) или к платежному провайдеру

95

095

61

061

121

9861

9863

Decline, exceeds withdrawal amount limit

Exceeds amount limit

Exceeds withdrawal limit

Withdrawal limit would be exceeded

Withdrawal limit already reached

Card exceeds withdrawal amount limit На карте достигнут лимит по сумме операций в сутки, в месяц или на разовую транзакцию Возможные причины (более детально смотрите по банку-эквайеру выше):

— на карте не установлен лимит операций в интернет или он уже достигнут или будет достигнут с текущей транзакцией

— общий лимит по сумме для операций покупок по карте уже достигнут или будет достигнут с текущей транзакцией

— карта не открыта для расчетов в интернет

— на карте не активирован сервис 3D-Secure из-за чего операции в интернет без 3D-Secure пароля попадают под ограничения банка-эмитента Банк-эмитент (банк, выпустивший карту)

65

065

82

082

9860

Activity count exceeded

Exceeds frequency limit

Maximum number of times used

Card exceeds withdrawal frequency limit На карте достигнут лимит по количеству операций в сутки или в месяц Возможные причины (более детально смотрите по банку-эквайеру выше):

— на карте не установлен лимит операций в интернет или он уже достигнут или будет достигнут с текущей транзакцией

— общий лимит по количеству операций покупок по карте уже достигнут или будет достигнут с текущей транзакцией

— карта не открыта для расчетов в интернет

— на карте не активирован сервис 3D-Secure из-за чего операции в интернет без 3D-Secure пароля попадают под ограничения банка-эмитента Банк-эмитент (банк, выпустивший карту)

57

119

Not permitted to client

Transaction not permitted on card

Transaction not permitted to card

Decline, transaction not permitted to cardholder

Transaction not permitted to card

Not permitted to client

Decline, transaction not permitted to cardholder

Function Not Permitted To Cardholder

Not permitted to client Транзакция не разрешена для карты или клиента

Банк эмитент отклонил транзакцию так как она не может быть осуществлена для этой карты или клиента.

Возможные причины (более детально смотрите по банку-эквайеру выше):

— данный карточный продукт не рассчитан для такого типа операции

— для данной карты не настроен такой тип операции на стороне банка-эмитента

Банк-эмитент (банк, выпустивший карту)

58

120

Decline, transaction not permitted to terminal

Not permitted to merchant

The requested service is not permitted for terminal

Function Not Permitted To Terminal

Txn Not Permitted On Term

Not permitted to merchant Транзакция не разрешена для терминала или мерчанта Мерчант или терминал настроен некорректно, или данный тип операции не разрешен на стороне банка-эквайера или платежного провайдера. В первую очередь нужно уточнить конфигурацию торговой точки у платежного провайдера и список допустимых операций Банк-эквайер (банк, обслуживающий торговую точку) или к платежному провайдеру

211

N7

9881

Bad CVV2

Decline for CVV2 Failure

CVV2 is invalid

Invalid CVV2

Decline Cvv2 failure

Invalid CVV2 code Введен неверный CVV2 код во время проведения платежа Необходимо проверить CVV2 код на оборотной стороне карты. Код состоит из 3 цифр для Visa/MasterCard/Discover и из 4 цифр для карт American Express.

CVV2 код также может называться CVC2, CID, CSC2 код.

В некоторых случаях такой код отказа может возвращаться и при вводе неверного срока действия карты.

Стоит обратить внимание, если банк эмитент использует динамический код CVV2, генерируемый на короткий промежуток времени в клиент-банке — срок жизни такого CVV2 кода мог истечь на момент совершения операции Банк-эмитент (банк, выпустивший карту)

058

59

059

62

062

9858

104

Restricted card

Restricted status

Decline, restricted card

Card is restricted

Your card is restricted

Restricted Card Операции по карте ограничены Возможные причины:

— операции по карте в данном регионе/стране не разрешены

— на карте установлен статус, ограничивающий платежи

— для карты не доступны интернет-платежи Банк-эмитент (банк, выпустивший карту)

56

056

Transaction not supported by institution Your card is not supported. Please use card of other payment system Данный тип платежной системы не поддерживается Банк-эквайер или платежный провайдер не поддерживает платежную систему данной карты.

Отказ может возникать в таких случаях:

— оплата картой локальной платежной системы за рубежом. Например картой платежной системы МИР за пределами РФ, картой платежной системы ПРОСТИР за пределами Украины

— оплата картами оплата AMERICAN EXPRESS, Diners Club,JCB, China Union Pay, Discover которые не поддерживаются платежным провайдером

— оплата картой Monobank в счет микро-кредитной организации (погашение кредита), либо выдача кредит. Монобанк блокирует операции в адрес МФО по некоторым типам карт Банк-эквайер (банк, обслуживающий торговую точку) или к платежному провайдеру

Монобанк, если карта этого банка

100

1000

Decline (general, no comments)

General decline, no comments

General decline

General decline Общий отказ. Причины могут быть теми же, что и для Do not honor Банк-эмитент (банк, выпустивший карту)

54

101

Expired card

Decline, expired card

Expired card

Pick-up, expired card

Card expired

Invalid card expiry date Истек срок действия карты Возможные причины

— срок действия карты закончился

— указан неверный срок действия карты

— карта была перевыпущена с новым сроком Банк-эмитент (банк, выпустивший карту)

14

111

9852

1012

305113

Card number does not exist

Invalid card number

No such card

Decline, card not effective

Invalid card

Wrong card number

Invalid card number Неверный номер карты Возможные причины:

— неверный номер карты

— карта не действительна

— оплата картой локальной платежной системы за рубежом. Например картой платежной системы МИР за пределами РФ, картой платежной системы ПРОСТИР за пределами Украины

— оплата картами оплата AMERICAN EXPRESS, Diners Club,JCB, China Union Pay, Discover которые не поддерживаются платежным провайдером

— операции по карте в данном регионе/стране не разрешены

— на карте установлен статус, ограничивающий платежи Банк-эмитент (банк, выпустивший карту)

909

42

7

07

108

9875

207

42

External Decline Special Condition

Special Pickup

Pick up card (special)

Pick up card, special condition (fraud account)

Pick-up, special conditions

Decline, refer to card issuer’s special conditions

Pick up card, special condition (fraud account) Специальный отказ банка-эмитента. Владелец карты подозревается в мошенничестве. Банк-эмитент подозревает держателя карты в мошенничестве, либо система безопасности (антифрод-система) банка эмитента отклонила транзакцию Банк-эмитент (банк, выпустивший карту)

122

63

89

Decline, security violation

Security violation

Security violation Отказ по соображениям безопасности Код отказа может отдаваться как банком-эмитентом, так и банком-эквайером. Возможные причины:

— карточный счет заморожен или заблокирован

— ограничения правил безопасности (система Antifraud на стороне любого из участников) Банк-эмитент (банк, выпустивший карту)

Банк-эквайер (банк, обслуживающий торговую точку) или к платежному провайдеру

200

76

114

21

Invalid account

Decline, no account of type requested

No To Account

Invalid card number Неверный номер карты или счета Возможные причины:

— счет карты закрыт или заблокирован

— по счету запрещены расходные операции

— карта не действительна

— неверный номер карты

— оплата картой локальной платежной системы за рубежом. Например картой платежной системы МИР за пределами РФ, картой платежной системы ПРОСТИР за пределами Украины

— оплата картами оплата AMERICAN EXPRESS, Diners Club,JCB, China Union Pay, Discover которые не поддерживаются платежным провайдером

— операции по карте в данном регионе/стране не разрешены

— на карте установлен статус, ограничивающий платежи

— карта не предназначена для расчетов в интернет Банк-эмитент (банк, выпустивший карту)

74

074

907

911

910

9872

91

291

82

908

810

Unable to authorize

Decline reason message: card issuer or switch inoperative

Destination not available

Issuer or switch inoperative

Issuer unavailable

Time-out at issuer

Decline reason message: card issuer timed out

Decline reason message: transaction destination cannot be found for routing

Transaction timeout

Acquiring bank request timeout

Ошибка связи: таймаут

Недоступен эмитент/эквайер

Таймаут при попытке связи с банком-эмитентом. Как правило такая ошибка возникает при проблемах технического характера на стороне любого из участников: банка-эквайера, банка эмитента, платежной системы Visa/MasterCard/МИР.

В первую очередь необходимо обратиться в банк-эквайер для выяснения причины и определения, на чьей стороне неисправности.

Банк-эквайер (банк, обслуживающий торговую точку) или к платежному провайдеру

Банк-эмитент (при получении 91 кода)

15

815

92

No such card/issuer

No such issuer

Invalid Issuer

Invalid card number Указан неверный номер карты см. Неверный номер карты

811

96

0

System error Unknown payment system error Технический сбой на стороне эквайера/платежной системы Технический сбой на стороне банка-эквайера Банк-эквайер (банк, обслуживающий торговую точку) или к платежному провайдеру

4

04

44

43

200

104

Pick-up (general, no comments)

Pick up card

Your card is restricted

Hot Card, Pickup (if possible)

Hold — Pick up card

Pick-up, restricted card

Pick-up, card acceptor contact card acquirer

Pick up card (no fraud) Изъять карту Банк-эмитент отклонил транзакцию с сообщением о необходимости изъять карту, если это возможно. Как правило причиной является блокировка карты по причине утери Банк-эмитент (банк, выпустивший карту) 52 Number of PIN tries exceeded PIN tries exceeded Превышен лимит попыток ввода PIN-кода На карте установлен статус в связи с превышением попыток ввода PIN-кода при оплате в наземных POS-терминалах или использования карты в банкомате.

Также причиной может быть то, что карта только что выпущена и первой операцией для нее должна быть операция смены PIN-кода Банк-эмитент (банк, выпустивший карту)

205

110

13

567

9913

9867

Invalid advance amount

Decline, invalid amount

Invalid amount

Invalid amount Неверная сумма Причины отказа:

— слишком маленькая сумма. Если карта открыта в валюте, убедитесь, что сумма транзакции не менее 1 цента доллара США или 1 Евро цента

— слишком большая сумма

— из суммы транзакции невозможно удержать сумму комиссии платежного провайдера. Убедитесь, что сумма транзакции не меньше суммы всех комиссий

— ограничения на карте плательщика на стороне банка, который выпуcтил карту.

— достигнуты лимиты на стороне банка-эквайера. Банк-эквайер (банк, обслуживающий торговую точку) или к платежному провайдеру, Банк-эмитент (банк, выпустивший карту)

948

102

202

9934

59

Suspected fraud

Decline, suspected fraud

Suspected fraud Подозрение в мошенничестве Система безопасности одного из участников процессинговой цепочки подозревает участие карты в мошеннических действиях или в компрометации.

Также, возможно, что банк-эмитент заблокировал карту/счет в связи с подозрительными действиями, скиммингом, компрометацией Банк-эмитент (банк, выпустивший карту)

800

904

30

030

9874

574

Format error

Decline reason message: format error

Format error Ошибка формата сообщения Технический сбой при попытке авторизовать транзакцию у банка-эмитента. Вероятно, какие-то из атрибутов транзакции указаны неверно. Необходимо уточнить у банка детали, которые вызвали такой отказ. Банк-эквайер (банк, обслуживающий торговую точку) или к платежному провайдеру

41

540

208

9840

Lost Card, Pickup

Pick up card (lost card)

Lost card

Lost card, pick-up

Pick-up, lost card

Lost card Карта утеряна На карте установлен статус утеряна по заявлению картодержателя. Банк-эмитент (банк, выпустивший карту)

93

124

Violation of law

Decline, violation of law

Suspected fraud Транзакция не может быть выполнена: нарушение закона Банк-эмитент отказал в осуществлении транзакции во избежание нарушения закона Банк-эмитент (банк, выпустивший карту)

909

96

Decline reason message: system malfunction

System malfunction

System malfunction Технический сбой на стороне эквайера/платежной системы Технический сбой на стороне банка-эквайера Банк-эквайер (банк, обслуживающий торговую точку) или к платежному провайдеру

01

02

107

108

Refer to card issuer

Decline, refer to card issuer

Decline, refer to card issuer special conditions

Refer to issuer

Decline, refer to card issuer Обратиться к банку-эмитенту Отказ банка-эмитента. Держатель карты должен обратиться в свой банк Банк-эмитент (банк, выпустивший карту) 201 Incorrect PIN Incorrect PIN Неверный PIN На карте установлен статус в связи с превышением попыток ввода PIN-кода при оплате в наземных POS-терминалах или использования карты в банкомате.

Также причиной может быть то, что карта только что выпущена и первой операцией для нее должна быть операция смены PIN-кода Банк-эмитент (банк, выпустивший карту) 210 Bad CAVV Do not honor Неверный CAVV Ошибка возникает при проверке 3DSecure на стороне банка-эмитента. Причиной может случить либо неверная настройка 3DSecure на карте, либо некорректная реализация Apple/Google Pay токенов на стороне платежной платформы, мерчанта или банка-эквайера Банк-эквайер (банк, обслуживающий торговую точку) или к платежному провайдеру

43

209

057

9841

Pick up card (stolen card)

Pick-up, stolen card

Stolen card

Stolen card, pick-up

Lost/Stolen

Lost or stolen card

Stolen card Карта украдена Банк-эмитент установил на карте статус «украдена» по обращению держателя карты Банк-эмитент (банк, выпустивший карту)

6000

106

Pre-authorizations are not allowed within this context.

Merchant is not allowed preauth

Preauth not allowed Операция предавторизации на разрешена для торговца Необходимо обратиться к платежному провайдеру или банку-эквайеру для активации двухстадийной оплаты перед пред-авторизацию/завершение (preauth/capture или prepurchase/completion или authorization/sale) Банк-эквайер (банк, обслуживающий торговую точку) или к платежному провайдеру

03

3

109

9903

20003

Invalid merchant

Decline, invalid merchant

Merchant is not configured correctly Мерчант настроен некорректно Необходимо обратиться к платежному провайдеру или банку-эквайеру для настройки или активации мерчанта или мерчант-аккаунта.

Также причиной может быть некорректно переданный идентификатор мерчанта в транзакции Банк-эквайер (банк, обслуживающий торговую точку) или к платежному провайдеру

Пользователи банка «ВТБ 24» обнаружили проблему при которой не удается совершить никаких действий. Узнать, что такое ошибка соединения с платежным шлюзом можно на официальном сайте или в нашей статье. Сегодня мы рассмотрим основные причины возникновения неисправности и попробуем своими силами исправить неполадку.

Содержание

- Что такое платёжный шлюз?

- Как исправить ошибку в «ВТБ 24»?

- Ошибка появилась на смартфоне

- Ошибка при работе с банком через ПК или ноутбук

- Итог

Что такое платёжный шлюз?

Основная задача платёжного шлюза — это автоматизировать процесс оплат и действий со счетом. В большинстве случаев, он выполняет роль маршрутизатора и является основным источником пакетного трафика. Проще говоря — это служба действий пользователей со своим личным счетом.

Давайте рассмотрим основные элементы процесса:

- форма оплаты — страница содержащая в себе html-форму совершения платежа;

- страница оплаты — непосредственно обработчик запросов;

- страницы статуса платежа — определяет, был ли платёж успешным или нет;

- страница результата платежа — при успешной оплате клиент попадает именно на нее;

Часто проблема связана с ошибкой обращения к внешней системе.

Как исправить ошибку в «ВТБ 24»?

При понимании терминологии, мы можем приступить к базовым методам решения неисправности. Для начала нам нужно определится с местом возникновения. Обычно это само устройство пользователя или более редко сервера банка ВТБ.

Ошибка появилась на смартфоне

Если вы считаете, что сервера работают успешно, то давайте сделаем следующее:

- Зайдите в настройки приложения и очистите кеш и данные. Залогинится придется заново, но зато вероятно получится войти и сделать платёж;

- Обновите приложение до последней версии. Это самая частый фикс который можно только придумать;

- Воспользуйтесь веб-версией. У нее такой же функционал и если там возникает ошибка, то нужно только ждать;

Ошибка при работе с банком через ПК или ноутбук

При работе с сайтом такое может возникнуть в случае отсутствии связи с серверами или защитой клиентского девайса.

- Обновите страницу браузера или войдите через режим инкогнито;

- Воспользуйтесь другим браузером (например базовым встроенным Edge);

- В антивирусе может установлена защита банковских карт. Возможно стоит добавить ресурс в исключения.

Итог

Проблема известная и специалисты занимаются решением. Скорее всего действительно есть небольшие неполадки с серверной частью банка, но обычно она длится не более часа.

Историю нашумевшей технической ошибки «Додо Пиццы», партнера Яндекс.Кассы, нам рассказал системный архитектор компании Андрей Моревский — сразу передаю микрофон автору.

Еду я в «Сапсане» на открытие первой в Санкт-Петербурге пиццерии «Додо», как вдруг получаю оповещение о множественных отменах оплаченных заказов. И не просто множественных — наша система за час умудрилась откатить якобы оплаченные заказы на 8 миллионов рублей!

Сейчас эта история вызывает только улыбку, но в то утро было совсем не смешно. Поэтому хочу поделиться некоторыми техническими подробностями инцидента и сделанными выводами, а заодно немного рассказать про систему обработки заказов «Додо Пиццы».

В то утро мы сразу же связались с командой Яндекс.Кассы, и узнали, что такие ситуации возникают обычно с двумя-тремя транзакциями и разрешаются в индивидуальном порядке. Дело выглядело непростым, ведь по каждой подобной операции команде платежной системы приходится связываться с определенным банком и обмениваться запросами. Особенно обидно было осознавать, что мы вернули деньги, которых не получали — это были тестовые заказы.

Немного ретроспективы и информации о потерях.

Наш сервер отменил платежей на 7,84 миллиона рублей. Для сети с ежегодным оборотом почти в 3 миллиарда это серьезные деньги. К тому же, это более 10% от привлеченных за последний раунд инвестиций. Согласитесь, слишком серьезная цена для одной ошибки.

В тот же день основатель сети Федор Овчинников сообщил об инциденте в социальных сетях, и история быстро разошлась по новостным сайтам.

И сразу спойлер — все закончилось хорошо

Пока мы делали все возможное для возврата средств, читатели недоумевали, как такое вообще произошло и азартно перебирали варианты возможной расправы над «программистами». Да что там, я лично получил с десяток тревожных сообщений от знакомых: ребята интересовались, все ли у меня хорошо и предлагали вакансии «на всякий случай».

За выходные к проблеме подключились все, вплоть до высшего руководства Яндекс.Кассы. Команда платежной системы смогла договориться с банками-партнерами об операциях по отмене ошибочного возврата. Это была действительно большая работа: пришлось вручную перебрать более десяти тысяч транзакций.

Деньги нам в итоге вернули, хотя мы и потеряли на банковских комиссиях 150 тысяч рублей за переводы, еще 40 тысяч ушло на SMS-уведомления клиентов..

В поисках причин и следствий

С первого дня «Додо Пицца» разрабатывает собственную информационную систему (Dodo IS).

Сегодня эта система круглосуточно обслуживает 183 пиццерии в девяти странах. За пять лет разработки мы прошли путь от примитивного блока приема заказов до полноценной облачной ERP-системы, которая управляет заказами, работой на кухне, планированием графиков, запасами, финансами — практически всеми аспектами нашего бизнеса.

Мы тестируем Dodo IS на нескольких окружениях: есть «песочницы» для демонстрации продуктовым менеджерам, есть интеграционные контуры. Перед выкладкой в продакшн финальная версия тестируется аналитиками и QA в окружении stable. Для проверки мы используем реальные данные, которые регулярно копируем с «боевой» базы. Разумеется, все данные при пересечении границы продакшн-**среды** обезличиваются.

На stable-окружении мы стараемся полностью воспроизводить боевые условия — в том числе отмену не привязанных к заказам платежей. В реальных условиях такие платежи могут иметь место из-за ошибок в процессе оплаты или из-за некорректно отработавшей процедуры отмены заказа пользователем. Чтобы проверить, как произойдет отмена в тестовой среде, по расписанию запускается специальная задача, которая и подчищает хвосты.

За день до инцидента произошло сразу два неудачных совпадения, в лучших традициях законов Мерфи:

-

из-за ошибки в конфигурации оказалось, что фоновая задача смотрит не на имитацию платежного сервиса, а на реальное подключение к Яндекс.Кассе;

- при этом фоновая задача смотрела на версию тестовой базы, в которой были обезличенные платежные транзакции, но не было соответствующих им заказов.

Поэтому задача очистки добросовестно запустилась, прошлась по всем транзакциям и обнаружила те, которые нужно отменить. И в Яндекс.Кассу пришло десять тысяч запросов на отмену.

Про виновных, ответственность и доверие

Ни на одной встрече с руководством компании не поднимался вопрос о наказаниях виновных, даже по прошествии некоторого времени.

«Безусловно, мы сделаем серьезнейшие выводы из этой критической ошибки. Мы не будем наказывать людей — мы просто сделаем все, чтобы такого больше не повторилось.»

Сообщение на странице Федора Овчинникова в Facebook и ВКонтакте сразу после инцидента.

Страх наказания рано или поздно парализует работу любой компании. Уверен, многим из вас встречались компании, где пишут много документов и писем, чтобы оказаться как можно дальше от «области поражения». Где ни один менеджер не готов принять ни то что смелое, но даже пустяковое решение без 20-ти согласований. Я считаю, что такие компании не способны к созиданию и развитию, им остается лишь годами «доедать» ресурсы, созданные их более смелыми предшественниками-первопроходцами.

Наше право на ошибку не означает право на работу спустя рукава и халтуру, это прежде всего доверие и уверенность, что ни один сотрудник не может допустить ошибку из злого умысла.

«Если есть вероятность того, что какая-нибудь неприятность может случиться, то она обязательно произойдёт.»

Закон Мерфи.

Доверие делает с людьми волшебные вещи — у нас не было ни одного сотрудника, который не принял бы этот инцидент близко к сердцу, не прожил его как собственную боль, не предложил бы помощь.

Теперь самое интересное — что делать

Обеспечивая бурный рост Dodo IS, мы нередко предпочитали скорость разработки всему остальному. Иногда это происходило в ущерб системной логике, архитектуре и инфраструктуре.

В итоге система получилась монолитной и сильно-связанной. Код обработки платежей и взаимодействия с эквайерами находился непосредственно на клиентском сайте, вместе с UI и контроллерами. А значит любые изменения в контроллерах могли прямо или косвенно повлиять на платежную логику. Более того, расположение платежной логики в общем репозитории привело к уже-сами-знаете-какому инциденту. Потеря денег была всего лишь побочным эффектом от работ в других частях системы, по сути не связанных с обработкой платежей.

Последние полгода мы занимаемся реинжинирингом системы и переводим наш монолит на рельсы SOA (Service-Oriented Architecture). Сегодня каждый в компании — от программистов до управленцев — понимает, что технический долг необходимо возвращать.

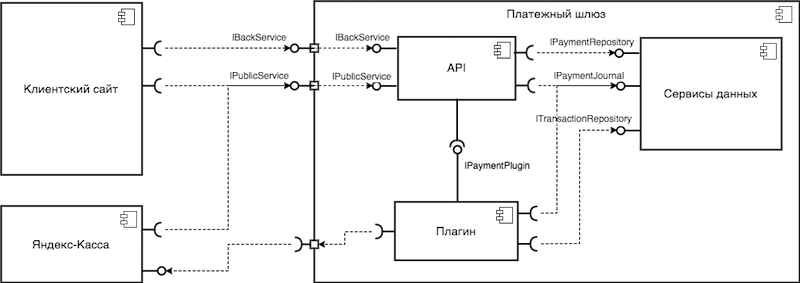

В рамках перевода системы на SOA мы выделяем отдельный сервис обработки платежей — платежный шлюз. Этот сервис инкапсулирует всю платежную логику, включая взаимодействия с эквайерами. Фактически, мы разрабатываем собственный платежный агрегатор для собственных нужд. Платежный шлюз станет единой точкой проведения онлайн-платежей для клиентского сайта (dodopizza.ru) и других наших интернет-каналов продаж.

Мы решили сертифицировать платежный шлюз по PCI DSS Self-Assessment. Идея может выглядеть спорной (ведь карточные номера PAN мы не храним), но стандарт PCI DSS — это не бюрократическая формальность, а чек-лист, состоящий из правильных практик и советов по работе с sensitive-данными и написанный «кровью».

Платежный шлюз изнутри

У каждого платежного шлюза должна быть архитектура, описанная UML-диаграммой. Так выглядит компонентная модель нашего шлюза:

А вот что находится внутри IBackService, IPlugin и прочих интерфейсов:

Но сколько диаграмм не рисуй, а словами объяснять все равно придется  Из чего же состоит шлюз, и какую роль выполняют его компоненты?

Из чего же состоит шлюз, и какую роль выполняют его компоненты?

Клиентский сайт

Есть такой сайт dodopizza.ru, где и оформляется большая часть заказов. Сейчас сайт перенаправляет пользователя на страницу оплаты в зависимости от выбранного способа — например, на Яндекс.Кассу — и обрабатывает ответы от платежных систем. При необходимости бэкенд сайта вызывает бэкенд эквайера. Но в новой архитектуре сайт ничего не будет знать ни про страницы оплаты, ни про эквайринг. Он просто будет перенаправлять пользователя на платежный шлюз, который сам решит, куда его отправить дальше и как взаимодействовать с эквайером.

Платежный шлюз

Шлюз представляет собой RESTful-сервис, который принимает запросы на возвраты и оплату заказов, для чего предоставляет два API:

-

Back API предназначен только для вызовов со стороны Dodo IS и доступен только в DMZ.

- Public API открыт всему интернету — он обрабатывает запросы эквайеров и перенаправления пользователей с клиентского сайта.

Исходный код платежного шлюза располагается в специальном репозитории, закрытом от всех разработчиков. Для любого изменения исходников разработчику нужно оформить отдельную заявку. Сам сервис разворачивается на изолированных окружениях с повышенными требования к безопасности.

Плагины

Платежный шлюз содержит базовую логику обработки платежей, а специфичная логика интеграции с конкретными эквайерами находится в плагинах. Таким образом, работа по подключению нового эквайера или изменению списка имеющихся ведется точечно, с минимальным риском зацепить лишнее.

Сервисы данных и база данных

Платежный шлюз хранит информацию о платежах в собственной базе данных, закрытой от внешнего мира и от других частей Dodo IS. Доступ к ним невозможен даже для самого шлюза. У базы есть собственный API для управления сущностями, открытый только внутри платежного контура.

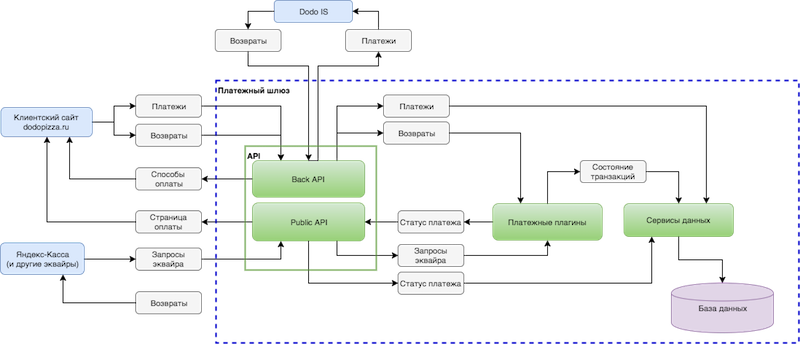

Чтобы нагляднее увидеть роль каждого компонента и представить, куда и как текут данные, предлагаю посмотреть на диаграмму потоков данных:

Если после просмотра диаграммы вы все еще не понимаете, как проходит платеж в новой архитектуре, посмотрите подробный пример под спойлером.

Типовой сценарий проведения платежа в новой архитектуре на примере Яндекс.Кассы.

Сценарий начала оплаты

| N | Шаг | Пример (Яндекс.Касса) |

| 1 | Клиент находится на Клиентском сайте и переходит к оплате заказа. | — |

| 2 | Клиентский сайт запрашивает у Платежного шлюза доступные для конкретной пиццерии безналичные способы оплаты, вызывая метод GetPaymentTypes. | — |

| 3 | Клиентский сайт отображает клиенту способы оплаты. Клиент выбирает способ оплаты. | Клиент выбирает оплату через Яндекс.Кассу |

| 4 | Клиентский сайт отправляет запрос на создание платежа в Платежный шлюз, вызывая метод CreatePayment. Передаются выбранный способ оплаты, идентификатор пиццерии, идентификатор заказа, сумма к оплате, URL’ы оповещения о статусе платежа, успешного возврата и неуспешного возврата. | — |

| 5 | Платежный шлюз создает платеж в статусе Draft. | — |

| 6 | Платежный шлюз валидирует платеж и присваивает ему статус Accepted или Rejected. | — |

| 7 | Платежный шлюз возвращает платеж Клиентскому сайту. | — |

| 8 | Если платеж отклонен (Rejected), то Клиентский сайт показывает клиенту ошибки и сценарий заканчивается. | — |

| 9 | Клиентский сайт определяет тип встраивания Платежного шлюза. Тип встраивания указан для каждого способа оплаты. если тип встраивания «через редирект», Клиентский сайт перенаправляет клиента на страницу оплаты Платежного шлюза PaymentPage, передавая идентификатор платежа. если тип встраивания «через фрейм», Клиентский сайт отображает клиенту фрейм, в котором открывает страницу оплаты Платежного шлюза PaymentPage, передавая идентификатор платежа. |

Тип встраивания для Яндекс.Кассы — «через редирект». Поэтому Клиентский сайт перенаправляет клиента на страницу оплаты Платежного шлюза PaymentPage, передавая идентификатор платежа. |

| 10 | Платежный шлюз присваивает платежу статус Started, если платеж находится в статусе Accepted. В противном случае, переходим к сценарию неуспешного завершения оплаты. | — |

| 11 | Платежный шлюз отображает страницу оплаты с анимацией ожидания. | — |

| 12 | Платежный шлюз валидирует платеж по идентификатору. Если валидация не пройдена, переходим к сценарию неуспешного завершения оплаты. | — |

| 13 | Платежный шлюз по способу оплаты определяет плагин, который будет проводить платеж через эквайера. Если плагин не найден, переходим к сценарию неуспешного завершения оплаты. | Выбирается плагин для Яндекс.Кассы. |

| 14 | Платежный шлюз вызывает у плагина метод StartPayment, передавая платеж. | — |

| 15 | Плагин выполняет свои специфичные действия, вызывает системы эквайера и возвращает шлюзу результат. | Плагин возвращает Платежному шлюзу результат «редирект» и URL страницы оплаты в Яндекс.Кассе |

| 16 | Платежный шлюз обрабатывает результат плагина: если результат — «ошибка», Платежный шлюз переходит к сценарию неуспешного завершения оплаты. если результат — «платеж проведен», Платежный шлюз возвращает ответ, полученный из плагина, и переходит к сценарию успешного завершения оплаты. если результат — «ожидание», Платежный шлюз возвращает ответ, полученный из плагина. если результат — «редирект», Платежный шлюз осуществляет перенаправление на URL, полученный из плагина, и переходит к сценарию ожидания оплаты. |

Платежный шлюз перенаправляет клиента на URL страницы оплаты в Яндекс.Кассе и переходит к сценарию ожидания оплаты. |

Сценария ожидания оплаты

| N | Шаг | Пример (Яндекс.Касса) |

| 1 | Платежный шлюз прослушивает запросы эквайера через универсальный endpoint Acquiring. Этот же endpoint обрабатывает и редиректы клиента, инициированные эквайером. | Яндекс.Касса отправляет HTTPS POST на адрес pay.dodopizza.com/acquiring/yamoney/checkOrder или Яндекс.Касса отправляет HTTPS POST на адрес pay.dodopizza.com/acquiring/yamoney/checkAviso или Яндекс.Касса перенаправляет клиента на адрес pay.dodopizza.com/acquiring/yamoney/success |

| 2 | Получив запрос, Платежный шлюз извлекает из параметров запроса имя плагина и создает соответствующий плагин | Платежный шлюз по имени yamoney находит плагин для Яндекс.Кассы |

| 3 | Платежный шлюз авторизует запрос, вызвав метод плагина AuthorizeAcquiringRequest | Плагин проверяет подлинность запроса. |

| 4 | Платежный шлюз отправляет запрос на обработку плагина, вызвав метод ProcessAcquiringRequest. Плагин выполняет свои специфичные действия и возвращает шлюзу результат. | По параметрам запроса плагин выбирает соответствующий обработчик. CheckOrder: Плагин возвращает шлюзу результат «ожидание» и ответ для отправки Яндекс.Кассе CheckAviso: Плагин возвращает шлюзу результат «платеж проведен» и ответ для отправки Яндекс.Кассе success: Плагин возвращает шлюзу результат «редирект» и URL успешного возврата. |

| 5 | Платежный шлюз обрабатывает результат плагина: если результат «ошибка», Платежный шлюз переходит к сценарию неуспешного завершения оплаты. если результат «платеж проведен», Платежный шлюз возвращает ответ, полученный из плагина, и переходит к сценарию успешного завершения оплаты. если результат «ожидание», Платежный шлюз возвращает ответ, полученный из плагина. если результат «редирект», Платежный шлюз осуществляет перенаправление на URL, полученный из плагина, и переходит к сценарию ожидания оплаты. |

— |

На этом моменте меня попросили перестать копировать внутреннюю документацию в Хабр, поэтому закругляюсь. Буду рад, если статья натолкнет вас на какие-то мысли о собственной архитектуре или подскажет новые решения. И будет совсем здорово, если вы обнаружите что-то незамеченное нами и подскажете, что мы делаем не так. Но не будьте слишком суровы — возможно, многие нюансы не забыты, а просто остались за рамками статьи, тогда я поясню их в комментариях.