Вопросы

существенности в аудите регламентированы

федеральным правилом (стандартом) № 4

«Существенность в аудите».

Существенность

в аудите — это вероятность того, что

применяемые аудиторские процедуры

позволяют определить наличие ошибки в

отчетности экономического субъекта и

оценить их влияние на принятие

соответствующих решений ее пользователями.

Информация

об отдельных активах, обязательствах,

доходах, расходах и хозяйственных

операциях, а также составляющих капитала

считается существенной, если ее пропуск

или искажение может повлиять на

экономические решения пользователей,

принятые на основе финансовой

(бухгалтерской) отчетности. Существенность

зависит от величины показателя финансовой

(бухгалтерской) отчетности и/или ошибки,

оцениваемых в случае их отсутствия или

искажения.

Аудитор

оценивает то, что является существенным,

по своему профессиональному суждению.

Аудитор

не может выразить мнение о степени

достоверности финансовой отчетности

с абсолютной уверенностью, так как

имеются присущие аудиту ограничения,

влияющие на возможность обнаружения

существенных искажений в силу объективных,

субъективных и прочих причин.

К

объективным причинам относятся:

-

использование

аудитором систем тестирования; -

наличие

ограничений, присущих любым системам

бухгалтерского учета и внутреннего

контроля; -

существование

ограничений в части аудиторских

доказательств, которые носят скорее

убедительный, чем исчерпывающий

характер.

Субъективные

причины определяются

собственным суждением аудитора о системе

сбора документов и сделанными на их

основе выводами. В соответствии с

Федеральным законом № 307-ФЗ «Об аудиторской

деятельности» аудитор имеет право

самостоятельно определять формы и

методы аудиторской проверки.

Прочие

причины

ограничения аудита возникают из-за

проведения аудируемым лицом

финансово—хозяйственных операций и

наличия факторов, увеличивающих риск

существенного искажения сверх ожидаемого

уровня при обычных условиях.

Аудитор

обязан принимать во внимание две стороны

существенности в аудите: качественную

и количественную.

С

качественной точки зрения аудитор

должен использовать свое профессиональное

суждение для того, чтобы определить,

носят или не носят существенный характер

отмеченные в ходе проверки отклонения

порядка совершенных экономическим

субъектом финансовых и хозяйственных

операций от требований нормативных

актов, действующих в Российской Федерации.

С количественной точки зрения аудитор

должен оценить, превосходят ли по

отдельности и в сумме обнаруженные

отклонения (с учетом прогнозируемой

величины неотмеченных отклонений)

количественный критерий — уровень

существенности.

Примерами

качественных

искажений являются:

-

недостаточное

или неадекватное описание учетной

политики, когда существует вероятность

того, что пользователь финансовой

(бухгалтерской) отчетности будет введен

в заблуждение таким описанием; -

отсутствие

раскрытия информации о нарушении

нормативных требований в случае, когда

существует вероятность того, что

последующее применение санкций сможет

оказать значительное влияние на

результаты деятельности аудируемого

лица.

В

старом правиле (стандарте) (1998 г.) дано

определение уровня существенности. Под

уровнем

существенности

понимается то предельное значение

ошибки бухгалтерской отчетности, начиная

с которой квалифицированный пользователь

этой отчетности с большой степенью

вероятности перестанет быть в состоянии

делать на ее основе правильные выводы

и принимать правильные экономические

решения.

Аудитору

необходимо рассмотреть возможность

искажений в отношении сравнительно

небольших величин, которые в совокупности

могут оказать существенное влияние на

финансовую (бухгалтерскую) отчетность.

Например, ошибка в процедуре, проводимой

в конце месяца, может указывать на

возможное существенное искажение,

которое возникнет в том случае, если

такая ошибка будет повторяться каждый

месяц.

Аудитор

рассматривает существенность как на

уровне финансовой (бухгалтерской)

отчетности в целом, так и в отношении

остатков по отдельным счетам бухгалтерского

учета, групп однотипных операций и

случаев раскрытия информации. На

существенность могут оказывать влияние

нормативные правовые акты Российской

Федерации, а также факторы, имеющие

отношение к отдельным счетам бухгалтерского

учета финансовой (бухгалтерской)

отчетности и взаимосвязям между ними.

В зависимости от рассматриваемого

аспекта финансовой (бухгалтерской)

отчетности возможны различные уровни

существенности.

Аудитору

следует принимать во внимание

существенность при: определении

характера, сроков проведения и объема

аудиторских процедур; оценке последствий

искажений.

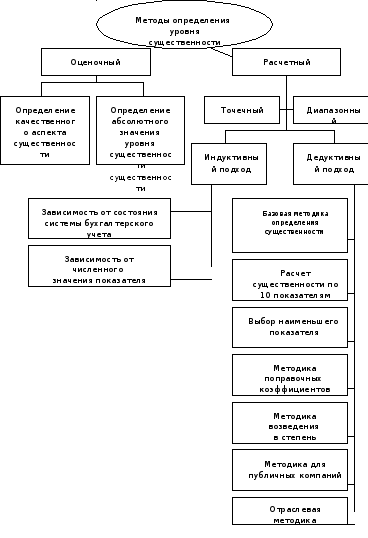

Методы

определении уровня существенности

представлены в виде схемы.

При

определении уровня существенности

возможны два подхода:

-

дедуктивный

– когда определяется совокупный

уровень существенности, который затем

распределяется между значимыми статьями

финансовой (бухгалтерской) отчетности; -

индуктивный

– когда первоначально определяется

уровень существенности значимых статей

финансовой (бухгалтерской) отчетности,

а затем путем суммирования полученных

показателей определяется совокупный

уровень существенности.

На

практике, индуктивный метод при

определении уровня существенности

используется реже.

Аудиторские

организации на практике устанавливают

систему базовых показателей и порядок

нахождения уровня существенности,

которые оформляются документально и

применяются на постоянной основе.

Перечень базовых показателей при

характеристике разных методик определения

уровня существенности представлен в

таблице 1. В зависимости от методик

расчета уровня существенности будут

использоваться разные базовые показатели

деятельности организации.

Аудиторские

организации на практике вычисляют

уровень существенности, используя

определенную долю от каких-либо базовых

показателей: числовых значений счетов

бухгалтерского учета, статей баланса

или показателей бухгалтерской отчетности.

При

этом могут использоваться как базовые

показатели текущего года, так и усредненные

показатели текущего и предшествующих

лет, а также любые расчетные процедуры,

которые могут быть формализованы.

Допускается как единый показатель

уровня существенности для данной

конкретной проверки, так и набор разных

значений уровня существенности, каждый

из которых должен быть предназначен

для оценки какой-то определенной группы

счетов бухгалтерского учета, статей

баланса, показателей отчетности.

Аудитор

обязан принимать во внимание уровень

существенности:

-

на

этапе планирования при определении

содержания, затрат времени и объема

применяемых аудиторских процедур; -

в

ходе выполнения конкретных аудиторских

процедур; -

на

этапе завершения аудита при оценке

эффекта, оказываемого обнаруженными

искажениями и нарушениями на достоверность

бухгалтерской отчетности.

При

планировании аудиторской проверки

аудитор рассматривает вопрос о том, что

могло бы повлечь существенное искажение

финансовой (бухгалтерской) отчетности.

Аудиторская оценка существенности,

относящаяся к отдельным счетам

бухгалтерского учета и группам однотипных

операций, помогает аудитору решить

такие вопросы, как, например, вопрос о

том, какие показатели финансовой

(бухгалтерской) отчетности проверять,

а также вопрос использования выборочной

проверки и аналитических процедур. Это

позволяет аудитору выбрать аудиторские

процедуры, которые, как предполагается,

в совокупности уменьшат аудиторский

риск до приемлемо низкого уровня.

Между

существенностью и аудиторским риском

существует обратная

зависимость,

то есть чем выше уровень существенности,

тем ниже уровень аудиторского риска, и

наоборот. Обратная зависимость между

существенностью и аудиторским риском

принимается во внимание аудитором при

определении характера, сроков проведения

и объема аудиторских процедур.

Например,

если по завершении планирования

конкретных аудиторских процедур аудитор

определяет, что приемлемый уровень

существенности ниже, то аудиторский

риск повышается. Аудитор компенсирует

это либо снизив предварительно оцененный

уровень риска средств контроля там, где

это возможно, и поддерживая пониженный

уровень посредством проведения

расширенных или дополнительных тестов

средств контроля, либо снизив риск

необнаружения искажений путем изменения

характера, сроков проведения и объема

запланированных процедур проверки по

существу.

Оценка

существенности и аудиторского риска

на начальной стадии планирования может

отличаться от такой оценки после

подведения итогов аудиторских процедур.

Например,

если фактические результаты деятельности

и финансовое положение окажутся в

значительной степени отличными от

прогнозируемых, оценка существенности

и аудиторского риска может измениться.

Кроме

того, аудитор при планировании своей

работы может намеренно устанавливать

приемлемый уровень существенности на

уровне более низком, чем тот, который

предполагается использовать для оценки

результатов аудита. Это может быть

сделано в целях уменьшения вероятности

необнаружения искажений, а также в целях

предоставления аудитору некоторой

степени безопасности при оценке

последствий искажений, обнаруженных в

процессе аудита.

При

оценке достоверности финансовой

(бухгалтерской) отчетности аудитору

следует определить, является ли

совокупность неисправленных искажений,

выявленных в ходе аудита, существенной.

Совокупность

неисправленных искажений включает:

-

конкретные

искажения, выявленные аудитором, включая

результаты неисправленных искажений,

выявленных во время предыдущего аудита; -

наилучшую

аудиторскую оценку прочих искажений,

которые не могут быть конкретно

определены (то есть прогнозируемые

ошибки).

Если

аудитор приходит к выводу о том, что

искажения могут оказаться существенными,

ему необходимо снизить аудиторский

риск:

-

путем

проведения дополнительных аудиторских

процедур; -

потребовать

от руководства аудируемого лица внесения

поправок в финансовую (бухгалтерскую)

отчетность.

В

том случае, если руководство аудируемого

лица отказывается вносить поправки в

отчетность, а результаты дополнительных

аудиторских процедур не позволяют

аудитору заключить, что совокупность

неисправленных искажений не является

существенной, аудитору следует рассмотреть

вопрос о надлежащей модификации

аудиторского заключения (ФПСАД

№ 6 «Аудиторское заключение по финансовой

(бухгалтерской) отчетности»).

Таким

образом:

-

существенность

не предполагает обязанности аудитора

проверить бухгалтерскую отчетность

организации и дать заключение о ее

достоверности с точностью до единицы

измерения, в которой эта отчетность

составлена; -

существенность

– это параметр возможного изменения

информации, способного повлиять на

мнение ее компетентного пользователя; -

существенность

не может выражаться в постоянно

существующей абсолютной цифре; -

в

каждом конкретном случае, для каждой

организации существенность может быть

различной; -

критерием

оценки существенности может быть лишь

то предельное значение возможной ошибки

в бухгалтерской отчетности, которая

может изменить ее до состояния, не

позволяющего квалифицированному

пользователю сделать на ее основе

правильные выводы и принять экономически

обоснованные решения.

Под

грубым нарушением правил ведения

бухгалтерского учета и представления

бухгалтерской отчетности согласно ст.

15.11 КоАП РФ понимается:

-

искажение

сумм начисленных налогов и сборов не

менее чем на 10%; -

искажение

любой статьи (строки) формы бухгалтерской

отчетности не менее чем на 10%.

Таблица

1 — Характеристика методик расчета уровня

существенности в рамках дедуктивного

подхода

|

Наименование методики |

Перечень |

Критерий |

Выбор |

|

Методика |

Выручка Чистая прибыль Общие затраты |

Точечный |

Среднее арифметическое |

|

Расчет существенности по 10 |

Внеоборотные активы капитал Дебиторская Кредиты и займы задолженность |

Интервальный |

Среднее |

|

Выбор |

Могут |

Точечный |

Минимальное значение |

|

Методика |

Могут |

Точечный |

Среднее арифметическое значение |

|

Методика |

Наибольший показатель из |

Показатель, возведенный в |

|

|

Методика |

Критический показатель |

Точечный, интервальный |

Произведение базового показателя существенности |

|

Методика |

Оборотные Нераспределенная |

Точечный |

Произведение базового показателя существенности |

Добавить в «Нужное»

Расчет уровня существенности в аудите (пример)

Под уровнем существенности понимается то предельное значение ошибки, начиная с которого квалифицированный пользователь этой отчетности не в состоянии делать на ее основе правильные выводы и принимать правильные решения. В ходе проведения аудиторских проверок проверяющие определяют аудиторский риск, с которым связаны показатели, для чего необходимо привести расчет уровня существенности в аудите (пример).

Пример расчета

В таблице 1 представлен пример расчета необходимого показателя.

Таблица 1. Пример расчета

| Базовые показатели | Значение базового показателя, тыс. р. | Доля, % | Значение, применяемое для нахождения уровня существенности, тыс. р. |

|---|---|---|---|

| 1 | 2 | 3 | 4 |

| Балансовая прибыль предприятия | 63867 | 5 | 3193 |

| Выручка | 407904 | 2 | 8158 |

| Валюта баланса | 384414 | 2 | 7688 |

| Собственный капитал | 61500 | 10 | 6150 |

| Общие затраты предприятия | 304023 | 2 | 6080 |

В первом столбце таблицы 1 представлен перечень базовых показателей.

Информация о показателях, участвующих в расчете уровня существенности, принимается из бухгалтерской отчетности:

- показатели валюты баланса, собственного капитала принимаются из бухгалтерского баланса хозяйствующего субъекта;

- сведения о балансовой прибыли предприятия, выручке и общих затратах предприятия принимаются из отчета о финансовых результатах предприятия.

Во втором столбце отражены значения базового показателя, в столбце четвертом отражен показатель, который применяется для нахождения уровня. Показатель, применяемый для нахождения уровня существенности, находится умножением значения базового показателя (второй столбец) на процент (долю), отраженный в третьем столбце. Значения, которые отражены в третьем столбце (доля, %), определяются внутренними локальными актами (инструкциями) фирмы, которая проводит аудиторскую проверку. Рассчитывается значение, применяемое для нахождения данного уровня, по показателям:

- балансовой прибыли: 63867 х 5% = 3193 тыс. р.;

- выручки: 407904 х 25 = 8158 тыс. р.;

- валюты баланса: 384414 х 2% = 7688 тыс. р.;

- собственного капитала: 61500 х 10% = 6150 тыс. р.;

- общих затрат предприятия: 304023 х 2% = 6080 тыс. р.

Для расчета уровня применяется формула:

УСА = Сумма значений показателей, участвующих в расчете / количество показателей,

где УСА — уровень существенности в аудите, %.

Рассчитывается искомый уровень:

(3193 + 8158 + 7688 + 6150 + 6080) / 5 = 6253 тыс. р.

Значения, которые используются для расчета уровня, от среднего значения более чем на 20% не должны отличаться. Для проверки этого условия используется следующая формула:

Процент отклонений = (УСА – Значение показателя) / УСА х 100%, %.

Рассчитывается процент отклонений наименьшего значения от уровня: (6253 – 3193) / 6253 х 100 % = 49%.

Рассчитывается процент отклонений наибольшего значения от уровня: (8158 – 6253) / 6253 х 100% = 31%.

В результате расчетов получено, что показатель наименьшего значения (3193 тыс. р.) меньше среднего значения (6253 тыс. р.) практически в два раза.

Наименьшее значение при дальнейших расчетах отбрасывается, а наибольшее оставляется, так как наибольшее значение (8158 тыс. р.) и следующее за ним второе значение (7688 тыс.) уже не так разительно отличаются от полученного среднего показателя. В результате полученных отклонений можно сделать вывод, что наибольшее и наименьшее значения показателя отличаются от рассчитанного среднего более чем на 20%, в связи с чем возникает необходимость расчета скорректированного среднего значения показателя на основе полученных данных:

(8158 + 7688 + 6150 + 6080) / 4 = 7019 тыс. р.

Полученное значение среднего показателя округляется до 7100 тыс. р. и используется как количественный показатель уровня существенности в аудите. Округление можно производить в рамках 20% как в большую, так и в меньшую сторону.

Различие между значениями уровня до и после округления составляет:

(7100 – 7019) / 7019 x 100% = 1,16%, что находится в пределах 20%.

Полученный в ходе расчетов показатель уровня применяется при проведении аудиторской проверки для всей бухгалтерской отчетности.

Уровень существенности в аудите

Под уровнем

существенности

понимается то предельное значение

ошибки, начиная с которого квалифицированный

пользователь этой отчетности не в

состоянии делать на ее основе правильные

выводы и принимать правильные решения.

Показатель

считается существенным,

если его нераскрытие может повлиять

на экономические решения заинтересованных

пользователей, принимаемых на основе

этой отчетной информации.

Существенной

признается сумма,

отношение которой к общему итогу

соответствующих данных к общему итогу

за отчетный год составляет менее 5% (в

соответствии с приказом Минфина РФ

№67Н от 22.07.03г. «О формах бухгалтерской

отчетности организации»).

При нахождении

абсолютного

значения уровня существенности

аудита принимаются за основу наиболее

важные показатели, характеризующие

достоверность отчетности аудируемого

лица, в т.ч. базовые показатели: балансовая

прибыль, объем реализации без НДС, валюта

баланса, собственный капитал, общие

затраты.

Уровень существенности

можно рассчитать в отношении остатка

средств по отдельным счетам БУ, групп

отдельных операций.

Существенность

зависит от величины показателей

финансовой отчетности или ошибки, а

также отсутствие или искажение информации.

Расчет уровня

существенности:

-

сумму уровня

существенности, в т.ч.по прибыли: 30,115 ×

5% =1506 -

по реализации:

220152 × 2% = 4403; -

валюта баланса:

189960 × 2% = 3799; -

капитал и резервы:

96003 × 10% = 9600; -

затраты: 204386 × 2%

= 4088

Расчет

среднеарифметического значения уровня

существенности, исходя из 5 показателей:

![]()

Расчет отклонения

наименьшего значения уровня существенности

от среднего:

![]()

![]()

Расчет отклонения

наибольшего значения уровня существенности

от среднего:

![]()

Расчет

среднеарифметического значения, исходя

из 3-х показателей:

![]()

Т.о., расчет уровня

существенности, исходя из 3-х показателей:

![]()

Аудиторская выборка и аудиторские доказательства

В соответствии с

правилом

(стандартом) №16 «Аудиторская выборка»,

устанавливаются единые требования к

методам отбора элементов, подлежащих

проверке с целью сбора аудиторских

доказательств.

Аудиторская

выборка –

это применение аудиторских процедур

менее чем ко всем элементам одной статьи

отчетности или группы однотипных

операций.

Виды методов:

-

Случайный отбор

– для него используется генератор

случайных чисел или таблицы случайных

чисел; -

Систематический

отбор –

генеральная совокупность элементов

под одной или группе статей делиться

на объем выборки с обеспечением

интервала выборки и определения исходной

точки; -

Бессистемный

отбор, когда

выбираются документы, не следуя

какой-либо системе. -

Отбор элементов

блоками.Например,при

проверке документов какого-либо раздела

учета относящихся к одному конкретному

месяцу.

Генеральная

совокупность

— полный набор элементов, из которых

аудитор делает выборку. Генеральная

совокупность может подразделяться на

страты (подмножества), где каждая страта

проверяется отдельно.

Элементы выборки

— индивидуальные элементы, отражаемые

в учете и составляющие генеральную

совокупность. Например, однотипные

первичные документы, отдельные записи

в выписках из банковского счета,

счета-фактуры по продажам, обороты по

лицевым счетам дебиторов.

Стратификация

— процесс

деления генеральной совокупности на

страты (подмножества), каждая из которых

представляет собой группу элементов

выборки со сходными характеристиками

(например, со стоимостью).

Аномальная ошибка

— ошибка вследствие единичного случая,

которая не может произойти повторно.

Допустимая ошибка

— максимальный размер ошибки генеральной

совокупности, которую аудитор считает

приемлемой и которая должная быть

исправлена.

Аудиторские

доказательства

В соответствии с

правилом

(стандартом) №5 «Аудиторские доказательства»

аудиторы на основании внутрифирменных

стандартов устанавливают единые

требования к количеству и качеству

документов и процедурам, для формулирования

обоснованных выводов, мнения аудитора.

Аудиторские

доказательства

характеризуются различной степенью

надежности и состоят из внешней и

внутренней информации.

Аудиторские

доказательства

— это информация, полученная аудитором

при проведении проверки, на которой

основывается мнение аудитора. К ним

относятся первичные документы и

бухгалтерские записи, информация от

третьих лиц, а также письменные и устные

разъяснения от должностных лиц

аудируемого лица.

Внешняя информация

– документы, полученные от 3-х лиц.

Внутренняя

информация

– документы, созданные аудитором или

для него аудируемым лицом.

Аудиторские

процедуры проводятся в виде детальных

тестов, проверяющих правильность

отражения операций по остаткам средств

на счетах БУ.

Процедуры

получения аудиторских доказательств

Аудитор получает

аудиторские доказательства путем

выполнения следующих процедур:

инспектирование, наблюдение, запрос,

подтверждение и пересчет.

-

Инспектирование

– проверка записей, документов или

материальных активов. -

Наблюдение —

отслеживание аудитором процесса или

процедуры, выполняемой другими лицами

аудируемого лица, по которым не остается

документальных свидетельств для аудита. -

Запрос —

поиск информации у осведомленных лиц

в пределах аудируемого лица. Запрос по

форме может быть как официальным

письменным запросом, так и неформальным

устным вопросом. Ответы на запросы

могут предоставить аудитору сведения,

которыми он ранее не располагал или

которые подтверждают аудиторские

доказательства. -

Подтверждение

— ответ на

запрос об информации. -

Пересчет —

проверка точности арифметических

расчетов первичных документов и

бухгалтерских записей.

24.09.08г. Лекция№5

Соседние файлы в предмете Аудит

- #

- #

2.1. Основной целью аудита является установление достоверности бухгалтерской отчетности экономических субъектов и соответствия совершенных ими финансовых и хозяйственных операций нормативным актам, действующим в Российской Федерации. Аудиторские организации в ходе проведения проверок не должны устанавливать достоверность отчетности с абсолютной точностью, но обязаны установить ее достоверность во всех существенных отношениях.

2.2. Под достоверностью бухгалтерской отчетности во всех существенных отношениях понимается такая степень точности показателей бухгалтерской отчетности, при которой квалифицированный пользователь этой отчетности оказывается в состоянии делать на ее основе правильные выводы и принимать правильные экономические решения. Существенность информации — это ее свойство, которое делает ее способной влиять на экономические решения разумного пользователя такой информации.

2.3. Аудитор обязан принимать во внимание две стороны существенности в аудите: качественную и количественную. С качественной точки зрения аудитор должен использовать свое профессиональное суждение для того, чтобы определить, носят или не носят существенный характер отмеченные в ходе проверки отклонения порядка совершенных экономическим субъектом финансовых и хозяйственных операций от требований нормативных актов, действующих в Российской Федерации. С количественной точки зрения аудитор должен оценить, превосходят ли по отдельности и в сумме обнаруженные отклонения (с учетом прогнозируемой величины неотмеченных отклонений) количественный критерий — уровень существенности.

2.4. Под уровнем существенности понимается то предельное значение ошибки бухгалтерской отчетности, начиная с которой квалифицированный пользователь этой отчетности с большой степенью вероятности перестанет быть в состоянии делать на ее основе правильные выводы и принимать правильные экономические решения.

2.5. При нахождении абсолютного значения уровня существенности аудитор должен принимать за основу наиболее важные показатели, характеризующие достоверность отчетности экономического субъекта, подлежащего аудиту, далее называемые базовыми показателями бухгалтерской отчетности.

211. По окончании договора на проведение аудиторской проверки контролируемая организация сделала аудиторской фирме выгодное предложение по предоставлению в аренду помещений. Какие возможные действия предпримет руководитель аудиторской фирмы?

• примет предложение на условиях, сложившихся на рынке данных услуг

212. Повторные аудиторские проверки экономического субъекта по тем же основаниям по поручению государственных органов производятся:

• за счет бюджетных средств и не могут проводиться теми же аудиторами

213. Под «аудитом на соответствие» понимается:

• проверка соблюдения в хозяйственной системе экономического субъекта норм законодательных актов и инструктивных материалов, а также процедур или правил, которые предписаны персоналу администрацией, а также соблюдения администрацией (руководством) предписанных норм (процедур) управления

214. Под «операционным» аудитом понимается:

• проверка функционирования отдельных частей хозяйственного механизма

215. Под «первоначальным» аудитом понимается:

• проведение данной аудиторской фирмой проверки в данной организации впервые

216. Под «уровнем существенности» понимается:

• предельное значение ошибки

217. Под «уровнем существенности» понимается:

• предельное значение ошибки бухгалтерской отчетности, начиная с которой квалифицированный пользователь этой отчетности с большой степенью вероятности перестанет быть в состоянии делать на ее основе правильные выводы и принимать правильные экономические решения

218. Под достоверностью отчетности понимается:

• степень точности данных финансовой отчетности, которая позволяет пользователю этой отчетности на основании ее данных делать правильные выводы о результатах хозяйственной деятельности, финансовом и имущественном положении аудируемых лиц и принимать базирующиеся на этих выводах обоснованные решения

219. Под неотъемлемым риском понимают:

• вероятность появления существенных искажений в отчетности экономического субъекта, которые невозможно проверить средствами внутреннего контроля

220. Под риском необнаружения понимают:

• субъективно определяемая вероятность того, что применяемые в ходе аудиторской проверки процедуры не позволят выявить существенные ошибки

221. Под риском средств контроля понимают:

• вероятность того, что внутренний контроль не предотвратит или не выявит имеющихся ошибок

222. Положение о разработке аудиторскими фирмами и индивидуальными аудиторами типовых форм рабочей документации носит:

• рекомендательный характер

223. Понимание деятельности аудируемого лица необходимо аудитору для:

• для оценки рисков и выявления проблемных областей

224. Понятие «аудиторский риск» означает:

• вероятность выражения аудитором ошибочного аудиторского мнения в случае, когда в финансовой (бухгалтерской) отчетности содержатся существенные искажения

225. Попадают ли под обязательный аудит предприятия, в уставном капитале которых участвуют иностранные юридические лица?

• да, но только в случаях установленных законодательством