План

-

Понятие существенности

и несущественности ошибки -

Действия аудитора

по определению предела максимально

допустимой суммы ошибки

Выучив эту тему, студенты должны

знать:

-

понятие

“существенность”, “материальность”; -

подходы определения

существенности отклонений; -

пределы

существенности; -

абсолютная и

относительная величина существенности.

На основе приобретенных теоретических

знаний студенты должны уметь:

-

рассчитать

планируемый уровень существенности; -

определить

фактический уровень существенности -

обосновать тип

аудиторского заключения, исходя из

фактического уровня существенности.

|

ключевые |

|

|

|

При подготовке к семинарскому

занятию стоят обязательно изучить

содержание таких международных

стандартов:

-

МСА 200 “Цель и общие принципы аудиторской

проверки финансовых отчетов”; -

МСА 230 “Документация”;

-

МСА 320 «Существенность в аудите»

Ошибки в финансовой

отчетности независимыми аудиторами

должны признаваться существенными,

если в результате этого пользователи

данной отчетности могут быть

дезориентированы в принятии своих

решений или могут понести убытки.

Концепция

существенности ошибки в международной

аудиторской практике используется

таким образом:

-

как основа для

выделения объектов аудирования при

определении важных, нетипичных ошибок

статей и счетов, содержащих ошибку

(зоны риска), которым стоит уделять

особое внимание; -

как основа оценки

собранных данных; -

как основа для

принятия решений о содержании аудиторского

отчета.

Порядок определения

существенности регулируется международным

стандартом аудита 320 «Существенность

в аудите». Согласно МСА 320 информация

является существенной, если ее пропуск

или неправильное отображение могут

повлиять на экономические решения

пользователей, принятых на основе

финансовых отчетов. Существенность

зависит от размера суммы статьи или

значимости ошибки, допущенной при

определенных обстоятельствах в связи

с пропуском или неправильным отображением.

Различают три

основных уровня существенности ошибки.

Первый уровень

— ошибка,

сумма которой мала, а содержание

(качественная сторона) незначительно,

поэтому они не могут повлиять на решение

пользователей информации (например,

обнаруженные недостатки оценки активов

на незначительную сумму). Такая ошибка

в отчетности считается несущественной.

В этом случае предоставляется положительное

аудиторское заключение.

Второй уровень

— существенная

ошибка, которая влияет на принятие

пользователем тех или иных решений,

однако, невзирая на содержание внешней

финансовой отчетности в целом объективно

отражает реальную действительность и

является релевантной (например,

установление фактов наличия просроченной

задолженности в составе дебиторской

или кредиторской задолженности

предприятия). В таком случае аудиторское

заключение будет содержать предостережение

с указанием на количественную и

качественную характеристику данной

ошибки, то есть иметь характер

условно-положительного.

Третий уровень

— ошибка в

учете и отчетности, которая ставит под

сомнение верность и объективность всей

отчетной информации в целом. Полагаясь

на такую искаженную информацию (например,

искажение информации о финансовых

результатах деятельности, о величине

собственного капитала), пользователи

могут принять в корне неверное решение.

При установлении ошибки, которая отвечает

этому уровню существенности, в аудиторском

заключении приводится аргументированное

негативное мнение о состоянии учета и

финансовой отчетности предприятия-заказчика

или дается отказ в выдаче заключения

(при наличии дополнительных мотивов —

недостаточность информации для углубления

аудиторской процедуры, неэтичное

поведение заказчика).

Аудитор должен

принимать во внимание две стороны

существенности в аудите:

-

количественную;

-

качественную.

Из качественной

точки зрения аудитор должен использовать

свое профессиональное суждение для

того, чтобы определить носят или не

носят существенный характер обнаруженные

в ходе проверки отклонения. Из

количественной точки зрения аудитор

должен оценить, превышают ли отдельно

или в сумме обнаруженные отклонения

установленный уровень существенности.

Может определяться

абсолютная и относительная величина

существенности (первая реже). Относительная

(релятивная) величина существенности

определяется в процентном отношении к

соответствующей (избранной самим

аудитором) базовой величине (общая

валюта баланса, прибыль к налогообложению,

объем реализации, сумма чистых активов,

товарооборот, стоимость необоротных

активов и ряд, других).

Уровень существенности

устанавливается на стадии планирования

и зависит от особенности клиента:

-

отрасль

функционирования; -

размер предприятия;

-

сумма прибыли к

налогообложению; -

стоимость оборотных

средств; -

сумма валюты

баланса; -

кредиторская

задолженность; -

сумма капитала;

-

наличие условных

обязательств; -

необычная статья

в отчетности и др.

Значение уровня

существенности должно быть в обязательном

порядке отображено в общем плане аудита.

Однако данный показатель должен

учитываться аудитором не только на

этапе планирования, когда определяется

содержание, расходы времени и объем

аудиторской процедуры, но и в процессе

проведения проверки и составления

вывода.

В случае изменения

уровня существенности в рабочей

документации обязательно должны быть

зафиксированы факт изменения уровня

существенности, новое его значение, в

соответствии с расчетами и приведена

аргументация изменений.

Между существенностью

и аудиторским риском существует обратная

взаимосвязь, то есть, чем выше уровень

существенности, тем ниже аудиторский

риск, и наоборот. Аудитор должен учитывать

обратную взаимосвязь между существенностью

и аудиторским риском при определении

характера, расчета времени и объема

аудиторских процедур. Например, если

после планирования конкретной аудиторской

процедуры аудитор определяет, что

приемлемый уровень существенности

ниже, аудиторский риск увеличивается.

Как показывает

опыт заграничной и отечественной

аудиторской практики, при определении

общего критерия существенности —

предельно допустимого размера ошибки

(ПДРО) существует определенная проблема.

Это связано с тем, что конкретные

пользователи финансовой информации

могут быть разными и, как правило,

аудиторам предварительно их состав не

известен. Как отмечается в специальной

литературе, Комитет по международной

аудиторской практике не готов предложить

практикующим аудиторам конкретные

критерии существенности.

Аудиторы Украины

в контексте принятия международных

стандартов в качестве национальных

перешли к обязательному применению

концепции существенности ошибки. В

отсутствии конкретных критериев

существенности аудиторская фирма еще

только нарабатывает эмпирически наиболее

приемлемые подходы к решению данной

проблемы.

Поэтому целесообразнее

обратиться к заграничному опыту

аудиторской практики страны — родоначальника

аудита.

Следует отметить,

что как в США, так и в Великобритании

используются ориентировочные критерии

существенности (табл. 6.1), поскольку их

конкретное установление зависит от

масштабов деятельности клиента, что, в

свою очередь, накладывает отпечаток на

использование расчетной базы для

определения этого показателя. Важную

роль здесь также играет качественная

сторона (характер) обнаруженных отклонений

(ошибки, нарушений).

Таблица 5.1 —

Ориентировочные критерии существенности

ошибки в финансовой отчетности %

|

Расчетная база |

США |

Великобритания |

||

|

минимум |

максимум |

минимум |

максимум |

|

|

Объем |

Не используется |

0,5 |

1 |

|

|

Прибыль |

5 |

10 |

5 |

10 |

|

Оборотные |

5 |

10 |

Не используется |

|

|

Общая |

3 |

6 |

1 |

2 |

|

Текущие |

5 |

10 |

5 |

10 |

Применение расчетной

базы и критериев существенности

аудиторской фирмой зависит от принятой

внутрифирменной политики их деятельности,

ориентированной на особенности

контингента клиентов, которые

обслуживаются.

Да, расчетная база

для определения пределов существенности

в зависимости от отрасли, в которой

действует предприятие-заказчик, может

быть такими, как в таблице 5.2.

Таблица 5.2 —

Расчетная база для оценки существенности

ошибки

|

№ з/п |

Отрасль |

Расчетная база |

|

1 |

Легкая |

Выручка |

|

2 |

Торговля |

Выручка |

|

3 |

Транспорт |

Стоимость |

|

4 |

Нефте-, |

Стоимость |

|

5 |

Инвестиционная |

Прибыль |

|

6 |

Малые |

Валюта |

|

7 |

Бюджетная |

Процент |

Для составления

предварительного суждения относительно

существенности ошибки возможно

использования следующих критериев

(таблица 5.3).

Таблица 5.3 — Данные

для формирования предварительного

суждения о существенности ошибки %

|

Расчетная база |

Предыдущее суждение о существенности |

|

|

минимум % |

максимум % |

|

|

Выручка |

0,2 |

0,5 |

|

Прибыль |

2 |

5 |

|

Прибыль |

4 |

7 |

|

Стоимость |

1 |

1,5 |

|

Валюта |

0,5 |

1 |

|

Сумма |

1,5 |

2 |

Существенность

ошибки (предсказуемая) должна определяться

еще до составления плана и программы

аудита. Далее, с учетом установленного

(предельного) предела существенности

ошибки и величины аудиторского риска

не только планируется работа по аудиту,

но и реализуются аудиторские процедуры,

собираются аудиторские доказательства,

составляется аудиторское заключение.

В процессе аудита

аудитор сравнивает установленный предел

существенности с фактическими значениями

обнаруженной ошибки и принимает решение

относительно их существенности (или

несущественность).

Определяя границу

существенности ошибки, аудитор должен

исходить из того, что в его обязанность

не входит подтверждать абсолютную

точность бухгалтерской отчетности, он

не ставит целью обнаружить ошибку (он

должен собрать достаточное количество

информации, оценить ее и сформировать

собственное мнение).

В Украине, как и в

большинстве страны, единых правил и

подходов, к определению уровня

существенности не существуют.

Однако опыт

показывает, что применяют два подхода:

индуктивный и дедуктивный.

Суть индуктивного

подхода заключается в том, что сначала

определяется допустимая существенность

ошибки по отдельной статье отчетности,

а затем на основе обобщения – общая

величина существенности для отчетности

в целом.

Дедуктивный

подход, напротив, предусматривает

первоочередное определение общей

«суммарной» величины допустимой ошибки

в финансовых отчетах, а затем распределение

ее между конкретными статьями отчетности.

При этом стоит

учитывать важность, материальность

каждой статьи, ее влияние, на верность

отчетности, роль в процессе принятия

управленческих решений.

Да, например: ошибки

по статье оборотных активов и краткосрочных

обязательств является более значимыми

по сравнению с ошибкой по статье капитала

или долгосрочных обязательств, поскольку

первые определяют уровень ликвидности

предприятия. Отсюда предел существенности

ошибки по текущим активам и обязательствам

должен быть намного ниже по сравнению

с другой статьей.

Следовательно,

при низком уровне существенности,

аудитору необходимо реализовать большее

количество процедуры (больше собрать

свидетельств), чем при запланированном

высоком значении существенности ошибки.

Необходимо

помнить! Аудитор

не должен согласовывать уровень

существенности, которые он устанавливает

относительно конкретного предприятия-клиента,

конкретной проверки. Это объясняется

тем, что только аудитор (АФ) отвечает за

качество и последствия аудиторской

проверки, а не клиент. Аудитор на основе

определенной существенности устанавливает

для себя уровень аудиторского риска,

количество и виды аудиторских процедур,

порядок проведения аудита.

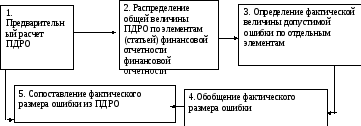

Рассмотрим

последовательность действий аудитора

по определению размерапредельно

допустимой суммы ошибки исходя из

требований Международного стандарта

аудита (МСА) 320 «Существенность в аудите».

Порядок оценки

уровня существенности ошибки в финансовой

отчетности предприятия-заказчика и

последовательность действий аудитора

проиллюстрированы на рисунке 5.1.

Остановимся более

обстоятельно на характеристике каждого

из отмеченных блоков.

На основе

установленных пределов существенности

и расчетной базы — показателей финансовой

отчетности — рассчитываются абсолютные

значения существенности ошибки по

минимальному и максимальному пределам

(табл. 6.4).

Рис. 5.1 — Последовательность оценки

уровней существенности ошибки в

финансовой отчетности предприятия-заказчика.

Таблица 5.4 — Расчет пределов ГПРП по

отчетность клиента

|

Расчетная база |

Сумма по отчетность, грн |

Минимум |

Максимум |

||

|

% |

сумма, грн |

% |

сумма, грн |

||

|

Прибыль |

27 710 |

5 |

1385,5 |

10 |

2771 |

|

Оборотные |

42 920 |

5 |

2146 |

10 |

4292 |

|

Общая |

43 160 |

3 |

1294,8 |

6 |

2589,6 |

|

Текущие |

8350 |

5 |

417,5 |

10 |

835 |

Дальше проведем распределение общей

величины ПДРО по элементам внутри каждой

расчетной базы: например, по оборотным

активам (табл. 6.5).

Таблица 5.5 — Распределение общей суммы

по оборотным активам, грн.

|

Виды оборотных активов |

Минимум |

Максимум |

|

Средства |

353 |

706 |

|

Дебиторская |

608,5 |

1217 |

|

Товарно-материальные |

1184,5 |

2369 |

|

Итого |

2146 |

4292 |

Определение

пределов существенности по контролируемой

статье отчетности позволяет выделить

узкие места, которые требуют достаточно

большого отбора объектов для их

тестирования, а, следовательно,

концентрации работы на ключевых

направлениях. Другими словами, большего

внимания требуют именно те отклонения

(ошибки, нарушения), которые по своему

значению превышают максимальный предел

существенности, а также те, которые

угодили в установленный интервал.

Для того чтобы

ошибку, обнаруженную в результате

выборочного контроля, можно было

распространить на всю генеральную

совокупность объекта, который проверяется,

используют следующую формулу:

|

Величина потенциальной ошибки |

= |

Сумма обнаруженной ошибки |

* |

Сумма совокупности |

|

Сумма выборки |

Полученные данные

по видам объектов сгруппировано в

таблице 5.6.

Таблица 5.6 —

Обобщение фактического размера ошибки

по оборотным средствам

|

Виды оборотных активов |

ПДРО |

Фактическая ошибка, обнаруженная |

|

|

минимум |

максимум |

||

|

Средства |

353 |

706 |

136 |

|

Дебиторская |

608,5 |

1217 |

1612 |

|

Запасы |

1184,5 |

2369 |

1838 |

|

ИТОГО |

2146 |

4292 |

3586 |

При сопоставлении

фактического размера ошибки с предельно

допустимым его размером необходимо

установить, какому уровню существенности

он соответствует, и принять решение

относительно существенности ошибки, а

именно:

1) поставить под

сомнение правильность и объективность

данных по статье с превышением максимальной

границы существенности (в этом случае

по дебиторской задолженности).

2) расширить

информационную базу тестирования по

объектам, где обнаруженные ошибки,

которые находятся в пределах расчетных

границ существенности (запасы

товарно-материальных ценностей) для

того, чтобы аргументировать тенденцию

к возможному превышению максимального

размера существенности и обоснованию

возможного отрицательного мнения в

аудиторском заключении.

-

Раскройте понятие

существенности ошибки. -

Назовите основные

уровни существенности и дайте их

характеристику -

Какие ориентировочные

критерии существенности используются

в Великобритании и США? -

Какая последовательность

действий аудитора по определению

пределов предельно допустимой суммы

ошибки исходя из требований МСА 320

«Существенность в аудите»? -

Дайте характеристику

индуктивного подхода к оценке

существенности. -

Раскройте сущность

дедуктивного подхода к оценке

существенности. -

Дайте характеристику

абсолютной и относительной величины

существенности. -

Раскройте действия

аудитора по определению предельно

допустимого размера ошибки

-

Сущностный анализ

понятия «существенность» и «материальность» -

Планирование

аудита: определение уровня существенности. -

Существенность

и аудиторский риск: установление

взаимосвязи. -

Влияние уровня

существенности на выбор типа аудиторского

вывода. -

Взаимосвязь между

существенностью и аудиторским риском. -

Способы установления

уровня существенности.

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 7 марта 2012 г.

Содержание журнала № 6 за 2012 г.

Как определить существенность ошибки в бухгалтерской отчетности

Ошибиться при составлении бухгалтерской отчетности может каждый. Главное — исправить ошибку. А порядок ее исправления зависит от двух моментов: является ли ошибка существенной и в каком периоде она обнаруженапп. 3, 5—11, 14 ПБУ 22/2010.

Существенная ошибка — ошибка, которая в отдельности или вместе с другими ошибками за тот же период может повлиять на экономические решения пользователей, принимаемые ими на основе бухотчетности этого периодапп. 3, 5—11, 14 ПБУ 22/2010.

Как вносить исправления в учет

| Период обнаружения ошибки | Исправление | |

| существенной ошибки | несущественной ошибки | |

| До 31 декабря отчетного года включительно | В месяце обнаружения | |

| После окончания отчетного года, но до даты подписания отчетности руководителем | 31 декабря отчетного года | |

| После подписания отчетности руководителем, но до ее представления участникам общества | 31 декабря отчетного года Если отчетность была представлена иным пользователям (например, в ИФНС), то она подлежит замене |

В месяце обнаружения — если ошибка затронула финансовый результат, корректировка отражается на счете 91 «Прочие доходы и расходы» |

| После представления отчетности участникам, но до ее утверждения ими | 31 декабря отчетного года Пользователям направляется пересмотренная отчетность с информацией о замене первоначальной отчетности и с обоснованиями ее пересмотра |

|

| После утверждения отчетности участниками | В квартале обнаружения — результаты корректировки отражаются на счете 84 «Нераспределенная прибыль (непокрытый убыток)» | В месяце обнаружения — результат корректировки отражается на счете 91 |

Что такое существенность ошибки

Критерий существенности ошибки вы определяете и устанавливаете сами, прописав его в учетной политикеп. 3 ПБУ 22/2010; п. 4 ПБУ 1/2008. Он должен быть обоснованным.

ВАРИАНТ 1. Можно ориентироваться на те же правила определения существенности показателя, что содержатся в ПБУ 9/99 о доходах и ПБУ 10/99 о расходах. Напомним, там сказано, что доход (расход) по определенному виду деятельности показывается в отчетности отдельно, если он составляет 5% и более от общей суммы доходов (расходов) за отчетный периодп. 18.1 ПБУ 9/99; п. 21.1 ПБУ 10/99. По аналогии можно закрепить в учетной политике, что ошибка является существенной, если она искажает показатель за отчетный период более чем на 5%.

ВАРИАНТ 2. Можно оценивать существенность ошибки исходя из удельного веса статьи баланса, при отражении которой допущена ошибка, в валюте баланса. К примеру, неправильно определен срок полезного использования ОС. Его цена не превышает сотни тысяч рублей. А стоимость всех активов компании исчисляется миллионами. Понятно, что допущенная ошибка не повлияет на принятие собственниками компании решений по этой бухотчетности. Другое дело, если компания купила недвижимость, но несвоевременно отразила ее стоимость на балансе, а других ОС у компании нет. Такую ошибку уже нужно признать существенной.

ВАРИАНТ 3. Может быть использован такой качественный показатель, как вид деятельности. Например, ваш основной вид деятельности — торговля, неосновной — аренда. Можно установить, что ошибки, допущенные в учете по аренде, всегда несущественны.

ВАРИАНТ 4. Можно прописать, что существенность ошибки будет оцениваться по каждому конкретному случаю отдельно исходя из влияния этой ошибки на финансовый результат и имущественное положение организации. То есть какой-либо единый критерий не устанавливать.

ВАРИАНТ 5. Если вы составляете отчетность исключительно для сдачи в инспекцию (собственники ею не интересуются), то можно ориентироваться на норму КоАП: если показатель какой-либо статьи (строки) бухотчетности искажен в результате ошибки на 10% и более, то это грубое нарушение правил бухучета, за которое руководителю грозит штраф от 2 тыс. до 3 тыс. руб.ст. 15.11 КоАП РФ То есть можно установить, что существенной будет ошибка, искажающая показатель строки бухотчетности не менее чем на 10%.

Пример. Определение вида допущенной ошибки

/ условие / Организация за декабрь 2011 г. ошибочно начислила амортизацию в размере 200 000 руб. вместо 250 000 руб.

При этом до выявления ошибки показатели, на которые влияет эта ошибка, были следующие:

- остаточная стоимость основных средств (из баланса) — 900 000 руб.;

- прибыль от продаж (из отчета о прибылях и убытках) — 1 000 000 руб.;

- прибыль до налогообложения (из отчета о прибылях и убытках) — 270 000 руб.;

- чистая прибыль (из отчета о прибылях и убытках) — 216 000 руб.;

- себестоимость продаж (из отчета о прибылях и убытках) — 700 000 руб.;

- сумма налога на прибыль (из отчета о прибылях и убытках) — 54 000 руб.

В налоговом учете допущена такая же ошибка — разниц нет.

В учетной политике организация установила, что существенной является ошибка, приводящая к искажению любой строки бухотчетности не менее чем на 10%.

/ решение / Посмотрим, является ли ошибка существенной.

ШАГ 1. Рассчитаем сумму ошибки: 250 000 руб. – 200 000 руб. = 50 000 руб.

ШАГ 2. Рассчитаем процент искажения каждой строки бухгалтерского баланса и отчета о прибылях и убытках, на которые влияет отражение амортизации.

ШАГ 3. Сравним максимальный процент искажения с критерием существенности ошибки: 22,73% > 10%.

Таким образом, допущенная ошибка является существенной.

***

Основная сложность при исправлении ошибок состоит в необходимости делать ретроспективный пересчет при обнаружении существенной ошибки уже после утверждения отчетности участникамиподп. 2 п. 9 ПБУ 22/2010. И только малые предприятия могут закрепить в учетной политике, что они все свои ошибки будут исправлять текущим периодом.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

Бухгалтерский учет / Бухгалтерская отчетность

Бухгалтерский учет / Бухгалтерская отчетность

2023 г.

2022 г.

2021 г.

Любая аудиторская проверка содержит риск ошибочного либо недостаточно точного аудиторского заключения. На него влияет в том числе и уровень существенности, величина допустимой ошибки.

Существенность и аудиторский риск

Аудиторское заключение во многом зависит от личной уверенности аудитора в том, содержатся ли в финансовой отчетности организации существенные искажения. Для качественной работы аудитору важно понимать, какие искажения, неточности и ошибки имеют характер существенных, а какие не имеют.Значительную роль играет субъективное восприятие аудитора, его уровень профессионализма: понимание специфических моментов работы фирмы; учет уровня ответственности пользователей отчетности при принятии решений и последствий этих решений.

Несмотря на некоторую размытость понятия, существенность в аудите имеет определенные характеристики. Существенность экономической информации – ее качество, которое позволяет влиять на управленческие, экономические и иные решения компетентного пользователя этой информации. Существенным является искажение информации, превышающее заданный уровень существенности.

Уровень существенности – количественный показатель. Это искажение бухгалтерской отчетности, рубежное значение. Начиная с него компетентный пользователь на основе приведенных показателей будет делать ошибочные выводы, лишен возможности принимать обоснованные управленческие, экономические решения.

Выражая суждение о достоверности бухгалтерских данных, специалист учитывает причины, ограничивающие полную и абсолютную правоту такой оценки:

- Объем и сроки аудиторской проверки, массив информации, который подлежит проверке, ограничен.

- Неоднозначная трактовка части законодательных норм; такая возможность нередко заложена в самом законодательстве, в нормативных документах.

- Субъективные нюансы оценки фактов хозяйственной жизни, иных хозяйственных операций, в том числе и в момент подготовки бухгалтерской отчетности, определения степени достоверности данных.

Иными словами, аудитор высказывается, опуская стопроцентную уверенность, но имея в виду определенный уровень приемлемого риска.

Между существенностью и аудиторским риском образуется обратная зависимость. Очевидно, если используются менее строгие значения существенности, аудитор вынужден принимать дополнительные меры с целью снизить аудиторский риск: провести дополнительное тестирование данных, увеличить число аудиторских действий и процедур, затрачивать больше времени на проверку, расширить объем аудиторской выборки. Он работает с более широким объемом отклонений в отчетности фирмы, и в этих условиях возрастает вероятность не заметить одно из нарушений.

Кто определяет существенность данных

Мы выяснили, что уровень существенности – один из наиболее значимых показателей качества бухгалтерской отчетности. Отклонение в пределах установленного уровня не считается ошибкой и дает возможность аудиторам считать отчетность достоверной.

Как определяется этот показатель? Применяемые стандарты аудита регламентируют общие правила проверок. Аудиторы выбирают методику расчета самостоятельно. Практикой аудиторской деятельности определено, что менее 5% — отклонение незначительное, а свыше 10% — существенное. Пятипроцентное значение показателя упоминается в ПБУ 9/99 (п. 18.1), ПБУ 10/99 (п. 21.1). В этих документах говорится, соответственно, о доходах и расходах организации. Указывается на необходимость обособленно отражать доходы (расходы) фирмы, превышающие 5%.

Значение 10% установлено ст. 15.11 КоАП. В этой статье говорится, что искажение любого показателя финансовой отчетности в денежном измерении не менее чем на 10% является грубым нарушением, за которое полагается штраф. Следовательно, если отклонение данных равно или превышает 10%, отчетность можно признать недостоверной.

Аудиторы в ходе проверки могут использовать единое предельное значение уровня существенности, вероятной ошибки, для всех балансовых статей либо варьировать показатель в зависимости от удельного веса балансовой статьи.

Могут играть роль:

- редкие, мало употребляемые в учете корреспонденции счетов;

- значительное сальдо по счету, сопоставимое с уровнем допустимой ошибки;

- значительный оборот по счету за отчетный период.

Кроме того, принимается за аксиому, что «привычные», ежедневные операции, например, кассовые, могут не содержать серьезных ошибок. Напротив, расчетные операции, например, заработная плата, при наличии сложной системы оплаты труда (денежная, натуральная форма, доплаты, надбавки) увеличивают возможность появления ошибок.

На этапе планирования провизорно ошибки могут оцениваться только в процентах. В ходе проверки могут применяться абсолютные величины. Уровень существенности, как правило, корректируется на месте по сравнению с планом.

Существенность по отношению к отдельным счетам связана с понятием предельно допустимой ошибки. Данный показатель всегда ниже планируемой существенности на 50-70%. Показатель служит для того, чтобы уровень существенности не был превышен суммой расхождений по отдельным счетам. Величина допустимой ошибки используется в планах проверки по конкретным счетам, в частности, размере выборки. Слишком низкий показатель ведет к увеличению объема аудиторской работы.

Кстати говоря! Организация определяет уровень существенности, отражая его в своей учетной политике (ПБУ 1/2008 п. 4).

Пример (условный)

Пересчетом установлено, что в себестоимости продукции 5050 тыс. руб. ошибочно отражена дважды сумма 50 тыс. руб. Выручка — 7000 тыс. руб. Применяемый уровень существенности — 5%.

Отклонения по себестоимости: 5050 — 50 = 5000 тыс. руб. – истинная себестоимость.

(5050 / 5000) * 100 = 101%. 101 — 100 = 1%.

Отклонения по прибыли: 7000 — 5000 = 2000 тыс. руб. 7000 — 5050 = 1950 тыс. руб.

(1950 / 2000) * 100 = 97,5%. 97,5 — 100 = -2,5%.

Расчеты показывают, что себестоимость завышена в отчетности на 1%, а прибыль занижена на 2,5%. Отклонения не превышают уровень существенности 5%. Ошибки несущественны, отчетность признается достоверной.

Текст работы размещён без изображений и формул.

Полная версия работы доступна во вкладке «Файлы работы» в формате PDF

Одним из наиболее важных аспектов в финансово-хозяйственной деятельности организации является финансовый контроль, способствующий прозрачной и, в тоже время, эффективной работе государственной финансовой системы. Но кроме государственного финансового контроля существует еще и независимый контроль финансовой деятельности предприятия – аудит.

Аудиторская деятельность является инструментом, который осуществляет контроль аудиторскими организациями или индивидуальными аудиторами. Его целью является проверка бухгалтерской и финансовой отчетности аудируемого лица, а также консультирование по вопросам правильности и корректности ведения учёта и иных финансовых операций, в соответствии с действующим законодательством РФ.

В настоящее время аудиторская деятельности в РФ активно развивается, важным моментом в этом развитии следует назвать изменения, внесенные в Федеральный закон от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» и связанные со стандартизацией аудита в России.

В соответствии с Приказом Минфина России от 09.01.2019 N 2н на территории РФ используются международные стандарты аудита, в которых прописаны стандарты для осуществления аудиторской деятельности. Каждый стандарт устанавливает принципы и требования к организации и аудиторской деятельности.

На территории РФ применяются международные стандарты аудита и стандарты саморегулируемых организаций аудиторов. Саморегулируемые организации аудиторов самостоятельно определяют требования к аудиторским процедурам и особенностям проведения аудита или оказания соответствующих услуг, при этом стандарты СРО аудиторов также основываются на международных стандартах и не должны им противоречить.

Каждый стандарт отражает принцип аудиторской деятельности, его сущность. Одним из таких стандартов является МСА № 320 «Существенность при планировании и проведении аудита». Он предусматривает обязанности аудитора по применению концепции существенности при осуществлении планирования и проведения аудита отчетности экономического субъекта. Таким образом, проявляется применение принципа существенности при оценке влияния искажений, выявленных во время проведения аудита.

Само понятие существенности в аудите представляет собой вероятность определения наличия ошибки в отчетности при проведении аудиторской проверки, а также его оценку воздействия на принятие дальнейших решений в данной ситуации.

Кроме того, сущность существенности также раскрывается при подготовке финансовой отчетности финансового субъекта и ее дальнейшего предоставления. Вне зависимости от различных концепций, применяемых в подготовке отчетности, в них обычно указывается то, что искажения считаются значительными, при условии, что они способны повлиять на экономические и управленческие решения, принимающиеся пользователем на основе сформированной отчетности. При этом вопросы, относительно существенности, решаются с учетом имеющихся обстоятельств, а также размер и характер искажения отчетности. А все суждения по поводу существенности реализуются на основе информационных потребностей пользователя.

Существенность применяется аудиторами как основа для осуществления проверки статей и счетов, содержащих важные и нетипичные ошибки, на которые следует обратить внимание, для оценки собранных доказательств и, в конечном итоге, на основе полученной информации, для формирования аудиторского заключения.

При планировании аудиторской проверки аудитор должен учитывать причины, вызывающие возможные искажения в бухгалтерской отчетности. Аудитор решает, в каких случаях применять аналитические процедуры или выборку для минимизации аудиторского риска. При этом он основывается на значении уровня существенности и на основе его анализа, принимает решение о том, какие статьи и счета будут изучаться особенно внимательно, для выявления возможных искажений.

Если есть вероятность, что представители экономического субъекта на основе имеющейся отчетности примут экономически неверное решение, которое в дальнейшем повлечет за собой соответствующие сложности, то аудитор должен отказаться от мнения о достоверности предоставленной информации, указать на ее несущественность и, соответственно, выдать отрицательное аудиторское заключение.

При этом, в практике выявление существенности является достаточно трудной задачей. В соответствии с российским аудиторским стандартом выдача положительного аудиторского заключения осуществляется только при обязательном выполнении таких условий как:

Искажения, выявленные в результате аудита, не могут быть выше уровня существенности.

Отклонения от нормативных актов в порядке ведения учета и отчетности не должны быть существенными.

При формулировании аудиторского заключения особое внимание уделяется признанию отчетности во всех существенных аспектах. Важно отметить, что фраза «во всех существенных аспектах» показывает то, что мнения аудитора была выражено исключительно на существенной информации, содержащейся в отечности. В этом и заключается смысл существенности как одного из международных стандартов аудита, а именно, в мнении, сформулированном аудитором, которое, прежде всего, основывается на существенности информации.

Список литературы:

Об аудиторской деятельности [Электронный ресурс]: федер. закон от 30.12.2008 № 307-ФЗ // Доступ из СПС «Консультант плюс» – Режим доступа: http://www.consultant.ru/

О введении в действие международных стандартов аудита на территории Российской Федерации и о признании утратившими силу некоторых приказов Министерства финансов Российской Федерации [Электронный ресурс]: Приказ Минфина России от 09.01.2019 N 2н (ред. от 30.12.2020) // СПС «Консультант плюс». – Режим доступа: http://www.consultant.ru/

Международный стандарт аудита 320 «Существенность при планировании и проведении аудита» [Электронный ресурс]: информационно – правовой портал ГАРАНТ.РУ – Режим доступа: https://www.garant.ru/

Существенность в аудите [Электронный ресурс]: Энциклопедия экономиста – Режим доступа: https://www.grandars.ru/

Стандарты и правила аудита [Электронный ресурс]: Портал аудиторской деятельности. Министерство финансов Российской Федерации – Режим доступа: http://rar.gov.ru/

Ольга Александровна Блохина

Эксперт по предмету «Бухгалтерский учет и аудит»

Задать вопрос автору статьи

Значение существенности в аудите

Определение 1

Под уровнем существенности понимают максимально допустимое количество ошибок или искажений, которые могут присутствовать в финансовой информации, или в данных учета и не введет в заблуждение по этой информации квалифицированного пользователя.

Аудитор должен оценивать существенность в процессе определения характера, сроков и объемов аудиторских процедур, во время оценки последствий искажений в отчетности.

В общем, можно утверждать, что существенность представляет собой такое свойство полученной информации, которое делает ее способной воздействовать на экономические решения пользователя информации.

С точки зрения качественной характеристики, аудитор должен использовать свои профессиональное суждения, чтобы определить, имеют, или не имеют существенное влияние выявленные в процессе проверки искажения и отклонения от требований нормативных актов.

![]()

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Получить скидку 4 500 ₽

А с точки зрения количественных характеристик аудитор должен оценить, превышают ли выявленные отклонения отдельно или в совокупности уровень от количественных критериев, определяемых на основе уровня существенности.

Таким образом, уровень существенности – это допустимая погрешность, которая может быть допущена во время проведения аудита. При определении существенности играют роль два фактора: абсолютную и относительную величину ошибки.

Определение 2

Абсолютная величина– это субъективное мнение аудитора о том, насколько ошибка в определенной сумме может быть определена существенной из-за значимости суммы независимо от других обстоятельств.

Относительная величина определяется в процентах к соответствующе принятой базовой величине.

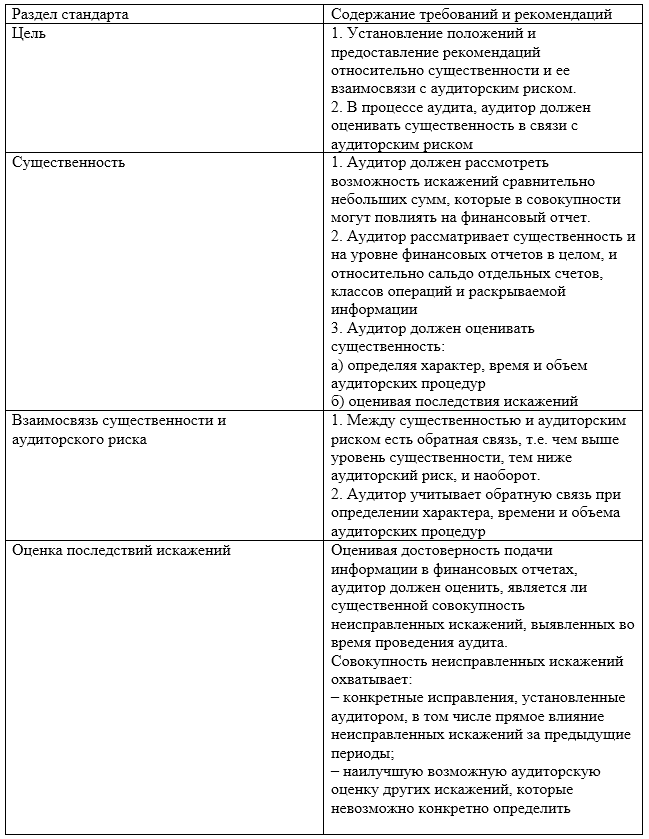

Международный стандарт $320$ «Существенность в аудите»

Требования и рекомендации по определению существенности установлено МСА $320$ «Существенность в аудите». Основные из них представлены в таблице 1.

«Порядок оценки существенности в аудите» 👇

В МСА подчеркивается, что оценка существенности и относительной важности количественных и качественных факторов для отдельного задания – это прерогатива выбора аудитора, на основании собственного профессионального суждения.

Рисунок 1. Рекомендации МСА 320 для определения существенности

Определение существенности в аудите

При разработке метода выбора уровня существенности аудитору необходимо решить два задания:

- Выбрать показатели бухгалтерской отчетности, которые будут определены как базовые.

- Определить значение уровня существенности для данных показателей.

В связи с этим, важно выбрать критерии, которыми следует руководствоваться при определении статей баланса и отчета о финансовых результатах как базовых показателей. Для осуществления этого может быть использован выбор показателей:

- с наибольшей суммой – метод основного массива, который заключается в выборе статей отчетности, которые имеют наибольший удельный вес (к примеру, в валюте баланса);

- которые оцениваются как такие, которые имеют наибольшую вероятность появления в них ошибок – метод ключевых по риску показателей. Основывается на данных о том, что некоторые статьи или обороты по счетам значительно чаще имеют ошибки, то есть находятся в зоне риска;

- ошибки, которые могут вызвать существенные последствия – метод ключевых по результатам показателей. Заключается в отборе тех статей, которые могут вызвать значительное ухудшение финансового состояния предприятия.

Замечание 1

В практической деятельности целесообразно использовать комбинацию этих методов, отбирая базовый показатель, исходя из его важности в валюте баланса, возможного риска ошибок и последствий этих ошибок.

Аудитор должен согласно с требованиями МСА ориентироваться на уровень существенности:

- на этапе планирование;

- в процессе выполнения аудиторских процедур;

- на стадии завершения аудита.

Существуют два основных метода оценки уровня существенности: оценочный и расчетный.

Оценочный заключается в том, что аудитор, исходя из собственного опыта и знания бизнеса и учета клиента, определяет, что есть существенным и устанавливает уровень существенности.

Расчетный метод сводится к количественному расчету уровня существенности.

Для практического использования в деятельности аудиторов можно рекомендовать следующий порядок определение уровня существенности.

Общая абсолютная величина существенности рассчитывается аудитором как процент к основному базовому показателю бухгалтерской отчетности – валюте баланса по состоянию на конец отчетного периода. На практике существенной признается общая погрешность в отчетности более $4 — 8%$ валюты баланса в зависимости от объемов хозяйственной деятельности в отчетном периоде. Возможно также применение различных расчетных процедур, которые могут быть формализованные. Допустимым является использование, как единого показателя, так и комбинации показателей для определения существенности в процессе конкретной аудиторской проверки.

Значение уровня существенности должно быть установлено на этапе планирование аудита и зафиксировано в плане проверки. В процессе проверки аудитор по необходимости может изменять (корректировать) уровень существенности. Эти изменения должны фиксироваться в рабочих документах аудитора.

Таким образом, определение уровня существенности зависит от множества факторов, как внешних так и внутренних. Во внимание берут финансовое состояние предприятия и показатели отдельных статей баланса.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме