Если нужно готовое решение полностью пишите мне обратная связь, контакты, https://tredax.com/kontakty/

Журнал хозяйственных операций

|

Номер |

Содержание хозяйственной операции |

Сумма,руб |

Дебет |

Кредит |

Тип |

|

1 |

Оприходованы поступившие от поставщика товары, стоимость пока не |

1 250 |

41 |

60 |

3 А+П+ |

|

2 |

Оприходовано поступившая вместе с товаром тара |

110 |

41 |

60 |

3 А+П+ |

|

3 |

Приобретены акции на срок более года с оплатой с расчетного |

1 538 |

58 |

51 |

1 А-А+ |

|

4 |

Начислена амортизация основных средств |

10 165 |

44 |

02 |

1 А-А+ |

|

5 |

Начислена заработная плата |

10 315 |

44 |

70 |

3 А+П+ |

|

6 |

Удержан подоходный налог |

1 027 |

70 |

68 |

2 П-П+ |

|

7 |

Начислен социальный налог |

95 |

44 |

69 |

3 А+П+ |

|

8 |

Получено с расчетного счета деньги для выдачи зарплаты |

10 310 |

50 |

51 |

1 А-А+ |

|

9 |

Выдано из кассы заработная плата |

10 295 |

70 |

50 |

4 А-П- |

|

10 |

С расчетного счета оплачено поставщику |

6 120 |

60 |

51 |

4 А-П- |

|

11 |

Перечислено в бюджет сумма налогов, удержанных с заработной |

1 027 |

68 |

51 |

4 А-П- |

|

12 |

При инвентаризации товаров обнаружено недостача. |

29 |

94 |

41 |

1 А-А+ |

|

13 |

Списывается недостача в пределах норм естественной убыли. |

26 |

44 |

94 |

1 А-А+ |

|

14 |

Недостача отнесена на материально-ответственных лиц. |

3 |

73 |

94 |

1 А-А+ |

|

15 |

При проверке накладной (операция 1) обнаружена ошибка фактически |

3 952 |

41 |

60 |

3 А+П+ |

|

ИТОГО |

56 262 |

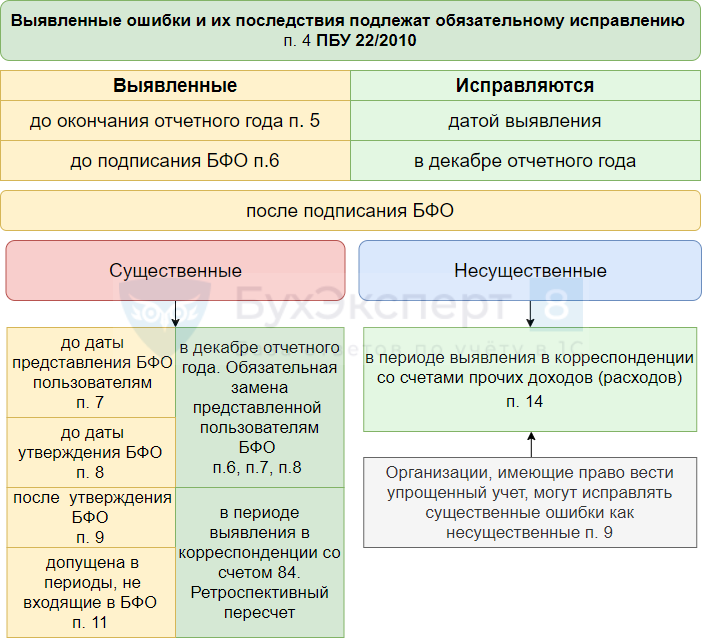

Что такое существенная ошибка в бухгалтерском учете?

Основной нормативный акт, регулирующий порядок исправления ошибок в учете — ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (утверждено приказом Минфина от 28.10.2010 № 63н). Согласно ПБУ ошибкой не может быть неточность в учете или отчетности, возникшая из-за появления сведений уже после внесения в учет факта хозяйственной деятельности.

ПБУ 22/2010 делит ошибки в учете на существенные и несущественные. Существенная ошибка — та, которая сама по себе или в совокупности с другими ошибками за отчетный период способна повлиять на экономические решения пользователей, принимаемых на основе бухотчетности за этот отчетный период.

Законодательство не устанавливает фиксированный размер существенной ошибки — налогоплательщик должен выявить его самостоятельно в абсолютном или процентном выражении. Уровень существенности, свыше которого ошибка считается существенной, должен быть указан в учетной политике.

Чиновники в некоторых нормативных актах рекомендовали установить уровень существенности равным 5% от показателя статьи отчетности или суммарного размера актива или обязательства (п. 1 приказа Минфина от 11.05.2010 № 41н, п. 88 приказа Минфина от 28.12.2001 № 119н, в настоящее время эти приказы утратили силу). Мы предлагаем установить одновременно и абсолютный, и относительный показатель определения существенной ошибки. Абсолютный показатель фирма может установить в произвольном размере.

Пример формулировки для учетной политики:

Ошибка признается существенной, если сумма искажений превышает … тыс. руб. или величина ошибки составляет 5% от общего размера актива (обязательства), значения показателя бухгалтерской отчетности.

О том, чем нужно руководствоваться при составлении бухгалтерской учетной политики, читайте в материале «ПБУ 1/2008 «Учетная политика организации» (нюансы)».

Если отдельная ошибка не является существенной, согласно установленному критерию, но в отчетном периоде аналогичных ошибок много — например, бухгалтер неправильно принимает к учету средства индивидуальной защиты, — то рассматривать эти ошибки нужно в совокупности, поскольку суммарно они могут быть признаны существенными.

Для существенных ошибок в бухгалтерском учете установлены отдельные правила исправления.

Исправление ошибок в бухгалтерской документации

Алгоритм исправления неточностей в бухучете зависит от того, где была совершена ошибка — в первичке и регистрах или в самой отчетности, сроков выявления ошибки и от того, является ли она существенной.

Существуют следующие способы исправления в первичке и регистрах:

- Корректурный — используется в бумажных документах; неправильные сведения зачеркивают так, чтобы можно было прочесть первоначальную информацию, и рядом делают верную запись. Исправление должно быть заверено Ф. И. О. и подписью ответственного лица, датой и печатью компании (п. 7 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

ВНИМАНИЕ! Есть ряд документов, исправления в которых недопустимы. К ним относятся кассовые и банковские документы.

- «Красное сторно» — применяется в случае неправильной проводки счетов. При рукописном вводе ошибочная проводка повторяется красными чернилами, при этом выделенные красным суммы при подсчете итогов нужно вычитать. В итоге неверная запись аннулируется, а вместо нее нужно сделать новую проводку с верными счетами и суммой. Если учет ведется в типовой компьютерной программе, то обычно достаточно сделать проводку с той же корреспонденцией, но сумму указать со знаком минус. Запись в регистрах будет вычитаться и нивелировать неверную проводку. Далее следует сделать верную.

- Дополнительная проводка — используется если первоначальная корреспонденция счетов была правильной, но с неверной суммой, либо если операция не была зафиксирована вовремя. Компания на недостающую сумму составляет дополнительную проводку, а если первоначальная сумма была завышена, то делает проводку на необходимую разницу с применением красного сторно. Также бухгалтер обязан составить справку-пояснение о причине исправления.

О том, как составить такую справку, читайте в статье «Бухгалтерская справка об исправлении ошибки – образец».

Способы исправления ошибок в бухгалтерском учете за 2022 год

Порядок исправлений зависит от существенности ошибки и периода выявления:

- Ошибки 2022 года, выявленные до конца 2022 года, исправляем в том месяце, в котором они были выявлены.

- Несущественную ошибку, допущенную в 2021 году, но выявленную в 2022-м, уже после утверждения отчетности за 2021 год, исправляем записями по соответствующим счетам бухучета в том месяце 2022 года, в котором ошибку выявили; прибыль или убыток, полученные в результате исправления ошибки, относим на счет 91.

- Ошибка 2022 года, которую обнаружили в 2023 году, но до даты подписания бухотчетности за 2022 год, исправляем путем внесения записи в операции бухучета за декабрь 2022 года. Аналогично исправляются и существенные ошибки в учете, которые были обнаружены после подписания отчетности за 2022 год, но до даты ее предоставления госоргану или собственникам (акционерам).

- Если ошибка 2022 года существенная, а отчетность за 2022 год уже подписана и предоставлена собственникам (акционерам) и госорганам, но не утверждена, исправляем ее учетными записями, которые будут датированы декабрем 2022 года. При этом в новом варианте бухотчетности нужно указать, что эта отчетность заменяет первоначально предоставленную и указать основания для замены.

ВНИМАНИЕ! Новую отчетность нужно обязательно представить всем адресатам, кому представлялась предыдущая неисправленная отчетность.

- Существенная ошибка за 2022 год выявлена после утверждения бухотчетности за 2022 год — исправляем записями по счетам бухучета уже в 2023 году. В проводках будет задействован счет 84.

Пример:

Бухгалтер ООО «Перспектива» в мае 2023 года обнаружил, что не отразил в операциях за 2022 год арендную плату в размере 100 000 руб. Это существенная ошибка согласно учетной политике ООО «Перспектива», к тому же она выявлена после утверждения отчетности за 2022 год. Бухгалтер сделает проводку:

Дт 84 Кт 76 на сумму 100 000 руб. — выявлен ошибочно не отраженный расход за 2022 год.

Кроме того, ООО «Перспектива» должно сдать уточненку по налогу на прибыль за 2022 год.

Также при исправлении существенной ошибки, обнаруженной после утверждения годовой отчетности, нужно произвести ретроспективный перерасчет показателей бухгалтерской отчетности — это процедура приведения показателей отчетности в соответствующий вид так, как будто ошибка не была допущена. Например, если после ретроспективного пересчета данных показатель прибыли за 2022 год уменьшился с 200 000 руб. до 100 000 руб., то в отчетах 2023 года в графах сравнительных данных за 2022 год следует указывать уже не 200 000 руб. (по утвержденному отчету), а 100 000 руб. (по исправлению). Эту процедуру разрешено не делать компаниям, применяющим упрощенные способы ведения бухучета.

О том, какую отчетность сдают компании, ведущие учет упрощенным способом, читайте в материале «Упрощенная бухгалтерская финансовая отчетность — КНД 0710096».

Информацию о выявленных существенных ошибках прошлых лет, которые были исправлены в отчетном периоде, нужно обязательно указывать в пояснительной записке к годовой бухотчетности. Юрлицо должно указать характер ошибки, сумму корректировки по каждой статье отчетности и корректировку вступительного сальдо. Если организация указывает информацию о прибыли, приходящейся на 1 акцию, то в пояснительной записке также указывается сумма корректировки по данным о базовой и разводненной прибыли на 1 акцию.

Какие еще сведения нужно указывать в пояснительной записке, рассказывается в статье «Составляем пояснительную записку к бухгалтерскому балансу (образец)».

В соответствии с письмом Минфина от 22.01.2016 № 07-01-09/2235 организация имеет право самостоятельно разработать алгоритм исправления ошибок в учете и отчетности на основании действующего законодательства. Выбранный порядок рекомендуем закрепить в учетной политике.

Исправление ошибок в налоговом учете

Если положения ПБУ 22/2010 являются актуальными для юрлиц, поскольку самозанятое население не обязано вести бухучет, то порядок исправления ошибок в налоговом учете касается и предпринимателей, и организации.

Согласно ст. 314 НК РФ исправлять ошибки в налоговых регистрах нужно корректурным способом: должна быть подпись лица, исправившего регистр, дата и обоснование исправления.

Порядок исправления ошибок в налоговом учете подробно расписан в ст. 54 НК РФ.

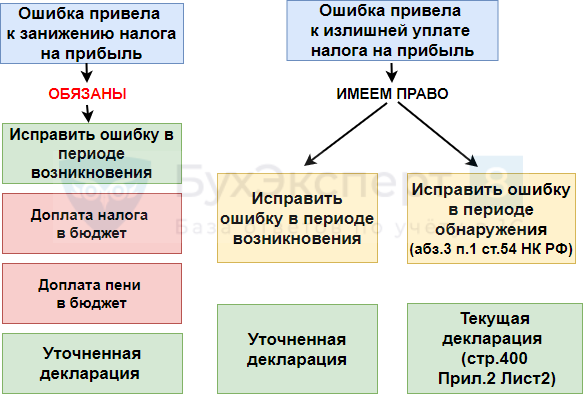

Если ошибка в расчете налоговой базы за прошлые годы была обнаружена в текущем отчетном периоде, то нужно провести перерасчет налоговой базы и суммы налога за период совершения ошибки.

Если определить период совершения ошибки нельзя, то перерасчет производится в том отчетном периоде, в котором найдена ошибка.

Ошибки в налоговом учете, в результате чего налоговая база была занижена, а значит, и недоплачен налог в бюджет, нужно не только исправить, но и предоставить в ИФНС уточненку за период совершения ошибки (ст. 81 НК РФ). Однако если ошибка обнаружена в ходе налоговой проверки, то подавать уточненку не нужно. При этом сумма недоимки или переплаты будет зафиксирована в материалах проверки, и налоговики внесут эти данные в карточку лицевого счета компании. Если же фирма передаст в налоговый орган уточненку, то данные в карточке задвоятся.

Если на конец года имеет место спор с ИФНС и велика вероятность доначислений налогов (штрафных санкций), то в бухотчетности надо признать оценочное обязательство. Подробнее об этом – в материале «Налоговый спор = оценочное обязательство».

В том случае, когда компания переплатила налог из-за собственной ошибки, она может подать уточненку или же не исправлять ошибку (например, сумма переплаты незначительная). Еще один вариант, которым может воспользоваться фирма, — уменьшить налоговую базу в периоде обнаружения ошибки на величину завышения налоговой базы в предыдущем периоде. Так можно сделать при расчете транспортного налога, НДПИ, УСН и налога на прибыль.

ВНИМАНИЕ! Таким способом нельзя воспользоваться при выявлении ошибок по расчету НДС, поскольку исправлять завышенный НДС можно только путем сдачи уточненки за период совершения ошибки.

Если фирма работала в убыток и выявила ошибку в прошлом периоде, которая увеличит убыток, то эти расходы включать в расчет налога за нынешний период нельзя. Компании следует подать уточненку с новыми суммами расходов и убытка (письмо Минфина от 23.04.2010 № 03-02-07/1-188).

Что делать, если выявлены ошибки в первичных документах, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Путеводитель по налогам.

Штрафы за ошибки в учете

Ошибки в бухгалтерском учете и при составлении отчетности чреваты для компании штрафом. Причем с 10.04.2016 размеры штрафов за неправильное ведение учета выросли — со вступлением в силу закона от 30.03.2016 № 77-ФЗ.

Ст. 15.11 КоАП в новой редакции содержит следующий перечень нарушений и наказаний за них:

|

Новая редакция ст. 15.11 КоАП |

Старая редакция (действует по нарушениям, совершенным до 10.04.2016) |

|

Искажения в учете, которые привели к занижению налогов и сборов на 10% и больше |

Искажения в учете, которые привели к занижению налогов и сборов на 10% и больше |

|

Искажения любой статьи бухотчетности на 10% и больше |

Искажения любой статьи бухотчетности на 10% и больше |

|

Фиксация мнимого, притворного объекта бухучета или не совершившегося события |

— |

|

Ведение счетов бухучета вне регистров |

— |

|

Составление бухотчетности не на основе сведений из регистров бухучета |

— |

|

Отсутствие первички, регистров учета или аудиторского заключения |

— |

|

Штраф за нарушение, выявленное впервые: от 5 000 до 10 000 руб. |

Штраф за нарушение, выявленное впервые: от 2 000 до 3 000 руб. |

|

Штраф за повторное нарушение: от 10 000 до 20 000 руб. или дисквалификация ответственного должностного лица на срок до 2 лет |

— |

|

Оштрафовать могут в течение 2 лет с момента нарушения |

Оштрафовать могут в течение 1 года с момента нарушения |

Таким образом, чиновники расширили перечень нарушений в бухучете и отчетности, за которые будут отныне штрафовать, и увеличили санкции, а также срок, в течение которого компанию могут наказать.

Итоги

Ошибки в бухгалтерском и налоговом учете — головная боль бухгалтера, поскольку это означает перерасчет статей бухотчетности и сумм уплаченных налогов. А если ошибку выявили налоговики на проверке, то компания еще и заплатит штраф, а должностное лицо будет дисквалифицировано (в случае если нарушения выявлялись неоднократно).

По договору поставки недостача товара может быть выявлена не только при приемке товара, но и позднее. Например, когда недовложение обнаруживается уже при вскрытии коробки. В статье эксперты 1С рассказывают на примере «1С:Бухгалтерии 8» редакции 3.0, как покупателю отразить в учете недопоставку, которая была обнаружена после приемки и оформлена Актом о расхождениях (ТОРГ-2).

Недопоставка товаров с оформлением Акта о расхождениях (ТОРГ-2)

В общепринятом понимании под недопоставкой товаров понимается поставка товара поставщиком в количестве меньшем, чем зафиксировано в договоре, в счете-фактуре, в товаросопроводительных документах и так далее.

При получении товаров в количестве, не соответствующем условию договора, покупатель вправе или потребовать передать недостающее количество товара, или отказаться от переданного товара и от его оплаты. А если товар оплачен, то потребовать от поставщика возврата уплаченной денежной суммы (п. 1 ст. 466 ГК РФ).

Факт расхождения количества товаров оформляется соответствующим актом, который является основанием для предъявления претензии поставщику. До 01.01.2013 при обнаружении расхождения при приемке товаров применялись акты по форме № ТОРГ-2 или по форме № ТОРГ-3, которые были утверждены постановлением Госкомстата России от 25.12.1998 № 132. С 01.01.2013 формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. При этом они могут использоваться для ведения бухгалтерского учета.

Также организации могут разрабатывать формы самостоятельно либо использовать предусмотренные принятыми органами негосударственного регулирования бухгалтерского учета рекомендации в области бухучета (см., например, информацию Минфина России № ПЗ-10/2012). В «1С:Предприятии» реализовано большинство унифицированных форм первичных учетных документов. Поэтому организации могут воспользоваться формами, содержащимися в программе, закрепив в учетной политике применение форм из альбомов, утв. Постановлениями Госкомстата России.

При обнаружении недопоставки после принятия к учету приобретенных товаров на основании товаросопроводительных документов покупатель по согласованию с поставщиком вносит исправления в данные бухгалтерского учета (БУ) и налогового учета (НУ).

При уменьшении стоимости приобретенных товаров в связи с уточнением их количества покупатель производит восстановление НДС в размере разницы между суммами налога, исчисленными исходя из стоимости приобретенных товаров (выполненных работ, оказанных услуг), переданных имущественных прав до и после такого уменьшения.

Восстановление НДС покупатель производит в налоговом периоде, на который приходится наиболее ранняя из следующих дат: дата получения первичных документов на изменение стоимости товаров (работ, услуг, имущественных прав) либо дата получения корректировочного счета-фактуры (пп. 4 п. 3 ст. 170 НК РФ).

Отражение недопоставки товаров с ТОРГ-2 после приемки в «1С:Бухгалтерии 8»

Рассмотрим пример отражения в программе «1С:Бухгалтерия 8» редакции 3.0 у покупателя недопоставки товаров, выявленной после приемки, с составлением Акта о расхождениях (ТОРГ-2).

Пример

Организация ООО «Модный город» (покупатель) заключила с ООО «Торговый дом» (продавец) договор на поставку товаров на сумму 240 000,00 руб. (в т. ч. НДС 20 % — 40 000,00 руб.):

- 20.03.2020 — покупатель внес полную предоплату за товары;

- 30.03.2020 — покупатель принял поступившие товары;

- 02.04.2020 — покупатель обнаружил недопоставку товаров, сформировал и направил продавцу акт о расхождениях;

- 04.04.2020 — покупатель согласовал с поставщиком уменьшение цены договора и получил от поставщика корректировочный счет-фактуру;

- 06.04.2020 — покупатель получил от поставщика возвращенную сумму переплаты.

Последовательность операций приведена в таблице.

Перечисление денежных средств поставщику

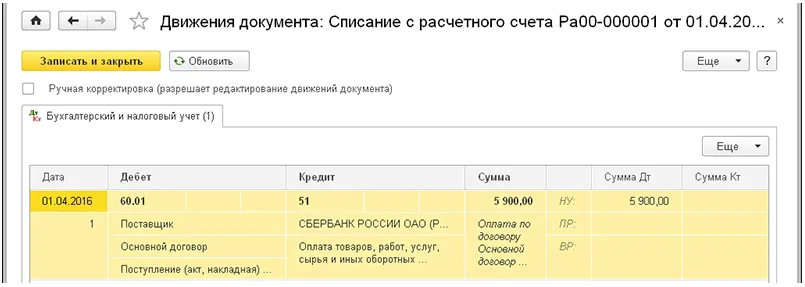

Отражение в учете оплаты поставщику (операция 1.1 «Перечисление предварительной оплаты») в программе регистрируется с помощью документа Списание с расчетного счета с видом операции Оплата поставщику (раздел Банк и касса — подраздел Банк — Банковские выписки), который может быть создан вручную или сформирован на основании выгрузки из других внешних программ (например, «Клиент-банк»).

В результате проведения документа Списание с расчетного счета в регистр бухгалтерии вносится запись:

Дебет 60.02 Кредит 51— на сумму перечисленной поставщику предоплаты в размере 240 000,00 руб.

В соответствии с пунктами 1, 3 статьи 168 НК РФ покупателю товаров, перечислившему сумму предоплаты, должен быть выставлен счет-фактура не позднее 5 календарных дней, считая со дня получения предоплаты продавцом.

Этот счет-фактура является основанием для принятия покупателем, перечислившим сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг, имущественных прав), к вычету сумм налога, исчисленных и предъявленных продавцом, при наличии документов, подтверждающих фактическое перечисление сумм предоплаты, и договора, предусматривающего перечисление указанных сумм (п. 2 ст. 169, п. 12 ст. 171, п. 9 ст. 172 НК РФ).

Поступивший от поставщика счет-фактуру на перечисленную предоплату (операции 1.2 «Регистрация полученного счета-фактуры»; 1.3 «Вычет НДС по перечисленной предварительной оплате») можно ввести:

- через список документов Счета-фактуры полученные (раздел Покупки — подраздел Покупки — Счета-фактуры полученные);

- на основании документа Списание с расчетного счета по кнопке Создать на основании.

В новом документе Счет-фактура полученный большинство полей заполняются автоматически. При этом следует дополнительно указать:

- в полях Счет-фактура № и от — номер и дату счета-фактуры, полученного от продавца;

- в поле Получен — дату фактического получения счета-фактуры, которая по умолчанию проставляется аналогичной дате счета-фактуры, указанной в поле от.

Если покупатель намерен производить вычет НДС при перечислении продавцу предварительной оплаты, то в строке Отразить вычет НДС в книге покупок следует проверить наличие флага.

При проведении документа Счет-фактура полученный в регистр бухгалтерии вносится запись:

Дебет 68.02 Кредит 76.ВА— на сумму НДС, предъявленную продавцом, которая заявляется к налоговому вычету, в размере 40 000,00 руб. (240 000,00 руб. х 20 / 120).

В регистр НДС Покупки вводится запись для книги покупок, отражающая принятие НДС к вычету.

Для хранения необходимой информации о полученном счете-фактуре вносится запись в регистр Журнал учета счетов-фактур.

Поступление товаров от поставщика

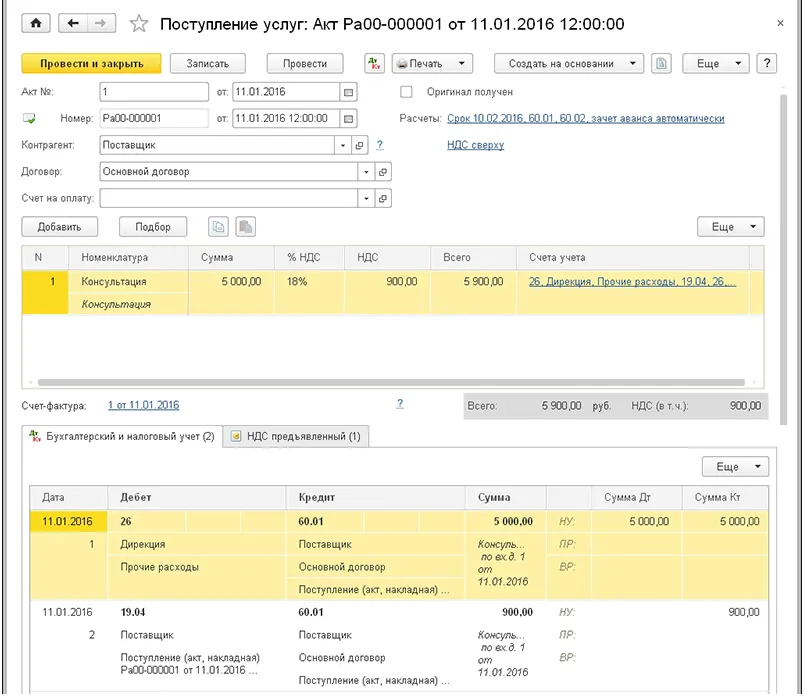

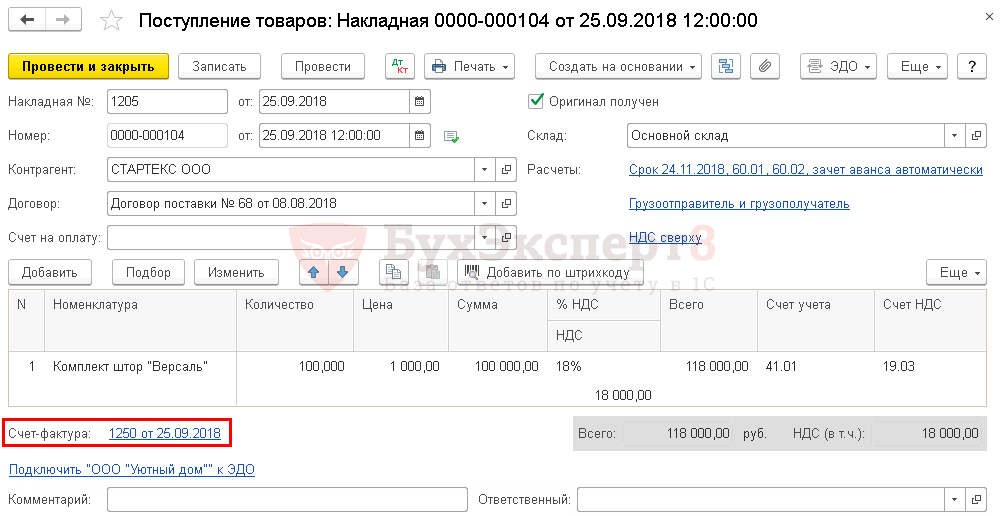

Поступление товаров от поставщика (операции 2.1 «Учет поступивших товаров»; 2.2 «Учет входного НДС»; 2.3 «Зачет предварительной оплаты») в программе регистрируется с помощью документа Поступление (акт, накладная) с видом операции Товары (накладная) (раздел Покупки — подраздел Покупки), рис. 1.

Рис. 1. Отражение поступления товаров

Поскольку в момент приемки товаров расхождения выявлены не были, в строке Есть расхождения над табличной частью документа Поступление (акт, накладная) флаг отсутствует. При проведении документа Поступление (акт, накладная) вводятся следующие записи в регистр бухгалтерии:

Дебет 60.01 Кредит 60.02— на сумму зачтенной предварительной оплаты в размере 240 000,00 руб., если по гиперссылке Расчеты (рис. 1) установлено значение зачет аванса автоматически;

Дебет 41.01 Кредит 60.01— на стоимость поступивших товаров без НДС в размере 200 000,00 руб.;

Дебет 19.03 Кредит 60.01— на сумму входного НДС, предъявленную поставщиком по поступившим товарам, в размере 40 000,00 руб.

В результате проведения документа Поступление (акт, накладная) выполняется запись в регистр накопления НДС предъявленный с видом движения Приход и событием Предъявлен НДС Поставщиком по принятым к учету товарам.

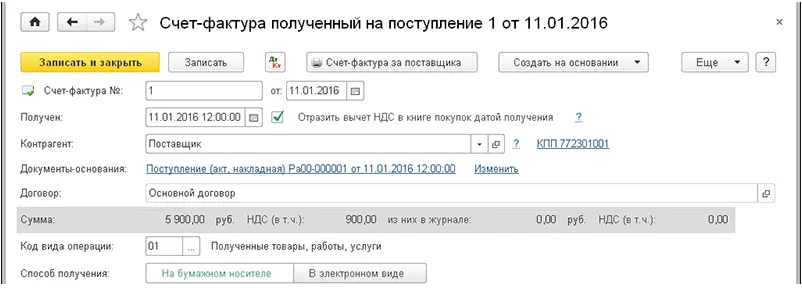

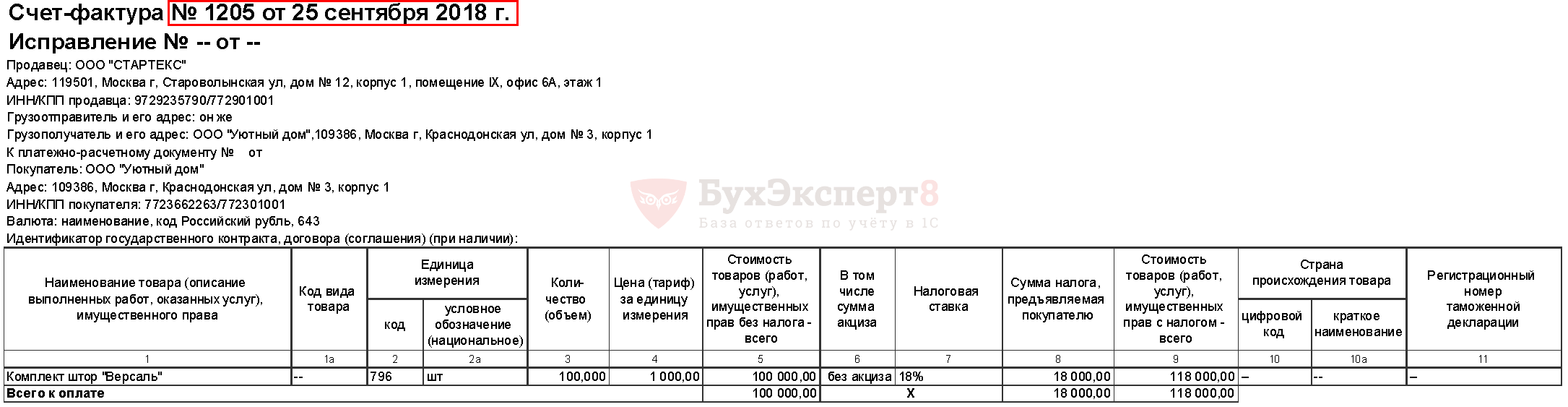

Для регистрации полученного счета-фактуры (операции 2.4 «Регистрация полученного счета-фактуры»; 2.5 «Вычет входного НДС по приобретенным товарам») необходимо в поля Счет-фактура № и от документа Поступление (акт, накладная) (рис. 1) ввести соответственно номер и дату входящего счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Счет-фактура полученный (рис. 2), а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

Рис. 2. Формирование акта о расхождениях

Поля документа Счет-фактура полученный будут заполнены автоматически на основании сведений из документа Поступление (акт, накладная).

Кроме того:

- в поле Получен будет проставлена дата регистрации документа Поступление (акт, накладная), которую при необходимости следует заменить на дату фактического получения счета-фактуры. Если с продавцом заключено соглашение об обмене счетами-фактурами в электронной форме, то в поле будет проставлена дата отправки файла электронного счета-фактуры оператором ЭДО, указанная в его подтверждении;

- в строке Документы-основания будет стоять гиперссылка на соответствующий документ поступления;

- в поле Код вида операции будет отражено значение 01, которое соответствует приобретению товаров (работ, услуг), имущественных прав согласно Приложению к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@;

- переключатель Способ получения будет стоять на значении На бумажном носителе, если с продавцом отсутствует действующее соглашение об обмене счетами-фактурами в электронной форме. Если соглашение есть, то переключатель будет стоять в положении В электронном виде.

Если покупатель не ведет раздельный учет и приобретенные товары предназначены для использования в облагаемой НДС деятельности, то для предъявления к вычету входного НДС в налоговом периоде получения счета-фактуры достаточно проверить наличие флага в строке Отразить вычет НДС в книге покупок датой получения. Обратите внимание, установленный по умолчанию флаг Отразить вычет НДС в книге покупок датой получения следует снять:

- если покупатель не будет заявлять налоговый вычет (в т. ч. если приобретенные товары не будут использоваться для облагаемой НДС деятельности);

- если покупатель намерен перенести налоговый вычет входного НДС на следующие налоговые периоды (абз. 1 п. 1.1 ст. 172 НК РФ);

- если счет-фактура фактически получен после завершения налогового периода, в котором товары были приняты на учет, но до установленного статьей 174 НК РФ срока представления налоговой декларации за указанный налоговый период (абз. 2 п. 1.1 ст. 172 НК РФ).

При необходимости изменения указанных данных, например, уточнения даты получения, документ необходимо провести повторно, нажав кнопку Записать и закрыть или выполнив команду Провести, открыв список доступных команд с помощью кнопки Еще.

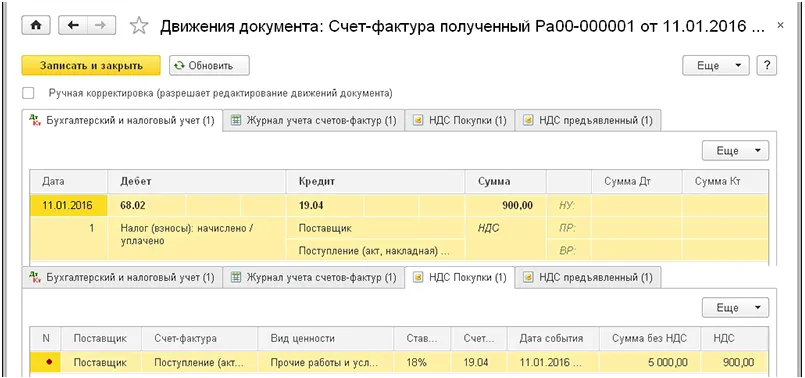

В результате проведения документа Счет-фактура полученный при установленном флаге в документе Счет-фактура полученный формируется бухгалтерская запись:

Дебет 68.02 Кредит 19.03— на сумму НДС, принятую к вычету по принятым к учету товарам.

В регистр накопления НДС предъявленный вводится запись с видом движения Расход на сумму НДС, принятую к вычету. В регистр накопления НДС Покупки вносится запись для формирования книги покупок.

Для хранения необходимой информации о полученном счете-фактуре вносится запись в регистр Журнал учета счетов-фактур.

Согласно подпункту 3 пункта 3 статьи 170 НК РФ предъявленные покупателем к вычету суммы НДС по перечисленной предоплате подлежат восстановлению в том налоговом периоде, в котором суммы налога по приобретенным товарам (работам, услугам, имущественным правам) подлежат вычету в порядке, установленном НК РФ, или в том налоговом периоде, в котором произошло изменение условий либо расторжение соответствующего договора и возврат соответствующих сумм предоплаты.

Для выполнения операции по восстановлению (операция 2.6 «Восстановление НДС с предварительной оплаты, зачтенной в счет оплаты поступивших товаров») необходимо создать документ Формирование записей книги продаж (раздел Операции — подраздел Закрытие периода — Регламентные операции НДС).

Для автоматического заполнения табличной части нового документа Формирование записей книги продаж на основании сведений учетной системы следует выполнить команду Заполнить.

В результате проведения документа Формирование записей книги продаж в регистр бухгалтерии вносится запись:

Дебет 76.ВА Кредит 68.02— на сумму НДС, принятую к вычету по перечисленной предоплате и подлежащую восстановлению после приобретения соответствующих товаров.

В регистр накопления НДС Продажи вносится запись для книги продаж, отражающая восстановление НДС.

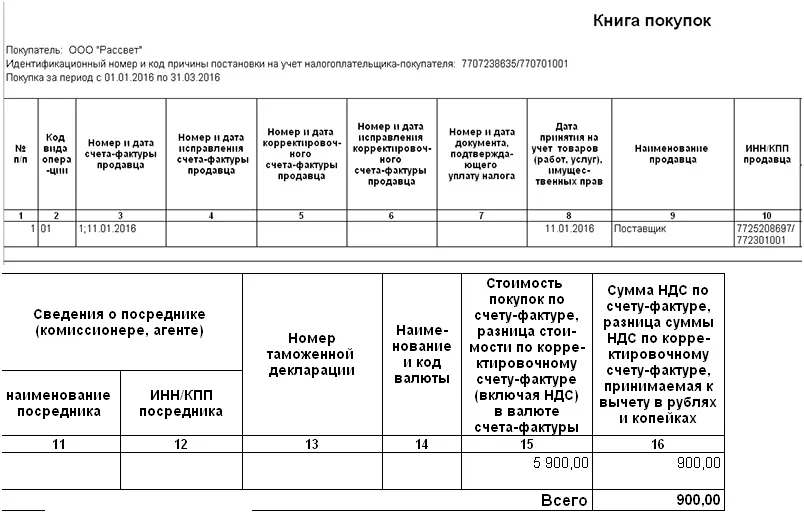

В книге покупок за I квартал 2020 года (раздел Отчеты — подраздел НДС) будут зарегистрированы:

- счет-фактура № 158 от 20.03.2020 — на сумму НДС, предъявленную продавцом с перечисленной суммы предварительной оплаты, с кодом вида операции (КВО) 02, который соответствует оплате, частичной оплате (полученной или переданной) в счет предстоящих поставок товаров (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@);

- счет-фактура № 209 от 30.03.2020 — на сумму НДС, предъявленную продавцом по приобретенным товарам, с КВО 01, который соответствует приобретению товаров (работ, услуг), имущественных прав (Приложение к Приказу № 136).

В книге продаж за I квартал 2020 года (раздел Отчеты — подраздел НДС) будет зарегистрирован:

- счет-фактура № 158 от 20.03.2020 — на сумму НДС, принятую к вычету с перечисленной суммы предоплаты и восстановленную в связи с приобретением соответствующих товаров, с КВО 21, который соответствует операциям по восстановлению сумм налога, указанных в пункте 3 статьи 170 НК РФ (Приложение к Приказу № 136).

В Разделе 3 декларации по НДС за I квартал 2020 года (утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@) (раздел Отчеты — подраздел 1С-Отчетность — Регламентированные отчеты) будут отражены:

- по строке 080 (в том числе 090) — сумма НДС, исчисленная с суммы полученной предоплаты и восстановленная после приобретения соответствующих товаров, в размере 38 000,00 руб. (графа 3);

- по строке 120 — сумма НДС, предъявленная продавцом по приобретенным товарам, в размере 38 000,00 руб. (графа 3);

- по строке 130 — сумма НДС, предъявленная к вычету с перечисленной суммы предоплаты, в размере 40 000,00 руб. (графа 3).

Отражение недопоставки товаров

Для того, чтобы в БУ и НУ отразить выявленное расхождение в количестве поступивших товаров (операция 3.1 «Формирование акта о выявленных расхождениях»), необходимо на основании документа Поступление (акт, накладная) (рис. 1) по кнопке Создать на основании сформировать документ Акт о расхождениях (рис. 2).

Обратите внимание, в документе Акт о расхождениях будет размещена специальная строка, указывающая на то, что данный документ сформирован после принятия к учету поступивших товаров (работ, услуг). Это связано с тем, что документ Акт о расхождениях, сформированный после принятия к учету приобретений, и документ Акт о расхождениях, сформированный непосредственно в момент приемки (когда проставляется флаг в строке Есть расхождения в документе Поступление (акт, накладная)), производят различные движения в БУ и НУ.

В табличной форме документа Акт о расхождениях для каждой товарной позиции предусмотрены две строки, в которых отражается информация о поступивших товарах: по товарной накладной (по документу) и по фактическому поступлению (по факту).

По тем товарным позициям, по которым выявлены расхождения, необходимо в строке по факту уточнить количество поступивших товаров, после чего для данной товарной позиции появится еще одна строка со сведениями о расхождениях (расхождения:), рис. 2.

По кнопке Акт о расхождениях (ТОРГ-2) из документа Акт о расхождениях (рис. 2) можно перейти в форму просмотра акта и выполнить его печать.

Проведенный документ Акт о расхождениях никаких движений в БУ и НУ не производит.

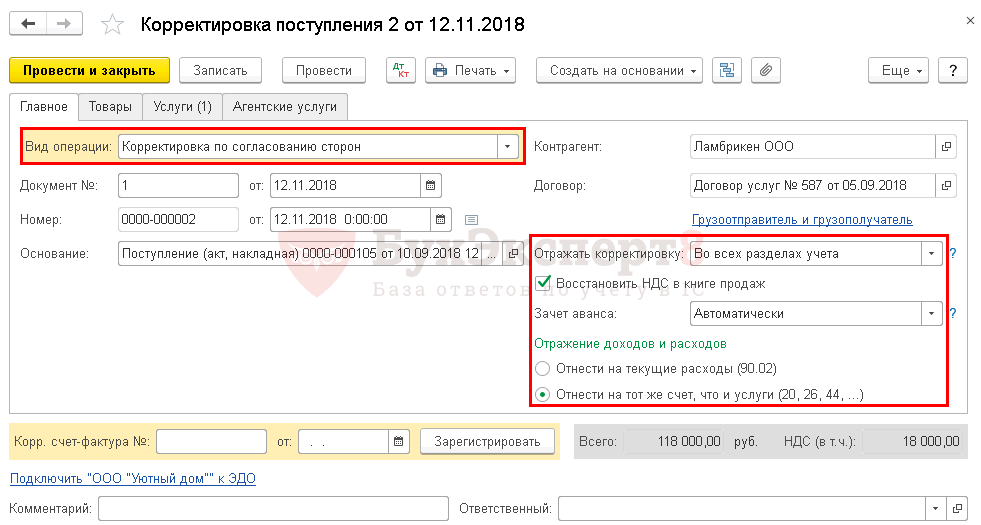

Для корректировки стоимости приобретенных товаров в БУ и НУ (операции 3.2 «Корректировка стоимости поступивших товаров»; 3.3 «Корректировка входного НДС»; 3.4 «Восстановление НДС по приобретенным товарам»; 3.5 «Учет образовавшейся переплаты поставщику») необходимо на основании документа Акт о расхождениях (рис. 2) по кнопке Создать на основании сформировать документ Корректировка поступления с видом операции Корректировка по согласованию сторон (раздел Покупки — подраздел Покупки).

На закладке Главное необходимо указать (рис. 3):

- в полях Документ № и от — номер и дату документа, служащего основанием для корректировки стоимости приобретенных товаров;

- в поле Отражать корректировку — значение Во всех разделах учета, поскольку корректировка вносится в стоимостные показатели;

- в строке Восстановить НДС в книге продаж — проверить наличие флага, поскольку при уменьшении стоимости приобретенных товаров ранее принятая к вычету сумма входного НДС подлежит восстановлению в соответствии с подпунктом 4 пункта 3 статьи 170 НК РФ.

Рис. 3. Отражение корректировки поступления

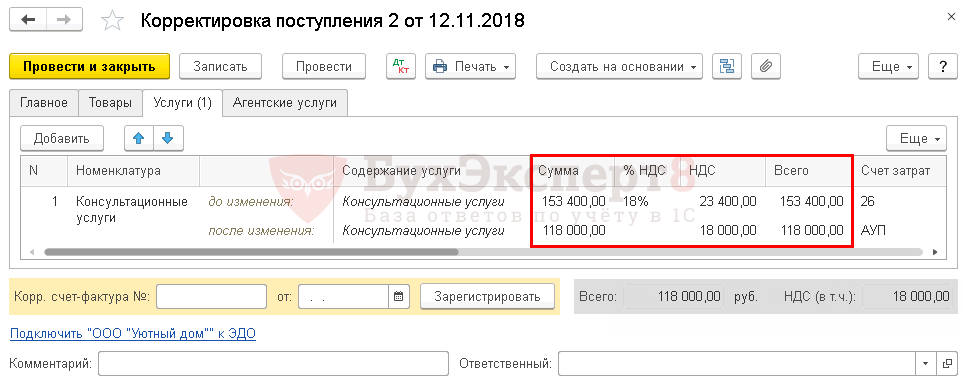

На закладке Товары в строке после изменения табличной части будут отражены уточненные показатели по соответствующей товарной позиции.

После проведения документа в регистр бухгалтерии вводятся следующие бухгалтерские записи:

Дебет 60.02 Кредит 60.01— на образовавшуюся сумму предоплаты в результате уменьшения цены приобретенных товаров;

Дебет 19.03 Кредит 68.02— на сумму НДС, подлежащую восстановлению;

Дебет 19.03 Кредит 60.01— СТОРНО на разницу в сумме входного НДС;

Дебет 41.01 Кредит 60.01— СТОРНО на разницу в стоимости приобретенных товаров.

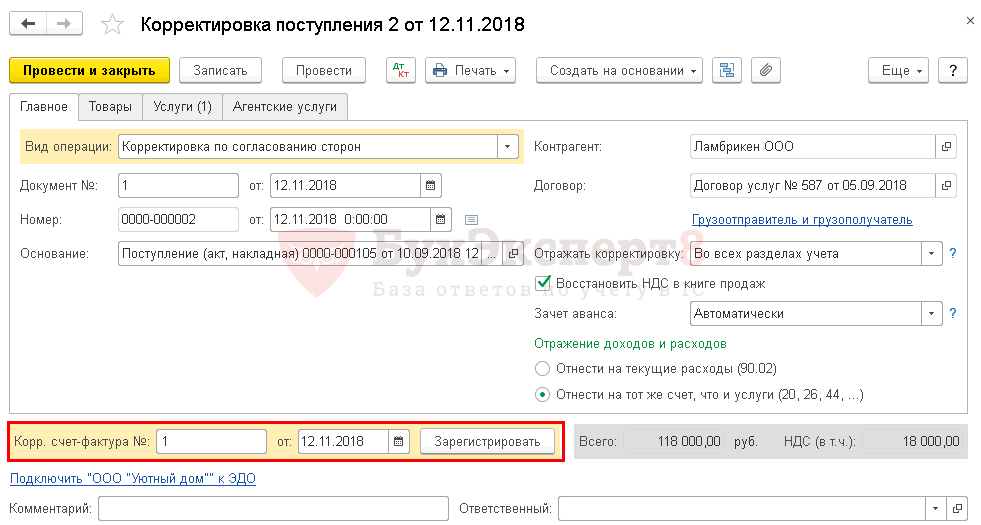

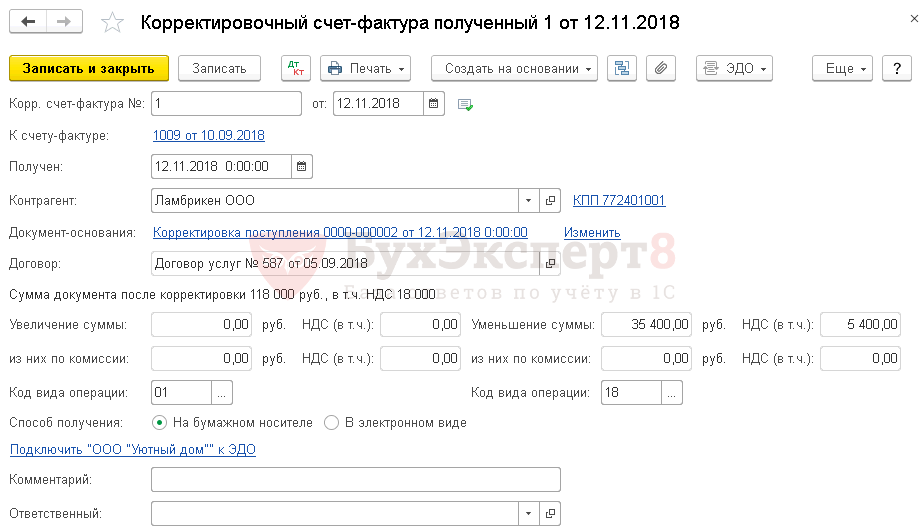

В регистр НДС Продажи вносится запись для формирования книги продаж за налоговый период корректировки стоимости (за II квартал 2020 года) на сумму НДС, предъявленную к налоговому вычету по приобретенным товарам и подлежащую восстановлению после уменьшения их стоимости. Для регистрации полученного корректировочного счета-фактуры (операция 3.6 «Регистрация полученного корректировочного счета-фактуры») необходимо в поля Корр. счет-фактура № и от документа Корректировка поступления (рис. 3) ввести соответственно номер и дату входящего корректировочного счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Корректировочный счет-фактура полученный, а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

Поля документа Корректировочный счет-фактура полученный будут заполнены автоматически на основании сведений из документа Корректировка поступления. Кроме того:

- в поле Получен будет проставлена дата регистрации документа Корректировка поступления, которую при необходимости следует заменить на дату фактического получения корректировочного счета-фактуры;

- в строке Документы-основания будет стоять гиперссылка на соответствующий документ корректировки поступления;

- в поле Код вида операции будет отражено значение 18, которое соответствует получению корректировочного счета-фактуры в связи с изменением стоимости отгруженных товаров в сторону уменьшения, в том числе в случае уменьшения цен (тарифов) отгруженных товаров (Приложение к Приказу № 136).

В результате проведения документа Корректировочный счет-фактура полученный будет внесена запись в регистр сведений Журнал учета счетов-фактур для хранения необходимой информации о полученном корректировочном счете-фактуре. Если при уменьшении стоимости приобретенных товаров образующаяся сумма переплаты не возвращается покупателю, а засчитывается в счет будущих поставок товаров, то такая сумма признается для целей исчисления НДС предварительной оплатой, и покупатель в соответствии с пунктом 12 статьи 171, пунктом 9 статьи 172 НК РФ имеет право на налоговый вычет суммы НДС, исчисленной с данной предоплаты.

Поскольку в данном случае сторонами сделки согласовано уменьшение цены договора и возврат продавцом образовавшейся суммы переплаты, то данная сумма предоплатой не является. Следовательно, продавец с такой суммы переплаты НДС не исчисляет и покупателю не предъявляет. Таким образом, в книге продаж за II квартал 2020 года будет зарегистрирован:

- корректировочный счет-фактура № 227 от 04.04.2020, составленный к счету-фактуре № 209 от 30.03.2020, — на сумму НДС, восстановленную в связи с уменьшением стоимости приобретенных товаров, в размере 2 000,00 руб. с КВО 18.

В Разделе 3 декларации по НДС за II квартал 2020 года (утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@) (раздел Отчеты — подраздел 1С-Отчетность — Регламентированные отчеты) будут отражены:

- по строке 080 — сумма НДС, принятая к вычету при приобретении товаров и восстановленная в связи с уменьшением их стоимости, в размере 2 000,00 руб. (графа 3).

Получение переплаты от поставщика

Возврат поставщиком переплаты, образовавшейся в результате недопоставки товаров (операция 4.1 «Возврат переплаты от поставщика»), в программе отражается с помощью документа Поступление на расчетный счет с видом операции Возврат от поставщика, который формируется путем добавления нового документа в список Банковские выписки (раздел Банк и касса — подраздел Банк — журнал документов — Банковские выписки).

В результате проведения документа Поступление на расчетный счет в регистр бухгалтерии вносится запись:

Дебет 51 Кредит 60.02— на сумму переплаты, возвращенной поставщиком в связи с недопоставкой товаров.

При оформлении поставки товаров может возникнуть ситуация, при которой количество товаров, зарегистрированное в финансовом документе Поступление товаров и услуг, не совпадает с фактически принятым количеством. В программе предусмотрена возможность регистрировать данные о расхождениях и печатать сопутствующие документы: Акт о приемке товаров (ТОРГ-1) и Акт о расхождениях при поступлении товаров (ТОРГ-2, ТОРГ-3).

Фактически оформление данной операции можно разбить на следующие этапы:

- регистрация расхождений при приемке товаров,

- оформление актов по результатам расхождений.

Регистрация расхождений при приемке товаров

Порядок работы по регистрации расхождений при приемке товаров зависит от того, каким образом происходит приемка товаров.

1-й вариант. Оформление финансового документа и фактическая приемка на склад происходят одновременно (неордерный склад).

2-й вариант. Оформление финансовых документов и фактическая поставка товаров производятся разными пользователями (например, бухгалтером и кладовщиком), и эти операции разделены во времени (ордерный склад).

Рассмотрим порядок действий пользователей при оформлении поставки по каждому из этих вариантов.

1-й вариант. Оформление финансового документа и фактическая приемка на склад происходят одновременно (неордерный склад)

В документе Поступление товаров и услуг на странице Товары по факту заполняется информация о товарах, которые фактически поступили на склад. Табличная часть документа может быть заполнена в соответствии с ранее заполненным заказом поставщику или вручную.

При заполнении информации о фактически принятом товаре менеджер может использовать сканер штрихкодов или терминал сбора данных. Предусмотрена также возможность использования электронных весов для взвешивания весового товара. Предварительно все эти устройства должны быть подключены, и их параметры должны быть определены в обработке Подключаемое оборудование (раздел Администрирование – Настройки РМК и оборудование). После заполнения информации о фактически поступивших товарах менеджер производит сверку поступивших товаров с теми позициями, которые указаны в печатной форме накладной поставщика.

В поле № по док. заполняется номер строки товара, как он зарегистрирован в печатной форме документа поставки. Используя команду Сверка строк – Упорядочить по номерам строк документа, можно упорядочивать список товаров в соответствии с теми номерами строк, которые указаны в печатной форме документа поставщика. Допустим, что в результате проверки обнаружилась пересортица товаров: поставщик поставил нам товар «Кофеварка JACOBS (Австрия)», вместо указанного в печатной форме накладной товара «Кондиционер Электа».

Таким образом, есть расхождения между фактической поставкой и теми данными, которые зарегистрированы в печатной форме накладной которые необходимо зарегистрировать. Менеджер устанавливает флажок Есть расхождения. При установке этого флажка становятся доступными страницы Товары по данным поставщика и Расхождения.

Теперь необходимо заполнить табличную часть Товары по данным поставщика. В табличную часть Товары по данным поставщика будет автоматически перенесена та информация по данным поставщика, которая заполнена на странице Товары по факту. Строки будут упорядочены в соответствии с номерами строк в печатной форме накладной поставщика, указанными в поле № по док. Если при сверке фактически принятых товаров с данными поставщика какой-либо номер строки был пропущен (недопоставка товара), то в табличной части Товары по данным поставщика будет добавлена дополнительная строка с данным номером. В нашем примере была пропущена 1-я строка. Поставщик в соответствии с печатными формами документов должен был поставить товар «Кондиционер Электра», однако его в наличии нет.

В табличной части Товары по данным поставщика информация должна быть заполнена в полном соответствии с печатной формой документа поставки. Добавим в табличную часть тот товар, который был зарегистрирован в печатной форме поставщика, но не был фактически принят на склад. То есть фактически зарегистрируем недопоставку товара.

После заполнения информации в табличной части Товары по данным поставщика следует перейти на страницу Расхождения и заполнить информацию о расхождениях в соответствии с введенными данными.

В текущем случае поставщик поставил лишние 10 кофеварок, но недопоставил 10 кондиционеров. Необходимо решить, как отражать эти данные в нашем учете. При фиксации расхождений программа предложит выбрать вариант отражения расхождений, укажем, что эти расхождения произошли по вине поставщика. Если эти расхождения произошли по вине перевозчика или по нашей вине, то необходимо зафиксировать факт отнесения этих расходов на счет перевозчика или отнести их на свой счет на странице Расхождения.

Если согласиться принять вместо кондиционеров кофеварки. Недостачу (разницу в цене товаров) можно отнести за счет поставщика. Эта разница будет учтена при дальнейших взаиморасчетах с поставщиком. Список зарегистрированных расхождений можно посмотреть в отчете Анализ расхождений.

На основании зарегистрированных данных о расхождениях можно оформить акт приемки товаров и акт о расхождениях. Но прежде чем рассказать о том, как оформить эти акты, рассмотрим второй вариант регистрации расхождений при приеме товаров.

2-й вариант. Оформление финансовых документов и фактическая поставка товаров производятся разными пользователями (например, бухгалтером и кладовщиком), и эти операции разделены во времени (ордерный склад)

Рассмотрим следующую ситуацию. С поставщиком было заключено соглашение на поставку товаров, оформлен и подтвержден документ Заказ поставщику. В соответствии с перечнем товаров, зарегистрированных в заказе поставщику, поставщик доставил товары на склад. Кладовщик принял эти товары на склад. При приемке был оформлен документ Приходный ордер на товары в соответствии с распоряжением Заказ поставщику. После проверки принятых товаров в документе Приходный ордер на товары был установлен статус Принято. Финансовые документы поставки поставщик прислал позже. Необходимо сверить фактическую поставку товаров с финансовыми документами поставщика.

В заказе поставщику с помощью отчета Состояние выполнения можно проконтролировать, какое количество товаров было принято на склад кладовщиком.

Теперь нужно зарегистрировать информацию о финансовом документе поставки. Финансовый документ поставки можно оформить на основании Заказа поставщику.

В оформленном документе поставки требуется произвести сверку данных с печатной формой документа поставки, указать номера строк в соответствии с тем, как зарегистрированы товары в печатной форме документа.

После того как произошла сверка с первичной формой документа, нужно заполнить документ информацией о фактически принятых товарах (Заполнить – Перезаполнить по приемке).

В момент заполнения программа задает вопрос о заполнении табличной части по данным поставщика.

При положительном ответе на вопрос программа автоматически перенесет информацию по данным поставщика в табличную часть Товары по данным поставщика, а табличная часть Товары по факту будет заполнена фактически принятыми на склад товарами. В документе будет установлен флажок Есть расхождения. Далее необходимо выполнить все те действия по фиксации расхождений, которые были описаны в предыдущем случае. По результатам анализа расхождений менеджер должен согласовать с поставщиком дальнейшие действия: поставщик производит допоставку товаров в соответствии с финансовыми документами; недопоставка товаров произошла по вине транспортной компании; за недопоставку товаров платит страховая компания; поставщик признает факт недопоставки; расходы по недопоставке списываются на счет поставщика и т. д.

Следует обращать внимание на тот факт, что программа контролирует количество товаров, поступивших по заказу. Если фактически принято больше товаров, чем указано в заказе поставщику, то программа не сможет провести данный документ. В этом случае строку с товаром следует разбить на две строки: товар, поступивший сверх заказанного количества, следует указать отдельной строкой. Предусмотрена команда для автоматического разбиения строк. Товар, поступивший сверх заказа, будет отмечен в строке соответствующим признаком (сверхзаказа).

В соответствии с приведенным примером поставщик недопоставил нам товаров на сумму 67 280 рублей. Информацию о сумме расхождений мы сможем увидеть не только в форме документа, но и в списке документов поступления.

По результатам расхождений оформляются документы Акт приемки товаров и Акт о расхождениях.

Оформление акта приемки товаров и акта о расхождениях

Акт приемки товаров и акт о расхождениях оформляются на основании документа Поступление товаров и услуг.

Акты приемки товаров оформляются в том случае, если необходимо зафиксировать факт поступления товара на склад не только сопроводительными документами поставщика, но и нашим первичным документом. Перед использованием акта необходимо установить флажок Акты приемки в разделе Администрирование – Закупки. Документ не осуществляет никаких движений и служит для формирования унифицированной печатной формы ТОРГ-1. В документ необходимо ввести недостающую информацию для печати ТОРГ-1. Оформленные акты можно увидеть в списке Акты приемки товаров (список открывается соответствующей командой панели навигации в разделе Закупки).

Если на основании зафиксированных расхождений нужно оформить и распечатать акты о расхождении товаров (унифицированные формы ТОРГ-2 и ТОРГ-3), то можно оформить документ Акт о расхождениях при приемке товаров. Перед использованием акта необходимо установить флажок Акты о расхождениях при поступлении товаров в разделе Администрирование – Закупки. Документ также не осуществляет никаких движений и служит для формирования унифицированных печатных формТОРГ-1 и ТОРГ-2. В документе необходимо заполнить недостающую информацию для печати унифицированных форм.

Добавил:

Upload

Опубликованный материал нарушает ваши авторские права? Сообщите нам.

Вуз:

Предмет:

Файл:

контрольная по бух учету.docx

Скачиваний:

3

Добавлен:

28.08.2019

Размер:

25.72 Кб

Скачать

Баланс на начало отечного периода

|

Актив |

Сумма |

Пассив |

Сумма |

||

|

01 |

Осн.средства |

39000 |

02 |

Амортизация |

12530 |

|

04 |

Нематериальные |

5300 |

05 |

Амортизация |

1320 |

|

10 |

Материалы |

3560 |

42 |

Торговая |

6890 |

|

19 |

НДС |

1560 |

60 |

Расчеты |

18400 |

|

41-2 |

Товары |

70100 |

68 |

Расчеты |

4270 |

|

41-3 |

Тара |

2100 |

69 |

Расчеты |

3250 |

|

44 |

Расходы |

1770 |

70 |

Расчеты |

5150 |

|

50 |

Касса |

3230 |

76 |

Расчеты |

400 |

|

51 |

Расчетный |

24600 |

80 |

Уставный |

66940 |

|

58 |

Финансовые |

6000 |

83 |

Добавочный |

10640 |

|

71 |

Расчеты |

1200 |

84 |

Нераспределенная |

11200 |

|

97 |

Расходы |

2170 |

99 |

Прибыль |

19600 |

|

Итого |

160590 |

Итого |

160590 |

Журнал хозяйственных операций

|

№ п/п |

Содержание |

Сумма, |

Корр.счет |

|

|

Дт |

Кт |

|||

|

1. |

С |

2127 |

60 |

51 |

|

2. |

От |

6170 |

01 |

60 |

|

3. |

Начислена |

1450 |

20 |

70 |

|

4. |

Удержан |

140 |

70 |

68 |

|

5. |

От |

3170 |

41 |

60 |

|

6. |

Выдано |

400 |

71 |

50 |

|

7. |

С |

2500 |

50 |

51 |

|

8. |

Выдана |

2300 |

70 |

50 |

|

9. |

Утвержден |

350 |

55 |

71 |

|

10. |

Остаток |

50 |

50 |

71 |

|

11. |

Депонирована |

450 |

76 |

50 |

|

12. |

При |

55 |

41-2 |

60 |

|

13. |

Начислена |

530 |

02 |

01 |

|

14. |

Поступила |

16500 |

50 |

90 |

|

15. |

Списывается |

16500 |

99 |

41-2 |

|

Итого |

52692 |

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Задача: составление бухгалтерских проводок

. Хозяйственные операции за отчетный период.

№ п/п Содержание операций Сумма, руб.

1 С расчетного счета оплачено ООО «Лига» за поступившие основные средства 2127

2 От АО «Альянс» поступил кассовый аппарат, стоимость которого еще не оплачена 6170

3 Начислена заработная плата персоналу предприятия 1450

4 Удержан из заработной платы налог на доход 140

5 От поставщиков поступили товары, стоимость которых пока не оплачена 3170

6 Выдано под отчет Лосеву на приобретение акций 400

7 С расчетного счета в кассу поступили деньги для выдачи зарплаты 2500

8 Выдана из кассы зарплата 2300

9 Утвержден авансовый отчет на приобретение краткосрочных акций 350

10 Остаток подотчетных сумм возвращен в кассу ?

11 Депонирована заработная плата 450

12 При проверке накладно ( операция 5) обнаружена ошибка, фактически товаров поступило на сумму 3225 руб. ?

13 Начислена амортизация основных средств 530

14 Поступила в кассу выручка от реализации 16500

15 Списывается стоимость реализованных товаров 16500

№ п/п Содержание операций Д К Сумма, руб.

1 С расчетного счета оплачено ООО «Лига» за поступившие основные средства 60П- 51А- 2127

2 От АО «Альянс» поступил кассовый аппарат, стоимость которого еще не оплачена 07А+ 60П+ 6170

3 Начислена заработная плата персоналу предприятия 44А+ 70П+ 1450

4 Удержан из заработной платы налог на доход 70П- 68П+ 140

5 От поставщиков поступили товары, стоимость которых пока не оплачена 41А+ 60П+ 3170

6 Выдано под отчет Лосеву на приобретение акций 58А+(71?) 50А+(58?) 400

7 С расчетного счета в кассу поступили деньги для выдачи зарплаты 50А+ 51П- 2500

8 Выдана из кассы зарплата 70П- 50А- 2300

9 Утвержден авансовый отчет на приобретение краткосрочных акций 350

10 Остаток подотчетных сумм возвращен в кассу 71А- 50А+ ?50

11 Депонирована заработная плата 70П- 76П+ 450

12 При проверке накладно ( операция 5) обнаружена ошибка, фактически товаров поступило на сумму 3225 руб. 41,2А+ 60П+ ?55

13 Начислена амортизация основных средств 44А+ 02П+ 530

14 Поступила в кассу выручка от реализации 50А+ 90П+ 16500

15 Списывается стоимость реализованных товаров 90п- 44А- 16500

Списывается расходы на продажу 90п- 44А- 15050

Определяется фин.рез. 1450

Закрывается счет на 90 и 99 90П- 99п+ 1450

Определяется фин.рез от прочих доходов и расходов 91 на 99 99п+ 1450

Получите образец учетной политики и ведите бухучет в веб‑сервисе для небольших ООО и ИП

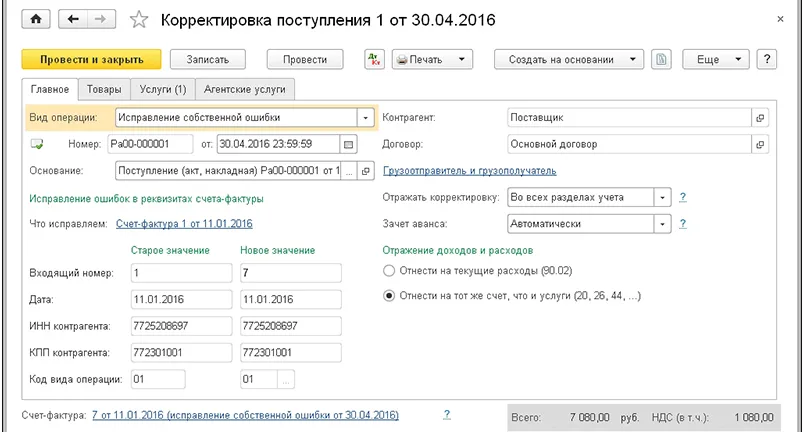

Узнайте о секретах заполнения типового документа Корректировка поступления вида операции Исправление в первичных документах.

Данная статья поможет понять, каким образом осуществить исправление документов и ошибок в 1С 8.3, в т. ч. как исправить:

- ошибки прошлых лет в 1С;

- поступления прошлого и текущего периода в бухгалтерском учете;

- ошибки по налогу на прибыль;

- ошибки по НДС, в т.ч. регистрировать исправительные счета-фактуры;

- проводки, когда типовой документ делает неверные записи.

Создание и заполнение документа

Содержание

- Документ Корректировка поступления

- Алгоритм исправления ошибок в БУ

- Ошибки текущего года, выявленные до окончания отчетного года

- Ошибки прошлых лет, выявленные до подписания отчетности

- Несущественные ошибки прошлого года, выявленные после подписания отчетности

- Существенные ошибки прошлого года, выявленные до даты представления отчетности или даты утверждения отчетности

- Существенные ошибки прошлых лет, выявленные после утверждения отчетности

- Алгоритм исправления ошибок в НУ

- Ошибка текущего года не приводит к занижению налога

- Ошибка текущего года приводит к занижению налога

- Ошибка прошлого года не приводит к занижению налога

- Ошибка прошлого года приводит к занижению налога

- Алгоритм исправления ошибок по НДС

- Суммовая ошибка в книге покупок обнаружена в текущем периоде

- Суммовая ошибка в книге покупок обнаружена в следующем периоде

Документ Корректировка поступления

Документ Корректировка поступления используется для:

- исправления:

- технических ошибок, допущенных при вводе первички в базу;

- ошибок, допущенных поставщиком в первичных документах;

- корректировки суммы или количества приобретенных товаров, работ, услуг по согласованию сторон, в т. ч. оформления возврата товаров поставщику.

Основные способы создания документа Корректировка поступления:

- на основании документов по кнопке Создать на основании:

- Поступление (акт, накладная),

- Корректировка поступления,

- Поступление доп.расходов,

- Возврат товаров поставщику.

- из журнала документов:

- Покупки – Корректировка поступления.

Виды операций документа Корректировка поступления в 1С 8.3:

- Корректировка по согласованию сторон:

- регистрируется корректировочный счет-фактура.

- Исправление в первичных документах:

- регистрируется исправительный счет-фактура.

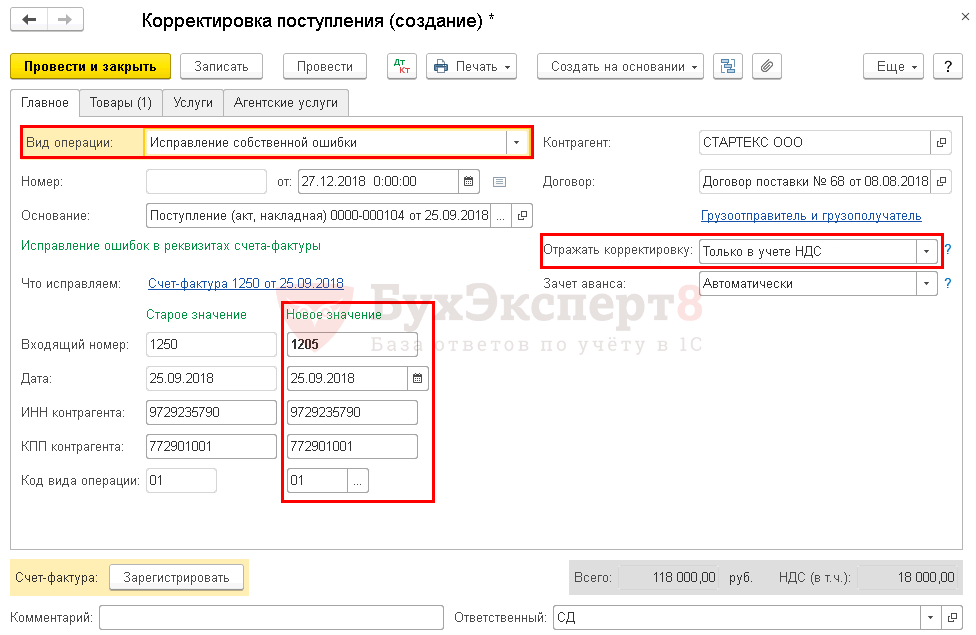

- Исправление собственной ошибки:

- первичные документы оформлены правильно, ошибку совершил бухгалтер при вводе информации в базу.

Особенности заполнения:

- вкладка Главное – основные настройки;

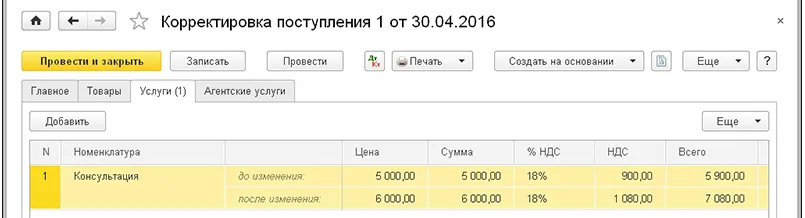

- вкладка Товары – корректировка, исправление стоимости или количества приобретенных материальных ценностей;

- вкладка Услуги – корректировка, исправление стоимости или количества приобретенных нематериальных ценностей;

- Исправление № от — данные входящего исправленного документа;

- Получен – дата отражения исправлений в учете;

- Основание – исправляемый документ;

- Отражать корректировку – где вносятся изменения:

- Во всех разделах учета – формируются проводки по БУ, НУ и движения по регистрам НДС;

- Только в учете НДС – формируются только движения по регистрам НДС;

- Только в печатной форме – проводки и движения не формируются.

Рассмотрим, как в 1С 8.3 исправить ошибки в бухгалтерском учете (исправление документов и проводок), налоговом учете (налог на прибыль), по НДС: исправление счета-фактуры.

Алгоритм исправления ошибок в БУ

Подробнее об исправлении ошибок в бухгалтерском учете

Ошибки текущего года, выявленные до окончания отчетного года

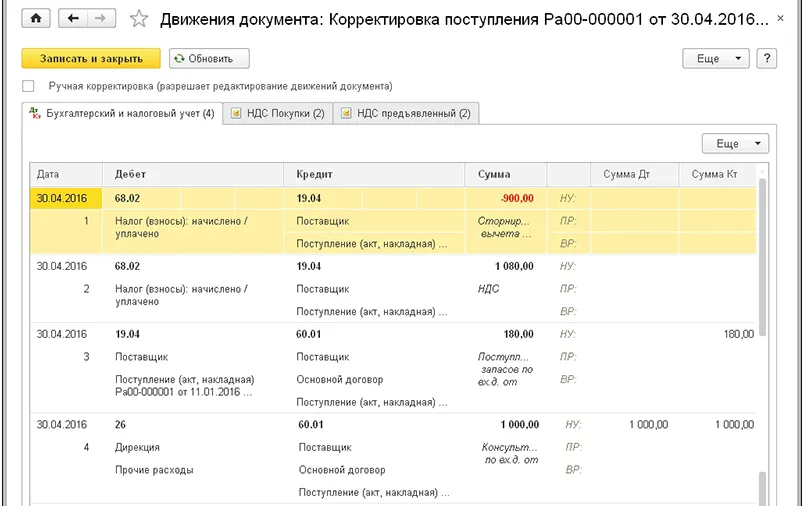

По алгоритму 1С исправления вносятся в бухгалтерском учете (БУ) в периоде обнаружения ошибки (п. 5 ПБУ 22/2010):

- «закрытый» период открывать не нужно, т.к. проводки в БУ будут формироваться датой обнаружения ошибки:

- в корреспонденции со счетами и субконто, что указаны на вкладке Товары – как и в первичном документе;

- в корреспонденции со счетами и субконто, что указаны на вкладке Услуги, либо в Дт 90.02 – переключатель в разделе Отражение доходов и расходов.

- в бухгалтерской отчетности ошибка будет отражена по строкам текущих расходов.

Практикум по исправлению в БУ ошибки текущего года

Ошибки прошлых лет, выявленные до подписания отчетности

Как исправить ошибки прошлых лет в 1С 8.3? По алгоритму 1С, если дата выявления ошибки прошлый год, то корректировка прошлых периодов в 1С 8.3 осуществляется всегда по дате обнаружения ошибки и через 91 счет.

В этой ситуации в соответствии с п. 6 ПБУ 22/2010 исправления должны быть внесены в декабре прошлого года, поэтому придется откорректировать дату и счета учета в проводках:

- необходимо открыть «закрытый» период, т.к. проводки в БУ будут формироваться 31 декабря;

- в проводках документа Корректировка поступления установить флажок Ручная корректировка:

- изменить дату проводок в БУ на 31 декабря.

Для Услуг:

- изменить корреспонденцию со счетом 91 на текущие счета учета доходов/расходов в БУ 90.02, 90.07, 90.08;

- добавить проводку по исправлению фин.результата:

- Дт 90.09 Кт 99.01.1

либо - Дт 99.01.1 Кт 90.09

Проводки в БУ будут сделаны в «закрытом» периоде, но граница последовательности не нарушается – особенность документа Корректировка поступления.

При этом если появился остаток в БУ на субсчетах 90 (91), то его нужно закрыть:

- запустить Реформацию баланса в процедуре Закрытия месяца за декабрь прошлого года.

Бухгалтерскую отчетность необходимо переформировать. Ошибка будет отражена по тем же строкам что и доходы/расходы по операции.

Несущественные ошибки прошлого года, выявленные после подписания отчетности

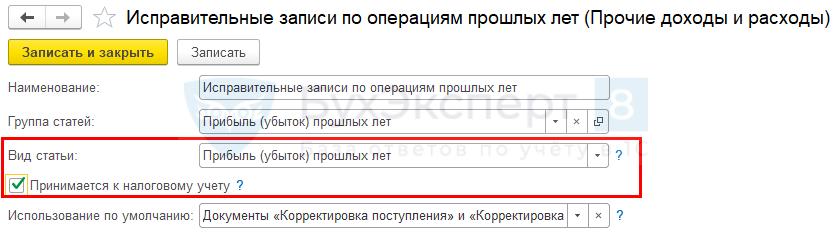

По алгоритму 1С, если дата выявления ошибки прошлый год, то исправление ошибок прошлых лет в 1С осуществляется всегда по дате обнаружения ошибки и через 91 счет — как для несущественных ошибок (п. 14 ПБУ 22/2010):

- «закрытый» период открывать не нужно, т.к. проводки в БУ будут формироваться датой обнаружения ошибки:

- всегда в корреспонденции со счетом 91;

- субконто к счету 91 – Статья прочих доходов и расходов, подставляется по умолчанию;

- в бухгалтерской отчетности за текущий год ошибка будет отражена по строкам Прочих доходов/расходов.

Подробнее Практикум по исправлению в БУ несущественной ошибки прошлого года, выявленной после подписания отчетности

Существенные ошибки прошлого года, выявленные до даты представления отчетности или даты утверждения отчетности

Алгоритма для исправления существенных ошибок в 1С не заложено, но принцип корректировки прошлого года 1С 8.3 такой же как для Ошибок прошлого года, выявленных до подписания отчетности:

- необходимо открыть «закрытый» период, т.к. проводки в БУ будут формироваться 31 декабря;

- в проводках документа Корректировка поступления установить флажок Ручная корректировка:

- изменить дату проводок в БУ на 31 декабря.

для Услуг:

- изменить корреспонденцию со счетом 91 на текущие счета учета доходов/расходов в БУ 90.02, 90.07, 90.08;

- добавить проводку по исправлению финансового результата 90.09 / 99.01.1.

Проводки в БУ будут сделаны в «закрытом» периоде, но граница последовательности не нарушается – особенность документа Корректировка поступления

При этом если появился остаток в БУ на субсчетах 90 (91), то его нужно закрыть:

- запустить Реформацию баланса в процедуре Закрытие месяца за декабрь прошлого года.

Сформируйте исправленный экземпляр бухгалтерской отчетности и представьте его всем пользователям. Ошибка будет отражена по тем же строкам, что и доходы/расходы по операции.

Подробнее Практикум по исправлению в БУ существенной ошибки прошлого года, выявленной до даты представления отчетности или даты утверждения отчетности

Существенные ошибки прошлых лет, выявленные после утверждения отчетности

Алгоритма для такой корректировки поступления прошлого периода в 1С не заложено, но можно воспользоваться механизмом для исправления Несущественных ошибок прошлого года, выявленных после подписания отчетности.

По алгоритму 1С исправление ошибок прошлых лет в 1С осуществляется только через 91 счет, а в этой ситуации исправление существенной ошибки должно быть сделано через 84 счет (п. 9 ПБУ 22/2010):

- «закрытый» период открывать не нужно, т.к. проводки в БУ будут формироваться датой обнаружения ошибки;

- в проводках документа Корректировка поступления установить флажок Ручная корректировка:

- изменить корреспонденцию со счетом 91 на счет 84 только в бухгалтерском учете на дату выявления ошибки;

- в текущей бухгалтерской отчетности ретроспективно поправить вручную входящие остатки по изменившимся счетам на 31 декабря.

Либо для исправления существенной ошибки через 84 счет можно воспользоваться документом Операция, введенная вручную.

Но! решение лучше принимать в зависимости от необходимых правок в НУ и НДС.

Алгоритм исправления ошибок в НУ

Подробнее об исправлении ошибок в налоговом учете для налога на прибыль

Ошибка текущего года не приводит к занижению налога

По алгоритму 1С исправления вносятся в налоговом учете (НУ) в текущем периоде по правилам абз. 3 п. 1 ст. 54 НК РФ:

- «закрытый» период открывать не нужно, т. к. проводки в НУ будут формироваться датой обнаружения ошибки:

- в корреспонденции со счетами и субконто, что указаны на вкладке Товары – как и в первичном документе;

- в корреспонденции со счетами и субконто, что указаны на вкладке Услуги, либо в Дт 90.02 – переключатель в разделе Отражение доходов и расходов;

- в текущей декларации ошибка будет отражена по тем же строкам, что и доходы/расходы в декларации за период ошибки.

Подробнее Практикум по исправлению в НУ ошибки текущего года, которая не приводит к занижению налога на прибыль

Ошибка текущего года приводит к занижению налога

По алгоритму 1С исправления вносятся в НУ в текущем периоде. Но это не верно!

При занижении налога мы должны представить уточненную декларацию за период возникновения ошибки — за прошлый отчетный период. Поэтому тут два варианта исправления ошибки.

Вариант 1. Ручная корректировка даты проводки в НУ документа

- в проводках документа Корректировка поступления установить флажок Ручная корректировка;

- изменить дату проводки в налоговом учете на дату возникновения ошибки.

Дата меняется только для проводки доходов/расходов в НУ:

- повторите процедуру Закрытия месяца для ранее закрытого периода;

- налог на прибыль будет начислен автоматически.

Плюсы варианта:

- все расходы в НУ в периоде ошибки будут разнесены верно;

- налог на прибыль будет пересчитан автоматически;

- уточненная декларация по налогу на прибыль за период ошибки будет автоматически заполнена программой.

Минусы варианта:

- придется перезакрывать ранее закрытый период.

Подробнее Практикум по исправлению в НУ ошибки текущего года, которая приводит к занижению налога на прибыль, при ручном варианте корректировки проводок документа Корректировка поступления

Вариант 2. Ручное заполнение уточненной декларации

При проведении документа Корректировка поступления ничего корректировать не нужно:

- проводку по исправлению доходов/расходов в НУ оставляем датой обнаружения ошибки и «влезать» в НУ прошлого периода не нужно.

Плюсы варианта

- не нужно перепроводить ранее закрытый период – все останется как было;

- налог на прибыль будет автоматически рассчитан в периоде исправления.

Минусы варианта

- сумма расходов в НУ за предыдущий отчетный период будет отражена не корректно. Она станет правильной только в периоде исправления ошибки нарастающим итогом;

- уточненную декларацию по налогу на прибыль за период ошибки придется формировать вручную;

- в проводках документа Корректировка поступления установить флажок Ручная корректировка;

- изменить дату проводки в налоговом учете на дату возникновения ошибки.

Дата меняется только для проводки доходов/расходов в НУ. В БУ необходимо оставить все как есть:

- повторите процедуру Закрытия месяца для ранее закрытого периода:

- налог на прибыль будет начислен автоматически.

Подробнее Практикум по исправлению в НУ ошибки текущего года, которая приводит к занижению налога на прибыль, при ручном варианте заполнения уточненной декларации

Ошибка прошлого года не приводит к занижению налога

По алгоритму 1С исправления ошибок прошлых лет в 1С вносятся в НУ в текущем периоде по правилам абз. 3 п. 1 ст. 54 НК РФ.

- «закрытый» период открывать не нужно, т.к. проводки в НУ будут формироваться датой обнаружения ошибки:

- в корреспонденции со счетом 91;

- статья Прочих доходов и расходов на вкладке Главное должна быть вида Прибыль (убыток) прошлых лет:

- в декларации по налогу на прибыль ошибки будут автоматически попадать в стр. 300 (301). Необходимо сумму ошибки вручную перенести в стр. 400 (401).

По итогам текущего года убедитесь, что декларация с прибылью (Письмо Минфина РФ от 13.04.2016 N 03-03-06/2/21034), иначе нельзя воспользоваться правилами п. 1 ст. 54 НК РФ и учесть ошибку прошлых лет в текущем периоде. Если декларация оказалась убыточной, то исправить ошибку можно только подав уточненку за предыдущий период.

Подробнее Практикум по исправлению в НУ ошибки прошлого года, которая не приводит к занижению налога на прибыль

Ошибка прошлого года приводит к занижению налога

По алгоритму 1С исправления ошибок прошлых лет в 1С вносятся в НУ в прошлый период:

- необходимо открыть «закрытый» период, т.к. проводки в НУ будут формироваться датой ошибки;

- в проводках документа Корректировка поступления установить флажок Ручная корректировка:

- Кт 90.01.1 – увеличение налоговой базы в составе доходов от реализации – не верно! Необходимо откорректировать проводку в корреспонденции со счетами 90.02, 90.07, 90.08 (91.02) – должен быть счет учета текущих расходов, а не выручки.

- Дт 90.09 Кт 99.01.1 – финансовый результат корректировки.

Проводка в НУ будет сделана в «закрытом» периоде, но граница последовательности не нарушается – особенность документа Корректировка реализации.

При этом появится остаток в НУ на субсчетах 90 (91) и счете 99, который нужно закрыть:

- запустить Реформацию баланса в процедуре Закрытие месяца за декабрь прошлого года;

- доначислить налог на прибыль за прошлый год с помощью документа Операция, введенная вручную датой обнаружения ошибки – по правилам БУ.

- уточненная декларация по налогу на прибыль сформируется автоматически.

Подробнее Практикум по исправлению в НУ ошибки прошлого года, которая приводит к занижению налога на прибыль

Алгоритм исправления ошибок по НДС

Рассмотрим алгоритм исправления ошибок НДС в 1С 8.3 в учете покупателя.

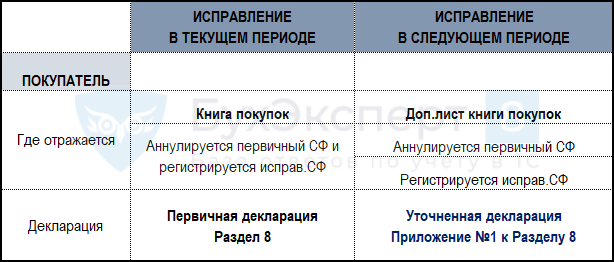

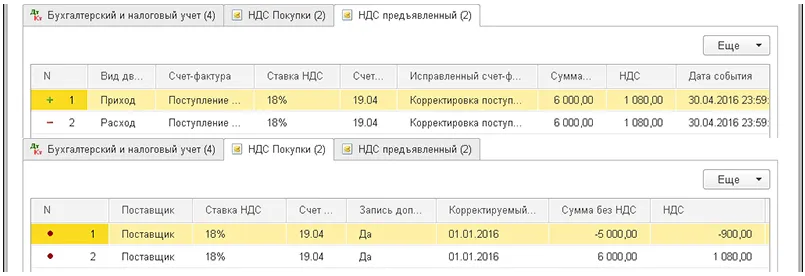

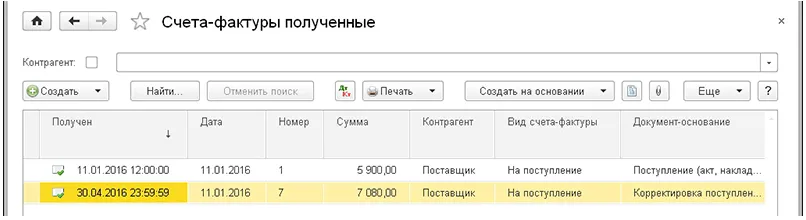

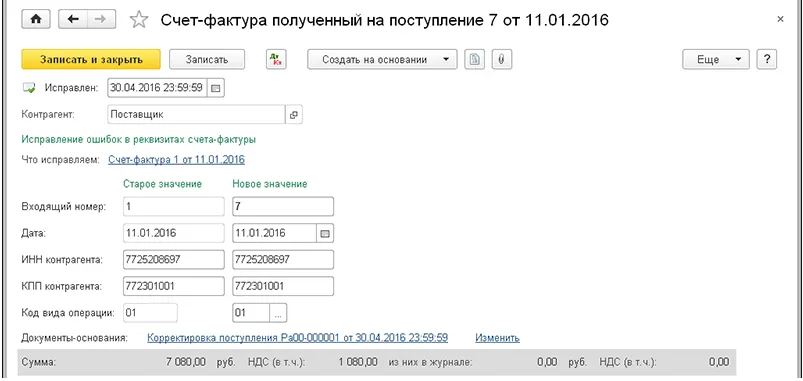

Суммовая ошибка в книге покупок обнаружена в текущем периоде

По алгоритму 1С исправления осуществляются в текущей Книге покупок:

- зарегистрируйте Исправительный счет-фактуру (ИСФ);

- автоматически в Книге покупок текущего периода:

- аннулируется первичный (дефектный) СФ;

- принятие НДС к вычету по ИСФ с помощью документа Формирование записей книги покупок:

- регистрируется исправительный СФ.

- текущая декларация по НДС будет сформирована автоматически:

- Раздел 8;

- Раздел 3 данные указаны верно, с учетом исправленной ошибки.

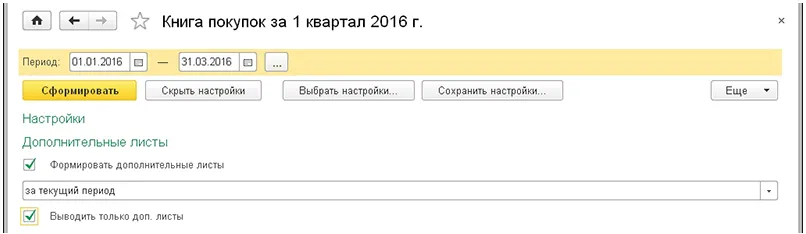

Суммовая ошибка в книге покупок обнаружена в следующем периоде

По алгоритму 1С исправления вносятся с помощью Дополнительного листа книги покупок:

- зарегистрируйте Исправительный счет-фактуру (ИСФ);

- автоматически в Доп.листе книги покупок прошлого периода:

- аннулируется первичный СФ;

- принятие НДС к вычету по ИСФ с помощью Формирование записей книги покупок:

- регистрируется исправительный СФ.

- уточненная декларация по НДС в 1С будет сформирована автоматически:

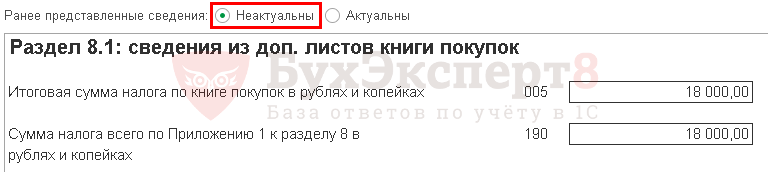

- Раздел 8 в поле Ранее представленные сведения переключатель Актуальны;

- Приложение 1 к Разделу 8 переключатель Неактуальны;

- Раздел 3 данные указаны верно в уточненке по НДС в 1С, с учетом исправленной ошибки.

Подробнее Практикум по исправлению НДС суммовой ошибки, обнаруженной в следующем периоде, в книге покупок

См. также:

- Исправление ошибок в учете

- Исправление ошибок в БУ

- Исправление ошибок в НУ

- Исправление ошибок по НДС

- Порядок исправления ошибок в 1С

- Документ «Корректировка поступления» вид операции «Исправление собственной ошибки»

- Документ «Корректировка реализации» вид операции «Исправление в первичных документах»

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

В бухгалтерском учете часто возникают ошибки. Ошибки могут быть связаны с различными причинами: и разницей между налоговым и бухгалтерским учетом, и ошибками в первичных документах и регистрах бухгалтерского учета.

Ошибка 1 — неправильное отражение постоянных разниц

Ошибкой является неприменение ПБУ 18/02 и неотражение постоянных разниц. Постоянные разницы появляются в случае наличия различий в налоговом и бухгалтерском учете. Сначала необходимо разобраться, почему такие разницы возникают. Дело в том, что существует целый ряд нормируемых расходов, нормы для которых установлены для целей налогообложения. Приведем перечень таких расходов.

Нормы, установленные НК РФ:

- расходы на добровольное страхование работников;

- расходы на возмещение затрат работников по уплате процентов по займам (кредитам) на приобретение и (или) строительство жилого помещения;

- расходы на капитальные вложения;

- расходы на НИОКР;

- представительские расходы;

- расходы на рекламу;

- расходы при реализации продукции СМИ и книжной продукции;

- расходы на приобретение права на земельные участки;

- расходы на формирование резервов по сомнительным долгам;

- расходы на формирование резерва по гарантийному ремонту и гарантийному обслуживанию.

А вот в бухгалтерском учете эти расходы можно учесть в полном размере.

В результате возникают постоянные разницы, которые увеличат сумму для целей налогообложения прибыли. Если мы этого не сделаем, то сумма будет меньше и в результате мы заплатим меньше налогов, а кроме того, возможны штрафные санкции.

Пример ошибки

Компания имеет представительские расходы в размере 30 000 рублей. Компания в полном объеме признает расходы и в бухгалтерском учете будет проводка:

|

Дебет |

Кредит |

Сумма |

Определение |

|

26 |

60 |

30 000 |

Приняты к учету представительские расходы |

Вместе с тем, необходимо сначала рассчитать сумму, которую можно признать в налоговом учете и соответствующее постоянное налоговое обязательства.

Норма составляет 4% от сумм расходов на оплату труда.

Заработная плата — 700 000 рублей.

В налоговом учете можно принять — 28 000 рублей.

Постоянная разница: 30 000 рублей (наши расходы) — 28 000 рублей (норма).

Постоянное налоговое обязательство составит 20% от этой суммы, т.е. 400 рублей.

В проводках это будет выглядеть следующим образом:

|

Дебет |

Кредит |

Сумма |

Определение |

|

26 |

60 |

30 000 |

Приняты представительские расход |

|

99 |

68 |

400 |

Начислено постоянное налоговое обязательство |

Дадим рекомендации:

— необходимо заранее нормировать налоговые расходы, чтобы не возникало ошибок и разницы в налоговом и бухгалтерском учете;

— важно помнить, что при наличии различий в бухгалтерском и налоговом учете важно применять Приказ Минфина России от 19.11.2002 N 114н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету „Учет расчетов по налогу на прибыль организаций“ ПБУ 18/02».

Ошибка 2 — занижение расходов в бухгалтерском учете

Причинами занижения в бухгалтерском учете и неотражение в проводках расходов могут быть совершенно разные причины. Это и несогласованность действий бухгалтерии, юристов и других служб, например юридической службы или склада. Также несвоевременное отражение расходов может быть обосновано отсутствием первичных документов, подтверждающих конкретные виды расходов в бухгалтерском учете.

Рассмотрим данную ошибку на конкретном примере.

Пример ошибки.

Арендодатель поднял арендную плату в 2017 году. Счета выставлялись уже с учетом повышенной арендной платы, однако компания целый год оплачивала по старым счетам суммы арендной платы. В результате, возникли ошибки в части непризнанных расходов.

Общая сумма неотраженном в учете расходов 1 000 000 рублей.

Сумма НДС, который предъявлен к вычету 180 000 рублей.

Соответственно, необходимо:

— отразить расходы в учете;

— исправить ошибку в текущем периоде.

Расходы на аренду имущества признаются прочими расходами организации, связанными с производством и реализацией (пп. 10 п. 1 ст. 264 НК РФ). Согласно пп. 3 п. 7 ст. 272 НК РФ расходы в виде арендных платежей признаются на последнее число отчетного месяца.

Исправить ошибку возможно в текущем отчетном (налогом) периоде, т.е. в периоде обнаружения ошибки (абз. 3 п. 1 ст. 54 НК РФ).

Нужно также фактически больше уплатить налогов. В период, в котором ошибка обнаружена, при этом в бухгалтерском учете корректируется нераспределенная прибыль прошлых лет, а в периоде обнаружения ошибки расход не признается.

В проводках это будет выглядеть следующим образом:

|

Дебет |

Кредит |

Сумма |

Определение |

|

84 |

76 |

1 000 000 |

Признаны расходы на аренду |

|

19 |

76 |

180 000 |

Отражен НДС |

|

68 |

19 |

180 00 |

Принят НДС к вычету |

|

09 |

84 |

200 000 |

Признана ОНА с суммы арендной платы (1 000 000 * 20%) |

|

68 |

09 |

200 000 |

Погашена ОНА |

Приведем некоторые рекомендации:

— расходование средств по нормируемым расходам нужно осуществлять приведя в соответствие нормы налогового и бухгалтерского учета;

— следует довести нормы расходования средств в виде разрешенных бюджетов до всех работников.

Ошибка 3 — не списана недостача сырья

Часто бухгалтера не хотят брать на себя ответственность за недостачу материальных ценностей. И факты недостачи скрываются. Однако это будет нарушением бухгалтерского учета, поскольку сведения бухгалтерского учета будут не достоверны.

Для того, чтобы выявить недостачу, необходимо провести инвентаризацию. Сумма выявленной недостачи сырья в пределах норм естественной убыли признается расходом по обычным видам деятельности и относится на счета учета затрат на производство (пп. «б» п. 28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 N 34н, п. 30 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России от 28.12.2001 N 119н

Для компании выгодно отражать недостачи в пределах норм, поскольку это увеличивает расходы, а следовательно, снижает налогооблагаемую базу по налогу на прибыль.

Ошибка заключается в том, что никакими проводками недостача в бухгалтерском учете не отражена.

В проводках это будет выглядеть следующим образом:

|

Дебет |

Кредит |

Сумма |

Определение |

|

94 |

10 |

40 000 |

Отражена недостача товарно-материальных ценностей по результатам инвентаризации |

|

20 |

94 |

40 000 |

Отражены потери от недостачи в пределах естественной убыли |

Дадим некоторые рекомендации.

Поскольку бухгалтер может не иметь времени для того, чтобы выявлять недостачи, проводить профессиональные расследования, то целесообразно в соответствии с законодательством о бухгалтерском учете необходимо проводить инвентаризации и мероприятий внутреннего контроля. На службу внутреннего аудита может быть возложена обязанность по проверке средств контроля, оценке их функционирования и предоставлению рекомендаций по их улучшению. Выполняя данные обязанности, служба внутреннего аудита обеспечивает уверенность в отношении конкретного средства контроля. Например, служба внутреннего аудита может планировать и проводить тесты или другие процедуры по обеспечению уверенности руководства и лиц, отвечающих за корпоративное управление, в отношении структуры, внедрения и операционной эффективности системы внутреннего контроля, включая те средства контроля, которые являются значимыми для аудита.

Ошибка 4 — неправильное отражение скидок при предоставлении услуг

Сегодня скидки являются частью маркетинговой политики. Невозможно представить работу любой компании без политики скидок и лояльности клиентов. Естественно, есть вип-клиенты, которым предоставляются дополнительные скидки за объем, ретро-скидки. Однако вопрос отражения в бухгалтерском и налоговом учете не достаточно урегулирован в правилах бухгалтерского учета и Налоговом кодексе. Норма ст. 54 НК РФ о пересчете налоговых обязательств перед бюджетом распространяется на ошибки и искажения налоговой базы, а не на предоставление скидок.

Приведем пример ошибки.

Цена договора составляет 424 800 руб. (в том числе НДС 64 800 руб.). Оплата перечислена организацией в семидневный срок в сумме 382 320 руб. (в том числе НДС 58 320 руб.) с учетом 10%-ной скидки (42 480 руб.).

Бухгалтер сразу отражает услуги с учетом скидки.

|

Дебет |

Кредит |

Сумма |

Определение |

|

20 |

60 |

382 320 |

Отражена стоимость услуг в соответствии с ценой договора |

|

60 |

51 |

382 320 |

Перечислена оплата |

Но такой подход является неправильным, ведь цена по договору отличается от цены со скидкой. Фактически, бухгалтер не отразил этот факт хозяйственной деятельности.

Однако поскольку на дату выполнения работ (оказания услуг) еще не выполнены условия, дающие право на предоставление скидки, стоимость работ (услуг) признается в составе расходов в полной сумме без учета скидки.

На дату перечисления оплаты исполнителю у организации в соответствии с условиями договора возникает право на скидку. Поскольку при этом изменяется договорная стоимость работ (услуг), величина признанных расходов (кредиторской задолженности) по их оплате подлежит корректировке (п. 6.5 ПБУ 10/99).