Шалом! У нас также при любом заполнении каждой ЭСФ выходит огромное количество сообщений об ошибках. Мы уже привыкли к етому. Дело видимо в высокой сложности природы ЭСФ.

Мы заполняем все нужные данные и отправляем не обращая внимания на ошибки. Тем не менее подавляющее большинство ЭСФ напрямую благополучно принимаются сервером ИС ЭСФ.

Попробуйте заполнить поле уполномоченного сотрудника и посмотреть что там выйдет в чистом xml.

Огромное спасибо создателям казахстанской 1С-бухгалтерии! 1С от Рейтинга — это чудо! Честное мнение восхищенного пользователя.

С необходимостью формирования исправлений в счете-фактуре чаще всего сталкиваются организации, работающие с НДС. Проблема заключается в том, что Налоговый Кодекс РФ не содержит определения данного понятия. Соответственно, бухгалтеры часто допускают ошибки, приводящие к штрафам или другим неприятным последствиям. Чтобы этого избежать, важно понимать правовую природу данного процесса, отличие исправлений от коррекции и правила оформления правок в электронном документе. Разберем эти вопросы в деталях.

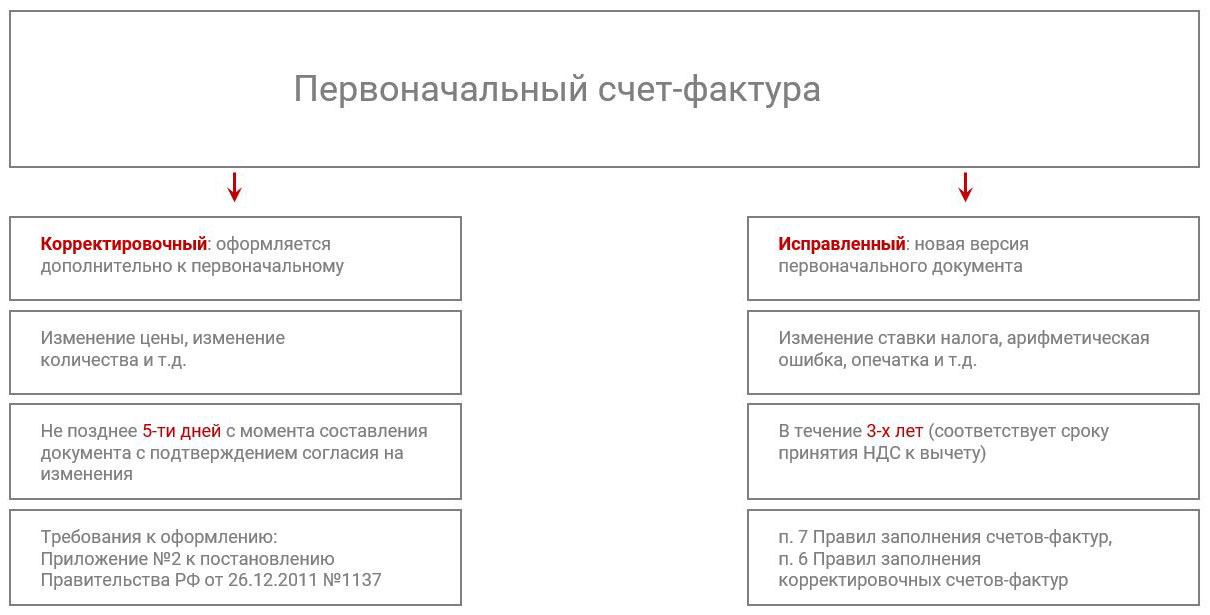

Что такое исправленный ЭСФ и чем он отличается от корректировочного?

Начнем с того, что постановлением Правительства РФ от 26.12.2011 № 1137 предусмотрено две формы счета-фактуры: основная и корректировочная. Обе содержат графу для внесения поправок.

Приглашаем на

бесплатный вебинар!

06 июня в 11:00 мск

1 час

Из этого следует, что исправленный ЭСФ – это оригинальный документ, который в силу объективных причин необходимо было изменить. К правомерным критериям для внесения правок относятся:

- Технические ошибки;

- Неверно указанные суммы;

- Опечатки.

Важно отметить, что исправлению подлежат только те моменты, которые реально искажают смысл документа и приводят к изменению налогового вычета. Это закреплено в п. 2 ст. 169 НК РФ

Алгоритм работы с исправленными и корректирующими счетами-фактурами не различается для документов на бумажном носителе и для электронных версий. То есть, если первоначальный документ создавался в электронном виде, то все исправленные и корректировочные СФ должны быть также в электронном виде.

Корректировочный ЭФС прямо предусмотрен законодательством и необходим в ситуациях, когда изменились объективные условия сделки. Например, продавец и покупатель подписали дополнительное соглашение об изменении цены. Такое решение предполагает, что стоимость НДС также подлежит пересчету. Соответственно, требуется составить корректировочный счет-фактуру.

Важно отметить, что формирование корректировочного ЭСФ и внесение в него или оригинальный документ исправлений – не считается нарушением и не влечет ответственности. Естественно, если правки были сделаны до подачи первички в органы ФНС.

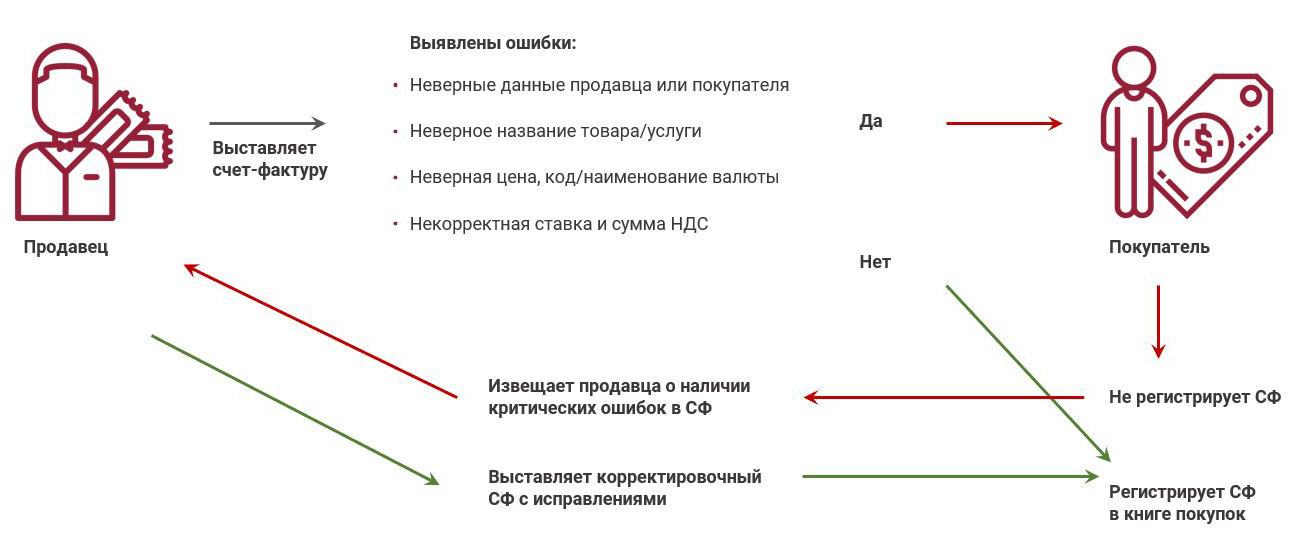

Для наглядности посмотрите инфографику:

В каких случаях выписывается исправленный ЭСФ?

Поскольку вопрос не имеет четкого законодательного урегулирования, имеет смысл обратиться к юридической практике. Наиболее часто потребность во внесении изменений возникает в следующих случаях:

- Опечатка в дате составления влияет на период работы с НДС и может привести к невозможности его получения;

- Неполные или недостоверные реквизиты сторон, например, ошибочный ИНН, наименование контрагента, отсутствующие фамилии – фактически такая ошибка не дает возможности установить стороны, соответственно, с точки зрения закона, сделка не считается действительной, НДС не возвращается;

- Отсутствует наименование отправителя и получателя груза в случаях, когда ими выступают логистические компании;

- Нет платежных реквизитов – такая ошибка приводит к невозможности отследить платеж и проверить его подлинность;

- Не указано или неправильно указано наименование валюты и ее код;

- Неправильно прописан или отсутствует объект оплаты: товары/услуги;

- Ошибка в цене услуги или количестве товара;

- Неправильно указана ставка, что влечет недействительность последующих операций по исчислению налогов и суммы НДС;

- Для импортных товаров отсутствуют или указаны с ошибками: страна происхождения, номер таможенной декларации.

В других ситуациях выписка исправленного ЭСФ не требуется, поскольку остальная информация не влияет на возможность правильно интерпретировать информацию из документа и исчислить налоговые обязательства по нему.

С детальными разъяснениями по этим ошибкам можете ознакомиться в письмах Минфина от 02.08.2019 № 03-07-11/58375, от 19.04.2017 № 03-07-09/23491, от 18.09.2014 № 03-07-09/46708, от 25.04.2011 № 03-07-08/124, от 11.03.2012 № 03-07-08/68, а также в постановлении Президиума ВАС от 25.02.2009 № 13893/08.

Как выписать исправленный ЭСФ?

Законодательством не установлено ограничений или конкретных требований касательного того, как происходит выписка исправленного электронного счета-фактуры. Это значит, что вносить правки можно неограниченное количество раз.

Например, в качестве контрагенты вместо фирмы «Слава» указана компания «Клава». После выявления этой ошибки самостоятельно или контрагентом создается новая форма исходного документа и выставляется второй стороне. Проще говоря, если ошибка обнаружена не налоговой, просто переделывается документ.

Необходимые документы

Если ошибки выявлены уже после регистрации счета-фактуры, для внесения изменений покупатель в письменном виде обязан обратиться к продавцу с заявлением о необходимости исправления документа.

Продавец исправляет счет-фактуру в соответствии с порядком, предусмотренным подп. «б» п. 1, п. 7 Правил заполнения счета-фактуры. Алгоритм следующий:

- Создаете новый документ ЭСФ;

- Указываете в строке 1 дату и номер ЭСФ, выставленного с ошибкой;

- В строке 1а – регистрационные данные нового документа;

- Внесите необходимые правки.

Применение правил заполнения счета-фактуры уместно, только если документ уже официально зарегистрирован, во всех остальных случаях выставьте новый счет-фактуру без отсылок к варианту с опечатками.

Особенности заполнения и регистрации исправленного ЭСФ

Оформить отзыв ошибочного счета-фактуры невозможно, если документ числится в регистрационных журналах. Поэтому придется не только вносить новые документы, но и добавлять аннулирование неправильного ЭСФ. Бухгалтерии следует учитывать и то, что существуют четкие критерии по регистрации исправленного счета-фактуры. Это важно учитывать для возможности получения НДС.

Типичная ситуация, когда ЭСФ с правками поступает в том же квартале, что и оригинальный документ. В этом случае поставщик услуг или товара регистрирует исправленный и ошибочный счет-фактуру. Первичный документ вносится со знаком «минус».

Например, 02.02.2020 предприятие «К» продало партию товара. Через неделю обнаружилось, что в счет-фактуре указан неверный ИНН получателя. Соответственно, предприятие «К» выписало исправленный ЭСФ и зарегистрировало его 19.02.2020. Этой же датой регистрируется и первичный документ, но в отрицательном значении. Соответственно, баланс в книге продаж по ошибочному документу сводится к нулю, и остается только новый, исправленный ЭСФ. Для покупателя или получателя услуг процедура аналогична, но, если ошибка выявлена до регистрации неправильного счет-фактуры, в книгу покупок вносится информация только о правильном ЭСФ.

Рассмотрим другой пример. Покупатель получил счет-фактуру в первом квартале 2020, а ошибку выявил только во втором. В этом случае информация о документах регистрируется в дополнительном листе книги покупок.

Как и в предыдущем случае, регистрируется исправленный и оригинальный документ со знаком «минус». Аннулировать баланс крайне важно, поскольку в дальнейшем это будет иметь прямое значение для исчисления НДС.

Хотя по закону допускается, что можно отправить контрагенту счет-фактуру с опечатками, на практике лучше заранее перепроверить документ. Последствия носят сугубо технический характер и добавляют ненужной работы. Кроме того, если ошибка будет выявлена поздно, могут возникнуть проблемы с налоговыми органами. Например, если стоимость товара была занижена по отношению к рыночной, данный факт может быть рассмотрен, как попытка незаконно уменьшить сумму налогообложения. Это предполагает административную, а в некоторых случаях – и уголовную ответственность.

Подключение 1С-ЭДО от официального партнера 1С. Комплект документов от 250 руб./мес.

Как принимать исправленный ЭСФ?

Внесение изменений в счет-фактуру – это не проблема, но каждая дополнительная ЭСФ предполагает трату времени и лишние записи. Практика показывает, что бухгалтерские книги, полные исправлений, вызывают особый интерес у проверяющих инстанций. Также, это хоть и небольшие, но все же лишние расходы. Поэтому, принимая счет-фактуру, особенно после исправлений, рекомендуется внимательно проверить все реквизиты документов. Причем информация не просто должна быть на своем месте, но и соответствовать действительности.

В то же время, работать без единой ошибки не может никто. При цифровом документообороте намного проще вносить правки в документы. К тому же в разы увеличивается скорость обмена данными. Это позволяет быстро выявлять ошибки и править их сразу. Наша компания специализируется на разработке и внедрении безбумажных технологий и внедрении ЭДО для обмена документами с контрагентами. Если вас заинтересовали их возможности, свяжитесь с нами, оставив заявку на сайте или по телефону. Мы с радостью проконсультируем вас и предложим оптимальный вариант сотрудничества.

Подводим итог

Далеко не всегда счет-фактуру можно составить правильно с первого раза. Это связано как с особенностями конкретной сферы хозяйственной деятельности, в которой работает компания, так и с человеческим фактором. Более того, нередки случаи, когда продавец или поставщик делает ошибки по вине контрагента. Например, покупатель допустил ошибку при указании банковских реквизитов или пропустил цифру в идентификаторе налогоплательщика.

Поэтому законодатель лояльно относится и дает возможность субъектам хозяйственной деятельности самостоятельно вносить правки. Для этого используется либо корректировочный счет-фактура, либо исправленный. Не стоит путать эти два типа документов, поскольку их предназначение кардинально отличается. Нельзя отразить изменение цены товара в виде исправления, если оно произошло в связи с подписанием договора между продавцом и покупателем. Для этого следует использовать корректировочный счет-фактуру, иное противоречит действующему законодательству. Но если речь идет о реальных исправлениях ошибок, то необходимо составлять исправленный счет-фактуру.

Помимо описанных в статье инструкций и рекомендаций, запомните еще одно правило: каждый ЭСФ подписывается квалифицированной цифровой подписью. Сколько бы изменений вы ни вносили в один и тот же документ, каждый раз его нужно визировать с помощью КЭП.

✅ По взаимному согласию и не только

Счет-фактура может быть составлен и выставлен на бумажном носителе и (или) в электронной форме (п. 1 ст. 169 НК РФ). В большинстве случаев переход на электронных документооборот счетами-фактурами – дело добровольное. Но есть и случаи, когда это обязательно.

По общему правилу (п. 1 ст. 169 НК РФ и п. 4 Порядка выставления и получения счетов-фактур в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи, утв. Приказом Минфина России от 05.02.2021 № 14н) счета-фактуры составляются в электронной форме по взаимному согласию сторон сделки; согласие не требуется, только если выставление счета-фактуры в электронной форме является обязательным в соответствии с требованиями ст. 169 НК РФ.

Специальных требований в отношении порядка согласования волеизъявления сторон не установлено. Поэтому оно может быть оформлено с учетом применяемых в предпринимательской деятельности правил поведения (обычаев делового оборота), в том числе посредством обмена документами, без составления одного документа, подписанного сторонами, выполнения действий, свидетельствующих о согласии на составление счетов-фактур в электронном виде, и т.п. (см. Письмо Минфина РФ от 01.08.2011 № 03-07-09/26, Письмо ФНС России от 24.10.2018 № ЕД-4-15/20755).

Из этого следует, что может быть достаточно и того, что одна сторона направила счет-фактуру, а другая его без возражений приняла. В то же время для современного состояния ЭДО между организациями и ИП характерны многочисленные нарушения и заблуждения относительно допустимого образа действий. По этой причине необходимо удостовериться (а еще лучше закрепить это соглашением), что подписант уполномочен, что ключ ЭП не передается владельцем другому лицу, что контрагенты понимают каким каналом передачи данных следует пользоваться, как нужно действовать при сбоях в электронном взаимодействии, при необходимости исправить ошибку в счете-фактуре или скорректировать отгрузку и т. п.

При этом наличие заключенного между сторонами сделки соглашения об электронном документообороте в части счетов-фактур обычно не препятствует выставлению какой-то части счетов-фактур на бумажном носителе (если иное не предусмотрено соглашением сторон или законом). Но одновременное (повторное) выставление счета-фактуры в электронном виде после его передачи на бумаге не производится (п. 24 Порядка, утв. Приказом Минфина России от 05.02.2021 № 14н, Письмо ФНС России от 17.06.2013 № ЕД-4-3/10769).

Так, если покупатель не получил от продавца счет-фактуру в электронной форме в пятидневный срок с учетом его увеличения на время, необходимое для выполнения операторами ЭДО своих функций, покупатель сообщает любым доступным способом о данном факте продавцу. Продавцу вместе с его оператором ЭДО необходимо выяснить, где в цепочке передачи данных случился разрыв и постараться обеспечить получение покупателем счета-фактуры в электронной форме. Если это невозможно, продавец направляет покупателю счет-фактуру на бумажном носителе. В такой ситуации дальнейшее перевыставление такого счета-фактуры в электронной форме не допускается.

В ряде случаев бумажные счета-фактуры вне закона и допускается только ЭДО. Это касается сделок с товарами, подлежащими прослеживаемости. Электронные счета-фактуры обязаны выставлять продавцы таких товаров, являющиеся плательщиками НДС(п. 1.1 и 1.2 ст. 169 НК РФ, пп. «в» п. 13 Положения о национальной системе прослеживаемости товаров, утв. Постановлением Правительства РФ от 01.07.2021 № 1108). В остальных случаях по прослеживаемым товарам следует формировать электронные УПД(пп. «г»-«е» п. 13 Положения о национальной системе прослеживаемости товаров). Также исключительно электронные УПД подходят для оформления операций с товарами, подлежащими обязательной маркировке средствами идентификации, если при продаже не применяется ККТ (п. 51 Правил маркировки товаров, подлежащих обязательной маркировке средствами идентификации, утв. Постановлением Правительства РФ от 26.04.2019 № 515, Правила маркировки отдельных товаров).

Кстати, не стоит забывать, что участникам оборота товаров, подлежащих прослеживаемости, запрещено шифровать свои счета-фактуры и УПД (пп. «в» п. 13 Положения о национальной системе прослеживаемости товаров, п. 7 Порядка выставления и получения счетов-фактур в электронной форме по ТКС с применением УКЭП, утв. Приказом Минфина России от 05.02.2021 № 14н, Письмо ФНС России от 12.07.2021 № СД-4-26/9778@).

✅ Что грозит участникам систем обязательной маркировки и прослеживаемости импортных товаров за несоблюдение порядка ЭДО

Система маркировки заработала раньше и уже в 2022 году от ее участников требуется передача данных оператору системы путем передачи электронных УПД через оператора ЭДО (см. правила маркировки отдельных видов товаров).

Согласно новой статье 15.21.1 КоАП РФ (включается в Кодекс с 01.12.2021 г.) за нарушение порядка представления сведений оператору государственной информационной системы мониторинга за оборотом товаров, подлежащих обязательной маркировке предусматриваются предупреждение или штраф на должностных лиц в размере от одной тысячи до десяти тысяч рублей; на юридических лиц – от 50 до 100 тыс. рублей.

Национальная система прослеживаемости импортных товаров только начала функционирование и первый год будет «тренировочным», без санкций. С июля 2022 года предполагается появление административного штрафа за нарушение установленного способа представления счетов-фактур и универсальных передаточных документов, содержащих реквизиты прослеживаемости, в электронной форме – для ИП и организаций он предположительно составит 200 рублей за каждый документ, но не более 100 тыс. рублей (ст. 15.51 КоАП РФ в проекте Федерального закона о внесении изменений в КоАП РФ, ID проекта 02/04/07-21/00117901 на портале https://regulation.gov.ru).

✅ Формат решает все

Электронные счета-фактуры должны составляться в соответствии с установленными форматами и порядком. Так гласит п. 1 ст. 169 НК РФ. Пункты 6 и 9 этой же статьи уточняют, что для обмена электронными счетами-фактурами должны использоваться только телекоммуникационные каналы связи, а каждый документ должен быть подписан УКЭП руководителя или иного уполномоченного лица.

Формат электронного счета-фактуры поручается утверждать ФНС России.

Действующие в настоящее время документы:

*️⃣ Приказ ФНС РФ от 19.12.2018 № ММВ-7-15/820@ «Об утверждении формата счета-фактуры, формата представления документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг), включающего в себя счет-фактуру, и формата представления документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг) в электронной форме»,

*️⃣ Приказ ФНС РФ от 13.04.2016 № ММВ-7-15/189@ «Об утверждении формата корректировочного счета-фактуры и формата представления документа об изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, включающего в себя корректировочный счет-фактуру, в электронной форме» (утратит силу с 01.10.2021),

*️⃣ Приказ ФНС РФ от 12.10.2020 № ЕД-7-26/736@ «Об утверждении формата корректировочного счета-фактуры, формата представления документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, включающего в себя корректировочный счет-фактуру, и формата представления документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в электронной форме»,

*️⃣ Письмо ФНС РФ от 28.05.2021 № ЕА-4-15/7407 «О направлении форматов универсального передаточного документа и корректировочного универсального передаточного документа».

Все эти приказы, письма предполагают, что электронный счет-фактура (как и УПД) должны иметь формат файла XML. Другого не дано.

Приказ Минфина России от 05.02.2021 № 14н «Об утверждении Порядка выставления и получения счетов-фактур в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи» (п. 2, 3, 5, 6 Порядка) предусматривает, что электронными счетами-фактурами обмениваться можно только по ТКС через оператора ЭДО.

На практике налогоплательщики часто игнорируют использование ТКС для передачи счетов-фактур, а файлы формируют, например, в формате PDF или др. Это явное нарушение установленного порядка.

Чем оно обернется?

Из п. 2 ст. 169 НК РФ следует, что эти огрехи не могут стать самостоятельной причиной отказа в вычете НДС на основании такого документа. ФНС России в своем письме от 25.02.2020 № ЕА-4-15/3146@ также, казалось бы, успокаивает: «несоблюдение требований пункта 9 статьи 169 Кодекса в настоящий момент не указано в качестве единственного основания, достаточного для отказа покупателю в вычете НДС».

Однако это очень обманчивые обещания. И дело тут вот в чем: под термином НК РФ «счет-фактура в электронной форме» можно понимать только документ, который соответствует всем вышеназванным параметрам: составлен по формату, утв. ФНС России, файл имеет формат XML, передается по ТКС через оператора ЭДО, подписан УКЭП руководителя или иного уполномоченного лица. Это следует из совокупности норм п. 1 ст. 169 НК РФ и вышеназванных Приказов Минфина России и ФНС России.

Иного рода электронный документ, содержащий данные счета-фактуры, электронным счетом-фактурой считаться не может, но ведь только для электронных счетов-фактур п. 6 ст. 169 НК РФ устанавливает, что подписант у него один. В остальных случаях согласно абз. 1 п. 6 ст. 169 НК РФ счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации.

Получается, что нарушение порядка выставления электронного счета-фактуры само по себе не критично, но приводит к тому, что в таком документе должна быть не одна, а две подписи. И если они присутствуют, вычет заявить можно, если же нет, то счет-фактура не подписан надлежащим образом, а вот это уже достаточное основание для отказа в вычете (абз. 3 п. 2 ст. 169 НК РФ). Полагаем, что применение в такой, и без того спорной, ситуации не УКЭП, а иного вида электронных подписей руководителя и главбуха сделают положительный исход еще менее вероятным.

✅ Если инспекция запросила счет-фактуру

Несоблюдение формата выставления электронного счета-фактуры приводит к еще одному осложнению на стадии осуществления мероприятий налогового контроля.

Если инспекция запросила счета-фактуры и они составлены в электронной форме по форматам, установленным ФНС России, то представление их осуществляется непосредственно «как есть» в виде XML-файлов по ТКС или через личный кабинет налогоплательщика(п. 2 ст. 93, п. 5 ст. 93.1 НК РФ).

Но если формат не соблюден, такие документы должны быть распечатаны на бумажном носителе, заверены проверяемым лицом в установленном порядке и представлены в виде бумажных копий с отметкой о подписании документа электронной подписью или отсканированы и представлены в ФНС России в виде пакета скан-образов документов, подписанного усиленной электронной подписью (Письма ФНС России от 10.04.2020 № ЕА-4-15/6118@, от 20.02.2018 № ЕД-4-15/3372, от 12.04.2021 № ЕА-4-26/4872@, от 03.04.2018 № ЕД-4-15/6280@).

Неверные действия могут повлечь требование все переделать, а если не уложитесь в отведенный НК РФ интервал, то и штраф непредставление в установленный срок налогоплательщиком в налоговые органы документов, предусмотренный п. 1 ст. 126 НК РФ (200 руб. за каждый документ).

✅ ЭДО с Такском — легко!

Оператор ЭДО Такском оказывает бизнесу помощь при внедрении ЭДО.

Готовые решения Такском для ЭДО представляют собой:

*️⃣ «Такском-Файлер» – веб-сервис, работающий из браузера;

*️⃣ «1С-Такском» – программное решение, встраиваемое в интерфейс 1С.

Также вы можете оставить заявку на интеграцию с собственной учетной системой (SAP, Oracle и другие) и на готовые средства разработки для внедрения системы ЭДО.

Skip to content

Для каждого лица выдается два ключа: (авторизация и подпись)

Для физического лица:

Наименование ключа для авторизации начинается на AUTH_RSA_….. Наименование ключа для подписи начинается на RSA_…..

Для юридического лица:

Наименование ключа для авторизации начинается на AUTH_RSA_…. Наименование ключа для подписи начинается на GOSTKZ_…..

Регистрация юридических лиц в ИС ЭСФ осуществляется только с использованием сертификатов первого руководителя.

При смене руководителя юридического лица, уполномоченный представитель обязан:

подать заявление о постановке на регистрационный учет для изменения сведений о руководителе в органы государственных доходов (в течение десяти рабочих дней);

обратится в НУЦ – для получения нового регистрационного свидетельства;

вновь пройти процесс регистрации в системе ИС ЭСФ, используя новые ключи.

При замене сертификата физ. лица — работника, которому предоставлены полномочия системе ИС ЭСФ, необходимо:

при использовании способа обмена ЭСФ через выгрузку/загрузку XML файлами: повторить всю процедуру с новым электронным ключом непосредственно в системе ИС ЭСФ;

при использовании способа прямого обмена ЭСФ необходимо у пользователя изменить сертификат (указать путь на новый ключ).

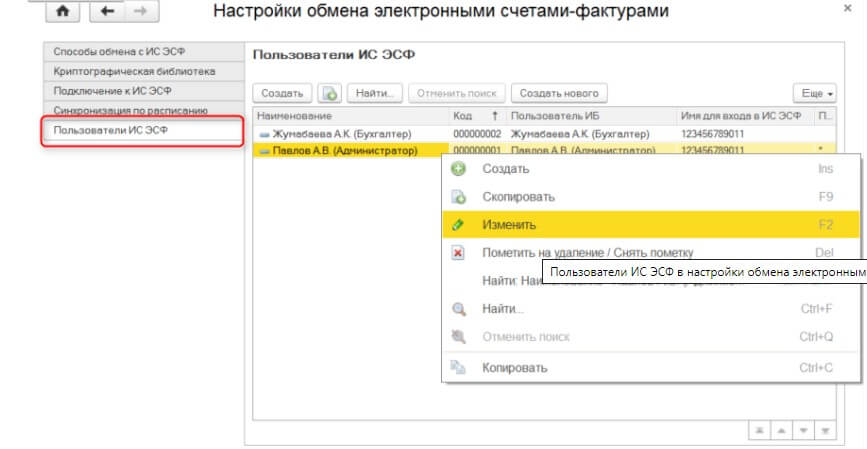

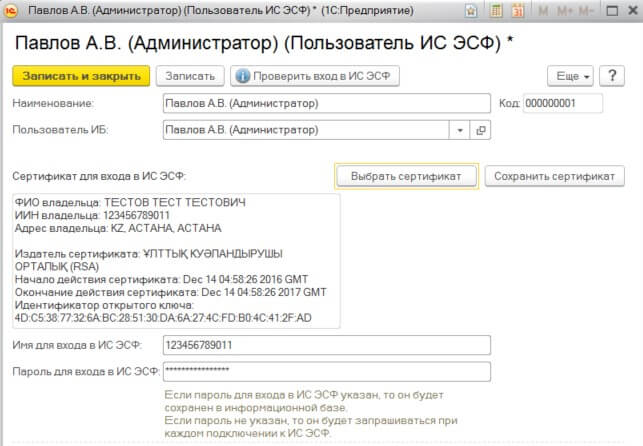

Настройки для замены сертификата пользователя в программе «1С:Бухгалтерия 8 для Казахстана» расположены в разделе Администрирование – Общие настройки – Электронные счета-фактуры.

В поле Пользователи ИС ЭСФ в графе Наименование найти пользователя, которому необходимо изменить настройки ключа.

В карточке Пользователь ИС ЭСФ нажать кнопку Выбрать сертификат и в появившемся окне указать путь на расположение нового ключа, при этом выбрать файл который начинается на «RSA_…..».

Комитет государственных доходов

Министерства финансов

Республики Казахстан

Национальная Ассоциация бизнеса, в связи с обращениями налогоплательщиков, просит разъяснить следующие вопросы по электронным счетам-фактурам.

1. Классификаторов товаров, работ и услуг

Согласно Правил документооборота счетов-фактур, выписываемых в электронной

форме (с 1 октября 2017 года) в пункте 63 в графе 17 «Идентификатор товара, работы, услуг» отражается идентификатор товара, работы, услуги из Справочника товаров, работ, услуг в ИС ЭСФ, разработанный на основе классификаторов товаров, работ и услуг в соответствии с законодательством РК.

Вопрос: какой классификатор имеется в виду?

2. Выписка дополнительных счетов-фактур к основным ЭСФ

Согласно Правил документооборота счетов-фактур, выписываемых в электронной форме (с 1 октября 2017 года) в пункте 21. В разделе А «общий раздел» в строке 2.1 – «указывается дата выписки счета-фактуры на бумажном носителе, введенного в ИС ЭСФ. Данная строка заполняется на основании сведений, введенных в ИС ЭСФ налогоплательщиком, по следующим основаниям:

в соответствии с подпунктом 2) пункта 2-1 статьи 263

Налогового кодекса;

в случае выписки исправленного, дополнительного ЭСФ к счету-фактуре, ранее выписанному на бумажном носителе, если на дату выписки счета-фактуры на бумажном носителе отсутствовало требование по выписке такого счета-фактуры в электронной форме;

в случае отзыва в ИС ЭСФ счета-фактуры, ранее выписанного на бумажном носителе, если на дату выписки счета-фактуры на бумажном носителе отсутствовало требование по выписке такого счета-фактуры в электронной форме»

Вопрос: Если основная отсутствует, т.к. была выписана до интеграции в ИС ЭСФ:

1) не возникнет ли ошибка при выгрузке из системы налогоплательщика дополнительного счета-фактуры с отрицательным значением в ИС ЭСФ?

2) достаточно ли у такого дополнительного электронного счет-фактуры с отрицательным значением заполнить строку 2.1? В таком случае строка 5.1 «Дата выписки» и 5.3 «Регистрационный номер» не будут заполнены, т.к. ранее счет-фактура был выписан на бумажном носителе?

3. Номер учетной системы

Согласно пункта 27 Правил документооборота счетов-фактур, выписываемых в электронной форме (с 1 октября 2017 года) в строке 5.2 «Номер учетной системы» указывается номер ЭСФ, к которому выписывается дополнительный ЭСФ;

Вопрос: имеется в виду номер из учетной системы налогоплательщика?

4. Код ТН ВЭД

Согласно пункта 50 Правил документооборота счетов-фактур, выписываемых в электронной форме (с 1 октября 2017 года) «В графе 4 «Код товара (ТН ВЭД ЕАЭС)» указывается код ТН ВЭД ЕАЭС. В случае реализации товара, относящегося к признакам «1», «2», в графе 2 «Признак происхождения товара, работ, услуг», указывается код ТН ВЭД ЕАЭС, отраженный в графе 33 декларации на товары при импорте с территории третьих стран, или в графе 3 заявления о ввозе товаров и уплате косвенных налогов при импорте с территории государства-члена ЕАЭС».

Вопрос: Налогоплательщиком в 2015 году осуществлен импорт товара из России. В сданном Заявлении о ввозе товаров и уплате косвенных налогов в графе 3 указан код ТН ВЭД, существовавший в момент сдачи Заявления, на текущую дату код ТН ВЭД изменился. Какой код ТН ВЭД указывать в графе 4 ЭСФ?

5. Тестовый стенд

В настоящее время проводится работа по интеграции счетов-фактур из

системы Банков в ИС ЭСФ, в связи, с чем просим предоставить актуальную документацию и тестовый стенд для реализации и тестировании отправку новой формы ЭСФ, так как в документе 4.0.4 указаны не все параметры новой формы Приказ № 301 от 12.05.17

6. Согласно Правил в строке 2.1 «Дата выписки на бумажном носителе»

указывается дата выписки счета-фактуры на бумажном носителе, введенного в ИС ЭСФ. Данная строка заполняется на основании сведений, введенных в ИС ЭСФ налогоплательщиком, по следующим основаниям:

в соответствии с подпунктом 2) пункта 2-1 статьи 263 Налогового кодекса;

Вопрос 1: В связи с тем, что официальное подтверждение технических ошибок в ИС ЭСФ уполномоченным органом размещается на государственных интернет-ресурсах не оперативно и не всегда, просим уточнить, есть ли конкретный срок, в течение которого должно предоставляться официальное подтверждение или оформить предложение об установлении срока: 1-2 дня с даты возникновения технических ошибок.

Вопрос 2: В случае отзыва счета-фактуры, выписанном на бумажном носителе, в период, когда отсутствовало требование по выписке такого счета-фактуры в электронной форме, «Дата выписки ЭСФ» должна быть равна: текущей дате или дате выписки на бумажном носителе? Количества и суммы в ЭСФ должны быть положительными или отрицательными? Каким образом ИС ЭСФ определит, что выполняется отзыв счета-фактуры? Просим предоставить подробные разъяснения по отзыву счета-фактуры, выписанном на бумажном носителе.

7. Пункт назначения

Согласно Правил в строке 31 «Пункт назначения» указывается административно-территориальная единица место поставки товара. Данная строка подлежит заполнению в случае вывоза товара с территории Республики Казахстан, в том числе в связи с передачей товара в пределах одного юридического лица;

Вопрос: «Пункт назначения» заполнять в случае реализации товаров на экспорт, в том числе из Перечня? Какие данные об административно-территориальных единицах должны отражаться (страна, область/ регион/ штат, город/село, улица, дом)?

Обратившись на «Горячую линию 1414» по данному вопросу, получены разъяснения о том что в строке «Пункт назначения» необходимо указывать полный адрес места доставки товара (дублировать строку 26.3), верно ли это?

8. Налогоплательщик занимается реализацией товаров в торговые точки города. По товарам, которые входят в Перечень с 2017 года НП выписывает ЭСФ. Весь товар для реализации завозится из РФ.

Согласно правил оформления ЭСФ с 01.10.17 года в ЭСФ в разделе G добавились графа 2 «Признак происхождения товаров, работ и услуг», графа 15, где необходимо указывать номер декларации и заявление о ввозе товаров и уплате косвенных налогов и графа 16 «Номер товарной позиции из заявления о ввозе товаров и уплате косвенных налогов». У НП при инвентаризации образовываются излишки, которых не было во время приемки товара на склад. Излишки могут возникать при ошибках материально-ответственных лиц и прочим причинам.

Вопрос:

Каким образом НП может отследить по какой именно поставке на момент инвентаризации данный товар попал в излишки (объемы поставок большие)?

Как необходимо отражать в учете данный товар, какие данные заполнять в графах 15,16 в разделе G при реализации такого товара?

9. Согласно «Правилам документооборота счетов фактур, выписываемых в электронной форме»

Глава 2. Порядок выписки, отправки, приема, регистрации, обработки, передачи и получения ЭСФ

49. В графе 3/1 «Наименование товаров в соответствии с Декларацией на товары или заявлением о ввозе товаров и уплате косвенных налогов» указывается наименование товара, отраженное в графе 31 основного (добавочного) листа декларации на товары при импорте с территории третьих стран, или в графе 2 заявления о ввозе товаров и уплате косвенных налогов при импорте с территории государства-члена ЕАЭС

Графа 31 основного листа декларации содержит большое количество сведений о товаре. Маркировка, количество, номера контейнеров, серийные номера товара, т.е. помимо наименования товара, имеется много детальной информации, которая характеризует только данный товар (например, номер контейнера или серийный номер).

Согласно Правилам «наименование товаров» должно соответствовать Декларации. Налогоплательщик для этого должен каждый раз заносить данные из Декларации по-разному (т.к. номер контейнера и серийный номер разные), хотя по данным бухгалтерского учета это одна и та же модель.

Вопрос: какие данные должен заносить налогоплательщик для целей заполнения ЭСФ из графы 31?

Например: по данным Декларации Холодильник называется Холодильник-морозильник бытовой, количество дверей -2 .……

Вариант для отражения в ЭСФ: Холодильник, модель GN- M702HEHM,

Немыслимо писать в ЭСФ полную информацию, которая содержит серийные номера, контейнера и т.д. Для этого есть таможенная база, где есть сведения в полном объеме.

Предложение:

Пересмотреть графу 31 Декларации, в которой четко указывать только наименование товара , марку производителя, модель. Остальную информацию перенести в другую графу .

10. Согласно Регламента заверения товаросопроводительных документов

при экспорте отдельных видов товаров с территории Республики Казахстан на территорию государств-членов Евразийского экономического союза, утвержденного Приказом Председателя КГД МФ РК от 21.01.2016 г. № 22 при реализации на экспорт товара, включенного в Перечень, экспортер должен выписать ЭСФ и заверить его в территориальном органе государственных доходов. Заверенная ЭСФ является товаросопроводительным документом при реализации товаров перечня на территорию других стран-членов ЕАЭС.

На практике после заверения ЭСФ в территориальном органе государственных доходов она передается на склад, находящийся в другом городе, для последующей их передаче транспортной компании, которая фактически будет перевозить груз.

При этом, в заверенном ЭСФ некорректно указаны:

1. Дата совершения оборота по реализации, т.к. ЭСФ выписана до момента отгрузки товара, фактически товар был передан перевозчику по истечение нескольких дней (2-4 дня) после выписки ЭСФ;

2. Курс валюты, т.к. при выписке ЭСФ отражался курс на дату выписки ЭСФ. Так как отгрузка товара была произведена позже должен указываться курс на дату отгрузки товара.

Вопрос:

1. Вправе ли экспортер представить на заверение в налоговый орган ЭСФ после отгрузки товара, включенного в перечень и, соответственно, заверенная ЭСФ будет отправлена покупателю не вместе с товаром, а отдельно через курьерскую почту?

В этом случае в ЭСФ будут отражены правильные сведения по дате совершения оборота (дата отгрузки товара) и курсу валюты.

2. В случае если ЭСФ должна заверяться до момента отгрузки товара на экспорт, то:

— должен ли экспортер выписать исправленный ЭСФ, в котором будет исправлены сведения по дате совершения оборота и курсу валюты?

— должен ли исправленный ЭСФ заверяться в органе государственных доходов?

— при выписке исправленного ЭСФ и отсутствия необходимости его заверения в органе государственных доходов какую из ЭСФ должен отражать покупатель в заявлении о ввозе товаров?

11. Добытая нефть реализуется компанией как на экспорт, так и на внутренний рынок (поставка на нефтеперерабатывающем заводе (далее — «НПЗ») третьим лицом для последующей переработки).

1) Курс валюты при экспорте товара

В соответствии с условиями контрактов на реализацию нефти (товара) на экспорт (заключенных в Долларах США (далее – «ДСША»), право собственности на товар переходит к покупателю в момент отгрузки товара. Дата отгрузки товара фиксируется в коносаменте. Для целей признания дохода в тенге, НП применяет курс ДСША на дату коносамента, то есть на дату перехода права собственности на товар.

Для отражения оборота по реализации, облагаемого налогом на добавленную стоимость (далее – «НДС») при экспорте товара, применяются положения п. 3 ст.237 Налогового кодекса (далее – «НК РК), где указано, что в случае вывоза товаров в таможенной процедуре экспорта (с использованием временного таможенного декларирования) датой совершения оборота по реализации является дата регистрации полной декларации на товары с отметкой таможенного органа, производившего таможенное декларирование.

Полная декларация на товары (при применении процедуры временного таможенного декларирования) оформляется через 90 (девяносто) дней с даты открытия временной декларации на товары.

В соответствии с п. 7-2 ст. 263 НК РК, ЭСФ выписывается не ранее даты совершения оборота по реализации и не позднее 20 календарных дней после даты совершения оборота по реализации.

С учетом вышеизложенного, просим разъяснить:

· какой курс валюты (на дату коносамента, на дату полной декларации на товары или курс, указанный во временной декларации на товары) следует указывать в ЭСФ, при реализации товара на экспорт с применением процедуры временного таможенного декларирования?

· в случае, если в ЭСФ должен указываться курс валюты, отличный от курса, указанного во временной декларации на товары, каким образом налоговые и таможенные органы будут проводить сверку оборотов по реализации в целях возврата НДС и повлияют ли такие отличия на возврат НДС?

2) Срок выписки ЭСФ при реализации нефти, поставляемой на НПЗ

Компания осуществляет реализацию нефти казахстанскому ТОО (далее – «Покупатель»), которое, в свою очередь обязуется осуществить дальнейшую переработку данной нефти на НПЗ на территории Казахстана.

Между Компанией и Покупателем заключен контракт, согласно которому поставка товара (нефти) производится на условиях DAP НПЗ. Поставка товара осуществляется трубопроводным транспортом, т.е. товар доставляется от местонахождения Компании до НПЗ по трубопроводу и передается Покупателю непосредственно на НПЗ.

В соответствии с пп. 3) п. 1 ст. 237 НК РК, датой совершения оборота по реализации товара является дата подписания продавцом и покупателем документа, подтверждающего факт передачи товара.

Документом, подтверждающим факт передачи товара на НПЗ является акт приема-передачи нефти, подписанный между АО, Покупателем и НПЗ (далее – «акт»).

С учетом положений п. 7 ст. 163 НК РК, АО должен выписывать ЭСФ не ранее даты указанного акта и не позднее 15 календарных дней с даты такого акта.

Поскольку Компания заключает контракт только с Покупателем, соответственно НПЗ не является стороной данного контракта, у НПЗ отсутствуют контрактные обязательства перед Компанией и у Компании отсутствуют рычаги влияния на сроки предоставления актов со стороны НПЗ.

При таких условиях на практике бывают случаи, когда Компания получает акты от НПЗ гораздо позднее 15-ти календарных дней с даты подписания актов, что влечет невозможность выписать счет-фактуру с соблюдением сроков, определенных п. 7 ст. 263 НК РК.

Принимая во внимание вышеизложенное, просим Вас разъяснить в какие сроки (и отталкиваясь от какой даты) следует выписывать ЭСФ в рассматриваемом случае?

Просим также обратить внимание, что до момента получения акта зачастую неизвестны окончательные объемы и стоимость реализуемой нефти и, таким образом, в отсутствии акта невозможно выписать счет-фактуру с точными объемами / стоимостью реализованного товара.