В. К. Никишев

БПЛА – беспилотные летательные аппараты

Книга 3. Тесты

Чебоксары 2020

УДК 004.92(076.5)

ББК 3973.2-044.4я73

Н62

.

Никишев В. К.

Н62 БПЛА –

беспилотные летательные аппараты

Книга 3. Тесты

Чебоксары: Изд-во

Чуваш. Ун-та, 2020..

Киига БПЛА –

беспилотные летательные аппараты. Книга 3. Тесты

предназначена для проверки знаний по темам построения, использования и

устройства беспилотных летательных аппаратов.

Ответственный

редактор канд. техн. наук, профессор В. К. Никишев

УДК

004/92(076/5)

ISBN 978-5-7677-1739-2

©

Издательство Чувашского

Университета,

2020

© Никишев В.

К., 2020

1. Тест по истории БПЛА

1. Кто впервые продемонстрировал миниатюрное

радиоуправляемое судно

А) Никола Тесла

Б) Н. Винер

В) Попов

Г) Франклин.

2. Кто впервые предложил использовать летательные

аппараты без человека

А) Каттеринг

Б) Жуковский

В) Можайский

Г) Ползунов

3.

«Орёл Свободы»—это

А) беспилотная «воздушная торпеда;

Б) первый предшественник современных

крылатых ракет.

В) первый образец вертолета

Г) первый летающий робот

4. Дрон —

это

А) «жужжащая птица».

Б) жук

В) стрекоза

Г) ворона,

5. Для каких целей предназначен Bluetooth-модуле

А) для передачи фото и видео

файлов

Б) для стабилизации полета дрона

В)

для определения координат дрона

Г) для управления движением дрона

6. квадрокоптеры это,

А) дроны , содержащие четыре пары

лопастей.

Б) дроны для

В). научно-фантастическая

трилогия Уильяма

Гибсона

Г) вертуальный мир

7. Ракета Фау-1 была

А первым применявшимся в реальных

боевых действиях БПЛА

Б) ракета

для типа воздух-земля

В) ракета типа земля — воздух

Г) крылатая ракета

8. Кто разработал ракету Фау-1

А) американский ученый Нейман.

Б) ученый Винер

В) советский инженер Королев,

Г) немецкий

инженер Вернер фон Браун

9. В 1930—1940 гг. было разработано

беспилотное «летающее

крыло»

А) советским авиаконструктором

Никитиным

Б) немецким инженером Вернером фон Брауном

В) советским ученым Крыловым

Г) советским ученым М В Келдышем

10 Где впервые использовались первые американские

беспилотники

А) Во время войны во Вьетнаме 1964-1975 гг

Б Во время войны в Ираке

В) Во время войны в Ливии

Г) Во время 2-й мировой войны

11. Ту-121,

А) сверзвуковой

пассажирский лайнер

Б) сверзвуковая беспилотная ракета

В) сверхзвуковой

истребитель

Г) сверхзвуковой

бомбардировщик

12. Цели для использования военного дрона Gyrodyne QH-50, также

известный, как DASH,

А) противолодочный дрон-вертолёт

Б) для сбрасывания наводящихся торпед

в океан для борьбы с вражескими подлодками.

В) для разведки подводных лодок

Г) для борьбы с зенитными установками

13. Цели использования дронов в космосе

А) для стыковки космических

аппаратов.

Б) для выхода на поверхность Луны

В) для разведки военных объектов

Г) для наведения на космические цели

14. Слово «дрон» впервые было применено для описания БПЛА

в конце 30 – х годов,.

А) низко летящие бипланы звучали, будто

облако пчёл

Б) для обозначения самолётов,

использовавшихся в качестве мишеней

В) для обозначения военных БПЛА

Г) С конца

1950-начала 1960 определение «дрона» расширили, и включили в него все

беспилотные летательные аппараты, от крылатых ракет до космических аппаратов

15. В разговорной речи дроном теперь называют

А) военные БПЛА;

Б) квадрокоптеры

В) ракеты

Г) самолеты

2. Тест по устройству БПЛА

3.

1. Комплекс управления БПЛА состоит

А) НКУ, БКУ

Б) НКУ, БКУ, Глонасс

В) пункта управления БПЛА, бортового

оборудования, телеметрического оборудования

Г) наземного пункта управления Глонасс

2. Графическое управляющее программное

обеспечение (ПО) осуществляет

А) программирование маршрута и отображение параметров

полёта.

Б) ручное управление БПЛА

В) отображение полета на дисплее

Г) командное управление полетом БПЛА

3. Причина ошибок СНС со временем

А) дрейф гироскопов;

Б) ошибки Глонасс

В) ошибки автопилота

Г) ошибки бортовой вычислительной машины

4. Акселерометр –

А) устройство, анализирующее ускорение

устройства в трех плоскостях (x, y, z).

Б) устройство, анализирующее скорость устройства в трех плоскостях (x, y,

z).

В) устройство, стабилизации в трех плоскостях

(x, y, z).

Г) устройство, анализирующее координаты БПЛА в

трех плоскостях

(x, y, z).

5. Для каких целей предназначен Bluetooth-модуле

А) для передачи фото и видео файлов

Б) для стабилизации полета дрона

В)

для определения координат дрона

Г) для управления движением дрона

6. квадрокоптеры это,

А) дроны , содержащие четыре пары лопастей.

Б) дроны для

В). научно-фантастическая

трилогия Уильяма Гибсона

Г) вертуальный мир

7. Уоррен Мак-Каллок (1898-1969)

А) нейрофизиолог.

Б) теоретик искусственных нейронных сетей и

один из отцов кибернетики

В) создатель теории распознания

Г) создатель языка программирования Пролог

8. First

Person View (сокр. FPV)

А)

одно из направлений радиоуправляемого авиамоделизма

Б) приём с модели видео изображения по

дополнительному видео-радиоканалу в режиме реального времени.

В) ручное управление дроном

Г) оператор управления дроном

9. Вычислитель БПЛА имеет следующие

характеристики и особенности:

Производительность 400 MIPS Что означает MIPS

;

А) величина, показывающая число миллионов инструкций,

выполняемых процессором

за одну секунду

Б) величина, показывающая число инструкций, выполняемых процессором

за одну секунду

В) величина, показывающая число инструкций,

выполняемых процессором

за одну минуту

Г) количество операций в 1 секунду

10. Что такое QNX

А) операционная система БПЛА.

Б) мультиплатформенной система

БПЛА,

В) программа управления полетом БПЛА

Г) система счисления БПЛА

11. коптер – это

А) беспилотный

радиоуправляемый летательный аппарат, передвигающийся по воздуху по принципу

вертолета.

Б) беспилотный летательный аппарат для

передвижения в космосе

В) беспилотный летательный аппарат для передвижения

на планетах

Г) беспилотный летательный аппарат для передвижения в воде

12. квадрокоптеры это,

А) дроны , содержащие четыре пары лопастей.

Б) коптер с радиоуправлением

В). Дрон с 8-ю лопастями

Г) беспилотный робот

13. Мультикоптер — это

А) летательный аппарат с произвольным количеством

несущих винтов, вращающихся диагонально в противоположных направлениях.

Б) многороторный вертолёт

В) коптер с 8-ю пропелерами

г) беспилотный аппарат для перемещения в

тунеллях

14. Конвертопланы

А) Беспилотник, который садится и

взлетает «по вертолетному», за счет поворота его двигателей

Б) грузовой лететельный беспилотник .

В) беспилотный автомобиль

Г) беспилотная ракета

15. Тейлситтеры

А) Беспилотник вертикального взлёта,

который, оказавшись в воздухе, поворачивается горизонтально и летит, как дрон

самолет

Б) беспилотник – типа вертолет,

В) биологический беспилотник

Г) грузовой беспилотник

4. Тест по аэродинамики

1. Аэродинамика – это

А) наука об общих законах движения газа (преимущественно

воздуха), а также о взаимодействии газа с движущимися в нем телами.

Б) Наука о свойствах газов

В) Наука об управлении ЛА

Г) Наука о движении ЛА

2 основной задачей аэродинамики является

А) выбор рациональной внешней формы ЛА с целью

получения заданных летно-технических характеристик

(Б) определение аэродинамических нагрузок и

тепловых потоков, действующих на поверхность ЛА

В) обеспечение устойчивых режимов полета ЛА

Г) обеспечение безаварийных режимов полета ЛА

3. Атмосферой называют

А) газовую оболочку, которая благодаря

воздействию гравитационного поля Земли удерживается ею и вращается вместе с

планетой как единое целое

Б) все, что окружает Землю

В) гравитационное поле Земли

Г). Воздушная оболочка оболочка , окружающая

земной шар и связанная с ним силой тяжести

4. Каких газов больше в нижних слоях атмосферы

А) азота

Б) кислорода

В) водорода

Г) азона

5. тропосфера — это

.А) Нижний слой атмосферы

(от поверхности Земли до высоты 8 км над полюсами и 18 км над экватором

Б) Нижний слой атмосферы (от поверхности Земли

до высоты 18 км над полюсами и 18 км над экватором

В)

Нижний слой атмосферы (от поверхности Земли до высоты 1 км над полюсами и 1 км

над экватором

Г) Нижний слой атмосферы до 10 км.

6. В верхнем слое тропосферы (для средних широт начиная с

11 км) температура воздуха практически неизменна и равна приблизительно

А) -56 град

Б) 217 К

В) -100 град

Г) -217 К

7. Тропопауза — это

А) переходные зоны между основными слоями

атмосферы)

Б) отделяет тропосферу от следующего слоя –

стратосферы, которая простирается до высоты приблизительно 55 км

В) отделяет тропосферу от следующего слоя –

стратосферы, которая простирается до высоты приблизительно 100 км

Г) отделяет тропосферу от следующего слоя –

стратосферы, которая простирается до высоты приблизительно 10 км

8. Выше стратосферы располагается

А) мезосфера

Б) термосфера.

В) экзосфера

Г) атмосфера

9. Уравнение состояния газа, которое связывает

параметры газа между собой

А) уравнение Менделеева – Клайперона:

Б) уравнение Бернулли

В) уравнение Мнделеева

Г) уравнение Келдыша

10 Мера сжимаемости воздуха является число Маха

А) отношение скорости потока V к скорости звука a

Б) отношение вязкости

потока V к скорости звука a

В) отношение скорости потока V к

температуре

Г) отношение скорости звука V к

скорости потока

11. Уравнение состояния идеального газа связывает между

собой

А) плотность, давление, температуру

Б) давление и плотность

В) давление и температуру

Г) плотность и температуру

12. Треугольные крылья способствуют

А) уменьшению подъемной силы

Б) увеличению подъемной силы

В) форма крыла не влияет

Г) увеличению до определенной величиныт

13. С увеличением скорости угол Маха

А) уменьшается

Б) увеличивается

В) не меняется

Г) увеличивается до определенного предела

14. В каких единицах измеряется плотность в

системе СИ

А) кг с2/ м4

Б) кг / м4

В) кг / м3

Г) кг с2/ м3

15 В каких единицах измеряется давление в

системе СИ

А) Па/м2

Б) На/ м2

В) Кг/ м2

Г) мм.рт.ст

Тест по системе управления БПЛА

Дисциплина «Беспилотные

летательные аппараты БПЛА. Теория

и методика преподавания в образовательных организациях»

Критерии оценивания:

–

от 30 до 60 % правильных

ответов теста – оценка «удовлетворительно»;

–

от 60 до 90 % правильных

ответов теста – оценка «хорошо»;

—

от 90 % правильных ответов

теста – оценка «отлично».

(выбрать 1 правильный ответ – выделен жирным

шрифтом сиреневого цвета)

1. Основная задача комплекса управления БПЛА

А) обеспечить вывод БПЛА в заданный район и

выполнение операций в соответствии с полетным заданием,

Б) также обеспечить доставку информации,

полученной бортовыми средствами БПЛА, на пункт управления

В) обеспечить ручное управление БПЛА

Г) обеспечить связь с другими БПЛА

2. Барометрический датчик давления

предназначен для

А) измерения высоты БПЛА

Б) измерения давления на высоте БПЛА

В) измерения давления на уровне Земли

Г) измерения давления и температуры

4.

Для чего

предназначен магнитометр —это

А) прибор

для измерения характеристик магнитного

поля

Б) электронный компас.

В) магнитный гироскоп

Г) измеритель скорости БПЛА

4. Гироскоп это

А) устройство, способное реагировать на

изменение углов ориентации

БПЛА, относительно инерциальной системы отсчета

Б) устройство для определения направления БПЛА в пространстве

В) устройство для измерения скорости БПЛА

Г) устройство для измерения дальности полета

БПЛА

5. Для каких целей предназначен Bluetooth-модуле

А) для передачи фото и видео файлов

Б) для стабилизации полета дрона

В)

для определения координат дрона

Г) для управления движением дрона

6. Устройство для стабилизации углов ориентации БПЛА в полете

А) блок инерциальной навигационной системы;

Б) блок стабилизации полета

В). Блок управления полетом БПЛА

Г) блок измерения углов стабилизации

7. Автопилот БПЛА предназначен для

А)Автоматическое управление БПЛА при полёте по заданной

траектории

Б) Стабилизация углов ориентации БПЛА в полете

В) Определение навигационных параметров

(координат, углов ориентации, параметров движения БПЛА)

Г) Выдача телеметрической информации о

навигационных параметрах, углах ориентации и параметрах управления БПЛА

8. Трехосевой акселерометр предназначен для

А) измерения проекции кажущегося ускорения (разности

между истинным ускорением объекта и гравитационным

ускорением)

Б) скорости полета БПЛА

В) ускорения полета БПЛА

Г) дальности полета БПЛА

9. датчик воздушной скорости.

А) Прибор для измерения вертикальной скорости

Б) вариометры

В) гироскопы

Г) приборы для измерения горизонтальной

скорости

10 Линейными координатами БПЛА являются

А) дальность, высота, боковое перемещение

Б скорость, угловые координаты

В) земные координаты

Г) скоростные координатв

11. Устройство для стабилизации углов ориентации БПЛА в полете

А) блок инерциальной навигационной системы;

Б) блок стабилизации полета

В). Блок управления полетом БПЛА

Г) блок измерения углов стабилизации

12. Инерциальная система на основе спутников

Глонасс

А) Определение координат земных объектов и БПЛА с

использованием электронных карт местности

Б) Определение координат объектов и Глонасса с

использованием земных пунктов управления

В) Определение навигационных параметров БПЛА с

использованием приборов Глонасса

Г) Определение параметров на основе гироскопов

на станциях Глонасс

13. К автономным навигационным системам

относят

А) инерциальные системы

Б) астрономические системы

В) астро-инерциальные системы, сочетающие

функции инерциальных и астрономических систем;

Г) системы, основанные на использовании

энергии электромагнитного излучения Солнца и других планет;

14. — астрономические системы, позволяют;

А) получать

координаты местонахождения, скорость и время полета путем измерения угловых

размеров небесных тел и направлений на них,

Б) получать координаты местонахождения, путем измерения

угловых размеров небесных тел

В) получать координаты местонахождения, путем

измерения угловых координат на солнце

Г) получать

координаты местонахождения, путем измерения дальности и направления на луну

15 — инерциальные системы, основаны на измерении

А) ускорений

и их интегрировании во времени c целью получения скорости и координат

положения;

Б скорости и угловых координат

В) скорости и координат

Г) координат в земной системе

5.

Тест по системе

навигации Глонасс

1. Спутниковая система навигация предназначена

для

А) определения местоположения и параметров для различных

объектов.

Б) определения прогноза температуры

В) определения характеристик атмосферы

Г) организации мобильной связи

2. Система спутниковой навигации: NAVSTAR

принадлежит

А) министерству обороны США,

Б) ) министерству обороны НАТО

В) странам Европы

Г) Израилю

3. Спутниковая навигационная система. ГЛОНАСС

А) Российская спутниковая система навигации,

Б) Американо-Российская система навигации

В) телевизионная система передачи информации

Г) система мобильной связи

4. Навигационная система

GNSS

А) Китайская навигационная система

Б) спутниковая система БЭЙДОУ

В) навигационная система Японии

Г) навигационная система Южной Кореи

5. ГЛОНАСС содержит

А) 24 штатных Космических Аппарата (КА)

Б) 20 штатных Космических Аппарата (КА)

В)

10 штатных Космических Аппарата (КА)

Г) 4 штатных Космических Аппарата (КА)

6. ГЛОНАСС содержит Космические Аппараты на высоте.,

А) 19100км

Б) 10000 км

В). 20000 км

Г) 50000 км

7. Запуск в Советском Союзе первого в истории

человечества Искуственного Спутника Земли (ИСЗ)

А) 4 октября 1957 г

Б) 1апреля 1961 г

В) 1 сентября 1957 г

Г) 4 октября 1960 г

8. Трехосевой акселерометр предназначен для

А) измерения проекции кажущегося ускорения (разности

между истинным ускорением объекта и гравитационным

ускорением)

Б) скорости полета БПЛА

В) ускорения полета БПЛА

Г) дальности полета БПЛА

9. датчик воздушной скорости.

А) Прибор для измерения вертикальной скорости

Б) вариометры

В) гироскопы

Г) приборы для измерения горизонтальной

скорости

10 Линейными координатами БПЛА являются

А) дальность, высота, боковое перемещение

Б скорость, угловые координаты

В) земные координаты

Г) скоростные координатв

11. ГЛОНАСС содержит Космические Аппараты на высоте.,

А) 19100км

Б) 10000 км

В). 20000 км

Г) 50000 км

12. Запуск в Советском Союзе первого в истории

человечества Искуственного Спутника Земли (ИСЗ)

А) 4 октября 1957 г

Б) 1апреля 1961 г

В) 1 сентября 1957 г

Г) 4 октября 1960 г

13. В каких орбитальных плоскостях по восемь КА в каждой.

Управление орбитальным сегментом ГЛОНАСС

А) трех орбитах по 8 спутников

Б) 5-х спутниках на 2 –х орбитах

В) 4-х спутниках на 3 –х орбитах

Г) 3-х орбитах по 10 спутниках

14. Спутниковая навигационная система

обеспечивает

А) привязку

координат (топопривязку) БПЛА и наблюдаемых объектов по сигналам глобальной

спутниковой навигационной системы ГЛОНАСС (GPS)

Б) привязку наземных объектов к электронной карте

записанная в памяти машины

В) привязка координат в скоростной системе

координат

Г) привязка координат объектов к бортовой

системе координат

15 Электро́нная ка́рта —

А) картографическое изображение, сгенерированное на

основе данных цифровых карт

Б цифровая картографическая модель

В) географическая карта местности в цифровой

форме

Г) географическая электронной карте

6.

Тест по

моделированию динамики БПЛА

1. Нормальная земная система координат.

А) Начало находится на поверхности земли. Оси OoXg

(направлена на север) и OoZg (направлена на восток), а ось OoYg направлена

вверх

Б) Начало находится на поверхности земли. Оси OoXg

(направлена на север) и OoZg (направлена на запад), а ось OoYg направлена вверх

В) Начало находится на БПЛА. Оси OoXg

(направлена на север) и OoZg (направлена на восток), а ось OoYg направлена

вверх

Г) Начало находится на поверхности земли. Оси

OoXg (направлена на юг) и OoZg (направлена на восток), а ось OoYg направлена

вниз

2. Скоростная система координат.

А) Начало находится в центре масс БПЛА. Ось OXa

направлена вдоль вектора скорости БПЛА. Ось OZa направлена вправо Ось OYa лежит

в плоскости симметрии, направлена вверх

Б) Начало находится в центре масс БПЛА. Ось

OXa направлена вдоль вектора скорости БПЛА. Ось OZa направлена влево Ось OYa

лежит в плоскости симметрии, направлена вниз

В Начало находится в центре тяжести БПЛА. Ось

OXa направлена вправо. Ось OZa направлена влево Ось OYa, направлена вверх

Г) Начало находится в центре масс БПЛА. Ось

OXa направлена вдоль вектора скорости БПЛА. Ось OZa направлена вправо Ось OYa

является подъемной силой

7.

Программы для

визуального моделирования

А) Mathcad

Б) Maple

В) MatLab

Г) Mathematica

4. Математическая модель БПЛА

А) системы дифференциальных уравнений с

постоянными параметрами

Б) системы дифференциаотных уравнений с

переменными параметрами

В) системы алгебраических уравнений

Г) системы статистических уравнений

5. Математические методы решения систем

дифференциальных уравнений

А) метод Эйлера

Б) метод Ньютона

В) метод Рунге — Кутта

Г) метод Гурвица

6. Модель БПЛА

А) модель вертолета

Б) модель самолета

В). модель ракеты

Г) модель управления предприятием

7. Автопилот БПЛА предназначен для

А)Автоматическое управление БПЛА при полёте по заданной

траектории

Б) Стабилизация углов ориентации БПЛА в полете

В) Определение навигационных параметров

(координат, углов ориентации, параметров движения БПЛА)

Г) Выдача телеметрической информации о

навигационных параметрах, углах ориентации и параметрах управления БПЛА

8. Трехосевой акселерометр предназначен для

А) измерения проекции кажущегося ускорения (разности

между истинным ускорением объекта и гравитационным

ускорением)

Б) скорости полета БПЛА

В) ускорения полета БПЛА

Г) дальности полета БПЛА

9. датчик воздушной скорости.

А) Прибор для измерения вертикальной скорости

Б) вариометры

В) гироскопы

Г) приборы для измерения горизонтальной

скорости

10 Линейными координатами БПЛА являются

А) дальность, высота, боковое перемещение

Б скорость, угловые координаты

В) земные координаты

Г) скоростные координатв

11. Модель БПЛА

А) модель вертолета

Б) модель самолета

В). модель ракеты

Г) модель управления предприятием

12. Какие компьютерные технологии

используются для реализации математических моделей БПЛА

А) — языки программирования,

Б) таблицы

В) математические пакеты программ ( MatLab, Maple, MatCad)

Г) система GPSS

13.Математический аппарат для коррекции

точности определкния координат БПЛА

А) Калмановская фильтрация

Б) оптимальная фильтрация

В) цифровая фильтрация

Г) аналоговая фильтрация

14. датчик воздушной скорости.

А) Прибор для измерения вертикальной скорости

Б) вариометры

В) гироскопы

Г) приборы для измерения горизонтальной

скорости

15 Линейными координатами БПЛА являются

А) дальность, высота, боковое перемещение

Б скорость, угловые координаты

В) земные координаты

Г) скоростные координатв

Тест по перспективе беспилотных транспортных

средств

1. В августе в Москве открылся специальный

полигон для испытаний автомобильных систем автоматического управления. А какая

там протяженность трассы?

А) трассу длиной в 400 м построили в технопарке «Калибр

Б) трассу длиной в 800 м построили в технопарке «Калибр

В) трассу длиной в 1500 м построили в

технопарке «Калибр

Г) трассу длиной в 3000 м построили в

технопарке «Калибр

2. В 2017 г. начал работать крупнейший

в мире испытательный полигон для беспилотной техники. Это целый город площадью

360 000 кв. м с полноценными дорогами, выделенными линиями, развязками,

скоростными магистралями и парковками. Где построили такой полиглн?

А) Южной Корее

Б) США

В) Франция

Г) Китай

3. До конца 2017 г. в Дубае появятся

миниатюрные беспилотные автомобили Q-R3, разработанные сингапурской компанией

OTSAW Digital. Какие функции они будут выполнять?

А) Будут служить в качестве одноместных такси

Б) Выступят в качестве мобильных комплексов фиксации нарушений ПДД

В) Будут помогать полиции отслеживать и

задерживать преступников

Г) Будут пополнять автопарк службы доставки

кофе и кебаба

4. Одним

из первых прототипов беспилотного автотранспорта стала разработка студента

Джеймса Адамса в 1961 г.

А) управляемая по линии на дороге

Б) радиоуправляемую тележку

В) Стэндфордская тележка».

Г) на основе перцептрона Розенблатта

5. В Индии появление машин с автопилотом просто

недопустимо

А) из-за безработицы среди водителей

Б) из-за животных

В)

из-за больших вложений

Г) больших ДТП

6. Над созданием грузовика с автопилотом трудится и

отечественный «КамАЗ», который с 2015 года ведет работу над проектом совместно

с компанией Cognitive Technologies. А когда должен появиться полностью рабочий

беспилотник?

А) 2025 г

Б) 2018 г

В). 2020 г

Г) 2050 г

7. 2025 г. специалисты чаще всего называют тем

самым сроком, когда беспилотники на дорогах станут обыденными. Эксперты

холдинга Morgan Stanley пришли к выводу, что к тому времени массовое появление

машин с автопилотом принесет дополнительные 100 млрд долларов индустрии,

казалось бы, не относящейся к автомобилям. Какой именно?

А) Спортивной индустрии

Б) Индустрии развлечений

В) Туризму

Г) Алкогольному рынку

8. Недавно компания Waymo (проект Google)

объявила о завершении испытаний маленьких полностью автономных машинок,

характерной особенностью которых было отсутствие руля и педалей. А еще у них

было необычное название – в честь насекомого, какого?

А) («Светлячок»))

Б) («Стрекоза»)

В) («Бабочка»)

Г) («Слепень»)

9. Volvo активно разрабатывает автопилот для

тяжелых грузовиков. А какое самое экстремальное место, где были проведены

испытания беспилотной техники Volvo Trucks?

А) В скандинавских горах на высоте более 2000

метров

Б Зимой за Полярным кругом при крайне низких

температурах

В) На морской платформе в Балтийском море в

шторм

Г) В шахте на глубине более 1000 метров

10. Лазерный датчик кругового обзора, который составляет

трехмерную карту пространства вокруг машины.

А) Лидар

Б Радар

В) стереокамеры

Г) 3-х мерный радар

11. SLAM это

А) Метод одновременной локализации и построения карты

Б) метод, используемый в мобильных автономных средствах для построения

карты в неизвестном пространстве или для обновления карты в заранее известном

пространстве с одновременным контролем текущего местоположения и пройденного

пути

В). подходы используются в самостоятельном

вождении автомобилей, беспилотных летательных аппаратов, автономных подводных

аппаратов, планетоходов, домашних роботов и даже внутри человеческого тела.

Г) Популярные методы приближенного решения

данной задачи

12. Гиростабилизатор

А) Гиростабилизированная платформа из 1, 2 или 3

гироскопов

Б) платформа для размещения приборов

В) устройство измерения координат БПЛА

Г) гироскопическое устройство, предназначенное

для стабилизации отдельных объектов или приборов, а также для определения

угловых отклонений объектов.

13. Система глобального позиционирования

А) GPS— система глобального позиционирования,

Б) спутниковая система навигации, обеспечивающая измерение

расстояния, времени и определяющая местоположение во всемирной системе координат

WGS 84

В) система ориентации

Г) система измерения координат

14. Система стереозрения

А) картина, использующий два отдельных изображения,

позволяющих достичь стереоэффект

Б Чтобы создать стереоизображение в программе

трёхмерного моделирования,

В) система измерения дальности

Г) система

локализации с помощью светового луча

15. Трансмиссометр — это

А) Измеритель дальности

видимости

Б Измеритель дальности

В Измеритель скорости

Г) Измеритель давления

часла

Итоговый тест по дисциплине «Беспилотные летательные аппараты БПЛА. Дроны»

1. Максимальная высота полета БПЛА

устанавливается из условия

А) устойчивости

и управляемости

Б) располагаемого запаса по тяге двигателя

В) запаса по углу атаки до сваливания

Г) экономичности полета

2. Ограничение скорости БПЛА по допустимому

числу М устанавливается из условия

А) устойчивости и управляемости

Б) прочности БПЛА

В) отработки ресурса БПЛА

Г) необходимости контроля высоты полета

8.

Программы для

исследования БПЛА

А) Mathcad

Б) Maple

В) MatLab

Г) GPSS

4. Математическая модель БПЛА

А) системы дифференциальных уравнений с

постоянными параметрами

Б) системы дифференциаотных уравнений с

переменными параметрами

В) системы алгебраических уравнений

Г) системы статистических уравнений

5. Математические методы построения

оптимальных систем

А) метод линейного программирования

Б) метод Кантаровича

В)

метод Ньютона

Г)

метод Келдыша

6. Модель БПЛА

А) модель вертолета

Б) модель самолета

В). модель ракеты

Г) модель управления предприятием

7. Время и параметры китайской спутниковая

система Beidou

А) Действующих спутников: 20, Средняя высота от Земли:

23222, Время полного оборота вокруг Земли: 12 ч 38 мин , действует с 2000

г

Б) Действующих спутников: 20, Средняя высота от Земли: 20 км, Время

полного оборота вокруг Земли: 10 ч действует с 2005 г

В) Действующих спутников: 15, Средняя высота от Земли: 15 км Время

полного оборота вокруг Земли: 10 ч действует с 2001 г

Г) Действующих спутников: 30, Средняя высота от Земли: 18 км Время

полного оборота вокруг Земли: 10 ч действует с 2002 г

8 Параметры американская спутниковая система Galileo

А) Действующих спутников: 10, Средняя высота от Земли:

23222, Время полного оборота вокруг Земли: 14 ч 04 мин

Б) Действующих спутников: 20, Средняя высота от Земли: 20 км, Время

полного оборота вокруг Земли: 10 ч

В) Действующих спутников: 15, Средняя высота от Земли: 15 км Время

полного оборота вокруг Земли: 10 ч

Г) Действующих

спутников: 30, Средняя высота от Земли: 18 км Время полного оборота

вокруг Земли: 10 ч

9. Иерархический тип информационных моделей применяется

для описания ряда объектов:

А) распределяемых

по уровням: от первого (верхнего) до нижнего (последнего).

Б) связи между которыми имеют

произвольный характер;

В) обладающих одинаковым набором свойств;

Г) описывающих

процессы изменения и развития систем;

10 Модель отражает:

А) существенные признаки в соответствии с целью

моделирования Б) все

существующие признаки объекта;

В) некоторые из всех существующих;

Г) все существенные признаки.

11. Информационной моделью части земной поверхности

является:

А) карта местности;

Б) глобус (Земли);

В) рисунок дома;

Г) рисунок участка Земли

12. Когда появилась европейская

спутниковая система Galileo

А) 2005 г

Б) 2001 г

В) 1999 г

Г) 2010 г

13.

Программы

для визуального моделирования

А) Mathcad

Б) Maple

В) MatLab

Г) Mathematica

14. Математическая модель БПЛА

А) системы дифференциальных уравнений с

постоянными параметрами

Б) системы дифференциаотных уравнений с

переменными параметрами

В) системы алгебраических уравнений

Г) системы статистических уравнений

15. Математические методы решения систем

дифференциальных уравнений

А) метод Эйлера

Б) метод Ньютона

В) метод Рунге — Кутта

Г) метод Гурвица

16. Модель БПЛА

А) модель вертолета

Б) модель самолета

В). модель ракеты

Г) модель управления предприятием

17) Параметры РОССИЙСКОЙ спутниковой системы Глонасс

А) Действующих спутников: 24, Средняя высота от Земли:

19400, Время полного оборота вокруг Земли: 11 ч 15 мин

Б) Действующих спутников: 25, Средняя высота от Земли: 30 км, Время

полного оборота вокруг Земли: 8 ч

В) Действующих спутников: 20, Средняя высота от Земли: 20 км Время

полного оборота вокруг Земли: 10 ч

Г) Действующих

спутников: 33, Средняя высота от Земли: 18 км Время полного оборота

вокруг Земли: 10 ч

18) Когда появилась российская спутниковая

система ГЛОНАСС

А) 1993 г

Б) 1970 г

В) 1965 г

Г) 1973 г

19. Параметры американская спутниковая

система GPS

А) Действующих спутников: 31, Средняя высота от Земли:

22180, Время полного оборота вокруг Земли: 11 ч 58 мин

Б) Действующих спутников: 40, Средняя высота от Земли: 30 км, Время

полного оборота вокруг Земли: 8 ч

В) Действующих спутников: 25, Средняя высота от Земли: 40 км Время

полного оборота вокруг Земли: 10 ч

Г) Действующих

спутников: 33, Средняя высота от Земли: 18 км Время полного оборота

вокруг Земли: 10 ч

20) Когда появилась американская спутниковая

система GPS

А) 1974 г

Б) 1970 г

В) 1960 г

Г) 1980 г

21) Цель навигационной системы Эра Глонасс

А) определение местоположения грузовых автомобилей при

ДТП

Б) определения маршрута движения транспорта

В) для беспилотного вождения

Г) для связи с Глонасс

22) в беспилотных автомобилях присутствуют

внутренние камеры с какой целью

А) помогают бортовому компьютеру распознавать цвет

светофора

Б) помогают бортовому компьютеру распознавать

приближающиеся объекты

В) измеряют дальность до конечной цели

Г) для измерения температуры воздуха

23) Системы автопилота в беспилотных автомобилях

используются для . А) направлены на то, чтобы помочь

человеку вести машину

Б) связь с глонасс

В) устанавливать маршрут движения

Г) которая может полностью принять управление на себя во

время движения по трассе.

24) Чем будут отличатся беспилотные автомобили

марок Google, Tesla, Apple, Mercedes, Volvo от беспилотного автомобиля занимается КамАЗ.

А) возможностью езды по бездорожью

Б) комфортом оборудования

В) скоростью движения

Г) меньшей аварийностью

25) Цель использования искусственного

интеллекта в беспилотных автомобилях

А) для создания искусственных глаз для распознавания предметов,

лежащие на дороге,

Б) и помогать автомобилю двигаться в сложных

погодных условиях г

В) для автономного вождения

Г) для связи с центром управления

Вопросы для подготовки в экзамену

Нормативно-правовое обеспечение дисциплины

беспилотные летательные аппараты БПЛА

1.

Особенности нормативно-правового

обеспечения в Российской Федерации

2.

Стандарты в области

разработки программ в соответствии с требованиями SWEBOK

3.

Особенности основных

международных стандартов в области БПЛА

4.

Стандарты по разработки

моделей, алгоритмов и программ в РФ

5.

Что такое стандарт, какие

бывают виды стандарты.

6.

Какие организации

являются основными разработчиками стандартов в области информационных

технологий. БПЛА

7.

Профстандарты по. БПЛА

8.

Основные стандарты БПЛА и

кто их разрабатывает?

9.

Технология, стандарт и

сертификация. Роль стандартов в БПЛА

10.

Международные

стандарты проектирования, разработки, оформления документации,

пользовательского интерфейса

Предметная область знаний по БПЛА

1.

Общие

сведения о БПЛА

2.

Методы и

инструменты БПЛА

1. Нормативно правовые документы по

использованию в учебных заведениях методов и средств по теме БПЛА

2.Инструменты моделирования динамики полета

БПЛА

1.

История БПЛА ( ДРОНОВ).

2.

Общие сведения о

моделировании динамики БПЛА с использованием программы MatLab

3. Классификация БПЛА

4..Инерциальные методы наведения БПЛА

5. Состав бортового оборудования БПЛА

6. Системы координат для управления БПЛА

7. Состав наземного оборудования БПЛА

8. Инструменты тестирования программных продуктов

в программной инженерии

9.Структура и состав общего оборудования для

управления БПЛА

10. Методы навигации БПЛА

11. История развития БПЛА в Советском Союзе

и в России

12. Система навигации Глонасс

13.Роль стандартов для использования полетов дронов

14 .Методы управления БПЛА

15.

Математическая модель БПЛА

16.

БПЛА для военного пользования

17.

Математические метода

исследования моделей БПЛА

18.

Инструменты для управления

полетом

19.

Особенности моделирования

БПЛА

20.

Состав и оборудования для

передачи информации на ПУ

21. Перспективные направления использования БПЛА по развитию транспарта

22. Гироскопические приборы для управления БПЛА

23.

Компетенции специалиста по

БПЛА

24.

Перспективные направления

использования БПЛА в сельском хозяйстве

25. Транспортные беспилотные средства:

назначение и принцип построения

26. Назначение системы Глонасс для управления

БПЛА

27. Система стабилизации БПЛА

28. Системы обеспечения киберзащиты для

управления

29. Система управления движением БПЛА по заданной траектории

30. Международные и российские требования по

использованию дронов (БПЛА)

31.Технология, стандарт и сертификация. Роль

стандартов в БПЛА

32.

Языки программирования для

составления программ управления БПЛА

33.

Основные задачи бортового

комплекса управления БПЛА

34.Основные устройства систем стабилизации и

управления БПЛА

35. Как устроен дрон.

36. Использование элементов искусственного

интеллекта в БПЛА

37. Ручное управления БПЛА

38. Основы аэродинамики

39.Уравнения движения БПЛА.

40.Основы безопасности управления автономными

беспилотными летательными аппаратами

41.Искусственный интеллект в БПЛА

42.

Основы РЭБ

(радиоэлектронной борьбы) с полетами БПЛА

43.

Информационные технологии

для проектирования БПЛА

44.

Инструменты для разработки

UML модели БПЛА

45.

Принцип работы

беспилотного автомобиля

46.

Перспективы использования

БПЛА для освоения космоса

Практическая составляющая:

Предоставление материалов итоговых документов проекта «

Экологического БПЛА». Материалы должны демонстрировать качество

практических действий, необходимых для эффективного решения типичных

профессиональных задач в области беспилотных летательных аппаратов и

соответствовать требованиям к получаемой квалификации. Материалы могут быть

представлены в форме отчета с документами по техническому заданию, алгоритму и

программе управления БПЛА и презентации.

Итоговый экзамен

Ответы выпускников на итоговом экзамене должны

демонстрировать готовность выпускника к практической деятельности по

организации проведению занятий в образовательных организациях по темам,

изученных в курсе по БПЛА

Итоговый экзамен проводится в письменной форме

с использованием дистанционных технологий.

Результаты итоговой аттестации оцениваются на

основании:

– содержания ответов на теоретические вопросы

экзаменационного билета итогового экзамена;

– оформления материалов практического задания

в виде отчета из документов: технического задания, структуры и алгоритма

проекта, программы на любом языке программирования, тестирующей программы и

электронной презентации;

При желании можно представить план проведения

одного занятия со студентами, магистрантами по темам БПЛА

1.

Аттестационная

работа оценивается по 4-х балльной системе: «отлично», «хорошо»,

«удовлетворительно», «неудовлетворительно».

Критерии оценки ответа выпускника на итоговом

экзамене

Отметку «отлично» заслуживает обучающийся, обнаруживший отличные

знания по методам и инструментам БПЛА, умение свободно излагать материал,

предусмотренные программой, усвоивший рекомендованную литературу. Как правило,

оценка «отлично» выставляется обучающимся, которые способны усвоить программу с

соответствующими документами.

Отметку «хорошо» заслуживает обучающийся, обнаруживший хорошее знание

программного материала, успешно изложивший ответ, усвоивший литературу,

рекомендованную в программе. Оценка «хорошо» выставляется обучающимся,

показавшим знания по дисциплине и способным к их самостоятельному пополнению и

обновлению в ходе профессиональной деятельности и который предоставил

презентацию созданной программы с описанием графического дизайна .

Отметку «удовлетворительно» заслуживает обучающийся, обнаруживший знание

основного программного материала в объеме, необходимом для предстоящей работы

по профессии, справляющийся с ответом на вопросы, предложенные в билете,

предусмотренные программой, знакомый с основной литературой, рекомендованной

программой. Оценка «удовлетворительно» выставляется обучающимся, допустившим

погрешности в ответе на экзамене, но обладающим знаниями для их устранения.

Отметка «неудовлетворительно» выставляется обучающемуся, обнаружившему

пробелы в знаниях основного программного материала, допустившему принципиальные

ошибки при ответе. Отметка «неудовлетворительно» ставится обучающимся, которые

не могут приступить к профессиональной деятельности по окончании программы без

дополнительных занятий по соответствующим дисциплинам.

Билеты к

итоговому экзамену

Билет №1

1. Нормативно правовые документы по

использованию в учебных заведениях методов и средств по теме БПЛА

2.Инструменты моделирования динамики полета

БПЛА

Билет №2

1.

История БПЛА ( ДРОНОВ).

2. Общие сведения о моделировании динамики БПЛА с использованием

программы MatLab

Билет №3

1. Классификация БПЛА

2.Инерциальные методы наведения БПЛА

Билет №4

1. Состав бортового оборудования БПЛА

2. Системы координат для управления БПЛА

Билет №5

1. Состав наземного оборудования БПЛА

2. Инструменты тестирования программных

продуктов в программной инженерии

Билет №6

1.Структура и состав общего оборудования

для управления БПЛА

2. Методы навигации БПЛА

Билет №7

1. История развития БПЛА в Советском Союзе

и в России

2. Система навигации Глонасс

Билет №8

1

Роль стандартов для

использования полетов дронов

2.Методы управления БПЛА

Билет №9

1.

Математическая модель БПЛА

2. БПЛА для военного пользования

Билет №10

1.

Математические метода

исследования моделей БПЛА

2.

Инструменты для управления

полетом

Билет №11

1.

Особенности моделирования

БПЛА

2.

Состав и оборудования для

передачи информации на ПУ

Билет №12

1. Перспективные

направления использования БПЛА по развитию транспорта

2. Гироскопические приборы для управления БПЛА

Билет №13

1.

Компетенции специалиста по

БПЛА

2.

Перспективные направления

использования БПЛА в сельском хозяйстве

Билет №14

1. Транспортные беспилотные средства:

назначение и принцип построения

2. Назначение системы Глонасс для управления

БПЛА

Билет №15

1. Система стабилизации БПЛА

2. Системы обеспечения киберзащиты для

управления

Билет №16

1. Система

управления движением БПЛА по заданной траектории

2. Международные и российские требования по

использованию дронов (БПЛА)

Билет №18

1.

Технология, стандарт и

сертификация. Роль стандартов в БПЛА

2.

Языки программирования для

составления программ управления БПЛА

Билет №19

1.

Основные задачи бортового

комплекса управления БПЛА

2.

Основные устройства систем

стабилизации и управления БПЛА

Билет №20

1. Как устроен дрон.

2. Использование элементов искусственного

интеллекта в БПЛА

Билет №21

1. Ручное управления БПЛА

2. Основы аэродинамики

Билет №22

1.

Уравнения движения БПЛА.

2.

Основы безопасности

управления автономными беспилотными летательными аппаратами

Билет №23

1.

Искусственный интеллект в

БПЛА

2.

Основы РЭБ

(радиоэлектронной борьбы) с полетами БПЛА

Билет №24

1.

Информационные технологии

для проектирования БПЛА

2.

Инструменты для разработки

UML модели БПЛА

Билет №25

1.

Принцип работы

беспилотного автомобиля

2.

Перспективы использования

БПЛА для освоения космоса

Содержание:

- Теоретические основы СНС.

- Понятие системы национальных счетов. История возникновения.

- Переход от БНХ к СНС

- Основные понятия СНС

- Принципы построения СНС

- Основные макроэкономические показатели и методы их измерения

- Современные проблемы формирования российской СНС

- Анализ состояния экономики на основе конкретных макроэкономических показателей

- Расчет темпов экономического роста

- Вывод:

| Предмет: | Экономика |

| Тип работы: | Курсовая работа |

| Язык: | Русский |

| Дата добавления: | 08.01.2019 |

- Данный тип работы не является научным трудом, не является готовой выпускной квалификационной работой!

- Данный тип работы представляет собой готовый результат обработки, структурирования и форматирования собранной информации, предназначенной для использования в качестве источника материала для самостоятельной подготовки учебной работы.

Если вам тяжело разобраться в данной теме напишите мне в whatsapp разберём вашу тему, согласуем сроки и я вам помогу!

По этой ссылке вы сможете найти много готовых курсовых работ по экономике:

Посмотрите похожие темы возможно они вам могут быть полезны:

Введение:

В середине двадцатого века подавляющее большинство развитых и развивающихся стран пришли к пониманию необходимости государственного регулирования их экономической деятельности. Регулирование может осуществляться в самых разных формах, которые условно подразделяются на административные, выраженные в законодательных актах и постановлениях органов власти, и экономические, предусматривающие использование таких рычагов, как налоги, цены, займы и т. д. Государство дает возможность смягчить негативные последствия кризиса, более эффективно и рационально использовать имеющиеся человеческие, природные, материальные и финансовые ресурсы.

Для государственного регулирования хозяйственной деятельности необходима надежная экономика — статистическая информация, которая должна объективно отражать предпосылки, ход и результат воспроизводственного процесса. Значение результатов, полученных с использованием статистических подходов. Она подняла широкий круг вопросов для экспертов о необходимости овладеть хотя бы основами статистических знаний и методов анализа.

СНС — это современная информационная система, используемая почти во всех странах мира для описания и анализа развития рыночной экономики на макроуровне: для изучения экономической активности в стране и ее регионах на основе взаимосвязанных балансов (счетов), отражающих потоки продуктов и их финансовые эквиваленты между экономическими агентами в процессе выполнения различных экономических операций.

Сущность СНС сводится к формированию обобщающих показателей функционирования экономики на разных этапах воспроизводственного процесса и взаимосвязи этих показателей друг с другом.

В рамках этой работы я постараюсь наиболее полно раскрыть концепцию Системы национальных счетов, историю ее возникновения, причины перехода на современную информационную систему, используемую практически всем миром, рекомендованную ООН. Я раскрою суть, цели и задачи Национальной бухгалтерии, основные концепции строительства, роль и значение для макроэкономического анализа. Также в ходе работы я раскрою компоненты основных макроэкономических показателей, их взаимосвязь, методы измерения. Трудно переоценить ценность анализа обобщающих экономических показателей и их взаимосвязи; в динамике это позволяет оценить правильность проводимой экономической политики и своевременно принять меры по корректировке экономической активности и внешнеэкономических связей. Я подробно остановлюсь на текущих проблемах формирования российской СНС.

Теоретические основы СНС.

Понятие системы национальных счетов. История возникновения.

Национальное богатство является общим результатом развития общественного производственного процесса в истории. Национальное богатство в практике экономического анализа включает в себя все, что так или иначе опосредовано человеческим трудом и может быть воспроизведено. По мере изменения экономики страны производственные и непроизводственные активы, запасы и запасы меняются. Все это требует нового подхода к оценке национального богатства СНС — современной информационной системы, используемой почти во всех странах мира для описания и анализа развития рыночной экономики на макроуровне. Показатели и классификации этой системы отражают структуру рыночной экономики, ее институты и механизмы функционирования.

По мере изменения экономики страны производственные и непроизводственные активы, запасы и запасы меняются. Все это требует нового подхода к оценке национального богатства.

Система национальных счетов представляет собой национальный бухгалтерский учет, адекватный рыночной экономике, выполненный на макросистеме взаимосвязанных статистических показателей, построенный в виде определенного набора счетов и балансов, которые характеризуют результаты хозяйственной деятельности, структуру экономика и наиболее важные отношения в народном хозяйстве.

Не случайно многие экономисты занимались этой проблемой. Ф. Кенэ выдвинул свои теории в своей работе «Экономические таблицы» (1758). Был дан первый макроэкономический баланс. Статьи голландских статистов Э. Клиффа (1941) содержат первые упоминания о национальных счетах. Теоретической основой национальных счетов была работа Д. Кейнса, А. Боули, К. Кларка, С. Кузнеца, Дж. Стемпа, Дюмонтье, Фромана и Харбора — тех, кто участвовал в расчете национального дохода, СНС начала появляться в начала 30-х годов и сформировалась в 40–50-х годах в ведущих капиталистических странах мира в ответ на потребность государственных органов в макроэкономической информации, для разработки экономической политики, программ и мер по регулированию рыночной экономики.

Необходимость такого регулирования стала особенно очевидной после «великой» экономической депрессии 1929–33 гг. Другим историческим событием, которое стимулировало развитие СНС, стала Вторая мировая война. После его завершения правительство наиболее развитых капиталистических стран начало чувствовать потребность в систематической макроэкономической информации для определения приоритетов и направлений экономической политики для переориентации военной экономики и поиска наиболее эффективных методов решения этой проблемы. После Второй мировой войны большой вклад в развитие теории и методологии СНС начали вносить международные экономические организации (ООН, Европейские сообщества и т. д.). Организовывая международное экономическое сотрудничество, международные экономические организации почувствовали необходимость сравнения макроэкономических данных, поэтому они разработали международные стандарты, которые, с одной стороны, способствовали внедрению СНС в разных странах мира, а с другой — при условии основа для сбора и публикации сравнительных данных о валовом внутреннем продукте (ВВП) и других важных показателях СНС.

Первый международный стандарт был подготовлен в ООН в 50-х годах. Система национальных счетов, созданная в 1952 году, многократно пересматривалась. Так, согласованный план счетов ООН, рекомендованный для учета и представления основных товарных и денежных потоков в производстве, потреблении, накоплении и внешней торговле (содержащий 6 счетов и 12 вспомогательных таблиц) в 1968 году, был дополнен таблицами затрат и объема производства; финансовые счета; счета институциональных секторов стали занимать значительное место; существовала разница в рыночном и нерыночном производстве и т. д. Последующее усовершенствование методов СНС позволило создать современную систему национального учета Организации Объединенных Наций (СКС или СНС — английское сокращение). В нем принципиально новым методом можно считать разбивку производства по секторам экономики и другим производителям, включение межсекторального баланса в СНС, более детальный учет финансового сектора с распределением финансовых секторов и потоков финансовые активы и введение имущественных балансов. СНС ООН представляет собой гармонизированную основу для сбора, описания и увязки основных потоков статистической информации, которые выражаются в макроэкономических показателях, характеризующих наиболее важные результаты и пропорции экономического развития. Фактически, СНС ООН стала международным руководством для национальных статистических служб.

Некоторое внимание было уделено измерению национального богатства в отечественной экономической литературе. Использование различных методов анализа характеристик общественного производства привело к существованию альтернативных систем национальной бухгалтерской отчетности: BNH и SNA как системы взаимосвязанных экономических показателей, представленные в специальной форме в виде таблиц или счетов, либо в комбинации обоих.

Переход от БНХ к СНС

В России на протяжении 70 лет для решения проблем, аналогичных тем, для которых была разработана СНС, применяется баланс национальной экономики (БНХ). Схема BNH представляла собой систему взаимосвязанных балансовых таблиц, каждая из которых отражала отдельные, наиболее фундаментальные аспекты экономического процесса с точки зрения первичности материального производства по сравнению с другими видами деятельности.

В основе BNH лежали концепции А. Смита и Маркса К. о трудовой теории стоимости; в сфере материального производства, в которой создается национальный доход и т. д. Таким образом, BNH основывался на других концепциях политического характера, и поэтому его основными показателями (валовой общественный продукт, национальный доход, реальный доход и т. д.) являются прямо несопоставимы с центральными показателями СНС. В нашей стране до недавнего времени основными макроэкономическими показателями были совокупный общественный продукт (СОП) и национальный доход (НИ). СОП — это общая стоимость всего объема товаров и услуг, произведенных только в сфере материального производства с учетом затрат на сырье, материалы, топливо, энергию и т. д., то есть она не была свободна от подсчет.

Следует подчеркнуть, что БНХ был разработан в СССР для описания и анализа экономики, основанной на принципах централизованного планирования и распределения материальных ресурсов. По этой причине многие аспекты экономического процесса, особенно важные в рыночной экономике, не были должным образом разработаны и представлены в упрощенной форме, например, анализ внешнеэкономических связей. В BNH оно ограничено потоками экспорта и импорта товаров и не охватывает другие важные элементы платежного баланса. Упрощенный подход типичен для БНК в отношении анализа процесса движения доходов и финансовых ресурсов. В частности, он не предусматривает такие общепринятые в мировой практике показатели, как располагаемый доход и сбережения. В одной из центральных таблиц BNH — финансового баланса — нет четкого различия между операциями с доходами и финансовыми активами и обязательствами.

Очень серьезным ограничением BNH является исключение значительной части услуг из определения экономического производства. Между тем, еще 300 лет назад В. Петти отметил, что по мере развития экономики большая часть производимого продукта будет покрывать услуги. Сегодня эта тенденция, известная как закон В. Петти, особенно очевидна. Согласно ОЭСР, оплата услуг (аренда, реклама, финансовые услуги и т. д.) приобретает все большее значение в стоимости производства продукции в капиталистических странах. Поэтому ясно, что исключение услуг из расчета результатов экономического развития обедняет экономический анализ и игнорирует тенденции современного экономического развития.

Отмеченные недостатки привели к тому, что, начиная с 70-х годов, необходимость радикальной перестройки макростатистической модели воспроизводства типа BNH и, соответственно, учета страны в целом, становилась все более и более очевидной. войлок.

В 80-х годах необходимость более глубокого и всестороннего анализа макроэкономики стала ощущаться еще более четко. Органы государственной статистики помимо БНХ. в его традиционной форме начал разрабатываться ряд новых таблиц, было начато формирование баланса нематериальных услуг, начаты затраты на их предоставление, также осуществлены макроэкономические расчеты показателя общего потребления населением, охватывающие , кроме стоимости потребления материальных товаров, стоимость нематериальных услуг, получаемых населением из всех источников (из личных доходов, из фондов общественного потребления и т. д.).

В 1988 году был сделан следующий важный шаг в улучшении макроэкономической статистики нашей страны; это было введение показателя валового внутреннего продукта (ВВП), основанного на принципах СНС, в обычную статистическую практику. Расчет ВВП и его модификация — валовой национальный продукт (ВНП) не только облегчают международное сопоставление уровней и темпов экономического развития, структуры национальной экономики; не только облегчают наш диалог со всем миром на одном статистическом языке, но и позволяют углубить экономический анализ на макроуровне, рассмотреть экономический процесс сквозь призму широкой концепции сферы производства продуктов (доходов) , что важно для изучения многих аспектов и факторов экономического роста.

Данные по размеру и динамике ВНП были опубликованы официальными статистическими органами, но следует отметить, что расчет этого показателя не носил систематического характера, то есть они были получены вне согласованной системы макропоказателей и на основе существующего устаревшего учета система. Отсюда — неинтеграция информации, несогласованность разных уровней формирования новых макропоказателей, крайнее ограничение включения их в аполитичный оборот для принятия управленческих решений. Выход может быть только один: создание принципиально новой системы бухгалтерского учета в национальной экономике (СНС, как более универсальной и адекватной макростатистической модели для рыночной экономики), интегрированной на макроуровне, когда БНХ работает в Наша статистика на протяжении многих десятилетий основана на концепции первенства материального производства и марксистских систем воспроизводства общественного продукта.

В конце 1992 года Совет Российской Федерации утвердил Государственную программу перехода на международные стандарты. Центральное место в этой программе занимает раздел, предусматривающий переход в течение 5 лет от БНХ к системе национальных счетов, разработанной в более чем 20 странах и рекомендованной ООН и другими международными организациями. Аналогичные программы и планы были приняты во многих странах СНГ. Переход на СНС был объективно необходим из-за трансформации единого евроазиатского экономического пространства, основанного на рыночных принципах, а также из-за включения стран в интенсивное международное разделение труда.

Основные понятия СНС

СНС — это система взаимосвязанных статистических показателей, построенная в виде определенного набора счетов и таблиц, характеризующих результаты экономической деятельности страны. Каждый этап репродуктивного цикла: производство продуктов и услуг и связанные с ними процессы получения дохода, их первичное и вторичное распределение и использование — соответствует учетной записи или группе счетов. Счета — это счета потоков, то есть они отражают сквозное движение стоимости товаров и услуг на всех этапах цикла воспроизводства — от производства до конечного потребления и накопления. Система заканчивается построением балансов, отражающих окончательное изменение национального богатства в результате работы за определенный год, а также межотраслевой баланс производства и использования продуктов и услуг. Они формируют консолидированные счета и отражают, с одной стороны, отношения между национальной экономикой и другими странами, а с другой — отношения между различными показателями системы.

Давайте кратко рассмотрим основные консолидированные счета, используемые в СНС: а) учет продуктов и услуг служит для отображения формирования ресурсов продуктов и услуг за счет их производства и импорта и их использования для конечного потребления, накопления, экспорта; б) счет производства отражает операции, связанные с производственным процессом. В то же время производственная деятельность охватывает деятельность предприятий, организаций и частных лиц как в сфере материального производства, так и в сфере нематериальных услуг; в) распределение дохода, непосредственно связанного с производственным процессом, отражается на счете формирования дохода; г) на счете распределения расходов отражается общая сумма доходов, полученных и перечисленных хозяйствующими субъектами; в результате производственной деятельности, из собственности, а также в результате процессов перераспределения; e) счет использования располагаемого дохода отражает расходы на конечное потребление домашних хозяйств, государственных учреждений и негосударственных некоммерческих (общественных) организаций, а также оставшуюся часть располагаемого дохода, которая представляет собой валовые сбережения; е) Счет капитальных затрат показывает формирование ресурсов для капитальных затрат и их использование для накопления основных средств и материального оборотного капитала, приобретения земли и нематериальных активов. Разница между суммой ресурсов и использования характеризует конечный финансовый результат хозяйственной деятельности в данный период. Внешнеэкономическая деятельность покрывается тремя счетами: текущие операции (движение товаров, услуг, доходов), капитальные затраты (движение капитала) и изменение финансового счета в финансовых активах и обязательствах.

Для правильного понимания показателей и особенностей отражения их взаимосвязей остановимся подробнее на следующих структурных характеристиках СНС.

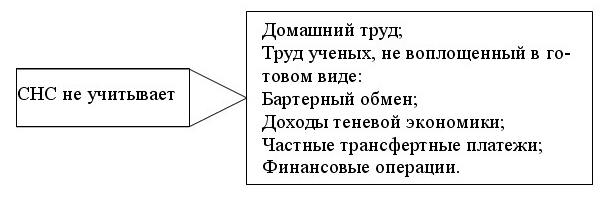

К границам производства, производственной деятельности относятся: а) рыночная активность; б) нерыночная деятельность (производство продукции в домашних хозяйствах для собственного потребления, бесплатные услуги государственных учреждений). В этой концепции теневая экономика не охватывается; это, в принципе, должно быть учтено в СНС, поскольку в этой области производятся товары, услуги и доходы, которые вовлечены в экономический оборот, но в любом случае уголовные преступления не рассматриваются как производственная деятельность.

Чтобы различать категории «внутренняя» и «национальная» экономика, вводятся понятия «экономическая территория»; «резидент» и «центр экономических интересов».

Понятие «экономическая территория» — это не только территория, административно управляемая правительством, но также воздушное пространство, территориальные воды данной страны и континентальный шельф в международных водах, в отношении которых страна имеет исключительное право на добычу сырья. , топливо и т. д. Экономическая территория также включает территориальные анклавы за границей, т.е. зоны в других странах, используемые правительством для дипломатических, военных, научных или других целей. Соответственно, территориальные анклавы иностранных государств в этой стране не входят в общую экономическую территорию. Юридические или физические лица считаются резидентами данной страны, если центр их экономических интересов связан с экономической территорией страны.

Резиденты — юридические или физические лица считаются резидентами данной страны, если центр их экономических интересов связан с экономической территорией страны. Эта концепция не распространяется на лиц, которые приезжают в страну на короткий период времени (менее года) — туристов, художников, сезонных рабочих и т. д. Национальная экономика охватывает деятельность жителей независимо от их местонахождения. Понятие «отечественная экономика» учитывает деятельность на территории как резидентов, так и нерезидентов.

Группировки хозяйствующих субъектов и экономических операций уже давно ограничены разделением экономики на сектора. В настоящее время экономическая группировка по секторам занимает центральное место в статистической модели рыночной экономики. Оно проводится с целью изучения потоков доходов и расходов, изменений активов и пассивов в институциональной единице. Последний является бизнес-единицей, которая ведет полный набор бухгалтерских счетов и является юридическим лицом. Домашние хозяйства не ведут полный набор счетов, но всегда независимо управляют своими ресурсами, поэтому они считаются институциональными единицами. Подразделения, отличные от домохозяйств, которые не ведут полный набор счетов, относятся к тем институциональным единицам, в которых их счета являются частью; Единицы, которые ведут полный набор счетов, но не являются юридическими лицами, принадлежат к тем институциональным единицам, которые их контролируют. Институциональные единицы объединяются в более интегрированные структуры — сектора в соответствии с типами экономического поведения:

Секторы: а) нефинансовые предприятия или предприятия, производящие товары; б) финансовые учреждения; в) национальное правительство; г) неправительственные некоммерческие организации (общественные организации), обслуживающие домашние хозяйства; д) домашние хозяйства; f) «остальной мир» (этот сектор охватывает иностранные экономические единицы в той степени, в которой они осуществляют операции с резидентами данной страны).

Экономические операции объединены в три основные группы: а) операции с товарами и услугами; б) распределительные операции; в) финансовые операции. В отличие от группировки хозяйствующих субъектов, группировка экономических операций основана на едином критерии, то есть они группируются одинаково по отраслям и секторам.

Система национального учета основана на единых принципах; Важной предпосылкой для национальной бухгалтерской отчетности является наличие системы взаимосвязанных классификаций основных структурных элементов. Классификации всех процессов в экономике, экономических операциях, бизнес-единицах необходимы для того, чтобы иметь возможность количественно определять и отражать в учете различные явления, которые вместе составляют диаграмму экономического развития.

Принципы построения СНС

Основные методологические принципы национального бухгалтерского учета позволяют в рамках СНС определить картину функционирования экономики, охарактеризовать основной объект исследования — экономический оборот — как в его объективном единстве, так и посредством анализа его Основные компоненты и система экономических отношений между ними. Национальный учет основан на единых принципах; Важной предпосылкой для национальной бухгалтерии является наличие системы взаимосвязанных классификаций основных структурных элементов СНС. Классификации всех процессов в экономике, экономических операциях, бизнес-единицах необходимы для того, чтобы иметь возможность количественно определять и отражать в учете различные явления, которые вместе составляют диаграмму экономического развития.

Основным методологическим приемом является применение методов бухгалтерского учета (системы счетов с прямым соответствием по принципу двойной записи баланса) к описанию национальной экономики. Применение принципа двойного входа в систему национальных экономических показателей придает СНС важное качество — способность количественно отражать не статистические величины, а процесс, происходящий в рамках экономического оборота. Последовательность распределения СНС определяется стадиями репродуктивного цикла. Основой является экономический цикл, обеспечивающий закрытие системы на основе тесной координации показателей, подразумевающих баланс общих доходов и расходов по секторам и национальной экономике в целом. Логика национального учета заключается, во-первых, в том, что весь процесс общественного воспроизводства может быть представлен как совокупность экономических операций экономических агентов; во-вторых, каждая операция отражается в счетах контрагентов как процессы пополнения их ресурсов или их использования. Счета — это система именно потому, что они, во-первых, взаимосвязаны; во-вторых, ориентированы на достижение общей цели; в-третьих, построена по единому методологическому принципу; в-четвертых, они содержат систему взаимосвязанных показателей, рассчитанных по единым методологическим основам. Основные принципы составления национальных счетов таковы: — счета имеют форму Т, состоят из двух частей разделов. В то же время ресурсы (в зависимости от их компонентов) отображаются справа — столбец «Ресурсы», а их использование — слева — столбец «Использование». Важно подчеркнуть, что в каждом аккаунте сумма записей, связанных с ресурсами, равна сумме записей, связанных с использованием. СНС имеет четкую классификацию счетов.

Это обеспечивает дополнительный контроль над достоверностью информации, отражаемой в учетных записях, связывает учетные записи.

Различают следующие группы счетов: счета по секторам экономики; счета для отраслей; счета для отдельных хозяйственных операций; счета для экономики в целом (сводные счета).

Счета по секторам экономики, в свою очередь, делятся на следующие группы: текущие счета; накопительные счета; балансы активов и пассивов.

Текущие счета включают в себя: производственный учет (отражает результаты производственной деятельности — затраты, промежуточное потребление, добавленную стоимость, производство; его общая — добавленная стоимость по рыночным ценам); счет формирования доходов (характеризует процесс получения прибыли: заработная плата, доходы от собственности, социальные выплаты, другие доходы); счет распределения первичного дохода; Счет вторичного распределения доходов (показывает, как доходы распределяются между основными получателями — домашними хозяйствами, фирмами, учреждениями, административными структурами); счет использования располагаемого дохода; счет перераспределения доходов в натуральной форме; счет с использованием скорректированного располагаемого дохода.

К счетам накопления относятся: счет операций с капиталом (содержит показатели сбережений, изменения запасов, амортизации основного капитала, переноса капитала); финансовый учет показывает окончательные изменения финансовых активов и пассивов, формирование баланса долговых требований и обязательств); счета других изменений в активах: а) учет других изменений в объеме активов; б) переоценка счета.

Балансы активов и пассивов включают: баланс активов и пассивов на начало периода, баланс активов и пассивов на конец периода. Показатели в счете являются транзакциями. Каждая операция представляет собой поток создания ценности между институциональными единицами. Экономическими операциями в соответствии с различными этапами процесса воспроизводства могут быть производственные, обменные или потребительские и сберегательные операции. В соответствии с принципом двойной записи, принятым в системе, результаты операций на каждой стороне счета балансируются либо по определению, либо с использованием балансирующей статьи, что само по себе важно в экономическом анализе и служит для перехода к следующему счету. , Балансировка статей счетов, обеспечивающая баланс (равенство) правой и левой частей счета, рассчитывается как разница между объемами ресурсов и их использованием. Счета — это регистрация всех экономических потоков в виде балансов. С их помощью охарактеризована деятельность экономических агентов системы для транзакций. Поэтому вся хозяйственная деятельность отражается на счетах операций и на счетах агентов. Счета агентов фиксируют действия определенной категории и группируют все виды экономических операций, в которых принимали участие агенты. Поэтому вся хозяйственная деятельность отражается на счетах операций и на счетах агентов. Единство принципов составления всех счетов экономики проявляется в наличии системы взаимосвязанных классификаций и основных структурных элементов СНС: экономических операций, бизнес-единиц и т. д., что дает обобщенную количественную характеристику различных экономических процессов.

Основные макроэкономические показатели и методы их измерения

СНС представляет собой систему макроэкономических показателей, которые отражают наиболее важные и общие аспекты экономического развития в их взаимосвязи и взаимодействии. Основными показателями национальных счетов являются: валовой национальный продукт (ВНП), валовой внутренний продукт (ВВП), чистый национальный продукт (ЧНП), национальный доход (НИ), личный доход (ЛД).

Все наиболее важные показатели, используемые в макроэкономическом анализе, в основном делятся на три группы: потоки, запасы (активы) и показатели экономической ситуации. Потоки отражают передачу ценностей субъектами друг другу в процессе экономической деятельности, запасы — накопление и использование ценностей субъектами. Потоки — это экономические параметры, значение которых измеряется за единицу времени, как правило, за год, значение экономических параметров запасов измеряется в определенной точке. Примерами потоков являются сбережения и инвестиции, дефицит бюджета, запасы — накопленный в результате капитал и государственный долг.

Валовой выпуск — это стоимость всех товаров и услуг, произведенных в экономике за определенный период времени. Валовая продукция включает абсолютно все товары, произведенные в экономике, включая те, которые предназначены для производства других товаров и услуг, причем последние представляют собой промежуточное потребление.

Валовой национальный продукт (ВНП) — представляет собой общую рыночную стоимость всех товаров и услуг, предназначенных для конечного потребления и произведенных с использованием факторов, принадлежащих данной стране, в течение определенного периода времени (обычно года). ВНП, в отличие от валовой продукции, очищается от промежуточного потребления.

В этом определении следует обратить внимание на ключевые фразы: «рыночная стоимость», «конечное потребление», «факторы, принадлежащие этой стране». Они концентрируют основные принципы, используемые при расчете ВНП. Таким образом, понятие «рыночная стоимость» означает, что оценка товаров и услуг, включенных в ВНП, производится по рыночным ценам. Рыночная цена включает косвенные налоги (акцизы, НДС, налоги с продаж и т. д.). Это отличается от фактора цены, которую получают продавцы товаров. Рыночная цена за вычетом косвенных налогов равна стоимости фактора. В ВНП товары и услуги включены в рыночные цены. При расчете ВНП учитывается только конечное потребление, то есть только стоимость конечных продуктов. Под конечными продуктами понимаются товары и услуги, которые покупаются для конечного использования, а не для перепродажи или дальнейшей обработки. В расчетах ВНП измеряет только стоимость продукции, произведенной факторами производства, принадлежащими данной стране. Например, доход, полученный гражданином Молдовы, работающим в Греции, включен в ВНП Греции, но не включен в ВНП Молдовы, поскольку он не был получен на ее территории. В то же время этот доход включен в ВВП Греции.

Определяя ВНП как «наиболее точный общий показатель товаров и услуг, которые может произвести страна» (П. Самуэльсон), западная экономическая мысль разработала три метода его измерения: в соответствии с затратами на продукты, созданные в стране, и доход, полученный от производства товаров, а также метод добавленной стоимости. Первый метод — это метод расходов. Стоимость ВНП определяется как денежная стоимость конечных продуктов и услуг, произведенных за год. Другими словами, необходимо суммировать все затраты на приобретение (потребление) конечного продукта. В показатель ВНП входят: потребительские доходы населения; (С); Валовые частные инвестиции в национальную экономику; (Ig); Государственные закупки товаров и услуг. (Г); Чистый экспорт (Xn); которая представляет собой разницу между экспортом и импортом данной страны. Таким образом, перечисленные здесь затраты составляют ВНП и показывают рыночную стоимость годового производства.