Произошла ошибка компенсации (Альфа-Банк)

По программе лояльности Альфа-Банка клиент может обменять накопленные баллы на рубли, используя мобильное приложение. Накопление бонусов происходит в виде кэшбэка от покупок, совершенных по карте.

При конвертации баллов в рубли некоторые пользователи могут столкнуться с проблемой, которую банк обозначает как «Произошла ошибка компенсации». Уведомление означает, что вам не удалось получить возврат средств по одной из причин:

- Произошел технический сбой. Такое иногда случается. Программа может списать баллы, но не начислить рубли, или просто отказать в проведении операции. Такие ошибки решаются только обращением в службу поддержки банка. Позвоните по телефону горячей линии или напишите в чат для выяснения обстоятельств.

- Ваша карта была заблокирована по инициативе банка. Альфа-Банк может ввести ограничения на пользование счетами из-за того, что карта была скомпрометирована, владелец подозревается в нарушении закона 115-ФЗ и т.д. Блокировка может предполагать запрет только на определенные действия или сразу на все операции. Начисление кэшбэка и получение компенсации в виде рублей – функция, которая ограничивается в обеих ситуациях. Вы не сможете конвертировать баллы в деньги, пока не разблокируете карту.

Ограничение из-за 115-ФЗ – самое неприятная причина отказа в компенсации. Решить проблему очень сложно, так как банк начинает детальную проверку вашего счета. Он может запрашивать документы, подтверждающие доход, справки с места работы и т.д. В большинстве случаев клиенты так и не могут добиться доступа к заблокированным счетам.

В декабре 2021 г. Альфа-банк без всяких предупреждений и запроса документов ограничил переводы и снятия наличных по моей дебетовой карте. Я связалась с сотрудниками банка в чате и узнала от них, что на счёт наложены ограничения на основании 115ФЗ и я должна предоставить им определенный перечень документов. Все запрошенные документы были предоставлены мною в чате, но банковскую карту мне так и не разблокировали.

Сначала, я планировала просто закрыть счёт и перевести деньги в другой банк, но потом, узнав с каким трудом Альфа-Банк закрывает счета и как сильно он не хочет расставаться с чужими деньгами, я решила не тратить на них свое время и нервы и решила просто потратить деньги с карты путем оплаты покупок в магазинах (покупки, слава богу они не ограничили)

От каждой покупки мне начислялся кешбек и сегодня я решила его перечислить себе на карту, это у меня не вышло, при попытке зачисления на карту появилось сообщение «произошла ошибка компенсации»

Я написала в чат :

У меня не получается зачислить на карту начисленный мне кешбек. Пишет произошла ошибка компенсации. Как мне получить мой кешбек ?

И получила вот такой ответ :

Не понятно, на каких основаниях Альфа-Банк наложил ограничения на зачисление кешбека, при том что на расходные операции по карте в торгово-сервисных точках ограничений нет, деньги со счетов третьих лиц на карту спокойно зачисляются, проценты на остаток по счету исправно зачисляются.

Я не собираюсь идти в отделение банка и тратить свое время на выполнение необоснованных требований Альфа-банка, чтобы просто получить свой кешбек.

Альфа-банк ! Верните кешбек по моей карте…

В приложении рассчитан кешбек, но зачислить его на карту невозможно. В мобильном приложении при попытке перевести себе кешбек пишет: «произошла ошибка компенсации». Скриншот прилагаю — https://ibb.co/8KCqWc5https://ibb.co/8KCqWc5

Естественно, решить проблему через оператора службы поддержки не получилось, она ничего не знает и не понимает в интернете-банке не отвечают. Если читатель не клиент Альфа-Банка и читает это, пожалуйста подумайте 100 раз. Это банк обманщиков, все что пишут на банки.ру — полная правда. Они обманывают клиентом, решить свои проблемы невозможно ни через службу поддержки, не через операторов.

Администратор народного рейтинга

2022-06-15 15:59:50

Спасибо за отзыв. Давайте подождём окончательного ответа банка по ситуации.

Альфа-Банк

2022-07-28 21:19:18

Приветствуем!

Благодарим, что рассказали нам.

Мы всё проверим и при выявлении нарушений примем меры для устранения в будущем подобных ситуаций.

Направленная вами ссылка не может быть открыта, возникает ошибка поиска страницы.

При сохранении ошибки, пожалуйста, направьте нам скриншот на ящик expert@alfabank.ru (в теме письма ID отзыва 10673825).

Мы всё проверим и вернёмся к вам с ответом.

Michael Duz

2022-12-06 15:19:25

Самый некомпетентный банк

Альфа банк помог мне решить проблему

Оценка

5

Проверяется

Захотел завести дебютовую карту от Альфа банка так как он предлогал отличный бонус в размере тысячи рублей, ну и вообщем мне нужна была карта, это было 2 апреля. После оформления…

Читать полностью

30.01.2023

Отзыв о использовании карты

Оценка

5

Проверяется

Пользуюсь дебетовой картой альфа-банка уже 2 года. Я студент и меня заманила акция 1000р тебе и другу. Очень нравится то, что обслуживание бесплатное, срок действия большое, так же…

Читать полностью

30.01.2023

Лучший банк!

Оценка

5

Проверяется

Пользуюсь Альфой уже шесть лет. За это время никаких нареканий не было к банку. Плюсы: Бесплатное обслуживание, возможность делать вклады, всегда выручают с рассрочкой. В общем…

Читать полностью

30.01.2023

Получение и пользование дебетовой карты мир

Оценка

5

Проверяется

Только положительные эмоции от этого банка! Оформила в онлайн-банке, при получении курьер был очень вежлив и объяснил все нюансы! В первый же день пошла за покупками по этой карте…

Читать полностью

30.01.2023

Отзыв

Оценка

5

Проверяется

Альфа банк лучший, дебетовая карта супер, кэшбеки,Кредит нигде не давали, но потом нашла Альфа банк онлайн. Приняли, помогли, получили кредит, все очень четко и понятно. Условия…

Читать полностью

30.01.2023

Дебетовая карта с бонусом 500р

Оценка

5

Проверяется

Очень хороший банк, пользуюсь картой уже давно, никаких лишних списанный не было, кешбэк по карте вообще лучший, достаточно много банков по городу, когда получал карту, все было…

Читать полностью

30.01.2023

Отзыв о дебетовой карте Альфа-банка

Оценка

5

Проверяется

Данную карточку приобрёл ещё год тому назад и хочу выделить ряд преимуществ и достоинств этой карты:

— большое количество партнёров…

Читать полностью

30.01.2023

Клиенты Альфа-Банка жалуются на то, что не смогли получить положенный кешбэк. Банк объяснил это злоупотреблением со стороны клиентов. На чьей стороне правда?

«Злоупотребление программой»?

Альфа-Банк отказался начислять своему клиенту кешбэк, так как счел, что тот злоупотребляет условиями программы. «Я видите ли злоупотребляю тем, что машину много заправляю», — написал в Twitter пользователь Myrkin. (Здесь и далее орфография и пунктуация авторов сохранены. — Прим. Банки.ру.)

Банк в ответ посоветовал увеличить траты в других категориях. «А если я только и делаю что по кабакам на машине катаюсь?» — уточнил клиент. «Это злоупотребление программой», — считает банк.

Пользователи портала Банки.ру также сообщают, что столкнулись с проблемами при начислении вознаграждения за декабрь.

«Необоснованно не был выплачен кэшбек за декабрь 2018 года. Считаю, что банк поступил недобросовестно. Никакого нарушения правил программы с моей стороны не было — и конкретно 1.12 пункта правил ничего не нарушено. Траты за декабрь: 10тр АЗС, 10тр рестораны, 9тр прочие категории. Соотношения бонусных категорий к обычным: 69/31. То есть, траты даже не превышают 70 процентов (хотя нигде про это не написано). Такое соотношение никак не попадает под «существенное» превышение! Это нормальное соотношение трат. Нет никаких доказательств или признака мошенничества», — написал в «Народном рейтинге» один из клиентов банка.

«Карту я эту брал как раз потому что много езжу на машине и часто ем в кафе или заказываю доставку. Оказывается, подобные вольности с моей стороны банку не нравятся», — жалуется другой клиент банка.

В пресс-службе Альфа-Банка пояснили, что согласно правилам клиенты не могут использовать карту с кешбэком на постоянной основе только для оплаты покупок в категориях повышенного кешбэка.

«В Альфа-Банке такие категории — это АЗС, где клиенты получают 10% кешбэка, и кафе и рестораны — 5% кешбэка. Согласно правилам, банк вправе удержать выплату бонусного кешбэка, если замечает со стороны клиента явные признаки злоупотребления использования карты в категориях повышенного кешбэка, то есть когда клиент платит в основном только на АЗС или в кафе и ресторанах. А также если замечает признаки коммерции, когда основной пользователь карты использует ее на постоянной основе для оплаты покупок только в повышенных категориях», — рассказали в пресс-службе банка.

В банке привели примеры подобных злоупотреблений. Например, когда официант в ответ на желание клиента оплатить картой отвечает, что терминал не работает, и просит оплатить наличными, при этом оплачивает покупку своей картой и получает 5-процентный кешбэк. Или ежемесячные траты на бензин у владельца обычного легкового автомобиля могут превышать среднестатистические траты на АЗС в 5—10 раз.

Кроме того, в банке уточнили, что специальные пропорции по категориям трат не установлены, исключением является высокая трансакционная активность на постоянной основе только в категориях с повышенным кешбэком. При этом банк в каждом конкретном случае принимает решение индивидуально, рассматривая ряд параметров. «Безусловно, банк будет обращать внимание на статистику трат и ограничивать выплату кешбэка при нарушении правил», — подчеркнули в пресс-службе кредитной организации.

Какие банки угрожают аннулировать бонусы и почему

Большинство российских банков имеют в договорах пункт о праве аннулировать бонусы, которые причитаются клиентам. Банки.ру изучил программы лояльности банков из топ-30 по активам. Многие игроки действительно применяют санкции в виде списания бонусов, если клиент уличен в мошенничестве или злоупотреблениях. Такой пункт, в частности, есть в договорах Тинькофф Банка, Газпромбанка, Московского Кредитного Банка, банка «ЮниКредит», Райффайзенбанка, Совкомбанка, банков «Ак Барс» и «Уралсиб». В документах встречаются формулировки вроде «злоупотребляет положениями программы», «злонамеренное получение дополнительных бонусов», «основной целью операций является получение бонусов».

Не все игроки прописывают, чем отличается добросовестный, но ловкий клиент от хоббиста (клиента банков, который старается с наибольшей выгодой использовать различные акции и программы лояльности). Тем не менее критерии есть. Один из них — объем покупок, которые давали максимальный кешбэк относительно всех трат. Согласно правилам банка «ЮниКредит», сумма супервыгодных покупок не должна более чем в два раза превышать объем обычных покупок. Там же указано, что сумма операций, проведенных в одном торгово-сервисном предприятии за месяц, не должна превышать 500 тыс. рублей. Такой же пункт есть в документах Росбанка. Иногда отдельно прописан запрет на использование карты для ведения предпринимательской деятельности.

МКБ, Райффайзенбанк и «Русский Стандарт» лишают кешбэка клиентов-должников. Последний и вовсе оставляет за собой право списать все бонусы, если человек был признан банкротом.

Участники рынка также не желают распространять свои программы лояльности на «мертвые души». Если клиент не совершает по карте операций в течение 12 месяцев, скорее всего, ему откажут в начислении бонусов.

Неофициально участники рынка жалуются на изобретательных предпринимателей. «Оформляют карту с кешбэком в той категории, в которую попадают предлагаемые ими товары и услуги, и покупают сами у себя. Некоторые умудряются получать дополнительный доход по 10 тысяч в месяц», — рассказал Банки.ру представитель одного из крупных розничных банков. «Есть и другие «фокусы» — например, покупают вещь, оплачивая картой, а потом возвращают ее в магазин и оформляют возврат наличными», — добавил собеседник Банки.ру.

Подобные ситуации не носят массовый характер, тем не менее банкам приходится постоянно быть начеку, не нашлась ли лазейка в условиях программы, отметили в пресс-службе МКБ. «Мы периодически пересматриваем ограничения по своей программе «МКБ Бонус» и осуществляем постоянный мониторинг трансакционной активности, чтобы исключить мошенничества, но при этом не создать негативный опыт для тех клиентов, кто не пытается нарушить правила», — сказали в банке.

Подвох есть всегда

В большинстве случаев выплаты кешбэка будут так или иначе ограничены банком, говорит руководитель отдела анализа банковских услуг Банки.ру Екатерина Марцукова.

«Банки могут ограничивать сумму трат по карте, за которую будет начисляться кешбэк, а также устанавливать лимиты на покупки в определенных категориях. К тому же многие исключают из списка операции, за которые положен кешбэк, покупку драгоценностей, шуб, иных предметов роскоши. Нередко бывает, что банк устанавливает процентное соотношение трат, подпадающих под начисление кешбэка, и остальных покупок. Все эти условия должны быть прописаны в правилах программы лояльности. Подвох есть всегда, поэтому нужно внимательно изучать условия каждой программы», — советует она.

Кроме того, банки не несут ответственности за несовпадение МСС-кодов по операциям. Например, если вы покупаете билет в кинотеатре, рассчитывая на возмещение в этой категории, а операция проходит с несоответствующим МСС-кодом, то кешбэк начислен не будет. В исключительных случаях банки все же идут навстречу клиенту и зачисляют вознаграждение при предоставлении подтверждающих документов.

Банк ограничивает выплаты, не желая нести потери. «У любого банка есть определенные правила по всем бонусным программам. Кешбэк — это бонусная программа для клиента, она не обязательна со стороны банка. Если банки не будут ограничивать такие вещи, они начнут нести большие потери. Чтобы выбрать наиболее подходящую программу, необходимо изучить все условия и подобрать выгодную программу», — отмечает советник председателя правления ассоциации «Финансовые инновации» Мурад Салихов.

Вице-президент банка «Восточный» Екатерина Тутон говорит, что случаи вынужденного ограничения выплаты кешбэка по отдельно взятому держателю карты редки и для осуществления данного ограничения необходимо как минимум обозначение таких полномочий банка в правилах либо условиях начисления кешбэка. «Однако на фоне развития пользовательского опыта по отношению к трансакционным продуктам с кешбэк-программами держатели карт могут максимизировать свою выгоду за счет использования карты для оплаты покупок в категориях, предусматривающих максимальный размер кешбэка», — указывает она.

Выбирая карту с кешбэком, Тутон советует посмотреть на максимальную сумму, которую банк выплачивает в месяц. Одни банки ограничивают эту сумму (например, до 3 тыс. рублей), другие ограничивают сумму операции, по которой начисляется кешбэк. В случае если банк начисляет кешбэк бонусами, стоит обратить внимание на курс конвертации бонуса в рубли. Еще одно ограничение касается вопроса, как тратить полученный кешбэк. Банки либо предлагают ограниченный перечень операций, либо ограничивают выбор специально отведенными каталогами или списками товаров. Встречается еще ограничение по времени. Некоторые банки дожидаются окончания месяца, чтобы начислить кешбэк, другие дожидаются, когда накопится определенная сумма.

Можно ли оспорить невыплаченный кешбэк

Как отмечают юристы, в российском законодательстве понятия «кешбэк» нет. В большинстве случаев такие выплаты квалифицируются как бонусная маркетинговая программа или программа лояльности, говорит старший партнер адвокатского бюро «Титов, Кузьмин и партнеры» Андрей Кузьмин.

«Из-за того, что на счет приходят «живые» деньги, возникает ложное ощущение, что банк возвращает деньги за покупку. На самом деле банк, как и любой магазин, начисляет бонусы, а в конце отчетного периода трансформирует их с бонусного счета в деньги. Соответственно, банк устанавливает свои правила бонусной программы на свое усмотрение», — поясняет эксперт.

Ответственность банка за невыплату бонусов фактически сводится к нулю: свое право на это кредитная организация нередко прописывает в договоре. «Как правило, отказ в предоставлении кешбэка обуславливается невыполнением клиентом — держателем карты условий договора. Таким нарушением может быть наличие непогашенной задолженности или, например, низкая частота совершаемых по карте операций», — перечисляет партнер юридического бюро «Замоскворечье» Дмитрий Шевченко.

Получается, что биться за кешбэк в судах практически бесполезно. «Банк, эмитировавший карту с такой функцией, в лучшем случае может нести ответственность в связи с нарушением ФЗ «О рекламе» за невыполнение условий проводимой акции, не более», — утверждает юрист. По его словам, нет смысла и пытаться изменить спорный пункт договора на этапе оформления карты. «Совет может быть один: выбирать банк по его репутации», — констатирует Шевченко.

В данном материале мы не оправдываем действия банка, а лишь объясняем, почему «Альфа» не нарушает права клиентов. По крайней мере, это не является нарушением в рамках правил программы лояльности для клиентов банка.

Что случилось?

Портал VC.RU сообщил, что два пользователя Twitter рассказали об отказе Альфа-банка выплатить им кэшбэк по одноименной дебетовой карте Cashback. Пользователь социальной сети под ником Myrkin пояснил, что лишился кэшбэка из-за частого использования карты на заправках. В техподдержке банка назвали это злоупотреблением условиями программы лояльности.

Аккаунт «Альфы» в Twitter пояснил, что бонусная категория не должна быть лидирующей среди других расходов по карте.

«Если расходы в бонусных категориях превышают прочие, то банк начинает анализировать клиентское поведение на предмет использования карты в коммерческих целях», – добавил представитель банка в социальной сети.

При этом банк так и не уточнил, какое должно быть соотношение между категориями расходов, чтобы не лишиться накопленных баллов кэшбэка.

Другой пользователь Twitter рассказал, что сталкивался с подобной проблемой в октябре 2018 года, но в ходе разбирательств сумму кэшбэка ему все же выплатили.

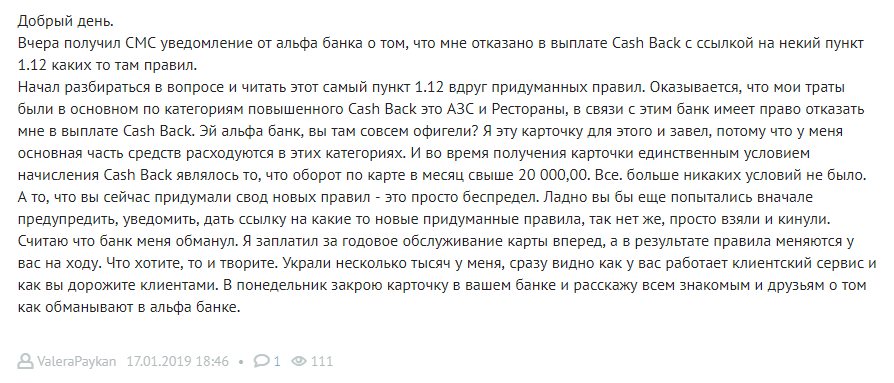

На форуме Альфа-банка на сайте Banki.ru также можно встретить жалобы на отказ в выплате кэшбэка. Некоторые из них датируются октябрем и ноябрем прошлого года. Но большинство отзывов о проблеме с начислением кэшбэка начали появляться с 16 января.

Клиенты пишут, что специально заводили дебетовую карту с кэшбэком на АЗС, а также кафе и ресторанах, потому что значительная часть трат уходит именно на эти категории покупок. Однако за ноябрь и декабрь кэшбэк они не получили.

Пример жалобы клиента Альфа-банка на отказ в выплате кэшбэка. Источник: banki.ru

Представитель банка на форуме в объяснениях с пользователями ссылался на изменения пункта 1.12 правил программы лояльности, согласно которому организация может прекратить или приостановить действие карты, если зафиксирует признаки злоупотребления правом на получение бонусных выплат.

Правда, держателям карты ни о каких изменениях в программе лояльности ранее не сообщали.

Когда Альфа-банк успел изменить условия выплаты кэшбэка?

Последняя редакция правил программы лояльности для держателей дебетовой карты Cashback произошла 20 сентября 2018 года, а внесенные изменения вступили в силу 25 сентября. Стоит заметить, что пункт 1.9 правил программы позволяет банку вносить любые корректировки в документ когда угодно.

Скорее всего, изменениям подвергся тот самый пункт 1.12, на который ссылаются представители «Альфы». Он действительно разрешает банку «по своему усмотрению» и «без объяснения причин» приостановить действие карты клиента, если суммы расходных операций по категориям «АЗС», «Рестораны/Бары/Кафе» или «Кинотеатры» будут значительно превышать траты по остальным направлениям.

Соседний пункт 1.13 добавляет, что кредитная организация может исключить из программы любого клиента, который не соблюдает правила (в том числе и пункт 1.12), совершает мошеннические действия (оценку им дает банк) или злоупотребляет условиями программы (тоже подпадает под пункт 1.12).

Самое интересное, что банк обязуется уведомлять участников программы об изменениях только «путем размещения такой информации на сайте». При этом держатель карты должен самостоятельно отслеживать изменения правил, о чем гласит пункт 4.5.

А что же в других банках?

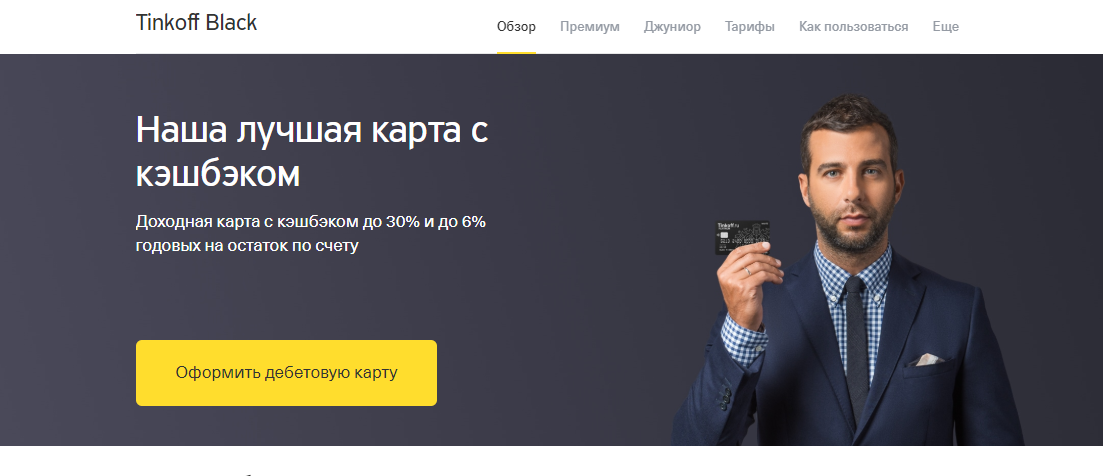

Мы сравнили правила программы лояльности карты Альфа-банка с аналогичным документом Тинькофф-банка по карте Tinkoff Black, которая также предоставляет кэшбэк в различных категориях.

«Тинькофф» не требует равномерных расходов по различным категориям покупок, как это делает «Альфа». Но, согласно пункту 4.9 собственной программы лояльности, «Тинькофф» также может на свое усмотрение списывать бонусы (начисленный кэшбэк) или отказывать в их получении, если клиент злоупотребляет условиями программы или нарушает ее правила.

Вдобавок пункт 7.4 позволяет банку исключить любого клиента из программы без предупреждения, если тот нарушает ее условия, совершает мошеннические действия или злоупотребляет предоставленными привилегиями.

«Тинькофф» тоже уведомляет об изменениях в документах только через сайт и обязует держателей карт самостоятельно отслеживать их. Согласием клиента со вступившими в силу изменениями считаются дальнейшие действия по использованию карты.

Таким образом, банки формально закрепляют за собой право своевольно изменять условия по использованию карт и одновременно снимают с себя ответственность за возможные потери, которые впоследствии понесет клиент. К примеру, клиент оплатил годовую комиссию за обслуживание, когда оформлял карту по старым условиям, а через месяц они изменились и уже его не устраивают. С другой стороны, никто не запрещает попросту сменить банк.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Подписывайтесь на канал Bankiros.ru в Яндекс.Дзен и Telegram!

Сотрудники Альфа-банка не могутобъяснить, как рассчитывается кэшбэк — Отзывы об Альфа-Банк

- Поделиться отзывом

- Ответить автору

- Согласен с автором

- Не согласен с автором

- Пожаловаться

- Страница отзыва

Александр Отзыв написан суббота, 28 января 0 просмотров

Участвовал в акции Альфа-банка «10% на все до Нового года». При получении карты банка 17 ноября 2022г. сотрудники подтвердили, что до Нового года «на все будет начисляться кэшбэк 10%». За ноябрь действительно кэшбэк был начислен в сумме 1153руб. За покупки 4 и 5 декабря кэшбэк 10% начислен в сумме 90+160=250руб. А вот за покупку билетов в Аэрофлоте 6 декабря на сумму 22050 руб. начислили кэшбэк 927,27руб. На вопрос, откуда взялась такая сумма, по телефону ответили, что окончательный расчет будет 10 января. 10 января ничего не изменилось и я написал обращение на сайте, куда посылает робот по телефону. Ответа не дождался. 17 января пришел в офис, где мне толком ничего объяснить не смогли, но помогли дозвониться до оператора по телефону. Девушка мне подробно объяснила, что кэшбэк должны пересчитать и для этого она составила обращение в банк еще раз. Судьба этого обращения мне неизвестна, т. к. в личном кабинете в приложении ничего не отобразилось и не изменилось. 23 января опять звоню на горячую линию. Оператор Артем объяснил, что общая сумма кэшбэка по акции не более 2000руб. и что сверх этой суммы кэшбэк начисляется 1,5%. Однако, откуда взялась сумма 927,27 руб. объяснить не смог.

Резюме:

1. Не понятно, предел кэшбэка 2000руб. — это в месяц или за всю акцию? Сотрудники и операторы говорят по-разному.

2. Как рассчитан кэшбэк 927,27руб. в моем конкретном случае за 4 обращения в банк мне толком никто не ответил.

3. Я не могу считать приличным банк, который проводит сомнительные акции с различными «подводными камнями» (то есть скрытыми или не афишируемыми условиями) и с такими сотрудниками, которые не могут объяснить клиенту простой вопрос даже с четвертой попытки.

4. Невозможно доверять банку, который ведет расчеты с ошибками. В частности, кэшбэк у меня за ноябрь начислен 1153руб., за декабрь1412руб., а в сумме у банка получилось не 2565, а 2566руб.!

5. Разочарован. Если уж обещаете, нужно выполнять. И считать нужно точно, а не примерно. И объяснить нужно уметь, что насчитали и почему. Не нужно клиентов за дураков держать, некрасиво.

6. Воевать с банком больше не буду. Не обеднею без этого кэшбэка. А вот буду ли дальше клиентом этого банка — большой вопрос.

Достоинства:

- Красиво рекламируют свои акции

Недостатки:

- Не могут объяснить, как рассчитывается обещанный кэшбэк

Клиенты Альфа-Банка жалуются на то, что не смогли получить положенный кешбэк. Банк объяснил это злоупотреблением со стороны клиентов. На чьей стороне правда?

«Злоупотребление программой»?

Альфа-Банк отказался начислять своему клиенту кешбэк, так как счел, что тот злоупотребляет условиями программы. «Я видите ли злоупотребляю тем, что машину много заправляю», — написал в Twitter пользователь Myrkin. (Здесь и далее орфография и пунктуация авторов сохранены. — Прим. Банки.ру.)

Банк в ответ посоветовал увеличить траты в других категориях. «А если я только и делаю что по кабакам на машине катаюсь?» — уточнил клиент. «Это злоупотребление программой», — считает банк.

Пользователи портала Банки.ру также сообщают, что столкнулись с проблемами при начислении вознаграждения за декабрь.

«Необоснованно не был выплачен кэшбек за декабрь 2018 года. Считаю, что банк поступил недобросовестно. Никакого нарушения правил программы с моей стороны не было — и конкретно 1.12 пункта правил ничего не нарушено. Траты за декабрь: 10тр АЗС, 10тр рестораны, 9тр прочие категории. Соотношения бонусных категорий к обычным: 69/31. То есть, траты даже не превышают 70 процентов (хотя нигде про это не написано). Такое соотношение никак не попадает под «существенное» превышение! Это нормальное соотношение трат. Нет никаких доказательств или признака мошенничества», — написал в «Народном рейтинге» один из клиентов банка.

«Карту я эту брал как раз потому что много езжу на машине и часто ем в кафе или заказываю доставку. Оказывается, подобные вольности с моей стороны банку не нравятся», — жалуется другой клиент банка.

В пресс-службе Альфа-Банка пояснили, что согласно правилам клиенты не могут использовать карту с кешбэком на постоянной основе только для оплаты покупок в категориях повышенного кешбэка.

«В Альфа-Банке такие категории — это АЗС, где клиенты получают 10% кешбэка, и кафе и рестораны — 5% кешбэка. Согласно правилам, банк вправе удержать выплату бонусного кешбэка, если замечает со стороны клиента явные признаки злоупотребления использования карты в категориях повышенного кешбэка, то есть когда клиент платит в основном только на АЗС или в кафе и ресторанах. А также если замечает признаки коммерции, когда основной пользователь карты использует ее на постоянной основе для оплаты покупок только в повышенных категориях», — рассказали в пресс-службе банка.

В банке привели примеры подобных злоупотреблений. Например, когда официант в ответ на желание клиента оплатить картой отвечает, что терминал не работает, и просит оплатить наличными, при этом оплачивает покупку своей картой и получает 5-процентный кешбэк. Или ежемесячные траты на бензин у владельца обычного легкового автомобиля могут превышать среднестатистические траты на АЗС в 5—10 раз.

Кроме того, в банке уточнили, что специальные пропорции по категориям трат не установлены, исключением является высокая трансакционная активность на постоянной основе только в категориях с повышенным кешбэком. При этом банк в каждом конкретном случае принимает решение индивидуально, рассматривая ряд параметров. «Безусловно, банк будет обращать внимание на статистику трат и ограничивать выплату кешбэка при нарушении правил», — подчеркнули в пресс-службе кредитной организации.

Какие банки угрожают аннулировать бонусы и почему

Большинство российских банков имеют в договорах пункт о праве аннулировать бонусы, которые причитаются клиентам. Банки.ру изучил программы лояльности банков из топ-30 по активам. Многие игроки действительно применяют санкции в виде списания бонусов, если клиент уличен в мошенничестве или злоупотреблениях. Такой пункт, в частности, есть в договорах Тинькофф Банка, Газпромбанка, Московского Кредитного Банка, банка «ЮниКредит», Райффайзенбанка, Совкомбанка, банков «Ак Барс» и «Уралсиб». В документах встречаются формулировки вроде «злоупотребляет положениями программы», «злонамеренное получение дополнительных бонусов», «основной целью операций является получение бонусов».

Не все игроки прописывают, чем отличается добросовестный, но ловкий клиент от хоббиста (клиента банков, который старается с наибольшей выгодой использовать различные акции и программы лояльности). Тем не менее критерии есть. Один из них — объем покупок, которые давали максимальный кешбэк относительно всех трат. Согласно правилам банка «ЮниКредит», сумма супервыгодных покупок не должна более чем в два раза превышать объем обычных покупок. Там же указано, что сумма операций, проведенных в одном торгово-сервисном предприятии за месяц, не должна превышать 500 тыс. рублей. Такой же пункт есть в документах Росбанка. Иногда отдельно прописан запрет на использование карты для ведения предпринимательской деятельности.

МКБ, Райффайзенбанк и «Русский Стандарт» лишают кешбэка клиентов-должников. Последний и вовсе оставляет за собой право списать все бонусы, если человек был признан банкротом.

Участники рынка также не желают распространять свои программы лояльности на «мертвые души». Если клиент не совершает по карте операций в течение 12 месяцев, скорее всего, ему откажут в начислении бонусов.

Неофициально участники рынка жалуются на изобретательных предпринимателей. «Оформляют карту с кешбэком в той категории, в которую попадают предлагаемые ими товары и услуги, и покупают сами у себя. Некоторые умудряются получать дополнительный доход по 10 тысяч в месяц», — рассказал Банки.ру представитель одного из крупных розничных банков. «Есть и другие «фокусы» — например, покупают вещь, оплачивая картой, а потом возвращают ее в магазин и оформляют возврат наличными», — добавил собеседник Банки.ру.

Подобные ситуации не носят массовый характер, тем не менее банкам приходится постоянно быть начеку, не нашлась ли лазейка в условиях программы, отметили в пресс-службе МКБ. «Мы периодически пересматриваем ограничения по своей программе «МКБ Бонус» и осуществляем постоянный мониторинг трансакционной активности, чтобы исключить мошенничества, но при этом не создать негативный опыт для тех клиентов, кто не пытается нарушить правила», — сказали в банке.

Подвох есть всегда

В большинстве случаев выплаты кешбэка будут так или иначе ограничены банком, говорит руководитель отдела анализа банковских услуг Банки.ру Екатерина Марцукова.

«Банки могут ограничивать сумму трат по карте, за которую будет начисляться кешбэк, а также устанавливать лимиты на покупки в определенных категориях. К тому же многие исключают из списка операции, за которые положен кешбэк, покупку драгоценностей, шуб, иных предметов роскоши. Нередко бывает, что банк устанавливает процентное соотношение трат, подпадающих под начисление кешбэка, и остальных покупок. Все эти условия должны быть прописаны в правилах программы лояльности. Подвох есть всегда, поэтому нужно внимательно изучать условия каждой программы», — советует она.

Кроме того, банки не несут ответственности за несовпадение МСС-кодов по операциям. Например, если вы покупаете билет в кинотеатре, рассчитывая на возмещение в этой категории, а операция проходит с несоответствующим МСС-кодом, то кешбэк начислен не будет. В исключительных случаях банки все же идут навстречу клиенту и зачисляют вознаграждение при предоставлении подтверждающих документов.

Банк ограничивает выплаты, не желая нести потери. «У любого банка есть определенные правила по всем бонусным программам. Кешбэк — это бонусная программа для клиента, она не обязательна со стороны банка. Если банки не будут ограничивать такие вещи, они начнут нести большие потери. Чтобы выбрать наиболее подходящую программу, необходимо изучить все условия и подобрать выгодную программу», — отмечает советник председателя правления ассоциации «Финансовые инновации» Мурад Салихов.

Вице-президент банка «Восточный» Екатерина Тутон говорит, что случаи вынужденного ограничения выплаты кешбэка по отдельно взятому держателю карты редки и для осуществления данного ограничения необходимо как минимум обозначение таких полномочий банка в правилах либо условиях начисления кешбэка. «Однако на фоне развития пользовательского опыта по отношению к трансакционным продуктам с кешбэк-программами держатели карт могут максимизировать свою выгоду за счет использования карты для оплаты покупок в категориях, предусматривающих максимальный размер кешбэка», — указывает она.

Выбирая карту с кешбэком, Тутон советует посмотреть на максимальную сумму, которую банк выплачивает в месяц. Одни банки ограничивают эту сумму (например, до 3 тыс. рублей), другие ограничивают сумму операции, по которой начисляется кешбэк. В случае если банк начисляет кешбэк бонусами, стоит обратить внимание на курс конвертации бонуса в рубли. Еще одно ограничение касается вопроса, как тратить полученный кешбэк. Банки либо предлагают ограниченный перечень операций, либо ограничивают выбор специально отведенными каталогами или списками товаров. Встречается еще ограничение по времени. Некоторые банки дожидаются окончания месяца, чтобы начислить кешбэк, другие дожидаются, когда накопится определенная сумма.

Можно ли оспорить невыплаченный кешбэк

Как отмечают юристы, в российском законодательстве понятия «кешбэк» нет. В большинстве случаев такие выплаты квалифицируются как бонусная маркетинговая программа или программа лояльности, говорит старший партнер адвокатского бюро «Титов, Кузьмин и партнеры» Андрей Кузьмин.

«Из-за того, что на счет приходят «живые» деньги, возникает ложное ощущение, что банк возвращает деньги за покупку. На самом деле банк, как и любой магазин, начисляет бонусы, а в конце отчетного периода трансформирует их с бонусного счета в деньги. Соответственно, банк устанавливает свои правила бонусной программы на свое усмотрение», — поясняет эксперт.

Ответственность банка за невыплату бонусов фактически сводится к нулю: свое право на это кредитная организация нередко прописывает в договоре. «Как правило, отказ в предоставлении кешбэка обуславливается невыполнением клиентом — держателем карты условий договора. Таким нарушением может быть наличие непогашенной задолженности или, например, низкая частота совершаемых по карте операций», — перечисляет партнер юридического бюро «Замоскворечье» Дмитрий Шевченко.

Получается, что биться за кешбэк в судах практически бесполезно. «Банк, эмитировавший карту с такой функцией, в лучшем случае может нести ответственность в связи с нарушением ФЗ «О рекламе» за невыполнение условий проводимой акции, не более», — утверждает юрист. По его словам, нет смысла и пытаться изменить спорный пункт договора на этапе оформления карты. «Совет может быть один: выбирать банк по его репутации», — констатирует Шевченко.

C 1 февраля 2023 года Альфа-банк меняет бонусную программу. Информация об этом появилась на сайте кредитной организации.

Изначально банк предложил владельцам первых выпущенных платёжных стикеров принять участие в акции, согласно которой клиенты будут получать повышенный кэшбэк по выбранным категориям.

Напомним, что стикеры для смартфонов Альфа-Банк раздавал в начале этой недели. Первые 50 тыс. штук клиенты получат бесплатно. У владельцев стикеров в мобильном приложении появился раздел «Весь ваш кэшбэк». Клиенты сообщают, что при активации этой акции бонусная программа меняется у всех действующих карт.

Что меняется?

Было: 1,5% / 2% в зависимости от суммы трат за любые покупки. Максимум — 5000 рублей в месяц.

Стало: 5% в трех повышенных категориях + 1 % за остальные покупки или 5% в четырех категориях. Лимит не меняется — 5000 рублей в месяц. Если не выбрать категории, то будет начисляться 1% кэшбэка за любые покупки. У премиальных карт повышенный размер кэшбэка составит 7%, максимум — 15 тыс. рублей в месяц.

Клиенты смогут выбирать категории из 5-ти предложенных каждый месяц. Список возможных категорий указан в правилах программы, среди них: Авто, АЗС, Аренда Авто, Дом и ремонт, Животные, Здоровье, Коммунальные услуги, Супермаркеты, Транспорт и др.

За операцию, превышающую 50 000 рублей по Альфа-Карте (500 тыс. рублей по премиальной карте), кэшбэк не начисляется.

В правилах программы также указан срок акции для стикеров: с 23.01.2023 по 31.03.2023 (включительно).

C 1 февраля бонусная программа будет распространена на все Альфа-Карты как у новых клиентов, так и у действующих. Более того, она будет распространена и на другие карты: Перекресток, Пятерочка, Next, Fifa, Яндекс.Плюс и др. Выбор категорий появится ближе к 1 февраля.

Подробнее о новой бонусной программе здесь.

Акция для платёжных стикеров.

Информация актуальна на момент публикации.

В данном материале мы не оправдываем действия банка, а лишь объясняем, почему «Альфа» не нарушает права клиентов. По крайней мере, это не является нарушением в рамках правил программы лояльности для клиентов банка.

Что случилось?

Портал VC.RU сообщил, что два пользователя Twitter рассказали об отказе Альфа-банка выплатить им кэшбэк по одноименной дебетовой карте Cashback. Пользователь социальной сети под ником Myrkin пояснил, что лишился кэшбэка из-за частого использования карты на заправках. В техподдержке банка назвали это злоупотреблением условиями программы лояльности.

Аккаунт «Альфы» в Twitter пояснил, что бонусная категория не должна быть лидирующей среди других расходов по карте.

«Если расходы в бонусных категориях превышают прочие, то банк начинает анализировать клиентское поведение на предмет использования карты в коммерческих целях», – добавил представитель банка в социальной сети.

При этом банк так и не уточнил, какое должно быть соотношение между категориями расходов, чтобы не лишиться накопленных баллов кэшбэка.

Другой пользователь Twitter рассказал, что сталкивался с подобной проблемой в октябре 2018 года, но в ходе разбирательств сумму кэшбэка ему все же выплатили.

На форуме Альфа-банка на сайте Banki.ru также можно встретить жалобы на отказ в выплате кэшбэка. Некоторые из них датируются октябрем и ноябрем прошлого года. Но большинство отзывов о проблеме с начислением кэшбэка начали появляться с 16 января.

Клиенты пишут, что специально заводили дебетовую карту с кэшбэком на АЗС, а также кафе и ресторанах, потому что значительная часть трат уходит именно на эти категории покупок. Однако за ноябрь и декабрь кэшбэк они не получили.

Пример жалобы клиента Альфа-банка на отказ в выплате кэшбэка. Источник: banki.ru

Представитель банка на форуме в объяснениях с пользователями ссылался на изменения пункта 1.12 правил программы лояльности, согласно которому организация может прекратить или приостановить действие карты, если зафиксирует признаки злоупотребления правом на получение бонусных выплат.

Правда, держателям карты ни о каких изменениях в программе лояльности ранее не сообщали.

Когда Альфа-банк успел изменить условия выплаты кэшбэка?

Последняя редакция правил программы лояльности для держателей дебетовой карты Cashback произошла 20 сентября 2018 года, а внесенные изменения вступили в силу 25 сентября. Стоит заметить, что пункт 1.9 правил программы позволяет банку вносить любые корректировки в документ когда угодно.

Скорее всего, изменениям подвергся тот самый пункт 1.12, на который ссылаются представители «Альфы». Он действительно разрешает банку «по своему усмотрению» и «без объяснения причин» приостановить действие карты клиента, если суммы расходных операций по категориям «АЗС», «Рестораны/Бары/Кафе» или «Кинотеатры» будут значительно превышать траты по остальным направлениям.

Соседний пункт 1.13 добавляет, что кредитная организация может исключить из программы любого клиента, который не соблюдает правила (в том числе и пункт 1.12), совершает мошеннические действия (оценку им дает банк) или злоупотребляет условиями программы (тоже подпадает под пункт 1.12).

Самое интересное, что банк обязуется уведомлять участников программы об изменениях только «путем размещения такой информации на сайте». При этом держатель карты должен самостоятельно отслеживать изменения правил, о чем гласит пункт 4.5.

А что же в других банках?

Мы сравнили правила программы лояльности карты Альфа-банка с аналогичным документом Тинькофф-банка по карте Tinkoff Black, которая также предоставляет кэшбэк в различных категориях.

«Тинькофф» не требует равномерных расходов по различным категориям покупок, как это делает «Альфа». Но, согласно пункту 4.9 собственной программы лояльности, «Тинькофф» также может на свое усмотрение списывать бонусы (начисленный кэшбэк) или отказывать в их получении, если клиент злоупотребляет условиями программы или нарушает ее правила.

Вдобавок пункт 7.4 позволяет банку исключить любого клиента из программы без предупреждения, если тот нарушает ее условия, совершает мошеннические действия или злоупотребляет предоставленными привилегиями.

«Тинькофф» тоже уведомляет об изменениях в документах только через сайт и обязует держателей карт самостоятельно отслеживать их. Согласием клиента со вступившими в силу изменениями считаются дальнейшие действия по использованию карты.

Таким образом, банки формально закрепляют за собой право своевольно изменять условия по использованию карт и одновременно снимают с себя ответственность за возможные потери, которые впоследствии понесет клиент. К примеру, клиент оплатил годовую комиссию за обслуживание, когда оформлял карту по старым условиям, а через месяц они изменились и уже его не устраивают. С другой стороны, никто не запрещает попросту сменить банк.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Подписывайтесь на канал Bankiros.ru в Яндекс.Дзен и Telegram!

Низкий уровень клиентоориентированности в чате поддержки; есть тонкости в начислении кешбэка отличные от привычных

Всем доброго дня!

Сегодня хочу рассказать о подводных камнях в начислении кешбэка по дебетовой карте Альфа-банка, с которыми сталкиваешься уже по факту совершения операций и которые на первый взгляд не являются очевидными.

Я пользуюсь дебетовыми картами многих банков и с точки зрения начисления кешбэка провожу разные операции по разным картам в зависимости от того, какие условия начисления в каком банке. Это позволяет мне получать максимально возможный кешбэк по своим тратам.

Периодически сталкиваюсь с теми или иными особенностями, которые на первый взгляд не очевидны и после которых какие-то операции начинаю проводить через карты других банков. Так произошло и сегодня с операциями по дебетовой карте Альфа-банка.

Если коротко о программе, то кешбэк Альфа-банк начисляет в размере 1.5%. Есть операции исключения, по которым не начисляет. И есть партнёрские программы, где начисляет больше.

Дебетовой картой Мир Альфа-банка пользуюсь около полугода, поэтому периодически проверяю, что же там начисляют и не начисляют. И какие есть нюансы. Сегодня речь пойдёт о двух важных, на мой взгляд нюансах.

1. Итак, первый момент, на который стоит обратить внимание. Часто случается, что карты с собой нет, а покупки совершить нужно. Тогда в нынешних условиях я использую оплату по QR- коду через СБП на кассе.

Стоит знать, что Альфа-банк по таким операциям кешбэк НЕ начисляет. Подтверждение ниже прикладываю. Также стоит учитывать, что в принципе кешбэк за такие операции получать всё же возможно, но по картам других банков.

2. И второй момент. Альфа-банк начисляет кешбэк 10 числа следующего месяца. Для меня в своё время было удивлением, что клиенту потом нужно ручками зачислять начиленный кешбэк на карту самостоятельно. Век технологий все-таки. Ну да ладно, не в этом суть:)

Часто я пользуюсь различными доставками продуктов. Обычно они замораживают средства на картах, а потом списывают. Как и в этот раз. 31 декабря заказала доставку. Операция, со слов поддержки, была подтверждена только 4 января.

Ну если кто-то её подтверждает руками, то не удивительно, праздники все-таки. Кешбэк за декабрь будет начислен 10 января. Но при этом данная операция от 31 декабря в кешбэке за январь учтена не будет, а будет зачислена клиенту, то есть мне, в феврале.

Тот случай, когда процессы в банке имеют узкие места, но последствия перекладываются на клиента.

Я понимаю, что процессы часто не совершенны, но я за то, что клиенту они должны быть максимально не заметны. И внутренние тонкости должны остаться в пределах банка. И если операции подтверждаются долго, а клиент видит списание уже сейчас, то это должно быть решено незаметно для клиента.

Но, как же банк узнаёт, о том, что процесс можно улучшить и повысить лояльность клиентов, если для того, чтобы зарегистрировать официальное обращение нужно ещё попереписываться с сотрудником поддержки и для начала получить отказ в регистрации. А иначе ситуация так и останется в чате и до сотрудников, имеющих возможность совершенствовать процессы — не дойдёт.

Учитывая особенности приложения Альфа-банка, отследить, будет ли по конкретной операции кешбэк начислен в феврале — невозможно.

Мои выводы:

В целом пока наблюдаю и картой продолжаю пользоваться. Буду обновлять отзыв по мере необходимости.

Для себя приняла решение через Альфа-банк больше не проводить операции в части доставки продуктов и в части оплаты по QR- коду в магазинах. Т. к. есть банки, начисляющие кешбэк за операции по СБП. И банки, которые более оперативно зачисляют кешбэк по доставкам продуктов.

И из общих впечатлений за примерно пол года пользования — низкий уровень клиентоориентированности в чате поддержки в сравнении с другими банками, которыми пользуюсь.

Надеюсь мой отзыв был вам полезен.

Содержание

- Выбор категорий и суперкэшбэк

- Кэшбэк по Альфа-карте и новая бонусная программа

- Нюансы и подводные камни

- Выводы

- Как лучше оформить Альфа-карту

- Другие карты

- Полный список категорий кэшбэка

- В каких банках есть ещё выбор категорий повышенного кэшбэка?

С 1 февраля 2023 Альфа-банк меняет бонусную программу. Теперь в ней будут категории повышенного кэшбэка 5%. Механика почти полностью аналогична категориям в банках Тинькофф и Хоумкредит.

В начале декабря 2022 у всех пользователей Альфа-банка с дебетовой картой Яндекс.Плюс уже появилась возможность выбора категорий с повышенным кэшбэком 5%. Таким образом, данную функцию уже обкатали на ограниченном круге клиентов. С 01.02.2023 ежемесячный выбор категорий повышенного кэшбэка появится и у владельцев Альфа-карты.

Выбор категорий и суперкэшбэк

В разделе “Весь ваш кэшбэк” есть две независимые плашки:

- Выбор 4 категорий кэшбэка 5% из 5 предложенных +1% на всё

- Суперкэшбэк – случайный выбор дополнительной категории из ещё 5 категорий с разным кэшбэком. “Крутите барабан”.

Слева на февраль мне предложены шикарные категории. Редко у какого банка есть здоровье со стоматологией, а самая желанная категория для всех, конечно – “Супермаркеты”.

В случае пересечения категорий с суперкэшбэком, оба кэшбэка будет суммироваться.

Кэшбэк по Альфа-карте и новая бонусная программа

Итого, что получилось с бонусной программой в Альфа-банке.

Было: плоская шкала, 1.5% на любые покупки при тратах по карте до 100000 руб. и 2% при превышении этого порога. Лимит кэшбка – 5000 рублей в месяц.

Стало: 5% в трех повышенных категориях + 1 % за остальные покупки или 5% в четырех категориях. Лимит кэшбэка тот же – 5000 рублей в месяц. Если не выбрать категории в конце месяца, то будет начисляться только 1% кэшбэка за любые покупки. У премиальных карт повышенный размер кэшбэка составит 7%, максимум – 15000 руб. в месяц.

В конце каждого месяца банк будет предлагать клиентам список из 5 категорий + 1 категория с 1% кэшбэка на всё остальное. Основной части клиентов категории будут предложены 1 февраля. Затем уже в штатном режиме – в конце каждого месяца.

Нюансы и подводные камни

По опыту использования этой программы в декабре и январе с архивной картой “Яндекс Плюс” могу сообщить, что всё работает. В январе у меня была категория “Аптеки” и суперкэшбэк выпал еще 5% на аптеки.

В итоге оба кэшбэка просуммировались и получилось 10%:

Однако, как и раньше (когда было 1.5% на всё), у суммы каждой операции учитываются только целые сотни рублей. Т.е. на операции до 99.99 ₽ кэшбэка не будет, на 993₽ начислят как на 900₽ и т.д.

Разумеется, повышенный кэшбэк начинает работать только после того, как вы его включите. Забыли включить – только 1% на всё.

Выводы

Альфа-банк явно решил произвести небольшой фурор на рынке дебетовых карт с кэшбэком с категориями, хоть в чём-то опередив конкурентов – Тинькофф и Хоумкредит. Среди преимуществ – хороший набор категорий и их доступность.

Но предполагаю, что через какое-то время в банке начнут всплывать показатели его избыточной щедрости и программу будут дорабатывать в сторону закручивания гаек: реже выдавать “сладкие категории” – Супермаркеты, АЗС, Дом и ремонт, Здоровье (кому надо). Возникнет проблема с необходимостью “разбавления” обычными покупками с кэшбэком 1% и т.д.

Потом могут возникнуть нюансы со слишком “хитрыми” пользователями и категориями “Связь, интернет и ТВ” с MCC 4814 и др.

В любом случае, рекомендую пользоваться, но соблюдать чувство меры.

Как лучше оформить Альфа-карту

Это ещё не всё. Продолжается акция с кэшбэком 10% для новых клиентов в первые 2 месяца по дебетовой Альфа-карте.

- Оформить заявку на карту в рамках акции можно по 31.01.2023 (надо успеть!)

- Совершать покупки – по 28.02.2023.

- Лимит: 2000 баллов за всё время, 1 балл = 1 ₽.

- Начисление: 10 числа следующего месяца, в рамках лимита 5000 баллов/мес по программе лояльности.

Другие карты

Перечисленные условия касаются не только Альфы карты, но и следующих карт Альфа-банка:

- Перекресток,

- Пятерочка,

- Next,

- FIFA,

- Яндекс.Плюс,

- Яндекс.Такси,

- Wargaming,

- РЖД,

- Доходная,

- Фотокарта с преимуществами

Категории для премиальных карт пока только тестируют с небольшой частью клиентов — на всех ещё не запускали. Для большинства же клиентов с премиальными картами остаются прежние условия: кэшбэк 2% при тратах до 150 000 ₽ в месяц и 3%, если траты больше 150 000 ₽.

Карты Альфа-Тревел и Аэрофлот – у них ничего не меняется.

Данная бонусная программа не касается кредитных карт, по карте “365 дней без процентов” кэшбэк по-прежнему не предусмотрен.

Полный список категорий кэшбэка

Всего на февраль 2023 года расписано 23 категории повышенного кэшбэка

| Название категории | Описание категории | Список MCC-кодов |

| Авто | Покупка автозапчастей, оплата услуг в автосервисах, на СТО и автомойках и оплата проезда по платным дорогам |

4784, 5013, 5271, 5511, 5521, 5531-5533 (запчасти для автомобилей), 5551, 5561, 5571, 5592, 5598, 5599, 7511, 7523, 7531, 7534, 7535, 7538, 7542, 7549 |

| АЗС | Оплата бензина и другого топлива на заправочных станциях, а также покупки в магазинах и кафе при АЗС |

5172, 5541, 5542, 5552, 5983, 9752, 3990 при оплате картой Платежной системы «МИР» в экосистеме потребительских сервисов Яндекс |

| Аренда авто | Оплата автомобилей напрокат в дилерских центрах, долгосрочная аренда автомобилей и каршеринг |

3351-3398, 3400-3410, 3412-3423, 3425-3439, 3441, 7512, 7513, 7519, 3990 при оплате картой Платежной системы «МИР» в экосистеме потребительских сервисов Яндекс |

| Дом и ремонт | Покупки в магазинах для ремонта и обустройства дома, а также в мебельных салонах |

0780, 1520, 1711, 1731, 1740, 1750, 1761, 1771, 2842, 5021, 5039, 5046, 5051, 5072, 5074, 5085, 5198, 5200, 5211, 5231, 5251, 5261 (Леруа Мерлен, ОБИ, Касторама, хозмаги, магазины инструментов и т.д.), 5712 (Мебель, кухни, матрасы), 5713, 5714, 5718, 5719, 5950, 5996, 7217, 7641, 7692, 7699, 3990 при оплате картой Платежной системы «МИР» в экосистеме потребительских сервисов Яндекс |

| Животные | Оплата в зоомагазинах и ветклиниках | 0742, 5995 |

| Здоровье | Покупки в аптеках, профильных медицинских магазинах и медицинских учреждениях |

4119, 5047, 5122, 5912, 5975, 5976, 8011, 8021 (стоматология), 8031, 8041, 8042, 8043, 8044, 8049, 8050, 8062, 8071, 8099 |

| Кафе и рестораны | Оплата в ресторанах, кафе, барах (кроме фастфуда) |

5811, 5812, 5813 |

| Книги | Покупки в книжных и канцелярских магазинах, а также в газетных киосках |

2741, 5111, 5192, 5942 (книжные магазины), 5943, 5994 |

| Коммунальные услуги | Оплата счетов за воду, электричество и других коммунальных услуг (ЖКХ) |

4900 |

| Красота | Оплата в салонах красоты и SPA-салонах | 5977, 7230, 7297 |

| Образование | Оплата обучения в государственных и частных образовательных учреждениях, а также оплата курсов и обучения на онлайн-платформах |

8211 (школы), 8220 (колледжи и университеты), 8241 (дистанционное обучение), 8244, 8249, 8299, 8351, 3990 при оплате картой Платежной системы «МИР» в экосистеме потребительских сервисов Яндекс |

| Одежда и обувь | Онлайн и офлайн покупки одежды, обуви, аксессуаров и украшений |

5137, 5139, 5611, 5621, 5631, 5641, 5651, 5661, 5681, 5691, 5697, 5698, 5699, 5931, 5948, 7251, 7296, 7631 |

| Путешествия | Оплата туров, проживания в отелях, покупка авиабилетов онлайн, в офисах авиакомпаний и кассах аэропортов |

3000 – 3302, 3500 – 3838, 4411, 4511, 4722, 4723, 5962, 7011, 7033 |

| Развлечения | Оплата билетов, товаров и услуг в кинотеатрах, покупки в фитнес-клубах, парках аттракционов, музеях и других местах досуга, отдыха и спорта |

5733, 5945 – 5947, 5949, 5970 – 5972, 5998, 7032, 7221, 7395, 7800, 7801, 7829, 7832 (кинотеатры), 7841, 7911, 7922, 7929, 7932, 7933, 7941, 7991 – 7997 (фитнес-клубы), 7998, 7999, 9406, 9754, 3990 при оплате картой Платежной системы «МИР» в экосистеме потребительских сервисов Яндекс |

| Связь, интернет и ТВ | Оплата мобильной связи, интернета и домашнего телевидения |

4813-4816, 4821, 4899, 7372, 7375 |

| Спортивные товары | Покупки в спортивных магазинах | 5655, 5940, 5941 |

| Супермаркеты | Покупки в онлайн и офлайн супермаркетах и маркетплейсах, а также в продуктовых магазинах |

5262, 5300, 5310, 5311, 5331, 5399, 5411 (все продуктовые магазины и супермаркеты – Ашан, Пятерочка, Перекресток, Магнит, Вкусвилл и т.д.), 5422, 5441, 5451, 5462, 5499, 7278, 9751, 3990 при оплате картой Платежной системы «МИР» в экосистеме потребительских сервисов Яндекс |

| Такси | Оплата поездок в такси и чаевых водителям такси |

4121, 3990 при оплате картой Платежной системы «МИР» в экосистеме потребительских сервисов Яндекс |

| Техника | Покупки в магазинах электроники, а также оплата услуг ремонта, сборки, монтажа электронного оборудования |

4812, 5044, 5045, 5065, 5722, 5732, 5978, 5997, 7379, 7622, 7623, 7629, 3990 при оплате картой Платежной системы «МИР» в экосистеме потребительских сервисов Яндекс |

| Транспорт | Покупка ж/д билетов, оплата проезда в метро, наземном городском транспорте и пригородных поездах |

4011-4112, 4131, 4729, 4789, 3990 при оплате картой Платежной системы «МИР» в экосистеме потребительских сервисов Яндекс |

| Фастфуд | Оплата в ресторанах быстрого питания | 5814, 3990 при оплате картой Платежной системы «МИР» в экосистеме потребительских сервисов Яндекс |

| Цветы | Оплата в цветочных магазинах, салонах флористики и магазинах для садоводов |

5193, 5992 |

| Цифровые товары | Оплата подписок на онлайн-сервисы, кино и музыку |

5734, 5735, 5815-5818 |

| Ювелирные изделия | Покупки в ювелирных магазинах | 5094, 5944 |

При вращении барабана для “суперкэшбэка” есть категории с кэшбэком не только 5%:

- Такси – 5%

- Аптеки – 5%

- Кафе и рестораны – 7%

- Фастфуд – 100%

- Одежда и обувь – 10%

- Супермаркеты – 5%

На промо-странице Альфа-банка про новый кэшбэк можно увидеть видеосюжет про барабан, на котором выпадает кэшбэк

“100% на такси”.

Это реклама, фейк и дезинформация, такого пункта в реальной жизни там нет.

В каких банках есть ещё выбор категорий повышенного кэшбэка?

Это, конечно, Тинькофф, пожалуй, там такой механизм появился впервые. Позже его скопировали в банке Хоум кредит почти в точности, как и тарифы дебетовой карты.

Дополнительные источники информации:

- Промо-страница банка про новый кэшбэк – alfa.me/newcash .

- Полные условия и список категорий

В декабре 2021 г. Альфа-банк без всяких предупреждений и запроса документов ограничил переводы и снятия наличных по моей дебетовой карте. Я связалась с сотрудниками банка в чате и узнала от них, что на счёт наложены ограничения на основании 115ФЗ и я должна предоставить им определенный перечень документов. Все запрошенные документы были предоставлены мною в чате, но банковскую карту мне так и не разблокировали.

Сначала, я планировала просто закрыть счёт и перевести деньги в другой банк, но потом, узнав с каким трудом Альфа-Банк закрывает счета и как сильно он не хочет расставаться с чужими деньгами, я решила не тратить на них свое время и нервы и решила просто потратить деньги с карты путем оплаты покупок в магазинах (покупки, слава богу они не ограничили)

От каждой покупки мне начислялся кешбек и сегодня я решила его перечислить себе на карту, это у меня не вышло, при попытке зачисления на карту появилось сообщение «произошла ошибка компенсации»

Я написала в чат :

У меня не получается зачислить на карту начисленный мне кешбек. Пишет произошла ошибка компенсации. Как мне получить мой кешбек ?

И получила вот такой ответ :

Не понятно, на каких основаниях Альфа-Банк наложил ограничения на зачисление кешбека, при том что на расходные операции по карте в торгово-сервисных точках ограничений нет, деньги со счетов третьих лиц на карту спокойно зачисляются, проценты на остаток по счету исправно зачисляются.

Я не собираюсь идти в отделение банка и тратить свое время на выполнение необоснованных требований Альфа-банка, чтобы просто получить свой кешбек.

Альфа-банк ! Верните кешбек по моей карте…

Клиенты Альфа-Банка жалуются на то, что не смогли получить положенный кешбэк. Банк объяснил это злоупотреблением со стороны клиентов. На чьей стороне правда?

«Злоупотребление программой»?

Альфа-Банк отказался начислять своему клиенту кешбэк, так как счел, что тот злоупотребляет условиями программы. «Я видите ли злоупотребляю тем, что машину много заправляю», — написал в Twitter пользователь Myrkin. (Здесь и далее орфография и пунктуация авторов сохранены. — Прим. Банки.ру.)

Банк в ответ посоветовал увеличить траты в других категориях. «А если я только и делаю что по кабакам на машине катаюсь?» — уточнил клиент. «Это злоупотребление программой», — считает банк.

Пользователи портала Банки.ру также сообщают, что столкнулись с проблемами при начислении вознаграждения за декабрь.

«Необоснованно не был выплачен кэшбек за декабрь 2018 года. Считаю, что банк поступил недобросовестно. Никакого нарушения правил программы с моей стороны не было — и конкретно 1.12 пункта правил ничего не нарушено. Траты за декабрь: 10тр АЗС, 10тр рестораны, 9тр прочие категории. Соотношения бонусных категорий к обычным: 69/31. То есть, траты даже не превышают 70 процентов (хотя нигде про это не написано). Такое соотношение никак не попадает под «существенное» превышение! Это нормальное соотношение трат. Нет никаких доказательств или признака мошенничества», — написал в «Народном рейтинге» один из клиентов банка.

«Карту я эту брал как раз потому что много езжу на машине и часто ем в кафе или заказываю доставку. Оказывается, подобные вольности с моей стороны банку не нравятся», — жалуется другой клиент банка.

В пресс-службе Альфа-Банка пояснили, что согласно правилам клиенты не могут использовать карту с кешбэком на постоянной основе только для оплаты покупок в категориях повышенного кешбэка.

«В Альфа-Банке такие категории — это АЗС, где клиенты получают 10% кешбэка, и кафе и рестораны — 5% кешбэка. Согласно правилам, банк вправе удержать выплату бонусного кешбэка, если замечает со стороны клиента явные признаки злоупотребления использования карты в категориях повышенного кешбэка, то есть когда клиент платит в основном только на АЗС или в кафе и ресторанах. А также если замечает признаки коммерции, когда основной пользователь карты использует ее на постоянной основе для оплаты покупок только в повышенных категориях», — рассказали в пресс-службе банка.

В банке привели примеры подобных злоупотреблений. Например, когда официант в ответ на желание клиента оплатить картой отвечает, что терминал не работает, и просит оплатить наличными, при этом оплачивает покупку своей картой и получает 5-процентный кешбэк. Или ежемесячные траты на бензин у владельца обычного легкового автомобиля могут превышать среднестатистические траты на АЗС в 5—10 раз.

Кроме того, в банке уточнили, что специальные пропорции по категориям трат не установлены, исключением является высокая трансакционная активность на постоянной основе только в категориях с повышенным кешбэком. При этом банк в каждом конкретном случае принимает решение индивидуально, рассматривая ряд параметров. «Безусловно, банк будет обращать внимание на статистику трат и ограничивать выплату кешбэка при нарушении правил», — подчеркнули в пресс-службе кредитной организации.

Какие банки угрожают аннулировать бонусы и почему

Большинство российских банков имеют в договорах пункт о праве аннулировать бонусы, которые причитаются клиентам. Банки.ру изучил программы лояльности банков из топ-30 по активам. Многие игроки действительно применяют санкции в виде списания бонусов, если клиент уличен в мошенничестве или злоупотреблениях. Такой пункт, в частности, есть в договорах Тинькофф Банка, Газпромбанка, Московского Кредитного Банка, банка «ЮниКредит», Райффайзенбанка, Совкомбанка, банков «Ак Барс» и «Уралсиб». В документах встречаются формулировки вроде «злоупотребляет положениями программы», «злонамеренное получение дополнительных бонусов», «основной целью операций является получение бонусов».

Не все игроки прописывают, чем отличается добросовестный, но ловкий клиент от хоббиста (клиента банков, который старается с наибольшей выгодой использовать различные акции и программы лояльности). Тем не менее критерии есть. Один из них — объем покупок, которые давали максимальный кешбэк относительно всех трат. Согласно правилам банка «ЮниКредит», сумма супервыгодных покупок не должна более чем в два раза превышать объем обычных покупок. Там же указано, что сумма операций, проведенных в одном торгово-сервисном предприятии за месяц, не должна превышать 500 тыс. рублей. Такой же пункт есть в документах Росбанка. Иногда отдельно прописан запрет на использование карты для ведения предпринимательской деятельности.

МКБ, Райффайзенбанк и «Русский Стандарт» лишают кешбэка клиентов-должников. Последний и вовсе оставляет за собой право списать все бонусы, если человек был признан банкротом.

Участники рынка также не желают распространять свои программы лояльности на «мертвые души». Если клиент не совершает по карте операций в течение 12 месяцев, скорее всего, ему откажут в начислении бонусов.

Неофициально участники рынка жалуются на изобретательных предпринимателей. «Оформляют карту с кешбэком в той категории, в которую попадают предлагаемые ими товары и услуги, и покупают сами у себя. Некоторые умудряются получать дополнительный доход по 10 тысяч в месяц», — рассказал Банки.ру представитель одного из крупных розничных банков. «Есть и другие «фокусы» — например, покупают вещь, оплачивая картой, а потом возвращают ее в магазин и оформляют возврат наличными», — добавил собеседник Банки.ру.

Подобные ситуации не носят массовый характер, тем не менее банкам приходится постоянно быть начеку, не нашлась ли лазейка в условиях программы, отметили в пресс-службе МКБ. «Мы периодически пересматриваем ограничения по своей программе «МКБ Бонус» и осуществляем постоянный мониторинг трансакционной активности, чтобы исключить мошенничества, но при этом не создать негативный опыт для тех клиентов, кто не пытается нарушить правила», — сказали в банке.

Подвох есть всегда

В большинстве случаев выплаты кешбэка будут так или иначе ограничены банком, говорит руководитель отдела анализа банковских услуг Банки.ру Екатерина Марцукова.

«Банки могут ограничивать сумму трат по карте, за которую будет начисляться кешбэк, а также устанавливать лимиты на покупки в определенных категориях. К тому же многие исключают из списка операции, за которые положен кешбэк, покупку драгоценностей, шуб, иных предметов роскоши. Нередко бывает, что банк устанавливает процентное соотношение трат, подпадающих под начисление кешбэка, и остальных покупок. Все эти условия должны быть прописаны в правилах программы лояльности. Подвох есть всегда, поэтому нужно внимательно изучать условия каждой программы», — советует она.

Кроме того, банки не несут ответственности за несовпадение МСС-кодов по операциям. Например, если вы покупаете билет в кинотеатре, рассчитывая на возмещение в этой категории, а операция проходит с несоответствующим МСС-кодом, то кешбэк начислен не будет. В исключительных случаях банки все же идут навстречу клиенту и зачисляют вознаграждение при предоставлении подтверждающих документов.

Банк ограничивает выплаты, не желая нести потери. «У любого банка есть определенные правила по всем бонусным программам. Кешбэк — это бонусная программа для клиента, она не обязательна со стороны банка. Если банки не будут ограничивать такие вещи, они начнут нести большие потери. Чтобы выбрать наиболее подходящую программу, необходимо изучить все условия и подобрать выгодную программу», — отмечает советник председателя правления ассоциации «Финансовые инновации» Мурад Салихов.

Вице-президент банка «Восточный» Екатерина Тутон говорит, что случаи вынужденного ограничения выплаты кешбэка по отдельно взятому держателю карты редки и для осуществления данного ограничения необходимо как минимум обозначение таких полномочий банка в правилах либо условиях начисления кешбэка. «Однако на фоне развития пользовательского опыта по отношению к трансакционным продуктам с кешбэк-программами держатели карт могут максимизировать свою выгоду за счет использования карты для оплаты покупок в категориях, предусматривающих максимальный размер кешбэка», — указывает она.

Выбирая карту с кешбэком, Тутон советует посмотреть на максимальную сумму, которую банк выплачивает в месяц. Одни банки ограничивают эту сумму (например, до 3 тыс. рублей), другие ограничивают сумму операции, по которой начисляется кешбэк. В случае если банк начисляет кешбэк бонусами, стоит обратить внимание на курс конвертации бонуса в рубли. Еще одно ограничение касается вопроса, как тратить полученный кешбэк. Банки либо предлагают ограниченный перечень операций, либо ограничивают выбор специально отведенными каталогами или списками товаров. Встречается еще ограничение по времени. Некоторые банки дожидаются окончания месяца, чтобы начислить кешбэк, другие дожидаются, когда накопится определенная сумма.

Можно ли оспорить невыплаченный кешбэк

Как отмечают юристы, в российском законодательстве понятия «кешбэк» нет. В большинстве случаев такие выплаты квалифицируются как бонусная маркетинговая программа или программа лояльности, говорит старший партнер адвокатского бюро «Титов, Кузьмин и партнеры» Андрей Кузьмин.

«Из-за того, что на счет приходят «живые» деньги, возникает ложное ощущение, что банк возвращает деньги за покупку. На самом деле банк, как и любой магазин, начисляет бонусы, а в конце отчетного периода трансформирует их с бонусного счета в деньги. Соответственно, банк устанавливает свои правила бонусной программы на свое усмотрение», — поясняет эксперт.

Ответственность банка за невыплату бонусов фактически сводится к нулю: свое право на это кредитная организация нередко прописывает в договоре. «Как правило, отказ в предоставлении кешбэка обуславливается невыполнением клиентом — держателем карты условий договора. Таким нарушением может быть наличие непогашенной задолженности или, например, низкая частота совершаемых по карте операций», — перечисляет партнер юридического бюро «Замоскворечье» Дмитрий Шевченко.

Получается, что биться за кешбэк в судах практически бесполезно. «Банк, эмитировавший карту с такой функцией, в лучшем случае может нести ответственность в связи с нарушением ФЗ «О рекламе» за невыполнение условий проводимой акции, не более», — утверждает юрист. По его словам, нет смысла и пытаться изменить спорный пункт договора на этапе оформления карты. «Совет может быть один: выбирать банк по его репутации», — констатирует Шевченко.

В данном материале мы не оправдываем действия банка, а лишь объясняем, почему «Альфа» не нарушает права клиентов. По крайней мере, это не является нарушением в рамках правил программы лояльности для клиентов банка.

Что случилось?

Портал VC.RU сообщил, что два пользователя Twitter рассказали об отказе Альфа-банка выплатить им кэшбэк по одноименной дебетовой карте Cashback. Пользователь социальной сети под ником Myrkin пояснил, что лишился кэшбэка из-за частого использования карты на заправках. В техподдержке банка назвали это злоупотреблением условиями программы лояльности.

Аккаунт «Альфы» в Twitter пояснил, что бонусная категория не должна быть лидирующей среди других расходов по карте.

«Если расходы в бонусных категориях превышают прочие, то банк начинает анализировать клиентское поведение на предмет использования карты в коммерческих целях», – добавил представитель банка в социальной сети.

При этом банк так и не уточнил, какое должно быть соотношение между категориями расходов, чтобы не лишиться накопленных баллов кэшбэка.

Другой пользователь Twitter рассказал, что сталкивался с подобной проблемой в октябре 2018 года, но в ходе разбирательств сумму кэшбэка ему все же выплатили.

На форуме Альфа-банка на сайте Banki.ru также можно встретить жалобы на отказ в выплате кэшбэка. Некоторые из них датируются октябрем и ноябрем прошлого года. Но большинство отзывов о проблеме с начислением кэшбэка начали появляться с 16 января.

Клиенты пишут, что специально заводили дебетовую карту с кэшбэком на АЗС, а также кафе и ресторанах, потому что значительная часть трат уходит именно на эти категории покупок. Однако за ноябрь и декабрь кэшбэк они не получили.

Пример жалобы клиента Альфа-банка на отказ в выплате кэшбэка. Источник: banki.ru

Представитель банка на форуме в объяснениях с пользователями ссылался на изменения пункта 1.12 правил программы лояльности, согласно которому организация может прекратить или приостановить действие карты, если зафиксирует признаки злоупотребления правом на получение бонусных выплат.

Правда, держателям карты ни о каких изменениях в программе лояльности ранее не сообщали.

Когда Альфа-банк успел изменить условия выплаты кэшбэка?

Последняя редакция правил программы лояльности для держателей дебетовой карты Cashback произошла 20 сентября 2018 года, а внесенные изменения вступили в силу 25 сентября. Стоит заметить, что пункт 1.9 правил программы позволяет банку вносить любые корректировки в документ когда угодно.

Скорее всего, изменениям подвергся тот самый пункт 1.12, на который ссылаются представители «Альфы». Он действительно разрешает банку «по своему усмотрению» и «без объяснения причин» приостановить действие карты клиента, если суммы расходных операций по категориям «АЗС», «Рестораны/Бары/Кафе» или «Кинотеатры» будут значительно превышать траты по остальным направлениям.

Соседний пункт 1.13 добавляет, что кредитная организация может исключить из программы любого клиента, который не соблюдает правила (в том числе и пункт 1.12), совершает мошеннические действия (оценку им дает банк) или злоупотребляет условиями программы (тоже подпадает под пункт 1.12).

Самое интересное, что банк обязуется уведомлять участников программы об изменениях только «путем размещения такой информации на сайте». При этом держатель карты должен самостоятельно отслеживать изменения правил, о чем гласит пункт 4.5.

А что же в других банках?

Мы сравнили правила программы лояльности карты Альфа-банка с аналогичным документом Тинькофф-банка по карте Tinkoff Black, которая также предоставляет кэшбэк в различных категориях.

«Тинькофф» не требует равномерных расходов по различным категориям покупок, как это делает «Альфа». Но, согласно пункту 4.9 собственной программы лояльности, «Тинькофф» также может на свое усмотрение списывать бонусы (начисленный кэшбэк) или отказывать в их получении, если клиент злоупотребляет условиями программы или нарушает ее правила.

Вдобавок пункт 7.4 позволяет банку исключить любого клиента из программы без предупреждения, если тот нарушает ее условия, совершает мошеннические действия или злоупотребляет предоставленными привилегиями.

«Тинькофф» тоже уведомляет об изменениях в документах только через сайт и обязует держателей карт самостоятельно отслеживать их. Согласием клиента со вступившими в силу изменениями считаются дальнейшие действия по использованию карты.

Таким образом, банки формально закрепляют за собой право своевольно изменять условия по использованию карт и одновременно снимают с себя ответственность за возможные потери, которые впоследствии понесет клиент. К примеру, клиент оплатил годовую комиссию за обслуживание, когда оформлял карту по старым условиям, а через месяц они изменились и уже его не устраивают. С другой стороны, никто не запрещает попросту сменить банк.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Приятный подарок в виде возврата части израсходованных на покупки безналичных средств, радовавший клиентов в последние годы, находится под вопросом дальнейшего существования. Почему Альфа банк не начисляет кэшбек или производит начисление в значительно уменьшенных размерах? Считать ли это основанием, чтобы перестать доверять кредитной организации и полностью прекратить сотрудничество? Ряд подобных вопросов возникает у владельцев дебетовых и кредитных карт, столкнувшихся с потерями привычных бонусов.

Содержание

- 1 Первопричина сокращения программ лояльности банками

- 2 Изменение условий выплаты кэшбэка Альфа-банком

- 3 Можно ли оспорить невыплаченный кэшбэк

- 4 Прогнозы экспертов и рекомендации клиентам

Первопричина сокращения программ лояльности банками

Банковский сектор России небезосновательно понижает в денежном эквиваленте выплаты клиентам, предусмотренные стимулирующими бонусными программами. Это ответная реакция, вызванная предельным ограничением эквайринговых комиссий, перечисляемых розничными предприятиями непосредственно банкам за прием карт физических лиц.

Максимальное комиссионное вознаграждение, которое допускается выплачивать банковским коммерческим организациям, для компаний, реализующих социально-значимые товары и услуги, составляет 1 % вместо ранее действующего «порога» на уровне 2,2 %. Ограничение установлено Центробанком РФ на период с 18.04.2022 по 31.08.2022 в целях поддержки субъектов предпринимательства.

Действие распространяется на следующие категории продукции и услуг, реализуемых населению:

- товары продовольственного ассортимента;

- потребительские товары повседневного спроса;

- услуги связи и жилищно-коммунального хозяйства;

- лекарственные препараты и медицинские изделия;

- транспортные перевозки пассажиров;

- услуги в сфере образования, культуры и туризма.

Принцип эквайринга заключается в следующем: банковские учреждения предоставляют услугу по проведению электронных платежей через POS-терминалы, служащие для приема безналичной оплаты от покупателей, где после прикладывания карты, телефона или иного устройства будет отображаться сумма комиссии банку. Полученным вознаграждением банк должен «поделиться» с владельцем открытого счета по завершении определенного периода согласно предусмотренным условиям действующей программы.

Экономическая сущность кэшбека – начисление бонусов за счет эквайринговой комиссии. Это своеобразная послепродажная скидка, выплачиваемая торгующей организацией через посредника, миссию которого выполняет банковский сектор. Сокращение предельно допустимого вознаграждения потребовало принятия ответных мер, поскольку коммерческие банки не являются благотворительными организациями, а работают с целью извлечения прибыли.

Изменение условий выплаты кэшбэка Альфа-банком

Согласно разъяснениям руководства Альфа-Банка, снижение размера кэшбека в июне 2022 года стало вынужденной мерой. Банк готов вернуть прежние условия после пересмотра принятого Центробанком решения.

Cashback по пониженным тарифам, в размере 0,5%, стал начисляться при приобретении и оплате физическими лицами зарплатными, альфа-картами и картами «Пятерочка»:

- билетов на массовые зрелищные и культурные мероприятия;

- горюче-смазочных материалов на заправочных станциях;

- товаров медицинского ассортимента;

- услуг мобильной связи, интернета, каршеринга и общественного транспорта, включая такси и метро;

- пищевых продуктов в специализированных маркетах;

- железнодорожных и авиабилетов;

- номеров в отелях и хостелах;

- одежды, обуви, спортивных товаров и бытовой техники;

- медицинских и образовательных услуг.

С 13.04.2022 кэшбека не будет при осуществлении платежей за границей, но начисление сохраняется при покупках в зарубежных интернет-магазинах и приложениях. Это связано с решением Еврокомиссии, ограничившей интерчейндж (межбанковскую комиссию) в еврозоне. Бонусная программа не предусмотрена, чтобы обналичить и перевести денежные средства, а также при участии в лотерее, расчетах в казино и на тотализаторе.

С 1 апреля текущего 2022 года изменены условия начисления бонусов по картам «Яндекс. Плюс»:

- По кредитным:

- кэшбек не начисляется;

- льготный период сохраняется на покупки, переводы и снятие наличных на протяжении 60-ти дней.

- По дебетовым кэшбек:

- в партнерской сети (Metro, Ozon, Л’Этуаль, Леруа, Связной и других партнеров) начисляется на прежнем уровне – 30-33 %;

- на остальные покупки устанавливается в размере – 2%.

Единственной категорией карт, которых не коснулись изменения, являются путешествия. К ним относятся Аэрофлот, S7, Alfa Travel.

Кроме того, есть и хорошая новость. Альфа-Банк временно снизил процент кэшбека, зато он теперь начисляется с первой покупки на любую сумму, а не от 10 000 руб., как ранее.