Употребление фразеологизмов в речи подчиняется исторически сложившимся, закреплённым традицией и обязательным для всех правилам.

Отклонения от общепринятых норм допустимы в тех случаях, когда говорящий (пишущий) стремится достичь определённого стилистического эффекта. В тех случаях, когда нормы нарушаются в результате незнания особенностей употребления того или иного фразеологизма, возникает ошибка. В контекстах делового характера чаще встречаются такие ошибки:

1. В глагольно-именных сочетаниях типа оказать поддержку, допустить просчёт, одержать победу полузнаменательные глаголы вести, проводить, оказывать, производить, допускать, давать, проявлять и т.д., как правило, могут сочетаться с более или менее ограниченным кругом существительных. Так, глагол одержать может употребляться лишь в сочетаниях одержать победу, одержать верх. В современной публицистике, как и в деловом языке, глагол одержать нередко используется в сочетании с другими словами, что является нарушением действующей нормы. Такое употребление глагола одержать возникло в результате неоправданной замены этим глаголом слов добиться, достичь. Неправильно: За одержанные (следует: достигнутые) успехи коллективу присуждено переходящее Красное знамя обкома профсоюза; также неправильно: Одержанные (следует: взятые) рубежи должны стать ступенькой в нашем общем непрерывном движении вперёд.

Ещё пример. Глагол допускать (допустить) в значении «сделать что-либо, совершить…» принято сочетать со словами ошибка, просчёт, нарушение и некоторыми другими существительными, характеризующими какие-либо отрицательные явления (допустить грубость, допускать чванство), но не называющими конкретного поступка. Поэтому неправильны сочетания типа допускать дефекты, допускать брак, допускать поломки, допускать хищения, в которых существительные указывают на непосредственный результат ошибок, просчётов и т.п. Неправильны предложения, в которых глагол допускать (в указанном выше значении) характеризует работу машин, механизмов, устройств и т.п. Например: Формовочные машины, применяемые в цехе, допускают до 5% брака.

2. Частая ошибка в употреблении фразеологизмов — искажение их состава, обычно возникающее в результате различных лексических подмен (замены слов, входящих в оборот, их синонимами). Неправильно: Предложения проектного бюро оказались ниже любой (следует: всякой) критики.

3. Подобные ошибки возникают и при скрещении близких по значению фразеологизмов. Неправильно: Большое значение стали играть сетевые графики, разработанные бюро НОТ завода (смешаны обороты играть роль и иметь значение).

4. К ошибке может привести и изменение принятой грамматической формы слов, входящих в оборот. Так, неправильно: Главный инженер явно покривил в душе (следует: покривил душой), давая обещание завершить оборудование компрессорно-насосной станции к 15 октября.

Исправление подобных ошибок в текстах документов обязательно.

Упражнение 45.

Отметьте случаи лексической несочетаемости слов.

1. Допустить ошибку; допустить грубость; допустить недоделки; допустить неосведомлённость; допустить дефекты; допустить низкое качество изделий.

2. Оказать содействие; оказать доверие; оказать дружбу; оказать воздействие; оказать грубость; оказать невнимание; оказать заносчивость; оказать возражение.

3. Проявить заботу; проявить желание; проявить дисциплину; проявить энергичность; проявить медлительность; проявить уважение; проявить грубость; проявить порядок; проявить равнодушие.

4. Провести совещание; провести перестройку; про вести контроль; провести организацию; провести завершение; провести помощь; провести оценку.

5. Достичь успеха; достичь намеченных рубежей; достичь выполнения; достичь повышения; достичь порядка; достичь послушания; достичь победы.

6. Изжить потери; изжить прогульщиков; изжить брак; изжить грязь в помещении; изжить бесхозяйственность; изжить низкое качество изделий.

Упражнение 46.

Отметьте ошибки, связанные с лексической несочетаемостью слов и лексическими подменами Устраните замеченные недочёты.

1. Нужно сказать, что в тех победах, которых мы достигли на протяжении этого года, социалистическое соревнование является одной из знаменательных вех.

2. Выдающиеся успехи, одержанные советской космонавтикой, произвели на всех неизгладимое впечатление.

3. Бригада Каменева на протяжении всего пускового периода проявляла самую высокую дисциплину, поря док, готовность трудиться, не считаясь со временем и личными удобствами.

4. Контроль за качеством изделий проводится не только специально отобранными контролёрами, но и многими работниками, получившими личное клеймо.

5. Органы соцстраха проявляют повседневную заботу и помощь многим пенсионерам, обращающимся к инспекторам по месту жительства.

6. Это позволяет достигать главного — содержания оборудования в отличном состоянии.

7. Прожектористы регулярно про водят рейды качества, ведут наглядную агитацию в борьбе с браком.

8. Тружениками сельского хозяйства Винницкой области одержаны рубежи четвёртого года пятилетки.

9. На предприятии давно изжиты факты бесхозяйственности, бюрократизма, канцелярщины.

Упражнение 47.

Отметьте случаи лексической несочетаемости слов в следующих предложениях и исправьте замеченные ошибки.

1. Заседания ячеек и кружков стали перерастать в периодически созываемые совещания.

2. Недра Западной Сибири богаты залежами строительных материалов.

3. Просим разъяснить изменение оклада лицам, имеющим пятилетний педагогический рабочий стаж.

4. Что касается бассейна «Чайка», имеющего нужные для занятий с больными детьми условия, то лечебные группы и занятия в них до сих пор не восстановлены.

5. Каждое выступление, каждое упражнение гимнаст обязан разнообразить эмоциональной окраской.

6. Если говорить о главном, рейды комсомольского прожектора внесли творчество в коллектив и партийную организацию, заставили их критически переоценить свою работу.

7. Новая улица двухквартирных коттеджей появилась в селе Красный Октябрь. Такие же улицы по типовому проекту построены и в других селениях Приамурья.

8. В заключение состоялся рекорд в беге на 5000 метров.

9. Известно, что некоторая часть зрителей страдает нетребовательными вкусами.

Упражнение 48.

Укажите, какие фразеологические обороты использованы в предложениях Отметьте случаи неправильного, ненормативного употребления фразеологизмов Определите характер допущенных ошибок и устраните их

I.

1. Методы ЦРУ вызывают протест даже у союзников США по блокам, ибо американские разведчики ни в копейку не ставят достоинство и самостоятельность своих сателлитов.

2. Мастер обещал в три счета устранить все неполадки.

3. Бригадир не раз уверял собрание, что сделает все по силе возможности, однако порядки остались прежними.

II.

1. Решающее значение в распределении мест и в общем успехе советских пятиборцев играла стрельба.

2. Многим молодым африканским государствам удалось выбить почву под ногами монополий и колониалистов.

3. Решение в крайней мере заставит некоторых задуматься.

III.

1. Развитие хозяйства области ставит в повестку вопрос об использовании в первую очередь местных гидроресурсов.

2. Как видно, бригадир давно махнул на те досадные неполадки, о которых говорили на собрании члены артели.

3. Комиссия отмечает, что положение на строительстве чревато и нуждается в немедленном вмешательстве вышестоящих органов.

4. Каждый нарушитель должен твёрдо усвоить, что ему не сойдёт даже малейшее отступление от устава, закона, норм коллективного труда.

IV.

1. К показателям работы следует подходить с партийной и государственной точки зрения и мерок.

2. Нельзя упускать из вида и поля зрения вопрос о местных удобрениях, о своевременном их накоплении и вывозке на поля.

3. Следует немедленно принять ко вниманию и одобрению предложения о централизованных поставках, запасных частей колхозам и совхозам области.

4. При ехавшим корреспондентам пришлось восстанавливать события, как говорится, с третьих рук.

5. В сигнале назывались своим именем многие нарушения и недостатки в деятельности отдела снабжения.

V.

1. Держаться в стороне развития современной нефтехимии — значит отстать в производстве самых дефицитных и нужных материалов.

2. Геологи и нефтеразведчики северо-западных районов Сибири заложили прочную базу развёртывания промышленной добычи нефти и газа.

3. Умение смотреть прямо в глаза фактов приходит с опытом, с уверенностью в своих силах.

4. Райком не раз. указывал руководителям хозяйств, что нельзя упускать из виду о том, что своевременное снегозадержание на полях — это залог будущего урожая.

VI.

1. Продукция предприятий большой химии открыла себе самую широкую зелёную улицу в народное хозяйство.

2. Лица, не выполняющие решений производственных совещаний, нередко выводятся на чистую воду и подвергаются резкой критике в многотиражной газете.

3. День или два, проведённые на озере, на охоте, долго дают о себе знать повышенной энергичностью, бодростью.

4. Бюро обязало старших инструкторов спортсоветов принять на себя труд по организации детских хоккейных команд при жэках.

Упражнение 49.

Отметьте ошибки в употреблении фразеологических оборотов. Постарайтесь их устранить.

1. Хотя «голубой огонёк» и облегчил жизнь многим жителям Курска, убирать в архив торговлю топливом ещё рано.

2. Предложения о подготовке научных кадров и сближению науки с производством не новы, и тем более поражает упорное молчание тех учреждений, которые призваны развязать этот гордиев узел.

3. Поле деятельности прожектористов за два года значительно расширилось и укрепилось.

4. И на этот раз динамовцам не удалось одержать реванш над соперниками.

5. Студенческий хор непрерывно оттачивает исполнение русских народных песен.

6. Диагноз определяется машиной.

7. Химические волокна занимают большой удельный вес в шёлковой промышленности.

8. Кадровый вопрос должен быть поставлен во главу развития предприятия.

9. Трудиться не на страх, а на совесть стало девизом тружеников бригады.

Не проводится документ. Как решить проблему?

Ошибка при выполнении обработчика — ‘ОбработкаПроведения’

по причине:

: Ошибка при вызове метода контекста (Выполнить)

РезультатЗапроса = Запрос2.Выполнить();

по причине:

: Поле не найдено «НоменклатураДокумента.Номенклатура»

ПО НоменклатураДокумента.<<?>>Номенклатура = СтоимостьТоваровОстатки.Номенклатура

Процедура ОбработкаПроведения(Отказ, Режим)

Движения.ОстаткиТоваров.Записывать = Истина;

Движения.СтоимостьТоваров.Записывать = Истина;

Движения.Продажи.Записывать = Истина;

//Менеджер временных таблиц

МенеджерВТ = Новый МенеджерВременныхТаблиц;

Запрос = Новый Запрос;

Запрос.МенеджерВременныхТаблиц = МенеджерВТ;

Запрос.Текст =

«ВЫБРАТЬ

| РасходнаяНакладнаяТовары.Товар,

| РасходнаяНакладнаяТовары.Товар.ВидНоменклатуры КАК ВидНоменклатуры,

| СУММА(РасходнаяНакладнаяТовары.Количество) КАК КоличествоВДокументе,

| СУММА(РасходнаяНакладнаяТовары.Сумма) КАК СуммаВДокументе

|ПОМЕСТИТЬ НоменклатураДокумента

|ИЗ

| Документ.РасходнаяНакладная.Товары КАК РасходнаяНакладнаяТовары

|ГДЕ

| РасходнаяНакладнаяТовары.Ссылка = &Ссылка

|

|СГРУППИРОВАТЬ ПО

| РасходнаяНакладнаяТовары.Товар,

| РасходнаяНакладнаяТовары.Товар.ВидНоменклатуры»;

Запрос.УстановитьПараметр(«Ссылка», Ссылка);

РезультатЗапроса = Запрос.Выполнить();

Запрос2 = Новый Запрос;

Запрос2.МенеджерВременныхТаблиц = МенеджерВТ;

Запрос2.Текст =

«ВЫБРАТЬ

| НоменклатураДокумента.Номенклатура,

| НоменклатураДокумента.ВидНоменклатуры,

| НоменклатураДокумента.КоличествоВДокументе,

| НоменклатураДокумента.СуммаВДокументе,

| ЕСТЬNULL(СтоимостьТоваровОстатки.СтоимостьОстаток, 0) КАК Стоимость,

| ЕСТЬNULL(ОстаткиТоваровОстатки.КоличествоОстаток, 0) КАК Количество

|ИЗ

| НоменклатураДокумента КАК НоменклатураДокумента

| ЛЕВОЕ СОЕДИНЕНИЕ РегистрНакопления.СтоимостьТоваров.Остатки(

| ,

| Номенклатура В

| (ВЫБРАТЬ

| НоменклатураДокумента.Номенклатура

| ИЗ

| НоменклатураДокумента)) КАК СтоимостьТоваровОстатки

| ПО НоменклатураДокумента.Номенклатура = СтоимостьТоваровОстатки.Номенклатура

| ЛЕВОЕ СОЕДИНЕНИЕ РегистрНакопления.ОстаткиТоваров.Остатки(

| ,

| Номенклатура В

| (ВЫБРАТЬ

| НоменклатураДокумента.Номенклатура

| ИЗ

| НоменклатураДокумента)) КАК ОстаткиТоваровОстатки

| ПО НоменклатураДокумента.Номенклатура = ОстаткиТоваровОстатки.Номенклатура»;

Пока ВыборкаДетальныеЗаписи.Следующий() Цикл

Если ВыборкаДетальныеЗаписи.Количество = 0 Тогда

СтоимостьТоваров = 0;

Иначе

СтоимостьТоваров = ВыборкаДетальныеЗаписи.Стоимость / ВыборкаДетальныеЗаписи.Количество;

Если ВыборкаДетальныеЗаписи.ВидНоменклатуры = Перечисления.ВидНоменклатуры.Товар Тогда

Движение = Движения.ОстаткиТоваров.Добавить();

Движение.ВидДвижения = ВидДвиженияНакопления.Расход;

Движение.Период = Дата;

Движение.Номенклатура = ВыборкаДетальныеЗаписи.Номенклатура;

Движение.Склад = Склад;

Движение.Количество = ВыборкаДетальныеЗаписи.Количество;

Движение = Движения.СтоимостьТоваров.Добавить();

Движение.ВидДвижения = ВидДвиженияНакопления.Расход;

Движение.Период = Дата;

Движение.Номенклатура = ВыборкаДетальныеЗаписи.Номенклатура;

Движение.Стоимость = ВыборкаДетальныеЗаписи.СтоимостьТовара * ВыборкаДетальныеЗаписи.Количество;

// Регистр Продажи

Движение = Движения.Продажи.Добавить();

Движение.Период = Дата;

Движение.Номенклатура = ВыборкаДетальныеЗаписи.Товар;

Движение.Количество = ВыборкаДетальныеЗаписи.КоличествоВДокументе;

Движение.Сумма = ВыборкаДетальныеЗаписи.СуммаВДокументе;

Движение.Стоимость = ВыборкаДетальныеЗаписи.СтоимостьТовара * ВыборкаДетальныеЗаписи.КоличествоВДокументе;

Если Режим = РежимПроведенияДокумента.Оперативный Тогда

// Проверить отрицательные остатки

Запрос3 = Новый Запрос;

Запрос3.МенеджерВременныхТаблиц = МенеджерВТ;

Запрос3.Текст ;

РезультатЗапроса = Запрос3.Выполнить();

ВыборкаДетальныеЗаписи = РезультатЗапроса.Выбрать();

Пока ВыборкаДетальныеЗаписи.Следующий() Цикл

Сообщение = Новый СообщениеПользователю();

Сообщение.Текст = «Не хватает » + Строка(- ВыборкаДетальныеЗаписи.КоличествоОстаток) + » единиц товара «»» + ВыборкаДетальныеЗаписи.Номенклатура + «»»»;

Сообщение.Сообщить();

[ Вопрос дня ] Почему не удается провести документ “Реализация товаров и услуг” с заполненным направлением деятельности в 1С:Комплексная автоматизация 2.4?

Изменения типового функционала линейки конфигураций УТ, КА, ERP иногда вызывает всплеск активности в Мастер-группах. Так, изменения функционала использования направлений деятельности в документах в версиях 1С:УТ 11.4.5, 1С:КА 2.4.5, 1С:ERP 2.4.4, привело к появлению однотипных вопросов в рамках Мастер-группы курса Управленческий учет в типовых конфигурациях 1С (КА 2, УТ 11 и 1C:ERP) – Базовый курс.

Вопрос

Работаю в 1С:Комплексная автоматизация 2 (2.4.11.46). У меня не получается провести документ “Реализация товаров и услуг” с заполненным направлением деятельности без создания заказа покупателя. Система выдает ошибку, что в организации не хватает шкафов, стеллажей и т.п., хотя товар есть и он не в резерве. Если в документе не указывать направление деятельности или делать на основании заказа, то он проводится без проблем. Что я делаю не так, где ошибки в настройках?

Без указания направления деятельности мне по заданию не распределить расходы по амортизации пропорционально выручке.

Ответ

В новых релизах программы изменен функционал использования направлений деятельности в документах. Теперь для того, чтобы выполнить продажу с направлением деятельности (НД) у вас должны быть остатки под это направление деятельности. То есть в документе закупки товара в табличной части (ТЧ) “Товары” в колонке “Назначение” нужно указать направление деятельности (или заказ клиента) под которое выполняется закупка.

Для того, чтобы в документе закупки в ТЧ можно было указать “Назначение”, у вас должна быть включена функциональная опция “Обособленное обеспечение заказов” в разделе “НСИ и администрирование” – “Склад и доставка”.

В поступлении “Назначение” наследуется в аналитику учета по номенклатуре, а “Направление деятельности” (на закладке “Дополнительно”) – в аналитику учета по расчетам с партнерами.

Протестируйте качество нашей работы — получите первую консультацию в подарок.

Большинство вопросов на форумах по проблеме «долго проводятся документы», начинаются с перечисления технических характеристик серверов, сетевых параметров и т.д. А поскольку таких вопросов много, а технические характеристики, как правило, более чем солидные, можно сделать вывод, что «железо» здесь не причем. Рассмотрим другие причины долгого проведения документов в 1С.

Работая с одной из первых версий конфигурации УПП, вместе с бухгалтерами, мы ставили эксперимент – засекали время проведения документа «Реализация товаров и услуг». С момента нажатия кнопки до «отвисания» программы проходило больше 40 секунд. Версия программы была серверной, пользователи работали на сервере посредством RDP. Т.е. с технической точки зрения все было нормально. В базе была одна организация, отсутствовали ограничения в правах, и для «чистоты» эксперимента – только один пользователь. Такое время ожидания мы объясняли для себя так: документ проводился сразу в разрезе трех учетов, создавая огромное количество записей не только в регистрах накопления, но и «отмечаясь» в регистрах сведений. Но то была первая версия УПП. Прошло достаточно много времени, и разработчики должны были оптимизировать режим записи и хранения данных в своих учетных системах. С тех пор, однако, проблема в той или иной степени все-таки сохранилась.

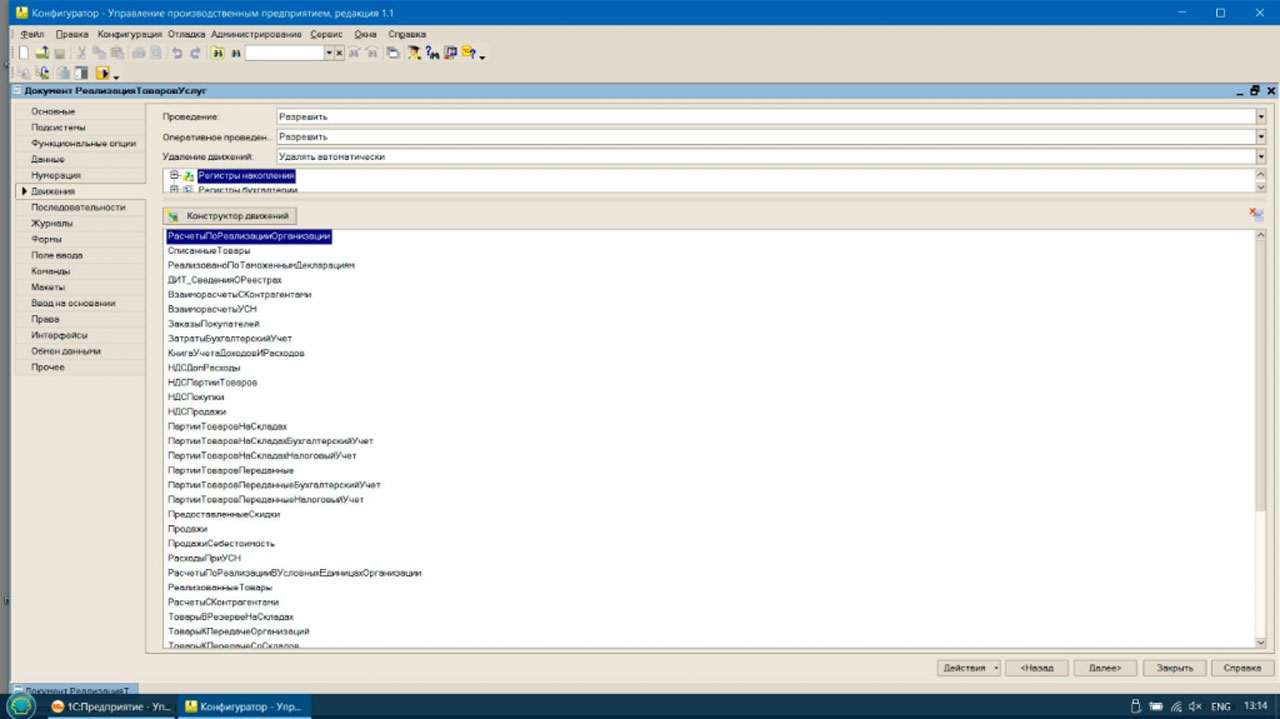

Рис.1 Количество возможных движений в УПП 1.1

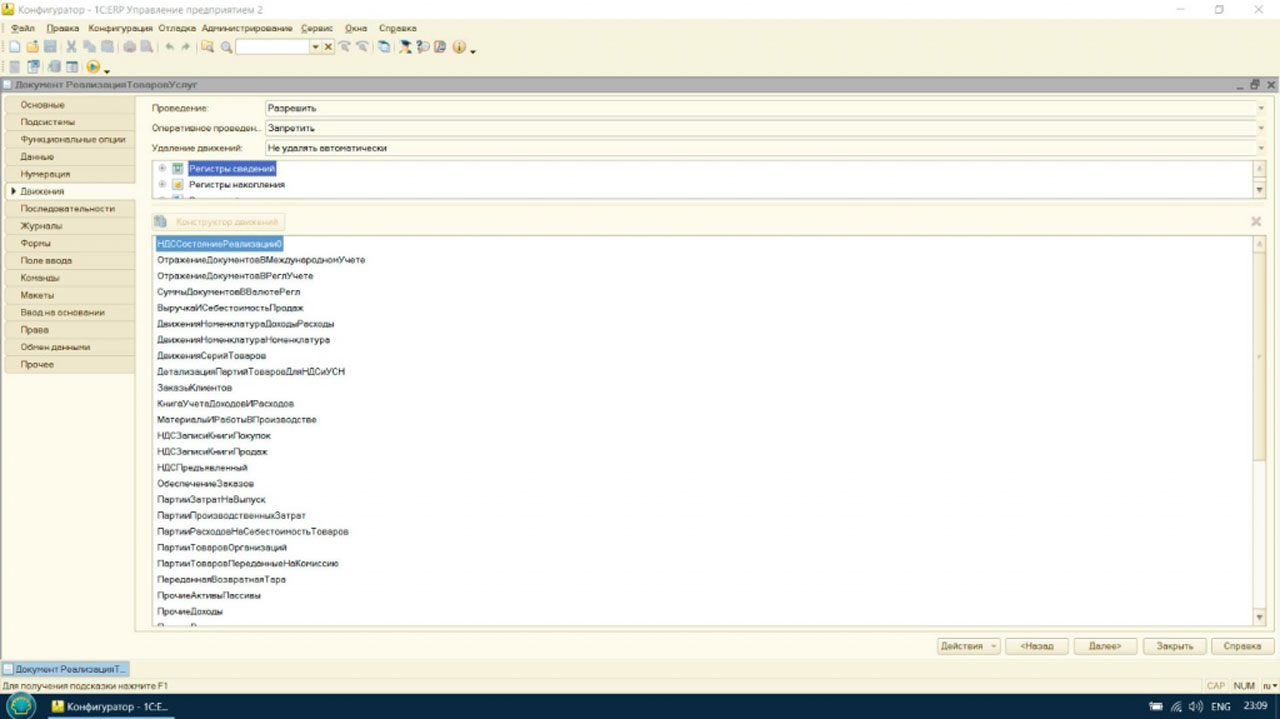

Рис.1 Количество возможных движений в УПП 1.1 Рис.2 Количество возможных движений в конфигурации ERP

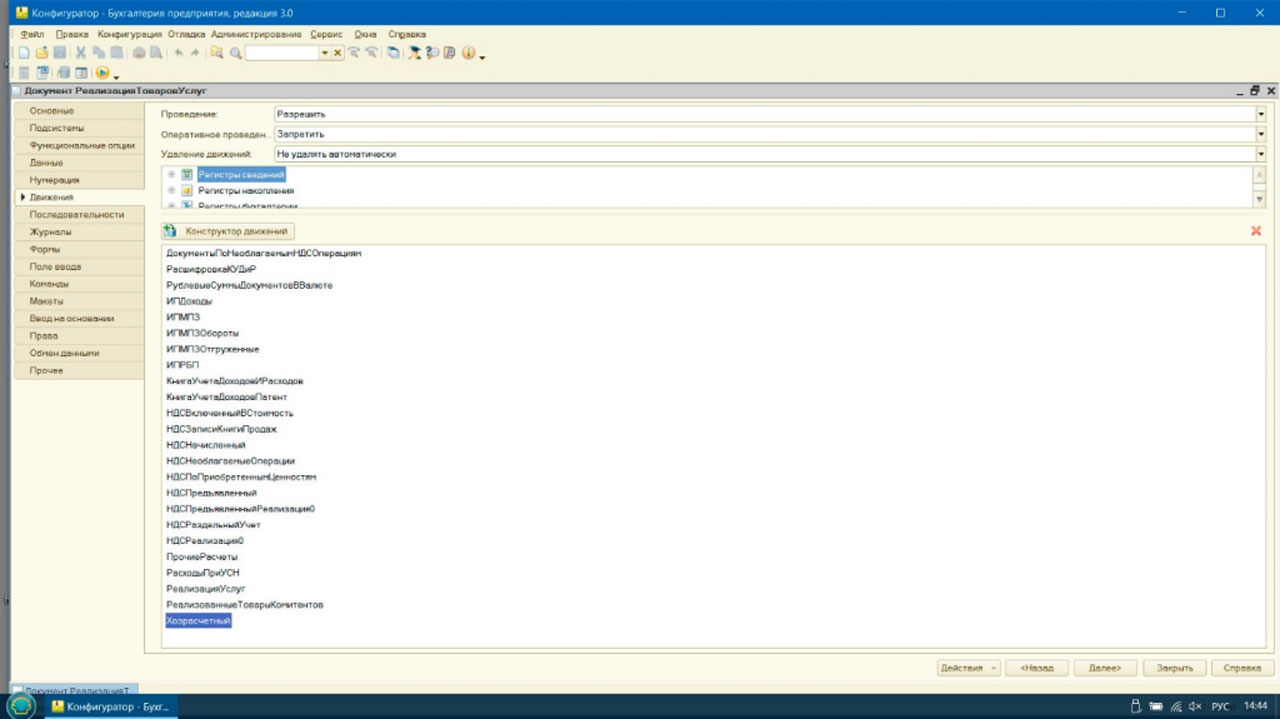

Рис.2 Количество возможных движений в конфигурации ERP Рис.3 Количество возможных движений в БП 3.0

Рис.3 Количество возможных движений в БП 3.0

Такое количество регистров в первую очередь обусловлено слишком сложным регламентированным учетом. Упрости законодатель требования к учету, отпадет необходимость хранить данные в таком количестве разрезов. Но это лишь часть проблемы.

Избыточность кода

Если вы когда-нибудь использовали конструктор движений для документа в конфигураторе, то видели, как мало кода при этом создается, и как быстро проводится при этом документ. Но в реальности не все так просто. Необходимость ограничения попытки проведения, например, в прошлом периоде, сразу же рождает необходимость дополнить этот код. Как только у 1С появилась возможность вести учет по нескольким организациям, складам и подразделениям, сразу возникла необходимость в ограничении прав доступа различных пользователей к той или иной информации. И как следствие – ограничение прав доступа на уровне записи.

А как реализуется такая возможность? На каждом этапе проверки добавляется новый код. Возможности проведения, полнота заполнения данных, необходимость записывать документ в разных разрезах – вот причина того, что наш код растет как на дрожжах.

Поскольку все системные администраторы при этом руководствуются принципом «Все, что не запрещено – разрешено», разработчикам приходится выстраивать все новые и новые стены. И с нажатием кнопки «Провести и закрыть», проверки и проводки начинают свое долгое движение по лабиринту.

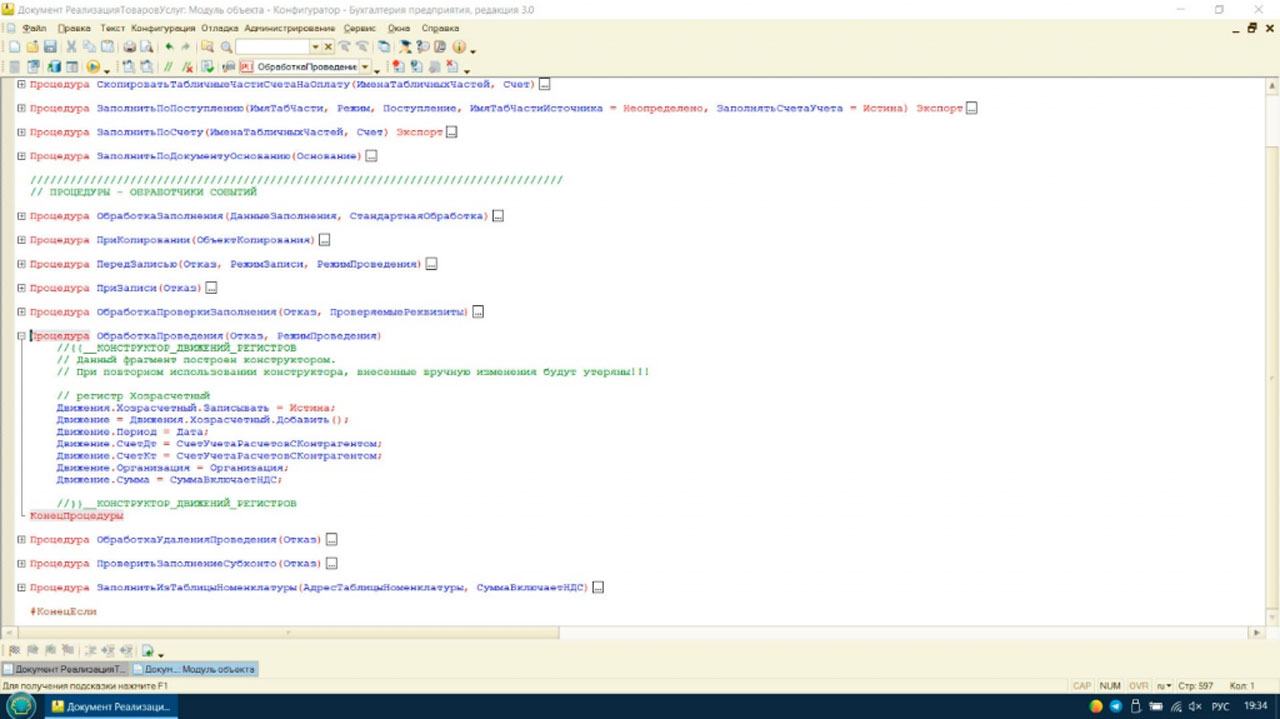

Рис.4 Код, созданный конструктором движений

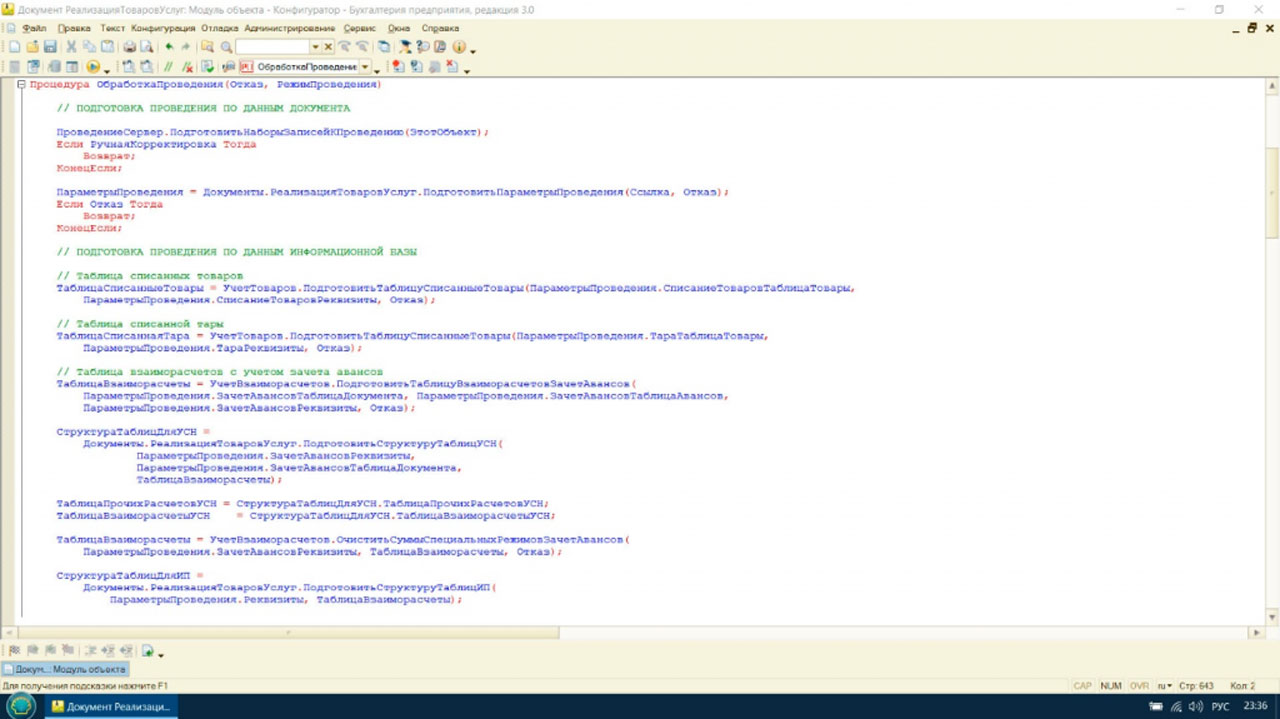

Рис.4 Код, созданный конструктором движений Рис.5 Начало обработки проведения в Бухгалтерии предприятия 3.0.

Рис.5 Начало обработки проведения в Бухгалтерии предприятия 3.0.

Как видим, этот только «подготовка данных» для записи.

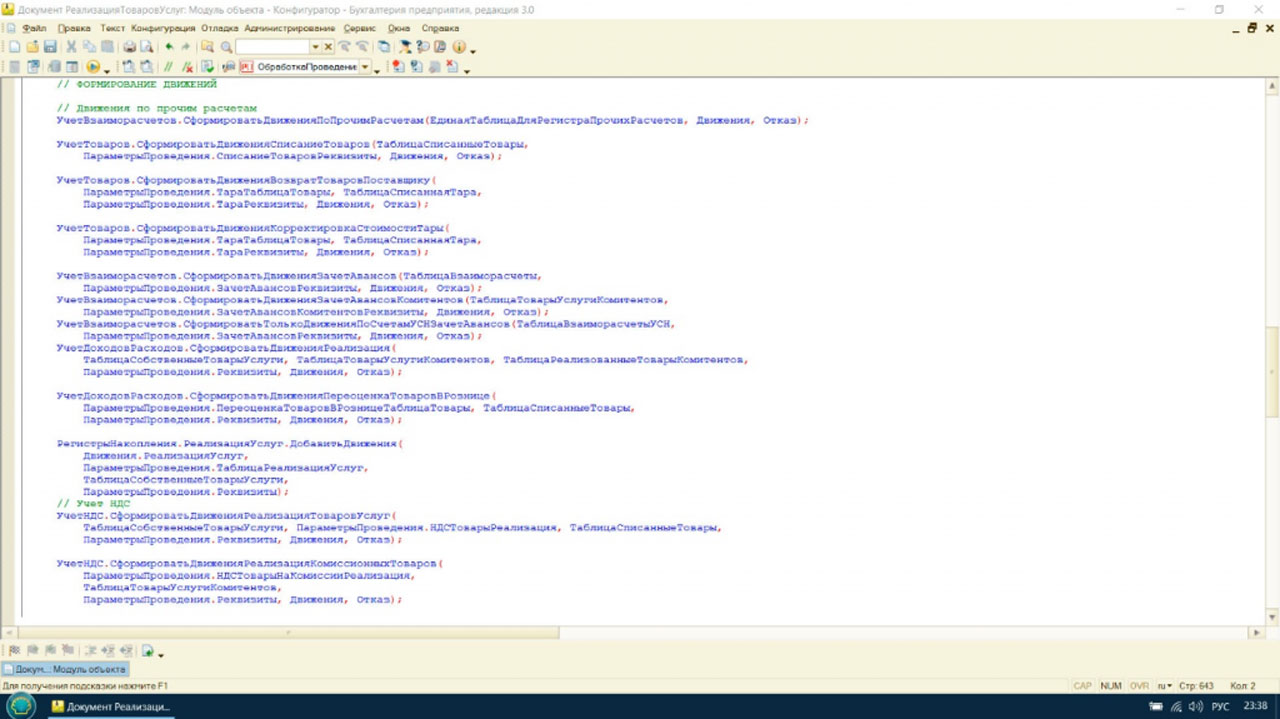

Рис.6 Непосредственное формирование движений в БП 3.0

Рис.6 Непосредственное формирование движений в БП 3.0

В каждой строке, по сути, присутствует отсылка к глобальным модулям. Эти скачки между модулями также никак не добавляют скорости работы. Можно подумать: «Это же какие-то миллисекунды», – но именно из них в результате складываются десятки секунд ожидания. Скорость – это величина, характеризующаяся быстротой выполнения. В нашем случае, это скорость выполнения кода, а если кода слишком много, то и скорость выполнения невелика.

Какими бы мощными не были бы компьютеры, и как бы быстро они не реагировали на желания пользователя, они не могут научиться мгновенно преодолевать массы программного кода, выстроенного разработчиками. Защита от ошибок и получение максимально точных данных, вынуждают пользователя ожидать действий программы. Поскольку разработчики конфигураций 1С постоянно трудятся над оптимизацией своих решений, которые на сегодня становятся все более популярными в силу разных обстоятельств, можно надеяться на серьезные подвижки в этой области и на то, что проблема «долго проводятся документы» уйдет в прошлое. И да прибудет с нами код.

/

/

/

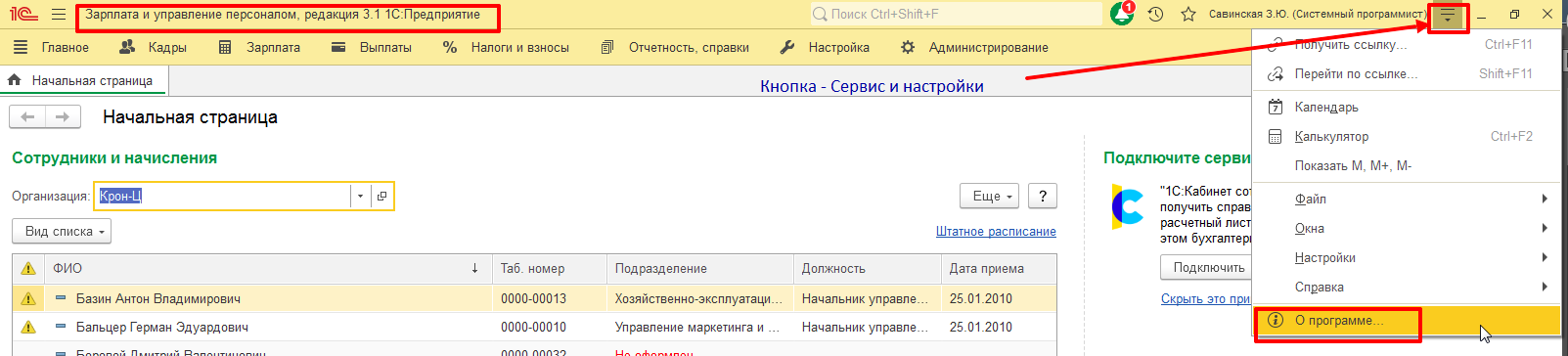

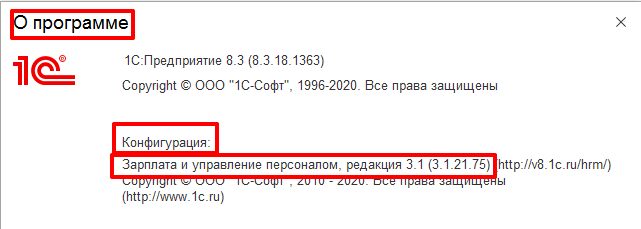

Ошибка при проведении документов в 1С:ЗУП. Что делать?

12.04.2022

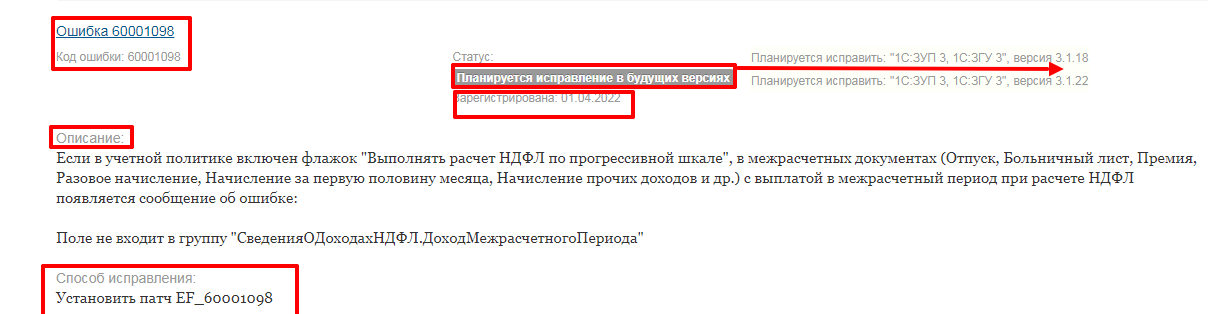

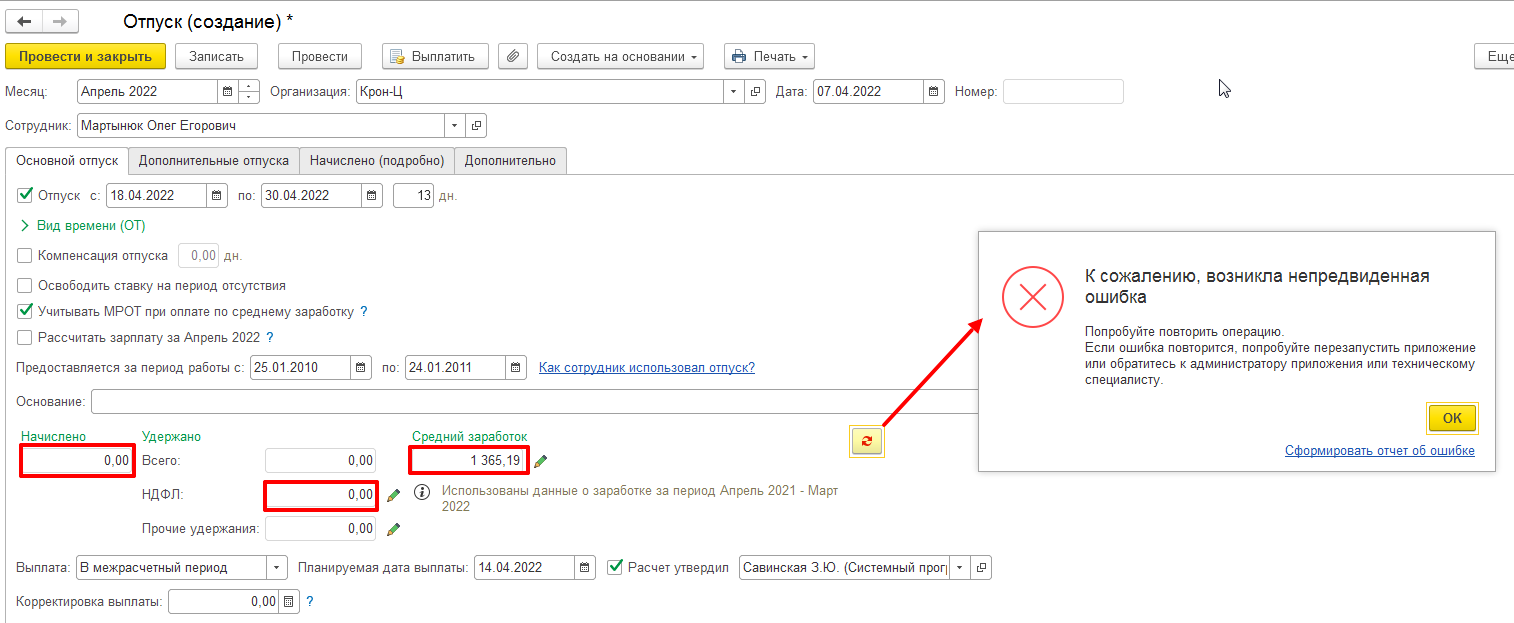

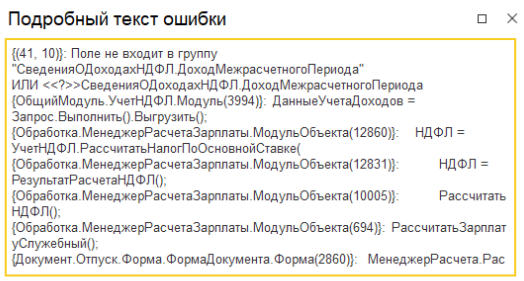

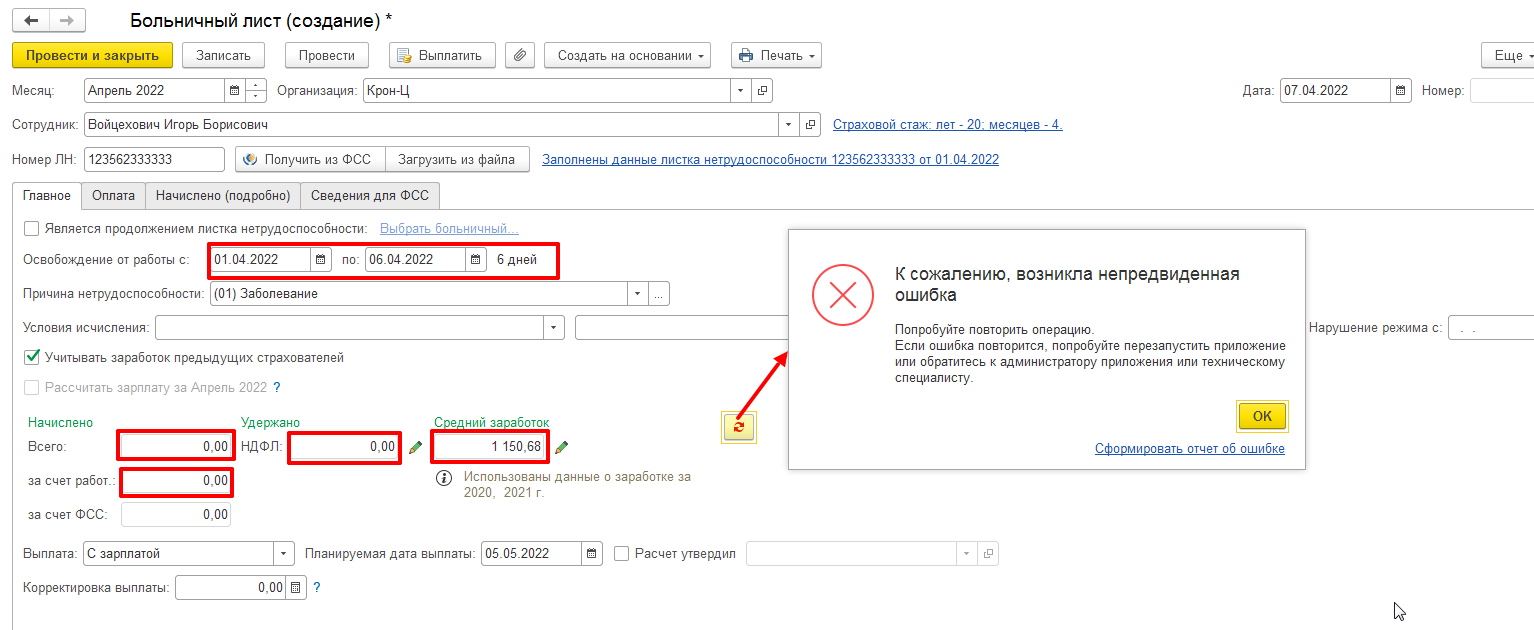

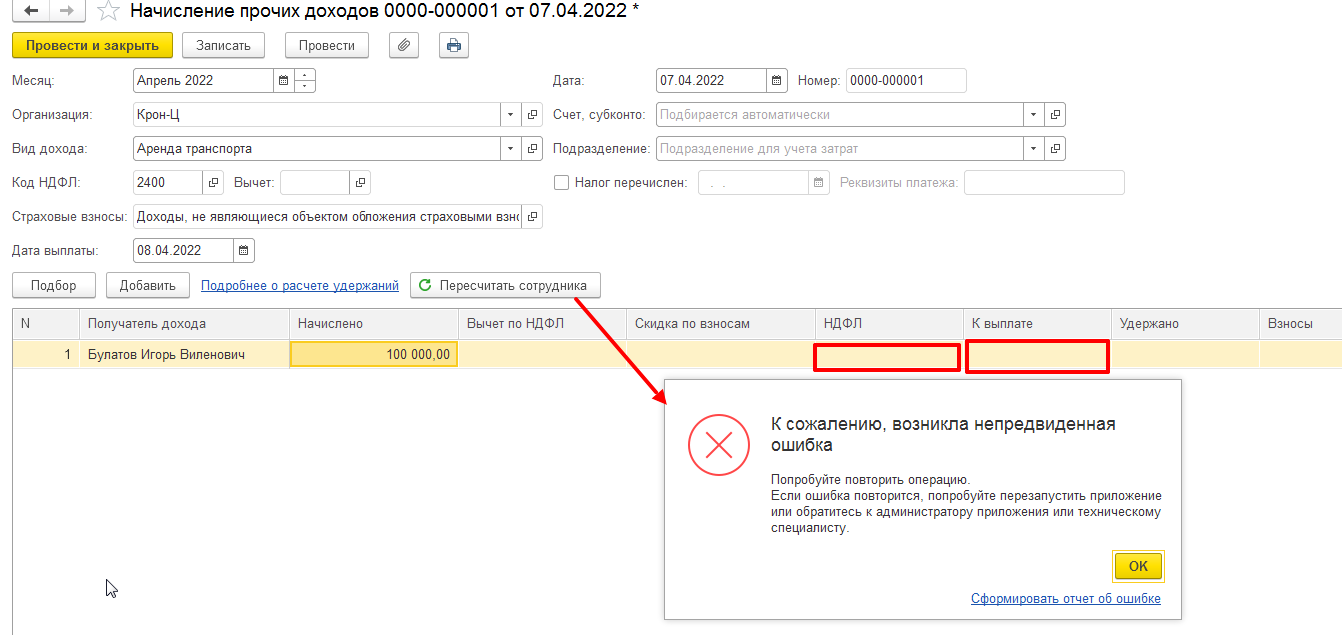

При проведении документов Отпуск, Больничный лист, Начисление прочих доходов и др., в программе «1С: Зарплата и управление персоналом, редакция 3.1», новый релиз 3.1.21.75 от 01.04.22 г., выходит сообщение об ошибке и документ не рассчитывается и не проводится, как это исправить?

Посмотреть информацию о релизе:

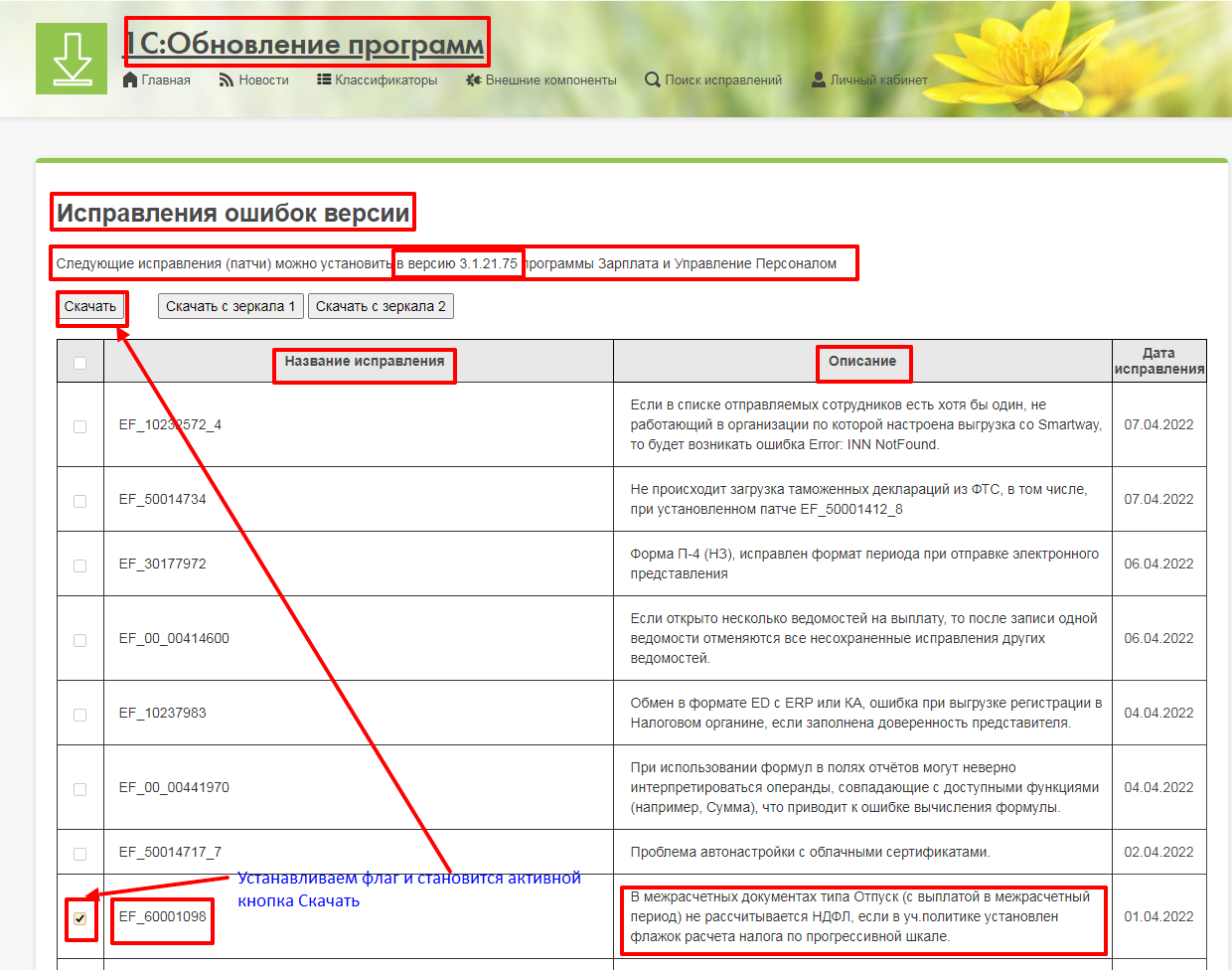

01.04.2022 г. разработчиком зарегистрирована Ошибка с кодом 60001098

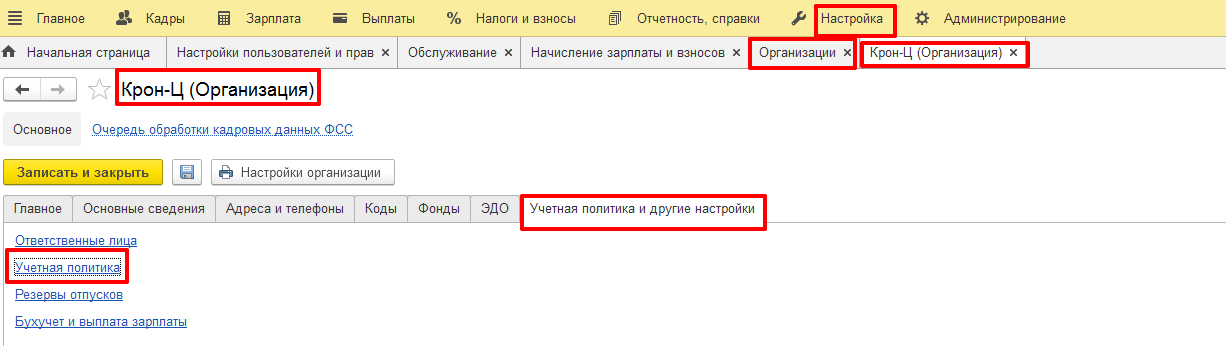

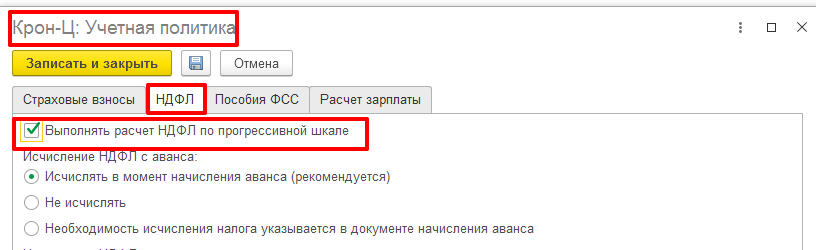

Ошибка появляется, если в Учетной политике (раздел-Настройка-Организации или Реквизиты организации-Учетная политика и другие настройки-Учетная политика) на вкладке НДФЛ установлен флажок – Выполнять расчет НДФЛ по прогрессивной шкале.

В документе Отпуск заполнено поле — Средний заработок и количество дней отпуска, но не заполняются поля – Начислено и НДФЛ, выходит сообщение об ошибке.

Такая же ошибка, при проведении Больничного листа, Начисление прочих доходов и других документов.

- Планируется исправление в будущих версиях программы.

- Способ исправления в настоящий момент – Установить патч EF_60001098.

- Для оперативного исправления ошибок выпускаются так называемые патчи — небольшие файлы (специальным образом подготовленные расширения конфигурации), которые предназначены для исправления конкретной ошибки в конкретном релизе конфигурации до обновления этой конфигурации. При установке следующего релиза конфигурации, в котором данная ошибка уже исправлена, патч теряет свою актуальность и удаляется автоматически.

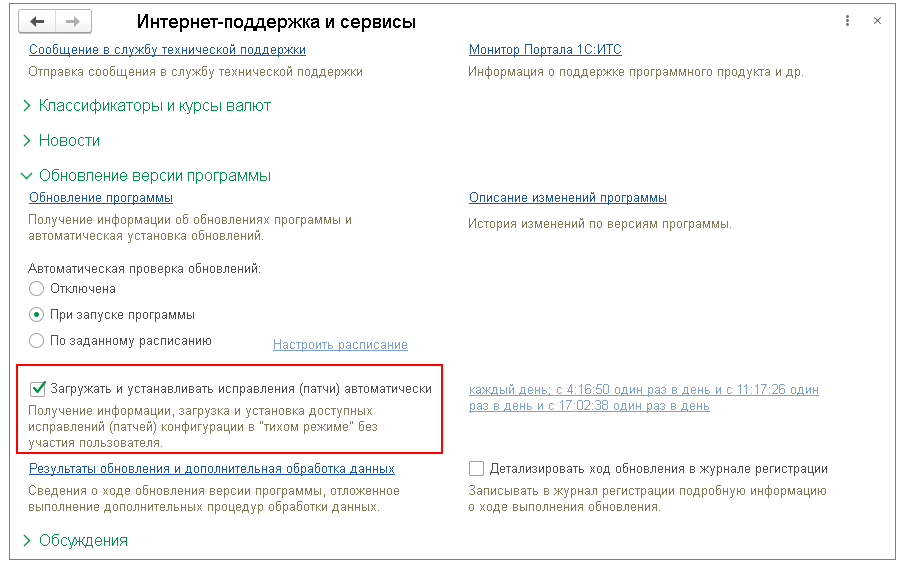

- При автоматической загрузке и установке патчей пользователь, вероятнее всего и не заметит ошибку при работе с программой.

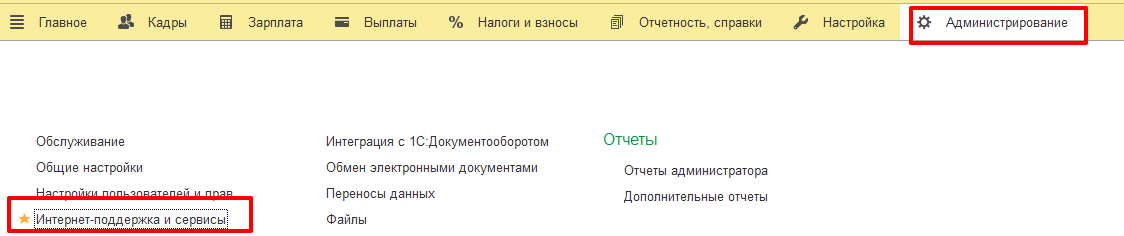

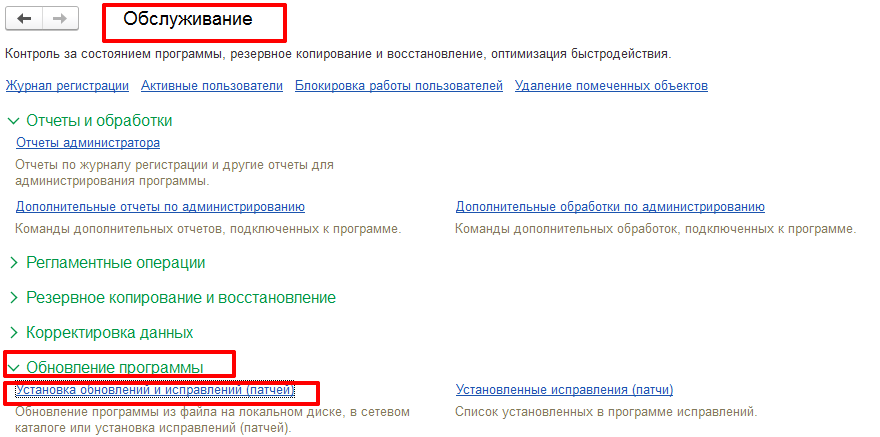

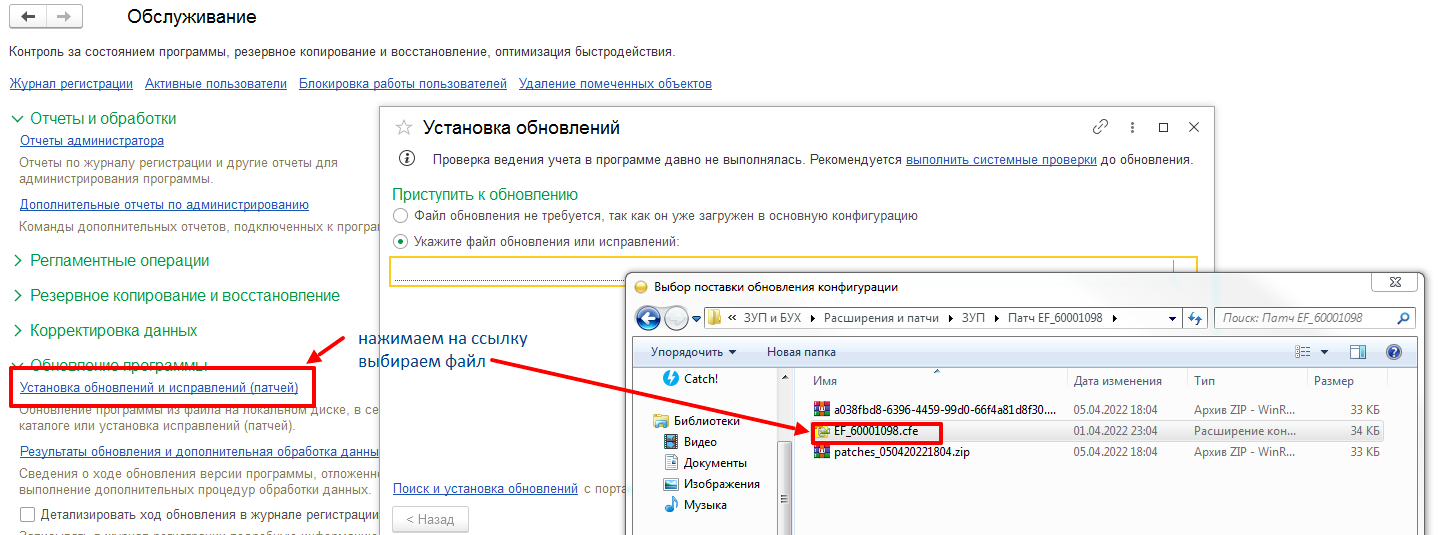

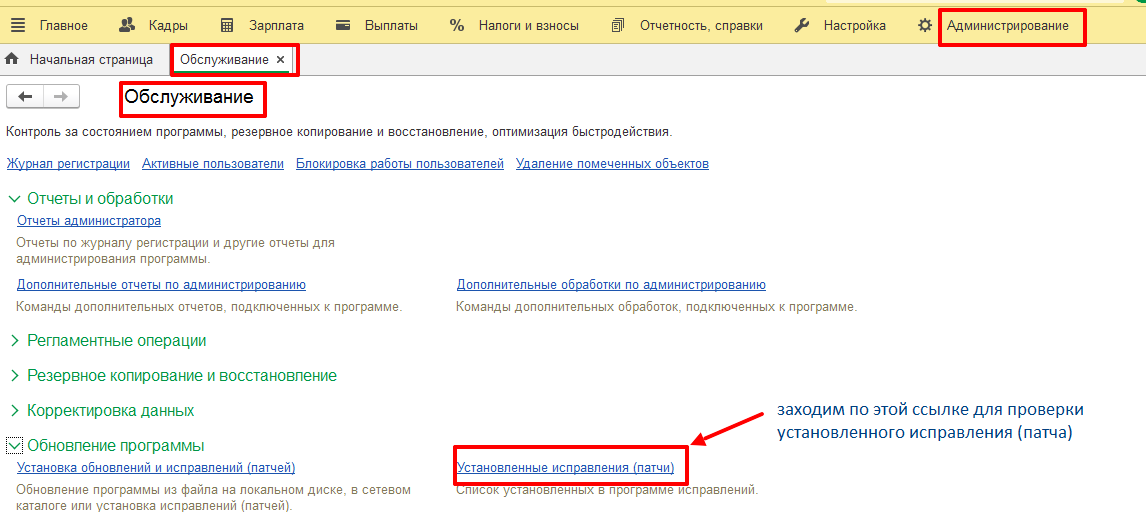

- Патч установится автоматически, если в Информационной базе установлен флажок — Загружать и устанавливать исправления (патчи) автоматически (раздел Администрирование -Интернет — поддержка и сервисы — Обновление версии программы).

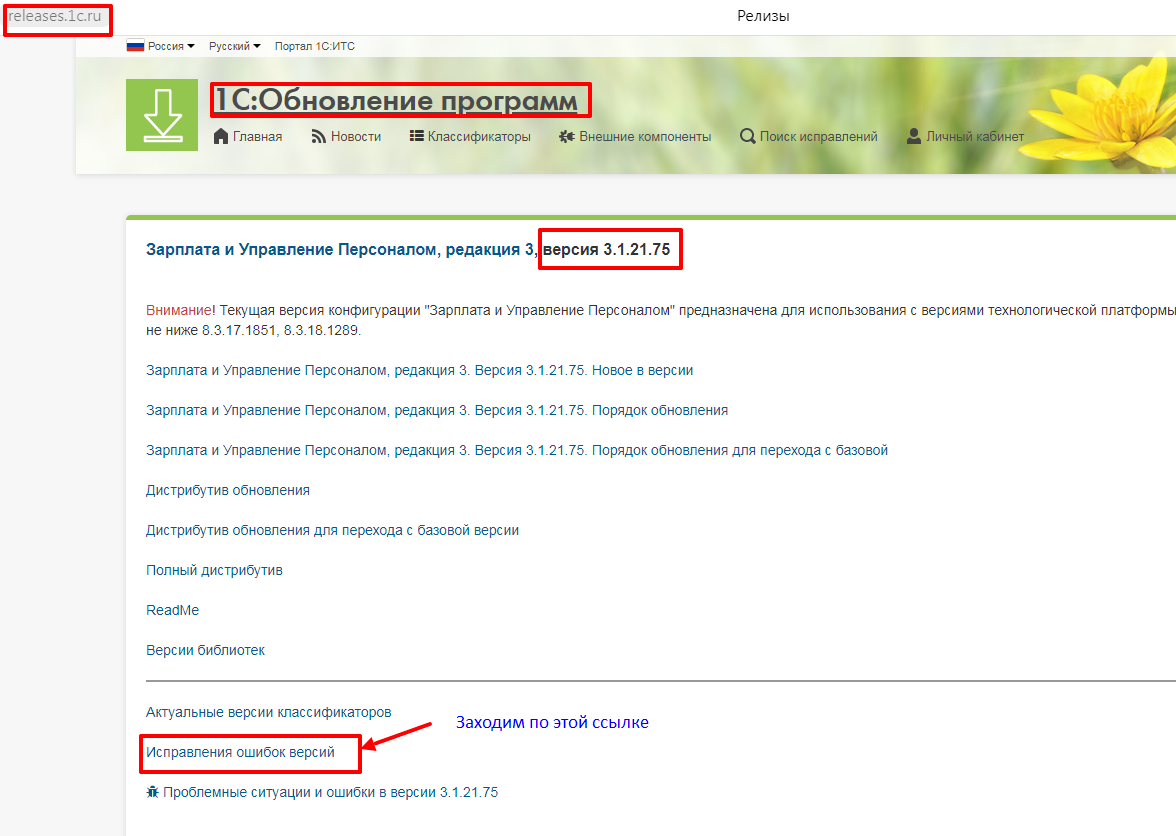

Где скачать патч для установки в ручном режиме:

Далее необходимо распаковать архив в произвольный каталог на компьютере.

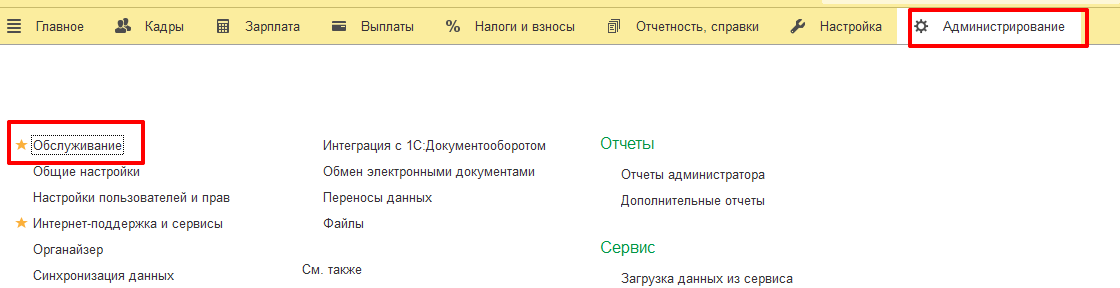

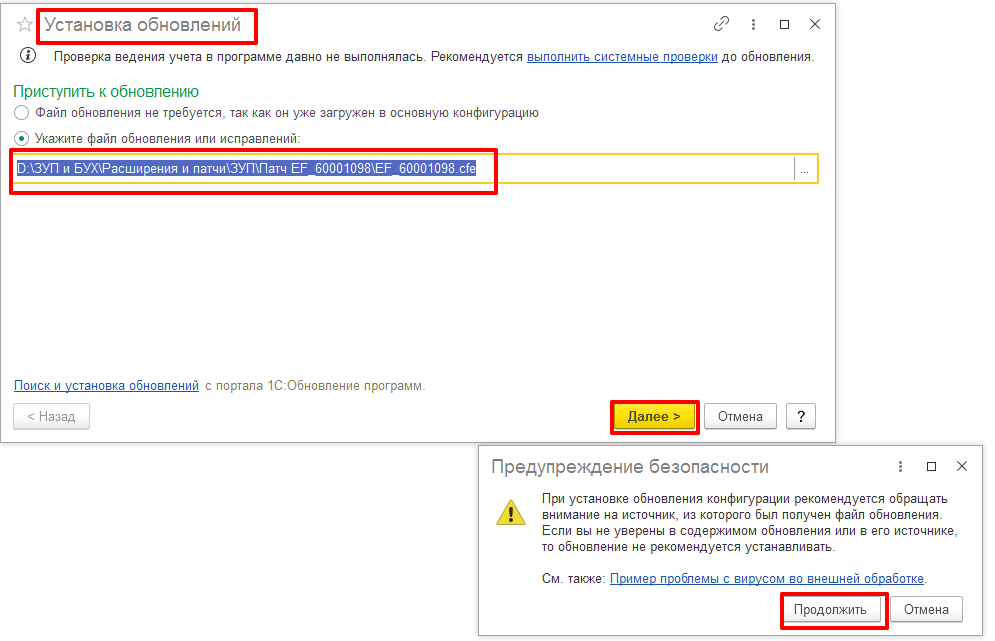

Для загрузки исправления (патча) в программу, заходим в раздел Администрирование-Обслуживание-Обновление программы, нажимаем на ссылку «Установка обновлений и исправлений (патчей)» и выбираем ранее распакованный файл, кнопка «Далее», кнопка «Продолжить».

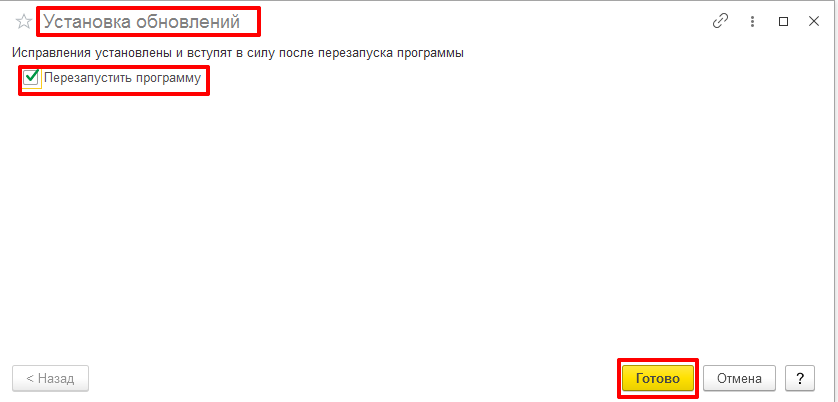

Исправление (патч) успешно установлено.

После установки исправления (патча) сформируем документ Отпуск.

Ошибка исправлена, документ рассчитан и проведен.

Также, после исправления ошибки, рассчитываются и проводятся, и другие документы.

Освойте программу 1С:Зарплата и управление с нуля. Ознакомиться с курсами по зарплате и кадрам для любого уровня подготовки можно кликнув по ссылке

Расписание всех курсов 1С смотрите по кнопке ниже.

Расписание курсов 1C

Подпишитесь на нас!

И получите в подарок промокод на 1500 руб! Все новые статьи, акции и анонсы каждую неделю:

05.11.21 — 11:03

Не дает проводить даже Поступление. Пишет такую ошибку. Распровел с трудом все документы по август, грохнул записи в этом регистре. По одной из фирм ничего не изменилось. Первая же попытка провести Поступление — не дает, вылетает озвученная ошибка. Проверил Остатки и Доступность Товаров, Свободные остатки, НЕТ резервов, Регистр РТО пустой. Распровел ВСЕ заказы. Не помогает. ГДЕ могут еще храниться эти резервы? Как их выловить? Подтолкните в нужном направлении

1 — 05.11.21 — 11:05

Этот регистр — РезервыТоваровОрганизаций, РТО

2 — 05.11.21 — 11:08

3 — 05.11.21 — 11:23

(1) не надо ничего грохать. Надо всегда держать включённым контроль товаров по организациям и сделать исправление резервов в разделе финансовый результат и контроллинг

4 — 05.11.21 — 11:36

(3) Контроль включен. В том-то и дело, что беду натворили в сентябре. Приняли товар на одну организацию, сделали несколько отгрузок, а потом кто-то умный решил Поступление сделать от другой организации. И все по этой «другой» пошло вкривь и вкось. По отчетам, все правильно, как должно быть с учетом иправлений, а при попытке провести товар из этого прихода, выдает наличие лишнего резерва. Мало того не дает провести последующие поступления, обнаруживает лишний резерв.

5 — 05.11.21 — 11:48

(4) Помощник исправления остатков товаров организаций уже запускали?

6 — 05.11.21 — 12:20

Запускал. Сентябрь закрылся, но ошибка осталась. Сейчас скринами объясню. Вернул все на исходное (ничего не распроведено, по сентябрь включительно меся закрыт)

7 — 05.11.21 — 12:28

Вот собственно сам Резерв. Сверху организация продающая не свой товар, снизу организация владелец. Получился этот резерв https://a.radikal.ru/a23/2111/32/06ccc73e5249.jpg

Но расшифровка! Это по организации продавцу https://d.radikal.ru/d23/2111/88/a33d258f4af8.jpg Все закрыто как надо

Это по организации владельцу https://b.radikal.ru/b28/2111/bb/5f72bddcc3e3.jpg Тоже все правиьно. Но по товарам организации есть резерв. Распроведение по сентябрь очистка регистра и повторное проведение ничего не дало

8 — 05.11.21 — 12:37

Распроведение Передачи товаров проходит норм, а вот обратно провести не дает, есть лишний резерв

9 — 05.11.21 — 12:41

Удалите вручную движения по резервам товаров организаций — они кстати остается после распроведения

10 — 05.11.21 — 12:51

(9) «Распроведение по сентябрь очистка регистра и повторное проведение ничего не дало» Делал! Первая продажа (Реализация) проходит на ура. но. Попытка распровести эту реализацию, перепровести приводит к тому же результату Вторая реализация с этим товаром НЕ проводится, лишний резерв.

11 — 05.11.21 — 13:41

(10) надо смотреть непосредственно регистр. Где-то недочистили

12 — 05.11.21 — 15:05

(11) Чистый как слеза. Полностью пустой

13 — 07.11.21 — 12:34

Решение найдено. Ошибка была на уровне физических таблиц. Глюкнула запись, не удалилась. Регистры пустые, а физ таблицы записи остались Помогло ТИИ

14 — 07.11.21 — 13:16

(13) наверняка поигрались с отключениями итогов

AlvlSpb

15 — 07.11.21 — 13:32

(14) НЕт. Для них это высшая математика.Сделано Поступление на организацию1,сделано несколько реализаций на организацию2. Возникла передача с орг1 на орг2 и, соответственно, резерв за орг2 А через какое время взяли и в лоб изменили организацию получившую товар. Поступление просто поменяли орг1 на орг2. В реализациях все встало ровно, а вот Резервы товаров организаций визуально ушла передача, а в физ таблице НЕТ. Видимо охренела 1С от такого ломания через колено

Что такое существенная ошибка в бухгалтерском учете?

Основной нормативный акт, регулирующий порядок исправления ошибок в учете — ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (утверждено приказом Минфина от 28.10.2010 № 63н). Согласно ПБУ ошибкой не может быть неточность в учете или отчетности, возникшая из-за появления сведений уже после внесения в учет факта хозяйственной деятельности.

ПБУ 22/2010 делит ошибки в учете на существенные и несущественные. Существенная ошибка — та, которая сама по себе или в совокупности с другими ошибками за отчетный период способна повлиять на экономические решения пользователей, принимаемых на основе бухотчетности за этот отчетный период.

Законодательство не устанавливает фиксированный размер существенной ошибки — налогоплательщик должен выявить его самостоятельно в абсолютном или процентном выражении. Уровень существенности, свыше которого ошибка считается существенной, должен быть указан в учетной политике.

Чиновники в некоторых нормативных актах рекомендовали установить уровень существенности равным 5% от показателя статьи отчетности или суммарного размера актива или обязательства (п. 1 приказа Минфина от 11.05.2010 № 41н, п. 88 приказа Минфина от 28.12.2001 № 119н, в настоящее время эти приказы утратили силу). Мы предлагаем установить одновременно и абсолютный, и относительный показатель определения существенной ошибки. Абсолютный показатель фирма может установить в произвольном размере.

Пример формулировки для учетной политики:

Ошибка признается существенной, если сумма искажений превышает … тыс. руб. или величина ошибки составляет 5% от общего размера актива (обязательства), значения показателя бухгалтерской отчетности.

О том, чем нужно руководствоваться при составлении бухгалтерской учетной политики, читайте в материале «ПБУ 1/2008 «Учетная политика организации» (нюансы)».

Если отдельная ошибка не является существенной, согласно установленному критерию, но в отчетном периоде аналогичных ошибок много — например, бухгалтер неправильно принимает к учету средства индивидуальной защиты, — то рассматривать эти ошибки нужно в совокупности, поскольку суммарно они могут быть признаны существенными.

Для существенных ошибок в бухгалтерском учете установлены отдельные правила исправления.

Исправление ошибок в бухгалтерской документации

Алгоритм исправления неточностей в бухучете зависит от того, где была совершена ошибка — в первичке и регистрах или в самой отчетности, сроков выявления ошибки и от того, является ли она существенной.

Существуют следующие способы исправления в первичке и регистрах:

- Корректурный — используется в бумажных документах; неправильные сведения зачеркивают так, чтобы можно было прочесть первоначальную информацию, и рядом делают верную запись. Исправление должно быть заверено Ф. И. О. и подписью ответственного лица, датой и печатью компании (п. 7 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

ВНИМАНИЕ! Есть ряд документов, исправления в которых недопустимы. К ним относятся кассовые и банковские документы.

- «Красное сторно» — применяется в случае неправильной проводки счетов. При рукописном вводе ошибочная проводка повторяется красными чернилами, при этом выделенные красным суммы при подсчете итогов нужно вычитать. В итоге неверная запись аннулируется, а вместо нее нужно сделать новую проводку с верными счетами и суммой. Если учет ведется в типовой компьютерной программе, то обычно достаточно сделать проводку с той же корреспонденцией, но сумму указать со знаком минус. Запись в регистрах будет вычитаться и нивелировать неверную проводку. Далее следует сделать верную.

- Дополнительная проводка — используется если первоначальная корреспонденция счетов была правильной, но с неверной суммой, либо если операция не была зафиксирована вовремя. Компания на недостающую сумму составляет дополнительную проводку, а если первоначальная сумма была завышена, то делает проводку на необходимую разницу с применением красного сторно. Также бухгалтер обязан составить справку-пояснение о причине исправления.

О том, как составить такую справку, читайте в статье «Бухгалтерская справка об исправлении ошибки – образец».

Способы исправления ошибок в бухгалтерском учете за 2022 год

Порядок исправлений зависит от существенности ошибки и периода выявления:

- Ошибки 2022 года, выявленные до конца 2022 года, исправляем в том месяце, в котором они были выявлены.

- Несущественную ошибку, допущенную в 2021 году, но выявленную в 2022-м, уже после утверждения отчетности за 2021 год, исправляем записями по соответствующим счетам бухучета в том месяце 2022 года, в котором ошибку выявили; прибыль или убыток, полученные в результате исправления ошибки, относим на счет 91.

- Ошибка 2022 года, которую обнаружили в 2023 году, но до даты подписания бухотчетности за 2022 год, исправляем путем внесения записи в операции бухучета за декабрь 2022 года. Аналогично исправляются и существенные ошибки в учете, которые были обнаружены после подписания отчетности за 2022 год, но до даты ее предоставления госоргану или собственникам (акционерам).

- Если ошибка 2022 года существенная, а отчетность за 2022 год уже подписана и предоставлена собственникам (акционерам) и госорганам, но не утверждена, исправляем ее учетными записями, которые будут датированы декабрем 2022 года. При этом в новом варианте бухотчетности нужно указать, что эта отчетность заменяет первоначально предоставленную и указать основания для замены.

ВНИМАНИЕ! Новую отчетность нужно обязательно представить всем адресатам, кому представлялась предыдущая неисправленная отчетность.

- Существенная ошибка за 2022 год выявлена после утверждения бухотчетности за 2022 год — исправляем записями по счетам бухучета уже в 2023 году. В проводках будет задействован счет 84.

Пример:

Бухгалтер ООО «Перспектива» в мае 2023 года обнаружил, что не отразил в операциях за 2022 год арендную плату в размере 100 000 руб. Это существенная ошибка согласно учетной политике ООО «Перспектива», к тому же она выявлена после утверждения отчетности за 2022 год. Бухгалтер сделает проводку:

Дт 84 Кт 76 на сумму 100 000 руб. — выявлен ошибочно не отраженный расход за 2022 год.

Кроме того, ООО «Перспектива» должно сдать уточненку по налогу на прибыль за 2022 год.

Также при исправлении существенной ошибки, обнаруженной после утверждения годовой отчетности, нужно произвести ретроспективный перерасчет показателей бухгалтерской отчетности — это процедура приведения показателей отчетности в соответствующий вид так, как будто ошибка не была допущена. Например, если после ретроспективного пересчета данных показатель прибыли за 2022 год уменьшился с 200 000 руб. до 100 000 руб., то в отчетах 2023 года в графах сравнительных данных за 2022 год следует указывать уже не 200 000 руб. (по утвержденному отчету), а 100 000 руб. (по исправлению). Эту процедуру разрешено не делать компаниям, применяющим упрощенные способы ведения бухучета.

О том, какую отчетность сдают компании, ведущие учет упрощенным способом, читайте в материале «Упрощенная бухгалтерская финансовая отчетность — КНД 0710096».

Информацию о выявленных существенных ошибках прошлых лет, которые были исправлены в отчетном периоде, нужно обязательно указывать в пояснительной записке к годовой бухотчетности. Юрлицо должно указать характер ошибки, сумму корректировки по каждой статье отчетности и корректировку вступительного сальдо. Если организация указывает информацию о прибыли, приходящейся на 1 акцию, то в пояснительной записке также указывается сумма корректировки по данным о базовой и разводненной прибыли на 1 акцию.

Какие еще сведения нужно указывать в пояснительной записке, рассказывается в статье «Составляем пояснительную записку к бухгалтерскому балансу (образец)».

В соответствии с письмом Минфина от 22.01.2016 № 07-01-09/2235 организация имеет право самостоятельно разработать алгоритм исправления ошибок в учете и отчетности на основании действующего законодательства. Выбранный порядок рекомендуем закрепить в учетной политике.

Исправление ошибок в налоговом учете

Если положения ПБУ 22/2010 являются актуальными для юрлиц, поскольку самозанятое население не обязано вести бухучет, то порядок исправления ошибок в налоговом учете касается и предпринимателей, и организации.

Согласно ст. 314 НК РФ исправлять ошибки в налоговых регистрах нужно корректурным способом: должна быть подпись лица, исправившего регистр, дата и обоснование исправления.

Порядок исправления ошибок в налоговом учете подробно расписан в ст. 54 НК РФ.

Если ошибка в расчете налоговой базы за прошлые годы была обнаружена в текущем отчетном периоде, то нужно провести перерасчет налоговой базы и суммы налога за период совершения ошибки.

Если определить период совершения ошибки нельзя, то перерасчет производится в том отчетном периоде, в котором найдена ошибка.

Ошибки в налоговом учете, в результате чего налоговая база была занижена, а значит, и недоплачен налог в бюджет, нужно не только исправить, но и предоставить в ИФНС уточненку за период совершения ошибки (ст. 81 НК РФ). Однако если ошибка обнаружена в ходе налоговой проверки, то подавать уточненку не нужно. При этом сумма недоимки или переплаты будет зафиксирована в материалах проверки, и налоговики внесут эти данные в карточку лицевого счета компании. Если же фирма передаст в налоговый орган уточненку, то данные в карточке задвоятся.

Если на конец года имеет место спор с ИФНС и велика вероятность доначислений налогов (штрафных санкций), то в бухотчетности надо признать оценочное обязательство. Подробнее об этом – в материале «Налоговый спор = оценочное обязательство».

В том случае, когда компания переплатила налог из-за собственной ошибки, она может подать уточненку или же не исправлять ошибку (например, сумма переплаты незначительная). Еще один вариант, которым может воспользоваться фирма, — уменьшить налоговую базу в периоде обнаружения ошибки на величину завышения налоговой базы в предыдущем периоде. Так можно сделать при расчете транспортного налога, НДПИ, УСН и налога на прибыль.

ВНИМАНИЕ! Таким способом нельзя воспользоваться при выявлении ошибок по расчету НДС, поскольку исправлять завышенный НДС можно только путем сдачи уточненки за период совершения ошибки.

Если фирма работала в убыток и выявила ошибку в прошлом периоде, которая увеличит убыток, то эти расходы включать в расчет налога за нынешний период нельзя. Компании следует подать уточненку с новыми суммами расходов и убытка (письмо Минфина от 23.04.2010 № 03-02-07/1-188).

Что делать, если выявлены ошибки в первичных документах, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Путеводитель по налогам.

Штрафы за ошибки в учете

Ошибки в бухгалтерском учете и при составлении отчетности чреваты для компании штрафом. Причем с 10.04.2016 размеры штрафов за неправильное ведение учета выросли — со вступлением в силу закона от 30.03.2016 № 77-ФЗ.

Ст. 15.11 КоАП в новой редакции содержит следующий перечень нарушений и наказаний за них:

|

Новая редакция ст. 15.11 КоАП |

Старая редакция (действует по нарушениям, совершенным до 10.04.2016) |

|

Искажения в учете, которые привели к занижению налогов и сборов на 10% и больше |

Искажения в учете, которые привели к занижению налогов и сборов на 10% и больше |

|

Искажения любой статьи бухотчетности на 10% и больше |

Искажения любой статьи бухотчетности на 10% и больше |

|

Фиксация мнимого, притворного объекта бухучета или не совершившегося события |

— |

|

Ведение счетов бухучета вне регистров |

— |

|

Составление бухотчетности не на основе сведений из регистров бухучета |

— |

|

Отсутствие первички, регистров учета или аудиторского заключения |

— |

|

Штраф за нарушение, выявленное впервые: от 5 000 до 10 000 руб. |

Штраф за нарушение, выявленное впервые: от 2 000 до 3 000 руб. |

|

Штраф за повторное нарушение: от 10 000 до 20 000 руб. или дисквалификация ответственного должностного лица на срок до 2 лет |

— |

|

Оштрафовать могут в течение 2 лет с момента нарушения |

Оштрафовать могут в течение 1 года с момента нарушения |

Таким образом, чиновники расширили перечень нарушений в бухучете и отчетности, за которые будут отныне штрафовать, и увеличили санкции, а также срок, в течение которого компанию могут наказать.

Итоги

Ошибки в бухгалтерском и налоговом учете — головная боль бухгалтера, поскольку это означает перерасчет статей бухотчетности и сумм уплаченных налогов. А если ошибку выявили налоговики на проверке, то компания еще и заплатит штраф, а должностное лицо будет дисквалифицировано (в случае если нарушения выявлялись неоднократно).