Добавить в «Нужное»

Исправление ошибок в бухгалтерском учете и отчетности

Если вы обнаружили, что допустили ошибки в бухгалтерском учете и отчетности в одном из прошлых периодов, то эти ошибки надо исправить. Порядок исправления ошибок в бухгалтерской отчетности и учете зависит от того, когда была допущена ошибка и насколько она существенная.

Порядок исправления ошибок в бухгалтерской отчетности и учете

Какие ошибки бывают в учете и отчетности? Основное деление — на существенные и несущественные ошибки. А далее возможны следующие ситуации:

- ошибка обнаружена до подписания руководителем бухгалтерской отчетности за отчетный период;

- ошибка обнаружена уже после подписания руководителем бухгалтерской отчетности за отчетный период и при этом ошибка является:

- или существенной;

- или несущественной.

Существенность ошибки в бухгалтерском учете определяет сама организация. Можно закрепить критерии существенности в учетной политике (п. 3 ПБУ 22/2010; п. 4 ПБУ 1/2008).

Как правило, при любой ошибке оформляется бухгалтерская справка, в которой фиксируется выявление ошибок в бухгалтерском учете, их исправление, проводки, которые сделаны для исправления.

Исправление ошибок в бухгалтерском учете и отчетности

Рассмотрим первую ситуацию.

Вариант 1. Ошибка допущена в текущем году. Тогда просто сделайте необходимые записи на дату выявления ошибки (п. 5 ПБУ 22/2010).

Вариант 2. Ошибка была допущена в прошлом году, отчетность за который еще не подписана руководителем. Тогда исправительные записи сделайте на 31 декабря прошлого года (п. 6 ПБУ 22/2010).

То есть при обоих вариантах нужно сторнировать неправильную запись и сделать правильную.

Исправление ошибок прошлых лет: проводки

Итак, следующая ситуация: отчетность за год, в котором допущена ошибка, уже утверждена руководителем и эта ошибка, по мнению бухгалтера организации, является существенной. Исправление существенных ошибок в бухгалтерской отчетности производится следующим образом.

Вариант 1. Ошибка выявлена до утверждения отчетности участниками организации. Тогда исправьте ошибку записями 31 декабря отчетного года. А всем, кому вы уже направили первоначальный вариант отчетности, передайте исправленный вариант (пп. 7, 8 ПБУ 22/2010).

Вариант 2. Ошибка выявлена уже после утверждения отчетности участниками организации. Тогда ошибка исправляется (п. 9 ПБУ 22/2010):

- или записями на дату выявления ошибки;

- или записями на 1 января текущего года.

И кроме того, когда вы будете составлять отчетность за текущий год, вам нужно будет в ней пересчитать данные прошлых лет так, как будто ошибки не было. И в пояснениях к отчетности пояснить, почему данные за прошлые годы в текущей отчетности не совпадают с данными в ранее составленной, утвержденной и переданной пользователям отчетности.

Какие проводки при этом нужно сделать? Если ошибка затронула финансовый результат, то нужно сделать запись, обратную неправильной проводке, но в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)». Затем при необходимости сделайте правильную проводку также в корреспонденции со счетом 84.

Если же ошибка на финансовый результат не повлияла, то сторнируйте неправильную проводку и сделайте правильную.

Исправление несущественной ошибки в бухгалтерском учете

Такие ошибки прошлых лет исправляются записями на дату выявления ошибки (п. 14 ПБУ 22/2010).

Если ошибка повлияла на финансовый результат отчетного года, то нужно сделать запись, обратную неправильной проводке, в корреспонденции со счетом 91 «Прочие доходы и расходы». И затем, если нужно, делается правильная запись также в корреспонденции со счетом 91.

Например, стоимость материалов была списана в расходы в неправильной сумме. Нужно сделать проводку по дебету счета 10 и кредиту счета 91, субсчет «Прочие доходы» для аннулирования неправильной проводки. А затем сделать правильную проводку по дебету счета 91, субсчет «Прочие расходы» и кредиту счета 10.

Если ошибка не повлияла на финансовый результат, то просто сторнируйте неправильную проводку и сделайте правильную.

Упрощенный порядок исправления ошибок

Организации, являющиеся малыми предприятиями, не подлежащие обязательному аудиту, могут все ошибки исправлять как несущественные. Но это правило надо закрепить в учетной политике (пп. 9, 14 ПБУ 22/2010).

Как исправить ошибку прошлого периода в бухгалтерском учете

Что делать, если нашли ошибку? Паниковать, оставить как есть, корректировать уже прошедший период? А вдруг она вообще не существенная? Рассказываем, как правильно поступить, опираясь на ПБУ 22/2010.

Что считать ошибками и почему они возникают

Ошибка — это если вы искажаете информацию об операциях хозяйственной деятельности. В ПБУ 22/2010 перечислены основания, по которым действия бухгалтера могут привести к ошибке. По закону это может происходить из-за того, что вы:

-

неправильно применяете законодательство о бухгалтерском учете или учетной политики;

-

ошибаетесь в расчетах;

-

неверного понимаете хозяйственные операции;

-

искажаете данные специально.

Ошибка прошлого периода — это ошибка, которую выявили после даты утверждения годовой бухотчетности.

Есть также ошибки и по другим периодам. Например, когда отчетность сдали, но ее еще не утвердили. Как ее исправлять рассказали в этом бесплатном уроке.

Как определить, ошибка существенная или не существенная

ПБУ делит искажения в учете на существенные и несущественные.

Существенной считается ошибка, если она вместе с другими недочетами или отдельно повлияла на финансовые решения пользователей бухгалтерской отчетности (это, как правило, учредители, директор).

Если искажения минимальные — ошибка не существенная.

Организация вправе сама установить величину существенности допущенной ошибки в абсолютном или процентом выражении и закрепить ее в учетной политике.

Обычно существенной считают ошибку, которая составляет 5% и более от показателя. Но можно ориентироваться на ст. 15.11 КоАП, где под грубой ошибкой понимается искажение показателя не менее чем на 10%.

Как исправлять существенные и несущественные ошибки

Несущественная — согласно п. 14 ПБУ 22/2010, незначительные неточности прошлых лет, выявленные после сдачи отчетности, исправляете бухгалтерскими проводками на дату их обнаружения.

Если допущенные недочеты не повлияли на финансовый результат, то их нужно просто сторнировать. Если повлияли, делают проводку, обратную неправильной, в корреспонденции со сч. 91.

Существенная — в этом случае исправляете ошибку записями в регистрах бухгалтерского учета за тот период, в котором была выявлена ошибка. При этом выявленная сумма прибыли или убытка отражается проводками в корреспонденции с балансовым счетом 84 «Нераспределенная прибыль (подп. 1 п. 9 ПБУ 22/2010).

И сделайте ретроспективный пересчет (подп. 2 п. 9 ПБУ 22/2010).

Как бухгалтеру исправлять ошибки в других периодах

В этом поможет «Клерк». Мы открыли курс повышения квалификации «Исправление ошибок в учете».

Вместе с экспертом вы научитесь:

-

разбираться, надо ли исправлять ту или иную ошибку;

-

просчитывать последствия ошибки;

-

корректировать отчетность;

-

составлять нужные проводки, чтобы исправлять ошибки;

-

находить ошибки и оперативно с ними работать.

И повысите свою ценность для компании.

После онлайн-обучения с экспертом получите официальное удостоверение на 25 ак часов, которое мы внесем в госреестр ФИС ФРДО.

Исправляйте ошибки легко

Эксперт Сергей Верещагин расскажет на курсе повышения квалификации, как исправлять все известные ошибки за разные периоды

В 2015 году были внесены поправки относительно особенностей корректировки ошибок предыдущих периодов в бухучете. До 2015 года ошибки фиксируются в доходах и тратах нынешнего периода. Они оказывают воздействие на финансовые показатели текущего года. На данный момент суммы корректировки ошибки фиксируются с применением счета 84. Он предназначен для отражения нераспределенной прибыли или убытка, который не был возмещен. Основное нововведение 2015 года – необходимость фиксации проведенных корректировок в отчетности. Бухгалтер должен принять во внимание новый порядок исправления ошибок.

Как исправлять в бухгалтерском учете несущественные ошибки прошлых лет?

Основная информация

В бухучете могут быть выявлены ошибки следующих видов:

- В текущем отчетном периоде (обнаружены до завершения года).

- В текущем отчетном периоде (обнаружены после завершения года, но до времени утверждения отчетности за данный период).

- В периоде, предшествующем текущему году.

Как исправлять в бухгалтерском учете существенные ошибки прошлых лет?

Первые два вида отражаются в бухучете в стандартном порядке. Претерпело изменения только исправление ошибок последнего вида.

Что собой представляет ошибка?

Ошибка представляет собой внесение неверной информации о хозяйственной работе предприятия в бухучет и отчетность. Ошибкой также признается отсутствие данных об осуществленных операциях. Однако в ПБУ имеется значимая оговорка: неточности и отсутствие данных при фиксации проведенных операций, обнаруженные при получении сведений, ошибкой признаваться не будут.

К примеру, если контрагент передал компании информацию о наличии ошибок в первичной документации, а осуществленная операция на основании переданных бумаг уже отражена, ошибкой это считаться не будет. Обосновывается это тем, что сама компания не виновата в возникновении неточностей. Поэтому корректировка в данном случае не требуется.

Какие могут быть последствия для исполнитель при корректировке выручки прошлого года?

Почему возникают ошибки?

Появление неточностей происходит по множеству причин. Рассмотрим самые распространенные:

- Некорректное использование законов, касающихся бухучета.

- Неправильное применение учетной политики.

- Неверно произведенные вычисления.

- Неверная классификация и оценка операций, проведенных в процессе хозяйственной деятельности.

- Лица с соответствующими полномочиями допускают недобросовестность в работе.

Данная информация указана в пункте 2 ПБУ. Неточности могут быть как существенными, так и несущественными. Однако в законе не указывается, по каким параметрам можно определить существенность. Поэтому эти параметры могут устанавливаться предприятием самостоятельно. Выбранные признаки существенности должны быть прописаны в учетной политике.

Особенности исправления ошибок

Все обнаруженные неточности, согласно пункту 4 ПБУ, нужно откорректировать. Аналогично исправляются сведения, неправильно отраженные из-за допущенной ранее ошибки. Корректировки должны вносится с подтверждением в виде первичной документации. Потребуется также сформировать бухгалтерские справки. В данных бумагах нужно указать обоснование коррекций. То есть, указывается, что была допущена ошибка.

После того как была обнаружена неточность, следует выполнить соответствующие исправления. В этом помогут следующие данные:

- Неточность допущена в предыдущем периоде. Отчетность пока не утверждена. Ошибка признана несущественной. В этом случае корректировки вносятся за декабрь предыдущего года. Отчетность нужно переписать полностью. Обоснование: пункт 6 ПБУ.

- Неточность была допущена в предыдущем периоде, выявлена в текущем году. Признана существенной. Отчетность за период, в котором есть ошибка, создана, проставлены подписи. Однако документ пока не был передан лицам, не относящимся к самому предприятию. Можно выделить две стадии исправления: коррекция неточностей за декабрь предыдущего года, создание новой отчетности со всеми исправлениями, проставление необходимых подписей. Обоснование: пункт 7 ПБУ.

- Все данные аналогичны предыдущему случаю. Отличие – отчетность создана, подписана и предоставлена внешним лицам. Однако пока документ не утвержден. Коррекция проводится в декабре предыдущего периода. Отчетность требуется создать заново. Документ заверяется руководителем предприятия, после чего предоставляется внешним лицам. Обоснование: пункт 8 ПБУ.

- Данные аналогичны предыдущему случаю с отличием в том, что документ уже был утвержден. Коррекция проводится в том году, когда неточности были обнаружены. Вносить исправления в отчетность предыдущего года не требуются. Все коррекции фиксируются в отчетности текущего периода. В отчетность вносятся пояснения. В частности, фиксируется специфика исправленной неточности, суммы корректировок по каждой ошибке. Обоснование: пункт 10 и 15 ПБУ.

- Была обнаружена неточность за любой из предыдущих периодов. Исправления нужно вносить в периоде, когда неточность была обнаружена. Изменять корректировки в отчетность за предыдущий год не нужно. Не требуется также подавать данные об исправлениях. Обоснование: пункт 14 ПБУ.

Изменение неправильно указанной информации зависит от специфики ошибки: время обнаружения, существенность.

Отражение в бухучете

Используемые проводки также определяются в зависимости от времени обнаружения ошибки и ее существенности. К примеру, могут применяться следующие проводки:

- ДТ 44 КТ 60 (сторнирование долга перед поставщиками).

- ДТ 90-2 КТ 44 (сторнирование трат по стандартным направлениям деятельности).

- ДТ 44 КТ 60 (фиксация долга перед поставщиком).

- ДТ 20 КТ 68 (доначисление налогов).

Проводятся исправления с использованием счетов учета трат, доходов. Если специалист не указал доход или завысил траты, применимы следующие проводки:

- ДТ 62, 76. КТ 84 (обнаружение незафиксированного дохода или завышенных трат).

Если допущенная неточность привела к тому, что специалист не зафиксировал расход или завысил прибыль, понадобится следующая проводка:

- ДТ 84 КТ 60, 76 (обнаружение незафиксированного расхода или завышенного дохода).

Исправление неточностей должно проводится в соответствии с новыми правилами.

Порядок исправления ошибок с примером

Для корректировки применяются следующие счета:

- Счет 91, если ошибка признана несущественной или учет ведется малой организацией.

- Счет 84, если ошибка признана серьезной.

Пример

В специализированную программу были внесены сведения касательно продукции, приобретенной 14 апреля 2015 года. Траты при покупке были завышены на 100 рублей. Исходя из этого произошел излишний вычет НДС (перерасход составил 18 рублей). Ошибка была найдена 20 ноября 2016 года. Исправление должно быть проведено в этот же период. Выполняться оно будет со следующими проводками:

- ДТ 19 КТ 60. Пояснение: сторнирование ошибки при учете входного налога. Сумма: 18 рублей.

- ДТ 68 КТ 19. Пояснение: сторнирование суммы входного налога, который был принят к вычету по ошибке.

- ДТ 60 КТ 91-1. Пояснение: учет обнаруженного показателя дохода. Сумма: 100 рублей.

В 1С при внесении записей в книгу приобретений за отчетный период требуется создать запись с ошибкой со знаком «минус». Также проставляется галочка «Запись дополнительного листа». В колонке с корректируемым периодом указывается дата 30 июня 2015 года. Затем требуется создать новую декларацию по налогам с исправленными ошибками за 2 квартал 2015 года. Программа выполняет проводки с корректировками в завершении отчетного времени – 31 декабря 2016 года.

Ошибки в учете не редкость, в т.ч. при регистрации первичных документов и счета-фактуры. Давайте разберем как внести исправления в бухгалтерском и налоговом учете, если ошибка привела к завышению суммы расходов прошлого года. А также как отразить исправления в целях учета НДС.

Содержание

- Пошаговая инструкция

- Исправление ошибки

- Отражение в учете услуг по аренде

- Регистрация СФ поставщика

- Исправление суммы приобретенных услуг за IV квартал в периоде обнаружения ошибки (во II квартале)

- Регистрация Исправительного СФ поставщика

- Принятие НДС к вычету по Исправительному СФ

- Реформация баланса по НУ

- Представление уточненной Декларации по НДС за IV кв. в ФНС

- Доначисление налога на прибыль

- Представление уточненной Декларации по налогу на прибыль за IV кв. в ФНС

Пошаговая инструкция

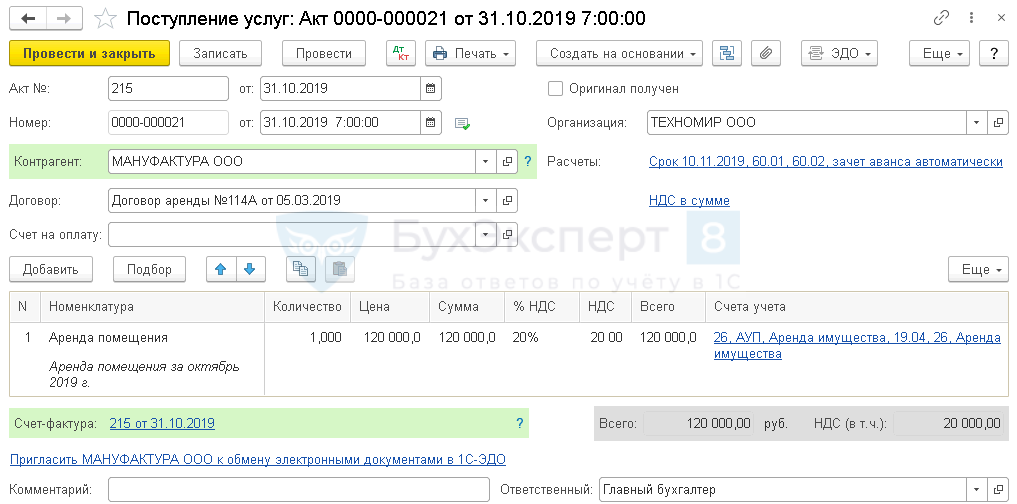

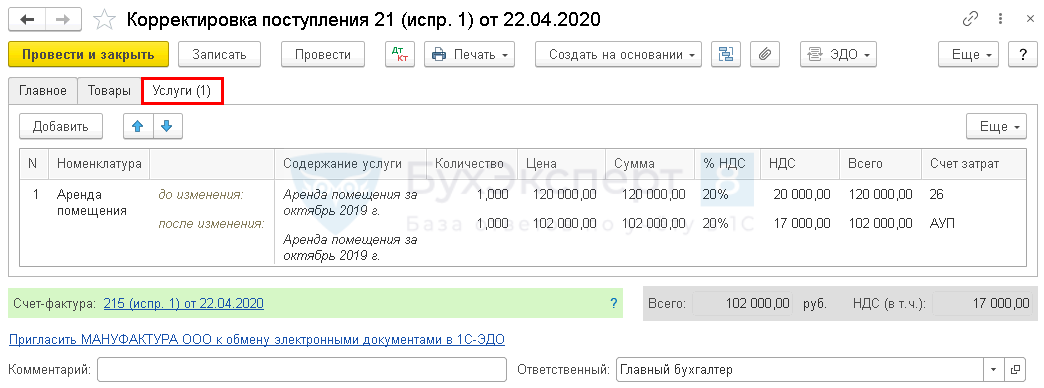

31 октября 2019 (IV квартал) Организацией были учтены расходы по оказанным услугам на сумму 120 000 руб. (в т. ч. НДС 20%). Поставщик выставил акт и счет-фактуру, НДС был принят Организацией к вычету.

22 апреля 2020 (II квартал) оказалось, что при выписке первичных документов и счета-фактуры бухгалтер поставщика допустил ошибку и завысил сумму оказанных услуг на 18 000 руб.

Первичные документы и счет-фактура были исправлены поставщиком. Бухгалтерская отчетность на момент обнаружения ошибки подписана.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Отражение в учете услуг по аренде | |||||||

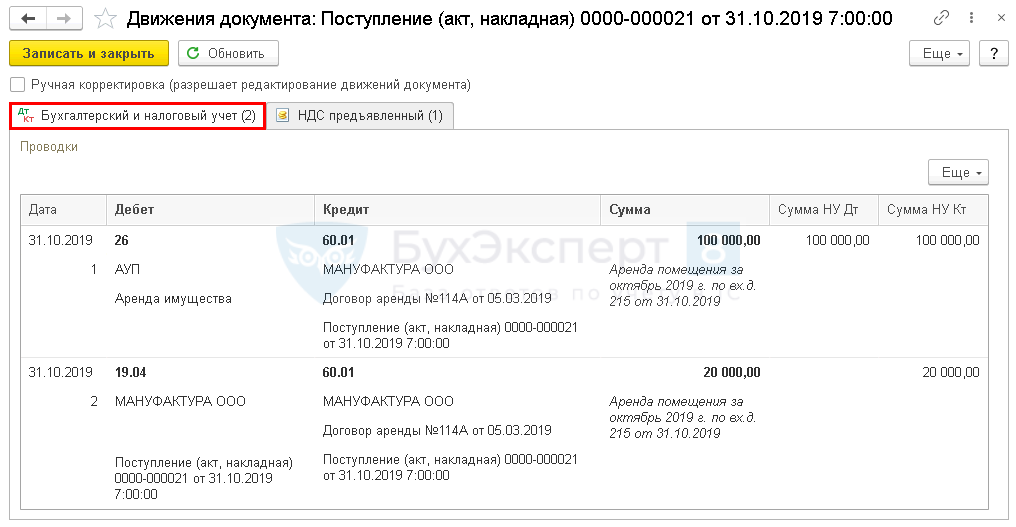

| 31 октября | 26 | 60.01 | 100 000 | 100 000 | 100 000 | Учет затрат на услуги |

Поступление (акт, накладная)- Услуги (акт) |

| 19.04 | 60.01 | 20 000 | 20 000 | Принятие к учету НДС | |||

| Регистрация СФ поставщика | |||||||

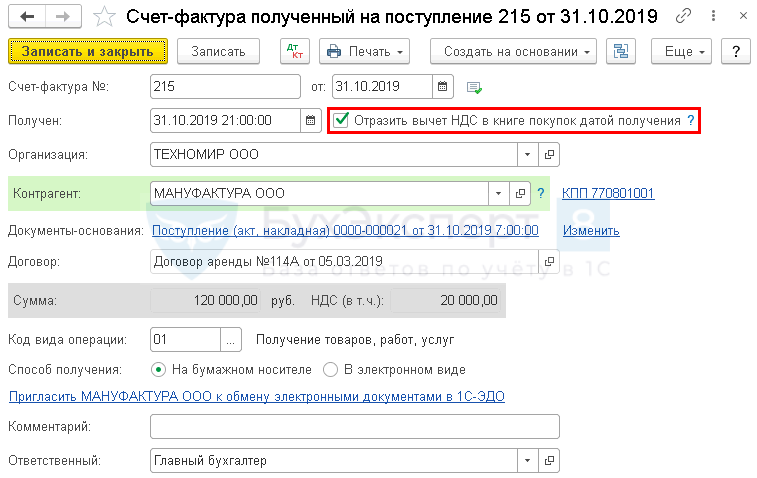

| 31 октября | — | — | 120 000 | Регистрация СФ поставщика |

Счет-фактура полученный на поступление |

||

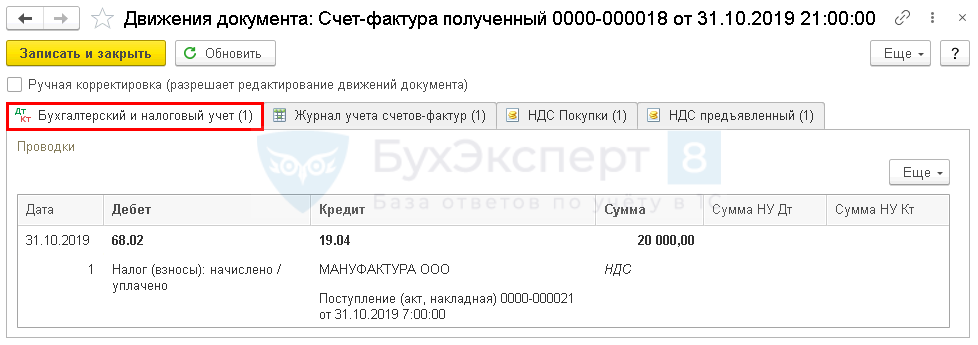

| 68.02 | 19.04 | 20 000 | Принятие НДС к вычету |

||||

| — | — | 20 000 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок |

|||

| Исправление суммы приобретенных услуг за IV квартал в периоде обнаружения ошибки (в II квартале) | |||||||

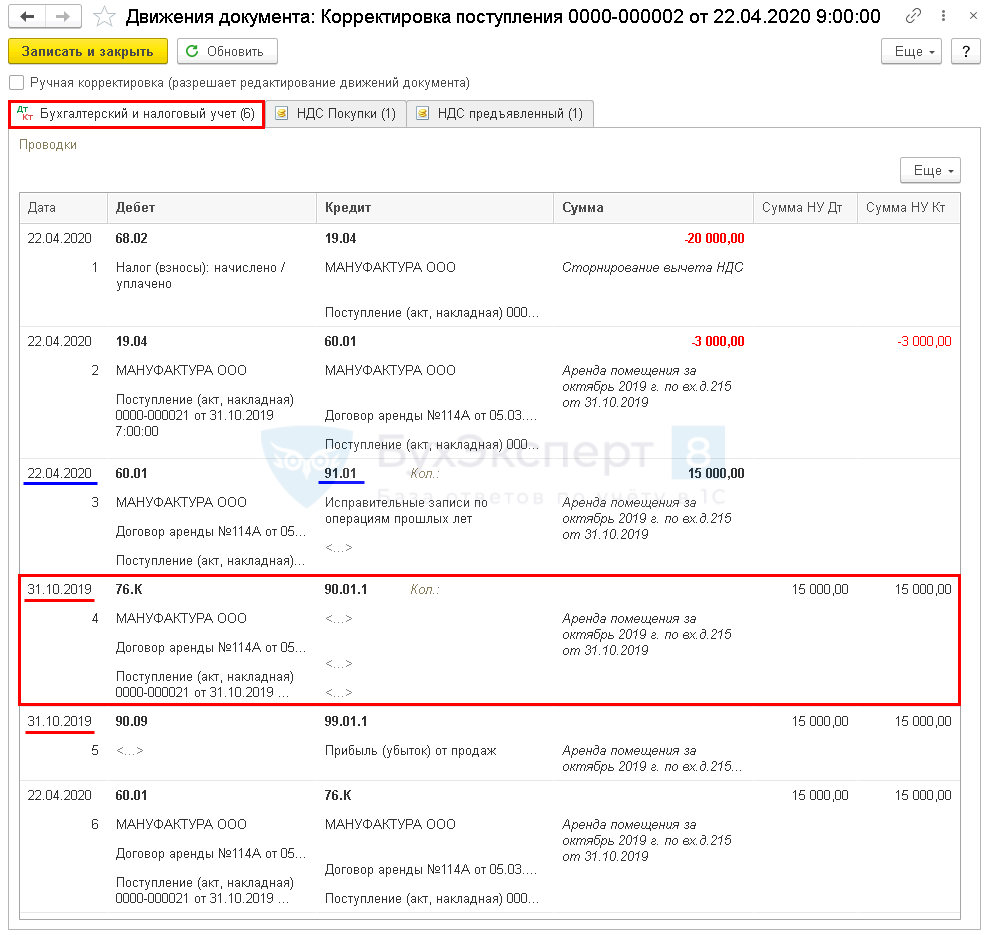

| 22 апреля | 60.01 | 76.К | 15 000 | 15 000 | Корректировка расчетов прошлого периода | Корректировка поступления — Исправление в первичных документах |

|

| 60.01 | 91.01 | 15 000 | Исправление суммы расходов в БУ | ||||

| 31 октября | 90.08.1 | 76.К | -15 000 | -15 000 | Исправление суммы расходов в НУ. Ручная корректировка | ||

| 90.09 | 99.01.1 | 15 000 | 15 000 | Корректировка финансового результата в НУ | |||

| 22 апреля | 19.04 | 60.01 | -3 000 | -3 000 | Исправление суммы предъявленного НДС | ||

| 68.04 | 19.04 | -20 000 | Сторнирование суммы НДС, ранее принятого к вычету | ||||

| Регистрация Исправительного СФ поставщика | |||||||

| 22 апреля | — | — | 102 000 | Регистрация Исправительного СФ поставщика | Счет-фактура полученный на поступление (испр. 1) |

||

| 22 апреля | — | — | -20 000 | Аннулирование ошибочного СФ в Доп.листе книги покупок | Отчет Книга покупок — Дополнительный лист за IV квартал |

||

| Принятие НДС к вычету по Исправительного СФ | |||||||

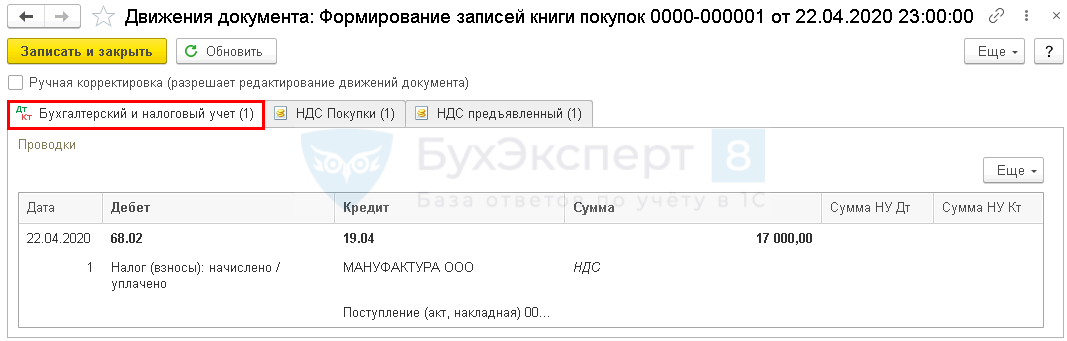

| 22 апреля | 68.02 | 19.04 | 17 000 | Принятие НДС к вычету по Исправительному СФ |

Формирование записей книги покупок — флажок Запись доп. листа и корр. период IV квартал |

||

| 22 апреля | — | — | 17 000 | Отражение вычета НДС в Доп.листе книги покупок |

Отчет Книга покупок — Дополнительный лист за IV квартал |

||

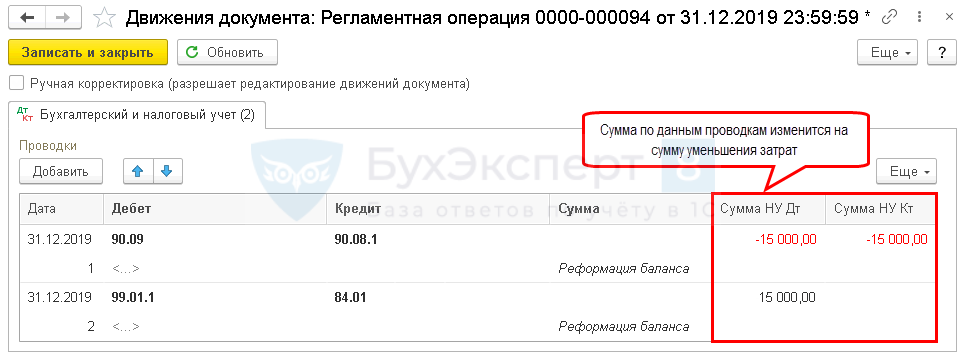

| Реформация баланса по НУ | |||||||

| 31 декабря | 90.08.1 | 90.09 | 15 000 | 15 000 | Закрытие субсчета 90.08.1 | Закрытие месяца — Реформация баланса |

|

| 31 декабря | 99.01.1 | 84.01 | 15 000 | Закрытие счета 99.01.1 |

|||

| Доплата НДС и пеней в бюджет | |||||||

| 22 апреля | 68.02 | 51 | 3 000 | Уплата НДС в бюджет за IV квартал по сроку платежа 27 января, 25 февраля, 25 марта |

Списание с расчетного счета — Уплата налога |

||

| 91.02 | 68.02 | 50,91 | Начисление пеней по НДС | Операция, введенная вручную — Операция |

|||

| 68.02 | 51 | 50,91 | Уплата в бюджет пеней по НДС |

Списание с расчетного счета — Уплата налога |

|||

| Представление уточненной Декларации по НДС за IV кв. в ФНС | |||||||

| 22 апреля | — | — | 17 000 | Отражение суммы НДС к вычету | Регламенти — рованный отчет Декларация по НДС — Раздел 3 стр. 120 |

||

| — | — | -20 000 | Аннулирование суммы НДС к вычету по первичному счету-фактуре |

Регламенти — рованный отчет Декларация по НДС — Раздел 8 Прил. 1 |

|||

| — | — | 17 000 | Отражение суммы НДС к вычету по исправительному счету-фактуре |

||||

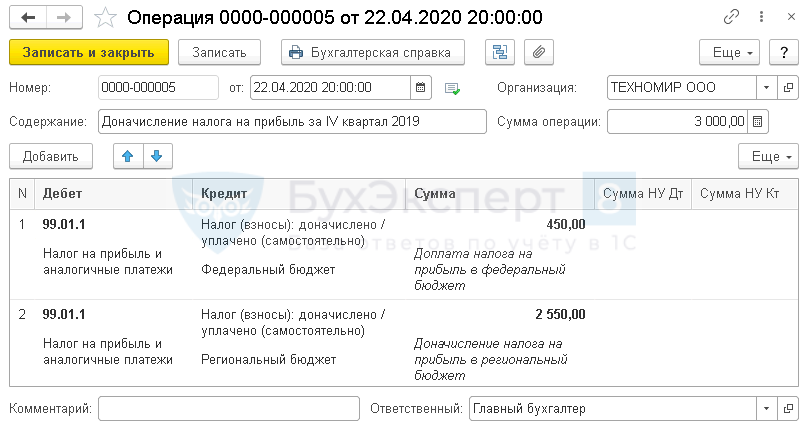

| Доначисление налога на прибыль | |||||||

| 22 апреля | 99.01.1 | 68.04.1 | 450 | Доначисление налога на прибыль в федеральный бюджет | Операция, введенная вручную — Операция |

||

| 99.01.1 | 68.04.1 | 2 550 | Доначисление налога на прибыль в региональный бюджет | ||||

| Доплата налога на прибыль в бюджет | |||||||

| 22 апреля | 68.04.1 | 51 | 450 | Доплата налога на прибыль в федеральный бюджет | Списание с расчетного счета — Уплата налога |

||

| 68.04.1 | 51 | 2 550 | Доплата налога на прибыль в региональный бюджет | Списание с расчетного счета — Уплата налога |

|||

| Начисление и уплата пеней по налогу на прибыль в бюджет | |||||||

| 22 апреля | 99.01.1 | 68.04.1 | 2,07 | Начисление пеней по налогу на прибыль в федеральный бюджет | Операция, введенная вручную — Операция |

||

| 99.01.1 | 68.04.1 | 11,73 | Начисление пеней по налогу на прибыль в региональный бюджет | ||||

| 68.04.1 | 51 | 2,07 | Уплата в федеральный бюджет пеней по налогу на прибыль |

Списание с расчетного счета — Уплата налога |

|||

| 68.04.1 | 51 | 11,73 | Уплата в региональный бюджет пеней по налогу на прибыль |

Списание с расчетного счета — Уплата налога |

|||

| Представление уточненной Декларации по налогу на прибыль за IV кв. в ФНС | |||||||

| 22 апреля | — | — | -15 000 | Отражение исправленной суммы косвенных расходов | Регламенти — рованный отчет Декларация по налогу на прибыль Лист 02 Прил. 2 стр. 040 |

Исправление ошибки

БУ

Несущественная ошибка отчетного года, выявленная после подписания БФО исправляется в периоде выявления (II квартал 2020) в корреспонденции со счетом 91 (п. 14 ПБУ 22/2010).

НУ

При занижении налоговой базы ошибка исправляется в периоде возникновения (IV квартал 2019) и сдается уточненная декларация за этот период (абз. 2 п. 1 ст. 54 НК РФ).

НДС

При занижении суммы исчисленного НДС к уплате необходимо:

- в доп. листе Книги покупок, в периоде принятия НДС к вычету по первичному счету-фактуре (IV квартал):

- аннулировать первичный СФ;

- зарегистрировать ИСФ;

- подать уточненную декларацию за IV квартал.

Отражение в учете услуг по аренде

Проводки

Регистрация СФ поставщика

Проводки

Исправление суммы приобретенных услуг за IV квартал в периоде обнаружения ошибки (во II квартале)

Если бухгалтерская отчетность не подписана или база по НУ занижена, то для корректировки «закрытого» прошлого периода сначала откройте его.

Проводки

По умолчанию при исправлении ошибки в первичных документах, программа классифицирует ошибку, как не существенную. Дата в проводках:

- БУ – 22.04.2020 (дата обнаружения ошибки): бухгалтерская отчетность подписана всегда, не зависимо от введенных данных;

- НУ – 31.10.2019 (дата возникновения ошибки): база занижена:

- увеличение налогооблагаемой базы за счет снижения расходов – Дт 76.К Кт 90.01.1;

- расчеты с контрагентом отражаются на текущую дату.

Но в таком случае уточенную Декларацию по налогу на прибыль за IV квартал придется формировать вручную!

Не смотря на то что, дата проводок относится к прошлому периоду, граница последовательности в закрытии месяца не нарушается.

Подробнее Нарушается ли граница последовательности при корректировках поступления и реализации

Для автоматического формирования уточненной декларации:

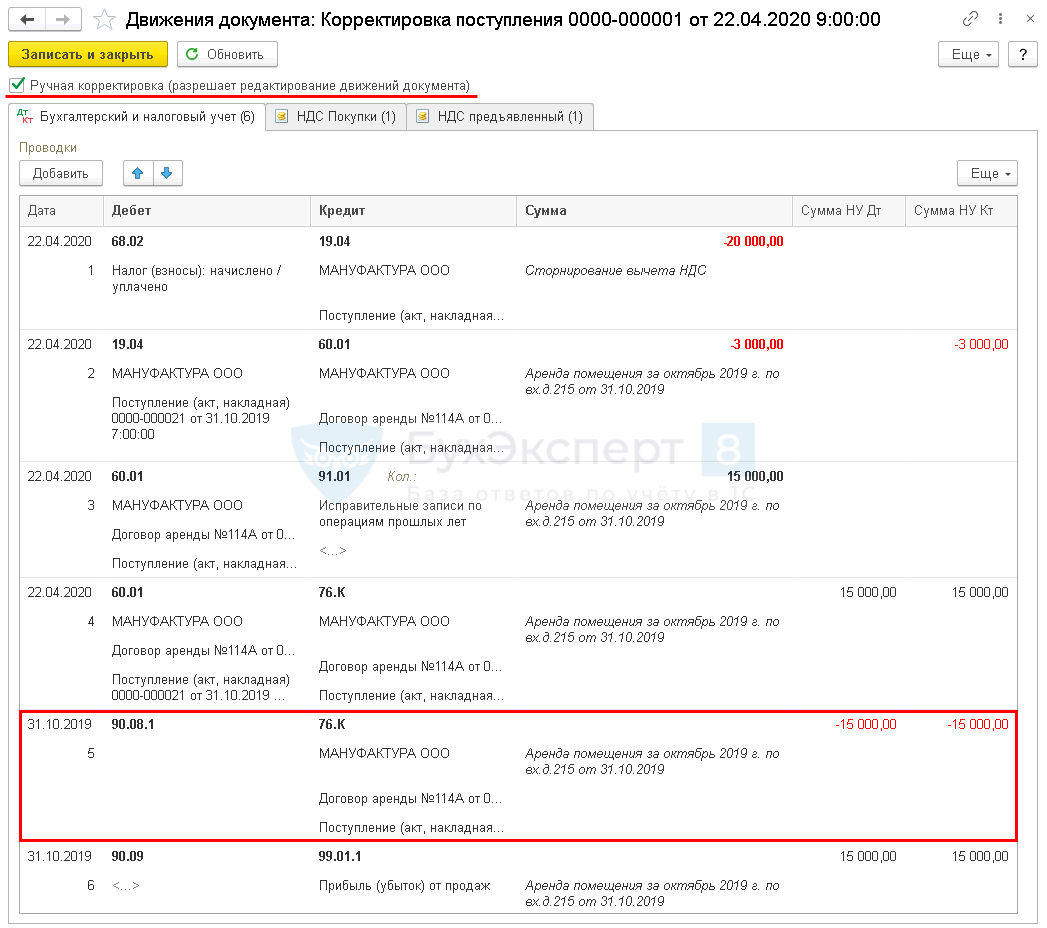

- установите флажок Ручная корректировка;

- на вкладке Бухгалтерский и налоговый учет:

- изменить счет 90.01.1 в проводке Дт 76.К Кт 90.01.1 на счет учета затрат, в нашем случае укажите Дт 90.08.1 Кт 76.К и укажите сумму со знаком «-».

Для целей учета НДС исправления вносятся автоматически:

Вычет НДС по исправительному счету-фактуре в 1С возможен только через документ Формирование записей книги покупок.

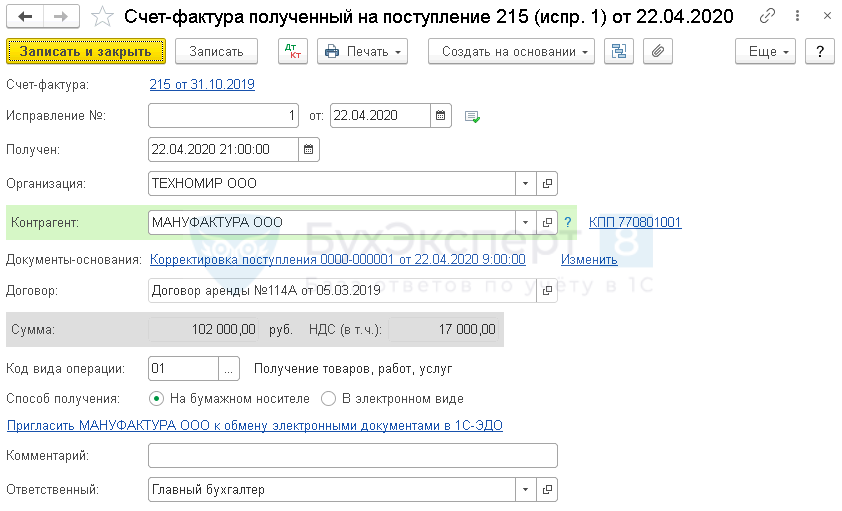

Регистрация Исправительного СФ поставщика

Принятие НДС к вычету по Исправительному СФ

Вкладка Приобретенные ценности заполняется автоматически по кнопке Заполнить. Для того чтобы исправительный счет-фактура попал в дополнительный лист Книги покупок на вкладке вручную указывается:

- флажок Запись доп. листа;

- Корректируемый период – период первичного счета-фактуры.

ИСФ может быть зарегистрирован в книге покупок в течение трех лет с даты принятия на учет товаров, (работ, услуг), но не ранее даты получения ИСФ (п. 1.1. ст. 172 НК РФ).

Если Организация решила воспользоваться правом переноса вычета на следующие периоды, то флажок Запись доп. листа не устанавливается. Тогда бухгалтер вручную регулирует период отражения ИСФ в книге покупок.

В нашем примере ИСФ может быть зарегистрирован в книге покупок в период:

- с 22.04.2020, т. е. не ранее даты ИСФ;

- по 31.10.2022, т. е. в течение трех лет с даты принятия к учету услуг.

Проводки

Реформация баланса по НУ

Перепроведите только регламентную операцию Реформация баланса. Другие операции не трогайте!

Например

Представление уточненной Декларации по НДС за IV кв. в ФНС

В случае подачи уточненной декларации после срока уплаты налога, то налогоплательщик может избежать штрафа 20% от суммы неуплаченного налога, если (п. 4 ст. 81 НК РФ, ст. 122 НК РФ):

- уплатит недоимку по налогу и соответствующие ей пени до представления уточненной декларации.

Изучить подробнее:

- Уплата НДС в бюджет

- Шпаргалка по расчету и учету пеней

- Расчет и уплата пеней по НДС

При исправлении суммовой ошибки по НДС предоставьте уточненную декларацию за период возникновения ошибки:

Доначисление налога на прибыль

Сумма затрат уменьшена на 15 000 руб., следовательно, ранее налоговая база была занижена на 15 000 руб.

Рассчитаем недоимку по налогу на прибыль по следующей формуле:

Недоимка по налогу на прибыль за I кв. составила:

- Федеральный бюджет — 15 000*3% = 450 руб.

- Региональный бюджет — 15 000*17% = 2 550 руб.

Представление уточненной Декларации по налогу на прибыль за IV кв. в ФНС

В случае подачи уточненной декларации после срока уплаты налога, то налогоплательщик может избежать штрафа 20% от суммы неуплаченного налога, если (п. 4 ст. 81 НК РФ, ст. 122 НК РФ):

- уплатит недоимку по налогу и соответствующие ей пени до представления уточненной декларации.

Изучить подробнее:

- Уплата налога на прибыль в региональный бюджет

- Уплата налога на прибыль в федеральный бюджет

- Шпаргалка по расчету и учету пеней

- Расчет и уплата пеней по налогу на прибыль

При исправлении суммовой ошибки по налогу на прибыль предоставьте уточненную декларацию за период возникновения ошибки:

См. также:

- Ошибка: Занижена сумма выручки прошлого года

- Ошибка: завышена сумма затрат при приобретении услуг. Общая схема исправлений

- Ошибка: завышена сумма затрат при приобретении услуг. Исправления по НДС

- Ошибка: завышена сумма затрат при приобретении услуг. Исправления по налогу на прибыль: автоматическое заполнение уточненной декларации

- Ошибка: завышена сумма затрат при приобретении услуг. Исправления по налогу на прибыль: ручное заполнение уточненной декларации

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Исправление ошибок в учёте — взгляд аудитора

- Опубликовано 07.10.2021 08:36

- Автор: Administrator

- Просмотров: 14897

Под ошибкой в бухгалтерском учете понимают неотражение или неправильное отражение фактов хозяйственной деятельности, в связи с неправильным применением нормативно-правовых актов о бухгалтерском учете, учетной политики организации, неточностями в вычислениях и иными факторами. В этой публикации рассмотрим какие основные рекомендации по исправлению ошибок приводят аудиторы, на каких моментах стоить заострить свое внимание. А также напоминаем, что у нас есть целый мастер-класс по устранению ошибок прошлых лет, благодаря которому вы четко будете знать алгоритм действий в самых разных ситуациях!

Ошибки, произведенные в бухгалтерском учете, нередко искажают данные о реальном финансовом положении организации, дезинформируя заинтересованных пользователей бухгалтерской отчетности.

Важно не только выявлять ошибки своевременно, но и верно их классифицировать, понимать различие ошибки от недобросовестных действий, определять существенность ошибки.

Понятие ошибок и правила их исправления установлены ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности», утв. Приказом Минфина России от 28.06.2010 № 63н.

Виды ошибок

Ошибки бывают:

1) текущего года, если они обнаружены в том же периоде, в котором совершены;

2) прошлых лет, когда они раскрыты после окончания того года, в котором совершены.

По степени влияния на отчетность ошибки делятся на:

• существенные;

• несущественные.

Существенной является ошибка, если она может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период.

Существенность ошибки определяют самостоятельно, исходя как из величины, так и характера соответствующей статьи (статей) бухгалтерской отчетности.

Обычно уровень существенности определяют в процентах к показателю статьи (группы статей).

Обнаруженные ошибки и их последствия подлежат обязательному исправлению.

Для исправления ошибок текущего года неважно, существенные они или нет, т.к. исправляются одинаково в месяце их обнаружения (сторнировочными или дополнительными записями) по соответствующим счетам (п. 5 ПБУ 22/2010).

Порядок же исправления ошибок прошлых лет зависит от их существенности.

Несущественные ошибки, выявленные до подписания отчетности, корректируются в том же порядке, что и ошибки текущего года записями на 31 декабря.

После подписания отчетности, обнаруженные ошибки исправляются текущим периодом (п. 6 ПБУ 22/2010).

Существенные ошибки, выявленные до утверждения отчетности, исправляются записями на 31 декабря. Необходимо заново сформировать и подписать отчетность.

После следует сдать в налоговую инспекцию уточненную отчетность, если отправили подписанную, но еще не утвержденную отчетность с существенными ошибками (п. 8 ПБУ 22/2010). Утвержденную отчетность прошлых лет менять нельзя.

Существенные ошибки, найденные после утверждения отчетности, правятся текущим годом. Как правило, корректировочными записями в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)».

В отчетности текущего года сделайте ретроспективный пересчет, то есть отразите данные за прошлые годы так, как будто ошибок не было. В пояснениях к отчетности за текущий год нужно написать, почему изменились данные отчетности за прошлые годы.

Три основных метода исправления ошибок

1. Корректурный способ применим для ошибок в бумажных документах. Ошибочная запись зачеркивается одной чертой так, чтобы можно было ее прочитать, правильная сумма надписывается сверху. Затем делают надпись: «Исправлено» и ставят дату, фамилию и подпись лица, осуществившего исправление. Необходимо дать также краткую, но понятную всем ссылку на документ или другое основание для исправления.

2. Метод дополнительной записи применяется тогда, когда корреспонденция счетов указана правильно, но запись сделана на меньшую сумму, чем следовало. Для исправления ошибки делается дополнительная запись той же корреспонденцией счетов. Если проводку надо подтвердить расчетом, составляют справку-расчет (бухгалтерская справка) — первичный документ, который бухгалтер составляет, если операцию нельзя оформить другим документом. В бухгалтерской справке должны быть все обязательные реквизиты, форма может быть любой.

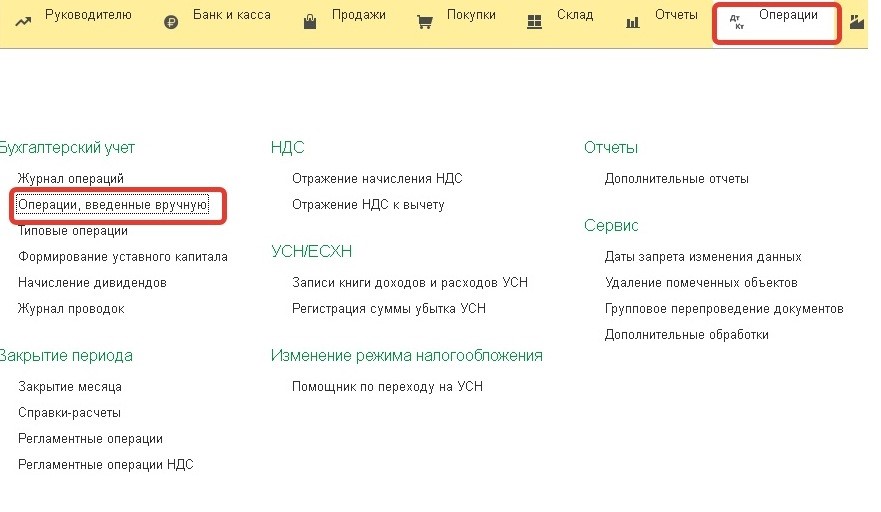

В программном продукте 1С: Бухгалтерия предприятия 8, редакция 3.0 бухгалтерскую справку можно сформировать следующим образом:

Перейдем в раздел «Операции» и выберем пункт «Операции, введенные вручную».

Нажимаем кнопку «Создать»

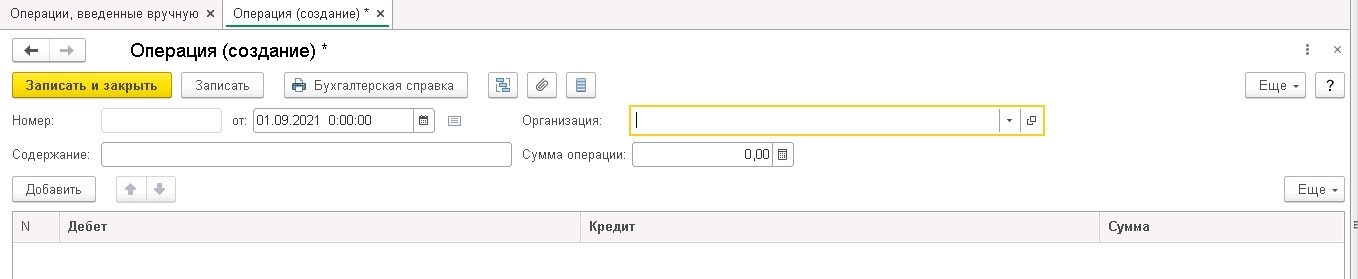

Откроется окно создания документа.

Из практического опыта рекомендуем прикладывать к бухгалтерской справке копии первичных документов, по которым были допущены и исправлены ошибки, а также расчеты, чтобы в дальнейшем не тратить время на доказательство обоснованности исправлений.

3. Способ «красное сторно» применим для исправления ошибок, допущенных в корреспонденции счетов и в тех случаях, когда корреспонденция счетов указана правильно, но сумма завышена.

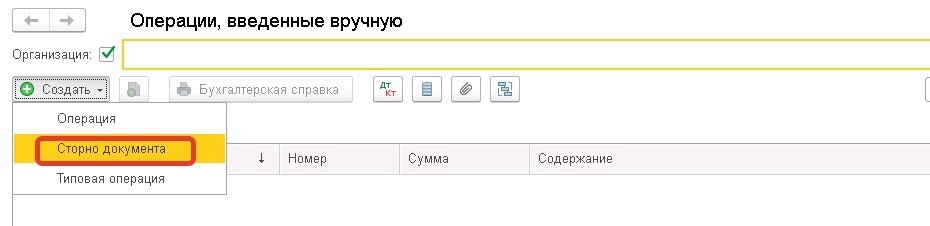

В 1С: Бухгалтерии предприятия сторно документа можно сделать также через раздел «Операции» – «Операции, введенные вручную». Выбираем создать новый документ, в открывшемся окне нажимаем на «Сторно»:

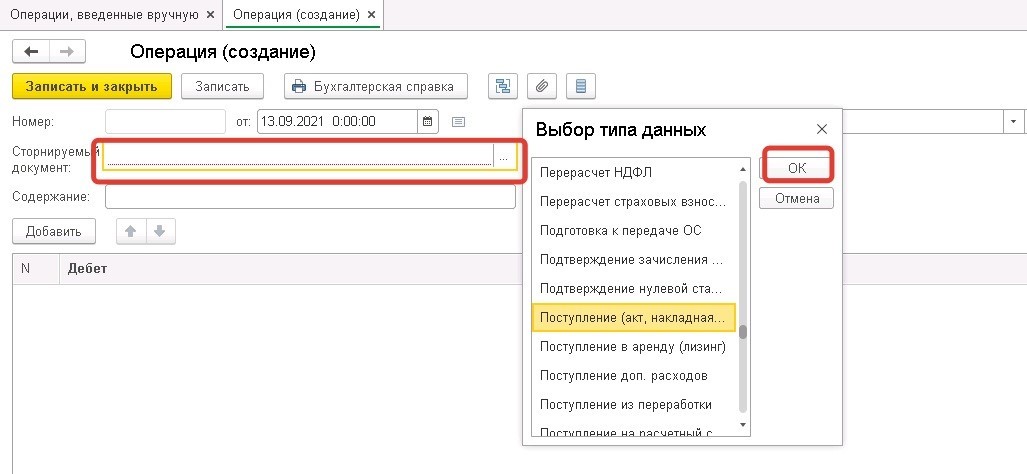

Далее указываем дату составления операции и выбираем документ, который необходимо отсторнировать или произвести в нем исправительные записи.

Как исправлять первичные учетные документы и регистры бухучета?

Допустимо исправлять все первичные документы.

Исключением являются случаи, когда по законодательству РФ или установленным в соответствии с ним правилам вносить исправления запрещено. Это касается, например, кассовых документов (ч. 7 ст. 9 Закона о бухгалтерском учете, пп. 4.7 п. 4 Указания №3210-У).

Если вы допустили ошибку при составлении кассового документа, его надо оформить заново.

Порядок внесения исправлений в регистры бухгалтерского учета такой же, как для первичных учетных документов. Кроме того, для исправления можно производить сторнировочные или дополнительные записи по счетам бухгалтерского учета.

С 1 января 2022 года вступает в силу ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», утв. Приказом Минфина России от 16.04.2021 № 62н в котором установлены требования к исправлению документов бухгалтерского учета.

Как исправить ошибки в налоговом учете?

В налоговом учете порядок исправления ошибок отличается от бухгалтерского.

После выявления ошибки в исчислении налоговой базы прошлых отчетных (налоговых) периодов, пересчет нужно производить в периоде совершения ошибки.

Чтобы правильно пересчитать налоговую базу в корректируемом отчетном (налоговом) периоде, необходимо внести исправления в соответствующие налоговые регистры.

Если ошибка затрагивает несколько отчетных периодов, необходимо сдать уточненные декларации за каждый из них. Рекомендуем приложить к ним записку с пояснениями причин внесения исправлений.

Выявленные ошибки могут приводить как к недоплате, так и к переплате налога. Если налогоплательщик недоплатил налог, он обязан внести необходимые дополнения и изменения в налоговую декларацию, а также уплатить недостающую сумму налога и пени.

Какая ответственность предусмотрена за ошибки в учете?

Налоговая ответственность предусмотрена за отсутствие первичных документов, регистров бухучета, систематическое несвоевременное или неправильное отражение фактов хозяйственной жизни в бухучете. Это грубое нарушение правил учета доходов, расходов и объектов налогообложения.

За это предусмотрен штраф (ст. 120 НК РФ):

• 10 000 руб. — если нарушение совершено в одном налоговом периоде и не привело к занижению налоговой базы (базы для начисления страховых взносов);

• 30 000 руб. — если нарушение совершено в двух и более налоговых периодах и не привело к занижению налоговой базы (базы для начисления страховых взносов);

• 20% от суммы неуплаченного налога (страховых взносов), но не менее 40 000 руб. — если нарушение повлекло занижение налоговой базы (базы для начисления страховых взносов).

Административная ответственность предусмотрена за грубое нарушение требований к бухучету, в том числе к бухгалтерской отчетности. За это предусмотрены (ст. 15.11 КоАП РФ):

• штраф от 5 000 до 10 000 руб.;

• штраф от 10 000 до 20 000 руб. или дисквалификация на срок от одного года до двух лет — если правонарушение совершено повторно.

Автор статьи: Евгения Тарасова

Понравилась статья? Подпишитесь на рассылку новых материалов