Ошибки первого и второго рода

Выдвинутая гипотеза

может быть правильной или неправильной,

поэтому возникает необходимость её

проверки. Поскольку проверку производят

статистическими методами, её называют

статистической. В итоге статистической

проверки гипотезы в двух случаях может

быть принято неправильное решение, т.

е. могут быть допущены ошибки двух родов.

Ошибка первого

рода состоит в том, что будет отвергнута

правильная гипотеза.

Ошибка второго

рода состоит в том, что будет принята

неправильная гипотеза.

Подчеркнём, что

последствия этих ошибок могут оказаться

весьма различными. Например, если

отвергнуто правильное решение «продолжать

строительство жилого дома», то эта

ошибка первого рода повлечёт материальный

ущерб: если же принято неправильное

решение «продолжать строительство»,

несмотря на опасность обвала стройки,

то эта ошибка второго рода может повлечь

гибель людей. Можно привести примеры,

когда ошибка первого рода влечёт более

тяжёлые последствия, чем ошибка второго

рода.

Замечание 1.

Правильное решение может быть принято

также в двух случаях:

-

гипотеза принимается,

причём и в действительности она

правильная; -

гипотеза отвергается,

причём и в действительности она неверна.

Замечание 2.

Вероятность совершить ошибку первого

рода принято обозначать через

![]() ;

;

её называют уровнем значимости. Наиболее

часто уровень значимости принимают

равным 0,05 или 0,01. Если, например, принят

уровень значимости, равный 0,05, то это

означает, что в пяти случаях из ста

имеется риск допустить ошибку первого

рода (отвергнуть правильную гипотезу).

Статистический

критерий проверки нулевой гипотезы.

Наблюдаемое значение критерия

Для проверки

нулевой гипотезы используют специально

подобранную случайную величину, точное

или приближённое распределение которой

известно. Обозначим эту величину в целях

общности через

![]() .

.

Статистическим

критерием

(или просто критерием) называют случайную

величину

![]() ,

,

которая служит для проверки нулевой

гипотезы.

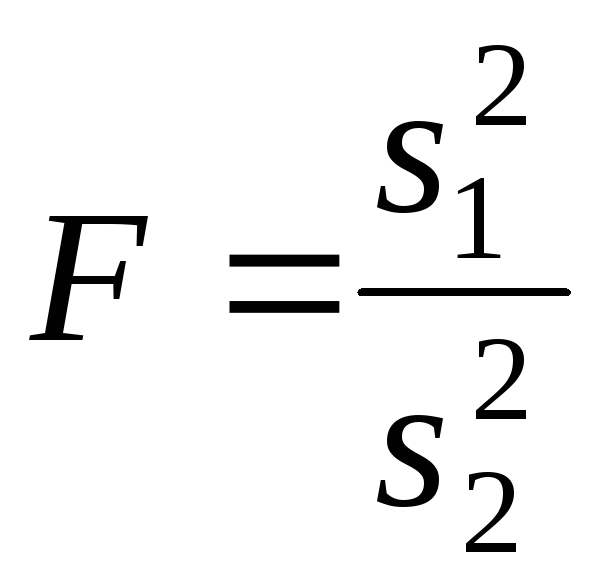

Например, если

проверяют гипотезу о равенстве дисперсий

двух нормальных генеральных совокупностей,

то в качестве критерия

![]() принимают отношение исправленных

принимают отношение исправленных

выборочных дисперсий: .

.

Эта величина

случайная, потому что в различных опытах

дисперсии принимают различные, наперёд

неизвестные значения, и распределена

по закону Фишера – Снедекора.

Для проверки

гипотезы по данным выборок вычисляют

частные значения входящих в критерий

величин и таким образом получают частное

(наблюдаемое) значение критерия.

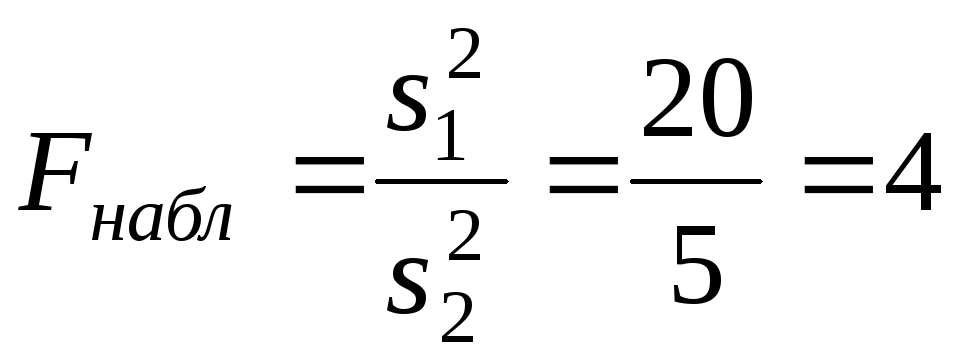

Наблюдаемым

значением

![]() называют значение критерия, вычисленное

называют значение критерия, вычисленное

по выборкам. Например, если по двум

выборкам найдены исправленные выборочные

дисперсии![]() и

и![]() ,

,

то наблюдаемое значение критерия .

.

Критическая

область. Область принятия гипотезы.

Критические точки

После выбора

определённого критерия множество всех

его возможных значений разбивают на

два непересекающихся подмножества:

одно из них содержит значения критерия,

при которых нулевая гипотеза отвергается,

а другая – при которых она принимается.

Критической

областью называют совокупность значений

критерия, при которых нулевую гипотезу

отвергают.

Областью принятия

гипотезы (областью допустимых значений)

называют совокупность значений критерия,

при которых гипотезу принимают.

Основной принцип

проверки статистических гипотез можно

сформулировать так: если наблюдаемое

значение критерия принадлежит критической

области – гипотезу отвергают, если

наблюдаемое значение критерия принадлежит

области принятия гипотезы – гипотезу

принимают.

Поскольку критерий

![]() — одномерная случайная величина, все её

— одномерная случайная величина, все её

возможные значения принадлежат некоторому

интервалу. Поэтому критическая область

и область принятия гипотезы также

являются интервалами и, следовательно,

существуют точки, которые их разделяют.

Критическими

точками (границами)

![]() называют точки, отделяющие критическую

называют точки, отделяющие критическую

область от области принятия гипотезы.

Различают

одностороннюю (правостороннюю или

левостороннюю) и двустороннюю критические

области.

Правосторонней

называют критическую область, определяемую

неравенством

![]() >

>![]() ,

,

где![]() — положительное число.

— положительное число.

Левосторонней

называют критическую область, определяемую

неравенством

![]() <

<![]() ,

,

где![]() — отрицательное число.

— отрицательное число.

Односторонней

называют правостороннюю или левостороннюю

критическую область.

Двусторонней

называют критическую область, определяемую

неравенствами

![]() где

где![]() .

.

В частности, если

критические точки симметричны относительно

нуля, двусторонняя критическая область

определяется неравенствами ( в

предположении, что

![]() >0):

>0):

![]() ,

,

или равносильным неравенством

![]() .

.

Отыскание

правосторонней критической области

Как найти критическую

область? Обоснованный ответ на этот

вопрос требует привлечения довольно

сложной теории. Ограничимся её элементами.

Для определённости начнём с нахождения

правосторонней критической области,

которая определяется неравенством

![]() >

>![]() ,

,

где![]() >0.

>0.

Видим, что для отыскания правосторонней

критической области достаточно найти

критическую точку. Следовательно,

возникает новый вопрос: как её найти?

Для её нахождения

задаются достаточной малой вероятностью

– уровнем значимости

![]() .

.

Затем ищут критическую точку![]() ,

,

исходя из требования, чтобы при условии

справедливости нулевой гипотезы

вероятность того, критерий![]() примет значение, большее

примет значение, большее![]() ,

,

была равна принятому уровню значимости:

Р(![]() >

>![]() )=

)=![]() .

.

Для каждого критерия

имеются соответствующие таблицы, по

которым и находят критическую точку,

удовлетворяющую этому требованию.

Замечание 1.

Когда

критическая точка уже найдена, вычисляют

по данным выборок наблюдаемое значение

критерия и, если окажется, что

![]() >

>![]() ,

,

то нулевую гипотезу отвергают; если же![]() <

<![]() ,

,

то нет оснований, чтобы отвергнуть

нулевую гипотезу.

Пояснение. Почему

правосторонняя критическая область

была определена, исходя из требования,

чтобы при справедливости нулевой

гипотезы выполнялось соотношение

Р(![]() >

>![]() )=

)=![]() ?

?

(*)

Поскольку вероятность

события

![]() >

>![]() мала (

мала (![]() — малая вероятность), такое событие при

— малая вероятность), такое событие при

справедливости нулевой гипотезы, в силу

принципа практической невозможности

маловероятных событий, в единичном

испытании не должно наступить. Если всё

же оно произошло, т.е. наблюдаемое

значение критерия оказалось больше![]() ,

,

то это можно объяснить тем, что нулевая

гипотеза ложна и, следовательно, должна

быть отвергнута. Таким образом, требование

(*) определяет такие значения критерия,

при которых нулевая гипотеза отвергается,

а они и составляют правостороннюю

критическую область.

Замечание 2.

Наблюдаемое значение критерия может

оказаться большим

![]() не потому, что нулевая гипотеза ложна,

не потому, что нулевая гипотеза ложна,

а по другим причинам (малый объём выборки,

недостатки методики эксперимента и

др.). В этом случае, отвергнув правильную

нулевую гипотезу, совершают ошибку

первого рода. Вероятность этой ошибки

равна уровню значимости![]() .

.

Итак, пользуясь требованием (*), мы с

вероятностью![]() рискуем совершить ошибку первого рода.

рискуем совершить ошибку первого рода.

Замечание 3. Пусть

нулевая гипотеза принята; ошибочно

думать, что тем самым она доказана.

Действительно, известно, что один пример,

подтверждающий справедливость некоторого

общего утверждения, ещё не доказывает

его. Поэтому более правильно говорить,

«данные наблюдений согласуются с нулевой

гипотезой и, следовательно, не дают

оснований её отвергнуть».

На практике для

большей уверенности принятия гипотезы

её проверяют другими способами или

повторяют эксперимент, увеличив объём

выборки.

Отвергают гипотезу

более категорично, чем принимают.

Действительно, известно, что достаточно

привести один пример, противоречащий

некоторому общему утверждению, чтобы

это утверждение отвергнуть. Если

оказалось, что наблюдаемое значение

критерия принадлежит критической

области, то этот факт и служит примером,

противоречащим нулевой гипотезе, что

позволяет её отклонить.

Отыскание

левосторонней и двусторонней критических

областей***

Отыскание

левосторонней и двусторонней критических

областей сводится (так же, как и для

правосторонней) к нахождению соответствующих

критических точек. Левосторонняя

критическая область определяется

неравенством

![]() <

<![]() (

(![]() <0).

<0).

Критическую точку находят, исходя из

требования, чтобы при справедливости

нулевой гипотезы вероятность того, что

критерий примет значение, меньшее![]() ,

,

была равна принятому уровню значимости:

Р(![]() <

<![]() )=

)=![]() .

.

Двусторонняя

критическая область определяется

неравенствами

![]() Критические

Критические

точки находят, исходя из требования,

чтобы при справедливости нулевой

гипотезы сумма вероятностей того, что

критерий примет значение, меньшее![]() или большее

или большее![]() ,

,

была равна принятому уровню значимости:

![]() .

.

(*)

Ясно, что критические

точки могут быть выбраны бесчисленным

множеством способов. Если же распределение

критерия симметрично относительно нуля

и имеются основания (например, для

увеличения мощности) выбрать симметричные

относительно нуля точки (-

![]() )и

)и![]() (

(![]() >0),

>0),

то

![]() Учитывая (*), получим

Учитывая (*), получим

![]() .

.

Это соотношение

и служит для отыскания критических

точек двусторонней критической области.

Критические точки находят по соответствующим

таблицам.

Дополнительные

сведения о выборе критической области.

Мощность критерия

Мы строили

критическую область, исходя из требования,

чтобы вероятность попадания в неё

критерия была равна

![]() при условии, что нулевая гипотеза

при условии, что нулевая гипотеза

справедлива. Оказывается целесообразным

ввести в рассмотрение вероятность

попадания критерия в критическую область

при условии, что нулевая гипотеза неверна

и, следовательно, справедлива конкурирующая.

Мощностью критерия

называют вероятность попадания критерия

в критическую область при условии, что

справедлива конкурирующая гипотеза.

Другими словами, мощность критерия есть

вероятность того, что нулевая гипотеза

будет отвергнута, если верна конкурирующая

гипотеза.

Пусть для проверки

гипотезы принят определённый уровень

значимости и выборка имеет фиксированный

объём. Остаётся произвол в выборе

критической области. Покажем, что её

целесообразно построить так, чтобы

мощность критерия была максимальной.

Предварительно убедимся, что если

вероятность ошибки второго рода (принять

неправильную гипотезу) равна

![]() ,

,

то мощность равна 1-![]() .

.

Действительно, если![]() — вероятность ошибки второго рода, т.е.

— вероятность ошибки второго рода, т.е.

события «принята нулевая гипотеза,

причём справедливо конкурирующая», то

мощность критерия равна 1 —![]() .

.

Пусть мощность 1

—

![]() возрастает; следовательно, уменьшается

возрастает; следовательно, уменьшается

вероятность![]() совершить ошибку второго рода. Таким

совершить ошибку второго рода. Таким

образом, чем мощность больше, тем

вероятность ошибки второго рода меньше.

Итак, если уровень

значимости уже выбран, то критическую

область следует строить так, чтобы

мощность критерия была максимальной.

Выполнение этого требования должно

обеспечить минимальную ошибку второго

рода, что, конечно, желательно.

Замечание 1.

Поскольку вероятность события «ошибка

второго рода допущена» равна

![]() ,

,

то вероятность противоположного события

«ошибка второго рода не допущена» равна

1 —![]() ,

,

т.е. мощности критерия. Отсюда следует,

что мощность критерия есть вероятность

того, что не будет допущена ошибка

второго рода.

Замечание 2. Ясно,

что чем меньше вероятности ошибок

первого и второго рода, тем критическая

область «лучше». Однако при заданном

объёме выборки уменьшить одновременно

![]() и

и![]() невозможно; если уменьшить

невозможно; если уменьшить![]() ,

,

то![]() будет возрастать. Например, если принять

будет возрастать. Например, если принять![]() =0,

=0,

то будут приниматься все гипотезы, в

том числе и неправильные, т.е. возрастает

вероятность![]() ошибки второго рода.

ошибки второго рода.

Как же выбрать

![]() наиболее целесообразно? Ответ на этот

наиболее целесообразно? Ответ на этот

вопрос зависит от «тяжести последствий»

ошибок для каждой конкретной задачи.

Например, если ошибка первого рода

повлечёт большие потери, а второго рода

– малые, то следует принять возможно

меньшее![]() .

.

Если

![]() уже выбрано, то, пользуясь теоремой Ю.

уже выбрано, то, пользуясь теоремой Ю.

Неймана и Э.Пирсона, можно построить

критическую область, для которой![]() будет минимальным и, следовательно,

будет минимальным и, следовательно,

мощность критерия максимальной.

Замечание 3.

Единственный способ одновременного

уменьшения вероятностей ошибок первого

и второго рода состоит в увеличении

объёма выборок.

Соседние файлы в папке Лекции 2 семестр

- #

- #

- #

- #

Ошибки первого и второго рода

Выдвинутая гипотеза

может быть правильной или неправильной,

поэтому возникает необходимость её

проверки. Поскольку проверку производят

статистическими методами, её называют

статистической. В итоге статистической

проверки гипотезы в двух случаях может

быть принято неправильное решение, т.

е. могут быть допущены ошибки двух родов.

Ошибка первого

рода состоит в том, что будет отвергнута

правильная гипотеза.

Ошибка второго

рода состоит в том, что будет принята

неправильная гипотеза.

Подчеркнём, что

последствия этих ошибок могут оказаться

весьма различными. Например, если

отвергнуто правильное решение «продолжать

строительство жилого дома», то эта

ошибка первого рода повлечёт материальный

ущерб: если же принято неправильное

решение «продолжать строительство»,

несмотря на опасность обвала стройки,

то эта ошибка второго рода может повлечь

гибель людей. Можно привести примеры,

когда ошибка первого рода влечёт более

тяжёлые последствия, чем ошибка второго

рода.

Замечание 1.

Правильное решение может быть принято

также в двух случаях:

-

гипотеза принимается,

причём и в действительности она

правильная; -

гипотеза отвергается,

причём и в действительности она неверна.

Замечание 2.

Вероятность совершить ошибку первого

рода принято обозначать через

![]() ;

;

её называют уровнем значимости. Наиболее

часто уровень значимости принимают

равным 0,05 или 0,01. Если, например, принят

уровень значимости, равный 0,05, то это

означает, что в пяти случаях из ста

имеется риск допустить ошибку первого

рода (отвергнуть правильную гипотезу).

Статистический

критерий проверки нулевой гипотезы.

Наблюдаемое значение критерия

Для проверки

нулевой гипотезы используют специально

подобранную случайную величину, точное

или приближённое распределение которой

известно. Обозначим эту величину в целях

общности через

![]() .

.

Статистическим

критерием

(или просто критерием) называют случайную

величину

![]() ,

,

которая служит для проверки нулевой

гипотезы.

Например, если

проверяют гипотезу о равенстве дисперсий

двух нормальных генеральных совокупностей,

то в качестве критерия

![]() принимают отношение исправленных

принимают отношение исправленных

выборочных дисперсий:.

Эта величина

случайная, потому что в различных опытах

дисперсии принимают различные, наперёд

неизвестные значения, и распределена

по закону Фишера – Снедекора.

Для проверки

гипотезы по данным выборок вычисляют

частные значения входящих в критерий

величин и таким образом получают частное

(наблюдаемое) значение критерия.

Наблюдаемым

значением

![]() называют значение критерия, вычисленное

называют значение критерия, вычисленное

по выборкам. Например, если по двум

выборкам найдены исправленные выборочные

дисперсии![]() и

и![]() ,

,

то наблюдаемое значение критерия.

Критическая

область. Область принятия гипотезы.

Критические точки

После выбора

определённого критерия множество всех

его возможных значений разбивают на

два непересекающихся подмножества:

одно из них содержит значения критерия,

при которых нулевая гипотеза отвергается,

а другая – при которых она принимается.

Критической

областью называют совокупность значений

критерия, при которых нулевую гипотезу

отвергают.

Областью принятия

гипотезы (областью допустимых значений)

называют совокупность значений критерия,

при которых гипотезу принимают.

Основной принцип

проверки статистических гипотез можно

сформулировать так: если наблюдаемое

значение критерия принадлежит критической

области – гипотезу отвергают, если

наблюдаемое значение критерия принадлежит

области принятия гипотезы – гипотезу

принимают.

Поскольку критерий

![]() — одномерная случайная величина, все её

— одномерная случайная величина, все её

возможные значения принадлежат некоторому

интервалу. Поэтому критическая область

и область принятия гипотезы также

являются интервалами и, следовательно,

существуют точки, которые их разделяют.

Критическими

точками (границами)

![]() называют точки, отделяющие критическую

называют точки, отделяющие критическую

область от области принятия гипотезы.

Различают

одностороннюю (правостороннюю или

левостороннюю) и двустороннюю критические

области.

Правосторонней

называют критическую область, определяемую

неравенством

![]() >

>![]() ,

,

где![]() — положительное число.

— положительное число.

Левосторонней

называют критическую область, определяемую

неравенством

![]() <

<![]() ,

,

где![]() — отрицательное число.

— отрицательное число.

Односторонней

называют правостороннюю или левостороннюю

критическую область.

Двусторонней

называют критическую область, определяемую

неравенствами

![]() где

где![]() .

.

В частности, если

критические точки симметричны относительно

нуля, двусторонняя критическая область

определяется неравенствами ( в

предположении, что

![]() >0):

>0):

![]() ,

,

или равносильным неравенством

![]() .

.

Отыскание

правосторонней критической области

Как найти критическую

область? Обоснованный ответ на этот

вопрос требует привлечения довольно

сложной теории. Ограничимся её элементами.

Для определённости начнём с нахождения

правосторонней критической области,

которая определяется неравенством

![]() >

>![]() ,

,

где![]() >0.

>0.

Видим, что для отыскания правосторонней

критической области достаточно найти

критическую точку. Следовательно,

возникает новый вопрос: как её найти?

Для её нахождения

задаются достаточной малой вероятностью

– уровнем значимости

![]() .

.

Затем ищут критическую точку![]() ,

,

исходя из требования, чтобы при условии

справедливости нулевой гипотезы

вероятность того, критерий![]() примет значение, большее

примет значение, большее![]() ,

,

была равна принятому уровню значимости:

Р(![]() >

>![]() )=

)=![]() .

.

Для каждого критерия

имеются соответствующие таблицы, по

которым и находят критическую точку,

удовлетворяющую этому требованию.

Замечание 1.

Когда

критическая точка уже найдена, вычисляют

по данным выборок наблюдаемое значение

критерия и, если окажется, что

![]() >

>![]() ,

,

то нулевую гипотезу отвергают; если же![]() <

<![]() ,

,

то нет оснований, чтобы отвергнуть

нулевую гипотезу.

Пояснение. Почему

правосторонняя критическая область

была определена, исходя из требования,

чтобы при справедливости нулевой

гипотезы выполнялось соотношение

Р(![]() >

>![]() )=

)=![]() ?

?

(*)

Поскольку вероятность

события

![]() >

>![]() мала (

мала (![]() — малая вероятность), такое событие при

— малая вероятность), такое событие при

справедливости нулевой гипотезы, в силу

принципа практической невозможности

маловероятных событий, в единичном

испытании не должно наступить. Если всё

же оно произошло, т.е. наблюдаемое

значение критерия оказалось больше![]() ,

,

то это можно объяснить тем, что нулевая

гипотеза ложна и, следовательно, должна

быть отвергнута. Таким образом, требование

(*) определяет такие значения критерия,

при которых нулевая гипотеза отвергается,

а они и составляют правостороннюю

критическую область.

Замечание 2.

Наблюдаемое значение критерия может

оказаться большим

![]() не потому, что нулевая гипотеза ложна,

не потому, что нулевая гипотеза ложна,

а по другим причинам (малый объём выборки,

недостатки методики эксперимента и

др.). В этом случае, отвергнув правильную

нулевую гипотезу, совершают ошибку

первого рода. Вероятность этой ошибки

равна уровню значимости![]() .

.

Итак, пользуясь требованием (*), мы с

вероятностью![]() рискуем совершить ошибку первого рода.

рискуем совершить ошибку первого рода.

Замечание 3. Пусть

нулевая гипотеза принята; ошибочно

думать, что тем самым она доказана.

Действительно, известно, что один пример,

подтверждающий справедливость некоторого

общего утверждения, ещё не доказывает

его. Поэтому более правильно говорить,

«данные наблюдений согласуются с нулевой

гипотезой и, следовательно, не дают

оснований её отвергнуть».

На практике для

большей уверенности принятия гипотезы

её проверяют другими способами или

повторяют эксперимент, увеличив объём

выборки.

Отвергают гипотезу

более категорично, чем принимают.

Действительно, известно, что достаточно

привести один пример, противоречащий

некоторому общему утверждению, чтобы

это утверждение отвергнуть. Если

оказалось, что наблюдаемое значение

критерия принадлежит критической

области, то этот факт и служит примером,

противоречащим нулевой гипотезе, что

позволяет её отклонить.

Отыскание

левосторонней и двусторонней критических

областей***

Отыскание

левосторонней и двусторонней критических

областей сводится (так же, как и для

правосторонней) к нахождению соответствующих

критических точек. Левосторонняя

критическая область определяется

неравенством

![]() <

<![]() (

(![]() <0).

<0).

Критическую точку находят, исходя из

требования, чтобы при справедливости

нулевой гипотезы вероятность того, что

критерий примет значение, меньшее![]() ,

,

была равна принятому уровню значимости:

Р(![]() <

<![]() )=

)=![]() .

.

Двусторонняя

критическая область определяется

неравенствами

![]() Критические

Критические

точки находят, исходя из требования,

чтобы при справедливости нулевой

гипотезы сумма вероятностей того, что

критерий примет значение, меньшее![]() или большее

или большее![]() ,

,

была равна принятому уровню значимости:

![]() .

.

(*)

Ясно, что критические

точки могут быть выбраны бесчисленным

множеством способов. Если же распределение

критерия симметрично относительно нуля

и имеются основания (например, для

увеличения мощности) выбрать симметричные

относительно нуля точки (-

![]() )и

)и![]() (

(![]() >0),

>0),

то

![]() Учитывая (*), получим

Учитывая (*), получим

![]() .

.

Это соотношение

и служит для отыскания критических

точек двусторонней критической области.

Критические точки находят по соответствующим

таблицам.

Дополнительные

сведения о выборе критической области.

Мощность критерия

Мы строили

критическую область, исходя из требования,

чтобы вероятность попадания в неё

критерия была равна

![]() при условии, что нулевая гипотеза

при условии, что нулевая гипотеза

справедлива. Оказывается целесообразным

ввести в рассмотрение вероятность

попадания критерия в критическую область

при условии, что нулевая гипотеза неверна

и, следовательно, справедлива конкурирующая.

Мощностью критерия

называют вероятность попадания критерия

в критическую область при условии, что

справедлива конкурирующая гипотеза.

Другими словами, мощность критерия есть

вероятность того, что нулевая гипотеза

будет отвергнута, если верна конкурирующая

гипотеза.

Пусть для проверки

гипотезы принят определённый уровень

значимости и выборка имеет фиксированный

объём. Остаётся произвол в выборе

критической области. Покажем, что её

целесообразно построить так, чтобы

мощность критерия была максимальной.

Предварительно убедимся, что если

вероятность ошибки второго рода (принять

неправильную гипотезу) равна

![]() ,

,

то мощность равна 1-![]() .

.

Действительно, если![]() — вероятность ошибки второго рода, т.е.

— вероятность ошибки второго рода, т.е.

события «принята нулевая гипотеза,

причём справедливо конкурирующая», то

мощность критерия равна 1 —![]() .

.

Пусть мощность 1

—

![]() возрастает; следовательно, уменьшается

возрастает; следовательно, уменьшается

вероятность![]() совершить ошибку второго рода. Таким

совершить ошибку второго рода. Таким

образом, чем мощность больше, тем

вероятность ошибки второго рода меньше.

Итак, если уровень

значимости уже выбран, то критическую

область следует строить так, чтобы

мощность критерия была максимальной.

Выполнение этого требования должно

обеспечить минимальную ошибку второго

рода, что, конечно, желательно.

Замечание 1.

Поскольку вероятность события «ошибка

второго рода допущена» равна

![]() ,

,

то вероятность противоположного события

«ошибка второго рода не допущена» равна

1 —![]() ,

,

т.е. мощности критерия. Отсюда следует,

что мощность критерия есть вероятность

того, что не будет допущена ошибка

второго рода.

Замечание 2. Ясно,

что чем меньше вероятности ошибок

первого и второго рода, тем критическая

область «лучше». Однако при заданном

объёме выборки уменьшить одновременно

![]() и

и![]() невозможно; если уменьшить

невозможно; если уменьшить![]() ,

,

то![]() будет возрастать. Например, если принять

будет возрастать. Например, если принять![]() =0,

=0,

то будут приниматься все гипотезы, в

том числе и неправильные, т.е. возрастает

вероятность![]() ошибки второго рода.

ошибки второго рода.

Как же выбрать

![]() наиболее целесообразно? Ответ на этот

наиболее целесообразно? Ответ на этот

вопрос зависит от «тяжести последствий»

ошибок для каждой конкретной задачи.

Например, если ошибка первого рода

повлечёт большие потери, а второго рода

– малые, то следует принять возможно

меньшее![]() .

.

Если

![]() уже выбрано, то, пользуясь теоремой Ю.

уже выбрано, то, пользуясь теоремой Ю.

Неймана и Э.Пирсона, можно построить

критическую область, для которой![]() будет минимальным и, следовательно,

будет минимальным и, следовательно,

мощность критерия максимальной.

Замечание 3.

Единственный способ одновременного

уменьшения вероятностей ошибок первого

и второго рода состоит в увеличении

объёма выборок.

Соседние файлы в папке Лекции 2 семестр

- #

- #

- #

- #

Ошибки I и II рода при проверке гипотез, мощность

Общий обзор

Принятие неправильного решения

Мощность и связанные факторы

Проверка множественных гипотез

Общий обзор

Большинство проверяемых гипотез сравнивают между собой группы объектов, которые испытывают влияние различных факторов.

Например, можно сравнить эффективность двух видов лечения, чтобы сократить 5-летнюю смертность от рака молочной железы. Для данного исхода (например, смерть) сравнение, представляющее интерес (например, различные показатели смертности через 5 лет), называют эффектом или, если уместно, эффектом лечения.

Нулевую гипотезу выражают как отсутствие эффекта (например 5-летняя смертность от рака молочной железы одинаковая в двух группах, получающих разное лечение); двусторонняя альтернативная гипотеза будет означать, что различие эффектов не равно нулю.

Критериальная проверка гипотезы дает возможность определить, достаточно ли аргументов, чтобы отвергнуть нулевую гипотезу. Можно принять только одно из двух решений:

- отвергнуть нулевую гипотезу и принять альтернативную гипотезу

- остаться в рамках нулевой гипотезы

Важно: В литературе достаточно часто встречается понятие «принять нулевую гипотезу». Хотелось бы внести ясность, что со статистической точки зрения принять нулевую гипотезу невозможно, т.к. нулевая гипотеза представляет собой достаточно строгое утверждение (например, средние значения в сравниваемых группах равны ![]() ).

).

Поэтому фразу о принятии нулевой гипотезы следует понимать как то, что мы просто остаемся в рамках гипотезы.

Принятие неправильного решения

Возможно неправильное решение, когда отвергают/не отвергают нулевую гипотезу, потому что есть только выборочная информация.

| Верная гипотеза | |||

|---|---|---|---|

| H0 | H1 | ||

| Результат

применения критерия |

H0 | H0 верно принята | H0 неверно принята

(Ошибка второго рода) |

| H1 | H0 неверно отвергнута

(Ошибка первого рода) |

H0 верно отвергнута |

Ошибка 1-го рода: нулевую гипотезу отвергают, когда она истинна, и делают вывод, что имеется эффект, когда в действительности его нет. Максимальный шанс (вероятность) допустить ошибку 1-го рода обозначается α (альфа). Это уровень значимости критерия; нулевую гипотезу отвергают, если наше значение p ниже уровня значимости, т. е., если p < α.

Следует принять решение относительно значения а прежде, чем будут собраны данные; обычно назначают условное значение 0,05, хотя можно выбрать более ограничивающее значение, например 0,01.

Шанс допустить ошибку 1-го рода никогда не превысит выбранного уровня значимости, скажем α = 0,05, так как нулевую гипотезу отвергают только тогда, когда p< 0,05. Если обнаружено, что p > 0,05, то нулевую гипотезу не отвергнут и, следовательно, не допустят ошибки 1-го рода.

Ошибка 2-го рода: не отвергают нулевую гипотезу, когда она ложна, и делают вывод, что нет эффекта, тогда как в действительности он существует. Шанс возникновения ошибки 2-го рода обозначается β (бета); а величина (1-β) называется мощностью критерия.

Следовательно, мощность — это вероятность отклонения нулевой гипотезы, когда она ложна, т.е. это шанс (обычно выраженный в процентах) обнаружить реальный эффект лечения в выборке данного объема как статистически значимый.

В идеале хотелось бы, чтобы мощность критерия составляла 100%; однако это невозможно, так как всегда остается шанс, хотя и незначительный, допустить ошибку 2-го рода.

К счастью, известно, какие факторы влияют на мощность и, таким образом, можно контролировать мощность критерия, рассматривая их.

Мощность и связанные факторы

Планируя исследование, необходимо знать мощность предложенного критерия. Очевидно, можно начинать исследование, если есть «хороший» шанс обнаружить уместный эффект, если таковой существует (под «хорошим» мы подразумеваем, что мощность должна быть по крайней мере 70-80%).

Этически безответственно начинать исследование, у которого, скажем, только 40% вероятности обнаружить реальный эффект лечения; это бесполезная трата времени и денежных средств.

Ряд факторов имеют прямое отношение к мощности критерия.

Объем выборки: мощность критерия увеличивается по мере увеличения объема выборки. Это означает, что у большей выборки больше возможностей, чем у незначительной, обнаружить важный эффект, если он существует.

Когда объем выборки небольшой, у критерия может быть недостаточно мощности, чтобы обнаружить отдельный эффект. Эти методы также можно использовать для оценки мощности критерия для точно установленного объема выборки.

Вариабельность наблюдений: мощность увеличивается по мере того, как вариабельность наблюдений уменьшается.

Интересующий исследователя эффект: мощность критерия больше для более высоких эффектов. Критерий проверки гипотез имеет больше шансов обнаружить значительный реальный эффект, чем незначительный.

Уровень значимости: мощность будет больше, если уровень значимости выше (это эквивалентно увеличению допущения ошибки 1-го рода, α, а допущение ошибки 2-го рода, β, уменьшается).

Таким образом, вероятнее всего, исследователь обнаружит реальный эффект, если на стадии планирования решит, что будет рассматривать значение р как значимое, если оно скорее будет меньше 0,05, чем меньше 0,01.

Обратите внимание, что проверка ДИ для интересующего эффекта указывает на то, была ли мощность адекватной. Большой доверительный интервал следует из небольшой выборки и/или набора данных с существенной вариабельностью и указывает на недостаточную мощность.

Проверка множественных гипотез

Часто нужно выполнить критериальную проверку значимости множественных гипотез на наборе данных с многими переменными или существует более двух видов лечения.

Ошибка 1-го рода драматически увеличивается по мере увеличения числа сравнений, что приводит к ложным выводам относительно гипотез. Следовательно, следует проверить только небольшое число гипотез, выбранных для достижения первоначальной цели исследования и точно установленных априорно.

Можно использовать какую-нибудь форму апостериорного уточнения значения р, принимая во внимание число выполненных проверок гипотез.

Например, при подходе Бонферрони (его часто считают довольно консервативным) умножают каждое значение р на число выполненных проверок; тогда любые решения относительно значимости будут основываться на этом уточненном значении р.

Связанные определения:

p-уровень

Альтернативная гипотеза, альтернатива

Альфа-уровень

Бета-уровень

Гипотеза

Двусторонний критерий

Критерий для проверки гипотезы

Критическая область проверки гипотезы

Мощность

Мощность исследования

Мощность статистического критерия

Нулевая гипотеза

Односторонний критерий

Ошибка I рода

Ошибка II рода

Статистика критерия

Эквивалентные статистические критерии

В начало

Содержание портала

Проверка корректности А/Б тестов

Хабр, привет! Сегодня поговорим о том, что такое корректность статистических критериев в контексте А/Б тестирования. Узнаем, как проверить, является критерий корректным или нет. Разберём пример, в котором тест Стьюдента не работает.

Меня зовут Коля, я работаю аналитиком данных в X5 Tech. Мы с Сашей продолжаем писать серию статей по А/Б тестированию, это наша третья статья. Первые две можно посмотреть тут:

-

Стратификация. Как разбиение выборки повышает чувствительность A/Б теста

-

Бутстреп и А/Б тестирование

Корректный статистический критерий

В А/Б тестировании при проверке гипотез с помощью статистических критериев можно совершить одну из двух ошибок:

-

ошибку первого рода – отклонить нулевую гипотезу, когда на самом деле она верна. То есть сказать, что эффект есть, хотя на самом деле его нет;

-

ошибку второго рода – не отклонить нулевую гипотезу, когда на самом деле она неверна. То есть сказать, что эффекта нет, хотя на самом деле он есть.

Совсем не ошибаться нельзя. Чтобы получить на 100% достоверные результаты, нужно бесконечно много данных. На практике получить столько данных затруднительно. Если совсем не ошибаться нельзя, то хотелось бы ошибаться не слишком часто и контролировать вероятности ошибок.

В статистике ошибка первого рода считается более важной. Поэтому обычно фиксируют допустимую вероятность ошибки первого рода, а затем пытаются минимизировать вероятность ошибки второго рода.

Предположим, мы решили, что допустимые вероятности ошибок первого и второго рода равны 0.1 и 0.2 соответственно. Будем называть статистический критерий корректным, если его вероятности ошибок первого и второго рода равны допустимым вероятностям ошибок первого и второго рода соответственно.

Как сделать критерий, в котором вероятности ошибок будут равны допустимым вероятностям ошибок?

Вероятность ошибки первого рода по определению равна уровню значимости критерия. Если уровень значимости положить равным допустимой вероятности ошибки первого рода, то вероятность ошибки первого рода должна стать равной допустимой вероятности ошибки первого рода.

Вероятность ошибки второго рода можно подогнать под желаемое значение, меняя размер групп или снижая дисперсию в данных. Чем больше размер групп и чем ниже дисперсия, тем меньше вероятность ошибки второго рода. Для некоторых гипотез есть готовые формулы оценки размера групп, при которых достигаются заданные вероятности ошибок.

Например, формула оценки необходимого размера групп для гипотезы о равенстве средних:

![n > frac{left[ Phi^{-1} left( 1-alpha / 2 right) + Phi^{-1} left( 1-beta right) right]^2 (sigma_A^2 + sigma_B^2)}{varepsilon^2}](https://habrastorage.org/getpro/habr/upload_files/5d2/f18/735/5d2f18735269b594598add742c905d53.svg)

где ![]() и

и ![]() – допустимые вероятности ошибок первого и второго рода,

– допустимые вероятности ошибок первого и второго рода, ![]() – ожидаемый эффект (на сколько изменится среднее),

– ожидаемый эффект (на сколько изменится среднее), ![]() и

и ![]() – стандартные отклонения случайных величин в контрольной и экспериментальной группах.

– стандартные отклонения случайных величин в контрольной и экспериментальной группах.

Проверка корректности

Допустим, мы работаем в онлайн-магазине с доставкой. Хотим исследовать, как новый алгоритм ранжирования товаров на сайте влияет на среднюю выручку с покупателя за неделю. Продолжительность эксперимента – одна неделя. Ожидаемый эффект равен +100 рублей. Допустимая вероятность ошибки первого рода равна 0.1, второго рода – 0.2.

Оценим необходимый размер групп по формуле:

import numpy as np

from scipy import stats

alpha = 0.1 # допустимая вероятность ошибки I рода

beta = 0.2 # допустимая вероятность ошибки II рода

mu_control = 2500 # средняя выручка с пользователя в контрольной группе

effect = 100 # ожидаемый размер эффекта

mu_pilot = mu_control + effect # средняя выручка с пользователя в экспериментальной группе

std = 800 # стандартное отклонение

# исторические данные выручки для 10000 клиентов

values = np.random.normal(mu_control, std, 10000)

def estimate_sample_size(effect, std, alpha, beta):

"""Оценка необходимого размер групп."""

t_alpha = stats.norm.ppf(1 - alpha / 2, loc=0, scale=1)

t_beta = stats.norm.ppf(1 - beta, loc=0, scale=1)

var = 2 * std ** 2

sample_size = int((t_alpha + t_beta) ** 2 * var / (effect ** 2))

return sample_size

estimated_std = np.std(values)

sample_size = estimate_sample_size(effect, estimated_std, alpha, beta)

print(f'оценка необходимого размера групп = {sample_size}')оценка необходимого размера групп = 784Чтобы проверить корректность, нужно знать природу случайных величин, с которыми мы работаем. В этом нам помогут исторические данные. Представьте, что мы перенеслись в прошлое на несколько недель назад и запустили эксперимент с таким же дизайном, как мы планировали запустить его сейчас. Дизайн – это совокупность параметров эксперимента, таких как: целевая метрика, допустимые вероятности ошибок первого и второго рода, размеры групп и продолжительность эксперимента, техники снижения дисперсии и т.д.

Так как это было в прошлом, мы знаем, какие покупки совершили пользователи, можем вычислить метрики и оценить значимость отличий. Кроме того, мы знаем, что эффекта на самом деле не было, так как в то время эксперимент на самом деле не запускался. Если значимые отличия были найдены, то мы совершили ошибку первого рода. Иначе получили правильный результат.

Далее нужно повторить эту процедуру с мысленным запуском эксперимента в прошлом на разных группах и временных интервалах много раз, например, 1000.

После этого можно посчитать долю экспериментов, в которых была совершена ошибка. Это будет точечная оценка вероятности ошибки первого рода.

Оценку вероятности ошибки второго рода можно получить аналогичным способом. Единственное отличие состоит в том, что каждый раз нужно искусственно добавлять ожидаемый эффект в данные экспериментальной группы. В этих экспериментах эффект на самом деле есть, так как мы сами его добавили. Если значимых отличий не будет найдено – это ошибка второго рода. Проведя 1000 экспериментов и посчитав долю ошибок второго рода, получим точечную оценку вероятности ошибки второго рода.

Посмотрим, как оценить вероятности ошибок в коде. С помощью численных синтетических А/А и А/Б экспериментов оценим вероятности ошибок и построим доверительные интервалы:

def run_synthetic_experiments(values, sample_size, effect=0, n_iter=10000):

"""Проводим синтетические эксперименты, возвращаем список p-value."""

pvalues = []

for _ in range(n_iter):

a, b = np.random.choice(values, size=(2, sample_size,), replace=False)

b += effect

pvalue = stats.ttest_ind(a, b).pvalue

pvalues.append(pvalue)

return np.array(pvalues)

def print_estimated_errors(pvalues_aa, pvalues_ab, alpha):

"""Оценивает вероятности ошибок."""

estimated_first_type_error = np.mean(pvalues_aa < alpha)

estimated_second_type_error = np.mean(pvalues_ab >= alpha)

ci_first = estimate_ci_bernoulli(estimated_first_type_error, len(pvalues_aa))

ci_second = estimate_ci_bernoulli(estimated_second_type_error, len(pvalues_ab))

print(f'оценка вероятности ошибки I рода = {estimated_first_type_error:0.4f}')

print(f' доверительный интервал = [{ci_first[0]:0.4f}, {ci_first[1]:0.4f}]')

print(f'оценка вероятности ошибки II рода = {estimated_second_type_error:0.4f}')

print(f' доверительный интервал = [{ci_second[0]:0.4f}, {ci_second[1]:0.4f}]')

def estimate_ci_bernoulli(p, n, alpha=0.05):

"""Доверительный интервал для Бернуллиевской случайной величины."""

t = stats.norm.ppf(1 - alpha / 2, loc=0, scale=1)

std_n = np.sqrt(p * (1 - p) / n)

return p - t * std_n, p + t * std_n

pvalues_aa = run_synthetic_experiments(values, sample_size, effect=0)

pvalues_ab = run_synthetic_experiments(values, sample_size, effect=effect)

print_estimated_errors(pvalues_aa, pvalues_ab, alpha)оценка вероятности ошибки I рода = 0.0991

доверительный интервал = [0.0932, 0.1050]

оценка вероятности ошибки II рода = 0.1978

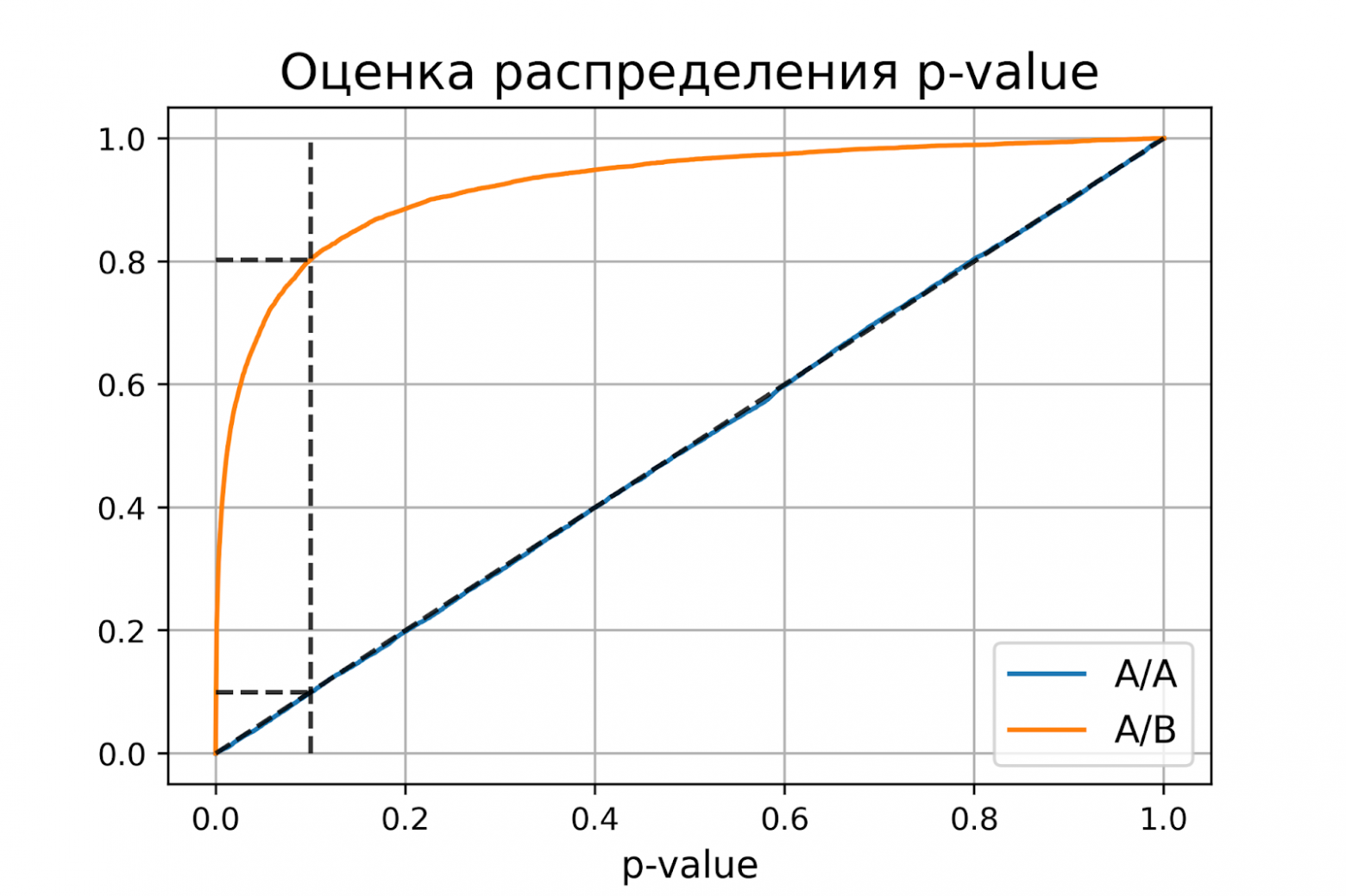

доверительный интервал = [0.1900, 0.2056]Оценки вероятностей ошибок примерно равны 0.1 и 0.2, как и должно быть. Всё верно, тест Стьюдента на этих данных работает корректно.

Распределение p-value

Выше рассмотрели случай, когда тест контролирует вероятность ошибки первого рода при фиксированном уровне значимости. Если решим изменить уровень значимости с 0.1 на 0.01, будет ли тест контролировать вероятность ошибки первого рода? Было бы хорошо, если тест контролировал вероятность ошибки первого рода при любом заданном уровне значимости. Формально это можно записать так:

Для любого ![]() выполняется

выполняется ![]() .

.

Заметим, что в левой части равенства записано выражение для функции распределения p-value. Из равенства следует, что функция распределения p-value в точке X равна X для любого X от 0 до 1. Эта функция распределения является функцией распределения равномерного распределения от 0 до 1. Мы только что показали, что статистический критерий контролирует вероятность ошибки первого рода на заданном уровне для любого уровня значимости тогда и только тогда, когда при верности нулевой гипотезы p-value распределено равномерно от 0 до 1.

При верности нулевой гипотезы p-value должно быть распределено равномерно. А как должно быть распределено p-value при верности альтернативной гипотезы? Из условия для вероятности ошибки второго рода ![]() следует, что

следует, что ![]() .

.

Получается, график функции распределения p-value при верности альтернативной гипотезы должен проходить через точку ![]() , где

, где ![]() и

и ![]() – допустимые вероятности ошибок конкретного эксперимента.

– допустимые вероятности ошибок конкретного эксперимента.

Проверим, как распределено p-value в численном эксперименте. Построим эмпирические функции распределения p-value:

import matplotlib.pyplot as plt

def plot_pvalue_distribution(pvalues_aa, pvalues_ab, alpha, beta):

"""Рисует графики распределения p-value."""

estimated_first_type_error = np.mean(pvalues_aa < alpha)

estimated_second_type_error = np.mean(pvalues_ab >= alpha)

y_one = estimated_first_type_error

y_two = 1 - estimated_second_type_error

X = np.linspace(0, 1, 1000)

Y_aa = [np.mean(pvalues_aa < x) for x in X]

Y_ab = [np.mean(pvalues_ab < x) for x in X]

plt.plot(X, Y_aa, label='A/A')

plt.plot(X, Y_ab, label='A/B')

plt.plot([alpha, alpha], [0, 1], '--k', alpha=0.8)

plt.plot([0, alpha], [y_one, y_one], '--k', alpha=0.8)

plt.plot([0, alpha], [y_two, y_two], '--k', alpha=0.8)

plt.plot([0, 1], [0, 1], '--k', alpha=0.8)

plt.title('Оценка распределения p-value', size=16)

plt.xlabel('p-value', size=12)

plt.legend(fontsize=12)

plt.grid()

plt.show()

plot_pvalue_distribution(pvalues_aa, pvalues_ab, alpha, beta)

P-value для синтетических А/А тестах действительно оказалось распределено равномерно от 0 до 1, а для синтетических А/Б тестов проходит через точку ![]() .

.

Кроме оценок распределений на графике дополнительно построены четыре пунктирные линии:

-

диагональная из точки [0, 0] в точку [1, 1] – это функция распределения равномерного распределения на отрезке от 0 до 1, по ней можно визуально оценивать равномерность распределения p-value;

-

вертикальная линия с

– пороговое значение p-value, по которому определяем отвергать нулевую гипотезу или нет. Проекция на ось ординат точки пересечения вертикальной линии с функцией распределения p-value для А/А тестов – это вероятность ошибки первого рода. Проекция точки пересечения вертикальной линии с функцией распределения p-value для А/Б тестов – это мощность теста (мощность = 1 —

– пороговое значение p-value, по которому определяем отвергать нулевую гипотезу или нет. Проекция на ось ординат точки пересечения вертикальной линии с функцией распределения p-value для А/А тестов – это вероятность ошибки первого рода. Проекция точки пересечения вертикальной линии с функцией распределения p-value для А/Б тестов – это мощность теста (мощность = 1 —  ).

). -

две горизонтальные линии – проекции на ось ординат точки пересечения вертикальной линии с функцией распределения p-value для А/А и А/Б тестов.

График с оценками распределения p-value для синтетических А/А и А/Б тестов позволяет проверить корректность теста для любого значения уровня значимости.

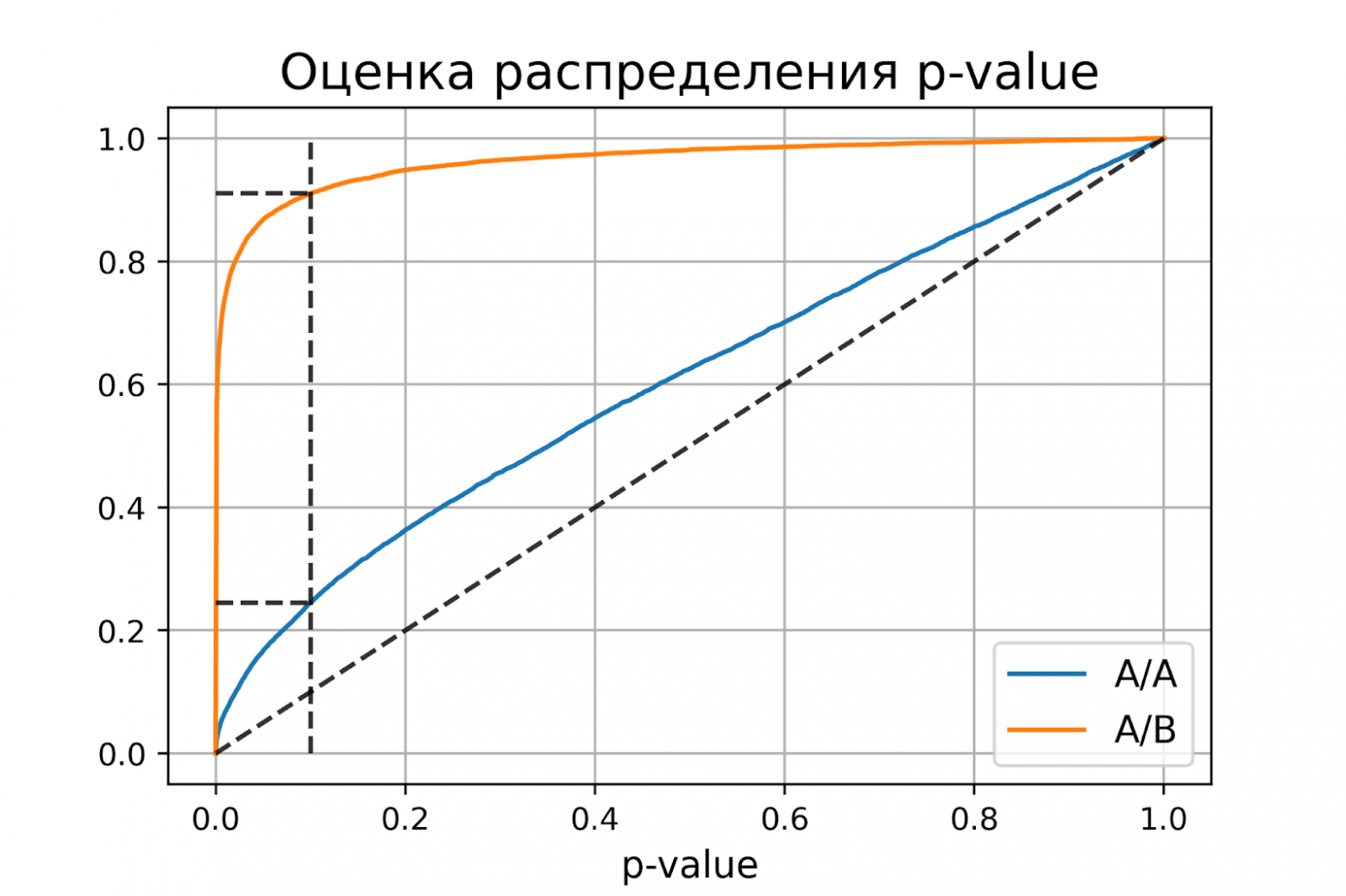

Некорректный критерий

Выше рассмотрели пример, когда тест Стьюдента оказался корректным критерием для случайных данных из нормального распределения. Может быть, все критерии всегда работаю корректно, и нет смысла каждый раз проверять вероятности ошибок?

Покажем, что это не так. Немного изменим рассмотренный ранее пример, чтобы продемонстрировать некорректную работу критерия. Допустим, мы решили увеличить продолжительность эксперимента до 2-х недель. Для каждого пользователя будем вычислять стоимость покупок за первую неделю и стоимость покупок за второю неделю. Полученные стоимости будем передавать в тест Стьюдента для проверки значимости отличий. Положим, что поведение пользователей повторяется от недели к неделе, и стоимости покупок одного пользователя совпадают.

def run_synthetic_experiments_two(values, sample_size, effect=0, n_iter=10000):

"""Проводим синтетические эксперименты на двух неделях."""

pvalues = []

for _ in range(n_iter):

a, b = np.random.choice(values, size=(2, sample_size,), replace=False)

b += effect

# дублируем данные

a = np.hstack((a, a,))

b = np.hstack((b, b,))

pvalue = stats.ttest_ind(a, b).pvalue

pvalues.append(pvalue)

return np.array(pvalues)

pvalues_aa = run_synthetic_experiments_two(values, sample_size)

pvalues_ab = run_synthetic_experiments_two(values, sample_size, effect=effect)

print_estimated_errors(pvalues_aa, pvalues_ab, alpha)

plot_pvalue_distribution(pvalues_aa, pvalues_ab, alpha, beta)оценка вероятности ошибки I рода = 0.2451

доверительный интервал = [0.2367, 0.2535]

оценка вероятности ошибки II рода = 0.0894

доверительный интервал = [0.0838, 0.0950]

Получили оценку вероятности ошибки первого рода около 0.25, что сильно больше уровня значимости 0.1. На графике видно, что распределение p-value для синтетических А/А тестов не равномерно, оно отклоняется от диагонали. В этом примере тест Стьюдента работает некорректно, так как данные зависимые (стоимости покупок одного человека зависимы). Если бы мы сразу не догадались про зависимость данных, то оценка вероятностей ошибок помогла бы нам понять, что такой тест некорректен.

Итоги

Мы обсудили, что такое корректность статистического теста, посмотрели, как оценить вероятности ошибок на исторических данных и привели пример некорректной работы критерия.

Таким образом:

-

корректный критерий – это критерий, у которого вероятности ошибок первого и второго рода равны допустимым вероятностям ошибок первого и второго рода соответственно;

-

чтобы критерий контролировал вероятность ошибки первого рода для любого уровня значимости, необходимо и достаточно, чтобы p-value при верности нулевой гипотезы было распределено равномерно от 0 до 1.

Ошибки, встроенные в систему: их роль в статистике

В прошлой статье я указал, как распространена проблема неправильного использования t-критерия в научных публикациях (и это возможно сделать только благодаря их открытости, а какой трэш творится при его использовании во всяких курсовых, отчетах, обучающих задачах и т.д. — неизвестно). Чтобы обсудить это, я рассказал об основах дисперсионного анализа и задаваемом самим исследователем уровне значимости α. Но для полного понимания всей картины статистического анализа необходимо подчеркнуть ряд важных вещей. И самая основная из них — понятие ошибки.

Ошибка и некорректное применение: в чем разница?

В любой физической системе содержится какая-либо ошибка, неточность. В самой разнообразной форме: так называемый допуск — отличие в размерах разных однотипных изделий; нелинейная характеристика — когда прибор или метод измеряют что-то по строго известному закону в определенных пределах, а дальше становятся неприменимыми; дискретность — когда мы чисто технически не можем обеспечить плавность выходной характеристики.

И в то же время существует чисто человеческая ошибка — некорректное использование устройств, приборов, математических законов. Между ошибкой, присущей системе, и ошибкой применения этой системы есть принципиальная разница. Важно различать и не путать между собой эти два понятия, называемые одним и тем же словом «ошибка». Я в данной статье предпочитаю использовать слово «ошибка» для обозначения свойства системы, а «некорректное применение» — для ошибочного ее использования.

То есть, ошибка линейки равна допуску оборудования, наносящего штрихи на ее полотно. А ошибкой в смысле некорректного применения было бы использовать ее при измерении деталей наручных часов. Ошибка безмена написана на нем и составляет что-то около 50 граммов, а неправильным использованием безмена было бы взвешивание на нем мешка в 25 кг, который растягивает пружину из области закона Гука в область пластических деформаций. Ошибка атомно-силового микроскопа происходит из его дискретности — нельзя «пощупать» его зондом предметы мельче, чем диаметром в один атом. Но способов неправильно использовать его или неправильно интерпретировать данные существует множество. И так далее.

Так, а что же за ошибка имеет место в статистических методах? А этой ошибкой как раз и является пресловутый уровень значимости α.

Ошибки первого и второго рода

Ошибкой в математическом аппарате статистики является сама ее Байесовская вероятностная сущность. В прошлой статье я уже упоминал, на чем стоят статистические методы: определение уровня значимости α как наибольшей допустимой вероятности неправомерно отвергнуть нулевую гипотезу, и самостоятельное задание исследователем этой величины перед исследователем.

Вы уже видите эту условность? На самом деле, в критериальных методах нету привычной математической строгости. Математика здесь оперирует вероятностными характеристиками.

И тут наступает еще один момент, где возможна неправильная трактовка одного слова в разном контексте. Необходимо различать само понятие вероятности и фактическую реализацию события, выражающуюся в распределении вероятности. Например, перед началом любого нашего эксперимента мы не знаем, какую именно величину мы получим в результате. Есть два возможных исхода: загадав некоторое значение результата, мы либо действительно его получим, либо не получим. Логично, что вероятность и того, и другого события равна 1/2. Но показанная в предыдущей статье Гауссова кривая показывает распределение вероятности того, что мы правильно угадаем совпадение.

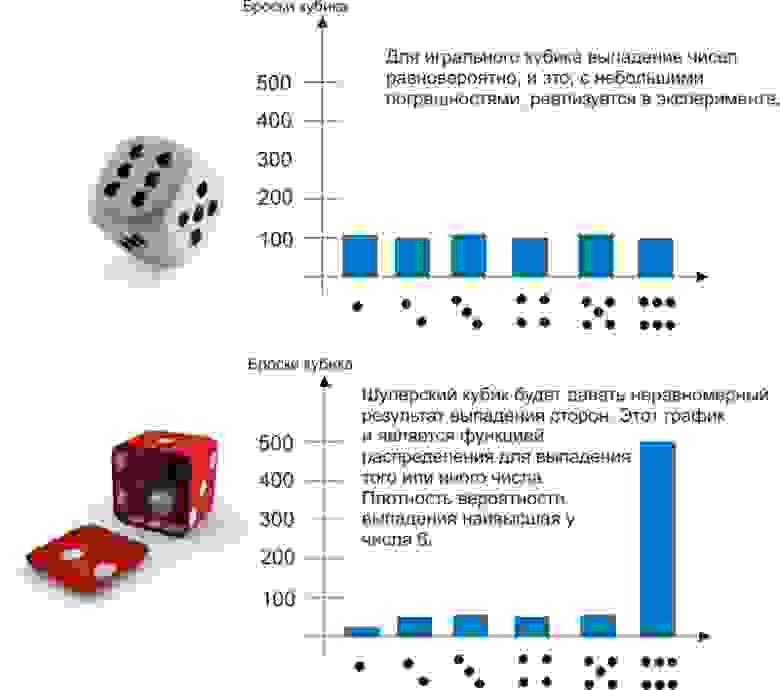

Наглядно можно проиллюстрировать это примером. Пусть мы 600 раз бросаем два игральных кубика — обычный и шулерский. Получим следующие результаты:

До эксперимента для обоих кубиков выпадение любой грани будет равновероятно — 1/6. Однако после эксперимента проявляется сущность шулерского кубика, и мы можем сказать, что плотность вероятности выпадения на нем шестерки — 90%.

Другой пример, который знают химики, физики и все, кто интересуется квантовыми эффектами — атомные орбитали. Теоретически электрон может быть «размазан» в пространстве и находиться практически где угодно. Но на практике есть области, где он будет находиться в 90 и более процентах случаев. Эти области пространства, образованные поверхностью с плотностью вероятности нахождения там электрона 90%, и есть классические атомные орбитали, в виде сфер, гантелей и т.д.

Так вот, самостоятельно задавая уровень значимости, мы заведомо соглашаемся на описанную в его названии ошибку. Из-за этого ни один результат нельзя считать «стопроцентно достоверным» — всегда наши статистические выводы будут содержать некоторую вероятность сбоя.

Ошибка, формулируемая определением уровня значимости α, называется ошибкой первого рода. Ее можно определить, как «ложная тревога», или, более корректно, ложноположительный результат. В самом деле, что означают слова «ошибочно отвергнуть нулевую гипотезу»? Это значит, по ошибке принять наблюдаемые данные за значимые различия двух групп. Поставить ложный диагноз о наличии болезни, поспешить явить миру новое открытие, которого на самом деле нет — вот примеры ошибок первого рода.

Но ведь тогда должны быть и ложноотрицательные результаты? Совершенно верно, и они называются ошибками второго рода. Примеры — не поставленный вовремя диагноз или же разочарование в результате исследования, хотя на самом деле в нем есть важные данные. Ошибки второго рода обозначаются буквой, как ни странно, β. Но само это понятие не так важно для статистики, как число 1-β. Число 1-β называется мощностью критерия, и как нетрудно догадаться, оно характеризует способность критерия не упустить значимое событие.

Однако содержание в статистических методах ошибок первого и второго рода не является только лишь их ограничением. Само понятие этих ошибок может использоваться непосредственным образом в статистическом анализе. Как?

ROC-анализ

ROC-анализ (от receiver operating characteristic, рабочая характеристика приёмника) — это метод количественного определения применимости некоторого признака к бинарной классификации объектов. Говоря проще, мы можем придумать некоторый способ, как отличить больных людей от здоровых, кошек от собак, черное от белого, а затем проверить правомерность такого способа. Давайте снова обратимся к примеру.

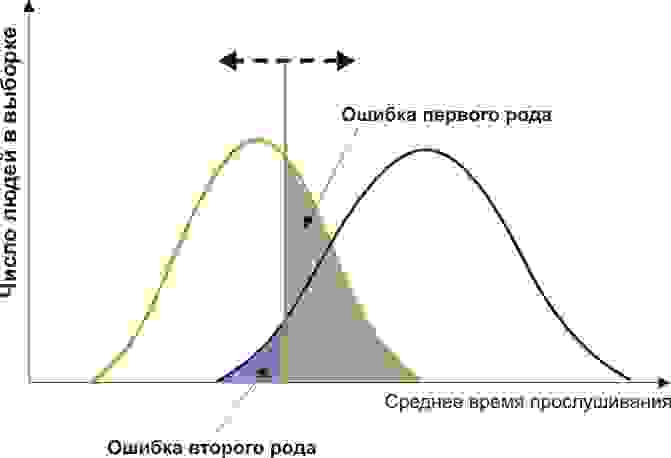

Пусть вы — подающий надежды криминалист, и разрабатываете новый способ скрытно и однозначно определять, является ли человек преступником. Вы придумали количественный признак: оценивать преступные наклонности людей по частоте прослушивания ими Михаила Круга. Но будет ли давать адекватные результаты ваш признак? Давайте разбираться.

Вам понадобится две группы людей для валидации вашего критерия: обычные граждане и преступники. Положим, действительно, среднегодовое время прослушивания ими Михаила Круга различается (см. рисунок):

Здесь мы видим, что по количественному признаку времени прослушивания наши выборки пересекаются. Кто-то слушает Круга спонтанно по радио, не совершая преступлений, а кто-то нарушает закон, слушая другую музыку или даже будучи глухим. Какие у нас есть граничные условия? ROC-анализ вводит понятия селективности (чувствительности) и специфичности. Чувствительность определяется как способность выявлять все-все интересующие нас точки (в данном примере — преступников), а специфичность — не захватывать ничего ложноположительного (не ставить под подозрение простых обывателей). Мы можем задать некоторую критическую количественную черту, отделяющую одних от других (оранжевая), в пределах от максимальной чувствительности (зеленая) до максимальной специфичности (красная).

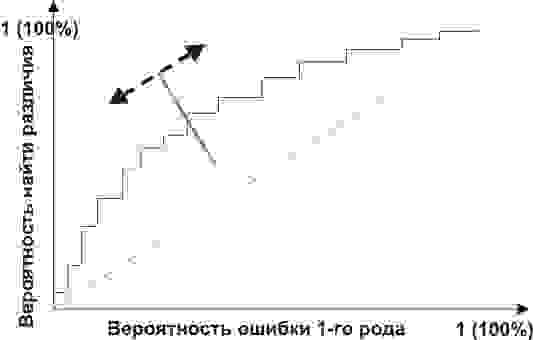

Посмотрим на следующую схему:

Смещая значение нашего признака, мы меняем соотношения ложноположительного и ложноотрицательного результатов (площади под кривыми). Точно так же мы можем дать определения Чувствительность = Полож. рез-т/(Полож. рез-т + ложноотриц. рез-т) и Специфичность = Отриц. рез-т/(Отриц. рез-т + ложноположит. рез-т).

Но главное, мы можем оценить соотношение положительных результатов к ложноположительным на всем отрезке значений нашего количественного признака, что и есть наша искомая ROC-кривая (см. рисунок):

А как нам понять из этого графика, насколько хорош наш признак? Очень просто, посчитать площадь под кривой (AUC, area under curve). Пунктирная линия (0,0; 1,1) означает полное совпадение двух выборок и совершенно бессмысленный критерий (площадь под кривой равна 0,5 от всего квадрата). А вот выпуклость ROC кривой как раз и говорит о совершенстве критерия. Если же нам удастся найти такой критерий, что выборки вообще не будут пересекаться, то площадь под кривой займет весь график. В целом же признак считается хорошим, позволяющим надежно отделить одну выборку от другой, если AUC > 0,75-0,8.

С помощью такого анализа вы можете решать самые разные задачи. Решив, что слишком много домохозяек оказались под подозрением из-за Михаила Круга, а кроме того упущены опасные рецидивисты, слушающие Ноггано, вы можете отвергнуть этот критерий и разработать другой.

Возникнув, как способ обработки радиосигналов и идентификации «свой-чужой» после атаки на Перл-Харбор (отсюда и пошло такое странное название про характеристику приемника), ROC-анализ нашел широкое применение в биомедицинской статистике для анализа, валидации, создания и характеристики панелей биомаркеров и т.д. Он гибок в использовании, если оно основано на грамотной логике. Например, вы можете разработать показания для медицинской диспансеризации пенсионеров-сердечников, применив высокоспецифичный критерий, повысив эффективность выявления болезней сердца и не перегружая врачей лишними пациентами. А во время опасной эпидемии ранее неизвестного вируса вы наоборот, можете придумать высокоселективный критерий, чтобы от вакцинации в прямом смысле не ускользнул ни один чих.

С ошибками обоих родов и их наглядностью в описании валидируемых критериев мы познакомились. Теперь же, двигаясь от этих логических основ, можно разрушить ряд ложных стереотипных описаний результатов. Некоторые неправильные формулировки захватывают наши умы, часто путаясь своими схожими словами и понятиями, а также из-за очень малого внимания, уделяемого неверной интерпретации. Об этом, пожалуй, нужно будет написать отдельно.

Ошибки I и II рода при проверке гипотез, мощность

Общий обзор

Принятие неправильного решения

Мощность и связанные факторы

Проверка множественных гипотез

Общий обзор

Большинство проверяемых гипотез сравнивают между собой группы объектов, которые испытывают влияние различных факторов.

Например, можно сравнить эффективность двух видов лечения, чтобы сократить 5-летнюю смертность от рака молочной железы. Для данного исхода (например, смерть) сравнение, представляющее интерес (например, различные показатели смертности через 5 лет), называют эффектом или, если уместно, эффектом лечения.

Нулевую гипотезу выражают как отсутствие эффекта (например 5-летняя смертность от рака молочной железы одинаковая в двух группах, получающих разное лечение); двусторонняя альтернативная гипотеза будет означать, что различие эффектов не равно нулю.

Критериальная проверка гипотезы дает возможность определить, достаточно ли аргументов, чтобы отвергнуть нулевую гипотезу. Можно принять только одно из двух решений:

- отвергнуть нулевую гипотезу и принять альтернативную гипотезу

- остаться в рамках нулевой гипотезы

Важно: В литературе достаточно часто встречается понятие «принять нулевую гипотезу». Хотелось бы внести ясность, что со статистической точки зрения принять нулевую гипотезу невозможно, т.к. нулевая гипотеза представляет собой достаточно строгое утверждение (например, средние значения в сравниваемых группах равны ![]() ).

).

Поэтому фразу о принятии нулевой гипотезы следует понимать как то, что мы просто остаемся в рамках гипотезы.

Принятие неправильного решения

Возможно неправильное решение, когда отвергают/не отвергают нулевую гипотезу, потому что есть только выборочная информация.

| Верная гипотеза | |||

|---|---|---|---|

| H0 | H1 | ||

| Результат

применения критерия |

H0 | H0 верно принята | H0 неверно принята

(Ошибка второго рода) |

| H1 | H0 неверно отвергнута

(Ошибка первого рода) |

H0 верно отвергнута |

Ошибка 1-го рода: нулевую гипотезу отвергают, когда она истинна, и делают вывод, что имеется эффект, когда в действительности его нет. Максимальный шанс (вероятность) допустить ошибку 1-го рода обозначается α (альфа). Это уровень значимости критерия; нулевую гипотезу отвергают, если наше значение p ниже уровня значимости, т. е., если p < α.

Следует принять решение относительно значения а прежде, чем будут собраны данные; обычно назначают условное значение 0,05, хотя можно выбрать более ограничивающее значение, например 0,01.

Шанс допустить ошибку 1-го рода никогда не превысит выбранного уровня значимости, скажем α = 0,05, так как нулевую гипотезу отвергают только тогда, когда p< 0,05. Если обнаружено, что p > 0,05, то нулевую гипотезу не отвергнут и, следовательно, не допустят ошибки 1-го рода.

Ошибка 2-го рода: не отвергают нулевую гипотезу, когда она ложна, и делают вывод, что нет эффекта, тогда как в действительности он существует. Шанс возникновения ошибки 2-го рода обозначается β (бета); а величина (1-β) называется мощностью критерия.

Следовательно, мощность — это вероятность отклонения нулевой гипотезы, когда она ложна, т.е. это шанс (обычно выраженный в процентах) обнаружить реальный эффект лечения в выборке данного объема как статистически значимый.

В идеале хотелось бы, чтобы мощность критерия составляла 100%; однако это невозможно, так как всегда остается шанс, хотя и незначительный, допустить ошибку 2-го рода.

К счастью, известно, какие факторы влияют на мощность и, таким образом, можно контролировать мощность критерия, рассматривая их.

Мощность и связанные факторы

Планируя исследование, необходимо знать мощность предложенного критерия. Очевидно, можно начинать исследование, если есть «хороший» шанс обнаружить уместный эффект, если таковой существует (под «хорошим» мы подразумеваем, что мощность должна быть по крайней мере 70-80%).

Этически безответственно начинать исследование, у которого, скажем, только 40% вероятности обнаружить реальный эффект лечения; это бесполезная трата времени и денежных средств.

Ряд факторов имеют прямое отношение к мощности критерия.

Объем выборки: мощность критерия увеличивается по мере увеличения объема выборки. Это означает, что у большей выборки больше возможностей, чем у незначительной, обнаружить важный эффект, если он существует.

Когда объем выборки небольшой, у критерия может быть недостаточно мощности, чтобы обнаружить отдельный эффект. Эти методы также можно использовать для оценки мощности критерия для точно установленного объема выборки.

Вариабельность наблюдений: мощность увеличивается по мере того, как вариабельность наблюдений уменьшается.

Интересующий исследователя эффект: мощность критерия больше для более высоких эффектов. Критерий проверки гипотез имеет больше шансов обнаружить значительный реальный эффект, чем незначительный.

Уровень значимости: мощность будет больше, если уровень значимости выше (это эквивалентно увеличению допущения ошибки 1-го рода, α, а допущение ошибки 2-го рода, β, уменьшается).

Таким образом, вероятнее всего, исследователь обнаружит реальный эффект, если на стадии планирования решит, что будет рассматривать значение р как значимое, если оно скорее будет меньше 0,05, чем меньше 0,01.

Обратите внимание, что проверка ДИ для интересующего эффекта указывает на то, была ли мощность адекватной. Большой доверительный интервал следует из небольшой выборки и/или набора данных с существенной вариабельностью и указывает на недостаточную мощность.

Проверка множественных гипотез

Часто нужно выполнить критериальную проверку значимости множественных гипотез на наборе данных с многими переменными или существует более двух видов лечения.

Ошибка 1-го рода драматически увеличивается по мере увеличения числа сравнений, что приводит к ложным выводам относительно гипотез. Следовательно, следует проверить только небольшое число гипотез, выбранных для достижения первоначальной цели исследования и точно установленных априорно.

Можно использовать какую-нибудь форму апостериорного уточнения значения р, принимая во внимание число выполненных проверок гипотез.

Например, при подходе Бонферрони (его часто считают довольно консервативным) умножают каждое значение р на число выполненных проверок; тогда любые решения относительно значимости будут основываться на этом уточненном значении р.

Связанные определения:

p-уровень

Альтернативная гипотеза, альтернатива

Альфа-уровень

Бета-уровень

Гипотеза

Двусторонний критерий

Критерий для проверки гипотезы

Критическая область проверки гипотезы

Мощность

Мощность исследования

Мощность статистического критерия

Нулевая гипотеза

Односторонний критерий

Ошибка I рода

Ошибка II рода

Статистика критерия

Эквивалентные статистические критерии

В начало

Содержание портала

Ошибки первого и второго рода

Выдвинутая гипотеза

может быть правильной или неправильной,

поэтому возникает необходимость её

проверки. Поскольку проверку производят

статистическими методами, её называют

статистической. В итоге статистической

проверки гипотезы в двух случаях может

быть принято неправильное решение, т.

е. могут быть допущены ошибки двух родов.

Ошибка первого

рода состоит в том, что будет отвергнута

правильная гипотеза.

Ошибка второго

рода состоит в том, что будет принята

неправильная гипотеза.

Подчеркнём, что

последствия этих ошибок могут оказаться

весьма различными. Например, если

отвергнуто правильное решение «продолжать

строительство жилого дома», то эта

ошибка первого рода повлечёт материальный

ущерб: если же принято неправильное

решение «продолжать строительство»,

несмотря на опасность обвала стройки,

то эта ошибка второго рода может повлечь

гибель людей. Можно привести примеры,

когда ошибка первого рода влечёт более

тяжёлые последствия, чем ошибка второго

рода.

Замечание 1.

Правильное решение может быть принято

также в двух случаях:

-

гипотеза принимается,

причём и в действительности она

правильная; -

гипотеза отвергается,

причём и в действительности она неверна.

Замечание 2.

Вероятность совершить ошибку первого

рода принято обозначать через

![]() ;

;

её называют уровнем значимости. Наиболее

часто уровень значимости принимают

равным 0,05 или 0,01. Если, например, принят

уровень значимости, равный 0,05, то это

означает, что в пяти случаях из ста

имеется риск допустить ошибку первого

рода (отвергнуть правильную гипотезу).

Статистический

критерий проверки нулевой гипотезы.

Наблюдаемое значение критерия

Для проверки

нулевой гипотезы используют специально

подобранную случайную величину, точное

или приближённое распределение которой

известно. Обозначим эту величину в целях

общности через

![]() .

.

Статистическим

критерием

(или просто критерием) называют случайную

величину

![]() ,

,

которая служит для проверки нулевой

гипотезы.

Например, если

проверяют гипотезу о равенстве дисперсий

двух нормальных генеральных совокупностей,

то в качестве критерия

![]() принимают отношение исправленных

принимают отношение исправленных

выборочных дисперсий:.

Эта величина

случайная, потому что в различных опытах

дисперсии принимают различные, наперёд

неизвестные значения, и распределена

по закону Фишера – Снедекора.

Для проверки

гипотезы по данным выборок вычисляют

частные значения входящих в критерий

величин и таким образом получают частное

(наблюдаемое) значение критерия.

Наблюдаемым

значением

![]() называют значение критерия, вычисленное

называют значение критерия, вычисленное

по выборкам. Например, если по двум

выборкам найдены исправленные выборочные

дисперсии![]() и

и![]() ,

,

то наблюдаемое значение критерия.

Критическая

область. Область принятия гипотезы.

Критические точки

После выбора

определённого критерия множество всех

его возможных значений разбивают на

два непересекающихся подмножества:

одно из них содержит значения критерия,

при которых нулевая гипотеза отвергается,

а другая – при которых она принимается.

Критической

областью называют совокупность значений

критерия, при которых нулевую гипотезу

отвергают.

Областью принятия

гипотезы (областью допустимых значений)

называют совокупность значений критерия,

при которых гипотезу принимают.

Основной принцип

проверки статистических гипотез можно

сформулировать так: если наблюдаемое

значение критерия принадлежит критической

области – гипотезу отвергают, если

наблюдаемое значение критерия принадлежит

области принятия гипотезы – гипотезу

принимают.

Поскольку критерий

![]() — одномерная случайная величина, все её

— одномерная случайная величина, все её

возможные значения принадлежат некоторому

интервалу. Поэтому критическая область

и область принятия гипотезы также

являются интервалами и, следовательно,

существуют точки, которые их разделяют.

Критическими

точками (границами)

![]() называют точки, отделяющие критическую

называют точки, отделяющие критическую

область от области принятия гипотезы.

Различают

одностороннюю (правостороннюю или

левостороннюю) и двустороннюю критические

области.

Правосторонней

называют критическую область, определяемую

неравенством

![]() >

>![]() ,

,

где![]() — положительное число.

— положительное число.

Левосторонней

называют критическую область, определяемую

неравенством

![]() <

<![]() ,

,

где![]() — отрицательное число.

— отрицательное число.

Односторонней

называют правостороннюю или левостороннюю

критическую область.

Двусторонней

называют критическую область, определяемую

неравенствами

![]() где

где![]() .

.

В частности, если

критические точки симметричны относительно

нуля, двусторонняя критическая область

определяется неравенствами ( в

предположении, что

![]() >0):

>0):

![]() ,

,

или равносильным неравенством

![]() .

.

Отыскание

правосторонней критической области

Как найти критическую

область? Обоснованный ответ на этот

вопрос требует привлечения довольно

сложной теории. Ограничимся её элементами.

Для определённости начнём с нахождения

правосторонней критической области,

которая определяется неравенством

![]() >

>![]() ,

,

где![]() >0.

>0.

Видим, что для отыскания правосторонней

критической области достаточно найти

критическую точку. Следовательно,

возникает новый вопрос: как её найти?

Для её нахождения

задаются достаточной малой вероятностью

– уровнем значимости

![]() .

.

Затем ищут критическую точку![]() ,

,

исходя из требования, чтобы при условии

справедливости нулевой гипотезы

вероятность того, критерий![]() примет значение, большее

примет значение, большее![]() ,

,

была равна принятому уровню значимости:

Р(![]() >

>![]() )=

)=![]() .

.

Для каждого критерия

имеются соответствующие таблицы, по

которым и находят критическую точку,

удовлетворяющую этому требованию.

Замечание 1.

Когда

критическая точка уже найдена, вычисляют

по данным выборок наблюдаемое значение

критерия и, если окажется, что

![]() >

>![]() ,

,

то нулевую гипотезу отвергают; если же![]() <

<![]() ,

,

то нет оснований, чтобы отвергнуть

нулевую гипотезу.

Пояснение. Почему

правосторонняя критическая область

была определена, исходя из требования,

чтобы при справедливости нулевой

гипотезы выполнялось соотношение

Р(![]() >

>![]() )=

)=![]() ?

?

(*)

Поскольку вероятность

события

![]() >