Чем руководствоваться при нумерации счетов-фактур

Перечень обязательных реквизитов отгрузочного, авансового и корректировочного счетов-фактур содержится в пп. 5, 5.1 и 5.2 ст. 169 НК РФ соответственно. Одним из таких реквизитов является порядковый номер. При этом порядка нумерации счетов-фактур сам Налоговый кодекс не устанавливает и отсылает нас к подзаконному акту — постановлению Правительства РФ (п. 8 ст. 169 НК РФ). Для 2022 года этим документом является постановление Правительства РФ от 26.12.2011 № 1137.

ВНИМАНИЕ! С 1 июля 2021 года счета-фактуры оформляются по новой форме (см. постановление Правительства РФ от 02.04.2021 № 534). Это связано с окончанием эксперимента по прослеживаемости товаров. При этом новый бланк обязаны применять все налогоплательщики НДС, даже если товары не подлежат прослеживаемости. Подробнее о новой форме счета-фактуры читайте здесь, а о системе прослеживаемости здесь.

Скачать обновленный бланк счета-фактуры можно, кликнув по картинке ниже:

Бланк счета-фактуры

Скачать

Эксперты КонсультантПлюс подготовили инструкцию по оформлению обновленного счета-фактуры в части прослеживаемости. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Однако в части вопросов нумерации счетов-фактур ничего не изменилось. Таким образом, со времени вступления в силу постановления № 1137 принципиальных новшеств по нумерации в его тексте не было. Некоторые уточнения имели место летом 2014 года (постановление Правительства РФ от 30.07.2014 № 735), когда был определен вид разделительного знака, используемого в счетах-фактурах обособленных подразделений, участников товариществ и доверительных управляющих. Таким знаком стала косая черта (дробь, слеш) — «/» (ранее говорилось просто о разделительной черте, но не уточнялось, слеш имеется в виду или тире).

Основные тезисы нумерации счетов-фактур привели эксперты КонсультантПлюс. Получите пробный доступ к системе и переходите к Готовому решению. Это бесплатно.

О последних изменениях, которые существенно меняли форму и правила заполнения счета-фактуры, читайте здесь.

Каковы правила нумерации счетов-фактур

Основное (и единственное) правило — номера присваиваются в хронологическом порядке по мере составления/выставления счетов-фактур (подп. «а» п. 1 правил заполнения счета-фактуры, подп. «а» п. 1 правил заполнения корректировочного счета-фактуры).

Период возобновления нумерации организация может установить в учетной политике самостоятельно в зависимости от количества оформляемых ею документов. Например, возобновлять нумерацию можно с начала очередного года, квартала, месяца. Единственное, против чего высказывались чиновники, — это ежедневная нумерация счетов-фактур с первого номера (письмо Минфина России от 11.10.2013 № 03-07-09/42466).

Номера счетов-фактур могут состоять не только из цифр: допускается использование буквенных префиксов и цифровых индексов. Последние в обязательном порядке проставляются в счетах-фактурах:

- обособленных подразделений (номер документа через слеш дополняется цифровым индексом ОП, закрепленным в учетной политике);

- участников товариществ или доверительных управляющих (также через слеш указывается принятый в компании индекс операции по конкретному договору).

Подробнее о реквизитах счета-фактуры и их значимости для этого документа читайте в этой статье.

Можно ли отдельно нумеровать авансовые или корректировочные счета-фактуры

Прямое указание на единую хронологию всех составляемых налогоплательщиком счетов-фактур появилось в 2012 году с выходом постановления № 1137. В действовавшем ранее постановлении Правительства РФ от 02.12.2000 № 914 таких норм не было, поэтому зачастую бухгалтеры счета-фактуры на отгрузку и на предоплату нумеровали отдельно — так было удобно. Теперь этого делать не стоит, чтобы не вызвать нареканий со стороны проверяющих.

Однозначно против отдельной нумерации авансовых счетов-фактур выступает Минфин России (письма от 16.10.2012 № 03-07-11/427 и 10.08.2012 № 03-07-11/284). Если есть желание или потребность как-то выделять счета-фактуры на аванс, допустимо использовать буквенный префикс (например, А или АВ) к номеру, который укладывается в единую хронологию.

Об оформлении счетов-фактур на аванс подробнее читайте в статье «Правила выставления счета-фактуры на аванс в 2021 — 2022 годах».

Что касается счетов-фактур корректировочных, то в правилах заполнения четко говорится, что им порядковые номера присваиваются в общем хронологическом порядке. Этот порядок нужно соблюдать.

Номера идут не по порядку: накажут ли продавца

Ошибки случаются у всех, и нарушение нумерации счетов-фактур, увы, не редкость. Наиболее часто встречаются пропуски номеров или несоблюдение хронологии (у более позднего по дате счета-фактуры номер меньше, чем у предыдущих, или наоборот). Задвоение — случай более редкий, т. к. в основном все работают с бухгалтерскими программами и присвоить один номер разным документам попросту не позволяет ПО.

Привести нарушенную нумерацию в хронологический порядок чрезвычайно сложно, поскольку в результате перетасовки счетов-фактур «поползут» номера более поздних документов, которые уже переданы покупателям. Поэтому встает вопрос: а надо ли это делать?

Отвечаем: необязательно, т. к. ответственности за нарушение правил нумерации счетов-фактур для продавца налоговое законодательство не предусматривает. В ст. 120 НК РФ говорится о штрафе за отсутствие счетов-фактур, но применить ее к ситуации с «выпавшими» номерами нельзя. Говорить об отсутствии счетов-фактур можно лишь тогда, когда есть обязанность по их выставлению, но она не выполнена, — пропуск номера сюда не относится. Однако все это не означает, что правило единой хронологии можно игнорировать.

Отразится ли скачущая нумерация на покупателе

Скорее всего, не отразится. Ошибка в номере счета-фактуры не препятствует идентификации продавца, покупателя, наименования товаров (работ, услуг) и их стоимости, ставки и суммы НДС, а значит, оснований для отказа покупателю в вычете не дает (п. 2 п. 169 НК РФ). Во всяком случае, подобные претензии контролеров уже давно легко оспариваются. По мнению некоторых судов, даже отсутствие номера в счете-фактуре не должно лишать вычета по НДС (постановления ФАС Центрального округа от 08.04.2013 по делу № А14-7612/2011, ФАС Московского округа от 10.08.2011 по делу № А41-41420/09).

О других нефатальных ошибках в счете-фактуре читайте в материале «Какие ошибки в заполнении счета-фактуры не критичны для вычета НДС?».

Итоги

Одним из обязательных реквизитов каждого из типов счета-фактуры является его порядковый номер. Слово «порядковый» предполагает нумерацию по порядку по мере оформления документов. Однако соблюсти ее получается не всегда, а попытка упорядочивания отражается на нумерации документов, выставленных позже тех, на номере которых произошел сбой. Ответственность за скачущие или отсутствующие номера не предусмотрена. Вычету ошибки в номере не препятствуют.

Иногда в работе с 1С 8.3 бухгалтер сталкивается с ситуацией, когда сбивается нумерация документов — пропущенные номера счетов-фактур, кассовых документов, в которых нарушение нумерации недопустимо. Согласно нормам бухгалтерского учета, вестись документы должны в хронологическом порядке, без пропусков и дублирования номеров. И хотя штрафов за нарушение порядка номеров документов не предусмотрено, лучше, чтобы они были в порядке, чтобы не возникало лишних вопросов у проверяющих и контролирующих органов.

Вы узнаете:

- как проверить нумерацию счетов-фактур, приходных и расходных кассовых ордеров в 1С 8.3 Бухгалтерия 3.0

- как восстановить нумерацию документов в 1с 8.3

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Исправление нумерации документов с помощью Экспресс-проверки

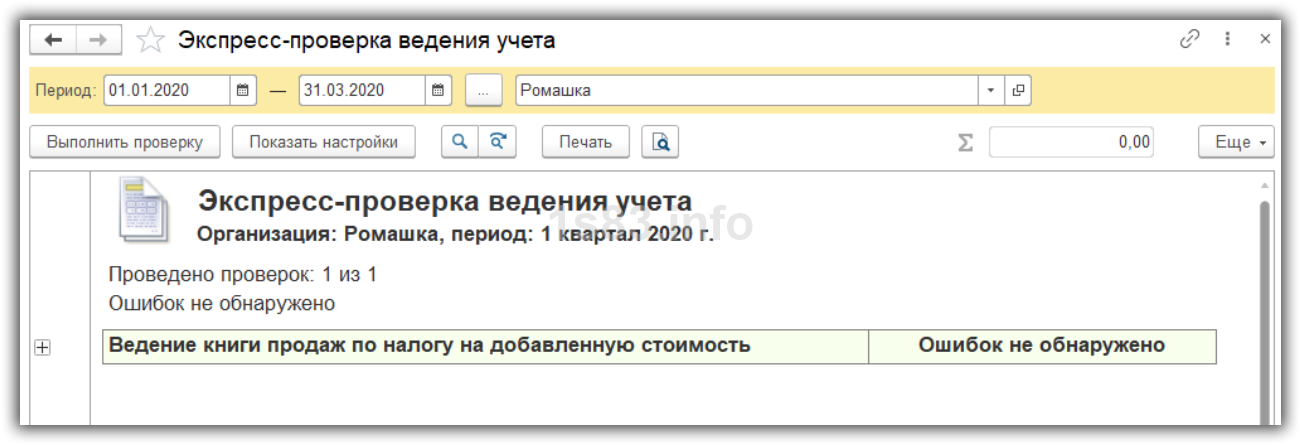

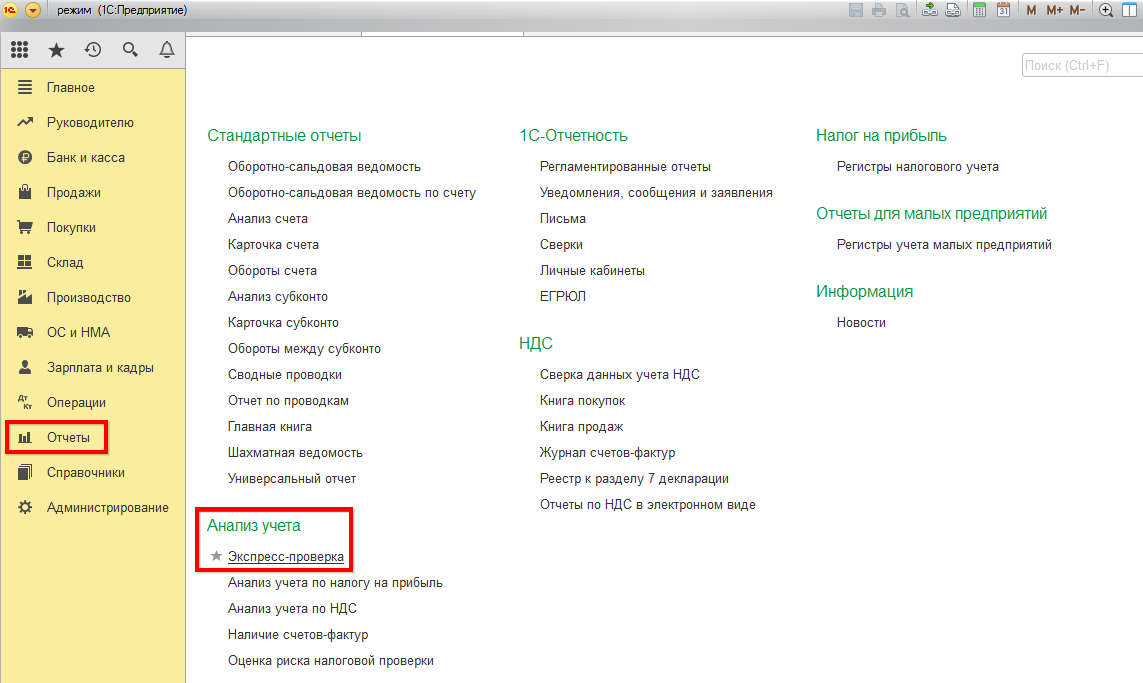

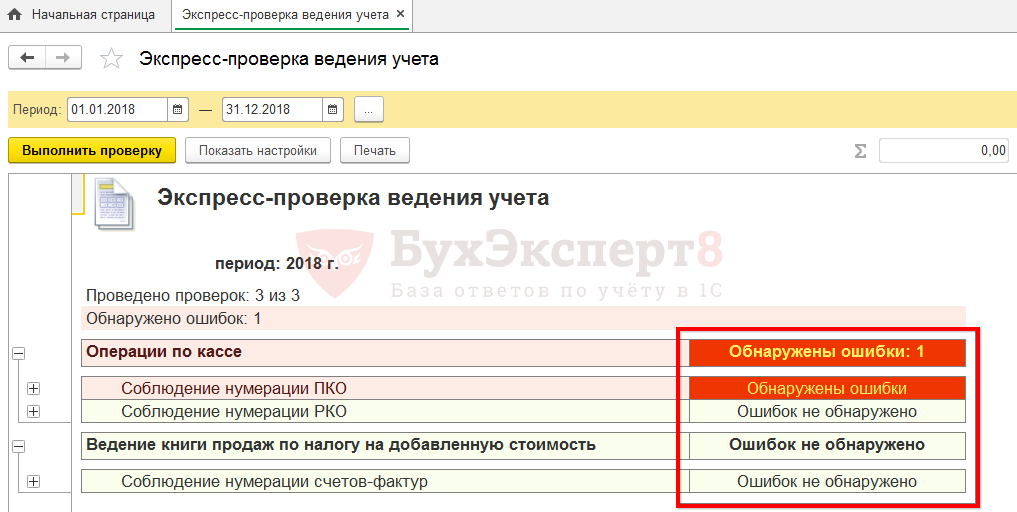

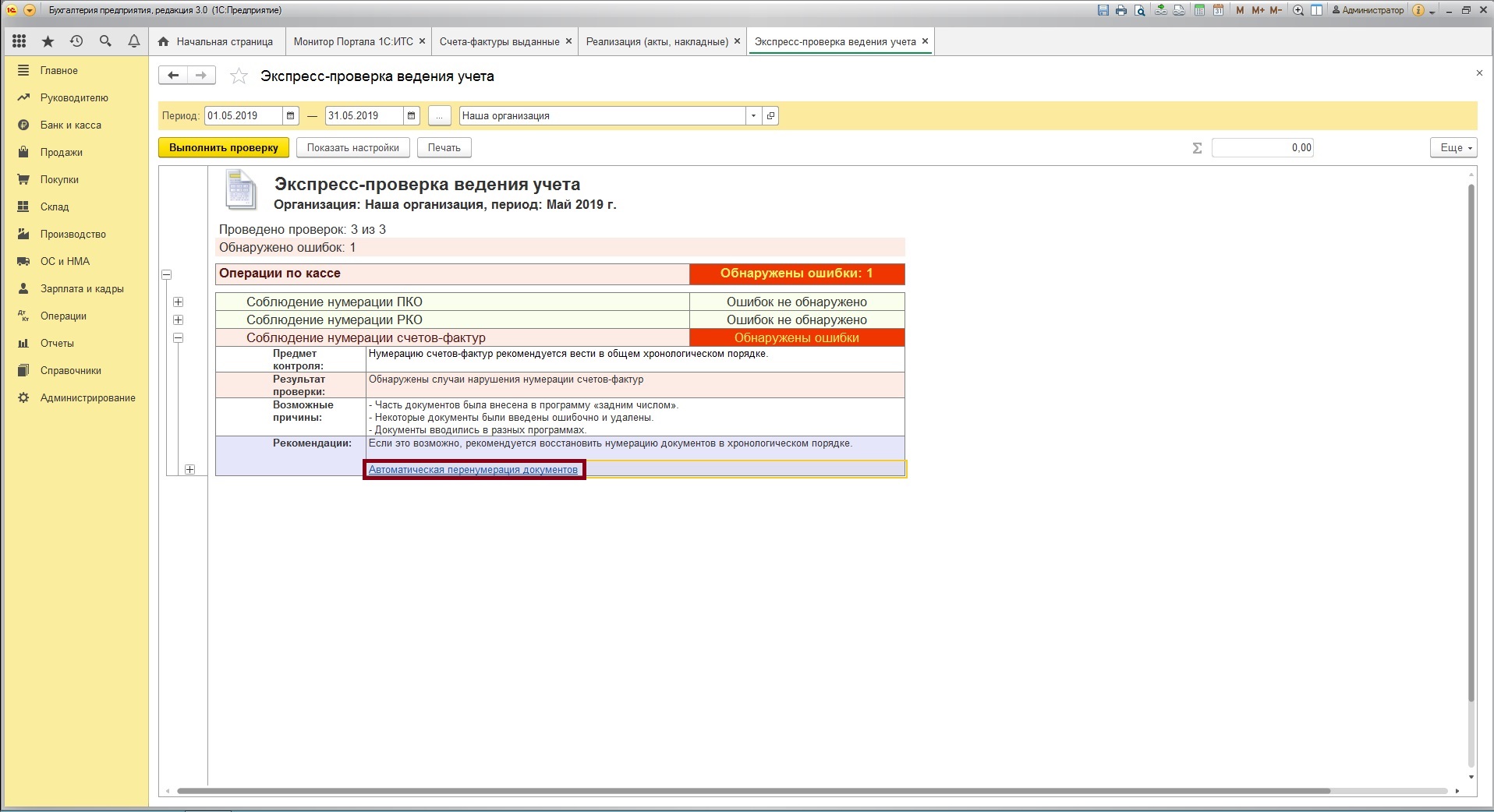

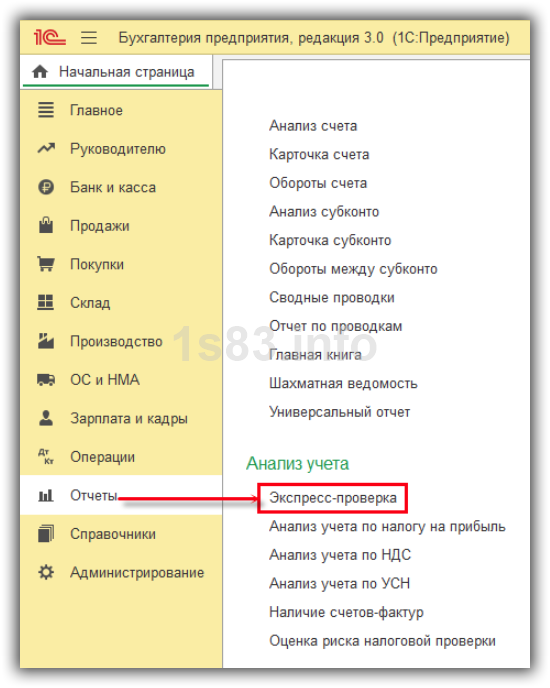

Предположим, по каким-то причинам нам необходимо выполнить перенумерацию документов. Рассмотрим эти действия на примере программы 1С Бухгалтерия предприятия 3.0. В программе в разделе меню Отчеты — Анализ учета есть обработка Экспресс-проверка, с помощью которой осуществляется контроль ведения учета и в ней же встроена возможность проверки нумерации счетов фактур, приходных и расходных кассовых ордеров.

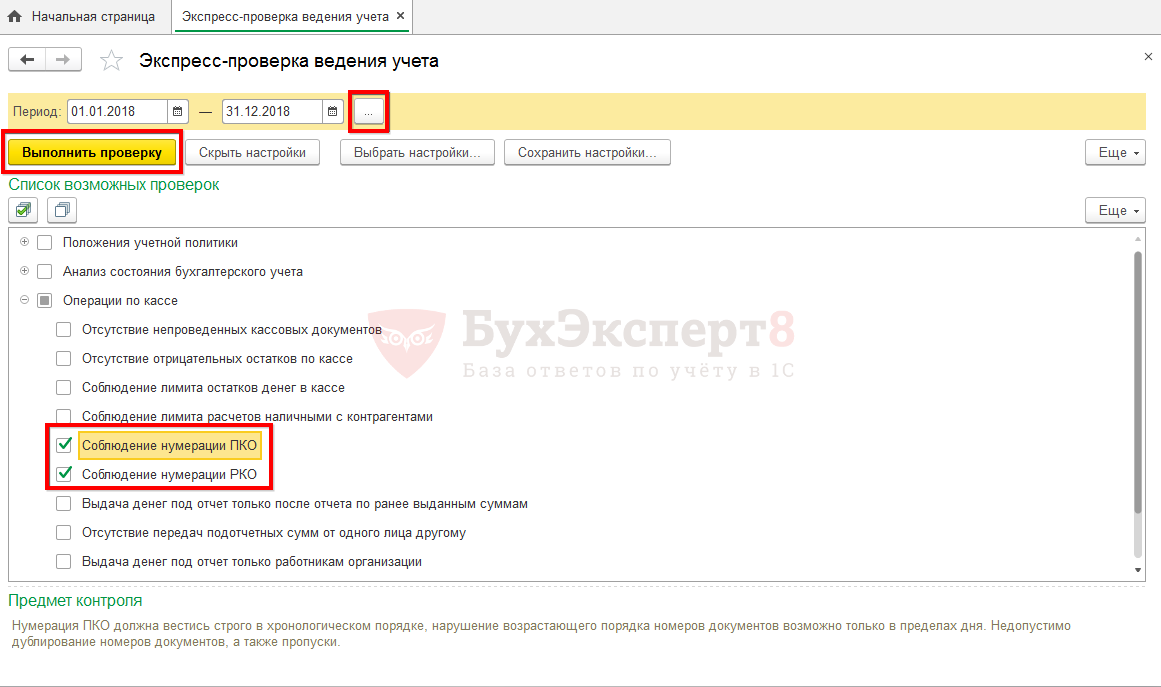

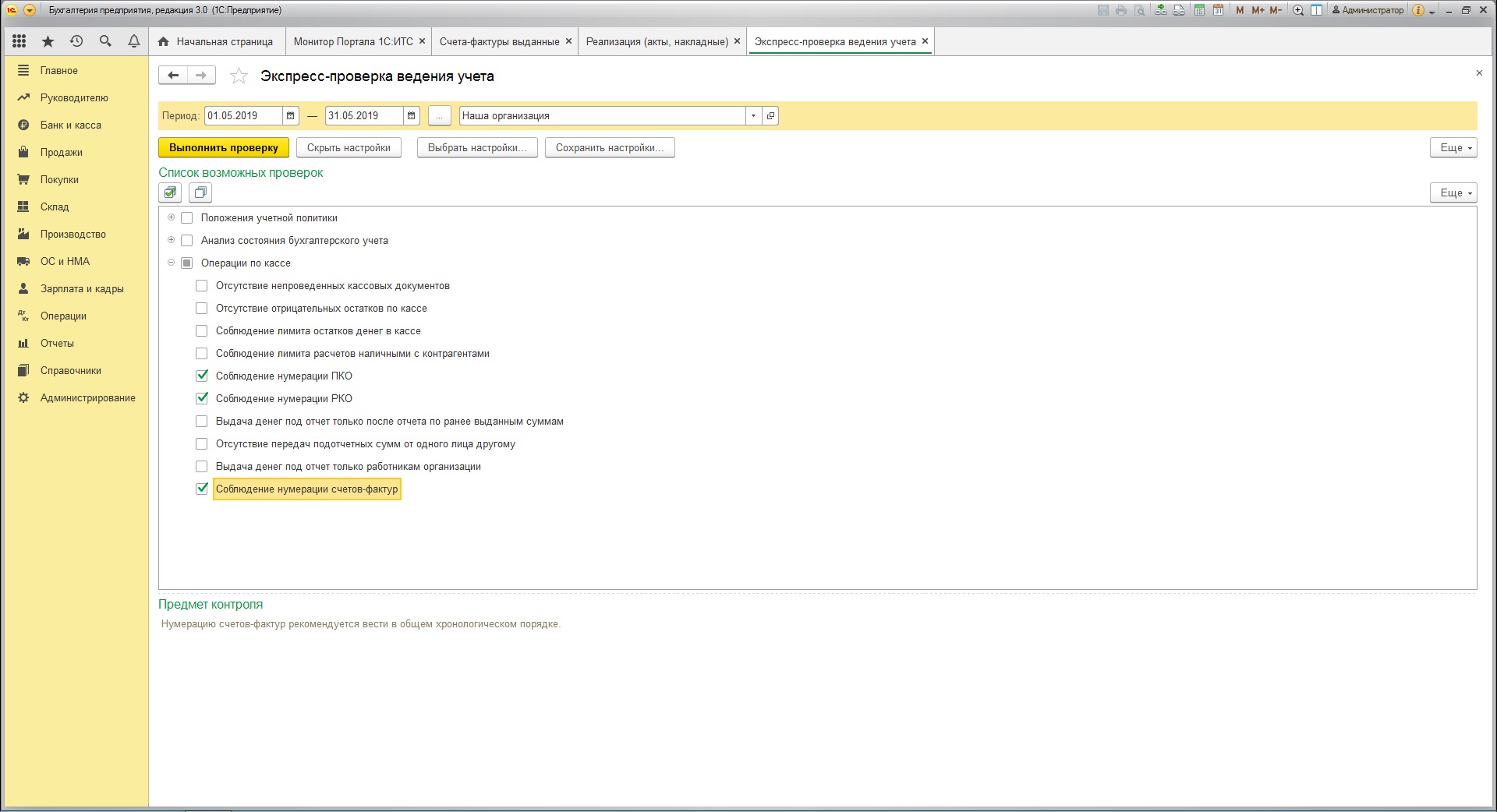

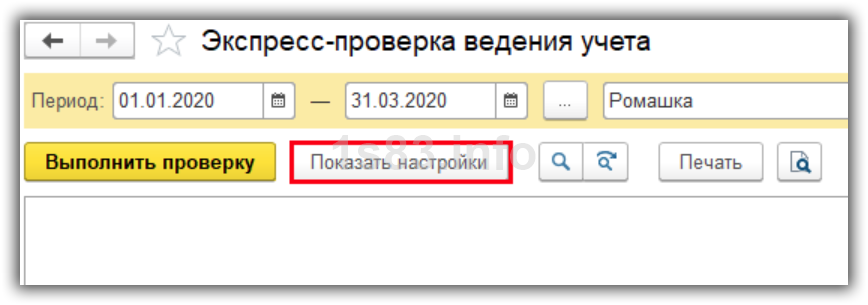

Нажав кнопку Показать настройки, можно выбрать разделы учета для проверки.

В нашем примере, нас интересует нумерация кассовых документов и соблюдение нумерации счетов-фактур. Для их проверки устанавливаем галочки в соответствующих разделах, указываем период проверки и нажимаем кнопку Выполнить проверку.

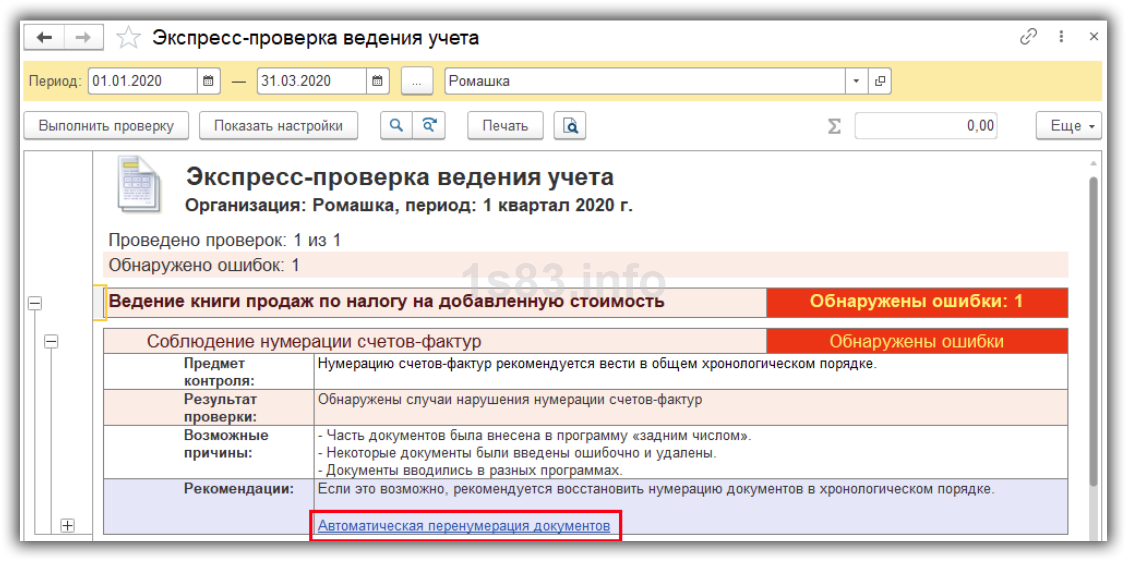

Проверка показала, что в нумерации счетов-фактур ошибок не обнаружено, а вот в нумерации приходных кассовых документов обнаружена ошибка.

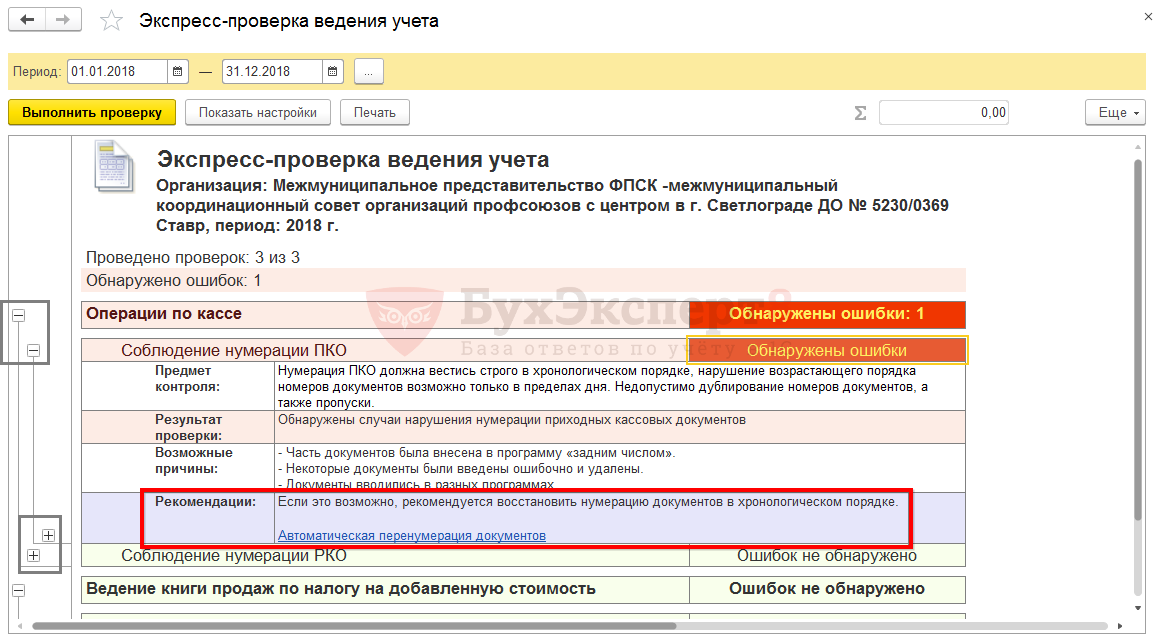

Раскрывая значками «+» группировки, выведенные проверкой ошибки, мы можем более детально их рассмотреть и при необходимости, следуя рекомендации программы 1С, выполнить перенумерацию документов, нажав на соответствующую ссылку Автоматическая перенумерация документов.

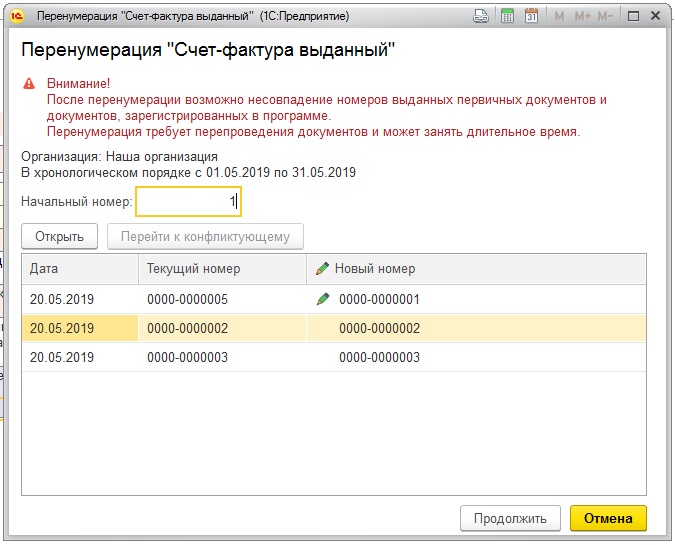

1С предупредит о возможном несовпадении первичных документов и зарегистрированных в программе и выведет список всех документов, при этом будет указан текущий номер и присвоенный новый номер. При необходимости можно задать начальный номер для нумерации, в случае, если перенумерация производится не с начала года, а с произвольной даты.

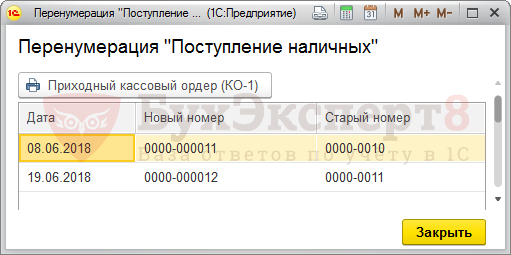

В нашем примере, мы проверяем документы с начала года и после нажатия кнопки Продолжить, программа 1С 8.3 автоматически выполнит перенумерацию указанных документов.

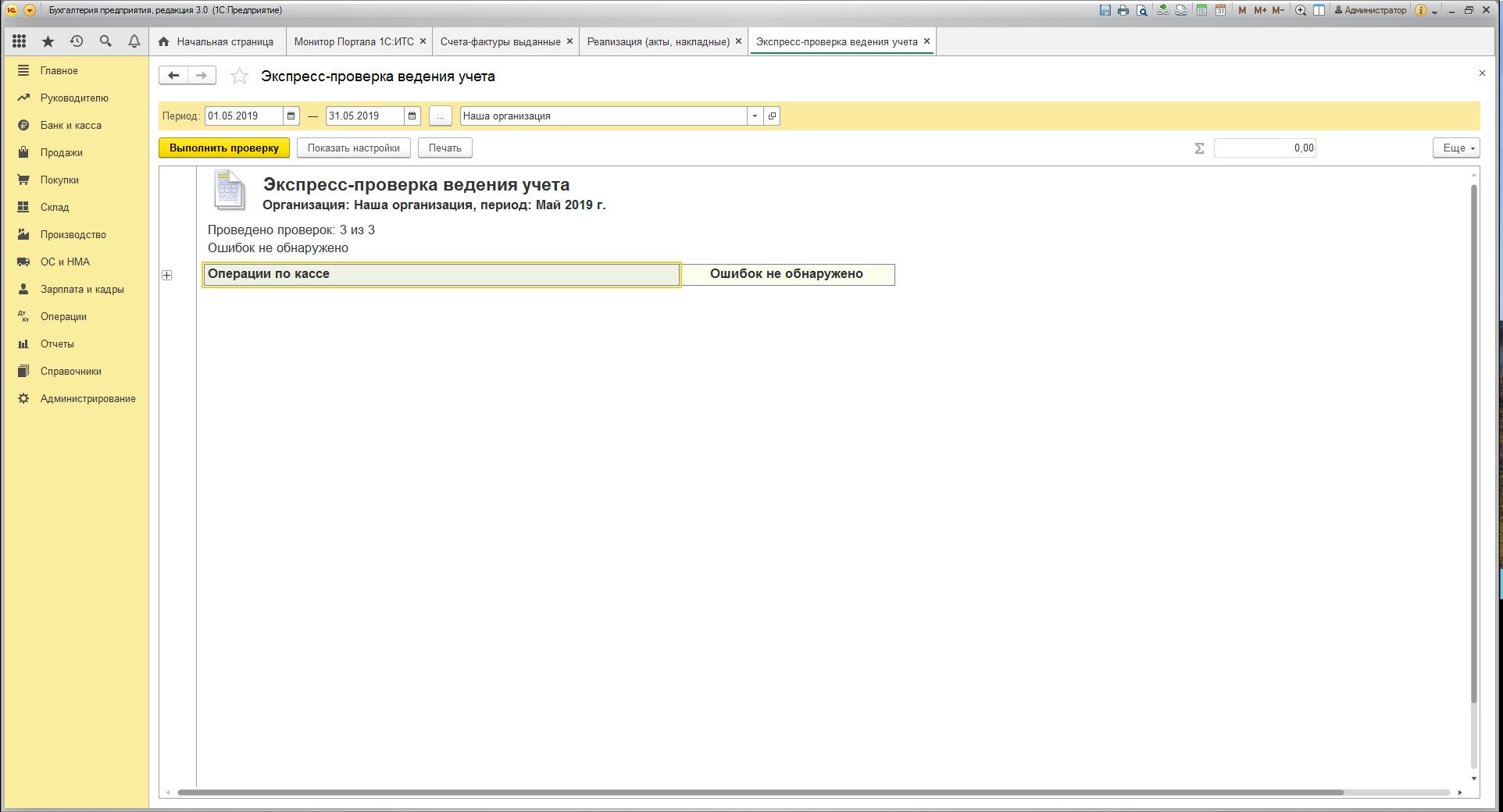

По окончании выполнения действия выводится отчет о результате.

См. также:

- Дополнительные реквизиты и дополнительные сведения в 1С

- Групповое перепроведение документов в 1С 8.3 Бухгалтерия 3.0

- Групповая обработка справочников и документов в 1С 8.3

- Как удалить помеченные на удаление документы в 1С 8.3

Если Вы еще не являетесь подписчиком системы БухЭксперт8:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

/

/

/

Совет: Как исправить ошибки нумерации счетов-фактур, РКО, ПКО и других документов в 1С 8.3?

27.05.2019

В программах 1С 8.3 документам автоматически присваивается порядковый номер. В обычной ситуации этот механизм позволяет нумеровать документы в хронологическом порядке и исключить дубли номеров, однако в некоторых ситуациях механизм может повести себя неправильно. Например, если ввести документ задним числом или отредактировать номер документа вручную. Что делать, если в программе 1С:Предприятие 8.3 сбилась нумерация документов?

Экспресс-проверка нумерации счетов-фактур и кассовых документов в 1С:Бухгалтерии 8 и автоматическая перенумерация.

В программе 1С:Бухгалтерия 8 (редакция 3.0) есть встроенный инструмент проверки нумерации счет-фактур и кассовых документов (РКО и ПКО), поскольку в соответствии с нормами бухгалтерского учета нумерация этих документов должна вестись непрерывно, без дублей и в хронологическом порядке. Чтобы запустить инструмент проверки, в разделе «Отчеты» откройте пункт «Экспресс-проверка».

В открытом окне необходимо выбрать период проверки, а затем нажать кнопку «Показать настройки», где отметить галочками пункты «Соблюдение нумерации ПКО», «Соблюдение нумерации РКО» и «Соблюдение нумерации счетов-фактур».

Для данного примера мы ввели в программу 1С:Бухгалтерия 8.3 три счет-фактуры с измененной нумерацией. После нажатия на кнопку «Выполнить проверку», программа автоматически определит ошибки в нумерации счетов-фактур. Раскройте подпункты отчета, чтобы увидеть результат проверки, возможные причины ошибки, рекомендации для их исправления. Также программа предложит использовать встроенную обработку «Перенумерация документов», которая автоматически восстановит нумерацию в хронологическом порядке.

В окне обработки можно задать начальный номер, с которого начнется нумерация (может быть отличен от 1, если идет проверка не с начала года). В этом же окне сразу отображается, какие номера будут изменены. Нажмите на кнопку «Продолжить», чтобы подтвердить изменения номеров и перепровести редактируемые документы. Чем больше документов, тем больше времени займет редактирование. Обратите внимание, что после перенумерации номера документов в программе 1С:Бухгалтерия 8 могут не совпадать с номерами первичных документов.

После окончания обработки можно еще раз запустить экспресс-проверку нумерации. На этот раз ошибок нумерации документов в программе 1С 8.3 выявлено не будет.

Что делать, если номера новых документов в 1С 8.3 назначаются неправильно?

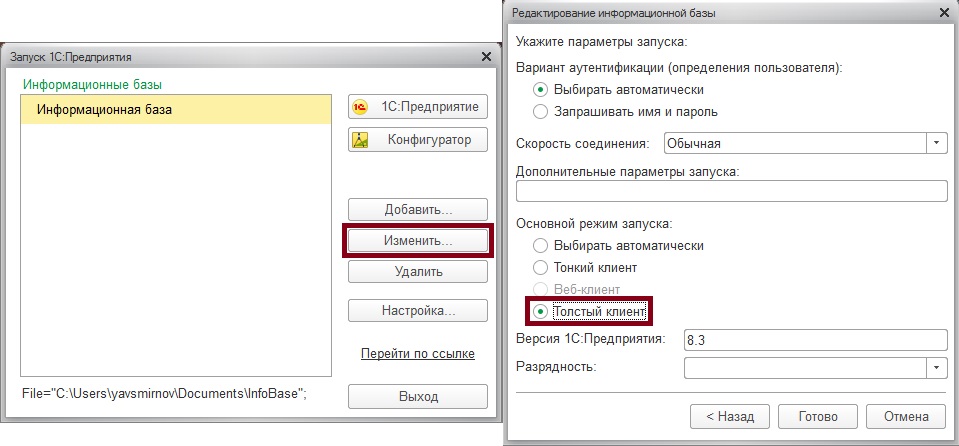

То, что касается других конфигураций 1С 8.3 и других документов, то типовых инструментов поиска и исправления ошибок нумерации для них не предусмотрено и делать это приходится вручную. Нередко изменение номеров документов может привести к ошибкам автоматической нумерации. То есть новым документам могут назначаться номера по ошибочному алгоритму. Для того, чтобы исправить механизм автоматической нумерации, может быть необходимо перенумеровать последние документы в режиме толстого клиента. Для этого выйдите из программы и в окне запуска 1С 8.3 при выборе информационной базы нажмите «Изменить», затем «Далее», и выберите основной режим запуска «Толстый клиент»

В режиме толстого клиента перенумеруйте последние документы в таком формате, в котором необходимо вести дальнейшую нумерацию. После выхода из программы, установления режима запуска «Автоматически» и входа в обычном режиме автоматическая нумерация должна работать корректно.

Пройдите курсы 1С и Вам больше не понадобятся советы и руководства!

Расписание курсов 1C

Подпишитесь на нас!

И получите в подарок промокод на 1500 руб! Все новые статьи, акции и анонсы каждую неделю:

Содержание страницы

- Законодательная база

- Правила нумерации

- Разновидности номеров счетов-фактур

- Особенности проставления буквенных значений

- Разрешено ли раздельно ставить номера на разные счета-фактуры?

- Наказание за неправильную нумерацию

- Как отражается неправильная нумерация на покупателе?

Нумерация по счетам-фактурам в течение нескольких лет приводит к тому, что цифры на бумагах становятся все больше и больше. Это не очень удобно при ведении учета, так как приходится оперировать объемными номерами. По этой причине некоторые предприятия, как правило, крупные, начинают нумерацию с единицы каждый месяц, год или квартал. Однако согласно Письму Минфина России от 16.10.2012 N 03-07-11/427 политика организации в этой сфере имеет некоторые нюансы. В том же документе не было разъяснено, как именно вести нумерацию. По этой причине данная операция до сих пор вызывает массу вопросов.

Законодательная база

Стандартные реквизиты счетов-фактур по отгрузке, авансам и корректировке изложены в пунктах 5, 5.1 и 5.2 НК РФ. Порядковый номер также считается реквизитом. Однако в законе нет порядка нумерации. Особенности этой операции прописаны в Постановлении РФ от 26 декабря 2011 года под номером 1137. В частности, отсылка к этому нормативному акту содержится в пункте 8 статьи 169 НК РФ.

Порядок нумерации не редактируется уже много лет. Одни из последних новшеств были внесены в 2014 году: в постановлении был указан разделительный символ, который используется при составлении документации. Данный закон касается следующих структур:

- Обособленных подразделений.

- Доверительных менеджеров.

- Лиц, участвующих в товариществе.

В частности, для разделения нужно использовать знак «/».

Правила нумерации

Главное правило нумерации – присвоение цифр в хронологическом порядке: номера указываются по мере выставления. Возобновлять нумерацию разрешается. Это неизбежно, если компания работает долгое время. Обязательно нужно отразить периоды возобновления в учетной политике компании. Период может быть следующим:

- Месяц.

- Квартал.

- Год.

Однако постановление правительства ограничивает возобновление нумерации: ежедневно начинать ее сначала нельзя. Это будет считаться нарушением.

Периодичность обновления зависит от документооборота конкретного предприятия. Чем больше бумаг заполняется, тем чаще происходит возобновление номеров.

Разновидности номеров счетов-фактур

Номера могут состоять как из цифр, так и букв. Буквенные обозначения обязательно должны быть при документообороте в следующих структурах:

- Обособленные подразделения. После номера нужно указать индекс в цифрах. Значения разделяются слешем (/). Индекс определяется компанией и прописывается по конкретному договору.

- Люди, состоящие в товариществе, или доверительные менеджеры. Индекс через слеш должен быть указан и в этом случае.

Соблюдение правил важно не только для исполнения нормативных актов. Правильная нумерация обеспечивает упорядоченный документооборот, предупреждает путаницу.

Особенности проставления буквенных значений

Некоторые из предприятий нумеруют документы авансового и корректировочного типа при помощи разных буквенных обозначений и цифр. К примеру, авансовым счетам-фактурам присваивается буква А, корректировочным – В. Данная мера позволяет быстро отыскать нужные документы. Однако рассматриваемый метод использовать не рекомендуется, так как разрешений на это в законе нет.

Существует риск того, что покупатель, обнаружив буквенное обозначение, потребует исправление бумаг. Мотивация лица – предупреждение возникновения проблем при налоговой проверке.

ВНИМАНИЕ! Существует компромиссный метод. Можно присваивать счету-фактуре одновременно и официальный, и вспомогательный номер. Данная мера нарушением считаться не будет. Указывать вспомогательный номер можно не только в бухгалтерской программе, но и в самом документе. Однако дополнительное значение не нужно упоминать в графе «Номер». Оно указывается после всех реквизитов в графе «Справочно». Разрешение на использование дополнительных номеров дано в письмах Минфина.

Разрешено ли раздельно ставить номера на разные счета-фактуры?

Позволительно ли ставить номера в авансовых или корректировочных счетах-фактурах отдельно? Необходимость единой хронологии установлена Постановлением РФ от 26 декабря 2011 года под номером 1137. До этого года такой нормы не существовало, а потому бухгалтеры зачастую проставляли различную нумерацию на счетах-фактурах по отгрузкам и предоплате. Такой порядок считался наиболее простым, однако сейчас он запрещен. В обратном случае могут выявиться нарушения при проверке.

Отдельная нумерация однозначно запрещена также Письмом Минфина России от 16.10.2012 N 03-07-11/427. Если требуется выделить счета-фактуры по авансу, можно воспользоваться буквенным значением. Буквы должны соответствовать единой хронологии, к примеру, это могут быть значения «А», «АВ».

Существуют также отдельные нормы заполнения корректировочных СФ. Они обязательно должны быть указаны в хронологическом порядке.

Наказание за неправильную нумерацию

При присвоении номеров счетам-фактурам довольно часто возникают ошибки. Наиболее распространенные из них:

- Пропуск номеров.

- Игнорирование необходимости хронологии.

- Присвоение одного и тоже же номера одному и тому же документу.

Последняя ошибка встречается довольно редко, так как большинство бухгалтеров пользуются специальными программами. ПО предупреждает раздвоение.

Нарушение порядка нумерации – самый сложный случай. Для исправления нарушения придется потратить немало времени и сил. Ошибка в хронологии одного номера приводит к тому, что «ползут» и другие цифры. Получается, что в счетах-фактурах, уже переданных покупателю, указаны неверные номера.

Нужно ли исправлять нумерацию? Данная мера имеет смысл, если ошибка допущена в последнем номере документа, который пока не передан покупателю. Если же ошибка касается позднего номера, исправлять ее необязательно. Никаких наказаний продавец за данное нарушение не несет.

ВНИМАНИЕ! В статье 120 НК РФ указано, что отсутствие счетов-фактур по выполненным операциям влечет за собой штраф. Эти наказания не касаются неправильных номеров. Однако правильная нумерация важна в любом случае. На это обращается внимание при проверках.

Как отражается неправильная нумерация на покупателе?

В большинстве случаев неправильная нумерация не оказывает никакого влияния на покупателя. Ошибки не мешают:

- идентификации сторон договора;

- названию ТРУ, их стоимости;

- ставке и совокупности НДС.

То есть покупатель не получит отказ в вычете, о чем говорится в пункте 2 статьи 169 НК РФ. Если контролер предъявит свои претензии, их можно оспорить, о чем свидетельствует судебная практика. Исходя из судебных решений, можно сделать вывод о том, что даже полное отсутствие нумерации не может являться основанием для вычета НДС.

В соответствии с законодательством номер счет-фактуры является обязательным реквизитом. Однако конкретных законодательных правил нумерации нет. Есть всего два требования — номера должны формироваться по возрастанию, а также не должно быть одинаковых номеров. Нумерация идет по порядку и для бумажных, и для электронных счетов-фактур.

На практике организация самостоятельно определяет, как нумеровать счет-фактуры. Применяются такие правила:

- Нумерация идет по возрастанию для всех видов счет-фактур, включая авансовые.

- Нумерация начинается заново через какой-то период (день, месяц, квартал, год и т.д.).

- В номер могут включаться не только цифры, но и буквы и другие знаки.

Эти правила закрепляются в учетной политике организации.

В инструкции рассмотрим нумерацию счет-фактур в 1С 8.3, их настройку и исправление.

Содержание

- Счет-фактура полученный

- Счет-фактура выданный

- Сбилась нумерация счетов-фактур — как её восстановить?

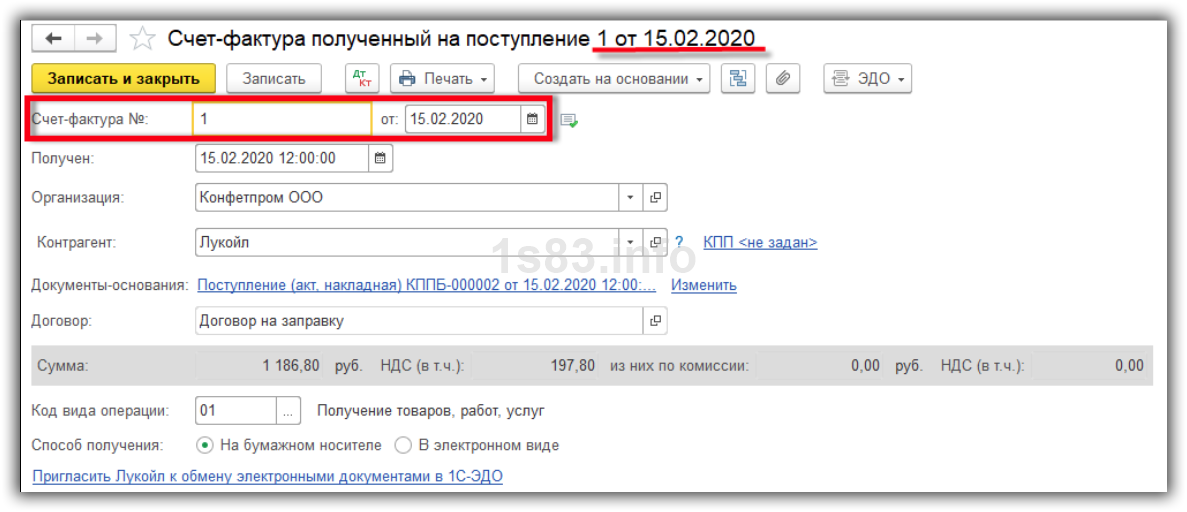

Счет-фактура полученный

При получении счет-фактуры от поставщика, они вводятся в 1С с теми реквизитами, которые указал поставщик в первичных документах. За счет этого счета отражаются одинаково у поставщика и покупателя.

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С.

Связаться с нами можно по телефону +7 499 350 29 00.

Услуги и цены можно увидеть по ссылке.

Будем рады помочь Вам!

Например, создали документ, указали номер и дату:

Распечатаем счет-фактуру по кнопке “Печать”:

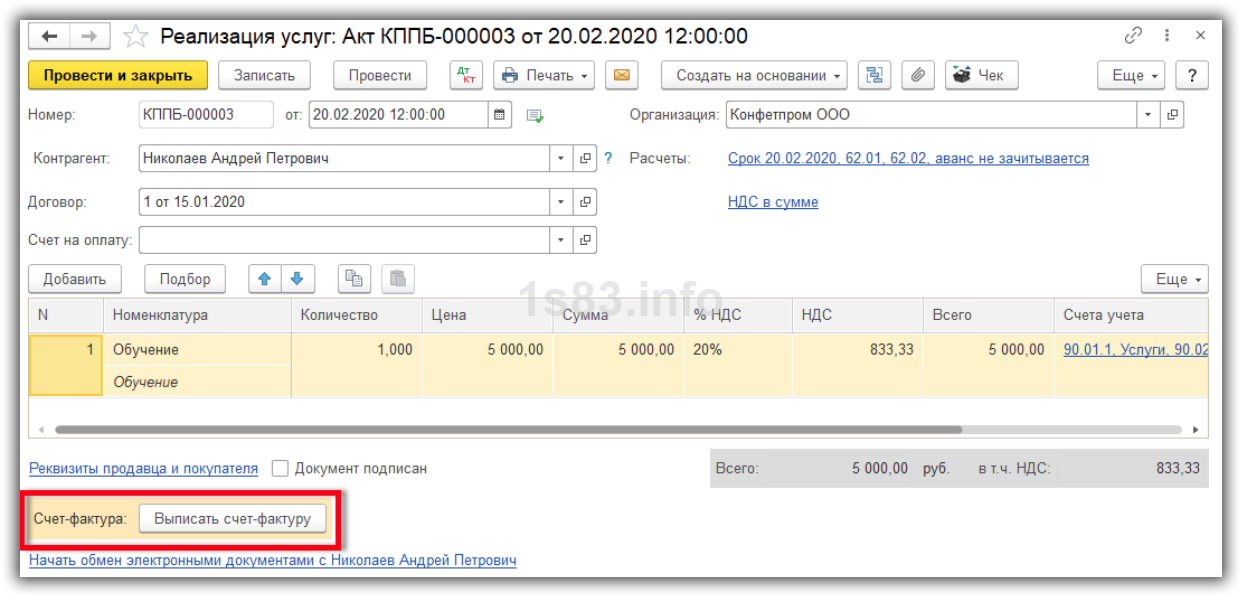

Счет-фактура выданный

Для создания счет-фактуры выданного в документе “Реализация (акты, накладные)” нажмем кнопку “Выписать счет-фактуру”:

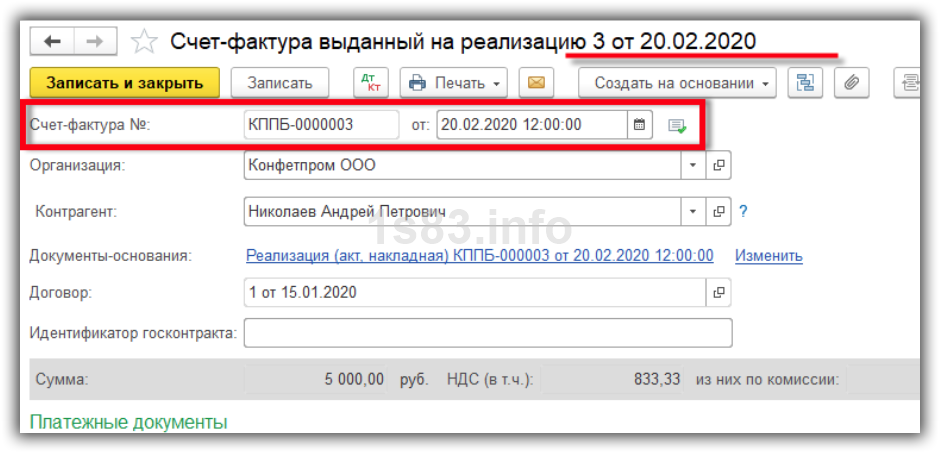

Здесь есть два номера:

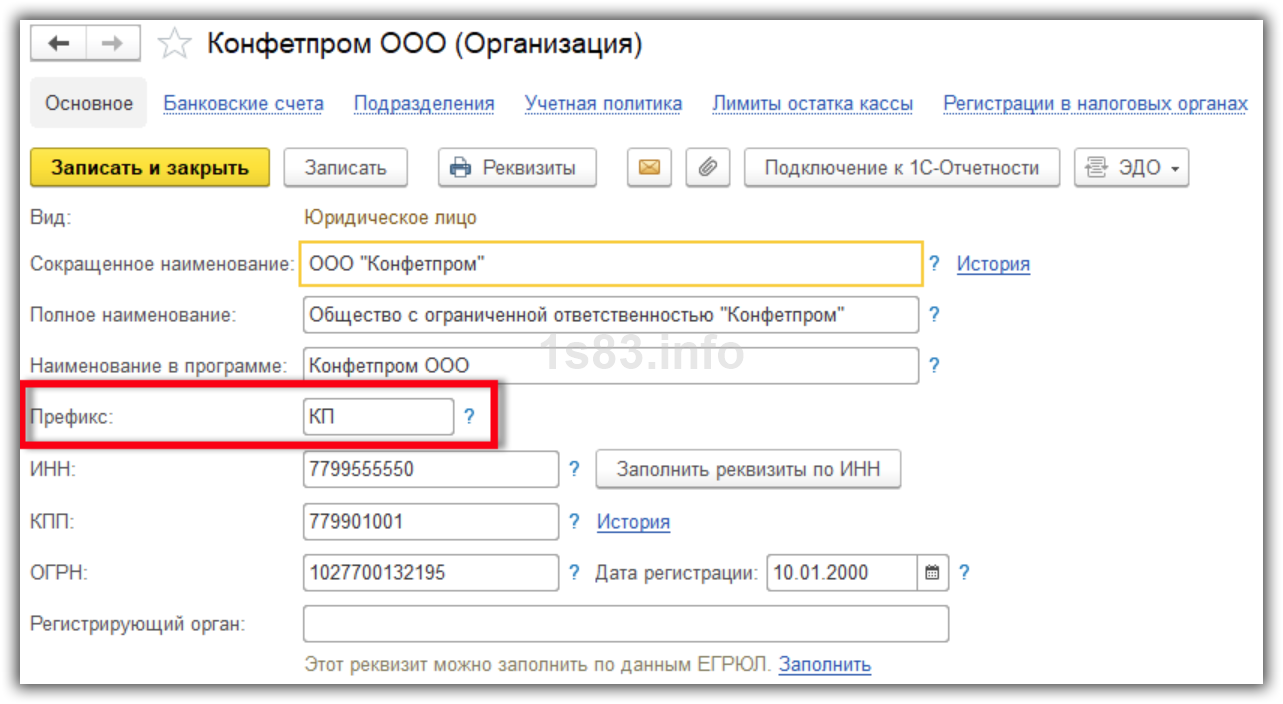

- Номер документа для программы — в примере это КППБ-0000003. КППБ — это префикс организации и префикс информационной базы. Префикс организации указывается в ее карточке:

Префикс указывать не обязательно, применяется, если в базе несколько организаций. Префикс базы указывается в меню “Администрирование — Настройки программы — Синхронизация данных”:

Этот префикс применяется, если настроен обмен с другими программами. Чтобы различать, в какой базе созданы документы.

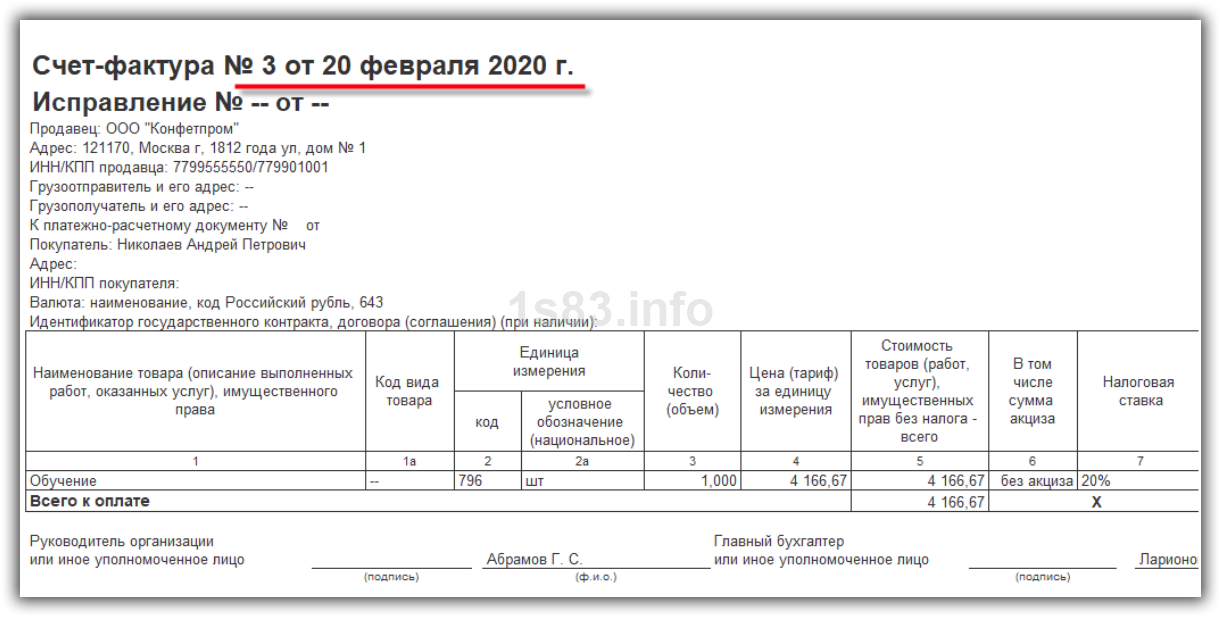

- Номер для печати счета-фактуры — отображается вверху документа, в примере это 3 от 20.02.2020. Именно этот номер выводится при печати и в Книге Продаж:

Сбилась нумерация счетов-фактур — как её восстановить?

Если в ходе работы нумерация счетов-фактур будет нарушена, то ее можно восстановить с помощью экспресс-проверки. Функционал доступен в разделе “Отчеты — Анализ учета”:

Указываем период и нажимаем “Показать настройки”:

Здесь можно выполнить проверку учета. Нас интересует пункт “Соблюдение нумерации счетов-фактур”:

Ставим флаг напротив этого пункта и нажимаем “Выполнить проверку”. Если ошибки есть, они будут отображены:

Сразу же будут указаны возможные причины и рекомендации. В частности, предлагается перенумеровать документы, нажмем ссылку.

В открывшемся окне указываем начальный номер счет-фактуры и нажимаем “Продолжить”:

Выполним повторную проверку, ошибок нет: