В практике бухгалтеров случается, что зарплата уже начислена, но произошли некоторые изменения, поэтому возникла необходимость выполнить перерасчет. В программе 1С:ЗУП ведется контроль ввода данных, и перерасчет зарплаты система предлагает выполнить автоматом. В данной публикации рассмотрим причины перерасчета и настройки для его выполнения, а также на примерах разберем, как в 1С сделать перерасчет зарплаты.

Причины перерасчетов в 1С:ЗУП

- Не введен приказ на изменение начисления в прошлом месяце. Внесение его «задним числом» вызовет необходимость перерасчета в текущем периоде.

- Внесены изменения в документ прошлого периода, исправлены ошибки. Это может быть как документ начисления, так и кадровый приказ. Ошибка в данных при приеме на работу, кадровом переводе и т.п.

- Изменение даты отпуска, вследствие досрочного выхода сотрудника на работу, предоставление им больничного листа в период нахождения в отпуске или ошибка расчетчика в указании дат отпуска.

- Сотрудник вышел на больничный, зарплата за месяц уже начислена, а невыходы не отражены. При предоставлении больничного программа предложит пересчитать заработную плату.

В 1С:ЗУП реализован механизм перерасчета на основании контроля ввода данных. Даже при простом перепроведении документа программа предложит выполнить перерасчет, а пользователь решит, есть ли действительно необходимость перерасчета или нет

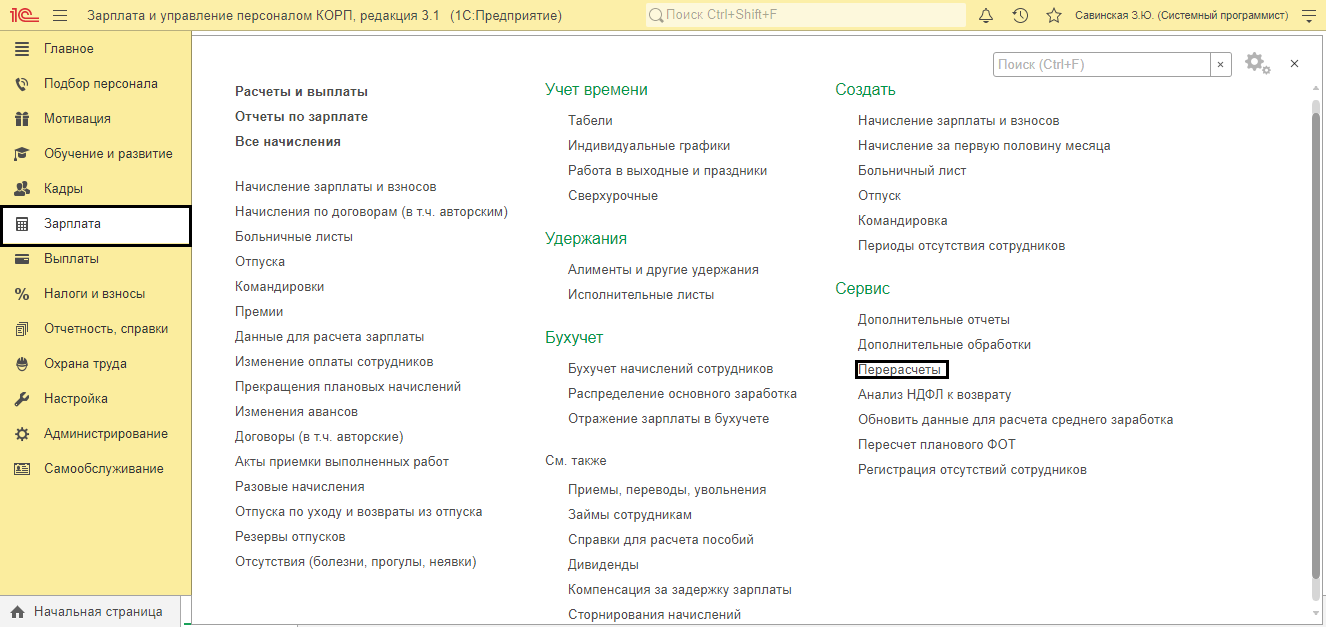

Посмотреть предложенные программой варианты можно в разделе «Сервис-Перерасчеты».

Рассмотрим подробнее, как регистрируется такая операция, ее настройки, и что делать, если требуется доначисление зарплаты в 1С 8.3 ЗУП при перерасчете.

Настройки операции

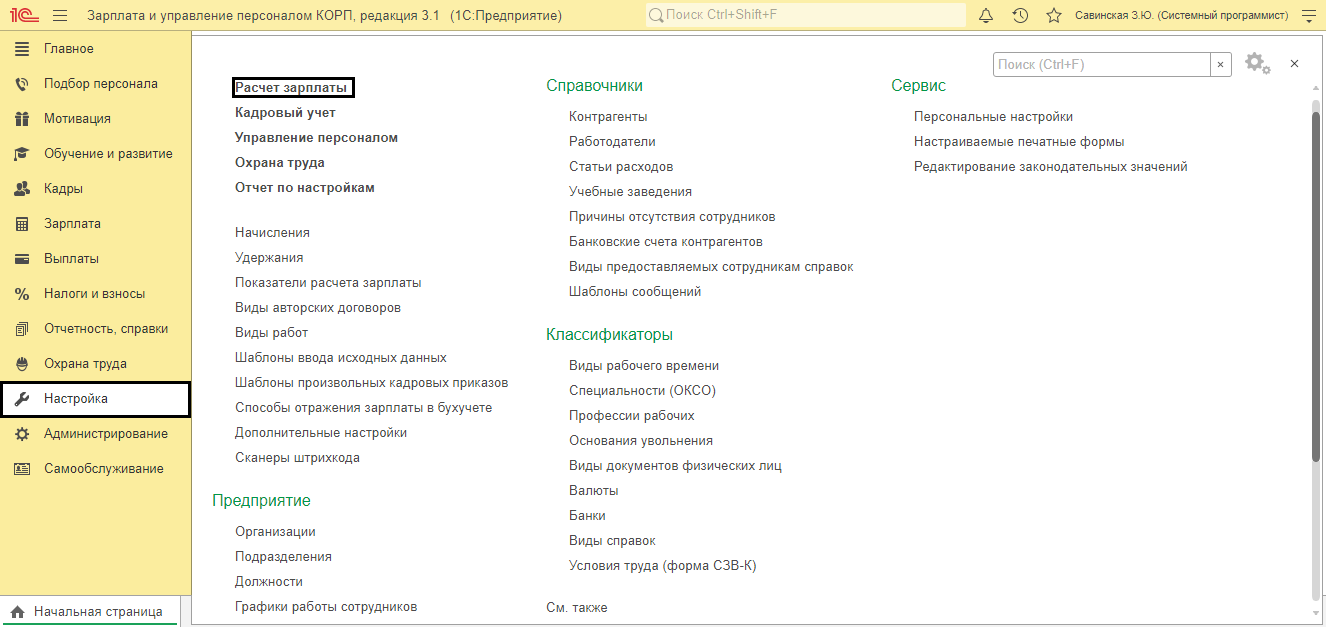

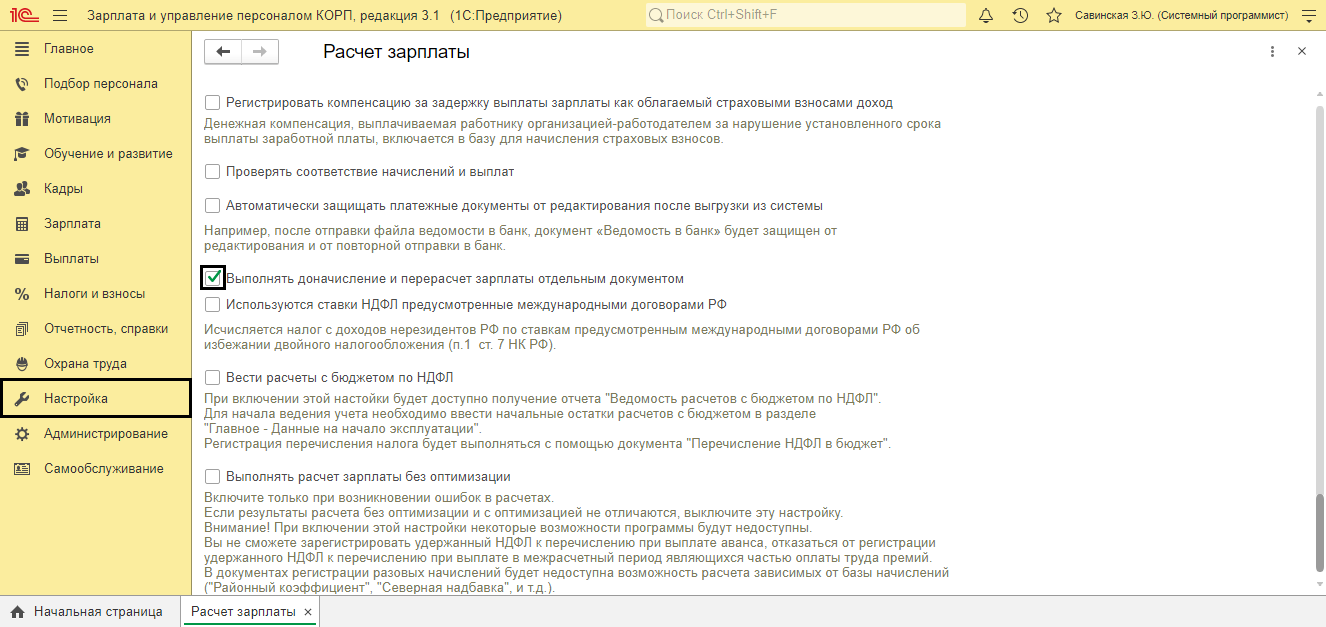

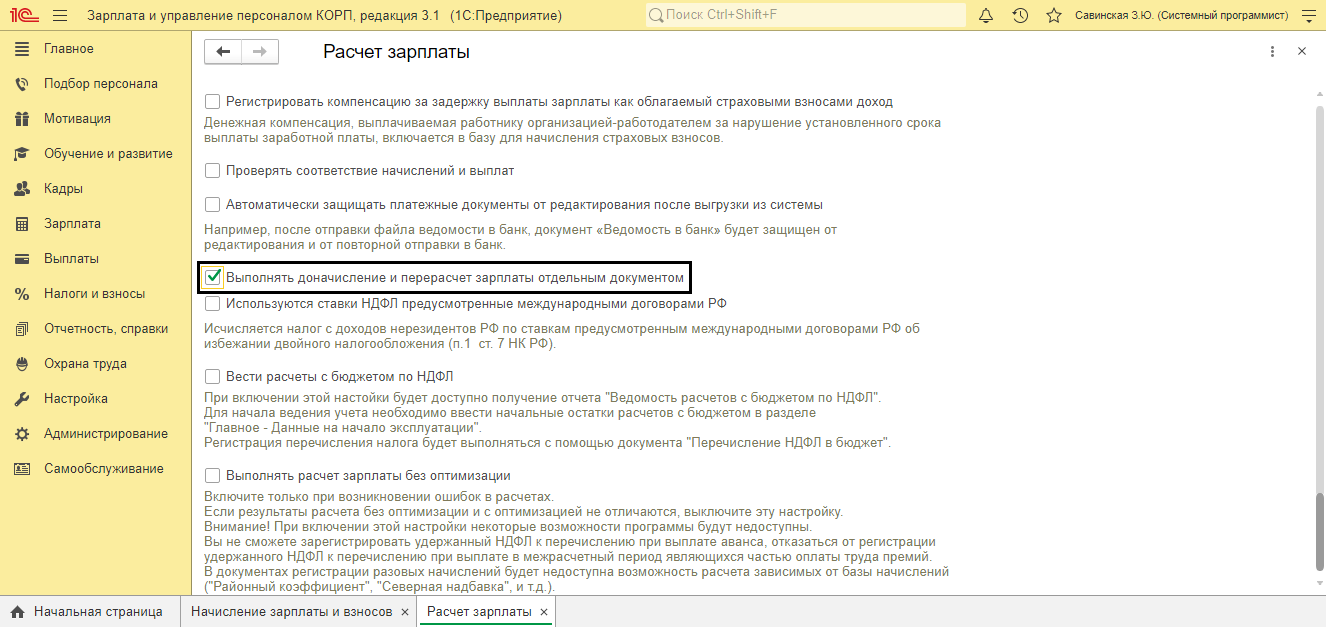

Сама операция производится в документе «Начисления зарплаты». Поменять настройку, чтобы выполнить ее в отдельном документе, можно через «Настройка-Расчет зарплаты».

Установите соответствующую галочку.

При начислении зарплаты программа предупредит о необходимости перерасчета, но в документе он не будет отражен.

Перерасчет при начислении зарплаты

Рассмотрим пример: При начислении зарплаты предыдущего месяца не были учтены изменения процентов надбавок у сотрудников. После обнаружения ошибки, расчетчик ввела документ «Изменение плановых показателей» и процент надбавок был изменен. Процент надбавки за наставничество изменен с 10% на 15%, а за вредные условия с 5% на 6%.

Отметим, что пошаговую инструкция по начислению зарплаты в 1С:ЗУП 8.3 можно также найти на сайте. Мы следим за обновлениями конфигурации и поддерживаем информацию на нашем сайте в актуальном состоянии.

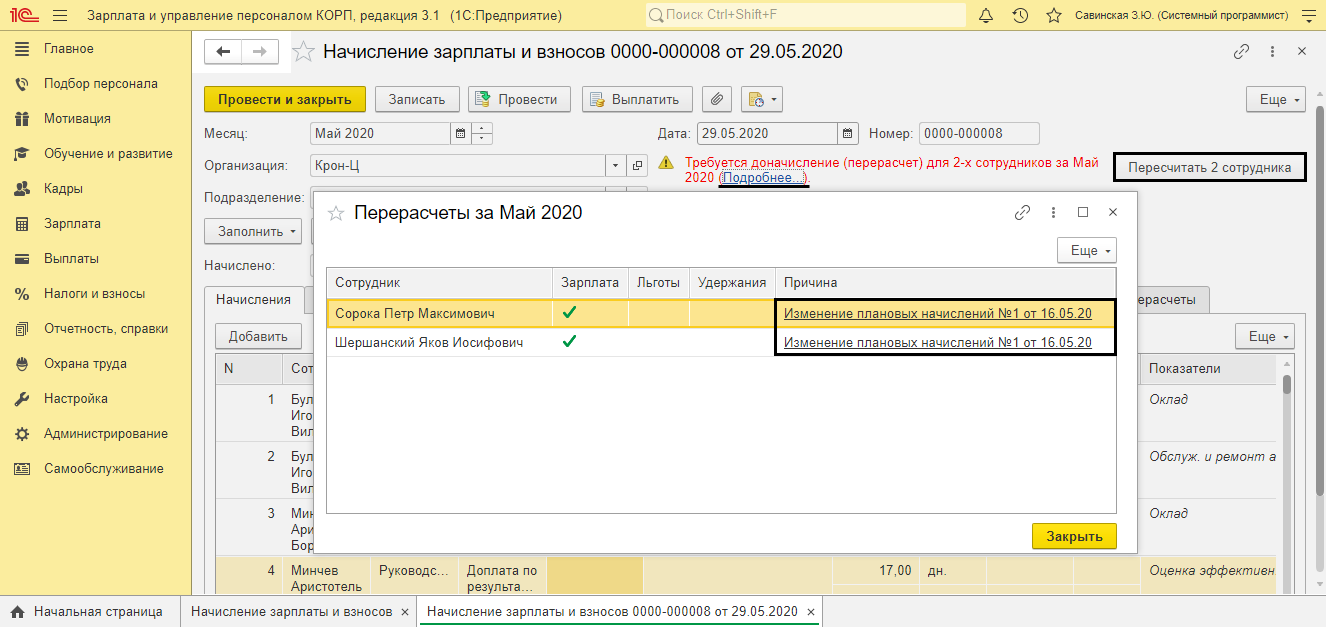

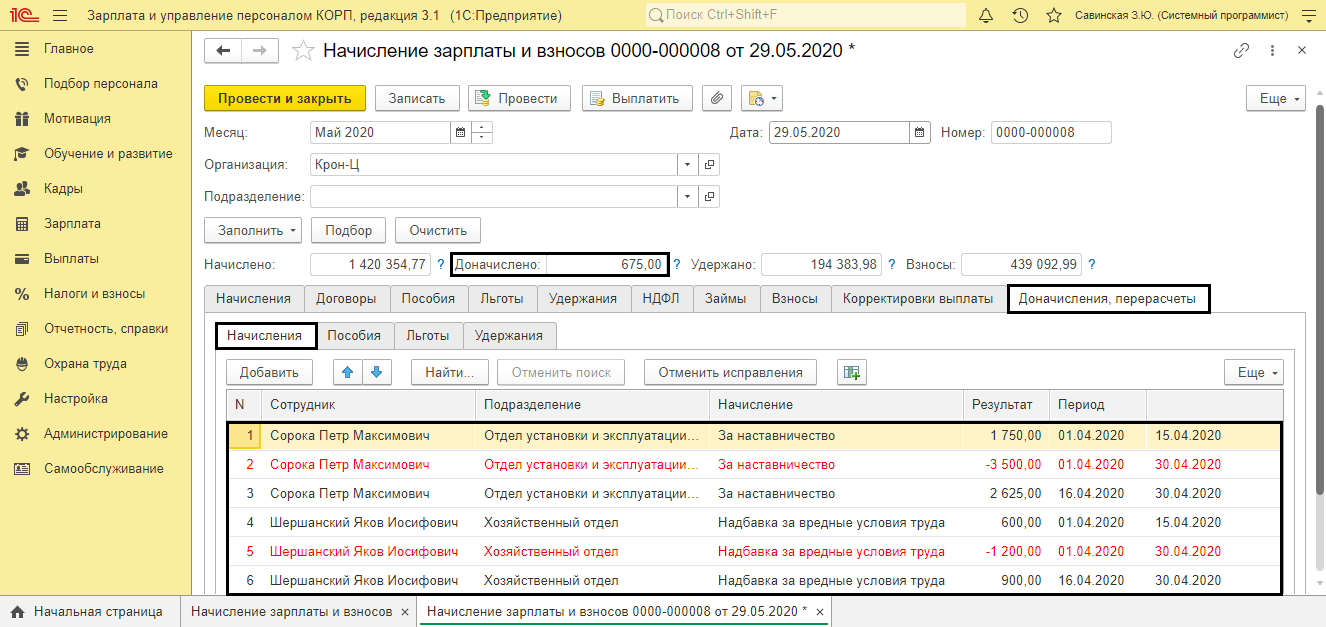

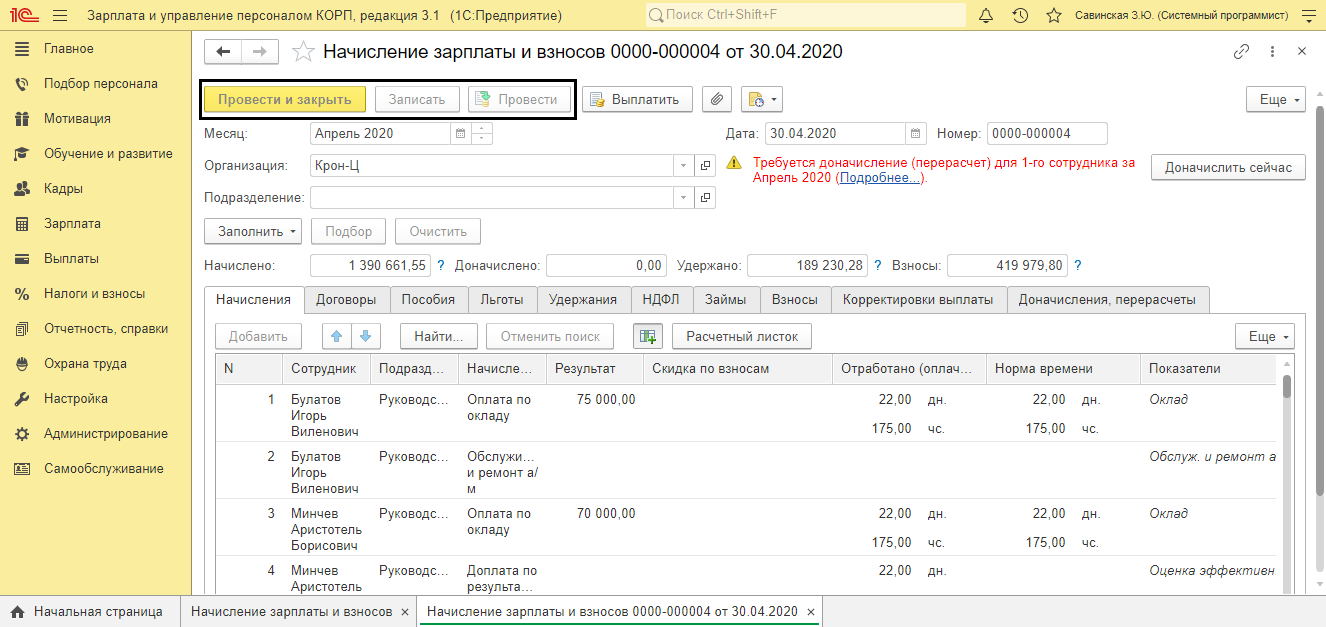

При вводе документа «Начисление зарплаты и взносов» в текущем месяце, программа увидела изменения «задним числом» и вывела предупреждение, о необходимости перерасчета.

По гиперссылке «Подробнее» отобразится информация о документах, повлекших перерасчет и сотрудников, затронутых в перерасчете. В нашем примере это – «Изменение плановых начислений». Жмем «Пересчитать сотрудников».

Если в настройке не установлена галочка о пересчете отдельным документом, то в текущем документе начисления, на вкладке «Доначисления, перерасчеты» выполняется перерасчет затронутых начислений. Вкладка имеет несколько подразделов, и каждый вид перерасчета отображается в своем разделе:

- Начисления;

- Пособия;

- Льготы;

- Удержания.

На вкладке «Начисления» по сотрудникам отображен перерасчет прошлого периода. Программа сторнирует начисление (записи красным), сделанное в предыдущем месяце, и делает начисление, исходя из внесенных изменений (записи черным).

Если изменения вносятся не с начала периода, а с заданного числа, то при расчете это учитывается, и начисление разбивается с учетом даты внесения изменений. В нашем примере изменение процента производилось с 15 числа. Соответственно, за первую половину месяца начислено по «старому» проценту, а за вторую половину пересчитано с учетом изменений. Поэтому начисление разбито на две строки – два периода.

Перерасчет в отдельном документе

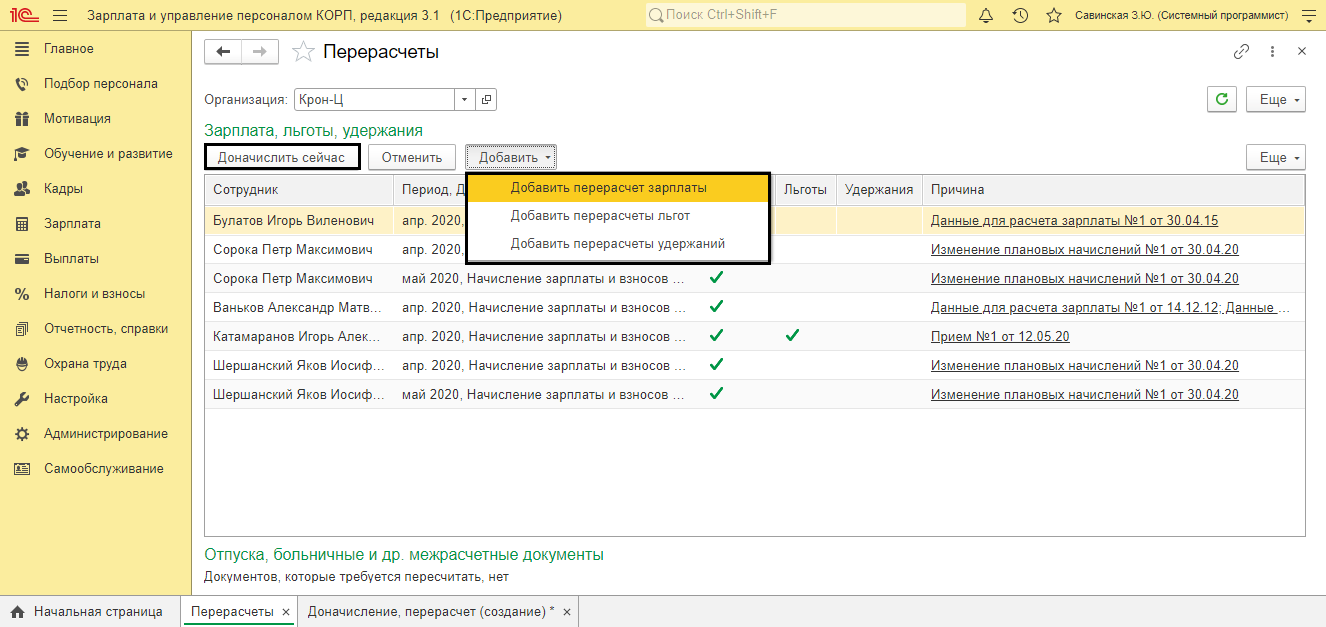

Если в настройке указано, что перерасчет осуществляется в отдельном документе, пользователь вводит перерасчет отдельно.

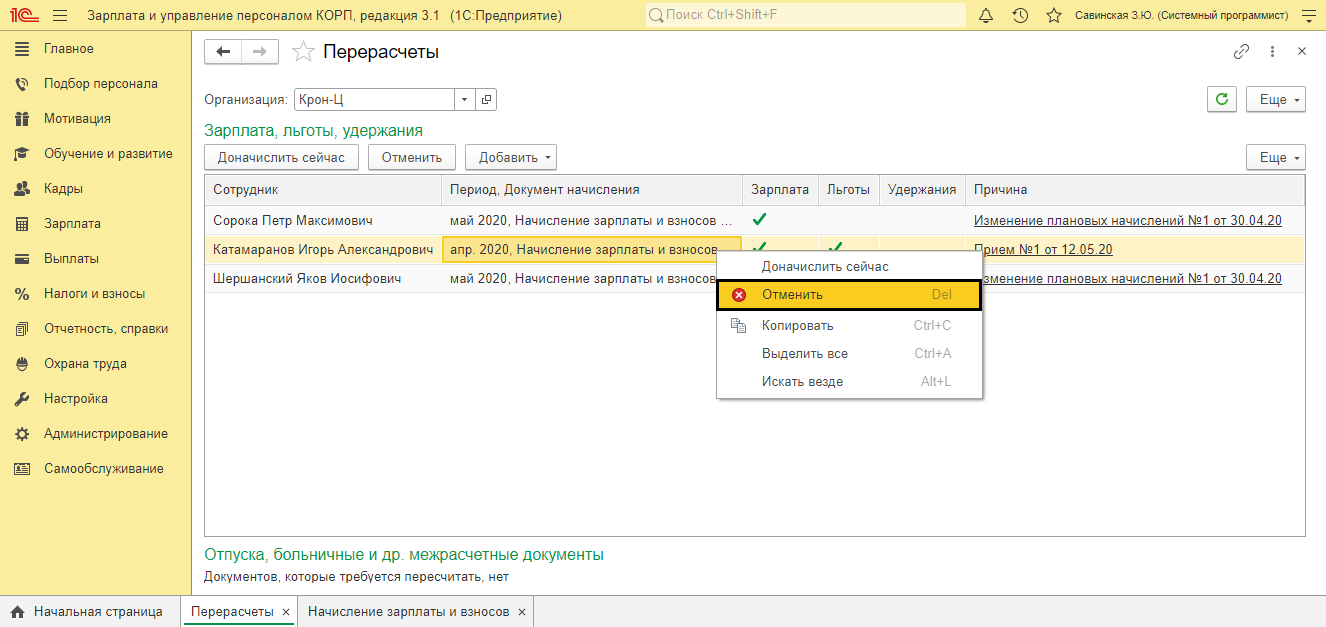

Перейдите в сервис «Перерасчеты», раздела «Зарплата».

В таблице перечислены сотрудники, затронутые при вводе документов, повлекших перерасчет. В графе «Причина» указаны эти документы. Нажав на ссылку документа, он откроется для просмотра.

Для регистрации перерасчета нажмите кнопку «Добавить» и выберите нужное действие.

Чтобы выполнить зарегистрированный программой перерасчет нажмите кнопку «Доначислить сейчас».

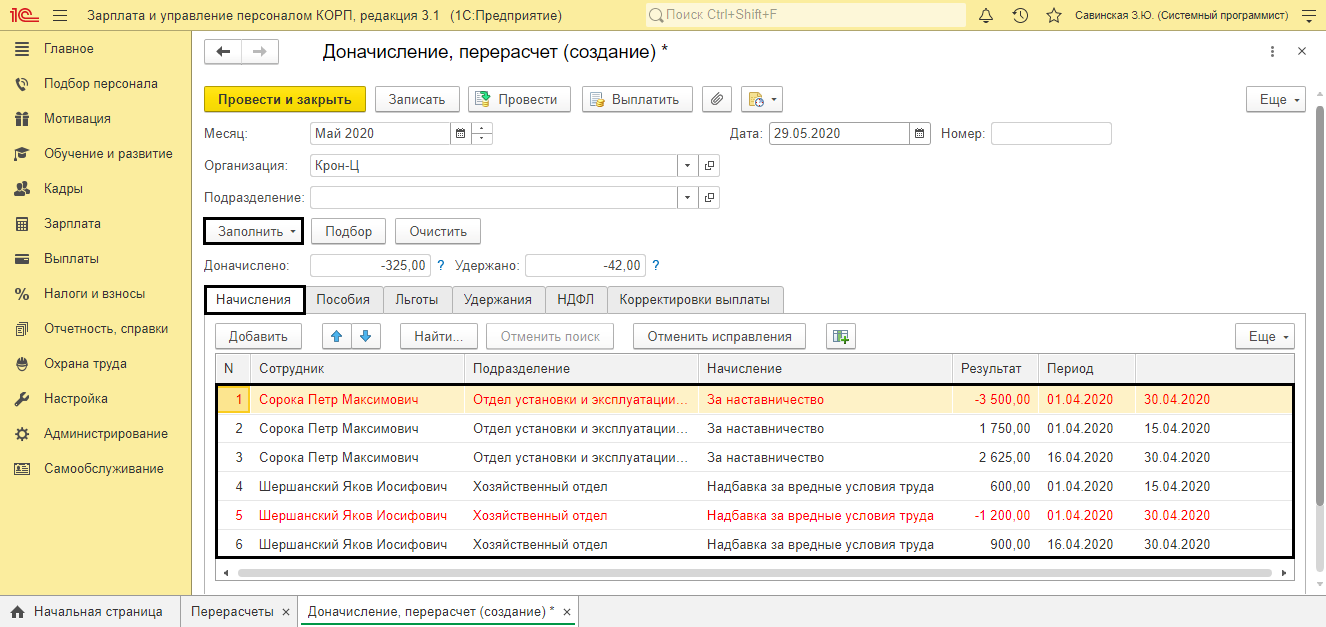

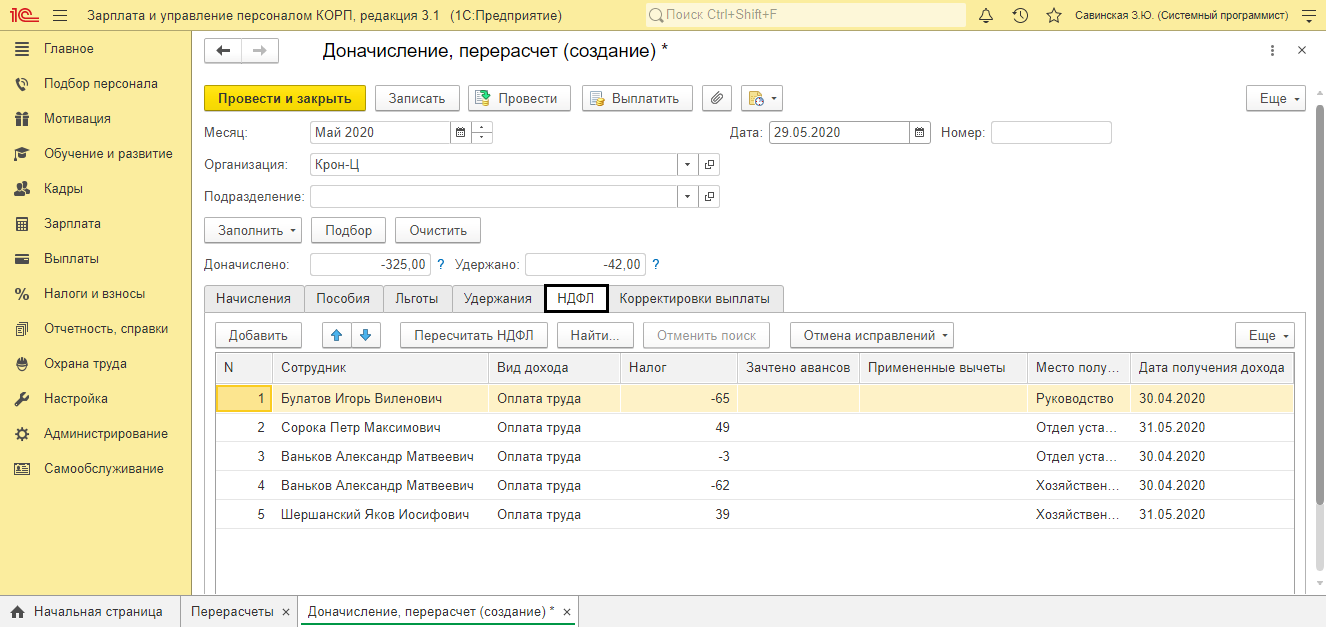

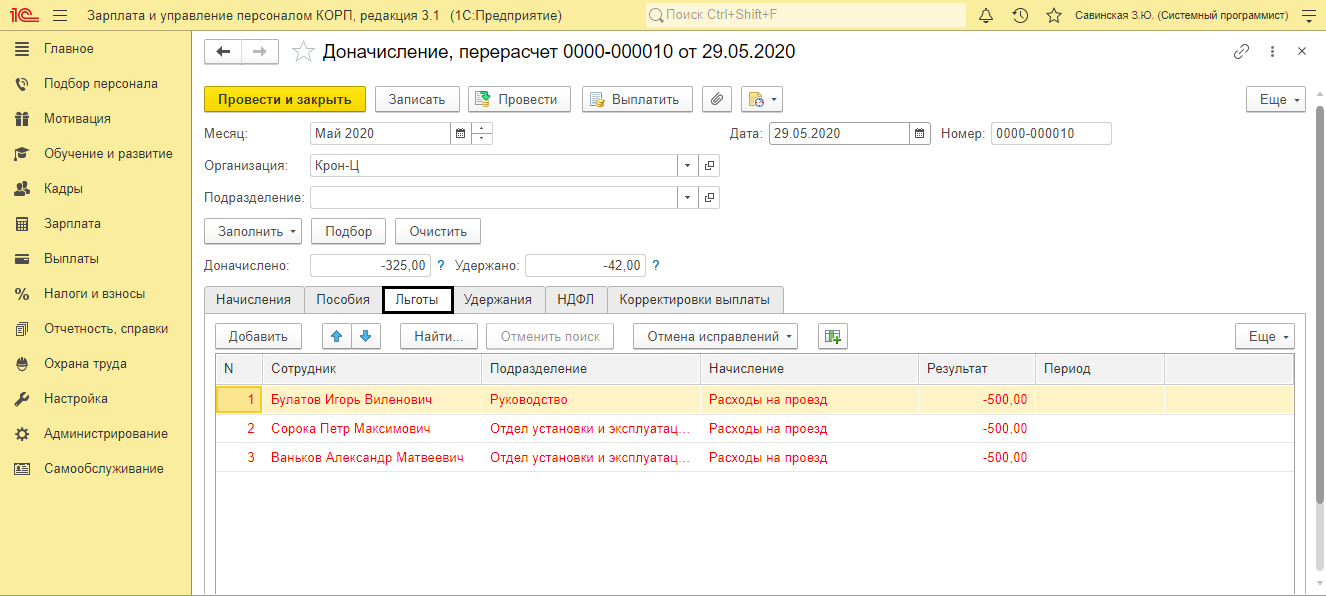

Откроется документ «Доначисление, перерасчет». При необходимости измените месяц выполнения перерасчета. На вкладке «Начисления» отображены сотрудники и выполненный перерасчет начислений. Красным (минус) начисление прошлого периода, черным (плюс) начисление текущего периода с учетом изменений.

Перерасчет начислений, автоматически вызывает и пересчет НДФЛ по этим начислениям – вкладка «НДФЛ».

При любом изменении данных прошлых периодов, программа автоматически увидит сведения для перерасчета – вкладки «Льготы», «Пособия», «Удержания».

Если программа напоминает о перерасчете, а в нем нет необходимости, возникает вопрос – «Как в ЗУП убрать перерасчеты?»

Перерасчет можно отменить. Для этого нажмите правой кнопкой мышки на напоминании перерасчета и выберите «Отменить».

Поможем доработать доначисления и перерасчет зарплаты. Первая консультация бесплатно!

Мы рассмотрели порядок перерасчета, при исправлении ошибки и изменении данных прошлого периода в текущем. Но перерасчеты могут быть не только в этих документах, но и при исправлении данных в больничном или отпуске.

Рассмотрим эти примеры.

Перерасчет в документах отклонений (больничный, отпуск)

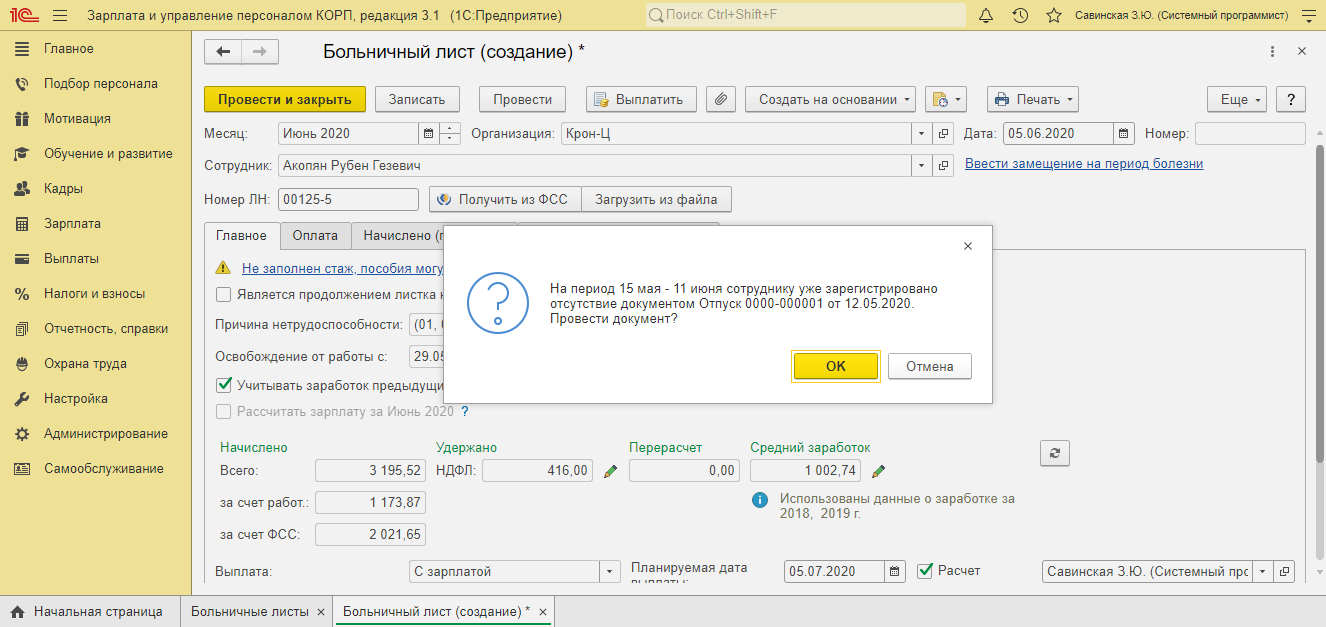

Сотрудник предприятия находился в отпуске в период с 15.05 по 11.06. В период отпуска он ушел на больничный и предоставил больничный лист с 29.05 по 05.06.

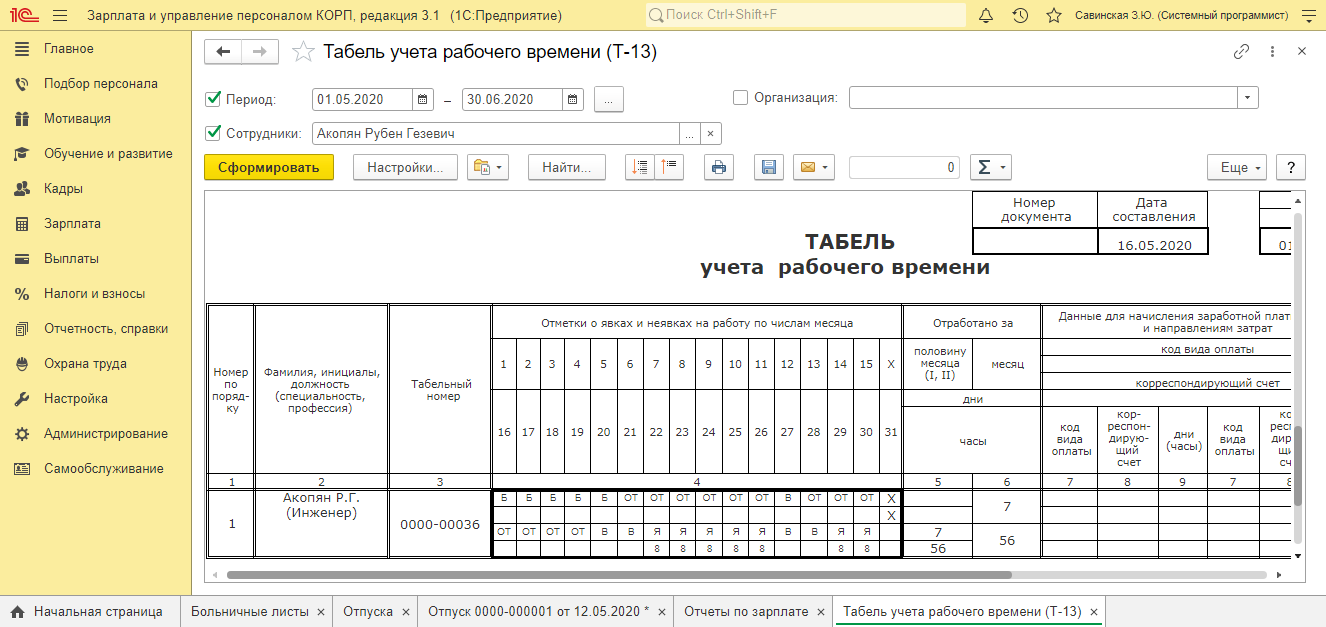

При создании больничного листа, программа, увидев, что ему уже введен документ отпуск, автоматически создаст перерасчет и сторнирует суммы, начисленных отпускных, за этот период (с 29.05 по 05.06). Суммы сторно начислений отмечены красным.

На указанные дни встанет начисление больничного листа и эти дни отобразятся в табеле сотрудника — Б.

При проведении документа отклонения (в нашем примере «Больничный лист»), пересекающегося с другим отклонением, программа предупредит об этом пользователя.

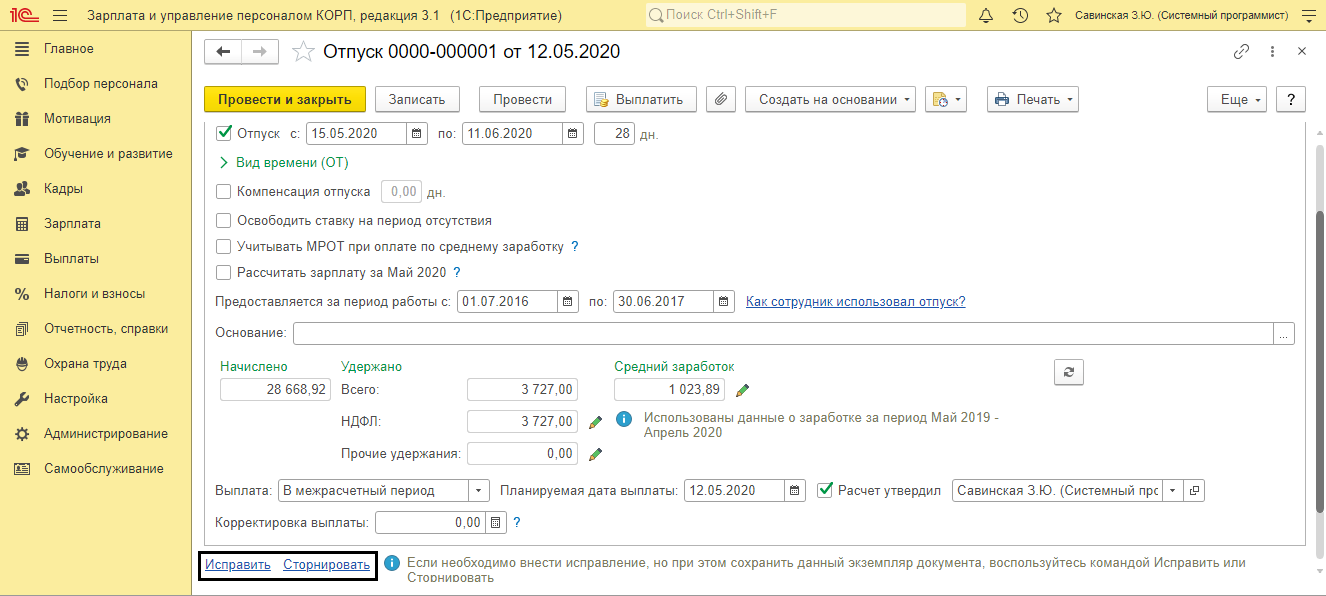

Перерасчет в документе Отпуск

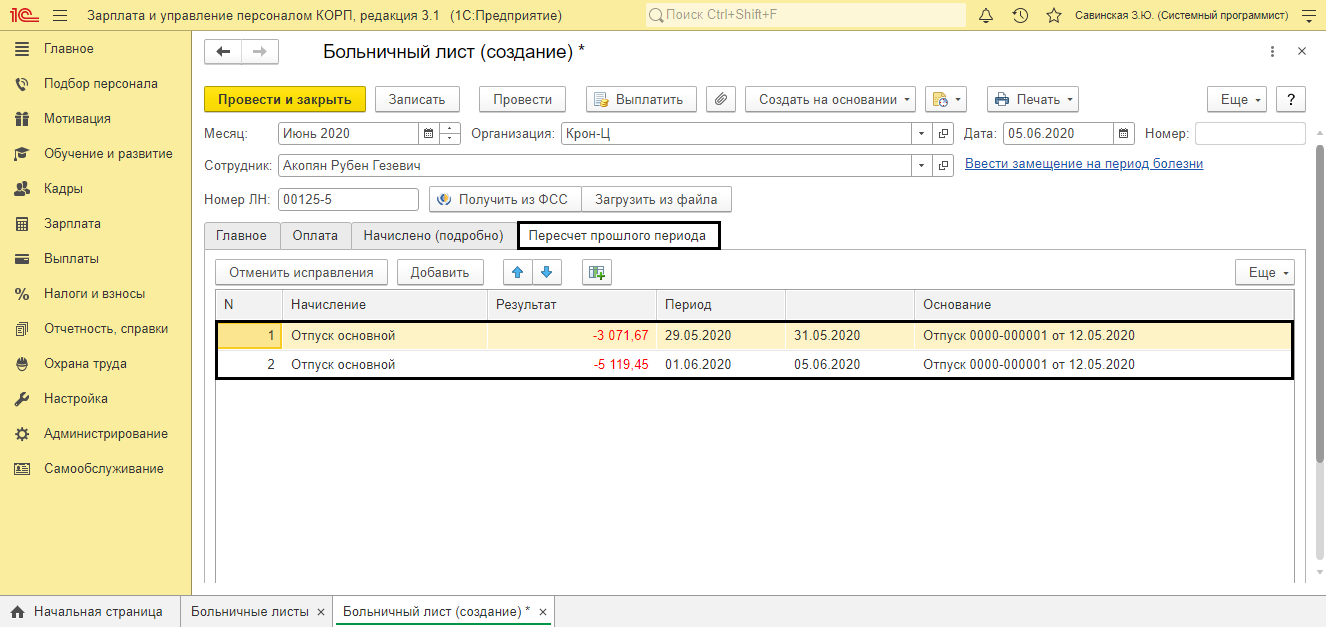

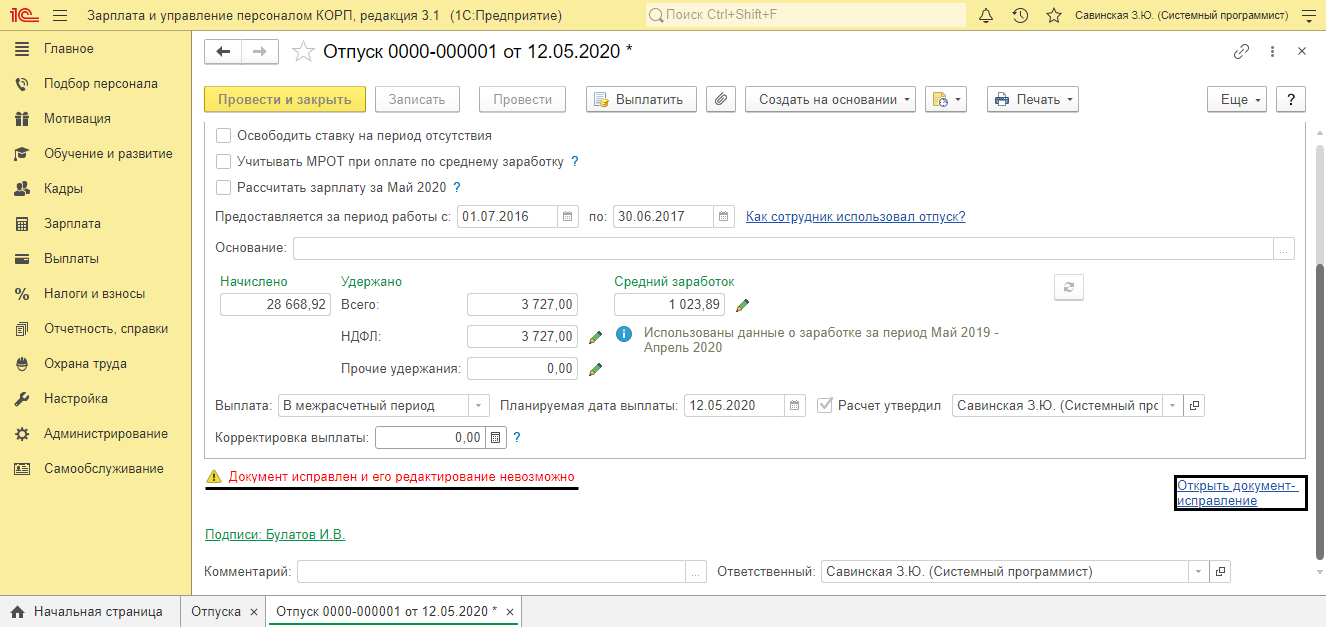

Пользователь может внести изменение в документ «Отпуск» – продлить дни отпуска на даты болезни сотрудника (при предоставлении больничного листа), при исправлении ошибки в указании даты отпуска, расчета среднего заработка и т.п.

В документ можно внести исправление – кнопка «Исправить», или отменить полностью документ – «Сторнировать».

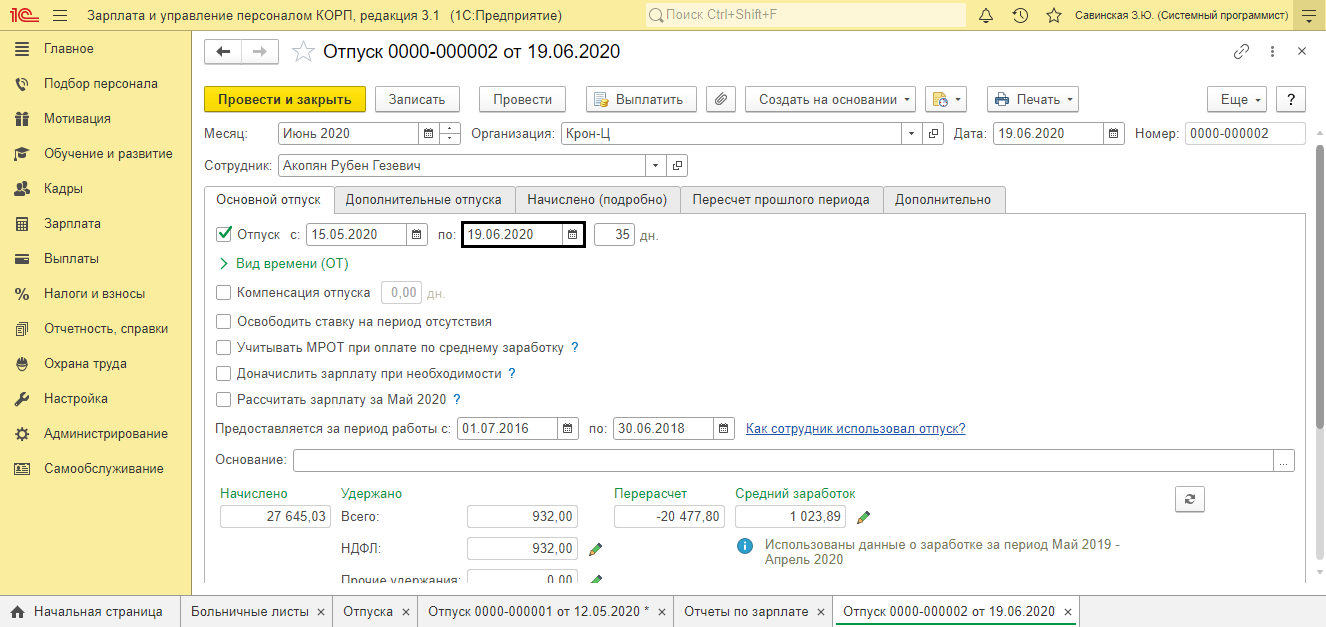

Нажмите «Исправить» и в новом документе «Отпуск» перенесите дату окончания отпуска, на количество дней больничного.

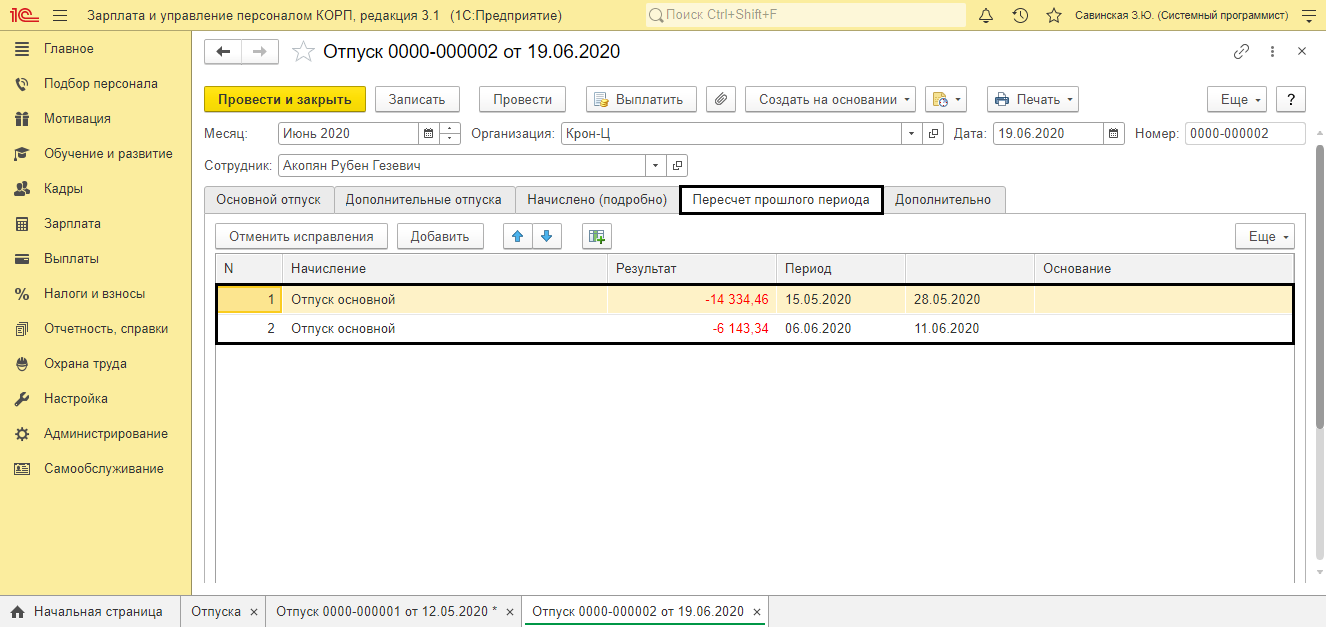

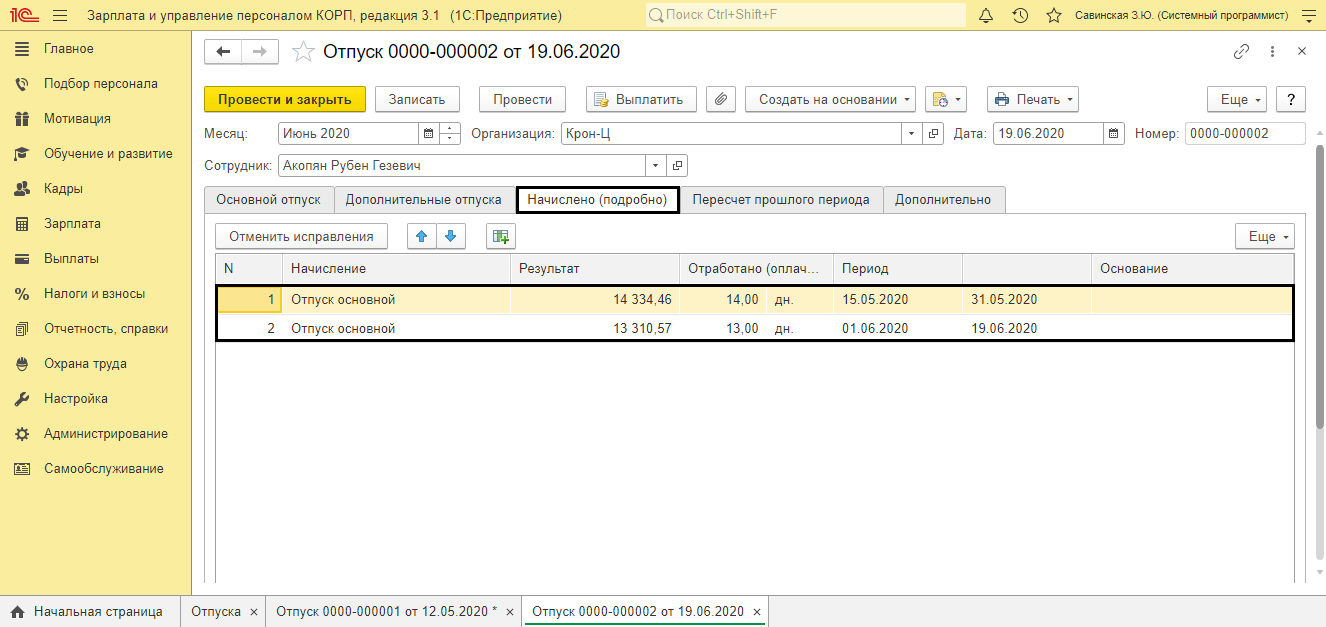

В результате на вкладке «Пересчет прошлого периода» сторнируется начисление отпуска, на даты введенного ранее больничного, отдельно по периодам (май, июнь).

На вкладке «Начислено (подробно)» – расчет суммы начисления, с учетом изменений в документе.

При вводе изменений, в исходном документе устанавливается отметка, что документ изменен. Посмотреть исправления можно нажав гиперссылку «Открыть документ исправления».

При таких изменениях, перерасчет необходим, для корректного отображения дней отклонений в табеле и регистрации начислений по периодам, для правильного отображения в отчетности.

Как избежать случайного перерасчета документов в ЗУП

Исключить случайный перерасчет документов прошлого периода можно несколькими способами.

- Установить настройку ввода доначислений и перерасчетов отдельным документом.

- Установить дату запрета редактирования документов.

Как в ЗУП настроить ввод перерасчета отдельным документом мы упоминали выше. Рассмотрим, как во избежание ситуации случайного перерасчета документов прошлого периода, установить дату запрета редактирования.

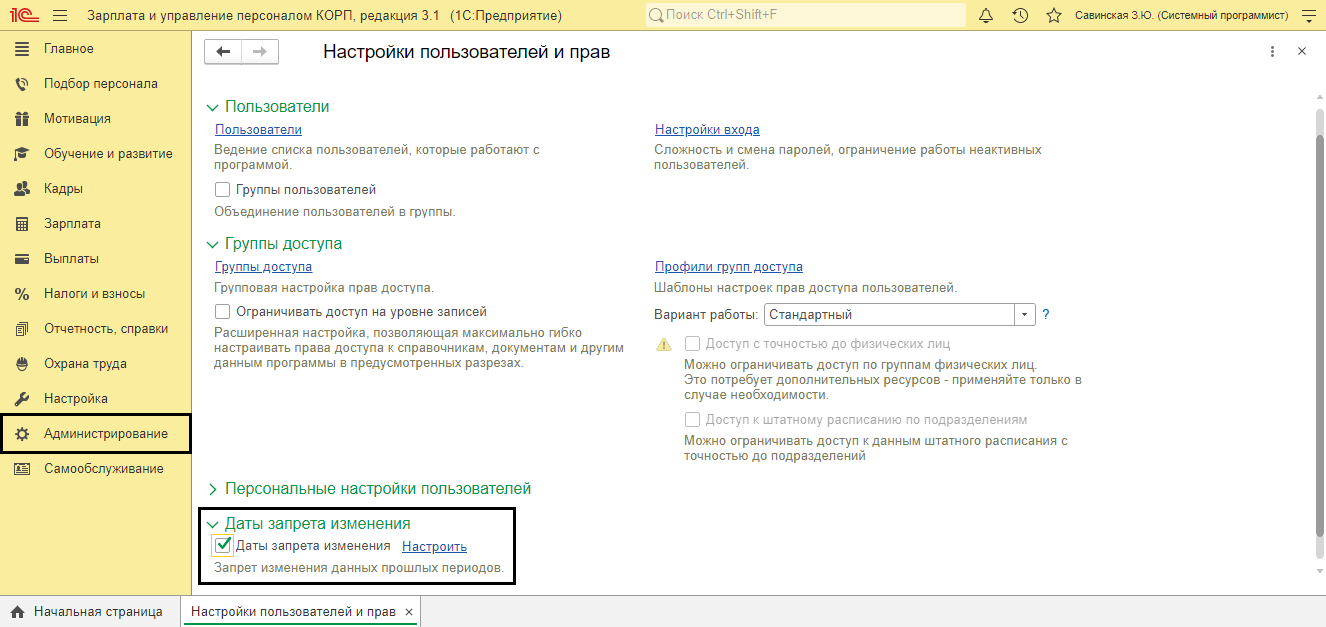

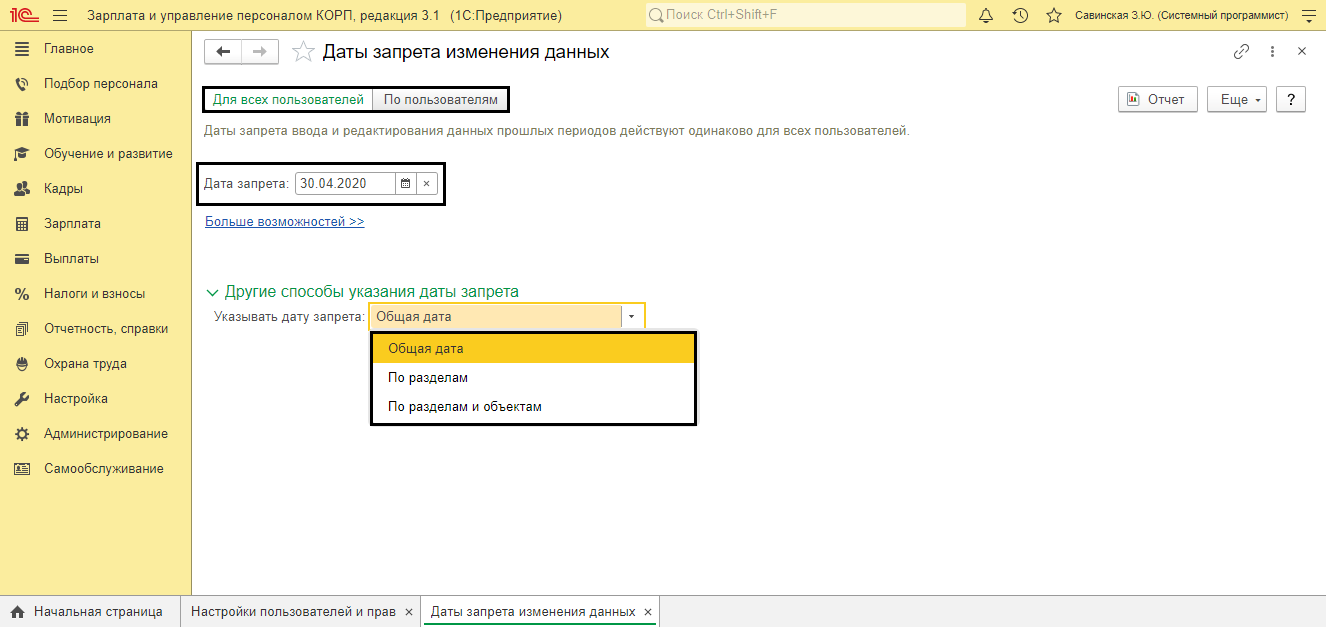

Перейдите Администрирование – Настройки пользователей и прав и установите галочку Даты запрета редактирования документов.

Установите дату запрета. Она может устанавливаться для всех пользователей или настраиваться для конкретных пользователей программы, общая или устанавливаться на определенные разделы или объекты учета.

После установки даты запрета редактирования, пользователь не сможет случайно изменить и перепровести документы прошлого периода, до указанной в настройке даты.

Мы рассмотрели, как производится доначисление зарплаты в 1С 8.3 ЗУП и как в 1С сделать перерасчет зарплаты. Разобравшись в данном вопросе, пользователь сможет корректно исправлять ошибки прошлых периодов и обезопасить себя от случайного изменения расчета прошлых периодов. Если вас заинтересовала возможность использования функционала и внедрения 1С:Зарплата и управление персоналом ПРОФ, обращайтесь к нашим специалистам. Мы проконсультируем вас и подберем оптимальный способ внедрения.

Какие настройки и возможности есть в программе 1С: ЗУП

В ЗУП 3.1 предусмотрен механизм для осуществления начислений и перерасчетов. Начисления и перерасчеты в 1С: ЗУП могут выполняться как внутри документа «Начисление зарплаты и взносов», так и отдельным документом. Для регистрации перерасчетов отдельным документом необходимо в разделе «Настройка», «Расчет зарплаты» установить соответствующий флажок «Выполнять доначисление и перерасчет зарплаты отдельным документом».

Обратите внимание, что в этом случае без регистрации отдельного документа доначисление не будет заполнено автоматически.

Документ, регистрирующий доначисления и перерасчеты, расположен в разделе «Зарплата», пункт «Доначисления и перерасчеты».

Если вы не видите данный документ, скорее всего, он скрыт. Чтобы его добавить в раздел «Зарплата», перейдите в настройки навигации (значок шестеренки в правом верхнем углу) и добавьте этот пункт в правое окно и нажмите «ОК».

Заполнение данного документа автоматизировано, поэтому все, что вам нужно сделать, – нажать на кнопку «Заполнить» и проверить суммы, а затем провести документ.

Также в разделе «Зарплата» в подразделе «Сервисы» вы увидите пункт «Перерасчеты». Здесь вы можете посмотреть актуальную информацию по перерасчетам. В верхней табличной части указаны документы, касающиеся начисленной заработной платы и удержаний.

В нижней части окна указаны документы начисленных отпусков, больничных и других межрасчетных документов.

Перерасчеты возникают по причине перепроведения документов. Например, вы начислили заработную плату, а затем перепровели табель учета рабочего времени или какой-то другой кадровый документ по сотруднику. В то же время этот же сотрудник присутствовал в документе “Начисление зарплаты и взносов”. Поэтому в документе «Начисление зарплаты и взносов» на вкладке «Доначисления, перерасчеты» автоматически заполняются строки с отрицательными или положительными значениями. Если это ошибка, то необходимо отменить данные перерасчеты.

Как провести исправление документа в 1С: ЗУП 3.1

Наверняка многие сталкивались с такой ситуацией, что в документе «Отпуск» или «Командировка» или в другом документе присутствовала ошибка: начисленные суммы уже выплачены, период закрыт, но документ необходимо исправить. В таком случае исправление возможно только через команду «Исправить».

В новом документе укажите корректные данные, после чего проведите и закройте документ.

Найти и посмотреть исправленный документ вы можете также по ссылке внизу. После проведения документа, программа будет учитывать только отредактированный вариант.

Разбор ошибок при перерасчетах

У пользователей часто появляются доначисления в документе «Начисление зарплаты и взносов». Как правило, речь идет не о нескольких строках, а о большом списке с копеечными суммами. Чаще всего пользователи убирают эти данные вручную и проводят документ. Но при начислении заработной платы в следующем месяце доначисления снова автоматически заполняются, и их также приходится убирать вручную. Чтобы перерасчеты не заполнялись, необходимо выполнить следующие действия.

Создайте новый документ «Начисление зарплаты и взносов», заполните его, но не проводите. Перейдите на вкладку «Доначисления, перерасчеты», вручную их удалите. Затем, не закрывая документ, перейдите в раздел «Зарплата», выберите пункт «Перерасчеты». Из верхней табличной части уберите все строки, после чего вернитесь в документ и перезаполните его.

В этом случае доначисления не должны будут подтянуться автоматически в документ. Обратите внимание, что здесь, как и при любых действиях в программе 1С, необходимо быть очень внимательными. Убедитесь, что зарегистрированные перерасчеты не являются ошибочными, и не должны быть учтены при начислении заработной платы.

Видеоинструкция

Посмотреть видеоинструкцию «Исправления и перерасчеты ЗУП 3.1» вы можете на нашем канале 42Clouds — 1С Онлайн

Приятного просмотра!

Что такое существенная ошибка в бухгалтерском учете?

Основной нормативный акт, регулирующий порядок исправления ошибок в учете — ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (утверждено приказом Минфина от 28.10.2010 № 63н). Согласно ПБУ ошибкой не может быть неточность в учете или отчетности, возникшая из-за появления сведений уже после внесения в учет факта хозяйственной деятельности.

ПБУ 22/2010 делит ошибки в учете на существенные и несущественные. Существенная ошибка — та, которая сама по себе или в совокупности с другими ошибками за отчетный период способна повлиять на экономические решения пользователей, принимаемых на основе бухотчетности за этот отчетный период.

Законодательство не устанавливает фиксированный размер существенной ошибки — налогоплательщик должен выявить его самостоятельно в абсолютном или процентном выражении. Уровень существенности, свыше которого ошибка считается существенной, должен быть указан в учетной политике.

Чиновники в некоторых нормативных актах рекомендовали установить уровень существенности равным 5% от показателя статьи отчетности или суммарного размера актива или обязательства (п. 1 приказа Минфина от 11.05.2010 № 41н, п. 88 приказа Минфина от 28.12.2001 № 119н, в настоящее время эти приказы утратили силу). Мы предлагаем установить одновременно и абсолютный, и относительный показатель определения существенной ошибки. Абсолютный показатель фирма может установить в произвольном размере.

Пример формулировки для учетной политики:

Ошибка признается существенной, если сумма искажений превышает … тыс. руб. или величина ошибки составляет 5% от общего размера актива (обязательства), значения показателя бухгалтерской отчетности.

О том, чем нужно руководствоваться при составлении бухгалтерской учетной политики, читайте в материале «ПБУ 1/2008 «Учетная политика организации» (нюансы)».

Если отдельная ошибка не является существенной, согласно установленному критерию, но в отчетном периоде аналогичных ошибок много — например, бухгалтер неправильно принимает к учету средства индивидуальной защиты, — то рассматривать эти ошибки нужно в совокупности, поскольку суммарно они могут быть признаны существенными.

Для существенных ошибок в бухгалтерском учете установлены отдельные правила исправления.

Исправление ошибок в бухгалтерской документации

Алгоритм исправления неточностей в бухучете зависит от того, где была совершена ошибка — в первичке и регистрах или в самой отчетности, сроков выявления ошибки и от того, является ли она существенной.

Существуют следующие способы исправления в первичке и регистрах:

- Корректурный — используется в бумажных документах; неправильные сведения зачеркивают так, чтобы можно было прочесть первоначальную информацию, и рядом делают верную запись. Исправление должно быть заверено Ф. И. О. и подписью ответственного лица, датой и печатью компании (п. 7 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

ВНИМАНИЕ! Есть ряд документов, исправления в которых недопустимы. К ним относятся кассовые и банковские документы.

- «Красное сторно» — применяется в случае неправильной проводки счетов. При рукописном вводе ошибочная проводка повторяется красными чернилами, при этом выделенные красным суммы при подсчете итогов нужно вычитать. В итоге неверная запись аннулируется, а вместо нее нужно сделать новую проводку с верными счетами и суммой. Если учет ведется в типовой компьютерной программе, то обычно достаточно сделать проводку с той же корреспонденцией, но сумму указать со знаком минус. Запись в регистрах будет вычитаться и нивелировать неверную проводку. Далее следует сделать верную.

- Дополнительная проводка — используется если первоначальная корреспонденция счетов была правильной, но с неверной суммой, либо если операция не была зафиксирована вовремя. Компания на недостающую сумму составляет дополнительную проводку, а если первоначальная сумма была завышена, то делает проводку на необходимую разницу с применением красного сторно. Также бухгалтер обязан составить справку-пояснение о причине исправления.

О том, как составить такую справку, читайте в статье «Бухгалтерская справка об исправлении ошибки – образец».

Способы исправления ошибок в бухгалтерском учете за 2022 год

Порядок исправлений зависит от существенности ошибки и периода выявления:

- Ошибки 2022 года, выявленные до конца 2022 года, исправляем в том месяце, в котором они были выявлены.

- Несущественную ошибку, допущенную в 2021 году, но выявленную в 2022-м, уже после утверждения отчетности за 2021 год, исправляем записями по соответствующим счетам бухучета в том месяце 2022 года, в котором ошибку выявили; прибыль или убыток, полученные в результате исправления ошибки, относим на счет 91.

- Ошибка 2022 года, которую обнаружили в 2023 году, но до даты подписания бухотчетности за 2022 год, исправляем путем внесения записи в операции бухучета за декабрь 2022 года. Аналогично исправляются и существенные ошибки в учете, которые были обнаружены после подписания отчетности за 2022 год, но до даты ее предоставления госоргану или собственникам (акционерам).

- Если ошибка 2022 года существенная, а отчетность за 2022 год уже подписана и предоставлена собственникам (акционерам) и госорганам, но не утверждена, исправляем ее учетными записями, которые будут датированы декабрем 2022 года. При этом в новом варианте бухотчетности нужно указать, что эта отчетность заменяет первоначально предоставленную и указать основания для замены.

ВНИМАНИЕ! Новую отчетность нужно обязательно представить всем адресатам, кому представлялась предыдущая неисправленная отчетность.

- Существенная ошибка за 2022 год выявлена после утверждения бухотчетности за 2022 год — исправляем записями по счетам бухучета уже в 2023 году. В проводках будет задействован счет 84.

Пример:

Бухгалтер ООО «Перспектива» в мае 2023 года обнаружил, что не отразил в операциях за 2022 год арендную плату в размере 100 000 руб. Это существенная ошибка согласно учетной политике ООО «Перспектива», к тому же она выявлена после утверждения отчетности за 2022 год. Бухгалтер сделает проводку:

Дт 84 Кт 76 на сумму 100 000 руб. — выявлен ошибочно не отраженный расход за 2022 год.

Кроме того, ООО «Перспектива» должно сдать уточненку по налогу на прибыль за 2022 год.

Также при исправлении существенной ошибки, обнаруженной после утверждения годовой отчетности, нужно произвести ретроспективный перерасчет показателей бухгалтерской отчетности — это процедура приведения показателей отчетности в соответствующий вид так, как будто ошибка не была допущена. Например, если после ретроспективного пересчета данных показатель прибыли за 2022 год уменьшился с 200 000 руб. до 100 000 руб., то в отчетах 2023 года в графах сравнительных данных за 2022 год следует указывать уже не 200 000 руб. (по утвержденному отчету), а 100 000 руб. (по исправлению). Эту процедуру разрешено не делать компаниям, применяющим упрощенные способы ведения бухучета.

О том, какую отчетность сдают компании, ведущие учет упрощенным способом, читайте в материале «Упрощенная бухгалтерская финансовая отчетность — КНД 0710096».

Информацию о выявленных существенных ошибках прошлых лет, которые были исправлены в отчетном периоде, нужно обязательно указывать в пояснительной записке к годовой бухотчетности. Юрлицо должно указать характер ошибки, сумму корректировки по каждой статье отчетности и корректировку вступительного сальдо. Если организация указывает информацию о прибыли, приходящейся на 1 акцию, то в пояснительной записке также указывается сумма корректировки по данным о базовой и разводненной прибыли на 1 акцию.

Какие еще сведения нужно указывать в пояснительной записке, рассказывается в статье «Составляем пояснительную записку к бухгалтерскому балансу (образец)».

В соответствии с письмом Минфина от 22.01.2016 № 07-01-09/2235 организация имеет право самостоятельно разработать алгоритм исправления ошибок в учете и отчетности на основании действующего законодательства. Выбранный порядок рекомендуем закрепить в учетной политике.

Исправление ошибок в налоговом учете

Если положения ПБУ 22/2010 являются актуальными для юрлиц, поскольку самозанятое население не обязано вести бухучет, то порядок исправления ошибок в налоговом учете касается и предпринимателей, и организации.

Согласно ст. 314 НК РФ исправлять ошибки в налоговых регистрах нужно корректурным способом: должна быть подпись лица, исправившего регистр, дата и обоснование исправления.

Порядок исправления ошибок в налоговом учете подробно расписан в ст. 54 НК РФ.

Если ошибка в расчете налоговой базы за прошлые годы была обнаружена в текущем отчетном периоде, то нужно провести перерасчет налоговой базы и суммы налога за период совершения ошибки.

Если определить период совершения ошибки нельзя, то перерасчет производится в том отчетном периоде, в котором найдена ошибка.

Ошибки в налоговом учете, в результате чего налоговая база была занижена, а значит, и недоплачен налог в бюджет, нужно не только исправить, но и предоставить в ИФНС уточненку за период совершения ошибки (ст. 81 НК РФ). Однако если ошибка обнаружена в ходе налоговой проверки, то подавать уточненку не нужно. При этом сумма недоимки или переплаты будет зафиксирована в материалах проверки, и налоговики внесут эти данные в карточку лицевого счета компании. Если же фирма передаст в налоговый орган уточненку, то данные в карточке задвоятся.

Если на конец года имеет место спор с ИФНС и велика вероятность доначислений налогов (штрафных санкций), то в бухотчетности надо признать оценочное обязательство. Подробнее об этом – в материале «Налоговый спор = оценочное обязательство».

В том случае, когда компания переплатила налог из-за собственной ошибки, она может подать уточненку или же не исправлять ошибку (например, сумма переплаты незначительная). Еще один вариант, которым может воспользоваться фирма, — уменьшить налоговую базу в периоде обнаружения ошибки на величину завышения налоговой базы в предыдущем периоде. Так можно сделать при расчете транспортного налога, НДПИ, УСН и налога на прибыль.

ВНИМАНИЕ! Таким способом нельзя воспользоваться при выявлении ошибок по расчету НДС, поскольку исправлять завышенный НДС можно только путем сдачи уточненки за период совершения ошибки.

Если фирма работала в убыток и выявила ошибку в прошлом периоде, которая увеличит убыток, то эти расходы включать в расчет налога за нынешний период нельзя. Компании следует подать уточненку с новыми суммами расходов и убытка (письмо Минфина от 23.04.2010 № 03-02-07/1-188).

Что делать, если выявлены ошибки в первичных документах, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Путеводитель по налогам.

Штрафы за ошибки в учете

Ошибки в бухгалтерском учете и при составлении отчетности чреваты для компании штрафом. Причем с 10.04.2016 размеры штрафов за неправильное ведение учета выросли — со вступлением в силу закона от 30.03.2016 № 77-ФЗ.

Ст. 15.11 КоАП в новой редакции содержит следующий перечень нарушений и наказаний за них:

|

Новая редакция ст. 15.11 КоАП |

Старая редакция (действует по нарушениям, совершенным до 10.04.2016) |

|

Искажения в учете, которые привели к занижению налогов и сборов на 10% и больше |

Искажения в учете, которые привели к занижению налогов и сборов на 10% и больше |

|

Искажения любой статьи бухотчетности на 10% и больше |

Искажения любой статьи бухотчетности на 10% и больше |

|

Фиксация мнимого, притворного объекта бухучета или не совершившегося события |

— |

|

Ведение счетов бухучета вне регистров |

— |

|

Составление бухотчетности не на основе сведений из регистров бухучета |

— |

|

Отсутствие первички, регистров учета или аудиторского заключения |

— |

|

Штраф за нарушение, выявленное впервые: от 5 000 до 10 000 руб. |

Штраф за нарушение, выявленное впервые: от 2 000 до 3 000 руб. |

|

Штраф за повторное нарушение: от 10 000 до 20 000 руб. или дисквалификация ответственного должностного лица на срок до 2 лет |

— |

|

Оштрафовать могут в течение 2 лет с момента нарушения |

Оштрафовать могут в течение 1 года с момента нарушения |

Таким образом, чиновники расширили перечень нарушений в бухучете и отчетности, за которые будут отныне штрафовать, и увеличили санкции, а также срок, в течение которого компанию могут наказать.

Итоги

Ошибки в бухгалтерском и налоговом учете — головная боль бухгалтера, поскольку это означает перерасчет статей бухотчетности и сумм уплаченных налогов. А если ошибку выявили налоговики на проверке, то компания еще и заплатит штраф, а должностное лицо будет дисквалифицировано (в случае если нарушения выявлялись неоднократно).

Как исправить ошибку прошлого периода в бухгалтерском учете

Что делать, если нашли ошибку? Паниковать, оставить как есть, корректировать уже прошедший период? А вдруг она вообще не существенная? Рассказываем, как правильно поступить, опираясь на ПБУ 22/2010.

Что считать ошибками и почему они возникают

Ошибка — это если вы искажаете информацию об операциях хозяйственной деятельности. В ПБУ 22/2010 перечислены основания, по которым действия бухгалтера могут привести к ошибке. По закону это может происходить из-за того, что вы:

-

неправильно применяете законодательство о бухгалтерском учете или учетной политики;

-

ошибаетесь в расчетах;

-

неверного понимаете хозяйственные операции;

-

искажаете данные специально.

Ошибка прошлого периода — это ошибка, которую выявили после даты утверждения годовой бухотчетности.

Есть также ошибки и по другим периодам. Например, когда отчетность сдали, но ее еще не утвердили. Как ее исправлять рассказали в этом бесплатном уроке.

Как определить, ошибка существенная или не существенная

ПБУ делит искажения в учете на существенные и несущественные.

Существенной считается ошибка, если она вместе с другими недочетами или отдельно повлияла на финансовые решения пользователей бухгалтерской отчетности (это, как правило, учредители, директор).

Если искажения минимальные — ошибка не существенная.

Организация вправе сама установить величину существенности допущенной ошибки в абсолютном или процентом выражении и закрепить ее в учетной политике.

Обычно существенной считают ошибку, которая составляет 5% и более от показателя. Но можно ориентироваться на ст. 15.11 КоАП, где под грубой ошибкой понимается искажение показателя не менее чем на 10%.

Как исправлять существенные и несущественные ошибки

Несущественная — согласно п. 14 ПБУ 22/2010, незначительные неточности прошлых лет, выявленные после сдачи отчетности, исправляете бухгалтерскими проводками на дату их обнаружения.

Если допущенные недочеты не повлияли на финансовый результат, то их нужно просто сторнировать. Если повлияли, делают проводку, обратную неправильной, в корреспонденции со сч. 91.

Существенная — в этом случае исправляете ошибку записями в регистрах бухгалтерского учета за тот период, в котором была выявлена ошибка. При этом выявленная сумма прибыли или убытка отражается проводками в корреспонденции с балансовым счетом 84 «Нераспределенная прибыль (подп. 1 п. 9 ПБУ 22/2010).

И сделайте ретроспективный пересчет (подп. 2 п. 9 ПБУ 22/2010).

Как бухгалтеру исправлять ошибки в других периодах

В этом поможет «Клерк». Мы открыли курс повышения квалификации «Исправление ошибок в учете».

Вместе с экспертом вы научитесь:

-

разбираться, надо ли исправлять ту или иную ошибку;

-

просчитывать последствия ошибки;

-

корректировать отчетность;

-

составлять нужные проводки, чтобы исправлять ошибки;

-

находить ошибки и оперативно с ними работать.

И повысите свою ценность для компании.

После онлайн-обучения с экспертом получите официальное удостоверение на 25 ак часов, которое мы внесем в госреестр ФИС ФРДО.

Исправляйте ошибки легко

Эксперт Сергей Верещагин расскажет на курсе повышения квалификации, как исправлять все известные ошибки за разные периоды

Перерасчет зарплаты за прошлый период — это коррекция заработка работника в случае изменения условий оплаты труда или обнаружении счетной ошибки. Пересчитать выплаты можно только в определенных ситуациях.

Что говорит законодательство

Условия оплаты труда каждого наемного работника определяются в трудовом или гражданско-правовом договоре. Работодатель обязан производить выплаты, установленные в соглашении, в полном объеме и в оговоренный срок.

Если заработок был исчислен не в полном объеме или за работником числится переплата, то работодатель вправе произвести перерасчет. Причем недоплаченные деньги работодателю придется выплатить в любом случае. А вот переплату можно не взыскивать. Это решение принимает работодатель в индивидуальном порядке.

Законодательно установлены следующие основания для пересчета:

- счетная ошибка;

- вознаграждения, исчисляемые по итогам года;

- изменение условий труда по договору;

- повышение МРОТ;

- по решению суда;

- по решению комиссии по трудовым спорам;

- предписания инспекторов ГИТ;

- индексация заработка;

- простой, невыполнение норм труда или обязанностей;

- неотработанные авансы и отпуска.

Для каждого основания перерасчета предусмотрены свои особенности. За несоблюдение требований на перерасчет зарплаты за прошлые месяцы предусмотрена ответственность.

Изменения в условиях оплаты труда

Размер и порядок оплаты труда относятся к существенным условиям трудового соглашения. И при любой корректировке договоренностей работодатель должен не только отразить изменения в договоре. Также требуется пересчет зарплаты.

Зачастую изменения заработка производится в связи с повышением уровня оплаты труда в компании, повышением МРОТ или изменением системы оплаты труда в организации полностью. Во всех случаях работники должны быть уведомлены о предстоящих изменениях и перерасчете зарплаты в установленном порядке.

Сокращение уровня заработной платы проводят гораздо реже. Но обстоятельства могут сложиться и таким образом. При ухудшении условий оплаты труда работников должны уведомить об изменении размеров вознаграждения не менее чем за два календарных месяца. Такой же срок предусмотрен и для сокращения. Например, когда работника переводят с полной ставки на 0,75 или полставки.

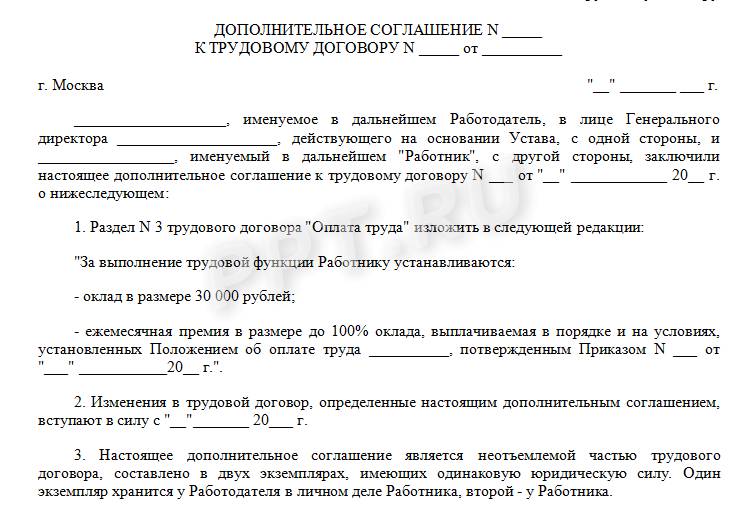

Коротко напомним, как оформить перерасчет заработной платы. Во-первых, требуется приказ или иное распоряжение руководителя об изменении условий оплаты труда. Затем новые правила и порядок расчета закрепляются в трудовом договоре с работником. К примеру, заключается дополнительное соглашение.

На основании правильно оформленной кадровой документации бухгалтер произведет перерасчет заработной платы сотрудника, условия оплаты труда которого изменились.

Ошибки в зарплатных расчетах

От ошибок не застрахован никто. Бухгалтер расчетного стола — не исключение. Поэтому ошибки в исчислении заработка сотрудников — дело распространенное. Как исправлять выявленный недочет, зависит от результата ошибки.

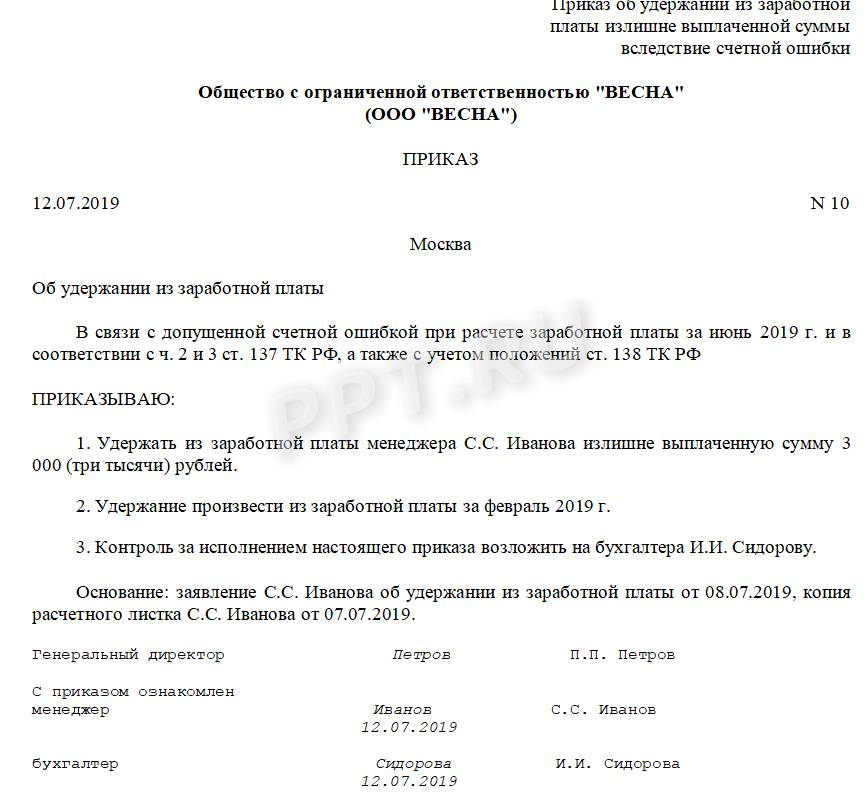

Например, может возникнуть необходимость произвести перерасчет зарплаты, если обнаружена недоплата. Иными словами, работнику было выплачено по факту меньше, чем он заработал. Работодатель должен исправить недочет и перечислить деньги. Причем никакого дополнительного согласия от подчиненного на пересчет в большую сторону не требуется. Основанием для доплаты является приказ руководителя.

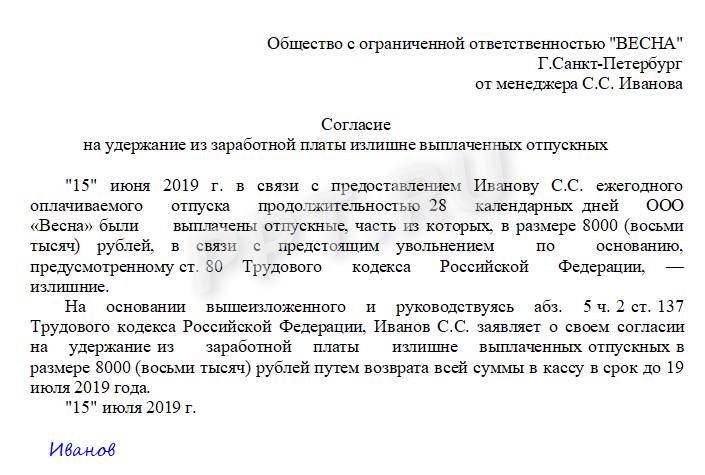

Если обнаружена переплата, то ситуация меняется кардинально. Работодатель может простить переплату подчиненному. Например, в счет поощрения за хорошую работу или по доброте своей душевной. Но также вправе и удержать излишек, издав приказ.

Требуется соблюсти ряд требований:

- Срок удержания не может превышать одного календарного месяца с момента ошибки.

- Работник должен оформить заявление на перерасчет заработной платы или письменное согласие на удержание.

- Допускается оформить возврат через кассу. То есть подчиненный возвращает излишек одной суммой сразу.

- Возможны частичные изъятия из заработка. Например, в размере 25% от зарплаты, до полного погашения переплаты. Определяется в заявлении работника на перерасчет зарплаты.

- Подчиненный вправе оспорить требования работодателя удержать переплату.

Согласие работника оформляется в виде документа.

Даже при письменном согласии подчиненного нельзя удержать из зарплаты сотрудника больше, чем установлено на законодательном уровне: перерасчет заработной платы (статья ТК РФ № 137) не может превышать ограничений по максимальным размерам удержаний. Придется перенести часть изыскания на следующий месяц.

Счетной ошибкой следует считать арифметические недочеты при исчислении заработной платы. Также к ним относят и программные сбои при работе в специализированных бухгалтерских программах. А вот технические ошибки (например, ошибки при занесении данных в программу, использование в расчете неправильных данных), совершенные по вине работодателя, счетными не являются. Коррекция зарплаты по техническим ошибкам не производится.

Перерасчеты зарплаты по судебным решениям

Одно из оснований, по которым работодателю придется произвести перерасчет заработной платы за прошлый год, является решение суда или заключение иного уполномоченного органа. Например, решение государственной инспекции по труду или заключение комиссии по трудовым спорам.

Решение о пересчете заработка может быть принято как по инициативе работника, так и по требованию работодателя. Все зависит от обстоятельств. Например, если наниматель не выплатил заработок своевременно и в полном объеме, то подчиненный может добиться справедливости через суд.

Также и работодатель вправе потребовать удержать излишне перечисленные вознаграждения через суд. Например, если работник получил аванс, но не отработал его. Аналогичное обращение в суд может потребоваться, если работник отгулял отпуск за неотработанный полностью год.

Как выполнить пересчет

Единого порядка для пересчета не существует — все ситуации индивидуальны. Перечислим ключевые правила и рекомендации:

- Исправления допускается внести вручную. Или использовать для начисления специализированные бухгалтерские программы.

- Корректировку расчетов производите только на основании распорядительной документации.

- Если нужно произвести удержание из заработка, то обязательно получите согласие работника.

- Соблюдайте сроки пересчетов при выявлении ошибок. Исправить счетный недочет в начислении можно только в течение календарного месяца.

Удержать зарплату без письменного согласия подчиненного нельзя, вне зависимости от видов выплат и оснований к перечислению. Работник может оспорить любые действия нанимателя через суд.

Кадровое оформление

Все изменения в оплате должны быть задокументированы. В том числе и пересчеты. Оформление документов представим в сводной таблице.

|

Ситуация перерасчета |

Перечень документов |

|---|---|

|

Ошибка в расчетах |

Приказ бухгалтерии произвести перерасчет заработной платы, подписанный руководителем. Письменное согласие работника на удержание из заработка. |

|

Судебные решения |

Заключение или решение судебного органа, комиссии по трудовым спорам или требование инспектора ГИТ. Допускается оформить распоряжение об исполнении судебного решения. |

|

Изменение условий оплаты труда |

Приказ об изменении оплаты. Дополнительное соглашение к трудовому договору. Положение по оплате труда при изменении СОТ. Уведомления работников об изменении оплаты (при уменьшении выплат). Новое штатное расписание (при сокращении ставок). Тарификационные списки и тарификации. |

|

Увеличение МРОТ |

Приказ руководителя об увеличении МРОТ. Дополнительное соглашение к трудовому договору. |

Сроки и периоды давности для перерасчета

Пересчитать вознаграждения работников можно не всегда. Важно соблюдать сроки давности. Законодатели установили следующие ограничения:

- в отношении трудящихся допускается проводить пересчеты в течение всего срока действия трудового договора;

- если нужно произвести перерасчет заработной платы после увольнения, это допускается только в течение трех месяцев с момента расторжения трудового договора либо со дня, когда работник узнал о недоплате.

При нарушении трудовых прав у потерпевшей стороны есть всего три календарных месяца, чтобы обратиться в суд. Срок давности исчисляется с момента совершения правонарушения либо с момента, когда потерпевшая сторона узнала о нарушении прав.

Исковые сроки перерасчета заработной платы при недоплате по трудовым спорам могут быть увеличены, но только при уважительных причинах. Например, болезнь самого истца, несчастный случай, природный катаклизм либо заболевание близких родственников. Обстоятельства придется подтвердить документально.

Спорные вопросы и ситуации перерасчета зарплаты

Ответим на самые популярные вопросы о пересчете заработка.

1. Можно ли пересчитать доходы подчиненного за прошлые периоды?

Можно. Трудовое законодательство не ограничивает сроков пересчета. Но при наличии любых разногласий придется решать споры в судебном порядке.

2. Допускается ли перерасчет после увольнения?

Да, допускается. Работник вправе обратиться за пересчетом в течение трех месяцев с момента увольнения. Либо в течение трех месяцев со дня, в котором стало известно о недоплате.

3. Как пересчитать зарплату работающему пенсионеру?

По общим правилам. Для работающих пенсионеров не предусмотрено никаких исключений, ограничений и привилегий для перерасчета зарплаты.

4. Как быть с налогообложением?

Пересчитайте налоги и взносы в том расчетном периоде, в котором была выявлена ошибка либо осуществлен пересчет. При удержании суммы с подчиненного НДФЛ и страховые взносы подлежат уменьшению. Выявили недоплату — пересчитайте налоги, сборы и взносы в сторону увеличения.

5. Работодатель отказывается выплатить недоплату по зарплате, как быть работнику?

Соблюдайте алгоритм:

- обратитесь с письменным заявлением к работодателю;

- продублируйте заявление в профсоюзный комитет организации;

- если ответа или действий не последовало, обратитесь в трудовую инспекцию (лично, по почте, через интернет);

- обратитесь в суд с исковым заявлением о нарушении трудовых прав.

Работодатель несет административную ответственность за нарушение норм трудового законодательства. Размер штрафных санкций зависит от степени тяжести нарушения и срока давности проступка.