Макеты страниц

Во многих вопросах прикладной теории вероятностей, в частности в теории стрельбы, а также в теории ошибок, пользуются характеристикой рассеивания, которую называют вероятным, или срединным отклонением. В теории стрельбы ее называют срединной ошибкой.

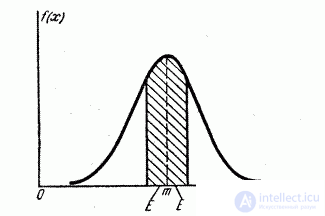

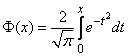

Определение 1. Вероятным (срединным) отклонением называется такое число Е, что вероятность того, что случайная величина (ошибка, например), подчиненная нормальному закону распределения

попадет в интервал  , равна 1/2 (рис. 437), т. е.

, равна 1/2 (рис. 437), т. е.

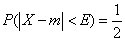

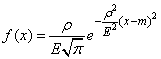

Для любой, случайной величины  подчиняющейся нормальному закону распределения с центром рассеивания

подчиняющейся нормальному закону распределения с центром рассеивания  срединное отклонение Е (рис. 438) удовлетворяет соотношению

срединное отклонение Е (рис. 438) удовлетворяет соотношению

Выразим среднеквадратичное отклонение о через срединную ошибку Е.

Рис. 437,

Рис. 438,

Левую часть равенства (1) выразим через функцию  :

:

По формуле (7) § 17 получаем

В равенствах (1) и (4) левые части равны, следовательно, равны и правые:

По таблице значений функции  находим значение аргумента

находим значение аргумента  для которого

для которого  Следовательно,

Следовательно,

Это число 0,4769 принято обозначать через  :

:

Отсюда

From Wikipedia, the free encyclopedia

In statistics, the mean squared error (MSE)[1] or mean squared deviation (MSD) of an estimator (of a procedure for estimating an unobserved quantity) measures the average of the squares of the errors—that is, the average squared difference between the estimated values and the actual value. MSE is a risk function, corresponding to the expected value of the squared error loss.[2] The fact that MSE is almost always strictly positive (and not zero) is because of randomness or because the estimator does not account for information that could produce a more accurate estimate.[3] In machine learning, specifically empirical risk minimization, MSE may refer to the empirical risk (the average loss on an observed data set), as an estimate of the true MSE (the true risk: the average loss on the actual population distribution).

The MSE is a measure of the quality of an estimator. As it is derived from the square of Euclidean distance, it is always a positive value that decreases as the error approaches zero.

The MSE is the second moment (about the origin) of the error, and thus incorporates both the variance of the estimator (how widely spread the estimates are from one data sample to another) and its bias (how far off the average estimated value is from the true value).[citation needed] For an unbiased estimator, the MSE is the variance of the estimator. Like the variance, MSE has the same units of measurement as the square of the quantity being estimated. In an analogy to standard deviation, taking the square root of MSE yields the root-mean-square error or root-mean-square deviation (RMSE or RMSD), which has the same units as the quantity being estimated; for an unbiased estimator, the RMSE is the square root of the variance, known as the standard error.

Definition and basic properties[edit]

The MSE either assesses the quality of a predictor (i.e., a function mapping arbitrary inputs to a sample of values of some random variable), or of an estimator (i.e., a mathematical function mapping a sample of data to an estimate of a parameter of the population from which the data is sampled). The definition of an MSE differs according to whether one is describing a predictor or an estimator.

Predictor[edit]

If a vector of  predictions is generated from a sample of data points on all variables, and

predictions is generated from a sample of data points on all variables, and  is the vector of observed values of the variable being predicted, with

is the vector of observed values of the variable being predicted, with  being the predicted values (e.g. as from a least-squares fit), then the within-sample MSE of the predictor is computed as

being the predicted values (e.g. as from a least-squares fit), then the within-sample MSE of the predictor is computed as

In other words, the MSE is the mean  of the squares of the errors

of the squares of the errors  . This is an easily computable quantity for a particular sample (and hence is sample-dependent).

. This is an easily computable quantity for a particular sample (and hence is sample-dependent).

In matrix notation,

where  is

is  and

and  is the

is the  column vector.

column vector.

The MSE can also be computed on q data points that were not used in estimating the model, either because they were held back for this purpose, or because these data have been newly obtained. Within this process, known as statistical learning, the MSE is often called the test MSE,[4] and is computed as

Estimator[edit]

The MSE of an estimator  with respect to an unknown parameter

with respect to an unknown parameter  is defined as[1]

is defined as[1]

![{displaystyle operatorname {MSE} ({hat {theta }})=operatorname {E} _{theta }left[({hat {theta }}-theta )^{2}right].}](https://wikimedia.org/api/rest_v1/media/math/render/svg/9a0e1b3bac58f9ba2d2f4ff8b85b2e35a8f4bf78)

This definition depends on the unknown parameter, but the MSE is a priori a property of an estimator. The MSE could be a function of unknown parameters, in which case any estimator of the MSE based on estimates of these parameters would be a function of the data (and thus a random variable). If the estimator is derived as a sample statistic and is used to estimate some population parameter, then the expectation is with respect to the sampling distribution of the sample statistic.

The MSE can be written as the sum of the variance of the estimator and the squared bias of the estimator, providing a useful way to calculate the MSE and implying that in the case of unbiased estimators, the MSE and variance are equivalent.[5]

Proof of variance and bias relationship[edit]

![{displaystyle {begin{aligned}operatorname {MSE} ({hat {theta }})&=operatorname {E} _{theta }left[({hat {theta }}-theta )^{2}right]&=operatorname {E} _{theta }left[left({hat {theta }}-operatorname {E} _{theta }[{hat {theta }}]+operatorname {E} _{theta }[{hat {theta }}]-theta right)^{2}right]&=operatorname {E} _{theta }left[left({hat {theta }}-operatorname {E} _{theta }[{hat {theta }}]right)^{2}+2left({hat {theta }}-operatorname {E} _{theta }[{hat {theta }}]right)left(operatorname {E} _{theta }[{hat {theta }}]-theta right)+left(operatorname {E} _{theta }[{hat {theta }}]-theta right)^{2}right]&=operatorname {E} _{theta }left[left({hat {theta }}-operatorname {E} _{theta }[{hat {theta }}]right)^{2}right]+operatorname {E} _{theta }left[2left({hat {theta }}-operatorname {E} _{theta }[{hat {theta }}]right)left(operatorname {E} _{theta }[{hat {theta }}]-theta right)right]+operatorname {E} _{theta }left[left(operatorname {E} _{theta }[{hat {theta }}]-theta right)^{2}right]&=operatorname {E} _{theta }left[left({hat {theta }}-operatorname {E} _{theta }[{hat {theta }}]right)^{2}right]+2left(operatorname {E} _{theta }[{hat {theta }}]-theta right)operatorname {E} _{theta }left[{hat {theta }}-operatorname {E} _{theta }[{hat {theta }}]right]+left(operatorname {E} _{theta }[{hat {theta }}]-theta right)^{2}&&operatorname {E} _{theta }[{hat {theta }}]-theta ={text{const.}}&=operatorname {E} _{theta }left[left({hat {theta }}-operatorname {E} _{theta }[{hat {theta }}]right)^{2}right]+2left(operatorname {E} _{theta }[{hat {theta }}]-theta right)left(operatorname {E} _{theta }[{hat {theta }}]-operatorname {E} _{theta }[{hat {theta }}]right)+left(operatorname {E} _{theta }[{hat {theta }}]-theta right)^{2}&&operatorname {E} _{theta }[{hat {theta }}]={text{const.}}&=operatorname {E} _{theta }left[left({hat {theta }}-operatorname {E} _{theta }[{hat {theta }}]right)^{2}right]+left(operatorname {E} _{theta }[{hat {theta }}]-theta right)^{2}&=operatorname {Var} _{theta }({hat {theta }})+operatorname {Bias} _{theta }({hat {theta }},theta )^{2}end{aligned}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/2ac524a751828f971013e1297a33ca1cc4c38cd6)

An even shorter proof can be achieved using the well-known formula that for a random variable  ,

,  . By substituting with,

. By substituting with,  , we have

, we have

![{displaystyle {begin{aligned}operatorname {MSE} ({hat {theta }})&=mathbb {E} [({hat {theta }}-theta )^{2}]&=operatorname {Var} ({hat {theta }}-theta )+(mathbb {E} [{hat {theta }}-theta ])^{2}&=operatorname {Var} ({hat {theta }})+operatorname {Bias} ^{2}({hat {theta }})end{aligned}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/864646cf4426e2b62a3caf9460382eec1a77fe4e)

But in real modeling case, MSE could be described as the addition of model variance, model bias, and irreducible uncertainty (see Bias–variance tradeoff). According to the relationship, the MSE of the estimators could be simply used for the efficiency comparison, which includes the information of estimator variance and bias. This is called MSE criterion.

In regression[edit]

In regression analysis, plotting is a more natural way to view the overall trend of the whole data. The mean of the distance from each point to the predicted regression model can be calculated, and shown as the mean squared error. The squaring is critical to reduce the complexity with negative signs. To minimize MSE, the model could be more accurate, which would mean the model is closer to actual data. One example of a linear regression using this method is the least squares method—which evaluates appropriateness of linear regression model to model bivariate dataset,[6] but whose limitation is related to known distribution of the data.

The term mean squared error is sometimes used to refer to the unbiased estimate of error variance: the residual sum of squares divided by the number of degrees of freedom. This definition for a known, computed quantity differs from the above definition for the computed MSE of a predictor, in that a different denominator is used. The denominator is the sample size reduced by the number of model parameters estimated from the same data, (n−p) for p regressors or (n−p−1) if an intercept is used (see errors and residuals in statistics for more details).[7] Although the MSE (as defined in this article) is not an unbiased estimator of the error variance, it is consistent, given the consistency of the predictor.

In regression analysis, «mean squared error», often referred to as mean squared prediction error or «out-of-sample mean squared error», can also refer to the mean value of the squared deviations of the predictions from the true values, over an out-of-sample test space, generated by a model estimated over a particular sample space. This also is a known, computed quantity, and it varies by sample and by out-of-sample test space.

Examples[edit]

Mean[edit]

Suppose we have a random sample of size from a population,  . Suppose the sample units were chosen with replacement. That is, the units are selected one at a time, and previously selected units are still eligible for selection for all draws. The usual estimator for the

. Suppose the sample units were chosen with replacement. That is, the units are selected one at a time, and previously selected units are still eligible for selection for all draws. The usual estimator for the  is the sample average

is the sample average

which has an expected value equal to the true mean (so it is unbiased) and a mean squared error of

![{displaystyle operatorname {MSE} left({overline {X}}right)=operatorname {E} left[left({overline {X}}-mu right)^{2}right]=left({frac {sigma }{sqrt {n}}}right)^{2}={frac {sigma ^{2}}{n}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/b4647a2cc4c8f9a4c90b628faad2dcf80c4aae84)

where  is the population variance.

is the population variance.

For a Gaussian distribution, this is the best unbiased estimator (i.e., one with the lowest MSE among all unbiased estimators), but not, say, for a uniform distribution.

Variance[edit]

The usual estimator for the variance is the corrected sample variance:

This is unbiased (its expected value is ), hence also called the unbiased sample variance, and its MSE is[8]

where  is the fourth central moment of the distribution or population, and

is the fourth central moment of the distribution or population, and  is the excess kurtosis.

is the excess kurtosis.

However, one can use other estimators for which are proportional to  , and an appropriate choice can always give a lower mean squared error. If we define

, and an appropriate choice can always give a lower mean squared error. If we define

then we calculate:

![{displaystyle {begin{aligned}operatorname {MSE} (S_{a}^{2})&=operatorname {E} left[left({frac {n-1}{a}}S_{n-1}^{2}-sigma ^{2}right)^{2}right]&=operatorname {E} left[{frac {(n-1)^{2}}{a^{2}}}S_{n-1}^{4}-2left({frac {n-1}{a}}S_{n-1}^{2}right)sigma ^{2}+sigma ^{4}right]&={frac {(n-1)^{2}}{a^{2}}}operatorname {E} left[S_{n-1}^{4}right]-2left({frac {n-1}{a}}right)operatorname {E} left[S_{n-1}^{2}right]sigma ^{2}+sigma ^{4}&={frac {(n-1)^{2}}{a^{2}}}operatorname {E} left[S_{n-1}^{4}right]-2left({frac {n-1}{a}}right)sigma ^{4}+sigma ^{4}&&operatorname {E} left[S_{n-1}^{2}right]=sigma ^{2}&={frac {(n-1)^{2}}{a^{2}}}left({frac {gamma _{2}}{n}}+{frac {n+1}{n-1}}right)sigma ^{4}-2left({frac {n-1}{a}}right)sigma ^{4}+sigma ^{4}&&operatorname {E} left[S_{n-1}^{4}right]=operatorname {MSE} (S_{n-1}^{2})+sigma ^{4}&={frac {n-1}{na^{2}}}left((n-1)gamma _{2}+n^{2}+nright)sigma ^{4}-2left({frac {n-1}{a}}right)sigma ^{4}+sigma ^{4}end{aligned}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/cf22322412b8454c706d78671e5d94208675a6e0)

This is minimized when

For a Gaussian distribution, where  , this means that the MSE is minimized when dividing the sum by

, this means that the MSE is minimized when dividing the sum by  . The minimum excess kurtosis is

. The minimum excess kurtosis is  ,[a] which is achieved by a Bernoulli distribution with p = 1/2 (a coin flip), and the MSE is minimized for

,[a] which is achieved by a Bernoulli distribution with p = 1/2 (a coin flip), and the MSE is minimized for  Hence regardless of the kurtosis, we get a «better» estimate (in the sense of having a lower MSE) by scaling down the unbiased estimator a little bit; this is a simple example of a shrinkage estimator: one «shrinks» the estimator towards zero (scales down the unbiased estimator).

Hence regardless of the kurtosis, we get a «better» estimate (in the sense of having a lower MSE) by scaling down the unbiased estimator a little bit; this is a simple example of a shrinkage estimator: one «shrinks» the estimator towards zero (scales down the unbiased estimator).

Further, while the corrected sample variance is the best unbiased estimator (minimum mean squared error among unbiased estimators) of variance for Gaussian distributions, if the distribution is not Gaussian, then even among unbiased estimators, the best unbiased estimator of the variance may not be

Gaussian distribution[edit]

The following table gives several estimators of the true parameters of the population, μ and σ2, for the Gaussian case.[9]

| True value | Estimator | Mean squared error |

|---|---|---|

|

= the unbiased estimator of the population mean,  |

|

|

= the unbiased estimator of the population variance,  |

|

|

= the biased estimator of the population variance,  |

|

|

= the biased estimator of the population variance,  |

|

Interpretation[edit]

An MSE of zero, meaning that the estimator predicts observations of the parameter with perfect accuracy, is ideal (but typically not possible).

Values of MSE may be used for comparative purposes. Two or more statistical models may be compared using their MSEs—as a measure of how well they explain a given set of observations: An unbiased estimator (estimated from a statistical model) with the smallest variance among all unbiased estimators is the best unbiased estimator or MVUE (Minimum-Variance Unbiased Estimator).

Both analysis of variance and linear regression techniques estimate the MSE as part of the analysis and use the estimated MSE to determine the statistical significance of the factors or predictors under study. The goal of experimental design is to construct experiments in such a way that when the observations are analyzed, the MSE is close to zero relative to the magnitude of at least one of the estimated treatment effects.

In one-way analysis of variance, MSE can be calculated by the division of the sum of squared errors and the degree of freedom. Also, the f-value is the ratio of the mean squared treatment and the MSE.

MSE is also used in several stepwise regression techniques as part of the determination as to how many predictors from a candidate set to include in a model for a given set of observations.

Applications[edit]

- Minimizing MSE is a key criterion in selecting estimators: see minimum mean-square error. Among unbiased estimators, minimizing the MSE is equivalent to minimizing the variance, and the estimator that does this is the minimum variance unbiased estimator. However, a biased estimator may have lower MSE; see estimator bias.

- In statistical modelling the MSE can represent the difference between the actual observations and the observation values predicted by the model. In this context, it is used to determine the extent to which the model fits the data as well as whether removing some explanatory variables is possible without significantly harming the model’s predictive ability.

- In forecasting and prediction, the Brier score is a measure of forecast skill based on MSE.

Loss function[edit]

Squared error loss is one of the most widely used loss functions in statistics[citation needed], though its widespread use stems more from mathematical convenience than considerations of actual loss in applications. Carl Friedrich Gauss, who introduced the use of mean squared error, was aware of its arbitrariness and was in agreement with objections to it on these grounds.[3] The mathematical benefits of mean squared error are particularly evident in its use at analyzing the performance of linear regression, as it allows one to partition the variation in a dataset into variation explained by the model and variation explained by randomness.

Criticism[edit]

The use of mean squared error without question has been criticized by the decision theorist James Berger. Mean squared error is the negative of the expected value of one specific utility function, the quadratic utility function, which may not be the appropriate utility function to use under a given set of circumstances. There are, however, some scenarios where mean squared error can serve as a good approximation to a loss function occurring naturally in an application.[10]

Like variance, mean squared error has the disadvantage of heavily weighting outliers.[11] This is a result of the squaring of each term, which effectively weights large errors more heavily than small ones. This property, undesirable in many applications, has led researchers to use alternatives such as the mean absolute error, or those based on the median.

See also[edit]

- Bias–variance tradeoff

- Hodges’ estimator

- James–Stein estimator

- Mean percentage error

- Mean square quantization error

- Mean square weighted deviation

- Mean squared displacement

- Mean squared prediction error

- Minimum mean square error

- Minimum mean squared error estimator

- Overfitting

- Peak signal-to-noise ratio

Notes[edit]

- ^ This can be proved by Jensen’s inequality as follows. The fourth central moment is an upper bound for the square of variance, so that the least value for their ratio is one, therefore, the least value for the excess kurtosis is −2, achieved, for instance, by a Bernoulli with p=1/2.

References[edit]

- ^ a b «Mean Squared Error (MSE)». www.probabilitycourse.com. Retrieved 2020-09-12.

- ^ Bickel, Peter J.; Doksum, Kjell A. (2015). Mathematical Statistics: Basic Ideas and Selected Topics. Vol. I (Second ed.). p. 20.

If we use quadratic loss, our risk function is called the mean squared error (MSE) …

- ^ a b Lehmann, E. L.; Casella, George (1998). Theory of Point Estimation (2nd ed.). New York: Springer. ISBN 978-0-387-98502-2. MR 1639875.

- ^ Gareth, James; Witten, Daniela; Hastie, Trevor; Tibshirani, Rob (2021). An Introduction to Statistical Learning: with Applications in R. Springer. ISBN 978-1071614174.

- ^ Wackerly, Dennis; Mendenhall, William; Scheaffer, Richard L. (2008). Mathematical Statistics with Applications (7 ed.). Belmont, CA, USA: Thomson Higher Education. ISBN 978-0-495-38508-0.

- ^ A modern introduction to probability and statistics : understanding why and how. Dekking, Michel, 1946-. London: Springer. 2005. ISBN 978-1-85233-896-1. OCLC 262680588.

{{cite book}}: CS1 maint: others (link) - ^ Steel, R.G.D, and Torrie, J. H., Principles and Procedures of Statistics with Special Reference to the Biological Sciences., McGraw Hill, 1960, page 288.

- ^ Mood, A.; Graybill, F.; Boes, D. (1974). Introduction to the Theory of Statistics (3rd ed.). McGraw-Hill. p. 229.

- ^ DeGroot, Morris H. (1980). Probability and Statistics (2nd ed.). Addison-Wesley.

- ^ Berger, James O. (1985). «2.4.2 Certain Standard Loss Functions». Statistical Decision Theory and Bayesian Analysis (2nd ed.). New York: Springer-Verlag. p. 60. ISBN 978-0-387-96098-2. MR 0804611.

- ^ Bermejo, Sergio; Cabestany, Joan (2001). «Oriented principal component analysis for large margin classifiers». Neural Networks. 14 (10): 1447–1461. doi:10.1016/S0893-6080(01)00106-X. PMID 11771723.

From Wikipedia, the free encyclopedia

In statistics, the mean squared error (MSE)[1] or mean squared deviation (MSD) of an estimator (of a procedure for estimating an unobserved quantity) measures the average of the squares of the errors—that is, the average squared difference between the estimated values and the actual value. MSE is a risk function, corresponding to the expected value of the squared error loss.[2] The fact that MSE is almost always strictly positive (and not zero) is because of randomness or because the estimator does not account for information that could produce a more accurate estimate.[3] In machine learning, specifically empirical risk minimization, MSE may refer to the empirical risk (the average loss on an observed data set), as an estimate of the true MSE (the true risk: the average loss on the actual population distribution).

The MSE is a measure of the quality of an estimator. As it is derived from the square of Euclidean distance, it is always a positive value that decreases as the error approaches zero.

The MSE is the second moment (about the origin) of the error, and thus incorporates both the variance of the estimator (how widely spread the estimates are from one data sample to another) and its bias (how far off the average estimated value is from the true value).[citation needed] For an unbiased estimator, the MSE is the variance of the estimator. Like the variance, MSE has the same units of measurement as the square of the quantity being estimated. In an analogy to standard deviation, taking the square root of MSE yields the root-mean-square error or root-mean-square deviation (RMSE or RMSD), which has the same units as the quantity being estimated; for an unbiased estimator, the RMSE is the square root of the variance, known as the standard error.

Definition and basic properties[edit]

The MSE either assesses the quality of a predictor (i.e., a function mapping arbitrary inputs to a sample of values of some random variable), or of an estimator (i.e., a mathematical function mapping a sample of data to an estimate of a parameter of the population from which the data is sampled). The definition of an MSE differs according to whether one is describing a predictor or an estimator.

Predictor[edit]

If a vector of predictions is generated from a sample of data points on all variables, and is the vector of observed values of the variable being predicted, with being the predicted values (e.g. as from a least-squares fit), then the within-sample MSE of the predictor is computed as

In other words, the MSE is the mean of the squares of the errors . This is an easily computable quantity for a particular sample (and hence is sample-dependent).

In matrix notation,

where is and is the column vector.

The MSE can also be computed on q data points that were not used in estimating the model, either because they were held back for this purpose, or because these data have been newly obtained. Within this process, known as statistical learning, the MSE is often called the test MSE,[4] and is computed as

Estimator[edit]

The MSE of an estimator with respect to an unknown parameter is defined as[1]

This definition depends on the unknown parameter, but the MSE is a priori a property of an estimator. The MSE could be a function of unknown parameters, in which case any estimator of the MSE based on estimates of these parameters would be a function of the data (and thus a random variable). If the estimator is derived as a sample statistic and is used to estimate some population parameter, then the expectation is with respect to the sampling distribution of the sample statistic.

The MSE can be written as the sum of the variance of the estimator and the squared bias of the estimator, providing a useful way to calculate the MSE and implying that in the case of unbiased estimators, the MSE and variance are equivalent.[5]

Proof of variance and bias relationship[edit]

An even shorter proof can be achieved using the well-known formula that for a random variable , . By substituting with, , we have

But in real modeling case, MSE could be described as the addition of model variance, model bias, and irreducible uncertainty (see Bias–variance tradeoff). According to the relationship, the MSE of the estimators could be simply used for the efficiency comparison, which includes the information of estimator variance and bias. This is called MSE criterion.

In regression[edit]

In regression analysis, plotting is a more natural way to view the overall trend of the whole data. The mean of the distance from each point to the predicted regression model can be calculated, and shown as the mean squared error. The squaring is critical to reduce the complexity with negative signs. To minimize MSE, the model could be more accurate, which would mean the model is closer to actual data. One example of a linear regression using this method is the least squares method—which evaluates appropriateness of linear regression model to model bivariate dataset,[6] but whose limitation is related to known distribution of the data.

The term mean squared error is sometimes used to refer to the unbiased estimate of error variance: the residual sum of squares divided by the number of degrees of freedom. This definition for a known, computed quantity differs from the above definition for the computed MSE of a predictor, in that a different denominator is used. The denominator is the sample size reduced by the number of model parameters estimated from the same data, (n−p) for p regressors or (n−p−1) if an intercept is used (see errors and residuals in statistics for more details).[7] Although the MSE (as defined in this article) is not an unbiased estimator of the error variance, it is consistent, given the consistency of the predictor.

In regression analysis, «mean squared error», often referred to as mean squared prediction error or «out-of-sample mean squared error», can also refer to the mean value of the squared deviations of the predictions from the true values, over an out-of-sample test space, generated by a model estimated over a particular sample space. This also is a known, computed quantity, and it varies by sample and by out-of-sample test space.

Examples[edit]

Mean[edit]

Suppose we have a random sample of size from a population, . Suppose the sample units were chosen with replacement. That is, the units are selected one at a time, and previously selected units are still eligible for selection for all draws. The usual estimator for the is the sample average

which has an expected value equal to the true mean (so it is unbiased) and a mean squared error of

where is the population variance.

For a Gaussian distribution, this is the best unbiased estimator (i.e., one with the lowest MSE among all unbiased estimators), but not, say, for a uniform distribution.

Variance[edit]

The usual estimator for the variance is the corrected sample variance:

This is unbiased (its expected value is ), hence also called the unbiased sample variance, and its MSE is[8]

where is the fourth central moment of the distribution or population, and is the excess kurtosis.

However, one can use other estimators for which are proportional to , and an appropriate choice can always give a lower mean squared error. If we define

then we calculate:

This is minimized when

For a Gaussian distribution, where , this means that the MSE is minimized when dividing the sum by . The minimum excess kurtosis is ,[a] which is achieved by a Bernoulli distribution with p = 1/2 (a coin flip), and the MSE is minimized for Hence regardless of the kurtosis, we get a «better» estimate (in the sense of having a lower MSE) by scaling down the unbiased estimator a little bit; this is a simple example of a shrinkage estimator: one «shrinks» the estimator towards zero (scales down the unbiased estimator).

Further, while the corrected sample variance is the best unbiased estimator (minimum mean squared error among unbiased estimators) of variance for Gaussian distributions, if the distribution is not Gaussian, then even among unbiased estimators, the best unbiased estimator of the variance may not be

Gaussian distribution[edit]

The following table gives several estimators of the true parameters of the population, μ and σ2, for the Gaussian case.[9]

| True value | Estimator | Mean squared error |

|---|---|---|

|

= the unbiased estimator of the population mean, |

|

|

= the unbiased estimator of the population variance, |

|

|

= the biased estimator of the population variance, |

|

|

= the biased estimator of the population variance, |

|

Interpretation[edit]

An MSE of zero, meaning that the estimator predicts observations of the parameter with perfect accuracy, is ideal (but typically not possible).

Values of MSE may be used for comparative purposes. Two or more statistical models may be compared using their MSEs—as a measure of how well they explain a given set of observations: An unbiased estimator (estimated from a statistical model) with the smallest variance among all unbiased estimators is the best unbiased estimator or MVUE (Minimum-Variance Unbiased Estimator).

Both analysis of variance and linear regression techniques estimate the MSE as part of the analysis and use the estimated MSE to determine the statistical significance of the factors or predictors under study. The goal of experimental design is to construct experiments in such a way that when the observations are analyzed, the MSE is close to zero relative to the magnitude of at least one of the estimated treatment effects.

In one-way analysis of variance, MSE can be calculated by the division of the sum of squared errors and the degree of freedom. Also, the f-value is the ratio of the mean squared treatment and the MSE.

MSE is also used in several stepwise regression techniques as part of the determination as to how many predictors from a candidate set to include in a model for a given set of observations.

Applications[edit]

- Minimizing MSE is a key criterion in selecting estimators: see minimum mean-square error. Among unbiased estimators, minimizing the MSE is equivalent to minimizing the variance, and the estimator that does this is the minimum variance unbiased estimator. However, a biased estimator may have lower MSE; see estimator bias.

- In statistical modelling the MSE can represent the difference between the actual observations and the observation values predicted by the model. In this context, it is used to determine the extent to which the model fits the data as well as whether removing some explanatory variables is possible without significantly harming the model’s predictive ability.

- In forecasting and prediction, the Brier score is a measure of forecast skill based on MSE.

Loss function[edit]

Squared error loss is one of the most widely used loss functions in statistics[citation needed], though its widespread use stems more from mathematical convenience than considerations of actual loss in applications. Carl Friedrich Gauss, who introduced the use of mean squared error, was aware of its arbitrariness and was in agreement with objections to it on these grounds.[3] The mathematical benefits of mean squared error are particularly evident in its use at analyzing the performance of linear regression, as it allows one to partition the variation in a dataset into variation explained by the model and variation explained by randomness.

Criticism[edit]

The use of mean squared error without question has been criticized by the decision theorist James Berger. Mean squared error is the negative of the expected value of one specific utility function, the quadratic utility function, which may not be the appropriate utility function to use under a given set of circumstances. There are, however, some scenarios where mean squared error can serve as a good approximation to a loss function occurring naturally in an application.[10]

Like variance, mean squared error has the disadvantage of heavily weighting outliers.[11] This is a result of the squaring of each term, which effectively weights large errors more heavily than small ones. This property, undesirable in many applications, has led researchers to use alternatives such as the mean absolute error, or those based on the median.

See also[edit]

- Bias–variance tradeoff

- Hodges’ estimator

- James–Stein estimator

- Mean percentage error

- Mean square quantization error

- Mean square weighted deviation

- Mean squared displacement

- Mean squared prediction error

- Minimum mean square error

- Minimum mean squared error estimator

- Overfitting

- Peak signal-to-noise ratio

Notes[edit]

- ^ This can be proved by Jensen’s inequality as follows. The fourth central moment is an upper bound for the square of variance, so that the least value for their ratio is one, therefore, the least value for the excess kurtosis is −2, achieved, for instance, by a Bernoulli with p=1/2.

References[edit]

- ^ a b «Mean Squared Error (MSE)». www.probabilitycourse.com. Retrieved 2020-09-12.

- ^ Bickel, Peter J.; Doksum, Kjell A. (2015). Mathematical Statistics: Basic Ideas and Selected Topics. Vol. I (Second ed.). p. 20.

If we use quadratic loss, our risk function is called the mean squared error (MSE) …

- ^ a b Lehmann, E. L.; Casella, George (1998). Theory of Point Estimation (2nd ed.). New York: Springer. ISBN 978-0-387-98502-2. MR 1639875.

- ^ Gareth, James; Witten, Daniela; Hastie, Trevor; Tibshirani, Rob (2021). An Introduction to Statistical Learning: with Applications in R. Springer. ISBN 978-1071614174.

- ^ Wackerly, Dennis; Mendenhall, William; Scheaffer, Richard L. (2008). Mathematical Statistics with Applications (7 ed.). Belmont, CA, USA: Thomson Higher Education. ISBN 978-0-495-38508-0.

- ^ A modern introduction to probability and statistics : understanding why and how. Dekking, Michel, 1946-. London: Springer. 2005. ISBN 978-1-85233-896-1. OCLC 262680588.

{{cite book}}: CS1 maint: others (link) - ^ Steel, R.G.D, and Torrie, J. H., Principles and Procedures of Statistics with Special Reference to the Biological Sciences., McGraw Hill, 1960, page 288.

- ^ Mood, A.; Graybill, F.; Boes, D. (1974). Introduction to the Theory of Statistics (3rd ed.). McGraw-Hill. p. 229.

- ^ DeGroot, Morris H. (1980). Probability and Statistics (2nd ed.). Addison-Wesley.

- ^ Berger, James O. (1985). «2.4.2 Certain Standard Loss Functions». Statistical Decision Theory and Bayesian Analysis (2nd ed.). New York: Springer-Verlag. p. 60. ISBN 978-0-387-96098-2. MR 0804611.

- ^ Bermejo, Sergio; Cabestany, Joan (2001). «Oriented principal component analysis for large margin classifiers». Neural Networks. 14 (10): 1447–1461. doi:10.1016/S0893-6080(01)00106-X. PMID 11771723.

В стрелковой

практике часто приходится сравнивать

разные способы измерения по степени их

точности. Для этого используют какую-то

общую меру точности способов измерения.

Такой мерой является средняя ошибка,

допускаемая при том или ином методе

измерения.

За

среднюю ошибку принимают одну из

следующих мер: или срединную, или

среднюю арифметическую, или среднюю

квадратическую ошибку.

Наиболее

распространенной мерой точности

является срединная

ошибка,

которая обозначается буквой Е.

Срединной

ошибкой называется такая ошибка, которая

по своей

абсолютной величине больше

каждой из ошибок одной половины и меньше

каждой из ошибок другой половины всех

ошибок, расположенных в

ряд в

возрастающем или убывающем порядке.

Исходя

из этого определения, найдем срединную

ошибку из 100 результатов измерений. Для

этого абсолютные величины всех полученных

ошибок расположим в возрастающем порядке

в приводимой ниже таблице.

Таблица № 3.

Результаты измерений

ошибок.

|

№ |

Δ |

№ |

Δ |

№ |

Δ |

№ |

Δ |

№ |

Δ |

|

1 |

2 |

3 4 |

4 5 |

5 6 |

6 8 |

7 9 |

8 |

9 11 |

10 |

|

1 |

+ |

21 |

+ 19 |

41 |

-33 |

61 |

-53 |

81 |

+ 74 |

|

2 |

-2 |

22 |

-20 |

42 |

+ 34 |

62 |

+ 53 |

82 |

+ 75 |

|

3 |

— 5 |

23 |

-20 |

43 |

-35 |

63 |

-56 |

83 |

— 78 |

|

4 |

— 5 |

24 |

-21 |

44 |

+ 36 |

64 |

— 56 |

84 |

— 81

—— |

|

5 |

+ 5 |

25 |

+ 21 |

45 |

-37 |

65 |

+ 57 |

85 |

+ 82 |

|

6 |

— 6 |

26 |

-22 |

46 |

-37 |

66 |

-59 |

86 |

+ 86 |

|

7 |

+ 7 |

27 |

+ 22 |

47 |

+ 38 |

67 |

-61 |

87 |

+ 86 |

|

8 |

— 8 |

28 |

-23 |

48 |

+ 38 |

68 |

+ 62 |

88 |

+ 89 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

9 |

+ 8 |

29 |

-24 |

49 |

+ 39 |

69 |

-63 |

89 |

— 92 |

|

10 |

+8 |

30 |

+24 |

50 |

+39 |

70 |

-63 |

90 |

+98 |

|

11 |

+10 |

31 |

+25 |

51 |

-41 |

71 |

+63 |

91 |

+97 |

|

12 |

-11 |

32 |

-27 |

52 |

-41 |

72 |

+ 64 |

92 |

— 103 |

|

13 |

-12 |

33 |

-27 |

53 |

+ 44 |

73 |

-65 |

93 |

+ 105 |

|

14 |

+ 12 |

34 |

-28 |

54 |

-46 |

74 |

+ 67 |

94 |

-107 |

|

15 |

-13 |

35 |

+ 28 |

55 |

+ 46 |

75 |

-70 |

95 |

-112 |

|

16 |

+ 13 |

36 |

-29 |

56 |

+ 47 |

76 |

+ 70 |

96 |

+ 112 |

|

17 |

-14 |

37 |

+ 29 |

57 |

-49 |

77 |

+ 71 |

97 |

-114 |

|

18 |

-17 |

38 |

-31 |

58 |

+ 49 |

78 |

+ 72 |

98 |

— 117 |

|

19 |

+ 17 |

39 |

-31 |

59 |

-52 |

79 |

-74 |

99 |

— 121 |

|

20 |

+ 18 |

40 |

+ 32 |

60 |

+ 52 |

80 |

+ 74 |

100 |

+ 124 |

Найдем

такую ошибку, которая в ряде всех ошибок

занимает срединное положение. Так как

мы имеем всего 100 измерений, то срединная

ошибка будет занимать место между 50-й

и 51-й ошибками. Абсолютная величина 50-й

ошибки равна 39 м, а 51-й— 41 м. Срединная

ошибка рассматриваемого ряда измерений

равна:

![]()

м.

Действительно,

ошибка величиной 40 м больше каждой

ошибки первой половины ряда всех

ошибок и меньше каждой ошибки второй

половины ряда всех ошибок.

В

приведенной таблице из всех 100 ошибок

50% ошибок по своей

абсолютной величине

меньше найденной нами срединной ошибки.

Посмотрим, сколько в этой половине

положительных и сколько отрицательных

ошибок.

Положительных

ошибок, в пределах 1Е

оказалось 24, т. е., приблизительно, 25%

всех ошибок; отрицательных ошибок в

этих пределах — 26, т. е. также около 25%

всех ошибок.

Найдем

число ошибок в пределах от +1Е

до

+2Е

и

выразим их в %. Ошибок от 41 до 80 м всего

оказалось 33; из них положительных ошибок

— 17, отрицательных — 16, т. е. примерно, по

16%.

Таким

же образом определяется % ошибок в

пределах от ±2Е

до ±3Е

и от ±3 Е

до ±4 Е.

Р

езультаты

подсчетов отразим графиком — шкалой

ошибок (рис. 11),

Рис.

11. Шкала ошибок из опыта.

Если

взять достаточно большое число ошибок,

при котором можно считать, что частота

события равна вероятности его появления,

тогда частота появления ошибок в пределах

одной Е

будет выражена в % на рис. 12. Этот график

представляет собой численное

выражение нормального закона ошибок,

так как он показывает численную

зависимость между величинами ошибок,

выраженными в Е,

и вероятностями получения их в

определенных пределах.

Рис.

12. Численное выражение нормального

закона ошибок.

Так, например, на

основании полученного графика мы можем

сказать, что вероятность получения

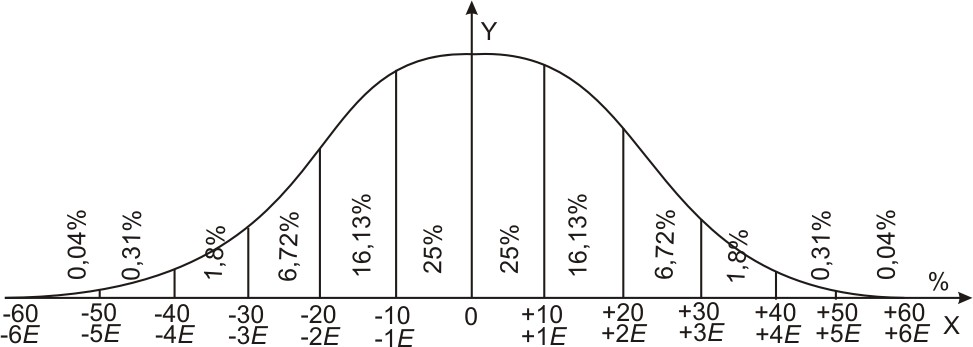

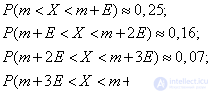

ошибки в пределах величин:

-

одной срединной

ошибки равна 25% +25%= 50%; -

двух срединных

ошибок равна 16,13%+25%+25%+16,13% = 82,26%.

На

основании данных рис. 12 можно сказать,

что ошибки измерения по своей величине

могут достигать до ±5Е

и даже до ±6Е.

Но из этого же рисунка видно, что

вероятность получения таких больших

ошибок очень невелика. На самом деле,

вероятность получения ошибки более

4Е

равна 2·(0,31% +0,04%) =0,70%. Это означает, что

из 1000 измерений только в 7 случаях

ошибка может быть больше 4Е.

На

основании этого с целью упрощения

расчетов численное выражение

нормального закона ошибок обычно

округляют, представляя его в виде шкалы

(рис. 13), которую называют шкалой

ошибок.

В этом случае практическим пределом

ошибки для любого способа измерения

принимают предел ± 4Е.

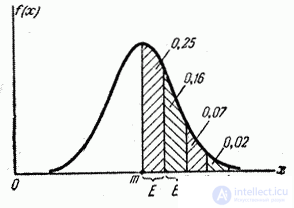

0,02 0,07 0,16

0,25 0,25 0,16 0,07 0,02

-4Е –3Е

–2Е –1Е 0 +1Е +2Е

+3Е +4Е

Рис.

13. Шкала ошибок.

Шкала

ошибок на рис. 13 составлена в целых долях

срединной ошибки Е.

Такую шкалу можно составить с любой

точностью — в любых долях Е.

На рис. 14 дана шкала ошибок, которая

позволяет определить вероятность

получения ошибки в пределах с точностью

до 1/2 Е

и до 1/4 Е.

Так, например, вероятность получить

ошибку в пределах ± 1/2Е

равна 0,13+0,13 =0,26 или 26%; в пределах ±1![]()

Е

равна (0,25+ 0,051)2 =0,602 или 60,2%; в пределах от

– -l![]()

Е

до + 1

Е

равна 0,09 + 0,25 + 0,067 = 0,407 или 40,7%; в пределах

от

+

Е

до+1![]()

Е

равна 0,12 + 0,09 + 0,037 = 0,247 или 24,7%.

|

0,02 |

0,07 |

0,16 |

0,25 |

0,25 |

0,16 |

0,07 |

0,02 |

||||||||||||||||||||||||

|

0,005 |

0,015 |

0,03 |

0,04 |

0,07 |

0,09 |

0,12 |

0,13 |

0,13 |

0,12 |

0,09 |

0,07 |

0,04 |

0,03 |

0,015 |

0,005 |

||||||||||||||||

|

0,002 |

0,004 |

0,005 |

0,008 |

0,011 |

0,014 |

0,019 |

0,024 |

0,031 |

0,037 |

0,044 |

0,051 |

0,056 |

0,064 |

0,066 |

0,067 |

0,067 |

0,066 |

0,064 |

0,056 |

0,051 |

0,044 |

0,037 |

0,031 |

0,024 |

0,019 |

0,014 |

0,011 |

0,008 |

0,005 |

0,004 |

0,002 |

-4Е –3Е

–2Е –1Е 0 +1Е +2Е

+3Е +4Е

Рис.

14. Шкала ошибок с точностью до 1/4 Е.

При

расчетах, требующих большой точности,

пользуются шкалой ошибок, составленной

до 0,01 Е.

Такая шкала имеет вид таблицы, где

вероятность получения ошибки в пределах

от 0 до ± Вдается

как Ф

(В),

т. е. как функция того или иного предела,

выраженного в Е.

Пользование этой

таблицей покажем на примерах.

Положим, что

истинное расстояние до цели равно 800 м.

Наблюдатель, измеряя это расстояние

глазомером, допускает какую-то ошибку.

Срединная ошибка измерения равна 10%

(см. табл. № 4), что в данном случае

составляет 80 м.

Таблица № 4.

Процентный размер

ошибок

|

№ по пор. |

Наименование |

величина |

|

1 2 3 4 5 6 7 |

Ошибка в определении

Ошибка в определении

Ошибка в определении

Ошибка в определении

Ошибка приведения

Ошибка наводки

Ошибка в определении |

10%Д 4%Д 5%Д 1,5м/сек

20% 5°С 0,3 тыс. 0,4 тыс. 0,8 тыс. 2,0 тыс. 0,1 радиана |

1

Определить вероятность получения ошибки

в пределах ±100 м (рис. 15).

Решение

В

=100:80= ±1,25Е.

Вероятность

получения ошибки в заданных пределах

Р

=Ф(В)=Ф(1,25Е)=0,601

или 60,1%.

Рис.

15. Вероятность получения ошибок в

пределах ±1,25Е.

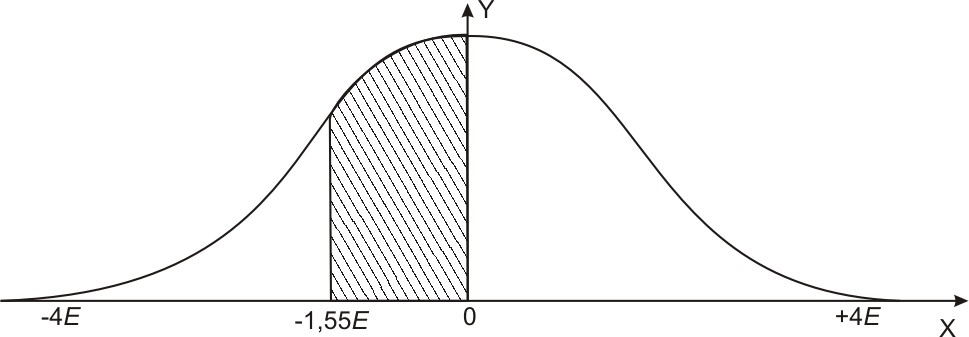

2

.

Определить вероятность получения

отрицательной ошибки в пределах от

0 до 124 м (рис. 16).

Рис.

16. Вероятность получения ошибок в

пределах от 0 до – 1,55 Е.

Решение

В=

124:80=1,55 Е

и![]()

ли

35,2%.

Повторяя

измерения какой-либо величины одним и

тем же способом, мы получаем разные

результаты с разными по величине и знаку

ошибками. Положим, что мы имеем ряд

измерений и нам требуется определить

ошибку каждого результата измерения.

Для этого надо знать истинное значение

измеряемой величины. Но так как это

невозможно, нужно найти такое значение,

которое можно было бы считать наиболее

подходящим

к истинному значению измеряемой величины.

Данному условию отвечает среднее

арифметическое из всех отдельных

результатов измерений, т. е. средний

результат.

Например, 10 человек

измеряли глазомерным способом расстояние

до одного и того же местного предмета.

При этом были получены следующие

результаты измерений: 930, 1150, 1071, 730, 1050,

955, 760, 1260, 839, 1015 м.

(![]()

Средний

результат 976 м считаем наиболее подходящим

значением измеряемой величины, т. е.

принимаем его за истинное значение.

Теперь можно определить ошибки каждого

результата измерений, как разность

между результатами отдельных измерений

и найденным подходящим значением

измеряемой величины. Мы получим: -46, +

174, +95, -246, +74, -21, -216, +284, -137, +39 м). Определить

средний результат Дср.

Р![]()

асположим

абсолютные значения этих ошибок в

возрастающем (можно в убывающем) порядке:

21, 39, 46, 74, 95,

137,

174, 216, 246, 284 (м). Срединная ошибка этого

ряда будет равна:

Однако

так находить срединную ошибку можно

только при большом количестве измерений.

При малом числе измерений срединную

ошибку определяют одним из следующих

двух способов: или по величине средней

арифметической ошибки, или по величине

средней квадратической ошибки. Для

этого нужно знать, как определяются,

величины названных ошибок и какие

существуют численные зависимости между

этими ошибками и срединной ошибкой.

Средняя

арифметическая ошибка

(E1)

равна

сумме абсолютных значений величин

ошибок, деленной на число ошибок, т. е.

![]()

П![]()

о

условию предыдущего примера, где было

произведено 10 измерений и получено

10 ошибок, средняя арифметическая

ошибка равна:

Между

срединной ошибкой (Е)

и средней арифметической ошибкой (E1)

существует следующая численная

зависимость: срединная ошибка равна

5/6 средней арифметической ошибки Е=5/6Е1

(точнее

Е=0,84535Е1).

На основании этого

можно найти величину срединной ошибки,

если известна величина средней

арифметической ошибки.

По условию нашего

примера срединная ошибка

E=![]()

м.

Средняя

квадратическая ошибка (Е2)

равна квадратному корню из

с![]()

уммы

квадратов абсолютных значений величин

ошибок, деленной на число ошибок без

одной, т. е.

По

условию предыдущего примера из 10

измерений средняя квадратическая

ошибка равна:

М

![]()

ежду

срединной ошибкой (Е)

и средней квадратической ошибкой (E2)

установлена следующая зависимость:

срединная ошибка равна 2/3 средней

квадратической ошибки

(точнее,

Е

= 0,67449 Е2).

Н![]()

а

основании этой зависимости найдем

величину срединной ошибки, если известна

величина средней квадратической ошибки

по условию нашего примера:

В

приведенных примерах величина срединной

ошибки Е,

найденная построением ошибок в ряд (116

м), незначительно отличается от величины

срединной ошибки, найденной по средней

арифметической (111 м), и от величины Е,

найденной по средней квадратической

ошибке (112 м). Однако теория стрельбы

установила, что наиболее точно срединная

ошибка может быть определена по средней

квадратической ошибке.

Рассмотрим

пример, на котором покажем, что при

небольшом количестве измерений

срединную ошибку необходимо определять

только через среднюю квадратическую.

Два

офицера при троекратном измерении

расстояния по карте командирской

линейкой допустили следующие ошибки в

миллиметрах: первый измерявший — 1,

3, 5; второй измерявший — 2, 3, 4. Кто из них

работал точнее?

По характеру

допущенных ошибок можно предположить,

что точнее измерял второй.

П![]()

одсчитаем

среднюю ошибку каждого измерявшего,

взяв за нее среднюю арифметическую

величину. Тогда получается, что средняя

арифметическая ошибка первого измерявшего

и![]()

у второго

т.

е. они работали одинаково точно. Однако

сам вид ошибок показывает нам, что точнее

работал второй измерявший. Проверим

это по средней квадратической ошибке,

которая является более высокой мерой

точности при небольшом числе измерений.

Найдем среднюю квадратическую ошибку

первого и второго измерявшего:

Теперь

мы подтвердили свое предположение о

том, что второй измерявший работал

точнее: у него средняя квадратическая

ошибка меньше, чем у первого. Этот расчет

убеждает нас и в том, что средняя

квадратическая ошибка оказывается

более высокой мерой точности, чем средняя

арифметическая.

Если

же мы в приведенном примере сравним

допущенные измерявшими срединные

ошибки, находя их по положению в ряду,

то мы не придем к правильному решению:

срединные ошибки оказываются равными.

Получается, что точность работы измерявших

одинакова. Это, как мы уже показали,

неверно и произошло потому, что при

малом количестве измерений срединную

ошибку нельзя находить построением

ошибок в ряд.

Итак,

при небольшом числе измерений срединную

ошибку следует находить по средней

квадратической ошибке, зная, что Е =

![]()

Е2.

Тогда в нашем примере

для первого измерявшего Е’=

4,2=2,8,

для второго измерявшего Е»=![]()

·3,8=2,53,

т. е. он работал точнее.

Таким образом, при

малом количестве измерений за подходящее

значение срединной ошибки следует

принимать срединную ошибку, найденную

по средней квадратической.

Вернемся к

рассмотренному ранее примеру с 10-ю

измерениями. Мы нашли ошибку каждого

результата измерения, после чего

определили подходящее значение срединной

ошибки различными способами:

— по месту в ряде

абсолютных значений ошибок срединная

ошибка оказалась равна Е=116

м;

— по средней квадратической ошибке

срединная ошибка равна 112м.

И здесь легко

убедиться в недостаточной точности

первого способа. Действительно, достаточно

добавить к нашему ряду еще одно (11-е)

измерение, как искомая величина Е

резко изменится (вместо 116 м станет 137 м

или 95 м).

Чтобы убедиться в

преимуществе второго способа, применим

к нему те же испытания, что и к первому

способу, т. е. посмотрим, как изменится

искомая величина Е,

если к имеющимся ошибкам 10-ти измерений

добавить ошибку 11-го измерения. Пусть

в одном случае эта ошибка равна 140 м

(больше 137 м), а в другом — 80 м (меньше 95

м).

При 11-ти измерениях

с добавлением ошибки 140 м срединная

ошибка Е,

найденная по средней квадратической,

будет равняться 110м.

При 11-ти измерениях

с добавлением ошибки 80 м срединная

ошибка Е,

найденная по средней квадратической,

будет составлять 108 м.

Как видим, добавочное измерение

незначительно изменяет суждение о

величине срединной ошибки, если ее

определять по средней квадратической

ошибке.

Таким образом,

практически для определения подходящего

значения срединной ошибки следует

применять способ определения срединной

ошибки по средней квадратической,

пользуясь зависимостью

П![]()

ример.

Определить срединную ошибку измерения

дальности до цели, если получены следующие

результаты в м: 360, 400, 450, 390.

Решение:

Статистическое оценивание срединного отклонения

случайной величины

А.В. Тихоненков

Рассмотрена сущность срединного отклонения как характеристики рассеивания случайной величины. Доказана чувствительность этой характеристики к отклонениям закона распределения случайной величины от нормального. Показаны возможные изменения срединного отклонения в статистических расчётах, связанные с недооценкой характеристик выборки.

Ключевые слова: выборка, гипотеза, параметр, распределение, совокупность, функционирование, функция, характеристика, цензурирование

Во многих вопросах прикладной теории вероятностей, в частности в теории стрельбы, а также в теории ошибок для количественной оценки рассеивания используется обычно величина, которую называют вероятным или срединным отклонением (срединной ошибкой) [1].

Вероятным или срединным отклонением (обычно обозначается Ех) называется половина длины интервала, симметричного относительно центра рассеивания, вероятность попадания в который равна 0,5. В интервал длиной 2Ех, симметричный относительно центра рассеивания, попадает в среднем «лучшая» половина значений нормальной случайной величины [2].

Характеристики рассеивания можно определять опытным, опытно-теоретическим и теоретическим методами. Но находят применение только разновидности опытно-теоретического метода с различной степенью участия эксперимента и теории [3].

В основу определения характеристик рассеивания положены опытные значения этих характеристик, полученные для каждой группы испытаний по известной формуле:

где В^ — статистическая оценка вероятного (срединного) отклонения результатов измерений (точек попадания) по координате:

Тихоненков Алексей Викторович — кандидат технических наук, доцент кафедры информатики и математики Международного института экономики и права, докторант Военного учебно-научного центра Сухопутных войск «Общевойсковая академия Вооружённых Сил Российской Федерации». Адрес для корреспонденции: tihonenk@mail.ru

Для цитирования: Вестник МИЭП. 2014. № 1. С. 17-23.

п _ 2

(1)

п

_ I £ £ =

1=1 1

(2)

п

где п — число счетных результатов в данной группе.

Статистическая оценка срединного отклонения В^ по N группам испытаний определяется по формуле:

В = 0,6745

1

N 2

I В^-1) ]=1

N

I п^

н

(3)

Однако уже давно замечена нестабильность исследуемых характеристик при повторных испытаниях, то есть значения В^, вычисляемые по формуле (3), имеют значительный разброс, доходящий до 30-40% и более. Очевидно, нужны методы, позволяющие устранить этот недостаток.

Вероятное отклонение выражается через среднеквадратическое отклонение. Согласно определению,

Г1 ^

Р(

Х-т

X

< Е =

X

2

(4)

Для симметричного (относительно центра рассеивания) интервала известна формула:

г > < 1 = Ф —

Р(

Х-т

X

О

V X У

(5)

Тогда, принимая 1 = Ех, находим:

Ф

Г Е ^

X

О

V X У

0,5.

(6)

По таблице функции Ф(х) получаем значение аргумента х ~ 0,6745, при котором она будет равна 0,5. Следовательно, справедливо соотношение:

Ех/ах = 0,6745.

Отсюда получим:

Ех = 0,6745 ах.

(7)

(8)

Проведенные вычисления доказывают, что исторически в основу определения характеристик рассеивания был положен нормальный закон распределения с исчерпывающими характеристиками — функцией распределения (9) и функцией плотности распределения (10):

Б (X, ц, О)

1

X

1 Г X-Ц

г- Iе

ол/2п -(Ю

2 v о

dx,

(9)

1 -2н2

f (X, ц, о) = —^е о > ■ (10)

ол/ 2п

Однако при малом числе испытаний (для малых выборок) использование нормального закона распределения представляется недостаточно обоснованным. Тем не менее его используют практически во всех областях науки и техники, что приводит к значительному (недопустимому с точки зрения математики) разбросу получаемых опытно-теоретическим путем параметров кучности и значительному их завышению в силу осреднения экспериментальных данных в соответствии с законом нормального распределения.

Предпринимались различные попытки скорректировать случайные отклонения путем учета разброса условий проведения эксперимента (вплоть до атмосферных), однако проблема огрубления характеристик рассеивания этим не снимается.

Ни одна из методик проведения испытаний с целью определения характеристик рассеивания не учитывает также факт получения в результате испытаний цензурированных данных. В многочисленных источниках в качестве основных причин возникновения цензурированных выборок называют:

■ перевод изделий из одного режима применения в другой в процессе испытаний или эксплуатации;

■ использование изделий однократного применения по назначению из режима хранения;

■ объединение данных, полученных при испытаниях по двум и более однотипным планам, либо по планам разных типов [4-8, 9, с. 18].

Очевидно, что данные причины имеют место во всех методиках испытаний для определения срединного отклонения. Исходя из логики проведения таких испытаний, можно утверждать, что исследователь имеет дело с цензурированием интервалом, границами которого являются соответственно минимальное и максимальное отклонение результатов измерения (точек попадания) от номинального значения (точки прицеливания).

В соответствии с определением цензурированной выборки, приведенным в ряде публикаций [10, 11] можно сделать вывод о том, что термины «цензурирование» и «усечение» являются синонимами. Данный вывод подтверждает и В.М. Скрипник: «.термин «цензурирование» удобнее использовать для выборок, а термин «усечение» для законов распределения, усеченных на интервале» [9, с. 15]. Кендалл и Стюарт также предлагают выборки, состоящие из элементов с полными и неполными наработками, называть цен-зурированными, а законы распределения случайных наработок до отказа на интервале [0, Т] — усеченными (урезанными) [12].

Хотя встречаются и иные точки зрения [13, с. 123], усеченными принято называть выборки, в которых отсутствуют значения случайной величины, большие или меньшие некоторого граничного значения, тогда как цензури-

рованными — выборки, в которых часть членов отбрасывается. Тем не менее случайные величины, составляющие как цензурированную, так и усеченную выборку, подчиняются усеченному распределению.

К чему приводит недооценка указанных выше факторов, можно проиллюстрировать на следующем примере. В одной из работ автора доказано, что характеристики функционирования технических систем, являющихся предметом исследования, наилучшим образом согласуются с логарифмически нормальным (логнормальным) законом распределения [14], двусторонне усеченным.

Если случайная величина У распределена нормально, то случайная величина

X = 1пУ (11)

подчинена логарифмически нормальному (или логнормальному) закону распределения с исчерпывающими характеристиками — функцией распределения (12) и функцией плотности распределения (13):

1 (1пх-ц ^ 2

1 х 2 ^ а у

Б (х, ц, а) = —1= е ёх, (12)

а

л/2П

о

1

1 (1пх-цЛ 2

Г (х, ц, а) = —е а ^ . (13)

хал/ 2п

При вычислениях, связанных с логарифмически нормальным распределением, пользуются приемами, используемыми для нормального распределения, заменяя при этом значение случайной величины ее логарифмом [13, с. 35]. Подробный анализ этого распределения дан в работе Эйчисона и Брауна [15].

Для двусторонне усеченного нормального распределения справедливы следующие соотношения для показателей математического ожидания (М(х)) и дисперсии (Б(х)):

М(х)=ц-(^2-^1)ст, (14)

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Б(х)=(1+^1-^2-^1)2а2, (15)

где Х2 — величины, рассчитываемые по формулам (16) и (17) соответственно.

^ = , 0б) = ^ , (17)

к 2 Ф(4 2) — ф(^1)

где ф(^1), ф(^2) — плотности вероятностей стандартного нормального распределения; £,2 — величины, рассчитываемые по формулам (18) и (19) соответственно.

^ = (18) о

£ 2 = , (19)

о

где а15 а2 — граничные значения.

При переходе от нормального закона распределения случайной величины к логарифмически нормальному (в силу того, что функция плотности распределения не симметрична относительно математического ожидания (рисунок) возникает необходимость модификации определения для вероятного (срединного) отклонения.

Их

1 г

1 1 *

; *

1 1

• /■Ч

— * * » /

-1 9 •

1 и > ч V

Г 1 ч. 3 —

О г*» Ч1 ■»нсотгм-нтгг-.огоиэспгч тоо^^г^огошспгмт^

N г1 Н моооооо^^^гнгмгмгмгоглог)-^ ^ Т Т 1Л [Л

о о о о о о о о’ о о о о о’ о» о» о» о о о» о» о о» о о» о о» ^ норм.распр, — — усеч. норм.распр. — • логнорм. распр. …….усеч. логнорм,распр.

Функции плотности вероятности

Исходя из приведенных соображений, представляется целесообразным называть вероятным или срединным отклонением половину длины интервала, симметричного относительно центра рассеивания по вероятности, вероятность попадания в который равна 0,5. Результаты соответствующих расчетов приведены в таблице.

Для представленных в таблице исходных данных справедливы следующие утверждения:

■ при использовании зависимостей логнормального закона распределения величина оценки срединного отклонения изменилась на 17,5%;

■ при учете фактора усечения она изменилась на 38,5%;

■ при совместном учете обоих факторов — на 92,9%.

Результаты расчета величины срединного отклонения

Исходные данные и числовые характеристики Законы распределения

нормальный усеченный нормальный логнормальный усеченный логнормальный

x 0,02; 0,05; 0,07; 0,09; 0,12; 0,16; 0,21

lnx -3,912; -2,996; -2,659; -2,408; -2,120; -1,833; -1,561

Ц 0,1028571 0,1028571 -2,49835 -2,49835

о 0,0657557 0,0657557 0,790085 0,790085

$1 -1,260076 -1,78927

$2 1,6294084 1,186837

Ф ($1) 0,180353933 0,080485797

Ф ($2) 0,105776767 0,19726049

А.1 0,213546 0,095185

^2 0,125244 0,233288

M(X) 0,1028571 0,1086635 0,112339 0,077787

D(X) 0,0016361 0,010939 0,000686

ох 0,0657557 0,0404492 0,104591 0,026187

Ex 0,0443522 0,027283 0,036591 0,003144

В данном примере использован один из крайних случаев, однако недооценка отклонения эмпирического закона распределения от нормального и

игнорирование факта цензурирования всегда приводят к значительному искажению характеристик рассеивания.

Литература

1. Пискунов Н.С. Дифференциальное и интегральное исчисления. — М., 1970. — Т. 2. — С. 495.

2. Журко Д.М. Применение математических методов в военном деле. — М., 1984. — С. 120.

3. Беляева С.Д., Монченко Н.М., Паршин Ж.П. Внешняя баллистика. Ч. II: Устойчивость движения снарядов. — М., 1988. — С. 343.

4. Скрипник В.М., Назин А.Е. Оценка надежности технических систем по цензурированным выборкам / Под ред. А.И. Широкова. — Минск, 1981. -144 с.

5. Gill R.D. Censoring and stochastic integrals // Mathematical center tracts 124. — Amsterdam, 1980. — 172 p.

6. Назин А.Е., Приходько Ю.Г., Скрипник В.М., Явид Ю.Ю. Вопросы обработки статистической информации по цензурированным выборкам. -Минск, 1979. — 86 с.

7. Lagakos S.W. General right censoring and its impact on the analysis of survival data // Biometrics. — 1979. — N 35. — P. 139-156.

8. Беляев Ю.К. Непараметрические методы в задачах обработки результатов испытаний и эксплуатации. — М., 1984. — 60 с.

9. Скрипник В.М., Назин А.Е., Приходько Ю.Г. Анализ надежности технических систем по цензурированным выборкам. — М., 1988.

10. Агзамов С.К., Огульник Ю.М. Определение интервальных оценок и точности показателей долговечности по многократно усеченным выборкам // Надежность и контроль качества. — 1976. — № 9. — С. 49-54.

11. Баталова З.Г., Благовещенский Ю.Н. О точности оценок ресурсов элементов конструкций методом максимума правдоподобия при случайном усечении длительности наблюдений // Надежность и контроль качества. 1979. — № 9. — С. 12-20.

12. Кендалл М.Ж., Стюарт А. Статистические выводы и связь: Пер. с англ. -М., 1973. — 900 с.

13. Кобзарь А.И. Прикладная математическая статистика. Для инженеров и научных работников. — М., 2006.

14. Платонов А.А., Тихоненков А.В. и др. Методические основы построения математических моделей и обработки результатов испытаний неуправляемых артиллерийских снарядов. — М., 2010. — 70 с.

15. Aitchison J., Brown J. The lognormal distribution. London, 1951.

Statistical estimation of the median deviation of the random variable Tikhonenkov Aleksey, Candidate of Engineering Sciences, Associate Professor of Computer Science and Mathematics of International Institute of Economics and Law, doctoral Military Training and Research Center of Land Forces «Combined Military Academy of the Armed Forces of the Russian Federation»

The article considers the nature of the median deviation characteristics of dissipation random variable. Sensitivity of these characteristics to the deviation of the distribution law of a random variable from a normalization is proven. The author shows the possible changes of the median deviation in statistics-sky calculations associated with the underestimation of the characteristics of the sample.

Keywords: sampling, hypothesis, argument, distribution, collection, function, planning, function, feature, censoring

Address for correspondence: tihonenk@mail.ru

For citation: Herald of International Institute of Economics and Law. 2014. N 1(14). P. 17-23.

Что такое среднеквадратичное отклонение

Рассматривая какие-либо величины или их изменения, используют такие критерии как среднеарифметическая величина и ее отклонение. Различные понятия позволяют оценить разброс измеряемой величины и ее отклонение. К ним относится абсолютная погрешность, которая показывает насколько каждая конкретная величина отличается от среднего значения. Но так как сумма всех абсолютных погрешностей равна нулю, то этот критерий не позволяет показать разброс измеряемых величин. И для решения этой задачи был введен новый показатель — среднее квадратичное отклонение.

Для того чтобы объяснить его смысл необходимо вспомнить некоторые основные математические понятия.

Определение

Средней величиной или средним арифметическим называется число, полученное в результате деления суммы всех величин на их количество.

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут.

Пример

Среднеарифметическое для 3 чисел b1, b2 и b3 определяется как:

(M=frac{b_1+b_2+b_3}3)

Со средней величиной непосредственно связана и другая характеристика — математическое ожидание.

Определение

Значение среднего арифметического некоторого множества при стремлении его членов к бесконечности называется математическим ожиданием (М).

А оценкой математического ожидания является среднее арифметическое определенного числа измерений изучаемой величины.

Определение

Вариантой или абсолютной погрешностью называется разность измеряемой величины со средним значением.

Она обозначается греческой буквой D. Для того чтобы найти варианту единичного измерения ai следует отнять от ее значение среднее арифметическое:

(Da_i=a_i-M)

Также для оценки единичного измерения используется и относительная погрешность, значение которой выражается в процентах. Ее вычисление проводят по формуле:

(sigma=frac{left|triangle a_iright|}Mtimes100%)

Относительная погрешность каждой величины позволяет отбросить из вариации измерений значения с очень большой погрешностью и проводить дальнейший анализ только величин с незначительной относительной погрешностью.

Характеристикой распределения значений некоторой измеряемой величины является дисперсия (D).

Определение

Дисперсией называется среднее арифметическое квадратов всех абсолютных погрешностей.

Теперь можно дать определение и «среднеквадратичному отклонению».

Определение

Значение корня квадратного из дисперсии случайной величины называется среднеквадратичным отклонением и обозначается «ϭ».

Оно вычисляется по формуле:

(sigma=sqrt{D_{left|xright|}})

Единицей измерения среднеквадратического отклонения является единица измерения исследуемой величины. Данный критерий используется при измерении линейной функции, статической проверки гипотезы, расчете стандартной ошибки среднего арифметического, а также при построении доверительных интервалов.

Как найти среднеквадратическое отклонение

Вычисление среднеквадратичного отклонения на первый взгляд может показаться достаточно сложным и запутанным. Но этот процесс можно облегчить, если воспользоваться следующим алгоритмом действий:

- Найти среднее арифметическое всех членов множества.

- Для каждого элемента вычислить варианту.

- Сложить все полученные на предыдущем этапе значения.

- Разделить число, полученное при выполнении третьего шага, на количество элементов множества.

- Из полученного в предыдущем шаге числа извлечь корень квадратный.

Формула, примеры решения задач

Для четырех измеренных значений величины b формула среднеквадратичного отклонения будет выглядеть следующим образом:

(sigma=sqrt{frac{triangle b_1+triangle b_2+triangle b_3+triangle b_4}4})

где Db1 — Db4 являются абсолютными погрешностями каждой исследуемой величины.

Рассмотрим пример решения конкретной задачи.

Задача

При проведении лабораторной работы по физике школьники несколько раз измерили напряжение электрического тока и получили следующие значения:

(U_1=4.22BU_2=4.30BU_3=4.27BU_4=4.23BU_5=4.20B)

Необходимо рассчитать погрешности (абсолютные и относительные) каждого измерения, дисперсию и среднеквадратическое отклонение.

Решение

Определим среднее арифметическое значение напряжения в данной работе:

(U_c=sqrt{frac{U_1+U_2+U_3+U_4+U_5}5}=frac{4.22+4.30+4.27+4.23+4.20}5=4.244B)

Теперь рассчитаем для каждого полученного измерения абсолютную и относительную погрешности. Так как абсолютная погрешность определяется как разница между средним арифметическим и полученным значением, то

(triangle U_1=0.024triangle U_2=-0.056triangle U_3=-0.026triangle U_4=0.014triangle U_5=0.044)

Находим относительную погрешность:

(sigma_1=frac{left|U_1right|}{U_c}times100%=0.50%sigma_2=frac{left|U_2right|}{U_c}times100%=1.06%sigma_3=frac{left|U_3right|}{U_c}times100%=0.50%sigma_4=frac{left|U_4right|}{U_c}times100%=0.25%sigma_5=frac{left|U_5right|}{U_c}times100%=0.84%)

Зная абсолютные погрешности несложно вычислить дисперсию:

(D=frac{triangle U_1^2+{triangle U_2}^2+{triangle U_3}^2+{triangle U_4}^2+{triangle U_5}^2}5=0.001304)

Теперь можно вычислить среднеквадратичное отклонение:

(sigma=sqrt D=0.0361)

В статистика, то среднеквадратичная ошибка (MSE)[1][2] или среднеквадратическое отклонение (MSD) из оценщик (процедуры оценки ненаблюдаемой величины) измеряет средний квадратов ошибки — то есть средний квадрат разницы между оценочными и фактическими значениями. MSE — это функция риска, соответствующий ожидаемое значение квадрата ошибки потери. Тот факт, что MSE почти всегда строго положительный (а не нулевой), объясняется тем, что случайность или потому что оценщик не учитывает информацию это может дать более точную оценку.[3]

MSE — это мера качества оценки — она всегда неотрицательна, а значения, близкие к нулю, лучше.

МСЭ — второй момент (о происхождении) ошибки и, таким образом, включает в себя как отклонение оценщика (насколько разбросаны оценки от одного образец данных другому) и его предвзятость (насколько далеко среднее оценочное значение от истинного значения). Для объективный оценщик, MSE — это дисперсия оценки. Как и дисперсия, MSE имеет те же единицы измерения, что и квадрат оцениваемой величины. По аналогии с стандартное отклонение, извлечение квадратного корня из MSE дает среднеквадратичную ошибку или среднеквадратичное отклонение (RMSE или RMSD), который имеет те же единицы, что и оцениваемое количество; для несмещенной оценки RMSE — это квадратный корень из отклонение, известный как стандартная ошибка.

Определение и основные свойства

MSE либо оценивает качество предсказатель (т.е. функция, отображающая произвольные входные данные в выборку значений некоторых случайная переменная ) или оценщик (т.е. математическая функция отображение образец данных для оценки параметр из численность населения из которого берутся данные). Определение MSE различается в зависимости от того, описывается ли предсказатель или оценщик.

Предсказатель

Если вектор прогнозы генерируются из выборки п точки данных по всем переменным, и — вектор наблюдаемых значений прогнозируемой переменной, при этом будучи предсказанными значениями (например, по методу наименьших квадратов), то MSE в пределах выборки предсказателя вычисляется как

Другими словами, MSE — это иметь в виду  из квадраты ошибок

из квадраты ошибок  . Это легко вычисляемая величина для конкретного образца (и, следовательно, зависит от образца).

. Это легко вычисляемая величина для конкретного образца (и, следовательно, зависит от образца).

В матрица обозначение

куда является и это матрица.

MSE также можно вычислить на q точки данных, которые не использовались при оценке модели, либо потому, что они были задержаны для этой цели, либо потому, что эти данные были получены заново. В этом процессе (известном как перекрестная проверка ), MSE часто называют среднеквадратичная ошибка прогноза, и вычисляется как

Оценщик

MSE оценщика по неизвестному параметру определяется как[2]

Это определение зависит от неизвестного параметра, но MSE априори свойство оценщика. MSE может быть функцией неизвестных параметров, и в этом случае любой оценщик MSE на основе оценок этих параметров будет функцией данных (и, следовательно, случайной величиной). Если оценщик выводится как статистика выборки и используется для оценки некоторого параметра совокупности, тогда ожидание относится к распределению выборки статистики выборки.

MSE можно записать как сумму отклонение оценщика и квадрата предвзятость оценщика, обеспечивая полезный способ вычисления MSE и подразумевая, что в случае несмещенных оценок MSE и дисперсия эквивалентны.[4]

Доказательство отношения дисперсии и предвзятости