Линейная регрессия используется для поиска линии, которая лучше всего «соответствует» набору данных.

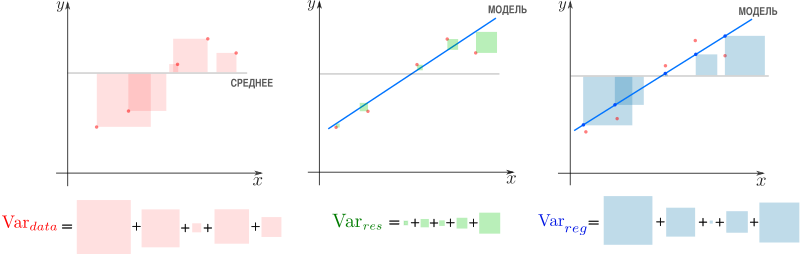

Мы часто используем три разных значения суммы квадратов , чтобы измерить, насколько хорошо линия регрессии действительно соответствует данным:

1. Общая сумма квадратов (SST) – сумма квадратов разностей между отдельными точками данных (y i ) и средним значением переменной ответа ( y ).

- SST = Σ(y i – y ) 2

2. Регрессия суммы квадратов (SSR) – сумма квадратов разностей между прогнозируемыми точками данных (ŷ i ) и средним значением переменной ответа ( y ).

- SSR = Σ(ŷ i – y ) 2

3. Ошибка суммы квадратов (SSE) – сумма квадратов разностей между предсказанными точками данных (ŷ i ) и наблюдаемыми точками данных (y i ).

- SSE = Σ(ŷ i – y i ) 2

Между этими тремя показателями существует следующая зависимость:

SST = SSR + SSE

Таким образом, если мы знаем две из этих мер, мы можем использовать простую алгебру для вычисления третьей.

SSR, SST и R-квадрат

R-квадрат , иногда называемый коэффициентом детерминации, является мерой того, насколько хорошо модель линейной регрессии соответствует набору данных. Он представляет собой долю дисперсии переменной отклика , которая может быть объяснена предикторной переменной.

Значение для R-квадрата может варьироваться от 0 до 1. Значение 0 указывает, что переменная отклика вообще не может быть объяснена предикторной переменной. Значение 1 указывает, что переменная отклика может быть полностью объяснена без ошибок с помощью переменной-предиктора.

Используя SSR и SST, мы можем рассчитать R-квадрат как:

R-квадрат = SSR / SST

Например, если SSR для данной модели регрессии составляет 137,5, а SST — 156, тогда мы рассчитываем R-квадрат как:

R-квадрат = 137,5/156 = 0,8814

Это говорит нам о том, что 88,14% вариации переменной отклика можно объяснить переменной-предиктором.

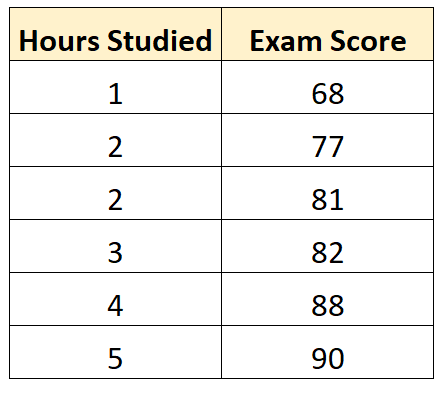

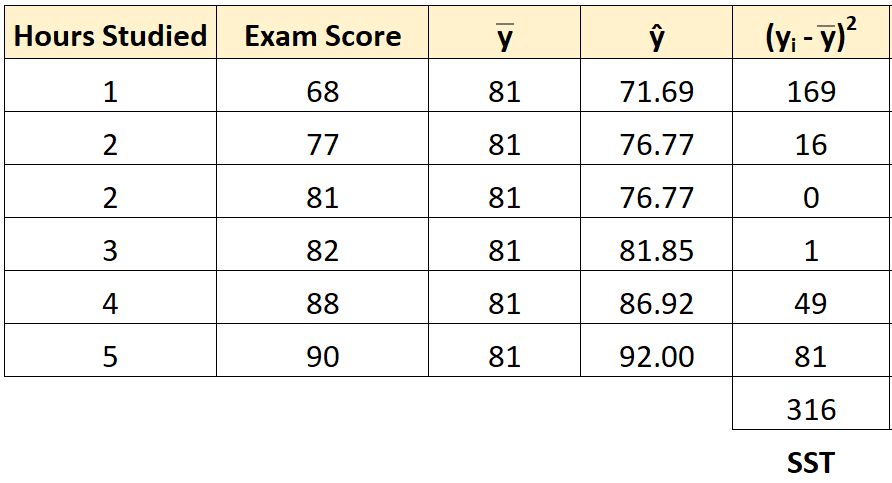

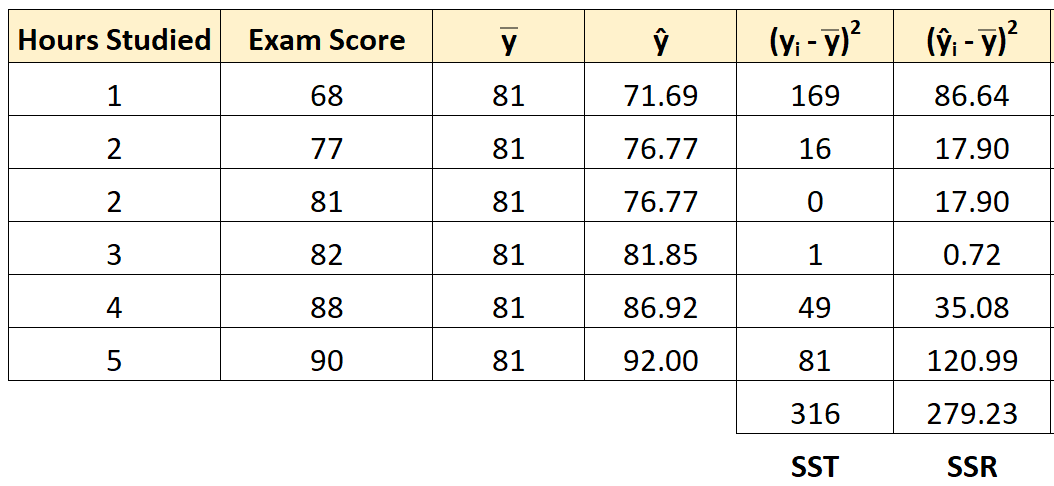

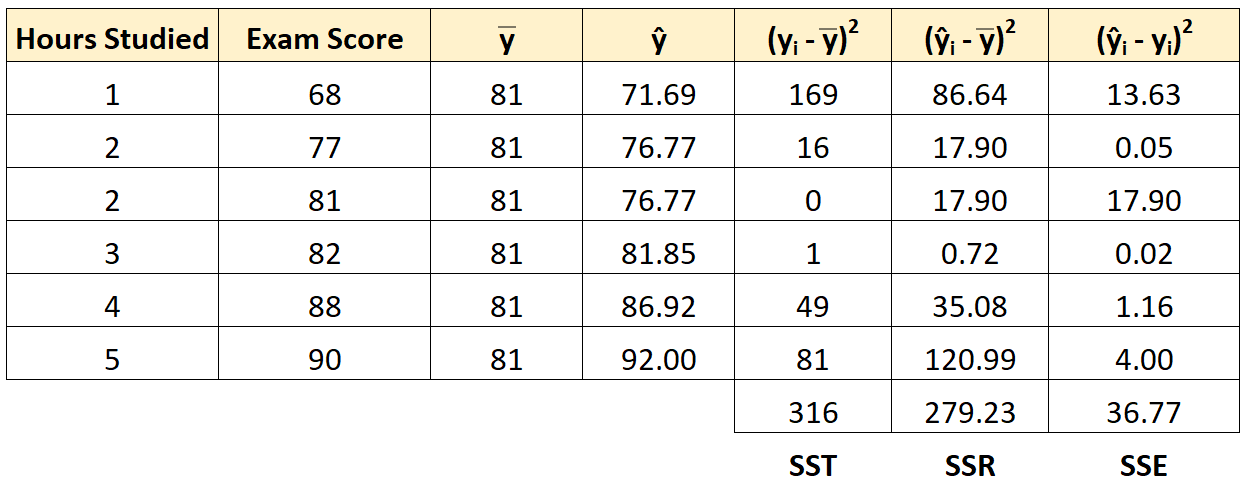

Расчет SST, SSR, SSE: пошаговый пример

Предположим, у нас есть следующий набор данных, который показывает количество часов, отработанных шестью разными студентами, а также их итоговые оценки за экзамены:

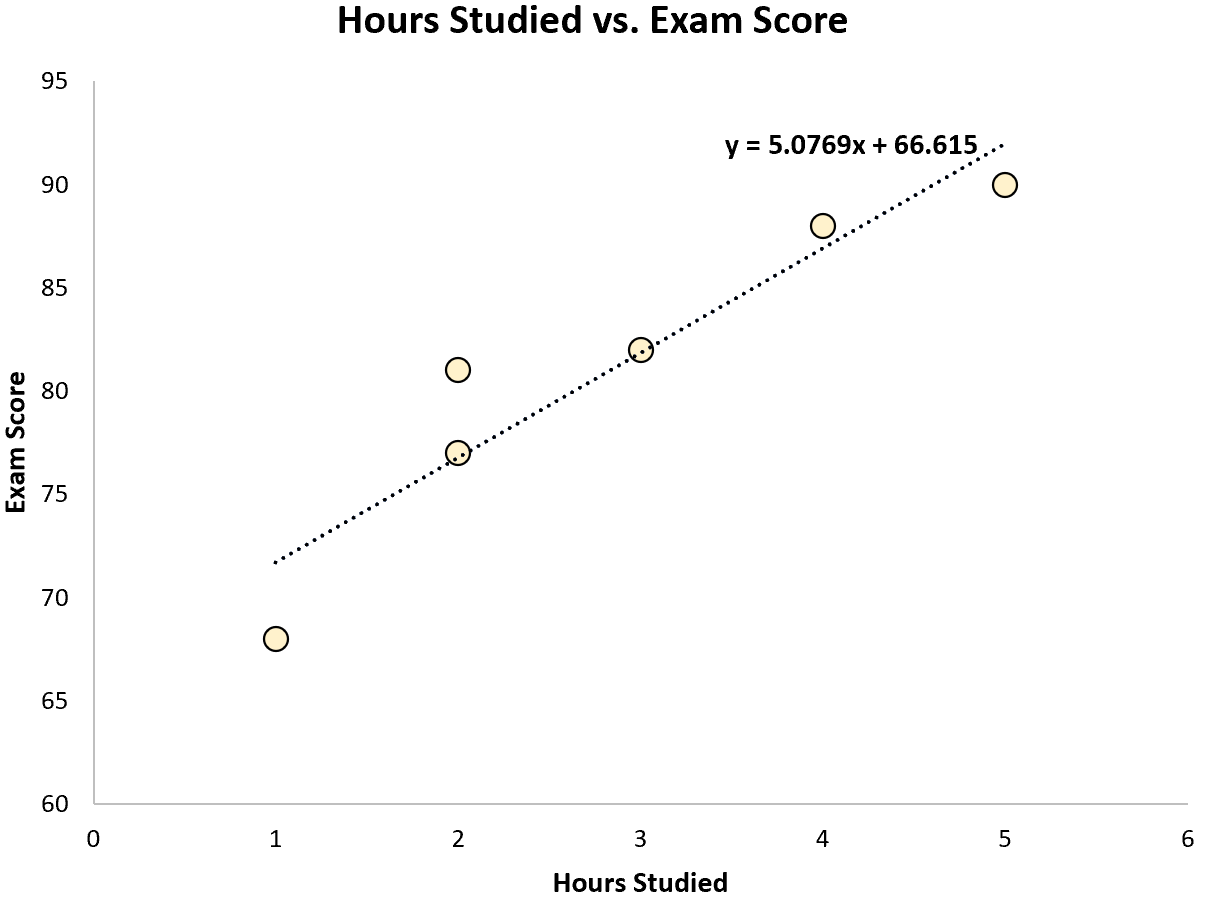

Используя некоторое статистическое программное обеспечение (например, R , Excel , Python ) или даже вручную , мы можем найти, что линия наилучшего соответствия:

Оценка = 66,615 + 5,0769 * (часы)

Как только мы узнаем строку уравнения наилучшего соответствия, мы можем использовать следующие шаги для расчета SST, SSR и SSE:

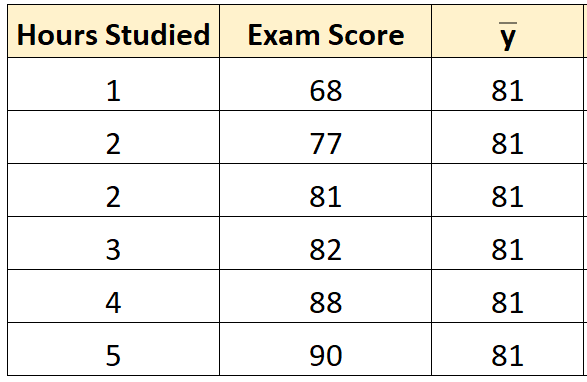

Шаг 1: Рассчитайте среднее значение переменной ответа.

Среднее значение переменной отклика ( y ) оказывается равным 81 .

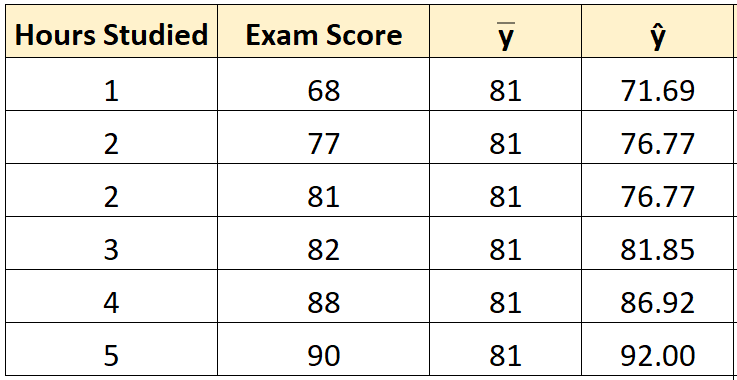

Шаг 2: Рассчитайте прогнозируемое значение для каждого наблюдения.

Затем мы можем использовать уравнение наилучшего соответствия для расчета прогнозируемого экзаменационного балла () для каждого учащегося.

Например, предполагаемая оценка экзамена для студента, который учился один час, такова:

Оценка = 66,615 + 5,0769*(1) = 71,69 .

Мы можем использовать тот же подход, чтобы найти прогнозируемый балл для каждого ученика:

Шаг 3: Рассчитайте общую сумму квадратов (SST).

Далее мы можем вычислить общую сумму квадратов.

Например, сумма квадратов для первого ученика равна:

(y i – y ) 2 = (68 – 81) 2 = 169 .

Мы можем использовать тот же подход, чтобы найти общую сумму квадратов для каждого ученика:

Сумма квадратов получается 316 .

Шаг 4: Рассчитайте регрессию суммы квадратов (SSR).

Далее мы можем вычислить сумму квадратов регрессии.

Например, сумма квадратов регрессии для первого ученика равна:

(ŷ i – y ) 2 = (71,69 – 81) 2 = 86,64 .

Мы можем использовать тот же подход, чтобы найти сумму квадратов регрессии для каждого ученика:

Сумма квадратов регрессии оказывается равной 279,23 .

Шаг 5: Рассчитайте ошибку суммы квадратов (SSE).

Далее мы можем вычислить сумму квадратов ошибок.

Например, ошибка суммы квадратов для первого ученика:

(ŷ i – y i ) 2 = (71,69 – 68) 2 = 13,63 .

Мы можем использовать тот же подход, чтобы найти сумму ошибок квадратов для каждого ученика:

Мы можем проверить, что SST = SSR + SSE

- SST = SSR + SSE

- 316 = 279,23 + 36,77

Мы также можем рассчитать R-квадрат регрессионной модели, используя следующее уравнение:

- R-квадрат = SSR / SST

- R-квадрат = 279,23/316

- R-квадрат = 0,8836

Это говорит нам о том, что 88,36% вариаций в экзаменационных баллах можно объяснить количеством часов обучения.

Дополнительные ресурсы

Вы можете использовать следующие калькуляторы для автоматического расчета SST, SSR и SSE для любой простой линии линейной регрессии:

Калькулятор ТПН

Калькулятор ССР

Калькулятор SSE

Линейная регрессия используется для поиска линии, которая лучше всего «соответствует» набору данных.

Мы часто используем три разных значения суммы квадратов , чтобы измерить, насколько хорошо линия регрессии действительно соответствует данным:

1. Общая сумма квадратов (SST) – сумма квадратов разностей между отдельными точками данных (y i ) и средним значением переменной ответа ( y ).

- SST = Σ(y i – y ) 2

2. Регрессия суммы квадратов (SSR) – сумма квадратов разностей между прогнозируемыми точками данных (ŷ i ) и средним значением переменной ответа ( y ).

- SSR = Σ(ŷ i – y ) 2

3. Ошибка суммы квадратов (SSE) – сумма квадратов разностей между предсказанными точками данных (ŷ i ) и наблюдаемыми точками данных (y i ).

- SSE = Σ(ŷ i – y i ) 2

Между этими тремя показателями существует следующая зависимость:

SST = SSR + SSE

Таким образом, если мы знаем две из этих мер, мы можем использовать простую алгебру для вычисления третьей.

SSR, SST и R-квадрат

R-квадрат , иногда называемый коэффициентом детерминации, является мерой того, насколько хорошо модель линейной регрессии соответствует набору данных. Он представляет собой долю дисперсии переменной отклика , которая может быть объяснена предикторной переменной.

Значение для R-квадрата может варьироваться от 0 до 1. Значение 0 указывает, что переменная отклика вообще не может быть объяснена предикторной переменной. Значение 1 указывает, что переменная отклика может быть полностью объяснена без ошибок с помощью переменной-предиктора.

Используя SSR и SST, мы можем рассчитать R-квадрат как:

R-квадрат = SSR / SST

Например, если SSR для данной модели регрессии составляет 137,5, а SST — 156, тогда мы рассчитываем R-квадрат как:

R-квадрат = 137,5/156 = 0,8814

Это говорит нам о том, что 88,14% вариации переменной отклика можно объяснить переменной-предиктором.

Расчет SST, SSR, SSE: пошаговый пример

Предположим, у нас есть следующий набор данных, который показывает количество часов, отработанных шестью разными студентами, а также их итоговые оценки за экзамены:

Используя некоторое статистическое программное обеспечение (например, R , Excel , Python ) или даже вручную , мы можем найти, что линия наилучшего соответствия:

Оценка = 66,615 + 5,0769 * (часы)

Как только мы узнаем строку уравнения наилучшего соответствия, мы можем использовать следующие шаги для расчета SST, SSR и SSE:

Шаг 1: Рассчитайте среднее значение переменной ответа.

Среднее значение переменной отклика ( y ) оказывается равным 81 .

Шаг 2: Рассчитайте прогнозируемое значение для каждого наблюдения.

Затем мы можем использовать уравнение наилучшего соответствия для расчета прогнозируемого экзаменационного балла () для каждого учащегося.

Например, предполагаемая оценка экзамена для студента, который учился один час, такова:

Оценка = 66,615 + 5,0769*(1) = 71,69 .

Мы можем использовать тот же подход, чтобы найти прогнозируемый балл для каждого ученика:

Шаг 3: Рассчитайте общую сумму квадратов (SST).

Далее мы можем вычислить общую сумму квадратов.

Например, сумма квадратов для первого ученика равна:

(y i – y ) 2 = (68 – 81) 2 = 169 .

Мы можем использовать тот же подход, чтобы найти общую сумму квадратов для каждого ученика:

Сумма квадратов получается 316 .

Шаг 4: Рассчитайте регрессию суммы квадратов (SSR).

Далее мы можем вычислить сумму квадратов регрессии.

Например, сумма квадратов регрессии для первого ученика равна:

(ŷ i – y ) 2 = (71,69 – 81) 2 = 86,64 .

Мы можем использовать тот же подход, чтобы найти сумму квадратов регрессии для каждого ученика:

Сумма квадратов регрессии оказывается равной 279,23 .

Шаг 5: Рассчитайте ошибку суммы квадратов (SSE).

Далее мы можем вычислить сумму квадратов ошибок.

Например, ошибка суммы квадратов для первого ученика:

(ŷ i – y i ) 2 = (71,69 – 68) 2 = 13,63 .

Мы можем использовать тот же подход, чтобы найти сумму ошибок квадратов для каждого ученика:

Мы можем проверить, что SST = SSR + SSE

- SST = SSR + SSE

- 316 = 279,23 + 36,77

Мы также можем рассчитать R-квадрат регрессионной модели, используя следующее уравнение:

- R-квадрат = SSR / SST

- R-квадрат = 279,23/316

- R-квадрат = 0,8836

Это говорит нам о том, что 88,36% вариаций в экзаменационных баллах можно объяснить количеством часов обучения.

Дополнительные ресурсы

Вы можете использовать следующие калькуляторы для автоматического расчета SST, SSR и SSE для любой простой линии линейной регрессии:

Калькулятор ТПН

Калькулятор ССР

Калькулятор SSE

Все курсы > Оптимизация > Занятие 4 (часть 2)

Во второй части занятия перейдем к практике.

Продолжим работать в том же ноутбуке⧉

Сквозной пример

Данные и постановка задачи

Обратимся к хорошо знакомому нам датасету недвижимости в Бостоне.

|

boston = pd.read_csv(‘/content/boston.csv’) |

При этом нам нужно будет решить две основные задачи:

Задача 1. Научиться оценивать качество модели не только с точки зрения метрики, но и исходя из рассмотренных ранее допущений модели. Эту задачу мы решим в три этапа.

- Этап 1. Построим базовую (baseline) модель линейной регрессии с помощью класса LinearRegression библиотеки sklearn и оценим, насколько выполняются рассмотренные выше допущения.

- Этап 2. Попробуем изменить данные таким образом, чтобы модель в большей степени соответствовала этим критериям.

- Этап 3. Обучим еще одну модель и посмотрим как изменится результат.

Задача 2. С нуля построить модель множественной линейной регрессии и сравнить прогноз с результатом полученным при решении первой задачи. При этом обучение модели мы реализуем двумя способами, а именно, через:

- Метод наименьших квадратов

- Метод градиентного спуска

Разделение выборки

Мы уже не раз говорили про важность разделения выборки на обучаущую и тестовую части. Сегодня же, с учетом того, что нам предстоит изучить много нового материала, мы опустим этот этап и будем обучать и тестировать модель на одних и тех же данных.

Исследовательский анализ данных

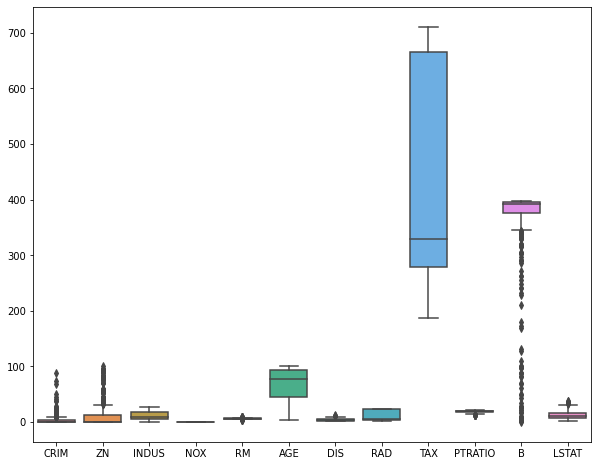

Теперь давайте более внимательно посмотрим на имеющиеся у нас данные. Как вы вероятно заметили, признаки в этом датасете количественные, за исключением переменной CHAS.

|

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 |

<class ‘pandas.core.frame.DataFrame’> RangeIndex: 506 entries, 0 to 505 Data columns (total 14 columns): # Column Non-Null Count Dtype — —— ————— —— 0 CRIM 506 non-null float64 1 ZN 506 non-null float64 2 INDUS 506 non-null float64 3 CHAS 506 non-null float64 4 NOX 506 non-null float64 5 RM 506 non-null float64 6 AGE 506 non-null float64 7 DIS 506 non-null float64 8 RAD 506 non-null float64 9 TAX 506 non-null float64 10 PTRATIO 506 non-null float64 11 B 506 non-null float64 12 LSTAT 506 non-null float64 13 MEDV 506 non-null float64 dtypes: float64(14) memory usage: 55.5 KB |

|

# мы видим, что переменная CHAS категориальная boston.CHAS.value_counts() |

|

0.0 471 1.0 35 Name: CHAS, dtype: int64 |

Посмотрим на распределение признаков с помощью boxplots.

|

plt.figure(figsize = (10, 8)) sns.boxplot(data = boston.drop(columns = [‘CHAS’, ‘MEDV’])) plt.show() |

Посмотрим на распределение целевой переменной.

|

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 |

def box_density(x): # создадим два подграфика f, (ax_box, ax_kde) = plt.subplots(nrows = 2, # из двух строк ncols = 1, # и одного столбца sharex = True, # оставим только нижние подписи к оси x gridspec_kw = {‘height_ratios’: (.15, .85)}, # зададим разную высоту строк figsize = (10,8)) # зададим размер графика # в первом подграфике построим boxplot sns.boxplot(x = x, ax = ax_box) ax_box.set(xlabel = None) # во втором — график плотности распределения sns.kdeplot(x, fill = True) # зададим заголовок и подписи к осям ax_box.set_title(‘Распределение переменной’, fontsize = 17) ax_kde.set_xlabel(‘Переменная’, fontsize = 15) ax_kde.set_ylabel(‘Плотность распределения’, fontsize = 15) plt.show() |

|

box_density(boston.iloc[:, —1]) |

Посмотрим на корреляцию количественных признаков с целевой переменной.

|

boston.drop(columns = ‘CHAS’).corr().MEDV.to_frame().style.background_gradient() |

Используем точечно-бисериальную корреляцию для оценки взамосвязи переменной CHAS и целевой переменной.

|

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 |

def pbc(continuous, binary): # преобразуем количественную переменную в массив Numpy continuous_values = np.array(continuous) # классы качественной переменной превратим в нули и единицы binary_values = np.unique(binary, return_inverse = True)[1] # создадим две подгруппы количественных наблюдений # в зависимости от класса дихотомической переменной group0 = continuous_values[np.argwhere(binary_values == 0).flatten()] group1 = continuous_values[np.argwhere(binary_values == 1).flatten()] # найдем средние групп, mean0, mean1 = np.mean(group0), np.mean(group1) # а также длины групп и всего датасета n0, n1, n = len(group0), len(group1), len(continuous_values) # рассчитаем СКО количественной переменной std = continuous_values.std() # подставим значения в формулу return (mean1 — mean0) / std * np.sqrt( (n1 * n0) / (n * (n—1)) ) |

|

pbc(boston.MEDV, boston.CHAS) |

Обработка данных

Пропущенные значения

Посмотрим, есть ли пропущенные значения.

|

CRIM 0 ZN 0 INDUS 0 CHAS 0 NOX 0 RM 0 AGE 0 DIS 0 RAD 0 TAX 0 PTRATIO 0 B 0 LSTAT 0 MEDV 0 dtype: int64 |

Выбросы

Удалим выбросы.

|

from sklearn.ensemble import IsolationForest clf = IsolationForest(max_samples = 100, random_state = 42) clf.fit(boston) boston[‘anomaly’] = clf.predict(boston) boston = boston[boston.anomaly == 1] boston = boston.drop(columns = ‘anomaly’) boston.shape |

При удалении выбросов важно помнить, что полное отсутствие вариантивности в данных не позволит выявить взаимосвязи

Масштабирование признаков

Приведем признаки к одному масштабу (целевую переменную трогать не будем).

|

boston.iloc[:, :—1] = (boston.iloc[:, :—1] — boston.iloc[:, :—1].mean()) / boston.iloc[:, :—1].std() |

Замечу, что метод наименьших квадратов не требует масштабирования признаков, градиентному спуску же напротив необходимо, чтобы все значения находились в одном диапазоне (подробнее в дополнительных материалах).

Кодирование категориальных переменных

Даже после стандартизации переменная CHAS сохранила только два значения.

|

boston.CHAS.value_counts() |

|

-0.182581 389 5.463391 13 Name: CHAS, dtype: int64 |

Ее можно не трогать.

Построение модели

Создадим первую пробную (baseline) модель с помощью библиотеки sklearn.

baseline-модель

|

X = boston.drop(‘MEDV’, axis = 1) y = boston[‘MEDV’] from sklearn.linear_model import LinearRegression model = LinearRegression() y_pred = model.fit(X, y).predict(X) |

Оценка качества

Диагностика модели, метрики качества и функции потерь

Вероятно, вы заметили, что мы использовали MSE и для обучения модели, и для оценки ее качества. Возникает вопрос, есть ли отличие между функцией потерь и метрикой качества модели.

Функция потерь и метрика качества могут совпадать, а могут и не совпадать. Важно понимать, что у них разное назначение.

- Функция потерь — это часть алгоритма, нам важно, чтобы эта функция была дифференцируема (у нее была производная)

- Производная метрики качества нас не интересует. Метрика качества должна быть адекватна решаемой задаче.

MSE, RMSE, MAE, MAPE

MSE и RMSE

Для оценки качества RMSE предпочтительнее, чем MSE, потому что показывает насколько ошибается модель в тех же единицах измерения, что и целевая переменная. Например, если диапазон целевой переменной от 80 до 100, а RMSE 20, то в среднем вы ошибаетесь на 20-25 процентов.

В качестве практики напишем собственную функцию.

|

# параметр squared = True возвращает MSE # параметр squared = False возвращает RMSE def mse(y, y_pred, squared = True): mse = ((y — y_pred) ** 2).sum() / len(y) if squared == True: return mse else: return np.sqrt(mse) |

|

mse(y, y_pred), mse(y, y_pred, squared = False) |

|

(9.980044349414223, 3.1591208190593507) |

Сравним с sklearn.

|

from sklearn.metrics import mean_squared_error # squared = False дает RMSE mean_squared_error(y, y_pred, squared = False) |

MAE

Приведем формулу.

$$ MAE = frac{sum |y-hat{y}|}{n} $$

Средняя абсолютная ошибка представляет собой среднее арифметическое абсолютной ошибки $varepsilon = |y-hat{y}| $ и использует те же единицы измерения, что и целевая переменная.

|

def mae(y, y_pred): return np.abs(y — y_pred).sum() / len(y) |

|

from sklearn.metrics import mean_absolute_error mean_absolute_error(y, y_pred) |

MAE часто используется при оценке качества моделей временных рядов.

MAPE

Средняя абсолютная ошибка в процентах (mean absolute percentage error) по сути выражает MAE в процентах, а не в абсолютных величинах, выражая отклонение как долю от истинных ответов.

$$ MAPE = frac{1}{n} sum vert frac{y-hat{y}}{y} vert $$

Это позволяет сравнивать модели с разными единицами измерения между собой.

|

def mape(y, y_pred): return 1/len(y) * np.abs((y — y_pred) / y).sum() |

|

from sklearn.metrics import mean_absolute_percentage_error mean_absolute_percentage_error(y, y_pred) |

Коэффициент детерминации

В рамках вводного курса в ответах на вопросы к занятию по регрессии мы подробно рассмотрели коэффициент детерминации ($R^2$), его связь с RMSE, а также зачем нужен скорректированный $R^2$. Как мы знаем, если использовать, например, класс LinearRegression, то эта метрика содержится в методе .score().

Также можно использовать функцию r2_score() модуля metrics.

|

from sklearn.metrics import r2_score r2_score(y, y_pred) |

Для скорректированного $R^2$ напишем собственную функцию.

|

def r_squared(x, y, y_pred): r2 = 1 — ((y — y_pred)** 2).sum()/((y — y.mean()) ** 2).sum() n, k = x.shape r2_adj = 1 — ((y — y_pred)** 2).sum()/((y — y.mean()) ** 2).sum() return r2, r2_adj |

|

(0.7965234359550825, 0.7965234359550825) |

Диагностика модели

Теперь проведем диагностику модели в соответствии с выдвинутыми выше допущениями.

Анализ остатков и прогнозных значений

Напишем диагностическую функцию, которая сразу выведет несколько интересующих нас графиков и метрик, касающихся остатков и прогнозных значений.

|

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 |

from scipy.stats import probplot from statsmodels.graphics.tsaplots import plot_acf from statsmodels.stats.stattools import durbin_watson def diagnostics(y, y_pred): residuals = y — y_pred residuals_mean = np.round(np.mean(y — y_pred), 3) f, ((ax_rkde, ax_prob), (ax_ry, ax_auto), (ax_yy, ax_ykde)) = plt.subplots(nrows = 3, ncols = 2, figsize = (12, 18)) # в первом подграфике построим график плотности sns.kdeplot(residuals, fill = True, ax = ax_rkde) ax_rkde.set_title(‘Residuals distribution’, fontsize = 14) ax_rkde.set(xlabel = f‘Residuals, mean: {residuals_mean}’) ax_rkde.set(ylabel = ‘Density’) # во втором график нормальной вероятности остатков probplot(residuals, dist = ‘norm’, plot = ax_prob) ax_prob.set_title(‘Residuals probability plot’, fontsize = 14) # в третьем график остатков относительно прогноза ax_ry.scatter(y_pred, residuals) ax_ry.set_title(‘Predicted vs. Residuals’, fontsize = 14) ax_ry.set(xlabel = ‘y_pred’) ax_ry.set(ylabel = ‘Residuals’) # автокорреляция остатков plot_acf(residuals, lags = 30, ax = ax_auto) ax_auto.set_title(‘Residuals Autocorrelation’, fontsize = 14) ax_auto.set(xlabel = f‘Lags ndurbin_watson: {durbin_watson(residuals).round(2)}’) ax_auto.set(ylabel = ‘Autocorrelation’) # на четвертом сравним прогнозные и фактические значения ax_yy.scatter(y, y_pred) ax_yy.plot([y.min(), y.max()], [y.min(), y.max()], «k—«, lw = 1) ax_yy.set_title(‘Actual vs. Predicted’, fontsize = 14) ax_yy.set(xlabel = ‘y_true’) ax_yy.set(ylabel = ‘y_pred’) sns.kdeplot(y, fill = True, ax = ax_ykde, label = ‘y_true’) sns.kdeplot(y_pred, fill = True, ax = ax_ykde, label = ‘y_pred’) ax_ykde.set_title(‘Actual vs. Predicted Distribution’, fontsize = 14) ax_ykde.set(xlabel = ‘y_true and y_pred’) ax_ykde.set(ylabel = ‘Density’) ax_ykde.legend(loc = ‘upper right’, prop = {‘size’: 12}) plt.tight_layout() plt.show() |

![]()

Разберем полученную информацию.

- В целом остатки модели распределены нормально с нулевым средним значением

- Явной гетероскедастичности нет, хотя мы видим, что дисперсия не всегда равномерна

- Присутствует умеренная отрицательная корреляция

- График y_true vs. y_pred показывает насколько сильно прогнозные значения отклоняются от фактических. В идеальной модели (без шума, т.е. без случайных колебаний) точки должны были би стремиться находиться на диагонали, в более реалистичной модели нам бы хотелось видеть, что точки плотно сосредоточены вокруг диагонали.

- Распределение прогнозных значений в целом повторяет распределение фактических.

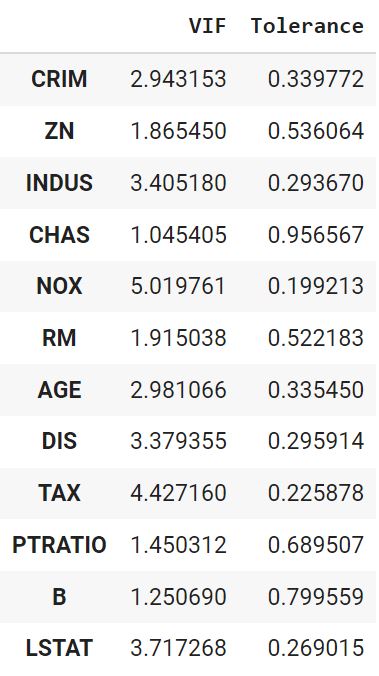

Мультиколлинеарность

Отдельно проведем анализ на мультиколлинеарность. Напишем соответствующую функцию.

|

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 |

def vif(df, features): vif, tolerance = {}, {} # пройдемся по интересующим нас признакам for feature in features: # составим список остальных признаков, которые будем использовать # для построения регрессии X = [f for f in features if f != feature] # поместим текущие признаки и таргет в X и y X, y = df[X], df[feature] # найдем коэффициент детерминации r2 = LinearRegression().fit(X, y).score(X, y) # посчитаем tolerance tolerance[feature] = 1 — r2 # найдем VIF vif[feature] = 1 / (tolerance[feature]) # выведем результат в виде датафрейма return pd.DataFrame({‘VIF’: vif, ‘Tolerance’: tolerance}) |

|

vif(df = X.drop(‘CHAS’, axis = 1), features = X.drop(‘CHAS’, axis = 1).columns) |

Дополнительная обработка данных

Попробуем дополнительно улучшить некоторые из диагностических показателей.

VIF

Уберем признак с наибольшим VIF (RAD) и посмотрим, что получится.

|

vif(df = X, features = [‘CRIM’, ‘ZN’, ‘INDUS’, ‘CHAS’, ‘NOX’, ‘RM’, ‘AGE’, ‘DIS’, ‘TAX’, ‘PTRATIO’, ‘B’, ‘LSTAT’]) |

Показатели пришли в норму. Окончательно удалим RAD.

|

boston.drop(columns = ‘RAD’, inplace = True) |

Преобразование данных

Применим преобразование Йео-Джонсона.

|

from sklearn.preprocessing import PowerTransformer pt = PowerTransformer() boston = pd.DataFrame(pt.fit_transform(boston), columns = boston.columns) |

Отбор признаков

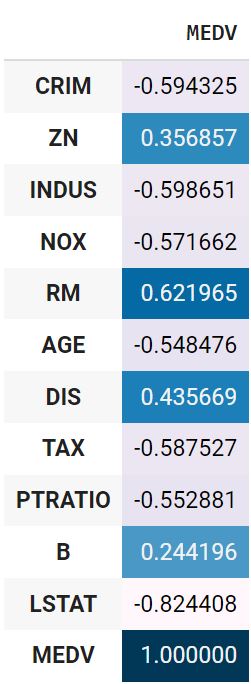

Посмотрим на линейную корреляцию Пирсона количественных признаков и целевой переменной.

|

boston_t.drop(columns = ‘CHAS’).corr().MEDV.to_frame().style.background_gradient() |

Также рассчитаем точечно-бисериальную корреляцию.

|

pbc(boston_t.MEDV, boston_t.CHAS) |

Удалим признаки с наименьшей корреляцией, а именно ZN, CHAS, DIS и B.

|

boston.drop(columns = [‘ZN’, ‘CHAS’, ‘DIS’, ‘B’], inplace = True) |

Повторное моделирование и диагностика

Повторное моделирование

Выполним повторное моделирование.

|

X = boston_t.drop(columns = [‘ZN’, ‘CHAS’, ‘DIS’, ‘B’, ‘MEDV’]) y = boston_t.MEDV from sklearn.linear_model import LinearRegression model = LinearRegression() y_pred = model.fit(X, y).predict(X) |

Оценка качества и диагностика

Оценим качество. Так как мы преобразовали целевую переменную, показатель RMSE не будет репрезентативен. Воспользуемся MAPE и $R^2$.

|

(0.7546883769637166, 0.7546883769637166) |

Отклонение прогнозного значения от истинного снизилось. $R^2$ немного уменьшился, чтобы бывает, когда мы пытаемся привести модель к соответствию допущениям. Проведем диагностику.

![]()

Распределение остатков немного улучшилось, при этом незначительно усилилась их отрицательная автокорреляция. Распределение целевой переменной стало менее островершинным.

Данные можно было бы продолжить анализировать и улучшать, однако в рамках текущего занятия перейдем к механике обучения модели.

Коэффициенты

Выведем коэффициенты для того, чтобы сравнивать их с результатами построенных с нуля моделей.

|

model.intercept_, model.coef_ |

|

(9.574055157844797e-16, array([-0.09989392, 0.03965441, 0.1069877 , 0.23172172, -0.05561128, -0.16878987, -0.18057055, -0.49319274])) |

Обучение модели

Теперь, когда мы поближе познакомились с понятием регрессии, разобрали функции потерь и изучили допущения, при которых модель может быть удачной аппроксимацией данных, пора перейти к непосредственному созданию алгоритмов.

Векторизация уравнения

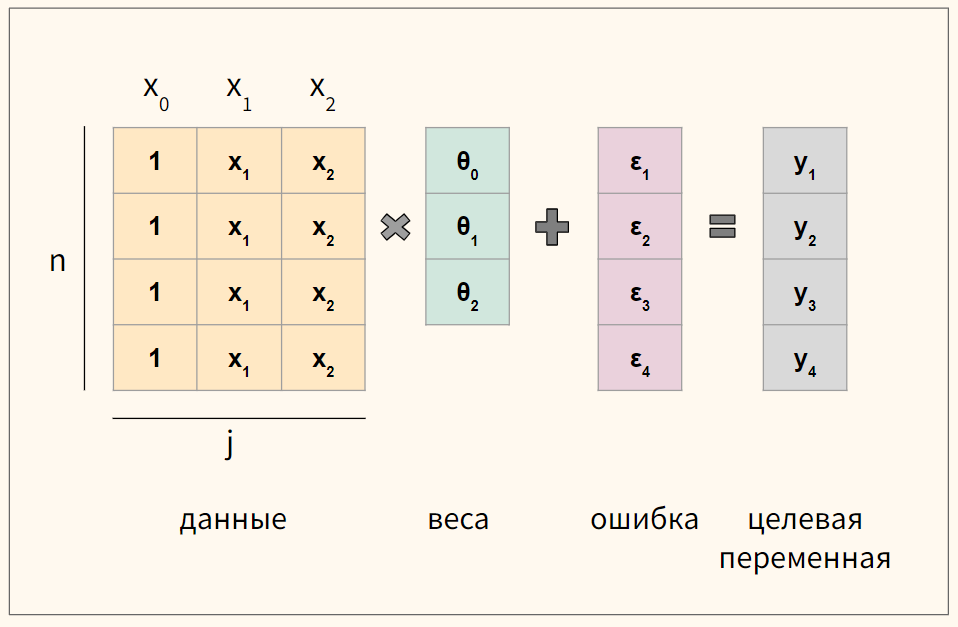

Для удобства векторизуем приведенное выше уравнение множественной линейной регрессии

$$ y = begin{bmatrix} y_1 y_2 vdots y_n end{bmatrix} X = begin{bmatrix} x_0 & x_1 & ldots & x_j x_0 & x_1 & ldots & x_j vdots & vdots & vdots & vdots x_{0} & x_{1} & ldots & x_{n,j} end{bmatrix}, theta = begin{bmatrix} theta_0 theta_1 vdots theta_n end{bmatrix}, varepsilon = begin{bmatrix} varepsilon_1 varepsilon_2 vdots varepsilon_n end{bmatrix} $$

где n — количество наблюдений, а j — количество признаков.

Обратите внимание, что мы создали еще один столбец данных $ x_0 $, который будем умножать на сдвиг $ theta_0 $. Его мы заполним единицами.

В результате такого несложного преобразования значение сдвига не изменится, но мы сможем записать записать уравнение через умножение матрицы на вектор.

$$ y = Xtheta + varepsilon $$

Кроме того, как мы увидим ниже, так нам не придется искать отдельную производную для коэффициента $ theta_0 $.

Схематично для модели с четырьмя наблюдениями (n = 4) и двумя признаками (j = 2) получаются вот такие матрицы.

Функция потерь

Как мы уже говорили, чтобы подобрать оптимальные коэффициенты $theta$, нам нужен критерий или функция потерь. Логично измерять отклонение прогнозного значения от истинного.

$$ varepsilon = Xtheta-y $$

При этом опять же просто складывать отклонения или ошибки мы не можем. Положительные и отрицательные значения будут взаимоудалятся. Для решения этой проблемы можно, например, использовать модуль и это приводит нас к абсолютной ошибку или L1 loss.

Абсолютная ошибка, L1 loss

При усреднении на количество наблюдений мы получаем среднюю абсолютную ошибку (mean absolute error, MAE).

$$ MAE = frac{sum{|y-Xtheta|}}{n} = frac{sum{|varepsilon|}}{n} $$

Приведем пример такой функции на Питоне.

|

def L1(y_true, y_pred): return np.sum(np.abs(y_true — y_pred)) / y_true.size |

Помимо модуля ошибку можно возводить в квадрат.

Квадрат ошибки, L2 loss

В этом случай говорят про сумму квадратов ошибок (sum of squared errors, SSE) или сумму квадратов остатков (sum of squared residuals, SSR или residual sum of squares, RSS).

$$ SSE = sum (y-Xtheta)^2 $$

Как мы уже говорили, на практике вместо SSE часто используется MSE, или вернее half MSE для удобства нахождения производной.

$$ MSE = frac{1}{2n} sum (y-theta X)^2 $$

Ниже код на Питоне.

|

def L2(y_true, y_pred): return np.sum((y_true — y_pred) ** 2) / y_true.size |

На практике у обеих функций есть сильные и слабые стороны. Рассмотрим L1 loss (MAE) и L2 loss (MSE) на графике.

|

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 |

# для построения графиков мы используем x вместо y_true, y_pred # в качестве входящего значения def mse(x): return x ** 2 def mae(x): return np.abs(x) plt.figure(figsize = (10, 8)) x_vals = np.arange(—3, 3, 0.01) plt.plot(x_vals, mae(x_vals), label = ‘MAE’) plt.plot(x_vals, mse(x_vals), label = ‘MSE’) plt.legend(loc = ‘upper center’, prop = {‘size’: 14}) plt.grid() plt.show() |

Как мы видим, при отклонении от точки минимума из-за возведения в квадрат L2 значительно быстрее увеличивает ошибку, поэтому если в данных есть выбросы при суммированнии они очень сильно влияют на ошибку, хотя де-факто большая часть значений такого уровня потерь не дали бы.

Функция L1 не дает такой большой ошибки на выбросах, однако ее сложно дифференцировать, в точке минимума ее производная не определена.

Функция Хьюбера

Рассмотрим функцию Хьюбера (Huber loss), которая объединяет сильные стороны вышеупомянутых функций и при этом лишена их недостатков. Посмотрим на формулу.

$$ L_{delta}= left{begin{matrix} frac{1}{2}(y-hat{y})^{2} & if | y-hat{y} | < delta delta (|y-hat{y}|-frac1 2 delta) & otherwise end{matrix}right. $$

Представим ее на графике.

|

plt.figure(figsize = (10, 8)) def huber(x, delta = 1.): huber_mse = 0.5 * np.square(x) huber_mae = delta * (np.abs(x) — 0.5 * delta) return np.where(np.abs(x) <= delta, huber_mse, huber_mae) x_vals = np.arange(—3, 3, 0.01) plt.plot(x_vals, mae(x_vals), label = ‘MAE’) plt.plot(x_vals, mse(x_vals), label = ‘MSE’) plt.plot(x_vals, huber(x_vals, delta = 2), label = ‘Huber’) plt.legend(loc = ‘upper center’, prop = {‘size’: 14}) plt.grid() plt.show() |

Также приведем код этой функции.

|

def huber(y_pred, y_true, delta = 1.0): # пропишем обе части функции потерь huber_mse = 0.5 * (y_true — y_pred) ** 2 huber_mae = delta * (np.abs(y_true — y_pred) — 0.5 * delta) # выберем одну из них в зависимости от дельта return np.where(np.abs(y_true — y_pred) <= delta, huber_mse, huber_mae) |

На сегодняшнем занятии мы, как и раньше, в качестве функции потерь используем MSE.

Метод наименьших квадратов

Нормальные уравнения

Для множественной линейной регрессии коэффициенты находятся по следующей формуле

$$ theta = (X^TX)^{-1}X^Ty $$

Давайте разбираться, как мы к ней пришли. Сумма квадратов остатков (SSE) можно переписать как произведение вектора $ hat{varepsilon} $ на самого себя, то есть $ SSE = varepsilon^{T}varepsilon$. Помня, что $varepsilon = y-Xtheta $ получаем (не забывая транспонировать)

$$ (y-Xtheta)^T(y-Xtheta) $$

Раскрываем скобки

$$ y^Ty-y^T(Xtheta)-(Xtheta)^Ty+(Xtheta)^T(Xtheta) $$

Заметим, что $A^TB = B^TA$, тогда

$$ y^Ty-(Xtheta)^Ty-(Xtheta)^Ty+(Xtheta)^T(Xtheta)$$

$$ y^Ty-2(Xtheta)^Ty+(Xtheta)^T(Xtheta) $$

Вспомним, что $(AB)^T = A^TB^T$, тогда

$$ y^Ty-2theta^TX^Ty+theta^TX^TXtheta $$

Теперь нужно найти частные производные этих функций

$$ nabla_{theta} J(theta) = y^Ty-2theta^TX^Ty+theta^TX^TXtheta $$

После дифференцирования мы получаем следующую производную

$$ -2X^Ty+2X^TXtheta $$

Как мы помним, оптимум функции находится там, где производная равна нулю.

$$ -2X^Ty+2X^TXtheta = 0 $$

$$ -X^Ty+X^TXtheta = 0 $$

$$ X^TXtheta = X^Ty $$

Выражение выше называется нормальным уравнением (normal equation). Решив его для $theta$ мы найдем аналитическое решение минимизации суммы квадратов отклонений.

$$ theta = (X^TX)^{-1}X^Ty $$

Замечу только, что по теореме Гаусса-Маркова, оценка через МНК является наиболее оптимальной (обладающей наименьшей дисперсией) среди всех методов построения модели.

Код на Питоне

Перейдем к созданию класса линейной регрессии наподобие LinearRegression библиотеки sklearn. Вначале напишем функцию гипотезы (т.е. функцию самой модели), снабдив ее функцией, которая добавляет столбец из единиц к признакам.

$$ h_{theta}(x) = theta X $$

|

def add_ones(x): # важно! изменяет исходный датафрейм return x.insert(0,‘x0’, np.ones(x.shape[0])) |

|

def h(x, theta): x = x.copy() add_ones(x) return np.dot(x, theta) |

Перейдем к функции, отвечающей за обучение модели.

$$ theta = (X^TX)^{-1}X^Ty $$

|

# строчную `x` используем внутри функций и методов класса # заглавную `X` вне функций и методов def fit(x, y): x = x.copy() add_ones(x) xT = x.transpose() inversed = np.linalg.inv(np.dot(xT, x)) thetas = inversed.dot(xT).dot(y) return thetas |

Обучим модель и выведем коэффициенты.

|

thetas = fit(X, y) thetas[0], thetas[1:] |

|

(9.3718435789647e-16, array([-0.09989392, 0.03965441, 0.1069877 , 0.23172172, -0.05561128, -0.16878987, -0.18057055, -0.49319274])) |

Примечание. Замечу, что не все матрицы обратимы, в этом случае они называются вырожденными (non-invertible, degenerate). В этом случае можно найти псевдообратную матрицу (pseudoinverse). Для этого в Numpy есть функция np.linalg.pinv().

Сделаем прогноз.

|

y_pred = h(X, thetas) y_pred[:5] |

|

array([1.24414666, 0.55999778, 1.48103299, 1.49481605, 1.21342788]) |

Создание класса

Объединим код в класс.

|

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 |

class ols(): def __init__(self): self.thetas = None def add_ones(self, x): return x.insert(0,‘x0’, np.ones(x.shape[0])) def fit(self, x, y): x = x.copy() self.add_ones(x) xT = x.T inversed = np.linalg.inv(np.dot(xT, x)) self.thetas = inversed.dot(xT).dot(y) def predict(self, x): x = x.copy() self.add_ones(x) return np.dot(x, self.thetas) |

Создадим объект класса и обучим модель.

|

model = ols() model.fit(X, y) |

Выведем коэффициенты.

|

model.thetas[0], model.thetas[1:] |

|

(9.3718435789647e-16, array([-0.09989392, 0.03965441, 0.1069877 , 0.23172172, -0.05561128, -0.16878987, -0.18057055, -0.49319274])) |

Сделаем прогноз.

|

y_pred = model.predict(X) y_pred[:5] |

|

array([1.24414666, 0.55999778, 1.48103299, 1.49481605, 1.21342788]) |

Оценка качества

Оценим качество через MAPE и $R^2$.

|

(0.7546883769637167, 0.7546883769637167) |

Мы видим, что результаты аналогичны.

Метод градиентного спуска

В целом с этим методом мы уже хорошо знакомы. В качестве упражнения давайте реализуем этот алгоритм на Питоне для многомерных данных.

Нахождение градиента

Покажем расчет градиента на схеме.

В данном случае мы берем датасет из четырех наблюдений и двух признаков ($x_1$ и $x_2$) и соответственно используем три коэффициента ($theta_0, theta_1, theta_2$).

Пошаговое построение модели

Начнем с функции гипотезы.

$$ h_{theta}(x) = theta X $$

|

def h(x, thetas): return np.dot(x, thetas) |

Объявим функцию потерь.

$$ J({theta_j}) = frac{1}{2n} sum (y-theta X)^2 $$

|

def objective(x, y, thetas, n): return np.sum((y — h(x, thetas)) ** 2) / (2 * n) |

Объявим функцию для расчета градиента.

$$ frac{partial}{partial theta_j} J(theta) = -x_j(y — Xtheta) times frac{1}{n} $$

где j — индекс признака.

|

def gradient(x, y, thetas, n): return np.dot(—x.T, (y — h(x, thetas))) / n |

Напишем функцию для обучения модели.

$$ theta_j := theta_j-alpha frac{partial}{partial theta_j} J(theta) $$

Символ := означает, что левая часть равенства определяется правой. По сути, с каждой итерацией мы обновляем веса, умножая коэффициент скорости обучения на градиент.

|

def fit(x, y, iter = 20000, learning_rate = 0.05): x, y = x.copy(), y.copy() # функцию add_ones() мы написали раньше add_ones(x) thetas, n = np.zeros(x.shape[1]), x.shape[0] loss_history = [] for i in range(iter): loss_history.append(objective(x, y, thetas, n)) grad = gradient(x, y, thetas, n) thetas -= learning_rate * grad return thetas, loss_history |

Обучим модель, выведем коэффициенты и достигнутый (минимальный) уровень ошибки.

|

thetas, loss_history = fit(X, y, iter = 50000, learning_rate = 0.05) |

|

thetas[0], thetas[1:], loss_history[—1] |

|

(9.493787734953824e-16, array([-0.09989392, 0.03965441, 0.1069877 , 0.23172172, -0.05561128, -0.16878987, -0.18057055, -0.49319274]), 0.1226558115181417) |

Полученный результат очень близок к тому, что было найдено методом наименьших квадратов.

Прогноз

Сделаем прогноз.

|

def predict(x, thetas): x = x.copy() add_ones(x) return np.dot(x, thetas) |

|

y_pred = predict(X, thetas) y_pred[:5] |

|

array([1.24414666, 0.55999778, 1.48103299, 1.49481605, 1.21342788]) |

Создание класса

Объединим написанные функции в класс.

|

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 |

class gd(): def __init__(self): self.thetas = None self.loss_history = [] def add_ones(self, x): return x.insert(0,‘x0’, np.ones(x.shape[0])) def objective(self, x, y, thetas, n): return np.sum((y — self.h(x, thetas)) ** 2) / (2 * n) def h(self, x, thetas): return np.dot(x, thetas) def gradient(self, x, y, thetas, n): return np.dot(—x.T, (y — self.h(x, thetas))) / n def fit(self, x, y, iter = 20000, learning_rate = 0.05): x, y = x.copy(), y.copy() self.add_ones(x) thetas, n = np.zeros(x.shape[1]), x.shape[0] # объявляем переменную loss_history (отличается от self.loss_history (?)) loss_history = [] for i in range(iter): loss_history.append(self.objective(x, y, thetas, n)) grad = self.gradient(x, y, thetas, n) thetas -= learning_rate * grad # записываем обратно во внутренние атрибуты, чтобы передать методу .predict() self.thetas = thetas self.loss_history = loss_history def predict(self, x): x = x.copy() self.add_ones(x) return np.dot(x, self.thetas) |

Создадим объект класса, обучим модель, выведем коэффициенты и сделаем прогноз.

|

model = gd() model.fit(X, y, iter = 50000, learning_rate = 0.05) model.thetas[0], model.thetas[1:], model.loss_history[—1] |

|

(9.493787734953824e-16, array([-0.09989392, 0.03965441, 0.1069877 , 0.23172172, -0.05561128, -0.16878987, -0.18057055, -0.49319274]), 0.1226558115181417) |

|

y_pred = model.predict(X) y_pred[:5] |

|

array([1.24414666, 0.55999778, 1.48103299, 1.49481605, 1.21342788]) |

Оценка качества

|

(0.7546883769637167, 0.7546883769637167) |

Теперь рассмотрим несколько дополнительных соображений, касающихся построения модели линейной регрессии.

Диагностика алгоритма

Работу алгоритма можно проверить с помощью кривой обучения (learning curve).

- Ошибка постоянно снижается

- Алгоритм остановится, после истечения заданного количества итераций

- Можно задать пороговое значение, после которого он остановится (например, $10^{-1}$)

Построим кривую обучения.

|

plt.plot(loss_history) plt.show() |

|

plt.plot(loss_history[:100]) plt.show() |

Она также позволяет выбрать адекватный коэффициент скорости обучения.

Подведем итог

Сегодня мы подробно рассмотрели модель множественной линейной регрессиии. В частности, мы поговорили про построение гипотезы, основные функции потерь, допущения модели линейной регрессии, метрики качества и диагностику модели.

Кроме того, мы узнали как изнутри устроены метод наименьших квадратов и метод градиентного спуска и построили соответствующие модели на Питоне.

Отдельно замечу, что, изучив скорректированный коэффициент детерминации, мы начали постепенно погружаться в способы усовершенствования базовых алгоритмов и метрик. На последующих занятиях мы продолжим этот путь в двух направлениях: познакомимся со способами регуляризации функции потерь и начнем создавать более сложные алгоритмы оптимизации.

Но прежде предлагаю в деталях изучить уже знакомый нам алгоритм логистической регрессии.

Дополнительные материалы к занятию.

В

идеале, когда все точки лежат на прямой

регрессии, все остатки равны нулю и

значения Y

полностью вычисляются или объясняются

линейной функцией от Х.

Используя

формулу отклонений и отнимая

![]()

от обеих частей равенства, имеем

следующее.

![]()

Несложными

алгебраическими преобразованиями можно

показать, что суммы квадратов

складываются:

![]()

или

![]()

где

![]()

![]()

![]()

Здесь

Здесь

SS

обозначает «сумма квадратов» (Sum

of Squares), a T, R, Е— соответственно «общая»

(Total), «регрессионная» (Regression) и

«ошибки» (Error). С этими суммами

квадратов связаны следующие величины

степеней свободы.

![]()

![]()

![]()

Если

линейной связи нет, Y

не зависит от X

и дисперсия Y

оценивается значением выборочной

дисперсии.

![]()

Если

связь между X и Y

имеется, она может влиять на некоторые

разности значений Y.

Регрессионная

сумма квадратов, SSR, измеряет часть

дисперсии Y,

объясняемую линейной зависимостью.

Сумма квадратов ошибок, SSE

— это оставшаяся часть дисперсии Y,

или дисперсия Y,

не объясненная линейной зависимостью.

2.5 Коэффициент детерминации

Как

было указано в предыдущем разделе,

показатель SST измеряет общую вариацию

относительно Y,

а ее часть, объясненная изменением X,

соответствует SSR. Оставшаяся, или

необъясненная вариация, соответствует

SSE. Отношение объясненной вариации к

общей называется выборочным коэффициентом

детерминации и обозначается

![]()

Коэффициент

детерминации измеряет долю изменчивости

Y,

которую можно объяснить с помощью

информации об изменчивости (разнице

значений) независимой переменной X.

В

случае прямолинейной регрессии

коэффициент детерминации

![]()

равен квадрату коэффициента корреляции

![]() .

.

В

регрессионном анализе коэффициенты

![]()

и

![]()

необходимо рассматривать отдельно, так

как они несут различную информацию.

Коэффициент корреляции выявляет не

только силу, но и направление линейной

связи. Следует отметить, что когда

коэффициент корреляции возводится в

квадрат, полученное значение всегда

будет положительным и информация о

характере взаимосвязи теряется.

Коэффициент

детерминации

![]()

измеряет силу взаимосвязи между Y и X

иначе, чем коэффициент корреляции

![]() .

.

Значение

![]()

измеряет долю изменчивости Y, объясненную

разницей значений X. Эту полезную

интерпретацию можно обобщить на

взаимосвязь между Y и более чем одной

переменной X.

2.6 Проверка гипотез

Прямая

регрессии вычисляется по выборке пар

значений Х-Y. Статистическая модель

простой линейной регрессии предполагает,

что линейная связь величин X и Y имеет

место для всех возможных пар X-Y. Для

проверки гипотезы, что соотношение

![]() истинно

истинно

для всех X и Y рассмотрим гипотезу:

![]() ,

,

Если

эта гипотеза справедлива, в генеральной

совокупности нет связи между значениями

X и Y. Если мы не можем опровергнуть

гипотезу, то, несмотря на ненулевое

значение вычисленного по выборке

углового коэффициента регрессионной

прямой, мы не имеем оснований гарантированно

утверждать, что значения X

и Y

взаимозависимы. Иными словами, нельзя

исключить возможность того, что

регрессионная прямая совокупности

горизонтальна.

Если

гипотеза

![]()

верна, проверочная статистика t со

значением

![]()

имеет t-распределение с количеством

степеней свободы df = n-2.

Здесь оценка стандартного отклонения

(или стандартная ошибка) равна

![]()

Для

выборки очень большого объема можно

отклонить гипотезу

![]()

и заключить, что между X и Y

есть линейная связь даже в тех случаях,

когда значение

![]()

мало (например, 10%). Аналогично для малых

выборок и очень большого значения

![]()

(например, 95%) можно сделать вывод, что

регрессионная зависимость имеет место.

Малое значение коэффициента детерминации

![]()

означает, что вычисленное уравнение

регрессии не имеет большого значения

для прогноза. С другой стороны, большое

значение

![]()

при очень малом объеме выборки не может

удовлетворить исследователя, и потребуются

дополнительные обоснования, чтобы

вычисленную функцию регрессии использовать

для целей прогноза. Такова разница между

статистической и практической значимостью.

В то же время вся собранная информация,

а также понимание сущности рассматриваемого

объекта будут необходимы, чтобы

определить, может ли вычисленная функция

регрессии быть подходящим средством

для прогноза.

Еще

один способ проверки гипотезы

![]()

возможен с помощью таблицы ANOVA. При

предположении, что статистическая

модель линейной регрессии правильна и

нулевая гипотеза

![]()

истинна, отношение

![]()

имеет

F-распределение со степенями свободы

df= 1, n-2.

Если гипотеза

![]()

истинна, каждая из величин MSR и MSE будет

оценкой

![]() ,

,

дисперсии слагаемого ошибки

![]() в

в

статистической модели прямолинейной

регрессии. С другой стороны, если верна

гипотеза

![]() ,

,

числитель в отношении F стремится стать

большим, чем знаменатель. Большое

значение F согласуется с истинностью

альтернативной гипотезы.

Для

модели прямолинейной регрессии проверка

гипотезы

![]()

при альтернативе

![]()

основывается на отношении

![]()

с df= 1, n-2.

При уровне значимости

![]()

область отклонения гипотезы:![]() .

.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

| Часть серии по |

| Регрессивный анализ |

|---|

|

| Модели |

|

|

|

|

|

| Оценка |

|

|

|

|

| Фон |

|

|

В статистике и оптимизации ошибки и остатки являются двумя тесно связанными и легко путаемыми мерами отклонения наблюдаемого значения элемента статистической выборки от его «теоретического значения». В ошибка (или же беспокойство) наблюдаемого значения — это отклонение наблюдаемого значения от (ненаблюдаемого) истинный значение интересующей величины (например, среднее значение генеральной совокупности), и остаточный наблюдаемого значения — это разница между наблюдаемым значением и по оценкам значение интересующей величины (например, выборочное среднее). Это различие наиболее важно в регрессионном анализе, где концепции иногда называют ошибки регрессии и остатки регрессии и где они приводят к концепции стьюдентизированных остатков.

Вступление

Предположим, что есть серия наблюдений из одномерное распределение и мы хотим оценить иметь в виду этого распределения (так называемый модель местоположения ). В этом случае ошибки — это отклонения наблюдений от среднего по совокупности, а остатки — это отклонения наблюдений от среднего по выборке.

А статистическая ошибка (или же беспокойство) — это величина, на которую наблюдение отличается от ожидаемое значение, последнее основано на численность населения из которого статистическая единица была выбрана случайным образом. Например, если средний рост среди 21-летних мужчин составляет 1,75 метра, а рост одного случайно выбранного мужчины — 1,80 метра, то «ошибка» составляет 0,05 метра; если рост случайно выбранного мужчины составляет 1,70 метра, то «ошибка» составляет -0,05 метра. Ожидаемое значение, являющееся иметь в виду всего населения, обычно не наблюдается, и, следовательно, статистическая ошибка также не может быть обнаружена.

А остаточный (или подходящее отклонение), с другой стороны, является наблюдаемым оценивать ненаблюдаемой статистической ошибки. Рассмотрим предыдущий пример с ростом мужчин и предположим, что у нас есть случайная выборка п люди. В выборочное среднее может служить хорошей оценкой численность населения иметь в виду. Тогда у нас есть:

- Разница между ростом каждого человека в выборке и ненаблюдаемой численность населения означает это статистическая ошибка, в то время как

- Разница между ростом каждого человека в выборке и наблюдаемым образец означает это остаточный.

Обратите внимание, что из-за определения выборочного среднего, сумма остатков в случайной выборке обязательно равна нулю, и, следовательно, остатки обязательно нет независимый. Статистические ошибки, с другой стороны, независимы, и их сумма в пределах случайной выборки равна почти наверняка не ноль.

Можно стандартизировать статистические ошибки (особенно нормальное распределение ) в z-оценка (или «стандартная оценка») и стандартизируйте остатки в т-статистический, или в более общем смысле стьюдентизированные остатки.

В одномерных распределениях

Если предположить нормально распределенный совокупность со средними μ и стандартное отклонение σ, и выбираем индивидуумов независимо, то имеем

и выборочное среднее

случайная величина, распределенная таким образом, что:

В статистические ошибки тогда

с ожидал значения нуля,[1] тогда как остатки находятся

Сумма квадратов статистические ошибки, деленное на σ2, имеет распределение хи-квадрат с п степени свободы:

Однако это количество не наблюдается, так как среднее значение для населения неизвестно. Сумма квадратов остатки, с другой стороны, наблюдается. Частное этой суммы по σ2 имеет распределение хи-квадрат только с п — 1 степень свободы:

Эта разница между п и п — 1 степень свободы дает Поправка Бесселя для оценки выборочная дисперсия популяции с неизвестным средним и неизвестной дисперсией. Коррекция не требуется, если известно среднее значение для генеральной совокупности.

Примечательно, что сумма квадратов остатков и средние выборочные значения могут быть показаны как независимые друг от друга, используя, например, Теорема Басу. Этот факт, а также приведенные выше нормальное распределение и распределение хи-квадрат составляют основу расчетов, включающих t-статистика:

куда  представляет ошибки,

представляет ошибки,  представляет собой стандартное отклонение выборки для выборки размера п, и неизвестно σ, а член знаменателя

представляет собой стандартное отклонение выборки для выборки размера п, и неизвестно σ, а член знаменателя  учитывает стандартное отклонение ошибок согласно:[2]

учитывает стандартное отклонение ошибок согласно:[2]

Распределения вероятностей числителя и знаменателя по отдельности зависят от значения ненаблюдаемого стандартного отклонения совокупности σ, но σ появляется как в числителе, так и в знаменателе и отменяется. Это удачно, потому что это означает, что даже если мы не знаемσ, мы знаем распределение вероятностей этого частного: оно имеет Распределение Стьюдента с п — 1 степень свободы. Поэтому мы можем использовать это частное, чтобы найти доверительный интервал заμ. Эту t-статистику можно интерпретировать как «количество стандартных ошибок от линии регрессии».[3]

Регрессии

В регрессивный анализ, различие между ошибки и остатки тонкий и важный, и ведет к концепции стьюдентизированные остатки. При наличии ненаблюдаемой функции, которая связывает независимую переменную с зависимой переменной — скажем, линии — отклонения наблюдений зависимой переменной от этой функции являются ненаблюдаемыми ошибками. Если запустить регрессию на некоторых данных, то отклонения наблюдений зависимой переменной от приспособленный функции — остатки. Если применима линейная модель, диаграмма рассеяния остатков, построенная против независимой переменной, должна быть случайной около нуля без тенденции к остаткам.[2] Если данные демонстрируют тенденцию, регрессионная модель, вероятно, неверна; например, истинная функция может быть квадратичным полиномом или полиномом более высокого порядка. Если они случайны или не имеют тенденции, но «разветвляются» — они демонстрируют явление, называемое гетероскедастичность. Если все остатки равны или не разветвляются, они демонстрируют гомоскедастичность.

Однако возникает терминологическая разница в выражении среднеквадратичная ошибка (MSE). Среднеквадратичная ошибка регрессии — это число, вычисляемое из суммы квадратов вычисленных остатки, а не ненаблюдаемые ошибки. Если эту сумму квадратов разделить на п, количество наблюдений, результат — это среднее квадратов остатков. Поскольку это пристрастный Для оценки дисперсии ненаблюдаемых ошибок смещение устраняется путем деления суммы квадратов остатков на df = п − п — 1 вместо п, куда df это количество степени свободы (п минус количество оцениваемых параметров (без учета точки пересечения) p — 1). Это формирует несмещенную оценку дисперсии ненаблюдаемых ошибок и называется среднеквадратической ошибкой.[4]

Другой метод вычисления среднего квадрата ошибки при анализе дисперсии линейной регрессии с использованием техники, подобной той, что использовалась в ANOVA (они такие же, потому что ANOVA — это тип регрессии), сумма квадратов остатков (иначе говоря, сумма квадратов ошибки) делится на степени свободы (где степени свободы равны п − п — 1, где п — количество параметров, оцениваемых в модели (по одному для каждой переменной в уравнении регрессии, не включая точку пересечения). Затем можно также вычислить средний квадрат модели, разделив сумму квадратов модели за вычетом степеней свободы, которые представляют собой просто количество параметров. Затем значение F можно рассчитать, разделив средний квадрат модели на средний квадрат ошибки, и затем мы можем определить значимость (вот почему вы хотите, чтобы средние квадраты начинались с).[5]

Однако из-за поведения процесса регрессии распределения остатков в разных точках данных (входной переменной) может отличаться даже если сами ошибки одинаково распределены. Конкретно в линейная регрессия где ошибки одинаково распределены, вариативность остатков входных данных в середине области будет выше чем изменчивость остатков на концах области:[6] линейные регрессии лучше подходят для конечных точек, чем средние. Это также отражено в функции влияния различных точек данных на коэффициенты регрессии: конечные точки имеют большее влияние.

Таким образом, чтобы сравнить остатки на разных входах, необходимо скорректировать остатки на ожидаемую изменчивость остатки, который называется студенчество. Это особенно важно в случае обнаружения выбросы, где рассматриваемый случай чем-то отличается от другого случая в наборе данных. Например, можно ожидать большой остаток в середине домена, но он будет считаться выбросом в конце домена.

Другое использование слова «ошибка» в статистике

Термин «ошибка», как обсуждалось в предыдущих разделах, используется в смысле отклонения значения от гипотетического ненаблюдаемого значения. По крайней мере, два других использования также встречаются в статистике, оба относятся к наблюдаемым ошибкам прогнозирования:

Средняя квадратичная ошибка или же среднеквадратичная ошибка (MSE) и Средняя квадратическая ошибка (RMSE) относятся к количеству, на которое значения, предсказанные оценщиком, отличаются от оцениваемых количеств (обычно за пределами выборки, на основе которой была оценена модель).

Сумма квадратов ошибок (SSE или же SSе), обычно сокращенно SSE или SSе, относится к остаточная сумма квадратов (сумма квадратов остатков) регрессии; это сумма квадратов отклонений фактических значений от прогнозируемых значений в пределах выборки, используемой для оценки. Это также называется оценкой наименьших квадратов, когда коэффициенты регрессии выбираются таким образом, чтобы сумма квадратов была минимальной (т. Е. Ее производная равна нулю).

Точно так же сумма абсолютных ошибок (SAE) — сумма абсолютных значений остатков, которая минимизируется в наименьшие абсолютные отклонения подход к регрессу.

Смотрите также

- Абсолютное отклонение

- Консенсус-прогнозы

- Обнаружение и исправление ошибок

- Объясненная сумма квадратов

- Инновации (обработка сигналов)

- Неподходящая сумма квадратов

- Допустимая погрешность

- Средняя абсолютная ошибка

- Ошибка наблюдения

- Распространение ошибки

- Вероятная ошибка

- Случайные и систематические ошибки

- Разбавление регрессии

- Среднеквадратичное отклонение

- Ошибка выборки

- Стандартная ошибка

- Студентизованный остаток

- Ошибки типа I и типа II

Рекомендации

- ^ Уэзерилл, Дж. Барри. (1981). Промежуточные статистические методы. Лондон: Чепмен и Холл. ISBN 0-412-16440-Х. OCLC 7779780.

- ^ а б Современное введение в вероятность и статистику: понимание, почему и как. Деккинг, Мишель, 1946-. Лондон: Спрингер. 2005 г. ISBN 978-1-85233-896-1. OCLC 262680588.CS1 maint: другие (связь)

- ^ Брюс, Питер С., 1953- (2017-05-10). Практическая статистика для специалистов по данным: 50 основных концепций. Брюс, Эндрю, 1958- (Первое изд.). Севастополь, Калифорния. ISBN 978-1-4919-5293-1. OCLC 987251007.CS1 maint: несколько имен: список авторов (связь)

- ^ Steel, Robert G.D .; Торри, Джеймс Х. (1960). Принципы и процедуры статистики с особым акцентом на биологические науки. Макгроу-Хилл. п.288.

- ^ Зельтерман, Даниэль (2010). Прикладные линейные модели с SAS ([Online-Ausg.]. Ред.). Кембридж: Издательство Кембриджского университета. ISBN 9780521761598.

- ^ «7.3: Типы выбросов в линейной регрессии». Статистика LibreTexts. 2013-11-21. Получено 2019-11-22.

- Кук, Р. Деннис; Вайсберг, Сэнфорд (1982). Остатки и влияние на регресс (Ред. Ред.). Нью-Йорк: Чепмен и Холл. ISBN 041224280X. Получено 23 февраля 2013.

- Кокс, Дэвид Р.; Снелл, Э. Джойс (1968). «Общее определение остатков». Журнал Королевского статистического общества, серия B. 30 (2): 248–275. JSTOR 2984505.

- Вайсберг, Сэнфорд (1985). Прикладная линейная регрессия (2-е изд.). Нью-Йорк: Вили. ISBN 9780471879572. Получено 23 февраля 2013.

- «Ошибки, теория», Энциклопедия математики, EMS Press, 2001 [1994]

внешняя ссылка

СМИ, связанные с Ошибки и остатки в Wikimedia Commons

СМИ, связанные с Ошибки и остатки в Wikimedia Commons

В этой серии мы внимательно рассмотрим алгоритм машинного обучения и изучим плюсы и минусы каждого алгоритма. Мы рассмотрим алгоритмы вместе с математикой, лежащей в основе алгоритма.

Во-первых, давайте проясним некоторые основные термины, используемые в машинном обучении.

- Контролируемый алгоритм ML: Те алгоритмы, которые используют помеченные данные, известны как контролируемые алгоритмы ml. Контролируемые алгоритмы ml широко используются для двух задач: классификации и регрессии.

- Классификация: Когда задача состоит в том, чтобы классифицировать объекты выборки по определенным категориям (целевая переменная), тогда это называется классификацией. Например, определение того, является ли электронное письмо спамом или нет.

- Регрессия: когда задача состоит в том, чтобы предсказать непрерывную переменную (целевую переменную), тогда это называется регрессией. Например, прогнозирование цен на жилье.

- Неконтролируемый алгоритм ML: те алгоритмы, которые используют немаркированные данные, известны как неконтролируемые алгоритмы ml. Для кластеризации используется неконтролируемый алгоритм.

- Кластеризация: задача поиска групп в заданных немаркированных данных известна как кластеризация.

- Ошибка: разница между фактическим и прогнозируемым значением.

- Градиентный спуск: механизм обновления параметров модели таким образом, чтобы генерировать минимальное значение функции ошибки.

Что такое линейная регрессия в машинном обучении?

Линейная регрессия — это тип контролируемого алгоритма машинного обучения, который используется для прогнозирования непрерывной числовой переменной, известной как цель. Это один из самых простых алгоритмов машинного обучения. Он называется «линейным», потому что алгоритм предполагает, что взаимосвязь между входными характеристиками (также известными как независимые переменные) и выходной переменной (также известной как зависимая или целевая переменная) является линейной. Другими словами, алгоритм пытается найти прямую линию (или гиперплоскость в случае нескольких входных объектов), которая наилучшим образом соответствует данным.

Типы линейной регрессии:

Простая линейная регрессия:

Линейная регрессия известна как простая линейная регрессия, когда прогнозирование выходного значения выполняется с использованием одной входной функции. Мы можем провести линию между зависимыми и независимыми переменными в 2D-пространстве, когда задан один входной признак. здесь b0 — точка пересечения, b1 — коэффициент, x1, x2,…, xn — входные признаки, а y — выходная переменная.

Множественная линейная регрессия:

Линейная регрессия известна как множественная линейная регрессия, когда прогнозирование выходной переменной выполняется с использованием нескольких входных признаков. Мы можем нарисовать плоскость между зависимой и независимой переменными в 3D-пространстве, когда заданы только два входных объекта. В более высоких измерениях визуализация становится затруднительной, но интуиция заключается в том, чтобы найти гиперплоскость в более высоких измерениях. здесь b0 — это перехват, а b1, b2, b3, ......., bn-1, bn известны как коэффициенты, а x1, x2,..., xn известны как входные характеристики, а y — переменная результата.

К этому моменту мы поняли, что линейная регрессия пытается построить линейную границу, но как она это делает?

Как он найдет идеальную линию, которая разделяет данные два класса?

Как указано в уравнении, b0 известен как перехват, а b1, b2,...., bn известны как коэффициенты линейной регрессии, и теперь цель состоит в том, чтобы найти ту линейную границу, которая минимизирует функцию ошибки. Функция ошибки представляет собой квадрат суммы разностей между прогнозируемыми и фактическими значениями целевой переменной. Если мы не сведем ошибку в квадрат, то положительные и отрицательные моменты будут компенсировать друг друга.

Нам нужно найти коэффициенты и перехваты для линейной регрессии таким образом, чтобы сумма квадратов ошибок (SSE) была минимизирована. Градиентный спуск — один из самых популярных методов, который используется для нахождения оптимальных коэффициентов для ml и алгоритмов глубокого обучения.

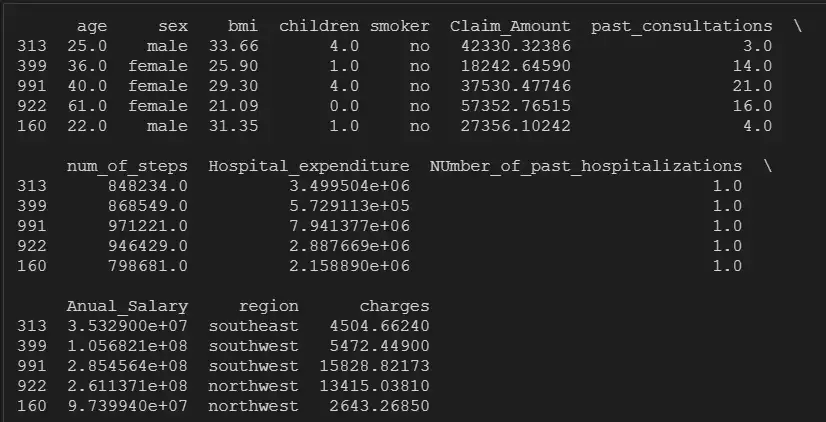

В приведенном ниже разделе мы обучим модель на базе данных страхования, где мы должны спрогнозировать расходы с учетом входных данных: возраст, пол, ИМТ, расходы на больницу, количество прошлых консультаций и т.д.

Реализация на Python:

Вы можете использовать библиотеку sklearn на python для обучения и тестирования модели линейной регрессии. Мы будем использовать набор данных insurance.csv для обучения модели линейной регрессии. Некоторые этапы предварительной обработки выполняются для описания данных, обработки пропущенных значений и проверки допущений линейной регрессии.

Шаг 1: Загрузите все необходимые библиотеки и наборы данных, используя библиотеку pandas.

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

from sklearn.linear_model import LinearRegression

from sklearn.model_selection import train_test_split

from statsmodels.stats.outliers_influence import variance_inflation_factor as VIF

from sklearn.metrics import classification_report

insurance=pd.read_csv('new_insurance_data.csv')

insurance.head()

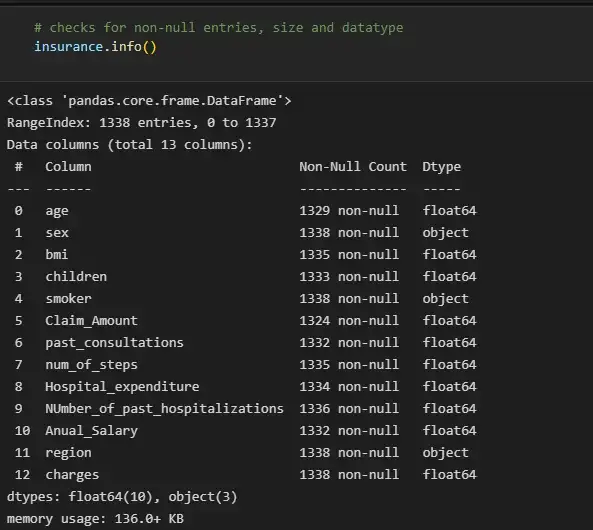

Шаг 2: Проверьте нулевые значения, форму и тип данных переменных:

# checks for non-null entries, size and datatype

insurance.info()

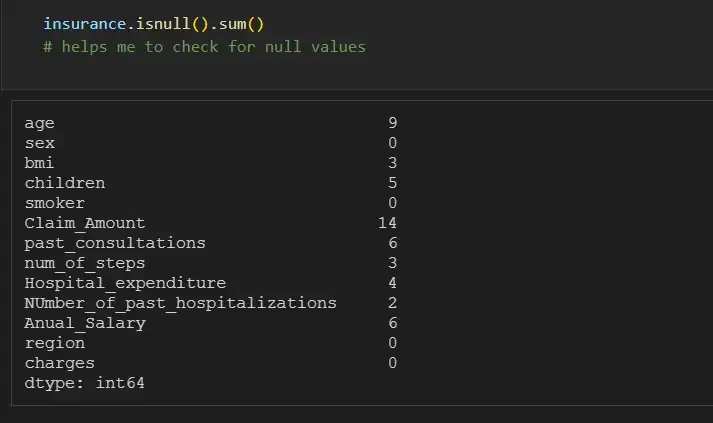

Мы можем отдельно проверить количество нулей для каждой функции, используя df.isna().sum():

insurance.isnull().sum()

# helps me to check for null values

Шаг 3. Заполните пропущенные значения

Мы можем заполнить недостающие значения объектов объектного типа, используя режим, а объектов целочисленного типа — среднее значение или медиану.

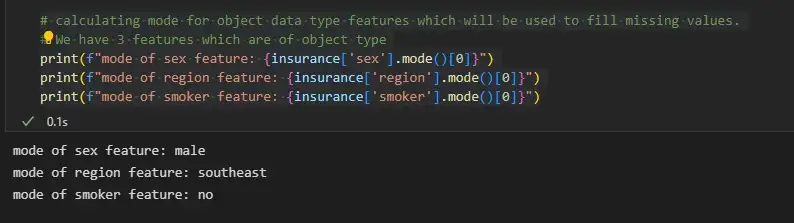

# calculating mode for object data type features which will be used to fill missing values.

# We have 3 features which are of object type

print(f"mode of sex feature: {insurance['sex'].mode()[0]}")

print(f"mode of region feature: {insurance['region'].mode()[0]}")

print(f"mode of smoker feature: {insurance['smoker'].mode()[0]}")

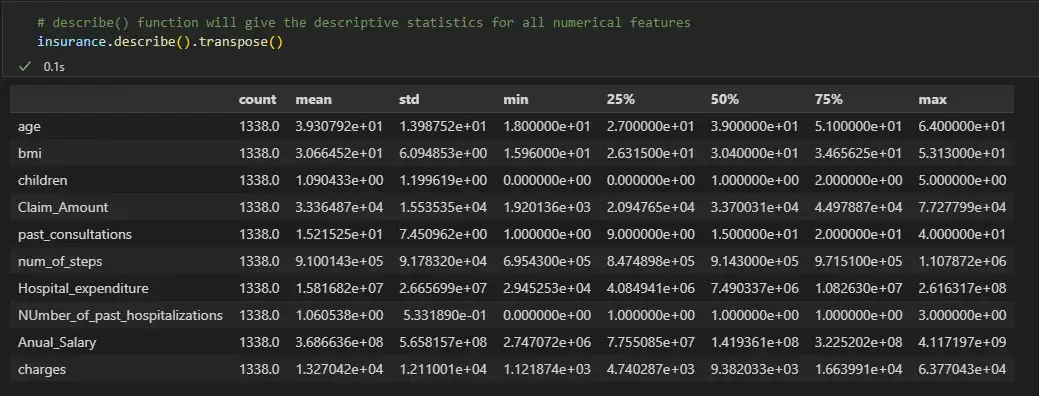

# describe() function will give the descriptive statistics for all numerical features

insurance.describe().transpose()

Мы видим, что для числовых признаков среднее и медиана почти одинаковы. Поэтому теперь мы заменим нулевые значения числовых признаков их медианой, а нулевые значения категориальных переменных — их режимом.

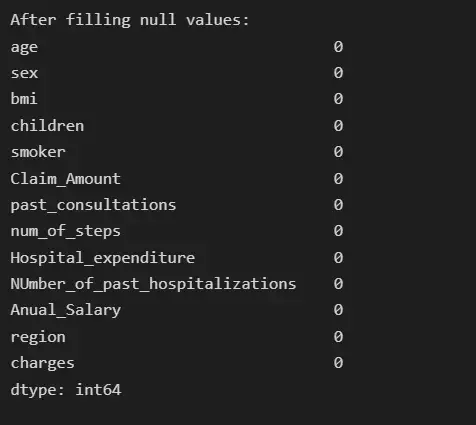

for col_name in list(insurance.columns):

if insurance[col_name].dtypes=='object':

# filling null values with mode for object type features

insurance[col_name] = insurance[col_name].fillna(insurance[col_name].mode()[0])

else:

# filling null values with mean for numeric type features

insurance[col_name] = insurance[col_name].fillna(insurance[col_name].median())

# Now the null count for each feature is zero

print("After filling null values:")

print(insurance.isna().sum())

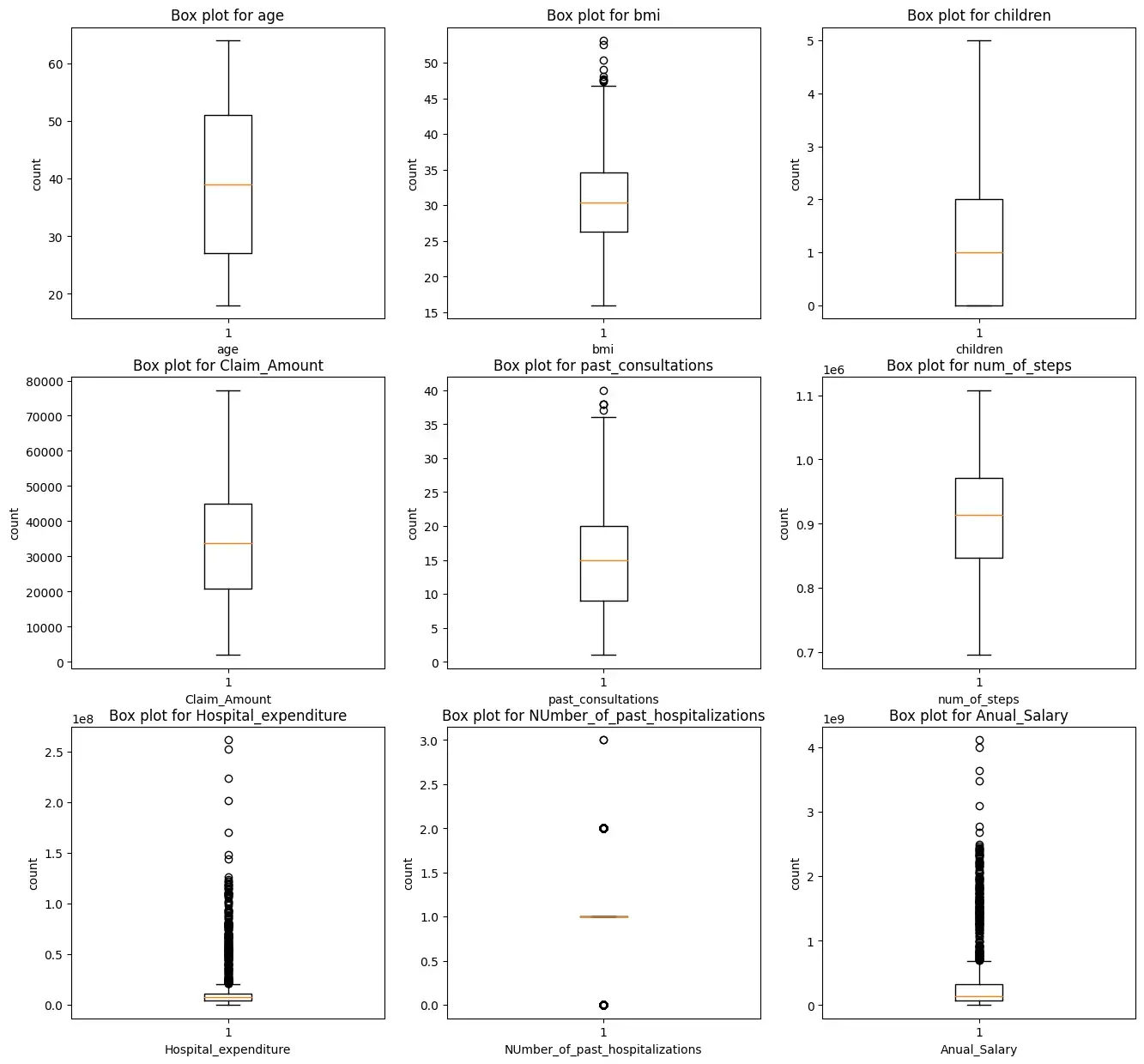

Шаг 4: Анализ выбросов

Мы построим прямоугольную диаграмму для всех числовых характеристик, кроме целевых переменных зарядов.

i = 1

plt.figure(figsize=(16,15))

for col_name in list(insurance.columns):

# total 9 box plots will be plotted, therefore 3*3 grid is taken

if((insurance[col_name].dtypes=='int64' or insurance[col_name].dtypes=='float64') and col_name != 'charges'):

plt.subplot(3,3, i)

plt.boxplot(insurance[col_name])

plt.xlabel(col_name)

plt.ylabel('count')

plt.title(f"Box plot for {col_name}")

i += 1

plt.show()

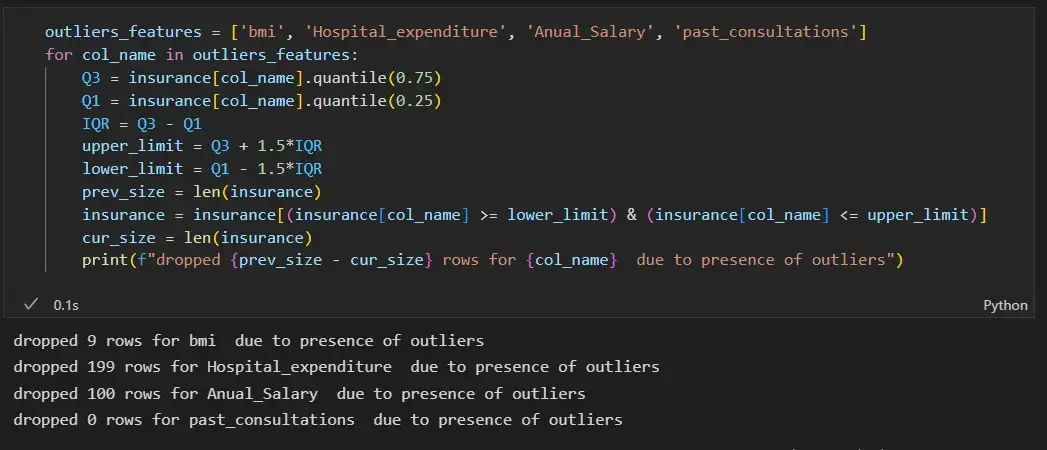

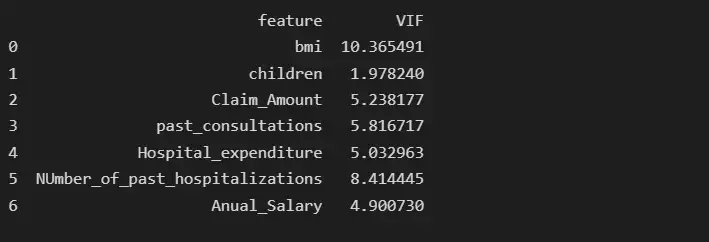

Мы видим, что характеристики ‘bmi’, ‘Hospital_expenditure’ и ‘Number_of_past_hospitalizations’ имеют выбросы. Мы удалим эти выбросы:

outliers_features = ['bmi', 'Hospital_expenditure', 'Anual_Salary', 'past_consultations']

for col_name in outliers_features:

Q3 = insurance[col_name].quantile(0.75)

Q1 = insurance[col_name].quantile(0.25)

IQR = Q3 - Q1

upper_limit = Q3 + 1.5*IQR

lower_limit = Q1 - 1.5*IQR

prev_size = len(insurance)

insurance = insurance[(insurance[col_name] >= lower_limit) & (insurance[col_name] <= upper_limit)]

cur_size = len(insurance)

print(f"dropped {prev_size - cur_size} rows for {col_name} due to presence of outliers")

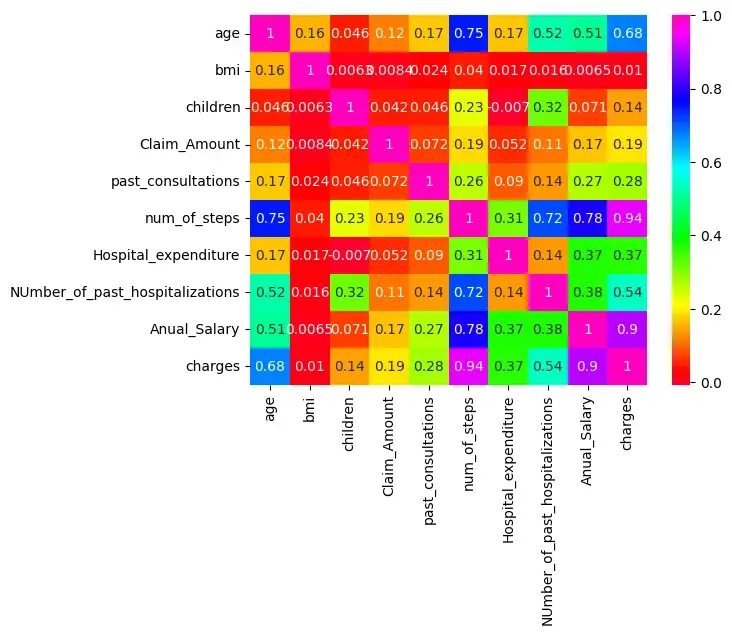

Шаг 5: Проверьте корреляцию:

Существует корреляция между age & charges, age & Anual_salary и т. д., поскольку их корреляция больше 0,5.

import seaborn as sns

sns.heatmap(insurance.corr(),cmap='gist_rainbow',annot=True)

plt.show()

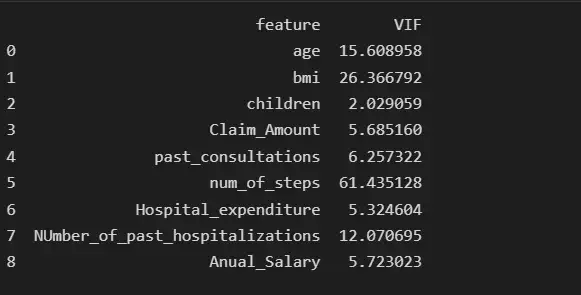

Мы проверим наличие мультиколлинеарности среди признаков:

from statsmodels.stats.outliers_influence import variance_inflation_factor

col_list = []

for col in insurance.columns:

if ((insurance[col].dtype != 'object') & (col != 'charges') ):#only num cols except for the charges column

col_list.append(col)

X = insurance[col_list]

vif_data = pd.DataFrame()

vif_data["feature"] = X.columns

vif_data["VIF"] = [variance_inflation_factor(X.values, i) for i in range(len(X.columns))]

print(vif_data)

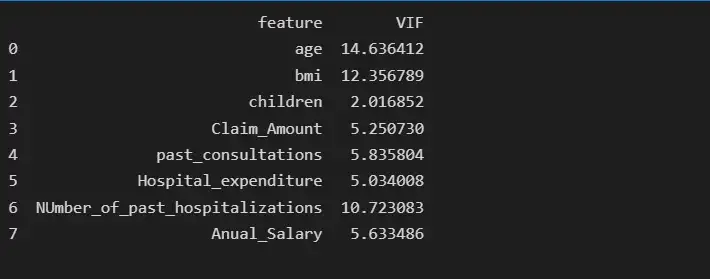

Мы видим, что функция num_of_steps имеет самую высокую коллинеарность, равную 61,43, поэтому мы удалим функцию num_of_steps и снова проверим оценку VIF.

# deleting num_of_steps feature

insurance.drop('num_of_steps', axis = 1, inplace= True)

from statsmodels.stats.outliers_influence import variance_inflation_factor

col_list = []

for col in insurance.columns:

if ((insurance[col].dtype != 'object') & (col != 'charges') ):#only num cols except for the charges column

col_list.append(col)

X = insurance[col_list]

X = insurance[col_list]

vif_data = pd.DataFrame()

vif_data["feature"] = X.columns

vif_data["VIF"] = [variance_inflation_factor(X.values, i) for i in range(len(X.columns))]

print(vif_data)

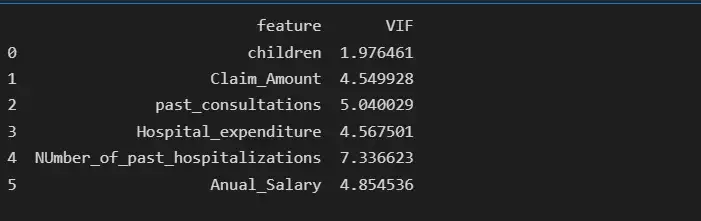

После удаления функции num_of_steps age имеет самую высокую коллинеарность, равную 14,63, поэтому мы удалим функцию age и снова проверим оценку VIF.

# deleting age feature

insurance.drop('age', axis = 1, inplace= True)

from statsmodels.stats.outliers_influence import variance_inflation_factor

col_list = []

for col in insurance.columns:

if ((insurance[col].dtype != 'object') & (col != 'charges') ):#only num cols except for the charges column

col_list.append(col)

X = insurance[col_list]

X = insurance[col_list]

vif_data = pd.DataFrame()

vif_data["feature"] = X.columns

vif_data["VIF"] = [variance_inflation_factor(X.values, i) for i in range(len(X.columns))]

print(vif_data)

После удаления функции возраста BMI имеет самую высокую коллинеарность, равную 10,36, поэтому мы удалим BMI и снова проверим показатель VIF.

# deleting bmi feature

insurance.drop('bmi', axis = 1, inplace= True)

from statsmodels.stats.outliers_influence import variance_inflation_factor

col_list = []

for col in insurance.columns:

if ((insurance[col].dtype != 'object') & (col != 'charges') ):#only num cols except for the charges column

col_list.append(col)

X = insurance[col_list]

X = insurance[col_list]

vif_data = pd.DataFrame()

vif_data["feature"] = X.columns

vif_data["VIF"] = [variance_inflation_factor(X.values, i) for i in range(len(X.columns))]

print(vif_data)

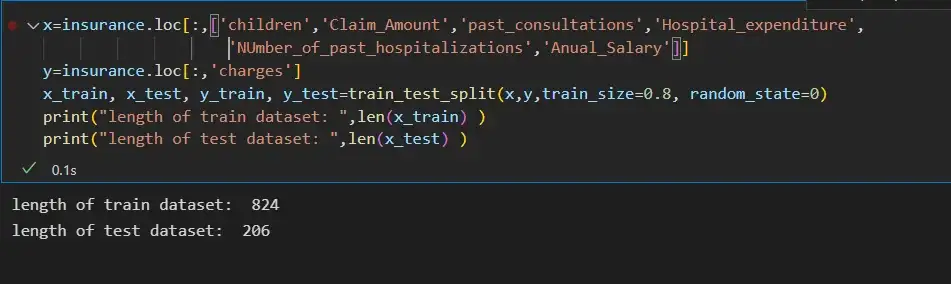

Шаг 6: Разделение входных функций и целевой переменной:

x=insurance.loc[:,['children','Claim_Amount','past_consultations','Hospital_expenditure','NUmber_of_past_hospitalizations','Anual_Salary']]

y=insurance.loc[:,'charges']

x_train, x_test, y_train, y_test=train_test_split(x,y,train_size=0.8, random_state=0)

print("length of train dataset: ",len(x_train) )

print("length of test dataset: ",len(x_test) )

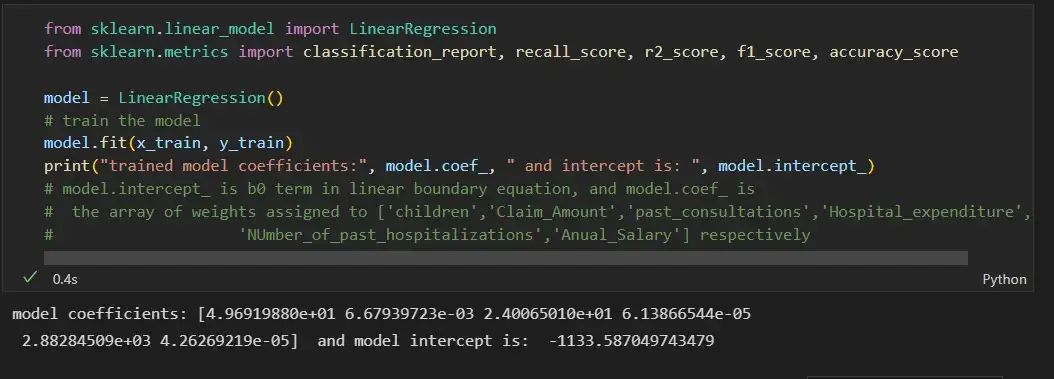

Шаг 7: Обучение модели линейной регрессии на наборе поездов и ее оценка на тестовом наборе данных:

from sklearn.linear_model import LinearRegression

from sklearn.metrics import classification_report, recall_score, r2_score, f1_score, accuracy_score

model = LinearRegression()

# train the model

model.fit(x_train, y_train)

print("trained model coefficients:", model.coef_, " and intercept is: ", model.intercept_)

# model.intercept_ is b0 term in linear boundary equation, and model.coef_ is

# the array of weights assigned to ['children','Claim_Amount','past_consultations','Hospital_expenditure',

# 'NUmber_of_past_hospitalizations','Anual_Salary'] respectively

y_pred = model.predict(x_test)

error_pred=pd.DataFrame(columns={'Actual_data','Prediction_data'})

error_pred['Prediction_data'] = y_pred

error_pred['Actual_data'] = y_test

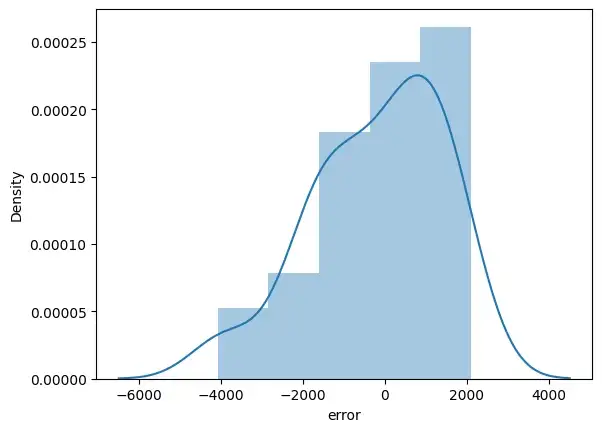

error_pred["error"] = y_test - y_pred

sns.distplot(error_pred['error'])

plt.show()

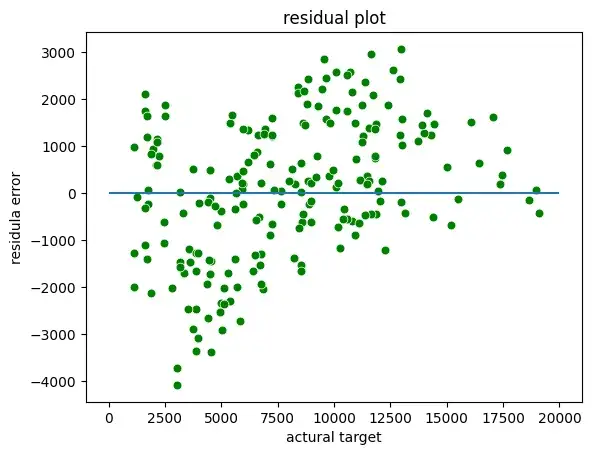

Мы можем построить остаточные графики между фактической целью и остатками или ошибками:

sns.scatterplot(x = y_test,y = (y_test - y_pred), c = 'g', s = 40)

plt.hlines(y = 0, xmin = 0, xmax=20000)

plt.title("residual plot")

plt.xlabel("actural target")

plt.ylabel("residula error")

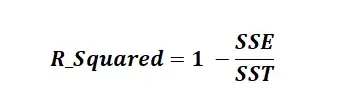

Оценка R-квадрата:

R-квадрат известен как коэффициент детерминации. R Squared — это статистическая мера, которая представляет долю дисперсии зависимой переменной, объясненную независимыми переменными в регрессии. Это значение находится в диапазоне от 0 до 1. Значение «1» указывает, что предиктор полностью учитывает все изменения в Y. Значение «0» указывает, что предиктор «x» не учитывает никаких изменений в «y». Значение R-Squared содержит три термина SSE, SSR и SST.

SSE — это сумма квадратов ошибок. Его также называют остаточной суммой квадратов (RSS).

SSR — это сумма квадратов регрессии.

SST (Сумма в квадрате) — это квадрат разницы между наблюдаемой зависимой переменной и ее средним значением.

# check for model performance

print(f'r2 score of trained model: {r2_score(y_pred=y_pred, y_true= y_test)}')

Предположения линейной регрессии

- Линейная связь: линейная регрессия предполагает линейную связь между прогнозируемой переменной и независимой переменной. Вы можете использовать точечную диаграмму, чтобы визуализировать взаимосвязь между независимой переменной и зависимой переменной в 2D-пространстве.

- Небольшая мультиколлинеарность или отсутствие мультиколлинеарности между функциями: линейная регрессия предполагает, что функции должны быть независимыми друг от друга, т. Е. Никакой корреляции между функциями. Вы можете использовать функцию VIF, чтобы найти значение мультиколлинеарности признаков. Общее предположение гласит, что если значение признака VIF больше 5, то признаки сильно коррелированы.

- Однородность: линейная регрессия предполагает, что члены ошибок имеют постоянную дисперсию, т. е. разброс членов ошибок должен быть постоянным. Это предположение можно проверить, построив остаточную диаграмму. Если предположение нарушается, то точки образуют форму воронки, в противном случае они будут постоянными.

- Нормальность: линейная регрессия предполагает, что каждая функция данного набора данных следует нормальному распределению. Вы можете строить гистограммы и графики KDE для каждой функции, чтобы проверить, нормально ли они распределены или нет.

- Ошибка: линейная регрессия предполагает, что условия ошибки также должны быть нормально распределены. Вы можете строить гистограммы, а KDE строит графики ошибок, чтобы проверить, нормально ли они распределены или нет.

Вот ссылка GitHub для кода и набора данных.

В статистике и оптимизации ошибки и остатки тесно связаны и легко запутанные меры отклонения наблюдаемого значения элемента статистической выборки от его «теоретического значения». ошибка (или возмущение ) наблюдаемого значения — это отклонение наблюдаемого значения от (ненаблюдаемого) истинного значения интересующей величины (например, среднего генерального значения), и остаток наблюдаемого значения представляет собой разность между наблюдаемым значением и оценочным значением представляющей интерес величины (например, выборочное среднее). Это различие наиболее важно в регрессионном анализе, где концепции иногда называют ошибками регрессии и остатками регрессии, и где они приводят к концепции студентизированных остатков.

Содержание

- 1 Введение

- 2 В одномерных распределениях

- 2.1 Замечание

- 3 Регрессии

- 4 Другие варианты использования слова «ошибка» в статистике

- 5 См. Также

- 6 Ссылки

- 7 Внешние ссылки

Введение

Предположим, есть серия наблюдений из одномерного распределения, и мы хотим оценить среднее этого распределения. (так называемая локационная модель ). В этом случае ошибки — это отклонения наблюдений от среднего по совокупности, а остатки — это отклонения наблюдений от среднего по выборке.

A статистическая ошибка (или нарушение ) — это величина, на которую наблюдение отличается от его ожидаемого значения, последнее основано на всей генеральной совокупности из которого статистическая единица была выбрана случайным образом. Например, если средний рост среди 21-летних мужчин составляет 1,75 метра, а рост одного случайно выбранного мужчины — 1,80 метра, то «ошибка» составляет 0,05 метра; если рост случайно выбранного мужчины составляет 1,70 метра, то «ошибка» составляет -0,05 метра. Ожидаемое значение, являющееся средним для всей генеральной совокупности, обычно ненаблюдаемо, и, следовательно, статистическая ошибка также не может быть обнаружена.

A невязка (или аппроксимирующее отклонение), с другой стороны, представляет собой наблюдаемую оценку ненаблюдаемой статистической ошибки. Рассмотрим предыдущий пример с ростом мужчин и предположим, что у нас есть случайная выборка из n человек. среднее значение выборки может служить хорошей оценкой среднего значения генеральной совокупности. Тогда у нас есть:

- Разница между ростом каждого человека в выборке и ненаблюдаемым средним по совокупности является статистической ошибкой, тогда как

- разница между ростом каждого человека в выборке и наблюдаемой выборкой среднее — это остаток.

Обратите внимание, что из-за определения выборочного среднего, сумма остатков в случайной выборке обязательно равна нулю, и, таким образом, остатки не обязательно независимы. Статистические ошибки, с другой стороны, независимы, и их сумма в случайной выборке почти наверняка не равна нулю.

Можно стандартизировать статистические ошибки (особенно нормального распределения ) в z-балле (или «стандартном балле») и стандартизировать остатки в t-статистика или, в более общем смысле, стьюдентизированные остатки.

в одномерном распределении

Если мы предположим нормально распределенную совокупность со средним μ и стандартным отклонением σ и независимо выбираем людей, тогда мы имеем

- X 1,…, X n ∼ N (μ, σ 2) { displaystyle X_ {1}, dots, X_ {n} sim N ( mu, sigma ^ {2}) ,}

и выборочное среднее

- X ¯ = X 1 + ⋯ + X nn { displaystyle { overline {X}} = {X_ { 1} + cdots + X_ {n} over n}}

— случайная величина, распределенная так, что:

- X ¯ ∼ N (μ, σ 2 n). { displaystyle { overline {X}} sim N left ( mu, { frac { sigma ^ {2}} {n}} right).}

Тогда статистические ошибки

- ei = X i — μ, { displaystyle e_ {i} = X_ {i} — mu, ,}

с ожидаемыми значениями нуля, тогда как остатки равны

- ri = X i — X ¯. { displaystyle r_ {i} = X_ {i} — { overline {X}}.}

Сумма квадратов статистических ошибок, деленная на σ, имеет хи -квадратное распределение с n степенями свободы :

- 1 σ 2 ∑ i = 1 nei 2 ∼ χ n 2. { displaystyle { frac {1} { sigma ^ {2}}} sum _ {i = 1} ^ {n} e_ {i} ^ {2} sim chi _ {n} ^ {2}.}

Однако это количество не наблюдается, так как среднее значение для генеральной совокупности неизвестно. Сумма квадратов остатков, с другой стороны, является наблюдаемой. Частное этой суммы по σ имеет распределение хи-квадрат только с n — 1 степенями свободы:

- 1 σ 2 ∑ i = 1 n r i 2 ∼ χ n — 1 2. { displaystyle { frac {1} { sigma ^ {2}}} sum _ {i = 1} ^ {n} r_ {i} ^ {2} sim chi _ {n-1} ^ { 2}.}