Оценки параметров линейного уравнения множественной регрессии можно найти при помощи метода

(*ответ*) наименьших квадратов

нормальных квадратов

наибольших квадратов

средних квадратов

После применения обобщенного метода наименьших квадратов удается избежать _ остатков

(*ответ*) гетероскедастичности

случайного характера

нормального распределения

равенства нулю суммы

Предпосылкой метода наименьших квадратов является

(*ответ*) отсутствие автокорреляции в остатках

присутствие автокорреляции между результатом и фактором

отсутствие корреляции между результатом и фактором

присутствие автокорреляции в остатках

При включении фиктивных переменных в модель им присваиваются

(*ответ*) числовые метки

нулевые значения

качественные метки

одинаковые значения

При оценке статистической значимости уравнения и существенности связи осуществляется проверка

(*ответ*) существенности коэффициента детерминации

нулевой гипотезы

существенности параметров

существенности коэффициента корреляции

При применении метода наименьших квадратов уменьшить гетероскедастичность остатков удается путем

(*ответ*) преобразования переменных

введения дополнительных факторов в модель

введения дополнительных результатов в модель

преобразования параметров

Проводится исследование зависимости выработки работника предприятия от ряда факторов. Примером фиктивной переменной в данной модели будет являться _ работника

(*ответ*) уровень образования

заработная плата

стаж

возраст

Расчетное значение критерия Фишера определяется как

(*ответ*) отношение факторной дисперсии к остаточной, рассчитанных на одну степень свободы

суммы факторной дисперсии к остаточной, рассчитанных на одну степень свободы

отношение факторной дисперсии к остаточной

разность факторной дисперсии и остаточной, рассчитанных на одну степень свободы

Расчетное значение критерия Фишера определяется как _ факторной дисперсии и остаточной, рассчитанных на одну степень свободы

(*ответ*) отношение

произведение

разность

сумма

Систему МНК, построенную для оценки параметров линейного уравнения множественной регрессии можно решить

(*ответ*) методом определителей

методом скользящего среднего

симплекс-методом.

методом первых разностей

Случайный характер остатков предполагает

(*ответ*) независимость остатков от величины предсказанных по модели значений результативного признака

независимость предсказанных по модели значений результативного признака от значений факторного признака

зависимость остатков от величины предсказанных по модели значений результативного признака

зависимость предсказанных по модели значений результативного признака от значений факторного признака

Стандартная ошибка рассчитывается для проверки существенности

(*ответ*) параметра

коэффициента корреляции

случайной величины

коэффициента детерминации

Суть

МНК состоит в:

—минимизации

суммы квадратов коэффициентов регрессии

—минимизации

суммы квадратов значений зависимой

переменной

+—минимизации

суммы квадратов отклонений точек

наблюдений от уравнения регрессии

—минимизации

суммы квадратов отклонений точек

эмпирического уравнения регрессии от

точек теоретического уравнения регрессии

Коэффициент

уравнения регрессии показывает

—на

сколько % изменится результат при

изменении фактора на 1%

—на

сколько % изменится фактор при изменении

результата на 1%

+—на

сколько единиц изменится результат при

изменении фактора на 1 единицу

—на

сколько единиц изменится фактор при

изменении результата на 1 единицу

—во

сколько раз изменится результат при

изменении фактора на 1 единицу

Коэффициент

эластичности показывает

—на

сколько единиц изменится фактор при

изменении результата на 1 единицу

—на

сколько единиц изменится результат при

изменении фактора на 1 единицу

—во

сколько раз изменится результат при

изменении фактора на одну единицу

+—на

сколько % изменится результат при

изменении фактора на 1 %

—на

сколько %изменится фактор при изменении

результата на 1%

Не

является предпосылкой классической

модели предположение:

—факторы

экзогенны

—длина

исходного ряда данных больше, чем

количество факторов

—матрица

факторов содержит все важные факторы,

влияющие на результат

+—факторы

являются случайными величинами

На

основании наблюдений за 100 домохозяйствами

построено эмпирическое уравнение

регрессии, у- потребление, х -доход:

У=145,65+0,825*х

Соответствуют

ли знаки и значения коэффициентов

регрессии теоретическим представлениям

+—да

—нет

—частично

соответствуют

В

производственной функции Кобба-Дугласа

параметр

соответствует коэффициенту:

—корреляции

—вариации

+—эластичности

—детерминации

Найдите

предположение, не являющееся предпосылкой

классической модели

—Случайное

отклонение имеет нулевое математическое

ожидание

—Случайное

отклонение имеет постоянную дисперсию

—Отсутствует

автокорреляция случайных отклонений

—Случайное

отклонение независимо от объясняющих

переменных

+—Случайное

отклонение не обладает нормальным

распределением

По

месячным данным за 6 лет построена

следующая регрессия:

Y=-12,23+0,91*x1-2,1*x2,

R2=0,976,

DW=1,79

t

(-3,38) (123,7) (3,2)

y-

потребление, х1 –располагаемый доход,

х2 – процентная банковская ставка по

вкладам

Оцените

качество построенной модели, не прибегая

к таблицам, совпадает ли направление

влияния объясняющих переменных с

теоретическим?

+—качество

модели высокое, направление влияния

совпадает

—качество

модели низкое, направление влияния

совпадает

—качество

модели высокое, но направление влияния

не совпадает

—качество

модели низкое, направление влияния

совпадает

Критерий

Стьюдента предназначен для:

—Определения

экономической значимости каждого

коэффициента уравнения

+—Определения

статистической значимости каждого

коэффициента уравнения

—Проверки

модели на автокорреляцию остатков

—Определения

экономической значимости модели в целом

—Проверки

на гомоскедастичность

Если

коэффициент уравнения регрессии (k)

статистически значим, то

—k

>

1

—|k

|

>

1

+—k

0

—k

>

0

—0

<

k

<

1

Табличное

значение критерия Стьюдента зависит

—Только

от уровня доверительной вероятности

—Только

от числа факторов в модели

—Только

от длины исходного ряда

—Только

от уровня доверительной вероятности и

длины исходного ряда

+—И

от доверительной вероятности, и от числа

факторов, и от длины исходного ряда

Имеется

уравнение, полученное МНК:

![]()

Зная,

что регрессионная сумма квадратов

составила 110,32, остаточная сумма квадратов

21,43, найдите коэффициент детерминации:

+—0,837

—0,999

—1,000

—0,736

Суть

коэффициента детерминации

![]()

состоит

в следующем:

+—коэффициент

определяет долю общего разброса значений

![]()

,

объясненного уравнением регрессии

—коэффициент

свидетельствует о значимости коэффициентов

регрессии

—коэффициент

определяет тесноту связи между признаками

—коэффициент

свидетельствует о наличии / отсутствии

автокорреляции

Какое

из уравнений регрессии нельзя свести

к линейному виду?

+—![]()

—![]()

—![]()

—![]()

—![]()

Какое

из уравнений регрессии является

степенным?

—

+—![]()

—![]()

—![]()

—![]()

Парная

регрессия представляет собой модель

вида:

+—y=f(x)

—y=f(x1,x2,…xm)

—y=f(y

t-1)

Уравнение

парной регрессии характеризует связь

между:

+—двумя

переменными

—несколькими

переменными

Согласно

содержанию регрессии, наблюдаемая

величина зависимой переменной складывается

из:

+—теоретического

значения зависимой переменной, найденного

из уравнения регрессии, и случайного

отклонения

—теоретического

значения зависимой переменной, найденного

из уравнения регрессии, скорректированного

на величину стандартной ошибки

—теоретического

значения зависимой переменной, найденного

из уравнения регрессии и остаточной

дисперсии

Использование

парной регрессии вместо множественной

является примером:

+—ошибки

спецификации

—ошибки

выборки

—ошибки

измерения

Включение

в совокупность единиц с “выбросами”

данных является примером:

+—ошибки

выборки

—ошибки

спецификации

—ошибки

измерения

Заниженная

балансовая прибыль в отчетности является

примером:

+—ошибки

измерения

—ошибки

спецификации

—ошибки

выборки

Аналитический

метод подбора вида уравнения регрессии

основан на:

+—изучении

природы связи признаков

—изучении

поля корреляции

—сравнении

величины остаточной дисперсии при

разных моделях

Графический

метод подбора вида уравнения регрессии

основан на:

+—изучении

поля корреляции

—изучении

природы связи признаков

—сравнении

величины остаточной дисперсии при

разных моделях

Экспериментальный

метод подбора вида уравнения регрессии

основан на:

+—сравнении

величины остаточной дисперсии при

разных моделях

—изучении

поля корреляции

—изучении

природы связи признаков

Классический

подход к оцениванию коэффициентов

регрессии основан на:

+—методе

наименьших квадратов

—графической

оценке

—методе

максимального правдоподобия

Величина

коэффициента регрессии показывает:

+—среднее

изменение результата с изменением

фактора на одну единицу

—среднее

изменение результата с изменением

фактора на один процент

—изменение

результата в процентах с изменением

фактора на один процент

Уравнение

парной регрессии дополняется коэффициентом

парной корреляции потому, что:

+—необходимо

знать тесноту связи в линейной форме

—это

требуется для получения оценок

коэффициентов регрессии

—это

необходимо для расчета величины

остаточной дисперсии

Коэффициент

детерминации характеризует:

+—долю

факторной дисперсии в общей дисперсии

результативного признака

—соотношение

факторной и остаточной дисперсий

—долю

остаточной дисперсии в общей дисперсии

результативного признака

F-критерий

характеризует:

+—соотношение

факторной и остаточной дисперсий

—долю

факторной дисперсии в общей дисперсии

результативного признака

—долю

остаточной дисперсии в общей дисперсии

результативного признака

Оценка

значимости уравнения регрессии в целом

дается с помощью:

+—F-критерия

Фишера

—коэффициента

детерминации

—стандартной

ошибки регрессии

«Объясненная»

сумма квадратов отклонений отражает

влияние на разброс y:

+—изучаемого

фактора х

—прочих

факторов

—изучаемого

фактора х и прочих факторов

Остаточная

сумма квадратов отклонений отражает

влияние на разброс у:

—изучаемого

фактора х

+—прочих

факторов

—изучаемого

фактора х и прочих факторов

Если

фактор не оказывает влияния на результат,

то линия регрессии на графике:

+—параллельна

оси ох

—параллельна

оси оу

—является

биссектрисой первой четверти декартовой

системы координат

Остаточная

сумма квадратов равна нулю в том случае,

когда:

+—у

связан с х функционально

—значения

у, рассчитанные по уравнению регрессии,

равны среднему значению у

—вся

общая дисперсия у обусловлена влиянием

прочих факторов

Общая

сумма квадратов отклонений совпадает

с остаточной, когда:

+—фактор

х не оказывает влияния на результат

—прочие

факторы не влияют на результат

—фактор

х и прочие факторы в равной степени

влияют на результат

Уравнение

регрессии статистически значимо, если

+—«объясненная»

сумма квадратов отклонений значимо

больше остаточной суммы квадратов

отклонений

—остаточная

сумма квадратов отклонений значимо

больше «объясненной» суммы квадратов

отклонений

—«объясненная»

и остаточная суммы квадратов отклонений

равны

Число

степеней свободы связано с:

+—числом

единиц совокупности n

и числом определяемых по совокупности

констант

—числом

определяемых по совокупности констант

—числом

единиц совокупности n

“Объясненная”

(факторная) сумма квадратов отклонений

в парной регрессии имеет число степеней

свободы, равное:

+—1

—n-1

—n-2

Остаточная

сумма квадратов отклонений в парной

регрессии имеет число степеней свободы,

равное:

+—n-2

—n-1

—1

Общая

сумма квадратов отклонений в парной

регрессии имеет число степеней свободы,

равное:

+—n-1

—1

—n-2

Какое

из утверждений истинно:

+—оценки

коэффициентов регрессии будут иметь

нормальное распределение, если случайные

отклонения распределены нормально

—чем

больше стандартная ошибка регрессии

(остаточная дисперсия), тем точнее оценки

коэффициентов

—90%-й

доверительный интервал для условного

математического ожидания зависимой

переменной определяет область возможных

значений для 90 % -ов наблюдений за

зависимой переменной при соответствующем

уровне объясняющей переменной

Для

оценки значимости коэффициентов

регрессии рассчитывают:

+—t-статистику

Стьюдента

—F-критерий

Фишера

—коэффициент

детерминации

Какой

нелинейной функцией можно заменить

параболу, если не наблюдается смена

направленности связи признаков:

+—степенной

функцией

—гиперболой

—логистической

функцией

В

большинстве случаев зависимости между

экономическими переменными являются:

+—стохастическими

—функциональными

—строгими

Компонента

![]()

в уравнении линейной регрессии отражает:

+—связь

в генеральной совокупности

—случайность

—связь

в генеральной совокупности и случайность

Коэффициент

а в уравнении линейной регрессии

измеряет:

+—сдвиг

по оси ординат

—наклон

прямой

—среднее

значение y

Коэффициент

b

в уравнении линейной регрессии измеряет:

+—наклон

прямой

—сдвиг

по оси ординат

—среднее

значение у

По

выборке данных можно построить так

называемое:

+—эмпирическое

уравнение регрессии

—теоретическое

уравнение регрессии

—любое

уравнение регрессии

Эмпирические

коэффициенты регрессии а и b

являются точечными оценками:

+—теоретических

коэффициентов регрессии

—условного

математического ожидания у

—теоретического

случайного отклонения

![]()

есть точечная

оценка:

+—![]()

—![]()

—![]()

Коэффициент

регрессии b

пропорционален:

+—коэффициенту

корреляции

—стандартному

отклонению х

—стандартному

отклонению у

Эмпирическая

прямая регрессии обязательно проходит

через точку:

+—![]()

—![]()

—![]()

Эмпирическое

уравнение регрессии построено таким

образом, что:

+—![]()

—![]()

—![]()

Коэффициент

b

регрессии Y

на X

имеет тот же знак, что и:

+—![]()

—![]()

—![]()

Если

по одной и той же выборке рассчитаны

регрессии У на Х и Х на У, то совпадут ли

в этом случае линии регрессии:

+—нет

—да

Если

переменная Х принимает среднее по

выборке значение х, то:

+—наблюдаемая

величина зависимой переменной У равна

среднему значению у

—регрессионная

величина Ух

в среднем

равна среднему значению у, но не

обязательно в каждом конкретном случае

—регрессионная

величина Ух

равна

среднему значению у

—регрессионный

остаток минимален среди всех других

отклонений

Выберите

истинное утверждение:

+—коэффициенты

эмпирического уравнения регрессии

являются по сути случайными величинами

—коэффициент

b

эмпирического парного линейного

уравнения регрессии показывает процентное

изменение зависимой переменной у при

однопроцентном изменении х

—коэффициент

a

эмпирического парного линейного

уравнения регрессии показывает значение

переменной y

при среднем значении переменной x

Случайное

отклонение в среднем не оказывает

влияние на зависимую переменную, если:

—![]()

+—![]()

—![]()

Случайное

отклонение приведет к увеличению

дисперсии оценок, если

+—![]()

—![]()

—

Гомоскедастичность

подразумевает:

+—![]()

—![]()

—![]()

Отсутствие

автокорреляции случайных отклонений

влечет соотношение:

+—

—

—![]()

Эмпирический

коэффициент регрессии b

является несмещенной оценкой

если:

+—![]()

—![]()

—![]()

Эмпирический

коэффициент регрессии b

является состоятельной оценкой

если:

+—

—![]()

—

Эмпирический

коэффициент регрессии b

является эффективной оценкой

если:

+—

—

—

С

увеличением числа наблюдений n

дисперсии оценок а и b:

+—уменьшаются

—увеличиваются

—не

изменяются

С

увеличением дисперсии х дисперсия

оценок a

и b:

+—уменьшается

—увеличивается

—не

изменяется

С

увеличением наклона прямой регрессии

(b)

разброс значений свободного члена а:

+—увеличивается

—уменьшается

—не

изменяется

Разброс

значений свободного члена а:

+—тем

больше, чем больше среднее значение

квадрата х

—тем

больше, чем меньше среднее значение

квадрата х

—не

зависит от величины х

Свободным

членом уравнения парной линейной

регрессии (а) можно пренебречь, когда:

+—![]()

—![]()

—![]()

Значимая

линейная связь между х и у имеет место,

когда:

+—![]()

—![]()

—![]()

С

увеличением объема выборки:

+—увеличивается

точность оценок

—увеличивается

точность прогноза по модели

—уменьшается

коэффициент детерминации

При

оценке парной линейной регрессии

получена завышенная оценка b1

теоретического коэффициента

![]()

.

Какая оценка наиболее вероятна для

коэффициента

![]()

+—заниженная

—завышенная

—несмещенная

Доверительный

интервал для среднего значения У при

Х=хр

будет:

+—уже,

чем таковой для индивидуальных значений

у

—шире,

чем таковой для индивидуальных значений

у

Дополнительные

вопросы

Для

уравнения

![]()

значение коэффициента корреляции

составило 2. Следовательно . . . .

+

значение коэффициента корреляции

рассчитано с ошибкой;

—

теснота связи в 2 раза сильнее, чем для

функциональной связи;

—

связь функциональная;

—

при увеличении фактора на единицу

значение результата увеличивается в 2

раза.

Графическое

изображение наблюдений на декартовой

плоскости координат называется полем

…

—

регрессии;

+

корреляции;

—

случайных воздействий;

—

автокорреляции.

Факторная

дисперсия служит для оценки влияния:

—

как учтенных факторов, так и случайные

воздействия;

+

учтенных явно в модели факторов;

—

величины постоянной составляющей в

уравнении;

—

случайных воздействий.

Спецификацию

нелинейного уравнения парной регрессии

целесообразно использовать, если

значение …

—

линейного коэффициента корреляции для

исследуемой зависимости близко к 1;

—

индекса корреляции для исследуемой

зависимости близко к 0;

+

индекса детерминации, рассчитанного

для данной модели достаточно близко к

1;

—

доля остаточной дисперсии результативного

признака в его общей дисперсии стремится

к 1.

Система

нормальных уравнений метода наименьших

квадратов строится на основании:

+

таблицы исходных данных;

—

отклонений фактических значений

результативного признака от его

теоретических значений;

—

предсказанных значений результативного

признака;

—

отклонений фактических значений

объясняющей переменной от ее теоретических

значений.

Общая

дисперсия служит для оценки влияния …

—

учтенных явно в модели факторов;

+

как учтенных факторов, так и случайных

воздействий;

—

величины постоянной составляющей в

уравнении;

—

случайных воздействий.

Экспоненциальным

не является

уравнение регрессии:

—

![]()

;

—

![]()

;

+

![]()

;

—

![]()

.

Объем

выборки определяется …

—

числовыми значениями переменных,

отбираемых в выборку;

—

объемом генеральной совокупности;

+

числом параметров при независимых

переменных;

—

числом результативных переменных.

При

расчете значения коэффициента детерминации

используется отношение:

—

математических ожиданий;

—

остаточных величин;

—

параметров уравнения регрессии;

+

дисперсий.

Предпосылкой

метода наименьших квадратов является

…

—

присутствие автокорреляции между

результатом и фактором;

—

отсутствие корреляции между результатом

и фактором;

—

присутствие автокорреляции в остатках;

+

отсутствие автокорреляции в остатках.

Смысл

расчета средней ошибки аппроксимации

состоит в определении среднего

арифметического значения . . . .

—

теоретических значений результативного

признака, выраженных в процентах от его

фактических значений;

+

отклонений

![]()

,

выраженных в процентах от фактических

значений результативного признака;

—

теоретических значений результативного

признака, выраженных в процентах от его

фактических значений признака;

—

отклонений

,

выраженных в процентах от фактических

значений независимой переменной.

Для

моделирования зависимости предложения

от цены не

может быть

использовано уравнение регрессии:

—

![]()

;

—

![]()

;

+

![]()

;

—

![]()

.

Основной

целью линеаризации уравнения регрессии

является. . . .

—

повышения существенности связи между

рассматриваемыми переменными;

—

получение новых нелинейных зависимостей;

+

возможность применения метода наименьших

квадратов для оценки параметров;

—

улучшение качества модели.

Требованием

к уравнениям регрессии, параметры

которых можно найти при помощи МНК

является:

+

линейность параметров;

—

равенство нулю средних значений

результативной переменной;

—

нелинейность параметров;

—

равенство нулю средних значений

факторного признака.

Совокупность

значений критерия, при которых принимается

нулевая гипотеза, называется областью

_____________ гипотезы:

+

принятия;

—

нулевых значений;

—

допустимых значений;

—

отрицания.

Качество

подбора уравнения оценивает коэффициент

. . . .

—

корреляции;

+

детерминации;

—

эластичности;

—

регрессии.

Увеличение точности

оценок с увеличением объема выборки

описывает свойство ___________ оценки

—

несмещенности;

—

смещенности;

+

состоятельности;

—

эффективности.

Оценки

параметров, найденных при помощи метода

наименьших квадратов, обладают свойствами

эффективности, состоятельности и

несмещенности, если предпосылки метода

наименьших квадратов . . .

+

выполняются;

—

не выполняются;

—

можно не учитывать;

—

можно исключить.

Нелинейным

не является уравнение . . . .

+![]()

;

—

;

—![]()

;

—![]()

.

Критерий

Стьюдента предназначен для определения

значимости . . .

—

построенного уравнения в целом;

—

каждого коэффициента корреляции;

—

уравнения;

+

каждого коэффициента регрессии.

Для

моделирования зависимости предложения

от цены не

может быть

использовано уравнение регрессии:

—

;

—

;

+

;

—

.

Для

уравнения

значение коэффициента корреляции

составило 2. Следовательно . . . .

+

значение коэффициента корреляции

рассчитано с ошибкой;

—

теснота связи в 2 раза сильнее, чем для

функциональной связи;

—

связь функциональная;

—

при увеличении фактора на единицу

значение результата увеличивается в 2

раза.

Назовите

показатель корреляции для нелинейных

моделей регрессии:

—

парный коэффициент линейной корреляции;

—

индекс детерминации;

—

линейный коэффициент корреляции;

+

индекс корреляции.

Если

спецификация модели

![]()

нелинейного уравнения регрессии, то

нелинейной является функция:

—

![]()

;

—

![]()

;

+

![]()

;

—

![]()

.

Значение

коэффициента корреляции не характеризует

…

+

статистическую значимость уравнения;

—

корень из значения коэффициента

детерминации;

—

тесноту связи;

—

силу связи.

Расчетное

значение критерия Фишера определяется

как отношение ….

+

дисперсий;

—

результата к фактору;

—

математических ожиданий;

—

случайных величин.

Парабола

второй степени может быть использована

для зависимостей экономических

показателей,

—

если исходные данные не обнаруживают

изменения направленности;

—

если для определенного интервала

значений фактора меняется скорость

изменений значений результата, то есть

возрастает динамика роста или спада;

—

если характер связи зависит от случайных

факторов;

+

если для определенного интервала

значений фактора меняется характер

связи рассматриваемых показателей:

прямая связь изменяется на обратную

или обратная на прямую.

Оценки

параметров уравнений регрессии при

помощи метода наименьших квадратов

находятся на основании:

—

решения уравнения регрессии;

—

решения системы нормальных неравенств;

—

решения двойственной задачи;

+

решения системы нормальных уравнений.

Для

уравнения зависимости выручки от

величины оборотных средств получено

значение коэффициента детерминации,

равное 0,7. Следовательно, _______ процентов

дисперсии обусловлено случайными

факторами.

+

30%;

—

100%;

—

70%;

—

0%.

Если

доверительный интервал для параметра

проходит через точку ноль, следовательно

…

—

значение параметра может принимать как

отрицательные, так и положительные

значения;

+

параметр является несущественным;

—

параметр является существенным;

—

параметр признается статистически

значимым.

Уравнение

регрессии

![]()

характеризует ________ зависимость.

+

обратно пропорциональную;

—

линейную;

—

функциональную;

—

прямо пропорциональную

Значения

коэффициента корреляции может находиться

в отрезке:

—

[-1;0];

—

[0;1];

+

[-1;1];

—

[-2;2].

Оценка

значимости уравнения в целом осуществляется

по критерию:

+

Фишера;

—

Дарбина-Уотсона;

—

Пирсона;

—

Стьюдента.

Метод

наименьших квадратов позволяет оценить

_______ уравнений регрессии

—

переменные и случайные величины;

+

параметры;

—

переменные;

—

параметры и переменные

Расчет

средней ошибки аппроксимации для

нелинейных уравнений регрессии связан

с расчетом разности между …

+

фактическим и теоретическим значениями

результативной переменной;

—

фактическим и теоретическим значениями

независимой переменной;

—

прогнозным и теоретическим значениями

результативной переменной;

—

прогнозным и теоретическим значениями

независимой переменной.

Предпосылкой

метода наименьших квадратов является

то, что …

—

при увеличении моделируемых значений

результативного признака значение

остатка увеличивается;

+

остаточные величины имеют случайный

характер;

—

при уменьшении моделируемых значений

результативного признака значение

остатка уменьшается;

—

остаточные величины имеют неслучайный

характер.

Проводится

исследование финансовых результатов

деятельности предприятий, среди которых

обнаруживаются как прибыльные, так и

убыточные. Среди факторов, влияющих на

прибыль, был выделен доминирующий. При

этом нельзя

использовать

спецификацию:

—

![]()

;

—

;

+

![]()

;

—

![]()

.

Значение

коэффициента детерминации рассчитывается

как отношение дисперсии результативного

признака, объясненной регрессией, к

___________ дисперсии результативного

признака.

—

средней;

—

факторной;

—

остаточной;

+

общей

Расчет

значения коэффициента детерминации не

позволяет

оценить:

—

качество подбора уравнения регрессии;

—

долю факторной дисперсии результативного

признака в общей дисперсии результативного

признака;

+

существенность коэффициента регрессии;

—

долю остаточной дисперсии результативного

признака в общей дисперсии результативного

признака.

Предпосылкой

метода наименьших квадратов является

то, что остатки …

—

не подчиняются закону больших чисел;

+

подчиняются закону нормального

распределения;

—

не подчиняются закону нормального

распределения;

—

подчиняются закону больших чисел.

Критическое

значение критерия Стьюдента определяет:

—

максимально возможную величину,

допускающую принятие гипотезы о

существенности параметра;

+

максимально возможную величину,

допускающую принятие гипотезы о

несущественности параметра;

—

минимально возможную величину, допускающую

принятие гипотезы о равенстве нулю

значения параметра;

—

минимально возможную величину, допускающую

принятие гипотезы о несущественности

параметра.

Графическое

изображение наблюдений на декартовой

плоскости координат называется полем

…

—

регрессии;

+

корреляции;

—

случайных воздействий;

—

автокорреляции.

В

линейном уравнении парной регрессии

![]()

коэффициентом регрессии является

значение …

—

параметров

![]()

и

![]()

;

—

параметра

;

—

переменной

![]()

;

+

параметра

.

Линеаризация

подразумевает процедуру …

—

приведения уравнения множественной

регрессии к парной;

+

приведения нелинейного уравнения к

линейному виду;

—

приведения линейного уравнения к

нелинейному виду;

—

приведения нелинейного уравнения

относительно параметров к уравнению,

линейному относительно результата.

Система

нормальных уравнений метода наименьших

квадратов строится на основании:

—

таблицы исходных данных;

+

отклонений фактических значений

результативного признака от его

теоретических значений;

—

предсказанных значений результативного

признака;

—

отклонений фактических значений

объясняющей переменной от ее теоретических

значений.

При

помощи модели степенного уравнения

регрессии вида

![]()

не может быть

описана

зависимость …

—

выработки от уровня квалификации;

—

заработной платы от выработки;

—

объема предложения от цены;

+

выработки от трудоемкости.

Замена

![]()

не подходит

для уравнения …

—

;

—

![]()

;

—

![]()

;

+

.

При

хорошем качестве модели допустимым

значением средней ошибки аппроксимации

является …

+

5-7%;

—

50%;

—

90-95%;

—

20-25%.

Простая

линейная регрессия предполагает …

—

наличие двух и более факторов и

нелинейность уравнения регрессии;

+

наличие одного фактора и линейность

уравнения регрессии;

—

наличие одного фактора и нелинейность

уравнения регрессии;

—

наличие двух и более факторов и линейность

уравнения регрессии.

Минимальная

дисперсия остатков характерна для

оценок, обладающих свойством …

+

эффективности;

—

несостоятельности;

—

состоятельности;

—

несмещенности.

Нелинейным

является уравнение:

+

;

—

![]()

;

+

![]()

;

—

![]()

.

Построена

модель парной регрессии зависимости

предложения от цены

.

Влияние случайных факторов на величину

предложения в этой модели учтено

посредством …

—

константы

;

—

параметра

;

—

случайной величины

;

+

случайной величины

.

При

расчете значения коэффициента детерминации

используется отношение:

—

математических ожиданий;

—

остаточных величин;

—

параметров уравнения регрессии;

+

дисперсий.

Случайными

воздействиями обусловлено 12% дисперсии

результативного признака, следовательно,

значение коэффициента детерминации

составило:

—

88;

—

0,12;

+

0,88;

—

12.

Свойствами

оценок МНК являются:

—

эффективность, состоятельность и

смещенность;

—

эффективность, несостоятельность и

несмещенность;

—

эффективность, несостоятельность и

смещенность;

+

эффективность, состоятельность и

несмещенность.

Спецификация

модели нелинейная парная (простая)

регрессия подразумевает нелинейную

зависимость и …

+

независимую переменную;

—

пару существенных переменных;

—

пару независимых переменных;

—

пару зависимых переменных.

Значение

линейного коэффициента корреляции

характеризует тесноту ________ связи.

-нелинейной;

+

линейной;

-случайной;

—

множественной линейной.

Для

нелинейных уравнений метод наименьших

квадратов применяется к …

—

не преобразованным линейным уравнениям;

—

обратным уравнениям;

+

преобразованным линеаризованным

уравнениям;

—

нелинейным уравнениям.

Величина

коэффициента детерминации при включении

существенного фактора в эконометрическую

модель …

+

будет увеличиваться;

—

будет равно нулю;

—

существенно не изменится;

—

будет уменьшаться.

К

линейному виду нельзя

привести:

—

линейную модель внутренне линейную;

+

нелинейную модель внутренне нелинейную;

—

линейную модель внутренне нелинейную;

—

нелинейную модель внутренне линейную.

Математическое

ожидание остатков равно нулю, если

оценки параметров обладают свойством…

—

смещенности;

+

несмещенности;

—

состоятельности;

—

эффективности.

В

нелинейной модели парной регрессии

функция

является:

—

равной нулю;

—

несущественной;

—

линейной;

+

нелинейной.

Критические

значения критерия Фишера определяются

по:

+

уровню значимости и степеням свободы

факторной и остаточной дисперсий;

—

уровню значимости и степени свободы

общей дисперсии;

—

уровню значимости;

—

степени свободы факторной и остаточной

дисперсий.

В

качестве показателя тесноты связи для

линейного уравнения парной регрессии

используется:

—

множественный коэффициент линейной

корреляции;

+

линейный коэффициент корреляции;

—

линейный коэффициент регрессии;

—

линейный коэффициент детерминации.

Предпосылки

метода наименьших квадратов исследуют

поведение …

—

параметров уравнения регрессии;

—

неслучайных величин;

+

остаточных величин;

—

переменных уравнения регрессии.

Величина

параметра

в уравнении парной линейной регрессии

характеризует значение …

—

факторной переменной при нулевом

значении результата;

—

результирующей переменной при нулевом

значении случайной величины;

—

факторной переменной при нулевом

значении случайного фактора;

+

результирующей переменной при нулевом

значении фактора.

Если

значение индекса корреляции для

нелинейного уравнения регрессии

стремится к 1, следовательно, …

—

нелинейная связь недостаточно тесная;

—

линейная связь достаточно тесная;

+

нелинейная связь достаточно тесная;

—

нелинейная связь отсутствует.

Состоятельность

оценки характеризуется …

—

независимостью от объема выборки

значения математического ожидания

остатков;

+

увеличением ее точности с увеличением

объема выборки;

—

уменьшением ее точности с увеличением

объема выборки;

—

зависимостью от объема выборки значения

математического ожидания остатков.

Если

предпосылки метода наименьших квадратов

нарушены, то …

—

полученное уравнение статистически

незначимо;

+

оценки параметров могут не обладать

свойствами эффективности, состоятельности

и несмещенности;

—

коэффициент регрессии является

несущественным;

—

коэффициент корреляции является

несущественным.

Общая

дисперсия служит для оценки влияния …

—

учтенных явно в модели факторов;

+

как учтенных факторов, так и случайных

воздействий;

—

величины постоянной составляющей в

уравнении;

—

случайных воздействий.

Значение

коэффициента корреляции равно -1.

Следовательно …

—

связь отсутствует;

—

связь слабая;

+

связь функциональная;

—

ситуация неопределенна.

Нелинейным

называется уравнение регрессии, если

…

—

параметры входят нелинейным образом,

а переменные линейны;

+

независимые переменные входят в уравнение

нелинейным образом;

—

параметры и зависимые переменные входят

в уравнение нелинейным образом;

—

зависимые переменные входят в уравнение

нелинейным образом.

Если

коэффициент регрессии является

несущественным, то его значения

приравниваются к …

—

табличному значению и соответствующий

фактор не включается в модель;

+

нулю и соответствующий фактор не

включается в модель;

—

единице и не влияет на результат;

—

нулю и соответствующий фактор включается

в модель.

Величина

отклонений фактических значений

результативного признака от его

теоретических значений представляет

собой …

—

ошибку корреляции;

—

значение критерия Фишера;

+

ошибку аппроксимации;

—

показатель эластичности.

Объем

выборки должен превышать число

рассчитываемых параметров при исследуемых

факторах ..

—

в 2-3 раза;

—

в 20-25 раз;

—

в 10-12 раз;

+

в 5-6 раз.

Остаточная

дисперсия служит для оценки влияния …

+

случайных воздействий;

—

величины постоянной составляющей в

уравнении;

—

учтенных явно в модели факторов;

—

как учтенных факторов, так и случайных

воздействий.

Значение

коэффициента корреляции равно 0,9.

Следовательно, значение коэффициента

детерминации составит …

—

0,3;

+

0,81;

—

0,95;

—

0,1.

По

результатам исследования было выявлено,

что рентабельность производства падает

с увеличением трудоемкости. Какую

спецификацию уравнения регрессии можно

использовать для построения модели

такой зависимости?

—

;

+

![]()

;

—

;

—

![]()

.

Случайный

характер остатков предполагает …

—

независимость предсказанных по модели

значений результативного признака от

значений факторного признака;

+

независимость остатков от величины

предсказанных по модели значений

результативного признака;

—

зависимость остатков от величины

предсказанных по модели значений

результативного признака;

—

зависимость предсказанных по модели

значений результативного признака от

значений факторного признака.

Статистические

гипотезы используются для оценки:

—

тесноты связи между результатом и

фактором;

—

тесноты связи между результатом и

случайными факторами;

—

автокорреляции в остатках;

+

значимости уравнения регрессии в целом.

Параметр

является существенным, если …

+

доверительный интервал не проходит

через ноль;

—

доверительный интервал проходит через

ноль;

—

расчетное значение критерия Стьюдента

меньше табличного значения;

—

стандартная ошибка превышает половину

значения самого параметра.

Замена

![]()

,

![]()

подходит

для уравнения:

—

![]()

;

—

![]()

;

—

![]()

;

+

.

В

исходном соотношении МНК сумма квадратов

отклонений фактических значений

результативного признака от его

теоретических значений …

—

приравнивается к нулю;

+

минимизируется;

—

максимизируется;

—

приравнивается к системе нормальных

уравнений.

При

выборе спецификации нелинейная регрессия

используется, если …

—

нелинейная зависимость для исследуемых

экономических показателей является

несущественной;

+

между экономическими показателями

обнаруживается нелинейная зависимость;

—

между экономическими показателями не

обнаруживается нелинейная зависимость;

—

между экономическими показателями

обнаруживается линейная зависимость.

Табличное

значение критерия Фишера служит для …

+

проверки статистической гипотезы о

равенстве факторной и остаточной

дисперсий;

—

проверки статистической гипотезы о

равенстве дисперсии некоторой

гипотетической величины;

—

проверки статистической гипотезы о

равенстве двух математических ожиданий;

—

проверки статистической гипотезы о

равенстве математического ожидания

некоторой гипотетической величины.

Предпосылкой

метода наименьших квадратов является

то, что остатки …

—

не подчиняются закону больших чисел;

+

подчиняются закону нормального

распределения;

—

не подчиняются закону нормального

распределения;

—

подчиняются закону больших чисел.

Расчетное

значение критерия Фишера определяется

как …

—

разность факторной дисперсии и остаточной,

рассчитанных на одну степень свободы;

—

отношение факторной дисперсии к

остаточной;

+

отношение факторной дисперсии к

остаточной, рассчитанных на одну степень

свободы;

—

суммы факторной дисперсии к остаточной,

рассчитанных на одну степень свободы.

Предпосылкой

метода наименьших квадратов не

является

условие …

—

гомоскедастичности остатков;

—

случайный характер остатков;

—

отсутствие автокорреляции в остатках;

+

неслучайный характер остатков.

Нелинейное

уравнение регрессии означает нелинейную

форму зависимости между:

—

фактором и результатом;

—

фактором и случайной величиной;

+

результатом и факторами;

—

результатом и параметрами.

Несмещенность

оценки на практике означает …

—

уменьшение точности с увеличением

объема выборки;

—

невозможность перехода от точечного

оценивания к интервальному;

—

что найденное значение коэффициента

регрессии нельзя рассматривать как

среднее значение из возможного большого

количества несмещенных оценок;

+

что при большом числе выборочных

оцениваний остатки не будут накапливаться.

Стандартная

ошибка рассчитывается для проверки

существенности …

+

параметра;

—

коэффициента детерминации;

—

случайной величины;

—

коэффициента корреляции.

Факторная

дисперсия служит для оценки влияния:

—

как учтенных факторов, так и случайные

воздействия;

+

учтенных явно в модели факторов;

—

величины постоянной составляющей в

уравнении;

—

случайных воздействий.

Экспоненциальным

не является

уравнение регрессии:

—

;

—

;

+

;

—

.

Известно,

что с увеличением объема производства

себестоимость единицы продукции

уменьшается за счет того, что происходит

перераспределение постоянных издержек.

Пусть

— совокупная величина постоянных

издержек, а

—

величина переменных издержек в расчете

на 1 изделие. Тогда зависимость

себестоимости единицы продукции от

объема производства можно описать с

помощью модели:

—

![]()

;

—

![]()

;

+

![]()

;

—

![]()

.

В

основе метода наименьших квадратов

лежит …

—

равенство нулю суммы квадратов отклонений

фактических значений результативного

признака от его теоретических значений;

—

минимизация суммы квадратов отклонений

фактических значений результативного

признака от его средних значений;

+

минимизация суммы квадратов отклонений

фактических значений результативного

признака от его теоретических значений;

—

максимизация суммы квадратов отклонений

фактических значений результативного

признака от его теоретических значений.

Объем

выборки определяется …

—

числовыми значениями переменных,

отбираемых в выборку;

—

объемом генеральной совокупности;

+

числом параметров при независимых

переменных;

—

числом результативных переменных.

При

оценке статистической значимости

уравнения и существенности связи

осуществляется проверка …

—

существенности параметров;

—

существенности коэффициента корреляции;

+

существенности коэффициента детерминации;

—

нулевой гипотезы.

Для

модели зависимости дохода населения

(р.) от объема производства (млн р.)

получено уравнение

![]()

.

При изменении объема производства на

1 млн р. доход в среднем изменится на …

+

0,003 млн р.;

—

1200 млн р.;

—

1200 р.;

—

0,003 р.

Относительно

формы зависимости различают …

—

простую и множественную регрессию;

—

положительную и отрицательную регрессию;

—

непосредственную и косвенную регрессию;

+

линейную и нелинейную регрессию.

В

матрице парных коэффициентов корреляции

отображены значения парных коэффициентов

линейной корреляции между …

—

переменными и случайными факторами;

+

переменными;

—

параметрами;

—

параметрами и переменными.

Уравнение

регрессии

может быть реализовано при помощи

подстановки:

—

![]()

;

—

![]()

;

+

;

—

![]()

.

Спецификацию

нелинейного уравнения парной регрессии

целесообразно использовать, если

значение …

—

линейного коэффициента корреляции для

исследуемой зависимости близко к 1;

—

индекса корреляции для исследуемой

зависимости близко к 0;

+

индекса детерминации, рассчитанного

для данной модели достаточно близко к

1;

—

доля остаточной дисперсии результативного

признака в его общей дисперсии стремится

к 1.

Если

значение коэффициента корреляции равно

единице, то связь между результатом и

фактором …

—

стохастическая;

—

вероятностная;

+

функциональная;

—

отсутствует.

Эффективность

оценки на практике характеризуется …

—

невозможностью перехода от точечного

оценивания к интервальному;

—

отсутствием накапливания значений

остатков при большом числе выборочных

оцениваний;

—

уменьшением точности с увеличением

объема выборки;

+

возможность перехода от точечного

оценивания к интервальному

.

Линеаризация

не подразумевает

процедуру …

+

включение в модель дополнительных

существенных факторов;

—

приведение нелинейного уравнения к

линейному;

—

замены переменных;

—

преобразования уравнения.

Основной

задачей эконометрики является …

—

установление связей между различными

процессами в обществе и техническим

процессом;

—

анализ технического процесса на примере

социально-экономических показателей;

—

отражение особенности социального

развития общества;

+

исследование взаимосвязей экономических

явлений и процессов.

При

применении метода наименьших остатков

уменьшить гетероскедастичность остатков

удается путем …

+

преобразования переменных;

—

преобразования параметров;

—

введения дополнительных результатов

в модель;

—

введения дополнительных факторов в

модель.

Значение

индекса детерминации, рассчитанное для

нелинейного уравнения регрессии

характеризует …

+

долю дисперсии результативного признака,

объясненную нелинейной регрессией в

общей дисперсии результативного

признака;

—

долю дисперсии результативного признака,

объясненную линейной корреляцией в

общей дисперсии результативного

признака;

Предпосылкой

метода наименьших квадратов является

…

—

присутствие автокорреляции между

результатом и фактором;

—

отсутствие корреляции между результатом

и фактором;

—

присутствие автокорреляции в остатках;

+

отсутствие автокорреляции в остатках.

Было

замечено, что при увеличении количества

вносимых удобрений урожайность также

возрастает, однако, по достижении

определенного значения фактора

моделируемый показатель начинает

убывать. Для исследования данной

зависимости можно использовать

спецификацию уравнения регрессии …

—

![]()

;

—

![]()

;

—

;

+

![]()

.

Если

оценка параметра эффективна, то это

означает …

—

максимальную дисперсию остатков;

—

уменьшение точности с увеличением

объема выборки;

—

равенство нулю математического ожидания

остатков;

+

наименьшую дисперсию остатков.

При

выборе спецификации модели парная

регрессия используется в случае, когда

…

—

среди множества факторов, влияющих на

результат, можно выделить лишь случайные

факторы;

—

среди множества факторов, влияющих на

результат, можно выделить несколько

факторов;

+

среди множества факторов, влияющих на

результат, можно выделить доминирующий

фактор;

—

среди множества факторов, влияющих на

результат, нельзя выделить доминирующий

фактор.

Нелинейную

модель зависимостей экономических

показателей нельзя привести к линейному

виду, если …

+

нелинейная модель является внутренне

нелинейной;

—

нелинейная модель является внутренне

линейной;

—

линейная модель является внутренне

нелинейной;

—

линейная модель является внутренне

линейной.

Для

существенного параметра расчетное

значение критерия Стьюдента …

—

равно нулю;

+

больше табличного значения критерия;

—

не больше табличного значения критерия;

—

меньше табличного значения критерия.

Оценить

статистическую значимость нелинейного

уравнения регрессии можно с помощью …

—

средней ошибки аппроксимации;

+

критерия Фишера;

—

линейного коэффициента корреляции;

—

показателя эластичности.

Расчетное

значение критерия Фишера определяется

как ___________факторной дисперсии и

остаточной, рассчитанных на одну степень

свободы

—

произведение;

—

разность;

—

сумма;

+

отношение.

Критическое

значение критерия Стьюдента определяет

минимально возможную величину, допускающую

принятие гипотезы о …

—

несущественности параметра;

+

существенности параметра;

—

статистической незначимости значения

параметра;

—

равенства нулю значения параметра.

Если

между экономическими показателями

существует нелинейная связь, то …

—

нецелесообразно использовать спецификацию

нелинейного уравнения регрессии;

+

целесообразно использовать спецификацию

нелинейного уравнения регрессии;

—

целесообразно использовать линейное

уравнение парной регрессии;

—

необходимо включить в модель другие

факторы и использовать линейное уравнение

множественной регрессии.

Оценка

значимости параметров уравнения

регрессии осуществляется по критерию

…

—

Ингла-Гренджера (Энгеля-Грангера);

+

Стьюдента;

—

Фишера;

—

Дарбина-Уотсона.

Назовите

показатель тесноты связи для нелинейных

моделей регрессии:

+

индекс корреляции;

—

индекс детерминации;

—

линейный коэффициент корреляции;

—

парный коэффициент линейной корреляции.

Объем

выборки определяется числом параметров

при …

—

зависимых переменных;

+

независимых переменных;

—

случайных факторах;

—

независимых и зависимых переменных.

Значение

индекса корреляции, рассчитанное для

нелинейного уравнения регрессии

характеризует …

—

тесноту случайной связи;

—

тесноту линейной связи;

+

тесноту нелинейной связи;

—

тесноту обратной связи.

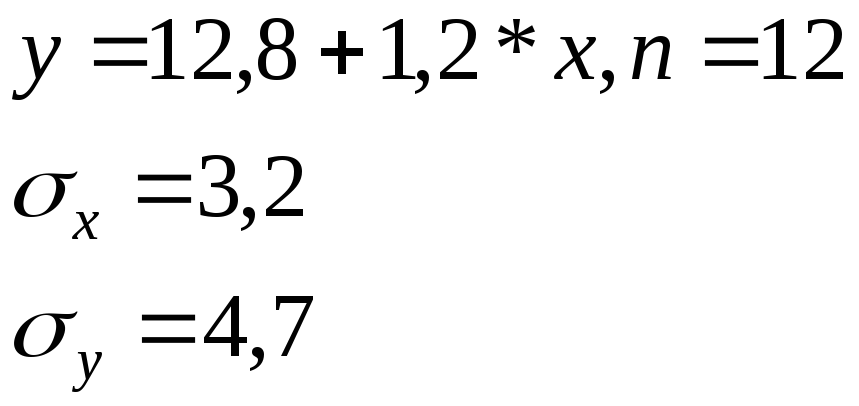

Тема

Парная регрессия (Задачи)

Зависимость

спроса на кухонные комбайны y

от цены x

по 12 торговым точкам компании имеет

вид:

![]()

![]()

![]()

В

скобках – фактическое значение t

– критерия. Ранее предполагалось, что

увеличение цены на 1 % приводит к уменьшению

спроса на 1,4 %. Можно ли утверждать, что

приведенное уравнение регрессии

подтверждает это предположение?

+—Нет,

на любом уровне (0,1; 0,05 и 0,1)

—Да,

на любом уровне (0,1; 0,05 и 0,1)

—Нет,

только на уровнях 0,05 и 0,1

—Нет,

только на уровне 0,1

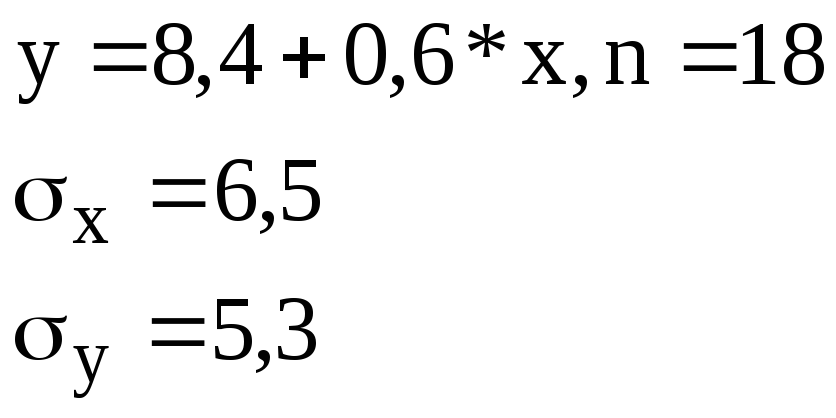

Зависимость

спроса на кухонные комбайны y

от цены x

по 18 торговым точкам компании имеет

вид:

![]()

![]()

![]()

В

скобках – фактическое значение t

– критерия. Ранее предполагалось, что

увеличение цены на 1 % приводит к уменьшению

спроса на 1,5 %. Можно ли утверждать, что

приведенное уравнение регрессии

подтверждает это предположение?

+—Да,

только на уровне значимости 0,01

—Нет,

на любом уровне (0,01, 0,05 и 0,1)

—Да,

только на уровнях 0,01 и 0,05

—Да,

на любом уровне (0,1, 0,05 и 0,01)

Зависимость

спроса на кухонные комбайны y

от цены x

по 15 торговым точкам компании имеет

вид:

![]()

![]()

![]()

В

скобках – фактическое значение t

– критерия. Ранее предполагалось, что

увеличение цены на 1 % приводит к уменьшению

спроса на 1,3 %. Можно ли утверждать, что

приведенное уравнение регрессии

подтверждает это предположение?

+—Да,

на любом уровне (0,1, 0,05 и 0,01)

—Нет,

на любом уровне (0,01, 0,05 и 0,1)

—Да,

только на уровнях 0,01 и 0,05

—Да,

только на уровне значимости 0,01

Зависимость

спроса на кухонные комбайны y

от цены x

по 12 торговым точкам компании имеет

вид:

![]()

![]()

![]()

В

скобках – фактическое значение t

– критерия. Ранее предполагалось, что

увеличение цены на 1 % приводит к уменьшению

спроса на 1,3 %. Можно ли утверждать, что

приведенное уравнение регрессии

подтверждает это предположение?

+—Да,

только на уровнях 0,01 и 0,05

—Нет,

на любом уровне (0,01, 0,05 и 0,1)

—Да,

только на уровне значимости 0,01

—Да,

на любом уровне (0,1, 0,05 и 0,01)

Зависимость

спроса на кухонные комбайны y

от цены x

по 14 торговым точкам компании имеет

вид:

![]()

![]()

![]()

В

скобках – фактическое значение t

– критерия. Ранее предполагалось, что

увеличение цены на 1 % приводит к уменьшению

спроса на 1,2%. Можно ли утверждать, что

приведенное уравнение регрессии

подтверждает это предположение?

+—Нет,

на любом уровне (0,01, 0,05 и 0,1)

—Да,

только на уровне значимости 0,01

—Да,

только на уровнях 0,01 и 0,05

—Да,

на любом уровне (0,1, 0,05 и 0,01)

Зависимость

спроса на кухонные комбайны y

от цены x

по 15 торговым точкам компании имеет

вид:

![]()

![]()

![]()

В

скобках – фактическое значение t

– критерия. Ранее предполагалось, что

увеличение цены на 1 % приводит к уменьшению

спроса на 1,1 %. Можно ли утверждать, что

приведенное уравнение регрессии

подтверждает это предположение?

+—Да,

только на уровнях 0,01 и 0,05

—Нет,

на любом уровне (0,01, 0,05 и 0,1)

—Да,

только на уровне значимости 0,01

—Да,

на любом уровне (0,1, 0,05 и 0,01)

Зависимость

спроса на кухонные комбайны y

от цены x

по 20 торговым точкам компании имеет

вид:

![]()

![]()

В

скобках – фактическое значение t

– критерия. Ранее предполагалось, что

увеличение цены на 1 % приводит к уменьшению

спроса на 1,3 %. Можно ли утверждать, что

приведенное уравнение регрессии

подтверждает это предположение?

+—Да,

только на уровне значимости 0,01

—Нет,

на любом уровне (0,01, 0,05 и 0,1)

—Да,

только на уровнях 0,01 и 0,05

—Да,

на любом уровне (0,1, 0,05 и 0,01)

Для

двух видов продукции А и Б зависимость

удельных постоянных расходов от объема

выпускаемой продукции выглядят следующим

образом:

![]()

Сравнить

эластичности затрат по каждому виду

продукции при x=50

и определить объем выпускаемой продукции

обоих видов, при котором их эластичность

будут одинаковы

+—![]()

![]()

![]()

![]()

—![]()

![]()

![]()

![]()

—

![]()

![]()

—![]()

![]()

![]()

Для

двух видов продукции А и Б зависимость

удельных постоянных расходов от объема

выпускаемой продукции выглядят следующим

образом:

![]()

Сравнить

эластичности затрат по каждому виду

продукции при x=60

и определить объем выпускаемой продукции

обоих видов, при котором их эластичность

будут одинаковы

+—![]()

![]()

![]()

![]()

—

![]()

![]()

![]()

—![]()

![]()

—![]()

![]()

![]()

Для

двух видов продукции А и Б зависимость

удельных постоянных расходов от объема

выпускаемой продукции выглядят следующим

образом:

![]()

Сравнить

эластичности затрат по каждому виду

продукции при x=80

и определить объем выпускаемой продукции

обоих видов, при котором их эластичность

будут одинаковы

+—![]()

![]()

![]()

—![]()

![]()

![]()

![]()

—

![]()

![]()

—![]()

Для

двух видов продукции А и Б зависимость

удельных постоянных расходов от объема

выпускаемой продукции выглядят следующим

образом:

![]()

Сравнить

эластичности затрат по каждому виду

продукции при x=40

и определить объем выпускаемой продукции

обоих видов, при котором их эластичность

будут одинаковы

+—![]()

![]()

![]()

—![]()

![]()

![]()

![]()

—

![]()

![]()

![]()

—![]()

![]()

Для

двух видов продукции А и Б зависимость

удельных постоянных расходов от объема

выпускаемой продукции выглядят следующим

образом:

![]()

Сравнить

эластичности затрат по каждому виду

продукции при x=25

и определить объем выпускаемой продукции

обоих видов, при котором их эластичность

будут одинаковы

+—![]()

![]()

![]()

—![]()

![]()

![]()

—![]()

![]()

![]()

![]()

—

![]()

![]()

![]()

Для

двух видов продукции А и Б зависимость

удельных постоянных расходов от объема

выпускаемой продукции выглядят следующим

образом:

![]()

Сравнить

эластичности затрат по каждому виду

продукции при x=30

и определить объем выпускаемой продукции

обоих видов, при котором их эластичность

будут одинаковы

+—![]()

![]()

![]()

—![]()

![]()

![]()

![]()

—![]()

![]()

![]()

—

![]()

![]()

![]()

Для

двух видов продукции А и Б зависимость

удельных постоянных расходов от объема

выпускаемой продукции выглядят следующим

образом:

![]()

Сравнить

эластичности затрат по каждому виду

продукции при x=40

и определить объем выпускаемой продукции

обоих видов, при котором их эластичность

будут одинаковы

+—![]()

![]()

![]()

—![]()

![]()

![]()

![]()

—

![]()

![]()

—![]()

![]()

![]()

Для

двух видов продукции А и Б зависимость

удельных постоянных расходов от объема

выпускаемой продукции выглядят следующим

образом:

![]()

Сравнить

эластичности затрат по каждому виду

продукции при x=45

и определить объем выпускаемой продукции

обоих видов, при котором их эластичность

будут одинаковы

+—![]()

![]()

![]()

—![]()

![]()

![]()

![]()

—![]()

![]()

—![]()

![]()

Для

двух видов продукции А и Б зависимость

удельных постоянных расходов от объема

выпускаемой продукции выглядят следующим

образом:

![]()

Сравнить

эластичности затрат по каждому виду

продукции при x=40

и определить объем выпускаемой продукции

обоих видов, при котором их эластичность

будут одинаковы

—![]()

![]()

—

![]()

![]()

—![]()

![]()

![]()

+—![]()

Для

двух видов продукции А и Б зависимость

удельных постоянных расходов от объема

выпускаемой продукции выглядят следующим

образом:

![]()

Сравнить

эластичности затрат по каждому виду

продукции при x=55

и определить объем выпускаемой продукции

обоих видов, при котором их эластичность

будут одинаковы

+—![]()

![]()

—

![]()

![]()

—

![]()

![]()

![]()

—

![]()

Пусть

имеется уравнение парной регрессии:

![]()

построенное

по 15 наблюдениям. При этом r=-0.7.

Доверительный интервал для коэффициента

регрессии в этой модели имеет вид:

+—(-11,11;

-0,89) с вероятностью 0,99

—(-9,67;-2,33)

с вероятностью 0,99

—(-9,01;

-2,99) с вероятностью 0,95

—(-8,53;

-2,32) с вероятностью 0,9

Пусть

имеется уравнение парной регрессии:

![]()

построенное

по 18 наблюдениям. При этом r=-0.75.

Доверительный интервал для коэффициента

регрессии в этой модели имеет вид:

+—(-6,92;

-3,08) с вероятностью 0,9

—(-6,92;-3,08)

с вероятностью 0,95

—(-8,22;

-1,78) с вероятностью 0,95

—(-7,34;

-2,66) с вероятностью 0,99

Пусть

имеется уравнение парной регрессии:

![]()

построенное

по 20 наблюдениям. При этом r=-0.65.

Доверительный интервал для коэффициента

регрессии в этой модели имеет вид:

+—(-6,32;-1,68)

с вероятностью 0,95

—(-5,91;-2,09)

с вероятностью 0,99

—(-6,32;

-1,68) с вероятностью 0,99

—(-5,91;

-2,09) с вероятностью 0,95

Пусть

имеется уравнение парной регрессии:

![]()

построенное

по 22 наблюдениям. При этом r=0.73.

Доверительный интервал для коэффициента

регрессии в этой модели имеет вид:

+—(1,69;

4,31) с вероятностью 0,95

—(-0,49;6,49)

с вероятностью 0,95

—(-1,76;

7,76) с вероятностью 0,99

—(1,23;

4,77) с вероятностью 0,99

Пусть

имеется уравнение парной регрессии:

![]()

построенное

по 24 наблюдениям. При этом r=0.68.

Доверительный интервал для коэффициента

регрессии в этой модели имеет вид:

+—(2,46;11,54)

с вероятностью 0,99

—(2,50;

11,50) с вероятностью 0,99

—(6,36;

7,64) с вероятностью 0,90

—(3,68;

10,32) с вероятностью 0,95

Пусть

имеется уравнение парной регрессии:

![]()

построенное

по 20 наблюдениям. При этом r=0.86.

Доверительный интервал для коэффициента

регрессии в этой модели имеет вид:

+—(2,27;3,73)

с вероятностью 0,90

—(2,14;3,86)

с вероятностью 0,95

—(2,28;

3,72) с вероятностью 0,99

—(1,85;

4,15) с вероятностью 0,99

Пусть

имеется уравнение парной регрессии:

![]()

построенное

по 15 наблюдениям. При этом r=0,53.

Доверительный интервал для коэффициента

регрессии в этой модели имеет вид:

+—(0,20;9,80)

с вероятностью 0,95

—(0,05;9,95)

с вероятностью 0,99

—(1,17;

8,83) с вероятностью 0,90

—(0,35;

9,65) с вероятностью 0,95

Пусть

имеется уравнение парной регрессии:

![]()

построенное

по 18 наблюдениям. При этом r=-0,6.

Доверительный интервал для коэффициента

регрессии в этой модели имеет вид:

+—(-3,42;-0,58)

с вероятностью 0,95

—(-3,7;-0,3)

с вероятностью 0,99

—(-3,21;

-0,79) с вероятностью 0,90

—(-3,56;

-0,44) с вероятностью 0,95

Пусть

имеется уравнение парной регрессии:

![]()

построенное

по 16 наблюдениям. При этом r=![]()

.

Доверительный интервал для коэффициента

регрессии в этой модели имеет вид:

+—(-4,80;-1,2)

с вероятностью 0,99

—(-4,36;-1,64)

с вероятностью 0,95

—(-3,98;

-2,02) с вероятностью 0,90

—(-4,96;

-1,04) с вероятностью 0,99

Пусть

имеется уравнение парной регрессии:

![]()

построенное

по 14 наблюдениям. При этом

![]()

.

Доверительный интервал для коэффициента

регрессии в этой модели имеет вид:

+—(-16,72;

0,72) с вероятностью 0,95

—(-17,32;

1,32) с вероятностью 0,99

—(-16,13;

0,13) с вероятностью 0,90

—(-15,76;

-0,24) с вероятностью 0,90

Уравнение

регрессии потребления материалов

![]()

от объема производства

![]()

,

построенное по 18 наблюдениям, имеет

вид:

![]()

![]()

![]()

В

скобках – фактическое значение t

– критерия. Коэффициент детерминации

для этого уравнения равен:

+—0,360

—0,384

—0,247

—0,456

Уравнение

регрессии потребления материалов

от объема производства

,

построенное по 20 наблюдениям, имеет

вид:

![]()

![]()

В

скобках – фактическое значение t

– критерия. Коэффициент детерминации

для этого уравнения равен:

+—0,405

—0,428

—0,292

—0,501

Уравнение

регрессии потребления материалов

от объема производства

,

построенное по 15 наблюдениям, имеет

вид:

![]()

![]()

В

скобках – фактическое значение t

– критерия. Коэффициент детерминации

для этого уравнения равен:

+—0,448

—0,564

—0,356

—0,621

Уравнение

регрессии потребления материалов

от объема производства

,

построенное по 20 наблюдениям, имеет

вид:

![]()

![]()

В

скобках – фактическое значение t

– критерия. Коэффициент детерминации

для этого уравнения равен:

+—0,491

—0,425

—0,379

—0,531

Уравнение

регрессии потребления материалов

от объема производства

,

построенное по 18 наблюдениям, имеет

вид:

![]()

![]()

В

скобках – фактическое значение t

– критерия. Коэффициент детерминации

для этого уравнения равен:

+—0,327

—0,425

—0,517

—0,369

Уравнение

регрессии потребления материалов

от объема производства

,

построенное по 25 наблюдениям, имеет

вид:

![]()

![]()

В

скобках – фактическое значение t

– критерия. Коэффициент детерминации

для этого уравнения равен:

+—0,373

—0,321

—0,415

—0,512

Уравнение

регрессии потребления материалов

от объема производства

,

построенное по 15 наблюдениям, имеет

вид:

![]()

![]()

В

скобках – фактическое значение t

– критерия. Коэффициент детерминации

для этого уравнения равен:

+—0,675

—0,519

—0,631

—0,620

Уравнение

регрессии потребления материалов

от объема производства

,

построенное по 18 наблюдениям, имеет

вид:

![]()

В

скобках – фактическое значение t

– критерия. Коэффициент детерминации

для этого уравнения равен:

+—0,461

—0,395

—0,423

—0,522

Уравнение

регрессии потребления материалов

от объема производства

,

построенное по 20 наблюдениям, имеет

вид:

![]()

![]()

В

скобках – фактическое значение t

– критерия. Коэффициент детерминации

для этого уравнения равен:

+—0,495

—0,517

—0,444

—0,396

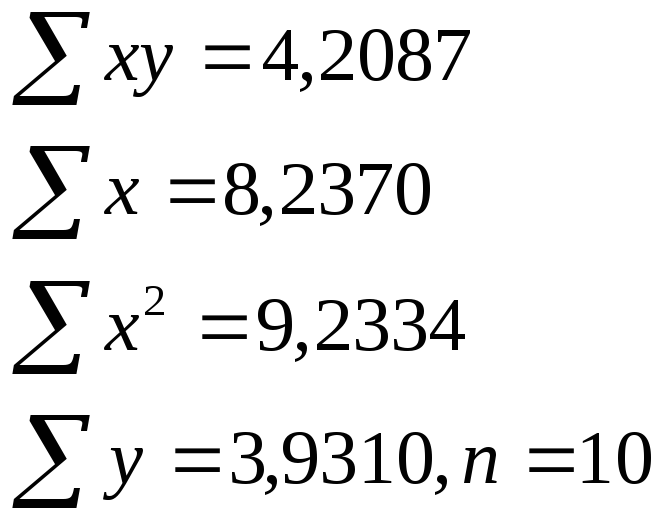

По

совокупности 15 предприятий торговли

изучается зависимость между ценой

на товар А и прибылью

торгового предприятия. При оценке

регрессионной модели были получены

следующие результаты:

![]()

![]()

Индекс

корреляции, фактическое значение F-

критерия значимость уравнения регрессии

следующие:

+—![]()

![]()

уравнение статистически не значимо на

уровнях 0,01 и 0,05

—![]()

![]()

уравнение

статистически значимо только на уровне

0,1

—![]()

![]()

уравнение

статистически значимо только на уровнях

0,1 и 0,05

—![]()

![]()

уравнение

статистически значимо на всех уровнях

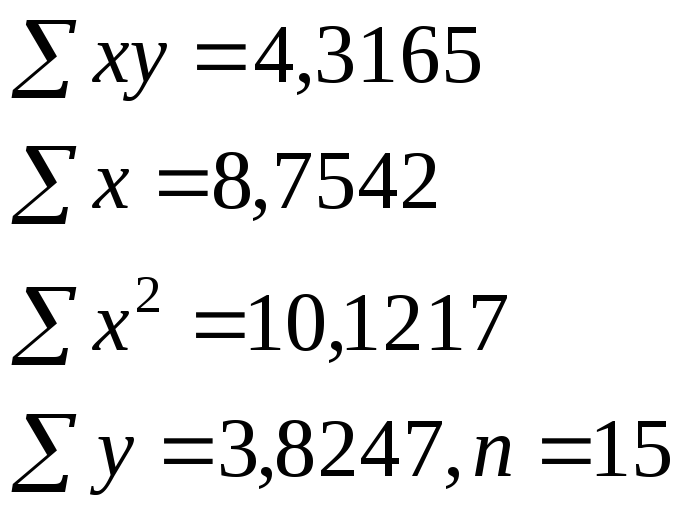

По

совокупности 18 предприятий торговли

изучается зависимость между ценой

на товар А и прибылью

торгового предприятия. При оценке

регрессионной модели были получены

следующие результаты:

![]()

![]()

Определить

индекс корреляции и фактическое значение

F-

критерия, а также статистическую

значимость уравнения регрессии

+—![]()

![]()

уравнение статистически значимо на

уровнях 0,05 и 0,1

—

![]()

уравнение

статистически не значимо на уровне 0,01