Методологический комментарий к платежному балансу Российской Федерации

Концептуальной и методологической основой является шестое издание Руководства по платежному балансу и международной инвестиционной позиции МВФ (РПБ6).

Общие понятия статистики платежного баланса

Платежный баланс — это статистический отчет, в котором отражаются все экономические операции между резидентами и нерезидентами, которые произошли в течение отчетного периода.

Платежный баланс построен на основе принципа «двойной записи», при котором каждая операция отражается дважды — по кредиту одной статьи и дебету другой. Сумма всех кредитовых проводок должна совпадать с суммой дебетовых, а их общее сальдо должно равняться нулю. Однако на практике такой баланс не достигается. Это происходит потому, что данные, характеризующие разные стороны одной и той же операции, берутся составителями платежного баланса из разных источников.

Экономическая операция между резидентом и нерезидентом — это взаимодействие двух институциональных единиц, которое осуществляется по взаимному соглашению или в силу действия закона и сопровождается обменом экономическими ценностями или трансфертом. Операция предполагает обмен экономическими ценностями и потому состоит из двух экономических потоков, по одному в каждом направлении. Трансферты— это передача реальных или финансовых ресурсов одной единицей другой единице без получения взамен какого-либо стоимостного эквивалента.

Институциональная единица является резидентом экономической территории той страны, которая является центром ее преобладающего экономического интереса (как правило, институциональная единица считается резидентом в случае осуществления экономической деятельности на данной территории сроком один год и более).

Институциональные единицы объединяются в институциональные секторы. В платежном балансе выделяются: центральный банк, банки, органы государственного управления, прочие секторы, которые подразделяются на два подсектора — (1) другие финансовые организации (кроме банков) и (2) нефинансовые организации, домашние хозяйства и некоммерческие организации, обслуживающие домашние хозяйства.

Данные в платежном балансе группируется по трем счетам: счет текущих операций, счет операций с капиталом и финансовый счет.

В текущем счете отражаются потоки товаров, услуг, первичных и вторичных доходов между резидентами и нерезидентами на валовой основе.

Счет операций с капиталом охватывает операции с непроизведенными нефинансовыми активами и с капитальными трансфертами между резидентами и нерезидентами.

Финансовый счет отражает приобретение резидентами иностранных финансовых активов и принятие обязательств резидентами по отношению к нерезидентам. Финансовые операции отражаются на чистой основе, что означает сальдирование, т.е. приобретение минус выбытие по финансовым активам и обязательствам раздельно.

Финансовый счет группируется по функциональным категориям, институциональным секторам, финансовым инструментам и срокам погашения (для долговых инструментов).

Просроченная задолженность учитывается вместе с тем финансовым инструментом, по которому она возникла.

Величина сальдо счета текущих операций отражает разницу между сбережениями и инвестициями в экономике. Сальдо по операциям с товарами и услугами является одной из составляющих ВВП (при его расчете по методу конечного потребления). Величина сальдо счета текущих операций и счета операций с капиталом представляет собой чистое кредитование или чистое заимствование экономики страны в отношении остального мира и концептуально равна величине сальдо по финансовому счету. Возникающая на практике разница между ними является статистическим расхождением и отражается в платежном балансе в статье «Чистые ошибки и пропуски».

Интерпретация знаков платежного баланса (согласно РПБ6)

| Компоненты платежного баланса | Интерпретация знаков + и — |

|---|---|

| Сальдо счета текущих операций | + профицит; — дефицит |

| Сальдо товаров и услуг | + профицит; — дефицит (экспорт — импорт) |

| Экспорт | + |

| Импорт | + |

| Сальдо первичных доходов, сальдо вторичных доходов | + профицит; — дефицит (к получению — к выплате) |

| К получению | + |

| К выплате | + |

| Сальдо счета операций с капиталом | + профицит; — дефицит (к получению — к выплате) |

| К получению | + |

| К выплате | + |

| Чистое кредитование/ чистое заимствование (сальдо счета текущих операций и счета операций с капиталом) | + чистое кредитование — чистое заимствование |

| Чистое кредитование/ чистое заимствование (сальдо финансового счета) | + чистое кредитование — чистое заимствование (активы — обязательства) |

| Чистое приобретение финансовых активов | + увеличение требований к нерезидентам — уменьшение требований к нерезидентам |

| Чистое принятие обязательств | + увеличение обязательств по отношению к нерезидентам — уменьшение обязательств по отношению к нерезидентам |

| Международные резервы (резервные активы) | + увеличение требований к нерезидентам — уменьшение требований к нерезидентам |

| Чистые ошибки и пропуски | сальдо финансового счета — сальдо счета текущих операций и счета операций с капиталом |

Структура и характеристика платежного баланса

Данные платежного баланса Российской Федерации формируются в нескольких презентациях, имеющих различные группировки данных и степень их детализации.

Основные агрегаты представляют собой набор главных компонентов платежного баланса, рекомендованных в РПБ6, а также ряд компонентов, дополнительно выделенных в финансовом счете, представляющих аналитический интерес для характеристики экономики Российской Федерации. В данном представлении показатели, в отличие от аналитического представления, группируются согласно СНС и другим системам макроэкономической статистики.

Стандартные компоненты. Перечень компонентов для данной презентации определен Международным Валютным Фондом и является стандартным для всех стран при передаче данных в МВФ. Оно является наиболее подробным и включает собственно стандартные компоненты, справочные статьи и дополнительные статьи.

Стандартные компоненты представляют собой неотъемлемые компоненты системы, учитываемые при расчете итоговых и балансирующих показателей.

Справочные статьи представляют собой элемент стандартной формы представления данных, но они не включаются в расчет итоговых показателей.

Дополнительные статьи — компоненты, которые не входят в состав стандартной формы представления (не обязательны для заполнения), но составляются в зависимости от конкретных экономических условий. В данной презентации дополнительные статьи выделяются курсивом.

Аналитическое представление является такой реорганизацией стандартного представления статистики платежного баланса, которое проводит базовое разграничение между (1) резервными активами и тесно связанными с ними статьями (кредиты и займы МВФ, исключительное финансирование) и (2) прочими операциями. В платежном балансе Российской Федерации в качестве итогового сальдо из финансового счета вынесены Резервные активы.

В качестве основных агрегатов в платежном балансе Российской Федерации выделяются следующие статьи:

| 1. Счет текущих операций |

| А. Товары и услуги |

| 1. Товары |

| 2. Услуги |

| Б. Первичные доходы |

| 1. Оплата труда |

| 2. Доходы от инвестиций |

| 3. Рента |

| В. Вторичные доходы |

| 2. Счет операций с капиталом |

| А. Непроизведенные нефинансовые активы |

| Б. Капитальные трансферты |

| Чистое кредитование/чистое заимствование (сальдо счета текущих операций и счета операций с капиталом) |

| Чистое кредитование/чистое заимствование (сальдо финансового счета) |

| 1. Прямые инвестиции |

| 1.1. Чистое приобретение финансовых активов |

| 1.2. Чистое принятие обязательств |

| 2. Портфельные инвестиции |

| 2.1. Чистое приобретение финансовых активов |

| 2.2. Чистое принятие обязательств |

| 3. Производные финансовые инструменты |

| 3.1. Чистое приобретение финансовых активов |

| 3.2. Чистое принятие обязательств |

| 4. Прочие инвестиции |

| 4.1. Чистое приобретение финансовых активов |

| Прочее участие в капитале |

| Наличная иностранная валюта |

| Текущие счета и депозиты |

| Ссуды и займы |

| Страховые, пенсионные программы и программы стандартных гарантий |

| Торговые кредиты и авансы |

| Задолженность по товарным поставкам на основании межправительственных соглашений |

| Неклассифицированные операции |

| Прочая дебиторская задолженность |

| 4.2. Чистое принятие обязательств |

| Прочее участие в капитале |

| Наличная национальная валюта |

| Текущие счета и депозиты |

| Ссуды и займы |

| Страховые, пенсионные программы и программы стандартных гарантий |

| Торговые кредиты и авансы |

| Прочая кредиторская задолженность |

| Специальные права заимствования |

| 5. Резервные активы |

| Чистые ошибки и пропуски |

Счет текущих операций и счет операций с капиталом

Товары

По данной статье отражается стоимость товаров, право собственности на которые в течение отчетного периода перешло от резидентов к нерезидентам (экспорт) и от нерезидентов к резидентам (импорт). Кроме экспорта и импорта товаров, учитываемых ФТС России, в данную статью включаются вывоз и ввоз товаров, не наблюдаемые ФТС России: рыбы и морепродуктов, выловленных в открытом море и проданных нерезидентам без пересечения границы; приобретаемых транспортными средствами в российских (иностранных) портах; недекларируемых и/или недостоверно декларируемых при ввозе юридическими лицами; вывозимых (ввозимых) физическими лицами, прочих товаров, переход прав собственности на которые осуществляется без пересечения ими границы; а также чистый экспорт товаров в рамках перепродажи товаров вне экономической территории России.

Из товаров, учитываемых ФТС России, исключаются товары, учитываемые в соответствии с таможенными режимами переработки товаров.

Экспорт и импорт товаров приводятся в ценах ФОБ (ФОБ — условие продажи товара, согласно которому в цену товара включаются его стоимость и расходы по страхованию, доставке и погрузке товара на борт транспортного средства на границе страны-экспортера).

Услуги

По данной статье отражаются услуги, предоставленные резидентами нерезидентам (экспорт услуг) и оказанные нерезидентами резидентам (импорт услуг). Показатель охватывает транспортные услуги; услуги по переработке товаров, принадлежащим другим сторонам; услуги по техническому обслуживанию и ремонту товаров; услуги, связанные с поездками; услуги строительства; страховые услуги; финансовые услуги; плата за пользование интеллектуальной собственностью; телекоммуникационные услуги; услуги в сфере культуры и отдыха; государственные услуги; прочие деловые услуги.

Оплата труда

Статья показывает вознаграждение работников-резидентов, временно занятых в зарубежной экономике, и выплаты нерезидентам, работающим в Российской Федерации.

Доходы от инвестиций

По данной статье отражаются доходы резидентов, полученные от владения иностранными финансовыми активами (в форме прямых, портфельных и прочих инвестиций) и аналогичные доходы, выплачиваемые нерезидентам, по результатам их инвестирования в российскую экономику. Доходы включают в себя дивиденды, реинвестированные доходы и проценты.

Рента

По данной статье регистрируются доходы, полученные резидентами от предоставления им в пользование земли и природных ресурсов нерезидентами, и наоборот.

Вторичные доходы

Счет вторичных доходов отражает текущие трансферты между резидентами и нерезидентами. Основным компонентом этого счета являются личные трансферты, которые включают все текущие трансферты в денежной и натуральной форме, получаемые российскими домашними хозяйствами от домашних хозяйств-нерезидентов, или производимые российскими домашними хозяйствами в пользу домашних хозяйств- нерезидентов. Переводы работающих более одного года иностранных граждан рассматриваются как операции резидентов и включаются в показатель личных трансфертов, а также выделяются отдельно как дополнительная статья.

К текущим трансфертам также относятся налоги на доходы и имущество, отчисления на социальные нужды, социальные пособия, страховые премии и возмещения (кроме страхования жизни), трансферты в рамках международного сотрудничества, другие текущие трансферты.

Непроизведенные нефинансовые активы

По данной статье учитывается приобретение и выбытие товаров, не являющихся результатом производства (земля и ее недра), и/или активов нематериального характера, таких как патенты, авторские права, торговые знаки, права в системе франчайзинга и др.

Капитальные трансферты

Включаются операции, в процессе которых одна из сторон предоставляет ресурсы для инвестиционных целей другой стороне, не получая взамен экономических ценностей. К капитальным трансфертам относятся крупные операции, не имеющие регулярного характера — прощение долгов, страховые возмещения, инвестиционные гранты, крупные подарки, наследства и др.

Финансовый счет

Прямые инвестиции

Прямые инвестиции — форма иностранных инвестиций, которые осуществляются институциональной единицей-резидентом одной страны с целью приобретения устойчивого влияния на деятельность предприятия, расположенного в другой стране. Приобретение устойчивого влияния подразумевает установление долгосрочных отношений между инвестором и указанным предприятием, а также существенную роль инвестора в управлении этим предприятием. К числу операций, отражаемых как прямые инвестиции, относятся не только исходная операция по приобретению участия в капитале, но и все последующие финансовые операции между этим инвестором и данным предприятием. В соответствии с международным определением прямого инвестирования, вложенные средства рассматриваются как прямые инвестиции, если инвестор владеет 10 и более процентами обыкновенных акций предприятия. К прямым инвестициям относятся операции по приобретению предприятием прямого инвестирования долевых и долговых инструментов своего прямого инвестора (обратное инвестирование), а также операции между сестринскими предприятиями. К сестринским относятся те предприятия, которые находятся под контролем или влиянием одного и того же непосредственного или косвенного инвестора, но не имеют никакого контроля или влияния друг на друга.

Прямые инвестиции учитываются в форме участия в капитале, реинвестирования доходов и долговых инструментов, исключая операции с долговыми инструментами между финансовыми посредниками, связанными отношениями прямого инвестирования.

Портфельные инвестиции

К портфельным инвестициям относятся операции между резидентами и нерезидентами, связанные с долговыми ценными бумагами и ценными бумагами, обеспечивающими участие в капитале, кроме тех, которые включены в прямые инвестиции и резервные активы.

Производные финансовые инструменты

Производные финансовые инструменты представляют собой финансовые инструменты, которые привязаны к другим специфическим инструментам, показателям или биржевым товарам и с помощью которых на финансовых рынках могут перепродаваться специфические финансовые риски независимо от базового инструмента. В платежном балансе эта категория подразделяется на операции с опционами и с контрактами форвардного типа.

Прочие инвестиции

В этой статье отражается остаточная категория инвестиций, которая включает все операции, которые не отнесены к прямым и портфельным инвестициям, производным финансовым инструментам и резервным активам. В платежном балансе Российской Федерации в аналитических целях и в связи со значительным объемом таких операций, помимо стандартных компонентов выделяются отдельно данные об операциях между резидентами и нерезидентами с наличной иностранной валютой и с наличными российскими рублями, о задолженности по поставкам на основании межправительственных соглашений, и о сомнительных операциях. К сомнительным относятся имеющие признаки фиктивности операции, связанные с торговлей товарами и услугами, с покупкой/продажей ценных бумаг и предоставлением кредитов, целью которых является трансграничное перемещение денежных средств.

Резервные активы

Резервные активы представляют собой высоколиквидные иностранные активы, которые находятся в распоряжении Банка России и Правительства Российской Федерации и контролируются ими в целях удовлетворения потребностей в финансировании платежного баланса, проведения интервенций на валютных рынках для оказания воздействия на валютный курс и в других соответствующих целях. Резервные активы состоят из монетарного золота, специальных прав заимствования (СДР), резервной позиции в МВФ, наличной валюты и депозитов, ценных бумаг, производных финансовых инструментов и прочих требований.

Последнее обновление страницы: 23.08.2019

Статья «Чистые ошибки и пропуски»

Поскольку данные,

на основе которых составляется платежный

баланс,

поступают из разных источников, то для

подведения окончательного итога

приходится прибегать к статье «Чистые

ошибки и пропуски». В тех странах, где

учет имеет прочные традиции, относительная

величина этой статьи, как правило,

невелика. Там, где имеют место бегство

или нелегальный отток капитала,

эта величина может быть существенно

больше. Объем неучтенных ресурсов может

быть значительным и в государствах,

куда устремляется нелегальный капитал.

Однако и в таких

странах, как США, где существуют прочные

традиции статистического учета, статья

«Чистые ошибки и пропуски» может быть

весьма значительной. Так, в 1997 г. величина

этой статьи в платежном балансе США

превысила 132 млрд. дол., что примерно

равнялось сальдо

баланса по счету текущих операций. Это

позволяет предположить, что составители

платежного баланса США также не

располагают всей необходимой информацией.

Возможно, часть средств, не поддающихся

учету, имеют криминальное происхождение.

С формальной точки

зрения величина этой статьи платежного

баланса рассчитывается как разница

между суммой счета текущих операций и

счета операций с капиталом и финансовыми

инструментами, с одной стороны, и

величиной официальных валютных (и иных

связанных) резервов

с другой.

Итоговый баланс

Суммирование

первого и второго разделов баланса, а

также статьи «Ошибки и пропуски»

позволяет подвести итоговый баланс,

который может иметь либо положительное,

либо отрицательное сальдо.

Если итоговое

сальдо положительно, то, следовательно,

страна увеличивает свои требования к

другим странам и, соответственно, на

такую же сумму уменьшаются ее обязательства

по отношению к ним. Наоборот, если

итоговое сальдо баланса отрицательное,

то, следовательно, она должна увеличить

свои обязательства по отношению к другим

странам, с тем чтобы покрыть дефицит

платежного баланса.

Вот почему в этом

подразделе баланса (балансирующие

статьи) знак «»

означает рост обязательств по отношению

к нерезидентам

или уменьшение требований к нерезидентам

(и, следовательно, ухудшение состояния

платежного баланса). Знак «»

означает уменьшение обязательств перед

заграницей или увеличение требований

к последним. Так, приобретение иностранцами

национальной валюты означает увеличение

обязательств, в то время как предоставление

кредитов нерезидентам рассматривается

как увеличение требований к нерезидентам.

Приведем краткую

таблицу платежных балансов ряда

промышленно развитых капиталистических

стран (табл. 16.2).

Таблица 16.2

Платежные

балансы ряда промышленно развитых стран

(млрд. дол. США)

Источник:

International Financial Statistics Yearbook 2001. Wash.:

IMF,

2001. Р. 499, 603, 1031.

Из таблицы 16.2

видно, какие разделы платежного баланса

трех ведущих капиталистических держав

сведены с положительным сальдо, а какие

с отрицательным. Так, отрицательное

сальдо по счету текущих операций в

платежном балансе США фактически равно

дефициту их внешнеторгового баланса.

Обратная картина наблюдается в платежном

балансе Японии: именно активное сальдо

внешнеторгового баланса определяет и

то, что счет текущих операций оказывается

положительным. Что касается Германии,

то основной причиной дефицита текущего

платежного баланса являются (помимо

услуг) односторонние переводы за границу

(в таблице не показаны).

Анализ отдельных

разделов платежного баланса позволяет

составить более обстоятельное

представление о всем комплексе связей

национальной экономики с мировым

хозяйством.

Рекомендация:

Для

самоконтроля полученных знаний выполните

тренировочные задания из набора объектов

к текущему параграфу

Платёжный баланс является сводным документом итогов внешнеэкономической деятельности страны и основным источником информации о взаимодействии важнейших макроэкономических показателей как внутри страны, так и на международном уровне. Платежный баланс выражает количественное и качественное выражение объема, структуры и характера внешнеэкономических операций государства, величину валютных доходов, полученных из-за границы, отражает объём выплат иностранным партнёрам, выявляет величину золотовалютных резервов Центрального банка. Анализ состояния платёжного баланса и его статей позволяет прогнозировать будущие экономические события, определиться в направлениях экономической политики. Поэтому состояние платёжного баланса тщательно изучается.

Платежный баланс — сводный балансовый счет, бухгалтерская запись валютных поступлений в страну и их отток, он отражает также валютные обязательства страны перед иностранными партнёрами и обязательства её партнёров. Последняя задача осуществляется с помощью системы двойной записи. Её принцип заключается в том, что одна и та же операция должна быть представлена двумя записями, имеющими одинаковое стоимостное выражение. В одной фиксируется изменение стоимости товарной массы в результате сделки, в другой – изменение в величине располагаемых финансовых активов. Таким образом, одна и та сделка должна регистрироваться дважды, но с различными записями.

Структура агрегированного платежного баланса (по методологии МВФ)

1. Счет текущих операций (отражает потоки товаров, услуг, первичных и вторичных доходов между резидентами и нерезидентами):

Товары и услуги: Товары, Услуги

Первичные доходы (суммы инвестиционных доходов, подлежащие выплате и получению в обмен на предоставление во временное пользование другому лицу трудовых финансовых ресурсов или непроизведенных нефинансовых активов): Оплата труда, Проценты, Распределенная прибыль корпораций, Реинвестированные доходы, Рента

Вторичные доходы — текущие трансферты, к которым относятся следующие операции: личные трансферты (т.е. операции между физическими лицами резидентами и нерезидентами), текущие налоги на доходы, имущество и т.д., отчисления на социальные нужды, социальные пособия, чистые страховые премии, текущие операции в рамках международного сотрудничества и др.

II. Счет операций с капиталом — Капитальные трансферты к получению и к оплате между резидентами и нерезидентами (безвозмездная передача прав собственности на основные фонды (или безвозмездная передача денежных средств на их приобретение или капитальное строительство) и прощение долгов (другим странам).

III. Финансовый счет — чистое приобретение или выбытие финансовых активов и обязательств.

Прямые инвестиции — категория трансграничных инвестиций, при которой резидент одной страны осуществляет контроль или имеет значительную степень влияния на управление предприятиями, являющиеся резидентом другой страны.

Портфельные инвестиции — трансграничные операции и остатки, связанные с долговыми ценными бумагами или ценными бумагами, обеспечивающими участие в капитале, кроме тех, которые включаются в прямые инвестиции или резервные активы

Производные финансовые инструменты (кроме резервов) — операции с опционами, форвардные сделки и с другими деривативами.

Прочие инвестиции: наличная валюта, депозиты, ссуды и займы, торговые кредиты и авансы, прочая дебеторская кредиторская задолженность.

Резервные активы — внешние активы в свободном распоряжении органов

Содержание

- Похожие материалы

- Информация о работе

- Ошибки и пропуски.

- Платёжный баланс

- Разделы платежного баланса

- Платежный баланс

- Счет «чистые пропуски и ошибки» платежного баланса отражает:

- Платежн. баланс – понятие, структура.

- Торговый и платежный баланс страны. Структура платежного баланса: счет текущих операций,счет операций с капиталом и финансовый счет.

- Статья «Чистые ошибки и пропуски»

- Больше информации по теме

Похожие материалы

Информация о работе

Скачать файл

Общая схема составления платежного баланса, рекомендуемая МВФ, содержит 112 статей (детальное представление). Укрупненная схема сводит эти статьи в семь блоков (агрегированное представление). Однако даже укрупненная схема достаточно сложна. Она станет яснее, если разбить ее на три части: счет текущих операций, счет операций с капиталом и финансовыми инструментами; балансирующие операции.

Ошибки и пропуски.

И расчетный и платежный балансы страны имеют форму таблицы.

Счет текущих операций отражает все поступления от продажи товаров и услуг нерезидентам и все расходы резидентов на товары и услуги, предоставляемые иностранцами, а также чистые доходы от инвестиций и чистые текущие трансферты. Товарный экспорт и экспорт услуг учитываются со знаком «плюс» по кредиту, так как создаются запасы иностранной валюты в национальных банках. Наоборот, товарный импорт и импорт услуг учитываются в графе «дебет» со знаком «минус», потому что он сокращает запасы иностранной валюты в стране.

Следующий показатель счета текущих операций — это чистые доходы от инвестиций, т. е. платежи между резидентами и нерезидентами, связанные с доходами на инвестиции. Если национальный капитал за рубежом приносит больший объем доходов, чем иностранный капитал, инвестированный в данной стране, то чистые доходы от инвестиций окажутся положительными; в противном случае — отрицательными.

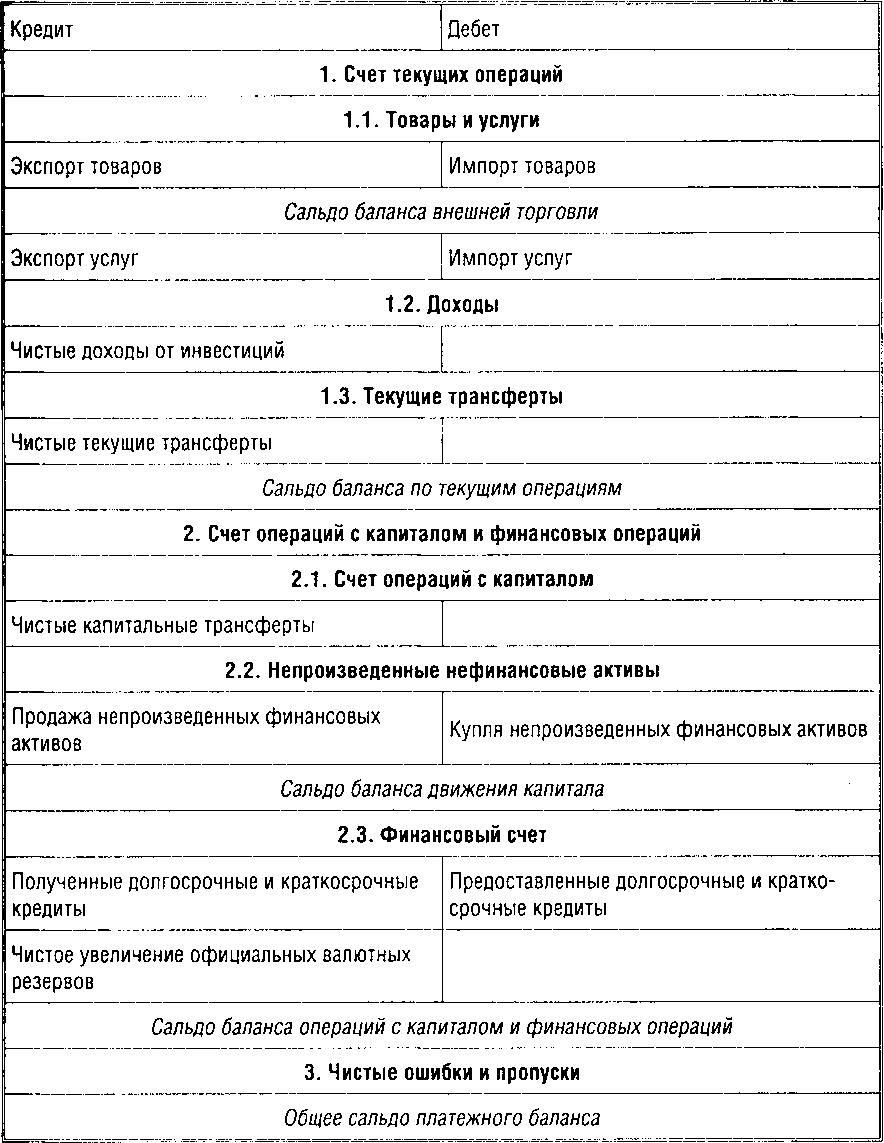

Схема платежного баланса страны

Еще один показатель данного счета — чистые текущие трансферты, которые включают переводы частных и государственных средств в другие страны без получения в обмен товара или услуги. Это пенсии, подарки, денежные переводы за границу или безвозмездная помощь иностранным государствам. В зависимости от своего направления трансферт отражается либо в дебете, либо в кредите баланса.

Баланс внешней торговли — часть платежного баланса странны, в которой отражены операции с товарами. Он является важнейшим исходным показателем общей ситуации, поскольку на долю торговли приходится около 80 % всего объема международных экономических отношений. Положительное сальдо баланса внешней торговли расценивается как благоприятный факт, говорящий о конкурентоспособности продукции данного государства на внешних рынках. Отрицательное сальдо считается нежелательным и обычно расценивается как признак слабости мирохозяйственных позиций страны. Однако для некоторых государств большую роль играет раздел «услуги». Как правило, это государства, через территорию которых проходят большие туристические потоки и в которых велики поступления от туризма.

Баланс по текущим операциям — часть платежного баланса страны, в которой отражены все статьи, связанные с движением средств по товарам и услугам, а также чистые доходы от инвестиций и чистые текущие трансферты. Положительное сальдо этого баланса свидетельствует о том, что доходы страны от экспорта товаров и услуг и текущие трансферты из-за границы превышают ее расходы на импорт товаров и услуг. Дефицит же баланса по текущим операциям отражает увеличение задолженности страны другим странам.

Счет операций с капиталом — группа статей, платежного баланса, фиксирующих капитальные трансферты и сделки купли-продажи непроизведенных нефинансовых активов. Чистые капитальные трансферты включают передачу права собственности на основной капитал, связанные с приобретением или использованием основного капитала или предусматривающие аннулирование долга кредитором. К ним относятся инвестиционные гранты, предоставленные, например, на строительство дорог, больниц, аэродромов. «Списание» задолженности правительству также включается в данный раздел платежного баланса. Сделки по купле-продаже непроизведенных финансовых активов отражают передачу прав собственности на материальные активы, не являющиеся результатом производственной деятельности (земля и ее недра), а также нематериальные активы (торговые знаки, патенты, лицензии и пр.). Положительное сальдо счета движения капитала определяется как чистый приток капитала в страну. Напротив, чистый отток (или вывоз капитала) возникает на фоне дефицита счета движения капитала,

Финансовый счет — группа статей платежного баланса, охватывающих все операции, в результате которых происходит переход права собственности на внешние финансовые активы и обязательства данной страны. Кредиты предоставляются в форме прямых или портфельных инвестиций. Прямые зарубежные инвестиции — приобретение длительного интереса резидентом одной страны (прямым инвестором) в предприятии-резиденте другой страны (предприятии с прямыми инвестициями), которые обеспечивают управленческий контроль над объектом инвестирования. Портфельные инвестиции — вложения капитала в иностранные ценные бумаги, не дающие инвестору права реального контроля над объектом инвестирования.

Резервные активы, в отличие от других статей финансового счета, находятся под прямым контролем государства и могут быть использованы им для достижения целей экономической политики. Резервные активы — международные высоколиквидные активы страны, которые находятся под контролем ее денежных властей или правительства и в любой момент могут быть использованы ими для финансирования дефицита платежного баланса и регулирования курса национальной валюты. Рост официальных валютных резервов в центральном банке отражается в дебете со знаком «минус», так как данная операция представляет собой расход иностранной валюты. Наоборот, уменьшение официальных резервов иностранной валюты учитывается в кредите со знаком «плюс», поскольку в этом случае предложение иностранной валюты увеличивается.

Сальдо баланса операций с капиталом и финансовых операций показывает чистые поступления иностранной валюты от всех сделок с активами.

Чистые ошибки и пропуски — статья платежного баланса, отражающая пропуски платежей, которые по каким-либо причинам не были записаны в других статьях платежного баланса, и ошибки, закравшиеся в записи отдельных платежей. Погрешность возникает в силу ряда обстоятельств. Среди них можно назвать разрыв во времени между совершением сделки и поступлением платежа. Другая причина возникновения статистических погрешностей состоит в том, что отдельные позиции можно оценить весьма приблизительно (например, расходы туристов за рубежом). Некоторые потоки экономических ценностей могут вообще остаться за пределами статистического учета, особенно когда это касается противозаконных сделок.

Разность между заграничными доходами и расходами составляет сальдо платежного баланса. Оно может быть активным, когда доходы страны по всем внешним операциям превышают расходы. В противном случае, при превышении расходов над доходами страна сталкивается с пассивным сальдо, или дефицитом. Платежные балансы должны всегда быть сбалансированы или сводиться к нулю.

Платёжный баланс

Разделы платежного баланса

Предыдущая234567891011121314151617Следующая

Платежный баланс фактически состоит из трех разделов — счета текущих операций, счета операций с капиталом и финансовыми инструментами, пропусков и ошибок.

Счет текущих операции (текущий платежный баланс) охватывает движение товаров, услуг, знаний, а также доходы от движения капитала и рабочей силы и так называемые текущие трансферты, которые рассматриваются как перераспределение доходов. Текущий платежный баланс считается счетом, который отражает движение всех факторов и доходов от них, за исключением финансового капитала. Подобный подход отражает схему экономического кругооборота, в котором отдельно движутся факторы и доходы от них, а отдельно — деньги.

Счет операций с капиталом и финансовыми инструментами (счет капитальных операций, счет движения капитала, капитальный платежный баланс) охватывает движение финансового капитала. Сальдо по капитальным операциям должно быть равно по абсолютной величине и противоположно по знаку сальдо по текущим операциям. Однако на практике оба сальдо редко дают сумму, равную нулю, что требуется для баланса.

Поэтому в платежном балансе содержится статья «Чистые ошибки и пропуски», которая фактически является третьим разделом платежного баланса и представляет собой разницу между счетом текущих и счетом капитальных операций. Эта статья особенно велика в странах с большим бегством капитала, которое из-за часто нелегального характера этого бегства слабо отражается в счете капитальных операций. Термин «чистый» означает в платежном балансе и СНС то, что в бухгалтерском учете называют термином «нетто».

Платежный баланс в традиционном, так называемом нейтральном представлении сводится с нулем.

Однако платежный баланс может быть построен несколько по-другому — в аналитическом представлении. Тогда в счет капитальных операций не включают изменение золотовалютных резервов (резервных активов) страны, а выносят их в конец баланса, чтобы было видно, с каким реально сальдо в итоге был сведен платежный баланс — если резервы возросли, то с положительным, а если сократились — то с отрицательным. Если страна для покрытия сальдо платежного баланса прибегала к внешним займам и просрочивала платежи по обслуживанию внешнего долга, то эти статьи также выносят в конец платежного баланса в аналитическом представлении.

Предыдущая234567891011121314151617Следующая

Date: 2015-07-24; view: 138; Нарушение авторских прав

Понравилась страница? Лайкни для друзей:

Платежный балансстраны – статистический отчет, в котором в систематическом виде приводятся суммарные данные о внешнеэкономических операциях данной страны с другими странами мира за определенный период времени. В настоящее время платежные балансы в большинстве стран мира составляются в соответствии с рекомендациями, разработанными специалистами МВФ. С бухгалтерской точки зрения платежный баланс всегда находится в равновесии. Для достижения равновесия приходится использовать резервные активы центральных банков и правительственных органов.

При составлении ПБ исп-ся принятый в бу принцип двойной записи. Каждая операция отражается по дебету и кредиту счёта, а итоговая сумма дебета должна равняться итоговой сумме кредита. Дебетовые суммы формируются в результате экспорта товаров и услуг и притока капитала, что приводит к поступлению иностранной валюты на счёт, они отражаются со знаком «плюс». Кредитовые суммы формируются в результате импорта товаров и услуг и оттока капитала, приводящих к расходу иностранной валюты. Они отражаются со знаком минус. В платёжном балансе экономические операции отражаются по рыночным ценам, то есть по ценам, по которым фактически происходил обмен экономическими ценностями.

Платежный баланс состоит из 3 частей:

1) баланс текущих операций

— торговый баланс – разница между товарным экспортом страны и ее товарным импортом;

— баланс услуг и некоммерческих платежей;

2) баланс финансовых операций с капиталом:

— международное движение предпринимательского капитала;

— международное движение ссудного капитала.

3) балансирующие статьи.

|

Блок А. «Текущие операции», или текущий платежный баланс. |

Баланс движения капиталов(блоки В и С). | Балансирующие статьи. |

| а) «Товары: экспорт по ценам ФОБ» и «Товары: импорт по ценам CIF». Разница между этими статьями образует торговый баланс. б) «Прочие товары, услуги и доходы» охватывают: — поставки тов., кот. трудно отделить от поставок услуг; -самые различ. услуги (трансп., строительные, консалтинговые, туризм, образовательные и др.); — доходы и расходы по использ-ю прав собс-ти — доходы от частных и гос. инвестиций за рубежом и аналогичные доходы по ин.инвестициям в стране(дивиденд); — операции, связанные с полит. и админ.ф-циями гос-ва за рубежом (гумм.помощь). | Блок В. «Прямые инвестиции и прочий долгосрочный капитал» включают: а) прямые и портфельные инвестиции; б) прочий долгосрочный капитал (долгосрочные государственные и частные банковские займы; выплату (получение) основной части долга по ранее полученным (предоставленным) займам; подписку на облигации международных банков и финансовых организаций). | Блок Е. «Компенсирующие статьи» включают изменения в объемах золотовалютных резервов (ЗВР) страны: — золотого запаса страны за счет демонетизации или монетизации (демонетизации) золота и изменения мировых цен на золото; — СДР на счету страны и ее резервной позиции в МВФ в силу изменения их обменного курса; — валютных резервов страны, ее внешних требований и полученных ею от ВМФ кредитов за счет изменения обменных курсов. |

| Статьи «Частные односторонние переводы» и «Государственные односторонние переводы» охватывают трансферты: денежные переводы переселенцев, иностранных работников и др.; безвозмездную государственную помощь. в) | Блок С. «Краткосрочный капитал» отражает движение инвестиции сроком до 1 года и характеризует преимущественно движение краткосрочных государственных ценных бумаг и обязательств, банковских депозитов, межбанковской задолженности, краткосрочных займов. | Блок F. «Чрезвычайное финансирование» — это операции по смягчению дефицита платежного баланса — безвозмездные займы (дары) МВФ, льготные займы и др., а также просрочки в выплате, перенос и списание долгов и выплата этих долгов раньше срока. |

| По итогам блока А рассчитывается сальдо по текущим операциям. Сальдо текущего ПБ должно сбалансироваться всеми остальными, нижележащими статьями. | К блокам В и С примыкает блок D «Ошибки и пропуски», который охватывает пропуски, особенно частые при подсчете движения краткосрочного капитала, а также включает контрабанду и нелегальную утечку капитала. | Блок G. «Обязательства в составе валютных резервов иностранных государственных органов» — это государственные депозиты в иностранных банках, покупка (продажа) иностранных ценных бумаг гос. органами. |

| Методы регулирования платежного баланса:Административный регулирование национального таможенно-тарифного законодательства ;Финансовый– регулирование экспорта товаров и услуг;Кредитный – применение мер денежно-кредитной политики; Валютный – операции по повышению/понижению курса национальной валюты. | По итогам блоков В и С подсчитывается сальдо движения капитала, которое должно компенсировать сальдо по текущим операциям. Если сальдо текущего ПБ отрицательное, то оно обычно погашается (полностью или частично) положительным сальдо движения капитала. | По итогам всех статей рассчитывается сальдо баланса официальных расчетов, сальдо итогового баланса, которое погашается (если оно отрицательное) или распределяется (если оно положительное) преимущественно за счет блока Н «Итоговые изменения резервов» — знак «-» означает увеличение официальных резервов страны, а знак «+» их уменьшение. Включает: СДР;Резервная позиция в МВФ; Иностранная валюта; |

Связь между двумя частями платежного балансаможно проиллюстрировать с помощью формулы, на основе которой определяется национальный доход открытой экономики: Y=C+I+G+NX. Чистый экспорт (NX) — сальдо счета текущих операций.

Платежный баланс

Если из обеих частей уравнения вычесть потребление (С) и государственные расходы (G), то левая часть уравнения (Y — G — С) есть форма выражения национальных сбережений (S). Формула национального дохода может быть представлена в виде S=I+NX. Вычтем из обеих частей уравнения инвестиции (I). Получим: S-I =NX. BP: NX+(I-S)=0, где BP – платежный баланс; NX – отток из страны товаров и услуг = сальдо текущих операций; (I-S) – приток финансовых средств = сальдо счета движения капитала. NX+(I-S)+OR=0, где OR – балансирующие статьи. Разница между внутренними сбережениями и инвестициями — это счет движения капиталов платежного баланса. счет движения капитала должен уравновешивать текущий счет платежного баланса. Если средства, получаемые из-за границы в обмен на чистый экспорт товаров и услуг, являются величиной положительной, т.е. мы имеем активное сальдо по текущим операциям, то оно уравновешивается оттоком капитала из страны. Если страна имеет дефицит по текущим операциям, то он компенсируется притоком капитала.

Основные принципы построения платежного баланса:

· Принцип двойной записи. каждая отражаемая операция должна быть представлена двумя записями, имеющими одинаковое стоимостное выражение.

· Экономическая территория страны – это географическая территория, на которую распространяется юрисдикция правительства данного государства, в пределах которой могут свободно перемещаться рабочая сила, товары и капитал. Граница экономической территории не всегда совпадает с государственной границей.( не вкл. посольства, консульства, военные базы, научные станции, благотворительные агентства, расположенные на территории других государств).

· Резидент — нерезидент. Экономический субъект является резидентом данной страны, если он имеет центр экономических интересов на экономической территории страны и находится в стране более года. Если физлицо находится за пределами экономической территории страны более года, оно перестает считаться резидентом (исключения: туристы, сезонные рабочие, приграничные рабочие, персонал международных организаций и др.).

· Принципы оценки экономической сделки (определение цены сделки). МВФ рекомендует производить оценку всех сделок, а также активов и обязательств, по рыночным ценам, согласованным участниками экономической операции. Обычно учет в системе платежного баланса производится по фактическим ценам (причем, как правило, экспорт учитывается в ценах CIF, а импорт — в ценах FOB)

· Фиксация момента сделки. Операции находят свое отражение в балансе в момент создания, трансформации, обмена, передачи или исчезновения экономической стоимости.

Расчетная единица. При подготовке платежного баланса страны должны использовать ту расчетную единицу, которая применяется ими во внутренних расчетах и учете. Для пересчета данных в доллары США рекомендуется использовать курс национальной валюты к доллару, фактически действовавший на рынке на дату составления ПБ. Если для расчетов по внешнеэкономическим операциям используется несколько валютных курсов, то пересчет данных ПБ осуществляется по средневзвешенному курсу.

13. Классические теории международной торговли (А. Смит, Д. Рикардо)

Впервые критерии рациональности международной торговли обосновал А. Смит в своем труде «Исследование о природе и причинах богатства народов». Главным в работе А. Смита был тезис о том, что благосостояние гос-ва зависит не столько от накопленного в стране золота и драг.металлов, сколько от развития производства на основе разделения труда. Эффективность внешней торговли возникает в связи с различиями по странам затрат на производство той или иной продукции: т.е. если затраты ниже, то страна должна эту продукцию экспортировать.

Теория абсолютных преим-в состоит в том, что страна экспортирует те товар, затраты на пр-во которых у нее ниже, чем за рубежом, а соответственно импортирует те товары, которые производятся другими странами с меньшими издержками по сравнению с данной страной. Каждая страна должна спец-ся на пр-ве того товара, где она обладает абсолютным преим-вом. Отказ от пр-ва товаров, по которым страны не обладают абсолютными преим-вами, и концентрация рес-сов на пр-ве др. товаров приводят к увеличению общих объемов пр-ва, росту обмена между странами продуктами своего труда.

Альтернативные издержки (цена) любого товара определяется как некоторое количество других товаров, от производства которых необходимо отказаться, чтобы увеличить выпуск товара, на котором страна будет специализироваться. Чтобы торговля была взаимовыгодной, цена какого-либо товара на внешнем рынке должна быть выше, чем внутренняя цена равновесия на тот же товар в стране-экспортере и ниже, чем в стране-импортере.

ПРИМЕР. Венесуэла – добывает нефть на 1 единицу затрат – 50 т.; производство сахара – 25т. Бразилия: нефть – 40 т.; сахар – 100 т.

Т.о., Венесуэла имеет абсолютное преим-во в добыче нефти, а Бразилия – в пр-ве сахара. Венесуэла будет экспортировать нефть, а импортировать сахар. Бразилия — наоборот.

Альтернативные издержки: Венесуэла: 1 т. нефти = 0,5 т. сахара; 1 т. сахара = 2 т. нефти.

Бразилия: 1 т. нефти = 2,5 т. сахара; 1 т. сахара = 0,4 т. нефти.

Т.о., стоимость на мировом рынке: 0,5 т.<1 т. нефти<2,5 т. и 0,4 т.<1 т. сахара<2 т.

Достоинства данной теории:

1. Она основана на трудовой теории стоимости и показывает явные преим-ва разделения труда не только на нац., но и на международном уровне. Страны торгуют между собой постольку, поскольку они обладают абсолютными преим-вами в пр-ве товаров. Страна экспортирует те товары, по которым она имеет абсолютное преим-во, и импортирует те, где преим-во принадлежит ее торговым партнерам. Это объясняет торговлю между развитыми и развив. странами, когда производственные тов. обмениваются на сырье или полуфабрикаты, требующие дешев.труда неквалифиц. рабочих.

Недостатки:

1. Теория абсолютных преимуществ не объясняет, почему во внешней торговле участвуют страны, которые не имеют абсолютных преимуществ ни по одному из товаров (например, торговля между развитыми странами).

2. Модель абстрактна, потому что в соответствии с этой теорией в мире существует 2 страны, которые производят 2 товара.

3.

Теория не учитывает факторы пр-ва, кроме одного – это труд.

4. Теория не учитывает величину транспортных расходов. В этой теории транспортные расходы =0.

5. Теория не учитывает внешнеторговые ограничения, т.е. товар свободно перемещается между странами.

⇐ Предыдущая45678910111213Следующая ⇒

Дата публикования: 2015-02-03; Прочитано: 5082 | Нарушение авторского права страницы

studopedia.org — Студопедия.Орг — 2014-2018 год.(0.004 с)…

Счет «чистые пропуски и ошибки» платежного баланса отражает:

Платежн. баланс – понятие, структура.

Предыдущая1234567Следующая

Платежный баланс – статистическая запись всех экономических сделок или обязательств, осуществленных в течение определенного отрезка времени между резидентами и нерезидентами. Это соотношение между платежами, произведенными данной страной иностранным государствам, и поступлениями из-за границы за определенный период или на определенную дату. ПБ отражает все внешнеэкономические связи всех субъектов национальной экономики с внешним миром.

Резидент данной страны – любое физическое или юридическое лицо, не зависимо от юридического гражданства, имеющее основное место жительства в данной стране. Статус «резидента» зависит от факта регистрации его постоянного места нахождения или проживания.

Исключение составляют международные организации (Организация Объединенных Наций, Международный валютный фонд. Генеральное соглашение о тарифах и торговле и др.), которые не являются резидентами той страны, где они расположены.

Баланс отражает не индивидуальные, а совокупные сделки между данной страной и другими государствами.

Экономическая сделка– любой акт обмена, в котором товар, экономическая услуга или право собственности на активы переходят от резидента одной страны к нерезиденту.

ПБ составляетсяпо бухгалтерскому принципу двойной записи– каждая сделка учитывается дважды: один раз – по кредиту и дебету, второй раз – по дебету и кредиту. В соответствии с принятой практикой платежный баланс составляется по принципу двойного счета. Последний заключается в том, что каждая сделка записывается одновременно на двух счетах: дебетовом, свидетельствующем о поступлении товара или средств на данный счет, и кредитовом, характеризующем предоставление товара или выплату средств с данного счета. Традиционно в подготавливаемый баланс дебетовые записи вносятся со знаком «минус» (« — »), а его кредитовые — со знаком «плюс» («+»).

Для решения вопроса о том, на какой счет, дебетовый или кредитовый, следует относить конкретную сделку, надо иметь в виду: кредитовые записи со знаком «+» касаются сделок, в результате которых деньги поступают в страну, составляющую баланс; дебетовые записи со знаком « — » касаются сделок, в результате которых страна расходует валюту.

Экспорт товаров и услуг, дары, приток капитала — все это фиксируется на кредитовом счете платежного баланса со знаком «+». Импорт же товара или зарубежные инвестиции, займы и кредиты, направляемые за рубеж, дары и пенсии, переводимые иностранцами, — все это отражается на дебетовом счете со знаком « — ».

Кредит – отток стоимостей, за которым должен последовать встречный платеж от нерезидента. Учитываются следующие операции: экспорт товаров, предоставление услуг нерезидентам, продажа акций и облигаций иностранным гражданам.

Дебет – приток стоимостей, за которым должен последовать встречный платеж от резидента. Учитываются: импорт, покупка услуг, перевод прибыли от иностранных инвестиций за рубеж – репатриация прибыли, покупка иностранных ценных бумаг.

Вывод: по кредиту отражаются поступления иностранной валюты, а по дебету – отток.

Структура платежного баланса:

2 раздела: счета текущих операций и счета движений капиталов и финансов.

1 счет: подразделяется на:

· операции с товарами – торговый баланс (не включаются товары, проданные в кредит) – экспорт и импорт

· текущие односторонние переводы – трансферт – баланс по «невидимым операциям» – соотношение поступлений и платежей по услугам и некоммерческим операциям (транспортные услуги, страхование, комиссионные услуги, туризм, проценты, дивиденды. Сумма торгового баланса и баланса по «невидимым операциям» образует текущий платежный баланс.

2 счет: переводы капитала – баланс движения капиталов и кредитов– соотношение притока и оттока инвестиций и займов , операции с активами непроизводственного и нефинансового характера: патенты, авторское право, и т.д. и счет финансов – операции с финансовыми активами и обязательствами.

Сальдо ПБ– это понятие относится к балансовому итогу определенного набора операций. Этот набор операций показывает дефицит ПБ и его активность. Т.е. понимается как характеристика не всего ПБ (т.к. он всегда равен 0), а как величина, которая зависит от выбора статей ПБ. Превышение поступлений над платежами образует положительное сальдо – т.е. это активный баланс. В противоположном случае образуется отрицательное сальдо (дефицит платежного баланса)и баланс называется пассивным. Активность или пассивность ПБ является важным показателем валютно-финансового положения страны. Отрицательное сальдо баланса свидетельствует о необходимости покрытия за счет получения кредита и продажи части активов. При хронической пассивности ПБ растет внешний долг страны, падает курс ее национальной валюты. Активный платежный баланс ведет к повышению курса национальной валюты и как следствие к понижению конкурентоспособности экспортных товаров на внешних рынках (т.е. стоимость национальных товаров увеличивается).

Пассивное сальдо покрывается:

1. За счет своих валютных резервов

2. С помощью иностранных займов и кредитов

3. За счет ввоза капитала

Состояние платежного баланса разных стран различно. Для США характерен пассивный ПБ, т.е. дефицит по текущим операциям (по торговому балансу) компенсируется за счет зарубежных вложений в американскую экономику. Германия, Швейцария, Япония, Франция – активный ПБ.

Наряду с ПБ существует расчетный баланс и баланс м/н задолженности. Они тесно переплетены, но имеют свои особенности. Расчетный баланс – состояние на какую-либо дату требований и обязательств данной страны по отношению к другим странам независимо от сроков поступления платежей. Баланс м/н задолженности – близок к РБ, но отличается другим набором статей.

44. Методы государственного регулирования платежного баланса.

Регулирование платежного баланса — целенаправленные национальные действия, обеспечивающие поддержание или положительные изменения платежного баланса.

Основные факторы, учитываемые при регулировании:

n фактор экономического развития: неравномерность экономического развития отдельных стран, разные темпы освоения достижений науки и техники, способность национальной экономики пользоваться достижениями глобализации, циклические колебания экономики и изменения в сфере международной торговли;

n валютно-финансовые факторы: состояние мировой валютной системы, колебания курсов национальных валют, возможность валютных и финансовых рисков, бегство капитала;

n многообразие экономических и политических целей, которые преследую зарубежные государственные расходы;

n чрезвычайные обстоятельства: неурожай, стихийные бедствия, засухи, техногенные катастрофы.

Краткосрочные инструменты регулирования платежного баланса

n дефляционная политика, направленная на сокращение внутреннего спроса;

n девальвация, предполагающая понижение курса национальной валюты и способствующая стимулированию экспорта и сдерживанию импорта;

n валютные ограничения в форме регламентирования инвалютной выручки экспортеров, лицензирования продажи иностранной валюты импортерам, способствующие устранению дефицита платежного баланса путем сдерживания импорта товаров и ограничения экспорта капитала;

n специальное финансирование, предполагающее использование бюджетных субсидий экспортерам, протекционистское повышение импортных пошлин.

Долгосрочные инструменты регулирования платежного баланса

n долгосрочная заинтересованность экспортеров в вывозе товаров и освоении внешних рынков при помощи целевых экспортных кредитов, страхования от экономических и политических рисков, введения льготного режима амортизации основного капитала;

n долгосрочное стимулирование инвестиций;

n уровень национальных сбережений

Предыдущая1234567Следующая

Торговый и платежный баланс страны. Структура платежного баланса: счет текущих операций,счет операций с капиталом и финансовый счет.

Предыдущая12345678Следующая

Платежный баланс страны – соотношение денежных платежей, поступающих в страну из-за границы, и всех ее платежей за границу в течение определенного периода времени (год, квартал, месяц). Платежный баланс – это таблица соответствия внешних доходов и расходов страны. В нем находят стоимостное выражение все внешнеэкономические операции страны.

Платежный баланс представляет собой систематизированную оценку экономических операций между резидентами страны и нерезидентами, связанных с получением и платежами денежных средств. Основными операциями получения являются поступления от экспорта товаров, услуг, доходы от зарубежных инвестиций и приобретение зарубежными фирмами внутренних активов страны, а основными операциями платежей – оплата импорта товаров, услуг, выплаты доходов по зарубежным инвестициям в данную страну и приобретение резидентами иностранных активов.

Под резидентами понимаются юридические и физические лица, осуществляющие свою деятельность в данной стране. Информация, содержащаяся в платежном балансе, используется для оценки кредитоспособности страны, прогнозирования воздействия внешнеэкономических связей на валютный рынок и валютный курс, их регулирования, оценки состояния экономики страны, прогнозирования возможной экономической, фискальной и монетарной политики, расчетов валового внутреннего продукта и др.

При составлении платежного баланса используется принятый в бухгалтерском учете принцип двойной записи. Каждая операция отражается по дебету и кредиту счета, а итоговая сумма дебета должна равняться итоговой сумме кредита. Кредитовые суммы (доходы) формируются в результате экспорта товаров и услуг и притока капитала, что приводит к поступлению иностранной валюты на счет, они отражаются со знаком плюс. Дебетовые суммы (расходы) формируются в результате импорта товаров и услуг и оттока капитала, приводящих к расходу иностранной валюты. Они отражаются со знаком минус. В платежном балансе экономические операции отражаются по рыночным ценам, т. е. по ценам, по которым фактически происходил обмен экономическими ценностями.

Разница между доходом и расходом составляет сальдо платежного баланса. Оно может быть положительным или отрицательным. В последнем случае имеется дефицит платежного баланса. Страна больше тратит за рубежом, чем получает извне. Это может отрицательно сказаться на стабильности валютного курса.

Сальдо платежного баланса финансируется, т. е. погашается (если оно отрицательно) или распределяется (если оно положительно) преимущественно за счет итогового изменения золотовалютных и других официальных резервов страны.

Платежные балансы принято составлять в национальной валюте соответствующих стран, с пересчетом данных по рыночным валютным курсам, складывающимся на дату совершения операций. Если национальная валюта неустойчива, платежный баланс может составляться в твердой валюте какой-либо страны.

В балансе выделяются два раздела (счета):

1) счет текущих операций;

2) счет операций с капиталом и финансовыми инструментами.

Под текущими операциями понимаются операции с товарами, услугами и доходами.

Баланс текущих операций включает:

— экспорт товаров;

— импорт товаров;

— экспорт услуг;

— импорт услуг;

— чистые доходы от инвестиций;

— чистые денежные переводы.

Составной частью счета «текущие операции» является торговый баланс, определяемый в виде разницы между стоимостью экспорта и импорта товаров.

Если экспорт превышает импорт, то торговый баланс является положительным (активным). Если импорт превышает экспорт, то торговый баланс – отрицательный (пассивный).

Торговля услугами включает оплату заграничных перевозок, туризм, куплю и продажу патентов и лицензий, международное страхование.

Помимо торгового баланса и услуг в раздел текущих операций включаются денежные переводы, движение доходов от собственности за границей (%, дивиденды, прибыль). Еще одна статья баланса текущих операций – оплата % по иностранным займам и кредитам.

Баланс операций с капиталом и финансовыми инструментами характеризует операции, связанные с инвестиционной деятельностью. Этот раздел состоит из переводов финансовых средств для инвестирования в предприятия, покупки акций. Он отражает куплю и продажу зарубежных активов, предоставление и получение займов.

Баланс движения капитала включает:

— приток капитала;

— отток капитал.

Разделы платежного баланса балансируют между собой. Балансирование достигается за счет золотовалютных резервов (их продажа) и отсрочки платежей по кредитам. Наличие 2-х разделов показывает, что международные потоки фондов для финансирования накопления капитала и потоки товаров и услуг представляют собой 2 стороны одной медали.

Сальдо по итогу текущих операций и сальдо по итогу операций с капиталом и финансовыми активами должны быть равны между собой по абсолютной величине и иметь противоположные знаки. Дефицит платежного баланса по текущим операциям означает, что страна расходует на приобретение товаров, услуг и на другие текущие операции больше иностранной валюты, чем получает от их продажи. Он финансируется за счет продажи нерезидентам активов и за счет внешних займов. При ограниченных активах и трудностях в получении займов страны с устойчивым дефицитом текущего платежного баланса вынуждены сокращать импорт и увеличивать экспорт.

Платежный баланс составляется на основе двух принципов.

Первый принцип состоит в охвате всех внешнеэкономических операций страны за год, квартал, месяц.

Статья «Чистые ошибки и пропуски»

Чтобы отделить внешнеэкономические операции от внутриэкономических, предлагается под первыми понимать операции между резидентами и нерезидентами страны.

Второй принцип заключается в двойной бухгалтерии записи операций (кредит в конечном счете должен совпадать с дебетом), в результате чего дисбаланспо одним статьям балансируется с другими статьями.

Особо следует выделить такие понятия, как кредит и дебет.

Кредит — это отток стоимостей за границу, за которым должен последовать их компенсирующий приток в данную страну. Кредит отражает отток из страны ценностей, за которые впоследствии ее резиденты получат платежи в иностранной валюте.

Дебет — это приток стоимостей в данную страну, за который ее резиденты должны впоследствии платить, возможно, наличными деньгами, т. е. тратить иностранную валюту.

Общая сумма кредита должна быть равна общей сумме дебета по определению.

Торговый баланс характеризует соотношение между ввозимыми и вывозимыми товарами в стоимостном выражении за определенный период времени (месяц, квартал, год).

Баланс текущих операций включает в себя:

• сальдо торгового баланса;

• данные об экспорте и импорте услуг;

• сведения об односторонних трансфертах (пенсиях, подарках, денежных переводах за границу, безвозмездной помощи иностранным государствам).

Положительное сальдо баланса текущих операций показывает, что данная страна выступает нетто-инвестором по отношению к другим странам. Отрицательное сальдо баланса текущих операций показывает, что страна является должником.

Баланс движения капитала (займы у иностранных правительств и увеличение государственных резервов) охватывает:

• прямые и портфельные инвестиции;

• прочий долгосрочный капитал (долгосрочные государственные и частные банковские займы; выплата (получение) основной части долга по ранее полученным (предоставленным) займам; подписка на облигации международных банков и финансовых организаций);

• краткосрочный капитал (инвестиции сроком до одного года, государственные ценные бумаги и обязательства, банковские депозиты, межбанковская задолженность, краткосрочные займы) и др.

Итоговый баланс включает в себя: торговый баланс, баланс текущих операций и баланс движения капитала.

Предыдущая12345678Следующая

В этой статье мы поговорим про финансовый термин «платёжный баланс». Рассмотрим как его рассчитать, от чего он зависит и на что влияет.

1. Что такое платёжный баланс простыми словами

Платёжный баланс (от англ. «Payment balance») — это статистический отчёт о торговых и финансовых операциях между резидентами и нерезидентами государства за определенный период, обычно равный одному году.

Простыми словами — это разность между суммой платежей, поступающих из-за границы, и платежей, отправленных за границу государства.

Платёжный баланс имеет форму бухгалтерских счетов и основан на принципе двойной записи. Это значит, что любая сделка имеет двойное отражение в балансе: по кредиту одной статьи и дебиту другой статьи.

Кредит — это отток товаров и услуг резидентов государства, за которые поступают денежные средства, дебет — приток товаров и услуг от нерезидентов, за которые происходит оплата за границу.

В итоге сумма всех проводок по кредиту должна совпадать с суммой проводок по дебету. На практике такое равенство встречается достаточно редко. Причина в огромных объёмах информации, поступающей из разных источников.

Что такое сальдо платёжного баланса

Разница между кредитом и дебитом называют сальдо платёжного баланса.

Макроэкономическое назначение платёжного баланса страны состоит в том, чтобы в лаконичной и наглядной форме отражать состояние международных экономических отношений данной страны с зарубежными партнёрами. Платёжный баланс является индикатором для выбора кредитно-денежной, валютной, бюджетно-налоговой, внешнеторговой политики и управления государственным долгом.

На сегодняшний день большое количество стран используют при составлении своих платежных балансов рекомендации, разработанные специалистами МВФ (Международного валютного фонда).

2. Разделы платёжного баланса

В платёжном балансе можно выделить четыре основных раздела:

- Счёт текущих операций;

- Счёт операций с капиталом и финансовыми инструментами;

- Изменение валютных резервов;

- Чистые ошибки и пропуски;

В свою очередь счёт текущих операций имеет ряд подразделов:

- Торговый баланс;

- Баланс услуг;

- Баланс инвестиционных доходов (проценты и дивиденды);

- Баланс текущих трансферов;

Все счета имеют как дебит, так и кредит. Кредит отражает поступление иностранной валюты, а дебит — списание.

Счета торгового баланса услуг отражают экспорт и импорт товаров и услуг соответственно.

Баланс оплаты труда и инвестиционных доходов показывает данные о приходах и оттоке валюты, связанных с предоставлением факторных услуг — труда и капитала.

Счёт текущих трансферов отражает перемещение денег и товаров в одностороннем порядке (например, гуманитарная помощь). В этом же разделе учитываются и денежные переводы за рубеж частных лиц.

Счёт для отражения операций с капиталом и финансовыми инструментами (его часто называют «счёт движения капитала»), учитывает операции, связанные с перемещением капитала. Например, займ выданный одним государством другому, у государства — получателя будет импортом капитала и отражается по дебету. Для страны, выдавшей займ, эта операция экспорт капитала и в платёжном балансе проходит по дебету (отток денежных средств).

То же относится к купле — продаже государством ценных бумаг: покупка — экспорт капитала и проводится по дебиту, а продажа — импорт, и проводится по кредиту.

Статья «Изменение валютных резервов» представляет собой совокупность операций с иностранными активами, принадлежащими государству и управляемыми монетарными властями.

Чистые ошибки и пропуски возникают в связи с тем, что в реальности суммы дебетовых и кредитовых проводок практически никогда не совпадают. Это связано со сложностью получения точной и достоверной информации обо всех сделках в сфере торговли и финансов. Кроме того, расхождение по времени между поставкой и оплатой товаров по экспорту или импорту, также может вызвать расхождение между суммами всех статей дебета и кредита.

Сальдо двух основных счетов, счёта текущих операций и счета операций с капиталом и финансовыми инструментами, определяет каким будет платёжный баланс — дефицитным или профицитным. Две другие статьи необходимы для балансирующих операций.

Факторы, влияющие на счёт текущих операций

- Реальный валютный курс;

- Внешнеторговая политика государства;

- Предпочтения потребителей товаров и услуг внутри страны и за рубежом в отношении отечественных и зарубежных товаров;

Реальный обменный курс — это относительная цена аналогичных товаров, произведенных в двух странах.

Расчёт реального курса производится по формуле:

Е = Р/(е*Р’)

Где:

- Е — реальный обменный курс;

- Р — цена отечественного товара;

- Р’ — цена аналогичного зарубежного товара;

- е — номинальный обменный курс;

Пример:

Литровая бутылка молока в России стоит 70 рублей, а в США цена такой же бутылки составляет 0,9 доллара США. Номинальный обменный курс равен 73 рубля за доллар США.

В этом случае реальный курс составит: Е = 70 р/ (73 * 0,9) = 1,065

Это реальный обменный курс, показывающий пропорцию обмена товаров. Конечно, в действительности рассчитывается не соотношение цен двух товаров, а, как правило, потребительских корзин товаров и услуг.

3. Как реальный курс влияет на платёжный баланс

Если реальный курс отечественной валюты меньше 1, то отечественные товары дешевле относительно иностранных. В этом случае внутренний потребитель предпочтёт отечественные товары импортным. Соответственно, отток денежных средств, связанный с оплатой зарубежных товаров, будет сокращаться.

Кроме того, и зарубежные потребители могут предпочесть более дешевую продукцию из другой страны, что стимулирует рост производства и увеличение экспорта внутри государства, производящего более дешёвые товары. А это в свою очередь, приводит к увеличению притока валюты от экспортируемой продукции.

И всё происходит с точностью до наоборот, если реальный обменный курс больше 1 и отечественные товары дороже иностранных.

Именно от реального обменного курса и его динамики зависит движение товаров и услуг, а, следовательно, и динамика платёжного баланса в целом.

Факторы, влияющие на счёт операций с капиталом и финансовыми инструментами:

- Дифференциал процентных ставок внутри страны и за рубежом;

- Экономические и политические риски владения зарубежными/отечественными активами;

- Государственная политика в отношении вложений иностранцев в отечественные активы;

Если реальные процентные ставки с учётом инфляции в стране выше, чем в среднем в мире, то инвесторы и их капиталы предпочтут инвестировать в активы страны, ожидая доходности выше, чем в среднем по миру. Приток инвестиций увеличит предложение валюты на внутреннем рынке, приводя к укреплению местной валюты.

Но это возможно, только если в стране благоприятный инвестиционный климат и правительство не создает юридических преград для иностранного капитала.

Сальдо по статьям счёта операций с капиталом и финансовыми инструментами показывает чистые поступления иностранной валюты от всех сделок с активами.

Международные потоки капитала по цели вложения можно разделить в платежном балансе на три группы:

- Прямые. Относятся долгосрочные вложения капитала, обеспечивающие контроль инвестора над объектом вложения капитала;

- Портфельные. Представляют собой долгосрочные и краткосрочные вложения в ценные бумаги, не дающие инвестору права контроля над объектом инвестирования;

- Прочие инвестиции. Включают в себя предоставленные и привлеченные торговые кредиты, ссуды и займы, авансы, остатки на текущих счетах и депозитах, наличную иностранную валюту и пр.;

4. Что такое дефицит платёжного баланса простыми словами

Дефицит платёжного баланса — это ситуацию, когда сумма счёта текущих операций и счёта движения капитала не уравновешены.

В результате своей финансово-экономической деятельности государство может получать больше валюты, чем тратит, и это профицит платёжного баланса. Если государство тратит больше валюты, чем получает, то эта ситуация приводит к дефициту платёжного баланса.

Положительное сальдо счета текущих операций и счета операций с капиталом и финансовыми инструментами означает приток иностранной валюты в страну. Отрицательное сальдо двух этих счетов — отток иностранный валюты из страны.

Задачей Центральных Банков в любом государстве является предотвращение резких колебаний валютного курса, связанных с притоком или оттоком иностранной валюты в результате осуществления внешнеэкономической деятельности.

Для реализации этой задачи монетарные власти используют официальные валютные резервы. В случае дефицита платежного баланса центральный банк продаёт валюту из золотовалютных резервов на внутреннем рынке, осуществляя валютную интервенцию. Такая операция приводит к ослаблению дефицита валюты на внутреннем рынке и к стабилизации номинального обменного курса.

В случае профицита платёжного баланса центральный банк может выкупать избыток валюты с открытого рынка, не допуская резкого укрепления местной валюты.

В случае, когда платёжный баланс государства остаётся дефицитным в течение длительного времени, золотовалютные резервы центрального банка начинают сокращаться и в перспективе это может привести к девальвации национальной валюты.

Девальвация — это официально объявленное снижение курса национальной валюты в условиях фиксированного обменного курса. В случае свободноплавающего обменного курса правильнее использовать термин обесценение национальной валюты.

5. Основные функции платёжного баланса

Платёжный баланс даёт не только полное представление о масштабах товарных и финансовых денежных потоков между государством и остальным миром, но и характеризует «внешнюю позицию страны», в частности её роль как экспортёра или импортёра на международном рынке товаров и услуг. На основе данных платёжного баланса за ряд лет можно определить позицию страны по накопленным международным инвестициям, то есть рассчитать «баланс внешней задолженности».

Если активы страны за рубежом превышают её ликвидные обязательства перед внешним миром, то страна в целом является нетто-кредитором остальных государств. В противном случае страна нетто-должник на мировом рынке заёмных средств.

Кроме того, статьи платёжного баланса помогают понять, способна ли страна зарабатывать валюту для обслуживания своего внешнего долга.

Данные платёжного баланса о динамики золотовалютных резервов позволяют судить о возможной динамике на валютном и денежном рынке страны.

По динамике и объёму иностранных инвестиций можно судить об инвестиционном климате внутри страны. Очевидно, что низкая доля прямых иностранных инвестиций в общем притоке иностранного капитала сигнализирует о неблагоприятном инвестиционном климате.

Автор: Кутняк Екатерина, редактор: Балдин Андрей

Смотрите также видео «Платежный баланс»:

Юлия Лайши

Эксперт по предмету «Бухгалтерский учет и аудит»

преподавательский стаж — 5 лет

Задать вопрос автору статьи

Понятие платежного баланса

Движение экономических благ, капитала, денежных средств, трудовых ресурсов и знаний, на международном уровне учитывается в платежном балансе. Первое упоминание о нем произошло в семнадцатом веке и в то время обозначало итог от внешнеторговой деятельности и движения золотых запасов.

Определение 1

Движение платежей между странами называется платежным балансом. Он показывает данные по внешнеторговым сделкам за месяц, квартал или год.

По данным баланса можно сделать выводы о таких параметрах, как:

- тенденции во внешнеторговой деятельности;

- степень развитости производства, занятость населения, уровень потребления;

- количество и формы иностранных инвестиционных потоков;

- расчеты с внешними долгами;

- целесообразность решений в монетарной и налоговой сфере деятельности;

- степень саморегуляции рыночного механизма внутри страны;

- валютный курс.

![]()

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Получить скидку 4 500 ₽

По итоговым данным платежного баланса рассчитывается национальный внутренний валовый продукт.

Баланс внешнеторговых сделок строится по принципу бухгалтерского учета. В идеале сальдо по сделкам должно быть нулевым. В реальности достаточно сложно выйти на нулевое сальдо по причине недостаточности информации.

Замечание 1

Все данные отражаются в реальных ценах, формирующих баланс спроса и предложения на данном сегменте рынка. Любые операции, принимаемые к учету в балансе являются коммерческими.

Структура платежного баланса

Как было указанно ранее, данные о движении экономических благ, капитала и финансов отражаются в платежном балансе. Так же учитываются ошибки и пропуски, формируемые недостаточностью информации при проведении учета.

Операции по движению материальных благ, знаний, трудовых ресурсов и доходы от финансовых сделок отражаются в текущем платежном балансе. Здесь учитываются расчеты практически по всем внешнеторговым сделкам, за исключением денежных потоков. Для них существует отдельный счет. Остаток по финансовым операциям должен быть противоположен по знаку и равен по итоговому значению данным учета текущих торговых сделок.

«Платежный баланс и его структура» 👇

Для учета недополученных данных в балансе есть отдельная статья, называемая «Чистые ошибки и пропуски». В ней отображается разница между двумя основными счетами.

Для повышения точности данных в конце указывают показатели по золотым резервам, займам и внешним долгам. Такой подход позволят проводить аналитические работы.

Большинство стран формируют платежный баланс по рекомендациям Международного Валютного Фонда. В него входят следующие разделы и статьи:

- Счет, учитывающий текущие операции включает в себя данные об экспорте и импорте экономических благ, доходы от инвестиционной деятельности и трансферты.

- Счет, обозначающий движение капитала и денег. Отдельно отображаются данные по капиталу. Данные о движении денежных средств разбиваются на статьи в зависимости от типа инвестиций – портфельных, прямых и прочих.

- Пропуски и ошибки.

- Счет резервы отображает данные по финансированию при чрезвычайных ситуациях, а так же данные по займам и кредитам.

Основной принцип структуризации и построения баланса — это сбалансированность. Положительный или отрицательный остаток по счетам может быть только по его отдельным статьям. В масштабах национальной экономики такие данные могут обозначать как положительные, так и отрицательные тенденции в текущих процессах, в зависимости от множества факторов.

Данные о текущих операциях позволяют рассчитать торговый баланс на желаемый период времени. Изменения в статьях торгового баланса позволяют проанализировать тенденции в сфере экспорта и импорта товаров и услуг. Так, отрицательный итог по экспорту свидетельствует о снижении конкурентных преимуществ национальных товаров на международном рынке. Однако, если такой итог сформировался при повышении уровня импорта, то отрицательный итог по экспорту не рассматривается как негативные экономические изменения.

Данные платежного баланса позволяют определить доходы от предоставления участникам международных торговых сделок капитала и трудовых ресурсов. Показатели разбиваются на статьи по заработной плате и доходы от инвестиционной деятельности. Под зарплатой здесь понимается оплата труда резидентов, полученная от нерезидентов. То есть зарплата людей, живущих за границей не более полугода, либо работающих на компании нерезиденты. Все данные о доходах населения свыше срока в полгода относятся на счет «Текущие трансферты». Так же на этом счете отражаются переводы между странами, не связанные с коммерческой деятельностью, такие как:

- обычные денежные переводы;

- пенсионные отчисления;

- гуманитарная помощь в материальной и финансовой форме;

- выплаты в международные организации.

Замечание 2

Эти данные составляют до 30 процентов всего массива результатов внешнеторговой деятельности и влияют на итог баланса.

Пропуски и ошибки. Итоговый баланс