При оформлении документов в 1С могут возникать ошибки во взаиморасчетах с контрагентами. На примере неправильно указанного договора в документах расчетов с контрагентом и незаполненной аналитики мы покажем:

- как искать ошибки, используя отчет Анализ субконто;

- как скорректировать расчеты и исправить ситуацию;

- в каких случаях исправление ошибок требует подачи уточненной декларации по НДС.

Содержание

- Выявление ошибки

- Неправильный документ в «незакрытом» периоде

- Шаг 1. Исправление ошибки с помощью исправления договора в документе оплаты

- Неправильный документ в «закрытом» периоде, зачет аванса в «незакрытом» периоде

- Шаг 1. Исправление ошибки с помощью переноса аванса на другой договор

- Шаг 2. Перепроведение документов

- Шаг 3. Проверка

- Шаг 4. Принятие НДС к вычету по зачтенному авансу

- Шаг 5. Представление декларации по НДС

- Неправильный документ в «закрытом» периоде, зачет аванса в «закрытом» периоде

- Шаг 1. Исправление ошибки через корректировку взаиморасчетов

- Шаг 2. Проверка

- Шаг 3. Принятие НДС к вычету по зачтенному авансу с помощью уточненной декларации

- Шаг 4. Представление уточненной декларации по НДС

Выявление ошибки

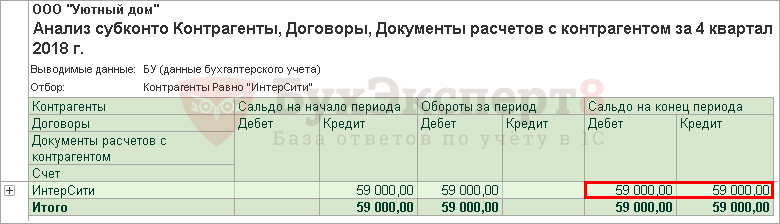

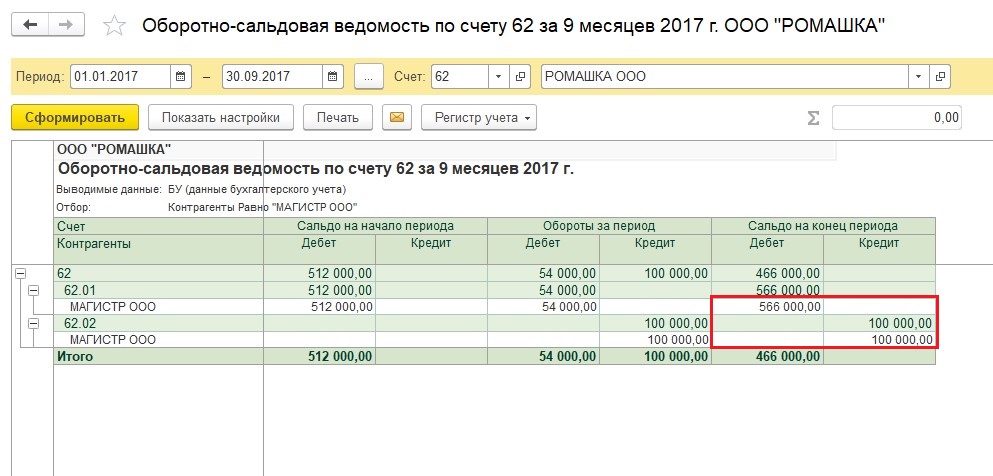

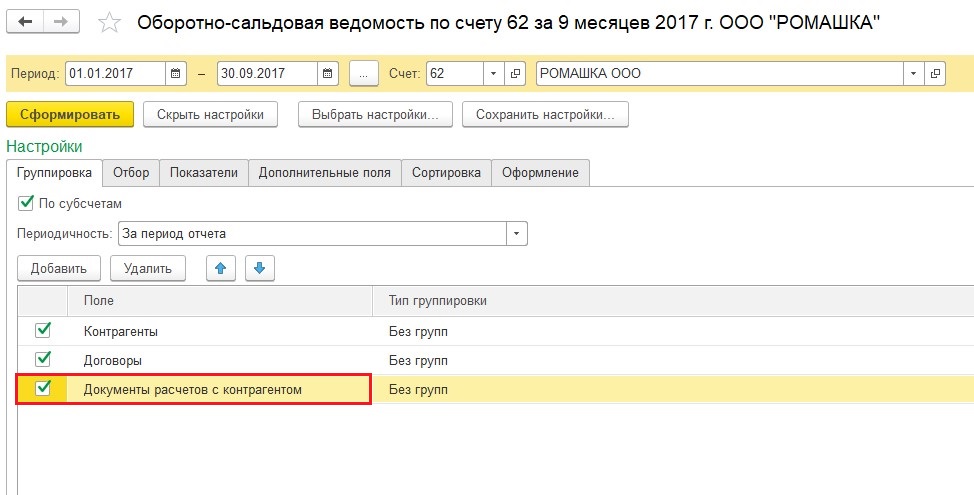

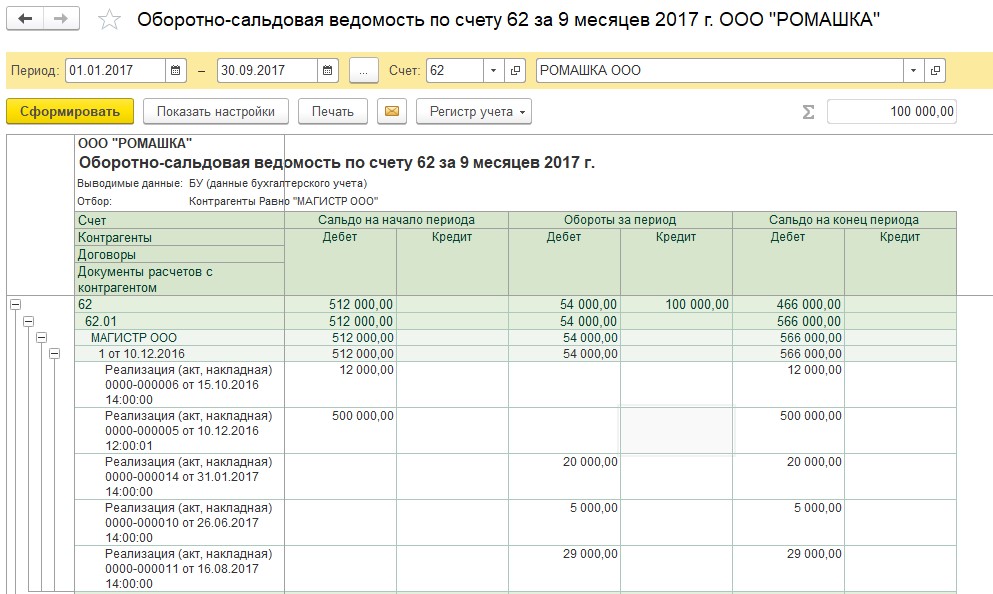

Организация для проверки взаиморасчетов с контрагентом сформировала отчет Анализ субконто, по результатам которого обнаружено развернутое сальдо.

Для дальнейшего определения ошибки осуществлена настройка данного отчета в разрезе договоров и документов расчетов.

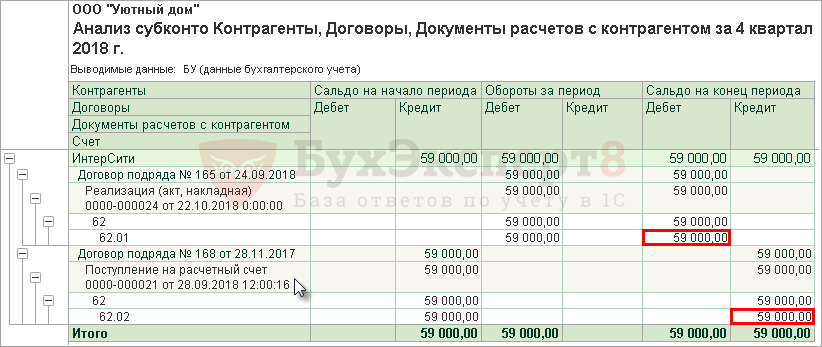

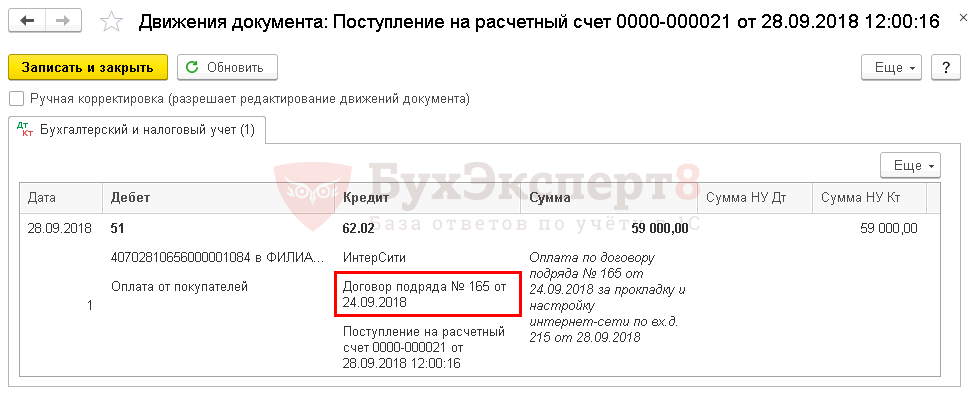

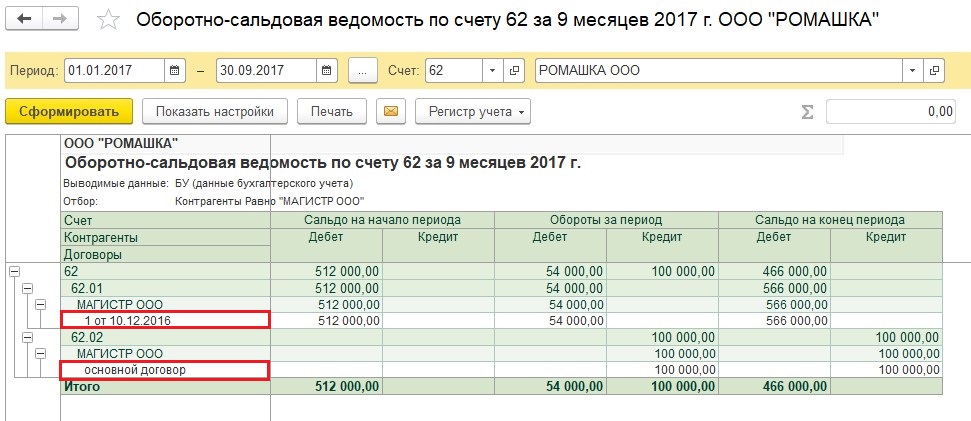

Анализ субконто по контрагенту ИнтерСити показал, что в документах указаны разные договоры с этим контрагентом:

- перечисление аванса отражено по неправильному договору № 168 от 28.11.2017 по счету 62.02 «Расчеты по авансам полученным»;

- расчеты за выполненные работы попали на счет 62.01 «Расчеты с покупателями и заказчиками», но уже по правильному договору — № 165 от 24.09.2018.

Данная ошибка привела к тому что в программе:

- не осуществлен автоматический зачет аванса покупателя;

- НДС при зачете аванса не будет принят к вычету автоматически с помощью документа Формирование записей книги покупок.

Для исправления подобной ошибки необходимо сначала определить – к какому периоду относится неправильный документ: к «закрытому» или «незакрытому».

«Закрытым» периодом является период, по которому определен финансовый результат и сдана отчетность. В 1С закрытый период – это период, за который проведена процедура Закрытия месяца.

В 1С не рекомендуется вносить изменения в «закрытый» период или перепроводить в нем документы: все исправления должны осуществляться в текущем периоде.

Исправление ошибки зависит от момента ее обнаружения:

- если она обнаружена в «незакрытом» периоде оплаты, то необходимо просто зайти в документ расчетов с контрагентом Поступление на расчетный счет и поправить Договор, а после — перепровести документы по контрагенту. Подробнее Неправильный документ в «незакрытом» периоде.

- если ошибка обнаружена в «незакрытом» периоде зачета аванса, а оплата проведена в уже «закрытом» периоде, необходимо воспользоваться документом Корректировка долга вид операции Перенос задолженности. Подробнее Неправильный документ в «закрытом» периоде, зачет аванса в «незакрытом» периоде.

- если зачет аванса должен был произойти в «закрытом» периоде, необходимо воспользоваться документом Корректировка долга вид операции Зачет авансов. Подробнее Неправильный документ в «закрытом» периоде, зачет аванса в «закрытом» периоде.

Неправильный документ в «незакрытом» периоде

28 сентября была получена предоплата от заказчика ООО «ИнтерСити». В результате был выставлен авансовый счет-фактура, исчислен НДС с аванса, который Организация отразила в декларации по НДС за III квартал.

30 сентября при проверке взаиморасчетов с контрагентами с помощью отчета Анализ субконто бухгалтер обнаружил ошибку: при проведении предоплаты от покупателя неправильно был указан договор в программе.

Шаг 1. Исправление ошибки с помощью исправления договора в документе оплаты

Если период оплаты не закрыт, то необходимо зайти в документ оплаты и исправить в нем договор.

Если вы открыли документ из «закрытого» периода, то перепроводить его не нужно, иначе программа будет требовать повторить процедуру Закрытия месяца уже «закрытого» периода. Поэтому выходить из документа необходимо нажав на крестик вверху.

Документ с некорректным договором можно открыть двойным нажатием по его наименованию в отчете.

Проводки по документу

Документ формирует проводку:

- Дт 51 Кт 62.02 — отражен аванс от покупателя по правильному договору.

Неправильный документ в «закрытом» периоде, зачет аванса в «незакрытом» периоде

28 сентября была получена предоплата от заказчика ООО «ИнтерСити». В результате был выставлен авансовый счет-фактура, исчислен НДС с аванса, который Организация отразила в декларации по НДС за IIIквартал.

22 октября осуществлена реализация работ заказчику в счет перечисленного ранее им аванса.

31 октября при проверке взаиморасчетов с контрагентами с помощью отчета Анализ субконто бухгалтер обнаружил ошибку: при проведении предоплаты от покупателя неправильно был указан договор в программе.

Шаг 1. Исправление ошибки с помощью переноса аванса на другой договор

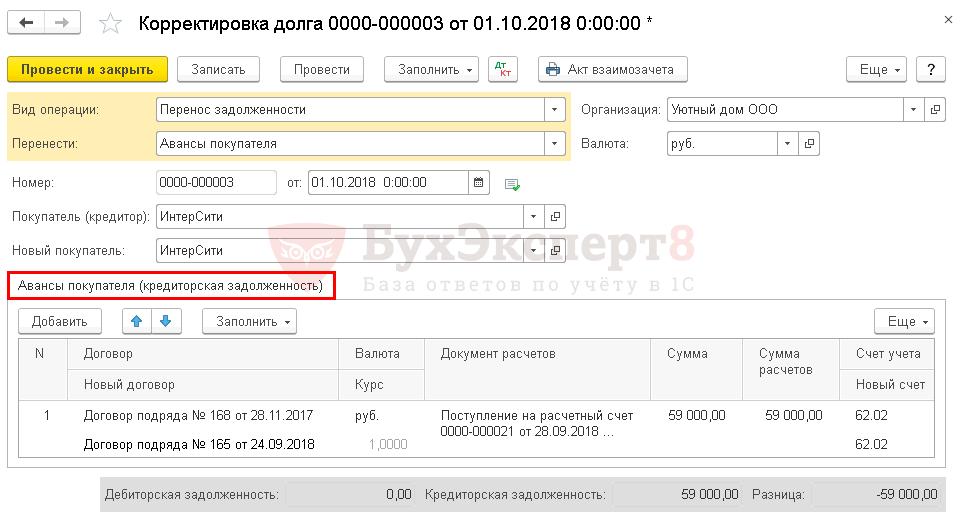

Бухгалтер не может исправить договор в документе оплаты от покупателя Поступление на расчетный счет № 21 от 28.09.2018 в связи с тем, что он находится в «закрытом» периоде – IIIквартале. Поэтому аванс необходимо перенести на нужный договор с помощью документа Корректировка долга вид операции Перенос задолженности в разделе Продажи – Расчеты с контрагентами – Корректировка долга.

В шапке документа указывается:

- от — первый день месяца «незакрытого» периода для того, чтобы автоматически зачесть аванс при перепроведении документов;

- Перенести — Авансы покупателя;

- Покупатель (кредитор) — ИнтерСити: покупатель, по которому осуществляется корректировка взаиморасчетов;

- Новый покупатель — тот же контрагент.

По кнопке Заполнить автоматически заполняются данные на вкладке Авансы покупателя (кредиторская задолженность):

- Договор — договор по которому ошибочно отражен аванс, выбирается из справочника Договоры. Вид договора — С покупателем;

- Новый договор — договор по которому должен был отражен аванс, выбирается из справочника Договоры. Вид договора — С покупателем;

- Документ расчетов — документ, по которому поступил аванс;

- Сумма — сумма незачтенного аванса;

- Сумма расчетов — сумма аванса, которая будет перенесена на новый договор;

- Счет учета — 62.02 «Расчеты по авансам полученным»;

- Новый счет — также 62.02 «Расчеты по авансам полученным».

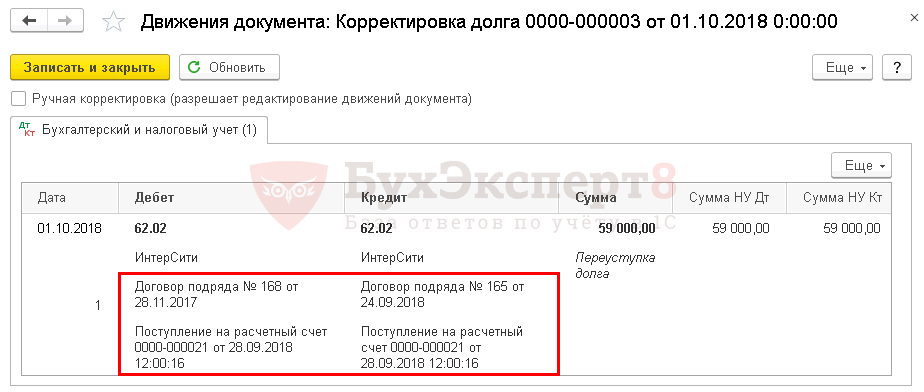

Проводки по документу

Документ формирует проводку:

- Дт 62.02 Кт 62.02 — перенос аванса с одного договора на другой.

Шаг 2. Перепроведение документов

После переноса аванса на другой договор необходимо осуществить перепроведение документов.

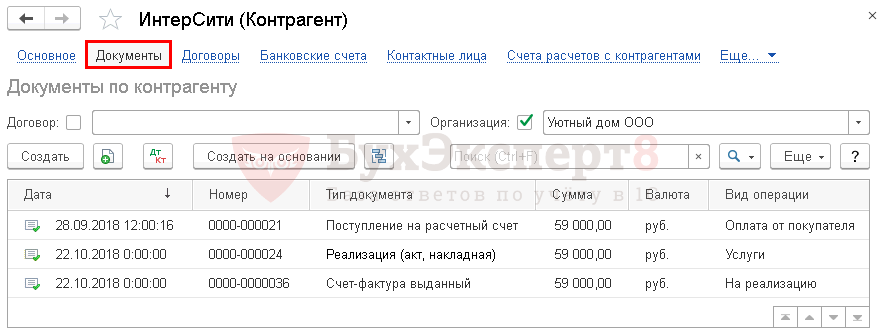

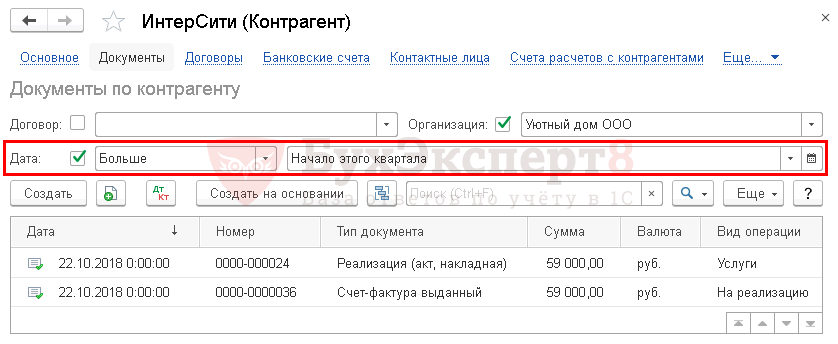

Все документы по контрагенту можно посмотреть в карточке контрагента по ссылке Документы.

БухЭксперт8 советует выполнять полное перепроведение документов, введенных по контрагенту, только в незакрытом периоде.

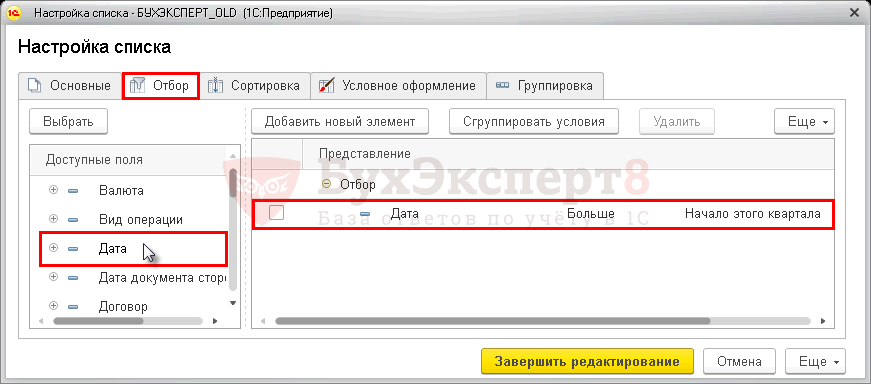

Для группового перепроведения документов по контрагенту за определенный период необходимо:

- настроить список документов по кнопке Еще — Настроить список;

- на вкладке Отбор установить отбор по дате.

Это необходимо для того, чтобы отбросить документы по контрагенту, которые нельзя перепроводить.

Изучить подробнее о настройке журналов документов

В нашем примере мы отобрали все документы текущего квартала.

Чтобы выделить все нужные документы, можно воспользоваться:

- сочетанием клавиш Ctrl+A — выделяет все документы;

- клавишей Ctrl — зажав ее, вы выделите только те документы, которые будут выбраны.

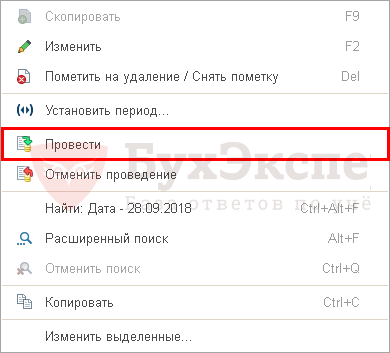

Далее все выбранные документы нужно перепровести по кнопке Еще — Провести.

Шаг 3. Проверка

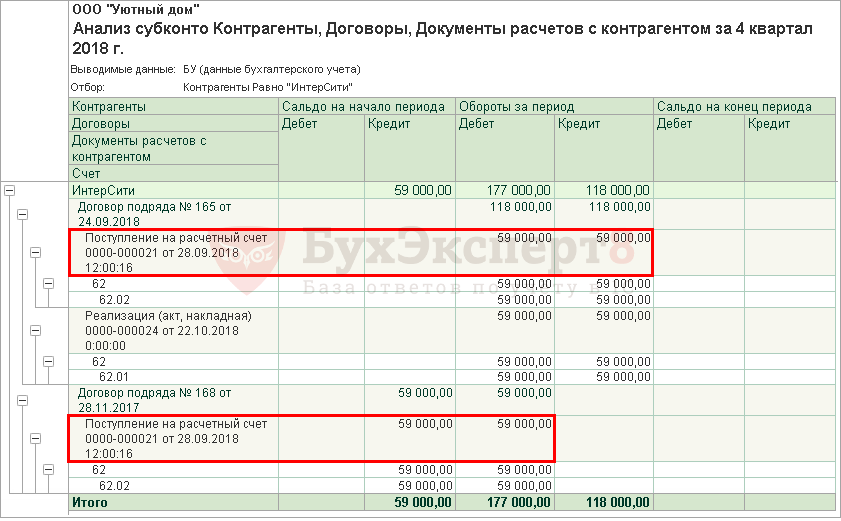

После перепроведения документов снова сформируем отчет Анализ субконто.

Из отчета видно, что с помощью документа Корректировка долга аванс по документу Поступление на расчетный счет № 21 от 28.09.2018 перенесен на новый договор № 165 от 24.09.2018. Конечное сальдо по документам расчетов и счетам отсутствует. Следовательно, зачет аванса в документе Реализация (акт, накладная) выполнен корректно.

Шаг 4. Принятие НДС к вычету по зачтенному авансу

Поскольку зачет аванса произошел в периоде, в котором исправили ошибку, уточненную декларацию подавать не нужно.

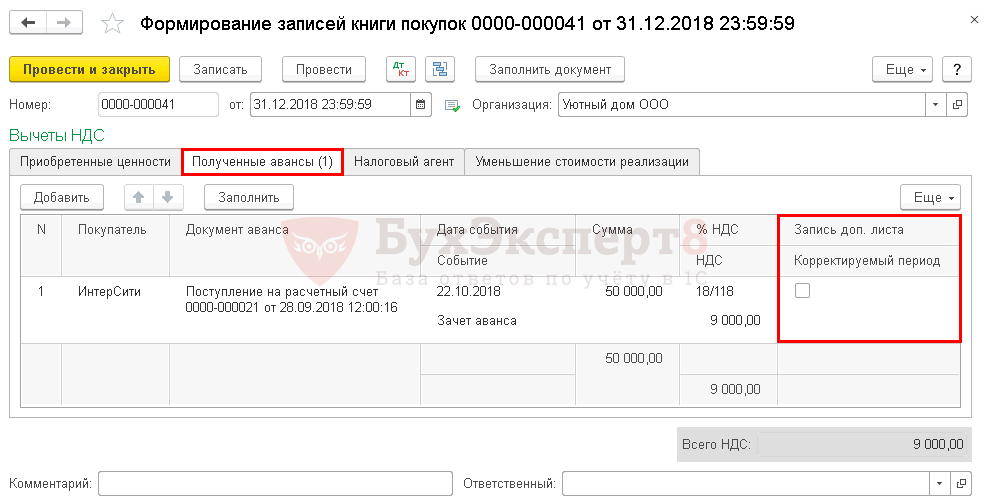

Вычет оформляется стандартным способом через документ Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС.

Для автоматического заполнения вкладки Полученные авансы необходимо воспользоваться кнопкой Заполнить.

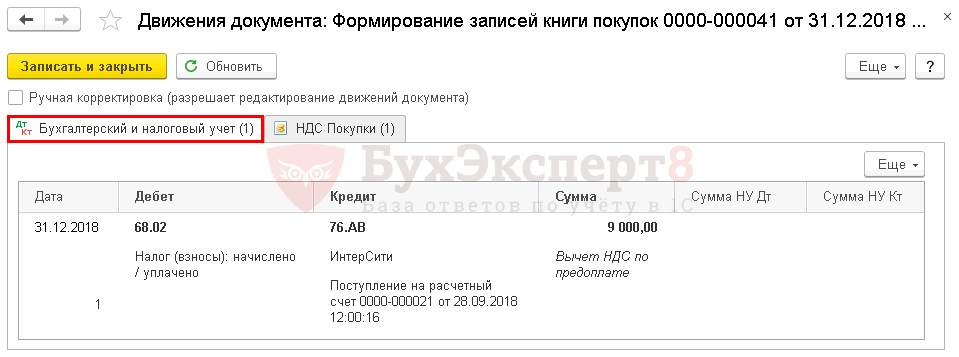

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 76.АВ — НДС с зачтенного аванса принят к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок. ![]() PDF

PDF

Шаг 5. Представление декларации по НДС

В декларации сумма НДС, подлежащая восстановлению, отражается:

- в стр. 170 «Сумма налога, исчисленная продавцом с сумм оплаты, частичной оплаты, подлежащая к вычету у продавца с даты отгрузки…» Раздела 3:

PDF

PDF

- сумма НДС, подлежащая к вычету.

- в Разделе 8 «Сведения из книги покупок»:

- авансовый счет-фактура выданный, код вида операции «22».

Неправильный документ в «закрытом» периоде, зачет аванса в «закрытом» периоде

28 сентября была получена предоплата от заказчика ООО «ИнтерСити». В результате был выставлен авансовый счет-фактура, исчислен НДС с аванса, который Организация отразила в декларации по НДС за III квартал.

22 октября осуществлена реализация работ заказчику в счет перечисленного ранее им аванса.

31 января при проверке взаиморасчетов с контрагентами с помощью отчета Анализ субконто бухгалтер обнаружил ошибку: при проведении предоплаты от покупателя неправильно был указан договор в программе. Отчетность по НДС за IV квартал сдана.

Шаг 1. Исправление ошибки через корректировку взаиморасчетов

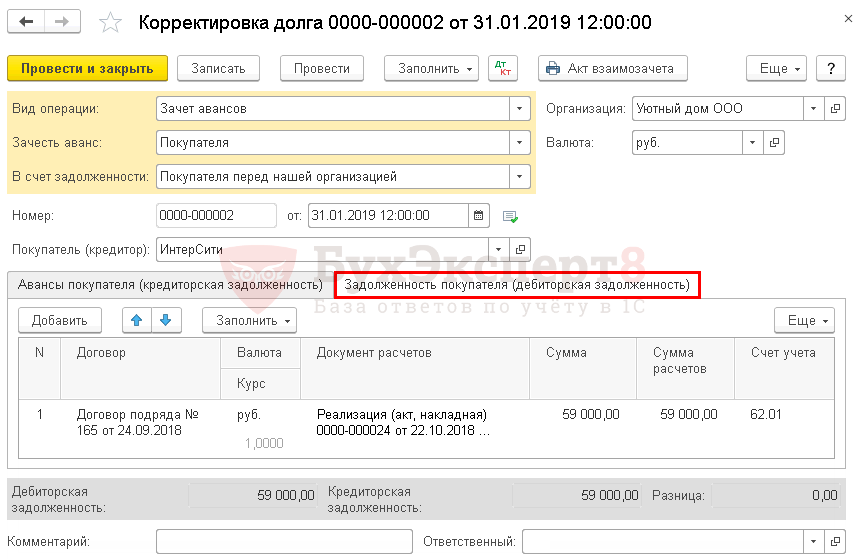

Так как документ оплаты и реализация находятся в закрытом периоде, необходимо провести зачет аванса документом Корректировка долга вид операции Зачет аванса в разделе Продажи – Расчеты с контрагентами – Корректировка долга.

В шапке документа указывается:

- Зачесть аванс — Покупателя;

- В счет задолженности — Покупателя перед нашей организацией;

- Покупатель (кредитор) — ИнтерСити: покупатель, по которому осуществляется корректировка взаиморасчетов.

По кнопке Заполнить автоматически заполняются данные на вкладке Авансы покупателя (кредиторская задолженность):

- Договор — договор по которому ошибочно отражен аванс, выбирается из справочника Договоры, Вид договора — С покупателем;

- Документ расчетов —документ, по которому поступил аванс;

- Сумма — сумма не зачтенного аванса;

- Сумма расчетов — сумма аванса, которая будет перенесена на новый договор;

- Счет учета — 62.02 «Расчеты по авансам полученным».

и на вкладке Задолженность покупателя (дебиторская задолженность):

- Договор — договор по которому должен был отражен аванс и проведена реализация работ, выбирается из справочника Договоры, Вид договора — С покупателем;

- Документ расчетов — документ, по которому отражены выполненные работы;

- Сумма — сумма выполненных работ;

- Сумма расчетов — сумма, которая будет оплачена авансом;

- Счет учета — 62.01 «Расчеты с покупателями и заказчиками».

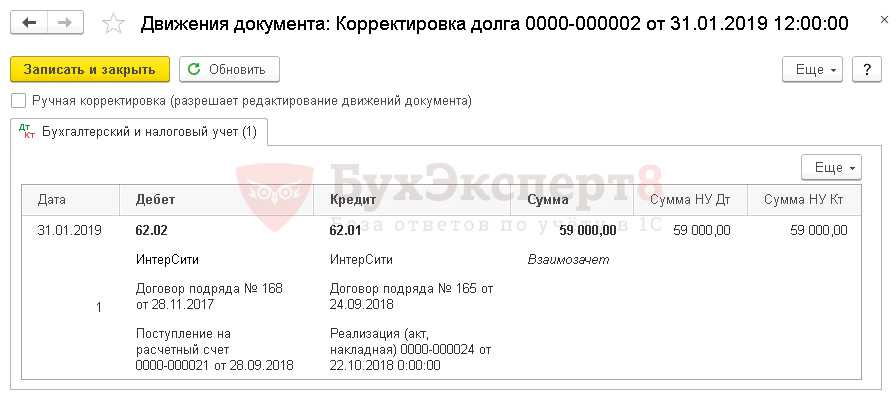

Проводки по документу

Документ формирует проводку:

- Дт 62.02 Кт 62.01 — зачет аванса в счет выполненных работ.

Шаг 2. Проверка

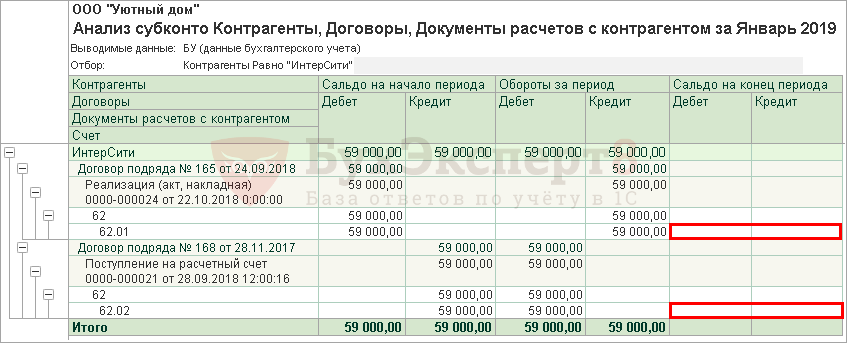

После зачета аванса снова сформируем отчет Анализ субконто.

Из отчета видно, что с помощью документа Корректировка долга аванс по документу Поступление на расчетный счет № 21 от 28.09.2018 зачтен в счет выполненных работ по документу Реализация (акт, накладная) № 24 от 22.10.2018. Конечное сальдо по документам расчетов и счетам отсутствует. Следовательно, зачет аванса в документе Корректировка долга выполнен корректно.

Шаг 3. Принятие НДС к вычету по зачтенному авансу с помощью уточненной декларации

Вычет НДС с зачтенных авансов должен быть принят в том периоде, в котором возникло право на него. Перенос вычета НДС, право на который дает п. 1.1 ст. 172 НК РФ, не распространяется на авансы.

Поэтому, если зачет аванса оформлен документом Корректировка долга с видом операции Зачет авансов в последующих кварталах, а не тогда, когда он должен был произойти, правом на вычет НДС можно воспользоваться лишь подав уточненную декларацию по НДС.

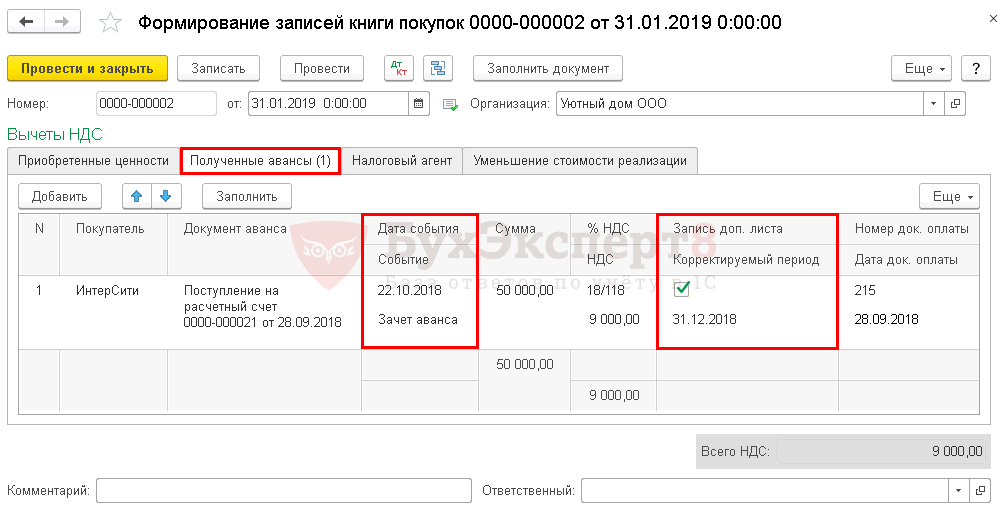

Вычет также оформляется документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС.

В документе указывается:

- Дата события — дата зачета аванса, когда он должен был произойти;

- Запись доп. листа — проставить флажок;

- Корректируемый период — последний день месяца налогового периода, в котором получено право на вычет по НДС с аванса;

- Номер док. оплаты — номер документа оплаты;

- Дата док. оплаты — дата документа оплаты.

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 76.АВ — НДС с зачтенного аванса принят к вычету.

Авансовый счет-фактура будет зарегистрирован в дополнительном листе Книги покупок за IV квартал, т. е. в периоде зачета аванса.

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок. ![]() PDF

PDF

Шаг 4. Представление уточненной декларации по НДС

Налогоплательщик обязан подать уточненную декларацию за период, в котором производилось исправление ошибки. В нашем примере за IV квартал.

На титульном листе: ![]() PDF

PDF

- Номер корректировки – 1, т. е. номер уточненной декларации по порядку.

- Налоговый (отчетный) период (код) – 24 «четвертый квартал», т. е. код периода, за который представляется уточненная декларации.

В Разделе 3 стр. 170 «Сумма налога, исчисленная продавцом с сумм оплаты, частичной оплаты, подлежащая к вычету у продавца с даты отгрузки…»: ![]() PDF

PDF

- сумма НДС, подлежащая к вычету.

В Разделе 8 Приложение 1 «Сведения из доп. листов книги покупок»:

- с плюсом — авансовый счет-фактура выданный, код вида операции «22».

Проверьте себя! Пройдите тест на эту тему по ссылке >>

См. также:

- Анализ Субконто

- Порядок представления уточненной декларации

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Добрый день! Скажите пожалуйста как в 1С Предприятие 8.3 отразить поступление товара(покупка светильников), расчет был произведен через расчетный счет .При оформление документа. Покупки- Поступление товаров и услуг Товары в КУДИР списание идет только по 6 графе в 7 графе не формируется.

Здравствуйте! Напишите, пожалуйста, какого числа вы оплатили товары, а какого числа они поступили?

Заполнить и подать уведомление об исчисленных суммах налогов и взносов

![]()

Оплата была 20.03.2015 а товарная накладная и сф от 23.03.2015

Тогда откройте Списание с расчетного счета, рядом с суммой (в строке, где указывается договор и статья движения ден.средств) есть Погашение задолженности. Там укажите Не погашать, потому что это аванс. Провести и закрыть. Потом откройте Поступление товаров и услуг. Вверху справа должна быть строка Расчеты, зачет аванса автоматически. Вот там выберите Способ зачета аванса — По документу. Внизу выберите документ списания с расч.сч. этой суммы, саму сумму укажите. ОК. Провести. Потом посмотрите в КУДИР. 23.03.15 в графе 7 должна быть признана сумма.

Цитата (irina200005):Добрый день! Скажите пожалуйста как в 1С Предприятие 8.3 отразить поступление товара(покупка светильников), расчет был произведен через расчетный счет .При оформление документа. Покупки- Поступление товаров и услуг Товары в КУДИР списание идет только по 6 графе в 7 графе не формируется.

Добрый день. Укажите, пожалуйста, полное название программы, а также релиз конфигурации. Без этой информации Вы рискуете получить неполный или даже неверный ответ. Для уточнения информации обязательно воспользуйтесь этими рекомендациями. А найти справку о названии и релизе конфигурации в своей программе вам поможет это наглядное пособие.

![]()

Скорее всего я что-то не правильно делаю выдают ошибку Указана сумма зачета, превышающая остаток незачтенного аванса. Документ аванса: «Поступление товаров и услуг 0000-000029 от 23.03.2015 10:00:00» Указана сумма зачета: 30 153 руб.; Остаток аванса: 0 руб.; Превышение: 30 153 руб. Подскажите что не так?

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами

Добрый день!

Цитата (Заират):Там укажите Не погашать, потому что это аванс.

Это не самое лучшее решение…

Надо найти причину. Это либо два одинаковых контрагента, либо два договора. Если контрагент и договор один и тот же, то первый документ должен сделать проводку

Дт 62.02 Кт 51

А второй документ, кроме стандартных проводок, должен сделать проводку — зачет аванса

Дт 60.01 Кт 62.02

Цитата (irina200005):При оформление документа. Покупки- Поступление товаров и услуг Товары в КУДИР списание идет только по 6 графе в 7 графе не формируется.

Покупка чего была товаров или материалов? Что у вас в учетной политике указано для этого вида ТМЦ?

Товары точно после покупки не должны попасть в КУДиР, а вот материалы — зависит от настроек…

![]()

Покупка материалов, в учетной политике способ МПЗ по Фифо Всега оцениваются по средней стоимости материалы принятые в переработке счет 003, товары в розничной торговле 41,12, всегда оцениваются по Фифо товары принятые на коммиссию 004

Порядок признания расходов: Поступление материалов, оплата материалов поставщику, передача материалов в производство, нет галочки уменьшение расходов незавершенного производства.

Цитата (irina200005):Подскажите что не так?

Надо посмотреть корреспонденцию счетов. Откройте документ Поступление товаров и услуг. Сверху есть Дт/Кт, нажмите, и какие там проводки? Должны быть: 1) Дт 60.01 Кт 60.02. Зачет аванса поставщику. 23.03.15 2) Дт 10 Кт 60.01 Поступление материалов. 23.03.15

Нет закладка «Расходы УСН» в учетной политике.

Проверить работника или самозанятого

Цитата (Kamushek):документ должен сделать проводку

Дт 62.02 Кт 51

А второй документ, кроме стандартных проводок, должен сделать проводку — зачет аванса

Дт 60.01 Кт 62.02

Вы наверное хотели написать в первой проводке Дт 60.02, а во второй Кт 60.02 ?

Цитата (Заират):Вы наверное хотели написать в первой проводке Дт 60.02, а во второй Кт 60.02 ?

Я написала только то, что хотела написать. А цитировать и читать надо весь текст…

Цитата (Kamushek):Надо найти причину. Это либо два одинаковых контрагента, либо два договора. Если контрагент и договор один и тот же, то первый документ должен сделать проводку

Дт 62.02 Кт 51

А второй документ, кроме стандартных проводок, должен сделать проводку — зачет аванса

Дт 60.01 Кт 62.02

Первый документ — это оплата,

А второй — это покупка, стандартные проводки покупки

Дт 10/41 Кт 60.01

Бухгалтер наверное знает,,,

![]()

1 Оплата Д60,02 К 51

2 Поступление Д41,12 К60,01

Цитата (irina200005):1 Поступление Д41,12 К60,01

Товар попадет в КУДиР только после продажи покупателю. И все еще зависит от настроек Расходов при УСН. Вы его его продали?

Так как вы ведете суммовой учет 41.12, то дальнейшее зависит от программы. В редакции 30 в закрытии месяца должна рассчитать себестоимость продажи и заполнить КУДиР.

В редакции 20 насколько я помню это не делается. КУДиР доходы минус расходы и суммовой учет не ведется. Могу ошибаться надо проверить, так как в 30 раньше тоже не было, но потом сделали.

Каким будет МРОТ в 2023 году

Цитата (Заират):Цитата (Kamushek):документ должен сделать проводку

Дт 62.02 Кт 51

А второй документ, кроме стандартных проводок, должен сделать проводку — зачет аванса

Дт 60.01 Кт 62.02 Вы наверное хотели написать в первой проводке Дт 60.02, а во второй Кт 60.02 ?

Посыпаю голову пеплом, только сейчас увидела и поняла ошибку.. 🤯

Вы правы, правы и правы.

Цитата (Kamushek):Дт 62.02 Кт 51

Извиняюсь, разве 62 счет не для расчетов с покупателями и заказчиками, или я чего-то не понимаю? Материал покупается у поставщика, поэтому Дт 60.02, 02 означает что это аванс, я что-то путаю?

Цитата (Заират):Цитата (Kamushek):Дт 62.02 Кт 51 Извиняюсь, разве 62 счет не для расчетов с покупателями и заказчиками, или я чего-то не понимаю? Материал покупается у поставщика, поэтому Дт 60.02, 02 означает что это аванс, я что-то путаю?

Уже посыпала голову пеплом…

![]()

Документ по поступлению не проводится выдает ошибку Указана сумма зачета, превышающая остаток незачтенного аванса. Документ аванса: «Поступление товаров и услуг 0000-000029 от 23.03.2015 10:00:00» Указана сумма зачета: 30 153 руб.; Остаток аванса: 0 руб.; Превышение: 30 153 руб. как понимаю аванса она не видит поэтому и не списывает Ред 3.0

Пройти подготовку на соответствие профстандарту «Бухгалтер» (код А, В) при ОСНО

Цитата (irina200005):Документ по поступлению на проводится выдает ошибку Указана сумма зачета, превышающая остаток незачтенного аванса. Документ аванса: «Поступление товаров и услуг 0000-000029 от 23.03.2015 10:00:00»

И в документе Списание с расчетного счета укажите автоматически зачет авансов и в документе Поступление товаров и услуг укажите автоматически зачет авансов и все авансы, если были закроются.

Или в вашей учетной политике (бумажной) надо вести взаиморасчеты по документам?

Цитата (irina200005):Поступление Д41,12 К60,01

Ирина, еще раз уточните, пожалуйста, вы материалы купили для перепродажи (в качестве товара) или для своей организации (использовать в хозяйстве или в строительстве или в производстве) ? Если это материалы, то по Дт должен быть 10 счет, 41 для товаров.

![]()

Цитата (Заират ):Тогда откройте Списание с расчетного счета, рядом с суммой (в строке, где указывается договор и статья движения ден.средств) есть Погашение задолженности. Там укажите Не погашать, потому что это аванс. Провести и закрыть.

Это я и сделала счета 60,01 нет остался только 60,02. Нет мы купили для своих нужд, просто автоматически программа списывает на 41,12 счет

Цитата (irina200005):Нет мы купили для своих нужд, просто автоматически программа списывает на 41,12 счет

Вы покупаете не на главный склад, а торговую точку? Так не получится, если купили для себя заведите отдельный склад и туда оформляйте приход.

Цитата (irina200005):Тогда откройте Списание с расчетного счета, рядом с суммой (в строке, где указывается договор и статья движения ден.средств) есть Погашение задолженности. Там укажите Не погашать, потому что это аванс. Провести и закрыть. Это я и сделала счета 60,01 нет остался только 60,02.

Я например написала, что так делать не надо.

Цитата (Kamushek):И в документе Списание с расчетного счета укажите автоматически зачет авансов и в документе Поступление товаров и услуг укажите автоматически зачет авансов и все авансы, если были закроются.

Или в вашей учетной политике (бумажной) надо вести взаиморасчеты по документам?

А так надо было сделать…

Получите ЭЦП на бухгалтера без визита в госорганы и отчитывайтесь по доверенности

- Опубликовано 28.10.2017 01:22

- Автор: Administrator

- Просмотров: 124738

Достаточно часто я вижу в базах наших клиентов одну существенную ошибку – так называемое, перекрестное сальдо на счетах учета расчетов с контрагентами. При такой ситуации по одному контрагенту может числиться аванс на счете 62.02 и сумма долга на счете 62.01, хотя, в действительности, взаиморасчеты должны быть закрыты или же отражать только один вид задолженности (дебиторскую или кредиторскую).

Такие ошибки по счету 62 приводят к некорректному расчету НДС с авансов, по счету 60 – неверному определению расходов при УСН, а также искажают показатели бухгалтерской отчетности. Давайте разбираться, какие причины могут привести к возникновению такой ситуации.

Разные договоры

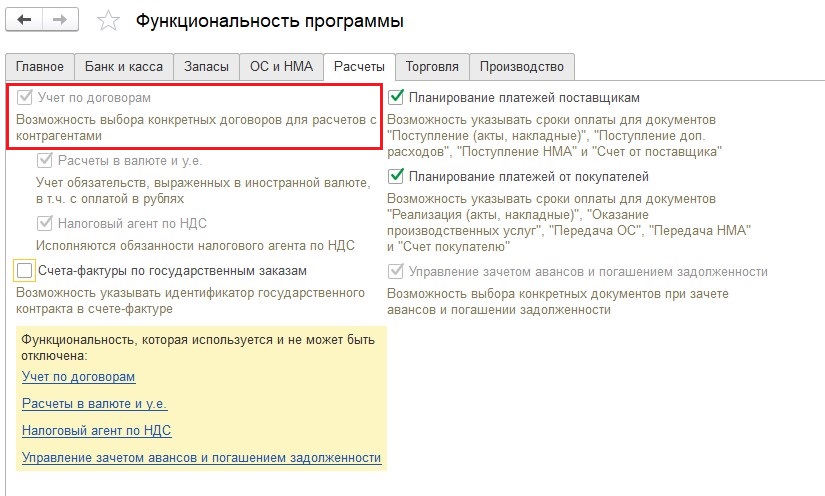

В программах 1С есть возможность вести учет расчетов с контрагентами в разрезе договоров, и большинство организаций эту возможность использует (в 1С: Бухгалтерии данная настройка находится в разделе «Главное» — «Функциональность»).

Иногда, действительно, бывает так, что c одним контрагентом заключено несколько договоров. При этом по одному из них есть предоплата, а по другому – задолженность. Для отслеживания таких ситуаций в наименовании договора нужно указывать корректные реквизиты (дату и номер), тогда по ОСВ будет понятно, что состояние взаиморасчетов соответствует действительности.

Но довольно часто договоры дублируются по ошибке, из-за чего расчеты «разъезжаются» по разным субсчетам.

Если с контрагентом заключен один договор, то такую ошибку нужно обязательно исправить в первичных документах.

Для исправления ошибок прошлых периодов можно воспользоваться документом «Корректировка долга», которым задолженность или авансы с ошибочного договора переносятся на верный.

Способ зачета авансов

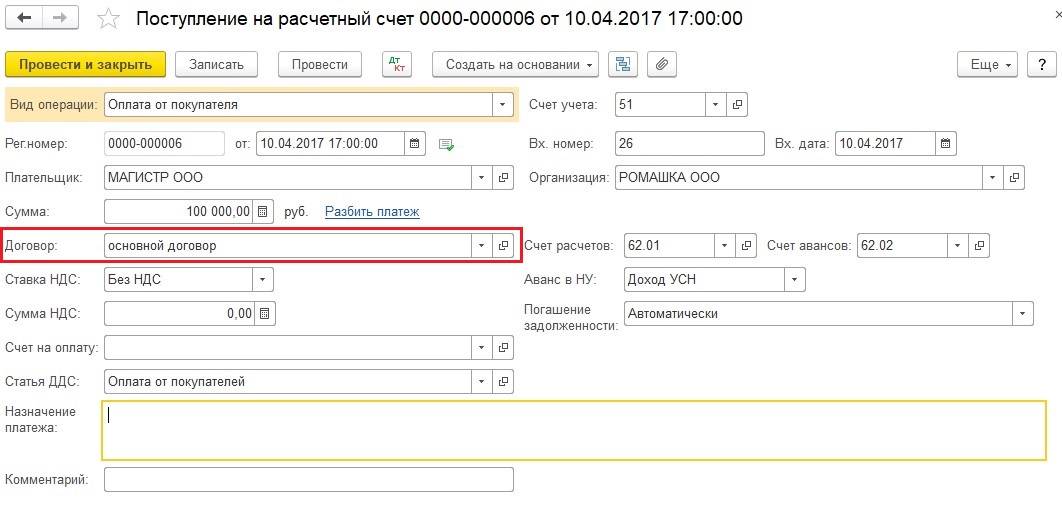

Еще один важный реквизит, на заполнение которого нужно обратить внимание при вводе документов, — это способ погашения задолженности в документах оплаты.

И способ зачета аванса в документах поступления и реализации.

Самый просто и удобный вариант – зачитывать авансы и задолженность автоматически. В этом случае программа сама будет анализировать состояние расчетов с контрагентом при проведении очередного документа и формировать соответствующие проводки.

Если же вы выбираете способ «По документу», то нужно будет отследить состояние расчетов вручную и указать документ, по которому зачитывается аванс или погашается задолженность. Например, такой функционал бывает необходим, если создано несколько документов реализации покупателю, и требуется отследить задолженность по каждому из них. При этом оплата может быть произведена в произвольном порядке или частями.

Но выбор данного способа требует особой внимательности, т.к. некорректный подбор документов влечет за собой неверное сальдо по субсчетам. Обязательно контролируйте в этом случае состояние расчетов в разрезе документов, включая нужную детализацию в ОСВ.

При выборе способов «Не погашать» и «Не зачитывать» анализ состояния расчетов производиться не будет, все оплаты отразятся как авансы, а все документы поступления и реализации сформируют проводки по задолженности.

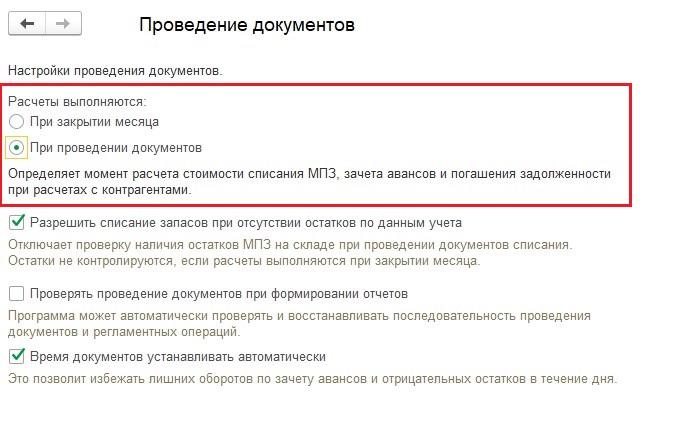

Момент выполнения расчетов

В конфигурации 1С: Бухгалтерия предприятия 8 редакции 3.0 в настоящее время есть настройка, определяющая, в какой момент будет осуществляться зачет авансов и погашение задолженности контрагентов. Расположена она в разделе «Администрирование», пункт «Проведение документов».

Если выбран вариант «При закрытии месяца», состояние взаиморасчетов имеет смысл анализировать только после проведения указанной процедуры.

Последовательность ввода документов

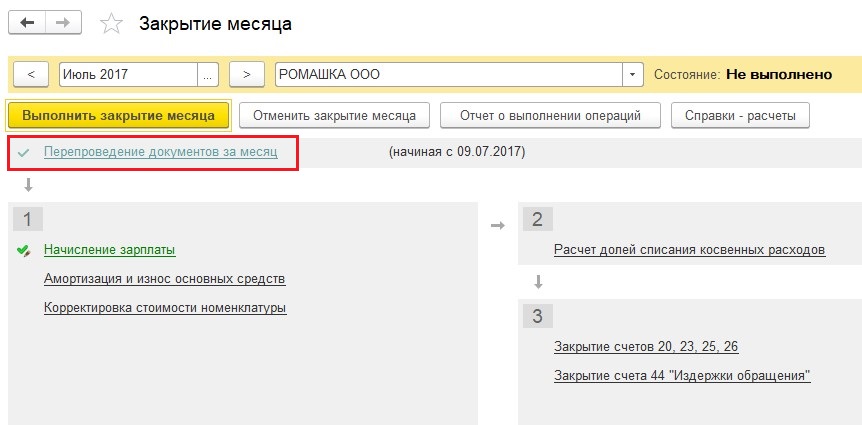

Очень часто причина перекрестного сальдо на счетах 60 и 62 кроется в том, что в ходе работы документы практически никогда не вводятся в строгой хронологической последовательности. Например, банковские выписки могут быть загружены в программу своевременно, а документы от поставщиков часто вводятся задним числом. В этом случае на момент проведения платежа фиксируется аванс, а после ввода документов оказывается, что было произведено погашение задолженности. Восстановление хронологической последовательности исправляет ситуацию.

Провести документы можно разными способами, например, в ходе процедуры закрытия месяца.

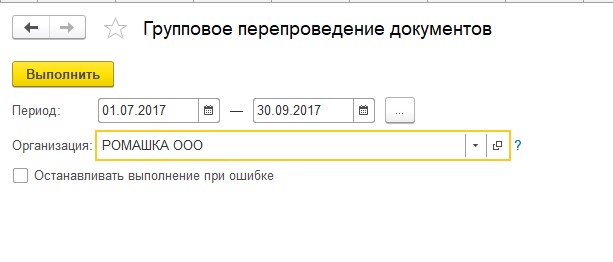

Или отдельной обработкой, расположенной на вкладке «Операции» — «Групповое перепроведение документов».

Ручные проводки

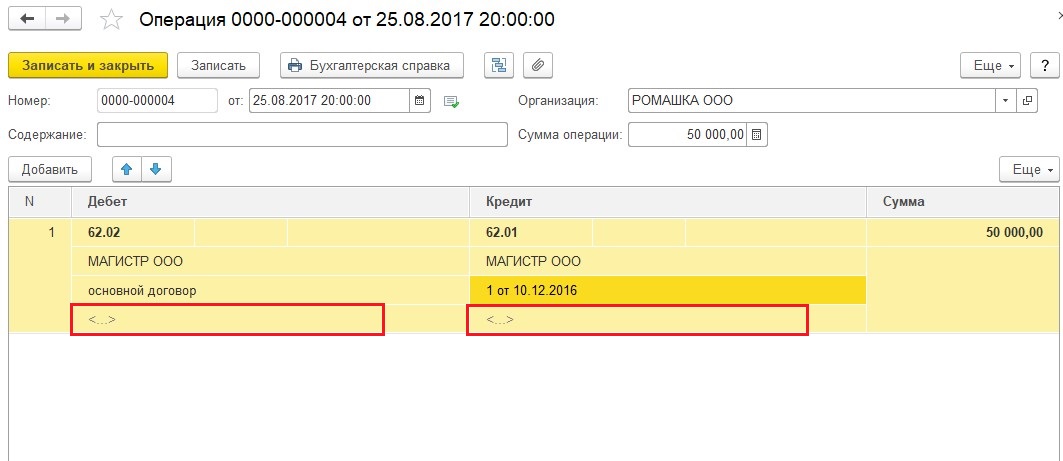

Отдельно я хочу сказать о ручных проводках по счетам учета расчетов с контрагентами. Делать их рекомендуется в самом крайнем случае, т.к. большинство операций в программе автоматизировано с помощью специальных документов. Но если необходимость в таких проводках, действительно, есть, то нужно очень внимательно заполнять все субконто, в том числе, указать документы расчетов.

Очень часто я вижу ситуацию, когда документ подобран неправильно или третье субконто в ручных проводках и вовсе не заполнено.

После таких корректировок в ОСВ с детализацией по всем субконто мы можем увидеть не очень приятную картину.

Такая ситуация будет препятствовать нормальной работе программы и корректному зачету авансов в дальнейшем. Поэтому в случае ручных корректировок очень внимательно заполняйте все реквизиты и проверяйте полученный результат, а лучше совсем отказаться от ручных проводок.

Автор статьи: Ольга Шулова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

05.09.2019

Как в «1С:Бухгалтерии 8» редакции 3.0 управлять зачетом авансов и погашением задолженности?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.72.66.

В соответствии с законодательством по бухгалтерскому учету авансы (как полученные от покупателя, так и выданные поставщику) должны учитываться обособленно от расчетов (см. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утв. приказом Минфина России от 31.10.2000 № 94н; п. 3 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утв. приказом Минфина России от 06.05.1999 № 32н; п.п. 3, 16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (утв. приказом Минфина России от 06.05.1999 № 33н).

В налоговом учете по НДС авансы также отражаются отдельно (пп. 3 п. 3 ст. 170 НК РФ).

По умолчанию в «1С:Бухгалтерии 8» для всех документов учетной системы применяется автоматический способ зачета авансов и погашения задолженности, суть которого сводится к следующему:

- при поступлении оплаты от покупателя имеющаяся задолженность по договору с покупателем погашается в хронологическом порядке, а поступление сверх суммы задолженности контрагента по договору учитывается как аванс;

- при проведении документа реализации имеющиеся авансы по договору зачитываются в хронологическом порядке;

- при регистрации оплаты поставщику имеющаяся задолженность перед поставщиком по договору погашается в хронологическом порядке, а сумма оплаты сверх имеющейся задолженности учитывается как аванс;

- при проведении документа поступления имеющиеся авансы по договору с поставщиком зачитываются в хронологическом порядке.

При необходимости (например, согласно условиям договора с контрагентом) в программе можно отражать зачет авансов (погашение задолженности) по определенным документам или не зачитывать авансы (не погашать задолженность). Чтобы воспользоваться данной возможностью в разделе Главное — Функциональность на закладке Расчеты необходимо установить флаг Управление зачетом авансов погашением задолженности.

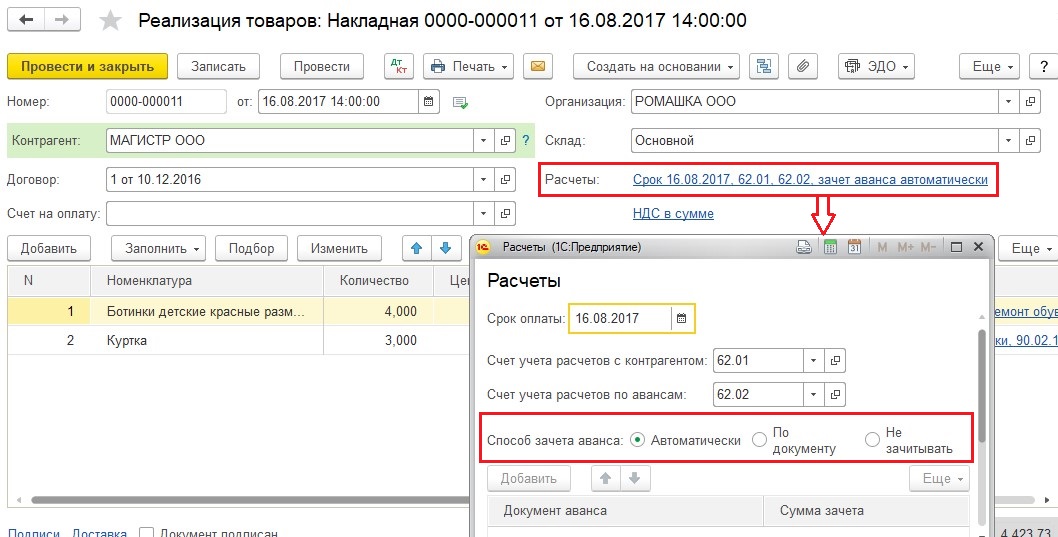

Управлять зачетом авансов позволяет реквизит Способ зачета аванса, который доступен в формах документов реализации и поступления. Способ зачета аванса указывается в форме Расчеты, которая открывается по соответствующей ссылке из документа реализации или из документа поступления. По умолчанию Способ зачета аванса установлен в положение Автоматически. При выборе способа зачета авансов По документу требуется указать Документ аванса (или несколько документов) и Сумму зачета. Если Сумму зачета аванса не заполнять, то при проведении документа реализации (документа поступления) автоматически зачитывается максимально возможная сумма по указанному документу аванса. Если фактический остаток аванса меньше указанной суммы зачета, то выдается сообщение об ошибке и документ не проводится. При выборе способа зачета авансов Не зачитывать — авансы не зачитываются.

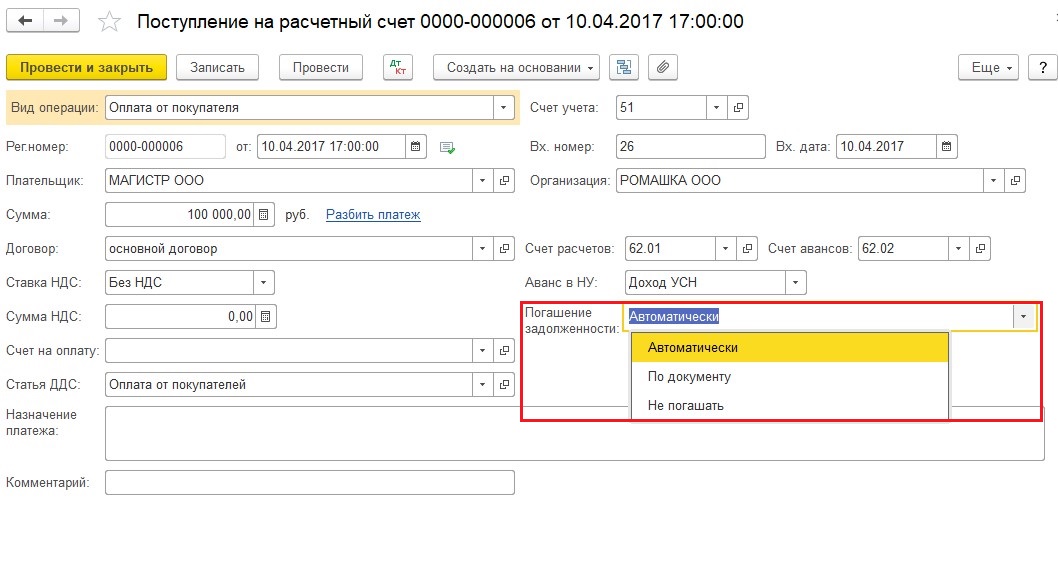

Управлять погашением задолженности позволяет реквизит Погашение задолженности, доступный в формах документов Поступление на расчетный счет, Списание с расчетного счета, Поступление наличных и Выдача наличных. По умолчанию реквизит Погашение задолженности принимает значение Автоматически. При выборе способа погашения задолженности По документу требуется указать документ реализации (документ поступления), задолженность по которому следует погашать. Если выбран способ Не погашать – имеющиеся задолженности погашаться не будут.

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Показываем, как настроить 1С:УНФ, чтобы в отчётах наглядно отображались проблемы с взаиморасчётами.

Публикация обновлена: 27.12.2021

Мы разработали инструмент, который проверяет корректность ведения учета в УНФ, в который включили проверку незачтенных авансов и много других проверок Экспресс-проверка учета для УНФ.

Проблемы с взаимозачетами не всегда легко найти в стандартных отчетах. Например, открываем отчет Расчеты с поставщиками и смотрим, сколько мы должны поставщикам, и какая сумма предоплаты не закрыта.

Видим такую ситуацию: по одному договору, по одному заказу поставщику, на одну и ту же сумму показывается документы отгрузки и оплаты поставщику. По сути обязательства по этому заказу полностью исполнены обеими сторонами. Тогда почему и зачем эти документы показываются в отчете?

Дело в том, что в Расходе со счета не указан документ к зачету (т.е. к какой отгрузке относится эта оплата). Как только это будет исправлено, в отчете данный заказ показываться не будет.

Чтобы находить незачтенные оплаты в 1С:УНФ быстрее, можно настроить оформление отчетов.

Рассмотрим, как это сделать, на примере отчета Расчеты с поставщиками

Добавляем аналитики

-

На правой панели настроек в группе Строки необходимо добавить следующие поля:

- Контрагент

- Договор

- Заказ

- Документ расчетов

Настраиваем условное оформление отчета

Заходим в настройки отчета: СКД — вкладка Условное оформление — Добавить

На вкладке Оформление устанавливаем флажок на Цвет фона и выбираем цвет.

На вкладке Условие добавляем поля Аванс на конец и Долг на конец. Вид сравнение — Заполнено. Группируем данные поля (Группа И).

На вкладке Дополнительно оставляем флажки только для В группировке и В иерархической группировке. Нажимаем Ок, затем Завершить редактирование.

Теперь в отчете цветом автоматически выделяются контрагенты, по которым есть проблемы с незачтенными авансами.

Автор статьи

Анастасия Кулешова

Специалист-консультант по УНФ

При оформлении документов в 1С могут возникать ошибки во взаиморасчетах с контрагентами. На примере неправильно указанного договора в документах расчетов с контрагентом и незаполненной аналитики мы покажем:

- как искать ошибки, используя отчет Анализ субконто;

- как скорректировать расчеты и исправить ситуацию;

- в каких случаях исправление ошибок требует подачи уточненной декларации по НДС.

Содержание

- Выявление ошибки

- Неправильный документ в «незакрытом» периоде

- Шаг 1. Исправление ошибки с помощью исправления договора в документе оплаты

- Неправильный документ в «закрытом» периоде, зачет аванса в «незакрытом» периоде

- Шаг 1. Исправление ошибки с помощью переноса аванса на другой договор

- Шаг 2. Перепроведение документов

- Шаг 3. Проверка

- Шаг 4. Принятие НДС к вычету по зачтенному авансу

- Шаг 5. Представление декларации по НДС

- Неправильный документ в «закрытом» периоде, зачет аванса в «закрытом» периоде

- Шаг 1. Исправление ошибки через корректировку взаиморасчетов

- Шаг 2. Проверка

- Шаг 3. Принятие НДС к вычету по зачтенному авансу с помощью уточненной декларации

- Шаг 4. Представление уточненной декларации по НДС

Выявление ошибки

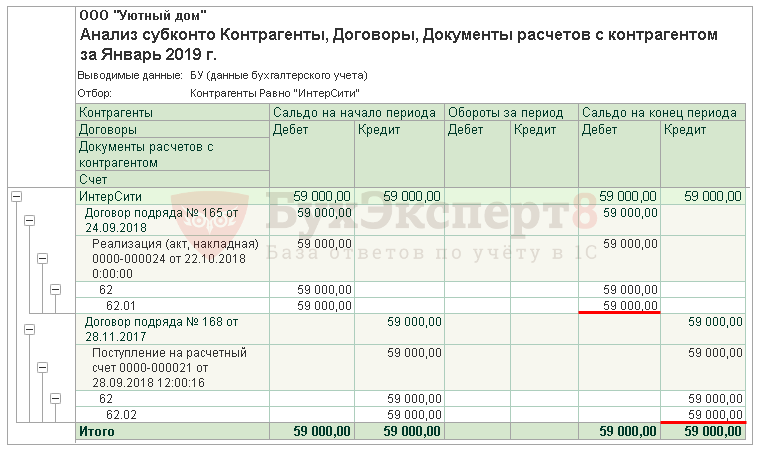

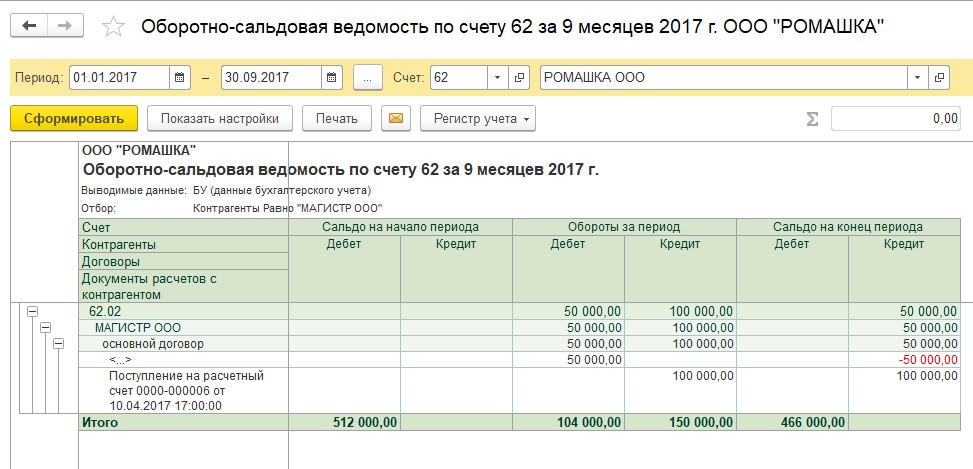

Организация для проверки взаиморасчетов с контрагентом сформировала отчет Анализ субконто, по результатам которого обнаружено развернутое сальдо.

Для дальнейшего определения ошибки осуществлена настройка данного отчета в разрезе договоров и документов расчетов.

Анализ субконто по контрагенту ИнтерСити показал, что в документах указаны разные договоры с этим контрагентом:

- перечисление аванса отражено по неправильному договору № 168 от 28.11.2017 по счету 62.02 «Расчеты по авансам полученным»;

- расчеты за выполненные работы попали на счет 62.01 «Расчеты с покупателями и заказчиками», но уже по правильному договору — № 165 от 24.09.2018.

Данная ошибка привела к тому что в программе:

- не осуществлен автоматический зачет аванса покупателя;

- НДС при зачете аванса не будет принят к вычету автоматически с помощью документа Формирование записей книги покупок.

Для исправления подобной ошибки необходимо сначала определить – к какому периоду относится неправильный документ: к «закрытому» или «незакрытому».

«Закрытым» периодом является период, по которому определен финансовый результат и сдана отчетность. В 1С закрытый период – это период, за который проведена процедура Закрытия месяца.

В 1С не рекомендуется вносить изменения в «закрытый» период или перепроводить в нем документы: все исправления должны осуществляться в текущем периоде.

Исправление ошибки зависит от момента ее обнаружения:

- если она обнаружена в «незакрытом» периоде оплаты, то необходимо просто зайти в документ расчетов с контрагентом Поступление на расчетный счет и поправить Договор, а после — перепровести документы по контрагенту. Подробнее Неправильный документ в «незакрытом» периоде.

- если ошибка обнаружена в «незакрытом» периоде зачета аванса, а оплата проведена в уже «закрытом» периоде, необходимо воспользоваться документом Корректировка долга вид операции Перенос задолженности. Подробнее Неправильный документ в «закрытом» периоде, зачет аванса в «незакрытом» периоде.

- если зачет аванса должен был произойти в «закрытом» периоде, необходимо воспользоваться документом Корректировка долга вид операции Зачет авансов. Подробнее Неправильный документ в «закрытом» периоде, зачет аванса в «закрытом» периоде.

Неправильный документ в «незакрытом» периоде

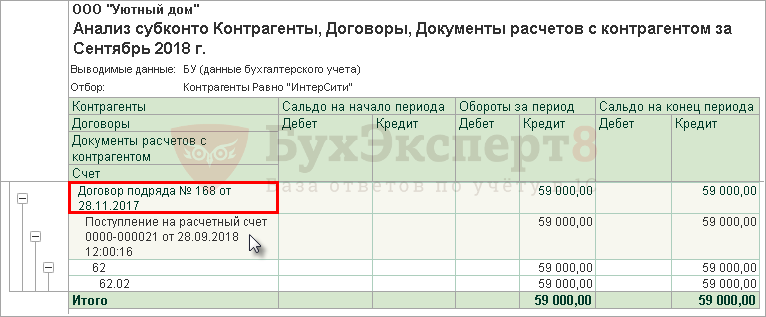

28 сентября была получена предоплата от заказчика ООО «ИнтерСити». В результате был выставлен авансовый счет-фактура, исчислен НДС с аванса, который Организация отразила в декларации по НДС за III квартал.

30 сентября при проверке взаиморасчетов с контрагентами с помощью отчета Анализ субконто бухгалтер обнаружил ошибку: при проведении предоплаты от покупателя неправильно был указан договор в программе.

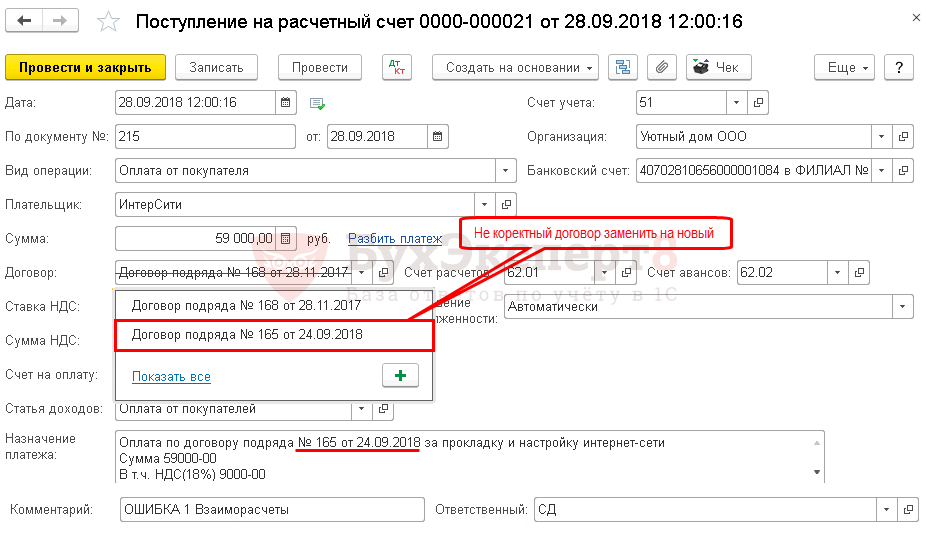

Шаг 1. Исправление ошибки с помощью исправления договора в документе оплаты

Если период оплаты не закрыт, то необходимо зайти в документ оплаты и исправить в нем договор.

Если вы открыли документ из «закрытого» периода, то перепроводить его не нужно, иначе программа будет требовать повторить процедуру Закрытия месяца уже «закрытого» периода. Поэтому выходить из документа необходимо нажав на крестик вверху.

Документ с некорректным договором можно открыть двойным нажатием по его наименованию в отчете.

Проводки по документу

Документ формирует проводку:

- Дт 51 Кт 62.02 — отражен аванс от покупателя по правильному договору.

Неправильный документ в «закрытом» периоде, зачет аванса в «незакрытом» периоде

28 сентября была получена предоплата от заказчика ООО «ИнтерСити». В результате был выставлен авансовый счет-фактура, исчислен НДС с аванса, который Организация отразила в декларации по НДС за IIIквартал.

22 октября осуществлена реализация работ заказчику в счет перечисленного ранее им аванса.

31 октября при проверке взаиморасчетов с контрагентами с помощью отчета Анализ субконто бухгалтер обнаружил ошибку: при проведении предоплаты от покупателя неправильно был указан договор в программе.

Шаг 1. Исправление ошибки с помощью переноса аванса на другой договор

Бухгалтер не может исправить договор в документе оплаты от покупателя Поступление на расчетный счет № 21 от 28.09.2018 в связи с тем, что он находится в «закрытом» периоде – IIIквартале. Поэтому аванс необходимо перенести на нужный договор с помощью документа Корректировка долга вид операции Перенос задолженности в разделе Продажи – Расчеты с контрагентами – Корректировка долга.

В шапке документа указывается:

- от — первый день месяца «незакрытого» периода для того, чтобы автоматически зачесть аванс при перепроведении документов;

- Перенести — Авансы покупателя;

- Покупатель (кредитор) — ИнтерСити: покупатель, по которому осуществляется корректировка взаиморасчетов;

- Новый покупатель — тот же контрагент.

По кнопке Заполнить автоматически заполняются данные на вкладке Авансы покупателя (кредиторская задолженность):

- Договор — договор по которому ошибочно отражен аванс, выбирается из справочника Договоры. Вид договора — С покупателем;

- Новый договор — договор по которому должен был отражен аванс, выбирается из справочника Договоры. Вид договора — С покупателем;

- Документ расчетов — документ, по которому поступил аванс;

- Сумма — сумма незачтенного аванса;

- Сумма расчетов — сумма аванса, которая будет перенесена на новый договор;

- Счет учета — 62.02 «Расчеты по авансам полученным»;

- Новый счет — также 62.02 «Расчеты по авансам полученным».

Проводки по документу

Документ формирует проводку:

- Дт 62.02 Кт 62.02 — перенос аванса с одного договора на другой.

Шаг 2. Перепроведение документов

После переноса аванса на другой договор необходимо осуществить перепроведение документов.

Все документы по контрагенту можно посмотреть в карточке контрагента по ссылке Документы.

БухЭксперт8 советует выполнять полное перепроведение документов, введенных по контрагенту, только в незакрытом периоде.

Для группового перепроведения документов по контрагенту за определенный период необходимо:

- настроить список документов по кнопке Еще — Настроить список;

- на вкладке Отбор установить отбор по дате.

Это необходимо для того, чтобы отбросить документы по контрагенту, которые нельзя перепроводить.

Изучить подробнее о настройке журналов документов

В нашем примере мы отобрали все документы текущего квартала.

Чтобы выделить все нужные документы, можно воспользоваться:

- сочетанием клавиш Ctrl+A — выделяет все документы;

- клавишей Ctrl — зажав ее, вы выделите только те документы, которые будут выбраны.

Далее все выбранные документы нужно перепровести по кнопке Еще — Провести.

Шаг 3. Проверка

После перепроведения документов снова сформируем отчет Анализ субконто.

Из отчета видно, что с помощью документа Корректировка долга аванс по документу Поступление на расчетный счет № 21 от 28.09.2018 перенесен на новый договор № 165 от 24.09.2018. Конечное сальдо по документам расчетов и счетам отсутствует. Следовательно, зачет аванса в документе Реализация (акт, накладная) выполнен корректно.

Шаг 4. Принятие НДС к вычету по зачтенному авансу

Поскольку зачет аванса произошел в периоде, в котором исправили ошибку, уточненную декларацию подавать не нужно.

Вычет оформляется стандартным способом через документ Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС.

Для автоматического заполнения вкладки Полученные авансы необходимо воспользоваться кнопкой Заполнить.

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 76.АВ — НДС с зачтенного аванса принят к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок. ![]() PDF

PDF

Шаг 5. Представление декларации по НДС

В декларации сумма НДС, подлежащая восстановлению, отражается:

- в стр. 170 «Сумма налога, исчисленная продавцом с сумм оплаты, частичной оплаты, подлежащая к вычету у продавца с даты отгрузки…» Раздела 3: PDF

- сумма НДС, подлежащая к вычету.

- в Разделе 8 «Сведения из книги покупок»:

- авансовый счет-фактура выданный, код вида операции «22».

Неправильный документ в «закрытом» периоде, зачет аванса в «закрытом» периоде

28 сентября была получена предоплата от заказчика ООО «ИнтерСити». В результате был выставлен авансовый счет-фактура, исчислен НДС с аванса, который Организация отразила в декларации по НДС за III квартал.

22 октября осуществлена реализация работ заказчику в счет перечисленного ранее им аванса.

31 января при проверке взаиморасчетов с контрагентами с помощью отчета Анализ субконто бухгалтер обнаружил ошибку: при проведении предоплаты от покупателя неправильно был указан договор в программе. Отчетность по НДС за IV квартал сдана.

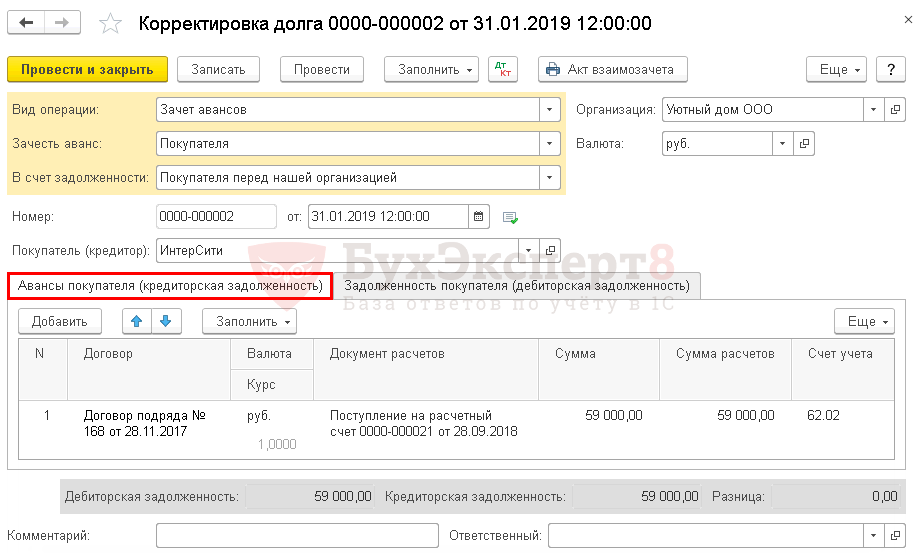

Шаг 1. Исправление ошибки через корректировку взаиморасчетов

Так как документ оплаты и реализация находятся в закрытом периоде, необходимо провести зачет аванса документом Корректировка долга вид операции Зачет аванса в разделе Продажи – Расчеты с контрагентами – Корректировка долга.

В шапке документа указывается:

- Зачесть аванс — Покупателя;

- В счет задолженности — Покупателя перед нашей организацией;

- Покупатель (кредитор) — ИнтерСити: покупатель, по которому осуществляется корректировка взаиморасчетов.

По кнопке Заполнить автоматически заполняются данные на вкладке Авансы покупателя (кредиторская задолженность):

- Договор — договор по которому ошибочно отражен аванс, выбирается из справочника Договоры, Вид договора — С покупателем;

- Документ расчетов —документ, по которому поступил аванс;

- Сумма — сумма не зачтенного аванса;

- Сумма расчетов — сумма аванса, которая будет перенесена на новый договор;

- Счет учета — 62.02 «Расчеты по авансам полученным».

и на вкладке Задолженность покупателя (дебиторская задолженность):

- Договор — договор по которому должен был отражен аванс и проведена реализация работ, выбирается из справочника Договоры, Вид договора — С покупателем;

- Документ расчетов — документ, по которому отражены выполненные работы;

- Сумма — сумма выполненных работ;

- Сумма расчетов — сумма, которая будет оплачена авансом;

- Счет учета — 62.01 «Расчеты с покупателями и заказчиками».

Проводки по документу

Документ формирует проводку:

- Дт 62.02 Кт 62.01 — зачет аванса в счет выполненных работ.

Шаг 2. Проверка

После зачета аванса снова сформируем отчет Анализ субконто.

Из отчета видно, что с помощью документа Корректировка долга аванс по документу Поступление на расчетный счет № 21 от 28.09.2018 зачтен в счет выполненных работ по документу Реализация (акт, накладная) № 24 от 22.10.2018. Конечное сальдо по документам расчетов и счетам отсутствует. Следовательно, зачет аванса в документе Корректировка долга выполнен корректно.

Шаг 3. Принятие НДС к вычету по зачтенному авансу с помощью уточненной декларации

Вычет НДС с зачтенных авансов должен быть принят в том периоде, в котором возникло право на него. Перенос вычета НДС, право на который дает п. 1.1 ст. 172 НК РФ, не распространяется на авансы.

Поэтому, если зачет аванса оформлен документом Корректировка долга с видом операции Зачет авансов в последующих кварталах, а не тогда, когда он должен был произойти, правом на вычет НДС можно воспользоваться лишь подав уточненную декларацию по НДС.

Вычет также оформляется документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС.

В документе указывается:

- Дата события — дата зачета аванса, когда он должен был произойти;

- Запись доп. листа — проставить флажок;

- Корректируемый период — последний день месяца налогового периода, в котором получено право на вычет по НДС с аванса;

- Номер док. оплаты — номер документа оплаты;

- Дата док. оплаты — дата документа оплаты.

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 76.АВ — НДС с зачтенного аванса принят к вычету.

Авансовый счет-фактура будет зарегистрирован в дополнительном листе Книги покупок за IV квартал, т. е. в периоде зачета аванса.

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок. ![]() PDF

PDF

Шаг 4. Представление уточненной декларации по НДС

Налогоплательщик обязан подать уточненную декларацию за период, в котором производилось исправление ошибки. В нашем примере за IV квартал.

На титульном листе: ![]() PDF

PDF

- Номер корректировки – 1, т. е. номер уточненной декларации по порядку.

- Налоговый (отчетный) период (код) – 24 «четвертый квартал», т. е. код периода, за который представляется уточненная декларации.

В Разделе 3 стр. 170 «Сумма налога, исчисленная продавцом с сумм оплаты, частичной оплаты, подлежащая к вычету у продавца с даты отгрузки…»: ![]() PDF

PDF

- сумма НДС, подлежащая к вычету.

В Разделе 8 Приложение 1 «Сведения из доп. листов книги покупок»:

- с плюсом — авансовый счет-фактура выданный, код вида операции «22».

Проверьте себя! Пройдите тест на эту тему по ссылке >>

См. также:

- Анализ Субконто

- Порядок представления уточненной декларации

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

- Опубликовано 28.10.2017 01:22

- Автор: Administrator

- Просмотров: 137825

Достаточно часто я вижу в базах наших клиентов одну существенную ошибку – так называемое, перекрестное сальдо на счетах учета расчетов с контрагентами. При такой ситуации по одному контрагенту может числиться аванс на счете 62.02 и сумма долга на счете 62.01, хотя, в действительности, взаиморасчеты должны быть закрыты или же отражать только один вид задолженности (дебиторскую или кредиторскую).

Такие ошибки по счету 62 приводят к некорректному расчету НДС с авансов, по счету 60 – неверному определению расходов при УСН, а также искажают показатели бухгалтерской отчетности. Давайте разбираться, какие причины могут привести к возникновению такой ситуации.

Разные договоры

В программах 1С есть возможность вести учет расчетов с контрагентами в разрезе договоров, и большинство организаций эту возможность использует (в 1С: Бухгалтерии данная настройка находится в разделе «Главное» — «Функциональность»).

Иногда, действительно, бывает так, что c одним контрагентом заключено несколько договоров. При этом по одному из них есть предоплата, а по другому – задолженность. Для отслеживания таких ситуаций в наименовании договора нужно указывать корректные реквизиты (дату и номер), тогда по ОСВ будет понятно, что состояние взаиморасчетов соответствует действительности.

Но довольно часто договоры дублируются по ошибке, из-за чего расчеты «разъезжаются» по разным субсчетам.

Если с контрагентом заключен один договор, то такую ошибку нужно обязательно исправить в первичных документах.

Для исправления ошибок прошлых периодов можно воспользоваться документом «Корректировка долга», которым задолженность или авансы с ошибочного договора переносятся на верный.

Способ зачета авансов

Еще один важный реквизит, на заполнение которого нужно обратить внимание при вводе документов, — это способ погашения задолженности в документах оплаты.

И способ зачета аванса в документах поступления и реализации.

Самый просто и удобный вариант – зачитывать авансы и задолженность автоматически. В этом случае программа сама будет анализировать состояние расчетов с контрагентом при проведении очередного документа и формировать соответствующие проводки.

Если же вы выбираете способ «По документу», то нужно будет отследить состояние расчетов вручную и указать документ, по которому зачитывается аванс или погашается задолженность. Например, такой функционал бывает необходим, если создано несколько документов реализации покупателю, и требуется отследить задолженность по каждому из них. При этом оплата может быть произведена в произвольном порядке или частями.

Но выбор данного способа требует особой внимательности, т.к. некорректный подбор документов влечет за собой неверное сальдо по субсчетам. Обязательно контролируйте в этом случае состояние расчетов в разрезе документов, включая нужную детализацию в ОСВ.

При выборе способов «Не погашать» и «Не зачитывать» анализ состояния расчетов производиться не будет, все оплаты отразятся как авансы, а все документы поступления и реализации сформируют проводки по задолженности.

Момент выполнения расчетов

В конфигурации 1С: Бухгалтерия предприятия 8 редакции 3.0 в настоящее время есть настройка, определяющая, в какой момент будет осуществляться зачет авансов и погашение задолженности контрагентов. Расположена она в разделе «Администрирование», пункт «Проведение документов».

Если выбран вариант «При закрытии месяца», состояние взаиморасчетов имеет смысл анализировать только после проведения указанной процедуры.

Последовательность ввода документов

Очень часто причина перекрестного сальдо на счетах 60 и 62 кроется в том, что в ходе работы документы практически никогда не вводятся в строгой хронологической последовательности. Например, банковские выписки могут быть загружены в программу своевременно, а документы от поставщиков часто вводятся задним числом. В этом случае на момент проведения платежа фиксируется аванс, а после ввода документов оказывается, что было произведено погашение задолженности. Восстановление хронологической последовательности исправляет ситуацию.

Провести документы можно разными способами, например, в ходе процедуры закрытия месяца.

Или отдельной обработкой, расположенной на вкладке «Операции» — «Групповое перепроведение документов».

Ручные проводки

Отдельно я хочу сказать о ручных проводках по счетам учета расчетов с контрагентами. Делать их рекомендуется в самом крайнем случае, т.к. большинство операций в программе автоматизировано с помощью специальных документов. Но если необходимость в таких проводках, действительно, есть, то нужно очень внимательно заполнять все субконто, в том числе, указать документы расчетов.

Очень часто я вижу ситуацию, когда документ подобран неправильно или третье субконто в ручных проводках и вовсе не заполнено.

После таких корректировок в ОСВ с детализацией по всем субконто мы можем увидеть не очень приятную картину.

Такая ситуация будет препятствовать нормальной работе программы и корректному зачету авансов в дальнейшем. Поэтому в случае ручных корректировок очень внимательно заполняйте все реквизиты и проверяйте полученный результат, а лучше совсем отказаться от ручных проводок.

Автор статьи: Ольга Шулова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Показываем, как настроить 1С:УНФ, чтобы в отчётах наглядно отображались проблемы с взаиморасчётами.

Публикация обновлена: 27.12.2021

Мы разработали инструмент, который проверяет корректность ведения учета в УНФ, в который включили проверку незачтенных авансов и много других проверок Экспресс-проверка учета для УНФ.

Проблемы с взаимозачетами не всегда легко найти в стандартных отчетах. Например, открываем отчет Расчеты с поставщиками и смотрим, сколько мы должны поставщикам, и какая сумма предоплаты не закрыта.

Видим такую ситуацию: по одному договору, по одному заказу поставщику, на одну и ту же сумму показывается документы отгрузки и оплаты поставщику. По сути обязательства по этому заказу полностью исполнены обеими сторонами. Тогда почему и зачем эти документы показываются в отчете?

Дело в том, что в Расходе со счета не указан документ к зачету (т.е. к какой отгрузке относится эта оплата). Как только это будет исправлено, в отчете данный заказ показываться не будет.

Чтобы находить незачтенные оплаты в 1С:УНФ быстрее, можно настроить оформление отчетов.

Рассмотрим, как это сделать, на примере отчета Расчеты с поставщиками

Добавляем аналитики

-

На правой панели настроек в группе Строки необходимо добавить следующие поля:

- Контрагент

- Договор

- Заказ

- Документ расчетов

Настраиваем условное оформление отчета

Заходим в настройки отчета: СКД — вкладка Условное оформление — Добавить

На вкладке Оформление устанавливаем флажок на Цвет фона и выбираем цвет.

На вкладке Условие добавляем поля Аванс на конец и Долг на конец. Вид сравнение — Заполнено. Группируем данные поля (Группа И).

На вкладке Дополнительно оставляем флажки только для В группировке и В иерархической группировке. Нажимаем Ок, затем Завершить редактирование.

Теперь в отчете цветом автоматически выделяются контрагенты, по которым есть проблемы с незачтенными авансами.

Автор статьи

Анастасия Кулешова

Специалист-консультант по УНФ

В этой статье мы расскажем о том, как в «1С:Бухгалтерии 8» сформировать операцию вручную по корректировке зачета ЕНП в счет уплаты пеней, штрафов по налогам (сборам, взносам).

Уведомление для налоговой по ЕНП в программе «1С:ЗУП»

Как в «1С:Бухгалтерии 8» (ред. 3.0) сформировать операцию вручную по корректировке зачета ЕНП (пени, штрафы)?

С 01.01.2023 налоги, сборы, взносы, а также пени и штрафы по ним уплачиваются по новым правилам — в качестве единого налогового платежа на единый налоговый счет. Большинство операций по переносу на ЕНС задолженности по начисленным налогам, сборам, взносам, а также по зачету ЕНП в счет уплаты налогов, сборов, взносов выполняется в программе автоматически с помощью документов «Уведомление об исчисленных суммах налогов» или «Операция по ЕНС» и регламентной операции «Зачет аванса по единому налоговому счету».

Возвращаем излишне уплаченные налоги, которые не входят в ЕНП

Документ Операция по ЕНС с видом Пени, штрафы используется для корректировки зачета ЕНП в счет уплаты пеней, штрафов по налогам, если автоматически выполненный регламентной операцией «Зачет аванса по единому налоговому счету» зачет ЕНП не совпал с зачетом ФНС (Раздел: Операции – Операции по счету).

1. По кнопке «Операция» выберите вид операции «Пени, штрафы (погашение)».

2. По кнопке «Добавить» или «Заполнить» заполните табличную часть документа. В колонке «Вид платежа» выберите нужный вариант: «Штраф: начислено / уплачено», «Пени: доначислено / уплачено (самостоятельно)», «Пени: начислено / уплачено (по акту проверки)», «Проценты: начислено / уплачено». В колонке «Платежный документ» выберите документ списания денежных средств, которым отражена уплата. В колонке «Счета учета» в данном случае не указывайте счет, поскольку на счетах бухгалтерского учета такая корректировка не отражается. В колонке «Сумма» укажите сумму, на которую корректируется зачет ЕНП.

3. Кнопка «Провести и закрыть». Посмотрите результат проведения документа (рис. 2). В данном случае проводки не формируются, формируются только движения по регистрам накопления «Расчеты по санкциям на едином налоговом счете» и «Расчеты по единому налоговому счету» с видом «Расход».

Как в «1С:Бухгалтерии 8» (ред. 3.0) сформировать операцию вручную по корректировке зачета ЕНП (налоги, взносы, сборы)?

Документ Операция по ЕНС с видом Налоги используется для корректировки зачета ЕНП в счет уплаты налогов, если автоматически выполненный регламентной операцией «Зачет аванса по единому налоговому счету» зачет ЕНП не совпал с зачетом ФНС (Раздел: Операции – Операции по счету).

1. По кнопке «Операция» выберите вид операции «Налоги (уплата)».

2. По кнопке «Добавить» или «Заполнить» заполните табличную часть документа. В колонке «Налог КБК Счет налога» выберите нужный налог (сбор, взнос). В колонке «Счета учета» в данном случае не указывайте счет, поскольку на счетах бухгалтерского учета такая корректировка не отражается. В колонке «Платежный документ» выберите документ списания денежных средств, которым отражена уплата. В колонке «Срок уплаты» укажите предельный срок уплаты налога (взноса) согласно НК РФ. В колонке «Сумма» укажите сумму, на которую корректируется зачет ЕНП.

3. Кнопка «Провести и закрыть». Посмотрите результат проведения документа. В данном случае проводки не формируются, формируются только движения по регистрам накопления «Расчеты по налогам на едином налоговом счете» и «Расчеты по единому налоговому счету» с видом «Расход».

В каких случаях в «1С:Бухгалтерии 8» (ред. 3.0) операции по ЕНС формируются вручную?

Большинство операций по переносу на ЕНС задолженности по начисленным налогам, сборам, взносам, а также по зачету ЕНП в счет уплаты налогов, сборов, взносов выполняется в программе автоматически с помощью документов «Уведомление об исчисленных суммах налогов» или «Операция по ЕНС» и регламентной операции «Зачет аванса по единому налоговому счету».

В некоторых случаях, когда требуется отразить на ЕНС начисление или уплату пеней, штрафов по налогам, а также скорректировать распределение ЕНП между налогами, пенями, штрафами, если автоматически выполненный в программе зачет ЕНП не совпал с зачетом ФНС России, используется документ «Операция по ЕНС», который формируется вручную.

- Документ «Операция по ЕНС» с видом «Налоги (начисление)». Документ используется для переноса на счет 68.90 «Единый налоговый счет» задолженности по налогам, которая не включалась в уведомление по исчисленным суммам налогов и по которым нет возможности создать документ «Операция по ЕНС» из списка «Задачи организации».

- Документ «Операция по ЕНС» с видом «Налоги (уплата)». Документ используется для корректировки распределения ЕНП между налогами, пенями, штрафами, если автоматически выполненный регламентной операцией «Зачет аванса по единому налоговому счету» зачет ЕНП не совпал с зачетом ФНС. Этот же документ используется для зачета ЕНП, если налог за организацию заплатило третье лицо.

- Документ «Операция по ЕНС» с видом «Пени, штрафы (начисление)». Документ используется для отражения в учете на ЕНС пеней и штрафов, подлежащих уплате за счет ЕНП.

- Документ «Операция по ЕНС» с видом «Пени, штрафы (погашение)». Документ используется для корректировки распределения ЕНП между налогами, пенями, штрафами, если автоматически выполненный регламентной операцией «Зачет аванса по единому налоговому счету» зачет ЕНП не совпал с зачетом ФНС. Этот же документ используется для зачета ЕНП, если пени, штраф за организацию заплатило третье лицо.

- Документ «Операция по ЕНС» с видом «Корректировка счета». Документ используется для корректировки сумм, учитываемых на ЕНС.